Курсовая работа: Основоположні аспекти фінансування природоохоронної діяльності держави

Курсовая работа: Основоположні аспекти фінансування природоохоронної діяльності держави

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ТАВРІЙСЬКА ДЕРЖАВНА АГРОТЕХНІЧНА АКАДЕМІЯ

Кафедра “економіка підприємств”

Керівник: _____________________

__________________

На тему: ОСНОВОПОЛОЖНІ АСПЕКТИ ФІНАНСУВАННЯ ПРИРОДО-ОХОРОННОЇ ДІЯЛЬНОСТІ ДЕРЖАВИ

К У Р С О В А Р О Б О Т А

з дисципліни: економіка підприємств

Студента 413 групи 3-го курсу

Факультет облік і аудит

Пальцева С.В.

Курсова робота захищена з оцінкою____

Підписи викладачів:

__________________

__________________

__________________

Мелітополь. 2006.

ЗМІСТ

ВСТУП

Розділ І. Теоретичні основи державного регулювання природоохоронної діяльності.

1.1. Сутність, принципи та об’єкти охорони навколишнього середовища

1.2. Державне екологічне регулювання. Органи управління

1.3 Фінансовий аспект державного

регулювання в галузі охорони

природного середовища.

Розділ ІІ. Фінансові аспекти природоохоронної діяльності держави

2.1. Фінансовий механізм галузі природокористування

2.2 Основні механізми економічного регулювання природокористування

Висновки

Список використаних джерел

ВСТУП

Відомо, що завдання природоохоронної політики полягає у захисті навколишнього середовища шляхом створення більш екологічних і менш ресурсномістких технологій, реструктуризації виробництва за інноваційним екологобезпечним типом, впровадження таких методів управління, які одночасно забезпечують зростання його ефективності та зниження обсягів забруднень, а також формують екологічну орієнтацію споживачів. Прагнення товаровиробників до раціоналізації форм господарювання, які, у кінцевому підсумку, є не тільки економічно вигідними, а й екологічно доцільними, спонукає до використання комбінацій командно-контролюючих методів екологічного регулювання з власне економічними механізмами природокористування. Постановка питання про ефективність сучасної системи економічних інструментів екологічного регулювання невіддільна від пошуку шляхів поліпшення якості довкілля в Україні.

Для того, щоб підприємство почало приділяти належну увагу охороні довкілля, державі потрібно діяти в декількох напрямках: по-перше, покращити рівень екологічного виховання та освіти населення; по-друге, змусити підприємство проводити природоохоронні заходи адміністративними методами; і, по-третє, матеріально заохочувати на ці дії підприємство. Таким чином, держава використовуватиме три механізми: самоконтроль; керівництво та контроль; економічний механізм. Для отримання максимального ефекту від реалізації цих механізмів їх слід впроваджувати одночасно. Адміністративний контроль таким чином доповниться економічним стимулюванням та свідомістю, тобто самоконтролем.

Ринкові механізми екологічної політики відкривають перед виробниками і споживачами реальну картину можливих наслідків, даючи таким чином стимули для здійснення природоохоронної діяльності.

Над цими проблемами працює багато вчених. У працях В.Зуєва більше уваги приділяється правовому регулюванню екологічного управління, С.Кури- кін досліджує потенціал удосконалення державного управління охороною довкілля, вважаючи, що екологічна політика мусить бути інтегрованою; І.Жаркова, О.Ждан та В.Санжаревський висвітлили питання взаємозалежності та взаємодії факторів економічного зростання й забруднення довкілля, запропонували напрями вдосконалення управління природокористуванням.

Отже, охорона довкілля є однією з найважливіших загальнолюдських проблем, актуальність якої пов’язана з посиленням антропогенного впливу на природу. Навколишнє середовище нині вже не може забезпечити збалансованість екологічних зв’язків і відтворення природних ресурсів. Для забезпечення умов суспільного виробництва та існування людства суспільство повинно відтворювати й охороняти навколишнє природне середовище.

Робота націлена на розгляд основних теоретичних понять щодо природоохоронної діяльності держави; а також розглянуті приклади практичного застосування природоохоронних заходів на сучасному етапі розвитку нашої країни.

Розділ І. Теоретичні основи державного регулювання природоохоронної діяльності

1.1.Сутність, принципи та об’єкти охорони навколишнього середовища

Охорона навколишнього середовища, раціональне використання природних ресурсів, забезпечення екологічної безпеки життєдіяльності людини – обов’язкова умова сталого економічного та соціального розвитку України.

З цією метою Україна проводить екологічну політику, спрямовану на збереження безпечного для існування живої й неживої природи навколишнього середовища, на захист життя та здоров’я населення від негативного впливу, забруднення навколишнього природного середовища на досягнення гармонічної взаємодії суспільства і природи, охорону, раціональне використання і відтворення природних ресурсів.[1]

Відносини в галузі охорони навколишнього середовища України регулюються Законом “Про охорону навколишнього середовища”, а також земельним, водним, лісовим законодавством, законодавством про надра, про охорону атмосферного повітря, про охорону й використання рослинного і тваринного світу та іншим спеціальним законодавством.

Державній охороні та регулюванню використання на території України підлягають:

· Навколишнє природне середовище як сукупність природних і природно-соціальних умов та процесів;

· Природні ресурси як залучені в господарський обіг, так і не використовувані в народному господарстві в даний період (земля, надра, води, атмосферне повітря, ліси та інша рослинність, тваринний світ);

· Ландшафти та інші природні комплекси;

· Території та об’єкти природно-заповідного фонду України;

· Здоров’я й життя людей.

До основних принципів охорони навколишнього середовища можна віднести наступні:

1. Пріоритетність вимог екологічної безпеки, обов’язковість додержання екологічних стандартів, нормативів та лімітів використання природних ресурсів під час здійснення господарської, управлінської та іншої діяльності.

2. Гарантування екологічно безпечного середовища для життя та здоров’я людей.

3. Превентивний (запобіжний) характер заходів з охорони навколишнього природного середовища.

4. Екологізація матеріального виробництва на засаді комплектності рішень з питань охорони навколишнього середовища, використання та відтворення відновлюваних природних ресурсів, широкого впровадження новітніх технологій.

5. Збереження просторової та видової різноманітності й цілісності природних об’єктів і комплексів.

6. Науково обґрунтоване узгодження екологічних, економічних та соціальних інтересів суспільства на підставі поєднання міждисциплінарних знань екологічних і технічних наук та прогнозування стану навколишнього природного середовища.

7. Обов’язковість екологічної експертизи.

8. Гласність і демократизм у прийнятті рішень, реалізація яких впливає на стан навколишнього природного середовища, формування в населення екологічного світогляду.

9. Науково обґрунтоване нормування впливу господарської та іншої діяльності на навколишнє природне середовище.

10. Безплатність загального та платність спеціального використання природних ресурсів для господарської діяльності.

11. Стягнення плати за забруднення навколишнього природного середовища та псування якості природних ресурсів, компенсація шкоди, заподіяної порушенням законодавством про охорону навколишнього природного середовища.

12. вирішення питань охорони навколишнього природного середовища та використання природних ресурсів з урахуванням міри антропогенної змінності території, сукупної дії факторів, що негативно впливають на екологічну обстановку.

13. Поєднання заходів щодо стимулювання охорони й відповідальності за псування навколишнього середовища.

14. Вирішення проблем охорони навколишнього середовища на засаді широкого міжнародного співробітництва.[3]

1.2. Державне екологічне регулювання. Органи управління

Екологічне регулювання — це система активних законодавчих, адміністративних і економічних заходів і важелів впливу, які використовують державні органи різного рівня для примушування забруднювачів навколишнього середовища обмежити викиди шкідливих речовин у природні й техногенні середовища, а також для матеріального стимулювання сумлінних природокористувачів.

Важливу роль щодо цього відіграє інститут права. Основи екологічного регулювання вводяться в дію законами про охорону навколишнього природного середовища.

Для ефективного екологічного регулювання першочергове значення має вибір правильного методу та інструментарію (важелів) регулювання. На ранніх стадіях екологічного регулювання, яке виходило з ідеології стримування зростання забруднення (пасивне регулювання), застосовувались в основному адміністративно-розпорядчі (регламентаційні) інструменти, екологічні стандарти й норми, дозвільні процедури. Під час переходу до нової ідеології в політиці охорони навколишнього середовища, орієнтованої на послідовне зменшення забруднення (активне регулювання), застосовувались деякі економічні регулятори — емісійні нормативи поетапного зниження забруднення, тимчасові дозволи на викиди і т. п. У країнах з розвинутою ринковою економікою в структурі механізмів прямого регулювання (адміністративно-правового примушення) з'явились нові й перспективні як адміністративно-розпорядчі, так і економічні інструменти.

В узагальненому вигляді механізм прямого екологічного регулювання, що застосовується нині в країнах з розвинутою ринковою економікою, має такий вигляд і структуру:

1. Регуляційні інструменти

1.1. Спроби примусу:

1.1.1. Порядок обов'язкової оцінки впливу на навколишнє середовище — екологічна експертиза.

1.1.2. Прогресивні нормативи зниження рівня викидів (емісійні нормативи).

1.1.3.Економічні санкції, адміністративна, цивільно-правова та кримінальна відповідальність за невиконання вимог емісійних нормативів.

1.2. Інструменти матеріального стимулювання і підтримки:

1.2.1. Інструменти, пов'язані з природоохоронною діяльністю держави.

1.2.2. Пряме й непряме державне стимулювання підприємств.

1.2.3. Багатофункціональні системи з елементами взаємостимулювання і взаємофінансування (перерозподільні системи, порядок переуступання дозволів на забруднення).

1.3. Важелі економічного спонукання (цінове регулювання щодо товарів, виробів, продуктів):

1.3.1. Цінова диференціація.

1.3.2. Податки на вироби та продукти.

1.3.3. Заставні системи.

2. Допоміжні (нерегуляційні) засоби:

2.1. Стандарти та норми-орієнтири граничних концентрацій і викидів.

2.2. Зонування територій, плани землекористування.

2.3. Відповідальність за правопорушення екологічного характеру, порядок покриття збитків у результаті забруднення середовища. 3. Асоційовані засоби:

3.1. Адміністративні податки;

3.2. Фондостворюючі податки та платежі (на тимчасовій основі).

3.3. Порядок обов'язкового страхування екологічних ризиків (у сері управління небезпечними й токсичними речовинами.[1]

В Україні поліпшення стану природного середовища та використання природних ресурсів можливе тільки за умови державної підтримки та регулювання цих процесів, особливо в процесі формування ринкових відносин, економічної свободи й безвідповідальності господарських структур та правового нігілізму, який поки що панує у свідомості підприємців.

До важелів державного регулювання належать кадастри природних ресурсів — документи, які ухвалює законодавча влада і які призначено для забезпечення органів місцевої влади, підприємств, організацій, установ відомостями про стан природних ресурсів з метою їх раціонального використання та охорони, регулювання правових та економічних відносин, обґрунтування плати за використання.

З уже відомих і схвалених кадастрів природних ресурсів в Україні маємо Кадастр земельних ресурсів, який містить документи про правовий режим земель, їх розподіл між власниками та землекористувачами за категоріям земель, відомості про якісну характеристику й цінність земель.

Підприємства, установи та організації проводять первинний облік у галузі охорони навколишнього природного середовища і безоплатно подають відповідну інформацію органам, що ведуть Державний облік у цій галузі.

Екологічні нормативи розробляються й запроваджуються в дію Міністерством охорони навколишнього природного середовища та ядерної безпеки України, Міністерством охорони здоров'я України та іншими вповноваженими на те державними органами.[5]

До основних важелів державного регулювання відносять також екологічне страхування; підвищені норми амортизації основних природоохоронних виробничих фондів; договори на комплексне природокористування; оренду, передачу в постійне користування природоохоронних об'єктів та ін.

В Україні існує система органів управління в галузі охорони навколишнього середовища — це юридичне самостійні державні, самоврядні й громадські інституції, уповноважені здійснювати організаційно-розпорядчі, координаційні, консультативні, організаційно-експертні, контрольні та інші функції в галузі забезпечення екологічної безпеки, ефективного використання природних ресурсів і охорони навколишнього природного середовища.

До системи органів управління в галузі охорони навколишнього середовища належать:

І. Органи загального державного управління

1. Органи центральної державної виконавчої влади:

— Кабінет Міністрів України;

— Постійна урядова комісія з питань техногенної екологічної безпеки і надзвичайних ситуацій;

— Рада національної безпеки.

2. Органи державної виконавчої влади Автономної Республіки Крим:

— уряд Автономної Республіки Крим.

3. Органи місцевої державної виконавчої влади:

— обласні державні адміністрації;

— Київська міська державна адміністрація;

— Севастопольська міська державна адміністрація;

— районні державні адміністрації;

— районні в м. Києві державні адміністрації;

— районні в м. Севастополі державні адміністрації;

II. Органи спеціального державного управління

1. Органи надвідомчого управління і контролю в галузі екології:

— Міністерство екології та природних ресурсів України;

— Міністерство охорони здоров'я України.

2. Органи спеціального поресурсного управління:

— Державний комітет України по земельних ресурсах;

— Державний комітет України по водному господарству;

— Міністерство праці та соціальної політики України;

— Державний комітет лісового господарства України.

3. Органи спеціалізованого функціонального управління:

— Міністерство України з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи;

— Міністерство внутрішніх справ України;

— Державний комітет України стандартизації, метрології та сертифікації.

4. Органи спеціалізованого галузевого управління:

— Міністерство палива та енергетики України

III. Органи місцевого самоврядування

міські Ради народних депутатів;

селищні Ради народних депутатів;

сільські Ради народних депутатів;

обласні Ради народних депутатів;

районні Ради народних депутатів;

районні в містах Ради народних депутатів.

IV. Органи громадського управління

1. Українське товариство охорони природи;

2. Українська екологічна академія наук;

3. Українська екологічна асоціація «Зелений світ»;

4. Національний екологічний центр;

5. Український екологічний фонд. [1]

Верховна Рада та Кабінет Міністрів України вже схвалили деякі закони й постанови щодо вдосконалення системи управління природокористуванням. Це Закон «Про охорону навколишнього природного середовища» (1991 р.). Закон «Про тваринний світ» (1993 р.), постанови: «Про посилення охорони запасів цінних видів риб, ссавців, водних безхребетних й водних рослин», «Про порядок обмеження, тимчасової заборони чи припинення діяльності підприємств, установ і організацій у разі порушення ними законодавства про охорону навколишнього природного середовища», «Про порядок визначення плати і стягнення платежів за забруднення навколишнього природного середовища», «Про створення Державної екологічної інспекції Міністерства охорони навколишнього природного середовища і ядерної безпеки».

Президент України видав Укази зі згаданої проблеми, зокрема: «Про заходи щодо організації роботи по поліпшенню екологічного стану р. Дніпро та якості питної води», «Про додаткові заходи щодо ліквідації наслідків Чорнобильської катастрофи». Міністерство екології та природних ресурсів України та його органи на місцях:

— здійснюють комплексне управління в галузі охорони навколишнього природного середовища в країні, проводять єдину науково-технічну політику з питань охорони навколишнього природного середовища й використання природних ресурсів, координують діяльність міністерств, відомств, підприємств, установ і організацій в цій галузі;

— ведуть державний контроль за використанням і охороною земель, надр, поверхневих і підземних вод, атмосферного повітря, лісів та іншої рослинності, тваринного світу, морського середовища та природних ресурсів територіальних вод, континентального шельфу й виключної (морської) економічної зони держави, а також за додержанням норм екологічної безпеки;

— забезпечують роботу державної екологічної інформаційної системи;

— затверджують нормативи, правила, беруть участь у розробці стандартів щодо регулювання використання природних ресурсів і охорони навколишнього природного середовища від забруднення та інших шкідливих впливів;

— здійснюють державну екологічну експертизу;

— одержують безплатно від міністерств, відомств, підприємств, установ та організацій інформацію, необхідну для виконання покладених на них завдань;

— видають дозволи на захоронення (складування) промислових, побутових та інших відходів, на скиди шкідливих речовин у навколишнє природне середовище, та спеціальне використання природних ресурсів, відповідно до законодавства України;

— обмежують чи припиняють діяльність підприємств і об'єктів незалежно від їх підпорядкування та форм власності, якщо їх експлуатація здійснюється з порушенням законодавства про охорону навколишнього природного середовища, дозволів на використання природних ресурсів, з перевищенням лімітів на викиди та скиди забруднюючих речовин;

— подають позови щодо відшкодування збитків і втрат, заподіяних у результаті порушення законодавства про охорону навколишнього природного середовища;

— складають протоколи та розглядають справи про адміністративні правопорушення в галузі охорони природного середовища й використання природних ресурсів;

— керують заповідною справою, ведуть Червону книгу України;

— координують роботу інших спеціально вповноважених органів державного управління в галузі охорони навколишнього природного середовища та використання природних ресурсів;

— здійснюють міжнародне співробітництво з питань охорони навколишнього природного середовища, вивчають, узагальнюють і поширюють міжнародний досвід у цій галузі, забезпечують виконання зобов'язань України за міжнародними угодами з питань охорони навколишнього природного середовища.[4]

Метою управління в галузі охорони навколишнього середовища є реалізація законодавства, контроль за додержанням вимог екологічної безпеки, забезпечення проведення ефективних і комплексних заходів щодо використання природних ресурсів, досягнення узгодженості дій державних і громадських органів.

1.3. Фінансовий аспект державного регулювання в галузі охорони природного середовища.

Фінансування заходів з охорони навколишнього природного середовища здійснюється за рахунок бюджету України, місцевих бюджетів, коштів підприємств, установ і організацій, позабюджетних фондів охорони навколишнього природного середовища, добровільних внесків та інших коштів.

Плата за спеціальне використання природних ресурсів встановлюється на основі нормативів оплати і лімітів використання ресурсів. Нормативи плати за використання природних ресурсів визначаються з урахуванням їхнього поширення, якості, можливості відтворення, доступності, комплексності, продуктивності, місцезнаходження, можливості переробки й утилізації відходів та інших факторів.

Нормативи плати за використання природних ресурсів, а також порядок її стягнення встановлюються Кабінетом Міністрів України.

Розподіл платежів за використання природних ресурсів, забруднення навколишнього середовища проводиться в такий спосіб.

Платежі за використання природних ресурсів надходять до місцевих бюджетів та державного бюджету України і спрямовуються на виконання робіт із відтворення, підтримання цих ресурсів у належному стані.

Платежі за забруднення навколишнього природного середовища надходять до місцевих, обласних позабюджетних фондів та державного фонду охорони навколишнього природного середовища у співвідношенні 70, 20 і 10 відсотків.

Розподіл коштів за використання природних ресурсів, що надходять до державного бюджету України, здійснює Верховна Рада України.

Для фінансування заходів з охорони навколишнього природного середовища утворюються державний та місцеві позабюджетні фонди охорони навколишнього природного середовища.

Місцеві позабюджетні фонди утворюються в межах єдиного позабюджетного фонду відповідної Ради народних депутатів за рахунок:

— платежів за забруднення навколишнього природного середовища ;

— грошових стягнень за порушення норм і правил охорони навколишнього природного середовища, санітарних норм і правил за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища в результаті господарської та іншої діяльності, чи понадлімітне використання природних ресурсів;

— цільових та інших добровільних внесків підприємств, установ, організацій і громадян;

— надходжень від реалізації конфіскованого відповідно до законодавства майна, яке було предметом екологічного правопорушення.[ 6 ]

Розподіл платежів, що надходять до місцевих позабюджетних фондів охорони навколишнього природного середовища, здійснюється відповідно обласними, міськими Радами народних депутатів та поданням органів Міністерства охорони навколишнього природного середовища та ядерної безпеки України.

Республіканський позабюджетний фонд охорони навколишнього природного середовища утворюється за рахунок:

— відрахувань з місцевих позабюджетних фондів охорони навколишнього природного середовища, розмір яких визначається Верховною Радою;

— добровільних внесків підприємств, організацій, установ, окремих громадян та інших надходжень.

Розподіл коштів, що надходять до республіканського позабюджетного фонду охорони навколишнього природного середовища, здійснюється Кабінетом Міністрів України.

Кошти місцевих і державного позабюджетного фондів можуть використовуватися тільки для цільового фінансування природоохоронних і ресурсозберігаючих заходів, а також заходів для зменшення негативного впливу навколишнього природного середовища на здоров’я населення.

Стимулювання в системі охорони навколишнього природного середовища здійснюється:

— наданням пільг в оподаткуванні підприємствам, установам, організаціям і громадянам у разі реалізації ними заходів з раціонального використання природних ресурсів та охорони навколишнього природного середовища: переходу на маловідходні й безвідходні ресурсо- і енергозберігаючі технології, впровадження очисного обладнання і устаткування для утилізації забруднюючих речовин і переробки відходів, а також приладів контролю за станом навколишнього природного середовища та джерелами викидів і скидів забруднюючих речовин;

— наданням на пільгових умовах короткострокових і довгострокових позичок для реалізації заходів із забезпечення раціонального використання природних ресурсів та охорони навколишнього природного середовища;

— установленням підвищених норм амортизації основних виробничих природоохоронних фондів;

— звільненням від оподаткування фондів охорони навколишнього природного середовища;

— передачею частини коштів позабюджетних фондів охорони навколишнього природного середовища на договірних умовах підприємствам, установам, організаціям і громадянам на здійснення заходів для гарантованого зниження викидів і скидів забруднюючих речовин, зменшення шкідливих фізичних, хімічних та біологічних впливів на стан навколишнього природного середовища, розвитку екологічно безпечних технологій та виробництв;

— наданням можливості отримання природних ресурсів під заставу.[2]

Отже, екологічне регулювання э надзвичайно важливою складовою природоохоронної діяльності держави. Для його здійснення створена ціла низка відповідних органів, розроблено ряд законодавчих актів. Відкритим залишається питання про фінансування даної діяльності, пошук нових джерел та ефективне використання наявних коштів.

Розділ ІІ. Фінансові аспекти природоохоронної діяльності держави

2.1. Фінансовий механізм галузі природокористування

Формування державної екологічної політики в Україні відбувається з урахуванням соціально економічної ситуації в крани та реального стану народногосподарського комплексу який не подолав наслідків системи господарювання колишнього режиму

У 1998 році Верховна Рада України затвердила "Основні напрями державної політики України в галузі охорони довкілля, використання природних ресурсів і забезпечення екологічної безпеки” (постанова Верховної Ради України від 05. 12. 98 № 188-98-ВР). У документі визначено загальні основи екологічної політики держави, довгострокову стратегію розв’язання екологічних проблем у системній сукупності та взаємопогодженості цілей, завдань, механізмів й інструментів. Проте у цьому документі розробка та запровадження фінансово-економічних інструментів, завдяки яким поліпшилися не тільки екологічна, а й економічна ситуації в державі, не окреслені навіть на далеку перспективу. Зазначеною постановою сучасну екологічну ситуацію в Україні майже офіційно було визнано кризовою.

Суттєвою перешкодою на шляху подолання екологічної кризи, що склалася, є неефективність організаційно-управлінської системи природокористування й охорони довкілля.

Протягом останніх років були вжиті заходи щодо вдосконалення державної системи управління навколишнім природним середовищем, які відіграють прогресивну роль в екологізації фінансово-економічної системи екологічного регулювання.

На виконання статті 16 Конституції України про забезпечення екологічної безпеки та підтримання екологічної рівноваги на території України, подолання наслідків Чорнобильської катастрофи, збереження генофонду українського народу в країні практично сформовано природоохоронне законодавство. Зокрема набули чинності Закони України “Про охорону навколишнього природного середовища”, “Про охорону атмосферного повітря “, “Про природно-заповідний фонд”, “Про тваринний світ”, “Про рослинний світ”, “Про відходи”, “Про плату за землю”, “Про екологічну мережу України”, “Про екологічний аудит”. Прийнято Лісовий, Водний кодекси, Кодекс про надра та інші законодавчі акти.[10]

Вагомим результатом слід вважати розробку та впровадження основних елементів формування економічного механізму природокористування та природоохоронної діяльності, що виконують функцію фінансового забезпечення екологічного розвитку країни.

На базі чинного в Україні природоохоронного, податкового і бюджетного законодавства сформовано фінансово-економічний механізм природокористування, який містить як запровадження зборів за природні ресурси, надання пільг при оподаткуванні, так і систему фінансового забезпечення природоохоронних заходів. На виконання статті 44 Закону України “Про охорону навколишнього природного середовища” в 1992 році в Україні була введена плата за забруднення навколишнього природного середовища. Відповідно до статті 47 Закону України “Про охорону навколишнього природного середовища” у 1992 році були створені позабюджетні державні цільові фонди – державний, республіканський Автономної Республіки Крим, обласні, місцеві (міські, селищні, сільські) фонди охорони навколишнього природного середовища за рахунок зборів за забруднення навколишнього середовища. До місцевих фондів, крім того, зараховуються грошові стягнення за шкоду, заподіяну навколишньому середовищу.

Після прийняття в 1998 році рішення щодо включення позабюджетних фондів до бюджету вищезазначені фонди змінили свій статус і були долучені до спеціальних видатків відповідних бюджетів.

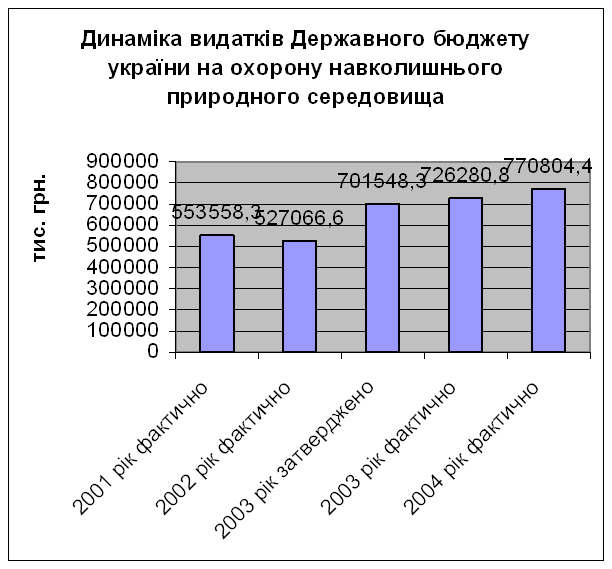

Виходячи з практики справляння збору за забруднення навколишнього природного середовища та стану економіки держави, удосконалювався порядок їх адміністрування, індексувалися нормативи плати. Вжиті заходи сприяли збільшенню до бюджету надходжень від зазначених зборів. За даними Міністерства фінансів, в 1998 році вони становили 44314,3 тис. грн., а в 2003 – вже 269391,1 тис. грн., або більше ніж ушестеро.

Фінансування видатків, передбачених бюджетом, в тому числі на природоохоронні заходи, здійснюється відповідно до бюджетного кодексу України, Закону України про державний бюджет та рішень Верховної Ради Автономної Республіки Крим і місцевих рад щодо відповідних бюджетів. Перехід на казначейське обслуговування виконання бюджету забезпечує використання коштів за цільовим призначенням.

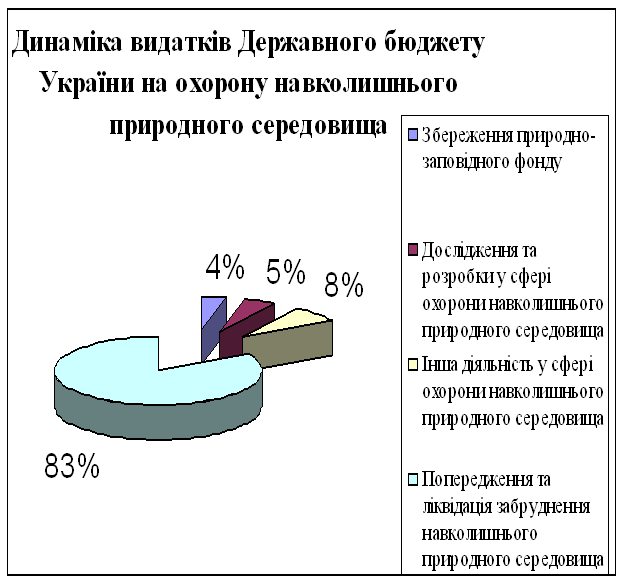

Відповідно до вимог міжнародної класифікації, розробленої статистичним відділом Організації Об’єднаних Націй, наказом Міністерства фінансів від 27.12.01 № 604 затверджено бюджетну класифікацію. Починаючи з 2002 року, у видатках бюджету за функціональною класифікацією формується розділ „Охорона навколишнього природного середовища” (КФК 0500). На охорону навколишнього природного середовища, за даними Міністерства фінансів, в 2003 році за рахунок державного та місцевих бюджетів були затверджені видатки на суму 701,5 млн. грн.. (з урахуванням внесених змін 773,1 млн. грн..), в тому числі за рахунок загального фонду 598,8 млн. грн.. (з урахуванням внесених змін 615,3 млн. грн..) та спеціального – 102, 7 млн. грн..(з урахуванням внесених змін 157,8 млн. грн..). Фактично використані на зазначені цілі, за даними Держказначейства, 726,2 млн. грн., в тому числі за рахунок загального фонду 607,4 млн. грн.. і спеціального – 118,8 млн. грн.[5]

Основні суми видатків на охорону навколишнього природного середовища здійснюються за рахунок коштів Державного бюджету України. При цьому практично єдиним джерелом фінансування природоохоронних заходів, що здійснюються місцевими бюджетами, є відповідні фонди охорони навколишнього природного середовища.

У Державному бюджеті України на 2004 рік було спрямовано (за розділом функціональної класифікації видатків „Охорона навколишнього природного середовища”) 770804,4 тис. грн., в тому числі за рахунок загального фонду бюджету – 661595,6 тис. грн. і за рахунок спеціального фонду – 109208,8 тис. грн.

Видатки на природоохоронні заходи передбачені 14 головними розпорядниками коштів (Табл. 2.1).

Таблиця 2.1

Видатки на охорону навколишнього природного середовища в розрізі головних розпорядників коштів на 2004 рік (тис. грн.)

| 2004 рік | ||||

КВК |

Найменування |

Загальний фонд | Спеціальний фонд | Разом |

| 1 | 2 | 3 | 4 | 5 |

| 500 | Охорона навколишнього природного середовища | 661595,5 | 109208,8 | 770804,4 |

| 30 | Державне управління справами | 3060,3 | 440,4 | 3500,7 |

| 190 | Державний комітет лісового господарства | 16212,4 | 2403,0 | 18615,4 |

| 210 | Міністерство оборони | 20000,0 | 0,0 | 20000,0 |

| 240 | Міністерство екології та природних ресурсів | 102288,4 | 104810,4 | 207098,8 |

| 260 | Міністерство промислової політики | 26000,0 | 0,0 | 26000,0 |

| 320 | Міністерство з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи | 388088,9 | 0,0 | 388088,9 |

| 500 | Державний комітет по водному господарству | 43641,1 | 0,0 | 43641,1 |

| 510 | Державний комітет по земельних ресурсах | 4500,0 | 0,0 | 4500,0 |

| 527 | Державний комітет ядерного регулювання | 1437,7 | 0,0 | 1437,7 |

| 531 | Державний комітет з питань житлово-комунального господарства | 103,0 | 25,0 | 128,0 |

| 638 | Національне космічне агентство | 8000,0 | 0,0 | 8000,0 |

| 654 | Національна академія наук України | 25373,0 | 1000,0 | 26373,0 |

| 659 | Українська академія аграрних наук | 2890,7 | 530,0 | 3420,7 |

| 351 | Міністерство фінансів України (загальнодержавні видатки) – державні централізовані капітальні вкладення | 20000,0 | 0,0 | 20000,0 |

Видатки Державного фонду охорони навколишнього природного середовища, за даними Міністерства фінансів, у 2004 році становили 74430,4 тис. грн. і здійснювалися за 10 бюджетними програмами(Табл. 2.2).[12]

Таблиця 2.2

Видатки Державного фонду охорони навколишнього природного середовища на 2004 рік (тис. грн.)

| КПКВ | КФК | Найменування | Спеціальний фонд |

| Всього | 73430,4 | ||

| В тому числі: | |||

| 2401180 | 0540 | Розробка та впровадження заходів і механізмів формування умов екологічно збалансованого (сталого) розвитку | 2700,0 |

| 2401190 | 0540 | Сприяння екологічній освіті, випуску та поширенню екологічної інформації | 1600,0 |

| 2401200 | 0540 | Забезпечення держаного контролю за додержанням вимог природоохоронного законодавства | 1300,0 |

| 2401210 | 0511 | Моніторинг навколишнього природного середовища, створення систем і банків екологічної інформації | 6335,0 |

| 2401220 | 0511 | Запобігання та зниження рівня забруднення навколишнього природного середовища | 3474,2 |

| 2401230 | 0513 | Очистка стічних вод | 21000,0 |

| 2401240 | 0540 | Міжнародне співробітництво у сфері охорони навколишнього природного середовища | 700,0 |

| 2401250 | 0512 | Поводження з відходами та небезпечними хімічними речовинами | 9500,0 |

| 2401260 | 0520 | Формування національної екологічної мережі | 0,0 |

| 2401290 | 0511 | Підвищення якості атмосферного повітря | 26821,2 |

Найбільшими за обсягами коштів є бюджетні програми Державного фонду охорони навколишнього природного середовища “Очистка стічних вод”, “Поводження з відходами та небезпечними хімічними речовинами”, “Підвищення якості атмосферного повітря”.

Незважаючи на значне зростання видатків держбюджету, їхня питома вага у витратах держбюджету залишається низькою(Табл. 2.3).

Таблиця 2.3

Видатки Державного фонду охорони навколишнього природного середовища у системі Державного бюджету України, 1999-2004 роки

Фінансові показники |

Обсяги фінансових показників за роками, млн. грн. | |||||

| 1999 р. | 2000 р. | 2001 р. | 2002 р. | 2003 р. | 2004 р. | |

| Внутрішній валовий продукт, млн. грн. | 81519 | 93365 | 102593 | 127126 | 175010 | 201927 |

| Видатки з Держбюджету України, млн. грн. | 23608,1 | 23099,5 | 18379,8 | 21947,5 | 34502,3 | 33033,3 |

| Фонд охорони навколишнього природного середовища, млн. грн. | 2,7 | 3,6 | 2,7 | 11,3 | 23,7 | 64,4 |

| Частка від ВВП в % | 0,003 | 0,004 | 0,003 | 0,009 | 0,014 | 0,032 |

| Частка від видатків Держбюджету, % | 0,011 | 0,016 | 0,015 | 0,051 | 0,069 | 0,195 |

Вкрай небажаною тенденцію є скорочення питомої ваги видатків усіх джерел фінансування на охорону навколишнього природного середовища у валовому внутрішньому продукті (ВВП) з 3,31 % у 1999 році до 1,82 % у 2004 році.

Система регулювання природокористуванням в Україні потерпає від дефіциту фінансових ресурсів. Водночас нестача фінансових ресурсів – явище, притаманне ринковим відносинам. Через те основна ставка має бути зроблена на вдосконалення інноваційних фінансових технологій та інструментів і їх впровадження за допомогою ринкових механізмів.

Провідна роль у реалізації екологічної політики має належати фінансам природокористування, оскільки вони потребують державного регулювання, особливо в ринкових умовах.

У таблиці 2.4 розглянуто видатки усіх джерел фінансування на охорону навколишнього природного середовища за 1999 – 2004 роки.

Таблиця 2.4

Видатки усіх джерел фінансування на охорон навколишнього середовища в Україні, 1999 – 2004 роки

| Видатки | 1999 р | 2000р | 2001р | 2002р | 2003р | 2004р |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Інвестиції (капвкладення), млн..грн. частка ВВП, % частка усіх витрат, % |

288,8 0,35 10,7 |

239,6 0,26 11,9 |

233,0 0,23 10,8 |

251,6 0,20 9,4 |

372,6 0,21 11,6 |

468,6 0,23 12,7 |

|

Витрати на капремонт, млн..грн. частка ВВП, % частка усіх витрат, % |

232,0 0,28 8,6 |

145,9 0,16 7,2 |

150,2 0,15 7,0 |

175,0 0,14 6,5 |

233,3 0,13 7,2 |

303,5 0,15 8,3 |

|

Поточні витрати, млн..грн. частка ВВП, % частка усіх витрат, % |

2177,9 2,67 80,7 |

1628,4 1,74 80,9 |

1774,5 1,73 82,2 |

2248,8 1,77 84,1 |

2618,4 1,50 81,2 |

2903,7 1,44 79,0 |

|

Витрати загалом, млн..грн. частка ВВП, % |

2698,7 3,31 |

2013,9 2,16 |

2157,8 2,10 |

2675,3 2,10 |

3324,3 1,84 |

3675,8 1,82 |

Державні методи регулювання природокористуванням можуть містити такі основні елементи :

- законодавчі екологічні акти, загальнодержавні екологічні програми, інформаційне забезпечення, фінансово-економічні важелі (податки, пільги, кредитні ресурси, ціни, норми амортизації тощо) ;

- індикативне планування, що містить обґрунтування, розробку державної стратегії, завдяки якій здійснюється непрямий вплив держави через бюджетно-фінансовий, грошово-кредитний і ціновий механізм ;

- бюджетно-фінансове регулювання та кредитно-грошове регулювання, що відбувається завдяки емісії готівки й бюджетних коштів (казначейських боргових зобов’язань) і впливає на ринок цінних паперів, на роботу фінансових посередників.[5]

До проблем системного характеру, що потребують розв’язання, слід віднести питання екологічних пріоритетів. Бо реально вони не набули того значення, що надається суто економічним пріоритетам.

Одним із напрямів екологічних пріоритетів є розробка нових і вдосконалення наявних механізмів фінансового забезпечення реалізації природоохоронної діяльності. Вона складається з таких елементів, як плата за природокористування; плата за забруднення довкілля; система економічного стимулювання; створення ринку природних ресурсів; удосконалення ціноутворення на використання природних ресурсів з урахуванням екологічного чинника (витрат на відтворення); екологічний фонди; екологічні програми; механізм продажу прав на викиди та скиди забруднюючих речовин (встановлення лімітів у межах даної території); система „застава – повернення” (оплата товару і додаткової вартості, яка потім, за визначених умов, повертається); екологічне страхування тощо.

Таким чином, у сучасних умовах господарювання, з урахуванням успадкованих Україною екологічних і економічних проблем, особливої актуальності набуває посилення механізму екологічного регулювання подальшого розвитку нашої держави за допомогою розвитку фінансових відносин у галузі природокористування й охорони навколишнього природного середовища.

Організаційна структура регулювання природокористуванням потребує суттєвого розвитку, а впровадження фінансових інструментів у цій галузі мають бути підконтрольні державі.

Слід пам’ятати, що сучасний фінансово-економічний механізм державного регулювання природокористуванням в Україні перебуває на стадії формування.

Щодо принципів державного регулювання фінансів природокористування, то на цей час вони тільки на стадії наукового обґрунтування. Необхідно активізувати цю діяльність. Воно має враховувати потреби, обов’язки й інтереси всіх причетних до природокористування, що є справою державної ваги.

2.2 Основні механізми економічного регулювання природокористування

Розглянемо два види економічного механізму природокористування : механізм відшкодування збитків та механізм запобігання їм.

Механізм відшкодування збитків. Виникають при техногенних і природних катастрофах, мають забезпечувати проведення оцінки збитків, потреби у компенсаційних ресурсах та відшкодування витрат. При цьому варто розрізняти дві форми збитку – нанесений і відшкодований. Важливим засобом компенсацій є система страхування.

Механізм запобігання збиткам. Ці механізми мають забезпечувати: правовий та економічний захист діяльності запобігання збиткам; правову й економічну відповідальність за збільшення величини ризику; зацікавленість суб’єктів господарювання й управління у запобіганні ризику. Даний механізм має заходи як економічного, так і адміністративного характеру. Його складові можна умовно об’єднати у п’ять груп.

Перша група механізмів пов’язана зі зміною структури народного господарства на користь тих галузей, які задовольняли б потреби людини при значному скороченні питомої ваги військово-промислового комплексу. Перехід на випуск цивільної продукції дозволить інтегрувати військово-промисловий комплекс в економіку, працювати на людину, і сприятиме вивільненню значної кількості ресурсів і технічному переозброєнню відсталих галузей промисловості. Важливим напрямом підвищення рівня екологічної безпеки є також усунення структурних диспропорцій на користь переробних галузей, зокрема, виробництв з переробних відходів вторинних ресурсів.

Друга група складається з механізмів, які мають сприяти зниженню аварій. До них передусім відносять платні квоти за ризик, що дозволяє створити ринок квот і підтримувати мінімальний рівень ризику в цілому по регіону.

Третя група механізмів вимагає зміни і вдосконалення технічної бази, відновлення обладнання, впровадження нових технологій та інформаційних систем.

Четверта група покликана розширити ринок кваліфікованих кадрів і реорганізовувати систему перепідготовки працівників.

П’ята група механізмів спрямована на стимулювання інвестицій, які запобігали б збиткам, за допомогою податкової політики.

Крім того, в самому загальному вигляді можна виділяти три типи економічних механізмів природокористування.

Перший тип – м’який або „ наздогоняючий ” механізм. Це ліберальний в економічному відношенні механізм. Він ставить самі загальні обмежуючі економічні рамки для розвитку галузей та секторів, практично не гальмуючи його. Даний тип економічного механізму направлений , головним чином на ліквідацію негативних екологічних наслідків, він слабо впливає на темпи та масштабі розвитку. Саме такий тип механізму природокористування властивий техногенному типу розвитку економіки. Він направлений, головним чином, на боротьбу з негативними екологічними наслідками економічного розвитку, а не з причинами їх виникнення.

Другий тип – стимулюючий розвиток еколого збалансований та природоохоронних виробництв і видів діяльності. Ведуче місце в функціонуванні такого механізму природокористування відіграють ринкові інструменти. Він сприяє зростанню виробництва на базі нових технологій, дозволяє покращити використання та охорону природних ресурсів. Прикладом такого механізму може стати створення сприятливого середовища для розвитку біологічного сільського господарства.

Третій тип екологічного механізму природокористування можна охарактеризувати як жорстокий або „підкоряючий”. Цей механізм використовує адміністративні і ринкові інструменти та через жорстоку правову, податкову, кредитну, штрафну політики практично подавляє розвиток окремих галузей та комплексів.

Це види і типи економічного механізму природокористування. Серед елементів такого механізму можна назвати такі: плата за природокористування, торгівля ліцензіями, екологічне страхування та інші. При чому ці елементи механізму розвинуті і реалізовані не однаковою мірою.[11]

На сьогодні економічний механізм екологічного управління оперує переважно групою таких регуляторів, які змушують товаровиробників обмежувати свою природо руйнівну діяльність згідно вимогам нормативних актів, постанов і законів. Але не спонукає до впровадження екологічно безпечних способів введення господарства, сковує природозберігаючу діяльність, застосування інноваційну екологозорієнтованих технологій, що призводить до погіршення якості довкілля.

В існуючий системі економічного механізму фактично не функціонують механізми кредитування природоохоронних заходів, пільгового оподаткування та цінового заохочення. Не набули необхідного розвитку механізми надання субсидій на формування екологічної інфраструктури, зеленої індустрії національного ринку екологічних послуг, в тому числі екологічний аудит та екологічне страхування.

Таким чином, до негативних рис функціонування економічного механізму природокористування на сьогодні можна віднести такі:

1) надто тривале формування, що не відповідає еколого-економічним потребам національного господарства і таким чином гальмування розв’язання багатьох проблем, які мають тенденцію до загострення в умовах переходу до сталого розвитку (екологічна модернізація основних фондів, ресурсозбереження, екологізація суспільного відтворення);

2) відсутність комплексності, нерівномірність формування підсистеми (елементів), що таким чином знижує так би мовити „коефіцієнт корисної дії” цього механізму.[10]

Крім того, даний економічний механізм характеризується негнучкістю свого інструментарію, не конструктивністю щодо подолання суперечностей взаємодії суспільства з навколишнім середовищем.

З огляду на тактику подальшої розбудови механізму раціоналізації природокористування випливає, що:

- економічний механізм економічного регулювання, як і будь-який механізм господарювання, можна вдосконалювати лише шляхом змінювання конкретних форм відносин (прибутку, ціни, кредиту, податків тощо), тобто поліпшувати притаманний його інструментарій – методи стимулювання раціонального використання природних ресурсів, системи оподаткування, фінансування і кредитування природоохоронних заходів, систему санкцій за природо руйнівне господарювання тощо;

- впливаючи на конкретні форми економічних відносин, змінюючи їх у межах, що визначаються закономірностями функціонування, рівнем розвитку відносин щодо природокористування в бажаному напрямі, створювати ефективний, дійовий механізм екологічного регулювання.

Отже, якщо оцінювати існуючий економічний механізм природокористування за критерієм екологічної доцільності й поліпшення якості довкілля, то доведеться констатувати його неефективність щодо розв’язання проблеми збереження навколишнього природного середовища та неспроможність забезпечити екологічно сприятливі умови господарювання чи бути засобом переходу до сталого екологозрівноваженого розвитку економіки країни.

Таким чином, сутністю економічного механізму природокористування та природоохоронної діяльності є і має бути свідоме регулювання процесів розв’язання еколого-економічних суперечностей через застосування певних соціально-економічних заходів, методів, інструментів.

Ідеться про необхідність формування і реалізації такого економічного механізму екологічного регулювання в Україні, який би гнучко й ефективно впроваджував екологічну складову в ринкову модель розвитку національного господарства. Адже, з точки зору концепції стійкого розвитку, використання економічного механізму у природоохоронній роботі сприяє розвитку інноваційних технологій, змушує забруднювачів використовувати більш екологічно чисті або створювати нові технології.

І повертаючись до початку, де говорилось про зацікавленість підприємств. Підприємства, що прийняло до уваги цю концепцію, ефективно використовують більш досконалі виробничі процеси, підвищують тим самим продуктивність, зменшують витрати на виконання екологічних вимог та найкращим чином використовують можливість ринку, а відтак отримують значні переваги у конкретній боротьбі.

Висновки

Охорона навколишнього природного середовища – це комплекс державних і суспільних заходів щодо збереження природних ресурсів, завданням яких є запобігання і ліквідація негативного впливу господарської та іншої діяльності на навколишнє середовище і порушення динамічної рівноваги в природі. Проблема забруднення навколишнього природного середовища є глобальною, тому важливо знайти рівновагу між функцією попередження деградації природного середовища та функцією ліквідації наслідків деградації.

Управління природокористуванням і охороною навколишнього середовища є частиною системи управління народним господарством.

Управління природоохоронною діяльністю можливе лише при координації діяльності підприємств регіону, єдності всієї системи заходів, спрямованих на мінімізацію забруднення. З метою максимального використання регіональних методів управління природоохоронними заходами, які повинні забезпечувати галузеву спеціалізацію робіт з охорони природи, потрібне вдосконалення всієї системи управління охороною природи.

Основи екологічного регулювання вводяться в дію законами про охорону навколишнього середовища.

Механізми прямого екологічного регулювання є гнучкими, тобто дають можливість диференційовано підходити до об’єкта регулювання й різних екологічних ситуацій, а також до визначення міри жорсткості регулювання. Ці механізми не включають, а навпаки, передбачають надання державної допомоги підприємствам, зокрема на технічне переозброєння. Це дає задовільні результати щодо головного критерію економічної ефективності регулювання – величини питомих витрат для скорочення викидів. У реальній практиці екологічного регулювання країн Заходу величина державного стимулювання досягає за найскромнішими оцінками 0,1 % ВВП.

В Україні поліпшення стану природного середовища та використання природних ресурсів можливе тільки за умови державної підтримки та регулювання цих процесів, особливо в процесі формування ринкових відносин, економічної свободи й безвідповідальності господарських структур та правового нігілізму, який поки що панує у свідомості підприємців.

В Україні існує система органів управління в галузі охорони навколишнього середовища – це юридично самостійні державні, самоврядні і громадські інституції, уповноважені здійснювати організаційно-розпорядчі, координаційні, консультаційні, організаційно-експертні, контрольні та інші функції в галузі забезпечення екологічної безпеки, ефективного використання природних ресурсів і охорони навколишнього природного середовища.

Фінансування заходів з охорони навколишнього природного середовища здійснюється за рахунок бюджету України, місцевих бюджетів, коштів підприємств, установ і організацій, позабюджетних фондів охорони навколишнього природного середовища, добровільних внесків та інших коштів.

На базі чинного в Україні природоохоронного, податкового та бюджетного законодавства сформовано фінансово-економічний механізм природокористування, який містить як запровадження зборів за природні ресурси, надання пільг при оподаткуванні, так і систему фінансового забезпечення природоохоронних заходів.

Система регулювання природокористуванням в Україні потерпає від дефіциту фінансових ресурсів. Водночас нестача фінансових ресурсів – явище, притаманне ринковим відносинам. Через те основна ставка має бути зроблена на вдосконалення інноваційних фінансових технологій та інструментів і їх впровадження за допомогою ринкових механізмів.

Організаційна структура регулювання природокористуванням потребує суттєвого розвитку, а впровадження фінансових інструментів у цій галузі мають бути підконтрольні державі.

Отже, виникає питання: як діяти у сфері екології на сучасному етапі, зважаючи на гостроту економічної кризи і потребу в проведенні докорінних соціально-екологічних реформ?

Тут є можливими два варіанти. Перший – дещо модернізувати та вдосконалити існуючу систему управління, а другий – створити принципово нову систему управління й регулювання в сфері природокористування та природоохорони, яка б повною мірою включала й ринкові механізми. Другий варіант має низку істотних переваг, бо саме ринок можна з успіхом використати для обмеження руйнівної дії суспільства на навколишнє середовище, застосовуючи гнучку систему товарно-грошових відносин. Досвід країн з ринковою економікою переконує, що ринкові механізми за належного державного контролю за дотриманням вимог екологічного законодавства забезпечать сприятливіші умови для природо - та ресурсозбереження, застосування еколого безпечних технологій і методів господарювання тощо, ніж жорстке планово-адміністративне регулювання.

Список використаних джерел

1. Державне регулювання економіки: Навч. посібник/ Е.М. Чистов, А.Є. Никифоров, Т.Ф. Куценко та ін. – К.: КНЕУ, 2000, 316 с.

2. Доннік Т.С. Економічний механізм стимулювання в системі раціонального використання природних ресурсів// Вісник СНАУ, серія “Економіка і менеджмент”, випуск 3-4,2004, с 40-43

3. Дунда С.П. Формування системи управління охороною навколишнього природного середовища на регіональному рівні//Економіка АПК, 2005, № 2, с 51-53

4. Кашенко О.Л. Соціально-економічні фонди та форми екологічних інвестицій// Агроінком, 1999, № 6-7, с 36-38

5. Кашенко О.Л. Фінансові аспекти екологічних платежів// Фінанси України, 2001, № 1, с 36-38

6. Коренюк П.І. Фінансові проблеми економіки природокористування в аграрному секторі України// Фінанси України, 2005, № 1, с 132-136

7. Купінець Л., Харічков С. Екологічний фактор у нормативно-правовому регулюванні міжнародної торгівлі// Економіка України, 2005, № 2, с 71-78

8. Лазор О., Загвойська Л. Еколого-економічні підходи до реалізації екологічної політики// Економіка України, 2002, № 12, с 76-79

9. Паламарчук М.М., Закорчевна Н.Б. Еколого-економічні проблеми використання водних ресурсів у сільському господарстві// Економіка АПК, 2000, № 10, с 21-25

10. Пінчук Н.М. Економічний механізм стимулювання в системі раціонального використання природних ресурсів// Вісник СНАУ, серія “Економіка і менеджмент”, випуск 3-4, 2004, с 40-43

11. Степанова Є.В. Проблеми вдосконалення системи платежів та податків в сфері природокористування// Вісник Сумського державного аграрного університету, 2001, № 2, с 84-86

12. Юргутіс І.А. Екологічний менеджмент і його вплив на поліпшення екологічної ситуації в Україні// економіка АПК, 2003, № 6, с 44-4

Перепечатка материалов без ссылки на наш сайт запрещена