Дипломная работа: Анализ финансово-хозяйственной деятельности фирмы на примере ООО "Камэнергостройпром"

Дипломная работа: Анализ финансово-хозяйственной деятельности фирмы на примере ООО "Камэнергостройпром"

Содержание

Введение

1. Теоретические и методологические аспекты эффективности финансово-хозяйственной деятельности предприятия

1.1 Содержание, задачи и принципы анализа эффективности финансово-хозяйственной деятельности предприятия

1.2 Информационная основа для проведения оценки эффективности финансово-хозяйственной деятельности предприятия

1.3 Методика оценки эффективности финансово-хозяйственной деятельности предприятия

2. Комплексная оценка эффективности финансово-хозяйственной деятельности на примере ООО «Комэнергостройпром»

2.1 Общая характеристика деятельности ООО «Комэнергостройпром»

2.2 Оценка динамики и структуры финансовых результатов ООО «Камэнергостройпром» за 2008-2009 гг.

2.3 Расчет и анализ относительных показателей эффективности финансово-хозяйственной деятельности ООО «Комэнергостройпром»

3. Пути повышения эффективности финансово-хозяйственной деятельности ООО «Комэнергостройпром»

3.1 Современные подходы к оценке эффективности финансово-хозяйственной деятельности предприятия и пути совершенствования ее информационной базы

3.2 Разработка мероприятий, направленных на повышение уровня эффективности финансово-хозяйственной деятельности ООО «КЭСП»

Заключение

Список использованных источников и литературы

Введение

Одним из важнейших условий успешного управления предприятием является оценка его финансово-хозяйственной деятельности.

В условиях рыночной экономики оценка эффективности финансово-хозяйственной деятельности играет важную роль в деловой жизни хозяйствующих субъектов, так как после проведения данной оценки руководители предприятий могут принять все необходимые решения, связанные с управлением, координацией и оптимизацией деятельности предприятия. Предприятие будет нормально функционировать при обеспеченности финансовыми ресурсами, целесообразном их размещении и эффективном использовании. Оценка эффективности финансово-хозяйственной деятельности необходима для своевременного выявления и устранения недостатков в развитии организации, а также выявления резервов для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

Финансово-хозяйственная деятельность предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Поэтому оценка финансово-хозяйственной деятельности – непременный элемент как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой. Это предопределяет важность проведения анализа финансово-хозяйственного состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Эффективный комплексный анализ финансово-хозяйственной деятельности лежит в основе принятия рациональных финансовых решений, поэтому исследуемая тематика является чрезвычайно актуальной и имеет большую практическую значимость. Наличие навыков финансово-хозяйственного анализа считается необходимым для будущего специалиста в области экономики, что и определило выбор данной темы исследования.

Эффективность производственной, инвестиционной и финансово-хозяйственной деятельности предприятия выражается в достигнутых финансовых результатах. Основными показателями эффективности производства являются прибыль, рентабельность, деловая активность и безубыточность.

Практический интерес к разработкам на данную тему обусловлен тем, что оценка эффективности финансово-хозяйственной деятельности – это один из факторов, определяющих перспективы развития организации, после проведения данного анализа, руководители смогут сделать выводы, насколько эффективно работает предприятие и какие меры необходимо предпринять для повышения эффективности деятельности. Качественная система оценки эффективности финансово-хозяйственной деятельности является одной из основ для обеспечения устойчивого роста хозяйствующего субъекта.

Проблемы безубыточного функционирования расширенного воспроизводства, с одной стороны, убыточности и банкротства – с другой, многих отечественных компаний, предприятий различных отраслей хозяйства и сфер деятельности является как нельзя более актуальной. В последнее время становится все более очевидным факт, что в рыночных условиях хозяйствования важен объективный системный анализ формирования, распределения и использования прибыли. Актуальность этих вопросов предопределяется необходимостью создания нормальных условий работы, как отдельных предприятий, так и промышленности в целом.

Таким образом, видно, какую значимость имеет оценка эффективности финансово-хозяйственной деятельности предприятия и что данная проблема является наиболее актуальной в нашей стране, при переходе к развитой рыночной экономике – это очевидно и бесспорно.

Целью исследования выпускной квалификационной работы является проведение общего анализа эффективности финансово-хозяйственной деятельности ООО «КЭСП» и выработка направлений ее оптимизации.

Для достижения поставленной цели необходимо решить следующие задачи:

¾ рассмотреть теоретические основы оценки эффективности финансово-хозяйственной деятельности предприятия, в частности, содержание, задачи, принципы анализа;

¾ изучить информационную базу для проведения оценки эффективности финансово-хозяйственной деятельности предприятия;

¾ рассмотреть методику оценки показателей прибыли, рентабельности, деловой активности и безубыточности;

¾ провести комплексный анализ показателей прибыли, рентабельности, деловой активности, безубыточности на примере ООО «Комэнергостройпром»;

¾ рассмотреть современные подходы к оценке эффективности финансово-хозяйственной деятельности предприятия и пути совершенствования ее информационной базы;

¾ разработать рекомендации и предложения по улучшению финансово-хозяйственной деятельности ООО «КЭСП».

Вопросы анализа и развития финансово-хозяйственной деятельности предприятия имеют многоплановый характер. Это предопределяет множественные направления и сложность ее как теоретической разработки, так и практического применения.

В качестве объекта исследования выпускной квалификационной работы выбрано крупное предприятие строительного комплекса ООО «КЭСП».

Предметом настоящего исследования выступает эффективность финансово-хозяйственной деятельности предприятия.

В процессе подготовки работы изучено большое количество источников информации, выбранных в соответствии с целями и задачами исследования. Основной массив информации представляет собой материалы периодической печати федеральных и региональных, деловых и общественно-политических, научно-практических средств массовой информации за период 2002–2010 гг.

Теоретической основой исследования послужили труды известных отечественных и зарубежных ученых экономистов по вопросам оценки финансово-хозяйственной деятельности предприятия, а именно Савицкой Г.В., Ковалева В.В., Любушина Н.П., Барнгольца С.Б., Брауна С.Дж. и других на тему анализа финансово-хозяйственной деятельности предприятия, а также Интернет и данные по деятельности ООО «КЭСП».

Информационной основой исследования явились формы финансовой отчетности ООО «Комэнергостройпром»: форма № 1 «Бухгалтерский баланс» и форма № 2 «Отчет о прибылях и убытках».

В качестве методологической основы исследования были использованы такие методы общенаучного исследования как: анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод цепных подстановок, метод расчета показателей и др.

Практическая значимость работы заключается в разработке практических рекомендаций по улучшению финансово-хозяйственной деятельности ООО «Комэнергостройпром».

Выпускная квалификационная работа состоит из трех глав.

В первой главе дипломной работы изложены теоретические и методологические аспекты оценки эффективности финансово-хозяйственной деятельности предприятия. Здесь раскрывается содержание, задачи и принципы анализа, представляется методика оценки показателей прибыли, рентабельности, деловой активности и безубыточности.

Вторая глава посвящена оценке эффективности финансово-хозяйственной деятельности предприятия на базе данных ООО «Комэнергостройпром». Проведен анализ динамики и структуры прибыли предприятия, факторный анализ прибыли от реализации продукции и выявлены факторы, повлиявшие на изменение величины прибыли. Отдельно проведен анализ безубыточности предприятия. Кроме того, рассчитаны и проанализированы показатели рентабельности и деловой активности.

В третьей главе представлены современные подходы к оценке эффективности финансово-хозяйственной деятельности предприятия. Здесь рассмотрены направления повышения эффективности финансово-хозяйс-твенной деятельности предприятия с применением моделирования.

1. Теоретические и методологические аспекты эффективности финансово-хозяйственной деятельности предприятия

1.1 Содержание, задачи и принципы анализа эффективности финансово-хозяйственной деятельности предприятия

Анализ финансово-хозяйственной деятельности (АФХД) предприятия является связующим звеном между учетом и принятием управленческих решений. В процессе его учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др. С помощью АФХД достигается осмысление, понимание информации. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, повышает его эффективность [30, с. 213].

Как функция управления, АФХД тесно связан с планированием и прогнозированием производства, поскольку без глубокого анализа невозможно осуществление этих функций. Важная роль принадлежит АФХД в подготовке информации для планирования, оценки качества и обоснованности плановых показателей, в проверке и объективной оценке выполнения планов. Утверждение планов для предприятия, по существу, также представляет собой принятие решений, которые обеспечивают развитие производства в будущем планируемом отрезке времени. При этом учитываются результаты выполнения предыдущих планов, изучаются тенденции развития предприятия, изыскиваются и учитываются дополнительные резервы производства. АФХД является средством не только обоснования планов, но и контроля за их выполнением.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д. В результате этого укрепляется экономика предприятия, повышается эффективность его деятельности.

В литературных источниках встречаются различные подходы к определению того, что является предметом АФХД. Самый простой (и наиболее разработанный еще в эпоху социалистического хозяйствования) подход подразумевает, что предметом анализа является использование предприятием своих материальных и трудовых ресурсов с точки зрения выполнения «спущенных сверху» производственных планов. Более широкий подход относит к сфере анализа финансово-хозяйственной деятельности все хозяйственные процессы, включая производственное планирование на самом предприятии и оценку результативности использования всех ресурсов, в том числе финансовых.

На самом же деле, в самом общем смысле предметом анализа финансово-хозяйственной деятельности можно считать структуру и содержание информационных потоков на предприятии. Говоря о финансово-хозяйственной деятельности субъекта хозяйствования, следует принимать во внимание следующие ее особенности:

¾ во-первых, функционирование предприятия, его деловая активность носит цикличный характер. Анализ рекомендуется проводить на всех фазах экономического цикла;

¾ во-вторых, на ход хозяйственных процессов оказывают влияние множество факторов объективного и субъективного характера. Все эти факторы в процессе АФХД необходимо тщательно изучать;

¾ в-третьих, для отражения полной картины состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности. Их анализ – важная часть АФХД;

¾ в-четвертых, анализу на предприятии подвергается не только производственная и финансовая сфера, но и юридические, социальные и экологические аспекты его функционирования;

¾ в-пятых, не следует отождествлять предметы и сферы деятельности бухгалтерского учета и анализа финансово-хозяйственной деятельности. Хотя обе науки изучают хозяйственную деятельность экономических субъектов, главная задача первой из них состоит в сплошном и непрерывном учете хозяйственных средств и их источников, причем в денежном измерении [19, с. 78-79].

Содержанием АФХД является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Успешность анализа определяется различными факторами. С известной долей условности можно выделить несколько основных принципов, которые целесообразно иметь в виду, приступая к анализу.

Во-первых, прежде чем начать выполнение каких-либо аналитических процедур, необходимо составить достаточно четкую программу анализа, включая проработку макетов аналитических таблиц, алгоритмов расчета основных показателей и требуемых для их расчета и сравнительной оценки источников информационного и нормативного обеспечения. Анализ проводится на основе учетной информации, поэтому начинать его следует с отбора необходимых данных и экспертизы материалов, предоставленных для анализа.

Во-вторых, при проведении аналитических процедур показатели деятельности предприятия всегда с чем-то сравниваются. Сравнения могут проводиться с предыдущим периодом, с планом и со среднеотраслевыми показателями. Любые отклонения от нормативных или плановых значений показателей, даже если они имеют позитивный характер, должны тщательно анализироваться. Смысл такого анализа состоит в том, чтобы, с одной стороны, выявить основные факторы, вызвавшие зафиксированные отклонения от заданных ориентиров, а с другой стороны, еще раз проверить обоснованность принятой системы планирования и, если необходимо, внести в нее изменения. Следует подчеркнуть, что последний аспект имеет особое значение – только путем постоянного анализа и корректировки можно наладить достаточно стройную систему планирования и поддерживать ее в актуальном состоянии.

В-третьих, завершенность и цельность любого анализа, имеющего экономическую направленность, в значительной степени определяются обоснованностью используемой совокупности критериев. Как правило, эта совокупность включает качественные и количественные оценки, а ее основу обычно составляют исчисляемые показатели, имеющие понятную интерпретацию и, по возможности, некоторые ориентиры (пределы, нормативы, тенденции). Отбирая показатели, необходимо формулировать логику их объединения в данную совокупность, для того чтобы была видна роль каждого из них и не создавалось впечатления, что какой-то аспект остался неохваченным или, напротив, не вписывается в рассматриваемую схему. Иными словами, совокупность показателей, которую вполне возможно в этом случае трактовать как систему, должна иметь некий внутренний стержень, некую основу, объясняющую логику ее построения.

В-четвертых, выполняя анализ, не нужно без необходимости гнаться за точностью оценок. Как правило, наибольшую ценность представляет выявление тенденций и закономерностей [2, с. 115].

Основная цель проведения анализа – повышение эффективности функционирования хозяйствующих субъектов и поиск резервов такого повышения. Для достижения этой цели проводятся: оценка результатов работы за прошедшие периоды; разработка процедур оперативного контроля за производственной деятельностью; выработка мер по предупреждению негативных явлений в деятельности предприятия и в ее финансовых результатах; вскрытие резервов повышения результативности деятельности; разработка обоснованных планов и нормативов.

В процессе достижения основной цели анализа решаются следующие задачи:

¾ определение базовых показателей для разработки производственных планов и программ на предстоящий период;

¾ повышение научно-экономической обоснованности планов и нормативов;

¾ объективное и всестороннее изучение выполнения установленных планов и соблюдения нормативов по количеству, структуре и качеству продукции, работ и услуг;

¾ определение экономической эффективности использования материальных, трудовых и финансовых ресурсов;

¾ прогнозирование результатов хозяйствования;

¾ подготовка аналитических материалов для выбора оптимальных управленческих решений, связанных с корректировкой текущей деятельности и разработкой стратегических планов.

Содержательная сторона анализа включает следующие элементы (процедуры):

¾ постановка и уяснение конкретных задач анализа;

¾ установление причинно-следственных связей;

¾ определение показателей и методов их оценки;

¾ выявление и оценка факторов, влияющих на результаты, отбор наиболее существенных;

¾ выработка путей устранения влияния отрицательных факторов и стимулирования положительных [3, с. 57].

Основная цель субъектов хозяйствования – совершать экономический выбор. Отдельно взятые предприятия осуществляют в условиях рынка четыре фундаментальных экономических выбора:

¾ что и в каком количестве следует производить;

¾ как следует производить;

¾ кто должен выполнять определенную работу, используя преимущества общественного труда;

¾ для кого должны быть предназначены результаты производства.

Без экономического анализа на микроуровне невозможно сделать выбор.

Анализ финансово-хозяйственной деятельности предприятия осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в первую очередь по данным бухгалтерского баланса и отчета о прибылях и убытках.

Финансово-хозяйственная деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием, являясь результатом взаимодействия всех элементов системы финансовых отношений предприятия, и поэтому определяется совокупностью производственно-хозяйственных факторов.

Основными задачами анализа финансово-хозяйственной деятельности являются:

¾ оценка динамики состава и структуры прибыли;

¾ оценка динамики состава и структуры финансовых результатов предприятия;

¾ анализ абсолютных и относительных показателей финансово-хозяйственной деятельности предприятия.

Главная задача АФХД – оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее. Она решается с помощью не только стоимостных данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения.

Оценка финансово-хозяйственной деятельности предприятия может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансово-хозяйственной деятельности предприятия [31, с. 23-24].

Оценка эффективности финансово-хозяйственной деятельности предприятия включает:

¾ анализ результатов прибыли предприятия;

¾ анализ коэффициентов рентабельности;

¾ анализ безубыточности;

¾ анализ деловой активности.

Важная роль в укреплении и развитии экономики предприятий принадлежит получаемой ими прибыли от своей финансово-хозяйственной деятельности. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность.

Анализ рентабельности и деловой активности заключается в исследовании уровня и динамики разнообразных финансовых коэффициентов.

Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют – это аналитический подход к изучению взаимосвязи между издержками и доходом при различных уровнях производства. Анализ безубыточности полезен также для текущего управления, так как он обеспечивает информацией для принятия решения путем анализа влияния изменений в цене продукции, производстве и объемах продаж и издержках, а так же прогнозирования прибылей, убытков и потоков денежных средств [20, с. 328].

Таким образом, в условиях рыночной экономики оценка эффективности финансово-хозяйственной деятельности играет важную роль в деловой жизни хозяйствующих субъектов, так как после проведения данной оценки руководители предприятий смогут принимать все необходимые решения связанные с управлением, координацией и оптимизацией деятельности предприятия. Предприятие будет нормально функционировать при обеспеченности финансовыми ресурсами, целесообразном их размещении и эффективном использовании. Оценка эффективности финансово-хозяйственной деятельности необходима для своевременного выявления и устранения недостатков в развитии организации, а также выявления резервов для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

1.2 Информационная основа для проведения оценки эффективности финансово-хозяйственной деятельности предприятия

Успешность работы линейных и функциональных руководителей и специалистов зависит от различных видов обеспечения их деятельности: правового, информационного, нормативного, технического, кадрового и т.п. К числу ключевых элементов этой системы, без сомнения, относится информационное обеспечение, под которым следует понимать совокупность информационных ресурсов (информационную базу) и способов их организации, необходимых и пригодных для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность данного предприятия [22, с. 172].

Представление информационной базы, естественно, не является единственно возможным или полностью исчерпывающим. Тем не менее, даже такое представление позволяет судить о том, что информационные ресурсы на любом предприятии достаточно обширны. От тщательности их организации в значительной степени зависит успешность работы предприятия, а также возможности аналитического обоснования управленческих решений.

Основными источниками информации для анализа финансово-хозяйственной деятельности предприятия являются данные бухгалтерского учета и отчетности. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденному приказом Минфина России от 6 июля 1999 г.

№ 43н, в состав годовой отчетности включаются:

¾ бухгалтерский баланс (форма № 1);

¾ отчет о прибылях и убытках (форма № 2);

¾ отчет об изменении капитала (форма № 3);

¾ отчет о движении денежных средств (форма № 4);

¾ приложение к бухгалтерскому балансу (форма № 5);

¾ пояснительная записка;

¾ аудиторское заключение (если предприятие должно проводить ежегодную аудиторскую проверку).

Данные, содержащиеся в этих формах, обеспечивают различные группы пользователей информацией, необходимой для обоснования решений об оценке результатов деятельности организации за истекший период [11, с. 184].

Внешние пользователи (поставщики, банки, инвесторы и др.) по результатам анализа отчетности хозяйствующего субъекта могут принять решения о развитии или свертывании партнерских отношений, приобретении акций, условии предоставления кредитов и т.д.

Внутренние пользователи, то есть собственники и управляющие, анализируют отчетность с целью выявления устойчивых позитивных и негативных тенденций, обоснования путей укрепления финансовой устойчивости и роста рентабельности капитала [27, с. 96].

Наиболее полная информация для анализа содержится в форме № 1 «Бухгалтерском балансе» – документе бухгалтерского учета, представляющем совокупность показателей, обрисовывающих картину финансового и хозяйственного состояния фирмы на определенную дату, чаще всего – на конец или начало календарного периода. Это способ группировки имущества и обязательств организации в денежном выражении, призванный характеризовать ее финансовое положение. Наличие бухгалтерского баланса – один из признаков хозяйственной самостоятельности предприятия. Баланс состоит из двух частей (актива и пассива баланса). Активы баланса отражают состав и размещение хозяйственных средств фирмы, а пассивы баланса – источники образования этих средств и их целевое использование. Актив баланса в сумме равен его пассиву.

Все активы в зависимости от сроков пользования ими (т.е. периода времени, необходимого для обращения их стоимости снова в денежную форму) разделяются в балансе на внеоборотные (долгосрочные) и оборотные (текущие). К внеоборотным активам относятся нематериальные активы, введенные в эксплуатацию основные средства, незавершенное строительство, долгосрочные финансовые вложения. Эти активы отражаются в балансе в I разделе «Внеоборотные активы». Текущие или оборотные активы отражаются во II разделе баланса и к ним относятся: производственные запасы, сырье и материалы, товары для перепродажи, незавершенное производство, готовая продукция, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. При анализе следует учесть, что объем, состав и структура активов отражают отраслевую принадлежность организации, специфику и масштабы деятельности.

Источники финансирования активов отражены в трех разделах пассива баланса:

¾ раздел III – капитал и резервы;

¾ раздел IV – долгосрочные обязательства;

¾ раздел V – краткосрочные обязательства.

При анализе финансово-хозяйственной деятельности организации все источники средств необходимо объединять в группы по следующим признакам:

В зависимости от их правовой принадлежности:

¾ собственные источники (собственный капитал);

¾ обязательства (долги организации третьим лицам).

Группировка источников средств по указанному признаку необходима для оценки рациональности структуры источников финансирования и динамики финансовых рисков.

В зависимости от сроков пользования отдельными источниками средств выделяют:

¾ долгосрочные обязательства, к которым относятся собственный капитал и долгосрочные обязательства;

¾ краткосрочные обязательства, к которым относятся краткосрочные кредиты и кредиторская задолженность.

Структура активов и источников их финансирования в разных сферах деятельности неодинакова. В отраслях с высоким удельным весом основных средств в общей сумме источников финансирования значительную долю занимает собственный капитал. В сфере обслуживания и в торговых организациях, где существенную долю занимают оборотные активы (например, товарные запасы или дебиторская задолженность), преобладают краткосрочные источники средств.

Поэтому для каждой конкретной сферы деятельности существует своя оптимальная структура активов и источников средств, исходя из которой устанавливаются критериальные значения основных финансовых коэффициентов.

Для анализа финансовых результатов и рентабельности используется «Отчет о прибылях и убытках» (форма № 2), в которой отражается формирование финансовых результатов от текущей, операционной и внереализационной деятельности.

Отчет о прибылях и убытках – отчет о доходах, расходах компании и разности между ними за определенный период; характеризует финансово-хозяйственную деятельность компании, изменение ее капитала [16, с. 208-210].

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

¾ прибыль/убытки от реализации продукции;

¾ операционные доходы и расходы (положительные и отрицательные курсовые разницы);

¾ доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги).

Также представлены:

¾ затраты предприятия на производство реализованной продукции по полной или производственной стоимости;

¾ коммерческие расходы, управленческие расходы;

¾ выручка нетто от реализации продукции;

¾ сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А));

¾ чистая прибыль.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли [35, с. 351].

Для оценки изменений отдельных источников формирования собственного капитала и способности к самофинансированию используется форма № 3 «Отчет об изменении капитала». В отчете об изменениях капитала отражаются показатели, характеризующие формирование уставного, добавочного, резервного капитала и нераспределенной прибыли (непокрытого убытка).

«Отчет о движении денежных средств» (форма № 4) содержит информацию о притоках и оттоках денежных средств по текущей, инвестиционной и финансовой деятельности организации.

В состав годовой бухгалтерской отчетности входит форма № 5 – «Приложение к бухгалтерскому балансу». В ней приводят данные о наличии и движении в течение отчетного периода некоторых активов, расходов и обязательств.

Итак, любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

¾ оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям;

¾ принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств;

¾ конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Также различных пользователей бухгалтерской отчетности интересуют только определенные показатели финансовых результатов. Например, администрацию предприятия интересуют масса полученной прибыли и ее структура, факторы, воздействующие на ее величину, налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых налогооблагаемой базы прибыли [1, С. 15-16].

Таким образом, информационное обеспечение является необходимым и пригодным для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность предприятия. Значимость бухгалтерской отчетности для проведения анализа финансово-хозяйственной деятельности предприятия многоаспектна. С позиции финансовых аналитиков, бухгалтерская отчетность, ввиду своей формализованности по обязательности ведения, содержанию, форме и срокам представления, имеет безусловный приоритет. Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка капитала, позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного контрагента или объекта инвестиций.

1.3 Методика оценки эффективности финансово-хозяйственной деятельности предприятия

Важным условием устойчивого в финансово-экономическом ракурсе функционирования и развития хозяйствующих субъектов является обеспечение их не простого повторяющегося в течение ряда лет неизменного объема воспроизводства, а расширенного, создающего предпосылки упрочения экономической мощи и стабильности организаций. При этом важная роль в укреплении и развитии экономики предприятий принадлежит получаемой ими прибыли от своей финансово-хозяйственной деятельности.

Прибыль является основным показателем финансово-хозяйственной деятельности предприятия.

Прибыль – это доход предприятия, получаемый от производства и реализации продукции, оказания различных услуг, выполнения работ промышленного характера, операций с ценными бумагами и другие. Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем, виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции. Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность предприятия [23, с. 98].

Прибыль относится к группе качественных абсолютных показателей, характеризующих эффективность работы предприятия. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Основными задачами анализа прибыли являются:

¾ изучить динамику прибыли и ее слагаемых;

¾ дать оценку выполнения плана по прибыли;

¾ провести факторный анализ прибыли от реализации продукции (работ, услуг);

¾ выявить неиспользуемые резервы повышения прибыли и наметить мероприятия, направленные на их мобилизацию.

Источниками информации для анализа прибыли являются: форма № 1 «Бухгалтерский баланс», форма № 2 «Отчет о прибылях и убытках», данные о прибыли из бизнес-плана и бухгалтерского учета по различным счетам.

На современном этапе развития выделяют несколько трактовок прибыли в зависимости от методов исчисления:

¾ бухгалтерская;

¾ экономическая.

Бухгалтерская прибыль – прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды. Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками. В настоящее время в бухгалтерском учете выделяют пять видов прибыли:

¾ валовую прибыль;

¾ прибыль (убыток) от продаж;

¾ прибыль (убыток) до налогообложения;

¾ прибыль (убыток) от обычной деятельности;

¾ чистую прибыль (нераспределенная прибыль (убыток) отчетного периода).

Экономическая прибыль – это разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя [9, с. 57-58].

Валовая прибыль определяется как разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и себестоимостью проданных товаров, продукции, работ и услуг. Выручку от реализации товаров, продукции, работ и услуг называют доходами от обычных видов деятельности. Валовую прибыль рассчитывают по формуле (1.1):

Пвал = ВР – С, (1.1)

где ВР – выручка от реализации продукции (товаров, работ, услуг);

С – себестоимостью проданных товаров, продукции, работ и услуг.

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг).

Прибыль (убыток) от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказа-нию услуг), являющейся целью создания предприятия. Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов и рассчитывается по формуле (1.2):

Ппр = Пвал – Ру – Рк, (1.2)

где Ру – расходы на управление;

Рк – коммерческие расходы [12, С. 14-15].

Основными факторами, влияющими на размер прибыли от продаж является:

¾ количество реализованной продукции;

¾ себестоимость реализованной продукции;

¾ коммерческие расходы;

¾ управленческие расходы;

¾ продажные цены на реализованную продукцию;

¾ структурные сдвиги в составе реализации.

Любое изменение соотношения их в общем объеме продаж может способствовать увеличению прибыли или вызвать ее сокращение. Например: если в общем объеме продаж увеличивается доля более рентабельной продукции, то в этом случае прибыль будет увеличиваться, а при сокращении ее, уменьшаться. Это дает возможность финансовому менеджеру управлять финансовыми результатами от реализации.

Важная роль при анализе прибыли рассматриваемого предприятия отво-дится методике анализа динамики и состава прибыли, анализу определения суммы чистой прибыли, факторного анализа прибыли от продаж, проведенной на основе информации, содержащейся в форме № 2.

Формализованный расчет прибыли от реализации продукции можно представить в виде формулы (1.3):

П = Vрп ![]() * (Ц

* (Ц![]() – С

– С![]() ), (1.3)

), (1.3)

где Vрп![]() – общий объем реализованной

продукции;

– общий объем реализованной

продукции;

Ц![]() – средняя цена единицы продукции;

– средняя цена единицы продукции;

С![]() – средняя себестоимость единицы

продукции.

– средняя себестоимость единицы

продукции.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), необходимо дать общую оценку изменения прибыли, представленную в формуле (1.4):

![]() = Пi1 – Пi0, (1.4)

= Пi1 – Пi0, (1.4)

где Пi1 – прибыль отчетного периода;

Пi0 – прибыль базового периода [36, С. 10-11].

Затем необходимо определить количественное влияние изменения факторов на величину прибыли от реализации продукции.

Расчет влияния факторов на сумму прибыли можно выполнить способом цепной подстановки, используя данные, приведены в таблице 1.1.

Таблица 1.1 – Исходные данные для факторного анализа прибыли от реализации продукции, руб.

| Показатели |

Базовый период ( |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

Отчетный период ( |

| Выручка (нетто) от реализации, продукции, товаров, услуг (В) |

|

|

|

| Полная себестоимость ре-алиизованной продукции (C) |

|

|

|

| Прибыль (П)=(В)-(C) |

|

|

|

Для анализа прибыли от реализации в целом по предприятию рассчитываются следующие показатели:

Сумма прибыли базового периода рассчитывается по формуле (1.5):

П![]() =

= ![]() –

–![]() , (1.5)

, (1.5)

где ![]() – объемы реализованной продукции в базовом периоде;

– объемы реализованной продукции в базовом периоде;

![]() – средняя цена единицы продукции в базовом периоде;

– средняя цена единицы продукции в базовом периоде;

![]() – средняя себестоимость в базовом

периоде.

– средняя себестоимость в базовом

периоде.

Сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов рассчитывается по формулам (1.6 и 1.7):

I![]() =

=![]() , (1.6)

, (1.6)

где ![]() – объем реализованной продукции в отчетном периоде.

– объем реализованной продукции в отчетном периоде.

П![]() = П

= П![]() * I

* I![]() . (1.7)

. (1.7)

Сумма прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен рассчитывается по формуле (1.8):

П![]() =

= ![]() –

– ![]() . (1.8)

. (1.8)

Сумма прибыли при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции рассчитывается по формуле (1.9):

П![]() =

= ![]() –

–![]() , (1.9)

, (1.9)

где ![]() – средняя цена единицы продукции в отчетном периоде.

– средняя цена единицы продукции в отчетном периоде.

Сумма прибыли за отчетный период рассчитывается по формуле (1.10):

П![]() =

=![]() –

–![]() , (1.10)

, (1.10)

где ![]() – средняя себестоимость

в отчетном периоде.

– средняя себестоимость

в отчетном периоде.

Далее определяется изменение прибыли за счет влияния следующих факторов:

¾

объема реализации

продукции:![]() = П

= П![]() – П

– П![]() ;

;

¾

структуры

товарной продукции: ![]() = П

= П![]() – П

– П![]() ;

;

¾

отпускных цен: ![]() = П

= П![]() – П

– П![]() ;

;

¾

себестоимости

реализованной продукции: ![]() = П

= П![]() – П

– П![]() .

.

Далее проводятся результаты расчетов, анализируются полученные коэффициенты и сравниваются с рассматриваемыми периодами.

Следующим шагом является факторный анализ прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции представлена в формуле (1.11):

П![]() = Vрп

= Vрп![]() *(Ц

*(Ц![]() – С

– С![]() ), (1.11)

), (1.11)

где Vрп![]() – объем реализованной продукции;

– объем реализованной продукции;

Ц![]() – средняя цена единицы продукции;

– средняя цена единицы продукции;

С![]() – средняя себестоимость единицы

продукции.

– средняя себестоимость единицы

продукции.

Для удобства расчета суммы прибыли по каждому виду продукции составляются и используются таблицы.

Используя формулу (1.11), можно рассчитать величину прибыли по отдельным видам продукции.

Далее необходимо определить влияние каждого фактора на величину прибыли. В данном случае используется следующая методика расчета влияния факторов.

Расчет влияния факторов на изменение суммы прибыли от реализации выбранной продукции следующий:

¾ объема реализации продукции: ∆ Пц = (Ц i1 – Ц i0)*Vрп i1;

¾ отпускных цен: ∆ Пц = (Ц i1 – Ц i0)*Vрп i1;

¾ себестоимости реализованной продукции: ∆ Пс = –(C i1 – C i0)*Vрп i1;

Далее определяется изменение общей суммы прибыли по формуле:

![]() = П i1 – П i0. (1.12)

= П i1 – П i0. (1.12)

Факторный анализ прибыли от реализации по выбранным видам продукции требует проведения соответствующих выводов [8, С. 19-23].

Прибыль (убыток) до налогообложения – это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные, которая рассчитывается по формуле (1.13):

Пдно = Ппр ± Содр ± Свдр, (1.13)

где Содр – операционные доходы и расходы;

Свдр – внереализационные доходы и расходы.

oПрибыль (убыток) от обычной деятельности может быть получена вычитанием из прибыли до налогообложения суммы налога на прибыль и иных аналогичных обязательных платежей и рассчитана по формуле (1.14):

Под = Пдно – Н, (1.14)

где Н – сумма налогов.

Чистая прибыль – это прибыль от обычной деятельности с учетом сальдо чрезвычайных доходов и расходов. Рассчитывается по формуле (1.15):

Пч = Под ± Чдр, (1.15)

где Чдр – чрезвычайные доходы и расходы [12, С. 15-16].

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Итак, значение прибыли состоит в том, что она отражает конечный финансовый результат. Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства.

Для оценки эффективности работы предприятия недостаточно использовать только показатели прибыли. Поэтому анализ эффективности финансово-хозяйственной деятельности предприятия обусловлен еще и такими показателями как рентабельность, деловая активность и безубыточность.

Перейдем к анализу рентабельности предприятия.

В широком смысле слова понятие рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала.

Рентабельность – один из важнейших показателей, характеризующих эффективность работы предприятия. Рентабельность более полно, чем прибыль характеризует окончательные результаты хозяйствования, так как ее величина показывает соотношение эффекта с использованными ресурсами.

Основные задачи анализа рентабельности заключаются в следующем:

¾ изучить динамику уровня прибыли;

¾ оценить выполнение плана по уровню рентабельности;

¾ определить влияние на изменение уровня рентабельности отдельных факторов;

¾ сделать выводы и предложения по результатам проведенного анализа.

Рентабельность отражает способность предприятия генерировать при-быль на вложенный собственный капитал и имеющиеся у организации активы.

Показатель рентабельности – это относительный показатель, в числителе которого стоит прибыль (одна из разновидностей прибыли), а в знаменателе – объем того ресурса или вида затрат, эффективность использования которого определяется. Рентабельность считается в процентах и в общем виде показывает, сколько копеек прибыли получено на 1 рубль использованных ресурсов или осуществленных затрат [39, с. 137-138].

Показатели рентабельности можно объединить в несколько групп:

¾ показатели, характеризующие окупаемость издержек производства;

¾ показатели, характеризующие прибыльность продаж;

¾ показатели, характеризующие доходность капитала и его частей.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню. Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Коэффициенты рентабельности характеризуют прибыльность деятель-ности предприятия, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции.

Различают рентабельность производства, продукции, оборота (продаж), совокупных активов, внеоборотных активов, оборотных активов, собственного оборотного капитала, собственного капитала, издержек [39, с. 140-146].

Данные показатели рентабельности представлены в Приложении А.

Далее важно рассмотреть уровень рентабельности продукции, исчисленной в целом по предприятию. Факторная модель этого показателя представлена в формуле (1.16) и имеет следующий вид:

![]() . (1.16)

. (1.16)

Расчет влияния факторов первого уровня на изменение рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные таблицы 1.1:

Р![]() =

=![]() ; Р

; Р![]() =

=![]() ;

;

Р![]() =

=![]() ; Р

; Р![]() =

=![]() ; Р

; Р![]() =

=![]() .

.

Для того чтобы проанализировать рентабельность в целом по предприятию, необходимо дать общую оценку изменения рентабельности, представленную в формуле (1.17):

![]() Р

Р![]() = Р

= Р![]() – Р

– Р![]() . (1.17)

. (1.17)

Далее определяется изменение рентабельности за счет влияния следующих факторов:

¾

объема реализации

продукции: ![]() =

Р

=

Р![]() – Р

– Р![]() ;

;

¾

структуры

товарной продукции: ![]() = Р

= Р![]() – Р

– Р![]() ;

;

¾

отпускных цен: ![]() = Р

= Р![]() – Р

– Р![]() ;

;

¾

себестоимости

реализованной продукции: ![]() = Р

= Р![]() – Р

– Р![]() .

.

Далее проводятся результаты расчетов, анализируются полученные коэффициенты и сравниваются с рассматриваемыми периодами.

Затем следует провести факторный анализ рентабельности по отдельным видам продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции. Формула (1.18) для расчета следующая:

![]() . (1.18)

. (1.18)

Расчеты производятся по каждому виду товарной продукции, после чего составляется обобщенная таблица, из которой видно, какие виды продукции более рентабельные, как изменился уровень рентабельности и какие факторы на это повлияли.

Изучая показатели рентабельности, следует произвести факторный анализ рентабельности оборота (продаж). Детерминированная модель этого показателя, исчисленного в целом по предприятию, представлена в формуле (1.19) и имеет следующий вид:

![]() . (1.19)

. (1.19)

Далее определяется изменение уровня рентабельности за счет влияния определенных факторов и производятся соответствующие выводы.

Важным является изучение уровня рентабельности (оборота) продаж отдельных видов продукции, который зависит от среднего уровня цены и себестоимости продукции и представлен в формуле (1.20):

![]() . (1.20)

. (1.20)

Итак, анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов. И поэтому показатели рентабельности являются наиболее обобщенной характеристикой эффективности хозяйственной деятельности [39, с. 150-153].

Изучая вопрос об эффективности финансово-хозяйственной деятельности необходимо также рассмотреть деловую активность предприятия.

Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости, которые являются относительными показателями финансовых результатов деятельности предприятия.

В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ деловой активности – это анализ уровня и динамики различных коэффициентов оборачиваемости и рентабельности. Деловая активность предприятия измеряется с помощью системных количественных и качественных критериев [40, с. 234].

Качественные критерии:

¾ широта рынков сбыта внутренних и внешних;

¾ деловая репутация предприятия;

¾ конкурентоспособность предприятия;

¾ наличие постоянных поставщиков и покупателей готовой продукции.

Данные критерии целесообразно сопоставлять с аналогичными параметрами конкурентов, действующих в отрасли и сфере бизнеса.

Количественные критерии характеризуются абсолютными и относительными показателями.

Среди абсолютных показателей необходимо выделить:

¾ объем продаж готовой продукции, работ, услуг;

¾ прибыль;

¾ величину авансируемого капитала.

Целесообразно сравнить эти параметры динамики за ряд периодов. Оптимальное соотношение между ними представлено в неравенстве (1.21):

ТП > ТВ > ТА > 100%, (1.21)

где ТП – темп роста прибыли;

ТВ – темп роста выручки от продаж товаров, работ, услуг;

ТА – темп роста активов.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы, имущество предприятия использоваться более рационально. Однако на практике даже у стабильно работающих предприятий возможны отклонения от указанного соотношения показателей.

Показатели деловой активности предприятия – это показатели скорости оборачиваемости активов. Данные показатели являются главными показателями оценки эффективности использования оборотных средств. Они наиболее полно отражают степень использования оборотных средств.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов, имущества предприятия. Такие показатели представлены в Приложении Б.

Из таблицы видно, что коэффициенты деловой активности характери-зуют, насколько эффективно предприятие использует свои средства.

Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости оборотных средств, то есть сокращения времени прохождения оборотными средствами отдельных стадий и всего кругооборота, снижается потребность в этих средствах, происходит их высвобождение из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств.

Высвобождение оборотных средств исчисляется по следующей формуле (1.22):

Э(–) = (П![]() – П

– П![]() )*(ВР

)*(ВР![]() /365), (1.22)

/365), (1.22)

где П![]() – продолжительность

одного оборота актива в фактическом году;

– продолжительность

одного оборота актива в фактическом году;

П![]() – продолжительность одного оборота

актива в предшествующем году;

– продолжительность одного оборота

актива в предшествующем году;

ВР![]() – выручка в фактическом

году;

– выручка в фактическом

году;

365 – число дней в году [40, с. 235-241].

Таким образом, деловая активность организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Важнейшим этапом планирования производственной деятельности является рассмотрение вариантов возможных изменений рыночной ситуации.

В процессе составления планов руководству предприятия предстоит ответить на множество вопросов:

¾ сколько нужно производить продукции, чтобы предприятие не только смогло покрыть свои затраты, но и получить желаемый уровень прибыли;

¾ по какой цене реализовывать произведенную продукцию;

¾ какой уровень затрат позволит предприятию оставаться конкурентоспособным на рынке.

На все эти вопросы позволяет ответить анализ безубыточности.

Эффективность работы предприятия зависит от многих факторов, для ее анализа необходимо определить точку безубыточности.

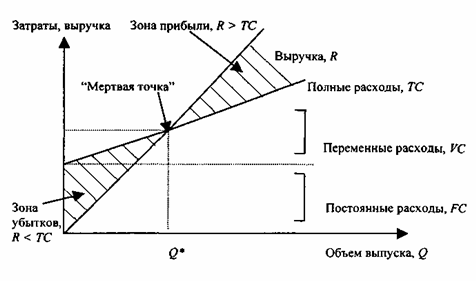

Точка безубыточности – это минимальный уровень производства, при котором величина выручки от реализации произведенного продукта равна издержкам производства и реализации этого продукта. При таком объеме реализации прибыль равна нулю. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учетом ожидаемого размера прибыли. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки [37, С. 35-36].

В литературе встречаются и другие названия этой процедуры: например, метод критического объема продаж или метод определения «мертвой точки». Суть его заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Для вычисления безубыточного объема продаж и зоны безопасности предприятия необходимо воспользоваться следующим алгоритмом.

Сумму прибыли от реализации продукции можно рассчитать по формуле (1.23):

П = R – FC – VC, (1.23)

где R – выручка от реализации продукции;

FC – постоянные затраты;

VC – переменны затраты.

Маржинальный доход (прибыль) представляет собой предельную величину, позволяющую определить с какого момента (с какой единицы выпускаемой продукции) предприятие начинает получать прибыль.

Маржинальный доход рассчитывается по формуле (1.24):

МД = FC + П. (1.24)

После чего определяется безубыточный объем продаж в стоимостном выражении. Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинального дохода.

Доля маржинального дохода рассчитывается как отношение маржинального дохода к выручке по формуле (1.25):

R![]() =

=![]() . (1.25)

. (1.25)

Безубыточный объем продаж в натуральном выражении можно определить как отношение суммы постоянных затрат к ставке маржинального дохода по формуле (1.26).

Ставка маржинального дохода – это разность между ценой и переменными затратами на единицу продукции.

V![]() =

=![]() . (1.26)

. (1.26)

Точка безубыточности – это отношение постоянных затрат на маржи-нальный доход. Определяется по формуле (1.27):

Т =![]() . (1.27)

. (1.27)

На данном этапе необходимо рассчитать зону безопасности по стоимостным и количественным показателям. Зона безопасности по стоимостным показателям рассчитывается по формуле (1.28):

ЗБ =![]() . (1.28)

. (1.28)

Для одного вида продукции зону безопасности можно найти по количественным показателям по формуле (1.29):

ЗБ =![]() . (1.29)

. (1.29)

После проведения расчетов по данному алгоритму, следует сделать соответствующие выводы по анализу безубыточности рассматриваемого предприятия за анализируемые периоды.

Модель рассматриваемых показателей может быть построена графически и представлена на рисунке 1.1.

Рисунок 1.1 – Графическое представление метода определения уровня безубыточности (критического объема продаж)

Итак, анализ точки безубыточности служит одним из важных способов решения многих проблем управления, поскольку при комбинированном применении с другими методами анализа его точность вполне достаточна для обоснования управленческих решений в реальной жизни [37, С. 36-41].

Таким образом, оценка эффективности финансово-хозяйственной деятельности предприятия отражает способность организации финансировать свою текущую деятельность и развитие производства, постоянно поддерживать свою платежеспособность и инновационную привлекательность. Информационное обеспечение является необходимым и пригодным для реализации аналитических и управленческих процедур, обеспечивающих финансово-хозяйственную деятельность предприятия.

Применение на практике представленных и рассмотренных методик оценки показателей прибыли, рентабельности, деловой активности и безубыточности, подходов к изучению финансовых результатов, позволит достаточно объективно оценить эффективность финансово-хозяйственной деятельности организации в целом, установить причины ее изменения и разработать конкретные меры, обеспечивающие снижение необоснованных расходов и повышение доходов.

2. Комплексная оценка эффективности финансово-хозяйственной деятельности на примере ООО «Комэнергостройпром»

2.1 Общая характеристика деятельности ООО «Комэнергостройпром»

ООО «Комэнергостройпром» – это мощное высокомеханизированное предприятие стройиндустрии на базе современной технологии, способное ре-шать любые задачи. В настоящее время предприятием освоен выпуск более 100 наименований железобетонных конструкций, что составляет около 3000 марок изготавливаемых изделий. Помимо этого, на заводе выполняются заказы на изготовление как типовых, так и нестандартных металлоконструкций и форм.

ООО «КЭСП» создано решением ОАО «Татэнерго» от 02.09.2003 г.

Изделия и конструкции предприятия использованы при строительстве атомных, тепловых и гидроэлектростанций, объектов социально-бытового и культурного назначения не только во многих регионах России, но и в странах СНГ. Из продукции объединения построены такие гиганты как ОАО «Нижне-камскнефтехим», ОАО «Нефтекамскшина», «КамАЗ», Менделеевский завод минеральных удобрений, Нефтекамский нефтеперерабатывающий завод и т.д.

Вся продукция предприятия соответствует современным требованиям и нормативным документам. За последнее время освоен выпуск предварительно напряженных железобетонных опор линий электропередач и трехслойных стеновых панелей с утеплением из пенополистирола. Освоен выпуск железобетонных свай до 14 м включительно, многопустотных панелей перекрытия шириной 1,8 м, элементов трибун, стеновых панелей длиной 12 м. Для автомобильных и железных дорог выпускаются ж/б кольца водопро-пускных труб, плиты мостовых конструкций, дорожные аэродромные плиты.

Помимо железобетонных изделий, применяемых в промышленном и гражданском строительстве, большое внимание уделяется выпуску изделий, используемых для благоустройства (тротуарные плиты, цветочницы, урны, скамейки, брусчатка) и для индивидуального строительства (керамзито-бетонные блоки, заборные ограждения территории из легковесных элементов). Выпускаются уникальные 6-12- и 18-метровые балки, безраскосные фермы длиной 24 м, ригеля, колонны и т.д.

Численность персонала «Комэнергостройпром» составляет на сегодняшний день более 1200 человек, из которых 120 человек – инженерно-технические специалисты [38].

Грамотная кадровая политика позволила не только сохранить коллектив в период экономических потрясений, но и прирастить его молодыми специалистами, наладить систему передачи знаний и опыта от старшего поколения младшему. Именно благодаря совмещению современных методов управления и десятилетиями наработанного опыта предприятию удалось стать конкурентоспособным в условиях рынка.

Высокое качество, низкая себестоимость и широкий ассортимент изделий ООО «Комэнергостройпром» позволяют предприятию с уверенностью смотреть в будущее и открывать новые направления [10].

У предприятия имеется официальный сайт www.kesp.ru – Железобетонные изделия и конструкции от завода ЖБИ – ООО «КЭСП», и зарегистрированный товарный знак, представленный в Приложении В.

Стратегическая цель ООО «Комэнергостройпром» – «Высокоразвитое предприятие европейского уровня. ООО «КЭСП» должен стать предприятием, где удобно и интересно работать и реализовать свои идеи и планы» [38].

ООО «Комэнергостройпром» осуществляет следующие виды деятельности:

¾ производство конструкций и изделий из бетона и железобетона;

¾ производство керамзитового гравия;

¾ производство товарного бетона и раствора;

¾ изготовление металлоформ и металлоконструкций;

¾ лабораторный контроль качества строительных материалов, изделий и конструкций;

¾ инженерное обеспечение качества бетонных работ;

¾ проектирование зданий и сооружений I и II уровней ответственности;

¾ строительство зданий и сооружений I и II уровней ответственности, выполнение отделочных работ;

¾ проектирование средств обеспечения пожарной безопасности зданий и сооружений;

¾ производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений;

¾ анализ сточных вод, воздуха рабочей зоны и промышленных выбросов;

¾ изготовление съемных грузозахватных приспособлений;

¾ измерение физических факторов производственной среды на промышленных предприятиях;

¾ переработка нерудных материалов и получения песка строительного, гравия и щебня.

ООО «КЭСП» производит следующие виды продукции:

¾ конструкции нулевого типа (сваи, фундаменты, блоки бетонные для стен подвалов, плиты ленточных фундаментов, фундаментные балки);

¾ ограждающие конструкции (стены наружные, блоки керамзито-бетонные, перемычки ж/б, плиты ж/б ребристые);

¾ несущие конструкции для жилых и социальных объектов (колонны, ригели, диафрагмы жесткости);

¾ несущие конструкции промышленных зданий (фермы, балки, колонны и ригели);

¾ опоры электропередачи (стойки железобетонные для опор ЛЭП высоковольтных линий электропередачи, элементы подстанций);

¾ дорожное строительство (плиты дорожные, бетон, керамзитовый гравий, металлоконструкции).

ООО «Комэнергостройпром» – предприятие, которое прочно вписалось в индустрию Нижней Камы.

В зависимости от спроса потребителей на предприятии изготавливается керамзитовый гравий объемным весом от 250 до 600 кг/м3, отвечающий современным требованиям строительства и требованиям ГОСТ 9757-90. Фракции керамзитового гравия: 0-5 мм, 5-10 мм, 10-20 мм, 20-40 мм [24].

Испытание сырья и продукции находится под постоянным контролем Центральной строительной заводской лаборатории ООО «Комэнергострой-пром», оснащенной всем необходимым оборудованием аттестованным ФГУ «ТатЦСМ». Предприятие тесно сотрудничает с ОАО «НИИ Керамзит» г. Сама-ра и КГАСУ г. Казань по вопросам совершенствования технологии подготовки сырья и производства керамзитового гравия.

В развитие сервисной политики на предприятии разработана система централизованного завоза – «Центрозавоз» и инженерное сопровождение про-дукции. Доставка продукции по такой системе до места строительства – это ответственность предприятия за груз до момента выгрузки товара, соблюдение заявленных сроков доставки по времени при двухсменном режиме работы и без выходных.

Директором ООО «КЭСП» является Хайруллин Ринат Самигуллович.

Организационная структура ООО «Комэнергостройпром» очень важна для успешного функционирования предприятия.

Организационная структура предприятия состоит из 6 блоков:

¾ блок маркетинга и сбыта;

¾ производственный блок;

¾ блок обеспечения производства;

¾ блок управления качеством;

¾ экономический блок;

¾ блок общих вопросов.

На территории ООО «КЭСП» находятся: формовочный цех № 1, формовочный цех № 2, цех керамзитового гравия, растворобетонный цех, арматурный цех, центральная заводская строительная лаборатория [38].

В 2008 г. было проведено усовершенствование технологии обжига керамзитового гравия с установкой современной газовой горелки и обжиг керамзита производится продуктами сгорания природного газа, вместо мазута. Это позволило снизить себестоимость керамзитового гравия, улучшить экологию производства и чистоту выпускаемой продукции. Производственная мощность обжиговой печи составила 100 тыс. м3 керамзитового гравия в год.С декабря 2008 года начато освоение новой уникальной продукции – элементов трубопроводных эстакад для ОАО «ТАНЕКО». В феврале формовочным производством выпущена рамная межтрубная эстакада, геометрические размеры которой в плане составляли 4,5 м/7,5 м [6].

В январе 2009 года отгружено максимальное месячное количество товар-ного бетона в зимний период, с даты основания предприятия – 12,6 тыс. м3. Товарный бетон выпускался с использованием специальных противоморозных добавок, позволяющих применять его для бетонирования при температуре до минус 25 градусов. В феврале 2009 года выпуск товарного бетона достиг уровня 15 тыс. м3. Всего за отчетный период выпущено 145 тыс. м3 товарного бетона и 119 тыс. м3 конструктивного бетона. В течение всего года совершенствовался процесс автоматизации растворобетонного цеха. Внедрение автоматизации позволило выгодно преобразить и заметно облегчить труд дозировщиков бетонной смеси. За отчетный год произведено 128,5 тыс. м3 сборного железобетона, в том числе железобетона специального назначения 19 тыс. м3. На работников цехов легла большая ответственность за выполнение заказов ООО «Нефтегаз-инжиниринг» и ООО «ПСО Казань» – генеральных подрядчиков строительства объектов ОАО «ТАНЕКО».

Что касается освоения новых видов продукции, то ООО «КЭСП» была организована технологическая подготовка и отработана технология производства ЖБИ специального назначения – элементов двух-, трех- и четырехстоечных эстакад (рамных конструкций, колонн, верхних и нижних балок, распорок, ригелей) и комплекса нефтеперерабатывающих и нефтехими-ческих производств ОАО «ТАНЕКО». В 2009 г. начато освоение нового типа армирования ж/б конструкций в связи с внедрением высокотехнологичной автоматизированной линии в арматурном производстве.

С целью улучшения качества ЖБИ введен режим «термоса» – ведения процесса тепловой обработки, выполненного без процедуры продувки камер после отключения воздухонагревателей ВСУ, с последующим продолжи-тельным выдерживанием железобетонных изделий в закрытой камере [7].

Предприятие уделяет большое внимание работе по подготовке и повы-шению квалификации персонала. За 2009 год на различных курсах и семинарах прошли обучение 672 работника, в том числе 314 инженерно-технических работников и 358 рабочих. Из 314 ИТР прошедших обучение 219 человек повысили квалификацию, 95 человек прошли предаттестационную подготовку.

Таким образом, ООО «Комэнергостройпром» – это мощное, современное, высокомеханизированное, многопрофильное предприятие стройиндустрии, крупнейший производитель сборного железобетона и стройматериалов, а организационная структура управления или совокупность органов управления предприятия является основным элементом реализации управленческих решений и эффективного управления производственными процессами. Сегодня ООО «КЭСП» может предложить потребителю металлоконструкции любой модификации. ООО «КЭСП» признано лучшим предприятием строительного комплекса Республики Татарстан. Разработанная стратегия конкуренции обеспечивает возможность предприятию своевременно и адекватно реагировать на изменения рыночной ситуации, максимально эффективно использовать свои ресурсы для оперативного и полного удовлетворения спроса потребителей.

2.2 Оценка динамики и структуры финансовых результатов ООО «Комэнергостройпром» за 2008-2009 гг.

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности. Конечный финансовый результат деятельности – это балансовая прибыль (или убыток) [4, с. 367].

Оценка динамики и структуры прибыли ООО «Комэнергостройпром» является одним из самых важных аспектов исследования финансово-хозяйственной деятельности предприятия. Изучение динамики и структуры при-были необходимо для экономического прогнозирования и оценки финансовых показателей. В процессе проведения анализа изучается состав прибыли, ее структура и динамика.

Каждое предприятие следует своим экономическим интересам, заключающимся в увеличении доли прибыли, которая остается в его распоряжении и направляется на его развитие. Товаропроизводители стремятся получить прибыль, и ориентируется на увеличение объема производства продукции, снижение затрат. ООО «КЭСП» заинтересовано в увеличении прибыли, это связано с появлением дополнительных возможностей по снижению затрат производства. Прибыль – это положительный финансовый результат от деятельности предприятия [10].

Для того чтобы проанализировать динамику и уровень показателей финансовых результатов деятельности ООО «Комэнергостройпром» за 2008 – 2009 гг. составим таблицу 2.1 анализа динамики и состава прибыли, в которой используем данные формы № 2 «Отчета о прибылях и убытках» и формы № 1 «Бухгалтерского баланса», представленных в Приложения Г и Д соответственно, и воспользуемся формулами, обозначенными в первой главе третьего параграфа дипломной работы. Информация, которая содержится в данных формы № 2, позволит нам проанализировать финансовые результаты всех видов деятельности ООО «КЭСП».

Таблица 2.1 – Анализ динамики и состава прибыли ООО «Комэнергостройпром» за 2008 – 2009 гг.

| Наименование показателей |

2008 г., тыс. руб. |

2009 г., тыс. руб. |

Отклонения |

|

| тыс. руб. | % | |||

| 1 Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) | 2115362 | 2367382 | +252020 | 11,91 |

| Наименование показателей |

2008 г., тыс. руб. |

2009 г., тыс. руб. |

Отклонения |

|

| тыс. руб. | % | |||

| 2 Себестоимость проданных товаров (продукции, работ, услуг) | 1715179 | 1746459 | +31280 | 1,82 |

| 3 Валовая прибыль | 400183 | 620923 | +220740 | 55,15 |

| 4 Коммерческие расходы | 95245 | 115299 | +20054 | 21,06 |

| 5 Управленческие расходы | 122225 | 157853 | +35628 | 29,15 |

|

6 Прибыль (убыток) от реализации продукции (работ, услуг) |

182713 | 347771 | +165058 | 90,34 |

| 7 Проценты к получению | 1160 | 18479 | +17319 | 1493,02 |

| 8 Проценты к уплате | 15050 | 4679 | –10371 | -68,91 |

| 9 Доходы от участия в других орга-низациях | – | – | – | – |

| 10 Прочие доходы | 112643 | 184113 | +71470 | 63,45 |

| 11 Прочие расходы | 211846 | 366054 | +154208 | 72,79 |

| 12 Прибыль (убыток) до налогообложения | 69620 | 179630 | +110010 | 158,01 |

По данным таблицы 2.1 видно, что в 2009 году ООО «КЭСП» добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными прошлого года. В 2009 году по сравнению с 2008 годом прибыль до налогообложения выросла на 110010 тыс. руб. или 158,01%.

Прирост общей суммы прибыли в 2009 г. обусловлен увеличением выручки от продаж на 252020 тыс. руб. или 11,91% при росте себестоимости всего лишь на 31280 тыс. руб. или 1,82%.

Положительное влияние также оказало увеличение прочих доходов на 71470 тыс. руб. или 63,45%.

На прирост общей суммы прибыли в 2009 г. так же повлиял фактор увеличения процентов к получению на 17319 тыс. руб. или 1493,02%, при уменьшении процентов к уплате на 10371 тыс. руб. или 68,91%.

Несмотря на увеличение прибыли до налогообложения, следует отметить, что на финансовый результат ООО «Комэнергостройпром» негативно повлияли следующие факторы:

¾ коммерческие расходы увеличились на 20054 тыс. руб. или 21,06%;

¾ управленческие расходы увеличились на 35628 тыс. руб. или 26,15%;

¾ прочие расходы увеличились на 154208 тыс. руб. или 72,79%.

Таким образом, анализ динамики и структуры прибыли характеризует положительную специфику финансово-хозяйственной деятельности ООО «КЭСП». То есть результаты финансово-хозяйственной деятельности рассматриваемого предприятия улучшились в 2009 г. по сравнению с 2008 г., что подтверждается вышеперечисленными значительными положительными факторами [28, с. 24-26].

На следующем этапе мы рассмотрим анализ структуры прибыли по каждому элементу. На основе данного вида анализа можно проследить динамику изменения удельного веса каждого элемента в составе прибыли и выявить факторы, повлиявшие на это изменение.

Количественно чистая прибыль представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли [5, с. 48].

Величина чистой прибыли зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др. На основании данных Приложения Г (Отчета о прибылях и убытках – формы № 2) определим сумму чистой прибыли и представим результаты в таблице 2.2.

Таблица 2.2 – Определение суммы чистой прибыли ООО «Комэнерго-стройпром» за 2008 – 2009 гг.

| Показатель | Уровень показателя, тыс. руб. | Отклонение | Удельный вес в общей сумме прибыли, % | Отклонение | ||||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |||||

| 1 Общая сумма брут-то-прибыли | 69620 | 179630 | +110010 | 100,0 | 100,0 | – | ||

| 2 Отложенные нало-говые обязательства | 1682 | 3440 | +1758 | 2,42 | 1,92 | –0,5 | ||

| 3 Налог на прибыль | 21300 | 37076 | +15776 | 30,59 | 20,64 | –9,95 | ||

| Показатель | Уровень показателя, тыс. руб. | Отклонение | Удельный вес в общей сумме прибыли, % | Отклонение | ||||

| 2008 г. | 2009 г. | 2008 г. | 2009 г. | |||||

| 4 Налог на прибыль и иные аналогичные обязательные платежи | 2193 | 915 | –1278 | 3,15 | 0,51 | –2,64 | ||

| 5 Чрезвычайные до-ходы и расходы | ─ | ─ | ─ | ─ | ─ | ─ | ||

|

6 Чистая прибыль (п.1 – п.2 – п.3 – п.4 + п.5) |

44445 | 138199 | +93754 | 63,84 | 76,94 | +13,10 | ||

Таким образом, по данным таблицы 2.2 видно, что фактическая сумма чистой прибыли 2009 г. больше суммы прибыли 2008 года на 93754 тыс. руб. или удельный вес в общей сумме прибыли увеличился на 13,10%.

Показатель прибыли от реализации формируется под воздействием многих факторов. В связи с этим при анализе важно всесторонне изучить факторы на нее влияющие, определить степень влияния каждого из них.

Для определения суммы прибыли и последующих расчетов использованы следующие исходные данные предприятия, приведенные в таблице 2.3.

Таблица 2.3 – Данные для расчета прибыли ООО «Комэнергостройпром»

| Показатель | 2008 г. | 2009 г. | Отклонение |

| 1 Объем реализации, шт. (Vрп) | 215633 | 229397 | +13764 |

| 2 Средняя цена единицы продукции, руб. (Ц) | 9810 | 10320 | +510 |

| 3 Средняя себестоимость единицы продукции, руб. (С) | 7956 | 7543 | –413 |

В соответствии с представленными формулами (1.3) и (1.4) в третьем параграфе первой главы дипломной работы, произведем формализованный расчет прибыли от реализации продукции за 2008–2009 гг.:

П2008 = 215633*(9810 – 7956) = 399783582 руб.;

П2009 = 229397*(10320 – 7543) = 637035469 руб.;

![]() = 637035469 – 399783582 =

237251887 руб.

= 637035469 – 399783582 =

237251887 руб.

Проделанные расчеты показали, что прибыль от реализации продукции, рассчитанная путем формирования под воздействием средней цены реализации и себестоимости за 2009 г., больше на 237252 тыс. руб. по сравнению с прибылью за 2008 г.

На основе представленных в первой главе третьего параграфа формул для факторного анализа прибыли от реализации продукции, рассчитаем влияние факторов на изменение суммы чистой прибыли по анализируемому предприятию способом цепной подстановки, используя данные, приведенные в таблице 2.4.

Таблица 2.4 – Исходные данные для факторного анализа прибыли от реализации продукции ООО «Комэнергостройпром», тыс. руб.

| Показатели | 2008 г. | Данные базового периода, пересчитанные на объем продаж отчетного периода | 2009 г. |