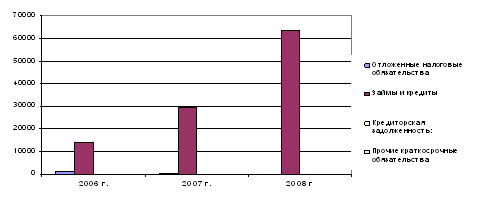

Дипломная работа: Анализ баланса предприятия

Дипломная работа: Анализ баланса предприятия

Содержание

Введение

1. Теоретические и методические основы формирования бухгалтерского баланса в РФ

1.1 Понятие и виды бухгалтерского баланса

1.2 Оценка статей в соответствии с нормативно-правовыми актами

1.3 Принципы построения бухгалтерского баланса

2. Структура построения и содержание показателей бухгалтерского баланса на примере ОАО «Курскагропромдорстрой»

2.1 Организационно-экономическая характеристика ОАО «Курскагропромдорстрой»

2.2 Техника составления бухгалтерского баланса на предприятии

2.3 Автоматизация процесса формирования финансовой отчетности. Регламентированные отчеты

3. Использование данных бухгалтерского баланса для оценки финансового состояния ОАО «Курскагропромдорстрой»

3.1 Структурно-динамический анализ бухгалтерского баланса ОАО «Курскагропромдорстрой»

3.2 Оценка ликвидности и финансовой устойчивости предприятия по данным бухгалтерского баланса

3.3 Предложения по результатам финансового анализа

Заключение

Список литературы

Введение

В экономической жизни хозяйствующего субъекта, действующего в условиях конкурентной борьбы, помимо материальных и финансовых ресурсов, имеют огромное значение ценности неявного характера: доступный ему сектор рынка, общая экономическая стабильность, наличие информационного обеспечения экономического и неэкономического видов.

Бухгалтерская финансовая отчетность охватывает самые разные аспекты жизнедеятельности предприятия. Проведение балансового анализа даже небольшим количеством методов позволяет выявить финансовое состояние предприятия, его устойчивость, эффективность хозяйствования, перспективы развития и наиболее опасные для его благополучия тенденции. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, а так же тем, что благодаря огромному числу способов рассмотрения способен дать информацию для наиболее достоверных и адекватных ситуации выводов. В балансе хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении. Принимая во внимание, что их группировка и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только в статике, но и в динамике. Это значительно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг. Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс - одна из форм периодической и годовой отчетности отечественных предприятий.

Техника составления бухгалтерского баланса и закономерности его структуры исключительно важны для получения на его основе достоверных выводов. Многообразие экономических ситуаций не позволяет автоматически применять методы исследования, ориентированные на гипотетические предприятия с усредненными показателями. Выбор конкретного метода анализа, его корректировка (при необходимости), разрешение противоречий между логическими и математическими зависимостями, невозможны без знания природы балансовых данных.

Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался различными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу. Бухгалтерский баланс отличается многогранностью и емкостью содержания. В современных условиях международные стандарты жестко не регламентируют формат финансовых отчетов, в частности, баланс существует ряд правил и допустимых альтернатив (либо требуемых стандартами, либо определенных общепринятой практикой), в рамках которых должна предоставляться информация. Может и измениться структура формы номер один, могут быть добавлены новые статьи. Однако, это не повлияет на корректность полученных выводов, поскольку увеличивать аналитичность форм отчетности разрешено, то есть расширять состав статей.

Актуальность данной темы проявляется в том, что баланс в современном бухгалтерском учете занимает центральное место в отчетности предприятия. В нем содержится информация о финансовом положении предприятия на данный момент времени, что посредством финансового анализа позволяет руководству (как и другим пользователям отчетности) объективно оценить финансовое состояние предприятия и принимать верные и эффективные управленческие решения.

Цель работы – на основе изучения теоретического материала раскрыть сущность и содержание, а также возможностей исследования сущности и содержания на примере конкретного предприятия - ОАО «Курскагропромдорстрой».

Для достижения этих целей были поставлены и последовательно решены следующие задачи:

1. Изучить понятие и виды бухгалтерского баланса, принципы его построения.

2. Рассмотреть технику составления финансовой отчетности на предприятии ОАО «Курскагропромдорстрой» (этапы составления статей баланса, структуру построения и значение показателей).

3. Используя данные бухгалтерского баланса предприятия провести оценку финансового состояния ОАО «Курскагропромдорстрой».

Объект исследования - ОАО «Курскагропромдорстрой», которое осуществляет строительство, реконструкция, ремонт и содержание автодорог, благоустройство территорий, производство строительных материалов, конструкций, товаров народного потребления, продукции производственно-технического назначения, других предметов, изделий их материалов, оказание транспортных, экспедиционных и складских услуг. Предмет исследования – теоретические и практические вопросы, связанные с формированием и исследованием бухгалтерского баланса предприятия.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области бухгалтерского учета, финансового менеджмента и анализа финансово-хозяйственной деятельности предприятий.

Для рассмотрения практических вопросов в основном исследуются данные годовой бухгалтерской отчетности ОАО «Курскагропромдорстрой» за 2006-2008 годы, а также труды ведущих экономистов (Н.П. Кондракова, Козлова, Новодворского, Г.В. Савицкой и др.).

1. Теоретические и методические основы формирования бухгалтерского баланса в РФ

1.1 Понятие и виды бухгалтерского баланса

Бухгалтерская отчетность представляет собой единую систему информации об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе показателей бухгалтерского учета по установленным формам. Составление бухгалтерской отчетности – завершающий этап учетного процесса в организации. В отчетности нарастающим итогом с начала года отражают имущественное и финансовое положение организации, результаты ее хозяйственной деятельности за отчетный период (I квартал, полугодие, девять месяцев, год). Бухгалтерская отчетность состоит из взаимосвязанных форм, образующих по объему составляющих их показателей единую систему информации о финансовом состоянии организации [9, с. 125-126].

Начиная с 1996 г. для организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных, страховых и бюджетных организаций), годовая бухгалтерская отчетность включает:

1) бухгалтерский баланс (форма №1);

2) отчет о прибылях и убытках (форма №2);

3) пояснения к бухгалтерскому балансу и отчету о прибылях и убытках:

- отчет о движении капитала (форма №3);

- отчет о движении денежных средств (форма №4);

- приложение к бухгалтерскому балансу (форма №5);

- пояснительную записку;

4) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с федеральными законами подлежит обязательному аудиту).

5) пояснительная записка.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданного темпа роста; уровень эффективности использования ресурсов организации и др. Целесообразно включение в пояснительную записку данных о динамике важнейших экономических и финансовых показателей работы организации за ряд лет, описаний будущих капиталовложений, осуществляемых экономических мероприятиях и другой информации, интересующей возможных пользователей годовой бухгалтерской отчетности.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу и пояснительную записку. Некоммерческие организации имеют право не представлять в составе годовой бухгалтерской отчетности Отчет о движении денежных средств, а также при отсутствии соответствующих данных — Отчет об изменениях капитала и Приложения к бухгалтерскому балансу. Общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), промежуточную бухгалтерскую отчетность не составляют [18, с. 139].

Указанные организации в составе годовой бухгалтерской отчетности не представляют отчеты об изменениях капитала и о движении денежных средств, Приложение к бухгалтерскому балансу и пояснительную записку. Годовая бухгалтерская отчетность предоставляется в течение 90 дней, но не раньше 60 дней по окончании отчетного года. Конкретным днем представления бухгалтерской отчетности является дата ее почтового отправления или дата ее фактической передачи.

Таким образом, бухгалтерский баланс и отчет о прибылях и убытках являются основными видами бухгалтерской финансовой отчетности субъектов хозяйствования. Поэтому рассмотрим более подробно сущность бухгалтерского баланса, его роль в отражении информации об имуществе и его источниках отечественных предприятий.

Баланс (франц. Balance - весы) – система показателей сгруппированных в сводную ведомость в виде двусторонней таблицы, отображающих наличие хозяйственных средств и источников их формирования в денежной оценке на определенную работу. В основе своей термин «баланс» латинского происхождения. Буквально: bis – дважды, lans – чаша весов [22, с. 78-79].

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используются в планировании, учете и экономическом анализе. В бухгалтерском учете слово «баланс» имеет двойное значение:

- равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

- наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату.

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс – одна из форм периодической и годовой отчетности. В бухгалтерском балансе показывают состояние средств предприятия в денежной оценке на определенную дату. Эти средства квалифицируются по составу, источникам формирования, размещению и т.д.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние организации. Бухгалтерский баланс — это способ отражения хозяйственных средств и их источников, позволяющий получить информацию о состоянии этих объектов на определенную дату. Основой построения бухгалтерского баланса является двойная группировка объектов бухгалтерского учета (имущества организации):

- по видам;

- по источникам образования.

Информация о двойной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в едином денежном измерителе. Баланс разделяется на две равновеликих совокупности показателей — актив и пассив. В активе бухгалтерского баланса обобщаются показатели, характеризующие состояние (т.е. вид) хозяйственных средств, а в пассиве — показатели, характеризующие источники образования тех же хозяйственных средств. Бухгалтерский баланс служит не только для отражения и обобщения показателей актива и пассива. В сущности, он является средством уравновешивания обеих совокупностей показателей о состоянии хозяйственных средств и их источников.

Балансирующими показателями являются финансовые результаты (прибыль или убыток). Взаимное уравновешивание хозяйственных средств в активе и их источников в пассиве указывает на прибыль или убыток, полученные хозяйствующим субъектом на отчетную дату. Величина этой прибыли или убытка позволяет сбалансировать всю систему. Таким образом, в бухгалтерском балансе поддерживается постоянное равенство общей величины показателей актива и пассива. Общий итог показателей актива и пассива называют валютой бухгалтерского баланса [9, с. 127-128].

Определенный интерес представляют трактовки бухгалтерского баланса, предлагаемые некоторыми зарубежными специалистами. Базовым учебником за рубежом является книга профессора школы бизнеса Гарвардского университета Р. Н. Антони «Основы бухгалтерского учета». В ней даются основные понятия, относящиеся к бухгалтерскому балансу. Рассмотрим их.

Баланс содержит информацию о финансовом положении организации на данный момент времени. Он имеет две стороны: левая показывает средства, а правая — обязательства и капитал. Средствами компании являются ее ресурсы, имеющие стоимостное выражение (денежные средства, оборудование и т.д.), баланс показывает размер средств организации на определенную дату. Хотя работники компании являются наиболее ценным ее ресурсом, тем не менее они не подлежат бухгалтерскому учету. В правой стороне баланса проставляются данные об источниках формирования средств организации, которые делятся на два основных вида: обязательства и собственный капитал. Обязательства — это внешние источники ресурсов организации. Такие источники обычно называют «заимодавцы», поскольку они предоставляют компаниям заем. В частности, к ним относятся поставщики, которые предоставляют компании кредит (кредиторы). Кредиторы имеют право платежного иска в отношении средств компании в сумме, равной долговым обязательствам компании по отношению к кредиторам. Поскольку компания использует свои средства для расчетов по искам, иски должны обеспечиваться реальными средствами организации.

Другой источник формирования средств компании — капитал. Инвесторы, предоставившие компании ресурсы в форме капитала, получают взамен обыкновенные акции. Общая сумма капитала, предоставленного инвесторами, называется акционерным капиталом.

Источником капитала компании является также ее прибыль, часть которой, не распределяемая между инвесторами и остающаяся в распоряжении компании, называется нераспределенной прибылью [16, с. 82].

Следовательно, у компании есть два источника капитала:

1) средства, полученные от инвесторов, составляющие акционерный капитал;

2) средства, остающиеся как часть прибыли, - нераспределенная прибыль.

Если компания не платит по своим долгам кредиторам, то кредиторы могут взыскать долги через суд. В отличие от кредиторов инвесторы обладают только правом остаточного иска, т.е. если компания прекращает свое существование, то инвесторы получают то, что остается после платежей по ее обязательствам. Это означает, что иск по обязательствам имеет большую силу, чем иск по средствам. Таким образом, правая сторона баланса содержит информацию о двух типах платежных исков:

1) исках кредиторов, представляющих собой обязательства;

2) остаточных исках инвесторов, которые являются капиталом.

Следовательно, правая сторона бухгалтерского баланса рассматривается с двух точек зрения:

1) как ресурсы, предоставленные компании кредиторами и инвесторами;

2) как иски кредиторов и инвесторов в отношении средств компании.

Существует большое разнообразие бухгалтерских балансов, классифицированных по определенным признакам. Можно назвать 10основных классификаций бухгалтерских балансов [22, с. 80-84].

1. По источникам:

- инвентарный баланс;

- книжный баланс;

- актуальный баланс.

2. По срокам:

- вступительный баланс;

- промежуточный баланс;

- ликвидационный баланс;

- разделительный баланс;

- объединительный баланс.

3. По объему:

- самостоятельный баланс;

- отдельный баланс;

- сводный баланс;

- консолидированный баланс;

- единичный баланс.

4. По полноте:

- баланс-нетто;

- баланс-брутто.

5. По форме:

- горизонтальный баланс;

- вертикальный баланс.

6. По реформированию:

- реформированный баланс;

- нереформированный баланс.

7. По содержанию:

- пробный баланс;

- сальдовый баланс;

- оборотный баланс.

8. По формату:

- двусторонний баланс;

- односторонний баланс;

- разделенный баланс;

- сводный баланс;

- шахматный баланс.

9. По временен:

- провизорный баланс;

- перспективный баланс;

- директивный баланс.

10. По видам:

- статический баланс;

- динамический баланс.

Как говорилось выше, для каждого вида средств или обязательств в балансе отводится строка, называемая статьей баланса. При любой форме баланса используется общий подход к группировке активов и пассивов, а также обязательно соблюдается определенная последовательность в расположении балансовых статей. Балансовые статьи объединяются в группы, а группы в разделы. В основе такого объединения лежит экономическое содержание самих статей баланса, а порядок расположения статей на конкретной стороне определены вертикальными и горизонтальными взаимосвязями между статьями и разделами.

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности. В начале отображаются менее ликвидные статьи («не материальные активы», «основные средства», «долгосрочные инвестиции» и т.п.), а в конце наиболее ликвидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах). Во многих странах с развитой рыночной экономикой содержание бухгалтерского баланса строится в обратной степени ликвидности, т.е. в начале показываются легко реализуемые виды имущества, а в конце баланса – наименее ликвидные активы [9, с. 129-130].

Итак, группировка балансовых статей актива баланса позволяет выделить два раздела: внеоборотные активы; оборотные активы.

Первый раздел объединяет группы долгосрочных активов: не материальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы.

В состав оборотных активов входит имущество, которое потребляется в течение года или нормального производственного цикла, который может превышать этот срок. Оборотные активы требуют постоянного восполнения. Они сформированы в отдельные группы: запасы, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства. Причем сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и свыше 12 месяцев после отчетной даты, показаны по каждой статье раздельно.

Вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей пассива баланса. Этому способствует горизонтальной взаимосвязи балансовых статей актива и пассива: статьи актива должны находится напротив пассива, которые выступают их источниками образования. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и текущие обязательства, что позволяют выделить 3 раздела пассива: капитал и резервы; долгосрочные обязательства; краткосрочные обязательства.

Для третьего раздела определяющим является уставный капитал, характерный для тех экономических субъектов, где отсутствует один собственник (АО, ООО и др.). В государственных и муниципальных предприятиях эта часть имущества представлена уставным фондом.

Нераспределенная прибыль (непокрытый убыток) отчетного года и прошлых лет, фонд социальной сферы имеют место в 3 разделе как вариант учетной политики в случае распределения прибыли.

В четвертом разделе раскрывается содержание долгосрочных обязательств банков и долгосрочных займов, прочих долгосрочных обязательств. В пятом разделе баланса отражаются земные средства в виде ссуд банков и займов со срочным погашением в течение 12 месяцев после отчетной даты и различные виды кредиторской задолженности. Особенное место в данном разделе занимают источники собственных средств, не вошедшие в предыдущие разделы баланса. Они называются в разделе статей «Доходы будущих периодов», (резервы предстоящих расходов) и др.

Каждая строка баланса имеет свой порядковый номер, что обеспечивает ее нахождение, и ссылки на отдельные статьи. Для отражения состояния средств в балансе предусмотрены две графы: «На начало отчетного периода» и «На конец отчетного периода».

Такова принципиальная схема и содержание бухгалтерского баланса.

В следующей части работы рассмотрим более подробно содержание статей бухгалтерского баланса и их оценку в соответствии с нормативно-правовыми актами.

1.2 Оценка статей в соответствии с нормативно-правовыми актами

В Российской Федерации главной базой информационного обеспечения являются нормативные документы имеющие разный статус. С их помощью и регламентируются все отношения и процессы, происходящие в государстве.

В зависимости от назначения и статуса нормативные документы можно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия [17, с. 55-56].

Основными нормативными документами при ведении бухгалтерского учета и составлении финансовой отчетности являются:

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. Закон имеет большое значение для развития бухгалтерского учета в стране, поскольку: повышает юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций; закрепляет обязанность ведения бухгалтерского учета в юридических лицах; повышает статус норм бухгалтерского учета до уровня статуса норм другого законодательства.

2. Гражданский кодекс Российской Федерации. Части I и II.

3. Налоговый кодекс Российской Федерации. Часть 1. Федеральный закон от 31.07.98 г. № 146-ФЗ (в ред. Федерального закона от 29.06.04 г. №58-ФЗ).

4. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федеральных законов от 29.12.2000г. № 166-ФЗ, от 31.12.02г. № 191-ФЗ и от 07.07.03 г. №117-ФЗ).

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н. В дальнейшем в него внесены изменения и дополнения приказами Минфина от 30.12.99 г. № 107 и от 24.03.2000 г. № 31н. Положение следует отнести к нормативным документам второго уровня. Оно призвано конкретизировать Федеральный закон «О бухгалтерском учете». Положение состоит из шести разделов.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н. Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Рассмотрим основные нормативные акты, регулирующие, например, формирование оборотных активов предприятия.

Поскольку в составе оборотных активов имеется дебиторская задолженность, то она регулируется норами Гражданского Кодекса РФ. Статья 307 ГК РФ раскрывает понятие обязательства и основания его возникновения. [1, ст. 307] В статье 308 дается понятие сторон обязательства и их взаимоотношений. [1, ст. 308]

Глава 22 ГК РФ (ст. 309-328) посвящена процессу исполнения обязательств, возникающих вследствие договорных отношений, а именно: процессу исполнения обязательств, в т.ч. по частям, месту исполнения, срокам, досрочному исполнению, солидарным обязательствам.

В главе 23 ГК РФ рассматриваются способы обеспечения обязательств – залог, удержание, поручительство, пеня, неустойка и пр. [1]

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ. Этот Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность. В настоящее время в России разработано и утверждено 20 положений по бухгалтерскому учету и отчетности.

Баланс содержит сводку моментных показателей, т.е. отражает текущее состояние хозяйственных средств и источников их образования на определенный момент времени — момент составления баланса (например, последнее число каждого месяца).

Наиболее общее подразделение показателей в бухгалтерском балансе — это подразделение на актив и пассив. Все другие элементы и группировки принадлежат либо к активу, либо к пассиву баланса.

Основным элементом бухгалтерского баланса является балансовая статья.

Балансовая статья — неделимый далее в данном балансе показатель, характеризующий определенный вид хозяйственных средств (активная статья) или их источников (пассивная статья).

Балансовые статьи сводятся в группы, группы — в разделы что облегчает обозрение и анализ информации, содержащейся к бухгалтерском балансе. Группы и разделы баланса формируются раздельно по показателям актива и пассива.

Группировка балансовых статей в разделы и группы подчиняется определенному принципу, являющемуся основой экономической классификации хозяйственных средств и их источников [17, с. 59-60].

Графически баланс представляет собой таблицу, состоящую из двух частей (табл. 1). В российской практике слева располагают актив баланса, где представлены хозяйственные средства (имущество) организации по видам, справа — пассив, в котором отражены источники их образования.

Таблица 1

Общее строение бухгалтерского баланса

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода | Пассив | Код строки | На начало отчетного периода | На конец отчетного периода |

| Имущество организации по его видам | Источники образования имущества | ||||||

| Итого (баланс) | Итого (баланс) |

За рубежом обычно пассив находится под активом. Все имущество в активе и источники его образования в пассиве представлены в сгруппированном виде. Имущество в активе сведено в два раздела в порядке возрастания его ликвидности. В разд. 1 представлены наименее ликвидные активы, в разд. II — активы с более высокой ликвидностью.

В пассиве баланса выделены три раздела, расположенных в зависимости от срока погашения долгов: от менее срочных к более срочным. В разд. III пассива представлены собственные источники образования имущества, в разд. IV — долгосрочные заемные источники, в разд. V — краткосрочные заемные источники.

Разделы действующего в настоящее время в России терского баланса представлены в табл. 2 [22, с. 72].

Таблица 2

Разделы действующего бухгалтерского баланса

| Актив | Пассив | ||

| I | Внеоборотные активы | III | Капитал и резервы |

| II | Оборотные активы | IV | Долгосрочные обязательства |

| V | Краткосрочные обязательства | ||

| БАЛАНС (I + II) | БАЛАНС (III + IV + V) | ||

В составе каждого раздела актива и пассива баланса выделяются отдельные группы и статьи. Каждая статья имеет свой трехзначный код, который используется для автоматизации обработки информации балансов различных организаций органами статистики. В формах бухгалтерской отчетности строки, по которым раскрываются соответствующие показатели, кодируются организациями самостоятельно при разработке и утверждении форм бухгалтерской отчетности. При этом рекомендуется применять коды итоговых строк и коды строк разделов и групп статей бухгалтерского баланса, приведенных в образце, утвержденном приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Представим более подробно структуру актива (табл. 3) действующего бухгалтерского баланса [22, с. 74].

Таблица 3

Актив бухгалтерского баланса (сокращенный)

| АКТИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | ||

| Основные средства | 120 | ||

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | ||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 1 2 месяцев после отчетной даты) | 240 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | ||

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | ||

| БАЛАНС (190 + 290) | 300 | ||

Раздел I. Внеоборотные активы.

Строка «Нематериальные активы» (110)

По данной строке показывается наличие нематериальных активов по остаточной стоимости. Нематериальные активы могут быть приобретены организацией за плату, получены безвозмездно (в том числе по договорам дарения), внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации.

Строка «Основные средства» (120)

По этой строке приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется и поэтому они отражаются в балансе по первоначальной стоимости).

Строка «Незавершенное строительство» (130)

По этой строке показываются затраты на строительно-монтажные работы, осуществляемые как хозяйственным (собственными силами организации), так и подрядным (силами других организаций) способами. По данной статье отражается также приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, а также прочие капитальные работы и затраты.

По строке «Незавершенное строительство» также отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию. Здесь же показывается стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях. По этой строке отражается также стоимость оборудования, требующего монтажа и предназначенного для установки [17, с. 62-63].

Строка «Доходные вложения в материальные ценности» (135)

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное пользование (и владение) с целью получения дохода (по договорам аренды, проката или лизинга), отражаются в бухгалтерском учете и отчетности как доходные вложения в материальные ценности.

Строка «Долгосрочные финансовые вложения» (140)

Для правильного формирования этой строки следует помнить, что активы и пассивы в бухгалтерском балансе должны быть представлены с подразделением на долгосрочные и краткосрочные. Финансовые вложения отражаются в балансе как долгосрочные, если срок обращения (погашения) по ним составляет более 12 месяцев после отчетной даты. Остальные финансовые вложения представляются как краткосрочные и отражаются в разделе «Оборотные активы».

Строка «Прочие внеоборотные активы» (150)

По этой строке должны быть показаны расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных или управленческих нужд организации, но не приводящие к образованию нематериальных активов.

Аналогично по этой строке отражаются и произведенные расходы на приобретение или создание нематериальных активов, носящие капитальный характер до момента принятия активов к учету.

ИТОГО по разделу I:

строка 190 равна сумме строк со 110 по 150 включительно.

Раздел II. Оборотные активы [19, с. 125-126]:

Строка «Запасы» (210) По этой строке показываются:

- остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности);

- остатки готовой продукции для продажи и товаров для перепродажи (готовая продукция, товары для перепродажи, товары отгруженные);

- остатки других материальных ценностей (животные на выращивании и откорме);

- затраты организации, числящиеся в незавершенном производстве (издержках обращения);

- расходы будущих периодов;

- прочие запасы и затраты.

Строка «Налог на добавленную стоимость по приобретенным ценностям» (220).

По данной строке отражается сумма «входного» НДС по приобретенным материально-производственным запасам, нематериальным активам, основным средствам, осуществленным капитальным вложениям, работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога, перечисляемых в бюджет.

Строка «Дебиторская задолженность (платежи по которой ожидаются более чем через 12месяцев после отчетной даты)» (230)

Данные о дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, показываются раздельно. Дебиторская задолженность представляется как краткосрочная, если срок погашения ее не более 12 месяцев после отчетной даты. Остальная дебиторская задолженность представляется как долгосрочная. Исчисление срока начинается с первого числа календарного месяца, следующего за месяцем, в котором дебиторская задолженность была принята к бухгалтерскому учету.

Строка «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (240)

По данной строке отражаются [19, с. 125-126]:

- задолженность покупателей и заказчиков в соответствии с условиями договоров за проданные им товары, продукцию, выполненные работы и оказанные услуги;

- числящаяся в бухгалтерском учете на отчетную дату задолженность перед организацией ее дочерних (зависимых) обществ;

- задолженность учредителей (участников) организации по вкладам в уставный (складочный) капитал организации;

- сумма уплаченных другим юридическим и физическим лицам авансов по предстоящим расчетам в соответствии с условиями договоров;

- переплата по налогам, сборам и прочим платежам в бюджет, а также по взносам в государственные внебюджетные фонды;

- задолженность работников организации по предоставленным им краткосрочным займам за счет средств организации, по возмещению ими материального ущерба, причиненного организации;

- задолженность за подотчетными лицами;

- задолженность по расчетам с поставщиками по недостачам товарно-материальных ценностей, обнаруженным при приемке; штрафы, пени, неустойки, признанные должником или по которым получены решения суда;

- задолженность перед организацией по расчетам с государственным и (или) муниципальным органом.

Долгосрочная дебиторская задолженность, предполагаемая к погашению в отчетном году, может быть представлена на начало этого отчетного года как краткосрочная. При этом факт перевода долгосрочной задолженности в краткосрочную организация должна раскрыть в пояснениях к бухгалтерскому балансу [22, с. 82-83].

Строка «Краткосрочные финансовые вложения» (250)

По данной строке отражаются:

- инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги, срок обращения (погашения) которых не превышает 12 месяцев;

- предоставленные организацией другим организациям

- краткосрочные займы;

- дебиторская задолженность, приобретенная по договору цессии, если срок ее погашения не превышает 12 месяцев;

- вклад в совместную деятельность на срок не более 12 месяцев;

- средства, размещенные на депозитных вкладах в банках на срок не более 12 месяцев.

Строка «Денежные средства» (260)

По данной строке показывается сумма остатков денежных средств на отчетную дату, имеющихся у организации:

- в кассе;

- на расчетных счетах в банках;

- на валютных счетах в банках;

- на специальных счетах в кредитных организациях;

- средства, находящиеся в пути.

Строка «Прочие оборотные активы» (270)

По этой строке показываются суммы, не нашедшие отражения по другим группам и статьям раздела «Оборотные активы» бухгалтерского баланса.

ИТОГО по разделу II: строка 290 равна сумме строк с 210 по 270 включительно.

БАЛАНС: строка 300 представляет собой сумму итогов разделов I и II.

В аналогичном порядке рассмотрим строение пассива бухгалтерского баланса (табл. 4).

Раздел III. Капитал и резервы [19, с. 127-128]

Строка «Уставный капитал» (410)

По этой строке показывается величина уставного (складочного) капитала организации в соответствии с учредительными документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда.

Таблица 4

Пассив бухгалтерского баланса (сокращенный)

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

410 | ||

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | ||

| Итого по разделу III | 490 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | ||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | ||

| БАЛАНС | 700 |

Строка «Собственные акции, выкупленные у акционеров» Собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования, отражаются в третьем разделе баланса непосредственно после строки «Уставный капитал». Строка, в которой отражаются собственные акции, выкупленные у акционеров, содержит скобки, указывающие на то, что на величину этих акций должен быть уменьшен уставный капитал [19, с. 130-131].

Строка «Добавочный капитал» (420)

По данной строке отражаются:

- эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных обществом акций, за минусом издержек по их продаже);

- суммы дооценки в соответствии с установленным порядком основных средств организации;

- курсовая разница, связанная с формированием уставного (складочного) капитала организации в иностранной валюте, т.е. разность между рублевой оценкой задолженности учредителя, исчисленной по курсу Банка России на дату поступления суммы вклада, и рублевой оценкой этого вклада в учредительных документах.

Строка «Резервный капитал» (430)

По этой строке отражается сумма остатков резервного и других аналогичных фондов, создаваемых из прибыли в соответствии с законодательством РФ или в соответствии с учредительными документами.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения фондом размера, определенного уставом общества, но не менее 5% его уставного капитала. Размер ежегодных отчислений также предусматривается уставом общества, но не может быть менее 5% чистой прибыли до достижения размера, установленного уставом. Резервный фонд акционерного общества предназначен для покрытия его убытков, для погашения облигаций общества, а также для выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Строка «Нераспределенная прибыль (непокрытый убыток)» (470)

По данной строке отражается в общей сумме:

- остаток прибыли, оставшейся в распоряжении организации по результатам работы за предыдущие отчетные годы;

- нераспределенная прибыль или непокрытый убыток отчетного периода.

ИТОГО по разделу III: строка 490 равна сумме строк 410, 420, 430 и 470. Следует помнить, что некоторые статьи (строки) пассива баланса (например, собственные акции, выкупленные у акционеров, непокрытые убытки) уменьшают собственный капитал организации и поэтому вычитаются из него. В пассиве баланса такие статьи показываются в круглых скобках [19, с. 133-134].

Строка «Займы и кредиты» (510)

По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

Строка «Прочие долгосрочные обязательства» (520)

Долгосрочные обязательства, не нашедшие отражения в предыдущих строках раздела IV, отражаются как прочие.

ИТОГО по разделу IV: строка 590 равна сумме строк 510 и 520.

Раздел V. Краткосрочные обязательства

В разделе V отражаются суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты.

Строка «Займы и кредиты» (610)

По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами не более чем через 12 месяцев после отчетной даты.

Кроме того, организация может перевести долгосрочную задолженность в краткосрочную в момент, когда по условиям договора до возврата основной суммы долга остается не более 365 дней. В случае подобного перевода организация отражает непогашенные суммы кредитов и займов также по этой строке.

Строка «Кредиторская задолженность» (620) [19, с. 136-137].

По данной строке отражаются:

- суммы задолженности поставщикам за поступившие материальные ценности, подрядчикам за выполненные работы и оказанные организации услуги;

- начисленные персоналу организации, но еще не выплаченные суммы оплаты труда;

- сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации;

- сумма задолженности организации перед бюджетами всех уровней по налогам, сборам;

- сумма задолженности организации перед покупателями и заказчиками по полученным от них авансам;

- сумма задолженности перед прочими кредиторами.

Строка «Задолженность перед участниками (учредителями) по выплате доходов» (630)

По данной строке отражается сумма задолженности организации по причитающимся к выплате дивидендам по акциям или процентам от доходов от участия в уставном капитале.

Строка «Доходы будущих периодов» (640)

По этой строке, в частности, отражаются остатки сумм целевого финансирования, получаемых коммерческими организациями из бюджета, от других организаций и граждан, а также доходы, которые принесут в будущем активы организации, полученные ею безвозмездно, в том числе по договорам дарения.

Строка «Резервы предстоящих расходов» (650) По данной строке отражаются остатки средств, зарезервированных организацией под предстоящие расходы.

Строка «Прочие краткосрочные обязательства» (660) Краткосрочные обязательства, не нашедшие отражения в предыдущих строках данного раздела, отражаются как прочие обязательства.

ИТОГО по разделу V: строка 690 равна сумме строк 610, 620, 630, 640, 650 и 660 [19, с. 137-138].

БАЛАНС: строка 700 равна сумме итогов разделов III, IV и V.

Рассмотрев содержание статей бухгалтерского баланса, более подробно рассмотрим принципы построения бухгалтерского баланса и оценки его статей.

1.3 Принципы построения бухгалтерского баланса и оценки его статей

В соответствии с ПБУ 4/99 к составлению бухгалтерской отчетности предъявляются следующие требования [9, с. 217-218]:

- Бухгалтерская отчетность должна состоять из определенных форм (с 1-й по 6-ю);

- Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, о финансовых результатах ее деятельности и изменениях в ее финансовом положении;

- При формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации (т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими);

- Бухгалтерская отчетность должна включать показатели деятельности всех филиалов и подразделений;

- При формировании бухгалтерской отчетности организация должна придерживаться принятых ею содержания и формы последовательно от одного отчетного периода к другому;

- По любому числовому показателю должны быть приведены данные не менее, чем за два года;

- Статьи бухгалтерской отчетности, по которым отсутствуют числовые показатели, прочеркиваются или не приводятся;

- Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода;

- Каждая составная часть бухгалтерской отчетности должна содержать наименование формы, отчетную дату, наименование организации, организационно-правовую форму, ИНН, адрес организации, единицу измерения, коды и шифры, вид деятельности;

- Отрицательные показатели в бухгалтерской отчетности показываются в круглых скобках;

- Бухгалтерская отчетность должна быть составлена на русском языке, подписана руководителем и гл. бухгалтером организации. [8, с.76]

Значение отчетности заключается в ее достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных процедур, оформлении и публичности. Достоверная отчетность помогает руководить предприятием, устранять недостатки, выявлять неиспользованные внутренние резервы, своевременно реагировать и принимать правильные решения в связи с изменениями на рынке.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения.

Своевременность предполагает представление необходимой бухгалтерской отчетности в соответствующие адреса в установленный срок.

Простота бухгалтерской отчетности состоит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. Цель такого сравнения - выявить тенденции развития фирмы.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращении отдельных показателей не в ущерб качеству отчетных данных, автоматизации учета, выбора оптимальных форм учета.

Оформление означает, что составление отчетности равно как и ведение бухгалтерского учета осуществляется на русском языке и в валюте РФ.

Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, передачу в органы статистики. Перечень предприятий, которые должны публиковать свою годовую отчетность регламентирован законодательством [19, с. 141-142].

Мировая бухгалтерская практика показала важность теоретических разработок в области балансовых обобщений в виде:

- основного балансового уравнения;

- капитального уравнения баланса.

Для построения основного балансового уравнения введем условные обозначения:

А — актив баланса (средства организации);

К — капитал организации;

О — обязательства организации;

П — пассив баланса (источники средств).

Получаем основное балансовое уравнение:

А = К + О – П, (1)

Это уравнение, в котором сумма составных частей имущества (средств), т.е. актив, приравнивается к их юридическим источникам образования, называют имущественным, или бухгалтерским балансом. С точки зрения логики взаимосвязь А = П означает, что:

1) всякое изменение П (капитала и обязательств) связано с увеличением или уменьшением составных частей имущества;

2) никакое изменение П невозможно, если изменение частей имущества состоит лишь в перемещении ценностей, т.е. в простой меновой сделке (например, при снятии денежных средств с расчетного счета в кассу);

3) всякое изменение стоимости частей имущества, которое не компенсируется другим изменением, должно вызывать увеличение или уменьшение П;

4) обе стороны уравнения всегда должны находиться в состоянии равновесия, т.е. баланса;

5) изменение в части капитала организации (К) прямо противоположно изменению привлеченного капитала (внешних обязательств организации О).

Основное уравнение бухгалтерского учета можно представить в форме, отражающей остаточный принцип в отношении капитала [22, с. 84-85]:

А - О = К, (2)

Отсюда в бухгалтерском учете появляется понятие имущества, освобожденного (очищенного) от долговых обязательств (А - О). Такое имущество называют чистым имуществом (чистыми активами), или собственным капиталом. Поскольку одной из главных целей бухгалтерского учета является формирование информации о величине собственного капитала, его увеличении или уменьшении, уравнение А - О = К в учетной литературе получило название капитального уравнения.

Хозяйственная деятельность организаций выражается во множестве хозяйственных операций, которые можно объединить в 2 основные группы:

1) меновые операции, которые оказывают влияние лишь на внутренний состав ценностей (средств), при этом величина собственного капитала остается без изменений;

2) операции, которые изменяют собственный капитал, т.е. приносят прибыль или убытки.

Из изложенного следует, что рассмотренные балансовые уравнения выполняют в основном теоретическую функцию. Бухгалтер или руководитель должен не просто технически воспринимать ту или иную хозяйственную операцию как ее фиксацию в бухгалтерском учете, а путем постоянного предварительного (т.е. до фиксации) анализа осмысливать ее влияние на финансовое положение хозяйствующего субъекта [22, с. 86].

Такой подход заставляет отказаться от сложившегося убеждения, что никакие изменения не должны отражаться на счетах капитала, поэтому их не нужно принимать во внимание.

При осуществлении хозяйственной деятельности в составе хозяйственных средств организации и их источников, а значит, в активе и пассиве бухгалтерского баланса происходят изменения, вызываемые непрерывно возобновляемыми хозяйственными процессами. Производственно-хозяйственная деятельность организации представлена следующими процессами.

1. Производство — процесс создания материальных благ, в ходе которого происходит соединение рабочей силы со средствами производства (средствами труда и предметами труда) и создается готовая продукция для производственного и личного потребления.

2. Распределение, которое связывает процесс производства с процессом потребления, так как при распределении созданного продукта определяются доли, направляемые:

а) на возмещение потребленных средств производства (приобретение израсходованных материалов, восстановление через амортизацию и ремонт износившихся машин, оборудования и пр.);

б) на выплату заработной платы персоналу;

в) на перечисление налогов в бюджет (налога на прибыль, НДС и др.);

г) на расширение производства.

3. Обращение (обмен) — процесс, в результате которого созданный продукт (выполненные работы, оказанные услуги) передается от производителя к потребителям как для производственного, так и для личного пользования.

4. Потребление — процесс, состоящий в использовании полученной продукции, работ, услуг по назначению (для производственных и непроизводственных целей) [28, с. 265-267].

Указанные процессы распадаются на отдельные хозяйственные операции, каждая из которых вызывает движение хозяйственных средств и, следовательно, изменения в бухгалтерском балансе.

Теоретически после каждой хозяйственной операции показатели актива и пассива баланса претерпевают определенные изменения.

По способу влияния на баланс хозяйственные операции можно разделить на четыре типа.

1. Операции первого типа характеризуются тем, что при их выполнении затрагиваются только статьи актива баланса, в результате чего в пределах этой части баланса происходит перегруппировка средств, но валюта баланса (итог баланса) при этом не изменяется. Математически, используя основное уравнение бухгалтерского учета, влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой [22, с. 87]:

А + X - X = П, (3)

где А — актив бухгалтерского баланса;

П — пассив бухгалтерского баланса;

X — сумма оборота по хозяйственной операции.

В качестве примеров операций этого типа можно привести:

- снятие денежных средств с расчетного счета в банке в кассу;

- взнос наличных денежных средств из кассы на расчетный счет в банке;

- поступление денежных средств (наличных или безналичных) от дебиторов;

- выдача денег из кассы подотчетным лицам;

- возврат в кассу неиспользованных сумм подотчетными лицами;

- отпуск материалов со складов в производство;

- поступление готовой продукции на склад из производства;

- поступление возвратных отходов на склад из производства и др.

2. Операции второго типа затрагивают только статьи пассива баланса, в результате чего в пределах этой части баланса происходит перегруппировка средств, но валюта баланса (итог баланса) при этом не меняется.

Влияние на баланс операций этого типа можно выразить следующей формулой: А = П + X – X, (4)

В качестве примеров таких операций можно привести:

- удержание налога на доходы физических лиц (НДФЛ) из зарплаты персонала;

- удержание алиментов и прочих выплат из зарплаты персонала;

- удержание налога на прибыль из прибыли;

- формирование резервного капитала из чистой прибыли;

- направление добавочного капитала на увеличение уставного капитала;

- направление прибыли на увеличение уставного капитала и др.

3. Операции третьего типа приводят к увеличению средств и активе баланса с одновременным увеличением их источников в пассиве баланса. При выполнении этих операций валюта баланса возрастает и по активу, и по пассиву на одну и ту же величину.

Влияние на баланс хозяйственных операций третьего типа можно выразить следующей формулой: А + X = П + X, (5)

Примерами таких операций могут быть:

- получение кредитов от банков на валютные или расчетные счета;

- получение займов от других организаций и физических лиц;

- начисление зарплаты работникам, так как произведенный бухгалтерией в конце месяца расчет заработной платы за текущий месяц приводит к росту задолженности перед персоналом и одновременному росту затрат (себестоимости) производимой продукции;

- начисление взносов по единому социальному налогу (ЕСН) в государственные социальные внебюджетные фонды, так как произведенный бухгалтерией при начислении зарплаты расчет ЕСН приводит к росту задолженности организации перед внебюджетными социальными фондами с одновременным увеличением себестоимости продукции.

4. Операции четвертого типа приводят к уменьшению средств в активе баланса с одновременным уменьшением их источников в пассиве баланса. При выполнении этих операций валюта баланса убывает и по активу и по пассиву на одну и ту же величину. Влияние на баланс хозяйственных операций четвертого типа можно выразить следующей формулой [22, с. 88]:

А - X = П – X, (6)

Примерами таких операций могут быть:

- возврат банковских кредитов с расчетных или валютных счетов; > возврат займов, полученных от других юридических или физических лиц;

- выплата зарплаты работникам из кассы организации;

- выплата зарплаты работникам путем перечисления денег с расчетного счета на их лицевые счета в банках и др.

В следующей части рассмотрим структуру построения и назначение показателей бухгалтерского баланса на примере конкретного предприятия.

2. Структура построения и назначение показателей бухгалтерского баланса на примере ОАО «Курскагропромдорстрой»

2.1 Организационно-экономическая характеристика ОАО «Курскагропромдорстрой»

Открытое акционерное общество «Курскагропромдорстрой» (далее, ОАО «Курскагропромдорстрой») было зарегистрировано 28 марта 1991 года путем преобразования арендного предприятия «Агропромдорстрой» и является его правопреемником. Местом регистрации и фактического нахождения общества является: Россия, 241518, Курская область, Курский район, п. Свень, ул. Транспортная, дом № 1 (Приложение 13).

Предприятие является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

ОАО «Курскагропромдорстрой» может:

- от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде;

- в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами, производить расчеты с бюджетом и внебюджетными фондами, заключать с учредителями банка кредитные и банковские договоры.

ОАО «Курскагропромдорстрой» имеет круглую печать, содержащую его полное название на русском языке с указанием его места нахождения, а также штампы и бланки со своим наименованием, собственную эмблему, зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

ОАО «Курскагропромдорстрой» осуществляет следующие виды деятельности:

- строительство, реконструкция, ремонт и содержание автодорог, благоустройство территорий;

- производство строительных материалов, конструкций, товаров народного потребления, продукции производственно-технического назначения, других предметов, изделий их материалов;

- оказание транспортных, экспедиционных и складских услуг;

Предметом деятельности предприятия может являться любая другая деятельность, не противоречащая действующему законодательству РФ.

Для всесторонней оценки эффективности финансово-хозяйственной деятельности предприятия ОАО «Курскагропромдорстрой» необходимо провести анализ основных показателей его деятельности которыми являются:

- выручка от продажи товаров (работ, услуг);

- издержки обращения;

- прибыль.

Источником информации для проведения анализа этих показателей послужила бухгалтерская (финансовая) отчетность за период 2006-2008 гг., а именно форма № 2 «Отчет о прибылях и убытка за 2006 г. (Приложение 4) , 2007 г. (Приложение 5) и 2008 г. (Приложение 6) результаты которого представлены в табл. 5. Анализируя данные за 2006- 2008 годы можно сделать следующие выводы.

По данным табл. 5 видно, что выручка в ОАО «Курскагропромдорстрой» в 2008 году по сравнению с 2007 годом вырос на 144936 тыс. руб. или 141,4 %, а в сравнении с 2006 г. на 190,5 % Данное изменение свидетельствует об увеличении продаж и спроса на работы и услуги предприятия. Себестоимость в 2008 году увеличилась на 108779 тыс. рублей, так как произошло увеличение цена на продукцию от поставщиков; валовая прибыль в 2008 году заметно увеличивается это связано с большим количеством выполненных работ и снижением себестоимости на определенные товары; что касается прочих расходов, то в 2008 году они уменьшились на 25910 тыс. рублей это расходы были связанны с оплатой услуг, оказываемых кредитными организациями.

Таблица 5

Анализ показателей деятельности ОАО «Курскагропромдорстрой»

| Показатель | 2006 г. | 2007 г. | 2008 г. | Абсолютное изменения, тыс. руб. (+,-) 2008г.-2006 г. | Темп прироста, % (+,-) 2008г.-2006 г | Абсолютное изменения, тыс. руб. (+,-) 2008г.-2007 г. | Темп прироста, % (+,-) 2008г.-2007 г. |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка тыс. руб. | 259675 | 350002 | 494938 | + 469263 | +190,5 | +144936 | +141,4 |

| Себестоимость проданных товаров, продукции, работ, услуг, тыс.руб. | (249531) | (304246) | (413025) | - 163494 | + 165,5 | - 108779 | + 135,7 |

| Валовая прибыль, тыс.руб. | 10144 | 45756 | 81913 | + 71769 | + 807,5 | + 36157 | + 179,0 |

| Прочие доходы, тыс.руб. | 6646 | 32775 | 3670 | - 2976 | + 55,2 | - 29105 | - 11,1 |

| Прибыль/убыток от продаж, тыс. руб. | 8037 | 12284 | 10129 | + 2092 | + 126,0 | - 2155 | - 82,4 |

| Прочие расходы, тыс.руб. | (18415) | (33451) | (7541) | + 10874 | + 40,9 | + 25910 | + 22,5 |

| Влияние факторов: | Х | Х | X | Х | Х | Х | Х |

| Прибыль/убыток до налогообложения, тыс.руб. | (6420) | 9177 | 1599 | + 8019 | - 24,9 | - 7578 | - 17,4 |

| Чистая прибыль отчетного периода, тыс.руб. | (6250) | 8818 | 352 | + 6602 | - 5,6 | - 8466 | - 4,0 |

Расходы в 2008 году снизились из-за того, что некоторые кредиты были погашены в предыдущем году, то есть в 2007; в 2008 году происходит уменьшение прибыли до налогообложения на 7578 тыс. рублей, так как валовая чистая прибыль в 2008 году уменьшилась на 8466 тыс. рублей это связано с несвоевременным погашением кредитов.

Однако, не смотря на сложившуюся ситуацию в ОАО «Курскагропромдорстрой», услуги предприятия пользуется постоянным спросом и приносит стабильный доход. Увеличение объемов работ достигается за счет постоянной работы высококвалифицированных специалистов. В 2008 г. объем выполненных работ ОАО «Курскагропромдорстрой» составляет 380 млн. рублей. Основным покупателем услуг ОАО «Курскагропромдорстрой» является ГУ «Управление дорожным хозяйством по Курской области».

ОАО «Курскагропромдорстрой» разработало свою организационную структуру управления, способствующая экономически эффективному хозяйствованию предприятия и созданию сети, по которой проходят обоснованные управленческие решения, осуществляется информационная связь различных уровней управления и контроль за выполнением решений. Данная структура схематически представлена на рис. 1.

| Генеральный директор | ||||||||

| Отдел кадров | ||||||||

| Исполнительный директор | ||||||||

| Юрист | Главный инженер | Главный бухгалтер | ||||||

| Заместитель гл. бухгалтера | ||||||||

| Бухгалтер по расчетам з/п | Бухгалтер по материалам | Бухгалтер-кассир | ||||||

Рис.1. Организационно-экономическая структура предприятия ОАО «Курскагропромдорстрой»

Из рис. 1 видно, что предприятие осуществляет свою деятельность по схеме простой линейной организации, в которой распределение полномочий идет сверху вниз. По мере того как возрастает ответственность работников верхних уровней, появляется необходимость увеличить полномочия конкретных сотрудников в определенном звене более низкого уровня управления, закрепив за ними только консультативные функции.

Возглавляет общество генеральный директор, в лице Романа Михаила Ивановича, назначенный собранием учредителей и осуществляющий свою деятельность на основании Устава предприятия. в его подчинении имеется заместитель (исполнительный директор), в лице Мачихина Сергея Борисовича. В ходе выполнения своих должностных обязанностей руководитель ОАО «Курскагропромдорстрой» решает глобальные проблемы развития предприятия, а именно:

- определяет кадровую политику;

- анализирует, прогнозирует и соответственно разрабатывает стратегию развития общества, в том числе и в области финансов;

- осуществляет кредитную политику, т.е. решает вопросы привлечение и размещения кредитных средств;

- принимает экономически обоснованные управленческие решения по развитию общества, реализации продукции и текущим расходам.

Среднесписочная численность сотрудников в организации ОАО «Курскагропромдорстрой» составляет 600 человек. Все они распределены по отделам (звеньям), в каждом из которых руководит начальник отдела, непосредственно подчиняющийся директору предприятия. Отделы выполняют определенные функции и обязанности, возложенные на них в соответствии с:

- правилами внутреннего трудового распорядка;

- должностными инструкциями;

- правилами поведения при работе с клиентами.

На предприятии бухгалтерский учет осуществляется специальным подразделением – бухгалтерией, которая состоит из четырех бухгалтеров, под руководством главного бухгалтера, в лице Бадеевой Галины Анатольевны, и отдела кадров, являющийся самостоятельным звеном в составе бухгалтерской службы. Ответственность за организацию бухгалтерского учета в ОАО «Курскагропромдорстрой» соблюдение законодательства при выполнении финансово-хозяйственной деятельности возлагается на директора.

Главный бухгалтер действует в соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ; он подчиняется руководителю предприятия и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременного представления полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требование его по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех сотрудников ОАО «Курскагропромдорстрой».

Согласно учетной политике предприятия, бухгалтерский учет ведется в соответствии с действующими Положениями по бухгалтерскому учету и бухгалтерской отчетности в РФ утвержденными Приказом Министерства финансов РФ от 29.07. 1998 г. № 34н.с изменениями от 30.12.1999г. № 107н., от 24.03.2000г. № 31н., от 18.09.06г. № 116н., от26.03.07г. №26н. с изменениями внесенными решением Верховного Суда РФ от 23.08.2000г. № ГКПИ 00-645.

Формирование и раскрытие учетной политики ОАО «Курскагропромдорстрой» представляют собой совокупность принципов и правил, определяющих методологию и организация бухгалтерского учета на предприятии. Бухгалтерский учет в организации ведется по журнально-ордерной форме с использованием бухгалтерской программы «1С: Предприятие: Бухгалтерия 8.1», в соответствии с утвержденным рабочим планом счетов бухгалтерского учета, а также вместе с бухгалтерским ведется и налоговый учет.

В ОАО «Курскагропромдорстрой» бухгалтерский учет организован в соответствии со спецификой деятельности организации и содержит ряд особенностей ведения и отражения торговых операций в бухгалтерии предприятия.

Рассмотрев организационно-экономическую характеристику организации, изучим принципы и механизм составления бухгалтерского баланса на предприятии ОАО «Курскагропромдорстрой».

2.2 Техника составления бухгалтерского баланса на предприятии

Рассмотрим сначала актив баланса ОАО «Курскагропромдорстрой». В активе баланса отражается стоимость имущества организации в разбивке по его составу и направлениям размещения.

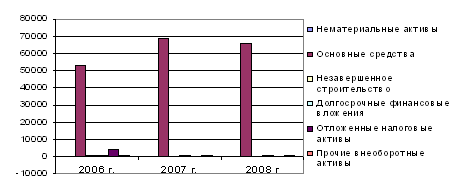

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, оборудование к установке, отложенные налоговые активы и прочие необоротные активы организации. В строке 120 «Основные средства» отражается имущество организации, которое используется в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг), для осуществления управленческих задач либо для предоставления за плату во временное владение или пользование и не предназначено для продажи.

К основным средствам относятся здания, транспортные средства, линии электропередачи, вычислительная и кассовая техника, мебель и тому подобное. Основные средства показываются в балансе по остаточной стоимости. В ОАО «Курскагропромдорстрой» показатель для этой строки «Основные средства» – 68 тыс. руб. на начало года и 66 тыс. рублей на конец года. Данные для заполнения данной строки берём из 1С: «Анализ счета», как разницу между первоначальной стоимостью (Дт счёта 01 «Основные средства») и накопленной амортизацией (Кт счёта 02 «Амортизация основных средств»). В балансе основные средства показываются по остаточной стоимости (первоначальная стоимость минус амортизация).

По строке 145 «Отложенные налоговые активы» отражается дебетовое сальдо по счету 09 «Отложенные налоговые активы». Отложенные налоговые активы формируются при возникновении вычитаемых временных разниц (ВВР), когда сумма налоговой прибыли по операции больше, чем прибыль по данным бухгалтерского учета. Кроме того, ВВР могут возникнуть у организаций, применяющих в целях исчисления налога на прибыль кассовый метод. В этом случае стоимость не оплаченных поставщикам (подрядчикам) товаров (работ, услуг), учтенная в бухгалтерском учете в составе затрат и до момента оплаты не уменьшает налоговую базу по налогу на прибыль. В ОАО «Курскагропромдорстрой» показатель для этой строки «Отложенные налоговые активы» - на начало года отсутствуют, а на конец года убыток 151 рубль. Данные для заполнения этой строки берем из 1С: «Анализ счета», как произведение вычитаемой временной разницы и ставки по налогу на прибыль.

Строка 190 является итоговой для раздела I баланса. В ней отражается стоимость всех имеющихся в организации внеоборотных активов. В ОАО «Курскагропромдорстрой» показатель этой строки - 70029 тыс. рублей на начало года и на конец года 67452 тыс. рублей. Данные для заполнения этой строки формируется как сумма строк: 120 «Основные средства» + 145 «Отложенные налоговые активы».

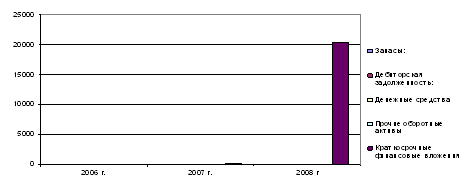

В разделе II «Оборотные активы» баланса приводятся сведения о стоимости и составе оборотных активов организации на отчетную дату. Оборотными признаются активы, которые сравнительно быстро переносят свою стоимость на затраты.

В строке 210 «Запасы» в одной из немногих статей рекомендованной Минфином России формы баланса, для которой предусмотрены расшифровочные строки. Для расшифровки показателя строки 210 в балансе приведены следующие строки:

- 214 «Готовая продукция и товары для перепродажи»;

- 216 «Расходы будущих периодов».

Строка 210 баланса является итоговой по отношению к этим расшифровочным строкам. Приведенные в балансе сведения о материально-производственных запасах (МПЗ) должны соответствовать данным описей и актов инвентаризации, проведенной перед составлением годовой отчетности. В ОАО «Курскагропромдорстрой» показатель для этой строки «Запасы» - на начало года 2710 тыс. рублей и на конец года 8679 тыс. рублей. Данные для заполнения этой строки берем из 1С: «Анализ счета», как сумма готовой продукции и товаров для перепродажи и расходов будущих периодов.

По строке 216 «Расходы будущих периодов» отражается дебетовое сальдо счета 97 «Расходы будущих периодов». Расходы будущих периодов это затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам. Расходы будущих периодов учитываются по дебету счета 97 в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и другие. Период признания расходов будущих периодов (списания их на счета учета затрат) организация определяет на основании соответствующих документов. В ОАО «Курскагропромдорстрой» показатель для этой строки - на начало года 1430 тыс. рублей и на конец года 7974 тыс. рублей. Данные для заполнения этой строки берем из 1С: «Анализ счета», как сумму затрат на будущие периоды.

По строке 220 «Налог на добавленную стоимость по приобретенным ценностям» отражается дебетовое сальдо счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Это остаток «входного» НДС по приобретенным МПЗ, нематериальным активам, капитальным вложениям, работам и услугам, который еще не принят к вычету. На счете 19 могут числиться суммы НДС, не принятые к вычету из-за отсутствия счетов-фактур, неправильного оформления документов и по иным причинам, которые в последующих периодах будут устранены. Суммы «входного» НДС, принятые к вычету, списываются с кредита счета 19 в дебет счета 68, субсчет «Расчеты по НДС». В ОАО «Курскагропромдорстрой» показатель для этой строки «Налог на добавленную стоимость по приобретенным ценностям» - на начало года 249 тысяч рублей и на конец года 86 тысяч рублей. Данные для заполнения этой строки берем из 1С: «Анализ счета», как сумма обязательных вычет у организации за проданные товары.

В строке 240 баланса «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» отражается сумма краткосрочной дебиторской задолженности, срок погашения которой по условиям договора наступает менее чем через 12 месяцев. Краткосрочная дебиторская задолженность отражается в бухгалтерском учете путем ведения соответствующей аналитики на счетах учета расчетов:

- с поставщиками по выданным им авансам (счет 60);

- с работниками организации по подотчетным суммам (счет 71), а также по выданным им займам и ссудам (счет 73);

- с бюджетом и внебюджетными фондами по суммам переплаты по налогам и сборам (счета 68 и 69).

Если организация создала резерв по сомнительным долгам, сумму краткосрочной дебиторской задолженности следует уменьшить на кредитовое сальдо счета 63 «Резервы по сомнительным долгам» (в сумме, относящейся к краткосрочной дебиторской задолженности). Состав краткосрочной дебиторской задолженности рекомендуется расшифровать. Какие именно показатели следует расшифровать, организация решает самостоятельно, руководствуясь принятыми в учетной политике критериями существенности. При этом можно выделить отдельной строкой поставщиков (по авансам выданным) и выданные займы с подотчетными суммами.

В ОАО «Курскагропромдорстрой» показатель для этой строки «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» - на начало года 160369 тыс. рублей и на конец года 204956 тыс. рублей. Данные для заполнения этой строки берем из 1С: «Анализ счета», как сумма всей дебиторской задолженности.

В строке 260 «Денежные средства» показатели этой строки формируется как сумма дебетовых остатков по счетам:

- 50 «Касса»;

- 51 «Расчетные счета»;

- 55 «Специальные счета в банках».

В ОАО «Курскагропромдорстрой» показатель для этой строки «Денежные средства» - на начало года 2902 тыс. рублей и на конец года 147 рублей. Данные для заполнения этой строки берем из 1С: «Анализ счета», как сумма всей дебиторской задолженности.

Строка 290 итоговая для раздела II "Оборотные активы". Показатель этой строки формируется как сумма строк:

210 «Запасы»;

220 «Налог на добавленную стоимость по приобретенным ценностям»;

260 «Денежные средства».

В ОАО «Курскагропромдорстрой» показатель этой строки 290 - на начало года 166561 тыс. рублей и на конец года 234410 тыс. рублей. Данные для заполнения этой строки формируется как сумма строк: стр. 214 «Готовая продукция и товары для перепродажи» + стр. 216 «Расходы будущих периодов» + стр. 220 «НДС по приобретенным ценностям» + 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» + 260 «Денежные средства».

Итоговая сумма активов организации отражается по строке 300 «Баланс». В строке 300 отражается сумма всех активов организации как внеоборотных, так и оборотных. Общая сумма активов организации, отраженная по строке 300 баланса, должна быть равна общей сумме пассивов организации - показателю строки 700 пассива баланса. В ОАО «Курскагропромдорстрой» показатель для этой строки «Баланс» – на начало года 236590 тыс. руб. и на конец года 301862 тыс. руб. Данные для заполнения данной строки берём из бухгалтерского баланса как сумма строк 190 «Итого по разделу I» и 290 «Итого по разделу II».

Теперь рассмотрим пассив баланса.

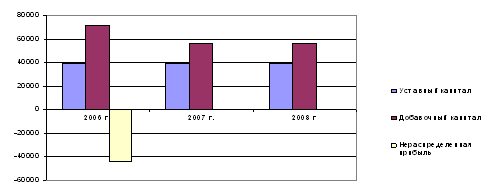

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный капитал, нераспределенная прибыль и прочие капитализируемые резервы.

По строке 410 «Уставный капитал» отражается сальдо счета 80 «Уставный капитал». Предназначена для обществ с ограниченной ответственностью это величина уставного капитала. Сумма в этой строке баланса должна соответствовать размеру уставного капитала, зафиксированному в учредительных документах. В ОАО «Курскагропромдорстрой» показатель для этой строки - на начало года 39245 тыс. рублей и на конец года 39245 тыс. рублей. Данные для заполнения этой строки бухгалтер показал кредитовое сальдо счета 80.

В строке 470 «Нераспределенная прибыль (непокрытый убыток)» отражается сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- кредитовое - если у организации есть нераспределенная прибыль;

- дебетовое - если у фирмы не покрыты убытки, в этом случае показатель строки 470 приводится в скобках.

При расчете значения строки 490 «Итого по разделу III» сумма убытка вычитается. По строке 470 отражаются суммы нераспределенной прибыли (непокрытого убытка) и отчетного периода. В ОАО «Курскагропромдорстрой» показатель для этой строки «Нераспределенная прибыль (непокрытый убыток)» - на начало года 0 тыс. рублей и на конец года 352 тыс. руб. Данные для заполнения этой строки берем из 1С: «Анализ счета», как кредитовое сальдо счета 84 (непокрытый убыток).