Дипломная работа: Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС)

Дипломная работа: Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС)

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ

«Белорусский торгово-экономический университет потребительской кооперации»

Кафедра банковского дела, анализа и аудита

Допущена к защите

Заведующий кафедрой

______________В.И. Евдокимович

«__» _________200 г.

дипломная РАБОТА

на тему: «Анализ финансовой устойчивости организации»

(на материалах Хойникского райпо Гомельского ОПС)

Выполнила студентка-

учетно-финансового факультета

группы Бс-44

специальности «Бухгалтерский учет, анализ и аудит»

____________ Балабаева А. С.

специализации

«Бухгалтерский учет, анализ и аудит

в потребительской кооперации»

Научный руководитель

к.э.н., доцент Толстенок Н.П.

Гомель 2005

Содержание

Введение

1. Теоретические основы анализа финансовой устойчивости организации

1.1 Экономическая сущность и экономическая интерпретация понятия «финансовая устойчивость» организации

1.2 Методика анализа финансовой устойчивости организации

1.3 Краткая экономическая характеристика Хойникского райпо Гомельского ОПС

2. Источники информационного обеспечения для анализа финансовой устойчивости

2.1 Бухгалтерский баланс, как основной источник информации для анализа финансовой устойчивости организации: структура, содержание, направления совершенствования

2.2 Структура и содержание Приложения к бухгалтерскому балансу

2.3 Характеристика других форм бухгалтерской отчетности, используемых для оценки финансовой устойчивости организации

3. Анализ финансовой устойчивости Хойникского райпо

3.1 Анализ состава, динамики и структуры активов бухгалтерского баланса и источников их формирования

3.2 Анализ ликвидности Хойникского райпо

3.3 Анализ показателей структуры капитала Хойникского райпо

3.4 Анализ эффективности использования хозяйственных ресурсов Хойникского райпо

Заключение

Список использованных источников

Реферат

Дипломная работа на тему «Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС» включает 117 страниц, 3 рисунков, 23 таблиц, 10 приложений и 40 литературных источников.

В дипломной работе используются следующие ключевые термины и понятия: финансовая устойчивость, отчетность, стабильность, эффективность, финансовое состояние, платежеспособность, ликвидность, рентабельность, оборачиваемость, дебиторская и кредиторская задолженность и другие.

Объектом исследования дипломной работы является Хойникское райпо Гомельского ОПС,

Предметом исследования дипломной работы являются теоретические и практические аспекты совершенствования и развития методик анализа и оценки финансовой устойчивости организации.

Целью дипломной работы является теоретическое обоснование и уточнение экономического содержания финансовой устойчивости организации, рассмотрение методик текущего ее анализа, обеспечивающих принятие эффективных управленческих решений.

В работе использованы общенаучные способы исследования, методы бухгалтерского учета (документальный, текущей группировки и итогового обобщения), традиционные способы экономического анализа (сравнение, детализация, группировка; абсолютные, средние и относительные величины; балансовый метод, метод последовательного изолирования факторов и т. п.).

В дипломной работе были показана методика анализа финансовой устойчивости Хойникского райпо Гомельского ОПС и разработаны предложения по ее совершенствованию.

Экономическая эффективность и практическая значимость работы заключена в том, что проведенный факторный анализ финансовой устойчивости Хойникского райпо может быть использован в практической деятельности организации для определения путей совершенствования финансовой устойчивости.

Введение

В условиях становления социально-ориентированной рыночной экономике большую роль играет финансовая устойчивость организации, которая становится важным фактором перестройки хозяйственного механизма и его успешного функционирования. От финансовой устойчивости отдельно взятых субъектов хозяйствования зависит в конечном итоге финансовая стабильность всей страны. Как показывает опыт экономической работы, финансовая устойчивость многих организаций в рамках имеющихся методик анализа раскрывается недостаточно достоверно и глубоко. Существующие методики анализа в основном ограничиваются общей оценкой и динамикой финансовых показателей и не позволяют вскрыть и изучить первичные факторы, влияющие на формирование финансовой устойчивости субъектов хозяйствования, которые существенно отличаются в разных отраслях. Поэтому, для полного выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации необходима разработка отраслевых методик ее анализа.

Различные авторы предлагают различные методики анализа финансовой устойчивости. В связи с этим возникает необходимость исследовать данную тему для того, чтобы найти единый подход к определению показателей для проведения анализа финансовой устойчивости. От выбранной методики анализа будет зависеть получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансовых ресурсов организации и правильность принятия управленческих решений.

Существенный вклад в совершенствование и развитие методик анализа финансовой устойчивости на протяжении последнего десятилетия внесли отечественные и зарубежные экономисты: М.С. Абрютина, В,Г, Артеменко, И.А. Бланк, А.В. Грачев, Г.В. Савицкая и другие. В трудах данных ученых исследованы вопросы анализа финансовой устойчивости организации и даны основополагающие методологические подходы и рекомендации по проведению анализа. Однако, несмотря на значительный вклад, внесенный данными экономистами-учеными в решении исследуемой проблемы ряд вопросов анализа финансовой устойчивости требует совершенствования и детализации применительно к нынешнему этапу развития Республики Беларусь, а также согласно требованиям МСФО.

Многоаспектность проблем анализа финансовой устойчивости, дискуссионный характер ряда вопросов, недостаточная их разработанность в экономической литературе и в нормативных документах, необходимость адаптации существующих методик анализа финансовой устойчивости к потребностям развития современной экономики и отраслевым особенностям организации потребительской кооперации обусловили выбор темы дипломной работы и основные направления исследования.

Целью дипломной работы является теоретическое обоснование и уточнение экономического содержания финансовой устойчивости организации, рассмотрение методик текущего ее анализа, обеспечивающих принятие эффективных управленческих решений.

Цель работы обусловила постановку и решение следующих задач:

исследовать теорию и практику анализа финансовой устойчивости субъектов хозяйствования Республики Беларусь, стран с развитой рыночной экономикой с целью уточнения содержания понятия «финансовая устойчивость» организации, определение критериев ее оценки, места и роли в системе управления финансовыми ресурсами организации;

теоретически обосновать классификационные признаки построения систем показателей анализа и оценки финансовой устойчивости организации, усовершенствовать методики расчета отдельных коэффициентов и уточнить их нормативные значения;

рассмотреть действующие методики текущего анализа финансовой устойчивости организации с целью их дальнейшего совершенствования;

провести анализ финансовой устойчивости Хойникского райпо с целью выявления негативных сторон и разработки рекомендаций по их устранению.

Предметом исследования являются теоретические и практические аспекты совершенствования и развития методик анализа и оценки финансовой устойчивости организации.

Объект исследования—Хойникское райпо Гомельского ОПС, частной формы собственности, имеющего многоотраслевую сферу деятельности.

Информационной базой исследования послужили специальная экономическая литература, нормативные акты законодательных и исполнительных органов Республики Беларусь, данные Хойникского райпо.

Теоретической и методологической основой исследования являлись действующие нормативно-правовые акты Республики Беларусь по данной проблеме, труды отечественных и зарубежных экономистов, публикации периодической печати.

В процессе исследования применялись общенаучные методы исследования (диалектика, анализ, синтез, системный и комплексный подход), специальные приемы экономического анализа и статистики (детализация, группировка, способы абсолютных и относительных разниц, сравнение).

РЕЦЕНЗИЯ

на дипломную работу на тему «Анализ финансовой устойчивости организации (на материалах Хойникского райпо Гомельского ОПС )»

выполненную студентом учетно-финансового факультета специальности Э.01.07.00 «Бухгалтерский учет, анализ и аудит»

Балабаевой Анастасией Сергеевной

Актуальность темы. В условиях становления социально-ориентирован-ной рыночной экономики большую роль играет изучение финансовой устойчивости организации, которая становится важным фактором перес-тройки хозяйственного механизма и его успешного функционирования. От финансовой устойчивости отдельно взятых субъектов хозяйствования зависит в конечном итоге финансовая стабильность всей страны.

Краткая характеристика работы и ее соответствие теме исследования. Представленная дипломная работа выполнена в соответствии с темой исследования. В введении раскрыты актуальность темы, цели, задачи, информационное обеспечение, методы, используемые при написании работы. В первой главе рассмотрена экономическая сущность и интерпретация понятия «финансовая устойчивость» организации, методика расчета показателей ликвидности, платежеспособности, деловой активности, финансовой независимости. Во второй главе рассмотрены источники информации для анализа финансовой устойчивости. В третьей главе проведен комплексный анализ финансовой устойчивости Хойникского райпо. В заключении сделаны выводы по всей дипломной работе.

Наличие критического обзора литературы и его полнота. В первой главе дипломной работы представлен критический обзор экономической литературы (учебников, монографий, учебных пособий и статей периодической печати и др.) по сущности , целям и задачам анализа финансовой устойчивости органиизации.

Обоснованность применяемых методик в соответствующих расчетах и достоверность полученных данных. При проведении анализза финансовой устойчивости Хойникского райпо использовались методики, рекомендованные учебной и методической литературой по данному вопросу.

Наличие аргументированных выводов по результатам исследований. По результатам проведенного анализа сделаны аргументированные выводы о причинах выявленных недостатков и определены пути их устранания.

Практическая значимость работы и возможность использования полученных результатов. Проведенный факторный анализ показателей финансовой устойчивости Хойникского райпо может быть использован в практической деятельности организации для определения резервов роста исследуемых показателей.

Недостатки и слабые стороны дипломной работы. В дипломной работе не уделено внимание международному опыту по вопросам анализа финансовой устойчивости организации.

Замечания по оформлению дипломной работы и стилю изложения материала. Замечаний по оформлению дипломной работы и стилю изложения материала нет.

Оценка дипломной работы: «отлично», «хорошо». «удовлетворитель-но», «неудовлетворительно».

Рецензент дипломной работы

к.э.н., доцент кафедры бухгалтерского учета

Трофимова А.Н.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ

1.1 Экономическая сущность и экономическая интерпретация понятия «финансовая устойчивость» организации

В условиях рыночных отношений финансовые аспекты деятельности организации приобретают особенно важное значение. Управление финансовыми ресурсами хозяйствующих субъектов относится к числу важных не только финансовых, но и общеэкономических проблем. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются финансовые ресурсы, трудовые ресурсы, средства и предметы труда. До недавнего времени, как правило, в экономических исследованиях приоритеты в управлении этими объектами не расставлялись. В условиях централизованно планируемой экономики такой подход был понятен и вполне естествен. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, организации были поставлены в жесткие финансовые рамки и потому не могли выбирать наиболее приемлемую структуру всех используемых ресурсов.

При рыночной экономике эти ограничения в значительной степени снижаются, а эффективное управление как раз и предполагает оптимизацию ресурсного потенциала организации. В этой связи резко повышается значимость эффективного управления финансовыми ресурсами. От того, насколько эффективно и целесообразно они трансформируются в имущество, а также в средства стимулирования рабочей силы, зависит финансовое благополучие субъекта хозяйствования в целом. Важность управления финансовыми потоками возрастает в условиях рыночной экономики, поскольку здесь состояние и дальнейшее развитие организации предопределяется инфляционными процессами, надежностью контрагентов, всей системой конкуренции и предпринимательства.

В условиях становления социально-ориентированной рыночной экономики большую роль играет устойчивость финансового состояния организации, которая становится важнейшим фактором перестройки хозяйственного механизма и его успешного функционирования.

Чтобы обеспечить выживаемость организации в современных условиях, служащим, а также управленческому персоналу необходимо, прежде всего, уметь реально оценить устойчивость финансового состояния, как всей организации, так и ее существующих и потенциальных контрагентов. Устойчивость организации— это не только атрибут современной политики выживания, но и стратегия ее развития. Но для этого, прежде всего, необходимо четко знать сущность и содержание этого понятия.

Чаще всего категория устойчивости применяется как характеристика сложных динамических систем, подверженных влиянию большого числа факторов со случайными характеристиками.

Устойчивость организации—это важное понятие, которое отражает качественное состояние его развития, способность осуществлять финансово-хозяйственную деятельность вне зависимости от воздействия внешних и внутренних сил. Понятие устойчивости организации с экономической точки зрения следует рассматривать в значении ее устойчивого равновесия, или стабильности. Устойчивость деятельности организации означает ее структурную прочность и надежность, способность адаптироваться к быстро меняющимся условиям хозяйствования, восприимчивость к нововведениям, то есть определяет ее способность к выживанию. Так, Юданов А.Ю.[40] под равновесием понимает соразмерность факторов рынка, под стабильностью—соразмерность факторов, сохраняющихся в течение времени, а под устойчивостью—состояние макро- и микросистемы, близкое к стагнации. Иной, противоположной точки зрения придерживается Ракицкая Г.Я. [25] , которая считает, что стагнирование в отличие от устойчивости—это такое состояние общества, при котором сохранение его целостности или качественного своеобразия достигается ценой утраты способности к самореформированию. Следовательно, в общественных системах речь должна идти не просто о гашении всех внешних и внутренних воздействий, а о гибком реагировании на них с тем, чтобы не педотвращать, а умело использовать новые обстоятельства, свойства и отношения для саморазвития этих систем.

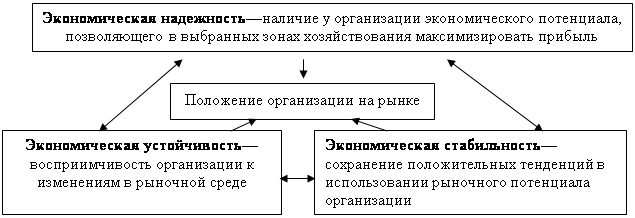

Экономическая надежность характеризуется наличием у организации такого производственно-экономического потенциала, который позволяет максимизировать разными путями получаемую прибыль в выбранных зонах хозяйствования, обеспечивая достижение поставленных рыночной стратегией конкретных целей и создание резервов, гарантирующих финансовую устойчивость.

Экономическая стабильность—способность организации сохранять в течение определенного периода времени достигнутые положительные тенденции в использовании производственно-экономического потенциала.

Категория «экономическая устойчивость» отражает возможности организации за счет имеющихся внутрипроизводственных резервов своевременно и адекватно реагировать на происходящие изменения во внешнеэкономических параметрах рыночной среды и условиях функционирования, приводя к уточнению конкретных рыночных целей. Предпринимаемые меры должны позволять организации с минимальными потерями для предпринимательской деятельности возвращаться к стабильной и надежной работе.

Категории «экономическая надежность», «стабильность», «устойчивость» не существуют отдельно друг от друга. В своем единстве они образуют комплексную характеристику положения организации на рынке в рамках нормального режима функционирования (рис.1.1.).

Рис.1.1.Взаимосвязь характеристик экономической надежности, стабильности и устойчивости

Исследователи выделяют следующие виды устойчивости: общую, внутреннюю, внешнюю, унаследованную.

В основе достижения внутренней устойчивости организации лежит принцип активного реагирования на изменение внутренних и внешних факторов, считают авторы Артеменко В.Г., Беллендир М.В., Федотова М.А.

Внешнюю устойчивость хозяйствующего субъекта Артеменко В.Г. и Бел-лендир М.В.[10] связывают со стабильностью экономической среды. Они считают, что такая среда достигается соответствующей системой управления экономикой в масштабе всей страны. Другие, например, Родионова В.М., Федотова М.А.[26] считают, что внешняя устойчивость достигается управлением извне.

Унаследованная—предполагает наличие «запаса прочности», который способен защитить организацию от действия неблагоприятных факторов. Другими словами, унаследованная устойчивость зависит от времени существования организации. Чем продолжительнее срок деятельности, тем большей устойчивостью должна обладать организация.

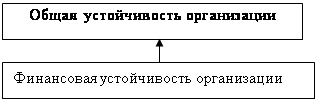

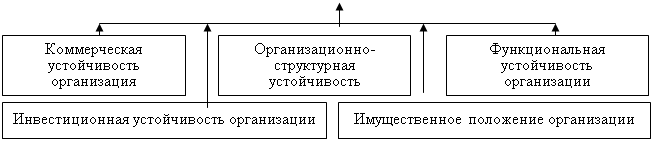

Общая устойчивость определяется как «такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств (доходов) над их расходами (затратами).Составляющие общей устойчивости организации можно представить структурно (рис.1.2).

|

||||||||||||||

|

||||||||||||||

|

||||||||||||||

|

|

|

||||||||||||

Рис.1.2.Структурно-логическая модель оценки общей устойчивости организации

Главным компонентом общей устойчивости организации является финансовая устойчивость, формируемая в процессе всей производственно-финансовой деятельности.

В экономической литературе и практике управления организацией наиболее часто с категорией финансовой устойчивости употребляется понятие финансовое состояние. Поскольку оценка финансовой устойчивости базируется на данных анализа финансового состояния, необходимо найти сходство и различие этих терминов.

Финансовое состояние как экономическая категория—является комплексным понятием, сущность которого вытекает из наличия и потока финансовых ресурсов хозяйствующего субъекта, что находит отражение в бухгалтерском балансе. Финансовое состояние хозяйствующего субъекта характеризуется системой взаимосвязанных показателей, отражающих наличие, размещение и использование финансовых ресурсов, авансированных в имущество организации.

Финансовое состояние хозяйствующего субъекта есть важнейшая характеристика его функционирования.

Финансовое состояние определяется на определенную дату. Оно характеризует реальные и потенциальные финансовые возможности организации как партнера по бизнесу, объекта инвестирования капитала, налогоплательщика.

Таким образом, финансовое состояние предопределяет финансовую устойчивость организации, поскольку устойчивость характеризуется трендом изменения финансового состояния на ряд лет и в перспективе, в то время как финансовое состояние представляет собой моментную характеристику положения финансовых ресурсов организации.

В основе формирования и развития финансовой устойчивости субъектов хозяйствования лежат финансовые ресурсы, задействованные в хозяйственном обороте. Именно абсолютные показатели финансовых ресурсов в статике и динамике отражают сущность финансовой устойчивости.

Финансовая устойчивость организации—это ее способность продолжать свою хозяйственную деятельность как в настоящее время, так и в отдаленном будущем, что в значительной степени определяется наличием собственных источников финансирования. Финансово устойчивой является организация, которая за счет собственных источников покрывает средства, вложенные в активы и расплачивается в срок по своим обязательствам. Если же организация неэффективно использует источники собственны средств и чрезмерно пользуется привлеченными источниками, то снижается его финансовая устойчивость, в результате чего теряется его финансовая независимость и обеспеченность собственными финансовыми ресурсами для бесперебойного функционирования.

Финансово устойчивое развитие организации обуславливает ее экономический рост и, тем самым, определяет тенденции и возможности функционирования. Очевидно, что экономический рост и финансовая устойчивость достаточно близкие понятия. Но экономический рост более связан с темпами развития, в то время как финансовая устойчивость—с точкой финансового равновесия. Следовательно, экономический рост представляет собой сбалансированную финансовую устойчивость во времени.

Объектом анализа финансовой устойчивости являются финансовые ресурсы и потоки. Комплексный анализ финансовой устойчивости оказывает влияние на принятие обоснованных решений по управлению финансовыми ресурса-ми, формированию и использованию оборотных активов с позиции поддержания и улучшения платежеспособности организации и ликвидности баланса, а также на принятие инвестиционных решений в условиях нестабильной экономической среды.

В свою очередь финансовая устойчивость зависит от:

· коммерческой устойчивости—определяется тем, насколько организация динамично работает в инфраструктуре своего бизнеса;

· организационно‑структурной устойчивости–организационная структура организации и ее управление должны соответствовать как стратегическим, так и тактическим целям ее деятельности;

· инвестиционной устойчивости—определяется размерами, структурой и динамикой постоянных источников финансирования (источники собственных средств + долгосрочные обязательства);

· имущественного положения—состав, структура и динамика активов организации.

Финансовая устойчивость является важнейшей характеристикой деятельности организации в условиях рыночной экономики. Если организация финансово устойчива, она имеет преимущество перед другими организациями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Она не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, платежи во внебюджетные фонды, заработную плату—рабочим и служащим, гарантирует возврат кредитов банкам и уплату процентов по ним.

Финансовая устойчивость представляет собой такое финансовое и экономическое состояние организации, при котором платежеспособность сохраняет устойчивую тенденцию, т.е. постоянна во времени, а соотношение собственного и заемного капитала находится в пределах, обеспечивающих эту платежеспособность.

Так как финансовая устойчивость организации тесно связана с ее платежеспособностью и эти понятия достаточно условны и не имеют строгих границ, данные категории некоторыми авторами отождествляются.

Так, Абрютина М.С.[8], Грачев В.В.[18] подчеркивают, что «финансовая устойчивость организации—есть не что иное, как надежно гарантированная платежеспособность…». Они также отмечают, что главным признаком финансовой устойчивости «…является наличие чистых ликвидных активов, определяемых как разность между всеми ликвидными активами и всеми краткосрочными обязательствами на тот или иной момент времени». Вместе с тем, хотя понятия «финансовая устойчивость» и «платежеспособность» близки, но они все же не являются тождественными.

Общепризнанной точкой зрения в отношении понятия «платежеспособность» является то, что это необходимое условие устойчивости организации, но оно не является достаточным. Достаточным условием выступает наличие финансовых ресурсов, необходимых для развития производства.

В современной экономической литературе до сих пор нет единого мнения по поводу определения понятия «финансовая устойчивость» организации. Например, одни авторы финансовую устойчивость организации увязывают с общей финансовой структурой хозяйствующего субъекта, степенью его зависимости от кредиторов и инвесторов. Этой точки зрения придерживаются Барн-гольц С.Б.[12], Бланк Н.А.[14] и ряд других авторов. Соотношение собственных и заемных средств, как отмечают эти авторы, характеризует финансовую устойчивость на длительный период времени.

По мнению других авторов (Докучаев Е.С., Малышев Ю.М., Мансуров Т.А. [19]) основа финансовой устойчивости организации заключается в его способности обеспечить свои запасы и затраты соответствующими источника-ми финансовых ресурсов, т.е. это не что иное, как наличие собственных средств в достаточных размерах для финансирования производственно-инвестиционной деятельности. Оставшаяся непокрытой собственными средствами величина оборотных активов, не находящаяся в материальной форме, соответственно должна покрываться краткосрочными обязательствами организации, что отвечает общепринятым требованиям и, при прочих равных условиях, означает платежеспособность организации.

Такие авторы, как Артеменко В.Г., Беллендир М.В.[10], Родионова В.М., Федотова М.А.[26] финансовую устойчивость характеризуют стабильным отражением превышения доходов над расходами, способностью организации свободно маневрировать денежными средствами и путем их эффективного использования обеспечивать бесперебойный процесс производства и реализации продукции.

Итак, исследования показывают, что реальное определение финансовой устойчивости организации—сложный и трудоемкий процесс, требующий рассмотрения множества возможных интерпретаций. Экономическое содержание финансовой устойчивости раскрывается через оценку способности субъектов хозяйствования осуществлять эффективную экономическую деятельность в условиях полного и своевременного погашения обязательств перед контрагента-ми. При этом сложившийся уровень финансовой устойчивости организации находится в зависимости, как от внешних, так и внутренних факторов. К внутренним факторам относятся: эффективность управления и организация производства, а также оптимальная структура имущества организации и источников его формирования. К внешним факторам относятся формирование комплекса экономических связей с контрагентами, выбор дебиторов и кредиторов и условия привлечения заемных источников для формирования средств организации.

Таким образом можно сказать, что финансовая устойчивость организации —это состояние, формирование, распределение и использование ее финансовых ресурсов за анализируемый период, которые обеспечивают бесперебойное функционирование организации, достаточную рентабельность и возможность рассчитываться по своим обязательствам в установленные сроки.

Изучение различных литературных источников по данной теме выявило отсутствие единого мнения в отношении определения и экономического содержания понятия «финансовая устойчивость» организации. В результате изучения различных точек зрения отдельных авторов можно сформулировать уточненное понятие финансовой устойчивости организации как состояние и движение финансовых ресурсов, при котором обеспечивается его устойчивая платежеспособность, эффективность функционирования на основе роста прибыли.

1.2 Методика анализа финансовой устойчивости организации

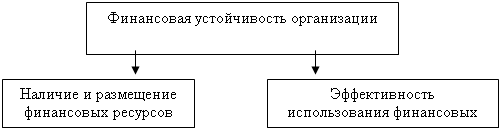

В современных условиях хозяйствования повышается самостоятельность организаций в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль и значимость финансового анализа в оценке их финансово-коммерческой и другой деятельности и, прежде всего в наличии, размещении и использовании финансовых ресурсов. Результаты такого анализа необходимы, прежде всего, собственникам, кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям организаций. Ключевой целью анализа финансовой устойчивости организации является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансовых ресурсов организации и их использования.

Основные задачи анализа финансовой устойчивости организации вытекают из определения категории «финансовая устойчивость». Сущность финансовой устойчивости определяется состоянием, распределением и использованием финансовых ресурсов организации. Анализ финансовой устойчивости организации базируется на оценке его финансового состояния, поскольку устойчивость характеризуется трендом изменения финансового состояния на ряд дат и в перспективе, в то время как финансовое состояние представляет собой моментную характеристику положения финансовых ресурсов организации. Если в ходе анализа финансового состояния оценивают в основном статическое положение финансовых ресурсов, то в процессе анализа финансовой устойчивости субъекта хозяйствования оцениваются не только показатели структуры капитала и ликвидности, которые характеризуют состояние и распределение финансовых ресурсов, т.е. их статику, но также и показатели деловой активности и рентабельности, описывающие эффективность использования финансовых ресурсов, их динамику (рис. 1.2.1). Следовательно, анализ финансовой устойчивости организации позволяет проследить динамику, взаимосвязь и причины изменения реальной и потенциальной платежеспособности, структуры капитала, деловой активности и рентабельности.

На первоначальном этапе анализа необходимо проанализировать характер изменения отдельных статей баланса. Такой анализ проводится с помощью горизонтального (временного) и вертикального (структурного) анализа.

|

|||||||||||||||||||||

|

|

||||||||||||||||||||

|

|

||||||||||||||||||||

![]()

![]() Статика финансовых ресурсов Динамика

финансовых ресурсов

Статика финансовых ресурсов Динамика

финансовых ресурсов

Рис. 1.2.1.Взаимосвязь показателей оценки финансовой устойчивости организации

Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Обычно берут базисные темпы роста за несколько периодов (лучше кварталов).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Вариантом горизонтального анализа является анализ тенденций развития (трендовый анализ), при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и индивидуальных особенностей периодов. Этот анализ носит перспективный прогнозный характер.

Большое значение для оценки финансовой устойчивости имеет вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С его помощью можно проводить межхозяйственные сравнения организаций, а относительные показатели сглаживают негативное влияние инфляционных процессов.

В процессе проведения анализа финансового положения значительное внимание отводится системе относительных показателей состава капитала и направлений его вложения.

Основным нормативным документом, которым предусмотрено определение этих показателей, является Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 14.05.2004г. № 81/128/65.

В настоящее время набор относительных показателей структуры капитала, применяемый для анализа финансовой устойчивости организации, не устоялся и поэтому лишен полноценной системной упорядоченности. Зачастую исследователи предлагают избыточное количество показателей этой группы. При этом показатели, рассчитываемые по однотипной методике, имеют различные названия. Например, коэффициент автономии, определяемый как отношение собственного капитала к валюте баланса, называют коэффициентом независимости, концентрации собственного капитала.

Многие показатели, характеризующие структуру капитала, либо дублируют друг друга, либо в современных условиях не имеют практического значения. Их величина зависит от небольшого количества балансовых данных: остатков внеоборотных активов и оборотных активов; величины источников собственных средств и заемного капитала.

Так, коэффициент маневренности собственных средств и индекс постоянного актива находятся в функциональной зависимости и при сложении дают единицу (формула 1).

СОС/ИСС+ВОА/ИСС=ИСС/ИСС=1 (1)

Рост одного из них ведет к снижению другого; их уровень зависит от структуры имущества организации и ее отраслевой принадлежности, а увеличение показателей в динамике еще не означает повышение финансовой устойчивости. Коэффициент автономии организации оценивает финансовую устойчивость с той же стороны, что и коэффициент соотношения заемных и собственных средств, т.е. повторяет последний. Коэффициент долгосрочного привлечения заемных средств практически не работает, так как долгосрочные кредиты и займы у организаций, как правило, отсутствуют.

Для точной и полной характеристики финансового положения организации и тенденций его изменения достаточно сравнительно небольшого количества относительных показателей. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны устойчивости финансового состояния организации. Предлагаемая система показателей оценки структуры капитала представлена в табл. 1.2.1

Таблица 1.2.1

Система показателей структуры капитала организации

| Показатели | Методика расчета | Экономическая интерпретация |

| 1.Коэффициент автономии | Кав=ИСС/А | Характеризует долю собственных ресурсов, участвующих в формировании активов организации. |

| 2.Коэффициент финансовой зависимости | Кфз=ЗК/А=1/Кав | Раскрывает долю заемного капитала, привлекаемого для формирования активов организации. |

| 3.Коэффициент инвестирования | Кин=(ИСС+ДО)/А | Показывает долю постоянных источников покрытия в имущественном комплексе организации |

| 4.Коэффициент финансового левериджа | Кфл=ЗК/ИСС | Характеризует величину источников собственных средств, приходящуюся на один рубль заемных источников финансирования, показывает, каких средств у организации больше: собственных или заемных |

| 5.Коэффициент маневренности собственного капитала | Кманев.=СОС/ИСС | Раскрывает долю собственных источников финансирования, воплощенных в оборотные активы (более подвижную и ликвидную форму имущества) |

| 6.Коэффициент маневренности рабочего (функционирующего) капитала | Кмрк=(ДС+КФВ)/СОС | Характеризует удельный вес мобильных активов, находящихся в общей сумме собственных оборотных средств |

| 7.Коэффициент производственного потенциала (иммобилизации) | Ким=ПП/А | Показывает долю имущества производственного назначения (основных средств, незавершенных капитальных вложений, оборудования к установке, производственных запасов, незавершенного производства) в общей сумме активов организации |

| 8.Коэффициент долгосрочного привлечения заемных средств | Кдз=ДО/(ИСС+ДО) | Раскрывает долю долговременного заемного капитала в общей сумме постоянных источников покрытия |

| 9.Коэффициент автономии источников формирования оборотных активов | Кав.о.=СОС/(СОС+КО) | Выражает долю собственных оборотных активов в общей сумме основных источников формирования ликвидного имущества организации |

| 10.Коэффициент кредиторской задолженности | Ккз=КЗ/КО | Характеризует удельный вес кредиторской задолженности в общей сумме краткосрочных обязательств организации |

Где: ИСС—источники собственных средств;

А—активы;

ЗК—источники заемных средств;

ДО—долгосрочные обязательства;

СОС—собственные оборотные средства

ДС—денежные средства;

КФВ—краткосрочные финансовые вложения;

ПП—производственный потенциал;

КЗ—кредиторская задолженность

При анализе структуры капитала важно изучить влияние факторов, основные модели которых представлены в таблице 1.2.2.

Таблица 1.2.2

Факторные модели показателей структуры капитала

| Факторная модель | Экономическая интерпретация |

|

Коэффициент автономии= =ИСС/А=(СОС+ВОА)/(ВОА+ +ОА)=(СОС+ВОА)/(ИСС+ЗК) |

Позволяет установить влияние составных элементов структуры активов (капитала) организации и направлений вложения источники собственных средств на изменение финансовой независимости |

| Коэффициент финансовой зависимости =ЗК/А=(ДО+КО)//(ВОА+ОА) | Позволяет установить взаимосвязь структуры заемного капитала, активов и финансовой зависимости организации |

|

Коэффициент финансового левериджа =ЗК/ИСС=(А*Кф.л.)/ /(А*Кав)=Кфз/Кав |

Позволяет установить взаимосвязь между показателями структуры капитала, а именно коэффициентом финансовой зависимости и коэффициентом автономии. Позволяет установить нормативную величину данного показателя на уровне 5,67(0,85/0,15) |

|

Коэффициент маневренности =СОС/ИСС=(ОА*Кав)/ИСС= =((Кпл*КО)*Коб)/ИСС |

Позволяет определить влияние коэффициентов платежеспособности на уровень подвижности собственного капитала |

| Коэффициент рабочего капитала =(ДС+КФВ)/СОС=(АО*dдс) / /СОС | Позволяет установить влияние структуры оборотных активов на мобильность собственного капитала |

Одним из важнейших критериев оценки финансовой устойчивости организации является ее платежеспособность и ликвидность. Эти показатели являются внешними признаками абсолютной финансовой устойчивости, интерес к которым проявляют как внешние, так и внутренние пользователи бухгалтерской отчетности.

Сущность ликвидности состоит в том, чтобы для покрытия краткосрочных обязательств имелись или могли быть добыты средства, достаточные для предотвращения задержки в платежах. Платежеспособность (в узком смысле слова)—это такое состояние организации, когда она располагает в данный момент средствами, достаточными для уплаты по обязательствам, требующих немедленного погашения. Если ликвидность—состояние средств субъектов хозяйствования, при котором могут быть добыты средства для погашения, то есть, допускается погашение обязательств в течение некоторого промежутка времени, то платежеспособность—это способность погасить свои обязательства немедленно, и в этом случае не допускается наличие промежутка времени.

Говоря о ликвидности организации, имеют в виду наличие у нее оборотных (ликвидных) активов, теоретически достаточных для погашения краткосрочных обязательств. Платежеспособность предполагает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по краткосрочным обязательствам, требующих немедленного погашения. Основными признаками платежеспособности являются: наличие в достаточном объеме денежных средств и отсутствие просроченной кредиторской задолженности.

Одно из условий ликвидности организации—ликвидность активов, предполагающая их мобильность и способность при необходимости быть преобразованными в денежную наличность. Степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Термин «ликвидность» (от лат. жидкий, текучий) в буквальном смысле означает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежную наличность. Ликвидность можно рассматривать с двух сторон: во-первых, как время, необходимое для превращения актива в денежную форму, и, во-вторых, как вероятность продать актив по определенной цене.

Существующие в экономической литературе разногласия в определении понятий платежеспособности и ликвидности порождены смещением двух «точек приложения» понятия ликвидности: ликвидности как характеристики финансового состояния организации и так называемой ликвидности баланса. Если речь идет об оценке финансового состояния субъекта хозяйствования, то ликвидность является одной из частных характеристик платежеспособности; во втором случае—наоборот, платежеспособность выступает как условие ликвидности баланса. Чаще понятие платежеспособности используется в качестве характеристики финансового состояния. В этом качестве понятие платежеспособности шире, чем понятие ликвидности. Следовательно, ликвидность является одной из сторон платежеспособности, связанной с превращением имеющихся средств в форму, делающую возможным погашение обязательств.

Для оценки финансовой устойчивости организации рекомендуется составлять баланс ликвидности. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированных по срокам их погашения и расположенными в порядке возрастания сроков (табл. 1.2.3).

Таблица 1.2.3

Структура баланса ликвидности

| Активы | Пассивы |

| А1. Наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения) или мобильные ликвидные активы. | П1. Наиболее срочные обязательства (краткосрочная кредиторская задолженность, прочие краткосрочные обязательства и ссуды, непогашенные в срок). |

| А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, товары отгруженные, готовая продукция) или немобильные ликвидные активы. | П2. Краткосрочные пассивы (краткосрочные кредиты и займы). |

| А3. Медленнореализуемые активы (запасы и затраты) или нефинансовые ликвидные активы. | П3. Долгосрочные пассивы (долгосрочные кредиты и займы). |

| А4. Труднореализуемые активы (внеобо-ротные активы и долгосрочная дебиторская задолженность) или неликвидные активы. | П4. Постоянные пассивы ( источники собственных средств, доходы и расходы). |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения (формула 2):

А1>П1; А2>П2; А3>П3; А4<П4. (2)

Сравнивая наиболее ликвидные активы с наиболее срочными обязательствами, можно сделать вывод о способности незамедлительно произвести расчеты по обязательствам, срок погашения которых наступает в ближайшее время. Сопоставляя быстрореализуемые активы с краткосрочными пассивами, можно определить тенденцию снижения или роста текущей платежеспособности ( неплатежеспособности), а соотношение медленно реализуемых активов с долго-срочными пассивами позволяет оценить степень обеспеченности или необеспеченности отдаленных платежей отдаленными поступлениями. Второе и третье сравнение позволяет выявить только потенциальную способность организации производить расчеты в ближайшем и отдаленном будущем.

Используя баланс ликвидности, можно оценить тип текущей платежеспособности организации, который определяется путем сравнения отдельных элементов оборотных (ликвидных) активов и краткосрочных обязательств (табл. 1.2.4.).

Таблица 1.2.4

Классификация видов текущей платежеспособности организации

| Виды текущей платежеспособности | Экономическая интерпретация ситуаций |

| 1.Абсолютная (реальная) платежеспособность П1+П2<А1 | Способность организации покрыть свои краткосрочные обязательства мобильными активами (денежными средствами и поступлениями от реализации краткосрочных финансовых вложений) |

| 2.Гарантированная платежеспособность П1+П2<А1+А2 | Способность организации покрыть свои краткосрочные долги финансовыми активами |

| 3.Потенциальная платежеспособность А1+А2<П1+П2<А1+А2+А3 | Способность организации покрыть свои текущие обязательства ликвидными активами |

| 4.Неплатежеспособность А1+А2+А3<П1+П2 | Неспособность организации покрыть свои краткосрочные обязательства ликвидными средствами |

Баланс ликвидности организации выражает способность организации осуществлять расчеты по всем видам обязательств—как по ближайшим, так и по отдаленным. Однако он недостаточно пригоден для использования в методике внешнего анализа финансовой устойчивости организации, т.к. при его составлении требуется обширная информация, отсутствующая в бухгалтерской отчетности. Поэтому для оценки платежеспособности организации в отечественной практике используют три показателя ликвидности, которые отличаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Целью расчета является необходимость оценить соотношение имеющихся активов, предназначенных как для непосредственной реализации, так и для предварительного потребления с целью последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены организацией в предстоящем периоде.

Методика расчета, экономическая интерпретация показателей ликвидности и текущей платежеспособности изложены в табл. 1.2.5.

В процессе анализа финансовой устойчивости организации важным направлением является изучение ее деловой активности, которая проявляется в динамичном развитии организации, достижении ею поставленных целей, эффективном использовании экономического потенциала.

Динамика развития субъекта хозяйствования проявляется прежде всего в темпах роста его активов, выручки и прибыли. При этом оптимальным считается следующее соотношение (формула3):

Тр. А < Тр. В < Тр. Потч. (3)

Где: Тр.—темп роста;

А—активы;

В—выручка;

Потч.—прибыль отчетного периода.

Помимо темповых сравнений результатов деятельности в процессе анализа деловой активности организации важным направлением является оценка относительных показателей, которые можно интерпретировать, как:

· показатели ликвидности и качества активов, т.е. время и скорость их преобразования в денежную наличность и показатели, характеризующие период и скорость погашения краткосрочных долговых обязательств;

· показатели экономической эффективности использования средств и источников их формирования, поскольку при их расчете используемые ресурсы организации сопоставляются с объемом деятельности.

Таблица 1.2.5

Система относительных показателей текущей платежеспособности и ликвидности организации

| Показатели | Методика расчета | Экономическая интерпретация |

| 1. Коэффициент абсолютной ликвидности (реальной платежеспособности) | (ДС+КФВ)/КО | Наиболее жесткий критерий платежеспособности. Характеризует абсолютную платежеспособность организации, раскрывает долю краткосрочных обязательств, погашаемых за счет мобильных активов. Нормативная величина не менее 0,2. |

| 2. Коэффициент промежуточной ликвидности |

(ДС+КФВ+КДЗ)/ /КО |

Раскрывает гарантированную платежеспособность организации. Характеризует долю краткосрочных обязательств, погашаемых не только за счет денежных средств, но и за счет ожидаемых поступлений от дебиторов. |

| 3. Коэффициент текущей ликвидности |

(ОА-ДДЗ-РБП)/ /КО |

Характеризует потенциальную платежеспособность организации. Показывает платежные возможности организации при условии не только своевременных расчетов с дебиторами, но и продажи в случае нужды реализуемых запасов. Нормативная величина дифференцирована по отраслям деятельности. Для торговли установлена на уровне 1. |

| 4.Собственные оборотные средства | ОА-КО | Определяет величину, на которую оборотные активы превышают краткосрочные обязательства; чем больше эта сумма, тем больше уверенность, что эти обязательства будут погашены. |

| 5. Коэффициент обеспеченности собственными оборотными средствами | СОС/ОА | Характеризует долю оборотных активов, покрываемых за счет собственных источников финансирования. Нормативная величина дифференцирована по отраслям деятельности. Для торговли его уровень установлен 0,1. |

| 6. Коэффициент соотношения собственных оборотных средств и краткосрочных обязательств | СОС/КО | Раскрывает соотношение темпов изменения собственных оборотных активов и краткосрочных обязательств. Нормативная величина может быть установлена на уровне 0,11. |

| 7. Коэффициент покрытия просроченной задолженности денежными средствами |

ДС/Просроч.КЗ (из Ф.№5) _ |

Раскрывает долю просроченной кредиторской задолженности, покрываемой за счет имеющихся денежных средств. |

| 8. Коэффициент покрытия просроченной кредиторской задолженности финансовыми активами |

(ДС+ДЗ+КФВ)/ /Просроч.КЗ (из Ф.№5) _ |

Характеризует удельный вес просроченной кредиторской задолженности, погашаемой за счет денежных средств и поступлений от реализации краткосрочных финансовых вложений и поступлений от дебиторов. |

Где: ДС—денежные средства;

КФВ—краткосрочные финансовые вложения;

КО—краткосрочные обязательства;

КДЗ—краткосрочная дебиторская задолженность, реальная к погашению;

ОА—оборотные активы;

ДДЗ—долгосрочная дебиторская задолженность;

СОС—собственные оборотные средства.

В процессе анализа ликвидности организации целесообразно не только оценить изменение исследуемых коэффициентов, но и определить причины этого изменения (табл. 1.2.6).

Таблица 1.2.6

Факторные модели показателей ликвидности

| Факторная модель | Экономическая интерпретация |

| 1. Кт.л.=ОА/(ВБ-ПК) | Позволяет установить зависимость между текущей ликвидностью и величиной постоянного капитала. Чем выше величина источников собственных средств, тем больше способность организации расплатиться по краткосрочным обязательствам. |

|

2. Кт.л.=(ВБ-ВОА)/ /КО |

Определяет влияние внеоборотных активов на общую ликвидность организации. Рост внеоборотных активов более высокими темпами по сравнению с оборотными активами может привести к снижению ликвидности организации. |

| 3. Кт.л.=(ВБ*dоа)/КО | Устанавливает зависимость ликвидности от структуры активов организации. Увеличение доли оборотных активов рассматривается как положительная тенденция повышения текущей ликвидности субъекта хозяйствования. |

|

4. Кт.л.=(Воа*(Р/Д))/ /КО |

Характеризует зависимость текущей ликвидности от продолжительности времени обращения оборотных активов и однодневной выручки от реализации товаров. Ускорение оборачиваемости оборотных средств позволяет досрочно высвободить средства из оборота, что не требует привлечения дополнительных источников финансирования и способствует погашению долгов организации. |

|

5.Кт.л.=((Вдс+Вдз+ +Вз)(Р/Д))/КО |

Позволяет установить зависимость между ликвидностью организации и ликвидностью отдельных элементов оборотных активов. Отражает зависимость текущей ликвидности от темпа роста выручки от реализации и скорости трансформации оборотных активов в денежные ресурсы. |

| 6. Кт.л.=Воа/Вко | Позволяет сравнить время обновления оборотных активов с периодом погашения краткосрочных обязательств. |

|

7.Кт.л.=(КО+СОС)/ /КО=1+(СОС/КО) |

Позволяет оценивать влияние соотношения собственных и заемных средств, привлекаемых для финансирования оборотных активов. Чем выше темп роста собственных оборотных средств по сравнению с ростом краткосрочных обязательств, тем выше ликвидность организации. |

|

8.Кт.л.=1+((ИСС+ +Кманев)/ /КО) |

Позволяет проследить взаимосвязь между ликвидностью организации и показателями структуры капитала. Подтверждает зависимость ликвидности организации от величины источников собственных средств и доли его вложения в ликвидное имущество организации. |

|

9. Кт.л.=1+((З*Коб)/ /КО) |

Позволяет определить влияние долевого участия собственных источников финансирования в формировании запасов на изменение ликвидности. |

|

10.Каб.л.=(dдс*ОА)/ /КО |

Характеризует зависимость абсолютной ликвидности организации от изменения доли денежных средств и краткосрочных финансовых вложений в общей сумме оборотных активов организации. |

|

11.Кп.л.=(dдс, дз*ОА) /КО |

Определяет влияние структуры оборотных активов (удельного веса денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности) на изменение коэффициента промежуточной ликвидности. |

Где: Кт.л.—коэффициент текущей ликвидности;

Каб.л.—коэффициент абсолютной ликвидности;

Кп.л.—коэффициент промежуточной ликвидности;

ВБ—валюта баланса;

ПК—постоянный капитал;

ВОА—внеоборотные активы;

Воа—время обращения оборотных активов;

Р—объем реализованной продукции;

Д—количество дней в периоде;

Вдс,Вдз,Вз—время обращения денежных средств, дебиторской задолженности, запасов;

Вко—время погашения краткосрочных обязательств;

СОС—собственные оборотные средства;

ИСС—источники собственных средств;

Кманев.—коэффициент маневренности;

З—запасы;

dоа—доля оборотных активов в валюте баланса;

dдс.дз—доля денежных средств, краткосрочных финансовых вложений и дебиторской задолженности в оборотных активах.

К показателям экономической эффективности использования средств и источников их формирования относятся показатели оборачиваемости, при расчете которых средние остатки краткосрочных активов и пассивов организации за анализируемый период сопоставляются с выручкой.

Следует различать скорость обращения, которая показывает сколько раз в исследуемом периоде обернутся те или иные хозяйственные средства или источники их формирования и время оборачиваемости, характеризующее продолжительность одного оборота в днях.

Показатели оборачиваемости показаны в таблице 1.2.7.

Таблица 1.2.7

Система показателей оборачиваемости организации

| Показатели | Методика расчета | Экономическая интерпретация |

| 1. Коэффициент оборота дебиторской (кредиторской) задолженности | В/Ср.ДЗ (КЗ) | Среднее значение этого коэффициента показывает, сколько раз в анализируемом периоде они образуются и погашаются. |

| 2. Период оборачиваемости дебиторской (кредиторской) задолженности | Ср.ДЗ (КЗ)*360/В | Характеризует время погашения задолженности |

| 3. Коэффициент оборачиваемости товарных запасов | В/Ср.ТЗ | Характеризует скорость обновления средств, вложенных в товарные запасы. |

| 4. Период оборачиваемости товарных запасов | Ср.ТЗ*360/В | Характеризует время нахождения средств в товарных запасах с момента их поступления до момента их реализации. |

| 5. Коэффициент оборачиваемости оборотных активов | В/Ср.ОА | Характеризует скорость обращения средств в обороте. |

| 6. Период оборачиваемости оборотных активов | Ср.ОА*360/В | Характеризует время нахождения средств в обороте. |

| 7.Продолжительность операционного цикла | Коб.ТЗ+Коб.ДЗ (в днях) | Характеризует период с момента вложения денежных средств в текущую деятельность до момента их возврата в виде выручки. |

| 8. Продолжительность финансового цикла | ОЦ-Коб.КЗ (в днях) | Характеризует длительность операционного цикла, обслуживаемого за счет собственных средств и краткосрочных кредитов банка. |

Где: В—выручка;

Ср.ДЗ (КЗ)—средние остатки дебиторской (кредиторской) задолженности;

Ср.ТЗ—средние остатки товарных запасов;

Ср.ОА—средние остатки оборотных активов;

Коб.ТЗ, ДЗ (КЗ)—период оборачиваемости товарных запасов, дебиторской (кредиторской) задолженности;

ОЦ—операционный цикл.

В результате сравнения оборачиваемости оборотных активов и кредиторской задолженности можно определить потребность в собственных оборотных средствах, которая определяется произведением разницы между периодом обновления оборотных средств и временем погашения краткосрочных обязательств на величину предстоящих платежей в единицу времени (формула 4).

Псоа=(ООА-ОКО)*п, (4)

где Псоа—потребность в собственных оборотных активах;

п—однодневный оборот по погашению кредиторской задолженности.

Для оценки финансово-хозяйственной деятельности организации, ее финансовой устойчивости определяют показатели рентабельности, позволяющие углубленно изучить конечные финансовые результаты. Показатели рентабельности характеризуют эффективность работы организации в целом, доходность различных направлений деятельности (основной, финансовой, инвестицион-ной), окупаемость затрат и т.д. (табл. 1.2.8).

Таблица 1.2.8

Система показателей рентабельности организации

| Показатели | Методика расчета | Экономическая интерпретация |

| 1. Рентабельность продаж (Rпродаж) | П/В*100 | Отражает удельный вес прибыли в каждом рубле выручки от реализации. |

| 2. Рентабельность источников собственных средств (Rск) | Потч./ИСС*100 | Характеризует эффективность использования в бизнесе собственных источников финансирования текущей деятельности. |

| 3. Рентабельность основной деятельности (Rзатрат) | Пч./З*100 | Показывает, сколько организация имеет прибыли с каждого рубля, затраченного на осуществление своей хозяйственной деятельности. |

| 4. Рентабельность активов (Rактивов) | Потч./ВБ*100 | Показывает эффективность использования всего имущества организации |

Где: П—прибыль от реализации;

В—выручка;

Потч.—прибыль отчетного периода;

ИСС—источники собственных средств;

Пч.—чистая прибыль;

З—затраты;

ВБ—валюта баланса.

На заключительном этапе оценки финансовой устойчивости после рассмотрения показателей ликвидности, платежеспособности, рентабельности можно рассмотреть типы финансовой устойчивости. (табл. 1.2.9).

Таблица 1.2.9

Классификация типов финансовой безопасности организации по направлениям вложения

| Тип финансовой стабильности | Направления вложения постоянного капитала | Экономическая интерпретация |

| 1. Суперустойчивость, независимость | А2+А3+А4<ПК<А | За счет постоянных источников финансирования полностью покрываются не-мобильные активы, следовательно краткосрочные обязательства погашаются за счет мобильных активов |

| 2.Достаточная финансовая устойчивость, высокая степень безопасности | А3+А4<ПК<А2+А3+А4 | За счет постоянного капитала полностью формируются нефинансовые активы, краткосрочные обязательства покрываются финансовыми активами |

| 3.Состояние равновесия | А3+А4=ПК | Данное состояние организации является точкой отсчета финансовой устойчивости организации, выше которой наступает зона устойчивости, а ниже зона неустойчивости |

| 4.Финансовая напряженность, относительная безопасность | А4<ПК<А3+А4 | Постоянного капитала достаточно лишь для покрытия неликвидных активов |

| 5.Зона риска | 0<ПК<А4 | Постоянных источников финансирования недостаточно для формирования неликвидных активов |

Где: А2—быстрореализуемые (немобильные, ликвидные) активы;

А3—медленно реализуемые (нефинансовые ликвидные) активы;

А4—труднореализуемые (неликвидные) активы;

ПК—постоянный капитал.

Для установления типа финансовой устойчивости может также быть использован прием, основанный на сравнении «нормальных источников покрытия запасов» с остатками медленно реализуемых активов (табл. 1.2.10).

Таблица 1.2.10

Классификация типов финансовой стабильности по источникам покрытия запасов

| Тип финансовой стабильности | Источники покрытия запасов | Экономическая интерпретация |

| 1.Абсолютная финансовая устойчивость | З<СОС | Организация не зависит от внешних кредиторов, запасы полностью покрываются собственными ресурсами |

| 2.Нормальная финансовая устойчивость | СОС<З<СОС+КО | Организация использует все источники финансовых ресурсов (собственные и заемные) и полностью покрывает запасы |

| 3.Финансовое состояние неустойчивое | З<СОС+КО | «Нормальных» источников недостаточно для финансирования запасов |

| 4.Кризисное финансовое состояние | З>СОС+КО | Кроме нехватки «нормальных» источников финансирования организация имеет убытки, непогашенные краткосрочные обязательства и безнадежную дебиторскую задолженность |

Где: З—запасы;

СОС—собственные оборотные средства;

КО—краткосрочные обязательства.

Изучение действующих систем показателей финансовой устойчивости организации позволило сделать вывод об имеющихся различиях в подходах к подбору показателей для ее оценки.

Систематизировав данные этого раздела, можно сделать вывод, что анализ целесообразнее начинать с рассмотрения структуры и динамики активов и пассивов, показателей ликвидности, деловой активности. Все эти показатели носят обобщающий рекомендательный характер и каждая организация может самостоятельно определить методику анализа финансовой устойчивости.

1.3 Краткая экономическая характеристика Хойникского райпо Гомельского ОПС

Хойникское райпо обслуживает население Хойникского района, который расположен на юго-востоке Гомельской области. Он образован 18 декабря 1926г. Территория района составляет 2,1 тыс.кв.км.

Экономика Хойникского района имеет преимущественно сельскохозяйственное направление, в нем насчитывается 6 колхозов, 5 совхозов и подсобное хозяйство «Дубровица». На территории района размещено 12 промышленных предприятий, основными из которых являются авторемонтный завод, завод ЖБИ, завод «Гидроаппаратура», консервный завод, сыродельный комбинат, комбикормовый завод и др.

Ведущее место в торговом обслуживании района занимает потребительская кооперация—удельный вес райпо в общем товарообороте района по итогам работы за 2004г. составил 68,4%, и имеет тенденцию к увеличению.

Структурные подразделения райпо объединены в комплекс взаимосвязанных отраслей, что обеспечивает их наибольшую жизнеспособность. Из них приоритет отдается торговой отрасли, которая играет преобладающую роль в совокупной деятельности Хойникского райпо и является наиболее важной при обеспечении обслуживаемого населения товарами народного потребления.

В настоящее время Хойникское райпо включает в себя три структурных подразделения:

1. Коопзаготпром (КЗП), осуществляющий производственно-заготовительную деятельность.

2. Комбинат общественного питания (КОП), который объединяет сеть кафе, столовых, ресторан, а также занимается обеспечением школьного питания, имеет цех по выпуску полуфабрикатов, рыбный цех.

3. Автобаза, объединяющая 63 ед. транспорта, которые осуществляют доставку товаров в предприятия райпо и предоставляют услуги по перевозке грузов другим предприятиям.

А также нехозрасчетные подразделения:

нехозрасчетная розница и нехозрасчетное структурное подразделение «Продторг», осуществляющие торговое обслуживание сельского и городского населения района;

нехозрасчетный строительный участок.

Основной деятельностью нехозрасчетной розницы и нехозрасчетного «Продторга» является торговля. Кроме того, розница занимается заготовками. Комбинат общественного питания осуществляет производство кондитерских и кулинарных изделий, полуфабрикатов и реализует их населению, кроме этого, занимается заготовительной деятельностью.

Коопзаготпром является многоотраслевым предприятием. Кроме основных отраслей деятельности—заготовительной и производственной, Коопзаготпром осуществляет торговое обслуживание населения, оказывает платные услуги. Заготовительная деятельность представлена двумя стационарными заготовительными пунктами, один из которых находится в городе, второй—на селе. Кроме того, заготовками сельхозпродукции и сырья занимаются работники прилавка сельских торговых предприятий. В сезон заготовок открываются временные приемно-заготовительные пункты, где работают сезонные заготовители. Производственная отрасль Коопзаготпрома включает в себя 6 производственных цехов:

цех хлебопечения;

кондитерский цех;

макаронный цех;

скотобойный цех;

колбасный цех;

швейный цех.

В настоящее время торговое обслуживание населения осуществляют 64 магазина с торговой площадью 7784 кв.м., из них продовольственных—22 ед., непродовольственных—10, смешанных—32. Кроме того, работают 6 ларьков и 2 автомагазина по обеспечению товарами жителей 22 населенных пунктов, где отсутствует стационарная торговая сеть и 30 предприятий общественного питания. Для сравнения, на 1.01.1986г. в системе Хойникского райпотребсоюза насчитывалось 106 магазинов с торговой площадью 11583 кв.м., из них продовольственных—36 ед., непродовольственных—28, смешанных—41, работало 11 ларьков, 12 лавок на дому, 7 авто-магазинов и 45 предприятий общепита. Из наиболее загрязненных радио-нуклидами территорий района было эвакуировано более 20 тыс.чел. Прекратили существование 50 населенных пунктов из 100, закрыто 10 общеобразовательных школ, 2 участковые больницы, 8 ФАПов, 10 учреждений культуры. Из пользования было исключено 88100 гектаров земли (43,6 земель района). На территории выселенных деревень образован Полесский радиологический заповедник. Таким образом, в связи с аварией на Чернобыльской АЭС было закрыто более 40 магазинов и 15 предприятий общепита.

Руководствуясь ст. 6 Закона Республики Беларусь от 25.06.2001 года №42-3 «О внесений изменений и дополнений в Закон Республики Беларусь «О бухгалтерском учете и отчетности» бухгалтерский учет субъектов хозяйствования осуществляет бухгалтерия, являющаяся самостоятельным структурным подразделением. Выделенные на самостоятельный баланс структурные подразделения (ОСП) КЗП, Автобаза, Общепит, правление—нехозрасчетная розница ведут обособленный учет хозяйственных операций с последующим их включением в сводный баланс и отчетность.

Обособленные структурные подразделения, имеющие обособленный баланс, производят исчисление и представляют расчеты соответствующих налогов и неналоговых платежей в бухгалтерию райпо за 3 дня до установленных сроков их уплаты. Расчеты по налогу НДС, налогов от прибыли, чрезвычайного налога, налога на недвижимость, на землю, на выбросы предоставляются структурными подразделениями в райпо и единым налогом, сдаются в налоговую инспекцию. Ответственность за правильность исчисления налогов возлагается на главных бухгалтеров обособленных структурных подразделений.

Руководство бухгалтерским учетом субъекта хозяйствования возлагается на главного бухгалтера. Права, обязанности и ответственность главного бухгалтера определяются статьями 9-11 Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.1994г. №3391-Х11.

Принятие, перевод, перемещение и увольнение работников, с которыми заключаются или заключены письменные договора о полной материальной ответственности, производятся по согласованию с главным бухгалтером.

Бухгалтерский учет ведется в соответствии с постановлением Правления Белкоопсоюза №505 от 30.12.2003 года «Об утверждении рабочего плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций потребительской кооперации Республики Беларусь».

Учетная информация обрабатывается с помощью книжно-журнальной и автоматизированной формами ведения бухгалтерского учета.

Учет организуется по смешанной форме, где бухгалтерии подразделений ведут законченные циклы учетных работ, включая составление баланса, итоговые данные обобщаются в сводной отчетности головной организации.

На основании данных бухгалтерской и статистической отчетности проанализировала показатели деятельности Хойникского райпо. Т.к. райпо осуществляет многоотраслевую деятельность, то анализ представлен в следующей таблице (табл.1.3.1):

Таблица 1.3.1

Показатели деятельности Хойникского райпо за 2003-2004гг.

| Показатели | 2003г. | 2004г. | Отклонение (+;-) | Темпы роста (снижения),% |

|

1.Розничный товарооборот розничной торговли: 1.1.В действующих ценах, млн.р. 1.2.В сопоставимых ценах, млн.р. |

8475,3 8475,3 |

11521,8 9803,3 |

+3046,5 +1328 |

135,9 115,7 |

|

2.Розничный товарооборот общественного питания: 2.1.В действующих ценах, млн.р. 2.2.В действующих ценах, млн.р. |

2736,4 2736,4 |

3597 3060,5 |

860,6 324,1 |

131,5 111,8 |

|

3.Заготовительный товарооборот: 3.1.В действующих ценах, млн.р. 3.2.В сопоставимых ценах, млн.р. |

1492 1492 |

1546 1315,4 |

+54 -176,6 |

103,6 88,2 |

|

4.Выручка от реализации товаров, продукции, работ и услуг, всего: 4.1.В действующих ценах, млн.р. 4.2.В сопоставимых ценах, млн.р. |

16229,3 16229,3 |

24335 20705 |

+8105,7 +4475,7 |

149,9 127,6 |

|

5.Выручка от реализации продукции собственного производства: 5.1.В действующих ценах, млн.р. 5.2.В сопоставимых ценах, млн.р. |

2038,2 2038,2 |

2523,2 2146,9 |

+485 +108,7 |

123,8 105,3 |

| 6.Доля продукции собственного производства в процентах к выручке от реализации товаров | 12,55 | 10,37 | -2,18 | _ |

| 7.Валовая прибыль, млн.р. | 2661 | 3777 | +1116 | 141,9 |

| 8.Уровень валовой прибыли, % | 16,39 | 15,52 | -0,87 | _ |

|

9.Расходы на реализацию товаров: 9.1.В розничной торговле, млн.р. 9.2.В общественном питании, млн.р. 9.3.В заготовительной отрасли, млн.р. |

1584,8 811,5 352,2 |

1995 862 235 |

+410,2 +50,5 -117,2 |

125,9 106,2 66,7 |

|

10.Уровень расходов на реализацию: 10.1.В розничной торговле, % 10.2.В общественном питании, % 10.3.В заготовительной отрасли, % |

9,77 5 2,17 |

8,19 3,54 0,97 |

-1,58 -1,46 -1,2 |

_ _ _ |

| 11.Прибыль (убыток) от реализации, млн.р. | -196,8 | +503 | +699,8 | _ |

| 12.Уровень прибыли (убытка) от реализации товаров, % | -1,21 | 2,07 | +3,28 | _ |

| 13.Прибыль (убыток) от операционных доходов и расходов, млн.р. | 51 | -36 | -87 | _ |

| 14.Прибыль (убыток) от внереализационных доходов и расходов, млн.р. | 58 | -3 | -61 | _ |

| 15.Прибыль (убыток) за отчетный период, млн.р. | -20 | 601 | +621 | _ |

| 16.Налоги, сборы и платежи, производимые из прибыли, млн.р. | 60 | 194 | +134 | 323,3 |

| 17.Нераспределенная прибыль (непокрытый убыток), млн.р. | -78 | 523 | +601 | _ |

| 18.Среднегодовые товарные запасы, млн.р. | 862,6 | 955 | +92,4 | 110,7 |

| 19.Время обращения товаров, дн. | 38 | 30 | -8 | _ |

| 20.Скорость обращения товаров, раз | 9,5 | 12 | +2,5 | _ |

| 21.Торговая площадь магазинов, кв.м. | 7784 | 7824 | +40 | _ |

| 22.Розничный товарооборот на 1 кв.м. площади, млн.р. | 1,089 | 1,473 | +0,384 | 135,3 |

| 23.Число посадочных мест на предприятиях общественного питания | 2068 | 2190 | +122 | _ |

| 24.Товарооборот на одно посадочное место, млн.р. | 1,323 | 1,642 | +0,319 | 124,1 |

| 25.Площадь заготовительных складов и пунктов, кв.м. | 1380 | 1380 | _ | _ |

| 26.Заготовительный оборот на 1 кв.м. площади, млн.р. | 1,081 | 1,120 | +0,039 | 103,6 |

|

27.Среднесписочная численность работников: 27.1.В розничной торговле, чел. 27.2.В общественном питании, чел. 27.3.В заготовительной отрасли, чел. |

324 168 33 |

290 148 27 |

-34 -20 -6 |

_ _ _ |

|

28.Производительность труда: 28.1.В розничной торговле, млн.р. 28.2.В общественном питании, млн.р. 28.3.В заготовительной отрасли, млн.р. |

26,2 16,3 45 |

39,7 24,3 57,3 |

+13,5 +8 +12,3 |

151,5 149 127,3 |

| 29.Средняя заработная плата на 1 работника, р. | 138500 | 211900 | +73400 | 152,9 |

По данным таблицы 1.3.1 можно отметить увеличение розничного товарооборота розничной торговли и общественного питания, заготовительного оборота, а также выручки от реализации товаров, продукции собственного производства. Однако при пересчете заготовительного оборота в сопоставимые цены выявлено его уменьшение на 11,8%. При этом наблюдается увеличение прибыли за отчетный период на 616 млн.р., на что повлиял рост прибыли от реализации.

В отчетном году по сравнению с прошлым у райпо имеется нераспределенная прибыль в сумме 303 млн.р., т.к. сумма налогов и сборов, производимых из прибыли меньше прибыли за отчетный период.

Положительной тенденцией является увеличение такого качественного показателя, как производительность труда: в розничной торговле на 51,5 %, в общественном питании на 49%, в заготовках на 27,3%, при этом средняя зарплата на 1 работника также возросла на 53%.

В результате опережающего темпа роста выручки (149,9%) по сравнению с темпом роста среднегодовых товарных запасов (110,7%) по райпо наблюдается ускорение оборачиваемости товаров на 8 дней или в 2,5 раза. На это повлияло повышение потребительского спроса, расширение ассортиментного перечня товаров, установление графика завоза товаров.

За отчетный год увеличилась торговая площадь магазинов на 40 кв.м., в связи с чем розничный товарооборот на 1 кв.м. площади возрос на 0,384 млн.р. или на 35,3%.

Среднесписочная численность работников по райпо снизилась. Так, в розничной торговле на 34 человека, в общественном питании на 20 чело-век, в заготовках на 6 человек.

Данные о дебиторской и кредиторской задолженности представлены в таблице 1.3.2.

Таблица 1.3.2.

Данные о дебиторской и кредиторской задолженности Хойникского райпо за 2003-2004гг.

| Показатели | На 01.01.2003г. | На 01.01.2004г. | Отклонение (+,-) или темпы роста (снижения), % |

| 1. Дебиторская задолженность, всего (стр. 110 формы 5), млн.р. | 570 | 927 | 162,6 |

| 2. Просроченная дебиторская задолженность (стр.140 формы 5), млн.р. | 63 | 77 | 122,2 |

| 3. Доля просроченной дебиторской задолженности в общей сумме задолженности, % | 11,05 | 8,31 | -2,74 |

| 4. Кредиторская задолженность, всего (стр. 150 формы 5), млн.р. | 1304 | 2096 | 160,7 |

| 5. Просроченная кредиторская задолженность (стр.210 формы 5), млн.р. | 324 | 300 | 92,6 |

| 6. Доля просроченной кредиторской задолженности в общей сумме задолженности, % | 24,85 | 14,31 | -10,54 |

По данным таблицы 1.3.2 можно сделать вывод, что в Хойникском райпо имеется просроченная дебиторская задолженность, которая возросла на 22,2%. Это свидетельствует об отвлечении средств из оборота, что увеличивает потребность райпо в изыскании дополнительных источников финансирования, в привлечении кредитов и займов. Наличие просроченной кредиторской задолженности рассматривается как отрицательный фактор, однако она снизилась на 7,4%, что свидетельствует об укреплении платежеспособности райпо. Это означает, что у райпо есть в наличии денежные средства для своевременного погашения обязательств.

Так как дипломная работа посвящена анализу финансовой устойчивости организации, более детально показатели, характеризующие финансовое состояние Хойникского райпо за 2003-2004гг. будут проанализированы в третьей главе работы.

2. ИСТОЧНИКИ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ДЛЯ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

2.1 Бухгалтерский баланс, как основной источник информации для анализа финансовой устойчивости организации: структура, содержание, направления совершенствования

Основным источником информации для анализа финансовой устойчивости является бухгалтерская отчетность.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Она является завершающим этапом учетной работы.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям. Составляют ее по данным бухгалтерского учета. Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации как в натуральном, так и в стоимостном выражении. Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени—сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую—периодической бухгалтерской отчетностью. Годовая отчетность—это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные (консолидированные), которые составляют вышестоящие организации на основании первичных отчетов.

В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

В соответствии с постановлением Министерство финансов РБ от 17 февраля 2004 года №16 бухгалтерская отчетность включает следующие формы:

- бухгалтерский баланс (форма №1) (приложения А,Е);

- отчет о прибылях и убытках (форма №2) (приложения Б,Ж);

- отчет о движении источников собственных средств (форма №3) (приложения В,И);

- отчет о движении денежных средств (форма №4) (приложения Г,К);

- приложение к бухгалтерскому балансу (форма №5) (приложения Д,Л).

Бухгалтерский баланс—одна из форм бухгалтерской отчетности. Он отражает имущественное и финансовое положение организации на отчетную дату: конец месяца, квартала или года. Бухгалтерский баланс включает сальдо счетов, на которых учтены активы, обязательства и источники собственных средств организации, обеспечивая их группировку по однородным признакам.

По форме бухгалтерский баланс представляет собой таблицу, в которой статично отражено состояние активов и пассивов организации на начало года и на конец отчетного периода. В активе бухгалтерского баланса представлена информация об имуществе организации, а в пассиве—об источниках его формирования, чем обусловливается равенство итогов актива и пассива.

Имущество организации и источники его формирования сгруппированы по экономическому содержанию в разделы и подразделы с выделением составляющих их статей. Активы организации сгруппированы в подразделы в порядке возрастания ликвидности. Пассивы организации сгруппированы в балансе по разделам исходя из видов вложенных в имущество источников средств (собственные и заемные средства).

В бухгалтерском балансе, форма которого утверждена Постановлением Министерства финансов РБ №16 от 17 февраля 2004г., статьи актива сгруппированы в двух разделах: раздел I. «Внеоборотные активы», раздел II. «Оборотные активы», а статьи пассива—в трех разделах: раздел III. «Источники собственных средств», раздел IV. «Доходы и расходы», раздел V. «Расчеты».