Дипломная работа: Анализ и оценка деятельности предприятия на примере ОАО "Нижнекамскнефтехим"

Дипломная работа: Анализ и оценка деятельности предприятия на примере ОАО "Нижнекамскнефтехим"

Содержание

Введение

1 Теоретические аспекты неплатежеспособности и банкротства предприятия

1.1 Экономическая сущность неплатежеспособности предприятия

1.2 Причины неплатежеспособности и банкротства предприятий в России

1.3 Понятие, признаки и виды банкротства

2 Основные направления финансового оздоровления предприятия

2.1 Роль антикризисного управления при угрозе банкротства

2.2 Этапы реструктуризации предприятия

2.3 Выбор эффективных форм финансового оздоровления предприятия

3 Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим»

3.1 Характеристика и основные экономические результаты деятельности предприятия

3.2 Анализ финансовой устойчивости предприятия

3.3 Анализ платежеспособности предприятия

Заключение

Список использованных источников

Введение

Уход общества от системы плановой экономики и вступление в рыночные отношения коренным образом изменили условия функционирования предприятий. Предприятия, для того чтобы выжить, должны проявлять инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства. До сих пор многие директора и менеджеры не верят или не хотят верить, что банкротство стало реальностью и что их предприятие может быть объявлено. Такое отношение к банкротству объясняется тем, что десятки лет в стране отрицалось сама возможность банкротства государственных предприятий в социалистической системе хозяйствования.

Существует прямая зависимость между платежеспособностью и структурой капитала и активов предприятия. Поскольку правильно размещенный капитал в активах предприятия позволяет эффективно обеспечивать бесперебойный процесс производства и реализации продукции и своевременно исполнять свои обязательства. Отсюда следует, что первоначальные причины неплатежеспособности или предпосылки банкротства зарождаются внутри финансов предприятия, из-за чего по каким-то причинам возникает регулярная неспособность платежа.

Объективным процессом рыночной экономики, основанной на конкуренции, является постоянный переток капиталов в наиболее доходные сферы, перераспределение собственности от неэффективных хозяйствующих субъектов к эффективным. Осуществляется данное перераспределение посредством процедуры банкротства.

Актуальность и практическая значимость темы настоящей дипломной работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является кризис неплатежей, и добрую половину российских предприятий следовало уже давно объявить банкротами.

Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности и стабилизации его финансового состояния. Данная деятельность объединяется понятием антикризисный менеджмент и на сегодняшний день весьма актуальна и перспективна.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства в России, является Федеральный закон "О несостоятельности (банкротстве) " от 2009 года №127 -ФЗ. При написании данной дипломной работы использовались следующие источники информации: Федеральный Закон "О несостоятельности (банкротстве)", постановления Правительства, учебные пособия, периодические издания, первичные документы и годовая финансовая и бухгалтерская отчетность ОАО "Нижнекамскнефтехим" и др.

Характерной особенностью является то, что в учебной литературе проблеме банкротства уделяется недостаточное внимание, в частности финансовым аспектам.

Исходя из этого, основной целью данной дипломной работы является освещение проблемы несостоятельности (банкротства) в целом с учетом современных российских условий.

Для достижения указанной цели необходимо решить следующие задачи:

- раскрыть экономическую сущность и выявить причины неплатежеспособности предприятий;

- рассмотреть основные виды банкротства предприятий;

- рассмотреть и проанализировать систему критериев определения несостоятельности (банкротства);

- показать регулирование и процедуры банкротства;

- проанализировать платежеспособность и возможность вероятности банкротства на примере действующего предприятия;

- выявить способы и наметить мероприятия по восстановлению платежеспособности.

Объектом исследования данной дипломной работы является ОАО "Нижнекамскнефтехим", которое является крупнейшим предприятием нефтехимической отрасли в России, градо- и бюджетообразующим хозяйствующим субъектом Республики Татарстан.

Предметом исследования является финансово-хозяйственная деятельность ОАО "Нижнекамскнефтехим" в период с 1.01.97 по 1.01.03. Данное предприятие рассматривается с точки зрения неплатежеспособности и вероятности "угрозы банкротства", посредством анализа.

В первой главе данной дипломной работы освящается проблема неплатежеспособности предприятий, общие причины приводящие предприятие к неплатежеспособности, а также особые причины неплатежеспособности и банкротства российских предприятий.

Во второй главе проведен анализ финансовой устойчивости, платежеспособности, прогнозирование вероятности банкротства ОАО "Нижнекамскнефтехим".

В третьей главе определяются меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности и стабилизации его финансового состояния.

1. Теоретические аспекты неплатежеспособности и банкротства предприятия

1.1 Экономическая сущность неплатежеспособности предприятий

Всякое предприятие, осуществляющее коммерческую деятельность, вступает в отношения с налоговыми органами, банками, другими предприятиями (поставщиками и потребителями) и т.д. В процессе этих отношений у предприятия возникают обязательства, которые могут привести к тому, что предприятие станет должником и будет обязано в некоторый срок совершить в пользу другого лица определенные действия, а именно: произвести платеж, поставить товар, исполнить услугу и т.д.

Лицо, по отношению к которому возникло обязательство (кредитор), имеет право требовать от должника исполнения обязательств, а также возмещение убытков причиненных неисполнением или ненадлежащим исполнением обязательств.

Обязательства предприятия могут быть подразделены на следующие группы:

- обязательства перед фискальной системой. Это - обязательства по налогам, штрафов и пени перед бюджетами, платежам в Пенсионный фонд России, дорожный фонд и другие фонды, т.е. те обязательства, по которым необходимо платить в установленном порядке, независимо от воли предприятия;

- обязательства перед финансово-кредитной системой, т.е. обязательства перед банками, финансовыми компаниями в случае, если предприятие взяло ссуду или займ в денежной форме или в виде ценных бумаг на основе кредитного договора. Сюда же входят обязательства перед страховыми компаниями, где предприятие как бы берет будущий займ под свои страховые риски;

- обязательства перед кредиторами за поставленные ими товары или услуги. Это обязательства перед другими предприятиями или предпринимателями, которые возникают в результате договора;

- обязательства перед акционерами и работниками предприятия (внутренний долг). В эту группу входят обязательства по оплате труда, выплаты премий, дивидендов и т.д.

Обязательства предприятия, возникающие в ходе его финансово-хозяйственной деятельности, имеют определенные сроки исполнения. Нарушения сроков исполнения обязательств ведет к возникновению у контрагентов рисков. Чем больше рисков создает предприятие, чем чаще и длительнее оно задерживает исполнение обязательств, тем ненадежнее оно выглядит в глазах партнеров, контрагентов, собственных работников и т.д.

Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т.д.

Ненадежное исполнение обязательств свидетельствует о:

- необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств;

- дефиците или кризисе возможностей для исполнения обязательств. [1]

Необязательность как стиль взаимодействия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы и иные санкции, предусмотренные законодательством и договорами, но в конечном счете партнеры или кредиторы сокращают шанс на погашение обязательств без особого ущерба.

Когда предприятие испытывает дефицит или кризис возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно в полное мере, т.е. без ущерба, удовлетворить кредиторов.

И здесь не принципиально, способно ли оно удовлетворить одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно?

Предприятие, которое из режима своевременного исполнения обязательств переходит в кризисную зону ненадежного исполнения, исполнения со сбоями или срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособным, или несостоятельным, наносящим ущерб своим кредиторам.

Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации - от эпизодической до устойчивой и хронической неплатежеспособности.

Устойчивая и хроническая неплатежеспособность предприятия с финансовой точки зрения означает, что такое предприятие:

- поглощает (с задержкой или безнадежно) ресурсы или средства кредиторов: их товары, деньги и услуги. Это средства банков, других предприятий, собственных работников, акционеров и т.д.;

- формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т.д.

Иными словами, неплатежеспособное предприятие является носителем финансового ущерба кредиторам, оказывает на них депрессирующее влияние путем изъятия их ресурсов. Как правило, несущие ущерб кредиторы пытаются теми или иными методами, в том числе судебными, истребовать исполнение отдельных обязательств, действуя разрознено и независимо друг то друга. Обычно успехи одних кредиторов становятся известны другим, которые также выставляют свои требования. Рано или поздно кредиторы вынуждены прийти к согласованным совместным действиям. В конечном счете, неплатежеспособное предприятие ставит своих кредиторов (и государство в том числе) перед выбором:

- или дать предприятию некий контролируемый шанс на преодоление внутреннего финансового кризиса, на финансовое оздоровление, что может быть реализовано в рамках некоторого ограниченного во времени (временного) соглашения;

- или выставить требования о ликвидации данного предприятия и продажи его имущества, чтобы за счет этого удовлетворить полностью или хотя бы частично требования кредиторов.[2]

Однако здесь выбор стоит не только перед кредиторами. Сам должник, оценивая собственное кризисное состояние и свою неспособность к расчету по обязательствам, может поставить вопрос о диалоге с кредиторами или о собственной ликвидации как предприятия.

Первоначальные причины или предпосылки несостоятельности зарождаются внутри финансов предприятия, в том числе в структуре его капитала, из-за чего по каким-то причинам возникает регулярная неспособность платежа. Всякое предприятие создается для производства прибыли. Иными словами, предприятие есть некая точка, которая привлекает капитал и обеспечивает его прирост. Производство прибыли - процесс, который на поверхности предстает как производственно-хозяйственная жизнь со своим обустройством, оборудованием, материалами, кадрами и т.д.

По ходу производственно-хозяйственной жизни предприятия могут возникать ситуации, когда оно не производит прибыли, как бы прокручиваясь вхолостую, либо, наоборот, производит убытки. Но это временные, эпизодические ситуации, которые не меняют сущности предприятия как производителя прибыли. Производя прибыль, предприятие всегда приращает капитал и, по определению, всегда способно исполнить свои финансовые обязательства, если только не разместит свои финансы так, что их нельзя быстро или безболезненно мобилизировать для расчета по обязательствам. Отсюда следует, что проблемы как-то связанны с размещением или использованием капитала предприятия.

Оборотные средства, или оборотные фонды, также подразделяются на два основных вида - средства в производстве и средства в расчетах.

Средства в производстве - это капитал, который размещен в производственном процессе - в запасах, незавершенном производстве, малоценном инвентаре, наконец, в готовой продукции на складе, которая еще не реализована и не принесла прибыли. Средства в производстве служат для непосредственного производства прибыли.

Средства в расчетах - это вложения, которые размещены вне производства и, тем самым, не производят прибыль, по основному виду деятельности (производству). По отношению к производству это отвлеченные средства. Это, прежде всего та продукция предприятия и его услуги, которые отгружены и оказаны, но расчет, по которым еще не произведен. Это то, что предприятие отпустило в долг своим должникам, или, по финансово-бухгалтерской терминологии, своим дебиторам. Сюда относятся также авансы, выданные кому-либо, различного рода ссуды работникам, краткосрочные финансовые вложения, наконец, средства в банке, в кассе, выданные в виде чековых книжек и т.д.[3]

Состояние финансов предприятия (размещение капитала, которым оно пользуется) может быть зафиксировано на определенную дату в бухгалтерском балансе предприятия. При этом сумма активов всегда равна сумме пассивов. Здесь действует основное правило бухгалтерского учета: размещаемый в активах капитал по сумме равен своим источникам.

Разность суммы собственного капитала предприятия и стоимости его основных средств составляет величину собственного оборотного капитала. Встречаются случаи, когда собственный оборотный капитал отсутствует. Это означает, что оборотные средства предприятия полностью формируются за счет заемных средств. Соответственно оборотные средства, которыми пользуются предприятия, могут быть разделены по долям на собственный оборотный капитал и заемные средства в обороте.

Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет предприятие, где доля собственного оборотного капитала в оборотных средствах приближается к 50%. Однако, как будет показано далее, это достаточно условное предположение. [4]

В процессе производства капитал находится в движении. При этом:

- основные средства изнашиваются и обновляются. Обновление основных средств также относится к разряду долгосрочных финансовых вложений;

- сам процесс основной деятельности предприятия по производству прибыли осуществляется за счет оборотных средств в той их части, которая находится в производстве;

- средства в расчетах представляют собой ту часть оборотных средств, которая систематически отвлекается на попутное обслуживание производства или на другие операции;

- цикл от вложения в производство в виде запасов до производства и реализации продукции, после чего следует расчет и появляется прибыль, называется оборотом.

В результате оборота у предприятия появляется выручка. Выручка содержит в себе следующие компоненты:

- возмещение ранее понесенных затрат на производство, в том числе на погашение обязательств;

- запрограммированные в цене обязательные платежи в бюджет и внебюджетные фонды;

- прибыль предприятия.

В бухгалтерском балансе прибыль рассчитывается как разность между реализацией и всеми видами затрат и убытков. Это балансовая прибыль, из которой в дальнейшем осуществляются платежи налога на прибыль и отчисления на социальные нужды. Остаток прибыли после вычета налогов и обязательных платежей представляет собой свободную для маневра чистую прибыль предприятия. Чистая прибыль предприятия представляет собой возможность прироста собственного капитала. На практике эта возможность реализуется лишь частично, так как за счет прибыли осуществляются безвозвратные траты, например, выплаты дивидендов, премии, благотворительные акции и т.д. Чистая прибыль может расходоваться на нужды потребления и накопления. Прирост собственного капитала предприятия осуществляется лишь за счет той части чистой прибыли, которая расходуется на накопление, т.е. присоединяется к активам – к основным и оборотным средствам или, иными словами, их пополняет.

Итак, основным источником платежа по обязательствам является выручка предприятия, которая содержит:

- возмещение ранее понесенных затрат, в том числе за счет еще непогашенных обязательств;

- резерв в виде чистой прибыли предприятия.

Сама по себе выручка есть обезличенное денежное поступление, способное оплатить любой расход, быть помещенным в банк и т.д. Для того чтобы выручка направлялась полностью или частично на погашение обязательств, нужна определенная управленческая воля.

Неплатежеспособность предприятия является предпосылкой банкротства, как итог неблагоприятного развития финансового состояния предприятия, при котором его способность своевременно погашать свои обязательства прогрессивно уменьшается.

Существует прямая зависимость между платежеспособностью и структурой капитала и активов предприятия. Поскольку правильно размещенный капитал в активах предприятия позволяет эффективно обеспечивать бесперебойный процесс производства и реализации продукции и своевременно исполнять свои обязательства. Отсюда следует, что первоначальные причины неплатежеспособности или предпосылки банкротства зарождаются внутри финансов предприятия, из-за чего по каким-то причинам возникает регулярная неспособность платежа.

1.2 Причины неплатежеспособности предприятий в России

Рыночная экономика, т.е. экономика, когда товары производятся и распределяются не в плановом порядке, а благодаря частной инициативе независимых предпринимателей, ориентированных на спрос потребителей, доказала свою жизнеспособность на протяжении длительного времени, поскольку она:

- изначально ориентирована на платежеспособный спрос потребителей;

- основана на частной инициативе предпринимателей, вынужденных в целях максимизации своих доходов ориентироваться на потребителей (рынок) и на снижение собственных издержек. Отсюда стимулы технического прогресса, эффективности производства и т.д.;

- предполагает конкурентную борьбу предпринимателей и отсев или банкротство тех, кто отстает от растущих запросов рынка по качеству и ассортименту товаропредложения, а также по уровню собственных издержек.

Социалистическая административно-плановая экономика также всегда претендовала на высокую эффективность. И она действительно оказывалась высокоэффективной, когда концентрировалось на крупных политико-экономических задачах (выход в космос, строительство крупного предприятия, создание наиболее эффективных видов вооружений и т.д.). В то же время в сфере производства товаров для населения, для массовых потребителей плановая экономика всегда предлагала рынку ограниченный ассортимент, как правило, невысококачественных товаров, изготавливаемых по устаревшим технологиям. Фактически плановая экономика не столько ориентировалась на рынок, сколько навязывала ему продукты медленно обновляемых производств и технологий, не оставляя потребителям другого выбора. Современная российская экономика накануне ее реформирования именовалась экономической развитого социализма. Она формировалась многие десятки лет и обрела ряд специфических характеристик, совершенно неведомых рыночной экономике.

В отличие от рыночной экономики, где предприятия создаются и находят свое место на карте страны как продукт инициативы предпринимателей, заинтересованных в доходах от открывающихся рынков, российская экономика в основном была выстроена после 30-х годов на основе централизованных планов из расчета единых и достаточно низких энергетических и транспортных тарифов. Предприятия строились очень крупными и, в силу этого, негибкими. Каждое предприятие обычно специализировалось на своих производственных функциях. Дублирования (и потенциальной конкуренции) допускалось очень мало.[6]

В результате создалось очень много больших, малогибких предприятий с высокой степенью монополизма, с высокой энергоемкостью и значительной зависимостью от транспортной сети. Многие из них оказались совершенно неконкурентоспособными, когда на российский рынок стали поступать импортные товары.

Если в одни предприятия вкладывалось избыточно много средств, другие из-за дефицита капитальных вложений едва развивались. В результате накопилась достаточно высокая доля откровенно устаревших предприятий - малопроизводительных шахт, чугунолитейных заводов. К сожалению, многие такие предприятия являются градообразующими, однако в условиях рынка они оказались лишними.

Очень многие заводы строились как универсальные производства для выпуска единичных и малосерийных изделий. В такие заводы не встраивался конвейер или производственный поток. Подобные заводы, которые можно назвать заводами-конгломератами, представляют из себя, по сути большую хорошо оснащенную мастерскую, не способную, однако, производить прибыль. В условиях рынка такие предприятия также оказались неконкурентоспособными.

Социалистическая экономика всегда отличалась высоким уровнем милитаризации, большим количеством оборонных и работающих на оборонные нужды предприятий, где производство гражданской продукции, так называемых товаров народного потребления, составляло очень небольшой удельный вес. Снижение государственного оборонного заказа поставило такие предприятия в очень сложное положение.[7]

Социалистическая экономика развивалась на пространстве всего социалистического лагеря, не считаясь с его условными государственными и экономическими границами. Более того, закладывались и реализовались схемы межгосударственной кооперации, когда изделие или узел машины производились в одной стране, а сборка - в другой.

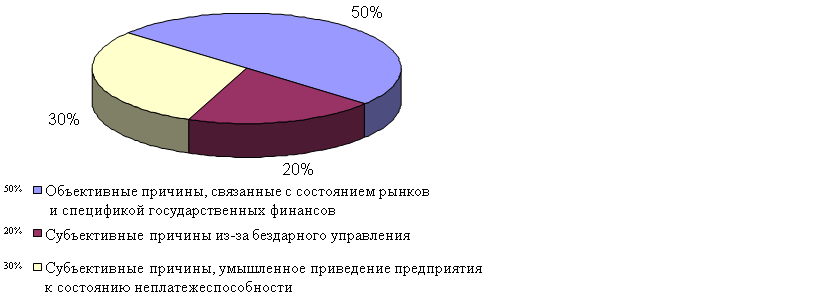

Потенциальные предприятия-банкроты условно можно распределить по группам, выделив причины, приведшие эти предприятия к такому состоянию. Данные приводятся Федеральной службой РФ по финансовому оздоровлению и банкротству за 2006 год:

- 50% предприятий находятся в тяжелом положении по объективным причинам, связанным с состоянием рынков и спецификой государственных финансов;

- 20% - исключительно из-за бездарного управления;

- 30% -составляют те, руководители которых специально "закапывают" свои предприятия, приводят к состоянию банкротства, преследуя понятные цели.

Вся эта совокупность специфических характеристик определила особую предрасположенность многих российских предприятий к кризису и предбанкротным явлениям в условиях реформирования экономики, т.е. помимо финансовых причин неплатежеспособности, достались в "наследство" структуры и проблемы административно-плановой экономики. Соответственно причины, по которым предприятие оказалось неплатежеспособным, подразделять на внешние (независящие от самого предприятия) и на внутренние.

Представляется очевидным, что неплатежеспособность прямо пропорциональна объему обязательств. Действительно, абсолютно платежеспособным является предприятие, капитал которого полностью является собственным, а обязательства отсутствуют (на рисунке 1.1).

Так как обязательства возникают всегда (например, по налогам), это означает, что данное предприятие с опережением (авансом) исполняет свои обязательства. Оно никому не должно, и вопрос о его неплатежеспособности просто не возникает. В то же время может абсолютно не иметь собственного капитала, работать целиком на заемных средствах и оставаться платежеспособным. Все зависит от выручки. Например, предприятие, не имея ни

единицы собственного капитала, работает целиком на заемных средствах в объеме 1000 условных единиц. Но если его средняя выручка равна 100 единицам, оно успевает рассчитаться с кредиторами за 10-дневный цикл и никаких проблем с его платежеспособностью у кредиторов не возникает. Таково справедливо, однако, если кредиторов устраивает 10-дневный цикл, т.е. они склонны отпускать свои средства и товары в ссуду на 10 дней. Из вышеприведенного примера следует, что неплатежеспособность прежде всего обратно пропорциональна выручке. Чем меньше выручка, тем выше неплатежеспособность (естественно, при наличии обязательств).

Рисунок 1.1 - Распределение предприятий по причинам, вызвавшим их предбанкротное состоянию [8]

В общем и целом неплатежеспособность предприятия как тенденция прямо пропорциональна объему обязательств и обратно пропорциональна величине среднедневной выручки.

Если за определенный период темпы роста обязательств были выше темпов роста выручки, то предприятие продвинулось в направлении роста неплатежеспособности. [9]

В общем случае причинами неплатежеспособности являются факторы, влияющие на:

- снижение или недостаточный рост выручки;

- опережающий прирост обязательств.

Замедление темпов роста выручки либо ее абсолютное снижение наблюдается при:

- затоваривании, когда рынок снижает спрос на продукцию из-за неудовлетворительного качества, высокой цены или снижение на нее потребности;

- растущем невозврате платежей за отгруженную продукцию, когда предприятие работает с ненадлежащим покупателем или не свободно в выборе надлежащего;

- сужении рынка за счет ограничения на него доступа путем ввода запросов, квот, таможенных барьеров и т.д.

Иными словами, здесь простые причины: или не берут продукцию (услуги) или берут, но не платят, или не пускают на рынок.

Опережающий темп прироста обязательств наблюдается в случаях, когда:

- предприятие осуществляет неэффективные долгосрочные финансовые вложения (капиталовложения), которые не сопровождаются соответствующим ростом выручки. Здесь может быть и разрыв между сегодняшними вложениями и завтрашним приростом выручки.

- предприятие загружает производство избыточными (неработающими) запасами, которые не увеличивают объемов производства и выручки;

- предприятие наращивает средства в расчетах, которые практически не имеют отношение к выручке;

- предприятие несет убытки.

Данный комплекс общих причин неплатежеспособности характерен для всех предприятий, испытывающих трудности совершенного расчета по своим обязательствам, независимо от страны производства и рынка.

Ситуация особо усугубляется, когда отсутствует планирование и управление денежными потоками.[10]

В общем и целом причины неплатежеспособности могут быть сведены к двум основным:

- отставанию от запросов рынка (по предполагаемому ассортименту, по качеству, по цене и т.д.). В этом случае можно говорить о болезни бизнеса, наиболее наглядно отражается на выручке;

- неудовлетворительному финансовому руководству предприятием, когда оно избыточно отягощается обязательствами. В данном случае можно говорить о болезни финансового управление или менеджмента, что сказывается на приросте массы обязательств.

1.3 Понятие, признаки и виды банкротства

Цивилизованная процедура ликвидации должника, продажи его имущества и расчета с кредиторами называется банкротством предприятия.

Банкротство является результатом развития кризисного финансового состояния, когда предприятие проходит путь от эпизодической к хронической неспособности удовлетворить требования кредиторов, в том числе по обязательным платежам в бюджет и внебюджетные фонды.

Банкротство в строго юридическом смысле слова наступает по решению суда, либо после официального объявления должника о своем банкротстве при его добровольной ликвидации. До этого можно говорить о неплатежеспособности, предбанкротном состоянии или кризисном состоянии. Рассматривая дело о банкротстве, суд может и не объявлять предприятие банкротом, а пойти по пути попыток финансового оздоровления предприятия. [11]

Согласно ФЗ РФ "О несостоятельности (банкротстве)" несостоятельность предприятия (банкротство) - признанная арбитражным судом или объявленная должником неспособность предприятия удовлетворить в полном объеме требования кредиторов по оплате товаров, работ, услуг (иным денежным обязательством), включая неспособность обеспечить обязательные платежи в бюджет и внебюджетные фонды.[12]

Внешним признаком несостоятельности предприятия является приостановление его текущих платежей, если предприятие не обеспечивает или заведомо не способно обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков их исполнения.

Для определения наличия признаков банкротства принимается во внимание размер денежных обязательств, в том числе задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, включая обязательные платежи. Подлежащие уплате за неисполнение или ненадлежащего использования обязательств неустойки (штрафы, пени) не учитываются при определении размера денежных обязательств. Дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику-предприятию в совокупности составляют не менее пятисот установленных законодательством РФ минимальных размеров оплаты труда.

Правом, на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств обладают должник, кредитор и прокурор. Правом, на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением обязанности по уплате обязательных платежей, обладают должник, прокурор, налоговые и иные уполномоченные органы.

Понятие "банкротство" характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятий:

- реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность. В силу реальных потерь используемого капитала катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

- техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

- умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесения или экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факторы умышленного банкротства преследуются в уголовном порядке.

- фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности, с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредиторских обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.[13]

2. Основные направления финансового оздоровления предприятия

2.1 Роль антикризисного управления предприятия при угрозе банкротства

С позиций финансового менеджмента возможное наступление банкротства представляет собой кризисное состояние предприятия, при котором оно неспособно осуществлять финансовое обеспечение своей хозяйственной деятельности. Преодоление такого кризисного состояния, диагностируемого как "угроза банкротства", требует разработки и осуществления специальных методов финансового управления предприятия.

Рыночная экономика выработала обширную систему финансовых методов предварительной диагностики и возможной защиты предприятия от банкротства, которая получила название "система антикризисного финансового управления". Эта система базируется на определенных принципах, к числу основных из которых относятся:

- постоянная готовность к возможному нарушению финансового равновесия предприятия. Теория антикризисного финансового управления исходит из того, что достигаемое в результате эффективного финансового менеджмента финансовое равновесие предприятия очень изменчиво в динамике;

- ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что угроза банкротства предприятия реализует самый высокий уровень катастрофического риска, присущего финансовой деятельности предприятия, и связана с наиболее ощутимыми потерями капитала собственников, она должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации;

- дифференциация индикаторов кризисных явлений по степени их опасности для финансового развития предприятия. Эти индикаторы фиксируют различные аспекты финансовой деятельности предприятия, характер которых с позиции генерирования угрозы банкротства неоднозначен;

- срочность реагирования на отдельные кризисные явления в финансовом развитии предприятия. В соответствии с теорией антикризисного финансового управления каждое появившееся явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом предприятия, но и порождает новые сопутствующие ему кризисные финансовые явления. Поэтому чем раньше будут включены антикризисные механизмы по каждому диагностируемому кризисному явлению, тем большими возможностями к восстановлению нарушенного финансового равновесия будут располагать предприятия;

- адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями вызванными сокращением объемов операционной деятельности, приостановлением реализации инвестиционных проектов и т.п.;

- полная реализация внутренних возможностей выхода предприятия из кризисного финансового состояния. В борьбе с угрозой банкротства, особенно на ранних стадиях ее диагностики, предприятие должно рассчитывать исключительно на внутренние финансовые возможности;

- использование при необходимости соответствующих форм санации предприятия для предотвращения его банкротства. Если угроза банкротства диагностирована лишь на поздней ее стадии и носит катастрофический характер, а механизмы внутренней ее нейтрализации не позволяют достичь необходимого эффекта в восстановлении финансового равновесия предприятия, оно должно инициировать свою санацию, избрав для этого эффективные формы. [13]

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающаяся в разработке системы методов предварительной диагностики угрозы банкротства и "включении" механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния.

Реализация политики антикризисного финансового управления предприятием при угрозе банкротства предусматривает:

- осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития.;

- определение масштабов кризисного состояния предприятия;

- исследование основных факторов, обуславливающих кризисное развитие предприятия;

- формирование системы целей выхода предприятия из кризисного состояния, адекватных его масштабам.[19]

2.2 Этапы реструктуризация предприятий и компаний

Цель проектов реструктуризации — улучшение качественных показателей предприятий и компаний за счет реформирования систем организации и управления.

Предприятие (организация) под воздействием изменения спроса на продукцию/услуги, методы их производства и обслуживания сталкивается с необходимостью радикального изменения своих структуры и функций в форме слияния и приобретения, разделения и выделения, преобразования (этот процесс называют реорганизацией) или, что чаще,— комплексного изменения методов функционирования для решения проблем выживания или повышения эффективности работы — реструктуризацией (говорят также — реформированием).

К этапам реструктуризации относят:

- диагностику предприятия;

- организационное проектирование;

- совершенствование структуры и функций управления;

- развитие финансовых методов управления.

Различают два аспекта эффективности управленческих решений, связанных с реструктуризацией:

- целевой — отражает меру достижения целей организации;

- затратный — отражает экономичность способов преобразования ресурсов в результаты производства.[20]

Типовая программа сокращения затрат представлена в таблице 3.1.

Таблица 3.1 – Типовая программа сокращения затрат

| Неотложные меры: борьба с кризисом денежных средств: |

|

- сокращение рабочих мест соответственно сокращению объема продаж; - сокращение накладных расходов соответственно сокращению объема продаж; - сокращение дополнительных расходов (благоустройство, второстепенные проекты и т.д.); - снижение закупок материалов до минимального уровня, необходимого для выполнения текущих заказов; - прекращение производства «на склад»; использование всех возможностей получения скидок на материалы, энергию и транспорт. |

| Разовые меры: структурное сокращение затрат: |

|

- сокращение должностей на корпоративном уровне и в подразделениях; - -- сокращение операционных затрат в связи с сокращением числа подразделений; - продажа и перераспределение активов. |

| Постоянные меры: повышение эффективности работы: |

|

- повышение производительности труда; - совершенствование обслуживания клиентов; обеспечение качества продукции; - внедрение автоматизированных информационных систем; обеспечение своевременности поставок; - совершенствование продукции; повышение технологичности продукции; - развитие долгосрочных отношений с поставщиками для обеспечения для обеспечения качества поставок и снижения затрат; - быстрое реагирование на изменяющиеся условия рынка; - внедрение инноваций. |

Основными видами дополнительных затрат, связанных с реструктуризацией, являются:

- подготовка и сопровождение внедрения проекта реструктуризации;

- затраты на переоснащение и сопутствующие капитальные затраты;

- обучение (повышение квалификации) работников;

- развитие службы маркетинга (в том числе, международного);

- проведение мероприятий, связанных с улучшением психологического климата в компании в период реструктуризации.

Во всех крупных американских и большинстве европейских компаний созданы специальные подразделения по развитию, основной задачей которых является совершенствование структуры и функций. По имеющимся зарубежным данным, затраты на реструктуризацию, как правило, не превышают 0,3—0,5 % от затрат компании. Комплексная реорганизация обходится значительно дороже, так как связана с работами по консервации (продаже, покупке, слиянию, перевооружению) подразделений и ее стоимость может доходить до 5—7 % и более от затрат компании.

Осуществление в 1999—2009 гг. Нижегородской программы реструктуризации (9 предприятий) потребовало около 1 млрд. руб. на оплату работы консультантов. За полгода на этих предприятиях был получен. Прирост объемов продаж на 98 млрд. руб. и прирост выплаты налогов в бюджеты всех уровней — 17 млрд. руб. Следует заметить, что в масштабе страны на санацию предприятий в бюджете выделяются в сотни раз большие средства, чем потребовалось бы на их системную реструктуризацию. Аналогичный опыт авторов, полученный при проведении работ по реструктуризации предприятий нефтегазостроительного профиля и промышленно-гражданских объектов Москвы, показывает, что каждый рубль, вложенный в реструктуризацию, дает не менее 5—7 руб. отдачи.

Обобщенные данные по зарубежным аналогам (понижающий коэффициент на Российские условия хозяйствования принят равным 0,5) свидетельствуют о следующих параметрах эффективности реструктуризации компаний инвестиционно-строительного типа:

- сокращение строительной фазы проекта на 13 — 15%,

- сокращение инвестиционного цикла в целом на 7 — 9%,

- повышение выработки на 1 работающего на 12 — 20%.

Особая роль принадлежит команде проекта, создаваемой из работников компании, обычно с привлечением специалистов из консалтинговых фирм.[21]

2.3 Выбор эффективных форм финансового оздоровления предприятия

В системе стабилизационных мер, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации.

Санация представляет собой систему мероприятий по финансовому оздоровлению предприятия, реализуемых с помощью сторонних юридических или физических лиц и направленных на предотвращение объявления предприятия-должника банкротом и его ликвидации.

В условиях рыночной экономики, санация предприятия имеет значительный экономический потенциал, является важным инструментом регулирования структурных изменений и входит в систему наиболее действенных механизмов финансовой стабилизации предприятия.[19]

Санация предприятия проводится в трех основных случаях:

- до возбуждения кредиторами дела о банкротстве, если предприятие в попытке выхода из кризисного состояния прибегает к внешней помощи по своей инициативе;

- если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации;

- если решение о проведении санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и погасить его обязательства перед бюджетом.

Инициируемая предприятием санация представляет сложный и во многих отношениях болезненный для него процесс, требующий эффективного финансового управления на всех стадиях его осуществления.

Санация предприятия, направленная на его реструктуризацию (реорганизацию), может носить следующие основные формы:

- слияние. Такая форма санации осуществляется путем объединения предприятия-должника с другим финансово-устойчивым предприятием. В результате такого объединения предприятие-должник теряет свой самостоятельный юридический статус. Различают: горизонтальное слияние, в процессе которого объединяются предприятия одной отрасли; вертикальное слияние, которое объединяет предприятия смежных отраслей; конгломератное слияние, в процессе которого объединяются предприятия, не связанные между собой ни отраслевыми, ни технологическими особенностями. Для предприятия-санатора побудительным мотивом этой формы санации является обычно достигаемый эффект синергизма, а для санируемого предприятия - возможность сокращения рабочих мест и направленности производственной деятельности;

- поглощения. Эта форма санации осуществляется путем приобретения предприятия-должника предприятием-санатором (для последнего это является одной из форм инвестиций - приобретение целостного имущественного коллектива или основной части его активов). Для санатора эффект поглощения также связан с синергизмом. Санируемое предприятие при поглощении обычно теряет свой самостоятельный статус, хотя как юридическое лицо может сохраниться в виде дочернего предприятия;

- разделение. Такая форма санации может быть использована для предприятий, осуществляемых многоотраслевую хозяйственную (производственную) деятельность. Эффект данной формы санации состоит в том, что за счет существенного сокращения общехозяйственного управленческого аппарата, непроизводственных и вспомогательных служб значительно сокращается сумма постоянных издержек;

- преобразование в ОАО. Такая форма санации, осуществляемая по инициативе группы учредителей, позволяет существенно расширить финансовые возможности предприятия, обеспечить пути его выхода из кризиса и дать новый импульс его экономическому развитию;

- передача в аренду. Эта форма характерна в настоящее время для санирования государственных предприятий, при которой они передаются в аренду членам трудового коллектива. Условием осуществления такой формы санации является принятие на себя коллективом арендаторов долгов санируемого предприятия. Принципиально такая форма санации может быть использована и для предприятий негосударственных форм собственности;

- приватизация. В этой форме санируются государственные предприятия. Условия и формы приватизации государственных предприятий регулируются системой законодательных актов;

- подбор санатора. Такой набор осуществляется исходя из выбранных форм санации и предшествует разработке бизнес-плана санации предприятия, в которой санатор должен принимать обязательное участие.

Затраты на осуществление санации определяются путем разработки специального бюджета. Принципиально эти затраты могут рассматриваться как инвестиции санатора в санируемое предприятие с целью получения прибыли в предстоящем периоде.

Сравнение эффективности различных форм санации позволяет выбрать наиболее оптимальный вариант ее осуществления.

Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией.

3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим»)

3.1 Характеристика и основные экономические результаты деятельности предприятия

ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на рынке товарной продукции. Он создан на базе использования углеводородного сырья нефтяных месторождений Татарстана и Западной Сибири.

Основными направлениями производственной деятельности ОАО "НКНХ" являются:

- переработка широкой фракции легких углеводородов (ШФЛУ);

- производство мономеров и синтетических каучуков (изопренового, бутилового, этиленпропиленового);

- пиролиз бензиновых фракций с производством различных продуктов.

В составе ОАО "НКНХ" 10 заводов, 26 управлений и 21 вспомогательный цех.

Заводы: 1) дивинила (ДБ) и углеводородного сырья (УВС), 2) бутилкаучука (БК), 3) по производству синтетических каучуков (СК), 4) по производству синтетического каучука изопренового (СКИ), 5) этилена (ЭП – 450), 6) окиси этилена с переработкой (ОЭ), 7) стирола и полиэфирных смол (СПС), 8) олигомеров, 9) кирпичный завод, 10) ремонтно-механический завод.

Дата государственной регистрации Общества:

18 августа 1993 г., зарегистрировано Министерством финансов Республики Татарстан и внесено в реестр акционерных Обществ, создаваемых на территории Республики Татарстан, за номером 388.

Перерегистрировано межрайонной инспекцией № 20 МНС РФ по РТ 5 ноября 2008 г. И внесено в Единый Государственный Реестр юридических лиц за основным государственным номером 1021602502316.

Количество акционеров, зарегистрированных в реестре акционеров ОАО «Нижнекамскнефтехим» на 01.03.2009г. – 31118 физических и юридических и номинальных держателей.

Уставный капитал ОАО «Нижнекамскнефтехим» на 01.03.2009 составляет 1 830 239 750 рублей и разделен на 1 830 239 750 штук акций номинальной стоимостью 1 руб. каждая, в том числе 1 611 256 000 штук обыкновенных (голосующих) именных акций и 218 983 750 штук привилегированных именных акций. Все акции размещены; не полностью оплаченные размещенные акции отсутствуют. Уставный капитал оплачен полностью.

Выпуск товарной продукции увеличился за 2008 год на 8,55%, экспорт продукции в стоимостном выражении возрос на 12%, чистая прибыль – на 10,6%, эти показатели красноречиво говорят сами за себя.

Следует отметить, что 2009 год стал периодом активного развития работы с ценными бумагами Общества – успешно размещен третий облигационный займ ОАО «Нижнекамскнефтехим» объемом 2 млрд. рублей; погашен первый облигационный займ объемом 300 млн. рублей и выплачены первые три купона второго облигационного займа.

Стабилизация экономической ситуации активно стимулировала инвестиционную деятельность, за счет собственных и с привлечением заемных средств - продолжалась поэтапная модернизация завода «Этилен-450», строительство производства полистирола и производства бутилкаучуков. В 2008 году завершилось строительство и введены в эксплуатацию установки гидроочистки средних дистиллятов и получения неокисленного битума в составе ОАО «Нижнекамский нефтеперерабатывающий завод». Продолжается работа по внедрению комплексной системы управления на базе программного продукта R/3 (фирмы SAP AG). Успешно внедряется программа энергосбережения.

Традиционно ОАО «Нижнекамскнефтехим» входит в список 200 крупнейших компаний Российской Федерации по рейтингу «Эксперт РА». По рейтингу оценки надежности эмитентов корпоративных облигаций, разработанному банком «Зенит» и журналом «КОМПАНИЯ», Обществу присвоен наивысший рейтинг В+. Все это подтверждает высокую деловую репутацию ОАО «Нижнекамскнефтехим», которая базируется на прозрачности и открытости компании, на мировой известности торговой марки Общества и высокой кредитоспособности – это обеспечивает высокую конкурентоспособность Общества в Российской Федерации и в мире.[14]

За большой вклад в развитие внешнеторговых экономических связей ОАО "НКНХ" было удостоено международного приза "Золотой Меркурий": свидетельствами мирового признания ОАО "НКНХ" являются также международные призы "За лучшую торговую марку", "За технологию и качество, "За коммерческий престиж", присужденное редакцией журнала "Мировая торговля".

3.2 Анализ финансовой устойчивости ОАО "Нижнекамскнефтехим"

Одной из стадий банкротства является финансовая неустойчивость. Прежде чем применить систему критериев для установления удовлетворительности структуры баланса предприятия и выявления неплатежеспособности, рассмотрим и определим финансовую устойчивость предприятия.

Финансовая устойчивость является залогом выживаемости и основой стабильности предприятия. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению, обновлению. Недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству.

Финансовая устойчивость характеризуется соотношением собственных и заемных средств. Важнейшим показателем, характеризующим финансовую устойчивость, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса. В практике этот показатель получил название коэффициент автономии. По нему судят на сколько предприятие независимо от заемного капитала.

собственный капитал

Кавт = ¾¾¾¾¾¾¾¾¾¾, (1)

общая сумма капитала

Чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами экономики. Для коэффициента автономии желательно, чтобы он превышал по своей величине 50%. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

В нашем случае практический интерес представляет общая оценка финансовой устойчивости ОАО "Нижнекамскнефтехим". Дадим оценку общей финансовой устойчивости с позиции обеспеченности запасов и затрат для ведения хозяйственной деятельности источниками их формирования используя несколько показателей.

Наличие собственных оборотных средств (ЕС), равное разнице величины источников собственных средств и величины основных средств:

ЕС = IIIП - IА,

где IIIП - итог III раздела пассива баланса; IА - итого I раздела актива баланса.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (ЕТ), получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств:

ЕТ = ЕС + IVП,

где IVП - итог IV раздела пассива баланса.

Общая величина основных источников формирования запасов и затрат (ES), равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств:

ES = ЕТ + VП,

где VП - итог V раздела пассива баланса.

Затем каждый из приведенных показателей наличия источников формирования запасов и затрат должен быть уменьшен на величину иммобилизации оборотных средств, чтобы определить обеспеченность запасов и затрат источниками их формирования, т.е. определяем излишек или недостаток источников формирования запасов и затрат.

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости при помощи трехмерного показателя:

S = {S(EC); S(ET); S(ES)},

1, если х>0

где функция определяется S(x) =

где функция определяется S(x) =

0, если x<0

Далее выделяются 4 типа финансовой устойчивости:

- Абсолютная устойчивость финансового состояния:

ЕС > 0, ЕТ > 0, ES > 0. S = {1;1;1};

- Нормальная устойчивость финансового состояния:

ЕС < 0, ЕТ > 0, ES > 0. S = {0;1;1};

- Неустойчивое финансовое состояние:

ЕС < 0, ЕТ < 0, ES > 0. S = {0;0;1};

- Кризисное финансовое состояние:

ЕС < 0, ЕТ < 0, ES < 0. S = {0;0;0}.

Сведем полученные значения в трехмерный показатель и определим финансовую устойчивость (таблица 2.1).

Таблица 2.1 – Определение финансовой устойчивости АО Нижнекамскнефтехим"

| Годы | S(EC) | S(ET) | S(ES) | Финансовая устойчивость |

| 1997 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 1998 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 1999 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 2006 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 2007 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 2008 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

| 2009 | 0 | 0 | 1 | Неустойчивое финансовое состояние |

Рассчитав обеспеченность запасов и затрат необходимо для ведения хозяйственной деятельности ОАО "Нижнекамскнефтехим" источниками их формирования, можно заключить, что на протяжении всего отчетного периода с 1.01.97 по 1.09.03 предприятие имело неустойчивое финансовое состояние, предполагающее нарушение платежеспособности. Тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств.

3.3 Анализ платежеспособности предприятия

Признание предприятия неплатежеспособным производится с помощью системы критериев, утвержденных Постановлением Правительства Российской Федерации от 20 мая 1994 года №498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий". На основании информации о предприятии содержащейся в бухгалтерской отчетности производится расчет показателей (критериев), после чего принимается решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным. [15]

Показателями для оценки удовлетворительности структуры баланса предприятия являются:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными средствами;

- коэффициент восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итога II раздела актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог V раздела пассива баланса):

II A

Ктл = ¾¾¾¾¾¾¾¾¾¾¾¾ , (2)

V П

где II A - итог раздела II актива баланса;

V П - итог раздела V пассива баланса;

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяется как отношение разности между объемами источников собственных средств (итог III раздела пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог I раздела актива баланса) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог II раздела актива баланса):

III П - I A

Ктл = ¾¾¾¾¾¾ , (3)

II A

где III П - итог раздела III актива баланса;

I A - итог раздела I актива баланса;

II A - итог раздела II актива баланса.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.[5]

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если коэффициент текущей ликвидности меньше 2, а коэффициент обеспеченности собственными средствами меньше 0,1, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам:

Ктл факт + 6 / Т (Ктл факт - Ктл начало)

Квп = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (4)

2

где Ктл факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктл начало - значение коэффициента текущей ликвидности в начале отчетного периода;

2 - нормативное значение коэффициента текущей ликвидности;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.[22]

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента ликвидности к его установленному значению.

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам:

Ктл факт + 3 / Т (Ктл факт - Ктл начало)

Квп = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (5)

2

где Ктл факт - фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

Ктл начало - значение коэффициента текущей ликвидности в начале отчетного периода;

2 - нормативное значение коэффициента текущей ликвидности;

3 - период утраты платежеспособности предприятия в месяцах;

Т - отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равным 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.[22]

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равным 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Принятие решения о признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным осуществляется в случае наличия оснований:

Ктл < 2, (6)

Косс < 0,1, (7)

а также отсутствия у предприятия реальной возможности восстановить свою платежеспособность:

Квп < 1, (8)

При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия - неплатежеспособным на срок до 6 месяцев.

При отсутствии оснований для признания структуры баланса неудовлетворительной, с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, осуществляется принятие одного из двух следующих решений:

- при значении коэффициента восстановления (утраты) платежеспособности больше 1, решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным не может быть принято;

- при значении коэффициента восстановления (утраты) платежеспособности меньше 1, решение о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным не принимается, однако ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в Федеральном управлении по делам о несостоятельности (банкротстве) при Госкомимуществе России. Это решение принимается в отношении федеральных государственных предприятий, а также предприятий, в капитале которых доля Российской Федерации составляет более 25 процентов. [13]

После принятия решения у предприятия запрашивается дополнительная информация и приводится углубленный анализ его финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидности процедур.

Итак, основанием для принятия решения о несостоятельности (банкротстве) предприятия является система критериев для определения неудовлетворительной структуры баланса, где с помощью коэффициентов определяется общая обеспеченность предприятия оборотными и денежными средствами для ведения хозяйственной деятельности, своевременного погашения его срочных обязательств (коэффициент текущей ликвидности) - оборотные средства должны превышать текущие обязательства в два раза, наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости (коэффициент обеспеченности собственными средствами) - собственные оборотные средства должны составлять не менее 10% в общей сумме оборотных средств, а также возможность восстановления (утраты) платежеспособности. По результатам расчетов может быть принято решение о признании структуры баланса неудовлетворительной, а предприятия - неплатежеспособным. Расчет показателей также носит профилактический характер.

Проанализируем ОАО "Нижнекамскнефтехим" с позиции платежеспособности. Определим удовлетворительность структуры баланса предприятия при помощи методики изложенной в пункте 3.2. Анализ проводится на основании баланса за отчетные периоды с 1997 по 2009 годы.

Расчет показателей за 1997 год:

- коэффициент текущей ликвидности согласно формуле (2)

на 1.01.97

2123994

Ктл = ¾¾¾¾¾¾¾ = 1,22 < 2

1752119 - 17878

на 1.12.97

2516601

Ктл = ¾¾¾¾¾¾¾ = 0,97 < 2

2588904

- коэффициент обеспеченности собственными средствами согласно формуле (3)

7354186 - 7189751

Косс = ¾¾¾¾¾¾¾¾¾ = 0,06 < 0,1

2516601

Структура баланса неудовлетворительна, а предприятие неплатежеспособно т.к. рассчитанные показатели меньше установленных значений.

Рассчитываем коэффициент восстановления платежеспособности согласно формуле (4)

0,97 - 6 / 12 (0,97 - 1,22)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,42 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет. [22]

Расчет показателей за 1998 год:

- коэффициент текущей ликвидности

на 1.01.98

2516601

Ктл = ¾¾¾¾¾¾¾ = 0,97 < 2

2588904

на 1.12.98

2674787

Ктл = ¾¾¾¾¾¾¾ = 0,92 < 2

2917408

- коэффициент обеспеченности собственными средствами

-

7199911 - 7005649

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

2674787

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности

0,92 - 6 / 12 (0,92 - 0,97)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,44 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет.

Расчет показателей за 1999 год:

- коэффициент текущей ликвидности согласно

на 1.01.99

2674787

Ктл = ¾¾¾¾¾¾¾ = 0,92 < 2

2917408

на 1.12.99

3656149

Ктл = ¾¾¾¾¾¾¾ = 0,83 < 2

4391936

- коэффициент обеспеченности собственными средствами

6233070 - 5970907

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

3656149

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности

0,83 - 6 / 12 (0,83 - 0,93)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 0,40 < 1

2

Наличие реальной возможности у предприятия восстановить свою платежеспособность в ближайшее время нет.

Расчет показателей за 2006 год:

- коэффициент текущей ликвидности

на 1.01.2006

3768468

Ктл = ¾¾¾¾¾¾¾ = 0,83 < 2

4521512

на 1.12.2006

7960000

Ктл = ¾¾¾¾¾¾¾¾ = 1,84 < 2

4523727 – 190255

- коэффициент обеспеченности собственными средствами

7527435 - 6994478

Косс = ¾¾¾¾¾¾¾¾¾ = 0,07 < 0,1

7960000

Структура баланса неудовлетворительна, а предприятие неплатежеспособно.

Рассчитываем коэффициент восстановления платежеспособности

1,84 - 6 / 12 (1,84 - 0,83)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,17 < 1

2

Имеется реальная возможность у предприятия восстановить свою платежеспособность.

Расчет показателей за 2007 год:

- коэффициент текущей ликвидности

на 1.01.2007

7972630

Ктл = ¾¾¾¾¾¾¾ = 1,84 > 1

4346102

на 1.12.2007

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,38 > 1

3573096

- коэффициент обеспеченности собственными средствами

14445972 - 13678871

Косс = ¾¾¾¾¾¾¾¾¾ = 0,09 < 0,1

8517290

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности

2,38 - 6 / 12 (2,38 - 1,84)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,1 > 1

2

Расчет показателей за 2008 год:

- коэффициент текущей ликвидности согласно

на 1.01.2008

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,38 > 1

3573096

на 1.12.2008

8517290

Ктл = ¾¾¾¾¾¾¾ = 2,39 > 1

3568208

- коэффициент обеспеченности собственными средствами

767101

Косс = ¾¾¾¾¾¾¾¾¾ = 0,09 < 0,1

8517290

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности

2,39 - 6 / 12 (2,39 – 2,38)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,2 > 1

2

Расчет показателей за 2009 год:

- коэффициент текущей ликвидности

на 1.01.2009

8155577

Ктл = ¾¾¾¾¾¾¾ = 2,39 > 1

3568208

на 1.12.2009

7784469

Ктл = ¾¾¾¾¾¾¾ = 2,85 > 1

2727868

- коэффициент обеспеченности собственными средствами

16417595 - 17414632

Косс = ¾¾¾¾¾¾¾¾¾ = 0,12 > 0,1

7784469

Структура баланса неудовлетворительна.

Рассчитываем коэффициент восстановления платежеспособности

2,85 - 6 / 12 (2,85 – 2,39)

Квп = ¾¾¾¾¾¾¾¾¾¾¾ = 1.29 > 1

2

У предприятия имеется реальная возможность восстановить свою платежеспособность.

Сводим полученные показатели в таблицу для дальнейшего анализа.

ОАО "Нижнекамскнефтехим" имеет неудовлетворительную структуру баланса на протяжении всего периода исследования, несмотря на явное улучшение за 2006 и 2009 годы, когда предприятие имеет реальную возможность восстановить свою платежеспособность (Квп > 1).

Рассмотрим полученные результаты более подробно.

Условие Ктл > 2, как один из признаков платежеспособности означает, что оборотные средства предприятия как вид активов должны покрываться заемными средствами не более чем на половину.

Период с 1997 по 1999 годы показывает, что ОАО "Нижнекамскнефтехим" находился в кризисном состоянии - неплатежеспособно, т.е. не в состоянии полностью рассчитаться по своим краткосрочным обязательствам даже при реализации всех оборотных средств (Ктл).

Таблица 2.2 - Сводные показатели платежеспособности в период с 1997-2009г.

| Показатели | Годы | Нормативное значение | ||||||

| 1997 | 1998 | 1999 | 2006 | 2007 | 2008 | 2009 | ||

| Коэффициент текущей ликвидности | 0,97 | 0,92 | 0,83 | 1,84 | 2,38 | 2,39 | 2,85 | > 2 |

| Коэффициент обеспеченности собственными средствами | 0,06 | 0,07 | 0,07 | 0,07 | 0,09 | 0,09 | 0,12 | > 0,1 |

| Коэффициент восстановления платежеспособности | 0,42 | 0,44 | 0,40 | 1,17 | 1,1 | 1,2 | 1,29 | > 1 |

В самый кризисный 1999 год предприятие в состоянии покрыть лишь 83% от всей суммы краткосрочных обязательств (с учетом продажи всех оборотных средств), о чем свидетельствует Ктл равный 0,83.

2006 год характеризуется явным улучшением финансового состояния предприятия, что показывает Ктл равный 1,84, что позволяет говорить о реальной возможности восстановления платежеспособности. Тенденция резкого улучшения наблюдается и в 2006 году, Ктл составил 2,38, продолжая повышатся до 2,85 в 2009 году. Это позволяет говорить о том, что ОАО "Нижнекамскнефтехим" обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в общей их сумме, необходимых для его финансовой устойчивости. Смысл его заключается в том, что удельный вес собственных оборотных средств не должен опускаться ниже установленной критической отметки - 10%.

ОАО "Нижнекамскнефтехим» обеспеченность собственными средствами ниже установленной критической отметки и на протяжении периода с 1997 по 2006 год практически не изменялась. Лишь в 2006 году наметилась тенденция на улучшение и практически обеспеченность собственными средствами приблизилось к нормативному значению. Признание предприятия неплатежеспособным и имеющим неудовлетворительную структуру баланса вовсе не означает признание предприятия банкротом и, следовательно, не меняет его юридического статуса. Расчет и оценка критериев носят профилактический характер, позволяя лишь констатировать собственником имущества факт неустойчивости финансового состояния предприятия.

Необходимо сделать несколько замечаний по предоставленным в постановлении нормативным значением критериев, основываясь на логике взаимосвязей балансовых статей.

Каждый из двух видов активов - основные и оборотные средства - имеет в общем случае два источника покрытия - собственный либо заемный капитал, причем точное соотношение между этими источниками покрытия любого вида активов установить невозможно. Исходя из заложенной в постановлении логики расчета коэффициента текущей ликвидности Ктл, предполагающей сопоставление активной статьи "Оборотные средства" с пассивной статьей "Краткосрочные обязательства", можно сделать вывод, что статья "Долгосрочный заемный капитал" является источником покрытия основных фондов.

Такая логика представляется вполне оправданной и разумной. Однако отсюда с неизбежностью следует, что приведенный в постановлении алгоритм расчета величины собственных оборотных средств (СОС) не вполне корректен, более точным является следующий алгоритм:

СОС = собственный капитал + долгосрочный заемный капитал -

- основные средства, (8)

СОС = 3П + 4П - 1А,

где 3П - итог III раздела пассива баланса;

4П - итог IV раздела пассива баланса;

1A - итог I раздела актива баланса.

Исходя из выше высказанного, определим и скорректируем показатель обеспеченности собственными оборотными средствами Косс*:

Собственные Долгосрочные Внеоборотные

оборотные средства + обязательства – активы

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾¾ , (9)

Оборотные средства в заказах, затратах и прочих активов

3П + 4П - 1А

Косс* = ¾¾¾¾¾¾¾,

2А

где 2А - итог II раздела баланса.

Рассчитаем коэффициент обеспеченности собственными средствами Косс для ОАО "Нижнекамскнефтехим" в соответствии с предложенными изменениями.

В период с 1997 по 1999 долгосрочный заемный капитал практически не привлекались, поэтому расчет проводим для 2006 и 2009года.

За 2006 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

7527435 + 2929846 - 6994478

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,43

7960000

при нормативе Косс > 0,1.

За 2007 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

14445972 + 4177093- 13678871

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,58

8517290

при нормативе Косс > 0,1.

За 2008 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

14727617 + 4177093- 13960516

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,58

8517290

при нормативе Косс > 0,1.

За 2009 год:

- коэффициент обеспеченности собственными средствами согласно формуле (9)

15497729 + 4710275- 15625339

Косс* = ¾¾¾¾¾¾¾¾¾¾¾¾¾ = 0,56

8155577

при нормативе Косс > 0,1

Таблица 2.3 - Сводные показатели платежеспособности за годы

| Показатели | Годы | Нормативное значение | ||||||

| 1997 | 1998 | 1999 | 2006 | 2007 | 2008 | 2009 | ||

| Ктл | 0,97 | 0,92 | 0,83 | 1,84 | 2,38 | 2,38 | 2,85 | 2,38 |

| Косс | 0,06 | 0,07 | 0,07 | 0,07 | 0,09 | 0,09 | 0,12 | 0,09 |

| Косс* | 0,06 | 0,07 | 0,07 | 0,43 | 0,58 | 0,58 | 0,56 | 0,58 |

| Квп | 0,42 | 0,44 | 0,40 | 1,17 | - | - | - | - |

| Куп | - | - | - | - | - | - | 1,1 | |

Исходя из этого, можно сделать вывод, что в 2004 году ОАО "Нижнекамскнефтехим" имеет удовлетворительную структуру баланса и является платежеспособным.

Теперь необходимо рассчитать коэффициент утраты платежеспособности:

Ктл - 3 / 12 (Ктл – Ктл нач)

Куп = ¾¾¾¾¾¾¾¾¾¾¾, (10)

2

2,85 - 3 / 12 (2,85 – 2,39)

Куп = ¾¾¾¾¾¾¾¾¾¾¾ = 1,12 (> 1).

2

Это говорит о том, что потеря платежеспособности в ближайшее время для ОАО "Нижнекамскнефтехим" не грозит.

Из алгоритма расчета коэффициента текущей ликвидности Ктл легко видеть, что его рост в динамике может быть достигнут за счет сокращения кредиторской задолженности, либо за счет опережающего роста оборотных средств (текущих активов). Из баланса соотношений понятно, что само по себе уменьшение кредиторской задолженности невозможно – оно всегда сопровождается эквивалентным сокращением текущих активов. Поэтому единственным применяемым средством восстановления платежеспособности является наращивание текущих активов предприятия за счет результатов хозяйственной деятельности с одновременным увеличением пассивной статьи "Прибыль".

Таким образом, критерием восстановления платежеспособности является получение в прогнозируемом периоде прибыли в размере необходимом для обеспечения двукратного превышения текущих активов над текущими обязательствами. [18]

Безусловно, существуют чрезвычайные меры, в принципе возможные для восстановления платежеспособности, однако реализация их либо требует достаточно длительного промежутка времени, либо нежелательна, поскольку связана с уменьшением имущественного потенциала предприятия или негативными изменениями в нем, которые могут сказаться в будущем.

Основные из них:

- продажа части основных средств как способ расчета с кредиторами по текущим обязательствам.

- увеличение уставного капитала.

Отметим, что данный вариант в отдельных случаях достаточно длителен по времени и нередко сопровождается определенными издержками.

В частности, дополнительная эмиссия акций - это весьма дорогостоящий процесс, которому нередко сопутствует падение рыночной цены акций фирмы эмитента. Причины тому могут быть разные, однако основная из них лежит, по-видимому, в области психологии. Логика рассуждения потенциального инвестора примерно такова: если бы дела у фирмы шли хорошо, вряд ли ее владельцы стали расширять круг собственников, а попросту предпочли бы приемлемый источник финансирования - ссуды банка.

- получение долгосрочной ссуды или займа (в последнем случае происходит некое условное перераспределение источников средств - часть собственного капитала, служившая источником покрытия основных средств, теперь становится источником покрытия оборотных средств). Отметим, что если полученная ссуда носит целевой характер, то улучшение платежеспособности по формальным критериям на самом деле является фиктивным.

- получение государственной финансовой поддержки на безвозвратной основе из бюджетов различных уровней, отраслевых и межотраслевых бюджетных фондов. Этот источник связан с выполнением ряда условий, в частности наличия плана финансового оздоровления (бизнес-плана).

Если учесть, что на протяжении практически всех лет рыночных преобразований огромное количество предприятий промышленности имеют низкие по сравнению с принятым значением коэффициента текущей ликвидности, то скорее всего, вызывает сомнения не неплатежеспособность предприятия, а позаимствованные из стран с развитой рыночной экономикой и применяемые в отечественной практике критерии оценки платежеспособности отечественных предприятий.

Условие Ктл>2 само по себе является достаточно жестким и вряд ли выполнимым для большинства предприятий. Критическое значение "2" взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать, как и в условиях централизованно планируемой экономики, со значительным дефицитом собственных оборотных средств.

В экономически развитых странах нормативные значения подобных коэффициентов дифференцированы по отраслям и подотраслям и, что очень важно, используются не для принятия волевых решений, а лишь как средство анализа.