Дипломная работа: Анализ хозяйственной деятельности предприятия на примере фирмы

Дипломная работа: Анализ хозяйственной деятельности предприятия на примере фирмы

Содержание

Введение

1. Теоретические и методические аспекты затрат предприятия

1.1 Понятие издержек, классификация затрат

1.2 Себестоимость продукции и ее калькулирование

1.3 Снижение производственных затрат – важнейшая проблема деятельности предприятий в современных условиях

1.3.1 Функционально–стоимостной анализ

1.3.2 Новая ресурсосберегающая технология

1.4 Отражение затрат на производство в бухгалтерском учете

2. Анализ затрат на производство продукции на ОАО КМЗ

2.1 Экономическая характеристика объекта исследования

2.2 Анализ финансового состояния предприятия

2.2.1 Анализ финансовой структуры баланса

2.2.2 Анализ финансовой устойчивости предприятия

2.2.3 Анализ платежеспособности предприятия

2.2.4 Комплексная оценка эффективности деятельности предприятия

2.3 Анализ затрат на производство продукции

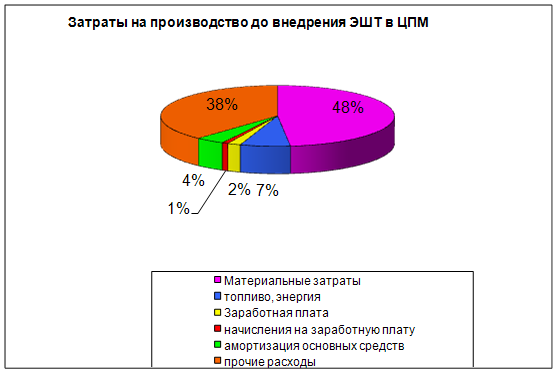

2.3.1 Анализ общей суммы затрат на производство продукции в ЦПМ

2.3.2 Анализ себестоимости отдельных видов продукции в ЦПМ

3. Рекомендации по внедрению новой технологии (ЭШТ) и ее влияние на производственные затраты

3.1 Анализ общей суммы затрат на производство продукции в ЦПМ

3.2 Анализ себестоимости отдельных видов продукции в ЦПМ

3.2.1 Анализ материальных затрат отдельных видов продукции

3.3 Определение резервов снижения себестоимости и экономического эффекта продукции ЦПМ

3.4 Анализ безубыточности производства ЦПМ

Заключение

Список использованных источников

Введение

Каждое предприятие, фирма прежде чем начать производство продукции, определяет, какую прибыль, какой доход она сможет получить.

Прибыль предприятия, фирмы зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело – затраты на производство продукции – издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Механизм хозяйствования определяется степенью управляемости затратами. К основным задачам учета затрат относят:

1) информационное обеспечение администрации предприятия;

2) наблюдение и контроль за фактическим уровнем затрат;

3) исчисление себестоимости продуктов для оценки готовой продукции;

4) выявление и оценка экономических результатов структурных подразделений

5) систематизация информации для принятия решений долгосрочного характера – окупаемость, рентабельность продукции др.

Основное назначение сущности учета затрат – контроль за производственной деятельностью и управление затратами на ее осуществление.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние предприятия.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

-полная себестоимость товарной продукции в целом и по элементам затрат;

-затраты на рубль товарной продукции; калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам

-себестоимость отдельных изделий;

-отдельные статьи затрат.

Источники информации: “Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)”, плановые и отчетные.

1. Теоретические и методические аспекты затрат предприятия

1.1 Понятие издержек, классификация затрат

Производство и реализация продукции требуют расходы определенных видов ресурсов в натуральном выражении: материальных, трудовых, информационных. Для оценки эффективности деятельности предприятия требуется оценка этих затрат в стоимостном выражении, или издержек. Под издержками понимается совокупность затрат предприятия, необходимых для осуществления производственно- сбытовой деятельности. Соответственно затраты предприятия в процессе производства представляют собой издержки производства сбытовые, снабженческие, торгово-посреднические затраты – издержки обращения.

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции(работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В издержки производства и реализации включаются затраты, связанные с -непосредственным производством продукции, обусловленные технологией и организацией производства;

- использованием природного сырья;

- подготовкой и освоением производства;

- совершенствованием технологии и организации производства, а также улучшением качества продукции, повышением ее надежности и других эксплуатационных свойств (затраты некапитального характера);

- изобретательством и рационализацией, проведением опытно- экспериментальных работ, изготовлением и испытанием моделей и образцов, выплатой авторских вознаграждений и т.п.;

- обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддерживанием основных производственных фондов в рабочем состоянии, выполнением санитарно- гигиенических требований;

- обеспечением нормальных условий труда и техники безопасности;

- управлением производством: содержанием работников аппарата управления предприятия, фирмы и их структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами, связанными с коммерческой деятельностью предприятий, фирм и т.п.;

- подготовкой и переподготовкой кадров;

- отчислением на государственное и негосударственное социальное страхование и пенсионное обеспечение, в Государственный фонд занятости населения;

- отчислением по обязательному медицинскому страхованию;

- проценты за банковский кредит;

- затраты по поддержанию основного капитала в работоспособном состоянии и др.

Экономически обоснованная классификация затрат является основной организацией учета производственной деятельности.

Затраты на производство группируются по следующим основным признакам:

1 По месту их возникновения (цех, корпус, предприятие в целом)

2 По составу затрат

- однородные

- комплексные

Однородные затраты – это затраты, состоящие из одного экономического элемента.

Комплексные затраты – затраты, состоящие из нескольких экономических элементов, но имеющих одинаковое целевое назначение (ПР. ремонт оборудования – затраты на зарплату, сырье и материалы, отчисления на соц. страхование и т.д.)

3 По экономической роли в процессе производства

- основные

- накладные

Основные затраты включают затраты, непосредственно связанные с выпуском продукции, накладные – на управление и на организацию производства.

4.Затраты по способу отнесения на себестоимость.

- прямые

- косвенные.

Прямые затраты – это расходы строго целевого назначения. Их включают в себестоимость единицы продукции с помощью метода прямой оценки. Например заработная плата основных производственных рабочих, затрат на основные материалы и т.п.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом, поэтому они распределяются между различными изделиями пропорционально тому или иному условному измерителю (чаще всего пропорционально основной зарплате основных производственных рабочих).

5 В зависимости от объемов производства

- переменные

- постоянные

- полупеременные

- полупостоянные

Переменные затраты изменяются прямо пропорционально уровню (объему) производственной деятельности, т.е. увеличению уровня (объема) производственной деятельности в два раза вызовет увеличение совокупных переменных затрат в два раза

![]()

|

затраты на

единицу

|

Рисунок 1 – Переменные затраты на единицу продукции

Уровень (объема) производственной деятельности (единицы продукции)

|

|

|

переменные

затраты

Рисунок 2 – Совокупные переменные затраты

Следовательно, совокупные затраты имеют линейную зависимость от объемов производства, а переменные затраты на единицу изделия являются постоянной величиной.

Примерами переменных производственных затрат являются основные материалы и энергия. Эти затраты находятся в прямой зависимости от изменения объемов производства в определенных пределах.

К непроизводственным переменным затратам можно отнести комиссионные сборы за продажу, которые изменяются в зависимости от выручки с продаж, а также стоимость горючего, которая зависит от покрытого расстояния в милях.

Постоянные затраты остаются неизменными для различных масштабов производства (производственной деятельности) за определенный период времени. Примерами таких затрат являются амортизационные отчисления по зданиям; жалование, выплачиваемое руководителям: сборы за лизинг (долгосрочную аренду) автомобильного транспорта, используемого персоналом, занимающегося непосредственно сбытом продукции

![]() Совокупные

Совокупные

постоянные

затраты

![]()

Рисунок 3 – Совокупные постоянные затраты

Из рисунка видно, что совокупные постоянные затраты остаются неизменными для всех уровней (объектов) производства, а постоянные затраты на единицу продукции уменьшаются с увеличением объема производства.

![]()

Постоянные

затраты на

затраты на

ед. продукции

![]()

Уровень (объем) производственной деятельности

Рисунок 4 – Постоянные затраты на единицу продукции

На рисунке показана динамика совокупных постоянных затрат при условии, что они остаются неизменными для всех объемов производства, но на практике можно ожидать, что эти затраты будут увеличиваться ступенчато.

Однако совокупные затраты обычно графически изображаются неизменными величинами. Это делается исходя из предположения, что на фирмах заранее принимаются решения о том, какие должны быть постоянные затраты и каких объемов производства необходимо достичь.

Необходимо отметить, что совокупные постоянные затраты являются константой, но могут изменяться под воздействием других факторов. Например, если цены растут, то совокупные постоянные затраты тоже возрастут.

Постоянные расходы подразделяются на

- остаточные

- стартовые

Остаточные – та часть постоянных издержек, которая продолжает нести предприятие, несмотря на то, что производство и реализация продукции, на какое-то время приостановлено. Стартовые – те постоянные издержки, которые возобновляются и возникают с возобновлением производства и реализации продукции. Это разделение условно, на какой-то стадии часть стартовых издержек может относиться к остаточным и наоборот. На решение этого вопроса, влияет срок на который приостановлено производство и реализация продукции. Чем длиннее этот период – тем меньше остаточные издержки, так как возрастает возможность освободиться от отдельных видов расходов.

Валовые издержки – это постоянных и переменных издержек.

Предельные издержки – вводятся для расчета издержек при увеличении или уменьшении объема производства.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

Y=a + b*x,

Где Y- сумма затрат на производство продукции; а – абсолютная сумма постоянных расходов; b- ставка переменных расходов на единицу продукции;

Х – объем производства продукции.

В полупеременные затраты включается как постоянная, так и переменная составляющие. Затраты на материально – техническое обеспечение являются полупеременными, составляющими из запланированных (постоянных) затрат на материально- техническое обеспечение, осуществляемое при любом объеме производства, и переменных затрат, которые находятся в непосредственной зависимости от объема производства.

Полупостоянные, или ступенчато (дискретно) возрастающие затраты являются постоянными для конкретного объема производства, но случается так, что в какой-то критический момент они начинают возрастать на определенную величину постоянной затраты можно отличить от полупостоянных по величине изменения объема производства на какой-то момент, в который происходит ступенчатый прирост полных постоянных затрат.

1.2 Себестоимость продукции и ее калькулирование

Себестоимость промышленной продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. Многие из затрат можно планировать и учитывать в натуральной форме, т.е. в килограммах, метрах, штуках и т.д. Однако, чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому измерителю, т.е. представить в денежном выражении. В себестоимость продукции включаются не все издержки предприятия. Так, например, не выключаются расходы непромышленных хозяйств (детские сады, поликлиники, общежития, школы, клубы и т.п., находящиеся на балансе предприятия). Себестоимость является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико–экономического уровня производства и труда, качества управления и т.п. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности и формирование общегосударственного денежного фонда – бюджета.

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают: общепроизводственную себестоимость; фабрично-заводскую или производственную себестоимость; полную себестоимость. Под общепроизводственной себестоимостью понимаются затраты цеха на изготовление выпущенной продукции. Себестоимость продукции (услуг) может определяться для участка, смены и бригады. Фабрично-заводская себестоимость – это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.) Фабрично-заводская себестоимость включает общезаводские расходы в процентном отношении от общепроизводственной себестоимости. Фабрично-заводская себестоимость определяется по формуле:

ФЗС = Сцех (1 + аоз.р)

где Сцех – общезаводская себестоимость;

аоз.р. – общезаводские расходы в долях единицы.

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию, т.е. это сумма фабрично- заводской себестоимости и внепроизводственных расходов (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами). Учитываются и непроизводственные расходы (потери от брака, недостача и порча материалов и готовой продукции).

Полная себестоимость определяется по формуле:

С пол = ФЗС (1 + 0,03)

где 0,03 – расходы, не связанные с производством, в долях единицы.

В зависимости от цели (планирование, учет, анализ и т.д.) могут использоваться следующие разновидности себестоимости: себестоимость валовая; товарно-реализуемая продукция; себестоимость сравнимой продукции; себестоимость единицы продукции; плановая себестоимость; расчетная себестоимость; отчетную (фактическую) себестоимость.

Полная себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов. Расчетная себестоимость используется при технико-экономических расчетах по обоснованию проектов внедрения достижений научно- технического прогресса. Отчетная себестоимость определяет степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими, Фактические затраты могут отклоняться от плановых. Режим экономии создается при улучшении использования основного капитала, трудовых и материальных ресурсов. Превышение отчетной себестоимости над плановой наблюдается при ухудшении работы предприятия. Валовая себестоимость складывается из затрат на производство валовой продукции за вычетом затрат, не включаемых в состав валовой продукции с учетом остатков расходов будущих периодов и предстоящих расходов.

Себестоимость товарной продукции определяется по валовой себестоимости с учетом остатка незавершенного производства. Полная себестоимость товарной продукции включает также внепроизводственные расходы (по сбыту готовой продукции, на стандартизацию, на НИР, на централизованные расходы по подготовке кадров). От того, какие затраты включаются в себестоимость продукции, зависят такие результаты деятельности предприятия, как прибыль и величина налога с прибыли предприятия. При этом могут быть получены различные результаты в зависимости от применяемой системы финансовой отчетности.

В себестоимости продукции отражаются текущие затраты на производство всего объема продукции и каждой ее единицы. В первом случае составляется смета затрат на производство, в которой затраты группируются по элементам для того, чтобы: определить потребность в живом и овеществленном труде на производство запланированного объема продукции; распределить затраты по экономическому содержанию; установить долю того или иного элемента в общих затратах на производство.

При группировке затрат по элементам учитывается степень участия основных элементов производства и необходима для того, чтобы изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес заработной платы сокращается и в том случае, если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что свидетельствует о повышении уровня кооперации и специализации.

Поскольку не все запасы играют одинаковую роль в производственном процессе, для объективности оценки их дифференцируют на более мелкие составляющие (сырье, основные и вспомогательные материалы, покупные изделия и полуфабрикаты и т.д.).

Элементы затрат:

- Материальные затраты (сырье и материалы приобретенные со стороны);

- Заработная плата;

- Отчисления на социальное страхование;

- Амортизация основного капитала;

- Прочие затраты.

Элемент “Материальные затраты”: определяется из цен, по которым они приобретаются (без НДС), наценок, комиссионных вознаграждений, стоимости услуг товарной биржи, таможенных пошлин, платежей на транспортировку, хранение и доставку осуществляемые остальным организациям. Из элемента материальных затрат исключается стоимость возвратных отходов (то есть – остатки сырья, материалов, полуфабрикатов, теплосетей и т.д, утративших полностью или частично потребительские качества исходного сырья). Не относится к возвратным отходам – те остатки, которые передаются в другие цехи в качестве материалов.

Элемент “Затраты на оплату труда”: здесь отражены затраты на основную и дополнительную зарплату промышленно-производственного персонала, так же включаются премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, выплаты зарплаты в соответствии с нормами оплаты труда принятых на предприятии, стоимость продукции выдаваемой в порядке натуральной оплаты, оплаты очередных отпусков, выплаты работникам выходного пособия и т.д.

Элемент “Отчисления в социальные фонды”: отражаются обязательные отчисления установленные законодательно по определенным нормам. В настоящее время – это пенсионный фонд, фонд социального страхования, фонд медицинского страхования, фонд занятости. Исчисление этих обязательных платежей происходит на основе фонда оплаты труда.

Элемент “Амортизация основного капитала”: отражает систему амортизационных отчислений на полное восстановление как собственных, так и арендованных основных фондов, исходя из их первоначальной стоимости по нормам установленным правительством.

Элемент “Прочие расходы”: учитывает расходы, которые не были учтены в перечисленных выше элементах затрат: налоги, сборы, платежи в соответствии с законодательством, платежи за выбросы в окружающую среду, выплаты за изобретательство, платежи за кредиты по ставке ЦБ РФ + 3%, плата за пожарную и сторожевую охрану, переподготовку кадров в пределах 2% от фонда оплаты труда, затраты на командировки, арендную плату, гарантийный ремонт и др.

Группировка затрат по элементам позволяет предприятию определить общую сумму затрат, обусловленную его деятельностью. Структура затрат характеризует производство как трудоемкое, материалоемкое, фондоемкое, смешенное. Изучение структуры себестоимости продукции позволяет определить значение каждого элемента в формирование затрат и выявить направления снижения себестоимости продукции.

Калькулирование себестоимости

-важную роль в определении затрат на предприятиях играет составление калькуляций. На промышленных предприятиях различают следующие калькуляции себестоимости продукции: сметные, плановые, нормативные и отчетные.

Сменные калькуляции составляются на изделие или заказ, которые выполняются в разовом порядке.

Плановые калькуляции составляются на освоенную продукцию, определяя величину допустимых затрат на ее производство и реализацию.

Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по нормам затрат, действующих на момент ее составления.

Отчетные калькуляции показывают фактические затраты на производство о реализацию единицы продукции, нашедшие отражение в бухгалтерском учете по статьям расходов.

Общая сумма плановых (или отчетных) калькуляций себестоимости всех видов продукции должна соответствовать полной себестоимости всей продукции предприятия на планируемый (отчетный) период. В отечественной и зарубежной практике используются различные методы калькулирования. На рисунке представлены основные модели и методы калькулирования себестоимости продукции: модель полного распределения затрат; модель частичного распределения затрат.

Модель полного распределения затрат служит для производственного учета, тогда как модель частичного распределения затрат предназначена, главным образом, для управленческого учета на предприятии.

![]() На основе модели полного распределения

затрат исчисляется себестоимость изделия, заказа, операции или иных объектов

калькуляции. Соответственно себестоимость объекта калькуляций представляет

собой сумму дифференциальных издержек на объект калькуляции и распределенных

общих издержек – накладных, косвенных расходов.

На основе модели полного распределения

затрат исчисляется себестоимость изделия, заказа, операции или иных объектов

калькуляции. Соответственно себестоимость объекта калькуляций представляет

собой сумму дифференциальных издержек на объект калькуляции и распределенных

общих издержек – накладных, косвенных расходов.

Методы калькулирования классифицируются по следующим признакам: объект калькулирования; способ расчета. В зависимости от объекта калькулирования можно выделить следующие методы: по изделиям; позаказный; пооперационный; попередельный; попроцессный; JIT калькулирование. В зависимости от способа расчета можно выделить следующие методы (способы) калькулирования: прямого счета (удельных издержек); нормативный (эквивалентный); расчетно-аналитичнский; параметрический; исключения затрат; коэффициентный; комбинированный.

Общая схема калькулирования себестоимости должна предполагать определение целей и задач калькулирования и на их основе выбора соответствующей модели. В условиях рыночной экономики представляется целесообразным использование на предприятии обеих моделей калькулирования, так как отвечая различным локальным целям и задачам, в целом они направлены на решение глобальной цели – получение прибыли.

Калькулирование себестоимости по статьям расходов

При группировке затрат по калькуляционным статьям определяется состав расходов в зависимости:

- от их направления, т.е. расходы на производство или обслуживание;

- от места возникновения, т.е. основное производство или вспомогательные службы.

Расходы группируются по калькуляционным статьям при определении себестоимости отдельных видов продукции, работ и услуг, а также при оценке степени организационно- технических мероприятий по снижению себестоимости. Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы

Ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения. В качестве типовой группировки применяется следующая номенклатура статей калькуляций:

1 Сырье и материалы.

2 Полуфабрикаты, комплектующие изделия и услуги кооперированных предприятий.

3 Возвратные отходы (вычитаются).

4 Топливо и энергия на технологические цели.

5 Основная заработная плата производственных рабочих.

6 Дополнительная заработная плата производственных рабочих.

7 Отчисления на социальное страхование.

8 Расходы на подготовку и освоение производства.

9 Износ инструментов и приспособлений целевого назначения и прочие специальные расходы.

10 Расходы на содержание и эксплуатацию оборудования.

11 Общепроизводственные расходы.

12 Общехозяйственные расходы.

13 Потери от брака.

14 Прочие производственные расходы.

15 Внепроизводственные расходы.

Затраты на основные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, энергию на технологические цели устанавливаются по нормам расхода и соответствующим ценам с учетом транспортных расходов

Затраты на прямую заработную плату производственных рабочих рассчитываются на каждый вид продукции, исходя из уровня оплаты труда за 1 чел.-час, удельной трудоемкости и объема выпуска данной продукции.

Заработная плата на повременные работы на единицу продукции определяется исходя из общей численности производственных рабочих- повременщиков, фонда их заработной платы и запланированного объема выпуска данной продукции.

Сумма дополнительной заработной платы устанавливается на основе коэффициента, характеризующего отношение общей дополнительной заработной платы к тарифному фонду.

Отчисления на страхование устанавливается по тарифу.

Расходы на содержание и эксплуатацию оборудования определяются различными методами: пропорционально основной заработной плате основных производственных рабочих, путем прямого перерасчета, пропорционально коэффициенто-машино-часам, т.е. исходя из затрат работы станка, условно принятого за базу.

Цеховые и общезаводские расходы устанавливаются по смете затрат и путем отнесения затрат на единицу продукции.

Прочие производственные расходы определяются на основе специальных расчетов и, как правило, включаются в себестоимость соответствующих изделий. Если использовать метод прямой оценки затруднительно, они распределяются между отдельными изделиями пропорционально их производственной себестоимости без учета других производственных расходов.

В общепроизводственные расходы входят заработная плата аппарата управления цеха, амортизация, затраты на содержание и текущий ремонт зданий и сооружений, инвентаря общественного назначения, на рационализацию и изобретательство, охрану труда и т,д. Между отдельными изделиями общепроизводственные расходы распределяются, как правило, пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования.

Общехозяйственные расходы – это расходы на управление заводом или фабрикой, на содержание общезаводского персонала, затраты на общезаводские потребности предприятия. К ним относятся: заработная плата персонала заводоуправления с отчислениями на социальное страхование, расходы на командировки, конторские и почтово-телеграфные расходы, амортизация и ремонт зданий и сооружений общезаводского назначения.

Внепроизводственные расходы включают расходы по сбыту готовой продукции, на стандартизацию, на НИР, на централизованные расходы по подготовке кадров. Так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями пропорционально тому или другому условному измерителю, чаще всего пропорционально заработной плате основных рабочих.

Состав калькуляционных статей зависит от специфики производства, от отраслевого признака предприятия, обычно состав и методы распределения по видам продукции и услугам, определяется отраслевыми рекомендациями. В предпринимательской практике используют сокращенную номенклатуру калькуляционных статей: 1) материальные затраты (сырье, материалы, топливо и энергия на технологические цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты).

Структура себестоимости

При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура себестоимости – это удельный вес, определенной группы затрат (калькуляционной статьи) в общем объеме затрат(выражается в %). Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В зависимости от того, какой вид затрат имеет наибольший удельный вид, в общих затратах, различают:

- материалоемкие производства (машиностроение, легкая и пищевая промышленность);

- трудоемкие производства (точное приборостроение, оптика);

- энергоемкие производства (химическая и нефтяная промышленность, производство строительных материалов);

-фондоемкие производства (черная и цветная металлургия).

Анализ структуры затрат выполняется при проектных разработках, с целью выбора места строительства, а именно:

1 трудоемкие, где дешевая рабочая сила;

2 энергоемкие, где дешевые источники энергии.

На действующем предприятии такой анализ проводится с целью выявления узких мест на предприятии. Как правило мероприятия по совершенствованию технического процесса нацеливают на снижение тех. затрат, которые имеют наибольший удельный вес. Это позволяет достичь наибольшей экономии.

Таблица 1.1 – Технико-экономические факторы (ТЭФ) влияющие на себестоимость продукции

| Группы факторов | Факторы | Калькуляционные статьи, на которые влияют данные факторы |

| 1 | 2 | 3 |

| Повышение технического уровня производства | Внедрение новых, прогрессивных технологий; механизация; автоматизация | Сырье, материалы, энергозатраты, заработная плата |

| Улучшение организации производственного труда | Улучшение организации обслуживания производства, более полное использование основных фондов | Расходы по содержанию и эксплуатации оборудования, цеховые расходы, общезаводские расходы, заработная плата |

| Изменение объема, структуры и размещения производства | Сокращение транспортных потерь, увеличение объема производства, повышение качества производства, изменение размещения производства | Накладные расходы, снижение затрат, стоимость сырья и материалов, энергоресурсов |

| Улучшение использования природных ресурсов и сырья | Изменение состава и качества сырья, изменение объема подготовки работ, комплексная разработка месторождений и комплексное использование сырья | Стоимость сырья, материалов и практически все статьи |

Таблица 1.2 – Технико-экономические показатели (ТЭП) влияющие на себестоимость продукции

| Калькуляционные статьи | Внешние | Внутренние |

| 1 | 2 | 3 |

| 1 | Цены | Нормы расхода |

| 2 | Цены | Нормы расхода |

| 3 | Цены, не зависящие от предприятия | Нормы расхода |

| 4 | Тарифы | Нормы расхода |

| 5 | Минимальная заработная плата | Численность рабочих и ставки |

| 6 | Минимальная заработная плата | Численность рабочих и ставки |

| 7 | Норматив | Численность рабочих и ставки |

| 8 | Норматив внутренний | |

| 9 | Норма амортизации | Стоимость оборудования |

| 10 | Норма амортизации | Стоимость основных фондов, численность и заработная плата ИТР |

Планирование себестоимости

При планировании себестоимости продукции предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство и роста накоплений.

Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывается на несколько лет. При текущем планировании (на год) уточняются перспективные планы на основе данных плановых смет и калькуляции затрат на производство.

Промышленные предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на 1 руб. товарной продукции. Плановый уровень затрат на производство рассчитывается в такой последовательности.

Сначала определяют изменение уровня затрат в планируемом периоде под влиянием ряда факторов и с учетом результатов анализа себестоимости товарной продукции в базисном году. По себестоимости в базисном году устанавливают текущие затраты на 1 руб. товарной продукции. Себестоимость товарной продукции в планируемом году зависит от уровня затрат в базисном году и запланированного объема производства товарной продукции в оптовых ценах предприятия.

Задания по снижению себестоимости сравнимой товарной продукции устанавливаются в процентах к предыдущему году. Сравнимая товарная продукция, запланированная к выпуску, оценивается по плановой и среднегодовой себестоимости предшествующего года.

Экономия по плану снижения себестоимости – это разность между среднегодовой стоимостью товарной продукции за предшествующий год и плановой себестоимостью. Отношение этой экономии к среднегодовой стоимости товарной продукции предшествующего года показывает величину планового снижения себестоимости сравнимой товарной продукции.

При выпуске значительной доли несравнимой товарной продукции используется показатель затрат на 1 руб. товарной продукции, который рассчитывается как частное отделение себестоимости всей товарной продукции предприятия на объем товарной продукции в оптовых ценах предприятия. Этот показатель используется также при определении динамики затрат по несравнимой продукции. Однако для повышения его достоверности необходимо при расчете учитывать изменение объема производства продукции, ее состава, ассортимента и качества. При разработке смет затрат и составлении плановой калькуляции себестоимости товарной продукции используют результаты анализа расходов вспомогательных цехов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, расходов на подготовку и освоение производства и др.

Смета затрат на производство по вспомогательным цехам – вся совокупность затрат этих подразделений, которые включаются в себестоимость товарной продукции исходя из направления использования на основе баланса распределения работ и услуг вспомогательных цехов.

Расходы на содержание и эксплуатацию оборудования, как цеховые, так и общезаводские, рассчитываются по утвержденным на предприятии нормативам (по каждому элементу и статье затрат). Планы по труду, материально-техническому снабжению и услугам материально-технического снабжения служат базой для расчета сметы цеховых расходов. При ее составлении заработная плата вспомогательных рабочих, затраты на вспомогательные материалы и стоимость услуг вспомогательных подразделений распределяются по соответствующим статьям сметы. Затем рассчитываются амортизационные отчисления.

Внепроизводственные расходы включаются отдельной статьей в полную себестоимость товарной продукции, а в общую смету затрат – по соответствующим элементам. На завершающей стадии планирования себестоимости составляется сводная плановая калькуляция себестоимости товарной продукции.

1.3 Снижение производственных затрат – важнейшая проблема деятельности предприятий в современных условиях

1.3.1 Функционально–стоимостной анализ

К наиболее эффективным видам анализа хозяйственной деятельности с целью выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально – стоимостной анализ (ФСА).

ФСА – это метод одновременного и взаимосвязанного исследования функций объекта (изделия, работ, услуг) и стоимости этих функций (затрат живого и овеществленного труда на создание и действие функций). Функции и их стоимость составляют объект ФСА как вида анализа.

Под функциями понимаются потребительские свойства (качества) объекта. Они подразделяются на:

1 главную функцию, выражающую назначение объекта;

2 основные функции, обеспечивающие выполнение главной;

3 вспомогательные функции, реализующие основные;

4 излишние или ненужные, функции;

5 вредные функции. В совокупности функции выражают потребительную стоимость объекта.

Основная цель ФСА – изыскание оптимального соотношения между потребительной стоимостью объекта и затратами на него. Эта цель достигается решением следующих задач:

- потребительная стоимость объекта повышается, а затраты на него сокращаются;

- потребительная стоимость объекта повышается, а затраты на него не изменяются;

- потребительная стоимость объекта повышается быстрее, чем затраты на него;

- потребительная стоимость объекта не изменяется, а затраты на него сокращаются;

- потребительная стоимость объекта снижается медленнее (не ниже главной функции), чем затраты на него.

Решение перечисленных задач основывается на следующих основных принципах ФСА:

- Функциональный подход. Он означает, что при анализе внимание исследователя концентрируется не на объекте и его элементах (носителях функций), а на самих функциях, абстрагируясь от объекта.

- Соединение функционального и экономического подходов. Он позволяет решать одновременно на первый взгляд две взаимно–исключающие задачи – повышение качества и снижение себестоимости объекта.

- Соединение инженерного и экономического подходов. Этот принцип обеспечивает поиск и решение сложных инженерно–экономических задач с целью устранения вредных и ненужных функций, а также снижение затрат дорогостоящих функций.

- Своевременная минимизация будущих затрат. Главное внимание при ФСА уделяется не прошлым затратам, которые уже совершились, а будущим затратам, которые следует минимизировать.

- Нестандартный подход. При ФСА максимально используются оригинальные, необычные, нестандартные решения.

- Широкое использование системного подхода как при исследовании функций (их группировка и определение значимости), так и при исследовании затрат на выполнение этих функций.

- Универсальность ФСА. Согласно этому принципу, ФСА можно применять везде, где создается потребительная стоимость. Объектом его может быть и сам ФСА. Реализация этих принципов с целью решения задач ФСА, обеспечивается его методикой, которая включает следующие основные этапы:

1 Подготовительный, на котором производится выбор объекта анализа, определение цели ФСА, составление рабочего плана и оформление решения о проведении такого анализа.

2 Информационный, на котором производится сбор и систематизация максимально возможной информации о выбранном объекте анализа, изучение технических и экономических характеристик объекта.

3 Аналитический, на котором производится четкое формирование функций, их группировка по значимости, оценка значимости функций в процентах к главной.

4 Творческий, на котором вырабатываются предложения по решению задач, сформулированных на предыдущем этапе, с максимальным использованием методов коллективного творчества и научного прогнозирования.

5 Исследовательский, на котором осуществляется исследование, комплексная оценка и отбор выработанных на творческом этапе предложений и их оформление для дальнейшей реализации.

6 Рекомендательный, на котором производится рассмотрение заключений разных служб (специалистов) по отобранным на исследовательском этапе предложениям, обсуждение, окончательное решение и оформление рекомендаций по результатам ФСА, включая подготовку проекта плана-графика их внедрения.

7 Внедренческий, на котором утверждается проект плана-графика внедрения рекомендаций и осуществляются работы по его выполнению.

Практика применения ФСА, особенно за рубежом, показала, что наибольший эффект он дает на предпроектной и проектной стадиях жизненного цикла изделия. На остальных стадиях его эффективность ниже, но не меньше по сравнению с технико-экономическим анализом, который является его логическим продолжением. Их различия состоят в том, что ФСА позволяет изыскать резервы экономии материальных, трудовых и денежных ресурсов на основе исследования функций объекта, технико-экономический анализ дает возможность выявить резервы экономии этих ресурсов на базе исследования методов и способов создания объекта с уже заданными функциями.

1.3.2 Новая ресурсосберегающая технология

Металлургический комплекс (МК) представляет собой интегрированную систему отраслей черной и цветной металлургии, металлургического, горного машиностроения и ремонтной базы. Металлургический комплекс включает в себя девять подотраслевых подсистем: железорудную или рудную в целом, включая добычу и подготовку марганцового и хромированного сырья; нерудную; основную металлургическую; трубную; метизную; ферросплавную; огнеупорную; коксохимическую; вторичных металлов. Основная металлургическая подотрасль включает последовательные переделы: доменный, сталеплавильный, прокатный, производство изделий из готового проката. Металлургический комплекс имеет ряд особенностей, к числу которых относятся: высокая капиталоемкость комплекса, длительный срок функционирования объектов черной металлургии, тесные технологические связи внутри комплекса. Развитие металлургической промышленности России предопределяет не только экономическую, но и реальную политическую независимость страны, ее индустриальный и оборонный потенциал. За 1991–1998 гг. предприятия металлургического комплекса значительно сократили производство основных видов металлопродукции, о чем свидетельствуют данные таблицы 1.3

Таблица 1.3 – Производство металлопродукции, млн. тонн

| Виды продукции | 2000г | 2001г | 2002г | 2003г | 2004г | 2005г | 2006г | 2007г |

| Руда железная | 90,9 | 82,1 | 76,1 | 73,3 | 78,3 | 72,1 | 71,3 | 72,8 |

| Кокс, влажность 6% | 32,5 | 30,6 | 27,9 | 25,4 | 27,6 | 27,8 | 27,2 | 23,7 |

| Чугун | 48,8 | 46,1 | 40,9 | 36,5 | 39,8 | 37,2 | 37,3 | 34,8 |

| Сталь | 71,1 | 67,0 | 58,3 | 48,8 | 51,5 | 49,3 | 48,4 | 43,8 |

| Прокат готовый | 53,8 | 46,8 | 42,7 | 35,9 | 39,0 | 38,8 | 37,8 | 34,1 |

| Трубы стальные | 9,8 | 8,1 | 5,8 | 3,6 | 3,7 | 3,5 | 3,5 | 2,8 |

Учитывая, что в структуре конструкционных материалов черные и цветные металлы составляют наибольший удельный вес, снижение объемов производства металла привело к значительным перебоям в материально-техническом обеспечении предриятий-потребителей металлопродукции. А сохраняющийся дефицит металла не стимулирует металлургические предприятия к производству экономичных, менее металлоемких видов металлопродукции, выпуск которых связан с повышенной трудоемкостью и затратоемкостью вообще.

В 1999–2003гг. основные структурные изменения в металлургическом комплексе были связаны с внедрением прогрессивных энерго- и ресурсосберегающих и экологически допустимых технологий, когда главным условием развития станут экономичность и экологичность производства, конкурентоспособность продукции на товарных рынках в стране и за рубежом.

Одно из крупнейших достижений в этом направлении – электрошлаковая технология (ЭШТ), разработанная в Институте электросварки им. Е.О.Патона АН УССР. Ныне эта технология известна металлургам всего мира. Составной частью ее являются новые технологические процессы получения литых изделий, обеспечивающие повышение качества металла при одновременном снижении трудоемкости и себестоимости изготовления этих изделий, а также улучшение условий труда на металлургических и машиностроительных предприятиях. В настоящее время подчеркивается необходимость разрабатывать и внедрять высокоэффективные методы повышения прочностных свойств, коррозийной стойкости, тепло- и холодостойкости металлов и сплавов, металлических конструкций. Выполнение поставленной задачи непосредственно связано с дальнейшим развитием электрошлаковой технологии. Другой актуальной проблемой современности является бережное и экономное расходование энергетических и материальных ресурсов. Металл – это “хлеб машиностроения”, и рациональное его использование во многом определяет темпы роста промышленного производства. Широкие возможности экономии металла открываются в связи с внедрением новых направлений электрошлаковой технологии – электрошлакового кокильного литья (ЭКЛ) и электрошлакового переплава (ЭШП) для производства заготовок ответственных деталей машин и инструмента. Применение ЭКЛ и ЭШП дает возможность значительно повысить коэффициент использования металла за счет сокращения металлургического цикла производства заготовок и уменьшения потерь металла в стружку при механической обработке. Электрошлаковый переплав (ЭШП), предусматривающий плавление электрода в охлаждаемом кристаллизаторе, разработан в Институте электросварки им. Е.О.Патона на базе электрошлакового сварочного процесса. ЭШП за сравнительно короткий срок приобрел мировую известность и стал общепризнанным методом получения высококачественных слитков из сталей и сплавов широкой номенклатуры. Электрошлаковая сталь отличается высокой чистотой. Существенным преимуществом ЭШП является то, что рафинированный жидкий металл затвердевает без контакта с окружающей атмосферой и материалом литейной формы – охлаждаемого кристаллизатора. При ЭШП шлак является не только рафинирующей, но и защитной средой. Отсутствие контакта жидкого металла с атмосферой при ЭШП обусловлено наличием на его поверхности жидкой шлаковой ванны, а защита металла от контакта со стенкой кристаллизатора – образованием на внутренней поверхности последнего тонкого слоя шлакового гарнисажа. Благодаря этому слиток ЭШП приобретает гладкую поверхность, лишенную характерных для обычного литья поверхностных дефектов. Плотность металла ЭШП, как правило, при прочих равных условиях, выше плотности металла открытой выплавки, что обусловлено направленным характером его затвердевания в условиях поступления тепла к металлической ванне сверху и интенсивного отвода тепла в слиток и стенку охлаждаемого кристаллизатора. Высокая чистота и плотная структура литого электрошлакового металла обуславливают его большую пластичность и вязкость по сравнению с металлом открытой выплавки. При этом литой электрошлаковый металл более изотропен. Электрошлаковое кокильное литье (ЭКЛ) – двухстадийный процесс: вначале в электрошлаковой тигельной печи получают жидкий электрошлаковый металл, а затем заливают его в кокиль вместе со шлаком, использованным при плавке. На первый взгляд эта схема несколько необычна с точки зрения общепринятых представлений о технологиях ЭШП и литья. Действительно, металлурги привыкли считать ЭШП процессом одностадийным, при котором плавление и кристаллизация металла осуществляются в одном агрегате. При ЭКЛ литейную форму выносят за пределы плавильного агрегата, но заполнение ее и затвердевание в ней металла происходят под слоем того же шлака, который ранее участвовал в процессе плавки. Следовательно, при электрошлаковом кокильном литье шлак выполняет те же функции, что при ЭШП, а именно: является источником джоулева тепла, рафинирующей средой при плавке, защищает жидкий металл от окружающей атмосферы, предотвращает его контакт с материалом литейной формы и способствует созданию в отливках плотной направленной структуры. Все это дает возможность получить методом ЭКЛ литой металл самого высокого качества без ущерба для его формообразования. Отличие ЭКЛ от существующих методов литейного производства состоит в том, что в литейную форму подают вместе с металлом шлак. При ЭКЛ беспрепятственному разделению металла и шлака в литейной форме способствуют высокая температура заливаемого шлака и, связанная с этим, его более высокая жидкотекучесть, а также применение специальной схемы разливки, предусматривающей плавный перелив расплава из тигля в закрепленный на его носке кокиль. ).

Экономический анализ развития ЭШТ на предприятиях показал ее высокую эффективность. Так, например, экономический эффект в расчете на 1т электрошлаковых отливок колеблется в пределах от 300 до более чем 2 тыс. руб. Решающую роль здесь сыграла значительная экономия металла. Она достигается за счет того, что при ЭШТ заготовки по своей конфигурации максимально приближены к размерам готовой детали, в то время как поковки имеют значительные (до 500% массы готовой детали) припуски на механическую обработку. Именно с помощью технологии ЭШТ стал возможен переплав и отработанных инструментов (сверл, фрез и др.) из быстрорежущей стали.

1.4 Отражение затрат на производство в бухгалтерском учете

В действующем Налоговом Кодексе ст. 253, перечислены расходы, связанные с производством и реализацией , включают в себя:

1 Расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ), услуг, имущественных прав.

2 Расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств, а также на поддержание их в исправленном (актуальном состоянии).

3 Расходы на освоение природных ресурсов.

4 Расходы на научно-исследовательские и опытно - конструкторские разработки.

5 Расходы на обязательное медицинское страхование.

6 Иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости по времени приобретения материально-производственных запасов (способ ФИФО),

- по себестоимости последних по времени приобретения материально – производственных запасов (способ ЛИФО).

Порядок отнесения на себестоимость продукции амортизации основных средств регулируется Положением по Бухгалтерскому учету « Учёт основных средств » ПБУ 6/01.

Существует несколько способов начисления амортизации основных средств:

- линейный способ;

- способ уменьшения остатка;

- способ списания стоимости по сумме чисел срока полезного использования;

- способ снижения пропорционально объёму продукции (работ).

Предприятие самостоятельно выбирает один из способов начисления амортизации. В течение отчетного года амортизационные отчисления по объектам основных средств начисляется независимо от принятого способа начисления в размере 1/10 годовой суммы и данная сумма списывается на себестоимость продукции.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие расходы.

Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в размере элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указанными по бухгалтерскому учету. Данный порядок отражен в ПБУ 10/99 «Расходы организации».

Одной из статей калькуляции продукции расходы научно -исследовательские и опытно – конструкторские работы. Порядок отражения данных расходов отражено в ПБУ 17/02. Учет расходов на научно-исследовательские, опытно- конструкторские и технологические работы.

Данный вид затрат подлежит списанию на расходы по обычным видам деятельности с 1-го числа следующего месяца следующего за месяцем, в котором было начато фактическое применение полученных результатов от выполнения указанных работ в производстве продукции. Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской, технологической работе производится одним из следующих способов:

- линейные способ:

- способ списания расходов пропорционально объему продукции (работ, услуг).

К расходам на научно-исследовательские , опытно конструкторские и технологическим работам относятся все фактические расходы, связанные с выполнением указанных работ. В составе расходов при выполнении научно-исследовательское, опытно- конструкторских и технологических работ включаются:

- стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

- затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

- отчисления на социальные нужды (в т.ч. в данный социальный налог);

- стоимость спецоборудования и спецоснастки;

- амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

- общественные расходы, в случае если они непосредственно связаны с выполнением данных работ.

В течение года списание расходов на научно –исследовательские, опытно- конструкторским и технологическим работам на расходы по обычным видам деятельности осуществляется равномерно в размере 1/12 годовой суммы независимо от применяемого способа списания расходов.

Согласно Налогового Кодекса в расходы на оплату труда включаются следующие суммы:

1 Суммы, начисленные по тарифным ставкам, должностным окладам, специальным расценкам в процентах от выручки, в соответствии с принятыми в организации формами и системами оплаты труда;

2 Начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подробные показатели;

3 Начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями работы в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширения зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях работы, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации.

4 Другие.

В статью расходов на обязательное и добровольное страхование имущества включаются следующие расходы:

1Добровольное страхование средств транспортного (водного, воздушного, наземного, трубопроводного), в том числе арендуемого расхода на содержание которого включаются в расходы с производством и реализацией,

2 Расходы по всем видам обязательного страхования имущества,

3 Добровольного страхования грузов,

4 Добровольное страхование основных средств производственного назначения.

5 Добровольное страхование товарно-материальных запасов.

Расходы по обязательным видам страхования (установленные законодательством РФ) включаются в состав прочих расходов в пределах тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций. Расходы по добровольному страхованию включаются в состав прочих расходов о размере фактических затрат.

2. Анализ затрат на производство продукции на ОАО КМЗ

2.1 Экономическая характеристика объекта исследования

Открытое акционерное общество «Кулебакский металлургический завод» (ОАО КМЗ) зарегистрировано 25.12.1992г Администрацией Кулебакского городского Совета народных депутатов, регистрационный № 282.

Общество является юридическим лицом по действующему законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, валютный и другие счета.

Уставный капитал ОАО КМЗ:

- составляет 42 243 110 руб.;

- разделен на 84 486 220 шт. обыкновенных именных акций одинаковой номинальной стоимостью.

Номинальная стоимость 1 акции составляет 50коп.

Изменений в уставном капитале за 2003г не было.

Добавочный капитал уменьшился на 8106 тыс. руб., за счет списания стоимости завершенного строительства.

По состоянию на 01.01.2004г в реестре акционеров ОАО КМЗ зарегистрировано 6962 акционера, из которых 6947 – физические лица и 15 – юридические лица.

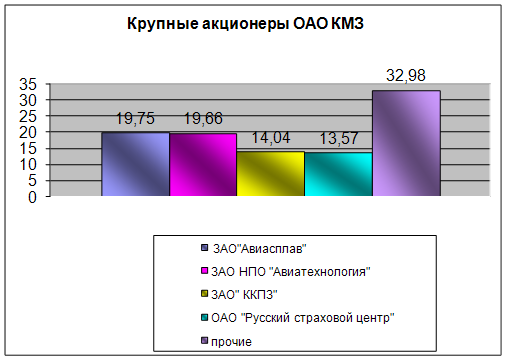

Крупными акционерами, владеющими не менее 5% от общего числа голосов, являются следующие:

Таблица 2.1 – Крупные акционеры ОАО КМЗ

Наименование организации |

Количество акций, шт. | Доля в уставном капитале, % |

| 1 | 2 | 3 |

| ЗАО «Авиасплав» (г. Москва) | 16 683 641 | 19,75 |

| ЗАО «Научно–производственное объединение Авиатехнология» (г. Москва) | 16 610 756 | 19,66 |

| ЗАО «Кулебакский кольцепрокатный завод» (г. Кулебаки) | 11 865 614 | 14,04 |

ОАО «Русский страховой центр» (г. Москва) |

11 462 068 | 13,57 |

Реестродержателем ОАО КМЗ является ЗАО «Нижегородский Регистратор»

Выпуска акций ОАО КМЗ в 2000г. не было.

Акций предыдущих выпусков:

1 выпуск № 32-1п-307 от 29.12.1992г.– оплачен полностью.

2 выпуск № 32-1-1198 от 01.12.1995г.– оплачен полностью.

Не оплаченных или частично оплаченных акций, выпущенных ОАО КМЗ нет.

В собственности акционерного общества акций ОАО КМЗ нет.

ОАО КМЗ имеет 49% акций ЗАО «Кулебакский кольцепрокатный завод» (ЗАО ККПЗ), номинальной стоимостью 1000 руб.

Производственных запасов, переданных в залог нет.

Реализовано продукции в 2003г. на сумму 336 544 тыс. руб. с учетом НДС.

Таблица 2.2 – Основные потребители ОАО КМЗ

Наименование продукции |

Страна |

Организация |

1 |

2 |

3 |

Металлопрокат |

Россия |

ООО «Октовит» г.Москва ООО «Вестметснаб» г.Москва ООО «Снабмаркет» г.Москва ОАО «Контракт» г.Москва ЗАО «Агропромснаб» г.Волгоград ООО «Спецметаллы» г.Москва Завод «Могилевлифтмаш» г.Могилев, Беларусь |

| Кольцевая продукция авиационного назначения | Россия |

ЗАО «НПО Авиатехнология» г.Москва Завод им. Чернышова г.Москва ГПО «Воткинский Завод» г.Воткинск |

| Кольцевая продукция неавиационного назначения | США | Фирма «Дженерал Электрик Транспортные Системы» |

| Фланцы | ФРГ | Фирма «Вильгельм Гельдбах» |

| Бандажи | Россия |

МУП «Ульяновскэлектротранс» г.Ульяновск «Казгорэлектротранс» г.Казань |

| Корпус привода вентилятора | Россия | ОАО «Павловский автобус» г.Павлово |

| Ферротитан | Россия |

ТОО «Кон-Ал» г.Москва ЗАО «НПО Авиатехнология» г.Москва ООО «ЛОКУСТ» г.Москва ПКФ «АЯКС» г.Москва |

Продано продукции ЗАО ККПЗ в 2003г. на сумму 53 884 тыс. руб. с НДС.

Основные потребители продукции – Россия (ЗАО «НПО Авиатехнология» г.Москва).

Качество продукции ОАО КМЗ

В 2003г. продолжались работы по совершенствованию системы предприятия, ее эффективному функционированию. Продолжалась работа по сертификации существующей системы качества представителям инофирм, ее дальнейшее развитие и совершенствование. В течение года проведены аудиты представителями МАК «Авиарегистратора», который подтвердил, что существующая система качества функционирует, поэтому лицензия на проведение работ по изготовлению сварных и цельнокатаных колец для ГТД авиационного назначения была продлена еще на год. Проведен аудит немецким обществом ТЮФ, который подтвердил действие сертификата на 2003-2004г.г. Был проведен аудит производства фланцев для Германии на соответствие его ADW-100 TRD, что позволяет предприятию производить поставку деталей, работающих под высоким давлением, странам Европы. Продолжались работы по квалификационной программе для фирмы «Дженерал Электрик Транспортные Системы», «Дженерал Электрик Авиационные Двигатели».

Поставлены первые партии кольцевых заготовок для этих фирм, а для транспортных систем производится серийная поставка 8 наименований деталей (запорные кольца для подшипников) из углеродистой стали. Согласованы с фирмой Мора Моравия Чехия и поставлены первые партии для авиационных двигателей из никелевых сплавов марок Эи 435 и Эи 437. Проведен аудит и получен сертификат на соответствие производства требованиям ФЫ 9000 версии 1996г. Была освоена отливка слитков из сталей С 22,8, В4А5, В4А2F, 40Х, 40,45 как в мартеновском, так и в сталелитейном цехах. Качество металла пока оставляет желать лучшего, однако, это позволило отказаться от дорогого покупного материала и обеспечить производство фланцев металлом. Работы по повышению качества металла продолжаются.

В 2003г. проводилась работа с поставщиками металла для авиационных двигателей. Так были проведены аудиты ЗАО «СМК» г. Ступино и ВСМПО г.Верхняя Салда, которые являются основными поставщиками металла предприятию.

Освоены новые виды продукции, в том числе :

- новые шифры колец;

- новые виды лигатур и ферросплавов;

- трамвайные бандажи из слитков мартеновской стали собственной выплавки;

- прокатка профилей и прутков из нержавеющей и быстрорежущей стали и титановых сплавов, в том числе и собственной выплавки, на вновь установленных станах продольной прокатки, освоена технология прокатки и шлифовки прутков;

- освоено производство сварных и цельнокатаных колец из сплава ЭП 708-вд нового поставщика металла - ЗАО «СМК» г. Ступино.

Анализ деятельности ОАО КМЗ показал, что имеет место пропуск брака на технологические операции в другие цехи. Большой процент внутреннего брака в мартеновском и сталелитейном цехах, составляющих по 42% от общего брака по заводу (см. рисунок 1 ).

Таблица 2.3 – Результаты качества выпускаемой продукции

| Наименование показателя | Ед. измерения | Периоды | ||

| 2005г. | 2006г. | 2007г. | ||

| Общие потери от брака | тыс. руб | 2110,8 | 2849,6 | 5683,6 |

| % | 1,98 | 1,57 | 1,73 | |

Процент брака по ОАО КМЗ по сравнению с прошлым годом вырос за счет увеличения брака в металлургическом производстве.

В связи с этим главной задачей предприятия является - выпуск качественной продукции, ее конкурентоспособность.

ЗАКЛЮЧЕНИЕ аудиторской фирмы

«РУСАУДИТ - Нижний Новгород»

Исполнительному органу ОАО «Кулебакский металлургический завод» о бухгалтерской отчетности за 2006г.

Нами проведен аудит прилагаемой бухгалтерской отчетности ОАО «Кулебакский металлургический завод» за 2006. Данная отчетность подготовлена исполнительным органом ОАО КМЗ, исходя из требований Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Р.Ф от 06.07.2002г. №43н; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Р.Ф, утвержденного Приказом Минфина Р.Ф от 29.07.1998г. №34н (ред. от 24.03.2000г.); Приказа Минфина Р.Ф «О формах бухгалтерской отчетности организации» от 13.01.2000г. №4н.

По нашему мнению, прилагаемая бухгалтерская отчетность за 2006год с учетом замечаний, высказанных аудиторами, достоверна, т.е. подготовлена таким образом, чтобы обеспечить во всех существенных аспектах отражение активов и пассивов ОАО КМЗ по состоянию на 01.01.2007г. и финансовых результатов его деятельности за 2002год, исходя из требований Положения о бухгалтерском учете и отчетности в Российской Федерации, утвержденного Приказом Министерства финансов Р.Ф от 06.07.1999г. №43н; Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Р.Ф, утвержденного Приказом Минфина Р.Ф от 29.07.1998г. №34н (ред. от 24.03.2000г.); Приказа Минфина Р.Ф «О формах бухгалтерской отчетности организаций» от 13.01.2000г. №4н.

2.2 Анализ финансового состояния предприятия

2.2.1 Анализ финансовой структуры баланса

По данным бухгалтерского баланса составлены аналитические таблицы 2.4 и 2.5, в которых проведена общая оценка средств предприятия и источников их формирования (см. приложение 1)

В аналитическом балансе отражен ряд важнейших характеристик финансового состояния предприятия, такие как:

- общая стоимость имущества предприятия, равная валюте, или итогу баланса;

- стоимость внеоборотных активов (основной капитал), равная итогу раздела 1 актива баланса;

- стоимость оборотных (мобильных) средств (оборотный капитал), равная итогу раздела 2 актива баланса;

- стоимость материальных оборотных средств, равная сумме строк 210+220 актива баланса;

- величина дебиторской задолженности, равная стоке 240 актива баланса;

- сумма свободных денежных средств в широком смысле слова (включая краткосрочные финансовые вложения), равная сумме строк 250+260 актива баланса;

- стоимость собственного капитала равна итогу раздела 3 пассива баланса;

- величина заемного капитала равна сумме строк 590+690 пассива баланса;

- величина долгосрочных обязательств, предназначенных, как правило, для формирования основных средств и других внеоборотных активов, равная итогу раздела 4 пассива баланса;

- величина краткосрочных обязательств, предназначенных, как правило, для формирования оборотных средств, равная строке 610 пассива баланса;

- величина кредиторской задолженности, равная строке 620 пассива баланса.

Таблица 2.4 – Аналитическая группировка и анализ активов предприятия

| Актив баланса | Начало отчетного периода | Конец отчетного периода | Изменение отчетного периода (+,-) | Изменение структуры, % | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. |

% (гр.5* 100/гр1 |

||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 Общая сумма активов | 398030 | 100 | 447037 | 100 | +49007 | +12,3 | х |

| 1.1 Основной капитал | 218166 | 54,8 | 210333 | 47,1 | -7833 | -3,6 | -7,7 |

| 1.2 Оборотный капитал | 179864 | 45,2 | 236704 | 52,9 | +56840 | +31,6 | +7,7 |

| 1.2.1 Запасы | 85127 | 21,4 | 139295 | 31,2 | +54168 | +63,6 | +9,8 |

| 1.2.2 Дебиторская задолженность | 92517 | 23,2 | 91179 | 20,4 | -1338 | -1,4 | -2,8 |

| 1.2.3 Денежные средства | 2220 | 0,6 | 6231 | 1,3 | +4011 | +180,6 | +0,7 |

| 2 Приходится оборотного капитала на рубль основного капитала, руб. | 0,82 | Х | 1,13 | х | +0,31 | +37,8 | х |

Для оценки финансового состояния проведем анализ источников формирования средств предприятия (пассива баланса).

Таблица 2.5 - Аналитическая группировка и анализ пассивов (обязательств) предприятия.

| Пассив баланса | На начало отчетного периода | На конец отчетного периода | Изменения за отчетный период | |||

| тыс. руб. | уд. вес % | Тыс. руб. | уд. вес % | тысруб | уд. вес % | |

| П | 1 | 2 | 3 | 4 | 5 | 6 |

|

1. Источники имущества всего: 1.1 Собственный капитал 1.2 Заемный капитал 1.2.1Долгосрочные обязательства 1.2.2Краькосрочные кредиты и займы 1.2.3Кредиторская задолженность |

398030 86294 311736 10241 17362 281442 |

100 21,7 78,3 3,3 5,7 90,3 |

447037 58924 388113 7317 11978 362237 |

100 13,2 86,8 1,9 3,1 93,3 |

+49007 -27370 +76377 -2924 -5384 +80795 |

+12,3 -31,7 +24,5 -28,5 -31,0 +28,7 |

За отчетный период имущество предприятия увеличилось на 49007 тыс.руб. или на 12,3%/ Различие в величине распределения средств между основными и оборотными активами на начало года сравнительно небольшое (54,8% b 45.2% соответственно). На конец года в этих группах средств произошли изменения как в абсолютной сумме; так и в структуре. Увеличение имущества предприятия обусловлено увеличением оборотного капитала на 56840тыс.руб. или на 31,6% изменением основного капитала на 7833 тыс.руб. или 3,6%. Несмотря на данные изменения, удельный вес оборотного капитала в общей сумме активов возрос на 7,7%, а основного капитала уменьшился на эту же величину. Следовательно, предприятие перераспределило свои средства таким образом, что увеличилась их мобильная часть – оборотные средства. Это может свидетельствовать об изменении характера производства.

Изучение структуры оборотного капитала говорит о том, что затраты составили на начало года 21,4%, денежные средства – 0,6%, расчеты и прочие активы – 23,2%. К концу отчетного периода удельный вес запасов оборотных средств возрос на 9,8% и составил 31,2%, а удельный вес расчетов, наоборот, снизился на 2,8%. Составит на конец отчетного периода 20,4%.

Кроме этого, если в начале года на рубль основного капитала приходилось 0,82 руб. оборотного, то на конец года приходится 1,13руб., что способствует ускорению оборачиваемости условного капитала и более эффективному его использованию.

Также к концу отчетного периода наблюдается прирост источников имущества предприятия, который составил 49007 тыс.руб. или 12,3%. Этот прирост получен за счет роста привлеченных источников, которые по сравнению с началом отчетного года увеличились на 24,5%, собственные же источники снизились на 31,7% за счет уменьшения добавочного капитала т целевого финансирования. Имеется непокрытый убыток на конец отчетного периода в сумме 18116тыс.руб. Изменения к концу отчетного периода произошли и в структуре источников. Так, если на начало года собственные источники составили 21,7%, то к концу 13,2%, заемные же источники составили на начало года 78,3%, а к концу года –86.8%. При этом выросла кредиторская задолженность на 28,7%/

В итоге предприятие расширило свою материальную базу, а также ускорилась оборачиваемость средств. Данные изменения можно оценить положительно. Однако следует обратить внимание на достаточно низкий удельный вес денежных средств составе оборотных, хотя к концу года он и возрос на 1,4%, и на большое отвлечение средств в дебиторскую задолженность покупателей на конец года. Также следует обратить внимание на формирование источников средств предприятия. Увеличение капитала в основном за счет краткосрочных обязательств свидетельствует о достаточно высоком уровне финансовой зависимости, т.е. о неустойчивости финансового положения предприятия, а значит, структура источников формирования капитала указывает на риск для инвесторов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет предприятию повысить эффективность своей деятельности.

2.2.2 Анализ финансовой устойчивости предприятия

Финансовая устойчивость – определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

| Долгосрочные активы (основной капитал) | Собственный основной капитал и долгосрочные кредиты | Перманентный капитал | |

| Текущие активы (рабочий капитал) | Постоянная часть | Собственный оборотный капитал | |

| Переменная часть | Краткосрочный заемный капитал | ||

Поскольку в условиях рыночной экономики осуществление процесса производства, его расширение, удовлетворение социальных нужд предприятия производится за счет самофинансирования, т.е. собственных средств. А при их недостаточности – заемных, то большое значение имеет финансовая независимость от внешних заемных источников, хотя обойтись без них сложно. Поэтому изучаются соотношения заемного, собственного и общего капитала с различных позиций.

Таблица 2.6 – Анализ показателей финансовой устойчивости

| Показатели (коэффициенты) | На начало года | На конец года | Изменения |

| 1 | 2 | 3 | 4 |

|

1.Коэффициент автономии (собственности) Кав =Собственный капитал/Валюта баланса(общий капитал) нормативное значение 0,5-0,8 |

0,3 | 0,2 | -0,1 |

|

2.Коэффициент соотношения заемного и общего капитала К1 з.=Заемный капитал / Общий капитал |

0,7 | 0,8 | +0,1 |

|

3.Коэффициент долгосрочного привлечения заемного капитала К1 з.= Долгосрочные обязательства / Собственный оборотный капитал |

0,11 | 0,11 | - |

|

4.Коэффициент маневренности собственных средств Км= Собственный оборотный капитал / Собственный капитал Нормативное значение не менее 0,3-0,5 |

0,12 | 0,12 | - |

|

5.Коэффициент финансового риска Кф.р.=Заемный капитал / Собственный капитал |

3,618 | 6,600 | +2,982 |

Величина коэффициента финансового риска (плеча финансового рычага) зависит от доли заемного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала.

![]() =

= ![]() :

: ![]() :

: ![]() :

:

![]() :

: ![]() (4)

(4)

Расчет влияния данных факторов произвожу способом цепной подстановки:

Кф.русл.о = 0,783/0,548/0,522/0,847/0,893=3,618

Кф.русл.1= 0,868/0,548/0,522/0,847/0,893 = 4,011

Кф.русл.2 = 0,868/0,470/0,522/0,847/0,893 = 4,677

Кф.русл.3 = 0,868/0,470/0,372/0,847/0,893 = 6,563

Кф.русл.4 = 0,868/0,470/0,372/0,846/0,893 = 6,571

Кф.русл.5 = 0,868/0,470/0,372/0,846/0,889 = 6,600

Общий прирост коэффициента финансового риска за отчетный период составляет 2,982 (6,600-3,618), в том числе за счет изменения:

- доли заемного капитала в общей валюте баланса

4,011-3,618=+0,393

-доли основного капитала в общей сумме активов

-4,677-4,011 = +0,666

-соотношения текущих активов с основным капиталом

-6,563 – 4,677 = +1,886

-доли собственного оборотного капитала в формировании текущих активов

-6,571-6,563 = +0,008

-соотношения суммы собственного капитала с суммой собственного оборотного капитала

-6,600-6,571 = +0,029

Расчет нормативной величины доли заемного капитала

Нз.кап. = dосн.*0,25 + dоб.*0,5(5)

Где, dосн. –удельный вес основного капитала

dоб - удельный вес оборотного капитала

Нз.кап = 0,47*0,25+0,52*0,5 = 0,37

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат. Для характеристики источников формирования запасов и затрат используются следующие показатели:

Таблица 2.7 – Анализ показателей источников формирования запасов и затрат

| Показатели |

На начало года Тыс.руб. |

На конец года Тыс.руб. |

Изменение (+), (-) |

| 1 | 2 | 3 | 4 |

|

1.Наличие собственных оборотных средств Ес = Сс – F 2. Наличие собственных и долгосрочных заемных источников Ет= (Сс + Сд) – F 3.Общая величина основных источников формирования E∑ =(Cc +Cд) – F + Cк = Ет + Ск |

-131872 -121631 -104269 |

-151409 -144092 -132114 |

-19537 -22461 -27845 |

Где, Сс - источник собственных средств, тыс.руб.

F – величина основного капитала, тыс.руб.

Сд – долгосрочные обязательства, тыс.руб.

Cк – краткосрочные кредиты и займы, тыс.руб.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспечения запасов и затрат источниками их формирования.

Таблица 2.8 – Анализ показателей обеспечения запасов и затрат источников формирования.

| Показатели |

На начало года Тыс.руб. |

На конец года Тыс.руб. |

Изменение (+), (-) |

| 1 | 2 | 3 | 4 |

|

1.Излишек (+) или недостаток (-) собственных оборотных средств ± Ес = Ес – Z 2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников ± Ет = Ет – Z =(Cc + Cд) – Z 3.Излишек (+) или недостаток (-) общей величины основных источников формировани ± E∑ = E∑ - Z = (Cc + Cд+Ск)- Z |

+1167 +11408 +28770 |

-80371 -73054 -61076 |

-79204 -61646 -32306 |

Где Z –величина запасов и затрат

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации предприятия по степени их устойчивости.

Таблица 2.9 – Определение типа финансового состояния

| Тип финансовой устойчивости | Значение за ряд лет | |||

| 2004г. | 2005г. | 2006г. | 2007г. | |

| 1 | 2 | 3 | 4 | 5 |

|

1.Абсолютная устойчивость Z < Ec + Ck 2.Нормальная устойчивость Z ≈ Ec + Ck (±10%Z) 3.Неустойчивое (предкризисное) финансовое состояние Z < Ec + Ck + Co Co= Кз-Dз 4.Кризисное финансовое состояние (предприятие находится на грани банкротства) Z > Ec + Ck + Co |

- - + - |

- - + - |

- - + - |

- - + - |

Определяя запас финансовой устойчивости предприятия (зоны безубыточности) все затраты в зависимости от объема производства и реализации продукции разбиваются на переменные и постоянные, определяется сумма максимального дохода и его доля в выручке от реализации продукции, рассчитывается безубыточный объем продаж (порог рентабельности), т.е. сумма выручки, которая необходима для возмещения постоянных расходов предприятия. Прибыли при этом нет, но нет и убытка. Рентабельность при такой выручке равна нулю.

Порог рентабельности = ![]() (6)

(6)

Запас фин.устойчивости= ![]() *100(7)

*100(7)

Таблица 2.10 – Расчет порога рентабельности и запаса финансовой устойчивости предприятия

| Показатели | 2005г. | 2007г. |

| 1 | 2 | 3 |

|

1.Выручка от реализации продукции без НДС, акцизов и др, тыс. руб. 2.Полная себестоимость реализованной продукции, тыс. руб 3.Сумма переменных затрат, тыс. руб. 4.Сумма постоянных затрат, тыс. руб. 5.Сумма маржинального дохода, тыс. руб. (п.1 - п.3) 6.Доля маржинального дохода в выручке, % 7.Прибыль, тыс. руб (п.5 - п.4) 8.Порог рентабельности, тыс. руб 9.Запас финансовой устойчивости : тыс.руб. % |

196042 180649 157462 23187 38580 19,68 15393 117820 78222 39,9 |

322710 302842 276967 25875 45743 14,17 19868 182604 140106 43,4 |

Графический запас финансовой устойчивости представлен на рисунке 6

Определение запаса финансовой устойчивости за отчетный период.

Где ось Х – объем реализации и продукции, тыс.руб.

Ось Y – постоянные, переменные затраты и прибыль, тыс.руб.

Пересечение линии выручки и затрат и есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже – зона убытков.