Дипломная работа: Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

Дипломная работа: Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

ДИПЛОМНА РОБОТА

ДЕПОЗИТНІ ОПЕРАЦІЇ БАНКІВ НА ФІНАНСОВОМУ

РИНКУ УКРАЇНИ

(за матеріалами АТЗТ „АК ПРОМІНВЕСТБАНК”)

ЗМІСТ

Вступ

Розділ 1. Теоретичні засади депозитних операцій

1.1 Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

1.2. Фінансові умови залучення депозитів комерційними банками

1.3 Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Розділ 2. Оцінка системи залучення депозитних коштів в атзт “АК ПРОМІНВЕСТБАНК”

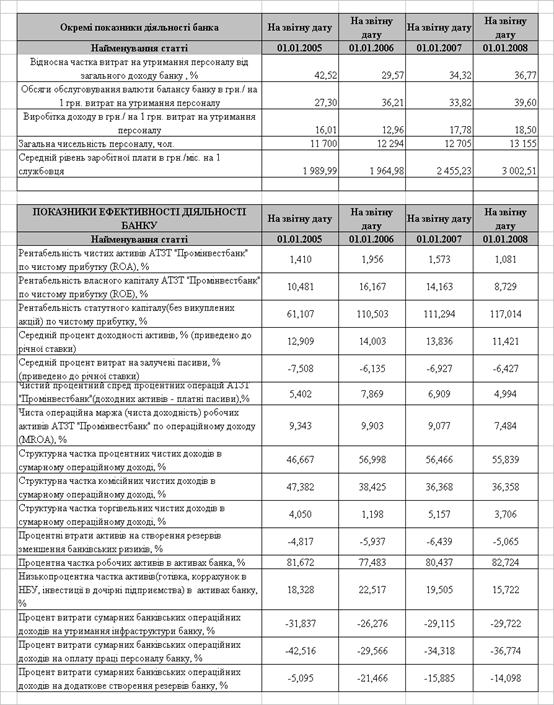

2.1 Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

2.2 Аналіз динаміки структури, строковості та ставок залучених депозитних коштів в АТЗТ “АК ПРОМІНВЕСТБАНК”

2.3 Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК ПРОМІНВЕСБАНК»

Розділ 3. Шляхи удосконалення залучення депозитних коштів банками України

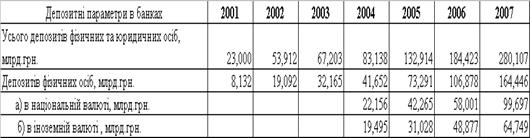

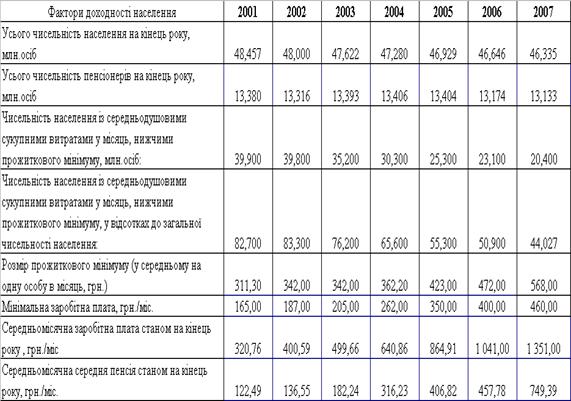

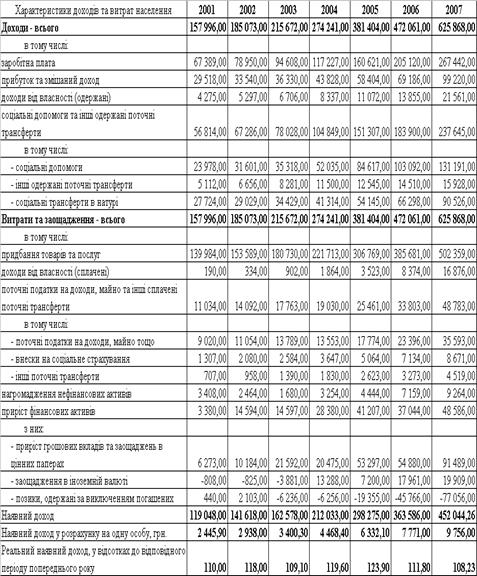

3.1 Кореляційний аналіз впливу показників макроекономіки України та рівня доходів населення на обсяг залучених депозитів комерційними банками України у 2001 – 2007 роках

3.2 Світовий досвід з управління залученими депозитними коштами банку

3.3 Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Висновки

Список використаних джерел

Додатки

Анотація

ВСТУП

Актуальність обраної теми дипломного проекту та доцільність проведення досліджень для оцінки стану та перспектив розвитку методів управління залученими депозитними коштами в комерційних банках полягає в необхідності впровадження методології комплексного аналізу ефективності діяльності комерційного банку не тільки в внутрішньому мікросередовищі, але і при порівняльному аналізі положення банку у банківській системі України (макросередовищі), оскільки формування попиту та пропозиції на залучені кошти є результатом конкурентної взаємодії банків банківської системи України і загального фінансового стану юридичних і фізичних осіб в Україні, який формує їх схильність до пропозиції тимчасового збереження вільних коштів в банківській системі.

Залучені(на міжбанківському фінансовому ринку) та запозичені (на загальному фінансовому ринку юридичних та фізичних осіб) кошти комерційного банку є платними ресурсами, ціна на які залежить від їх виду, суми, валюти та строку залучення (запозичення).

Об’єктом дипломного дослідження є – діяльність комерційного банку по залученню депозитних коштів юридичних та фізичних осіб на прикладі діяльності АКБ «Промінвестбанк» та інших комерційних банків України першої групи рейтингу Національного банку України.

Предметом дипломного дослідження є – комплекс системи управління вартістю та рентабельністю залучених депозитних коштів в АКБ «Промінвестбанк», а також в інших банківських установах банківської системи України.

Мета дипломного дослідження полягає у теоретичному обґрунтуванні важливості інтегрованого управління активами та пасивами комерційного банку для визначення алгоритму управління залученням депозитних ресурсів(пасивів) у юридичних та фізичних осіб, розкриттю діючої практики залучення депозитних коштів в АКБ «Промінвестбанк», а також пошуку напрямків удосконалення розвитку програмних моделей управління оптимальністю структури залучених депозитних коштів в комерційному банку.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено сутність та класифікацію ресурсної бази комерційного банку, як структурний розподіл коштів на власний капітал, залучені кошти юридичних та фізичних осіб у вигляді поточних та строкових депозитів, запозичені кошти у інших комерційних банків та Національного банку України у вигляді короткострокових та довгострокових кредитів;

- досліджено структуру залучених депозитних коштів в АКБ «Промінвестбанк», її динаміку у 2004 – 2007 роках та порівняльні особливості структур залучених депозитних коштів в інших комерційних банках першої групи рейтингу НБУ;

- розглянуто процес функціонування та управління залученими депозитними коштами в АКБ «Промінвестбанк»;

- проведено аналіз діючої практики управління залученими депозитними коштами в комерційних банках розвинутих країн світу;

- проведена розробка регресійної багатовимірної математичної моделі розрахунку впливу структури депозитних коштів (пасивів) комерційного банку на рентабельність його роботи;

- на основі розрахунків побудованої моделі запропоновано шляхи удосконалення оптимальної структури залучених депозитних коштів в АКБ «Промінвестбанк» для підвищення рівня рентабельності роботи банку;

На вирішення проблеми оптимального управління залученими коштами в комерційних банках спрямовані дослідження, викладені в монографіях наступних авторів: – Азаренкова Г.М., Васюренко О.В., Герасимович А.М., Жуков Е.Ф., Коцовська Р.Н., Ричаківська В.І., Мороз А.М., Українська Л.О., Савлук М.І., Панова Г.С., Примостка Л.О. , Пуховкіна М.Ф., Спіцин І.О., Спіцин Я.О., Шевченко Р. І..

Інформаційною базою дипломного дослідження були – звітні документи АКБ «Промінвестбанк» за 2004 – 2007 роки, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України.

Впровадження пропозицій і рекомендацій щодо шляхів оптимізації структури залучених депозитних коштів в комерційному банку, наданих в дипломній роботі, дозволить:

- зосередити увагу банківських установ на доцільності оптимальних структурних обсягів залучення депозитних коштів відносно рівня статутного капіталу з точки погляду на максимальний рівень досягнення дивідендної рентабельності роботи комерційного банку;

- звернути увагу акціонерів комерційних банків на необхідність оптимального нарощення власного капіталу, оскільки результати дипломного дослідження доводять, що максимум частки ринку залучених коштів не є основою для максимуму дивідендної доходності акціонерного капіталу банку.

Досліджена політика екстенсивного зростання валюти балансу банку АТЗТ “АК Промінвестбанк” у 2004 – 2007 роках та розширення його інфраструктури, з точки зору акціонерів, - не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 рази нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ “АК Промінвестбанк” нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування стратегічних напрямків в структурі депозитної політики банку.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ДЕПОЗИТНИХ ОПЕРАЦІЙ

1.1 Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції, завдяки яким комерційні банки формують свої ресурси, мають назву пасивних [25].

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені (або депозити) та запозичені(або міжбанківські депозити та кредити).

Функціональною задачею власних ресурсів банку (статутний капітал, прибуток та резерви) є [37]:

- по-перше, забезпечення придбання основних та нематеріальних необоротних коштів, які становлять робочу інфраструктуру банківської установи, що дозволяє виконувати всі банківські операції з грошовими коштами як в Україні, так і за кордоном в банках - нерезидентах;

- по-друге, виконання страхової функції нейтралізації банківських ризиків, пов’язаних з неотриманням доходів (вкладення коштів в збиткові операції) та втратою коштів в активних операціях (неповернення кредитних коштів);

- по-третє, інвестування тимчасово вільних власних коштів банку в інші види бізнесу з підвищеним ризиком та дохідністю, де ризикування коштами клієнтів практично недопустимо.

![]() У загальному обсязі ресурсів, якими володіє

комерційний банк, переважають зобов’язання банку.

У загальному обсязі ресурсів, якими володіє

комерційний банк, переважають зобов’язання банку.

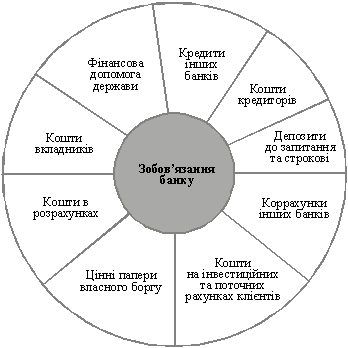

Під зобов’язаннями банку слід розуміти вимоги до активів банківської установи, що зобов’язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов’язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

Рис. 1.1. Структура зобов’язань банку [22]

В економічній літературі зобов’язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов’язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку, згідно класифікації роботи колективу авторів під керівництвом проф. Герасимовича А.М. (КНЕУ) [ 22], належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо.

В табл.1.1 наведена в дипломному дослідженні класифікація ресурсів комерційного банку з точки зору рівня вартості з використанням бухгалтерсько-облікової класифікації статей пасивів згідно «Плану рахунків» [13].

Таблиця 1.1

Бухгалтерсько-облікова класифікація ресурсів (пасивів) банку [13]

| Безплатний власний капіталу (статутний капітал +фонди + прибуток) | Низьковитратні залучені кошти до запитання фізичних осіб | Високовитратні залучені строкові депозити фізичних осіб | Низьковитратні залучені кошти до запитання юридичних осіб | Високовитратні залучені та запозичені строкові депозити юридичних осіб | Платні технологічні пасиви (кредиторська заборгованість, власні ЦП, відсотки за депозити) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Статутний капітал банку | Кошти на вимогу фізичних осіб | Строкові кошти фізичних осіб | Кошти на вимогу інших банків | Короткострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість за операціями з банками |

| Емісійні різниці | Кошти виборчих фондів | Короткострокові ощадні (депозитні) сертифікати, емітовані банком | Бюджетні кошти клієнтів, які утримуються за рахунок місцевих бюджетів | Довгострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку |

| Загальні резерви та фонди банку | Ощадні (депозитні) сертифікати на вимогу, емітовані банком | Довгострокові ощадні (депозитні) сертифікати, емітовані банком | Кошти спеціального фонду бюджетів АРК, областей, міст Киє-ва і Севастополя | Кредити, що отримані від міжнародних та інших фінансових організацій | Цінні папери власного боргу, крім субординованого боргу |

| Результати минулих років | Кошти позабюджетних фондів | Строкові вклади (депозити) інших банків | Інші пасиви банку | ||

| Результати звітного року, що очікують затвердження | Кошти на вимогу суб'єктів господарювання | Короткострокові кредити, що отримані від інших банків | Банківські резерви на покриття ризиків і витрат | ||

| Результати переоцінки | Кошти небанківських фінансових установ | Довгострокові кредити, що отримані від інших банків | Субординований борг банку | ||

| Результат поточного року | Строкові кошти суб'єктів господарювання |

Найбільша частка ресурсів банку, наведених в табл.1.1, у банківській практиці називається - залучені, або депозитні зобов’язання:

- низьковитратні залучені кошти до запитання фізичних осіб;

- високовитратні залучені строкові депозити фізичних осіб;

- низьковитратні залучені кошти до запитання юридичних осіб;

- високовитратні залучені строкові депозити юридичних осіб;

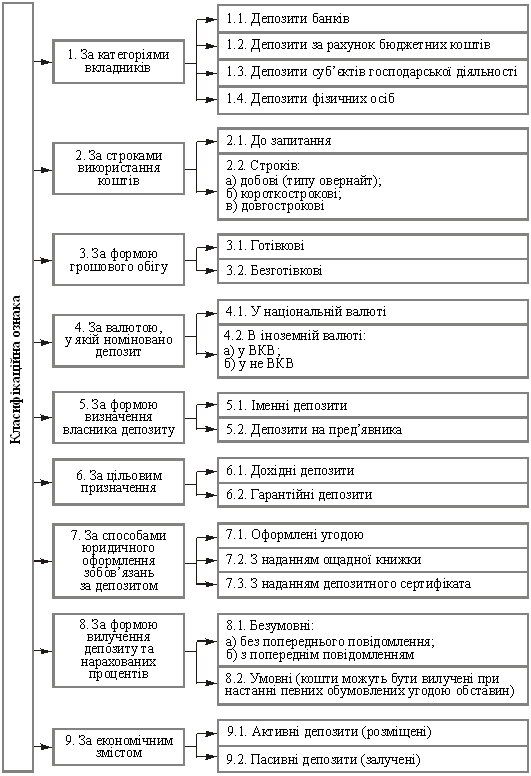

Класифікація депозитів за категоріями вкладників, економічним змістом, строками, валютою, згідно роботи [22], наведена на рис.1.2

![]() Депозит (вклад) — це

зобов’язання банку за тимчасово залученими коштами фізичних і юридичних осіб

або цінними паперами за відповідну плату. Депозити утворюються за рахунок

вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного

папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві

називаються депозитними. Депозитним може бути будь-який рахунок, відкритий

клієнтові в банку, на якому зберігаються його грошові кошти [22]. У світовій

практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозит (вклад) — це

зобов’язання банку за тимчасово залученими коштами фізичних і юридичних осіб

або цінними паперами за відповідну плату. Депозити утворюються за рахунок

вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного

папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві

називаються депозитними. Депозитним може бути будь-який рахунок, відкритий

клієнтові в банку, на якому зберігаються його грошові кошти [22]. У світовій

практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозитні операції відіграють значну роль у діяльності банку [22]:

- депозитні операції є головним джерелом проведення активних і, насамперед, пасивних операцій. Від характеру депозитів залежать види кредитних операцій і, відповідно, розмір доходу банку;

- правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

- депозитні операції сприяють прискоренню безготівкових розрахунків;

- ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів.

Водночас депозитні операції мають певні недоліки:

- операції щодо залучення коштів у вклади пов’язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами комерційних банків. Це не дає змоги комерційному банку в разі необхідності

Рис. 1.2. - Класифікація депозитів [22]

- оперативно отримувати грошові кошти для проведення активних операцій, здійснення непередбачених платежів;

- мобілізація коштів у вклади (депозити) в більшості випадків залежить від вкладників, а не від комерційного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштів;

- загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об’єктивно обмежений.

Оскільки частка депозитів у зобов’язаннях найбільша, то потрібно окремо проаналізувати їх структуру. Класифікацію депозитів банку за різними класифікаційними ознаками наведено на рис. 1.2 [22].

За строками використання коштів рахунки поділяються на: депозити (вклади) до запитання та строкові депозити. У свою чергу, в структурі строкових депозитів виділяють: ультрастрокові (типу овернайт), короткострокові (до одного року) та довгострокові (більше одного року).

За категоріями вкладників депозити поділяються на: депозити банків; депозити за рахунок бюджетних коштів; депозити суб’єктів господарської діяльності; депозити фізичних осіб.

За формою грошового обігу можна виділити: депозити внесені готівкою та безготівкові депозити. При цьому депозити від фізичних осіб, як правило, залучаються готівкові, а від юридичних осіб — безготівкові.

За валютою, у якій номіновано депозит розрізняють: депозити у національній валюті та депозити в іноземній валюті. Останні підрозділяють на депозити у вільно конвертованій валюті та у невільно конвертованій валюті.

Зрозуміло, що комерційні банки з останнім видом депозитів, як правило, намагаються не працювати.

За формою визначення власника депозиту виділяють іменні депозити та депозити на пред’явника. Так, наприклад, ощадні депозитні сертифікати на пред’явника емітуються без зазначення власника, а вимогу за ними уступають, просто вручаючи сертифікат без пред’явлення будь-якого документа. Ощадні сер тифі-кати на пред’явника — визнаний засіб конфіденційного зберігання значних коштів у національній та іноземній валютах. Але якщо власник загубить його, то втрачає вкладену суму так само безповоротно, як гаманець із готівкою. Іменні депозитні сертифікати в обіг не потрапляють і не продаються іншим особам (не підлягають відчуженню).

За цільовим призначенням депозити поділяються на: дохідні депозити та гарантійні депозити.

За способом юридичного оформлення зобов’язань виокремлюють: депозити, оформлені угодою, депозити з наданням ощадної книжки, депозити з наданням ощадного сертифіката.

За формою вилучення депозиту та нарахованих процентів розрізняють: безумовні депозити та умовні. Безумовні депозити бувають без попереднього повідомлення та з попереднім повідомленням. Умовні депозити можуть бути вилучені у разі настання певних обумовлених угодою обставин.

За економічним змістом та характером депозиту розрізняють: пасивні та активні депозити. Пасивні депозити виступають джерелом залучення банківських ресурсів. Активні депозити — засіб розміщення тимчасово вільних кредитних ресурсів. Значна частка активних депозитів у валюті балансу негативно характеризує ділову активність банку, який не в змозі ефективно розпоряджатися своїми кредитними ресурсами.

Ефективність формування ресурсної бази банку залежить від раціонального поєднання трьох чинників: стабільності (стійкості), вартості та строковості. Розглянемо переваги та недоліки окремих складових ресурсної бази за цією ознакою.

Депозити до запитання є найдешевшими залученими ресурсами серед платних ресурсів. Витратність цього виду ресурсів коливається в межах 1—2 % річних за залишками на рахунках клієнтів. До депозитів до запитання (або онкольних депозитів) відносять: залишки на поточних рахунках клієнтів; кошти місцевих бюджетів та позабюджетних фондів; кошти на коррахунках інших банків (рахунках «лоро»); кошти в розрахунках (невикористані залишки за акредитивами, лімітованими чековими книжками, кошти замовників на спеціальних рахунках, розрахунках по капітальних вкладеннях в цілому за об’єкт); вклади населення до запитання.

Депозити до запитання розміщують у банку на поточних рахунках клієнтів. Вони використовуються для поточних розрахунків власника рахунка з його партнерами. На вимогу клієнта кошти з поточного рахунка у будь-який час можуть вилучатися через видачу готівки, виконання платіжного доручення, сплати чеків або векселів. До вкладів до запитання прирівнюються вклади з попереднім повідомленням банку про намір зняти гроші з рахунка (за умови, що термін повідомлення не перевищує одного місяця).

Вклади до запитання є нестабільними, що обмежує можливість їх використання банком для кредитних та інвестиційних операцій, тому власникам поточних рахунків сплачується низький депозитний процент або не сплачується зовсім. В умовах відсутності (як правило) плати за депозити до запитання банки намагаються залучити клієнтів і стимулювати приріст поточних внесків за рахунок надання їм додаткових послуг та підвищення якості обслуговування. Це, зокрема, кредитування з поточного рахунка, пільги вкладникам в одержанні кредиту, використання зручних для клієнта форм розрахунків: застосування кредитних карток, чеків, розрахунково-консультативне обслуговування тощо.

Для покриття операційних витрат, пов’язаних з веденням поточних рахунків, банк стягує з клієнта комісійну винагороду. Комісія може утримуватись з депозитного процента. Деякі банки не стягують комісії з безпроцентних рахунків за умови зберігання на них стабільного залишку не нижче встановленого рівня. До депозитів до запитання можна віднести і кредитові залишки на контокорентних рахунках.

На цьому рахунку відбиваються всі операції банку з клієнтами, тобто видача позичок і здійснення платежів за дорученням клієнтів, а також надходження виручки від реалізації продукції та інших грошових переказів на користь клієнта і на погашення позичок. Інакше кажучи, контокорентний рахунок — це активно-пасивний рахунок, що поєднує в собі ознаки поточного і позичкового. Кредитове сальдо за контокорентним рахунком означає, що клієнт має у своєму розпорядженні власні кошти, дебетове — що у клієнта виникла заборгованість перед банком за позичками.

Формою залучення банком вкладів до запитання є також поточний рахунок з овердрафтом. За режимом функціонування цей рахунок подібний до контокорентного. Проте, якщо останній відкривається надійним клієнтам, які активно кредитуються, при овердрафті таке позичання допускається від випадку до випадку, тобто має нерегулярний характер. Для цього рахунка характерний кредитовий залишок. Особовий рахунок з овердрафтом може відкриватися тільки у відносинах банку з юридичними особами. Отже, особовий рахунок з овердрафтом має ширшу сферу застосування.

Одним із видів депозитів до запитання є залишок коштів на кореспондентських рахунках, відкритих у даному банку іншими банками, який можна назвати міжбанківським депозитом.

Конкуренція на ринку кредитних ресурсів змушує комерційні банки шукати нові форми і способи залучення коштів. Значного поширення в банківській практиці набуло залучення коштів на рахунки, що обслуговуються за допомогою платіжних карток. За експертними оцінками операції з платіжними картками в Україні набувають все більшого поширення і зараз становлять 15—20 % загального обсягу розрахунків. За своїм характером такий рахунок вважається депозитом до запитання. В умовах обмеженості клієнтської бази даний вид залучення ресурсів є, безумовно, перспективним і потребує подальшого розвитку в банківській практиці.

Витрати на обслуговування поточних рахунків, як правило, найменші. Це найдешевший вид ресурсів. Збільшення частки даного компонента в ресурсній базі скорочує процентні витрати і знижує витратність ресурсів у цілому. Проте зміну залишків депозитів до запитання важко спрогнозувати, і цей вид ресурсів є найнестабільнішим елементом. Висока їх частка значно знижує ліквідність банку. Як свідчить практика, оптимальний рівень депозитів до запитання в ресурсній базі — до 30 %.

Строкові депозити — це грошові кошти, які розміщуються в банку на строго обумовлений термін і можуть зніматися після закінчення цього терміну або після попереднього повідомлення банку за встановлений період. Строкові депозити поділяються на депозити від юридичних та фізичних осіб (вклади населення). Банку вигідно залучати строкові депозити, бо вони стабільніші і дають змогу банкові розпоряджатися ними тривалий термін. Незважаючи на зростання процентних витрат, збільшення частки строкових депозитів у загальній сумі зобов’язань є позитивним моментом, оскільки вони є найстабільнішою частиною ресурсів. Саме вони дають змогу кредитувати на більш тривалі терміни, але в результаті за ними вищий процент. У зв’язку з тим, що на сьогодні вільних оборотних коштів у підприємств майже немає, у структурі строкових депозитів значною є частка вкладів населення (депозити фізичних осіб). Витрати на залучення вкладів населення дещо нижчі, тому вони є вирішальним елементом стабільних ресурсів банку.

Однією з форм строкових вкладів є сертифікати. Ощадний (депозитний) сертифікат — це письмове підтвердження депонування банком грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку суми депозиту і процентів за ним. Доходи за ним нараховуються у вигляді процентів на номінал, фіксованої премії чи виграшу або як різниця між ціною розміщення та ціною погашення (сума дисконту) цінного папера. Депозитний сертифікат може використовуватись його власником як платіжний засіб і обертатися на фондовому ринку.

Основною задачею залучення депозитних коштів комерційними банками є створення пасивних джерел виконання банками активних операцій з залученими коштами з метою отримання прибутку від активних операцій, який перевищує витрати на залучення депозитних коштів.

Основною задачею запозичення коштів на міжбанківському ринку є покриття тимчасових касових розривів між грошовими потоками власних платежів банку і платежів за дорученням клієнтів та грошовими потоками надходження платежів в банк у власних операціях та операціях клієнтів.

Згідно з визначенням роботи [24], метою менеджменту в сфері управління зобов’язаннями банку є залучення достатнього обсягу коштів з найменшими витратами для фінансування тих активних операцій, які має намір здійснити банк і підтримка достанього рівня ліквідності.

Згідно з визначенням роботи [61], метою банківського менеджменту у сфері управління зобов’язаннями банку є залучення достатнього обсягу коштів з найменшими витратами для фінансування тих активних операцій, які має намір здійснити банк. Отже, у процесі формування ресурсної бази менеджмент повинен враховувати два основні параметри управління — вартість залучених коштів та їх обсяг.

Для забезпечення бажаної структури, обсягів та рівня витрат за депозитними зобов’язаннями менеджмент використовує різні методи залучення коштів, які загалом поділяються на дві групи — цінові та нецінові методи управління залученими коштами.

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дозволяє залучити додаткові ресурси. І, навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає чи знижує депозитні ставки.

Нецінові методи управління залученими коштами банку базуються на використанні різноманітних прийомів заохочення клієнтів, які прямо не пов’язані зі зміною рівня депозитних ставок.

Нецінові методи управління базуються на маркетингових дослідженнях того сектору ринку, який обслуговується банком, вивченні потреб клієнтури, розробленні нових фінансових інструментів та операцій, що пропонуються клієнтам. У цілому застосування нецінових методів потребує деяких (іноді й значних) витрат.

Згідно визначень роботи Л.О.Примостки (КНЕУ) [61] - до залучених коштів банку належать залишки коштів на поточних, бюджетних і розрахункових рахунках клієнтів, ощадні та строкові вклади фізичних і юридичних осіб, вклади до запитання, різні види депозитних рахунків, таких як умовні, заставні, брокерські, цільові депозити, депозити в іноземній валюті, а також кошти на кореспондентських рахунках інших банків (лоро-рахунки). У банківській практиці всі рахунки клієнтів, відкриті в банку, у цілому називають депозитами, а залучені кошти — депозитними зобов’язаннями.

Згідно визначень роботи А.М. Арістової (КНТЕУ) [24] - до депозитів (залучених коштів) банку належать залишки коштів на поточних, бюджетних і розрахункових рахунках клієнтів, ощадні та строкові вклади фізичних і юридичних осіб, вклади до запитання, різні види депозитних рахунків, включаючи такі як умовні, заставні, брокерські, цільові депозити, депозити в іноземній валюті, а також кошти на кореспондентських рахунках інших банків (лорорахунки). Усі ці джерела коштів поділяються на дві групи: трансакційні та ощадні депозити. Ознакою трансакційних депозитів є право клієнта на переказ грошей в іншу банківську установу та використання цього права на регулярній основі. Тому трансакційні депозити є найбільш рухливою частиною банківських пасивів. Ощадні депозити не мають цієї ознаки, вони стійкіші як джерела фінансування, але їх залучення коштує банку більше (відсоткова ставка).

Основними завданнями щодо управління залученими коштами банку, за думкою к.е.н. Арістової А.М. та д.е.н. Шульги Н.П. (КНТЕУ, кафедра банківської справи) [24], на сучасному етапі розвитку банків України є:

- дотримання нормативів ліквідності;

- дотримання нормативів обов’язкового резервування;

- реалізація депозитної політики банку;

- підтримка структури пасивів (коефіцієнт фінансового важеля) на рівні, який відповідає стратегічним цілям банку;

- використання підходів до управління зобов’язаннями, які відповідають стратегії управління ризиком ліквідності;

- застосування інструментів управління зобов’язаннями банку, адекватних стану фінансового ринку;

- встановлення відповідності обсягів і структури зобов’язань обсягам і структурі активних операцій, спираючись на стратегію інтегрованого управління пасивами і активами банку;

- формування собівартості ресурсів на ринку, що забезпечують стабільну доходність активних операцій.

1.2 Фінансові умови залучення депозитів комерційними банками

Для забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов'язаннями менеджмент використовує різні методи залучення коштів, які загалом зводяться до двох груп: цінові та нецінові методи управління залученими коштами.

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дає змогу залучити додаткові ресурси. І навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає або навіть зменшує депозитні ставки.

Обсяги залучення заощаджень у банківську систему суттєво залежать від цінової політики банків, основним інструментом якої є депозитна ставка. Банки встановлюють диференційовані ставки залежно від виду депозитного рахунку, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов'язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відображає ринкову вартість залучення коштів, і витратами банку, пов'язаними з обслуговуванням кожного виду депозитних рахунків. Якщо операційні витрати банку за рахунком чималі, наприклад, для розрахункових рахунків клієнтів, то ставка буде низькою або взагалі відсотки не виплачуватимуться. Покриття витрат з обслуговування депозиту банк найчастіше перекладає на клієнта, стягуючи фіксовану комісійну винагороду або встановлюючи вартість проведення кожної операції за рахунком, і водночас виплачує відсотки за залишок коштів на клієнтському рахунку.

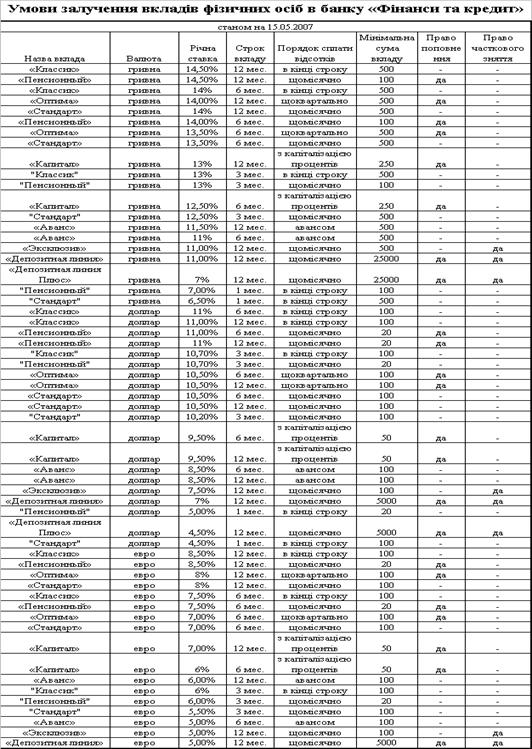

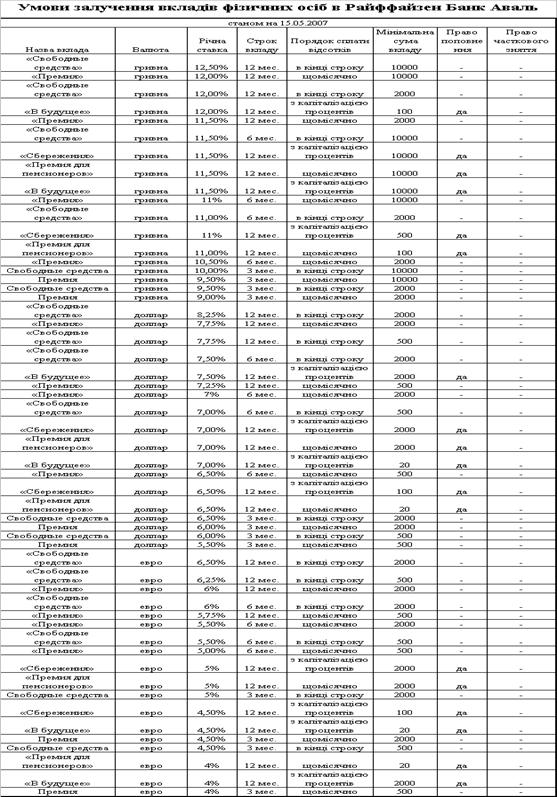

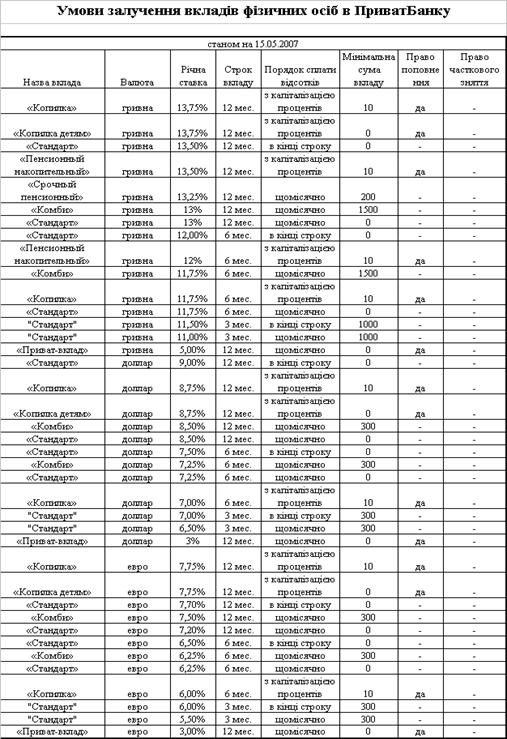

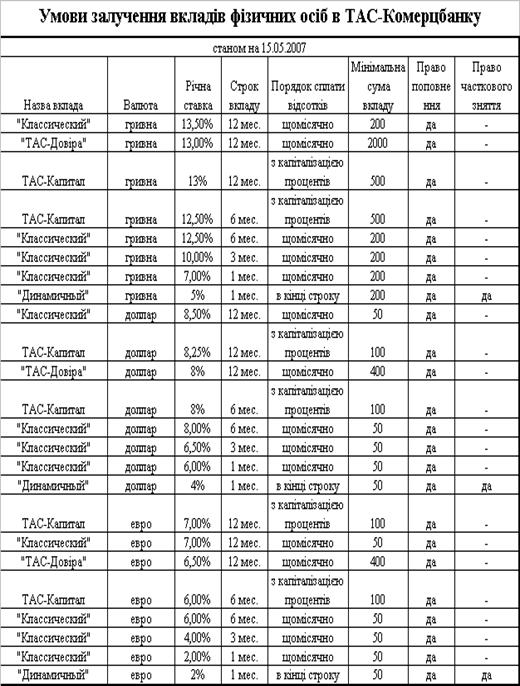

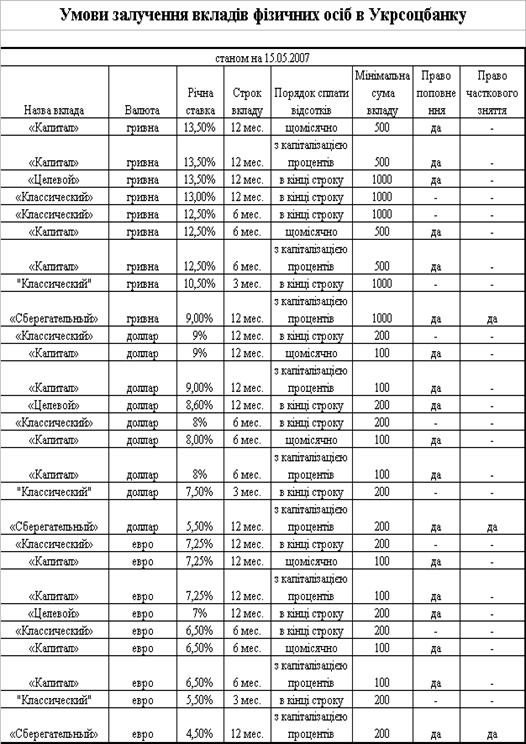

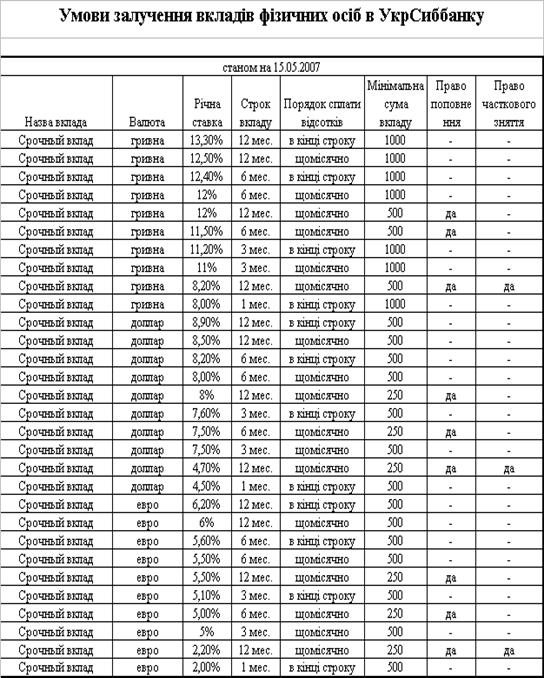

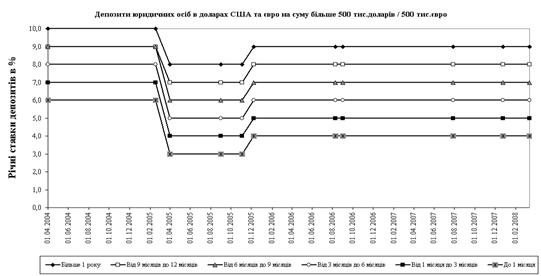

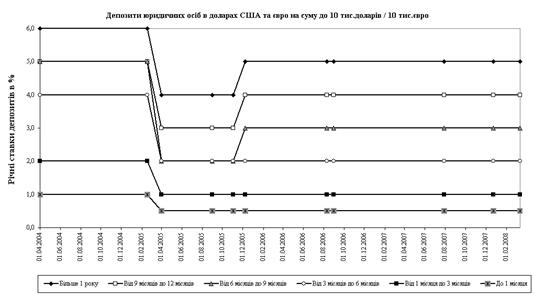

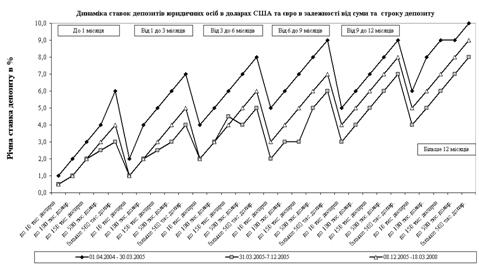

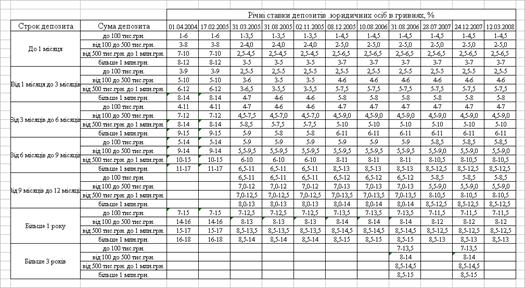

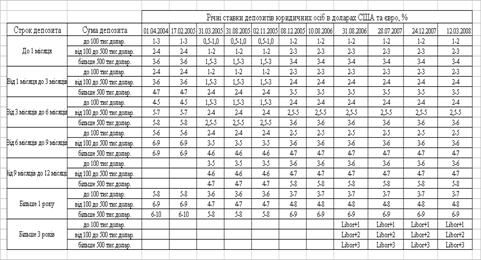

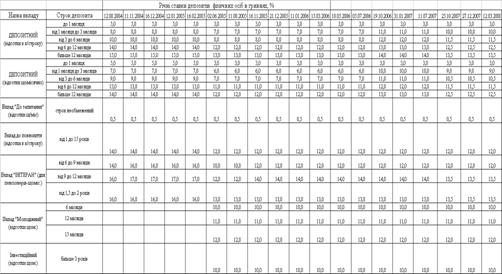

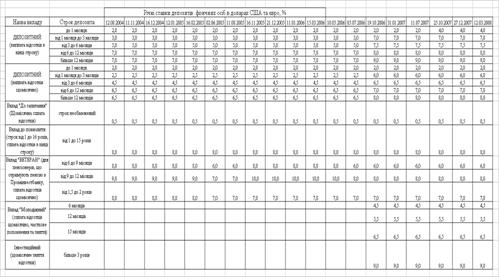

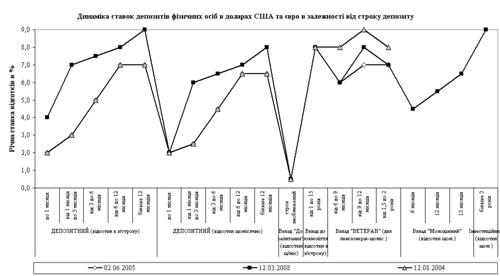

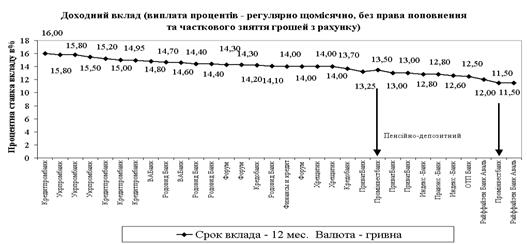

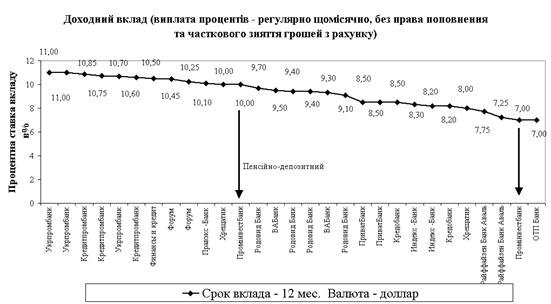

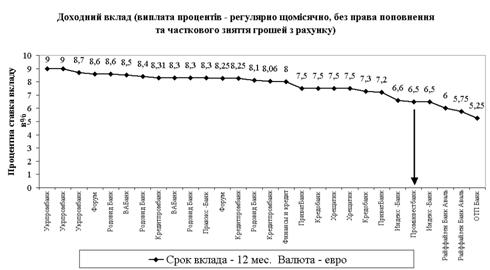

В табл.Ж.1 – Ж.6 Додатку Ж наведені умови залучення вкладів в 6 банках м. Києва станом на 15.05.2007 року, які дозволяють ідентифікувати основні інструменти конкурентного управління залученням депозитів в банківську систему, як:

- ставка залучення депозиту в залежності від валюти депозиту, строку залучення, режиму сплати відсотків, режиму сприяння особливим клієнтам, суми депозиту та інш.;

- строк залучення депозиту;

- мінімальна сума залучення депозиту;

- строковість сплати відсотків (авансова, щомісячна, щоквартальна, в кінці строку);

- наявність режиму довкладання коштів депозиту чи фіксована початкова сума депозиту;

- наявність режиму часткового зняття суми депозиту та режим нарахування відсотків у цьому випадку;

- наявність режиму кредитування вкладника під заставу депозиту на певну долю депозиту (не більше 50%);

- штрафні санкції за дострокове припинення договору депозиту (зменшення ставки нарахування відсотків та перерахування при розриві);

- прості чи складні відсотки (автоматичне зарахування відсотків до суми вкладу);

- постійна чи регульована ставка депозиту на протязі довгострокового депозиту;

- наявність режиму мультивалютності вкладу при сплаті відсотків по вкладу в іноземній валюті;

- наявність додаткових бонусно-виграшних програм при пролонгації депозита на наступний строк;

- наявність умов безкоштовної сплати комунальних платежів через банк при наявності в ньому депозиту на певну суму та певний строк;

- наявність умови видачі безплатної пластикової картки для отримання нарахованих відсотків через мережу банкоматів банку, відділенні банку.

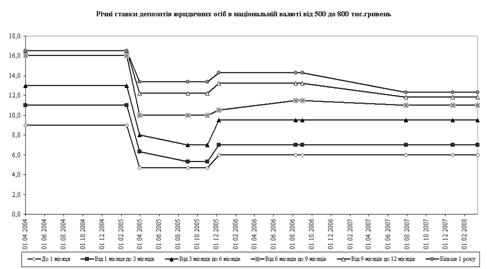

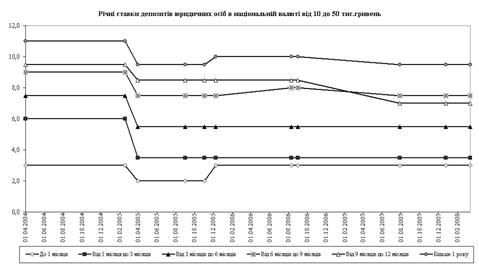

За своїм економічним змістом відсоткова ставка – це ринкова ціна (вартість) грошей, яка відображає альтернативні варіанти їх розміщення та ризики. Депозитна ставка є платою власникові тимчасово вільних грошових коштів за їх використання впродовж певного періоду часу і має компенсувати упущені можливості за інших напрямів їх розміщення. На сучасному етапі розвитку банківської системи України застосовується набор управління параметрами поточних та строкових депозитів, наведений в табл.1.2 – 1.4, який доповнює основний ціновий параметр – відсоткову ставку депозиту в залежності від валюти вкладу - строком депозиту, умовами сплати відсотків, мінімальної суми депозиту, умовами права на часткове поповнення та зняття суми вкладу.

Таблиця 1.2

Управління строковими залученими коштами юридичних та фізичних осіб [24]

| Вид інструмента | Управляємі параметри, застосовуємі інструментом |

| Лімітування суми залучених коштів | Мінімальна сума депозиту |

| Мінімальна сума довкладень | |

| Мінімальна сума часткового зменшення депозиту | |

| Управління строками депозитів | Строк депозита по договору |

| Можливість автоматичної пролонгації строку договору | |

| Строк до кінця дії депозитного договору, після якого поповнення депозитного рахунку припиняється | |

| Строк повідомлення банку про дострокове повернення грошових коштів на вимогу клієнта | |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Розмір процентної ставки у разі дострокового розірвання договору клієнтом | |

| Управління періодичністю сплати процентів | Авансова сплата |

| Періодична (щомісячна, шоквартальна, річна) | |

| Сплата по закінченню договору |

Таблиця 1.3

Управління залученими коштами на вимогу (поточні рахунки) юридичних та фізичних осіб [24]

| Вид інструмента управління | Управляємі параметри, застосовані інструментом |

| Лімітування суми залучених коштів | Мінімальний незнімаємий залишок суми на рахунку |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Управління періодичністю сплати процентів | Періодична (щомісячна, шоквартальна, річна) |

Таблиця 1.4

Управління залученими коштами на вимогу (карткові рахунки) юридичних та фізичних осіб [24]

| Вид інструмента управління | Керовані параметри, застосовані інструментом |

| Лімітування суми залучених коштів | Максимальна сума зняття коштів з рахунку за 1 день |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Управління періодичністю сплати процентів | Періодична (щомісячна, шоквартальна, річна) |

| Ліміт транзакцій | Максимальна кількість трансакцій за 1 день |

Банки, які не мають на ринку репутації надійних і стабільних установ, змушені для залучення клієнтів пропонувати високі депозитні ставки. У такому разі менеджмент банку повинен точно знати напрями та обсяги можливого розміщення ресурсів та їх дохідність. Підвищення депозитної ставки за відсутності високодохідних напрямів розміщення залучених ресурсів може призвести до появи від'ємного спреду, а отже, збиткової діяльності банку.

В умовах загострення конкурентної боротьби в банківській сфері менеджмент велику увагу приділяє саме неціновим методам управління, оскільки підвищення депозитних ставок має обмеження і не завжди такий метод управління можна застосовувати.

До нецінових методів управління депозитами належать реклама, поліпшений рівень обслуговування; розширення спектра пропонованих банком рахунків і послуг, комплексне обслуговування, додаткові види безкоштовних послуг, розташування філій у місцях, максимально наближених до клієнтів, пристосування графіка роботи до потреб клієнтів та ін. У боротьбі за клієнтів банки вдаються до таких прийомів, як проведення лотереї серед клієнтів, безкоштовне розсилання витягів з рахунків, відкриття депозитів новонародженим як подарунок від банку, обладнання безкоштовних автомобільних стоянок біля банку, розташування банкоматів у громадських місцях, проведення безготівкових розрахунків за допомогою пластикових карток, надсилання клієнтам привітань і подарунків до свят від імені керівництва банку та ін.

Нецінові методи управління базуються на маркетингових дослідженнях того сектора ринку, який обслуговується банком, вивченні потреб клієнтури, розробці нових фінансових інструментів та операцій, що пропонуються клієнтам. У цілому застосування нецінових методів потребує деяких (іноді чималих) витрат. Тому, обираючи метод управління залученими коштами, менеджмент банку має порівняти витрати, пов'язані з підвищенням депозитної ставки, та витрати, які супроводжуватимуть впровадження нецінових прийомів. На практиці ці методи застосовують паралельно.

1.3 Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Основним інструментом управління зобов'язаннями банку є депозитна ставка. В основу формування депозитних ставок покладено визначення базової ринкової ставки, яка показує той мінімальний рівень дохідності, що задовольнить інвестора у разі вкладення власних коштів у конкретний банк.

На рівень базової депозитної ставки впливають такі основні чинники:

- реальні темпи економічного зростання в країні;

- очікуваний рівень інфляції впродовж періоду вкладання коштів;

- ризик неповернення коштів, що пов'язується з конкретною банківською установою.

- попит і пропозиція грошових коштів на ринку;

- попит на кредити;

- норми обов'язкових резервів за зобов'язаннями банку;

- нормативні вимоги НБУ щодо співвідношення вкладів фізичних осіб і регулятивного капіталу банку;

- структура та умови вкладу;

- правила обліку і оподаткування доходів;

- завищений рівень відсоткових ставок інсайдерам банку;

- рівень конкуренції;

- демпінгова політика окремих банків, які тільки виходять на ринок і прагнуть будь-якою ціною завоювати свою нішу, необгрунтовано підвищуючи депозитні ставки.

Під час визначення рівня депозитної ставки менеджменту банку потрібно пам'ятати, що ціна ресурсів трансформується в ціну кредиту, яка, своєю чергою, відображається в цінах на товари і послуги, кінцевим споживачем яких залишається населення. Відтак необґрунтоване завищення депозитних ставок має негативні наслідки для всього суспільства.

Рівень ринкових процентних ставок банківських депозитів може бути визначений за формулою:

![]() (1.1)

(1.1)

де k – рівень ринкової процентної ставки депозиту;

r - реальна доходно-витратна процентна ставка процентів банку;

x – очікуваний рівень інфляції;

p - премія за ризик непогашених зобов’язань.

m – премія за ризик дострокового погашення депозиту

r-конкур – конкурентна складова ставки, яка залежить від конкурентних пропозицій банків на банківському ринку (зовнішній тиск на ставку)

Реальна ставка залежить від попиту грошей на ринку активних операцій, від пропозиції грошей на ринку депозитів та регуляції рівня розміщення залучених депозитів в активні кредити за допомогою вимог Національного банку України до ставки обов’язкового резервування залучених коштів, яка стримує кредитний мультиплікатор грошей в банківській системі України. Реальна ставка розраховується за формулою нормованої доходності залученого депозиту в активних операціях банку (з врахуванням залишення в резервах банку обов’язкової частки депозиту):

(1.2)

(1.2)

де r-кред – ринкова ставка активних (кредитних) операцій, в які можна розмістити залучені депозитні кошти;

r-дох_банк – розрахункова ставка власного доходу банку від активної операції по розміщенню депозиту;

Stприб – ставка податку на прибуток банку;

Drвитр_банку - додаткова ставка врахування витрат банку на оформлення та обслуговування депозиту (договору, пластикові картки та інше);

r-обов_резерв – ставка вимог НБУ до обов’язкового резервування частки залучених депозитів на кореспондентському рахунку в Національному банку України

Формула (2.2) показує доходно-витратну фінансову схему залежності депозитної ставки від ставки активних (кредитних) операцій по розміщенню залученого депозиту в активні операції банку та ставки обов’язкового резервування, які для комерційного банку є зовнішніми, незалежними від нього.

Реальна ставка процента та інфляційна премія разом визначають номінальний рівень пропонованої банком ставки депозиту на рівні вільного від ризику процента (i):

![]() (1.3)

(1.3)

Застосовані інструменти управління залученими коштами в банках банківської системи України дають можливість структурувати основні сегменти залучених коштів по управлінню p та m – ризиковими ставками, як:

1. Ощадні депозити, основними признаками яких є:

- сплата відсотків в кінці строку договору депозиту чи авансом;

- відсутність права на до вкладення коштів до вкладу на період договору;

- відсутність права на часткове зняття коштів вкладу на період договору;

2. Доходні депозити, основними признаками яких є:

- регулярна (щомісячна чи щоквартальна) сплата відсотків;

- відсутність права на до вкладення коштів до вкладу на період договору;

- відсутність права на часткове зняття коштів вкладу на період договору;

3. Накопичувальні депозити, основними признаками яких є:

- умови як сплати відсотків в кінці строку так і регулярна (щомісячна чи щоквартальна) сплата відсотків;

- наявність права на до вкладення коштів до вкладу на період договору;

- відсутність права на часткове зняття коштів вкладу на період договору;

4. Універсальні депозити, основними признаками яких є:

- умови як сплати відсотків в кінці строку так і регулярна (щомісячна чи щоквартальна) сплата відсотків;

- наявність права на до вкладення коштів до вкладу на період договору;

- наявність права на часткове зняття коштів вкладу на період договору;

У вказаних 4-х сегментах додаткові умови строків сплати відсотків та наявність чи відсутність права управління основним “тілом” депозиту є основою для систематичного регулювання різниці в відсоткових ставках при рівних строках розміщення депозитів.

До інструментів банку, крім процентної ставки за окремим депозитом, відносять узагальнюючі показники середньої процентної ставки і собівартості залучених коштів. Середня процентна ставка за залученими коштами розраховується як середньозважена величина ставок залучених коштів на конкретну дату. До розрахунку приймаються:

- залишок коштів за кожною статтею залучених коштів за балансом на конкретну дату;

- процентна ставка (параметр аналітичного обліку) за кожною статтею залучених коштів.

На середню процентну ставку діють такі фактори:

- зміни процентних ставок за окремими залученими коштами;

- зміна структури залучених коштів.

Тому більш об’єктивну інформацію щодо динаміки процентних ставок можна отримати на підставі середньої ставки за окремими групами залучених коштів. Ця інформація міститься в щоденному звіті банку про депозити і процентні ставки.

Собівартість залучених коштів використовують як інструмент управління процентною маржею у тактичному менеджменті. Щомісяця на підставі даних балансу (щодо процентних витрат) і даних управлінського обліку (щодо середньоденної суми залучених коштів) собівартість залучених коштів розраховують як відношення процентних витрат до середньоденного залишку залучених коштів.

Зовнішня інформація з управління зобов'язаннями пов'язана зі станом міжнародного і внутрішнього фінансового ринку, ринку нерухомості, змінами податкового законодавства, станом банків-контрагентів, станом бізнесу в галузях, де працюють клієнти банку.

Внутрішню інформацію банку треба розглядати за її джерелами та періодичністю (табл. Р.1 Додатку Р).

Управління зобов'язаннями банку здійснюється Правлінням банку, КУАП, Казначейством, функціональними підрозділами з вкладних операцій, аналізу, планування, звітності. Розподіл функцій і повноважень з управління зобов'язаннями відрізняється за банками і залежить від типу його організаційної структури, кількості рівнів управління у банку, ступеня централізації прийняття рішень щодо пасивних операцій. У документованій формі розподіл функцій і повноважень передбачається внутрішніми регламентами банку і повинен забезпечити виконання всіх завдань з управління зобов'язаннями банку:.

- Встановлення завдань щодо залучення коштів клієнтів

- Контроль за виконанням завдань щодо залучення коштів

- Встановлення процентних ставок за депозитами клієнтів

- Методика планування залучення коштів

- Методика розрахунку процентної ставки за депозитами

- Облік операцій за депозитами

- Аналіз залучених коштів

- Статистична звітність

- Управлінська звітність

Методичне забезпечення банку з управління зобов'язаннями охоплює політики банку, внутрішні нормативні документи стосовно аналітичного обліку, форм управлінської звітності, ризик-менеджменту, планування, здійснення депозитних операцій з клієнтами та банками, методики з планування і аналізу грошових потоків зі зобов'язань банку (табл. 1.5).

Таблиця 1.5

Групи і види методичного забезпечення банку з управління зобов'язаннями банку [24]

| Групи методичного забезпечення | Види методичного забезпечення |

| Загальні для всіх зобов'язань | |

| 3 політик | Депозитна політика |

| Облікова політика | |

| 3 обліку | План аналітичних рахунків |

| Зі звітності | Форми управлінської звітності |

| 3 ризик-менеджменту | Положення щодо управління ризиком незбалансованої ліквідності |

| 3 планування | Методичні рекомендації зі складання бізнес-плану розвитку банку на рік |

| Стосовно залучених коштів | |

| Зі здійснення депозитних операцій з клієнтами | Положення про депозитні операції юридичних осіб у національній та іноземній валютах у системі банку |

| Правила здійснення установами банку операцій по вкладах населення | |

| Правила випуску депозитних сертифікатів банку | |

| Зі встановлення процентних ставок за депозитами | Методи ціноутворення на депозити банку |

| 3 вивчення та управління грошовими потоками | Методичні рекомендації з вивчення та управління грошовими потоками |

Залучені кошти банку мають наступні основні методологічні важелі контролю та управління:

- доступність до додаткового залучення та можливість підтримання необхідного рівня залучення;

- вартість залучених коштів, яка реалізується у вигляді ставок залучення;

- стабільність обсягів залучених коштів з точки зору конкурентності умов з іншими банками;

- процентна маржа використання залучених коштів, яка реалізується у вигляді кредитних ставок розміщення залучених коштів, конкурентних з точки зору середньоринкових ставок кредитування в банківській системі України.

В результаті несприятливого коливання на ринку відсоткових ставок Банк піддається відсотковому ризику, джерелом якого є дисбаланс активів і пасивів, чутливих до зміни відсоткових ставок за термінами погашення.

З метою зниження відсоткового ризику при управлінні залученими коштами Банк використовує комплексну систему управління ризиком, яка базується на:

- прогнозуванні тенденцій зміни відсоткових ставок;

- вивченні динаміки зміни спреду між ставками залучення і розміщення коштів;

- визначенні величини GAP-розриву між активами і пасивами, чутливими до зміни відсоткових ставок на різних часових проміжках;

- визначенні співвідношення активів і пасивів, чутливих до зміни відсоткових ставок і співвідношення GAP-розриву до чистих активів Банку;

- встановленні ліміту величини відсоткового ризику в капіталі Банку;

- здійсненні контролю за розривами між активами і пасивами, чутливими до зміни відсоткових ставок на щотижневій основі;

- здійсненні контролю за рівнем чистої відсоткової маржі;

- співвідношення величини відсоткового ризику з прибутком Банку;

- створенні стрес-моделей;

- проведенні зваженої відсоткової політики Банку, яка базується на формуванні відсоткових ставок за кредитами з урахуванням собівартості пасивів і рейтингу позичальника, ризику операції;

- щомісячному перегляді відсоткових ставок активних і пасивних операцій з урахуванням ринкової позиції банків-конкурентів;

- управлінні кривою прибутковості активів і пасивів за термінами погашення.

Результати оцінки та аналізу величини відсоткового ризику подаються на засідання Кредитного комітету і КУАП двічі на тиждень. КУАП ухвалює рішення про зміну відсоткової політики Банку і внутрішніх лімітів відсоткового ризику. Рішення про зміну рівня відсоткових ставок затверджуються КУАП і доводяться до всіх регіональних підрозділів відповідними наказами і розпорядженнями. КУАП здійснює постійний моніторинг і перегляд відсоткових ставок за видами валют, в розрізі термінів, видів продуктів (за активами і пасивами Банку).

Щоденний контроль відповідності фактичних відсоткових ставок, встановлених в Банку, здійснює служба бек-офісу Головного Банку. Контроль проводиться в цілому по системі Банку.

Для підвищення "гнучкості" балансу по відношенню до відсоткового ризику в договорах з фіксованою ставкою (кредитних, депозитних) передбачена можливість перегляду відсоткових ставок, у разі значних коливань ставок на ринку або зміни облікової ставки.

Прийняті Комітетом управлінські рішення виконуються працівниками казначейства банку та інших структурних підрозділів з відповідних напрямів діяльності. Казначейство або департамент активних і пасивних операцій є основним робочим підрозділом комерційного банку, який реалізує інтегрований підхід до управління фінансовими потоками банку та управлінські рішення КУАП.

Банки, крім управління окремими видами залучених коштів, використовують інструменти управління структурою залучених коштів (табл.1.6).

Основним інтегральним показником ефективності процесу управління залученими коштами є чистий процентний спред, тобто різниця сум отриманих процентів за розміщення залучених коштів в процентні кредити, віднесених до сум кредитів, та сум сплачених процентів за залучення поточних та строкових депозитів, віднесених до сум залучених депозитів:

Таблиця 1.6

Інструменти банку з управління структурою залучених коштів [24]

| Ознака | Фінансові коефіцієнти |

| За суб’єктами депозитних зобов’язань | Співідношення коштів юридичних та фізичних осіб |

| За видами поточних рахунків фізичних осіб | Співвідношення коштів на вимогу за звичайними рахунками та картковими рахунками фізичних осіб |

| За строками залучених коштів | Співвідношення коштів на вимогу і строкових коштів |

| За видами валют | Співвідношення коштів у національній та іноземній валютах |

| За видами процентних ставок | Співвідношення коштів, залучених за фіксованою процентною ставкою, і коштів, залучених за плаваючою процентною ставкою |

| Співвідношення залучених коштів, за якими нараховуються прості і складні проценти |

Чистий процентний спред(%) =

Процентний дохід Процентні витрати

= (----------------------------- - ----------------------------------------) х 100%(1.4)

Сума доходних активів Сума витратних залучених коштів

Чистий процентний спред - визначає здатність банку приносити прибуток у вигляді його доходу від процентної різниці підпроцентних активів та залучених коштів.

Другим основним показником ефективності управління залученими коштами є рівень обов’язкового резервування залучених коштів на кореспондентському рахунку банку в НБУ, який знижує частку залучених коштів, що можуть бути розміщені комерційним банком в активні операції, тобто частка розміщених коштів повинна дати процентний дохід, якій покриє витрати на залучення усієї суми залучених коштів, та ще й дати прибуток. Підвищення норм обов’язкового резервування для різних строків та валют приводить до змін в політиці комерційного банку по залученню коштів з боку мінімізації недоходних обов’язкових резервів, а також відповідному підняттю ставок активних операцій по кредитуванню (розміщенню залучених коштів).

В таблиці Л.1 Додатку Л наведена динаміка встановлення Національним банком нормативів обов’язкового резервування окремих агрегатів залучених банками коштів у 1998-2008 роках. Як показує, аналіз даних табл.Л.1 додатку Л, регулююча політика НБУ на сучасному етапі робить вигідним залучення строкових коштів юридичних та фізичних осіб, оскільки рівень обов’язкового резервування за цими видами залучених ресурсів знизився з 6,0% на початок 2006 року до 0,5% на кінець 2006 року та у 2007 -2008 роках. Одночасно НБУ суттєво знизив рівень обов’язкового резервування за поточними коштами юридичних та фізичних осіб в національній валюті з рівня 8% на початок 2006 року до 1% на кінець 2006 року та на протязі 2007 року.

В той же час НБУ на протязі 2006 - 2007 року підняв норму обсягу обов'язкових резервів, який має зберігатися щоденно на початок операційного дня на кореспондентському рахунку банку в Національному банку України в розмірі з 70 процентів від суми визначеного та сформованого обсягу обов'язкових резервів за попередній звітний період резервування (з 01.03.2006) до 100% з 01.10.2006 року.

Таким чином, НБУ у кінці 2006 - на протязі 2007 року мінімізував вплив зовнішнього страхового інструменту обов’язкового резервування залучених коштів, що привело до різкого зростання обсягів депозитів, залучених комерційними банками (темп зростання у 2007 році перевищує темп 2006 року):

1) Так за станом на 01.01.2007 року банківська система України мала наступні характеристики депозитної бази залучених коштів.

За 2006 рік зобов’язання банків України збільшилися на 57,7% або на 108,7 млрд. грн. і на 01.01.2007 становили 297,2 млрд. грн., в т.ч. нерезиденти – 23,7 % від зобов’язань.

Збільшення зобов`язань банків відбулось, в основному, за рахунок строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 40,2 млрд. грн. або в 2,5 разів, збільшення коштів фізичних осіб - на 33,5 млрд. грн. або на 46,2 %, коштів суб’єктів господарювання – на 15,7 млрд. грн. або на 25,6%, кредитів, що отримані від міжнародних та інших фінансових організацій – на 4,8 млрд. грн. або в 2,4 рази, коррахунків інших банків – на 3,7 млрд. грн. або в 2 рази, цінних паперів власного боргу – на 3,3 млрд. грн. або в 2,2 рази, субординованого боргу - на 2,1 млрд. грн. або на 83,0%.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,5 % від загальної суми зобов’язань; коррахунки інших банків – 2,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 22,8%; кошти суб’єктів господарювання – 25,9 %; кошти фізичних осіб – 35,7 %; кошти небанківських фінансових установ – 2,5 %; кошти бюджету та позабюджетних фондів – 0,6 %; кредити, що отримані від міжнародних та інших фінансових організацій – 2,8%, цінні папери власного боргу – 2,1 %; субординований борг – 1,6 %; інші зобов`язання – 3,0%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 81,8 млрд.грн. або 77,2 % від загальної суми вкладів, а кошти до запитання – 24,2 млрд.грн. або 22,8 %. Кошти в національній валюті складають 53,8% від загальної суми коштів фізичних осіб.

2) За станом на 01.01.2008 року банківська система України має наступні характеристики зростання депозитної бази залучених коштів.

Зобов’язання банків України за 2007 рік збільшилися на 230,8 млрд. грн. або на 77,5% і на 01.01.2008 становили 528,4 млрд. грн.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,3% від загальної суми зобов’язань; залишки на коррахунках інших банків – 2,4%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 29,4%; кошти суб’єктів господарювання – 21,2%; кошти фізичних осіб – 30,9%; кошти небанківських фінансових установ – 3,0%; кошти бюджету та позабюджетних фондів – 0,8%; кредити, що отримані від міжнародних та інших фінансових організацій – 3,5%; цінні папери власного боргу – 3,7%; субординований борг – 1,5%; інші зобов`язання – 3,3%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 125,6 млрд. грн. або 76,8% від загальної суми коштів населення, а кошти до запитання – 37,9 млрд. грн. або 23,2%. Кошти в національній валюті складають 60,1% від загальної суми коштів фізичних осіб.

Протягом 2007 року активи банків збільшилися на 258,1 млрд. грн. або на 75,9 % і становлять 598,3 млрд. грн. Загальні активи збільшились на 264,5 млрд. грн. або на 74,9% і складають 617,6 млрд. грн. Збільшення загальних активів відбулось, в основному, за рахунок збільшення кредитів, наданих банками, – на 216,7 млрд. грн. або на 80,3%, з них: кредитів, що надані суб’єктам господарювання – на 108,5 млрд. грн. або на 64,7%, кредитів, наданих фізичним особам, – на 75,9 млрд. грн. або на 97,6%.

Продовжували зростати довгострокові кредити. Протягом 2007 року вони збільшилися на 85,7% і на 01.01.2008 становили 291,9 млрд. грн. або 60,0% від наданих кредитів. Такий темп зростання є ризиком для депозитної бази, яка є, в основному, короткостроковою (не більше 1,2 року).

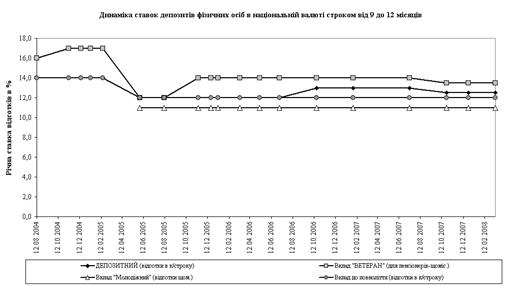

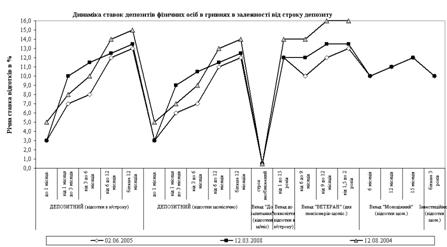

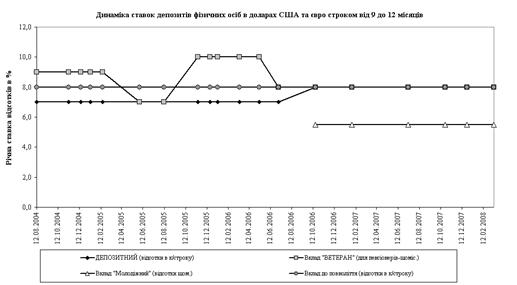

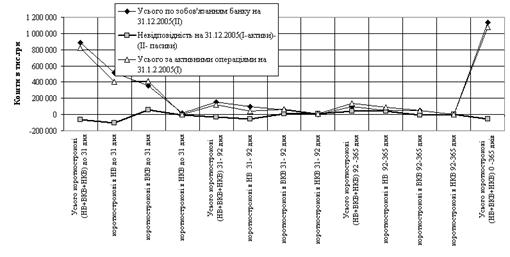

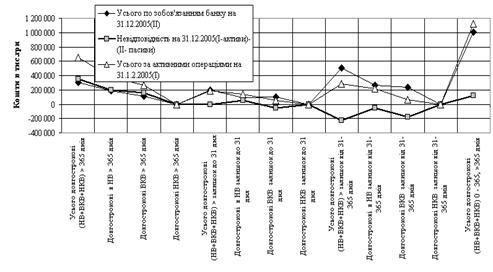

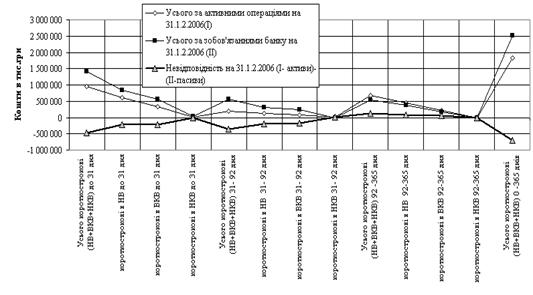

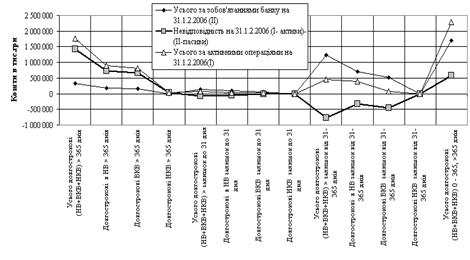

На графіках рис.1.2 – 1.4 наведені дані по регулюючій ролі НБУ в формуванні вартості депозитів (облікова ставка + рівень резервування депозитів).

Рис.1.2. – Динаміка рівня річної облікової ставки НБУ(в %) у 2000 – 2008 роках [81]

Рис.1.3. – Динаміка рівнів вимог по резервуванню поточних та короткострокових депозитів в національній та іноземній валютах (в % від залучених обсягів) у 1998 – 2008 роках [81]

Рис.1.4. – Динаміка рівнів вимог по резервуванню довгострокових депозитів в національній та іноземній валютах (в % від залучених обсягів) у 1998 – 2008 роках [81]

Як показує аналіз графіків на рис.1.2 – 1.4, регулююча політика НБУ у 2000 – 2008 році направлена на розширення депозитної бази комерційних банків та зростання грошового мультиплікатора, що є наслідком зменшення облікової ставки НБУ та зменшення рівня резервування залучених депозитів в грошових коштах на кореспондентському рахунку в НБУ [77].

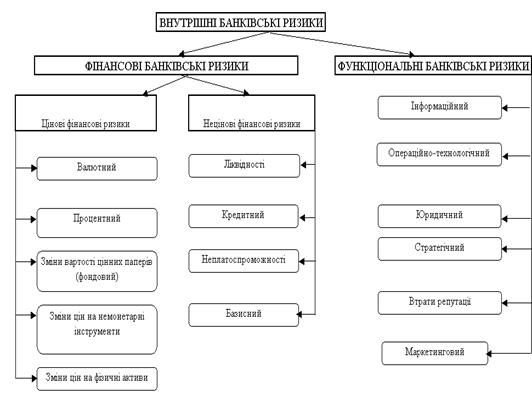

На рис.1.5 наведений фінансово-функціональний розподіл внутрішніх банківських ризиків з додатковим розділом фінансових ризиків на цінові та нецінові групи [71].

Депозитні операції банку в основному наражаються на фінансові ризики, серед яких основне місце посідає група цінових ризиків.

|

Рис.1.5. – Фінансово-функціональний розподіл внутрішніх банківських ризиків [71]

Цінові фінансові ризики пов’язані з можливою зміною доходності чи вартості активів і зобов’язань банку внаслідок зміни ринкових цін на фінансові та фізичні активи, що перебувають на балансі банку, або обліковуються на позабалансових рахунках. Трьома основними банківськими ризиками, що належать до групи цінових фінансових ризиків, є ризик зміни відсоткових ставок, валютний ризик і ризик зміни вартості цінних паперів.

Ризик зміни відсоткових ставок (відсотковий ризик) – це ймовірність фінансових втрат у зв'язку з мінливістю відсоткових ставок на ринку впродовж певного періоду часу в майбутньому. Ризик зміни відсоткової ставки (відсотковий ризик) супроводжує діяльність позичальників, кредиторів, власників цінних паперів, інвесторів.

Валютний ризик визначається ймовірністю втрат, пов'язаних зі зміною курсу однієї валюти щодо іншої. Валютний ризик виникає в тих суб'єктів господарської діяльності, які мають на балансі активні, пасивні або позабалансові статті, деноміновані в іноземній валюті.

Базисний ризик визначається ймовірністю структурних зрушень у різних відсоткових ставках. Іншими словами, цей ризик зумовлюється виникненням асиметрії в динаміці окремих ставок (порівняльна характеристика) на противагу відсотковому ризику, який пов'язується зі змінами в рівнях відсоткової ставки з плином часу (динамічна характеристика).

Розробка стратегії мінімізації банківського ризику проходить ряд етапів:

- Виявлення факторів, що збільшують і зменшують конкретний вид ризику при здійсненні визначених банківських операцій.

- Аналіз виявлених факторів з погляду сили впливу на ризик.

- Оцінка конкретного виду ризику.

- Встановлення оптимального виду ризику.

- Аналіз окремих операцій з погляду відповідності прийнятному рівню ризику.

- Розробка заходів щодо зниження ризику.

Для зниження рівня процентного ризику банк може застосувати наступні інструменти:

1. Залучення депозитів та видача кредитів із процентною ставкою, що плаває. Такі міри дозволяють банку вносити відповідні зміни в розмір процентної ставки по виданому кредиті відповідно до коливань ринкових процентних ставок. У результаті банк одержує можливість уникнути ймовірних втрат у випадку підвищення ринкової норми позичкового відсотка.

2. Узгодження активів і пасивів по термінах їхнього повернення. Узгодження активів і пасивів по термінах їхнього повернення можливо по всьому балансі банку (макрохеджування) чи по конкретному активу і конкретному пасиву (мікрохеджування). Для максимального хеджування процентного ризику терміни повернення по активу і пасиву повинні цілком збігатися, що, однак, значним образом обмежує маневреність у діяльності банку.

Процентний ризик містить у собі інфляційний ризик - ризик збитків у результаті знецінення сум відсотків, що сплачуються позичальником. Методом його страхування є індексація, при якій у кредитному договорі обмовляється, що сума платежу залежить від зміни визначеного індексу, наприклад, цін, а також заключення поновлюваних (револьверних) позик на короткий термін із правом їхнього поновлення і перегляду рівня ставки.

Для зниження валютного ризику банк може використовувати наступні прийоми:

1. Видача позичок в одній валюті з умовою її погашення в іншій з урахуванням форвардного курсу, зафіксованого в кредитному договорі. Такі міри дозволяють банку застрахуватися від можливого падіння курсу валюти кредиту.

2. Форвардні валютні контракти. Це основний метод зниження валютного ризику. Такі операції припускають заключення термінових угод між банком і клієнтом про купівлю-продаж іноземної валюти при фіксації в угоді суми угоди і форвардного обмінного курсу.

Серед усіх видів ризиків, з якими зіштовхуються банки, не найдеться іншого, аналізу і контролю якого приділяється стільки уваги в останні роки, як ризик процентних ставок, оскільки зміна рівня процентних ставок може негативно впливати на доходи і вартість банківських активів, пасивів і капіталу.

Зміни рівня процентних ставок на ринку можуть нанести втрата прибутковості банку, збільшуючи його витрати фінансування, зменшуючи надходження по активах, скорочуючи вартість інвестицій акціонерів (чисту вартість або власний капітал). Останнім часом у періоди коливань процентних ставок банкіри змушені діяти в зовсім новій і більш непередбаченому середовищі.

Значні коливання процентних ставок останнім часом істотно змінювали рівні витрат, прибутки і вартість активів банку. Для багатьох з них, що звикли інвестувати в кредити і цінні папери з фіксованими ставками, одержання засобів від короткострокових депозитів з відсотком, що плаває, часто було згубно, оскільки сприяло значному прискоренню банкрутства банку. Банкіри почали активно шукати способи огородження своїх портфелів активів і пасивів, а також прибутку від впливу змін кредитних ставок. Багато банків у даний час реалізують стратегію керування активами і пасивами під керівництвом спеціальних комітетів. Подібні комітети не тільки вибирають стратегію для боротьби з ризиком змін процентних ставок, але також займаються короткостроковим і довгостроковим плануванням, вибирають заходу для захистові від ризику неліквідності, організують контроль за якістю видаваних кредитів, витратами і податковими зобов'язаннями.

Ціль захисних мір проти ризику процентних ставок - огородження прибутку банку (чистого доходу після виплати податків і інших витрат) від негативних впливів їхніх змін. Не так уже важливо, у якому напрямку міняються ставки, головне, щоб прибуток залишався стабільної.

Для досягнення цієї мети менеджери банку повинні концентрувати свою увагу на тих складового портфеля, що найбільш чуттєві до зміни процентних ставок. У рамках активної частини портфеля - це звичайно кредити й інвестиції в цінні папери, а в рамках пасивної частини - це депозити і позики на грошовому ринку. Для того, щоб захистити прибуток банку від негативного впливу зміни процентних ставок, його керівництво прагне до підтримки на фіксованому рівні чистої процентної маржі (ЧПМ), що обчислюється в такий спосіб [72]:

Чистий процентний доход

ЧПМ = ----------------------------------------------------- (1.5)

Вартість всіх активів, що приносять доход

У випадку, якщо процентні ставки по зобов'язаннях банку ростуть швидше, ніж доход по кредитах і цінних паперах, значення ЧПМ буде скорочуватися з негативними наслідками для прибутку. Якщо процентні ставки знижуються і викликають більш швидке зменшення доходу по кредитах і цінних паперах у порівнянні зі скороченням процентних витрат по запозичених засобах, то ЧМП банку теж скоротиться. У цьому випадку менеджери банку повинні шукати можливі шляхи зниження ризику значного росту витрат запозичення в порівнянні з процентними доходами, що загрожує величині ЧПМ.

Найбільш популярна стратегія хеджування ризику процентних ставок, що використовують банки сьогодні, називається керування дисбалансами. Ця стратегія вимагає проведення аналізу термінів дії і можливостей зміни цін, зв'язаних з активами, що приносять процентний доход, банку, депозитами і позиками на грошовому ринку.

Банк може застрахуватися від негативного впливу змін процентної ставки (причому не важливо, росте вона або зменшується), якщо для кожного моменту часу виконана рівність [72]:

| Вартість активів банку, підданих переоцінці (чуттєвих до змін процентних ставок) | = | Вартість пасивів банку, підданих переоцінці (чуттєвих до змін процентних ставок) | (1.6) |

При нерівності виникає дисбаланс між активами і пасивами, чуттєвими до змін процентних ставок: [72]

|

|

Активи банку, чуттєві до змін процентних ставок | Пасиви банку, чуттєві до змін процентних ставок | (1.7) |

Банк відносно захищений від ризику процентних ставок, тільки коли обсяги чуттєвих до змін процентних ставок активів і пасивів рівні. У цьому випадку процентні надходження по активах і витрати фінансування змінюються в однаковій пропорції, тобто дисбаланс банку буде дорівнює нулеві і його ЧПМ буде стабільна незалежно від напрямку змін процентних ставок. Однак, як показує практика, нульовий дисбаланс не гарантує повний захист від процентного ризику, оскільки процентні ставки по активах і зобов'язанням у дійсності можуть мінятися в різному ступені.

Методи керування дисбалансом можуть бути корисним інструментом захисту від ризику процентних ставок, але вони далеко не цілком враховують вплив динаміки процентних ставок на ринкову вартість банківського капіталу (інвестицій акціонерів банку). Більш того, ці методи не можуть дати ніякого кількісного показника, по якому можна визначити, наскільки банк у цілому підданий ризикові зміни процентних ставок. Щоб врахувати ці істотні характеристики, повинен розрахуватися середньозважений термін погашення банківських активів і пасивів.

Важлива особливість показника середньозваженого терміну погашення з погляду керування ризиком полягає в тому, що він вимірює чутливість ринкової вартості фінансових інструментів до змін процентних ставок.

Банк, зацікавлений у повному хеджуванні змін процентних ставок, прагне вибирати активи і зобов'язання таким чином, щоб [72]:

| Зважений по вартості надходжень термін погашення портфеля активів | » | Зважений по вартості виплат термін погашення портфеля пасивів, | (1.8) |

тобто так, щоб дисбаланс середньозважених термінів погашення був максимально наближений до нуля.

Тому що вартість банківських активів звичайно перевершує вартість пасивів (у противному випадку банк буде банкрутом!), банк, що прагне звести дисбаланс середньозважених термінів погашення до нуля, повинний домогтися, щоб [72]:

Зважений по вартості надходжень термін погашення портфеля активів |

= |

Зважений по вартості виплат термін погашення портфеля пасивів |

Х |

Загальна величина пасивів --------------------------------- Загальна величина активів |

(1.9) |

Оскільки більший середньозважений термін погашення припускає велику чутливість до змін процентних ставок, це рівняння говорить про те, що для зведення до нуля загального ризику процентних ставок банку вартість банківських пасивів повинна мінятися трохи в більшому ступені чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок.

РОЗДІЛ 2

ОЦІНКА СИСТЕМИ ЗАЛУЧЕННЯ ДЕПОЗИТНИХ КОШТІВ В АТЗТ “АК ПРОМІНВЕСТБАНК”

2.1 Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні.

Станом на 01.01.2008 року статутний капітал банку становить 200 175 000 грн., розподілених на 20 175 000 простих акцій номінальною вартістю 10 грн. за 1 акцію.

Самостійна юридична особа - акціонерне товариство закритого типу “Акціонерний комерційний промислово-інвестиційний банк” (Україна, 01001, Київ-1, пров. Шевченка, 12) станом на 31.12.2006 року організаційна структура Промінвестбанку представлена 825 установами, в тому числі [83]:

- ОПЕРУ Промінвестбанку - 1;

- філії - 161;

- безбалансові відділення - 662;

- Представництво в Російській Федерації - 1.

На кінець року структура Центрального Апарату банку складалася із п’яти Головних регіональних управлінь (Східно-Донбаського, Центрально-Київського, Південно-Індустріального, Харківського та Західно-Українського), 17 департаментів (Генеральний департамент обліку та банківського контролю, Фінансовий департамент, Департамент пасивів, Департамент кредитування, Департамент споживчого кредитування, Планово-аналітичний департамент, Департамент фінансового моніторингу, Департамент безпеки банку, Юридичний департамент, Департамент управління персоналом, Департамент розвитку банку, Департамент капітального будівництва, Департамент внутрішнього аудиту, Господарський департамент, Департамент цінних паперів, Департамент валютних операцій, Департамент касових операцій та інкасації), Центру комп'ютерних та пластикових технологій.

Банк має наступні ліцензії та дозволи на здійснення операцій [83]:

- Ліцензія Національного банку України № 1 від 31.10.2001 року та дозволи на проведення банківських операцій (дозвіл №1-3 від 31.10.01р. та додаток до дозволу №1-3 від 20.01.06р.);

- Ліцензія Державної комісії з цінних паперів та фондового ринку (серія АА №770422 від 13.10.04р. строком дії до 13.10.07р.) на здійснення професійної діяльності на ринку цінних паперів: діяльність по випуску та обігу цінних паперів; депозитарна діяльність зберігача цінних паперів; діяльність щодо ведення реєстру власників іменних цінних паперів;

- Ліцензія Міністерства фінансів України (серія АБ №108675 від 23.05.05р. строком дії до 23.05.10р.) на проведення операцій з торгівлі з купленими у населення та прийнятими під заставу з ювелірними та побутовими виробами з дорогоцінних металів та дорогоцінного каміння.

Промінвестбанк є універсальним фінансовим інститутом, що надає весь спектр банківських послуг юридичним і фізичним особам. Банк переважно спеціалізується на кредитуванні підприємств промисловості, агропромислового комплексу, розрахунково-касовому обслуговуванні юридичних осіб. Трансформація заощаджень населення в інвестиційний розвиток економіки є одним із пріоритетних напрямків діяльності Промінвестбанку.

Промінвестбанк має солідну клієнтську базу - майже 4 млн. громадян та суб'єктів господарської діяльності, надає клієнтам понад 300 видів послуг: від розрахунково-касового обслуговування до сучасних електронних послуг та операцій з банківськими металами, постійно вдосконалює форми обслуговування клієнтів.

Промінвестбанк є одним із лідерів ринку пластикових технологій. Банком емітовано більше 4 млн. карток, в тому числі 2,6 млн. карток міжнародних платіжних систем, встановлено 1,7 тис. банкоматів.

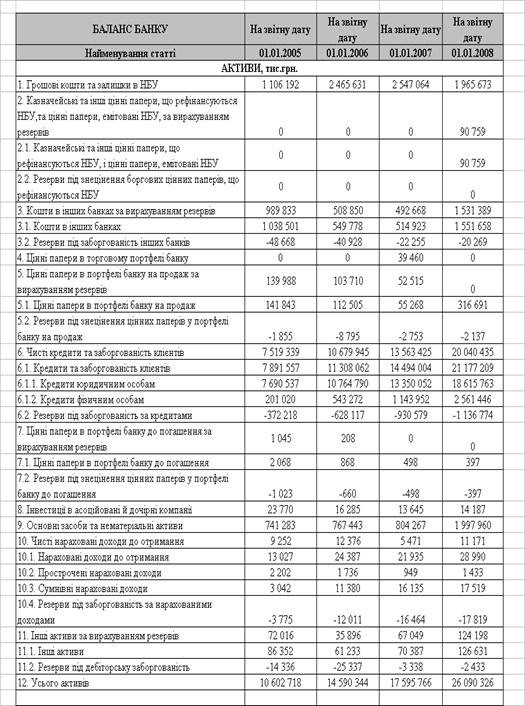

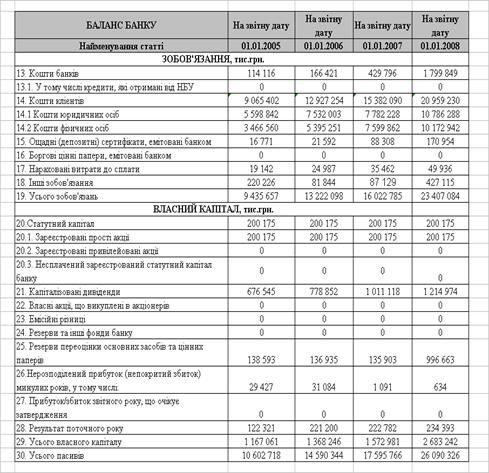

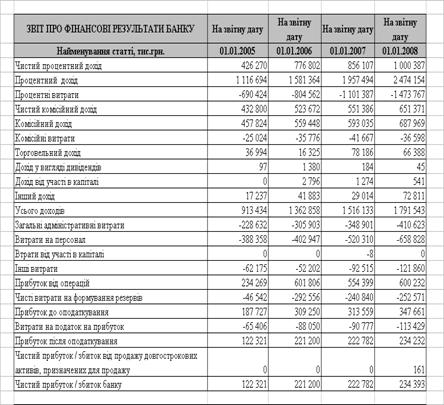

В Додатку А наведені баланси АТЗТ “АК Промінвестбанк” за 2004 – 2007 роки та звіти про фінансові результати діяльності банку за 2004 – 2007 роки [83].

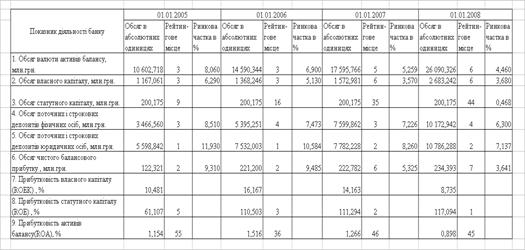

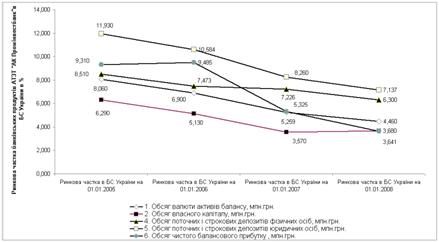

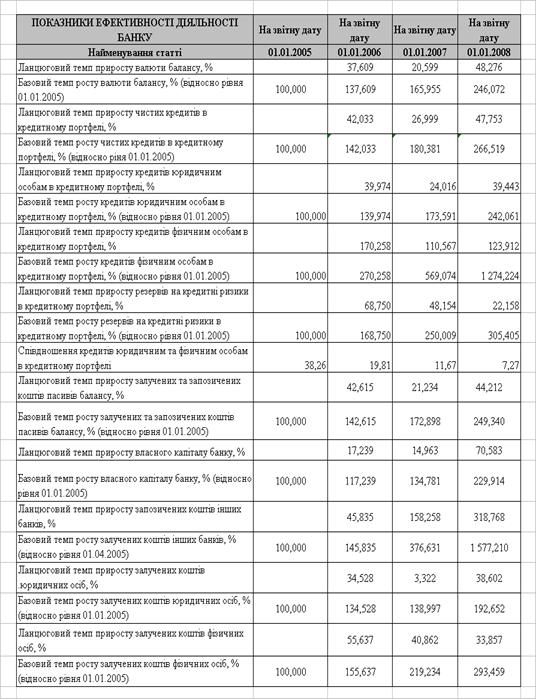

В табл.2.1 наведені основні характеристики діяльності АТЗТ “АК Промінвестбанк” за 2004 –2007 роки у формі абсолютних значень характеристик та відповідного рейтингового місця банку у банківській системі України по відповідній характеристиці. Одночасно в табл.2.1 та на рис.2.1 наведений обсяг ринку банківських послуг, який займає АТЗТ “АК Промінвестбанк” в загальних обсягах БС України, поступово втрачаючи позиції під впливом конкурентів.

Як показує аналіз даних табл.2.1 на ринку залучених депозитних коштів, які є предметом дипломного дослідження, Промінвестбанк займає 1(2004) –2(2007) місця по обсягах депозитів юридичних осіб та 3(2004) – 4(2007) місця по обсягах залучення депозитів фізичних осіб, по загальному обсягу валюти балансу банк займав 3 місце у 2004 році та 6 місце у 2007 році.

Спільний аналіз даних табл.2.1 та графіків рис.2.1 – 2.2 дозволяє виявити наступні тенденції внутрішнього розвитку АТЗТ «АК Промінвестбанк» та вплив зовнішнього конкурентного середовища банківської системи України на частку, яку займає банк на ринку банківських капіталів та послуг в Україні.

Так за 2004 – 2007 роки у АТЗТ «АК Промінвестбанк» (табл.2.1):

а) абсолютний обсяг валюти балансу збільшився з 10,6 млрд. грн. до 26,1 млрд. грн., тобто зріс в 2,46 рази. Але при цьому ринкова частка обсягу валюти балансу банка в загальному обсягу валюти балансу банківської системи України зменшилась з рівня 8,1% у 2004 році до рівня 4,46% у 2007 році, тобто зменшилась в 1,81 рази.

В результаті за обсягом валюти балансу банк за 4 роки перемістився з 3 місця в БС України на 6 місце (рис.2.2);

Таблиця 2.1

Динаміка характеристик та рейтингових місць АТЗТ “АК Промінвестбанк” в банківській системі України у 2004 –2007 роках

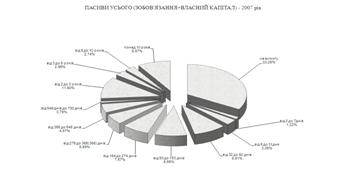

Рис.2.1. – Динаміка конкурентного падіння ринкової частки АТЗТ «АК Промінвестбанк» в загальній валюті активів, власного капіталу та залучених коштів БС України у 2004 -2007 роках

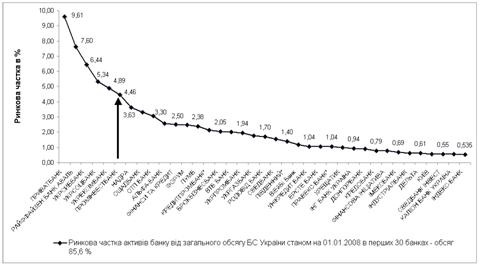

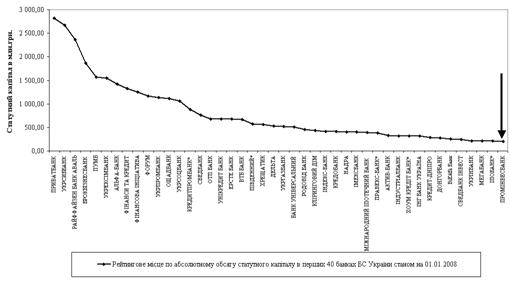

Рис.2.2. – Визначення ринкової частки загальних активів балансу АТЗТ “АК Промінвестбанк” в активах банківської системи України (158 діючих банків) станом на 01.01.2008 року

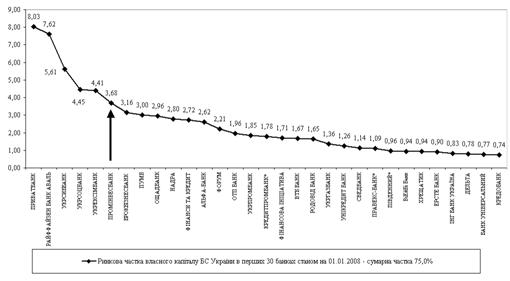

б) абсолютний обсяг власного капіталу збільшився з 1,167 млрд.грн. до 2,683 млрд. грн., тобто зріс в 2,3 рази. Але при цьому ринкова частка обсягу власного капіталу банка в загальному обсягу власного капіталу банківської системи України зменшилась з рівня 6,29% у 2004 році до рівня 3,28% у 2007 році, тобто зменшилась в 1,71 рази.

В результаті за обсягом власного капіталу банк за 4 роки перемістився з 3 місця в БС України на 6 місце (рис.2.10);

в) абсолютний обсяг поточних і строкових депозитів фізичних осіб збільшився з 3,466 млрд. грн. до 10,173 млрд. грн., тобто зріс в 2,93 рази. Але при цьому ринкова частка обсягу поточних і строкових депозитів фізичних осіб в загальному обсягу поточних і строкових депозитів фізичних осіб банківської системи України зменшилась з рівня 8,51% у 2004 році до рівня 6,3% у 2007 році, тобто зменшилась в 1,35 рази.

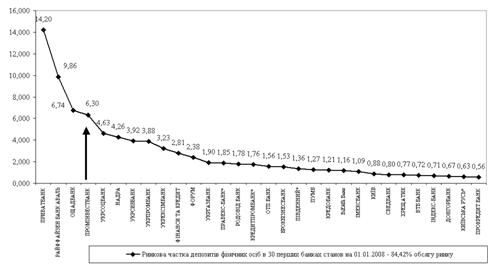

В результаті за обсягом поточних і строкових депозитів фізичних осіб банк за 4 роки перемістився з 3 місця в БС України на 4 місце (рис.2.5);

г) абсолютний обсяг поточних і строкових депозитів юридичних осіб збільшився з 5,599 млрд. грн. до 10,786 млрд. грн., тобто зріс в 1,93 рази. Але при цьому ринкова частка обсягу поточних і строкових депозитів юридичних осіб в загальному обсягу поточних і строкових депозитів юридичних осіб банківської системи України зменшилась з рівня 11,93% у 2004 році до рівня 7,137% у 2007 році, тобто зменшилась в 1,67 раза.

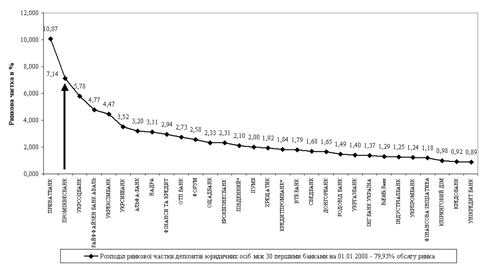

В результаті за обсягом поточних і строкових депозитів юридичних осіб банк за 4 роки перемістився з 1 місця в БС України на 2 місце (рис.2.3);

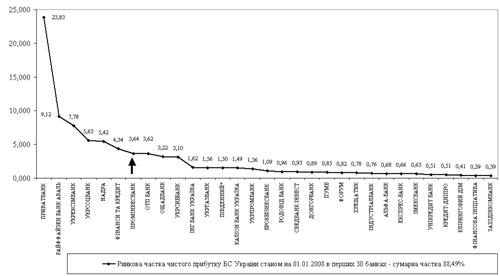

д) абсолютний обсяг чистого прибутку банку збільшився з 0,122 млрд. грн. до 0,234 млрд. грн., тобто зріс в 1,92 рази. Але при цьому ринкова частка обсягу чистого прибутку банку в загальному обсягу чистого прибутку банківської системи України зменшилась з рівня 9,31% у 2004 році до рівня 3,64% у 2007 році, тобто зменшилась в 2,55 рази.

В результаті за обсягом чистого прибутку банк за 4 роки перемістився з 2 місця в БС України на 7 місце (Рис.2.9);

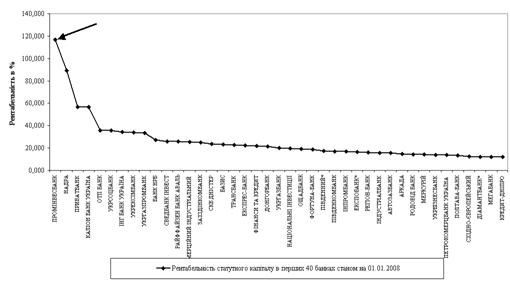

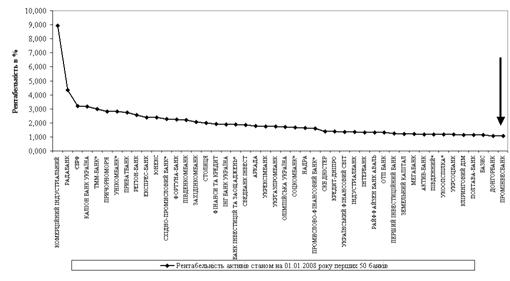

е) рентабельність статутного капіталу банку(ROE) за рахунок стратегії капіталізації дивідендів в спеціальному фонді та постійному рівні статутного капіталу збільшилась з рівня 61,11% у 2004 році (5 рейтингове місце) до рівня 117,1 % у 2007 році (1 рейтингове місце), тобто зросла в 1,92 рази (рис.2.7). Але при цьому рентабельність активів банку (ROA) зменшилась з рівня 1,154% у 2004 році (55 рейтингове місце) до рівня 0,898 % у 2007 році (45 рейтингове місце), що, за нормативами НБУ, характеризує банк як низькорентабельний (рис.2.8).

Таким чином, фінансовий важіль залучених коштів в АТЗТ «АТ Промінвестбанк» працює з високою ефективністю, але є значні резерви росту рентабельності статутного капіталу за рахунок підвищення рентабельності роботи активів банку.

|

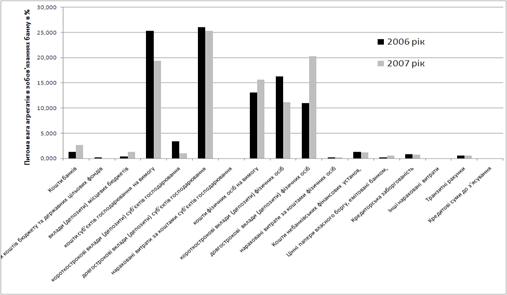

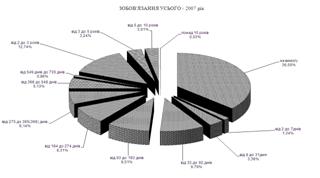

Рис.2.3. – Визначення рейтингу та ринкової частки АТЗТ “АК Промінвестбанк” на ринку депозитів юридичних осіб банківського ринку України (158 діючих банків) станом на 01.01.2008 року

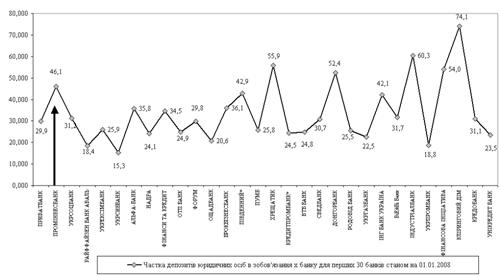

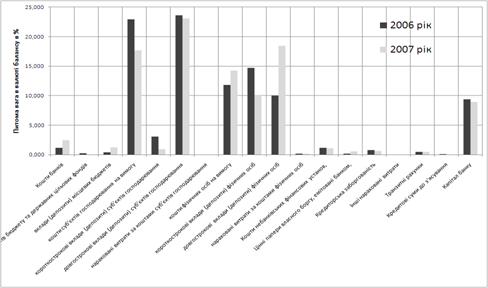

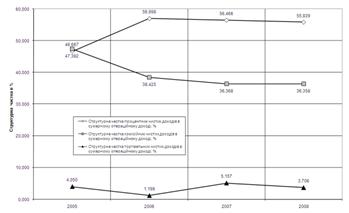

Рис.2.4. – Питома вага депозитів юридичних осіб в зобов’язаннях АТЗТ “АК Промінвестбанк” та інших банків банківського ринку України (158 діючих банків) станом на 01.01.2008 року

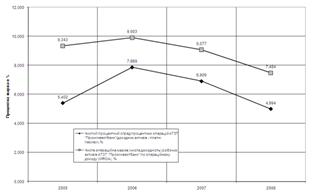

Рис.2.5. – Визначення рейтингу та ринкової частки АТЗТ “АК Промінвестбанк” на ринку депозитів фізичних осіб банківського ринку України (158 діючих банків) станом на 01.01.2008 року

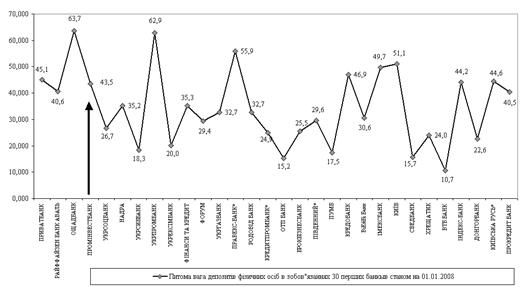

Рис.2.6. – Питома вага депозитів фізичних осіб в зобов’язаннях АТЗТ “АК Промінвестбанк” та інших банків банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.7. – Рентабельність статутного капіталу (ROE) в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.8. – Рентабельність активів (ROA) в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року

Рис.2.9. – Ринкова частка чистого прибутку в АТЗТ “АК Промінвестбанк” та інших банках банківського ринку України (158 діючих банків) станом на 01.01.2008 року