Дипломная работа: Налог на имущество

Дипломная работа: Налог на имущество

I. Налоги и налоговые системы1.1 Налоги, их функции и виды

Налоги являются главным источником доходной части федерального бюджета. “Под налогом понимается обязательный платеж, взимаемый с организации в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований”[1].

Существует 3 основные функции налогов:

· фискальная;

· регулирующая;

· распределительная.

Фискальная функция налогов состоит в формировании государственных финансов, которые обеспечивают содержание государства и местного самоуправления. Регулирующая функция проявляется через налоговый механизм – налоговые ставки, льготы, способы налогообложения, в совокупности регулирующие темп и пропорции экономического роста, оказывающие влияние на производство, создающие условия для стимулирования или сдерживания темпов развития определенных отраслей или регионов, усиления или ослабления накопления капитала. Сущность распределительной функции заключается в том, что с помощью налогов регулируется перераспределение национального дохода и решаются основные социальные задачи государства, в том числе, развитие не государственной сферы и социальная поддержка малоимущих слоев общества.

Существуют различные признаки, по которым устанавливаются виды налогов. По характеру взимания налоги принято делить на прямые и косвенные. По уровню взимания налоги и другие обязательные платежи делятся на федеральные, региональные и местные. По объекту налогообложения различаются налоги на доходы, на собственность, на имущество и др.

Все виды налогов подразделяются на два больших класса: прямые и косвенные. Прямые налоги устанавливаются непосредственно на доход или имущество. К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуги при их реализации получает налоговые суммы, которые перечисляет государству. В данном случае связь между плательщиком (потребителем) и государством опосредована через объект обложения.

Прямые налоги включают подоходный налог с физических лиц, налог на прибыль (доход) предприятий и организаций, налог с имущества, переходящего в порядке наследования и дарения, налог на имущество предприятий и др.

Косвенные налоги ( в отличие от прямых) не связаны непосредственно с доходом или имуществом налогоплательщиков. К косвенным налогом относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Юридическими плательщиками косвенного налога являются предприятие, производящее товары. Оно непосредственно уплачивает налоги, а потом закладывает его в цену товара, так что реально расплачивается покупатель. Поэтому покупатель не замечает того, что он ежедневно уплачивает налог. Замечено, что бремя прямых налогов переносится населением гораздо более тяжко. Косвенные налоги, наоборот, наиболее приемлемы для государства ввиду своей замаскированности.

С другой стороны, косвенные налоги в гораздо большей степени подрывают имущественное положение слоев населения с низким уровнем дохода, чем богатых, так как, покупая один и тот же товар, они уплачивают одну и ту же сумму налога, что в процентном отношении к их доходу далеко не одинаково.

Федеральные, региональные и местные налоги.

Налоговые платежи, как мы уже знаем, поступают в центральный, региональные и местные бюджеты. Существует определенный порядок распределения поступающих средств. В России в местные бюджеты целиком поступают налоги на имущество физических лиц и земельный налог, налог на наследство или дарение и некоторые незначительные налоги. К региональным налогам в России относятся налог на имущество организаций, налог на недвижимость, налог с продаж, дорожный и транспортный налоги и ряд менее значительных налогов. К федеральным налогам относятся налог на добавленную стоимость, акцизы, налог на прибыль предприятий, взносы во внебюджетные фонды, таможенные пошлины и сборы, различные налоги на пользователей природными ресурсами. Поступления от ряда налогов (в России это НДС, налог на прибыль предприятий, акцизы) делятся между центральным и территориальными бюджетами.

В связи с определенными противоречиями между интересами центрального правительства и территориальными экономическими интересами вокруг разделения налоговых поступлений идет политическая борьба. Местные жители и власти заинтересованы, чтобы больше средств поступало в бюджеты штатов, земель, муниципалитетов, общин, так как из этих средств финансируются образование, здравоохранение, благоустройство территории, местное общественное строительство, охрана порядка и окружающей среды. У центрального правительства постоянно не хватает средств на административные и военные расходы, решение глобальных экономических и социальных задач.

Среди ученых занимающихся разработкой проблемы налоговой системы не существует единого мнения в определении термина “налоговая система”. По мнению одних авторов – это “совокупность существующих в государстве налогов, форм и методов из взимания, а также соответствующих государственных органов и учреждений”[2], по мнению других – это “совокупность институтов и инструментов, используемых государством для централизации части национального дохода в бюджетах всех уровней с последующим перераспределением в интересах государства”[3]. Второе определение кажется нам более полным, оно включает первое определение и дополняет его.

Налоги в их сущности и содержании на практике представляют в виде многообразных форм с множеством национальных особенностей, которые в совокупности образуют налоговые системы разных стран.

Существует три вида подоходного налога по которому и определяется система налогообложения государства. Это регрессивны, прогрессивный и пропорциональный.

Регрессивный налог характеризуется тем, что его средняя ставка снижается по мере возрастания дохода и наоборот. Так, для работников с годовым доходом менее 100 000 рублей ставка единого социального налога, перечисляемого предприятиями и организациями во внебюджетные фонды, является максимальной и составляет 35.6% от фонда оплаты труда (для всех предприятий и организаций) плюс варьируемый процент страхового взноса на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (в зависимости от отрасли, например, в образовании – 0.2%)

Пропорциональный налог, который называют так же налогом, взимаемым по единой ставке, означает взимание налога в равных долях независимо от размера дохода. При пропорциональном подоходном налоге граждане с годовым доходом в 120 000 рублей и 60 000 рублей платят одинаковую налоговую ставку подоходного налога 13%. Человек с более низким доходом в качестве подоходного налога перечисляет за год 7 800 рублей, а человек с более высоким доходом 15 600 рублей. В этом случае и доход и налог более состоятельного человека в два раза больше. Подоходный налог растет пропорционально росту дохода.

Прогрессивный налог предполагает увеличение процентной ставки по мере возрастания дохода. Прогрессивное налогообложение доходов физических лиц используется во многих странах мира. Предположим, американский налогоплательщик с годовым доходом 25000 долларов выплачивает подоходный налог по ставке 20% , а его соотечественник с годовым доходом 100 000 долларов – 40%. За год первый перечислит в бюджет 5 000 долларов, а второй 40 000 долларов. В данном примере при четырехкратной разнице в уровне дохода существует восьмикратная разница в размере подоходного налога. Таким образом, при прогрессивной налоговой ставке подоходный налог увеличивается с ростом дохода в большей пропорции. Прогрессивная система имеет преимущество перед пропорциональной в трех позициях:

· обеспечивает большие поступления в бюджет.

· способствует уменьшению дифференциации доходов населения.

· может регулировать экономические процессы по территориям и отраслям.

Принципы налогообложения

На протяжении всей истории человечества ни одно государство не могло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

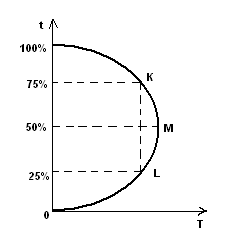

Наглядно это демонстрирует кривая Лаффера, получившая название по имени американского экономиста, обосновавшего зависимость бюджетных доходов от налоговых ставок. Ее смысл в том, что снижение ставок налогов обладает мощным стимулирующим воздействием на экономику. При снижении ставок налогов в конечном счете увеличивается налоговая база: раз выпускается больше продукции, то и налогов собирается больше, хотя это происходит не сразу.

На рис. 1. можно увидеть графическую интерпретацию основной идеи Лаффера. Поступления налогов в госбюджет (T) откладывается на оси абсцисс, на оси ординат – предельная налоговая ставка (t). В данном случае предлагается, что речь идет о ставке подоходного налога. По мере роста налога от 0 до 100% доходы государственного бюджета (налоговая выручка) будет вначале расти от 0 до некоего максимального уровня (точки М, соответствующей, допустим, 50% ставке налога), а затем снежатся опять до 0. Мы видим, что стопроцентная ставка налога дает такие же поступления в бюджет, как и нулевая ставка: налоговые доходы госбюджета просто отсутствуют. Ставка налога, изымающая весь доход, являются ничем иным, как конфискационной мерой, в ответ на которую легальная деятельность будет просто сворачиваться или "уходить в тень"

Рис 1. Кривая Лаффера.

Современные принципы налогообложения таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика.

2. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа. Система штрафов и пеней, общественное мнение в стране должны быть такими, чтобы неуплата или несвоевременная уплата налогов были менее выгодными, чем своевременное и честное выполнение обязательств перед налоговыми органами.

3. Система и процедура уплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

4. Налоговая система должна быть гибкой и легко адаптируемой к изменяющимся общественно-политическим потребностям.

5. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Этот принцип относится к регулирующей функции налогообложения.

Доля отдельных налогов, участвующих в формировании доходной части бюджета, в разных странах с рыночной экономикой характеризуется следующими данными, % к итогу:

| Налоги на личные доходы | 40 |

| Налоги на прибыль корпораций (фирм) | 10 |

| Социальные взносы | 30 |

| Налог на добавленную стоимость | 10 |

| Таможенные пошлины | 5 |

| Прочие налоги и налоговые поступления | 5 |

В России роль отдельных налогов в доходах бюджета несколько иная. В связи с относительно низким уровнем жизни большинства населения поступления от налогов на личные доходы невелики; вместо них главное место в доходной части бюджета занимают налоги на прибыль предприятий и НДС .[4]

Прямые налоги трудно перенести на потребителя. Легче всего обстоит дело с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от показателя эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя . Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая его часть уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

При высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

Основы налоговой системы

Система налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный. Конкретные виды налогов и сборов в разбивке по уровням представлены в таблице.[5]

| Федеральные налоги и сборы | Региональные налоги и сборы | Местные налоги и сборы |

|

1. Налог на добавленную стоимость 2. Акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья. 3. Налог на прибыль (доход) организаций 4. Налог на доходы от капитала 5. Подоходный налог с физических лиц 6. Взносы в государственные социальные внебюджетные фонды 7. Государственная пошлина 8. Таможенная пошлина и таможенные сборы 9. Налог на пользование недрами 10. Налог на воспроизводство минерально-сырьевой базы 11. Налог на дополнительный доход от добычи углеводородов 12. Сбор за право пользования объектами животного мира и водными биологическими ресурсами 13. Лесной налог 14. Водный налог 15. Экологический налог 16. Федеральные лицензионные сборы. |

1. Налог на имущество организаций 2. Налог на недвижимость 3. Дорожный налог 4. Транспортный налог 5. Налог с продаж 6. Налог на игорный бизнес 7. Региональные лицензионные сборы |

1. Земельный налог 2. Налог на имущество физических лиц 3. Налог на рекламу 4. Налог на пользование или дарение 5. Местные лицензионные сборы |

Таким образом, Налоговый кодекс РФ закрепляет 28 видов налогов и сборов. На сегодняшний день количество налогов остается в России достаточно большим, что существенно усложняет порядок их исчисления и уплаты. К примеру, в США действуют только 10 основных налогов и еще 4 вида, применяемых на уровне отдельный штатов.[6]

Как правило, существует определенный перечень льгот по каждому налогу. Однако существует особый порядок комплексных налоговых льгот, устанавливаемых государством, которые могут оказывать существенное влияние на процесс воспроизводства. Такими льготами являются ускоренная амортизация и инвестиционный налоговый кредит.

Политика ускоренной амортизации способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой нормы отчислений. Таким образом, сокращаются сроки окупаемости оборудования и у производителей появляются стимулы для инвестиций в передовые технологии. Проводя такую политику, государство тем самым отказывается от определенного дохода в виде части налога на прибыль в пользу увеличения степени конкурентоспособности национальной экономики. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики. Его применение способствует интенсификации НТП, поощрению структурных изменений в экономике, особенно развитию наукоемких отраслей. Инвестиционный налоговый кредит представляет собой отсрочку по уплате части налоговых платежей на определенный срок. По российскому законодательству, воспользоваться такой отсрочкой имеют право предприятия, проводящие НИКОР или техническое перевооружение производства. Кредит может быть представлен по налогу на прибыль, а также по региональным и местным налогам на срок от одного года до пяти лет. Сумма кредита ограничивается 30% от стоимости оборудования и не может превышать 50% от суммы начисленного к уплате налога. Размер процентов по инвестиционному налоговому кредиту устанавливается в переделах от Ѕ до ѕ ставки рефинансирования ЦБ РФ.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности, условий для накопления капитала, а так же поощрения социально полезной деятельности корпораций. К мерам подобного рода относятся система налоговых мер по стимулированию компаний добывающих отраслей. В виде так называемых скидок на истощение недр. Согласно этому положению, добывающие компании имеют право резко сокращать уплату налогов под предлогом ухудшающихся условий добычи полезных ископаемых, а в яде случаев и вовсе освобождаться от уплаты налогов.

В 2005 году в налоговое законодательство РФ внесено достаточно много изменений и дополнений. Их общий вектор – сокращение числа налогов, рационализация налоговой системы и дальнейшее снижения налоговой нагрузки.

Самым важным шагом является снижение базовой ставки единого социального налога. ЕСН установлен гл. 24 Налогового кодекса РФ. Налоговым периодом признается календарный год. Максимальная налоговая ставка для большинства налогоплательщиков снижена с 35,6% до 26%.[7] Снижение ставки ЕСН, являющееся главной мерой по уменьшению налогового бремени в 2005 г., приведет к дополнительному росту ВВП на 0,4-0,6% и к увеличению инвестиций на 1,3-1,5%. Это средства, которые останутся у предприятий и будут работать на экономику. Снижение ставки ЕСН приведет к увеличению собственных ресурсов предприятий, производящих конечную продукцию, на 6-11%, а дополнительный прирост рентабельности капитала составит 1-2%. Снижение ставки ЕСН повлияет также и на прирост фонда оплаты труда, что приведет к увеличению реальных доходов населения. Согласно прогнозу, в 2005 г. прирост ФОТ в номинальном выражении с учетом снижения ставки ЕСН составит 22%, без учета снижения ставки ЕСН - 19,1%. В 2006 г., соответственно, 18,7% и 14,4%. При этом с 1 января 2005 года увеличен " порог регрессии", т. е. величина налоговой базы, начиная с которой начинается применение регрессии. Доступ к регрессивным ставкам начинается с выплат свыше 280 000 руб. годового дохода на одного работника.

Приняты серьезные меры по НДС. НДС – взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей. При движении товаров или услуг от производителя к потребителю они проходят длинные технологические цепочки производства и обращения. На каждой стадии производства или реализации создается дополнительная стоимость продукта, которая и служит объектом налогообложения. Ставки НДС могут быть дифференцированы по различным группам товаров: например, товаров, именуемых предметами роскоши (ставка обычно выше); по группе товаров первой необходимости (ставка обычно ниже). В большинстве развитых стран НДС составляет 10-20% от величины добавленной стоимости. Ряд товаров, услуг, видов деятельности частично или полностью освобождается от налога на добавленную стоимость.

С 1 января 2004 г. снижена ставка налога на добавленную стоимость с 20% до 18%. Это является очень важной мерой, направленной на увеличение оборотных средств предприятий. С 2005 года отменен НДС на реализацию земельных участков жилой недвижимости. Не менее важным является переход на принцип "страна назначения " в торговле с Украиной, Казахстаном и Беларусью в полном объеме, включая поставки углеводородов. Теперь экспорт нефти и газа в эти государства СНГ рассматривается как нормальный экспорт, и экспортеры получили возможность предъявлять к вычету соответствующие суммы НДС, уплаченные в РФ. Для реализации этих мер было ратифицировано несколько дополнительных межгосударственных соглашений.

Существенные изменения произошли с Подоходным налогом с физических лиц. Налог на доходы физических лиц (подоходный налог), может взиматься с таких видов доходов, вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу; пенсии, пособия, стипендии; дивиденды и проценты; страховые выплаты; доходы, полученные от представления в аренду или реализации имущества и др. Некоторые виды доходов физических лиц освобождаются от налогообложения (пособия по безработице, беременности и родам, государственные пенсии, алименты, выплаты компенсаций и др.)

До 1 января 2001 года в России использовалась прогрессивная ставка подоходного налога. В настоящее время в нашей стране используется пропорциональная ставка 13%, устанавливаемая независимо от размера дохода физического лица.

С 2005 года введена в действие гл. 25 "Водный налог". В налоговом кодексе РФ установлены все элементы формально нового налога: налогоплательщики, объекты налогообложения, налоговая база, налоговые ставки, порядок исчисления налога, порядок и сроки его уплаты.

После трех лет тяжелых дискуссий и обсуждений принята с 1 января 2005 и введена в действие гл. 25.3 "Государственная пошлина". Это показательный и очень важный факт, даже с общеправовой точки зрения, потому что с помощью этой главы удалось решить задачу разграничения платежей налогового и не налогового характера. Теперь на ряду с конституционной нормой о том, что каждый должен уплачивать законно установленные налоги, появляется возможность реализовывать зеркальный по отношения к ней принцип, согласно которому ни на кого не может быть возложена обязанность уплачивать какие-либо платежи, обладающие всеми признаками налога или сбора, если они прямо не поименованы в Налоговом кодексе. Обращаясь в те или иные уполномоченные государством органы за совершением юридически значимых действий, налогоплательщик должен платить государственную пошлину в случаях и в размере, предусмотренных в НК. При этом размеры государственной пошлины во многих случаях снижены, а по большинству позиций установлены ее предельные размеры. Все это – в пользу налогоплательщика.

Налог на операции с ценными бумагами заменяется государственной пошлиной в значительно меньших размерах. Отменяется сбор за использование наименования "Россия" и "Российская федерация", он тоже заменен государственной пошлиной, которую нужно уплатить один раз, а не платить налог с оборота, который существовал, фактически под видом этого сбора.

Формально с 1 января 2005 уже введена в действие гл. 31 "земельный налог". Однако фактически большинство муниципалитетов сможет ввести такой налог только с 2006 года. Это принципиально новый налог, базирующийся на кадастровой стоимости земли. С его повсеместным введением будет исправлена сложившаяся на основе ряда достаточно сомнительных показателей, разработанных еще в 1991 году и давно оторвавшихся от жизненных реалий.

Размер налоговой ставки определяют муниципальные власти, но она не должна превышать 1,5%, а для земель, используемых для сельскохозяйственных нужд, занятых жилищным фондом, представленных для жилищного строительства или же ведения хозяйства и садоводства, размер налоговой ставки не может быть выше 0,3%. Кроме того, в зависимости от категории земли могут быть установлены дифференцированные ставки.

Организации и предприниматели будут рассчитывать налог сами на основании сведений государственного земляного кадастра о каждом земельном участке, принадлежащем им на праве собственности. Граждане будут получать из налоговых инспекций уведомления с расчетом земельного налога.

Переход всех регионов на новый порядок сбора земельного налога, даст дополнительные доходы местным бюджетам. Эти доходы будут расти по мере совершенствования земельного кадастра, вовлечения земли в оборот, выдачи свидетельств о собственности, оценки земли.[8]

Налог на имущество физических лиц взимается с жилых домов, квартир, дач, гаражей иных строений, помещений и сооружений, находящихся на праве собственности у физических лиц. Налог уплачивается ежегодно по ставке, устанавливаемой в размере, не превышающем 0.1% от инвестируемой стоимости для имущества не выше 300 000 рублей.

Акциз включается в цену товара в виде надбавки к цене и изымается в государственный и местный бюджет. Формально плательщиками (сборщиками) этого налога выступают предприятия, производящие / продающие подакцизную продукцию и оказывающие налогооблагаемые услуги, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу РФ. Акцизы распространяются на ограниченный круг товаров и услуг, как правило, массового потребления и высокий доходности. Чаще всего к ним относятся табак, алкоголь, легковые автомобили, природный газ, нефть и некоторые другие продукты ввозимые на территорию страны.

С 1 января 2002 г. снижена ставка по налогу на прибыль организаций с 35% до 24% с одновременной отменой льгот. Кроме того, российские предприятия получили право включать в расходы по налогу на прибыль все экономически обоснованные и документально подтвержденные затраты, что отвечает мировым стандартам. Согласно закону о федеральном бюджете на 2003год, 6% налога зачисляется в федеральный бюджет, 16% - в региональный бюджет; 2% - в местный бюджет.

В 2003г была введена упрощенная налоговая система. В соответствии НК РФ упрощенная система налогообложения является специальным налоговым режимом, применяемым налогоплательщиками на добровольной основе.

При применении упрощенной системы налогообложения налогоплательщики уплачивают единый налог, исчисляемый по результатам их хозяйственной деятельности за налоговый период. С уплатой которого с них не взимаются налог на прибыль организаций, налог на доходы физических лиц, НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ), налог на имущество организаций, налог на имущество физических лиц (в отношении имущества, используемого индивидуальными предпринимателями для осуществления предпринимательской деятельности) и единый социальный налог с доходов, полученных от предпринимательской деятельности, а также с выплат и иных вознаграждений, начисляемых налогоплательщиками в пользу нанятых ими физических лиц.

Право перехода на упрощенную систему налогообложения предоставляется организациям, получившим по итогам 9 месяцев прошедшего года доходы от реализации (без учета НДС) в размере не превышающем 11 млн руб. индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размеров полученных доходов.[9]

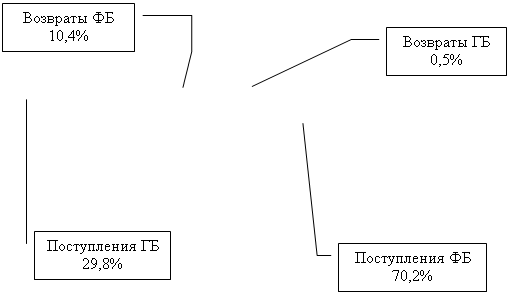

Тенденции последних двух лет показывают нарушение баланса между распределением доходов в федеральный и городской бюджет в сторону федерального. Соотношение распределения доходов в г. Москве по итогам 8 месяцев 2004г. составило: 70,2% в федеральный бюджет против 29,8% ( рис 2). По 2003 г. Оно составляло 65% к 35%, а в 2001-2002 гг. 51% на 49%.

Рис. 2. Поступления-возвраты Федерального и городского бюджетов.

Это происходит на фоне общего увеличения собираемости налогов в г. Москве, даже с учетом инфляции. Увеличиваются возвраты (большей частью экспортного НДС), которые составляют почти 11% от всех доходов, из них почти все – 10,4%, приходятся на долю федерального бюджета. Это косвенно подтверждает не только сырьевую структуру нашего экспорта, но и увеличение товарооборота с другими странами.

Именно поэтому особую актуальность представляют налоги, идущие на пополнение городского бюджета и на собираемость которых можно реально повлиять. Такими налогами в первую очередь являются: налог на имущество (физических лиц, юридических лиц, наследование и дарение), транспортный налог, земельный налог.

Результаты сбора "прочих налогов" наряду с НДС и налогом на прибыль выглядят следующим образом.

Основные налоги консолидированного бюджета за 8 мес. 2007г.

| Вид налога | Группа | Федеральный бюджет (млрд. руб.) | Городской бюджет (млрд. руб.) |

|

Подакцизные товары Налог на имущество НДС Прибыль Земельный налог Транспортный налог Налог на рекламу Доходы физлиц |

1 1 1 1 2 2 2 2 |

36,268 0,025 131,197 45,519 0 0 0 0 |

10,162 18,723 0 170,105 0,654 1,164 3,305 66,852 |

Основные налоги легко можно разбить на две группы. 1 группа это налоги, которые примерно поровну распределяются между федеральным и городским бюджетами. 2 группа – это налоги, составляющие важную часть городских доходов, но не являющихся первостепенной задачей Федеральной налоговой службы.[10]

Глава II. Налоги на имущество физических лиц

В настоящее время в Российской Федерации проводиться масштабная налоговая реформа, связанная с поэтапным принятием глав Налогового кодекса, связанных с имущественными налогами физических лиц[11].

Существует макроэкономическая закономерность, подтвержденная научными исследованиями и налоговой статистикой. Чем выше уровень налоговых изъятий, тем выше темпы экономического роста. И наоборот. Эта закономерность четко прослеживается в экономике России за последние 10 лет. При разработке налоговой политики нужно ясно сознавать ее целевую направленность. Или решается задача сиюминутного притока денег в бюджет посредством увеличения налогового давления, тогда замедляются темпы экономического роста. Или мы ориентируемся на систему налогообложения, стимулирующую привлечение инвестиций и рост экономики. Следует иметь в виду еще одно обстоятельство. Более высокому уровню налоговой нагрузки должна соответствовать большая социальная направленность государственной политики[12].

На величину налога в значительной мере влияет то, что в качестве налоговой базы по объектам недвижимого имущества принимается инвентаризационная стоимость, определяемая в настоящее время государственными органами технической инвентаризации (БТИ), которая в ряде случаев не соответствует реальной стоимости имущества. В условиях, когда налогооблагаемая база по налогам на строения, принадлежащие физическим лицам, определяется как инвентаризационная стоимость, которая гораздо ниже рыночной стоимости объектов недвижимости, оспариваемые нормы Закона Российской Федерации "О налогах на имущество физических лиц" не дают достаточных оснований считать, что в результате их применения были нарушены закрепленные Конституцией Российской Федерации права и интересы налогоплательщиков, так было указанно в Определении Конституционного суда РФ[13], поскольку в условиях, когда налогооблагаемая база по налогам на строения, принадлежащие физическим лицам, определяется как инвентаризационная стоимость, которая гораздо ниже рыночной стоимости, оспариваемые нормы не дают оснований считать, что в результате их применения были нарушены права заявителя»

Имущественные налоги принадлежат к числу старых, традиционных сборов, которые хорошо известны большинству современных государств. Однако за время своего существования этот вид налогообложения претерпел и продолжает претерпевать значительные трансформации. Некоторые из них обусловлены появлением новых видов имущества, другие - изменениями в самом характере имущественных отношений. Немалое влияние на эволюцию рассматриваемого вида платежа оказывает проходящая ныне глобальная налоговая реформа. Свойственная ей общая тенденция к расширению базы налогообложения и соответственно поискам новых форм и видов обложения не могла не отразиться на правовом регулировании налогообложения имущества. Изменения коснулись структуры налогов, а также выразились в расширении объектов обложения и перечня облагаемых видов имущества.

Широко используемое в современном налоговом законодательстве понятие "имущественные налоги" является, по существу, собирательным. Под общей шапкой скрывается целый конгломерат налогов и сборов по отношению к различным видам имущества. Наиболее общий, объединяющий их признак состоит, во-первых, в том, что все они принадлежат к числу прямых. Во-вторых, их плательщиками являются лица, владеющие имуществом[14]. В-третьих, объектом обложения служит имущество само по себе, а не как источник дохода[15]. В остальном можно говорить об огромном разнообразии и многовариантности имущественных налогов. Различия касаются их наименования, круга субъектов и видов облагаемого имущества, способов исчисления, порядка уплаты налогов и пр. Среди них есть как регулярные (систематические, текущие), взимаемые с определенной периодичностью в течение всего времени владения имуществом (например, земельный налог), так и разовые, уплата которых связывается с каким-либо событием (переход имущества в порядке наследования и дарения, сделки купли-продажи и другие операции с имуществом)[16].

В настоящее время объём поступлений в бюджет от налогов на имущество физических лиц незначителен. Налоги на имущество дорогостоящи в административном обслуживании, так что порою доходы от них не покрывают затрат, связанных с учётом и оценкой налогооблагаемого имущества. С развитием частной собственности и улучшением благосостояния граждан, а так же совершенствованием процедуры регистрации объектов недвижимости доля этих налогов должна увеличиться[17].

Налоги на имущество физических лиц входят в число местных налогов и поступают в местные бюджеты по месту нахождения имущества. Эти налоги взимаются как в городской, так и сельской местности на основании одноимённого закона[18].

До 1999 г. налогообложение имущества физических лиц имело второстепенное значение по сравнению с налогообложением доходов. В ряде регионов жилое недвижимое имущество, принадлежащее физическим лицам, не облагалось налогами. Изменение ситуации произошло в связи с принятием Федерального закона[19]. Данный Закон изменил ряд положений, регламентирующих ставки и другие условия налогообложения недвижимого имущества, принадлежащего физическим лицам[20].

2.1 Плательщики налогов на имущество физических лиц

Плательщиками по налогу на имущество физических лиц, в соответствии с п. 1 Инструкции МНС РФ являются[21]:

· Граждане Российской Федерации;

· Иностранные граждане;

· Лица без гражданства.

Главным критерием при определении плательщиков налога является наличие права собственности на имущество[22]. Принимая во внимание широкий круг налогоплательщиков и объектов налогообложения данного налога, его администрирование является достаточно дорогим, инее редко расходы на его осуществление превышают поступившие суммы налога[23].

Налоги на имущество физических лиц относятся к группе личных налогов и взимаются непосредственно с собственника имущества, признанного объектом налогообложения, независимо от того, пользуются они этим имуществом или нет.

Если имущество принадлежит нескольким физическим лицам и для каждого из них определена доля собственности в этом имуществе (общая долевая собственность), налогоплательщиками признаются все эти физические лица соразмерно доле каждого собственника в этом имуществе.

Если имущество находится в собственности физического лица и предприятия, то физическое лицо признается плательщиком этого налога также соразмерно своей доле в этом имуществе.

В случае нахождения имущества в собственности нескольких физических лиц без определения их долей в этом имуществе, плательщиками налога будут являться все эти лица в равных долях. Если между собственниками заключено соглашение, налогоплательщиком является то физическое лицо, которое определено этим соглашением.

2.2 Объект налогообложения, ставки налогов и налоговая база по налогам на имущество физических лиц

Объектами налога на строения, помещения и сооружения в соответствии со ст. 2 Закона[24] и п. 2 Инструкции МНС[25], являются: жилые дома, квартиры, гаражи, дачи, магазины, кафе и иные строения, помещения и сооружения. Ранее в рамках указанного закона, действовал пункт устанавливающий ещё один объект налогообложения, такой как - водно-воздушные транспортные средства: вертолеты, самолеты, теплоходы, катера, яхты, мотосани, моторные лодки и другие водно-воздушные транспортные средства, но в соответствии с другим Федеральным законом он был исключён. Суд указал, в своём Постановлении[26], что в целях исчисления налога на имущество физических лиц объект незавершенного строительства объектом налогообложения не является.

Таким образом, объектом налога на имущество физических лиц, является имущество, находящиеся в их собственности, а именно[27]:

· приватизированные квартиры; квартиры, приобретенные по договорам купли-продажи, мены, ренты, дарения, в порядке наследования и по другим основаниям; частные домовладения; нежилые производственные, торговые и бытовые помещения; приватизированные гаражи - с момента регистрации прав собственности в органах, осуществляющих их регистрацию;

· квартиры в домах жилищных, жилищно-строительных кооперативов; дачи в дачно-строительных кооперативах; садовые домики в садоводческих товариществах; гаражи, гаражные боксы в гаражно-строительных кооперативах - с момента выплаты паевого взноса.

При этом необходимо иметь в виду следующую, действующую в Российской Федерации, структуру платежей населения в жилищной сфере:

· за жилье всех форм собственности население осуществляет платежи: за содержание и ремонт (включая капитальный) мест общего пользования в жилых зданиях; за коммунальные услуги;

· собственники жилых помещений уплачивают налог на строения, помещения и сооружения в соответствии с Законом РФ "О налогах на имущество физических лиц";

· наниматели жилья в муниципальном и ведомственном жилых фондах осуществляют плату за наем жилья (на компенсацию затрат для его строительства или реконструкции).

В соответствии с п. 4 Инструкции МНС РФ[28], ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в следующих пределах от 0,1 до 2 %:

Ставки налогов на имущество физических лиц Таблица №1

|

Стоимость имущества |

Ставка налога |

| До 300 тыс. руб. | До 0,1% |

| От 300 до 500 тыс. руб. | От 0,1 до 0,3% |

| Свыше 500 тыс. руб. | От 0,3 до 2% |

Таким образом налоговая база определяется на основе стоимости недвижимого имущества[29]. В соответствии со ст. 3 Закона[30], представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования и по иным критериям, то есть ставки могут устанавливаться в зависимости от того, жилое это помещение или нежилое, используется для хозяйственных нужд или коммерческих, изготовлено из кирпичей, блоков или дерева.

Инвентаризационная оценка строений, помещений и сооружений, принадлежащих гражданам на праве собственности, производится органами технической инвентаризации (БТИ). Эта стоимость представляет собой восстановительную стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги.

Инвентаризационная стоимость – в соответствии с п. 4 Инструкции МНС[31], это восстановленная стоимость объекта с учётом износа и динамики роста цен на строительную продукцию, работы и услуги.

Суммарная инвентаризационная стоимость - это сумма инвентаризационных стоимостей строений, помещений и сооружений, признаваемых объектами налогообложения и расположенных на территории представительного органа местного самоуправления, устанавливающего ставки по данному налогу.

Таким образом, если физическое лицо признаваемое в соответствии с законом, плательщиком налога на имущество физических лиц, имеет в собственности недвижимое имущество (строения, помещения и сооружения) на разных территориях местного самоуправления. Налог на строения, помещения и сооружения будет ему исчисляться отдельно на каждый вид имущества по ставке, предусмотренной на территории каждого муниципального образования. Иными словами, суммирование инвентаризационных стоимостей производиться в данном случае не будет.

Если гражданин имеет в собственности имущество, расположенные на территории одного представительного органа местного самоуправления, налог на него будет исчисляться от суммарной инвентаризационной стоимости в случае, если ставка не зависит от типа использования строения, то есть едина. Если же установлены различные ставки, тогда налог будет исчислен отдельно.

В случае если строение, помещение и сооружение находятся в общей совместной собственности нескольких физических лиц и соглашением одно из них определено как плательщик налога, а у другого собственника - участника этого соглашения на территории того же представительного органа местного самоуправления имеются в личной собственности и другие объекты, то налог, исчисленный по объектам, находящимся в общей совместной собственности, уплачивает плательщик по соглашению, а физическому лицу, имеющему, кроме доли собственности в указанных объектах, другие объекты налогообложения, налог исчисляется в следующем порядке.

В соответствии со ст. 1 Закона[32], плательщиками налогов признаются физические лица - собственники имущества, признаваемого объектом налогообложения. Если имущество находится в общей совместной собственности супругов, то супруги несут равные обязанности по уплате налогов. При этом плательщиком налога может быть один из супругов по соглашению между ними. Если имущество находится в общей долевой собственности супругов, то налогоплательщиком в отношении этого имущества признается каждый из супругов соразмерно его доле. Если супруги произведут раздел общего имущества с определением принадлежащего каждому из них имущества, обязанность по уплате налога будет возникать у того супруга, в чьей личной собственности оно находится[33].

Определяется совокупная инвентаризационная стоимость всех объектов, находящихся в собственности указанного лица, включая доли объектов, находящихся в общей совместной собственности с другими лицами. По этому имуществу исчисляется общая сумма налога по установленной ставке, из нее вычитается сумма налога, исчисленная по доле имущества, находящегося в общей совместной собственности. Разница предъявляется физическому лицу к уплате.

Органы технической инвентаризации обязаны представлять в налоговые органы сведения об инвентаризационной стоимости строений, помещений и сооружений для исчисления налогов не позднее 1 марта каждого года. А за непредставление этих сведений виновные должностные лица несут ответственность[34].

За строения, помещения и сооружения, которые не имеют собственника, или собственник которых не известен, или взятые налоговыми органами на учет как бесхозяйные, указанные платежи не взимаются. О таких строениях необходимо сообщать органам местного самоуправления для принятия соответствующих мер.

В соответствии с Гражданским кодексом Российской Федерации члены жилищного, жилищно-строительного, дачного, гаражного или иных потребительских кооперативов, полностью внесшие свой паевой взнос за квартиру, дачу, гараж или иное помещение, приобретают право собственности на указанное имущество и с этого момента становятся плательщиками налога на имущество физических лиц.

2.3 Порядок исчисления и уплаты налогов на имущество физических лиц

Сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу (сбору). Они определяются одним из трех способов, перечисленных в п. 3 ст. 57 НК РФ[35]:

1) календарной датой.

Если расчет налоговой базы осуществляется налоговым органом, то обязанность по уплате налога возникает не ранее даты получения налогового уведомления. В частности, это касается налогов на имущество физических лиц[36];

2) истечением периода времени, исчисляемого годами, кварталами, месяцами, декадами, неделями и днями;

3) указанием на событие, которое должно наступить или произойти, либо на действие, которое должно быть совершено.

Учет плательщиков налога и исчисление налогов производятся налоговыми органами по месту нахождения имущества. Вся эта работа, в соответствии с п. 9 Инструкции МНС[37], завершается ежегодно к 1 августа вручением налоговых уведомлений гражданам.

В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Налоговое уведомление вручается физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения.

В случае если указанные лица уклоняются от получения налогового уведомления, данное уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным, если прошло шесть дней с даты направления заказного письма.

Уплата налогов на имущество физических лиц производится равными долями в два срока - не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты, то есть не позднее 15 сентября.

По истечении установленных сроков уплаты налогов невнесенная сумма считается недоимкой и взыскивается с начислением пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки.

В случае неуплаты или несвоевременной уплаты налога в результате неправомерных действий (бездействии) к налогоплательщикам в соответствии со ст. 122 НК РФ[38] может быть применен штраф в размере 20 % от неуплаченной суммы налога.

При неуплате налога в срок налогоплательщику направляется письменное требование, в котором он извещается о сумме неуплаченного налога, а также об обязанности уплатить ее в установленный налоговыми органами срок, и соответствующей сумме пени. Требование об уплате налога направляется налогоплательщику независимо от его привлечения к ответственности за налоговое нарушение.

Требование об уплате налога может быть передано физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату получения этого требования.

В случае если указанные лица уклоняются от получения требования, оно направляется по почте заказным письмом. Требование об уплате налога считается полученным по истечении шести дней с даты направления заказного письма.

Требование об уплате налога должно быть направлено налогоплательщику не позднее трех месяцев после наступления срока уплаты налога, то есть не позднее 15 февраля.

Если налогоплательщик не исполняет требование об уплате налогов, взыскание недоимки производится в судебном порядке по месту жительства налогоплательщика.

2.4 Льготы по налогам на имущество физических лиц

Закон РФ[39], в ст. 4 предусматривает как полное, так и частичное освобождение граждан от налогов на имущество физических лиц.

Так, полностью от уплаты налогов на строения и помещения, освобождаются следующие категории граждан:

· Герои Советского Союза и Герои Российской Федерации, лица, награжденные орденом Славы всех трех степеней;

· инвалиды I и II групп, инвалиды с детства;

· участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

· лица, вольнонаёмного состава Советской Армии, Ввоенно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штабные должности в воинских частях, штабах и учреждениях, входившие в состав действующей армии в период Великой Отечественной войны, либо лица находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для вольнослужащих частей;

· лица, получающие льготы в соответствии с Законом[40], а так же лица указанные подвергшихся воздействию радиации вследствие аварии в 1957 году на производственно объединении «Маяк» и сбросов радиоактивных отходов в реку Теча;

· военнослужащие а так же граждане, уволенные с военной службы по достижению предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

· лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· военнослужащие, члены семей военнослужащих, потерявшие кормильца. Льгота предоставляется на основании пенсионного удостоверения, в котором проставлен штамп «вдова (вдовец, мать, отец) погибшего воина» или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае если указанные члены семей, не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего;

Кроме того, в названной Инструкции МНС России предусмотрена льгота по уплате налогов на имущество физических лиц для граждан, подвергшихся воздействию радиации вследствие ядерных испытаний на Семипалатинском полигоне, имеющих право на эту льготу в соответствии с Федеральным законом[41].

От налога на строения, помещения и сооружения освобождаются только:

· пенсионеры, получающие пенсию в соответствии с пенсионным законодательством Российской Федерации;

· граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, где велись боевые действия.

Льгота предоставляется на основании свидетельства о праве на льготы и справки, выданной районным военным комиссариатам, воинской частью, военным учебным заведением; предприятием, учреждением или организацией Министерства внутренних дел СССР или соответствующими органами РФ.

· родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется на основании справки о гибели военнослужащего либо государственного служащего, выданной соответствующими государственными органами. Супругам погибших при исполнении служебных обязанностей государственных служащих, льгота предоставляется только в случае если они не вступили в повторный брак.

· Со специально оборудованных сооружений, строений, помещений (включая жильё), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студии, а так же с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей библиотек и других организаций культуры, - на период такого их использования.

Введена новая льгота по уплате налога на строения, помещения и сооружения. Налог не уплачивается владельцами жилого строения жилой площадью до 50 кв. м и хозяйственных строений и сооружений общей площадью до 50 кв. м, расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан.

Ранее, в соответствии со ст. 6 Закона РФ[42] и инструкцией МНС, судьям и работникам аппаратов судов Российской Федерации, которым присвоены классные чины, и проживающим с ними членам их семей предоставлялась льгота по уплате налога на дом, квартиру в размере 50 % от начисленной суммы.

Для получения льготы указанные граждане представляют в налоговый орган справку с места работы с указанием присвоенного классного чина и справку жилищного органа о совместном проживании членов своих семей.

Если у налогоплательщика возникает в течение года право на льготу или среди года он утратил такое право, он привлекается к налогообложению только за время, в течение которого у него отсутствовало право на льготу.

Физические лица, имеющие право на получение льгот по уплате налогов, самостоятельно представляют необходимые документы в налоговые органы.

В случае несвоевременного обращения за предоставлением льготы по уплате налогов перерасчет суммы налогов производится не более чем за три года по письменному заявлению налогоплательщика.

2.5 Налог на имущество переходящего в порядке наследования или дарения

Налоговые отношения в части имущества, полученного по наследству или в дар, регулируются Законом РФ[43]"О налоге с имущества, переходящего в порядке наследования или дарения" (с последующими изменениями и дополнениями, далее — Закон).

Налог с имущества, переходящего в порядке наследования или дарения, является местным налогом. Несмотря на относительно небольшие поступления данного налога, местные бюджеты в них заинтересованы. Рост поступлений из года в год стабилен и объясняется прежде всего увеличением размеров оценки имущества и увеличением количества плательщиков. Однако, по данным налоговых органов, только 10% из почти 2 млн граждан получили имущество стоимостью выше необлагаемого минимума[44].

Объектом налогообложения является следующее имущество:

жилые дома, квартиры, дачи, садовые домики в садоводческих товариществах, автомобили, мотоциклы, моторные лодки, катера, яхты, другие транспортные средства, предметы антиквариата и искусства, ювелирные изделия, бытовые изделия из драгоценных металлов и драгоценных камней и лом таких изделий, накопления в жилищно-строительных (ЖСК), гаражно-строительных (ГСК) и дачно-строительных (ДСК) кооперативах, суммы, находящиеся во вкладах в учреждениях банков и других кредитных учреждениях, средства на именных приватизационных счетах физических лиц, стоимость имущественных и земельных долей (паев), валютные ценности и ценные бумаги в их стоимостном выражении. Иное имущество, не внесенное в этот перечень, не является объектом обложения данным налогом.

Налогообложение имущества, переходящего в порядке наследования, осуществляется в соответствии с Законом, в котором ставки налога установлены в зависимости от степени родства и стоимости имущества[45].

Налог с наследственного имущества

Плательщиками налога являются наследники имущества, на которое выдано нотариусом свидетельство о наследовании. Это могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства.

Налог исчисляется со стоимости наследуемого имущества, превышающей 850 МРОТ. Стоимость наследуемого имущества определяется на основании справок нотариуса. Вопрос определения оценки наследуемого имущества не входит в компетенцию налоговых органов, но в случае несогласия налогоплательщик может обратиться к независимому оценщику[46].

Обязанность по исчислению налога возложена на налоговые органы. Исчисление налога с имущества, переходящего в собственность наследника, проживающего в Российской Федерации. производится в 15-дневный срок с момента выдачи свидетельства о наследовании; наследника, не проживающего в Российской Федерации, — в момент оформления наследства. В последнем случае в соответствии с п. 7 ст. 5 Закона свидетельство о наследовании имущества может быть получено наследником только посла уплаты налога. Выдача свидетельства нотариусом без предъявления квитанции об оплате налога запрещена.

Правовые основы охраны частной собственности и гарантий наследования имущества физическими лицами в России закреплены в ст. 35 и 40 Конституции РФ[47]. Закрепление права частной собственности в Конституции РФ крайне важно, но не только для утверждения новой (для России) концепции прав и свобод человека, но и как правовая база перехода к рыночной экономике[48].

Гражданские правоотношения регулируются Гражданским кодексом Российской Федерации им же определён порядок очередности наследования по закону[49]:

наследники первой очереди — дети, супруг и родители наследодателя. Внуки наследодателя и их потомки наследуют имущество по праву представления;

наследники второй очереди — полнородные и не полнородные братья и сестры наследодателя, его дедушка и бабушка как со стороны отца, так и со стороны матери. Племянники и племянницы наследуют по праву представления;

наследники третьей очереди — полнородные и не полнородные братья и сестры родителей наследодателя (дяди и тети наследодателя);

наследники четвертой очереди - прадедушки и прабабушки наследодателя;

наследники пятой очереди — дети родных племянников и племянниц наследодателя (двоюродные внуки и внучки) и родные братья и сестры его дедушек и бабушек (двоюродные дедушки и бабушки);

наследники шестой очереди — дети двоюродных внуков и внучек (двоюродные правнуки и правнучки), дети его двоюродных братьев и сестер (двоюродные племянники и племянницы) и дети его двоюродных дедушек и бабушек (двоюродные дяди и тети);

наследники седьмой очереди — пасынки, падчерицы, отчим и мачеха наследодателя;

наследники восьмой очереди — нетрудоспособные иждивенцы наследодателя при отсутствии родственников.

Таким образом, государство теперь может претендовать на имущество умершего только в том случае, если у него вообще отсутствуют родственники или все родственники отказались от получения наследства[50].

В ГК РФ четко прописан приоритет завещания над наследованием по закону. Согласно ст. 1111 ГК РФ[51], наследство по закону имеет место, когда и поскольку оно не изменено завещанием. Завещатель вправе по своему усмотрению завещать имущество другим лицам, любым образом определить доли наследников в наследстве, лишить наследства одного, нескольких или всех наследников по закону, не указывая причин такого лишения. Каждый имеет право завещать имущество любому другому человеку. Однако несовершеннолетние или нетрудоспособные дети наследодателя, его нетрудоспособные супруг и родители, а также нетрудоспособные иждивенцы наследодателя наследуют независимо от содержания завещания не менее половины доли, которая причиталась бы каждому из них при наследовании по закону (обязательная доля).

ГК РФ гарантирует полную тайну завещания, о которой знает только завещатель.

Следует также отметить, что ст. 1128 ГК РФ определен порядок завещательного распоряжения правами на денежные средства в банках. Завещательное распоряжение может совершаться гражданином на денежные средства, внесенные им во вклад или находящиеся на любом другом счете в банке, и имеет силу завещания, удостоверенного нотариусом.

Денежные средства, в отношении которых совершено завещательное распоряжение, входят в состав наследственного имущества и наследуются на общих основаниях, т.е. выдаются наследнику при предъявлении им свидетельства о праве на наследство.

Правила совершения завещательного распоряжения правами на денежные средства в банках утверждены Постановлением Правительства РФ[52].

Для наследников первой и второй очередей установлены более низкие ставки налога — соответственно 5 и 10% при стоимости имущества, равной 850—1700 МРОТ, а для других наследников — по ставке 20%. Со стоимости имущества, превышающей указанную, налог взимается по прогрессивной шкале ставок, причем для наследников первой и второй очередей сохраняется льготный режим.

Для иных наследников, в том числе относящихся к третьей— восьмой очередям, применяются ставки налога, предусмотренные для других наследников. Следует иметь в виду, что для граждан, получающих имущество в наследство по завещанию, независимо от степени родства налог также исчисляется по ставкам, предусмотренным для других наследников.

Сумма налога, исчисленная с наследуемого имущества в виде жилых домов, квартир, дач, садовых домиков, уменьшается на сумму налога, уплаченную за это имущество в году, когда было открыто наследство.

Следует иметь в виду, что затраты наследника по уходу за наследодателем во время его болезни, на похороны, на охрану наследственного имущества, по управлению наследственным имуществом, на удовлетворение претензий по долгам и т.д. не уменьшают стоимость имущества, подлежащего налогообложению.

Так же возникает вопрос - физическое лицо уплачивает налог с имущества, переходящего в порядке наследования или дарения, по месту проживания или по месту нахождения наследованного имущества. Думается что, здесь нужно руководствоваться Гражданским кодексом Российской Федерации, согласно которому - наследство оформляется по месту нахождения наиболее ценной части имущества, в связи с этим исчисление и уплата налога с имущества, переходящего в порядке наследования или дарения, будет осуществляться по месту нахождения имущества.

Кто уплачивает налог с имущества, переходящего в порядке наследования или дарения, если наследство переходит к несовершеннолетним детям? В связи с этим думается, что Законом «О налоге с имущества, переходящего в порядке наследования и дарения» не предусмотрены льготы для несовершеннолетних детей, они являются плательщиками этого налога. Согласно действующему законодательству уплата налога за несовершеннолетнего ребенка производится родителями, опекунами, попечителями.

Льготы по налогу с имущества, переходящего в порядке наследования, установлены в ст. 4 Закона РФ[53]. Так, от налогообложения освобождаются:

· имущество, переходящее в порядке наследования супругу, пережившему другого супруга;

· жилые дома (квартиры) и паенакопления в ЖСК, если наследники проживали в этих домах (квартирах) совместно с наследодателем на день открытия наследства;

· имущество лиц, погибших при защите СССР и Российской Федерации в связи с выполнением ими государственных или общественных обязанностей или в связи с выполнением долга гражданина СССР и Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка;

· жилые дома и транспортные средства, переходящие в порядке наследования инвалидам I и II групп;

· транспортные средства, переходящие в порядке наследования членам семей военнослужащих, потерявших кормильца. Потерявшими кормильца считаются члены семьи умершего (погибшего) военнослужащего, имеющие право на получение пенсии по случаю потери кормильца.

Этот перечень является закрытым, в связи с чем налоговые органы не вправе предоставлять льготы по иным объектам налогообложения и другим наследникам.

Наследственное имущество может быть продано, подарено, обменено собственником только после уплаты налога, что должно подтверждаться справкой налогового органа, т.е. ни нотариус, ни учреждение юстиции без предъявления такой справки не вправе оформлять отчуждение указанного имущества.

Налог с подаренного имущества

Плательщиками налога являются граждане Российской Федерации, иностранные граждане и лица без гражданства, которые получают в дар имущество, перечисленное в Законе.

От налогообложения в соответствии с Законом освобождаются:

· любое имущество, подаренное одним супругом другому су-пруту;

· жилые дома (квартиры) и паенакопления в ЖСК, если одаряемые проживали в этих домах (квартирах) совместно с дарителем на день оформления договора дарения.

Факт совместного проживания подтверждается справкой от жилищного органа или городской, поселковой, сельской администрации, а также решением суда.

Структура и принципы взимания налога на дарение соответствуют структуре и принципам взимания налога с наследственного имущества.

Необходимо иметь в виду, что согласно п. 2 ст. 3 Закона РФ[54], в шкале ставок налога выделяет ставки по родственным отношениям (т.е. более «щадящие») — для детей и родителей. Это означает, что в данном случае дарителем является или родитель одариваемого, или его ребенок.

При определении ставки налога для обложения других граждан Закон не обозначил дарителя, и, следовательно, в его качестве могут выступать не только физические лица, не являющиеся детьми или родителями, но и организации или индивидуальные предприниматели, занимающиеся предпринимательской деятельностью без образования юридического лица.

Таким образом, если имущество, подлежащее налогообложению, переходит в собственность одаряемого — физического лица от дарителя (организации или индивидуального предпринимателя) по договору дарения, налог исчисляется по ставкам, предусмотренным для других граждан.

При этом у физического лица возникает обязанность и по уплате НДФЛ. Дело в том, что согласно п. 28 ст. 217 НК РФ[55], от уплаты данного налога освобождается стоимость подарка, не превышающая 2000 руб., если он получен от организаций или индивидуальных предпринимателей и не подлежит обложению налогом с имущества, переходящего в порядке дарения. В противном случае со стоимости подарка уплачивается налог в размере 13% (резиденты России) или 30% (нерезиденты России).

Так же, возникает вопрос - ели договор дарения расторгнут, подлежит ли возврату сумма уплаченного налога с имущества, переходящего в порядке наследования или дарения.

Думается что, соответствии с Законом Российской Федерации «О налоге с имущества, переходящего в порядке наследования или дарения» налог взимается при условии удостоверения нотариусами или должностными лицами, уполномоченными совершать нотариальные действия, договоров дарения.

При расторжении договора дарения уплаченный налог с имущества, переходящего в порядке наследования или дарения, возврату не подлежит, за исключением случаев признания договора недействительным по решению суда, а также несоблюдения формы заключения сделки и ее нотариального оформления в соответствии с действующим законодательством (договор дарения недвижимого имущества подлежит государственной регистрации).

Если договор дарения недвижимого имущества нотариально удостоверен, а затем зарегистрирован в учреждениях юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним, одаряемый будет привлекаться к налогообложению. При расторжении такого договора дарения уплаченный налог с имущества, переходящего в порядке наследования или дарения, возврату не подлежит.

В случае если нотариально удостоверенный договор дарения недвижимого имущества не был зарегистрирован в учреждениях юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним, то он является недействительным, и при его нотариальном расторжении уплаченный налог подлежит возврату.

Уведомление налогового органа об уплате налога с имущества, переходящего в порядке наследования или дарения, налогоплательщик не получал. Имеет ли он право не уплачивать налог? Будут ли начислены пени.

В соответствии с Законом налог должен быть уплачен в течение трех месяцев со дня вручения налогоплательщику налогового уведомления.

Обязанность по уплате налога с имущества, переходящего в порядке наследования или дарения, возникает у налогоплательщика с момента вручения ему налогового уведомления о подлежащей уплате сумме налога. В случае если налоговое уведомление не было вручено налогоплательщику в силу определенных обстоятельств, пени не начисляются.

Новый вариант главы Налогового кодекса о наследовании и дарении, находящийся на этапе подготовки ко второму чтению в Госдуме, должен унифицировать неудобную шкалу ставок и сократить ее максимальный размер. Правда, законопроект уже год лежит без движения, так как правительство и депутаты не могут решить, нужно ли взимать налоги с наследуемых акций и других ценных бумаг, а также следует ли освободить близких родственников от налога совсем или все-таки сохранить для них пятипроцентную ставку[56].

Библиографический список:

Нормативные акты:

1. Конституция Российской Федерации: Конституция РФ от 12.12.1993 // Рос. газ. – 1993.- 25 дек.- С.4.

2. Гражданский кодекс Российской Федерации (Часть первая): ФЗ РФ от 30.11.1994 №51-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

3. Гражданский кодекс Российской Федерации (Часть третья): ФЗ РФ от 26.11.2001 №146-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

4. Налоговый кодекс Российской Федерации. (Часть первая): ФЗ РФ от 31.07.1998 №147-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

5. Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 05.08.2000 №117-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

6. Жилищный кодекс Российской Федерации: ФЗ РФ от 29.12.2004 №188-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

7. Об охране окружающей среды: ФЗ РФ от 10.01.2002 № 7-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

8. О федеральной фельдъегерской связи: ФЗ РФ от 17.12.94 № 67-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

9. О службе в таможенных органах Российской Федерации: ФЗ РФ от 21.07.97 № 114-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

10. О свободе совести и о религиозных объединениях: ФЗ РФ от 26.09.1997 №125-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

11. О социальной защите инвалидов в РФ: ФЗ РФ от 24.11.1995 №181-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

12. О лицензировании отдельных видов деятельности: ФЗ РФ от 08.08.2001 №128-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

13. Об объектах культурного наследия (памятниках истории и культуры) народов РФ: ФЗ РФ от 25.06.2002 №73-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

14. О приватизации государственного и муниципального имущества: ФЗ РФ от 21.12.2001 №178-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

15. Об использовании атомной энергии: ФЗ РФ от 21.11.95 №170-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

16. Об адвокатской деятельности и адвокатуре в Российской Федерации: ФЗ РФ от 31.05.02 №63-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

17. О дополнительных гарантиях социальной защиты судей и работников аппарата судов Российской Федерации: ФЗ РФ от 10.01.1996 N 6-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

18. О налоге с имущества, переходящего в порядке наследования или дарения: Закон РФ от 12.12.1991 № 2020-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

19. Об основах налоговой системы в Российской Федерации: Закон РФ от 27 декабря 1991 г.№2118-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

20. О налогах на имущество физических лиц: Закон РФ от 09.12.1991 N 2003-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

21. О внесении изменений и дополнений в Закон Российской Федерации "О налогах на имущество физических лиц: Федерального закона от 17 июля 1999 г. N 168-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

22. О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС: Закон РФ от 15.05.1991 N 1244-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

23. О космической деятельности: Закон РФ от 20.08.93 №5663-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

24. О налоге на имущество предприятий: Закон РФ от 13 декабря 1991 № 2030-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

25. О социальной защите граждан, подвергшихся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне : ФЗ от 19.08.1995 N 149-ФЗ // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

26. О безопасности: Закон РФ от 05.03.92 № 2446-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

27. Об учреждениях и органах исполняющих уголовные наказания в виде лишения свободы: Закон РФ от 21.07.1993 №5473-1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

28. Об отнесении таможенных органов Российской Федерации к государственным военизированным организациям: Указ Президента РФ от 22.12.93 № 2253 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

29. О государственных научных центрах Российской Федерации: Указ Президента РФ от 22.06.93 №939 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

30. Об утверждения правил совершения завещательных распоряжений правами на денежные средства в банках: Постановление Правительства РФ от 27.05.2002 № 351 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

31. Об утверждении перечня предприятий и организаций в состав которых входят особо радиационно-опасные производства и объекты, осуществляющие разработку, производство, эксплуатацию, хранение, транспортировку, утилизацию ядерного оружия, компонентов ядерного оружия, радиационно-опасных материалов и изделий: Постановление Правительства РФ от 07.03.1995 №238 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

32. Об утверждении положения о лицензировании производства лекарственных средств: Постановление Правительства РФ от 04.07.2002 №500 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

33. Об утверждении положении по бухгалтерскому учёту «Учет основных средств» ПБУ 6/01: Приказ Минфина России от 30.03.2001 № 26н // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

34. Об утверждении положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 № 33н // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

35. Об утверждении методических указаний по бухгалтерскому учёту основных средств: Приказ Минфина России от 13.10.2003 № 91н // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

36. Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчёта по авансовым платежам) и инструкции по её заполнению: Приказ МНС РФ от 23.03.2004 №САЭ-3-21/224 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

37. По применению Закона Российской Федерации «О налогах на имущество физических лиц: Инструкция МНС РФ от 02.11.1999 №54 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

38. Определение Конституционного суда РФ N 258-О от 06.12.2001 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

39. О налоге на имущество организаций, а также о признании утратившими силу некоторых законов Иркутской области: Закон Иркутской области от 26.11.2003 N 59-оз // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

Судебная практика:

40. Постановление Федерального арбитражного суда Центрального округа от 14.11.2003 № А35-1495/03-С2 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

41. Постановление Федерального арбитражного суда Западно-Сибирского округа от 15 января 2003 г № Ф04/213-729/А75-2002 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

42. Постановление Федерального арбитражного суда Восточно-Сибирского округа от 5 февраля.2004 № А74-2974/03-К2-Ф02-112/04-С1 // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

Литература:

43. Андрианов С.А. Налог на имущество: последний аккорд // Практическая бухгалтерия, № 3, 2005.-С. 93-98

44. Акулинин Д.Ю. Основные средства организации как объект налогового планирования // Налоговый вестник, 2002, №3.-С.54-56

45. Аминев С.Х. Реформирование имущественного налогообложения продолжается… // Налоговая политика и практика, 2004, №3.-С. 13-15

46. Баглай М.В. Конституционное право Российской Федерации.: Учебник для вузов.- 4-е изд., изм. и доп. – М.: Норма, 2005.-816 с.

47. Верещагин С.А. Филиалы и налог на имущество // Российский налоговый курьер, 2000, №5.-С.34-39

48. Верещагин С.А. Расчёт налога на имущество организации // Налоговый вестник, 2004 №5.-С.117-123

49. Гаврилова Н.А. Налог на имущество: комментарий к изменениям и дополнениям // Российский налоговый курьер, 2001, №2.- С. 22-31

50. Гаврилова Н.А. Знакомьтесь: новый налог на имущество // Российский налоговый курьер, 2003 №24.-С. 27-31

51. Гаврилова Н.А. Налог на имущество: льготы по налоговому кодексу // Российский налоговый курьер, 2004 №9.-С. 31-38

52. Гуев А.Н. Постатейный комментарий к части первой Гражданского кодекса Российской Федерации / Гуев А.Н. –М.: ИНФРА*М, 2001.-784 с.

53. Гуреев В. И. Налоговое право // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

54. Грудцына Л.Ю. Вопросы и ответы // "Адвокат", 2002, №11.-С.13-15

55. Казмирчук Ю. О налоге на имущество структурных подразделений // Финансовая газета. №41. 2001, окт.

56. Красноперова О.А. Изменение срока уплаты налога и сбора // Гражданин и право, 2000, N 1.-С.23-26

57. Крохина Ю.А. Налоговое право России: Учебник для вузов / Отв. ред. д.ю.н.,проф. Ю.А. Крохина.-М.: Издательство НОРМА, 2003.-547 с.

58. Крыканова Л.Н. Новое наследственное право и налогообложение наследства // Налоговый Вестник, 2002, №3.-С.34-40

59. Крыканова Л.Н. Имущественные налоги // Налоговая политика и практика, 2004 №3.-С.24-27

60. Киличенкова О.Я. Налоговый и бухгалтерский учёт капитальных вложений // Российский налоговый курьер, 2004, №9.-С. 43-49

61. Кислов А.П. Налог на имущество организаций // Документы и комментарии для бухгалтера и юриста, 2003 №22.-С.32-36

62. Ливадная Т.Ю. Налог на имущество товарищей // Налоговый вестник, 2004, №2.-С. 72-80

63. Латыпова Р.В. Налог на имущество организаций.- Режим доступа: http://hotline.teleserv.ru/Staty/2004/nalog_imush.html (03 марта 2004)

64. Орехов Н.А. О налоге с имущества, переходящего в порядке наследования // Налоговый вестник, 2004, №5.- С. 141-157

65. Петрова Г.В. Общая теория налогового права.-М.:ИД ФБК-ПРЕСС, 2004.-220с.

66. Пепеляев С. Г. Основы налогового права // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

67. Пепеляева С.Г. Налоговое право: Учебник / Под ред. С.Г. Пепеляева.- М.: Юристъ, 2004.- 579 с.

68. Присягина Г.Н. Налоги на имущество физических лиц // Гражданин и право", 2001, N 11.- С.6-9

69. Разгули С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы // Налоговый вестник 2002, №6.-С.62-65

70. Салина А.И. Налог на имущество организаций // «Консультант», 2004 №9.-С.61

71. Сорокин А.В. Налог на имущество предприятий // Финансовая газета. №30. 2001, июль

72. Сорокин А.В. Налог на имущество предприятий: основные направления его совершенствования, а так же отдельные вопросы исчисления в 2002 году // Налоговый вестник, 2002, №7.-С.25-34

73. Склярова И. Наследников защитили от налогов.- Режим доступа : http://www.naloguchet.ru (10 января 2004)

74. Супряга Р.А. Если в простом товариществе есть «упрощенцы» // Российский налоговый курьер, 2004, №9.- С. 39-42

75. Сучков В.Н. Разыскивается плательщик налога на имущество // Налоговые споры, 2004 №2.-С.14-21

76. Толкушкин А.В. Ипотека в России // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

77. Тедеев А.А. Налоговое право: Учебник / А.А. Тедеев, В.А. Парыгина.-М.: Издательство Эксмо, 2004 (Российское юридическое образование).- 858 с.

78. Хритина О.Х. Новый налог на имущество организаций: «горячая линия» // Российский налоговый курьер, 2004, №9.- С. 16-17

79. Хритина О.Х. Как заполнить декларацию по налогу на имущество // Российский налоговый курьер, 2004, №9.- С. 18-30

80. Химичева Н.И. Финансовое право // Гарант [Электронный ресурс]: Справочно-правовая система – Сетевая версия

81. Черник Д.Г. Налоговая реформа в посткризисный период // Налоговый вестник, 2001, №7.-С. 84-86

82. Щёкин Д.М. Налогообложение обособленных подразделений. Регистрация организации по месту нахождению обособленного подразделения, недвижимого имущества и транспортных средств // Финансовые и бухгалтерские консультации, 2000, №2.-С. 41-50

[1] Налоговый кодекс РФ. Часть первая, - С 8.

[2] Салихов В.В. Экономическая теория: курс лекций. Часть II. – Нижнекамск: МГЭИ, 2000. – С 172.

[3] Бабич А.М., Павлова Л.Н. Финансы: Учебник: - Москва.:ИД ФБК-ПРЕСС, 2000. - С 511.

[4] Булатов А. С. Экономика. Москва. Экономистъ, 2003. - С 896.