Дипломная работа: Оценка финансового состояния предприятия (на примере ОАО "Нефтекамскшина")

Дипломная работа: Оценка финансового состояния предприятия (на примере ОАО "Нефтекамскшина")

Содержание

Введение

1. Теоретические и методические аспекты оценки финансового состояния предприятия

1.1 Сущность, задачи, информационное обеспечение анализа финансового состояния предприятия

1.2 Преимущества и недостатки методик оценки финансового состояния предприятия

1.3 Методы и методика анализа финансового состояния предприятия

2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина»

2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения

2.2 Оценка платежеспособности и финансовой устойчивости предприятия

2.3 Анализ деловой активности и рентабельности деятельности предприятия

2.4 Оценка вероятности банкротства на примере ОАО «Нефтекамскшина»

3. Основные направления улучшения финансового состояния предприятия

3.1 Использование модели «Du Pont» при проведении оценки рентабельности деятельности предприятия

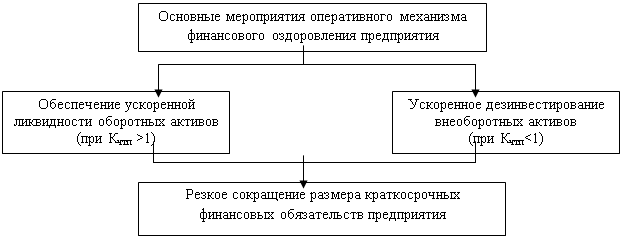

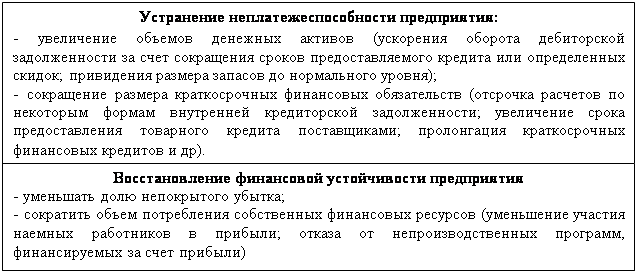

3.2 Механизмы финансового оздоровления предприятия на примере ОАО «Нефтекамскшина»

Заключение

Список использованных источников и литературы

Приложение А Бухгалтерский баланс на 31 декабря 2007 г.

Приложение Б Бухгалтерский баланс на 31 декабря 2008 г.

Приложение В Бухгалтерский баланс на 31 декабря 2009 г.

Приложение Г Отчет о прибылях и убытках за 2007г.

Приложение Д Отчет о прибылях и убытках за 2008г

Приложение Е Отчет о прибылях и убытках за 2009г.

Введение

Решение современных экономических проблем заключается в том, чтобы посредством прикладных методов экономической науки своевременно и конструктивно отвечать на вопросы, которые постоянно встают перед менеджерами различного уровня корпоративного управления: как адекватно реагировать на постоянно изменяющиеся внешние условия, соблюдая баланс интересов всех участников корпоративных отношений; как вести бизнес с максимальной эффективностью для собственников, кредиторов и производственного менеджмента с учетом интересов государства и всего общества; другими словами – как правильно хозяйствовать в национальном правовом поле.

Известно, что хозяйственная деятельность любого субъекта как социально-экономической системы изначально ориентирована на получение экономических, финансовых, социальных или заранее обусловленных учредителями организации конечных результатов. Хозяйствующий субъект как юридическое лицо конкретной организационно-правовой формы – сегодня базовое звено национальной экономики. Важно, чтобы это звено оказалось основным на деле и стало ключевым элементом в системе рыночных отношений, чтобы собственники, менеджмент и персонал компаний ориентировались на выполнение содержательных и продуктивных, а не формальных задач, на достижение общественно значимых экономических результатов.

Анализ финансового состояния любой организации представляет собой инструмент для принятия управленческих решений, является одной из связующих управленческих функций; в ходе анализа обосновываются те или иные управленческие действия и оценивается их экономическая эффективность.

Результаты деятельности организации и ее финансовое состояние интересуют собственников, менеджеров, кредиторов, контрагентов, государство, то есть внутренних и внешних пользователей финансовой информации. Для каждой группы пользователей в зависимости от целей и задач анализа разрабатываются определенные методические подходы к оценке финансового состояния с расстановкой соответствующих акцентов.

Исходя из вышесказанного, можно утверждать, что финансовое состояние предприятия приобретает особую актуальность в условиях рынка. Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Целью выпускной квалификационной работы является оценка финансового состояния предприятия и разработка мероприятий по его улучшению. Для этого необходимо решить следующие задачи:

- раскрыть теоретические аспекты оценки финансового состояния, рассмотреть его задачи и информационное обеспечение;

- рассмотреть преимущества и недостатки методик оценки финансового состояния предприятия;

- оценить платежеспособность и финансовую устойчивость на примере ОАО «Нефтекамскшина»;

- проанализировать деловую активность и рентабельность деятельности ОАО «Нефтекамскшина»;

- оценить вероятность банкротства предприятия;

- предложить рекомендации по улучшению финансового состояния ОАО «Нефтекамскшина».

Исследованию финансового состояния предприятия посвятили свои труды многие авторы. Общее понятие о финансовом состоянии раскрыли такие авторы, как Ковалев В.В., Артеменко В.П., Беллендир М.В., Шеремет А.Д., Негашев Е.В., Бочаров В.В., Дыбаль С.В., Селезнева Н.Н., Протасов В.Ф., Титов В.И., Чуев И.Н., Болохонцева Ю.И., Глазунов М.И., Полисюк Г.Б., Коноваленко И.Е., Шогенов Б.А., Караева Ф.Е. и др. Кроме того, были использованы труды зарубежных авторов, а также источники энциклопедического характера.

Информационной базой исследования явились формы бухгалтерской отчетности ОАО «Нефтекамскшина» за 2007-2009 гг., в частности: форма №1 «Бухгалтерский баланс», форма №2 «Отчет о прибылях и убытках».

В качестве методологической основы исследования использовались такие общенаучные методы как анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод финансовых коэффициентов.

Практическая значимость заключается в разработке практических рекомендаций по совершенствованию финансового состояния предприятия.

Объект исследования – Открытое акционерное общество «Нефтекамскшина». Предметом исследования являются проблемные аспекты оценки финансового состояния предприятия.

Структура работы включает в себя введение, три главы, заключение, список использованных источников и литературы.

В первой главе раскрываются теоретические и методические аспекты финансового состояния предприятия. Раскрывается сущность, задачи, цели, а также информационное обеспечение оценки финансового состояния предприятия. Рассматривается методика анализа.

Во второй главе на примере ОАО «Нефтекамскшина» проведен детальный анализ финансового состояния, который включает оценку платежеспособности и финансовой устойчивости предприятия, оценку деловой активности и рентабельности деятельности предприятия, а также оценивается вероятность банкротства.

В третьей главе с учетом выявленных проблем предлагаются различные мероприятия финансового оздоровления в целях улучшения финансового положения ОАО «Нефтекамскшина».

1. Теоретические и методические аспекты оценки финансового состояния предприятия

1.1 Сущность, задачи, информационное обеспечение анализа финансового состояния предприятия

Управление финансами требует проведения глубокого анализа финансового состояния организации, позволяющего дать более точную оценку создавшейся ситуации с помощью различных методик. В России, как и во многих других странах в условиях возникшего мирового кризиса, одной из основных экономических проблем стала проблема неплатежеспособности организаций [22, с.62].

Получив экономическую свободу, предприятия перерабатывающей промышленности встали перед дилеммой выбора стратегии развития предприятия, поиска источников финансирования, расширения производства. Оказавшись в такой ситуации, была осознана глубина и значимость данной проблемы. Как известно, главная цель финансовой деятельности – где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли. Исходя из сказанного, вытекают следующие задачи анализа финансового состояния предприятия:

- своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности;

- прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов;

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Финансовое состояние предприятия приобретает особую актуальность в условиях рынка. И прежде чем оценивать финансовое состояние субъекта хозяйствования, необходимо разобраться с самим понятием с учетом мнения некоторых специалистов.

Так, например, В.В. Ковалёв предлагает оценивать финансовое состояние с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критериями оценки финансового состояния предприятия являются его ликвидность и платежеспособность, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов.

В.А. Артеменко и М.В. Беллендир определяют финансовое состояние как комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия; как характеристику его финансовой конкурентоспособности, выполнения обязательств перед государством и другими хозяйственными субъектами. Движение любых товарно-материальных ценностей и трудовых ресурсов сопровождается образованием и расходованием денежных средств, а это означает, что финансовое состояние хозяйствующего субъекта отражает все стороны деятельности [3, с.64].

А.Д. Шеремет, Е.В. Негашев выражают финансовое состояние предприятия в соотношении структур его активов и пассивов, то есть средств предприятия и его источников [23, с.27].

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, то есть средств предприятия и их источников. Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные [38, с.39].

Целью анализа финансового состояния организации становится объективная оценка финансовой ситуации и перспектив ее развития, учитывающая существующее положение в отрасли в конкретном временном интервале, соответствующем общеполитической и экономической стратегии в отношении объекта исследования [8, с.32].

Для целей анализа важное значение имеет классификация факторов, деление их на внутренние (которые в свою очередь подразделяются на основные и не основные) и внешние. Внутренними основными называются факторы, определяющие результаты работы организации. Внутренние не основные факторы, хотя и определяют работу производственного коллектива, но не связаны непосредственно с сущностью рассматриваемого показателя: это структурные сдвиги в составе продукции, нарушения хозяйственной и технологической дисциплины. Под внешними понимают факторы, которые не зависят от деятельности производственного коллектива, но количественно определяют уровень использования производственных и финансовых ресурсов данной организации. Социальные факторы могут быть зависимы от деятельности производственного коллектива, поскольку они входят в орбиту планирования социального развития организации. То же касается природных и финансово-экономических условий.

Классификация факторов, определяющих финансовые показатели, является основой классификации резервов.

Различают два понятия резервов. Резервные запасы, наличие которых необходимо для непрерывной ритмичной деятельности организации, и резервы как еще не использованные возможности роста производства, улучшения его качественных показателей [29, с.303].

Финансовое состояние предприятия характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Оно является результатом взаимодействия всех элементов системы финансовых отношений и поэтому определяется совокупностью производственно-хозяйственных факторов. Цель общего анализа финансового состояния предприятия – предварительная оценка финансового состояния предприятия, которая проводится на основе анализа динамики (изменений):

- валюты баланса – изменения суммы значений показателей актива и пассива баланса. Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

- структуры актива баланса – определения долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, стоимости материальных оборотных средств (необоснованное завышение которых приводит к затовариванию, а недостаток - к невозможности нормального функционирования производства), величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

- структуры пассива баланса. При анализе структуры пассива баланса (обязательств предприятия) определяется соотношение между заемными и собственными источниками средств предприятия, динамика и структура кредиторской задолженности, её удельный вес в пассивах предприятия;

- структуры запасов и затрат предприятия. Анализ запасов и затрат обусловлен значимостью раздела «Запасы» баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее «значимые» статьи;

- структуры финансовых результатов деятельности предприятия. В ходе анализа дается оценка динамики показателей выручки и прибыли, выявляются и измеряются различные факторы, оказывающие влияние на динамику показателей выручки и прибыли [33, с.261].

Оценка финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты оценки дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности [12, с.10].

Финансовое состояние организации – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является своего рода индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности [19, с.344].

Основными элементами анализа финансового состояния являются:

- состав и структура активов (имущества материальных и нематериальных ценностей, являющихся ресурсами производственно-хозяйственной деятельности предприятия), их состояние и динамика;

- состав и структура пассивов (собственного и заемного капитала), их состояние и динамика;

- абсолютные и относительные показатели финансовой устойчивости предприятия и оценка изменений ее уровня;

- платежеспособность предприятия и ликвидность активов баланса [20, с.220].

Основными источниками информации для анализа финансового состояния организации являются данные бухгалтерского учета и отчетности. Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденному приказом Минфина России от 6 июля 1999 г. № 43н, в состав годовой отчетности включаются:

Форма № 1 – бухгалтерский баланс;

Форма № 2 – отчет о прибылях и убытках;

Форма № 3 – отчет об изменении капитала;

Форма № 4 – отчет о движении денежных средств;

Форма № 5 – приложение к бухгалтерскому балансу;

Пояснительная записка [2].

Аудиторское заключение (если предприятие должно проводить ежегодную аудиторскую проверку) [40, с.256].

Формы бухгалтерской (финансовой) отчетности, действующие начиная с 2003 г., опубликованы в Приказе Минфина РФ от 22 июля 2003 г. №67н.

Рассмотрим аналитические возможности основных форм бухгалтерской отчетности.

Форма №1 является основой для оценки структуры и динамики имущества и источников его формирования, а также анализа рискованности предприятия, поскольку позволяет оценить степень ликвидности, платежеспособности и финансовой устойчивости [18, с.22].

Наиболее полная информация для анализа содержится в бухгалтерском балансе. Бухгалтерский баланс показывает перечень материальных, финансовых и денежных средств, которыми обладает предприятие на данный момент, и источники этих средств, позволяющих ему финансировать их приобретение [21, с.22].

Баланс предприятия содержит информацию, позволяющую оценить финансовое состояние организации. По балансу определяют конечный финансовый результат деятельности предприятия (прибыль или убыток). Данные баланса служат базой для оперативного финансового планирования. Они используются для контроля за движением денежных потоков. Наконец, они необходимы налоговым органам, кредитным учреждениям, органам государственного управления [27, с.144].

Форма №2 является информационной основой для анализа эффективности организации, в частности она позволяет оценить структуру, качество и динамику прибыли организации, рентабельность продаж и конкурентоспособность продукции, выпускаемой организацией [18, с.22].

«Отчет о прибылях и убытках» содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений и суммы всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая прибыль (убыток) за период [16, с.10].

Форма №3 позволяет анализировать собственный капитал организации, причины его изменения, факторы увеличения и уменьшения уставного капитала хозяйственных обществ. Форма №3 содержит также существенную информацию о чистых активах организации, что позволяет анализировать их величину и соотношение с уставным капиталом организации.

Форма №4 дает информацию для анализа движения денежных потоков, их структуры; соотношения поступлений денежных средств и выручки от реализации продукции, фиксируемой в форме №2. На основании формы №4 можно оценить результат по текущей, инвестиционной и финансовой деятельности. Форма №4 также содержит информацию о платежах в бюджет и государственные внебюджетные фонды, что позволяет анализировать налоговую нагрузку.

Форма №5 содержит информацию, позволяющую более тщательно анализировать активы и ресурсы организации. Существенный блок информации формы №5 дает возможность анализировать внеоборотные активы организации, их состав, структуру, движение и состояние. На основе информации формы №5 можно анализировать структуру расходов организации по элементам, контролируемость расходов, а также производительность и уровень оплаты труда[13, с.256].

Данные, содержащие в этих формах, обеспечивают различные группы пользователей информацией, необходимой для обоснования решений об оценке результатов деятельности организации за истекший период.

Внешние пользователи (поставщики, банки, инвесторы и др.) по результатам анализа отчетности хозяйствующего субъекта могут принять решения о развитии или свертывании партнерских отношений, приобретении акций, условии предоставления кредитов и т.д.

Внутренние пользователи, то есть собственники и управляющие, анализируют отчетность с целью выявления устойчивых позитивных и негативных тенденций, обоснования путей укрепления финансовой устойчивости и роста рентабельности капитала [40, с.256].

Бухгалтерские отчеты являются важнейшей основой финансового анализа. Перед тем как приступить к их обработке и фундаментальному анализу содержащейся в отчетности информации, аналитик должен серьезно изучить методику расчета отдельных статей.

Если финансовый аналитик выводит расчетные показатели, не обладая глубоким знанием проблематики, просто «по инструкции», основываясь на приведенных в бухгалтерских отчетах цифрах и не пытаясь понять, что за этими цифрами скрывается, то такой поверхностный подход может привести к неправильной оценке, ошибочным заключениям и, возможно, к принятию неверных решений. Каждый аналитик должен иметь это в виду и сделать все для того, чтобы избежать ошибочных выводов, сделанных в результате переоценки или недооценки определенных данных [31].

Таким образом, информационная база, которая может быть использована при оценке финансового состояния предприятия, весьма обширна. Объем ее использования зависит, прежде всего, от вида самого анализа, а также от субъектов ее использования. Преобразования, происходящие в отечественной учетной практике, способствующие гармонизации учета, имеют позитивное значение как для информационного обеспечения анализа финансового состояния предприятия, так и для российской экономики в целом.

1.2 Преимущества и недостатки методик оценки финансового состояния предприятия

Выставить верный диагноз предприятию, а именно определить, в каком состоянии оно находится в данное время и какие предпосылки у него есть для дальнейшего развития, возможно с помощью методических подходов диагностирования. В настоящее время конкретных разработок диагностирования, которые было бы возможно применить для предприятий в нашей стране, нет. Это связано с рядом причин: нестабильная экономическая и политическая обстановка в стране, слабое финансовое состояние многих предприятий, сложности при разработке прогнозов, отсутствие высококвалифицированных специалистов-аналитиков. Под диагностикой финансового состояния предприятий понимают оценку этого состояния и направления изменения его в будущем на основе подробного анализа финансовых показателей за определенный период времени.

В настоящее время в мире существует большое количество различных методик проведения анализа финансово-хозяйственной деятельности предприятий и организаций. Одними из наиболее популярных в нашей стране являются методики А.Д. Шеремета и Р.С. Сайфулина, В.В. Ковалева, В.И.Вихоревой, С.М. Пястолова и др. Рассмотрим методики А.Д. Шеремета и Р.С. Сайфулина, В.В. Ковалева, В.И. Подольского с точки зрения их практического использования [36, с.123].

Рассмотрим методику, предложенную А.Д. Шереметом и Р.С. Сайфулиным, основные этапы которой представлены ниже:

- Общая оценка финансового состояния и его изучение за отчетный период (составление агрегированного баланса, вертикальный и горизонтальный анализ агрегированного баланса по статьям актива и пассива баланса);

- Анализ финансовой устойчивости (определение излишка (недостатка) источников средств для формирования запасов и затрат, определение степени покрытия внеоборотных активов источниками средств);

- Анализ ликвидности баланса, платежеспособности и деловой активности предприятия (анализ ликвидности баланса: а) группировка статей активов и пассивов, б) сопоставление соответствующих итогов активов и пассивов, в) определение текущей и перспективной ликвидности баланса, г) оценка степени ликвидности; анализ платежеспособности; анализ деловой активности: а) расчет коэффициентов оборачиваемости различных групп активов, б) сравнение их с нормативными величинами и оценка деловой активности).

Достоинства и недостатки методики, предложенной А.Д. Шереметом и Р.С. Сайфулиным, представлены в таблице 1.1.

Таблица 1.1 – Достоинства и недостатки методики, предложенной А.Д. Шереметом и Р.С. Сайфулиным

| Достоинства методики | Недостатки методики |

|

Предложенные этапы проведения анализа позволяют дать многостороннюю информацию о финансовом состоянии предприятия, основанную на изучении бухгалтерского баланса. Третий этап данной методики предполагает получение информации для потенциальных инвесторов о целесообраз- ности вложения средств в данное предприятие, что является элементом стратегического планирования. |

Использование в качестве информационной основы для анализа лишь бухгалтерского баланса предприятия и приложений к нему, что существенно сужает круг ответов на важные, с точки зрения экономической эффективности, вопросы. Данная методика позволяет дать лишь поверхностную оценку деятельности предприятия, не затрагивая «глубинных» причин возникновения тех или иных результатов деятельности предприятия. |

Далее рассмотрим вторую методику, предложенную В.В. Ковалевым. Основные этапы данной методики:

а) экспресс-анализ (ознакомление с аудиторским заключением);

б) подготовительный этап (принятие решения о целесообразности дальнейшего проведения анализа, техническая проверка готовности (счетные процедуры, проверка наличия подписей, форм отчетности));

в) предварительный обзор бухгалтерской отчетности (ознакомление с пояснительной запиской к бухгалтерской отчетности);

г) экономическое чтение и анализ отчетности (обобщающая оценка результатов хозяйственной деятельности: оценка имущественного, финансового положения; оценка прибыльности, динамичности с помощью финансовых коэффициентов;

д) предварительный обзор экономического и финансового положения предприятия (характеристика общей направленности финансово-хозяйственной

деятельности, выявление «больных статей»;

е) оценка и анализ экономического потенциала предприятия (оценка имущественного состояния (вертикальный, горизонтальный анализ, анализ качественных сдвигов в имуществе), оценка финансового положения (ликвидность, финансовая устойчивость));

ж) оценка и анализ результативности финансово-хозяйственной деятельности (оценка производственной деятельности, анализ рентабельности, оценка положения на рынке ценных бумаг) [15, с.456].

Положительные моменты и недостатки методики В.В. Ковалева представлены в таблице 1.2.

Таблица 1.2 – Достоинства и недостатки методики, предложенной В.В.Ковалевым

| Достоинства методики | Недостатки методики |

|

Наличие предварительного и более детального этапов анализа, что позволяет на предварительном этапе дать оперативную оценку деятельности предприятия, а также определить готовность к дальнейшему проведению анализа с точки зрения наличия необходимых документов. Другим существенным отличием методики является использование в качестве информационной базы для анализа не только данных бухгалтерского баланса, но и аудиторского заключения, пояснительной записки. |

Использование в качестве информационной базы не полного перечня документов, по данным которых можно получить более реальную оценку деятельности предприятия. При выявлении общей направлен- ности деятельности предприятия возникает вопрос, может ли данная методика раскрыть полностью причины роста или спада экономической деятельности в той или иной области, в которой представлено пред- приятие с учетом всех особенностей данной отрасли. |

Рассмотрим третью методику, предложенную В.И. Подольским. Основные этапы методики заключаются в следующем:

а) предварительный этап (ознакомление с бухгалтерской отчетностью, техническая проверка готовности);

б) общая оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

в) анализ платежеспособности и финансовой устойчивости предприятия;

г) анализ кредитоспособности и ликвидности баланса предприятия;

д) анализ оборачиваемости оборотных активов;

е) анализ финансовых результатов предприятия;

ж) оценка потенциального банкротства.

Рассмотрев данную методику, представим в таблице 1.3 достоинства и недостатки методики.

Таблица 1.3 – Достоинства и недостатки методики, предложенной В.И. Подольским

| Достоинства методики | Недостатки методик |

|

Как и в предложенной В.В. Ковалевым в данной методике также есть предварительный этап, включающий проверку наличия необходимых документов для анализа, что позволяет сэкономить время и средства, которые могли быть затрачены на проведение анализа, не подкрепленного информационно. Другим отличительным признаком данной методики является расчет количественной оценки влияния на изменение прибыли от реализации продукции ряда факторов. Предлагается рассчитать влияние каждого возможного фактора на прибыль. |

Предложена методика, основанная только на бухгалтерской отчетности, однако, существует большое количество другой важной, с точки зрения влияния на результат анализа, информации, содержащейся в других источниках. Использование при оценке потенциального банкротства формулы «Z – счета» Е. Альтмана. Данный расчет основывается на субъективных данных ввиду того, что анализируемое предприятие может не входить в группу тех предприятий, по результатам деятельности которых был рассчитан данный коэффициент. |

Таким образом, подводя итог, можно сделать следующие выводы.

- В мире существует большое количество методик проведения анализа финансово-хозяйственной деятельности предприятий, но не все можно использовать «повседневно», то есть почти все методики не являются «универсальными» — подходящими для предприятий любой отрасли.

- Рассмотренные методики отечественных экономистов, несомненно, заслуживают внимания и более детального рассмотрения, с точки зрения влияния используемой методики на объективность, результативность и широкий охват всех показателей деятельности экономического субъекта.

- Существенным недостатком описанных выше методик является использование в качестве информационной базы для анализа лишь бухгалтерской отчетности и некоторых других отчетов, что существенно сказывается на результате анализа и на принятое последующее управленческое решение.

Как показало сравнение методик, на наш взгляд, наиболее полной и содержательной является методика В.И. Подольского. В ней подробно описаны не только основные этапы анализа финансового состояния предприятия, но она и довольно доступна для пользователей. Результаты анализа финансового состояния предприятия, полученные с помощью методики, предложенной В.И. Подольским, дают возможность определить какой фазе жизненного цикла предприятия соответствует его финансовое состояние, и помогут спрогнозировать его финансовое состояние.

1.3 Методы и методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия в целом представляет собой процесс оценки прошлого и текущего финансового положения и результатов деятельности организации. Качество проведенного финансового состояния организации во многом зависит от выбора наиболее приемлемой методики и, конечно же, от достаточной квалификации и профессионального опыта специалиста, проводящего оценку [24, с.62].

Одним из важных приемов анализа отчетности является «чтение» форм отчетности и изучение абсолютных величин, представленных в этих формах. «Чтение» отчетности или простое ознакомление с ней позволяет сделать выводы об основных источниках привлечения средств предприятием, направлениях их вложения, основных источниках денежных средств и оборотных активов, применяемых методах учета и изменениях в них, организационной структуре предприятия и направлениях его деятельности, дивидендной политики и т.д.

Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности компании, ее место среди аналогичных предприятий страны и мирового рынка.

С этой целью в практике финансового анализа были выработаны основные методы чтения финансовых отчетов. Среди них можно выделить следующие:

- горизонтальный анализ – сравнение каждой позиции отчетности с предыдущим периодом. Этот анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Следует отметить, что в условиях инфляции ценность результатов горизонтального анализа снижается;

- вертикальный анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ;

- анализ относительных показателей – расчет отношений данных отчетности, определение взаимосвязи показателей. Эти коэффициенты представляют большой интерес, поскольку, во-первых, позволяют определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений; во-вторых, преодолевают возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения. Большим преимуществом коэффициентов является также и то, что они сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднять их сопоставление в динамике. Этот метод наиболее удобен в силу его простоты и оперативности;

- сравнительный анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

- факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель [31].

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив.

В краткосрочной перспективе финансовое состояние предприятия оценивается показателями ликвидности и платежеспособности. Они характеризуют, может ли предприятие в полном объеме произвести расчеты по краткосрочным обязательствам.

Хозяйствующий субъект считается платежеспособным, если его долгосрочные активы больше, чем долгосрочные и краткосрочные обязательства.

Потребность в анализе ликвидности баланса предприятия возникает в связи с усилением потребности в финансовых ресурсах и необходимостью оценки кредитоспособности хозяйствующего субъекта.

Ликвидность бухгалтерского баланса выражается в степени покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность баланса достигается путем установления соотношений между обязательствами организации и его активами. В таблице 1.4 показано ранжирование по степени убывания ликвидности активов и пассивов по степени возрастания срочности их погашения.

Таблица 1.4 - Ранжирование по степени убывания ликвидности активов и пассивов по степени возрастания срочности их погашения

| Условное обозначение | Ранжирование активов и пассивов баланса |

| Активы | |

| А1 |

Наиболее ликвидные активы: - денежные средства - краткосрочные финансовые вложения |

| А2 |

Быстро реализуемые активы: - дебиторская задолженность до 12 месяцев - прочие оборотные активы |

| А3 |

Медленно реализуемые активы: - запасы с учетом НДС |

| А4 |

Трудно реализуемые активы: - внеоборотные активы |

| Пассивы | |

| П1 |

Наиболее срочные обязательства: - кредиторская задолженность |

| П2 |

Другие краткосрочные обязательства: - краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства |

| П3 | Долгосрочные обязательства |

| П4 |

Собственный капитал: - собственный капитал с учетом убытков, доходов будущих периодов, резервов предстоящих расходов |

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1≥П1; А2≥П2; А3≥П3; А4<П4.

Платежеспособность – это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения [25, с.20].

С.М. Пястолов определяет платежеспособность предприятия как способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет [27, с.336].

Интересная точка зрения по поводу платежеспособности приводится в Финансово-кредитном энциклопедическом словаре, авторы которого считают предприятие платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения и активные расчеты покрывают его краткосрочные обязательства [34, с.412].

Для анализа платежеспособности используют относительные коэффициенты ликвидности, представленные в таблице 1.5:

Таблица 1.5 – Относительные коэффициенты ликвидности

| Наименование показателя | Характеристика | Способ расчета и условные обозначения | Интерпретация показателя | |

| Коэффициент абсолютной ликвидности | характеризует, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями |

Каб.л.= (ДС+КФВ)/КО ДС – денежные средства; КФВ–краткосрочные финансовые вложения; КО-краткосрочные обязательства |

Рекомендуемое значение 0,15-0,2. | |

| Коэффициент срочной ликвидности | характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высоко- и среднеликвидные текущие активы |

Кср.л.=(ДС+КФВ+ДЗ)/КО ДЗ–дебиторская задолженность |

Рекомендуемое значение 0,5-0,8. | |

| Коэффициент ликвидности при мобилизации средств | показывает степень зависимости платежеспособности компании от МПЗ и затрат с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств |

Клмс= (З+НДС)/КО З - запасы |

Рекомендуемое значение 0,5-0,7. | |

| Коэффициент общей (текущей)ликвидности | характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами | Коб.л.=(ДС+КФВ+ДЗ+З)/КО | Рекомендуемое значение 2-3. | |

Финансовая устойчивость отражает стабильность характеристик, получаемых при анализе финансового состояния в свете долгосрочной перспективы и связана с общей структурой финансов и независимостью предприятия от внешних инвесторов и кредиторов. В связи с этим особую актуальность приобретают системы показателей, позволяющие наиболее точно определить степень финансовой устойчивости потенциального партнера по бизнесу и, соответственно, снизить риск установления деловых отношений с финансово неустойчивым партнером [10, с.58].

Для оценки финансовой устойчивости используется система коэффициентов, представленная в таблице 1.6.

Таблица 1.6 – Система коэффициентов для расчета финансовой устойчивости предприятия

| Показатель | Характеристика | Способ расчета | Интерпретация |

| Коэффициент капитализации (плечо финансового рычага) | Показывает, сколько заемных средств предприятие привлекло на 1 рубль вложенных в активы собственных средств |

Ккап.=заемный капитал / собственный капитал |

Рекомендуемое значение: <= 0,5. |

| Коэффициент независимости (автономии) | Показывает долю собственных средств в стоимости имущества предприятия |

Кфин.нез=собственный капитал/ валюта баланса |

Рекомендуемое значение от 0,4 до 0,6 |

| Коэффициент финансовой напряженности | Показывает долю заемных средств в стоимости имущества предпри- ятия | Кф.напр.=заемный капитал/ валюта баланса | Рекомендуемое значение: <=0,5 |

| Коэффициент самофинансирования | Характеризует, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств. |

Кфин.=собственный капитал/заемный капитал |

Рекомендуемое значение: > 0.7 |

| Коэффициент финансовой устойчивости | Показывает, какая часть актива финансируется за счет устойчивых источников |

Кфин.уст.= (собственный капитал +долгосрочные обязательства) / Валюта баланса |

Рекомендуемое значение: > 0,6 |

| Коэффициент обеспеченности СОС | Характеризует наличие оборотных средств, необходимых для финан- совой устойчивости |

Ксос.= (Капитал и резервы– Внеоборотные активы) / Оборотные активы |

Нормальное ограничение: >=0,1 |

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Анализ абсолютных показателей заключается в том, что трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования.

Для характеристики источников формирования запасов используется несколько показателей, которые отражают различные виды источников:

- наличие собственных оборотных средств (СОС). В формализованном виде наличие оборотных средств можно записать по формуле (4):

СОС = IрП – IрА, (4)

где IрП – I раздел пассива баланса (капитал и резервы);

IрА – I раздел актива баланса (внеоборотные активы).

- наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемый путем увеличения предыдущего показателя на сумму долгосрочных обязательств (ДО). Данный показатель представлен формулой (5):

СД = СОС + ДО = IрП – IрА + IIIрП (5)

- общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных кредитов банков (КК), определяется по формуле (6):

ОИ = СД + КК (6)

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

- излишек (+) или недостаток (–) собственных оборотных средств (Фсос), определяемый по формуле (7):

Фсос = СОС – 3 (7)

- излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд) определяется по формуле (8):

Фсд = СД – 3 (8)

- излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои) определяется по формуле (9):

Фои = ОИ – 3 (9)

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости: S(Ф) = 1, если Ф>0; S(Ф) = 0, если Ф<0.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости:

Для определения типа финансовой устойчивости необходимо сравнить запасы с их источниками формирования. Ряд ученых выделяет четыре типа финансовой устойчивости:

- абсолютная устойчивость финансового состояния. Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, т.е. организация не зависит от внешних кредиторов, отсутствием неплатежей и причин их возникновения, отсутствием нарушений внутренней и внешней финансовой дисциплины. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности. В данном случае запасы должны быть меньше источников формирования (собственный оборотный капитал и кредиты банка под товарно-материальные ценности);

- нормальная финансовая устойчивость. В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + З+ Расчеты с кредиторами за товар;

- неустойчивое (предкризисное) финансовое состояние – характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов; наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования и пр.), перебоями в поступлении денег на расчетные счета и платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли.

- кризисное финансовое состояние – затраты превышают собственные источники формирования, кредиты под товарно-материальные ценности, временно свободные источники и кредиторскую задолженность за товарно-материальные ценности.

Высшим типом финансовой устойчивости является способность предприятия развиваться за счет собственных источников финансирования. Поэтому оно должно иметь гибкую структуру финансовых ресурсов и возможность при необходимости привлекать заемные средства, то есть быть кредитоспособным.

Важное значение для проведения анализа финансового состояния имеет расчет показателей деловой активности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации [4, с.53].

Деловая активность характеризуется качественными и количественными показателями. Качественными критериями являются: широта рынков сбыта (как внутренних, так и внешних), деловая репутация организации и ее клиентов, конкурентоспособность товара.

Количественная оценка даётся по двум направлениям:

- исследование динамики и соотношения темпов роста абсолютных показателей: основных оценочных показателей деятельности организации (выручка и прибыль) и средняя величина активов;

- изучение значений и динамики относительных показателей, характеризующих уровень эффективности использования авансированных и потребленных ресурсов организации.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%,

где Трчп – темп роста чистой прибыли;

ТрВ – темп роста выручки от продаж;

ТрА – темп роста средней величины активов.

Выполнение первого соотношения (чистая прибыль растет опережающим темпом по сравнению с выручкой) означает повышение рентабельности деятельности.

Выполнение второго соотношения (выручка растет опережающим темпом по сравнению с активами) означает ускорение оборачиваемости активов.

Опережающие темпы увеличения чистой прибыли по сравнению с увеличением активов (ТРЧП > ТРА) означают повышение чистой рентабельности активов [15, с.362].

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества. Данные показатели представлены в таблице 1.7.

Таблица 1.7 – Относительные показатели деловой активности предприятия

| Наименование показателя | Характеристика | Способ расчета и условные обозначения |

| 1 | 2 | 3 |

|

Коэффициент оборачиваемости активов (КОА) |

Характеризует интенсивность использования всех имеющихся ресурсов, показывая скорость оборота всех средств организации. Повышение показателя означает более интенсивное использование активов |

ВР – выручка товаров, продукции, работ, услуг без косвенных налогов; А - средняя стоимость активов за расчетный период. |

| Коэффициент оборачиваемости собственного капитала (КОск) | С финансовой точки зрения определяет скорость оборота собственного капитала, с экономической – активность средств, принадлежащих собственникам организации. |

СК – средняя стоимость собственного капитала |

|

Коэффициент оборачиваемости внеоборотных активов (КОВНА) |

Характеризует интенсивность использования основных средств и иных внеоборотных активов. Показывает, сколько рублей проданной продукции приносит каждый рубль внеоборотных активов |

ВНА – средняя стоимость внеоборотных активов за расчетный период |

|

Коэффициент оборачиваемости оборотных активов (КООА) |

Характеризует интенсивность использования оборотных средств. Отражает скорость оборота текущих (мобильных) активов, или сколько рублей выручки приходится на рубль оборотных активов |

ОА - средняя стоимость оборотных активов за расчетный период |

|

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) |

Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. |

КЗ – средний остаток кредиторской задолженности за расчетный период |

|

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) |

Показывает насколько эффективно компания организовала работу по сбору оплаты за свою продукцию. |

ДЗ - средний остаток дебиторской задолженности за расчетный период |

Продолжительность одного оборота вычисляется как отношение количества дней в расчетном периоде к данному коэффициенту [7, с.58].

Сумма средств, высвобожденных из оборота в связи с ускорением оборачиваемости оборотных средств, рассчитывается по формуле (10):

Свыс = (Пф-

Ппред)* ,

(10)

,

(10)

где (Пф - Ппред) – отклонение в продолжительности одного оборота;

-

фактический однодневный оборот.

-

фактический однодневный оборот.

Эффективность работы предприятия определяется через коэффициенты рентабельности. Они представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Они практически не подвержены влиянию инфляции. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия [25, с.22].

Рассмотрим основные показатели рентабельности:

- рентабельность производственной деятельности Rпд исчисляется путем отношения бухгалтерской прибыли БП и суммы средней стоимости основных средств и МПЗ за расчетный период. Рассчитывается по формуле (11):

RПД![]() (11)

(11)

- рентабельность продаж Rпр – отношение прибыли от продаж Прп к выручке от продаж Вр, рассчитывается по формуле (12):

Rпр=![]() (12)

(12)

- рентабельность активов Rак (рентабельность всего капитала) – это отношение балансовой прибыли БП к среднегодовой стоимости активов (всего

капитала) Аср. Он рассчитывается по формуле (13):

Rак=

![]() (13)

(13)

- рентабельность внеоборотных активов Rвна определяется отношением бухгалтерской прибыли предприятия БП к средней стоимости внеоборотных активов ВНА. Данный показатель рассчитывается по формуле (14):

Rвна=![]() (14)

(14)

- рентабельность оборотных активов Rоа определяется отношением бухгалтерской прибыли предприятия БП к средней стоимости оборотных активов ОА. Данный показатель рассчитывается по формуле (15):

Rоа=![]() (15)

(15)

- рентабельность собственного капитала Rск рассчитывается отношением чистой прибыли предприятия ЧП к средней величине собственного капитала СКср. [39, с.4]. Данный показатель представлен в формуле (16):

Rск

= ![]() (16)

(16)

- рентабельность реализованной продукции Rрп определяется как отношение прибыли от реализации продукции Прп к полной себестоимости реализованной продукции Срп. [36, с.45]. Данный показатель рассчитывается по формуле (17):

Rрп

=![]() (17)

(17)

Учитывая многообразие финансовых процессов, которые не всегда отражаются в коэффициентах платежеспособности, различие в уровне их нормативных оценок и возникающие в связи с этим сложности в общей оценке состояния предприятия, многие зарубежные и отечественные аналитики рекомендуют производить интегральную и комплексную оценку финансового состояния предприятия на основе одного критерия. В качестве такого критерия используется вероятность банкротства предприятия [1].

Самой простой моделью диагностики банкротства является двухфакторная модель. При построении модели учитываются два показателя, от которых зависит вероятность банкротства, коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам.

На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов. Данная модель представлена формулой (18):

Z(1) = - 0,3877 - 1,0736 К1 + 0,0579 К2, (18)

где К1 - коэффициент общей (текущей) ликвидности,

К2 – коэффициент финансовой напряженности.

Если Z(1) < 0, вероятность банкротства низка (менее 50%), если Z(1) > 0, вероятность банкротства велика (более 50%).

В практике финансово-хозяйственной деятельности западных фирм широко используется для анализа банкротств пятифакторная модель Альтмана, которая точнее определяет, грозит предприятию банкротство или нет. Она представлена формулой (19):

Z(2)=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5, (19)

где К1 – собственный капитал/сумма активов;

К2 – нераспределенная (реинвестированная) прибыль/ сумма активов;

К3 – прибыль до уплаты процентов/ сумма активов;

К4 – рыночная стоимость собственного капитала/ заемный капитал;

К5 – объем продаж (выручка)/ сумма активов.

Если значение Z(2) < 1,81, то это признак высокой вероятности банкротства, тогда как значение Z(2) > 2,7 и более свидетельствует о малой его вероятности [24, с.10].

В шестикратной модели О.П. Зайцевой комплексный коэффициент банкротства Кк (фактический и нормативный) рассчитываются по уравнению (20):

Кк = 0,25Куп + 0,1Кз + 0,2Кс + 0,25Кур + 0,1Кфр + 0,1Кзаг, (20)

где Куп – коэффициент убыточности предприятия (отношение чистого убытка и собственного капитала);

Кз – соотношение кредиторской (КЗ) и дебиторской задолженности (ДЗ);

Кс – соотношение краткосрочных обязательств (КО) и наиболее ликвидных активов, включающие денежные средства (ДС) (обратная величина абсолютной ликвидности);

Кур – убыточность реализации продукции (отношение чистого убытка и выручки);

Кфр – отношение заемного (ЗК) и собственного капитала (СК);

Кзаг – коэффициент загрузки активов (соотношение активов и выручки) [6, с.120].

Итак, финансовое состояние организации – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации. Финансовое состояние является своего рода индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности. Основными источниками информации для анализа финансового состояния организации являются данные бухгалтерского учета и отчетности. Для анализа финансового состояния предприятия используют четыре блока показателей: платежеспособность предприятия, финансовая устойчивость предприятия, деловая активность, рентабельность.

Методы и методики анализа финансового состояния предприятия позволяют оценивать его финансовую деятельность в динамике. Однако не всегда можно корректно устранить влияние прошлого на состояние предприятия в настоящем. Действующая система анализа финансового состояния предприятия определяет текущее финансовое положение и проецирует его на ближайшую перспективу, как правило, в неизменном виде, не учитывая возможные варианты стратегического развития предприятия.

При оценке финансового состояния неплатежеспособных предприятий часто возникает ситуация, когда одни оценочные показатели превышают нормативные значения, а другие, наоборот, достигают критической черты. Поэтому необходимо оценивать вероятность банкротства предприятия.

Теоретические и методологические основы оценки финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина».

2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина»

2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения

Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность – производство шин для легковых, грузовых, легкогрузовых автомашин, сельскохозяйственной техники, автобусов. ОАО «Нефтекамскшина» интегрировано в состав нефтехимического бизнес-направления ОАО «Татнефть» – ООО «Управляющая компания «Татнефть-Нефтехим». Функцию снабжения сырьем в размере потребности выполняет ООО «Татнефть-Нефтехимснаб», которое обеспечивает предприятие сырьем, выполняет закупку основного технологического оборудования и комплектующих. Функции разработки новых шин, освоения новых рецептур и новых материалов выполняет ООО «Научно-технический центр «Кама». Функцию сбыта готовой продукции выполняет ООО «ТД «Кама».

Общество является бюджетообразующим предприятием города Нефтекамск и Республики Татарстан. Финансовые результаты его деятельности, а также факторы, влияющие на результаты деятельности, находятся в зоне контроля и регулирования органов исполнительской власти Республики Татарстан.

Открытое акционерное общество «Нефтекамскшина», учреждено в соответствии с Указом Президента Республики Татарстан «О мерах по преобразованию государственных предприятий, организаций и объединений в акционерные общества» от 26.09.1992 года N УП-466 , Законом Республики Татарстан «О преобразовании государственной и коммунальной собственности в Республике Татарстан (о разгосударствлении и приватизации).

АО «Нефтекамскшина» создано 2 марта 1994 года посредством преобразования из производственного объединения «Нефтекамскшина». Преобразование осуществлено на основании плана приватизации, утвержденного Постановлением Госкомимущества РТ №64 от 15.02.94г., и внесено в реестр акционерных обществ под номером 700.

Предприятие создано на неопределенный срок.

Строительство Нефтекамского шинного завода началось в 1968 году в районе Нефтекамского узла в 7,5 км от г. Нефтекамск Республики Татарстан.

29 апреля 1973 года была получена первая продукция, а с 1974 года началось производство шин для крупнейших изготовителей автомобилей (УАЗ, АвтоВАЗ, ГАЗ, и т.д.) расположенных в Поволжье.

С июня 2000 года ОАО «Нефтекамскшина» работает в условиях стратегического партнерства с ОАО «Татнефть». В 2002 году ОАО «Нефтекамскшина» вошло в состав нефтехимического комплекса ОАО «Татнефть».

Стратегическое партнерство с ОАО «Татнефть» дало возможность ОАО «Нефтекамскшина» начать реконструкцию производства. В 2001 году началась реконструкция легкового потока ЗМШ. В соответствии с Программой стратегического развития предприятия была закуплена лицензия на новую технологию фирмы «Пирелли». В 2004 году организовано и принято в эксплуатацию, а в 2006 году выведено на проектную мощность производство легковых радиальных шин (ПЛРШ). В новом производстве установлено оборудование ведущих мировых фирм-производителей шинного оборудования: ВМИ, Бертель, Пирелли, Комерио, Герберт, Гофман, Тройстер.

Целью Общества является получение прибыли.

Основными видами деятельности Общества являются:

-производство шин, резинотехнических изделий, а также сопутствующих товаров;

-разработка и осуществление мероприятий, направленных на освоение новых типоразмеров шин;

-производственное строительство, строительство, оснащение и эксплуатация жилья, гостиниц, культурных центров, центров досуга и отдыха, обучения, медицинских центров;

-осуществление экспортных, импортных, реэкспортных, товарообменных и других операций, включая экспорт и импорт патентов, лицензий по неограниченной номенклатуре товаров и услуг, проведение биржевых операций, рекламной работы и маркетинга;

-эксплуатация автозаправочных станций (АЗС) и снабженческо-сбытовые операции с нефтепродуктами;

-проектирование взрывоопасных и химически опасных производств и объектов (технологические трубопроводы) и др.

ОАО «Нефтекамскшина» включает завод массовых шин (ЗМШ), завод грузовых шин (ЗГШ), производство легковых радиальных шин (ПЛРШ) и вспомогательные подразделения, расположенные на одной производственной площадке и обладающие единой транспортной, энергетической и телекоммуникационной инфраструктурой. ЗМШ, ЗГШ и ПЛРШ имеют полный технологический цикл.

Основные показатели деятельности представлены в таблице 2.1

Таблица 2.1 - Основные показатели деятельности ОАО «Нефтекамскшина» за 2007-2009 гг.

| Показатели | Ед. изм. | 2007 год | 2008 год | 2009 год | Отклонение | Темп роста | ||

|

2008- 2007 гг. |

2009-2008 гг. | К 2007 г., % | К 2008 г., % | |||||

| Выручка от продажи продукции, товаров, работ, услуг | млн. руб. | 6 324,5 | 7 409,2 | 6 879,7 | +1 084,7 | -529,5 | 117 | 93 |

| Прибыль от продаж продукции, товаров, работ, услуг | млн. руб. | 543,4 | 509,6 | 392,8 | -33,8 | -116,8 | 94 | 77 |

|

Прибыль (убыток) до налогообложения |

млн. руб. | 174,3 | -82,3 | -13,1 | -256,6 | 69,2 | -47 | 16 |

| Чистая прибыль (убыток) | млн. руб. | -34,6 | -183,4 | -94,5 | -148,8 | 88,9 | 530 | 52 |

| Среднесписочная численность | чел. | 10 556 | 10 193 | 9 964 | -363 | -229 | 97 | 98 |

За 2008 год произведено 11 877,1 тыс. шин, что на 537,8 тыс.шин меньше, чем за 2007 год. Темп роста к 2007 году составил 96%. Выручка от продаж по Обществу за 2008 год составила 7 409,2 млн. руб. В сравнении с 2007 годом выручка увеличилась на 1 084,8 млн. руб. (17%), однако в 2009 г. выручка от продаж уменьшилась на 529,5 млн.руб. Прибыль от продаж по Обществу с каждым годом уменьшалась, если в 2008 г. она уменьшилась на 33,8 млн.руб., то в 2009 г. – на 116,8 млн.руб. За 2007 год была получена прибыль до налогообложения в размере 174,3 млн. руб. За последние два года наблюдался убыток до налогообложения по Обществу: в 2008 г. он составил 82,3 млн.руб., в 2009 г. он уменьшился до 13,1 млн.руб. Чистый убыток по Обществу за 2008 год составил 183,4 млн. руб., что на 148,9 млн.руб. больше убытка, полученного в 2007 году., но в 2009 г. чистый убыток сократился на 88,9 млн.руб. и составил -94,5 млн.руб. Среднесписочная численность в 2008 году уменьшилась с 10 556 чел. до 10 193 чел. (на 3%) и в 2009 г. до 9964 чел.

ОАО «Нефтекамскшина» – крупнейшее среди российских шинных заводов предприятие по производственным мощностям, объему и ассортименту выпускаемой продукции. Ассортимент выпускаемых предприятием шин – более 170 типоразмеров и моделей легковых, легкогрузовых, грузовых и сельскохозяйственных шин. Объем выпущенной продукции за анализируемый период представлен в таблице 2.2.

Таблица 2.2 – Динамика объема производства продукции ОАО «Нефтекамскшина»

| Наименование показателя |

Ед. изм. |

2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

| Объем производства а/шин | шт. | 11 166 168 | 11 417 886 | 12 206 197 | 12 414 889 | 11 877 102 |

| в том числе по группам | ||||||

| грузовые | шт. | 3 928 822 | 4 055 934 | 4 561 313 | 4 605 343 | 4 205 328 |

| сельско-хозяйственные | шт. | 241 070 | 288 780 | 294 814 | 269 427 | 273 665 |

| легковые | шт. | 6 974 573 | 7 047 545 | 7 326 996 | 7 516 604 | 7 376 570 |

В течение 4 лет (с 2004г. по 2007г.) предприятие ежегодно наращивало объемы производства продукции. Так, прирост продукции в натуральном выражении за 2007г. по сравнению с 2004г. составил 1 248 721 шт. шин (11,2%). Выпуск шин за 2008г. ниже уровня 2007г. на 537 787 шт. (4,3%), что связано с корректировкой производственной программы и уменьшением объемов производства из-за снижения платежеспособного спроса на шины.

Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы [19. С.79].

В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа значительно снижается в условиях инфляции, тем не менее эти данные можно использовать при межхозяйственных сравнениях [16, с.79].

Проведём горизонтальный анализ баланса ОАО «Нефтекамскшина» за 2007 - 2009 годы, данные представим в таблице 2.3.

Таблица 2.3 – Горизонтальный анализ актива баланса ОАО«Нефтекамскшина за 2007-2009 гг.

| АКТИВ | Сумма тыс.руб. | Отклонения (+, -) | Темп роста, % | ||||

| 2007 год | 2008 год | 2009 год |

2008- 2007 гг. |

2009-2008 гг | К 2007г. | К 2008г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 165 | 122 | 69 | -43 | -53 | 73,9 | -43,4 |

| Основные средства | 2376965 | 2 652 221 | 2858561 | 275256 | 206340 | 111,6 | 7,8 |

| Незавершенное строительство | 392349 | 175 822 | 157363 | -216527 | -18459 | 44,8 | -10,5 |

| Долгосрочные финансовые вложения | 16777 | 15 127 | 14477 | -1650 | -650 | 90,2 | -4,3 |

| Отложенные налоговые активы | 42366 | 39 332 | 33408 | -3034 | -5924 | 92,8 | -15,1 |

| Прочие внеоборотные активы | 162520 | 147 934 | 128116 | -14586 | -19818 | 91,0 | -13,4 |

| ИТОГО по разделу I | 2991142 | 3 030 558 | 3191994 | 39416 | 161436 | 101,3 | 5,3 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 627160 | 601 166 | 699836 | -25994 | 98670 | 95,9 | 16,4 |

| сырье, материалы и другие аналогичные ценности | 605297 | 578 684 | 664487 | -26613 | 85803 | 95,6 | 14,8 |

| затраты в незавершенном производстве | 12968 | 18 779 | 29469 | 5811 | 10690 | 144,8 | 56,9 |

| готовая продукция и товары для перепродажи | 1718 | 1 569 | 1522 | -149 | -47 | 91,3 | -3,0 |

| товары отгруженные | 1326 | 102 | 798 | -1224 | 696 | 7,7 | 682,4 |

| расходы будущих периодов | 5851 | 2 032 | 3560 | -3819 | 1528 | 34,7 | 75,2 |

| Налог на добавленную стоимость по приобретенным ценностям | 79470 | 6 207 | 10085 | -73263 | 3878 | 7,8 | 162 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 40367 | 30 471 | 111340 | -9896 | 80869 | 75,5 | 365,4 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 653856 | 1 106 112 | 297736 | 452256 | -808376 | 169,2 | -73,1 |

| Краткосрочные финансовые вложения | - | ||||||

| Денежные средства | 1164 | 368 | 7205 | -796 | 6837 | 31,6 | 1857,9 |

| Прочие оборотные активы | 973 | 7 722 | 1652 | 6749 | -6070 | 796,6 | -78,6 |

| ИТОГО по разделу II | 1402990 | 1 752 046 | 1127854 | 349056 | -624192 | 124,9 | -35,6 |

| БАЛАНС (сумма строк 190 + 290) | 4394132 | 4 782 604 | 4319848 | 388472 | -462756 | 108,8 | -9,7 |

Данные таблицы 2.3 показывают, что увеличение объема активов в 2008г. вызвано в первую очередь ростом дебиторской задолженности на 452256 тыс.руб. или 69,2%, что в свою очередь оценивается как негативное явление, поскольку наличие и тем более все увеличивающая её величина свидетельствует об ухудшении ситуации с оплатой продукции, товаров и услуг ОАО «Нефтекамскшина».Имущество предприятия на конец 2009 года уменьшилось на 462756 тыс. руб. и составило 4319848 тыс. руб. Уменьшение имущества вызвано уменьшением величины оборотных активов предприятия на сумму 624192 тыс. руб., а именно краткосрочной дебиторской задолженности на 8080376 тыс. руб. или 73,1% и прочих оборотных активов на 6070 тыс. руб. или 78,6%. Величина внеоборотных активов предприятия повысилась на 39416 тыс.руб. или 1,3 % в 2008 г и на 161436 тыс. руб. или 5,3% в 2009 г., за счет увеличения размера основных средств. По остальным статьям внеоборотных активов имеет место уменьшение.

Если в активе баланса отражается имущество предприятия, то в пассиве – источники его формирования. Горизонтальный анализ пассива баланса предприятия представлен в таблице 2.4.

Таблица 2.4– Горизонтальный анализ пассива баланса ОАО«Нефтекамскшина» за 2007-2009 гг.

| ПАССИВ | Сумма тыс.руб. | Отклонение (+, -) | Темп роста % | ||||

| 2007 год | 2008 год | 2009 год | 2008-2007 гг. | 2009-2008 гг.. | К 2007 г. | К 2008 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал (85) | 65701 | 65 701 | 65701 | 0 | 0 | 0 | 0 |

| Добавочный капитал | 1631453 | 1 618 759 | 1610760 | -12694 | -7999 | -0,8 | -0,5 |

| Нераспределенная прибыль (непокрытый убыток) | -693541 | -866 968 | -928909 | -173427 | -61941 | 25,0 | 7,1 |

| ИТОГО по разделу III | 1003613 | 817 492 | 747552 | -186121 | -69940 | -18,5 | -8,6 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | 220135 | 113 600 | 26849 | -106535 | -86751 | -48,4 | -76,4 |

| Отложенные налоговые обязательства | 180790 | 213 609 | 199012 | 32819 | -14597 | 18,2 | -6,8 |

| Прочие долгосрочные обязательства | - | - | - | - | - | - | - |

| ИТОГО по разделу IV | 400925 | 327 209 | 225861 | -73716 | -101348 | -28,4 | -31,0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | 1956755 | 2 202 262 | 2244673 | 245507 | 42411 | 12,5 | 1,9 |

| Кредиторская задолженность | 926619 | 1 335 882 | 1006182 | 409263 | -329700 | 44,2 | -24,7 |

| Задолженность перед участниками (учредителям) по выплате доходов | 357 | 190 | 98 | -167 | -92 | -46,8 | -48,4 |

| Доходы будущих периодов | 105863 | 99 569 | 95482 | -6294 | -4087 | -5,9 | -4,1 |

| ИТОГО по разделу V | 2989594 | 3 637 903 | 3346435 | 648309 | -291468 | 21,7 | -8,0 |

| БАЛАНС | 4394132 | 4 782 604 | 4319848 | 388472 | -462756 | 8,8 | -9,7 |

Как свидетельствуют данные таблицы 2.4, в 2008 г. наблюдается увеличение источников финансирования имущества ОАО «Нефтекамскшина» на 388472 тыс.руб. или 8,8 %. За счет снижения величины добавочного капитала на 12694 тыс.руб. или 0,8%, а также увеличения «нераспределенного убытка» на 173427 тыс.руб., размер собственного капитала уменьшился на 186121 тыс.руб. или 18,5%. «Долгосрочные обязательства» в 2008 году по сравнению с 2007 годом имеют тенденцию к снижению на 73716 тыс.руб. или 28,4%, а по разделу «Краткосрочные обязательства» прослеживается рост краткосрочной задолженности на 44,2 % и по статье «Кредиты и займы» на 12,5%. В 2009 году величина источников финансирования имущества ОАО «Нефтекамскшина» снизилась на конец года на 462756 тыс. руб. Уменьшение собственного капитала предприятия составило 69940 тыс. руб. или 8,6%, долгосрочных обязательств - 101348 тыс. руб. или 31,0% и краткосрочных обязательств - 291468 тыс. руб. или 8,0%. Имущество предприятия в большей степени сформировано за счет заемных средств, а именно краткосрочных обязательств, удельный вес которых в пассиве предприятия составляет 76,1% на начало года и 77,5% на его конец. Увеличение доли заемного капитала в составе источников финансирования оценивается негативно, поскольку говорит о повышении финансовой зависимости предприятия перед внешними кредиторами.

Для того чтобы глубже рассмотреть финансовое состояние анализируемого предприятия и оценить его имущественное положение, проведем вертикальный анализ баланса ОАО «Нефтекамскшина» за 2007-2009 годы (таблица 2.5).

Таблица 2.5 – Вертикальный анализ актива баланса ОАО «Нефтекамскшина» за 2007-2009 гг.

| АКТИВ | Доля актива, %. | Отклонения (+, -) | |||

| 2007 год | 2008 год | 2009 год | 2008-2007 гг. | 2009-2008 гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы | 0,004 | 0,003 | 0,002 | -0,001 | -0,001 |

| Основные средства | 54,1 | 55,5 | 66,2 | 1,4 | 10,7 |

| Незавершенное строительство | 8,9 | 3,7 | 3,6 | -5,2 | -0,1 |

| Долгосрочные финансовые вложения | 0,4 | 0,3 | 0,3 | -0,1 | 0 |

| Отложенные налоговые активы | 1,0 | 0,8 | 0,8 | -0,2 | 0 |

| Прочие внеоборотные активы | 3,7 | 3,1 | 3,0 | -0,6 | -0,1 |

| ИТОГО по разделу I | 68,1 | 63,4 | 73,9 | -4,7 | 10,5 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы | 14,3 | 12,6 | 16,2 | -1,7 | 3,6 |

| сырье, материалы и другие аналогичные ценности | 13,8 | 12,1 | 15,4 | -1,7 | 3,3 |

| затраты в незавершенном производстве | 0,3 | 0,4 | 0,7 | 0,1 | 0,3 |

| готовая продукция и товары для перепродажи | 0,04 | 0,03 | 0,0 | -0,01 | -0,03 |

| товары отгруженные | 0,03 | 0,002 | 0,0 | -0,028 | -0,002 |

| расходы будущих периодов | 0,13 | 0,04 | 0,1 | -0,09 | 0,06 |

| Налог на добавленную стоимость по приобретенным ценностям | 1,8 | 0,1 | 0,2 | -1,7 | 0,1 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 0,9 | 0,6 | 0,9 | -0,3 | 0,3 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 14,9 | 23,1 | 6,9 | 8,2 | -16,2 |

| Краткосрочные финансовые вложения | |||||

| Денежные средства | 0,03 | 0,008 | 0,2 | -0,022 | 0,192 |

| Прочие оборотные активы | 0,02 | 0,2 | 0,0 | 0,18 | -0,2 |

| ИТОГО по разделу II | 31,9 | 36,6 | 26,1 | 4,7 | -10,5 |

| БАЛАНС (сумма строк 190 + 290) | 100,0 | 100,0 | 100,0 | 0 | 0 |

Из таблицы 2.5 видно, что структура имущества предприятия характеризуется превышением доли внеоборотных активов, удельный вес которых составляют в 2007 г. 68,1% и 63,4% в 2008 г., то есть наблюдается тенденция к снижению. В 2009 г. наблюдается увеличение доли внеоборотных активов до 73,9%. Наибольшая доля в составе внеоборотных активов отводится основным средствам, что характерно для промышленных предприятий использующих в своей деятельности большое количество дорогостоящего оборудования. Доля оборотных активов составляет в 2007 г. 31,9%, в 2008 г. 36,6% и в 2009 г. 26,1%. Уменьшение удельного веса оборотных активов в имуществе предприятия в данном случае оценивается как положительный момент, поскольку вызвано снижением дебиторской задолженности.

Подводя итог вышесказанному, можно сделать вывод, что данная структура активов баланса является достаточно рациональной для предприятия, так как доля основного капитала больше доли оборотного капитала.

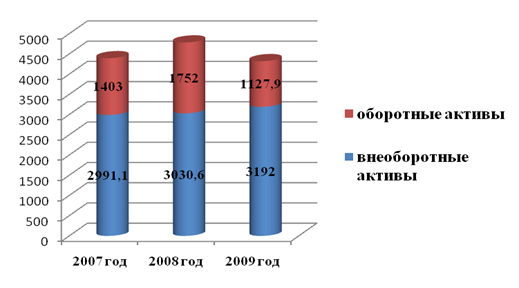

Для наглядности представим динамику активов баланса предприятия в виде рисунка 2.1

млн.руб.

Рисунок 2.1 – Динамика активов ОАО «Нефтекамскшина» за 2008-2009 годы

Как видно из рисунка в 2008 году по сравнению с 2007 годом имущество ОАО «Нефтекамскшина» увеличилось на сумму 388,5 млн.руб. или 24,9%, однако в 2009 году ситуация изменилась и величина имущества снизилась на 462,7 млн.руб. и составила 4319,8 млн.руб. В структуре активов предприятия наибольший удельный вес приходится на внеоборотные активы, что является характерным для отрасли промышленности, поскольку ОАО «Нефтекамскшина» в своей деятельности использует большое количество дорогостоящих машин и оборудования.

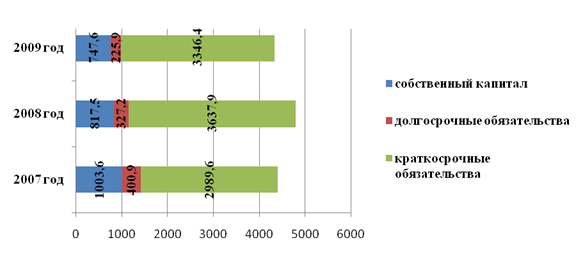

Анализ структуры пассива предприятия за период с 2007-2009 годы представлен в таблице 2.6. Рассматривая пассивы баланса ОАО «Нефтекамскшина», нужно отметить, что их структура не является оптимальной. Имущество предприятия в большей степени сформировано за счет заемных средств, а именно краткосрочных обязательств, удельный вес которых в пассиве предприятия составляет 68,0 % в 2007 г., 76,1 % в 2008 г. и 77,5 % в 2009 г.. Таким образом, анализируя структуру пассивов баланса акционерного общества, в динамике прослеживается тенденция к увеличению доли кредиторской задолженности на 4,6 % в 2008 г. и тенденция к уменьшению на 4,6% в 2009 г. Увеличение доли заемного капитала в составе источников финансирования на 1,5% в 2008 г. и на 6% в 2009 г. оценивается негативно, поскольку говорит о повышении финансовой зависимости предприятия перед внешними кредиторами.

Таблица 2.6 – Вертикальный анализ пассива баланса ОАО «Нефтекамскшина» за 2007-2009 гг.

| ПАССИВ | Доля пассива, % |

Отклонения (+, -) |

|||

| 2007 год | 2008 год | 2009 год | 2008-2007 гг. | 2009-2008 гг. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (85) | 1,5 | 1,4 | 1,5 | -0,1 | 0,1 |

| Добавочный капитал | 37,1 | 33,8 | 37,3 | -3,3 | 3,5 |

| Нераспределенная прибыль (непокрытый убыток) | -15,8 | -18,1 | -21,5 | -2,3 | -3,4 |

| ИТОГО по разделу III | 22,8 | 17,1 | 17,3 | -5,7 | 0,2 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты | 5,0 | 2,4 | 0,6 | -2,6 | -1,8 |

| Отложенные налоговые обязательства | 4,1 | 4,5 | 4,6 | 0,4 | 0,1 |

| Прочие долгосрочные обязательства | |||||

| ИТОГО по разделу IV | 9,1 | 6,8 | 5,2 | -2,3 | -1,6 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты | 44,5 | 46,0 | 52,0 | 1,5 | 6 |

| Кредиторская задолженность | 21,1 | 27,9 | 23,3 | 6,8 | -4,6 |

| Задолженность перед участниками (учредителям) по выплате доходов | 0 | 0 | 0,0 | 0 | 0 |

| Доходы будущих периодов | 2,4 | 2,1 | 2,2 | -0,3 | 0,1 |

| ИТОГО по разделу V | 68,0 | 76,1 | 77,5 | 8,1 | 1,4 |

| БАЛАНС | 100,0 | 100,0 | 100,0 | - | - |

Состав источников финансирования представлен на рисунке 2.2.

Рисунок 2.2 – Динамика источников формирования имущества ОАО «Нефтекамскшина за 2008-2009 гг.

Оценив имущественное положение ОАО «Нефтекамскшина» за анализируемый период, целесообразно перейти к оценке платежеспособности и финансовой устойчивости предприятия.

2.2 Оценка платежеспособности и финансовой устойчивости предприятия

На основе методики, рассмотренной в пункте 1.3, проведем анализ платежеспособности и финансовой устойчивости ОАО «Нефтекамскшина».

На основании данных форм №1 за 2007-2009 гг., представленных в Приложениях А, Б, В соответственно, составим таблицу 2.7 анализа ликвидности баланса ОАО «Нефтекамскшина» за 2007 г.

Таблица 2.7 – Анализ ликвидности баланса ОАО «Нефтекамскшина» за 2007г.

| Группа показателей | Сумма | Группа показателей | Сумма | Платежный излишек (+), недостаток (-) | |||

| На начало | На конец | На начало | На конец |

На начало |

На конец | ||

| 2 | 3 | 4 | 5 | 6 | 7 | 8=3-6 | 9=4-7 |

| Наиболее ликвидные активы (А1) | 1917 | 1164 | Наиболее срочные обязательства (П1) | 1126033 | 926619 | -1124116 | -925455 |