Дипломная работа: Оцінка економічної ефективності підприємства готельно-ресторанного бізнесу

Дипломная работа: Оцінка економічної ефективності підприємства готельно-ресторанного бізнесу

Вступ

1 розділ. Теоретичні основи оцінки економічної ефективності підприємств готельно-ресторанного бізнесу

1.1 Прибуток підприємства як економічна категорія. Види прибутку.

1.2 Формування й використання прибутку.

1.3 Рентабельність як економічна категорія. Методичні основи планування й аналізу рентабельності.

Розділ 2. Аналітичні підходи до оцінки ефективності економічної діяльності підприємства

2.1 Загальна характеристика підприємства

2.2 Аналіз результатів фінансово - господарської діяльності підприємства

2.3 Факторний аналіз прибутковості та рентабельності підприємства.

Розділ 3. Шляхи підвищення прибутковості та рентабельності підприємства.

3.1 Розробка заходів із покращення фінансово-господарської діяльності підприємства.

3.2 Оцінка економічної ефективності запропонованих заходів

Висновки

Список використаних джерел

Вступ

За умов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їхньої ліквідності, платоспроможності і фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності.

Особливого значення набуває своєчасна та об'єктивна оцінка таких показників як прибуток та рентабельність.

Ключовим завданням управління підприємством є досягнення та подальше забезпечення належного рівня конкурентоспроможності підприємства у короткостроковому та довгостроковому періодах. При цьому вважається, що фінансово-господарська діяльність підприємства має забезпечувати приріст добробуту його власників та працівників. Досягти цього неможливо без адекватного вирішення у повсякденній роботі сукупності питань збільшення прибутку та підвищення рентабельності.

Актуальність даного питання полягає в тому, що ефективність отримання прибутку і рентабельність реалізації продукції визначає генеральний напрямок перспективного росту всіх підрозділів фірм і організацій, основний профіль планової, організаційної і управлінської діяльності підприємства, а також головної цілі та завдання поточного планування, організації і управління підприємством

Кожний підприємець, починаючи свою діяльність, повинен ясно представляти потребу на перспективу у фінансових, матеріальних, трудових і інтелектуальних ресурсах, джерела їх одержання, а також вміти чітко розрахувати ефективність використання ресурсів у процесі роботи фірми.

Економічна діяльність підприємства будується на принципі самоокупаємості й рентабельній основі. Всі витрати по виробництву й реалізації продукції здійснюються за рахунок доходів, отриманих від її продажу. При цьому виторг від реалізації повинна перевищувати витрати, створюючи прибуток.

У ринковій економіці підприємці не зможуть домогтися стабільного успіху, якщо не будуть чітко й ефективно планувати свою діяльність, постійно збирати й акумулювати інформацію як про стан цільових ринків, положенні на них конкурентів, так і про власні перспективи й можливості, про свої фінансові ресурси.

Важливою умовою підприємницької діяльності є наявність прибутку.

Прибуток - основний стимул для створення й діяльності підприємства, саме за її рахунок окупаються витрати на виробництво й збут товару, оплачується праця працівників. Від розміру прибутку залежать можливості кожного в забезпеченні власної господарської діяльності в умовах конкуренції. Питання про те, що виробляти, як виробляти й для кого виробляти, підприємства в ринкових умовах визначають по основному орієнтирі - прибутку.

Прибуток підприємства є найважливішою економічною категорією й основною метою підприємницької діяльності. Дістати прибуток підприємство може тільки в тому випадку, якщо воно виробляє продукцію або послуги, які реалізуються, тобто задовольняють суспільні потреби. Підприємству необхідно зробити продукт, що задовольнить потреби за такою ціною, що відповідала б платоспроможним потребам. Прийнятна ціна можлива тільки в тому випадку, коли підприємство витримує певний рівень витрат, коли споживані ресурси, витрати їх менше, ніж отриманий виторг, тобто коли воно працює із прибутком. Таким чином, прибуток, будучи безпосередньою метою виробництва, характеризує одночасно результат його діяльності. Якщо підприємство не одержує прибутки, воно змушено піти зі сфери виробництва, визнати себе банкрутом.

Як економічна категорія прибуток відображає чистий дохід, створений у сфері матеріального виробництва, і виконує ряд функцій.

По-перше, прибуток характеризує економічний ефект, отриманий у результаті діяльності підприємства. Одержання прибутку означає, що всі видатки покриваються з надлишком доходами.

По-друге, прибуток має стимулюючу функцію. Це пов'язане з тим, що прибуток є одночасно не тільки фінансовим результатом, але й основним елементом фінансових ресурсів підприємства. Підприємство зацікавлене в одержанні максимального прибутку, тому що це є основою для розширення виробничої діяльності, науково-технічного й соціального розвитку підприємства, матеріального заохочення працівників.

По-третє, прибуток є одним з найважливіших джерел формування бюджетів різних рівнів.

Саме тому тема справжньої роботи є актуальною й вимагає вивчення.

1 розділ. Теоретичні основи оцінки економічної ефективності підприємств готельно-ресторанного бізнесу

1.1 Прибуток підприємства як економічна категорія. Види прибутку

Кінцевою метою підприємницької діяльності є прибуток. У загальному виді під прибутком розуміють різницю між доходами й витратами виробництва[1].

Прибуток як економічна категорія відображає чистий дохід, створений у сфері матеріального виробництва в процесі підприємницької діяльності. Результатом з'єднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної продуктивної діяльності господарюючих суб'єктів є готова продукція, що стає товаром за умови її реалізації споживачеві.

На рівні підприємства в умовах товарно-грошових відносин чистий дохід приймає форму прибутку. На ринку товарів підприємства виступають як відносно відособлені товаровиробники. Установивши ціну на продукцію, вони реалізують її споживачеві, одержуючи при цьому грошовий виторг, що не означає одержання прибутку. Для виявлення фінансового результату необхідно зіставити виторг із витратами на виробництво й реалізацію, які приймають форму собівартості продукції[2]. Коли виторг перевищує собівартість, фінансовий результат свідчить про одержання прибутку. Підприємець завжди ставить своєю метою прибуток, але не завжди її одержує. Якщо виторг дорівнює собівартості, то вдалося лише відшкодувати витрати на виробництво й реалізацію продукції. При реалізації без збитків відсутній і прибуток як джерело виробничого, науково-технічного й соціального розвитку. При витратах, що перевищують виторг, підприємство одержує збитки - негативний фінансовий результат, що ставить підприємство в досить складне фінансове становище, що не виключає й банкрутство.

Таким чином, прибуток (збиток) від реалізації продукції (робіт, послуг) визначається як різниця між виторгом від реалізації продукції (робіт, послуг) без податку на додану вартість і акцизами й витратами на виробництво й реалізацію, що включаються в собівартість продукції (робіт, послуг)[3].

Трудовий колектив зацікавлений як у підвищенні оплати праці, так і в зростанні прибутку, оскільки остання в умовах конкуренції є джерелом не тільки виживання, але й розширення виробництва, а отже, і росту добробуту працівників підприємства, їхнього життєвого рівня. Із цього також витікає, що вага прибутку й валового доходу характеризує не що інше, як розмір ефекту, одержуваного в результаті виробничо-господарської діяльності підприємства.

Прибуток - це частина чистого доходу, що безпосередньо одержують суб'єкти, господарювання, після реалізації продукції. Тільки після продажу, продукції чистий дохід приймає форму прибутку. Кількісно вона являє собою різницю між чистим виторгом (після сплати податку на додану вартість, акцизного податку й інших відрахувань із виторгу в бюджетні й небюджетні фонди) і повною собівартістю реалізованої продукції. Виходить, чим більше підприємство реалізує рентабельної продукції, тим більше одержить прибутки, тим краще його фінансовий стан. Тому фінансові результати діяльності варто вивчати в тісному зв'язку з використанням і реалізацією продукції.

Обсяг реалізації й величина прибутку, рівень рентабельності залежать від виробничої, постачальницької, маркетингової й фінансової діяльності підприємства, інакше кажучи, ці показники характеризують всі сторони господарювання.

Прибуток як найважливіша категорія ринкових відносинах виконує певні функції[4].

По-перше, характеризує економічний ефект, отриманий у результаті діяльності підприємства. Але всі аспекти діяльності підприємства за допомогою прибутку оцінити неможливо. Такого універсального показника й не може бути. Саме тому при аналізі виробничо-господарської й фінансової діяльності підприємства використовується система показників.

Значення прибутку полягає в тому, що вона відображає кінцевий фінансовий результат. Разом з тим на розмір прибутку, його динаміку впливають фактори, що як залежать, так і не залежать від зусиль підприємства. Практично поза сферою впливу підприємства перебувають кон'юнктура ринку, рівень цін на споживані матеріально-сировинні й паливно-енергетичні ресурси, норми амортизаційних відрахувань. Певною мірою залежать від підприємства такі фактори, як рівень цін на реалізовану продукцію й заробітну плату, рівень господарювання, компетентність керівництва й менеджерів, конкурентоспроможність продукції, організація виробництва й праці, його продуктивність, стан і ефективність виробничого й фінансового планування.

Перераховані фактори впливають на прибуток не прямо, а через обсяг реалізованої продукції й собівартість, тому для з'ясування кінцевого фінансового результату необхідно зіставити вартість обсягу реалізованої продукції й вартість витрат і ресурсів, використовуваних у виробництві.

По-друге, прибуток має стимулюючу функцію. Її зміст полягає в тому, що вона одночасно є фінансовим результатом і основним елементом фінансових ресурсів підприємства. Реальне забезпечення принципу самофінансування визначається отриманим прибутком. Частка чистого прибутку, що залишилася в розпорядженні підприємства після сплати податків і інших обов'язкових платежів, повинна бути достатньою для фінансування розширення виробничої діяльності, науково-технічного й соціального розвитку підприємства, матеріального заохочення працівників.

По-третє, прибуток є одним із джерел формування бюджетів різних рівнів. Вона надходить у бюджети у вигляді податків і поряд з іншими дохідними надходженнями використовується для фінансування задоволення спільних суспільних потреб, забезпечення виконання державою своїх функцій, державних інвестиційних, виробничих, науково-технічних і соціальних програм.

В умовах ринкової економіки значення прибутку величезне. Прагнення до його одержання орієнтує товаровиробників на збільшення обсягу виробництва продукції, потрібної споживачеві, зниження витрат на виробництво. При розвинутій конкуренції цим досягається не тільки мета підприємництва, але й задоволення суспільних потреб. Для підприємця прибуток є сигналом, що вказує, де можна домогтися найбільшого приросту вартості, створює стимул для інвестування в ці сфери[5]. Свою роль грають і збитки. Вони висвітлюють помилки й прорахунки в напрямку організації виробництва й збуту продукції[6].

Економічна нестабільність, монопольний стан товаровиробників спотворюють формування прибутку як чистого доходу, приводять до прагнення одержання доходів головним чином у результаті підвищення цін. Усуненню інфляційного наповнення прибутку сприяють фінансове оздоровлення економіки, розвиток ринкових механізмів ціноутворення, оптимальна система податків. Ці завдання повинне виконувати держава в ході здійснення економічних реформ.

Розглядаючи прибуток як економічну категорію, ми говоримо про неї абстрактно. Але при плануванні й оцінці господарської й фінансової діяльності підприємства, розподілі прибутку, що залишилася в розпорядженні підприємства, використовуються конкретні показники.

В умовах ринкових відносин підприємство повинне прагнути якщо не до одержання максимального прибутку, то принаймні до того обсягу прибутку, що дозволяв би йому не тільки міцно втримувати свої позиції на ринку збуту своїх товарів і надання послуг, але й забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку й знаходження методів по кращому їхньому використанню.

Основою ринкового механізму є економічні показники, необхідні для планування й об'єктивної оцінки виробничо-господарської діяльності підприємства, утворення й використання спеціальних фондів, порівняння витрат і результатів на окремих стадіях відтворювального процесу[7] . В умовах переходу до ринкової економіки головну роль у системі економічних показників грає прибуток.

Основним показником прибутку для оцінки виробничо-господарської діяльності виступає: балансовий прибуток, прибуток від реалізації випускається продукции, що, валовий прибуток, оподатковуваний прибуток, прибуток, що залишається в розпорядженні підприємства або чистий прибуток.

Оскільки основну частину прибутку підприємства одержують від реалізації продукції, що випускається на даному підприємстві, сума прибутку перебуває під взаємодією численних факторів: зміни обсягу, асортименту, якості, структури виробленої й реалізованої продукції, собівартості окремих виробів, рівня цін, ефективності використання виробничих ресурсів.

Розрізняють прибуток бухгалтерський і чистий економічний прибуток. Під економічним прибутком – розуміють різницю між загальним виторгом і зовнішніми й внутрішніми витратами.

У число внутрішніх витрат включають при цьому й нормальний прибуток підприємця. (Нормальний прибуток підприємця - це мінімальна плата, необхідна, щоб утримати підприємницький талант.)

Прибуток, обумовлений на підставі даних бухгалтерського обліку, являє собою різницю між доходами від різних видів діяльності й зовнішніх витрат.

У цей час у бухгалтерському обліку виділяють п'ять видів прибутку[8]:

· валовий прибуток

· прибуток (збиток) від продажів

· прибуток (збиток) до оподатковування

· прибуток (збиток) від звичайної діяльності

· чистий прибуток (нерозподілений прибуток (збиток) звітного періоду).

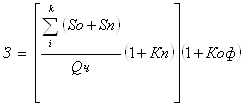

Валовий прибуток визначається як різниця між виторгом від продажу товарів, продукції, робіт, послуг (за мінусом ПДВ, акцизів і аналогічних обов'язкових платежів) і собівартістю проданих товарів, продукції, робіт і послуг. Виторг від реалізації товарів, продукції, робіт і послуг називають доходами від звичайних видів діяльності. Витрати на виробництво товарів, продукції, робіт і послуг уважають видатками по звичайних видах діяльності. Валовий прибуток розраховують по формулі

![]()

де ВР – виторг від реалізації; С – собівартість проданих товарів, продукції, робіт і послуг.

Прибуток (збиток) від продажів являє собою валовий прибуток за винятком управлінських і комерційних видатків:

Ппр = П вал – Ву – Вк

де Ву – видатки на управління; Вк– комерційні видатки.

Прибуток (збиток) до оподатковування – це прибуток від продажів з урахуванням інших доходів і видатків, які підрозділяються на операційні й позареалізаційні:

Пдо = Ппр (+-)Содв(+-)Спдв

де Содв – операційні доходи й видатки; Спдв – позареалізаційні доходи й видатки.

До операційних доходів відносять надходження, пов'язані з наданням за плату в тимчасове користування активів організації; надходження, пов'язані з наданням за плату прав, що виникають із патентів на винаходи, промислові зразки й інші види інтелектуальної власності; надходження, пов'язані з участю в статутних капіталах інших організацій (включаючи відсотки й інші доходи по цінних паперах); надходження від продажу основних коштів і інших активів, відмінних від коштів (крім іноземної валюти), продукції, товарів; відсотки, отримані за надання в користування коштів організації, а також відсотки за використання банком коштів, що перебувають на рахунку організації в цьому банку[9].

Операційні видатки - це видатки, пов'язані з наданням за плату в тимчасове користування (тимчасове володіння й користування) активів організації; видатки, пов'язані з наданням за плату прав, що виникають із патентів на винаходи, промислові зразки й інші види інтелектуальної власності; видатки, пов'язані з участю в статутних капіталах інших організацій; відсотки, що сплачуються організацією за надання їй у користування коштів (кредитів, позик); видатки, пов'язані із продажем, вибуттям і прочим списанням основних коштів і інших активів, відмінних від коштів (крім іноземної валюти), товарів, продукції; видатки, пов'язані з оплатою послуг, надаваних кредитними організаціями.

Позареалізаційними доходами є штрафи, пені, неустойки за порушення умов угод; активи, отримані безоплатно, у тому числі за договором дарування; надходження у відшкодування заподіяні організації збитків; прибуток минулих років, виявлена у звітному році; суми кредиторської й депонентської заборгованості, по яких минув строк позовної давності; курсові різниці; сума дооцінки активів (за винятком внеоборотных активів).

До позареалізаційних видатків відносяться штрафи, пені, неустойки за порушення умов угод; відшкодування заподіяних організацією збитків; збитки минулих років, визнані у звітному році; суми дебіторської заборгованості, по якій минув строк позовної давності, інших боргів, нереальних для стягнення; курсові різниці; сума уцінки активів (за винятком внеоборотных активів)[10].

Прибуток (збиток) від звичайної діяльності може бути отримана вирахуванням із прибутку до оподатковування суми податку на прибуток і інших аналогічних обов'язкових платежів (суми штрафних санкцій, що підлягають сплаті в бюджет і державні позабюджетні фонди):

Пзд = Пдо - П

де П – сума податків.

Чистий прибуток – це прибуток від звичайної діяльності з урахуванням надзвичайних доходів і видатків:

Пч = Пзд + Ндв

де Ндв – надзвичайні доходи й видатки.

Надзвичайними доходами вважаються надходження, що виникають як наслідку надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націоналізації й т.п.). До них ставляться страхове відшкодування, вартість матеріальних цінностей, що залишаються від списання непридатних до відновлення й подальшого використання активів, і т.п. У складі надзвичайних видатків відображаються видатки, що виникають як наслідку надзвичайних обставин господарської діяльності (стихійного лиха, пожежі, аварії, націоналізації майна й т.п.).

1.2 Формування й використання прибутку

У практичному плані прибуток являє собою узагальнюючий показник результатів господарської діяльності підприємств будь-якої форми власності.

Розподіл і використання прибутку є найважливішим господарським процесом, що забезпечує покриття потреб підприємців і формування доходів держави.

Механізм розподілу прибутку повинен бути побудований таким чином, щоб усіляко сприяти підвищенню ефективності виробництва, стимулювати розвиток нових форм господарювання. Однієї з найважливіших проблем розподілу прибутку є оптимальне співвідношення частки прибутку, що акумулюється у доходах бюджету й, що залишається в розпорядженні господарюючих суб'єктів економічно обґрунтована система розподілу прибутку повинна гарантувати виконання фінансових зобов'язань перед державою й максимально забезпечити виробничі, матеріальні й соціальні потреби підприємства.

Об'єктом розподілу є балансовий прибуток підприємства[11]. Під його розподілом розуміють напрямок прибутку в бюджет і по статтях використання на підприємстві. Законодавчо розподіл прибутку регулюється в тій її частині, що надходить у бюджети різних рівнів у вигляді податків і інших обов'язкових платежів. Визначення напрямків витрати прибутку, що залишається в розпорядженні підприємства, структури статей її використання перебуває в компетенції підприємства.

Принципи розподілу прибутку можна сформулювати так:

· прибуток, одержуваний підприємством у результаті виробничо-господарської й фінансової діяльності, розподіляється між державою й підприємством як господарюючим суб'єктом;

· прибуток для держави надходить у відповідні бюджети у вигляді податків і зборів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їхнього обчислення й внесків у бюджет установлюються законодавчо;

· розмір прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості в росту обсягу виробництва й поліпшенні результатів виробничо-господарської й фінансової діяльності;

· прибуток, що залишається в розпорядженні підприємства, у першу чергу направляється на накопичення, що забезпечує його подальший розвиток, і тільки в іншій частині - на споживання.

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків і інших обов'язкових платежів. З її стягуються санкції, що сплачуються в бюджет і деякі позабюджетні фонди[12].

Прибуток, що залишається в розпорядженні підприємства, використовується їм самостійно й направляється на подальший розвиток підприємницької діяльності. Ніякі органи, у тому числі державу, не мають права втручатися в процес використання чистого прибутку підприємства. Ринкові умови господарювання визначають пріоритетні напрямки власного прибутку. Розвиток конкуренції викликає необхідність розширення виробництва, його вдосконалювання, задоволення матеріальних і соціальних потреб трудових колективів.

Чистий прибуток є джерелом погашення власних оборотних коштів. Крім того, він направляється на сплату відсотків по кредитах, отриманим на заповнення недоліку власних оборотних коштів, на придбання основних коштів, а також сплату відсотків по прострочених і відстрочених кредитах.

За рахунок чистого прибутку сплачуються деякі види зборів і податків, податок на перепродаж автомобілів, обчислювальної техніки й персональних комп'ютерів, збір з угод по купівлі-продажу валюти на біржах, збір за право торгівлі й інші.

Поряд з фінансування виробничого розвитку прибуток, що залишається в розпорядженні підприємства, направляється на задоволення споживчих і соціальних потреб[13]. Так, із цього прибутку виплачуються одноразові заохочення й допомоги, що йде на пенсію, а також надбавки до пенсій, провадяться видатки по оплаті додаткових відпусток понад установлений законом тривалості, оплачуються видатки на безкоштовне харчування або харчування за пільговими цінами.

Прибуток, що залишається в розпорядженні підприємства, служить не тільки джерелом фінансування виробничого й соціального розвитку, а також матеріального заохочення, але й використовується у випадках порушення підприємством чинного законодавства для сплати різних штрафів і санкцій.

Так, із чистого прибутку сплачуються штрафи при недотриманні вимог по охороні навколишнього середовища від забруднення, санітарних норм і правил, при завищенні регульованих цін на продукцію. Із чистого прибутку стягується незаконно отримана підприємством прибуток.

У випадках утаювання прибутку від оподатковування або внесків у позабюджетні фонди також стягуються штрафні санкції, джерелом сплати яких є чистий прибуток.

Розподіл чистого прибутку відображає процес формування фондів і резервів підприємства для фінансування потреб виробництва й розвитку соціальної сфери.

Розподіл чистого прибутку - один з напрямків внутріфірмового планування, значення якого в умовах ринкової економіки зростає. Порядок розподілу й використання прибутку на підприємстві фіксується в уставі підприємства й визначається положенням, що розробляється відповідними підрозділами економічних служб і затверджується керівним органом підприємства. Відповідно до уставу підприємства можуть становити кошториси видатків, фінансованих із прибутку, або утворювати фонди спеціального призначення: фонди нагромадження (фонд розвитку виробництва або фонд виробничого й науково-технічного розвитку, фонд соціального розвитку) і фонди споживання (фонд матеріального заохочення).

Кошторис видатків, фінансованих із прибутку, включає видатки на розвиток виробництва, соціальні потреби трудового колективу, на матеріальне заохочення працівників і благодійні цілі.

До видатків, пов'язаним з розвитком виробництва, ставляться видатки на науково-дослідні, проектні, конструкторські й технологічні роботи, фінансування розробки й освоєння нових видів продукції й технологічних процесів, витрати по вдосконалюванню технології й організації виробництва, модернізації встаткування, витрати, пов'язані з технічним переозброєнням і реконструкцією діючого виробництва, розширенням підприємств[14]. У цю же групу видатків включаються видатки по погашенню довгострокових позичок банків і відсотків по них. Тут же плануються витрати на проведення природоохоронних заходів і ін. Внески підприємств із прибутку як внески засновників у створення статутного капіталу інших підприємств, кошти, що перераховуються союзам, асоціаціям, концернам, до складу яких входить підприємство, також уважаються використанням прибутку на розвиток.

Розподіл прибутку на соціальні потреби включає видатки по експлуатації соціально-побутових об'єктів, що перебувають на балансі підприємства, фінансування будівництва об'єктів невиробничого призначення, організації й розвитку підсобного сільського господарства, проведення оздоровчих, культурно-масових заходів і т.п.

До витрат на матеріальне заохочення ставляться одноразові заохочення за виконання особливо важливих виробничих завдань, виплата премій за створення, освоєння й впровадження нової техніки, видатки на надання матеріальної допомоги робітникам та службовцям, одноразові допомога ветеранам праці, що йде на пенсію, надбавки до пенсій, компенсація працівникам подорожчання вартості харчування в їдалень, буфетах підприємства у зв'язку з підвищенням цін і ін.

Весь прибуток, що залишається в розпорядженні підприємства, підрозділяється на дві частини. Перша збільшує майно підприємства й бере участь у процесі нагромадження. Друга характеризує частку прибутку, використовуваної на споживання. При цьому необов'язково весь прибуток, що направляється на нагромадження, використовувати повністю. Залишок прибутку, не використаної на збільшення майна, має важливе резервне значення й може бути в наступні роки спрямований для покриття можливих збитків, фінансування різних витрат[15].

Нерозподілений прибуток у широкому змісті як прибуток, використаний на нагромадження, і нерозподілений прибуток минулих років свідчать про фінансову стабільність підприємства, про наявність джерела для наступного розвитку.

Розподіл і використання прибутку товариств і акціонерних товариств мають свої особливості, обумовлені організаційно-правовою формою цих підприємств.

Основним джерелом одержання торговельним підприємством прибутку є валовий дохід.

Валовий дохід в математичному вираженні визначається як різниця між продажною й покупною вартістю товарів.

Валовий дохід від реалізації товарів відображає ціну торгівельних послуг, тобто частку торгівлі в роздрібній ціні товару. Роздрібна ціна товару в узагальненому виді обчислюється по формулі:

РЦ = СС + ПII + ТНII + ПДВ + ТН + ППр,

де, РЦ - роздрібна ціна товару, грн.;

СС - собівартість виробництва товару, грн.;

ПII - прибуток виробничого підприємства, грн.;

ТНII - торговельна надбавка посередницького підприємства, грн.;

ПДВ - податок на додану вартість, грн.;

ТН - торговельна надбавка роздрібного торговельного підприємства, грн.;

ППр - податок із продажів, грн.

Валовий дохід торгівельного підприємства в основному утворюється за рахунок торговельних надбавок. Торговельні надбавки встановлюються у відсотках до цін, по яких товар закупається у виробників (відпускна ціна) або в посередників (оптова ціна).

Торговельна надбавка призначена для відшкодування витрат обігу (витрат торгівлі по реалізації товарів), сплати податків і зборів і утворення прибутку торговельного підприємства.

Прибуток від реалізації товарів визначається по формулі[16]:

де ПР - прибуток від реалізації товарів, грн.;

ВД - валовий дохід від реалізації товарів, грн.;

ПДВ - податок на додану вартість, грн.;

ВО - витрати обігу, грн.

Податок на додану вартість по своїй суті є податком на споживача, тому що він фіксується в роздрібній ціні товару і його кінцевим платником є споживач.

Прибуток від фінансово-господарської діяльності (валовий прибуток) обчислюється по формулі:

ПФГД = ПР ± СДР,

де ПФГД – прибуток (збиток) від фінансово-господарської діяльності, грн.;

ПР - прибуток від реалізації, грн.;

СДР – сальдо позареалізаційних і інших операційних доходів і видатків, грн.

Прибуток, що залишається в розпорядженні підприємства (чистий прибуток), може бути обчислений по формулі:

НП = ВП - ППр,

де НП - чистий прибуток підприємства, грн.;

ВП - валовий прибуток, грн.;

ППр - податок на прибуток, грн.;

Основні напрямки використання прибутку, що залишається в розпорядженні підприємства, визначаються його установчими документами або рішенням засновників, у яких повинне бути зазначене, які фонди й у яких розмірах створюються на підприємстві за рахунок чистого прибутку й на які мети вони направляються.

Принципова схема розподілу прибутку, що залишається в розпорядженні підприємства, представлена на малюнку 1.

|

||||||||||

|

|

|

||||||||

|

||||||||||

Малюнок 1. Принципова схема використання прибутку, що залишається в розпорядженні підприємства.

Прибуток, що залишається в розпорядженні підприємства, залежить від суми податку на прибуток, а чистий прибуток - від суми витрат, які відносять на прибуток[17].

Основними факторами які здійснюють вплив, є:

- обсяг продажу товарів;

- роздрібні ціни на реалізовані товари;

- витрати обігу;

- оборотність і склад оборотних коштів (оборотного капіталу);

- фондовооруженность працівників;

- налогоемкость підприємств;

- чисельність працівників.

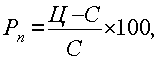

1.3 Рентабельність як економічна категорія. Методичні основи планування й аналізу рентабельності

Для оцінки результативності й економічної доцільності діяльності підприємства недостатньо тільки визначити абсолютні показники. Більш об'єктивну картину можна одержати за допомогою показників рентабельності. Показники рентабельності є відносними характеристиками фінансових результатів і ефективності діяльності підприємства.

Термін рентабельність веде своє походження від «рента», що в буквальному значенні означає дохід. Таким чином, термін рентабельність у широкому змісті слова означає прибутковість, прибутковість.

Як відомо, безпосереднім результатом комерційної діяльності підприємства служить прибуток, але він часто досить приблизно відображає ефективність підприємницької діяльності. Більш точну оцінку функціонування організацій дає рентабельність. Це не просто статистичний, розрахунковий параметр, а складний комплексний соціально-економічний критерій. На відміну від прибутку, він характеризує ефективність фінансової діяльності будь-якого конкретного економічного суб'єкта, щодо всіх інших (індивідуальних підприємців, організацій, регіонів, окремих країн і миру в цілому), незалежно від розмірів і характеру економічної діяльності. Ця якість надає рентабельності, з одного боку, форму економічної категорії, що виражає економічні відносини між економічними суб'єктами із приводу результативності використання факторів капіталу, а з іншого боку – характер об'єкта й інструмента фінансового менеджменту.

Розглянемо останню властивість докладніше.

У загальному виді рентабельність є відношення ефекту (результату) до витрат (ресурсам) підприємницької діяльності.

Підсумки роботи компанії підлягають оцінці за будь-який звітний період. У зв'язку із цим за даними обліку й звітності обчислюється система різних кількісних і якісних показників, покликана дати всебічну оцінку діяльності компанії. Показники ефективності дають орієнтовну оцінку вигідності експортних і імпортних операцій. Насамперед розглянемо, що являє собою рентабельність.

Розділяють рентабельність як загальну - відсоткове відношення балансового (загального) прибутку до середньорічної сумарної вартості виробничих основних фондів і нормованих оборотних коштів; і рентабельність розрахункову - відношення розрахункового прибутку до середньорічної вартості тих виробничих фондів, з яких стягується плата за фонди. Застосовується також показник рівня рентабельності до поточних витрат - відношення прибутку до собівартості товарної або реалізованої продукції[18].

Кожне підприємство самостійно здійснює свою виробничу й господарську діяльність на принципах самооплатності й прибутковості. Підприємство має певні видатки по виготовленню продукції і її реалізації. Ці видатки представляють витрати виробництва даного підприємства (собівартість), або індивідуальні витрати. Однак витрати окремого продукту по підприємствах можуть відхилятися від середніх витрат по галузі, які приймаються за суспільно необхідні витрати або вартість, грошове вираження яких становить ціну продукту. Наявність індивідуальних витрат, породжує відокремлення іншої частини вартості продукції - прибуток, а отже, і відносного її виміру - рентабельності.

Однак абсолютна величина прибутку не дає подання про рівень і зміну ефективності виробництва або торгівлі. Сума прибутку може збільшуватися, а ефективність виробництва може залишатися на колишньому рівні або навіть знизитися. Це відбувається в тому випадку, якщо приріст прибутку отриманий за рахунок екстенсивних (кількісних) факторів виробництва - збільшення чисельності працівників, росту парку обладнання й т.д. Якщо ж при росту чисельності працівників їхня продуктивність залишилася колишньою або знизилася, то ефективність виробництва відповідно не змінюється або навіть знижується.

Основними відмітними ознаками рентабельності в системі торговельних і виробничих відносин є наступні:

Ø відношення прибутку до витрат виробництва, що характеризують рівень прибутковості поточних витрат (на придбання сировини, матеріалів, палива, на амортизацію коштів праці, видатки по керуванню й обслуговуванню виробництва й заробітній платі працівників);

Ø відношення прибутку до середньорічної вартості виробничих фондів, що характеризують відносний розмір зростання авансованих витрат і дающее оцінку економічної ефективності виробничих фондів.

Реальний зміст мають ознаки рентабельності, які характеризують ефективність витрат по прибутку, отриманої після реалізації.

Розподільна функція рентабельності конкретно проявляється в тім, що її величина є одним з основних критеріїв для розподілу частини прибавочного продукту - прибутку.

Рівень рентабельності галузей промисловості перебуває в прямої залежності від рентабельності об'єднань, підприємств. Чим вище рентабельність об'єднань, підприємств, тим вище рівень рентабельності промисловості й усього народного господарства в цілому[19].

Загальна рентабельність об'єднань, підприємств визначається відношенням балансового прибутку до середньорічної вартості основних виробничих фондів і нормованих оборотних коштів і розраховується по формулі:

![]() ,

,

де Р - рівень рентабельності, %;

П - прибуток;

-![]() середньорічна вартість основних

виробничих фондів;

середньорічна вартість основних

виробничих фондів;

![]() — середньорічна вартість

нормованих оборотних коштів.

— середньорічна вартість

нормованих оборотних коштів.

Фактична загальна рентабельність визначається відношенням балансового прибутку до фактичної середньорічної вартості виробничих основних фондів і нормованих оборотних коштів, не прокредитованих банком. Фактичні залишки нормованих оборотних коштів установлюються виходячи з їхнього залишку по балансі за винятком заборгованості постачальникам по акцептованих платіжних вимогах, строк оплати яких не наступив, і постачальникам по не отфактурованным поставках, а також зношування малоцінних і швидкозношуваних предметів і резерву на відшкодування планових втрат і майбутніх видатків[20].

Рівень рентабельності залежить не тільки від суми прибутку, але й від фондоємності виробництва. На підприємствах, об'єднання важкої промисловості з високої фондоємностю виробництва рівень рентабельності стосовно виробничих фондів нижче, ніж в об'єднаннях, на підприємствах легкої й особливо харчової промисловості. Зі збільшенням суми прибутку й зменшенням вартості основних виробничих фондів і нормованих оборотних коштів рентабельність підвищується, і навпаки.

Розрахункова рентабельність являє собою відношення балансового прибутку за винятком плати за виробничі фонди, фіксованих платежів, відсотків за банківський кредит, прибутку цільового призначення (прибуток від реалізації товарів широкого вжитку, нових товарів побутової хімії й т.п.), а також прибутку, отриманої із причин, що не залежать від діяльності об'єднання, підприємства, до середньорічної вартості основних виробничих фондів (за винятком основних фондів, по яких надані пільги по платі) і нормованих оборотних коштів.

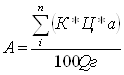

При аналізі роботи об'єднань, підприємств, особливо при плануванні й оцінці рентабельності виробу, важливе значення має рентабельність окремих видів продукції обумовлена як відношення суми прибутку до повної собівартості реалізованої продукції. Розрахунок рентабельності окремих видів продукції провадиться по формулі:

![]() ,

,

де Р - рівень рентабельності, %;

О - оптова ціна підприємства на виріб;

С - повна собівартість виробу.

Показник рентабельності по виробах відображає ефективність витрат живої й упредметненої праці на виробництво продукції.

У машинобудуванні й інших обробних галузях промисловості рентабельність визначають як відношення прибутку до собівартості за винятком вартості використаної сировини, палива, енергії, матеріалів, напівфабрикатів і комплектуючих виробів. При цьому може бути використана формула[21]:

![]() ,

,

де ![]() - розрахунковий норматив

рентабельності до собівартості за винятком матеріальних витрат;

- розрахунковий норматив

рентабельності до собівартості за винятком матеріальних витрат;

![]() - виробничі фонди галузі (під галузі) промисловості;

- виробничі фонди галузі (під галузі) промисловості;

![]() - норматив рентабельності до виробничих фондів;

- норматив рентабельності до виробничих фондів;

З-М - собівартість товарної продукції за винятком прямих матеріальних витрат.

Використання показника нормативної розрахункової рентабельності в обробних галузях промисловості обумовлено високою питомою вагою в собівартості продукції цих галузей матеріальних витрат, значними їхніми коливаннями в собівартості окремих видів виробів і широких можливостей технологічної заміни використовуваної сировини, матеріалів.

При визначенні нормативу розрахункової рентабельності до собівартості продукції за винятком вартості використаних матеріальних витрат виключаються із собівартості продукції в калькуляційному розрізі тільки прямі статті витрат.

Основні шляхи росту рентабельності виробництва - розвиток найбільш прогресивних галузей, раціональне розміщення об'єднань, підприємств, підвищення питомої ваги спеціалізованого виробництва, застосування сучасні методів організації виробництва й праці відповідно до вимог науково-технічного прогресу, прискорення впровадження й освоєння нової, більше прогресивної техніки, підвищення продуктивності праці, зниження собівартості продукції, поліпшення її якості, посилення режиму економії у витраті матеріальних, трудових і фінансових ресурсів і підвищення матеріальної зацікавленості працівників у результатах своєї праці.

Різноманітність варіантів рішень, прийнятих при визначенні прибутку, що течуть витрат, авансованої вартості для розрахунку рентабельності обумовлюють наявність значної кількості її показників.

Для розрахунку рівня прибутковості підприємства всі показники рентабельності можуть бути об'єднані в наступні групи:

1. Показники, що розраховуються для оцінки прибутковості діяльності підприємства в цілому. Методика їхнього розрахунку заснована на застосуванні показників прибутку підприємства або прибутку від реалізації продукції, чистого прибутку (у чисельнику) і показників реалізованої продукції, собівартості, величини акціонерного капіталу, вкладеного капіталу, власного капіталу, позикового капіталу або сукупного капіталу (у знаменнику).

2. Показники, що розраховуються для оцінки прибутковості продукції, а також використовуваних ресурсів виробництва й витрат. Методика їхнього розрахунку також базується на застосуванні показників прибутку підприємства, прибутку від реалізації продукції, чистого прибутку (у чисельнику) і показників сукупних витрат - собівартості, основних фондів, оборотних коштів, оплати праці, чисельності працівників, виробничих площ і т.д.

Найпоширенішими показниками в практиці вітчизняних підприємств є:

Рентабельність продукції (норма прибутку) – це відношення загальної суми прибутку до витрат виробництва й реалізації продукції (відносна величина прибутку, що доводиться на 1 грн. поточних витрат)[22]:

де Ц - ціна одиниці продукції; С- собівартість одиниці продукції;

Рентабельність виробу - визначається як відношення прибутку, що закладається в ціну виробу, до собівартості виробу;

Рентабельність обороту - розраховується як частка від розподілу величини чистого прибутку на обсяг реалізованої продукції.

Крім того, підприємство може використовувати й ряд інших показників рентабельності для характеристики рівня прибутковості своїх активів, ресурсів і продукції.

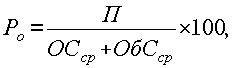

Рентабельність виробництва показує відношення загальної суми прибутку до середньорічної вартості основних і нормованих оборотних коштів (величину прибутку розраховуючи на 1 грн. виробничих фондів):

де П – сума прибутку;

ОСср - середньорічна вартість основних коштів;

ОбСср – середні за рік залишки оборотних коштів.

Цей показник характеризує ефективність виробничо-господарської діяльності підприємства, відображаючи при якій величині використаного капіталу отримана дана маса прибутку.

Рентабельність реалізованої продукції (Рп) визначається по формулі:

Рп = (Пк.в/КВ)*100%,

де Пк.в - річний приріст прибутку в результаті реалізації капітальних вкладень;

KB - капітальні вкладення, грн.

Рентабельність обороту (Р0) визначається по формулі:

Ро=(Пп/В)*100%,

де В - виторг від реалізації продукції, грн.

Рентабельність поточних активів (Рт а) визначається по формулі:

Рт.а=(Пч/ТА)*100%,

де Пч - прибуток, що залишається в розпорядженні підприємства, грн.;

ТА - середня величина поточних активів, грн.

Рентабельність власного капіталу (Рск) визначається по формулі:

Рс.до=(Пч/СК)*100%,

де СК - величина власного капіталу на певну дату (середня за період), грн.

Рентабельність виробу (Ри) визначається по формулі:

Ри=(Пед/З)*100%,

де Пед - прибуток на одиницю виробу, грн.;

С - собівартість виробу, грн.

Рентабельність інвестованого капіталу (Рик) визначається по формулі:

Ри.до=(Пп/ИК)*100%,

де ИК - середній інвестований капітал, грн.

Рентабельність основних фондів (Ро.ф) визначається по формулі:

Ро.ф=(Пп/ОФ)*100%,

Рентабельність позикових коштів (Рз.с) визначається по формулі:

Рз.з=(Пз.з/ЗС)*100%,

де Пз.з - плата за користування позиковими коштами, грн.;

ЗС - кошти, притягнуті на позиковій основі (довгострокові й короткострокові) на певну дату (середня величина), грн.

Рентабельність активів (Ра) визначається по формулі:

Ра=(Пч/СА)*100%,

де СА - середня величина активів, грн.

Рентабельність сукупних вкладень капіталу (Рс.в.к) визначається по формулі:

Рс.в.до=((Рз.з+Пч)/ИК)*100,

де Рз.з видатки, пов'язані із залученням коштів на позиковій основі, грн.;

ИК - величина сукупного використовуваного капіталу на певну дату (середня величина), грн.

Рентабельність інвестицій (Ри) визначається по формулі

Ри= (Пп/( В-ДО))*100%,

де В - величина валюти балансу на певну дату (середня за період), грн.;

ДО - величина короткострокових зобов'язань на певну дату (середня за період), грн.

Рентабельність товарної продукції (Ртп) визначається по формулі:

Рт.п= (Пп/Ст.п)*100%,

де Ст.п_ собівартість товарної продукції, грн.

Для розрахунку рентабельності галузей економіки в розрахунок приймається загальна сума прибутку, отримана підприємствами, об'єднаннями, іншими госпрозрахунковими формуваннями, що входять у відповідну галузь економіки[23]. На рівень рентабельності галузі будуть впливати наявність у ній низькорентабельних і збиткових підприємств.

Для того щоб підприємство могло ефективно здійснювати свою діяльність і розвиватися, необхідна чітка стратегія його розвитку, а також стратегія фінансування даного розвитку (власні й позикові джерела).

В основі стратегії розвитку лежить стратегія зростання прибутку. Вона формується:

Ø на основі даних аналізу використання прибутку в минулих періодах (це ретроспективний аналіз);

Ø на основі оцінки потреби прибутку на поточний період і в перспективі;

Ø на базі прийнятих управлінських рішень про стратегію розвитку підприємства (дані рішення реалізуються в конкретних інвестиційних проектах).

Резерви зростання прибутку - це невикористовувані можливості підприємства, можливість зменшення витрат виробництва й реалізації продукції.

При визначенні потреби підприємства в прибутку приймається в увагу необхідність здійснення із прибутку першочергових платежів, що випливають із фінансово-господарської діяльності підприємства:

Ø податку на нерухомість;

Ø відсотків по банківському інвестиційному кредиті;

Ø частини кредиту, що повертається, банку;

Ø частини комерційного кредиту, що повертається, (для придбання основних фондів) і т.д.

Максимальна потреба в прибутку визначається на основі врахування економічних інтересів власника й трудового колективу підприємства. У першу чергу це величина визначається на основі плану розвитку підприємства

Таким чином, показники рентабельності використовують для порівняльної оцінки ефективності роботи окремих підприємств і галузей, що випускають різні обсяги й види продукції. Ці показники характеризують отриманий прибуток стосовно витрачених виробничих ресурсів. Найбільше часто використовуються такі показники, як рентабельність продукції й рентабельність виробництва.

Підвищенню рівня рентабельності сприяють збільшення маси прибутку, зниження собівартості продукції, поліпшення використання виробничих фондів. Показники рентабельності використовують при оцінці фінансового стану підприємства.

Розділ 2. Аналітичні підходи до оцінки ефективності економічної діяльності підприємства

2.1 Загальна характеристика підприємства

Готель "Дніпропетровськ" розташований на одній з найкрасивіших набережних Дніпра близько до історичного і культурного центра міста.

Вдале розташування й зручна транспортна розв'язка забезпечують максимальні умови, як для роботи, так і для відпочинку гостям.

Для розміщення гостей готель має номерний фонд із 321 номера:

Стандарт - 290 номерів,

Люкс - 25,

Люкс поліпшений - 3,

Апартаменти - 3

Готель надає номери вищої та першої категорії з телефоном, холодильником, ТВ, ванною кімнатою. В одномісних, двокімнатних і трикімнатних номерах встановлені кондиціонери.

Готель пропонує усім гостям, що перебувають у бізнесових справах чи на відпочинку, широкий об’єм послуг, а саме: трансфер в/з аеропорту, допомога оренди автомобіля, організація екскурсій містом, замовлення квитків до театру, кінотеатру, арт-галереї чи музею.

Підприємство зареєстровано у формі ТОВ.

ТОВ Готель "Дніпропетровськ" засновано декількома фізичними особами, має статутний капітал, розділений на частки учасників, причому ці частки имееют розміри, затверджені установчими документами.

Статутний капітал формується із внесків його учасників. Учасники товариства несуть ризик збитків, пов'язаних з діяльністю ТОВ, тільки в межах вартості внесених ними внесків (а не відповідають власним майном - це і є обмежена відповідальність)

ТОВ Готель "Дніпропетровськ" має у власності відособлене майно, що враховується на його самостійному балансі, може від свого ім'я здобувати й здійснювати майнові й особисті немайнові права, мати обов'язки, бути позивачем і відповідачем у суді.

ТОВ несе відповідальність за своїми обов'язками всім приналежної йому майном. ТОВ Готель "Дніпропетровськ" не відповідає по зобов'язаннях своїх учасників. У випадку неспроможності (банкрутства) ТОВ з вини його учасників або з вини інших осіб, які мають право давати обов'язкові для ТОВ вказівки або іншим способом мають можливість визначати його дії, на зазначених учасників або інших осіб у випадку недостатності майна ТОВ може бути покладена субсидіарна відповідальність по його зобов'язаннях.

ТОВ Готель "Дніпропетровськ" має цивільні права й несе цивільні обов'язки, необхідні для здійснення будь-яких видів діяльності, не заборонених федеральними законами, якщо це не суперечить предмету й цілям діяльності, виразно обмеженим уставом.

Основними видами діяльності займається тільки на підставі спеціального дозволу (ліцензії).

ТОВ Готель "Дніпропетровськ" створено без обмеження терміну.

ТОВ Готель "Дніпропетровськ" має право у встановленому порядку відкривати банківські рахунки на території України й за її межами, має круглу печатку, що містить його повне фірмове найменування українською мовою й вказівка на місце знаходження суспільства, а також штампи й бланки зі своїм фірмовим найменуванням, власну емблему, а також зареєстрований у встановленому порядку товарний знак.

ТОВ може створювати філії й відкривати представництва за рішенням загальних зборів учасників ТОВ, прийнятому більшістю не менш двох третин голосів від загального числа голосів учасників ТОВ, якщо необхідність більшого числа голосів для прийняття такого рішення не передбачена уставом ТОВ.

Учасники ТОВ Готель "Дніпропетровськ"має право:

· брати участь у керуванні

· одержувати інформацію про діяльність ТОВ

· брати участь у розподілі прибутку

· продати або іншим способом поступитися свою частку або її частину в статутному капіталі

· у будь-який час вийти з ТОВ незалежно від згоди інших учасників

· у випадку ліквідації ТОВ одержати частину майна або його вартість

· мають інші права, передбачені законом.

ТОВ Готель "Дніпропетровськ" має такі установчі документи:

· устав

· установчий договір

Вищим органом керування ТОВ Готель "Дніпропетровськ" є загальні збори його учасників.

Управління поточною діяльністю здійснюється одноособовим виконавчим органом.

Розподіл прибутку провадиться за рішенням загальних зборів.

Частина прибутку ТОВ призначена для розподілу між його учасниками, розподіляється пропорційно їхнім часткам у статутному капіталі.

ТОВ не вправі ухвалювати рішення щодо розподілі прибутку:

· до повної оплати всього статутного капіталу

· до виплати дійсної вартості частки (частини частки) учасника у випадках, передбачених Законом про ТОВ

· якщо на момент прийняття такого рішення ТОВ відповідає ознакам неспроможності (банкрутства) або якщо зазначені ознаки з'являться в ТОВ у результаті прийняття такого рішення

· якщо на момент прийняття такого рішення вартість чистих активів ТОВ менше його статутного капіталу й резервного фонду або стане менше їхнього розміру в результаті прийняття такого рішення

· в інших випадках, передбачених законодавством.

ТОВ вправі ухвалювати рішення щодо розподілі свого чистого прибутку між учасниками - щокварталу, раз у півроку або раз у рік.

ТОВ вправі й не розподіляти прибуток, а використовувати неї в інших цілях (для розширення діяльності або ін.)

ТОВ не вправі виплачувати прибуток, рішення про розподіл якої прийнято:

· якщо на момент виплати ТОВ відповідає ознакам неспроможності (банкрутства) або якщо такі ознаки з'являться в ТОВ у результаті виплати

· якщо на момент виплати вартість чистих активів ТОВ менше його статутного капіталу й резервного фонду або стане менше їхнього розміру в результаті виплати

· в інших випадках, передбачених законодавством.

2.2 Аналіз результатів фінансово - господарської діяльності підприємства

У таблицях 2.2.1. і 2.2.2 представимо основні техніко-економічні показники ТОВ Готель «Дніпропетровськ».

Таблиця 2.2.1 - Основні техніко-економічні показники

| Показники | Од. виміру. | 2006 р. | 2007 р. | 2008 р. |

| 1. Обсяг наданих послуг (без ПДВ) | тис. грн. | 87957 | 114761 | 140118 |

| Темп росту до 2006 р. | % | 100,0 | 130,5 | 159,3 |

| Темп росту до 2007 р. | % | 100,0 | 122,1 | |

| 2.Обсяг реалізованих послуг (без ПДВ) | тис. грн. | 87957 | 114761 | 140118 |

| Темп росту до 2006 р. | % | 100,0 | 130,5 | 159,3 |

| Темп росту до 2007 р. | % | 100,0 | 122,1 | |

| 3. Середньорічна вартість основних виробничих фондів | тис. грн. | 38226 | 36793 | 37047 |

| Темп росту до 2006 р. | % | 100,0 | 96,3 | 96,9 |

| Темп росту до 2007 р. | % | 100,0 | 100,7 | |

| 4.Фондовіддача | грн./грн. | 2,38 | 3,14 | 3,75 |

| Темп росту до 2006 р. | % | 100,0 | 131,9 | 157,9 |

| Темп росту до 2007 р. | % | 100,0 | 119,6 | |

| 5.Вартість оборотних коштів | тис. грн. | 29497 | 34396 | 39703 |

| Темп росту до 2006 р. | % | 100,0 | 117,0 | 135,0 |

| Темп росту до 2007 р. | 100,0 | 115,0 | ||

| Показники | Ед. изм. | 2006 р. | 2007 р. | 2008 р. |

| 6.Оборотність оборотних коштів | оборотів | 3,1 | 3,4 | 3,5 |

| Темп росту до 2006 р. | % | 100,0 | 109,6 | 113,0 |

| Темп росту до 2007 р. | % | 100,0 | 103,0 | |

| 7.Чисельність ППП | чол. | 269 | 296 | 311 |

| Темп росту до 2006 р. | % | 100,0 | 109,8 | 115,5 |

| Темп росту до 2007 р. | % | 100,0 | 105,2 | |

| 8.Продуктивність праці | тис. грн. | 337,0 | 389,8 | 446,4 |

| Темп росту до 2006 р. | % | 100,0 | 115,7 | 132,5 |

| Темп росту до 2007 р. | % | 100,0 | 114,5 | |

| 9.Фонд оплати праці | тис. грн. | 6247 | 7909 | 9469 |

| Темп росту до 2006 р. | % | 100,0 | 126,7 | 151,7 |

| Темп росту до 2007 р. | % | 100,0 | 119,7 | |

| 10.Прибуток балансовий | тис. грн. | 9724 | 13756 | 20677 |

| Темп росту до 2006р. | % | 100,0 | 141,0 | 212,0 |

| Темп росту до 2007р. | % | 100,0 | 150,0 | |

| 11.Загальна рентабельність | % | 14,3 | 19,3 | 26,9 |

| Темп росту до 2006 р. | % | 100,0 | 135,0 | 188,0 |

| Темп росту до 2007 р. | 100,0 | 139,3 | ||

| 12.Собівартість наданих послуг | тис. грн. | 82832 | 101851 | 117423 |

| Темп росту до 2006 р. | % | 100,0 | 123,0 | 141,8 |

| Темп росту до 2007 р. | % | 100,0 | 115,3 | |

| 13.Матеріальні витрати | тис. грн. | 58894 | 71092 | 80199 |

| Темп росту до 2006 р. | % | 100,0 | 120,7 | 136,2 |

| Темп росту до 2007 р. | % | 100,0 | 112,8 | |

| 14.Витрати на 1 грн. продукції, послуг. | грн./грн. | 0-91,2 | 0-88,3 | 0-84,5 |

| Темп росту до 2006 р. | % | 100,0 | 96,8 | 92,6 |

| Темп росту до 2007 р. | % | 100,0 | 95,7 |

Дані, що наведені в таблицях 2.2.1 і 2.2.2, характеризують загальні результати й ефективність виробничо-господарської діяльності ТОВ Готель «Дніпропетровський» за останні три роки і є основою для проведення комплексного економічного аналізу.

Комплексний аналіз виробничо-господарської діяльності ТОВ Готель «Дніпропетровський» за останні три роки проведемо із метою виявлення динаміки основних техніко-економічних показників.

Темпи росту до базисного року показують наскільки виробництво послуг в даному періоді збільшилось порівняно з періодом, який прийнято за базу.

Показники темпів росту показують не тільки напрямок розвитку, але й вимірюють інтенсивність розвитку підприємства в галузі надання готельних послуг.

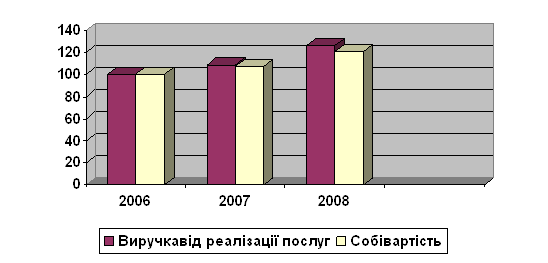

Для того щоб наочно надати зміну показників діяльності підприємства в динаміці за 2006-2008 г. по розрахованим темпам росту, побудуємо їх графичне зображення. У першу чергу подивимся дані про виробництво й реализацію послуг (рисунок 2.2.1.).

За період 2006-2008 рр. спостерігається тенденція росту показників наданих і реалізованих послуг. Так виручка від реалізації послуг в діючих цінах без ПДВ збільшилася з 87957 тис.грн. в 2006 р. до 140118 тис. грн. в 2008 р.

Таблиця 2.2.2 - Динаміки основних ТЕП роботи підприємства в порівнянних цінах

| Найменування показників | Од. вим. | Значення показників | ||

| 2006 р. | 2007 р. | 2008 р. | ||

| Надані послуги | тис. грн. | 110891 | 121923 | 138962 |

| Темпи росту до 2006 р. | % | 100,0 | 109,9 | 125,3 |

| Темпи росту до 2007 р. | % | 100,0 | 114,0 | |

| Реалізована продукція | тис. грн. | 107390 | 120386 | 140118 |

| Темпи росту до 2006 р. | % | 100,0 | 108,6 | 126,4 |

| Темпи росту до 2007 р. | % | 100,0 | 116,4 | |

| Собівартість | тис. грн. | 97266 | 104562 | 117423 |

| Темпи росту до 2006 р. | % | 100,0 | 107,5 | 120,7 |

| Темпи росту до 2007 р. | % | 100,0 | 112,3 | |

Порівнюючи значення цих показників у порівняних цінах, слід зазначити, що реальне збільшення наданих послуг за період, що аналізується відповідно склав 25,3% і 26,4%. Це позитивне явище пов'язане із систематичною роботою відділу маркетингу по вивченню попиту населення й зацікавлених організацій. Крім того, на збільшення обсягів реализации вплинуло постійне розширення кількості додаткових послуг, а також поліпшення якості обслуговування.

Малюнок 2.2.3. - Динаміка виручки від реалізації послуг та собівартості

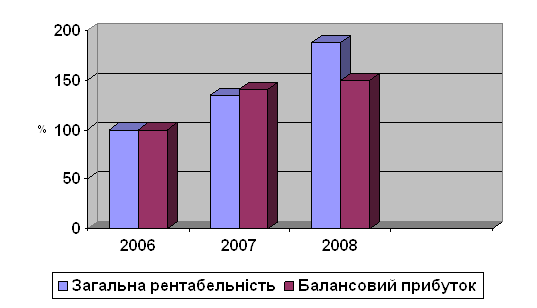

Динаміка темпів роста балансового прибутку й загальної рентабельності, що наведено на рис. 2.2.4, показує, що темпи роста цих показників становлять відповідно 212% і 188%. На тлі росту абсолютних значень балансовиї прибуток з 9724 тис. грн. в 2006 р. до 20677 тис. грн. і загальної рентабельности з 14,3% в 2006 р. до 26,9% в 2008 р., спостерігається значний ріст матеріальных затрат і собівартості наданих послуг.

Малюнок 2.2.4. - Динаміка балансового прибутку й загальної рентабельності

На рис. 2.2.5. наведено динаміку цих показників, а також витрати на 1 грн наданих послуг за 2006-2008 рр.

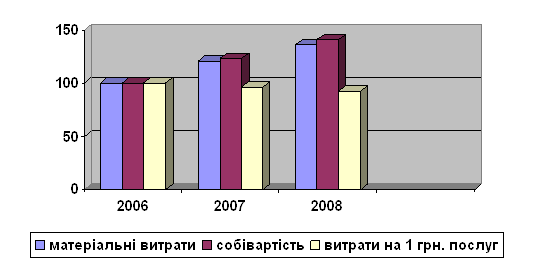

Малюнок 2.2.5 - Динаміка собівартості, матеріальних витрат і витрат на 1 грн. наданих послуг

Так за цей період собівартість наданих послуг виросла з 82832 тис. грн. до 117423 тис. грн.; матеріальні витрати збільшилися з 58894 тис. грн. до 80199 тис. грн. Їхнє збільшення пов'язане з ростом кількості наданих послуг й підвищенням цін на матеріали, а також на энергоносії (электроенергію, опалення).

Можна відзначити позитивну роботу ТОВ Готель «Дніпропетровський» за останній рік, про що свідчать щорічні зміни витрат на 1 грн наданих послуг: 91,2 коп. - в 2006 р., 88,3 коп. - в 2007 р., 84,5 коп - в 2008 р.

Подальше зростання об`єма наданих послуг, на погляд автора, стримується наявністю на підприємстві застарілого обладнання, такого як радіатори опалення, електромережі. За останні роки практично не відбувалось відновлення обладнання.

У зв'язку із чим необхідно провести економічний аналіз за основними показниками, що характерізують ефективність роботи ТОВ Готель «Дніпропетровський» і, зокрема, виявити вплив різних факторів на зміну прибутку й рентабельності.

Прибуток від реалізації є результатом діяльності і процесу обігу й займає найбільш питому вагу в балансовому прибутку підприємства. Прибуток від реалізації послуг складається із двох частин:

· Прибуток від реалізації послуг проживання

· Прибуток від іншої реалізації

Обчислюється вона як різниця між виторгом від реалізації послуг(без ПДВ) і собівартістю.

Для проведення аналізу скористаємося звітністю підприємства про фінансові результати діяльності й складемо наступну аналітичну таблицю 2.2.3.

Таблиця 2.2.3. - Показники для аналізу прибутку від реалізації послуг готелю

| № п/п | Найменування показників | Од. вим. | Значення показників | ||

| 2007 р. | 2008 р. | ||||

| По с/в і цінах 2008 р. | По теперішнім цінам | ||||

| 1. | Собівартість | тис. грн. | 97005 | 100843 | 112515 |

| 2. | Комерційні видатки | тис. грн. | 4329 | 4904 | 5885 |

| 3. | Повна собівартість | тис. грн. | 101334 | 105747 | 118400 |

| 4. | Виторг від реалізації (без ПДВ) | тис. грн. | 114761 | 122759 | 140118 |

| 5. |

Результат виробничо-господарської діяльності Прибуток |

тис. грн. | 13427 | 17012 | 21718 |

| Збиток | - | - | - | ||

З аналізу даних, наведених у таблиці 2.2.3. даних, видно, що прибуток від реалізації послуг послуг збільшився на 8291 тис. грн.

Балансовий прибуток характерізує кінцеві результати всієї господарської діяльності підприємства.

Аналіз балансової прибутку порівняно з минулим роком показує вплив вартості енергоресурсів, матеріалів, зміну цін на реалізацію послуг й методологію розрахунку прибутку. Для того щоб цей вплив виключити, необхідно привести до порівняння суми прибутку.

Для аналізу складемо таблиці 2.2.4. і 2.2.5.

Дані таблиці 2.2.4. і 2.2.5. показують, що в 2007 р. балансовий прибуток був вище прибутку від реалізації на 324 тис. грн.; в 2008 р. прибуток від реалізації був більше балансового на 1041 тис. грн. Такі зміни настали в результаті доходів і збитків отриманих від іншої діяльності. В 2007 р. ці доходи склали 4444 тис. грн., а в 2008 р. 90 тис. грн., у той же час збитки в 2008 р. склали 1131 тис. грн., а в 2007 р. 115 тис. грн.

Зниження збитків є одним з резервів підвищення балансового прибутку ТОВ Готель «Дніпропетровський».

Таблиця 2.2.4. - Співвідношення зміни балансового прибутку й прибутку від реалізації

| № п/п | Найменування показників | Значення показників по звіті | Темпи росту до попереднього року | |||

| 2007 р. | 2008 р. | |||||

| У дійсн. цінах тис.грн. | У действ. цінах тис.грн. | У цінах минулого року, тис.грн. | У фактич. цінах, % | У цінах минулого року,% | ||

| 1. | Балансовий прибуток | 13756 | 20677 | 16202 | 150 | 118 |

| 2. | Прибуток від реалізації товарної продукції | 13427 | 21718 | 17012 | 162 | 127 |

Таблиця 2.2.5. - Прибутки та збитки ТОВ « Готель «Дніпропетровський»» за 2008 р.

| Прибуток | Сума, тис.грн. | Збиток | Сума, тис.грн. |

| Від реалізації послуг | 21718 | Від реалізації послуг | 84 |

| Пені отримані | 19 | Пени сплачені | 249 |

| Від позареалізаційної діяльності | 43 | Інші борги від ВД | 798 |

| Інші доходи | 28 | Надзвичайні видатки | - |

| Разом: | 21808 | 1131 | |

| Балансовий прибуток | 20677 |

Прибуток, отриманий на підприємстві, повинен бути розподілено відповідно напрямкам: на сплату в бюджет, виплату податків і т.д.

Вивчимо дослідно, по яким напрямкам було розподілено прибуток на підприємстві, для цього скористаємося додатком до балансу й формою «Довідка до звіту про фінансовий результат і їх використанні» і складемо наступну аналітичну таблицю 2.2.6.

Для більше повного уявлення фінансового стану ТОВ Готель «Дніпропетровський» в 2008 р. вивчимо фактичне використання прибутку більш докладно в таблиці 2.2.6.

Таблиця 2.2.6. - Прибутки та збитки ТОВ Готель «Дніпропетровський» за 2007 р.

| Прибуток | Сума, тис.грн. | Збиток | Сума, тис.грн. |

| Від реалізації продукції й послуг | 13427 | Від реалізації продукції | 31 |

| Пены отримані | 101 | Пени сплачені | 17 |

| Від позареалізаційної діяльності | 218 | Інші борги від ВД | 84 |

| Інші доходи | 125 | Надзвичайні видатки | - |

| Разом: | 13871 | 115 | |

| Балансовий прибуток | 13756 |

Таблиця 2.2.7. - Прибуток, що залишається в розпорядженні підприємства

| № п/п | Найменування показників | Од. вим. | Звіт 2007 р. | Звіт 2008 р. | Відхилення (+, -) |

| 1. | Прибуток балансова | тис. грн. | 13756 | 20677 | +6921 |

| 2. | Оподатковуваний прибуток | тис. грн. | 11404 | 16899 | +5495 |

| 3. | Податок на прибуток і інші платежі | тис. грн. | 3193 | 4901 | +1708 |

| 4. | Прибуток, що залишається в розпорядженні підприємства | тис. грн. | 10563 | 15776 | +5213 |

| 5. | Прибуток, спрямований: | ||||

| а) до фонду накопичення | тис. грн. | 5282 | 7888 | +2603 | |

| б) до фонду споживання. | тис. грн. | 4225 | 6310 | +2085 | |

| в) інші цілі | тис. грн. | 1056 | 1578 | +522 |

Таблиця 2.2.8. - Баланс прибутків і видатків за 2008 р.

| № п/п | Найменування показників | Значення показників тис.грн. | % до підсумку |

| 1. | Прибуток балансовий, разом | 20677 | 90,6 |

| У тому числі: | |||

| - від реалізації продукції | 21718 | - | |

| № п/п | Найменування показників | Значення показників тис.грн. | % до підсумку |

| - від іншої діяльності | -1041 | - | |

| 2. | Амортизація | 2134 | 9,4 |

| 3. | Притягнуті кошти | - | - |

| 4. | Разом доходи | 22811 | 100 |

| 5. | Платежі в бюджет | 4901 | 21,5 |

| 6. | Фонди нагромадження, усього | 11600 | 50,8 |

| У тому числі: | |||

| - фонд капітальних вкладень | 10022 | 43,9 | |

| - фонд коштів соціальної сфери | 1578 | 6,9 | |

| 7. | Фонди споживання, усього | 6310 | 27,7 |

| У тому числі: | |||

| - оплата за лікування | 798 | 3,5 | |

| - відшкодування вартості путівок | 570 | 2,5 | |

| - матеріальна допомога | 1597 | 7,0 | |

| - утримування профкому | 91 | 0,4 | |

| - доплати відрядженим | 228 | 1,0 | |

| - премії за виконання особливо важливих завдань | 730 | 3,2 | |

| - позички працюючої | 958 | 4,2 | |

| - штрафні санкції | 456 | 2,0 | |

| - розрахунки із засновниками (дивіденди) | 890 | 3,9 | |

| Разом видатки: | 22811 | 100 |

Аналіз рентабельності підприємства включає:

· аналіз рентабельності підприємства;

· аналіз рентабельності реалізації;

· аналіз рентабельності найважливіших видів послуг ;

· аналіз рентабельності підприємства.

З даних таблиці 2.2.9. видно, що фактичний рівень рентабельності підприємства в 2008 р. вище рентабельності 2007 р. на 5,1%. Це пояснюється тим, що за звітний період відбулося підвищення прибутку й зниження витрат на 1 грн. продукції - послуги.

Таблиця 2.2.9. - Рентабельність наданих послуг

| № п/п | Найменування показників | Од. вим. | Значення показників | Відхилення (+, -) | |

| 2007 р. | 2008 р. | ||||

| 1. | Обсяг наданих послуг | тис. грн. | 115347 | 138962 | +23615 |

| 2. | Повна собівартість | тис. грн. | 101851 | 117423 | +15572 |

| 3. | Прибуток від діяльності | тис. грн. | 13496 | 21539 | +8043 |

| 4. | Рентабельність послуг | % | 13,25 | 18,34 | +5,1 |

Резерви підвищення рівня рентабельності готелю укладаються в збільшенні прибутку від надання послуг за рахунок зниження собівартості послуг, шляхом впровадження більш сучасних і економічних технологій, заміни коштовних матеріалів більш дешевими.

2.3 Факторний аналіз прибутковості та рентабельності підприємства

o На зміну прибутку могли вплинути наступний фактори:

· зміна цін на послуги;

· зміна обсягу наданих послуг;

· зрушення в структурі і видах надаваних послуг;

· зміна виробничої собівартості наданих послуг;

· зміна комерційних видатків;

· приріст собівартості й комерційних видатків.

o Розрахуємо вплив кожного з наведених факторів.

o Зміна цін на прибуток

140118 - 122759 = 17359 тис. грн.

За рахунок зростання цін на послуги готелю прибуток збільшився на 17359 тис. грн.

Зміна обсягу реалізації послуг

13427 (105747/101334) - 13427 = 585 тис. грн.

У зв'язку з зростанням обсягу реалізації у звітному році прибуток збільшився на 585 тис. грн.

Вплив змін у структурі і ассортименті наданих послуг.

13427 (122759/114761 - 105747/101334) = 352 тис. грн.

У зв'язку з зростанням в обсязі реалізації питомої ваги більш рентабельних видів послуг прибуток на підприємстві виріс на 352 тис. грн.

Зміна собівартості реализованих послуг

112515 - 100843 = 11672 тис. грн.

Збільшення собівартості у звітному році за рахунок підвищення цін на енергоносії та матеріали призвело до зниження прибуткуна 11672 тис. грн.

Зміна комерційних видатків

5885 - 4904 = 981 тис. грн.

У зв'язку зі збільшенням комерційних видатківу звітному році, порівняно з попереднім роком прибуток зменшився на 981 тис. грн.

Приріст собівартості за рахунок структурних змін.

97005 122759/114761 - 100843 = 2923 тис. грн.

Збільшення в обсязі реалізации питомої ваги послуг, по яким собівартість знизилася, призвело до підвищення прибутку на 2923 тис. грн.

Приріст комерційних видатківза рахунок структурних змін.

4329 - 122759/114761 - 4904 = -273 тис. грн.

У зв'язку зі збільшенням в обсязі реалізованих послуг, по яким комерційні видатки збільшилися, прибуток знизився на 273 тис. грн.

Сумарний вплив всіх факторів, що впливають на зміну прибутку, дорівнює розміру відхилення прибуткувід реалізації послуг двох суміжних років.

17359 + 585 + 352 - 11672 - 981 + 2923 - 273 = 8291 тис. грн.

Рентабельність продажу (Рп) - це відношення суми прибуткувід реалізації до обсягу реализованих послуг:

Рп = (В – З – КР – УР)/В ∙ 100% = Пр̣/В 100%

Із цієї факторної моделі витікає, що на рентабельність продаж впливають ті ж фактори, що й на прибуток від продажу. Щоб оцінити вплив на рентабельність продаж кожного фактора, необхідно здійснити наступні розрахунки.

В наведених нижче формулах використані наступні позначення:

В1 і В0 - звітна й базисна виручка;

З1 і З0 - звітна й базисна собівартість;

КР і КР0 - звітні й базисні комерційні видатки;

УР і УР0 - управлінські видатки у звітному і базисному періодах.

Вплив зміни вир̣учки від реалізації на рентабельність продаж:

(Рпв = ((В - З0 - КР0 - УР0)/В - (В0 - З0 - КР0 - УР0/В0)/В0( 100%

(Рпв = (( 84797-4329-12208)/140118-( 84797-4329-12208)/114761( 100% = +16%

У зв'язку з збільшенням виторгу у звітному році рентабельність зросла на 16%.

Вплив зміни собівартості послуг:

DРпс = [(В1 – З1 – КРо – УРо)/В1 – (В1 – З – КРо – УРо)/В1] ∙ 100%

(Рпс = (( 94522-4329-12208)/140118-( 84797-4329-12208)/140118( 100% = -6,94%

Підвищення собівартості послуг призвело до зниження рентабельности продаж на 6,94%.

Вплив зміни комерційних видатків:

DРпкр̣=[(В1 - З1 - КР1 - Уро)/В1 - (В1 - З1 - Кро - Уро)/В1( 100%

(Рпкр= (( 94522-5885-12208)/140118-( 94522-4329-12208)/140118 ( 100% = -1,11%

За рахунок зростання комерційних видатків рентабельність продаж знизилася на 1,11%.

Вплив зміни управлінських видатків:

DРпур̣=[(В1 - З1 - КР1 - УР1)/В1 - (В1 - З1 - КР1 - Уро)/В1( 100%

(Рпур= (( 94522-5885-17993)/140118-( 94522-5885-12208)/140118( 100% = -4,15%

У зв'язку з зростанням управлінських видатків рентабельність продаж знизилася на 4,15%.

Загальний вплив всіх факторів складе:

Рпобщ = 16, 0-6,94-1, 11-4,15=3,8%

За даними звіту про прибутки та збитки можна проаналізувати динаміку рентабельності продаж, а так само вплив факторів на зміну цього показника (таблиця 2.2.10).

Таблиця 2.2.10. - Рентабельність продажів

| № п/п | Найменування показників | Од. вим. | Значення показників | Відхилення (+, -) | |

| 2007 р. | 2008 р. | ||||

| 1. | Виторг від реалізації за винятком ПДВ (В) | тис. грн. | 66415 | 94564 | +28149 |

| 2. | Виробнича собівартість (З) | тис. грн. | 53353 | 74365 | +21012 |

| 3. | Комерційні видатки (КР) | тис. грн. | 3132 | 3759 | +627 |

| 4. | Управлінські видатки | тис. грн. | 6743 | 8867 | +2124 |

| 5. | Рентабельність продажів | % | 4,8 | 8,0 | +3,2 |

РОБЩ. = ПБАЛ / (ФОСН + ФОБ)

де ПБАЛ - балансовий прибуток по підприємству, тис. грн.

ФОСН - середньорічна вартість ОФП, тис. грн.

ФОБ - середньорічна вартість оборотних засобів, тис. грн.

Проаналізуємо залежність рівня загальної рентабельности від:

розміру прибутку на 1 грн. реалізованої послуги (ПБАЛ\QР)

фондоємкості (1/ QР) / ФОСН

оборотність оборотних засобів 1 / QР / ФОБ

РОБЩ = ПБАЛ / (ФОСН + ФОБ) ∙ 100 = (ПБАЛ\QР) /

[(ФОСН / QР) + (ФОБ / QР)] 100

Для аналізу впливу окремих факторів на рівень загальної рентабельності необхідно скласти наступну таблицю.

Таблиця 2.2.12. - Вихідні дані для аналізу загальної рентабельності

| № | Найменування показників | Од. вим. | Умовна позначка | Значення показників | |

| Звіт 2007 г | Звіт 2008 г | ||||

| 1 | Балансовий прибуток | тис. грн. | ПБАЛ | 13756 | 20677 |

| 2 | Обсяг реалізованої продукції | тис. грн. | QP | 114761 | 140118 |

| 3 | Середньорічна вартість основних виробничих фондів | тис. грн. | ФОСН | 36793 | 37047 |

| 4 | Середні залишки основних оборотних коштів | тис. грн. | ФОБ | 34396 | 39703 |

| 5 | Фондовіддача основних виробничих фондів | грн. / грн. | QP / ФОСН | 3,12 | 3,78 |

| 6 | Фондоємність | грн. / грн. | ФОСН / QP | 0,32 | 0,26 |

| 7 | Кількість оборотів нормованих оборотних коштів | Число оборотів | QP / ФОБ | 3,34 | 3,53 |

| 8 | Коефіцієнт закріплення оборотних коштів | Частки одиниць | ФОБ / QP | 0,3 | 0,28 |

| 9 | Прибуток на 1 грн. реалізованої продукції | грн. / грн. | ПБАЛ / QP | 0,12 | 0,15 |

| 10 | Рівень загальної рентабельності | % | ПБАЛ / (ФОСН + ФОБ) ∙ 100 | 19,3 | 26,9 |

Для зручності проведення аналізу використовуємо наступні позначення:

Р1 і Р0 - загальна рентабельність звітн і базового періодів

П1 і П0 – прибуток на 1 грн. РП у звітн і базовому періоді

Е1 і Е0 - фондорентабельність у звітному і базовому періоді

ДО1 і ДО0 - коефіцієнт закріпления оборотних засобів у звітному і базовому періоді.

Дані таблиці 2.2.12. показують, що рівень загальної рентабельності змінився на: (РОБЩ = Р1 - Р0 = 26, 9-19,3=7,6%

Розрахуємо вплив прибутковості:

DР1 = П1 / (Е0 + ДО0) ∙ 100 – Р̣0

(Р1 = 0,15/(0,32+0,30) 100-19,3=4,9%

У зв'язку зі збільшенням прибуткуна 1 грн. реалізованих послуг загальна рентабельність збільшилась на 4,9%

2. Розрахуємо вплив фондорентабельності:

DР2 = П1 / (Е1 + ДО0) ∙ 100 – П1 / (Е0 + ДО0) ∙ 100;

(Р2 = 0,15-(0,26+0,30) 100-0,15/(0,32+0,30) 100=2,6 %

Зменшення фондорентабельности призвело до росту загальної рентабельності на 2,6 %

3. Визначаємо вплив коефіцієнта закріплення оборотних засобів:

(Р3 = П1 / (Е1 + ДО1) 100 - П1 / (Е1 + ДО0) 100;

(Р3 = 0,15/(0,26+0,28) 100-0,15(0,26+0,30) 100=1,1 %

За рахунок збільшення швидкості обороту оборотних засобів загальна рентабельність збільшилась на 1,1 %

Загальний вплив всіх факторів складе:

РОБЩ = 4,9 + 2,6 + 1,1 = 7,6%

Отже, аналіз рентабельності показав, що найбільший вплив на її зміну робить зростання цін як на послуги, так і на енергетичні ресурси, матеріали.

Великий вплив на збільшення прибутку має збільшення обсягів наданих послуг та виторгу від реалізації.

На зміну балансового прибутку істотний вплив здійснюють видатки.

Розширення кількості послуг і їх якості дозволяє збільшити попит на послуги готелю.

У зв'язку із цим у дипломному проекті пропонується впровадження заходів, які дозволять вплинути на збільшення обсягів продукції, що користується попитом, покращити якість, що позитивно вплине на обсяг прибутку й підвищення рентабельності підприємства.

Розділ 3. Шляхи підвищення прибутковості та рентабельності підприємства

3.1 Розробка заходів із покращення фінансово-господарської діяльності підприємства

Жодна цивілізована країна не може нормально функціонувати без -належного рівня розвитку готельної справи. Наявність комфортабельних -готелів є не тільки наслідком розвитку потреб, а й повинна перетворитись на важливий стимул інтенсифікації міжнародних зв'язків, сприяти активнішому входженню України у світове співтовариство.

На сучасному етапі на ринку готельних послуг спостерігається дисбаланс між обсягом, структурою та якістю:

- пропозиція готельних послуг перевищує попит;

- структура пропозиції суттєво відрізняється від структури попиту;

- якість готельних послуг, що пропонуються, ще не відповідає потребам і побажанням споживачів.

Тривалий час вітчизняні готелі функціонували в умовах перевищення попиту над пропозицією, тоді як у всьому світі, а тепер це властиво також і для України, пропозиція переважає попит. З початком ринкових перетворень і зростанням інфляції ситуація в готельній сфері значно швидше, ніж у багатьох інших галузях змінилося: ринок продавця перетворився на ринок покупця. Останнє вимагає вдосконалення маркетингових підходів для забезпечення успішного готельного бізнесу.

Маркетинг готельних послуг має певну специфіку, в основі якої -специфіка самих готельних послуг: відсутність матеріального результату, неможливість накопичення, зберігання, відокремлення від конкретного готелю, необхідність спеціальних зусиль для підтримки постійної якості, необхідність супроводу основної послуги додатковими і периферійними, високий рівень постійних і низький - змінних витрат, значні сезонні коливання попиту, важливість людського фактора при наданні послуг.

Для підприємств готельного бізнесу, що працюють у умовах ринкової економіки, мають місце економічні ситуації, пов’язані з коливанням попиту на послуги готеля з причин сезонності та інших. Це спричиняє зміну обсягів виробництва готельних послуг та їх продажів, що, своєю чергою, серйозно впливає на собівартість послуг і фінансові результати готелю. Для підприємств, що стикаються з проблемою високої собівартості, пропонується ефективна затратна політика, що містить:

• розрахунок собівартості способом “директ-костинг”;

• виявлення резервів економії витрат;

• спроби з зниження розміру й рівня собівартості продукції, послуг;

• контролю над станом і характером змін фактичної собівартості.

Економія і раціональне використання матеріальних ресурсів є одним з істотних чинників підвищення прибутковості готельного підприємства. Головними джерелами економії, застосування яких дозволяє зменшити витрати таких дорогих матеріальних ресурсів, як вода і електроенергія, є застосування нових технологій. Майже завжди, особливо, якщо розглядаються крупні готелі, застосування нових ресурсозберігаючих технологій окупається, тобто досягається значна економія ресурсів, що покриває витрати. До таких технологій відносяться: