Дипломная работа: Організація і проведення соціального страхування з тимчасової втрати працездатності в Україні

Дипломная работа: Організація і проведення соціального страхування з тимчасової втрати працездатності в Україні

АКАДЕМІЯ ПРАЦІ І СОЦІАЛЬНИХ ВІДНОСИН

Федерації профспілок України

Економічний Факультет

Кафедра фінансів

Випускна робота бакалавра

Студентки 4-го курсу

економічного факультету

спеціальність “ фінанси ”

Слуцької Світлани Леонідівни

Київ 2005

ЗМІСТ

ВСТУП

РОЗДІЛ І. СТАНОВЛЕННЯ СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ

1.1 Формування соціальної політики в Україні

1.2 Соціальні аспекти сучасних економічних процесів в Україні

1.3 Особливості соціального страхування в країні

1.4 Соціальна політика і реформа оплати праці в Україні

РОЗДІЛ ІІ.ЗАГАЛЬНІ ПОЛОЖЕННЯ ФОНДУ СОЦІАЛЬНОГО СТРАХУВАННЯ З ТИМЧАСОВОЇ ВТРАТИ ПРАЦЕЗДАТНОСТІ

2.1 Структура Фонду соціального страхування з тимчасової втрати працездатності

2.2 Планування бюджету Фонду соціального страхування з тимчасової втрати працездатності

2.3 Аналіз діяльності Фонду соціального страхування з тимчасової втрати працездатності

2.4 Соціальне страхування – один із головних напрямків ефективної соціальної політики

2.5 Проблеми діяльності Фонду соціального страхування з тимчасової втрати працездатності

Висновок

Використана література

ВСТУП

Об`єктивна необхідність в утриманні непрацездатних громадян суспільства існувала з давніх давен. На протязі століть цю функцію виконували церква, благодійні організації, організації суспільного призначення тощо. В теперішній час це покладено на цільові Фонди соціального страхування.

У всіх країнах світу система соціального забезпечення займає центральне місце в механізмі соціального захисту населення, який включає в себе також недержавні форми соціального страхування, приватну благодійність.

В Україні проведена реформа державної системи соціального страхування з метою приведення її у відповідність з новою соціально-економічною реальністью. Юридична база реформи визначена Конституцією України статтею 46 і гарантує громадянам право на соціальний захист, “що включає право на забезпечення їх у разі повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом. Це право гарантується загальнообов’язковим державним соціальним страхуванням за рахунок страхових внесків громадян, підприємств, установ і організацій, а також бюджетних та інших джерел соціального забезпечення; створення мережі державних, комунальних, приватних закладів для догляду за непрацездатними.”

У процесі життя кожна людина знаходиться в небезпеці перед виникненням обставин, які можуть самим безпосереднім чином відобразитися на стані її здоров`я і привести до втрати заробітної плати – основного джерела засобів існування. До таких обставин можна віднести: хворобу, старість, інвалідність. Здолати їх самостійно у більшості випадках неможливо, оскільки вони здоланні зб`єктивними соціально-економічними умовами, тісно пов`язані з виробничою діяльністю, практично не залежить від волі окремої людини. Але вони прямо впливають на соціальну стабільність суспільства, тому держава бере на себе певну долю відповідальності за їх появу і створює систему соціального захисту. Цим пояснюється вибір теми бакалаврської роботи.

Запропонована робота присвячена основам та особливостям організації і проведення соціального страхування з тимчасової втрати працездатності в Україні. Складається вона з двох розділів.

У першому розділі викладаються теоретичні основи соціального страхування, висвітлюються головні поняття та економічна сутність цієї категорії. Крім того досліджується еволюція та формування системи соціального страхування.

У другій частині подано структура бюджету Фонду соціального страхування з тимчасової втрати працездатності та механізм складання (формування) бюджетів і кошторисів Фонду. Детально розкрита фінансова діяльність Фонду: джерела формування коштів Фонду та напрямки і методи використання страхових коштів Фонду.

Друга частина подає порівняння запланованих доходів та витрат бюджету Фонду до фактичних даних за 2003-2004рр., тобто аналізується виконання бюджету.

Робота містить значну кількість таблиць, рисунків, які дозволяють інтерпретувати викладене за допомогою знакових моделей.

При написанні роботи використано значну кількість літературних джерел, особливо таких авторів як Мачульська Е.Е., Косова Т.Д., Красюк Г.В., Холостова О.І. та інших, фінасових звітів Фонду, матеріали конференцій, засідань страхових організацій України, власний досвід роботи у Виконавчій дирекції Фонду соціального страхування з тимчасової втрати працездатності.

На прикладі Виконавчої дирекції Київського міського відділення Фонду соціального страхування з тимчасової втрати працездатності, використовуючи данні фінансового звіту за 1991–2003 роки, розглянуто джерела, механізми та порядок формування і надходження коштів до бюджету Фонду та управління ними, визначено напрямки використання коштів Фонду соціального страхування.

РОЗДІЛ І. СТАНОВЛЕННЯ СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ

1.1 Формування соціальної політики в Україні

Поняття “соціальна політика”, або соціальне адміністрування, з'явилось не так давно. Перші теоретичні концепції соціальної політики виникли на зламі XIX— XX сторіч, починаючи з праць Союзу соціальної політики. У цих працях визначалося, що соціальна політика має бути спрямована на поліпшення умов життя людей і запобігання революційних потрясінь [22]. Хоча окремі приклади державного втручання спостерігалися в різних країнах і в середні віки (заходи по охороні здоров'я, державні освітні заходи, закон про жебраків), практика регулювання державою соціальних проблем набула поширення тільки у XX ст. Розвиток соціальної політики був пов'язаний із переходом від державної та громадської благодійності нижчим прошаркам населення до вироблення загально-державних і місцевих систем соціальної допомоги .

Сучасні системи соціальної політики сформувалися у розвинутих країнах в основному на початку 40-х років.

Соціальна політика — це

• діяльність по розвитку соціальної сфери, по задоволенню і гармонізації соціальних потреб особистості і соціальних груп ;

• певна орієнтація та система дій по оптимізації соціального розвитку суспільства, відносин між соціальними та іншими групами, створенню тих чи інших умов для задоволення життєвих потреб їхніх представників;

• сукупність принципів, рішень і дій державних органів та інших організацій, спрямованих на забезпечення оптимального функціонування і розвитку соціальних спільнот та окремих індивідів, їх соціальну захищеність у кризові періоди життя суспільства;

• принципи і види соціальної діяльності, що спрямовують і регулюють відносини між індивідами, групами, общинами, соціальними інститутами; детермінують розподіл ресурсів і рівень добробуту членів соціуму ;

• система спеціальних програм або заходів для забезпечення добробуту, підвищення рівня і якості життя всього населення країни або його окремих груп ;

• курс дій щодо соціальних явищ з метою керування соціальними взаємовідносинами і розподілом соціальних ресурсів [28].

Важливим документом, що регулює соціальну політику, стала Європейська соціальна хартія, яка проголосила право людини на соціальний прогрес.

Не існує визнаного або ширше вживаного визначення соціальної політики. В різних країнах визначають це поняття по-різному, хоча значна частина цих трактувань є досить схожими та мають спільні положення. В більшості визначень поняття соціальної політики пов`язане з низкою заходів уряду та інших організацій, спрямованих на підвищення добробуту і задоволення потреб як найменш захищених груп і індивідів, так і населення в цілому. Необхідність соціальної політики в суспільстві зумовлюється існуванням соціальної нерівності та обмеженим обсягом ресурсів, тому однією з найважливіших функцій соціальної політики є функція перерозподілу.

Вирізняють такі характерні риси соціальної політики:

• колективність (використовує ресурси колективу/відповідає на колективні потреби);

• зосередженість на соціальних відносинах (використовує/змінюю їх);

• обумовленість незадоволенням в економічному становищі в зв'язку з обмеженістю ресурсів.

Мету соціальної політики можна визначити як посилення соціальної солідарності та підвищення загального добробуту. Цілі соціальної політики — розв'язання або полегшення соціальних проблем, зменшення нерівності в суспільстві та уникнення економічної і соціальної маргіналізації. Завдання соціальної політики — поліпшення умов праці та життя всіх верств населення, надання особливого захисту й допомоги бідним та малозахищеним групам населення [41].

Поле діяльності соціальної політики обумовлене соціальними проблемами, що існують у суспільстві, охоплює групи населення, в яких виникають ці проблеми, обмежене певними сферами, що належать де компетенції соціальної політики. Сфери діяльності соціальної політики: соціальний захист, зайнятість, охорона здоров'я, житлова політика, освіта. Проблеми, які розв'язує соціальна політика: безробіття, економічна залежність, бідність, безпритульність, дискримінація, недужість та недієздатність, підтримка мінімальної норми харчування, зменшення нерівності і невигідних умов, забезпечення соціальної злагоди і солідарності. Об'єктом соціальної політики є все населення країни, в якому, виходячи зі специфічних потреб, можна виділити такі соціальні верстви: немовлята й матері, діти і сім'ї, молодь, працездатне населення (зайняті та безробітні), пенсіонери, старі люди, важко хворі та інваліди, люди, які постраждали внаслідок війн, катастроф, стихійних лих, біженці та мігранти, національні меншини. Суб'єктом соціальної політики є держава.

Принцип, за яким була побудована система соціального захисту населення в Україні (і що залишився в спадок від часів Радянського Союзу), передбачав універсальність допомоги для всіх категорій населення, не враховуючи рівня доходів реципієнтів, як це робиться в багатьох країнах.

Після проголошення в 1991 році незалежності України перехід до ринкових відносин розпочався без попередньої розробки стратегії і тактики державного регулювання соціальних процесів. Внаслідок швидких змін соціальної структури населення відбулось стрімке розшарування на багатих і бідних. Намагання виправити ситуацію призвело до перегляду системи соціального захисту в напрямку збільшення різноманітних виплат, пільг, допомог, але відбулося це без урахування економічних передумов. Серед передумов формування соціальної політики вирізняють:

• ціннісні;

• політичні;

• географічні/територіальні;

• культурні;

• економічні;

• соціально-демографічні.

Державні органи управління ухвалюють законодавчі акти, програми, спрямовані на реалізацію високого рівня соціальних гарантій (навіть вище, ніж за часів Радянського Союзу), не зважаючи на економічні можливості їх здійснення. Зростання частки витрат на соціальну сферу призвело до значного переобтяження державного бюджету.

1995 року майже 80 % сімей отримували соціальні виплати, грошові допомоги чи компенсації з бюджетів усіх рівнів, соціальних фондів і за рахунок коштів підприємств та організацій. Кількість пенсіонерів становила 14,5 млн. чоловік, 1,5 млн. молодих людей, котрі навчалися, отримували стипендію, для 5,6 млн. дітей було призначено грошову допомогу на виховання та утримання, понад 2,5 млн. громадян отримували грошову допомогу на прожиття, різні види грошових допомог та компенсацій мали 3,5 млн. громадян, які постраждали від Чорнобильської катастрофи, 1,4 млн. сімей призначено субсидії на утримання житла, майже одному мільйону малозабезпечених громадян було надано грошову допомогу в осінньо-зимовий період, 450 тис. самотніх непрацездатних громадян отримували постійну допомогу вдома, майже 300 тис. громадян відшкодовувалися збитки, заподіяні внаслідок травм на виробництві. Крім того, кожний третій громадянин У країни мав право на безплатний проїзд у міському транспорті, 3,6 млн. громадян сплачували лише частину коштів за утримання житла. 6,1 млн. громадян — за електроенергію, 6,3 млн.— за газ, 1,5млн громадян — за користування телефоном. Окрім того, існувало ще кілька десятків різноманітних пільг, серед яких: безплатний проїзд залізницею, пільгове оподаткування доходів, придбання житлових приміщень за цінами, нижчими від їхньої вартості, безплатне або пільгове забезпечення автомобілем [49] .

Сьогодні, в умовах економічної кризи, коли кількість нужденних збільшується, а економічні можливості держави зменшуються, застосування такого принципу виявилось неможливим. Незначні кошти розпорошуються між великою кількістю людей, одна частина яких цих коштів не потребує, а іншій їх не вистачає. З другого боку (така тенденція спостерігалася в багатьох країнах), коли люди звикають очікувати багато від держави, з'являється так звана “споживацька позиція”, що особливо небезпечно в період, коли ресурси держави обмежені.

Суттєвою стратегічною помилкою соціальної політики в Україні була орієнтація на соціальний захист, без першочергового забезпечення прав та інтересів працюючого населення, що спричинило брак мотивації до праці, і внаслідок цього — спад виробництва. Виникла парадоксальна ситуація, коли матеріальної допомоги потребують ті, хто працює. Але ж загальновідома істина, що неможливо ефективно захищати бідних у суспільстві, де більшість є бідними.

Зважаючи на існуючий світовий досвід, єдиним перспективним шляхом соціальної політики є відмова від узагальненої дотаційної моделі соціального захисту на користь принципу заохочування ініціативи активного населення й цілеспрямованої допомоги [62]. Таку точку зору нині підтримує більшість ініціаторів реформ, але виникають суперечки про те, хто саме може розраховувати на цілеспрямовану допомогу: чи це обмежена кількість соціально вразливих верств населення (а саме: літні люди, інваліди, багатодітні сім'ї, біженці), чи це буде адресна допомога конкретним незаможним людям (виходячи з того, що приналежність до певної групи, наприклад, старих людей не завжди корелює з показником бідності - стара людина може мешкати в заможній родині).

Соціальна політика має грунтуватися на таких загальнолюдських, філософських цінностях, як право на життя, свобода, рівність і недискримінація, справедливість, солідарність та соціальна відповідальність. Саме такі цінності лежать в основі різних моделей соціального забезпечення.

За іншою точкою зору, в сучасному світі спостерігається розвиток двох основних моделей соціального захисту: ліберальної та соціально-демократичної (патерналістської). Мета соціальної політики в рамках ліберальної моделі — забезпечення рівності можливостей, надання всім рівних шансів для самореалізації. Роль держави полягає в створенні відповідних умов. Окрім того, держава бере на себе ті функції, які нездатна виконати самотужки особа чи сім'я. Головна мета соціальної політики в рамках соціально-демократичної моделі — досягнення соціальної справедливості, подолання нерівності, що виникає під час розподілу економічних та соціальних ресурсів. Роль держави — гарантувати й забезпечувати визначений рівень доходів та соціальних послуг незалежно від трудового внеску. Потреби населення є підставою для визначення межі соціальних витрат [22].

Сучасна ситуація в Україні характеризується як відсутністю офіційно проголошеної державної ідеології, з притаманними їй цінностями, так і відсутністю чіткого уявлення про пріоритети тих чи інших цінностей у суспільній свідомості. Більшість соціологів погоджуються з думкою, що в Україні панує соціальна аномія, коли старі норми та цінності дискредитовані, а нові ще не сформувалися.

Цінностями, що залишилися у спадок від соціалізму, безумовно, були офіційно проголошені принципи рівності та колективізму. Сучасна соціальна політика поки що демонструє збереження старого принципу рівності кінцевих результатів. Як, наприклад, рівність у розподілі пенсій (без врахування трудового стажу та характеру роботи), що йде всупереч такій цінності, як соціальна справедливість. Натомість забезпечення рівності, як рівності можливостей для отримання мінімальних гарантій, попри все залишається поза увагою (найяскравіше це можна побачити, якщо проаналізувати державну політику щодо інвалідів, дітей-сиріт). Тим часом втрачаються здобутки минулого щодо рівності можливостей отримання освіти й охорони здоров'я. Довготривалі невиплати заробітної плати ставлять під сумнів забезпечення навіть такої першочергової цінності, як цінність життя.

Існування за часів Радянського Союзу патерналістського підходу в організації систем соціального захисту та зайнятості населення призвело до “ споживацької ” позиції, коли люди звикли покладатися на державу. Розширення практики надання різноманітних правових статусів і пов'язаних з ними пільг викликало виникнення так званого “ споживацького ”,“менталітету заслуг ”. Все це значною мірою зменшує власну ініціативу та активність людей. Особливо це стосується людей старших вікових груп. Як свідчать результати соціологічного дослідження становища населення України на ринку праці (1999), вибір життєвих економічних стратегій населення корелює з його віком. Якщо серед молоді 15—28 років тільки третина (37%) згодна маги невелику, але гарантовану заробітну плату постійно, то серед респондентів старших вікових груп частка таких людей вже складає переважну біль шість: серед населення 41—55 років — 59%, 56 років і старших — 67%. Навіть серед найбільш працеактивної вікової групи 29—40 років майже половина (47%) віддає перевагу гарантованому мінімуму аніж власній активності, підприємництву та ризику [22].

Відомо, що кожна країна, регіон мають специфічні культурні особливості: власну систему норм і традицій (наприклад, таких як високий рівень територіальної мобільності у циган, полігамний шлюб деяких східних країнах, багатодітність у країнах Азії та Африки, безправність жінки в ісламських країнах), які враховуються при формуванні соціальної політики (так, у країнах Азії, Латинської Америки люди похилого віку традиційно доглядалися в родині і це спричинило нерозгалуженість системи соціального захисту осіб похилого віку) порівняно з країнами Європи).

Кожна країна має свою політичну систему й офіційно прийняту ідеологію, що визначає умови будь-якої діяльності, зокрема й модель соціального захисту, що існує в країні.

У житті суспільства визначну роль відіграють політичні партії, особливо ті, які беруть участь в управлінні державою. У світовій історії є приклади багаторічного ефективного правління однієї з партій за наявності однієї чи декількох опозиційних партій (Австрія, Велика Британія, Канада, США, Швеція). Є приклади, коли державами правили партії-монополісти: Націонал-соціалістична німецька робітнича партія, Комуністична партія Радянського Союзу. А також приклади безладного правління, коли країнами десятиліттями правили коаліції партій, які мали хистку більшість у законодавчих органах влади (Французька та Італійська республіки часів Моріса Тореза і Пальміро Тольятті)[22].

Після проголошення незалежності в Україні не було політичної згоди щодо стратегії проведення реформ. Яскравим підтвердженням цього є той факт, що в парламентських виборах у березні 1994 року брали участь 30 політичних партій, а більш ніж 5000 кандидатів на 450 місць виступали як “незалежні”.

За даними дослідження (Агентство США з міжнародного розвитку), всі передвиборні платформи кандидатів, що їх було обрано до Верховної Ради 13-го скликання, можна поділити на три категорії [55] :

• програми, що містили висловлювання на користь збереження всіх соціальних завоювань соціалізму — 24 % ;

• програми, що містили висловлювання на підтримку часткового збереження соціальних гарантій (здебільшого згадувалося збереження безплатних медичного обслуговування та освіти, допомоги безробітним, програм професійного навчання та створення робочих місць) — 32 % ;

• програми, в яких не було обіцянок зберегти соціальні гарантії всьому населенню — 44 %.

Необхідність цільової допомоги найвразливішим категоріям населення наголошувалася у передвиборних програмах більшості (74%) кандидатів, обраних у народні депутати. Саме у цих питаннях наміри депутатів різних політичних поглядів збігалися найбільше, хоча переважна частина прихильників цільової допомоги все ж таки спостерігалася серед безпартійних депутатів (81% з них висловилися за необхідність такої допомоги). Але позиції цієї групи були визначені не досить чітко, а її організаційна структура була слабко вираженою. Внаслідок цього спостерігалася недостатня узгодженість та ситуаційна поведінка цієї групи депутатів під час голосувань.

Починаючи з листопада 1994 року характер розподілу голосів депутатів Верховної Ради під час голосувань із соціальних питань свідчив про існування двох груп депутатів, котрі дотримувалися різних точок зору на цілі та засоби реалізації соціальної політики в Україні. Перша група орієнтувалася на повернення до соціальної політики, яка існувала за часів СРСР із збереженням усіх соціальних гарантій. Прихильники цієї позиції розмежовували поняття ”соціальні гарантії” та ”соціальна допомога”. На їхню думку, забезпечення соціальної допомоги відволікає уряд від вирішення більш значущої проблеми соціальних гарантій. Останню ж найкраще розв'язувати шляхом підвищення заробітної плати і пенсій та відновлення принципу соціальної справедливості для скорочення чисельності тих, хто потребує саме соціальної допомоги. Ця група складалася переважно з депутатів лівих фракцій — 81% від їх загальної чисельності ( ”Комуністи України”, Соціалістична фракція) та центристів (”Центр”, ”Єдність”, МДГ, ”Аграрники України”) — 25 % від загальної кількості центристів[46].

Друга група усвідомлювала вимушеність обмеження соціальної політики можливостями державного бюджету. На їхню думку, соціальну допомогу необхідно надавати тим, хто її справді потребує, і спрямовувати лише малозабезпеченим. Ця група депутатів дотримувалася позиції Кабінету Міністрів. Вона складалася переважно з представників правих фракцій (НРУ, ”Державність”, ”Реформи ”) —65% і центристів — 47%.

Руйнування старої економічної системи, невід'ємною частиною якої були щедре фінансування соціального сектора, відбувалося за відсутності добре продуманої альтернативної програми соціального захисту населення. Такий стан речей дестабілізував політичну ситуацію в суспільстві й вплинув на зростання лав прихильників лівих поглядів.

Якщо для листопада 1994 року була характерна поляризація позицій за приблизно рівного співвідношення сил, що перешкоджало прийняттю того чи іншого варіанту рішення, то вже у квітні 1995 р. чисельність першої групи більше ніж подвоїлась за рахунок притоку представників центристських фракцій і окремих членів правих фракцій. Це дало їй можливість проводити свої рішення у Верховній Раді, але характер соціально-політичного курсу, що формувався внаслідок інтеграції депутатів різних фракцій, став менш радикальним.

Протягом 1995—1996 років зменшилася залежність позиції депутатів щодо соціальних питань від їх фракційної належності та політичної організації. Частина центристів і правих підтримували помірковані ліві рішення, тоді як ліві прагнули відійти від ідеологічного максималізму й проводити конструктивний діалог з урядом. Спостерігалася очевидна розбіжність між принципами, що їх проголошували партії, й поведінкою депутатів під час голосувань.

Якщо на першій сесії Верховної Ради України 13 скликання було утворено 9 депутатських груп і фракцій, то в процесі роботи парламенту групи частково змінювали свою чисельність та назву і на кінець роботи парламенту їх було вже 10. А загалом жодна з них не мала переважної більшості, парламент часто працював у режимі ситуативної більшості; його періодично лихоманило від політичних суперечок.

Після виборів 1998 року у Верховній Раді 14 скликання знову утворилося 10 депутатських груп та фракцій і знову жодна з них не мала більшості. Окрім того, протистояння між правим та лівим крилом парламенту стало значно жорсткішим, що призвело до значного зростання часу на розгляд багатьох питань. Безперечно, не варто очікувати ефективної роботи Верховної Ради за умови багатьох партійних фракцій у ній. До того ж, на думку фахівців, засади для формування партійної ”парламентської більшості ” не закладені у конституційній і законодавчій базі. Не сприяє її формуванню й незначна роль Верховної Ради у вирішенні кадрових питань виконавчої влади. Адже за Конституцією України Верховна Рада лише дає згоду на призначення прем'єр-міністра й практично не має відношення до призначення віце-прем'єр-міністрів і міністрів. За таких умов ”парламентській більшості” просто небезпечно брати відповідальність за стан справ у державі [46 ] .

Таким чином, специфічною особливістю політичної ситуації в Україні була й досі залишається відсутність єдиної стратегії у соціальній сфері, що призводить до прийняття ситуативних рішень, обумовлених політичною кон'юнктурою та спрямованих на тимчасове поліпшення життєвого рівня окремих категорій населення.

Соціальна політика, або й окремі заходи, можуть розроблятися для різних рівнів: країни, регіону, району, кожен з яких має власні специфічні особливості.

Для більшості великих країн притаманні такі соціальні відмінності, котрі є наслідком належності людей до певних регіональних спільнот усередині однієї країни. Регіональні відмінності є за своєю суттю географічними, вони можуть бути зведені до мінімуму, але неможливо говорити про їх повне усунення, оскільки в основі лежать такі об'єктивні умови, як клімат, корисні копалини, родючість земель тощо. Всі ці відмінності породжують соціальну диференціацію, оскільки визначають можливості ведення господарської діяльності в територіально-географічному просторі та обумовлюють регіональний розподіл праці. А це в свою чергу впливає на розвиток економіки та соціальної інфраструктури.

Разом із регіональним розміщенням людей завжди важливою була і їхня поселенська структура. Розвиток соціальної сфери, розміщення освітніх закладів, розподіл капіталовкладень, забезпечення житлом, послугами в різних типах поселень створював і створює нерівні можливості та нерівні умови життєдіяльності. А нерівні умови в свою чергу обумовлюють диференціацію життєвих стратегій та життєвих шляхів, впливаючи на характер освіти, професійної кар'єри, сімейного шляху, стилю життя. Проілюструвати це можливо навіть офіційними даними щодо рівня зареєстрованого безробіття в різних регіонах. Якщо на 1 січня 2000 р. в середньому по Україні рівень зареєстрованого безробіття становив 3,7% працездатного населення працездатного віку, то найнижчим він був у м. Києві (0,7%), а найвищим - в Івано-Франківській області (7,2%). Разом з тим, практично у кожному регіоні є центри, де зареєстровано ще набагато вищий рівень безробіття, як, наприклад, майже 20% в м. Ржищів Київської області [48].

Виникають суперечки і навколо питання регулювання доходів жителів різних регіонів відповідно до вартості життя в цих регіонах. Так, наприклад, найнижча вартість мінімального споживчого кошика в Волинській області, найвища в АР Крим.

Поки що залишається майже без змін структура та розміщення навчальних закладів по території України. Найменша кількість навчальних закладів у Західному регіоні, а саме Волинській, Закарпатській, Тернопільській областях, найкраща ситуація в великих містах: Києві, Донецьку, Дніпропетровську, Харкові, Львові.

Таким чином, нерівномірність розвитку різних типів поселення та різних регіонів створила значну соціальну нерівність та, відповідно, диференціацію життєвих можливостей.

Для розроблення соціальної політики досить важливим є самий факт визнання територіально-поселенської диференціації та її врахування при плануванні розвитку окремих регіонів. Завданням соціальної політики є корекція існуючих нерівностей життєвих можливостей у різних територіально-поселенських одиницях. Це стосується всіх сфер впливу соціальної політики: освіти, політики зайнятості, охорони здоров'я, житлової політики, системи соціального захисту.

Соціальна політика в регіональному вимірі має бути втілена в соціальні програми як загальнодержавного, так і регіонального розвитку, відображати особливості місцевої практики задоволення соціальних потреб населення. Важливо, щоб державні гарантії соціального захисту доповнювалися на місцевому, регіональному рівні перенесенням основного обсягу соціальних витрат на останній рівень. Особливо важливого значення набувають місцеві, регіональні органи самоврядування в здійсненні адресної соціальної допомоги.

Хоча в основних напрямах соціальної політики на 1999 — 2004 роки визначено стратегічні цілі соціальної політики як на державному, так і на регіональному рівні, досі сучасна соціально-економічна політика характеризується браком чіткої стратегії регулювання процесів розвитку та оптимізації життєвих можливостей у різних регіонах. Хоча, безумовно, деякі кроки в цьому напрямку робляться. У Миколаївській області запроваджено експеримент по створенню регіональної системи соціального захисту населення.

Країна, регіон, місто, селище відрізняються за кількістю населення, співвідношенням вікових та статевих груп, характером процесу відтворення населення, середньою тривалістю життя.

За останні роки в Україні спостерігаються несприятливі соціально-демографічні та медико-соціальні тенденції. Перше, що привертає увагу, це зменшення чисельності населення України починаючи з 1993 р., після того, коли в Україні було зареєстровано максимальну кількість населення — 52,2 мільйона чоловік (див. табл. 1.1).

Таблиця.1.1 Чисельність населення України (на початок року, млн. чол.)

| Рік | 1990 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2003 |

| Кількість населення | 51,7 | 52,2 | 52,1 | 51,7 | 51,3 | 50,9 | 50,5 | 50,1 | 48,5 |

Природне скорочення населення України почалось ще раніше — з 1991 року. І, якщо народжуваність знижується давно, тільки з 1991 року, вперше в історії України, рівень смертності почав перевищувати рівень народжуваності (див. табл. 1.2).

Таблиця 1.2 Природний приріст населення України (на 1000 чоловік населення)

| Показники | 1990 | 1993 | 1994 | 1996 | 1998 | 2000 | 2002 |

| Кількість народжених | 14,8 | 12,7 | 12,1 | 10,7 | 9,1 | 8,7 | 8,3 |

| Кількість померлих | 11,4 | 12,1 | 12,9 | 14,2 | 15,2 | 14,9 | 14,3 |

| Приріст | 3,4 | 0,6 | -0,8 | -3,5 | -6,1 | -6,2 | -6,0 |

За 1998 рік кількість жителів України скоротилася більш як на 400 тисяч чоловік. Головною причиною цього залишається природне скорочення населення, яке становило 300,7 тисяч чоловік. І в першу чергу за рахунок зменшення народжуваності. Поряд з тим в останні два роки спостерігається позитивна тенденція до зменшення рівня смертності.[11].

Зменшення рівня народжуваності є наслідком кількох демографічних явищ.

По-перше, в Україні завершився перехід до малодітної сім'ї. Зниження рівня народжуваності відбувається передовсім за рахунок відмови від народження других та наступних дітей. Середня кількість дітей, народжених жінкою за все її життя (сумарний коефіцієнт народжуваності), для забезпечення простого відтворення населення має бути не менше ніж 2,2 (для розширеного — не менше ніж 2,5) дитини. В Україні цей показник поступово зменшився з 2,3 в 1958—-1959 роках до 1,6 дитини в 1994—1999 роках та 1,3 дитини в 1997 році (у тому числі у міських поселеннях до 1,08 дитини, у великих містах — до 1 дитини, у сільській місцевості до 1,7 дитини) і продовжує зменшуватись. Таким чином, рівень дітородної активності в Україні вкрай низький, оскільки смертність компенсується народжуваністю тільки на 58% [11 ] .

По-друге, відбулися зміни в шлюбній поведінці. У молоді з'являться нові життєві орієнтири, зростає ділова активність жінок. Змінися погляди на шлюб і сім'ю: збільшився вік укладання першого шлюбу, спостерігається достатньо високий рівень розлучень, збільшилась частка шлюбів, що розпадаються протягом першого року, традиційний шлюб замінюється менш формальними стосунками: в Україні помітна тенденція до зменшення кількості зареєстрованих шлюбів. Все це впливає на репродуктивну поведінку. Ще одним наслідком зміни поглядів на шлюб стало зростання питомої ваги дітей, народжених жінками, що не перебувають у зареєстрованому шлюбі. З іншого боку, в останні роки внаслідок несприятливих економічних умов відбулося зниження життєвого рівня населення. Невпевненість у майбутньому змушує батьків відкладати народження дитини.

У зв'язку із зниженням народжуваності відбувається дальше постаріння населення України. Спостерігаються вікові структурні зміни: частка молодого населення (у віці, молодшому за працездатний) зменшилась з 323,1% в 1996 р. до 21,9% в 2003 р. і, відповідно, збільшилась частка населення старшого віку (старшого за працездатний) з 20,5 до 29,2%. Цю тенденцію відображає динаміка кількості пенсіонерів, зокрема пенсіонерів за віком (див.табл. 1.3, 1.4).

Таблиця 1.3 Структура кількості пенсіонерів України

| Показники | 1994р. | 1996р. | 1998р. | 2001р. | 2003р. | 2004р. | ||||||

| млн. чол. | стр-ра,% | млн. чол. | стр-ра,% | млн. чол. | Стр-ра,% | млн. чол. | стр-ра,% | млн. чол. | Стр-ра,% | млн. чол. | Стр-ра,% | |

| Всього | 11,2 | 100 | 12,0 | 107,1 | 13,6 | 121,4 | 14,2 | 126,8 | 14,5 | 129,5 | 14,5 | 129,5 |

| за віком | 7,6 | 100 | 8,5 | 111,8 | 10,3 | 121,2 | 10,7 | 100,9 | 10,7 | 100,0 | 10,6 | 99,1 |

| за інва-лідністю | 1,4 | 100 | 1,3 | 92,9 | 1,4 | 107,7 | 1,4 | 100,0 | 1,7 | 121,4 | 1,9 | 111,8 |

Таблиця 1.4 Динаміка кількості пенсіонерів

| Показники | 1994р. | 1996р. | 1998р. | 2001р. | 2003р. | 2004р. | Абсолютне відхилення до 1994р. | Темп приросту до 1994р., % | ||||||||

| 1996р. | 1998р. | 2001р. | 2 | 2004р. | 1996р. | 1 | 2001р. | 2003р. | 2004р. | |||||||

| Всього | 11,2 | 12,0 | 13,6 | 14,2 | 14,5 | 14,5 | 0,8 | 2,4 | 3 | 3,3 | 3,3 | 7,1 | 21,4 | 26,8 | 29,5 | 29,5 |

| За віком | 7,6 | 8,5 | 10,3 | 10,7 | 10,7 | 10,6 | 0,9 | 2,7 | 3,1 | 3,1 | 3 | 11,8 | 21,2 | 0,9 | 1,0 | 99,1 |

| За інвалідністью | 1,4 | 1,3 | 1,4 | 1,4 | 1,7 | 1,9 | -0,10 | 0 | 0 | 0,3 | 0,5 | 92,9 | 7,7 | 1,0 | 21,4 | 11,8 |

З таблиці видно, постійне збільшення кількості пенсіонерів пенсіонерів з 1996 до 2004 років. Якщо у 1996 році становила 12 млн. чоловік (що становить 107, 1 відсоток порівняно з 1994 роком) в тому числі пенсіонерів за віком 8,5 млн.чол (111,8%) , пенсіонерів за інваліжністю 1,3 млн.чол (92,9% порівняно з 1994 роком). Отже кількість пенсіонерів зросла на 0,8 млн. чоловік21,4% В 2004 році кількість пенсіонерів зросла до 14,5 млн чоловік (на з 3,3 млн чоловік), що становить 129,5%, порівняно з 1994 роком, в тому числі за віком 10,6 млн.чол (на 3,1 млн. чол), що становить 139,5% і за інвалідністю 111,8%)

Збільшення частки людей похилого віку в структурі населення потребує збільшення надходжень для пенсійного забезпечення та соціальної допомоги старим людям. Перед соціальною політикою постає завдання реформування пенсійної системи для уникнення в майбутньому надзвичайного навантаження на працююче населення. Це може бути поступовий відхід від діючої моделі фінансування тільки за рахунок ”солідарності поколінь”. Також варто забезпечити умови для створення додаткових недержавних пенсійних програм та програм соціальної допомоги [11]

Доречно зазначити, що в Україні спостерігається достатньо високий рівень демографічного навантаження населення працездатного віку особами непрацездатного віку. Так, на 1000 осіб працездатного віку в 2001 році припадало 786 осіб у віці молодшому та старшому за працездатний. Значна різниця спостерігається між демографічним навантаженням міського та сільського населення, де на 1000 осіб працездатного віку припадає відповідно 686 та 1041 особа [11].

Неможливо не помітити негативні медико-соціальні тенденції в сучасній Україні. Щорічно збільшується кількість осіб, яких вперше визнано інвалідами. Якщо в 1996 році їх було 160 тис., то в 2000 році — 249 тис., що в перерахунку на кожні 10 000 населення складало 31 та 62 чол. відповідно. У структурі первинної інвалідності переважають захворювання серцево-судинної системи, злоякісні новоутворення, травматизм. Зростає інвалідність серед осіб працездатного віку і внаслідок захворювань на туберкульоз, який вважається передусім соціальною хворобою. Якщо в цілому в 1993 році в Україні було понад 2 млн. інвалідів, або 39 інвалідів на кожну 1000 населення, то на початок 2002 р.— 2,38 млн (в тому числі і 26,3 тис. дітей-інвалідів), або 47 інвалідів на кожну 1000 населення.

Тільки за кілька останніх років, з 1990 року по 2004 рік майже в 4 рази зросла захворюваність на наркоманію і токсикоманію. Всього в 2002році на обліку у медичних закладах з діагнозом наркоманія і токсикоманія перебувало 52,4 тис. осіб. Це дані тільки офіційної статистики. Разом з тим значна кількість наркозалежних залишається в тіні, поза увагою та допомогою медицини.

Привертає увагу поширення захворюваності на венеричні хвороби, що, як правило, спостерігається під час соціальних негараздів у суспільстві. Так, наприклад, захворюваність на сифіліс у 2002 році збільшилась у 25 разів порівняно з 1990 роком. Такі тенденції свідчать, що сучасна політика в галузі охорони здоров'я безумовно потребує перегляду [48] .

Таким чином, внаслідок вищезгаданих соціально-демографічних і, в тому числі, медико-соціальних явищ і процесів збільшилася кількість людей, що потребують соціальної допомоги. Це сім'ї з дітьми, зокрема й неповні, старі люди, інваліди, наркозалежні.

1.2 Соціальні аспекти сучасних економічних процесів в Україні

Кожна країна, регіон преребувають на певному рівні економічного розвитку, мають певний рівень добробуту. Це впливає на можливості фінансування соціальних програм.

Безумовно, суттєво на соціальну сферу в Україні вплинула економічна ситуація в країні. Негативні зміни почали спостерігатися ще 1990 року. Відсутність ефективної економічної політики спричинила:

• спад виробництва;

• зменшення продуктивності праці;

• зниження рівня зайнятості;

• зростання безробіття, зменшення попиту на робочу силу, збільшення прихованого безробіття, а також кількості працівників, які перебували в умовах вимушеної неповної зайнятості;

• знецінення заощаджень населення внаслідок гіперінфляції;

• зниження реальної заробітної плати і пенсій;

• заборгованість з виплати зарплати і пенсій.

Така ситуація в економічній сфері призвела до появи нових груп населення, яким потрібна соціальна допомога: безробітних та малозабезпечених. Бідними стали люди, котрі все життя працювали (заощадження втратили внаслідок інфляції, а пенсії мізерного розміру), навіть робота в більшості випадків не забезпечує належного доходу [49]

В умовах, коли офіційна діяльність не забезпечує достатнього для життя доходу, працівники переходять до неформальної економіки. Чисельність тих, хто сплачує податки, скорочується, а оскільки система соціального захисту спирається переважно на оподаткування фондів заробітної плати, надходження до соціальних фондів зменшуються.

Незареєстрована діяльність, як правило, відзначається високою інтенсивністю, частими порушеннями норм охорони праці й взагалі відбувається в умовах, далеких від нормальних, що позначається на стані здоров'я зайнятих. Захисні правові норми до такої діяльності практично не застосовуються, зайняті в неформальному секторі не можуть розраховувати на захист у випадку хвороби, звільнення, травми на виробництві.

Перехід людей до різних форм нерегламентованої діяльності веде до криміналізації суспільства. Результати попередніх експертних оцінок зайнятості населення України в тіньовому секторі свідчать про переважну орієнтацію на нього молоді, що є небезпечним, оскільки, на думку експертів, концентрація молоді в тіньовому секторі перешкоджає формуванню належної освітньої та професійної підготовки робочої сили, обумовлює специфічну систему цінностей. Про це яскраво свідчить статистика правопорушень в Україні.Суттєве розшарування населення, триваючий процес зубожіння призвели до значного зростання кількості злочинів, що мають економічне підґрунтя: розкрадання державного або колективного майна та злочини проти індивідуальної власності громадян: крадіжки, розбої.

Зросла кількість засуджених неповнолітніх також за рахунок збільшення майнових злочинів (крадіжки та пограбування індивідуального майна громадян, розкрадання державного та колективного майна).

Серед підлітків, які перебували на обліку в інспекціях у справах неповнолітніх, найвищими темпами зростала частка тих, які не працювали й не навчалися (з 8,2 % від загальної кількості, які перебували на обліку в 1990 році, до 27,6 % у 1996 році). І серед загального складу засуджених у 1996 р. 45 % складали особи у працездатному віці, які не працювали і не навчалися [62] .

Конструктивні зміни в економіці, що відбулись останнім часом, деякою мірою покращили показники економічної ситуації, але водночас мали негативний вплив на рівень добробуту громадян. Як от зрушення у бюджетній політиці і бюджетній дисципліні — не витрачати того, чого в бюджеті немає – боляче позначається на значній частині населення: затримки в заробітній платі, не фінансуються належним чином бюджетні підприємства та установи. На 1 січня 2002р. загальна сума заборгованості з фінансування пенсій становила 2013,3 млрд. грн., заборгованість із виплати стипендій — 98,9 млн. грн. заборгованість по виплаті окремих видів соціальної допомоги — 27,6 млн грн. На 10 січня 2000 р.заборгованість з виплати заробітної плати становила 6,5 млрд. грн., майже п'яту частину цієї суми становила невиплачена заробітна плата за 2003р. - 1261 [18] .

Зниження рівня інфляції відбулося переважно за рахунок зменшення попиту населення і підприємств, обумовленого невиплатами заробітної плати і пенсій. Закриття нерентабельних і безперспективних підприємств збільшило кількість безробітних. Число зареєстрованих незайнятих громадян, за даними Держкомстату, на 1 квітня 2000р.досягло 1,39 млн. осіб, а рівень зареєстрованого безробіття перетнув межу 4 %[22 ].

Формування засад ринкової економіки створило в Україні принципово нову соціальну та економічну ситуацію, зумовило й певні зміни в соціально-психологічній сфері, у багатьох суспільних та економічних інститутах: формах власності, механізмах розподілу доходів, забезпечення основних соціальних гарантій, соціального страхування та мотивації трудової діяльності, структурній перебудові економіки і формуванні ринкової інфраструктури.

Такі зміни не можуть відбутися раптово — необхідний певний перехідний період. Головні соціально-економічні риси такого періоду — поліморфізм власності з перевагою державної; активне, інколи й безпосереднє регулювання держави інститутами таких економічних процесів, як ціноутворення, формування заробітної плати, економічних зв'язків окремими суб'єктами у сфері виробництва і фінансів, існування різних форм соціальних гарантій. Адже жодну помічну програму не буде реалізовано, якщо вона не торкатиметься інтересів населення, не сприятиме зміцненню соціальної сфери суспільства.

Звичайно, як і раніше, діє соціально-демографічна диференціація людей за статтю та віком. Важливим соціальним критерієм є професійно-кваліфікаційний статус, належність до різних галузей господарства. Продовжує діяти розмежування людей за місцем проживання, типом населених пунктів. Зберігається вплив на соціальні та суспільно-політичні відносини різнонаближеності людей до джерел розподілу, перерозподілу ресурсів і продуктів виробництва. Освіта, стаж, місце роботи залишаються критеріями, формують поведінку людей. Водночас помітну роль відіграють такі чинники, як рівень прибутку та форма власності. Відчутнішим стає критерій поділу людей на працюючих та безробітних.

Раніше соціальна структура суспільства складалася з декількох великих груп: селян, робітників, інтелігенції, службовців та правлячої партійно-господарської еліти. Зараз все більшого значення набуває поділ суспільства за рівнем та джерелом багатства, наявністю чи відсутністю приватної власності. Саме прибуток і форма його отримання стають головним структуроутворюючим чинником українського суспільства, що свідчить про становлення в Україні ринкових відносин та первинного капіталізму. Одночасно набирають сили й негативні чинники формування нової соціальної диференціації та відповідних критеріїв її оцінки свідчить про нездорові відносини у суспільстві; надто різкий поділ на бідних та багатих; процеси збідніння та збагачення мають деформований характер.

На зміну традиційним джерелам формування багатства, таким як праця, спадщина, ощадливість, підприємливість, ініціатива, ризик прийшли кримінальна діяльність, використання державної власності, ресурсів та працівників державних установ, держпідприємств тощо. При цьому процес первинного нагромадження капіталу здійснюється вельми стрімко, протягом декількох років, а не десятків чи навіть століть, як це було у багатьох країнах світу[41].

Нова соціальна структура складається з таких соціальних груп: дуже багаті, багаті, середні, бідні та злиденні. Специфічною рисою сучасної структури є надмірно великий розрив між дуже багатими і дуже бідними. Процес усвідомлення багатими, бідними, державою нових структурних змін не встигає за бурхливим розвитком соціальної диференціації. Поряд з великою соціальною групою люмпенів постала проміжна верства між бідними та слабким середнім класом — маргінали, які становлять найбільшу групу населення України. Ще кілька років тому ці люди вважалися достатньо забезпеченими. Сьогодні їм доводиться працювати значно більше, ніж раніше, а споживати значно менше. Становище ускладнюється тим, що це активна, кваліфікована та працездатна частина українського суспільства, яка не має змоги заробляти на пристойне існування. Це найбільш критично налаштована маса людей.

За таких обставин різко зростають форми та розміри девіантної поведінки (злочинність, самогубство, наркоманія, алкоголізм, проституція тощо). Ці та багато інших форм збоченої поведінки в умовах занепаду системи соціального контролю стали загрозливими для суспільства. Не виключено, що швидкість і масштаби їх поширення незабаром переважатимуть можливості їх стримування і профілактики[41].

Водночас в українському суспільстві існують процеси та явища, які можна віднести до категорії ”соціальні захворювання”. Це передусім слабкість моральної, етичної та правової ціннісно-нормативної системи. Соціальна анемія властива періодам кризи, але розмір її поширення в поєднанні з іншими соціальними хворобами (агресивністю, егоїзмом, цинізмом та апатією) є реальною загрозою для українського суспільства. Блискавичність суспільних змін призвела до руйнування традицій, породивши відчуженість між поколіннями.

Соціальної реабілітації та соціалізації потребує не лише молодь, а й старше покоління, яке абсолютно не готове до нової поведінки в жорстких умовах ”дикого” капіталізму.

Отже, глибинна дезорганізація економічної системи спричиняє і певну дезорганізацію соціальної системи суспільства. Тому свідоме, грамотне здійснення політики державного та соціального управління вимагає визнання того що економіка — не самоціль, а лише засіб вирішення проблем соціального характеру. Водночас, як стверджує економічна соціологія і свідчить досвід людства, ігнорування людського, соціального і психологічного чинників в економіці може звести до абсурду будь-яке економічне рішення.

1.3 Особливості соціального страхуванні в країні

Усі підприємства України, працівники яких підлягають державному соціальному страхуванню, громадяни-підприємці, які використовують найману працю, зобов'язані реєструватися як страхувальники в обласних (міських), дорожніх, територіальних комітетах, інших органах галузевих профспілок, яким за рішенням органів Фонду затверджуються бюджети, у відділеннях Фонду соціального страхування з тимчасовоъ втрати працездатності. Підприємства, що не входять до профоб'єднань, або в яких діють дві і більше профспілки реєструються як страхувальники у відповідному відділенні Фонду соціального страхування з тимчасової втрати працездатності. Структурні підрозділи (філії, представництва, відділення та ін.), які є у складі підприємств та мають окремий баланс і поточні і розрахункові рахунки в установах банку, реєструються як страхувальники у відповідних профспілкових органах, органах Фонду за місцем їх розташування. [14].

Громадяни, які наймають окремих громадян за трудовими договорами, релігійні організації реєструються як страхувальники безпосередньо у відділеннях Фонду. Новостворені підприємства зобов'язані зареєструватись як страхувальники по платежах до Фонду у десятиденний термін з дня одержання свідоцтва про реєстрацію у виконавчому комітеті міської, районної в місті Ради народних депутатів. Страхувальник повинен подати за місцем реєстрації необхідні для цього відомості (див. додатки 1,2 ) .

Кожному страхувальнику після реєстрації присвоюється реєстраційний номер і вручається письмове повідомлення про розмір і строки сплати страхових внесків. (див. додатки 3,4 )

Якщо розрахунки по оплаті праці працівників районних (міських) установ, які фінансуються з державного бюджету, поводяться виконкомами районних (міських) Рад народних депутатів (централізованими бухгалтеріями), то платниками внесків, які підлягають реєстрації, є ці виконкоми. У разі відмови підприємств, а також громадян-підприємців, які використовують найману працю, від реєстрації як платників внесків до Фонду соціального страхування з тимчасової втрати працездатності, директори виконавчих дирекцій Фонду та його відділень і їхні заступники мають право припиняти їх операції за рахунками в банках. Передача страхувальника із однієї галузевої профспілки до іншої здійснюється за погодженням з виконавчою дирекцією відповідного відділення Фонду, а від одного органу Фонду до іншого,- за погодженням з Виконавчою дирекцією Фонду. При цьому орган Фонду, в обслуговування якого передається страхувальник, надсилає йому письмове повідомлення про реєстраційний номер, розмір і строки сплати страхових внесків. При умові ліквідації чи реорганізації підприємства (злиття, приєднання, поділ, виділення та ін.) та при зміні адреси підприємства його керівництво зобов'язане в десятиденний термін повідомити про це орган Фонду, в якому воно зареєстроване як страхувальник.

Відповідно до Постанови Верховної Ради України ”Про порядок введення в дію Закону України ”Про внесення змін і доповнень до Закону України ”Про пенсійне забезпечення” встановлено тариф обов'язкових внесків на державне соціальне страхування для підприємств незалежно від форм власності та господарювання, виду діяльності й галузевої належності, об'єднань громадян, громадян-підприємців, які використовують найману працю, - 37 відсотків фонду оплати праці та інших виплат, у тому числі в натуральній формі (надалі - фонду оплати праці), які підлягають обкладанню прибутковим податком з громадян (крім винагород, які виплачуються за договорами цивільно-правового характеру, а також виплат відповідно до переліку видів оплати праці та інших виплат, на які не нараховуються страхові внески, які не враховуються при визначенні середньомісячного заробітку для обчислення пенсій, що затверджується Кабінетом Міністрів України).

Для громадських організацій пенсіонерів та інвалідів, підприємств, установ і навчальних закладів, створених за рахунок коштів цих організацій для розв'язання їхніх статутних завдань, а також підприємств, де інваліди становлять більш як 50 відсотків загальної чисельності працюючих, тариф обов'язкових внесків на державне соціальне страхування встановлено у розмірі 5 відсотків фонду оплати праці [11]. Всі підприємства України, працівники яких підлягають державному соціальному страхуванню, і особи, котрі використовують найману працю, крім встановленої Кабінетом Міністрів України частини обов'язкових внесків на державне соціальне страхування, до Фонду соціального страхування України вносять:

- суми, одержані ними в установленому порядку від працівників за видані путівки на санаторно-курортне лікування, відпочинок та туризм, придбаних за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності;

- суми витрат на виплату допомоги по тимчасовій непрацездатності, спричиненої трудовими каліцтвами і професійними захворюваннями внаслідок порушень власником підприємства або уповноваженим ним органом діючих правил з охорони праці та техніки безпеки; у зв'язку з підвищеною захворюваністю з вини власника підприємства або уповноваженого ним органу, а також травмами, одержаними з провини інших організацій чи окремих осіб;

- суми пені, штрафів, не прийнятих до заліку витрат по соціальному страхуванню, та інших фінансових санкцій щодо організацій та службових осіб, передбачених чинним законодавством.

Накладені суми штрафів вносяться до каси страхувальника або на рахунок органу Фонду готівкою чи стягуються із заробітної плати винних службових осіб в установленому порядку із зарахуванням на поточний субрахунок ”Розрахунки по соціальному страхуванню”. До складу коштів Фонду входять прибутки від комерційної та господарської діяльності Фонду, інші надходження. У разі дефіциту коштів в бюджеті Фонду, правлінням Фонду вносяться відповідні пропозиції Кабінету Міністрів України [11 ].

Страхові внески на державне соціальне страхування нараховуються на фонд оплати праці та інші виплати, у тому числі в натуральній формі, які підлягають обкладанню прибутковим податком з громадян.

Внески не нараховуються на такі види виплат працюючим:

- компенсація за невикористану відпустку;

- вихідна допомога при звільненні;

- компенсаційні виплати (добові за відрядженнями і виплати замість добових);

- вартість безкоштовно наданих деяким категоріям працівників квартир, комунальних послуг, палива, проїзних квитків або сума коштів для їх відшкодування;

- вартість виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змиваючих та знешкоджуючих засобів, молока і лікувально-профілактичного харчування;

- суми відшкодування витрат та інших компенсацій у зв'язку з переведенням, прийняттям або направленням працівників на роботу в іншу місцевість;

- доплати і надбавки до заробітної плати замість добових у випадках, коли постійна робота проходить в дорозі чи має роз'їзний характер, або у зв'язку із службовими поїздками в межах обслуговуваних дільниць;

- заробітна плата за дні роботи без винагороди за працю (суботники, недільники тощо), яка перераховується до відповідного бюджету або на благодійні цілі;

- суми відшкодування шкоди, заподіяної працівникові каліцтвом або іншим ушкодженням здоров'я, пов'язаним з виконанням ним своїх трудових обов'язків;

- стипендії, що виплачуються підприємствами слухачам підготовчих відділень, студентам, аспірантам, направленим на навчання з відривом від виробництва;

- допомога, яка виплачується за рахунок підприємства молодим спеціалістам під час відпустки після закінчення вищого або середнього спеціального навчального закладу;

- винагороди, що виплачуються громадянам підприємствами за виконання робіт за угодами цивільно-правового характеру;

- дивіденди за акціями;

- неоподаткована сума матеріальної допомоги;

- виплати, які проводяться з коштів Фонду соціального страхування з тимчасової втрати працездатності і Пенсійного фонду України (крім коштів, направлених на оплату праці);

- компенсаційні виплати, які виплачуються громадянам відповідно до Закону України від 1 липня 1992 року N 2532-12 ”Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи”, крім сум підвищеної (диференційної) оплати праці працівників на територіях радіоактивного забруднення, оплати додаткової відпустки, виплати різниці між заробітками при переведенні на нижчеоплачувану роботу, видатків по збереженню середньої заробітної плати за час вимушеного простою, що проводяться відповідно до зазначеного Закону України;

- допомога сім'ям з дітьми, що виплачується з державного та місцевих бюджетів відповідно до Закону України ”Про державну допомогу сім'ям з дітьми” N 2811-12;[5]

- суми добровільних пожертвувань юридичних і фізичних осіб, у тому числі нерезидентів, громадянам, а також фондам, установам, закладам, громадським і релігійним організаціям, метою діяльності яких не є одержання прибутку та доходи яких формуються виключно з добровільних пожертвувань і членських внесків та (або) бюджетних асигнувань, для здійснення передбаченої їх статутними документами екологічної, оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності.

Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ”Про адвокатуру” мають свідоцтво на право заняття адвокатською діяльністю, та їх помічників. Вказані громадяни та адвокати мають право на всі види забезпечення по державному соціальному страхуванню, згідно Положенню про Фонд соціального страхування з тимчасової втрати працездатності, встановлені для робітників, службовців і членів кооперативів, за умови сплати страхових внесків до Фонду соціального страхування з тимчасової втрати працездатності.

Громадяни, які займаються підприємницькою діяльністю, та адвокати, які виявили бажання на одержання забезпечення по державному соціальному страхуванню, звертаються до профспілкових органів чи органів Фонду соціального страхування з тимчоасової втрати працездатності за місцем проживання і заповнюють заяву за встановленою формою після чого вони реєструються як страхувальники.

Відповідний орган Фонду соціального страхування з тимчасової втрати працездатності присвоює кожному застрахованому реєстраційний номер і вручає йому Повідомлення про розмір страхового тарифу і строки сплати страхових внесків .

Страхові внески до Фонду соціального страхування з тимчасової втрати прапрацездатності сплачуються громадянами, які займаються підприємницькою діяльністю, та адвокатами з їх доходів за тарифами, що установлюються Кабінетом Міністрів України. Розмір доходу визначається в порядку, передбаченому чинним законодавством. Громадяни, які займаються підприємницькою діяльністю на основі патенту, сплачують внески з тієї суми доходу, з якої визначається плата за патент.

Громадяни, які займаються підприємницькою та адвокатською діяльністю, зареєстровані як страхувальники у органі Фонду, подають до 20 лютого по місцю реєстрації копію звіту, що представляється податковій інспекції, про фактичні доходи за рік.

Страхові внески сплачуються в такому порядку:

- платники, які мають постійно обчислювальний доход, сплачують страхові внески щомісяця згідно з Інструкції про порядок нарахування, сплати, витрат та обліку коштів Фонду соціального страхування з тимчасової втрати працездатності, погодженої з Міністерством фінансів і Національним банком України і затвердженої постановою правління Фонду соціального страхування України;

- платники, доход яких повністю може бути обчислений лише по результатах роботи за рік, сплачують страхові внески в кожному кварталі в розмірі 25 процентів річної суми внесків, нарахованої за очікуваним доходом поточного року. Після закінчення року або припинення підприємницької діяльності громадянами річна сума внесків на соціальне страхування нараховується за фактично одержаним доходом. Різниця між сумою, перерахованою платником протягом року, і сумою, яка повинна надійти до Фонду соціального страхування з обчисленого доходу за рік, повинна бути внесена або повернена не пізніше 20 березня, а після припинення підприємницької діяльності - в 15-денний строк.

Страхові внески до Фонду соціального страхування з тимчасової втрати працездатності вносяться (перераховуються) на відповідний рахунок Фонду.

Внески сплачуються в такі строки:

- платники, які мають постійно обчислюваний доход, сплачують страхові внески щомісяця не пізніше 5 числа місяця, наступного за минулим місяцем;

- платники, доход яких обчислюється по результатах роботи за рік, сплачують страхові внески до 20 лютого, до 20 квітня, до 20 липня і до 20 жовтня.

З припиненням підприємницької чи адвокатської діяльності сплата внесків припиняється з 1 числа місяця, наступного за місяцем подання заяви. Громадянам, які припинили підприємницьку чи адвокатську діяльність чи змінили місце проживання, профспілкові органи чи органи Фонду соціального страхування з тимчасової втрати працездатності видають довідку про сплату внесків, яка є підставою для включення періоду сплати внесків в трудовий стаж для призначення допомоги .

Виплата всіх видів забезпечення по державному соціальному страхуванню вказаним громадянам здійснюється органом, в якому громадяни зареєстровані як страхувальники. Підставою для виплат є відповідно оформлені для цього документи. Порядок обчислення допомоги та інших видів забезпечення по соціальному страхуванню та їхні розміри встановлюються відповідно до чинного законодавства.Контроль за своєчасним і повним надходженням страхових внесків та правильністю витрачання коштів соціального страхування Фонду здійснюють органи, органи Фонду соціального страхування з тимчасової втрати працездатності. Усі спори між страхувальником і органом Фонду з питань соціального страхування відповідно до цього порядку вирішуються в судовому порядку. Цей Порядок погоджено з Міністерством фінансів України та правлінням Національного банка України.

1.4 Соціальна політика і реформа оплати праці в Україні

Заробітна плата, доходи громадян є концентрованим вираженням ефективності економіки і соціальної політики держави та спроможності профспілок і суспільства в цілому захищати одне з основоположних прав людини — право на гідне життя та вільний розвиток.

У цьому контексті розглянемо, що відбувалося у сфері оплати праці в Україні за роки незалежності та окреслимо можливу перспективу на майбутнє.

Перший етап реформування оплати праці розпочався в 1991 р., коли з прийняттям Закону “Про підприємства в Україні” суб'єкти господарювання набули право самостійно встановлювати фонд оплати праці, форми, системи і розміри заробітної плати. Тоді ж законом був встановлений досить високий соціальний стандарт для визначення гарантії мінімальної заробітної плати — мінімальний споживчий бюджет. У 1992 році було прийнято Декрет Кабінету Міністрів України “Про оплату праці”, а у 1995 — однойменний Закон України, який розроблено за участю профспілок та в своїй основі базується на визнанні міжнародних трудових норм. У сукупності із законом "Про колективні договори і угоди" (1993 р.) створено механізм державно-договірного регулювання заробітної плати, притаманний багатьом країнам з ринковою економікою[10].

Однак незважаючи на достатньо прогресивну законодавчо-правову базу, реформи заробітної плати згідно з задекларованими цілями не відбулося. У грудні 1992 р. Декретом Кабінету Міністрів України було зупинено дію Закону “Про мінімальний споживчий бюджет”. Наступні два роки державою не встановлювався будь-який державний стандарт гарантії оплати праці і лише під тиском профспілок у жовтні 1994 р. прийнято Закон України "Про межу малозабезпеченості", як соціальний стандарт для визначення розміру заробітної плати на період кризового стану економіки. Зазначимо, що співвідношення натуральної та вартісної величини межі малозабезпеченості і мінімального споживчого бюджету становило приблизно як 0,5:1,0 та те, що визначалася вона виключно для осіб непрацездатного віку. Однак навіть при такому заниженому соціальному стандарті парламент жодного разу не встановив мінімальну заробітну плату на рівні межі малозабезпеченості чи вище (див.табл.1.6).

Як результат такої хибної соціальної політики, в 1991-1999 рр. рівень реальної заробітної плати знизився у 3,8 рази, тоді як ВВП у 2,3 рази, продуктивності праці — в 1,3 рази, що свідчило про неадекватність втрат економіки і людини праці й посилення її.

Розміри та співвідношення мінімальної заробітної плати і державного стандарту оплати праці.

Таблиця 1.6

| № п/п | Назва | Мінімальний споживчий бюджет (МСБ) | Межа малозабезпеченості (ММЗ) | Прожитко іий мін мум (ПМ) | |||||||||||

| 1991 | 1992 | 1995 | 1966 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |||

| 1 | Мінімальна заробітна плата,грн | 185 | - | 60 | 15 | 15 | 45 | 74 |

90/ 118 |

118 |

140/ 165 |

185/ 205 |

205/ 237 |

262290 310432 |

|

| Мінімальний споживчий бюджет грн. | 60 | 90/ | 140/ | 185/ | 205/ | ||||||||||

| 1. | - |

тис. 15 |

15 | 45 | 74 | 118 | 118 | 165 | 205 | 237 | |||||

| 2 | 256 | - | - | - | - | - | - | - | - | - | - | ||||

| Межа малозабезпеченості,грн | - | - | 4800 | 68,1 | 70,9 | 73,7 | 90,7/118,3 | - | - | - | - | - | - | ||

| споживчий | 256 | ||||||||||||||

| бюджет, крб. | |||||||||||||||

| Прожитковий мінімум,грн | 287,6 | 331,05 | 365,0 | 365,0 | 386,7 | 453,0 | |||||||||

Розміри та співвідношення мінімальної заробітної плати і державного стандарту оплати праці експлуатації. У 2000 році заробітна плата за своєю купівельною спроможністю становила лише одну третину від рівня 1990 року, а в сукупних доходах населення знизилася за цей період з 70,7% до 47,6%. Тобто вона фактично втратила свої основні функції — відтворюючу і стимулюючу[10].

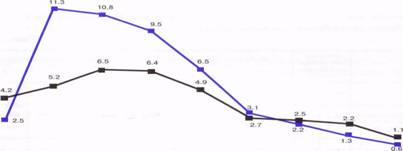

Починаючи з 1995 р. з'явився ще один фактор соціальної напруги — затримка виплати заробітної плати працівникам. У серпні 1999 р. загальна заборгованість по країні досягла свого пікового значення — 10,8 млрд.грн. й охопила понад 75% сукупної робочої сили (див.рис.1). Частка заборгованості із заробітної плати у ВВП країни перевищила 5% (див.таблиц1,7).

![]()

12

0

0

8

6

4

2

![]() 1999 1998 1999 2000 2001 2002

2003 2004 2005

1999 1998 1999 2000 2001 2002

2003 2004 2005

—— Заборованість із зарплати, млрд. грн. (на початок року).

— — Кількість працівників, яким не виплачено заробітну плату, млн. чол.

Рисунок 1. Динаміка заборгованості із заробітної плати та кількості працівників, яким вона не виплачувалась в 1997-2004 рр.

Часткова заборгованість із заробітної плати у ВВП країни

Таблиця 1.7

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | |

| ВВП, млрд. грн. | 93,3 | 102,5 | 130,4 | 170,0 | 204,2 | 225,8 | 267,3 | 345,9 |

| Заборгованість із з/п, % до ВВП | 5,14 | 5,53 | 4,91 | 2,9 | 1,3 | 1,13 | 0,83 | 2,3 |

Причини такого масштабного знецінення робочої сили тоді пояснювалися глибокою економічною кризою та гіперінфляцією" в період 1991-1997 років. Цей перший період реформування оплати праці можемо охарактеризувати як період невиправданих очікувань, ілюзій та глибоких розчарувань.

Другий етап реформування оплати праці ми пов'язуємо з стабілізацією економіки наприкінці 90-х років минулого століття та її виходом на траєкторію стійкого економічного зростання з 2000-го року. Знову постало питання про продовження реформування оплати праці в країні в нових умовах. За участю науковців, фахівців, профспілок і роботодавців у 2000 році була розроблена і Указом Президента України схвалена Концепція дальшого реформування оплати праці в Україні. Йшлося насамперед про здійснення переходу від визначення заробітної плати як частки доходу підприємства до заробітної плати як ціни робочої сили, що формується на ринку праці і є зовнішнім фактором для підприємства; відновлення частки оплати праці у ВВП до 55% — рівня 1990 року; поетапного наближення державної гарантії мінімальної заробітної плати до рівня прожиткового мінімуму як нового соціального стандарту, введеного у 2000 р. на заміну межі малозабезпеченості, що застосовувалась з 1995 року, й загалом суттєвого підвищення рівня трудових доходів.

Не вдаючись в детальний аналіз зробленого, зазначимо лише, що більшість із задекларованих в Концепції положень досі не реалізовано, а соціальне становище найманих працівників мало в чому змінилося — майже кожний п'ятий з них є бідним, а частка населення із середньодушовими доходами, нижчими від прожиткового мінімуму, перевищує 70%. Водночас продовжує спостерігатись стійка прогресуюча поляризація доходів населення. Поряд з ганебною масовою бідністю кількість осіб — мільйонерів та розміри їх капіталів щорічно подвожуються, у 2004 р. в Україні вперше з'явилися мільярдери. За даними американського фінансового журналу Forbes на початку 2005 року їх було троє: Р.Ахметов, В.Пінчук, С.Тарута (“Инвестгазета” №11 від 15.03.2005р.)

Як було зазначено у виступі заступника директора НДІ праці і зайнятості населення Міністерства праці і соціальної політики М.С.Шаповала на засіданні Круглого столу на тему “Реформа заробітної плати в Україні — стрибок через соціальну прірву”, що відбувся в Києві 27 січня 2005 р. за підтримки Фонду Євразія та Українського Центру економічних і політичних досліджень імені О.Разумкова, причини такого становища не економічні, а політичні[10].

Ми поділяємо думку, що фактичне заниження ціни праці на цьому етапі реформ не мало об'єктивного економічного підгрунтя, а є наслідком слабкої соціальної політики, відсутності системних заходів щодо формування соціально-орієнтованої ринкової економіки та розбудови соціальної держави, до чого зобов'язує Конституція України з 1996 року.

Розподільчі процеси валової доданої вартості на “працю” і “капітал”, поглиблення майнового розшарування і поляризації доходів населення свідчать скоріш про те, що в Україні мало місце становлення моделі олігархічного капіталізму, де первісне накопичення капіталу відбувається переважно за рахунок корумпованого привласнення державної власності, поширення тіньової економіки та примусового відчуження частки необхідного продукту у найманих працівників. На це вказує, зокрема, існуюча впродовж останніх 10 років заборгованість із заробітної плати ( див. рис.1) та практично незмінні масштаби бідності в країні (табл.1,8) Навіть в умовах стійкого економічного зростання в період 2000-2004 рр. встановлений державою рівень мінімальної заробітної плати жодного разу не перевищив межі бідності і становив лише 0,4-0,6 величини прожиткового мінімуму.

Динаміка показників бідності

Таблиця 1.8

| Рік | Межа бідності (грн.) | Рівень бідності | Глибина бідності |

| 1999 | 126 | 27,8 | 23,3 |

| 2000 | 156 | 26,4 | 23,8 |

| 2001 | 175 | 27,2 | 25,0 |

| 2002 | 192 | 27,2 | 23,9 |

| 2003 | 220 | 26,6 | 22,9 |

| 2004 | 259 | 28,1 | 25,5 |

Зростання влади з бізнесом значно ослабило позиції третьої сторони соціального діалогу — профспілок як захисників трудящих. Такі їх законодавчі ініціативи як визначення заробітної плати першочерговим платежем для роботодавця, у тому числі у разі банкрутства підприємства; посилення економічної відповідальності бізнесу за затримку виплати заробітної плати; встановлення гарантії мінімальної заробітної плати на рівні прожиткового мінімуму не знайшли підтримки у влади. А від встановлення єдиної 13-ти процентної ставки оподаткування доходів виграли в основному високодохідні категорії громадян. Водночас втрати бюджету від зниження ставки цього податку становили у 2004 році на рівні 1 — 1,5% від ВВП, надходження скоротились у 16 регіонах країни, що теж негативно вплинуло на реалізацію соціальних програм[10].

Порівняння фактичних значень показників, що застосовуються для виміру соціальної безпеки у світовій практиці та в Україні вказують на те, що соціальна захищеність особи в нашій країні в цей період знаходилась на гранично критичному рівні (див.табл.1.9).

Таблиця1.9

| Показник | Гранично-критичне значення у світовій практиці | Величина показника в Україні | Можливі соціально-політичні та економічні наслідки |

| Співвідношення доходів 10% найба-гатших і 10% найбідніших громадян | 10:1 | 13:1 | Антагонізація соціальної структури. Суспільна дестабілізація |

| Співвідношення максимального і мінімального розмірів пенсій у солідарній системі пенсійного забезпечення | 5:1 | 31:1 | Соціальна неріність. Посилення протестних дій громадян |

| Частка населення, яке живе за межею бідності | 10% | 26,7% | Люмпенізація населення |

| Ставка оплати праці за одну робочу годину | 3 амер. дол. | 20 амер. центів | Декваліфікація і пауперизація робочої сили |

Таким чином, другий етап реформування заробітної плати ми визначаємо як період втрачених можливостей покращити соціальне становище працівників.

Про реальну ситуацію у цій сфері свідчать також дані соціологічного опитування громадян, проведеного Центром О.Разумкова на початку 2005 року (див.табл.1.10).

Третій етап. Зміна влади наприкінці 2004 року, що пов'язана з виборами Президента України та задекларовані нею цілі суспільно-політичного, економічного та соціального розвитку створюють передумови для відновлення переговорного процесу профспілок з Урядом і об'єднаннями роботодавців щодо проведення ефективної реформи заробітної плати на нових засадах, а саме визнання гідної праці та її справедливої оплати, на чому постійно акцентує увагу Міжнародна організація праці.

Зарплата в системі життєвих пріоритетів громадян України

Таблиця 1.10

| № п/п | Запитання | Значення | Оцінка респондентів % |

| 1 | У чому полягають причини безробіття? | Низький рівень заробітної плати | 76,9 |

| 2 | Якою на сьогоднішній день має бути мінімальна заробітна плата? | від 350 грн. в діапазоні 500-799 грн. середнє значення — 714грн. |

100 52,6 |

| 3 | Що особисто для Вас важливо в роботі? | висока оплата праці | 82,1 |

| 4 | Скільки грошей (в розрахунку на одну особу щомісячно) необхідно сім'ї, щоб жити нормально? | від 400 грн. в діапазоні 1000-2000грн. середнє значення — 1718 грн. |

100 57,5 |

| 5 | Наскільки Ви задоволені своєю заробітною платою? |

Задоволений не задоволений |

12,2 57,8 |

| 6 | Працівникам яких галузей необхідно в першу чергу підвищити заробітну плату? |

охорони здоров'я освіти сільського господарства науки вугільної промисловості |

63,6 63,6 47,0 21,7 10,4 |

| 7 | Що ви будете робити в першу чергу, якщо ваша зарплата не може задовольняти потреби сім'ї? |

шукати додаткову роботу шукати іншу роботу знизити потреби вимагати від керівництва підвищення зарплати |

31,4 21,5 16,4 8,6 |

| 8 | Коли була вища купівельна спроможність заробітної плати (серед тих, хто працював за СРСР і працює зараз)? |

зарплати за радянських часів зарплати, яку отримую зараз |

72,4 12,1 |

| 9 | Які почуття у вас виникають, коли ви отримуєте заробітну плату? |

почуття задоволення, сором, приниження жодних почуттів не виникає |

19,7 16,0 27,1 |

| 10 | Чи відкладаєте ви із заробітної плати певні суми на "чорний день" |

відкладаю ні, не відкладаю |

28,9 68,4 |

| 11 | Якщо ви втратите роботу, на який час вам вистачить ваших заощаджень? |

на рік або більше менше ніж на півроку на 1 місяць не маю заощаджень |

1,9 11,7 22,5 50,3 |

| 12 | Чи багато людей в Україні отримують тіньову зарплату "в конвертах? | багато хто | 55,0 |

Прагнення України до євроінтеграції зобов'язує до запровадження європейських соціальних цінностей в країні, в тому числі щодо оцінки праці. Зокрема, Європейська соціальна хартія, стаття 4 “Право на справедливу винагороду за працю” визначає право працівників на таку винагороду, яка забезпечує їм і їхнім сім'ям достатній життєвий рівень. За визначенням експертів Євросоюзу мінімальна зарплата має становити 2-2,5 прожиткових мінімумів і при цьому вона в більшості країн світу складає 35 — 40% від середньої. Фактично за даними Світового банку відношення мінімальної заробітної плати до прожиткового мінімуму у Великобританії складає 6,4:1, Франції — 4,7:1, Латвії, Естонії, Польщі — 1,5:1, Україні (станом на 01.01.05р.) — 0,57:1).

Таким чином, гідна середня заробітна плата за європейськими стандартами має становити не менше 5-6 прожиткових мінімумів (5-6:1). В Україні на 01.02.05 р. це співвідношення склало 1,5:1.

З огляду на зазначене, в Україні потрібна нова ідеологія реформування оплати праці. В її основу має бути покладено перехід від визначення ціни праці як вартості засобів на особисте споживання працівника до визначення реальної ціни робочої сили як вартості засобів необхідних для розширеного (повного) відтворення працюючої людини і членів її сім'ї.

Концептуальний варіант такої реформи повинен передбачати здійснення ряду послідовних, тісно пов'язаних з іншими складовими реформування економіки заходів, і зокрема, інвестиційної, податкової, фінансово-кредитної та бюджетної політики, а також змін в системі соціального страхування, соціального забезпечення та соціальних допомог.

В першу чергу, потрібно на законодавчому рівні встановити право кожної працюючої людини на справедливу і задовільну винагороду за працю, яка б забезпечувала гідне існування для неї та її сім'ї. Це право проголошено у Загальній декларації прав людини (пункт 3 ст.23), Міжнародному пакті про економічні, соціальні і культурні права (ст.7), Європейській соціальній хартії (ст.4), проте законодавство України орієнтовано на забезпечення права на винагороду за працю тільки самого працівника і не враховує сімейну складову[10].

Так, в Конституції України (стаття 43) право кожного на заробітну плату визначено не нижче рівня встановленого законом. В такий спосіб держава з року в рік законодавче встановлює гарантію мінімального рівня оплати праці при затвердженні Державного бюджету, проте ще жодного разу він не досягав навіть державного соціального стандарту, яким в різні часи були мінімальний споживчий бюджет (1991-1992 рр.), межа малозабезпеченості (1995-1999 рр.) та прожитковий мінімум (з 2000 р. по теперішній час). Зазначимо, що згідно із Законом України “Про державні соціальні стандарти та державні соціальні гарантії ” від 5.10.2000 №2017-111 це повинно робитися, починаючи з дати прийняття цього Закону.

Першим практичним кроком на шляху реформування оплати праці повинно стати встановлення Верховною Радою України у 2005 році мінімальної заробітної плати на рівні законодавчо визначеного державного стандарту —прожиткового мінімуму для працездатної особи в розмірі 453 грн. на місяць. Якраз один з Указів кандидата в Президенти України В.А.Ющенка, які визначали програму його першочергових дій “Десять кроків назустріч людям” це передбачає і тому Уряд матиме політичну і суспільну підтримку.

До такої дії об'єктивно підштовхує й нинішня ситуація, коли мінімальна пенсія вже законодавче встановлена і виплачується пенсіонерам на рівні прожиткового мінімуму, тоді як для працюючої людини державна соціальна гарантія оплати праці є майже вдвічі меншою.

Рішення Уряду щодо підвищення розміру мінімальної заробітної плати з 1 березня 2005 року до 332 грн., тобто до рівня мінімального пенсійного забезпечення громадян, може розглядатись лише як етапність роботи, яку необхідно завершити протягом цього року.

У цей же період потрібно ратифікувати Україною Конвенцію МОП № 131 “Про встановлення мінімальної заробітної плати з урахуванням країн, що розвиваються”.

Другим важливим кроком по наближенню стандартів оплати праці в Україні до європейських має стати визначення прожиткового мінімуму на новій методологічній основі.