Дипломная работа: Особенности внешнеэкономической деятельности российских предприятий на примере ООО "Портал"

Дипломная работа: Особенности внешнеэкономической деятельности российских предприятий на примере ООО "Портал"

Введение

Внешнеэкономическая деятельность предприятий представляет собой сферу хозяйственной деятельности, связанную с международной производственной и научно-технической кооперацией, экспортом и импортом продукции, выходом предприятия на внешний рынок.

Внешнеэкономическую деятельность вправе осуществлять объединения, предприятия и организации промышленности, сельского хозяйства, перерабатывающих отраслей агропромышленного комплекса, транспорта, связи, строительства, учебные учреждения, туристическо-экскурсионные организации, коммерческие структуры, торгово-посреднические организации и т.д.

Одной из важнейших сфер деятельности российских предприятий на современном этапе является именно внешнеэкономическая.

До падения административно-командной системы экономика государства представляла собой замкнутый механизм. Долгие годы органами власти проводилась политика автаркии, являвшаяся тормозом экономического и технического прогресса. При такой политике отечественные предприятия не нуждались в выходе на внешние рынки, и развитие внешнеэкономической деятельности не представляло для них интереса. После падения «железного занавеса» у предприятий появились возможности использования преимуществ внешнеэкономических связей, а также вхождения в мировой процесс интеграции и кооперации производства. Отечественные предприятия стали проявлять активность во внешнеэкономической деятельности.

В результате этого возникла объективная необходимость в изучении внешнеэкономической деятельности. Ведь для наиболее эффективного ее осуществления очень важно обладать достаточными теоретическими и практическими знаниями в этой области, которых, к сожалению, не имеется у многих руководителей на российских предприятиях.

Внешнеэкономическая деятельность начала активно изучаться только в конце 80-х начале 90-х годов, когда плановая экономика изжила себя и разрушился «железный занавес». До этого времени она не представляла интереса для изучения, так как отечественные предприятия осуществляли свою деятельность только в масштабах нашей страны и не нуждались в выходе на внешние рынки. Сейчас ситуация коренным образом изменилась.

На сегодняшний день в структуре внешнеэкономической деятельности Российской Федерации, как и во всей экономике страны, происходят глубокие изменения.

Если раньше внешнеэкономическая деятельность, а значит и импорт товаров и услуг, была монопольной сферой деятельности государства, то сегодня ситуация изменилась: Российская Федерация пошла по пути либерализации внешней торговли, открыв свободный доступ к участию в ней предприятий, организаций и других хозяйствующих субъектов.

Именно это и происходит во внешнеэкономических отношениях на современном этапе, а именно:

· расширение прав отраслевых министерств и ведомств предприятий, объединений, организаций по выходу на внешний рынок;

· расширение числа участников внешнеэкономической деятельности;

· формирование стабильной нормативной базы внешнеэкономической деятельности.

Российские предприятия и фирмы в настоящее время имеют возможность самостоятельно осуществлять внешнеэкономические операции и несут ответственность за организацию и управление своей внешнеэкономической деятельностью. Организуя ее, они обязаны четко определять, какие служебные подразделения выполняют те или иные функции по осуществлению внешнеэкономических операций и каким образом координируется их внешнеэкономическая работа. Управление внешнеэкономической деятельностью на уровне фирмы предполагает решение таких важнейших задач, как разработка стратегических направлений внешнеэкономической политики и поведения фирмы на зарубежных рынках, составление планов внешней торговли и формирование оптимальной структуры органов управления внешнеэкономической деятельностью, ее координация с другими видами работы фирмы, учет и контроль эффективности операций на внешних рынках, информационное обеспечение решений в области экономических отношений с иностранными партнерами.

Развитие внешнеэкономической деятельности дает предприятию новые возможности, такие как использование преимуществ международной кооперации производства и свобода в принятии решений для осуществления своих производственных задач. Для российских предприятий это такие задачи, как:

· свободный выбор производственных ресурсов с опорой на возможности мирового рынка;

· свобода выбора направлений и форм реализации произведенной продукции с максимальной прибыльностью;

· свобода выбора производственного партнера по кооперации, в наибольшей степени отвечающего экономическим интересам предприятия;

· свобода выбора путей и возможностей повышения технического уровня производства и конкурентоспособности производимой продукции, укрепления экспортного потенциала;

· включаясь в международную кооперацию производства, предприятие становится участником международного воспроизводственного процесса как единого целого, отдельные элементы которого взаимосвязаны и взаимозависимы. Это создает основу для экономической стабильности отдельных его звеньев.

В связи с этим, тема данного исследования представляется весьма актуальной и нуждающейся в изучении.

Цель дипломной работы – выявить особенности и проблемы организации и управления внешнеэкономической деятельностью ООО «Портал», определить результативность внешнеэкономической деятельности предприятия и разработать меры по повышению эффективности в современных экономических условиях.

Объектом исследования является внешнеэкономическая деятельность ООО «Портал».

Предметом исследования является оценка эффективности осуществления внешнеэкономических операций работниками ООО «Портал».

В работе активно использовались методы маркетингового исследования, а также специфические приемы и методы экономического анализа.

На основе анализа производственно-хозяйственной деятельности компании был разработан комплекс мероприятий по совершенствованию организации импортных операций на ООО «Портал». Результатом их внедрения станет более эффективная работа, расширение сферы деятельности предприятия на внешних рынках. В свою очередь, это позволит улучшить конкурентоспособность продукции, а значит, будет способствовать увеличению эффективности внешнеэкономической деятельности ООО «Портал».

В процессе выполнения работы мною были использованы различный различные библиографические источники: нормативные акты, научная и учебная литература, сетевые источники, внутрифирменные документы ООО «Портал».

В первой главе была рассмотрена внешнеэкономическая деятельность российских и зарубежный предприятий. Изучены особенности включения национальных экономик в мировой рынок на примере развитых стран и Китайской Народной Республики. Так же озвучены тенденции и проблемы развития экономик российских предприятий и пути их решения.

Вторая глава была посвящена анализу внешнеэкономической деятельности на предприятии ООО «Портал». Изучена производственно-хозяйственная деятельность, организация ВЭД и проведена оценка финансового состояния предприятия.

И, наконец в третьей главе описываются основные направления совершенствования ВЭД на предприятии, а именно улучшение внешнеэкономической политики и обновление структуры управления внешнеэкономическими связями.

1. Становление и развитие внешнеэкономической деятельности предприятий: зарубежный опыт и российская практика

внешнеэкономический мировой рынок предприятие

1.1 Внешнеэкономическая деятельность предприятий в развитых странах

Подсистема развитых капиталистических стран занимает господствующее положение в мировом хозяйстве. К ним относятся 28 государств, входящих в ОЭСР. Все они, за исключением Японии и Южной Кореи, являются европейскими или производными от Западной Европы. Их отличают единый в социально-экономическом плане воспроизводственный процесс в рамках национальных хозяйств, интенсивный тип развития экономики, высокий уровень развития производительных сил. В странах этой подсистемы проживает 15,6% населения мира, но она сосредоточивает подавляющую часть экономического и научно-технического потенциала мира.

Механизм западного прогресса обеспечил улучшение качества жизни в этой подсистеме, но породил противоречия и конфликты в мировом хозяйстве.[1]

Экономический рост Промышленно развитых стран в последнюю четверть истекшего века характеризовался снижающимися темпами. С 1970 по 2008 гг. общий объем производства увеличился более чем в 2 раза, но это почти в 1,5 раза ниже показателей двух предшествующих десятилетий.

Несмотря на ускорение технического прогресса, расширение объема НИОКР, информатизации производства показатели отдачи основных факторов производства с 60-х годов замедлились. Производительность труда росла, но медленнее, чем после 40-х годов, начав улучшаться только в отдельных странах в 90-е годы. Рост капиталоотдачи также снизился.

Неоднозначно изменялось положение промышленно развитых стран в мировом производстве. Подсчет ВВП в текущих ценах показывал снижение их доли в мировом производстве в 70-е годы и возрастание в 80–90-е (1960 г. – 67,8% ВМП, 1980 г. – 68, 1990 г. – 72,3, 1998 г. – 78,0% ВМП). Изменение доли этой подсистемы мирового хозяйства показывает не только региональные сдвиги в мировом производстве, оно отражает резкое повышение цен на сырьевые товары в 70-е годы, продвижение развивающихся стран на пути индустриализации, резкое уменьшение доли восточно-европейских стран.

Двигателем экономического роста индустриальных стран Запада выступала сфера услуг, в которой они доминируют, особенно в деловых услугах. Развитые страны удерживают свои позиции в выпуске обработанных товаров, упрочив их в производстве средств производства.

В некоторых отраслях производства средств производства и промежуточных товаров, таких, как продукция черной металлургии, общего машиностроения, металлообработки, бытовой электронной техники, микрокомпьютеров, судостроения, произошло сокращение относительной конкурентоспособности. Большинство этих производств относится к категории среднего технологического уровня, которые все шире развиваются в новых индустриализующихся странах. Прирост в этих отраслях, по-видимому, и впредь будет медленным, что приведет к дальнейшему уменьшению доли развитых стран.

Несмотря на изменение сравнительных преимуществ, промышленно развитые страны удерживают достаточно сильные позиции в производстве продукции легкой и пищевой промышленности. На их долю приходится свыше 60% мирового выпуска (69% – 1965 г., 65% – 2008 г.,). Отдельные страны, например Италия, даже упрочили свои позиции в производстве изделий легкой и пищевой промышленности.

Данные показывают, что во многих отраслях обрабатывающей промышленности компании западных стран удерживают свои лидирующие и доминирующие позиции в мировом производстве. При этом в 90-е годы их доля возросла не только по целому ряду высокотехнологичных, но и традиционных товаров. Общая тенденция в изменении их положения в мировом производстве заключается в том, что они постепенно сокращают выпуск традиционных товаров, сосредоточивая основные усилия на новейших и модифицированных товарах. Позиции рассматриваемой подсистемы в производстве высокотехнологичных товаров – результат их доминирования в научно-технической сфере.

Развитие внешнеэкономических связей приводит к усилению взаимозависимости стран и подсистем, открытости их хозяйства.

Открытость экономики. Отношение внешнеторгового оборота (экспорт + импорт) к ВВП значительно возросло в 90-е годы. 1/4 часть совокупного ВВП этой подсистемы мирового хозяйства реализуется за рубежом и примерно такая же часть ВВП обеспечивается за счет импорта. Сегодня более половины компаний производят и реализуют свою продукцию за пределами страны происхождения, примерно половина сырья и промежуточных продуктов приобретается по импорту или производится за границей их дочерними компаниями[2].

Наибольшая степень открытости характерна для малых стран, в которых развитие производительных сил, факторов производства уже давно вышло за рамки внутренних рынков. В них доля экспорта, импорта превышает половину их валового продукта. Следует отметить, что у ряда стран, прежде всего бывших метрополий колониальных империй, этот показатель в начале века был выше, чем в начале 90-х годов. В Британии он составлял порядка 45%, в Японии – 30%, во Франции – 35% ВВП. Следовательно, только во второй половине 90-х годов открытость экономики ведущих западных стран превысила уровень начала XX в., что было достигнуто экономическими методами.

Развитие современных международных экономических отношений, рост открытости экономик определяются воздействием противоречивых тенденций. С одной стороны, усиливается интернационализация, мировизация хозяйственной жизни, а с другой – стремление отдельных государств занять более выгодные мирохозяйственные позиции.

Движение капитала. Международное движение капитала занимает центральное место в сегменте внешнеэкономических связей. Оно определяет развитие других форм этих связей.

Индустриальные страны выступают основными субъектами и объектами приложения предпринимательского и ссудного капитала. Примерно 90% ссудного капитала международных рынков размещается внутри стран.

Положение промышленно развитых стран в движении финансовых средств между подсистемами мирового хозяйства изменилось. В 90-е годы они стали нетто-экспортерами капитала в размере 160 млрд. долл. в год, в 80-е годы выступали нетто-импортерами финансовых средств – порядка 15 млрд. долл. в год. Основными объектами притяжения капитала выступают США, а также Британия. Япония длительное время является чистым кредитором. На взаимные потоки капитала между США Японией (порядка 80 млрд. долл. в год) приходится примерно треть чистых мировых потоков капитала. Между тем до 80-х годов Япония была нетто-импортером капитала, а США – до конца 70-х годов чистым экспортером.

Движение предпринимательского капитала. Наиболее крупные потоки капитала перемещаются в форме прямых и портфельных инвестиций, которые стали важным фактором экономического развития. Об этом свидетельствуют значительное превышение темпов роста прямых иностранных капиталовложений над темпами внешней торговли и совокупного ВВП (в 90-е годы – в 2,5 и 1,7 раза), активизация деятельности практически всех стран по привлечению иностранных инвестиций и глобализация стратегий международных компаний. Прямые иностранные капиталовложения являются не только самостоятельным фактором экономического развития, но и в значительной мере влияют на динамику и структуру торговли, передачу технологии и потоки финансовых средств.

Роль иностранных прямых инвестиций резко возросла в движении капитала между развитой и другими подсистемами. На их долю приходится 52% чистого потока капитала, на портфельные инвестиции – 33%. Увеличение значения межсистемных потоков прямых капиталовложений произошло в связи с приватизацией государственной собственности в развивающихся странах и в странах с переходной экономикой и установлением контроля над целым рядом этих предприятий компаниями западных стран. Но основная масса прямых капиталовложений движется внутри подсистемы промышленно развитых стран, хотя в 90-е годы их значение в качестве объектов приложения капитала в межстрановых потоках снизилось (1997–1999 гг. – 66,5%).

Одной из примечательных черт в движении капитала в развитой подсистеме в 80–90-е годы было превращение США в крупнейший объект приложения прямых капиталовложений. В 1970 г. иностранные инвестиции в США равнялись только 10% общемирового объема зарубежных капиталовложений, а в 1997–1998 гг. эта доля повысилась до 21–23%.

Иностранные компании играют важную роль в обрабатывающей промышленности и в кредитной сфере развитых стран. Они дают от 2,5% в Японии до 65% производства обрабатывающей промышленности в Ирландии (США – 15,7%, Германия – 12,8, Франция – 31, Италия – 24,6, Британия – 30,5).

Прямые капиталовложения оказывают неоднозначное влияние на принимающие страны. Позитивное влияние в значительной степени проявляется через передачу технологии и других неосязаемых активов, которые ведут к увеличению производительности, улучшению эффективности используемых факторов производства и повышению уровня экономического развития. Это влияние может быть прямым, если дочерние компании ТНК более производительны, чем местные фирмы, и если они осуществляют передачу технологии и других активов. Оно может быть косвенным, когда увеличивающаяся межфирменная конкуренция повышает эффективность всех компаний в том или ином секторе хозяйства. Иностранные прямые инвестиции могут способствовать повышению уровня квалификации местной рабочей силы через ее использование на предприятиях ТНК.

Отрицательное влияние иностранного капитала на принимающую страну также имеет прямой и косвенный аспекты. Прямой отрицательный аспект может возникать от рыночной силы ТНК и их способности использовать свою силу для обеспечения монопольных прибылей и перевода их в страну пребывания. ТНК могут создавать косвенное отрицательное воздействие путем давления на экономическую политику, использования научных разработок, перекрещивающееся законодательство страны пребывания и приложения капитала.

Сочетание отрицательного и положительного аспектов влияния иностранных прямых капиталовложений может меняться от страны к стране и в разные периоды времени. Так, в США официальная политика в 50–70-е годы всегда поддерживала тезис о положительном влиянии иностранных инвестиций. В конце 80-х годов, когда там резко возросли иностранные инвестиции, у многих политиков стало вызывать сомнение их положительное влияние на экономическое развитие и были проведены некоторые ограничительные меры. В целом многие исследователи сходятся во мнении, что приток иностранных прямых инвестиций оказывает чистый положительный эффект на экономику развитой страны.

Несомненно, влияние экспорта прямых капиталовложений на экономику страны происхождения. Нередко его анализ концентрируется на сокращении занятости, исходя из того, что капиталовложения часто создают за границей конкурирующие мощности.

Экономическая помощь. 11% всего чистого оттока капитала из развитых стран составляет экономическая помощь, предоставляемая развивающимся странам и странам с переходной экономикой. Она формально классифицируется как официальное финансирование развития и делится на два подвида – официальная помощь развитию и другое официальное финансирование развития. Различия между ними определяются условиями предоставления средств. Наиболее льготны средства официальной помощи развитию, в меньшей мере – другое официальное финансирование развития, но и оно более выгодно, чем кредиты, полученные на рынках капитала. Основное место среди различных видов занимает официальная помощь развитию – до 4/5 средств.

В настоящее время в оказании помощи развитию участвуют все промышленные страны. Страны-доноры предоставляют экономическую помощь за счет бюджетных средств. Наибольшие усилия по оказанию помощи прилагают Скандинавские страны, которые выделяют на эти цели до 1% ВВП. В целом развитые страны направляют на экономическую помощь 0,22% ВВП, и этот показатель в последние десятилетия сокращался. В 1978–1987 гг. прирост составлял 4,3% в среднем в год, а в 1988–1997 гг. уже 0,7%. Почти 65% экономической помощи предоставляется в форме даров.

Крупнейшим донором является Япония, предоставляющая развивающимся странам 9–13 млрд. долл. ежегодно. В течение нескольких десятилетий ведущие позиции в этой области занимали США.

Экономическая помощь обычно компенсирует недостатки в функционировании рыночных механизмов или невозможность их функционирования в международном масштабе. Часто она направляется на удовлетворение необходимых нужд или на создание инфраструктурных объектов, которые обеспечивают условия для проникновения частного капитала.

Движение капитала в форме экономической помощи не является чистым вычетом из национального дохода развитых стран. В ее составе присутствует условие закупки товаров и услуг страны донора – так называемая связанная помощь. Примерно 1/4 часть помощи всех стран связана с поставками их товаров и услуг. Для получающих стран эту часть помощи обходится дороже на 15%, чем при обычных торговых операциях.

Экономическая помощь нередко направляется на осуществление крупных проектов, прежде всего в транспортное строительство, энергетику, связь, поставки для которых обычно имеют связанный характер и выгодны для ТНК. Некоторые виды помощи оказываются в связи с тем, что эти средства неизбежно расходуются в стране, предоставляющей помощь. Примером этого является техническая помощь. Из 12 млрд. долл., идущих ежегодно на консультирование, проектирование, подготовку кадров, свыше 90% расходуется на оплату консультантов страны, предоставляющей помощь.

Государственное финансирование поставок по программам экономической помощи закрепляет позиции стран-доноров в мировой торговле. Оно создает или удерживает за компаниями страны-донора рынок, в значительной степени независимый от платежеспособности покупателей и реальной конкурентоспособности поставляемой продукции или оказываемых услуг. Уровень привязки помощи к экспорту понижается, когда она предназначается для удовлетворения нужд беднейших стран, но и в этом случае компании страны-донора могут легче закрепиться на рынке принимающей страны. По оценкам, положительный эффект от предоставляемой помощи на платежный баланс стран-доноров, часто равен или превышает объем выделяемых средств.

Внешняя торговля. Динамика внешнеторгового оборота развивалась неравномерно. В 80–90 годы темпы прироста снизились в 1,5 раза по сравнению с 50–60-ми годами, когда среднегодовой темп прироста превышал 9%, но оставались значительно выше 30-х годов. Расширение внешней торговли обеспечивало до 15% прироста совокупного ВВП в каждый период за счет экономии масштаба и специализации.

Неравномерность развития внешней торговли приводила к изменению положения развитых стран в мировом экспорте и импорте. Их удельный вес в мировом экспорте характеризуется следующими показателями: 1970 г. – 71%, 1981 г. – 61, 1990 г. – 75,7, 1999 г. – 78% (если считать ЕС как единое целое, то 60%). Для сравнения отметим, что в 1900 г. эта группа стран сосредоточивала 73% мирового экспорта, т.е. она удерживает свои позиции в течение века.

Промышленно развитые страны увеличили свою долю на мировых рынках сырьевых и продовольственных товаров главным образом за счет топлива, доля которого за 1980–1998 гг. увеличилась с 18,3 до 32%.

Успехи в индустриализации в ряде регионов развивающегося мира привели к уменьшению доли западных стран на рынках химических товаров и в экспорте машин и оборудования.

Сдвиги в структуре производства и спроса под влиянием НТП вызвали существенные изменения роли развитых стран в мировых закупках. В 80–90-е годы произошло значительное увеличение импорта (более 20%) в их общем потреблении.

Стремительный рост доли импортной продукции в общем потреблении позволяет во многих случаях снижать издержки производства и сдерживать инфляцию. Он происходит за счет, как конечных товаров, так и особенно промежуточной продукции.

Несмотря на увеличение роли импорта в потреблении, по отдельным товарным группам произошло сокращение доли западных стран в мировом импорте ряда сырьевых товаров (с 72 до 68% за 1985–1998 гг.), в первую очередь, топлива и руд цветных металлов. В русле общей тенденции находится рост доли импорта машин и оборудования, транспортных средств и черных металлов

Одним из важнейших факторов усиления позиций той или иной страны либо подсистемы на мировом рынке является использование научно-технических достижений. Они укрепляют положение тех поставщиков, которые добились наибольших успехов в их освоении.[3]

1.2 Особенности включения Китая в мировой рынок

Важной идеей внешнеэкономической стратегии КНР, воплотившейся в жизнь в начале – середине 80-х годов, было постепенное «открытие» территории страны: прибрежный пояс и особенно районы, соседствовавшие с Гонконгом, получали возможность для сравнительно свободного взаимодействия с зарубежными предпринимателями. Широко распространилась практика создания зон с особым таможенным и налоговым режимом. Им отводилась важная роль в заимствовании зарубежного опыта, решении общих народнохозяйственных задач.

На этапе бурного индустриального развития, китайские достижения в области активизации внешнеэкономических связей, использования преимуществ международного разделения труда и современных экономических инструментов, как правило, не противоречили идеологии и практике роста самообеспечения[4].

Базовым показателем развития страны и ее вклада в мировую экономику является ВВП, его абсолютная величина, темпы роста, доля в мировом объеме и на душу населения[5].

Успехи экономического развития Китая выражаются в росте объемов промышленного производства и занятии ведущих позиций в мире по производству многих видов продукции. Китай является мировым лидером в производстве угля, стали, цемента, зерна, мяса, хлопка, находится на ведущих мировых позициях по добыче нефти, производству электроэнергии[6].

В первом квартале 2010 года ВВП Китая вырос на 11,9%, что является рекордным показателем за последние три года. По оценкам специалистов китайской Академии социальных наук, в 2010 году экономика страны выросла на рекордные 16% при условии, что программа стимулирования не была свернута. В то же время рост ВВП Китая на протяжении всего 2010 года остался прежним – 9–10%.

Программа стимулирования экономики объемом в 4 триллиона юаней (585 миллиардов долларов) была принята китайским правительством в условиях экономического кризиса и связанного с ним резкого падения объемов экспорта. Однако, несмотря на это снижение, по итогам 2009 года КНР стала крупнейшим экспортером в мире, обогнав Германию. В первых двух кварталах 2010 года КНР увеличила экспорт на 29%.

По объемам экономики Китай занимает третье место после США и Японии. Однако ожидается, что в 2011 году китайская экономика может обойти японскую. По итогам 2010 года ВВП Японии составил 5,1 триллиона долларов, тогда как ВВП Китая – 4,9 триллиона долларов.

Между тем, дефицит торгового баланса КНР, согласно официальным данным, распространенным Главным таможенным управлением, в марте 2010 года составил 7,24 млрд. долл.

Дефицит по итогам месяца в Китае был зафиксирован впервые с апреля 2004 года, когда он составил 2,26 млрд. долл. Кроме того, данная цифра стала полной неожиданностью для экономистов, ожидавших, что дефицит торгового баланса составит 390 млн. долл. Объем китайского экспорта в июле 2010 года вырос на 24,3% – до 112,11 млрд. долл., а импорт увеличился на 66%, составив 119,35 млрд. долл.

Положительное сальдо торгового баланса КНР в феврале 2010 года составило 7,6 млрд. долл., что на 57% выше профицита за аналогичный период годом ранее, но почти в два раза меньше профицита за предыдущий месяц, зафиксированного на уровне 14,2 млрд. долл. Объем экспорта КНР вырос в феврале на 45,7% по сравнению с тем же периодом годом ранее, а объем импорта в страну увеличился на 44,7%.

В условиях дефицита торгового баланса страны, власти Китая переориентируют экономику на внутренний спрос. Банковская система КНР погрязла в плохих долгах. Объем просроченной задолженности продолжает расти. В настоящее время главной задачей для китайских властей является увеличение внутреннего спроса.

Общая долговая нагрузка китайского правительства, включая муниципалитеты, достигает 70% от ВВП страны. Львиная доля плохих кредитов сосредоточена в 8000 специальных инвестиционных государственных компаниях. Именно через них финансировались инфраструктурные проекты, которые обеспечили рост китайской экономики в прошлом году. Часть аналитиков опасается, что рост объема плохих долгов может привести к банковскому кризису.

В недавнем прошлом Китай уже сталкивался с подобной проблемой. И она была решена с помощью низких ставок. Дешевые деньги снижают стоимость обслуживания долга.

Рекапитализация банков проводилась при помощи низких ставок по депозитам. Норма сбережений в Китае очень высока и достигает 50% от доходов. В то же время, ставки по депозитам зачастую находятся ниже уровня инфляции, что позволяет банкам увеличивать собственный капитал за счет вкладчиков.

Китайские домохозяйства передают банкам около полутора триллионов юаней ежегодно. Однако такая система поддержки финансовых институтов сдерживает рост внутреннего потребления, от которого все больше и больше будет зависеть здоровье китайской экономики. Так как сейчас она ориентирована преимущественно на экспорт, а его объемы замедляют темпы роста.

Спрос в западных странах на продукцию китайских заводов снижается. Власти КНР понимают всю серьезность ситуации и пытаются переориентировать экономику на внутренний спрос. Но неэффективная банковская система, нагруженная плохими долгами, сильно мешает этому процессу.

Всемирный банк в опубликованном «Полугодовом докладе об экономике Восточной Азии и тихоокеанского региона» внес коррективы в свой прогноз, согласно которым экономический рост в Китае сохранится на уровне 9,5%. В последнем докладе ВБ связывает восстановительный рост китайской экономики с восстановлением производства, экспорта и занятости до предкризисного уровня.

По мнению экспертов, в текущем году активность на рынке недвижимости Китая будет высокой, а внутреннее потребление останется на солидном уровне. На 2011 год Всемирный банк прогнозирует рост китайской экономики на уровне 8,7% – именно такой показатель был зафиксирован по итогам прошлого года[7].

Инвестиционные зоны являются одним из важных факторов для механики инвестирования, внутри которого механика с одной стороны упрощается введением льготных условий для ведения определенных видов бизнеса, а с другой – совершенствуется путём отработки новых бизнес-концепций.

Существует несколько видов инвестиционных зон. Соответственно, у разных зон этого типа разная роль в экономике, различные льготные условия, предоставляемые иностранным инвесторам, свои преимущества и недостатки. Большинство инвестиционных зон в разной степени предлагают сходные условия предоставления налоговых льгот, налоговых каникул и т.п.

Другие моменты, которые необходимо учитывать, это качество инфраструктуры, близость к вашим клиентам, к аэропортам, железным и автомобильным дорогам, возможность найма рабочей силы, цены на землю, другие специфичные условия, связанные с вашим бизнесом. Например, некоторые зоны предлагают специальные льготы для определенных видов деятельности, таких, как фармацевтика, сельское хозяйство, информационные технологии и т.п.

На настоящий момент времени в КНР можно выделить следующие виды инвестиционных зон:

Специальные экономические зоны

Специальные экономические зоны (СЭЗ) ограничены несколькими городами на юге КНР: Шеньчжень, Сямень, Хайнань, Шаньтоу и Чжухай. Каждый их этих городов имеет право принимать свое собственное законодательство по экономическим вопросам независимо от провинциального правительства. Во всех этих зонах предоставляется значительно сниженная ставка налога на прибыль предприятий – 15% от прибыли, в то время как общенациональная ставка этого налога составляет 33%.

Эти зоны являются закрытыми территориями, и для въезда в них китайцам необходимо иметь специальное разрешение. Города, ограничивающие СЭЗ, привлекают лучшие деловые и людские ресурсы Китая, однако являются достаточно дорогими местами для проживания. Новый район Пудун в Шанхае является подобной структурой, однако без ограничений во въезде, и нацелен он главным образом на финансовый и бизнес-обслуживающий сектор.

Открытые города

Первоначально открытыми городами были 14 городов восточного морского побережья, которые уже имели довольно развитую деловую инфраструктуру и изначально были нацелены на то, чтобы служить в качестве «ворот» во внутренние районы Китая. Но в 1992 году этот статус распространился на все провинциальные центры и города в приграничных районах. Такие города имеют большое количество «суб-зон», предлагающих налоговые льготы, подобно СЭЗ.

Однако с такими городами нужно держать ухо востро, так как не все из них имеют разрешение Центрального Правительства на это, и к ним могут быть применены санкции как к местным автократиям. Лучше регулируемыми и проверенными иностранными инвесторами являются «Зоны Развития Экономики и Техники».

Зоны развития экономики и техники

Эти зоны широко разбросаны географически – они находятся практически во всех основных городах северной части страны, а также в более мелких прибрежных районах. Подобно СЭЗ, они имеют право принимать собственные правила по вопросам регулирования бизнеса, но они более нацелены на развитие интенсивных технологий. Местные власти имеют право самостоятельно одобрять проекты стоимостью до 30 миллионов долларов США.

Налоговые льготы в отношении инвестиций со сроком капиталовложений, превышающим 10 лет, состоят в применении 15-ти процентной ставки налога на прибыль, а для проектов, со сроком действия менее 10 лет – в размере 24-х процентной ставки данного налога. В то время как некоторые из наиболее известных инвестиционных зон могут быть довольно дорогими, «Зоны Развития Экономики и Техники», расположенные во второстепенных городах, часто являются более приветливыми к иностранным инвесторам и предоставляют хороший уровень сервиса по довольно разумной цене.

Зоны развития высоких технологий

Данным зонам, расположенным в «Открытых городах», разрешено предоставлять налоговые льготы иностранным инвесторам, специализирующимся в сфере высоких технологий. Часто местные правительства имеют очень слабое понятие о «высоких технологиях». Но некоторые из «зон развития высоких технологий», такие как пекинская (Zhongguancun) или сяменьская, имеют, однако, довольно высокие стандарты.

Рассматриваемые зоны предлагают, опять же, налоговые льготы подобные предоставляемым в СЭЗ, но предоставление этих льгот входит в компетенцию Министерства Науки и Техники, а не местных властей. «Зоны Развития Высоких Технологий» часто располагаются вблизи с университетами, которые являются богатыми хорошими источниками молодых талантов. Уровень развития данных зон колеблется от довольно высокого до очень низкого.

Свободные торговые зоны (бондовые районы)

В настоящее время в Китае существует 15 одобренных Центром Свободных Торговых Зон, расположены они все главным образом вдоль восточного морского побережья, и находятся в основных портах или рядом с ними. Основная деятельность таких зон связана со складированием и экспортом грузов. Там предоставляется освобождение от экспортных и импортных пошлин, а также возможность проведения платежей, как в юанях, так и в иностранной валюте по сделкам, совершаемым в пределах зоны.

Зоны местного уровня

Эти зоны, в последнее время распространившиеся в Китае в большом количестве, являются еще одним рискованным проектом, поскольку многие «открытые города» и сельские районы спешат предоставить свои собственные налоговые льготы в целях заманивания иностранных инвесторов. Только около десяти из таких зон были одобрены Центром, остальные являются неофициальными и предлагают нелегальные льготы. Поэтому разумно предварительно убедиться, что политика той или иной зоны одобрена Центральным Правительством, так как в противном случае вы рискуете взысканием недостающей суммы налогов впоследствии. Так что лучше не полагаться на такие налоговые льготы в долгосрочном плане.

Частные инвестиционные зоны

Эти зоны часто можно узнать по названиям «инвестиционный парк», «инвестиционный город» и т.п. Они, как правило, являются совместными китайско-иностранными проектами, с предоставленными в аренду большими земельными участками. Такие зоны предлагают хороший уровень обслуживания и инфраструктуры, зависящий отчасти от опыта (и денег) иностранного инвестора таких зон.

Органом, регулирующим деятельность таких зон, является соответствующее местное правительство. Эти зоны обычно тесно примыкают к «Зонам Развития Экономики и Техники» в качестве «суб-зон», где за дополнительную плату предоставляется высокий уровень сервиса. Деятельность таких зон одобрена Центральным Правительством, и их количество увеличивается по всей стране с ростом их популярности.

Свободные торговые зоны (бондовые районы)

Первая свободная торговая зона была организована в 1990 году в Вайгаосяо – в новом районе Пудун в Шанхае. Сейчас такие зоны существуют в Шеньчжене (две), Гуанчжоу, Шаньтоу, Сямене, Фучжоу, Нинбо, Шанхае (три), Сучжоу, Тяньцзине и Даляне.

Все они имеют бондовые склады, находятся близко к морским портам, и имеют возможности оформления всех импортно-экспортных формальностей на месте. Свободные Торговые Зоны интересны гибкостью местного правительства в привлечении иностранных инвестиций, что может означать послабление в обычных жестких формулировках сферы деятельности компаний, которые в Китае являются юридическими границами активности предприятий.

Это значит, что разрешения на такие виды деятельности, как консалтинг, архитектура, подбор кадров, создание программ для ЭВМ и т.п., которые обычно в Китае трудно получить, в Свободных Торговых Зонах оформляются легче, что дает вам право выписывать официальные инвойсы за услуги по данным видам деятельности. Важно помнить, что в таможенном отношении Свободные Торговые Зоны находятся на территории бондовых районов, то есть считаются находящимися за пределами китайской таможенной границы. Отсюда и подобные послабления.

Препятствием здесь является то, что в связи с природой деятельности в Свободных Торговых Зонах, офисные здания в них построены с определенной функциональной целью, и могут не подходить для сферы, в которой вы намереваетесь работать, либо территория Зоны не является тем местом, где бы вы хотели вести свой бизнес. Чтобы обойти это затруднение, вы можете учредить вашу хозяйственную единицу в виде предприятия с иностранными инвестициями в Свободной Торговой Зоне, а потом зарегистрировать ее представительство (как маркетинговый отдел) в необходимом вам городе. Что же касается филиалов, то компании, зарегистрированные в Свободных Торговых Зонах, имеют право открывать свои филиалы только на территории таких зон, и не могут это сделать за их пределами.

Свободные торговые зоны обычно имеют хорошие условия для занятия производственной или перерабатывающей деятельностью, которые могут быть приспособлены для ваших нужд. Товар может быть ввезен на территорию свободной торговой зоны, там переработан и реэкспортирован из Китая беспошлинно. Для того чтобы «экспортировать» товар в Китай, необходимо оформить импортно-экспортные формальности в зоне. Товары, ввозимые в Китай с территории Свободных Торговых Зон, облагаются таможенными пошлинами (ставка зависит от вида продукции) и НДС (17%).

Однако если клиентом является предприятие с иностранными инвестициями, находящееся в Китае, оно может требовать возврата оплаченных им таможенных пошлин, если закупленная у вас продукция является составляющей частью для производимой им продукции, которая затем реэкспортируется из Китая таким предприятием. В таких случаях также применяется скидка по НДС. Свободные Торговые Зоны, таким образом, предоставляют возможность производителям составных частей для продукции, производимой в Китае крупными предприятиями с иностранными инвестициями, существенно сэкономить на таможенных пошлинах, перенеся бремя их оплаты на своих клиентов с помощью использования низкой отпускной цены.

Некоторые свободные торговые зоны предоставляют скидки по НДС, однако, опять же, не стоит брать их в расчет в долгосрочной перспективе. Из 17% НДС, 12,5% подлежит зачислению в центральный бюджет страны, оставшаяся часть остается в распоряжении местного правительства. Ситуация, когда местные власти предлагают возврат вам этой части налога, осуждается Пекином, и эти суммы могут быть взысканы позднее, если Центральное Правительство запретит такую практику[8].

Доля Китая на мировом рынке стремительно увеличивается.

Заместитель министра торговли КНР Чжон Шан 27 декабря 2010 года объявлял, что его страна продолжит наращивать свою долю в мировом экспорте. Данные, опубликованные 11 января 2011 года, свидетельствуют, что объем китайского экспорта в декабре был выше, чем год назад. В целом за год спад экспорта составил в КНР 17%, однако для других стран этот показатель еще выше. В результате Китай обогнал Германию, став ведущим мировым экспортером, и его доля в мировом экспорте увеличилась почти до 10% по сравнению с 3% в 1999 году.

Китай удерживает и значительную долю американского рынка. В первые десять месяцев 2010 года США импортировали из Китая на 15% меньше товаров, чем за аналогичный период 2009 года, однако их импорт из других стран упал на целых 33%, что позволило увеличить долю КНР на рынке США до 19%. И хотя дефицит США в торговле с Китаем снизился, на нее по-прежнему приходится почти половина общего дефицита США, что выше доли в одну треть за 2009 год.

Большая часть иностранных экспертов утверждают, что главной причиной, по которой доля Китая в мировом экспорте растет, является то, что Пекин сознательно поддерживает слабый юань. Но есть и еще несколько причин, почему в то время, как его конкуренты страдают от рецессии, Китай наращивает свой экспорт. Снижение доходов заставляет потребителей обратить свой взор на более дешевые товары, а отмена в январе 2010 года международных квот на рынке текстиля позволила китайцам увеличить свою долю на нём.

За десять лет до 2009 года экспорт Китая возрастал на 23% ежегодно в долларовом исчислении, темпами в два раза более высокими, чем мировая торговля в целом. Если развитие и дальше продолжится такими шагами, то в течении 10 лет Китай захватит четверть всего мирового экспорта. Это превысит пиковую долю США в этом сегменте, которая пришлась на 50-е годы и равнялась 18%, а потом упала до 8%.

Следует отметить, что велика вероятность того, что следующем десятилетии экспорт Китая будет расти более медленно, поскольку спрос в странах с развитой экономикой падает. Однако, скорее всего, доля Китая на мировом рынке продолжит расширяться. По прогнозам МВФ к 2014 году доля Китая в мировом экспорте достигнет 12%.

Доля Китая в настоящее время соответствует пиковому значению доли Японии в мировой торговле, которое было достигнуто в 1986 году. Однако затем эта доля упала менее, чем до 5%. По японским экспортерам ударил курс йены, взлетевший более, чем на 100% по отношению к доллару в период 1985–1988 гг. Многие тогда перенесли производства за рубеж, прежде всего, в Китай. Общая доля на экспортном рынке четырех восточноазиатских стран (Гонконга, Сингапура, Южной Кореи и Тайваня) также достигла 10%, прежде чем снизиться[9].

В аналитических материалах МВФ, опубликованных в 2010 году, подсчитано, что если Китай сохранит свою зависимость от экспорта в ближайшие годы и при этом будет поддерживать годовой рост ВВП на нынешнем уровне в 8%, то к 2020 году его доля в мировом экспорте достигнет 17%. Рассчитывая возможность такого варианта, авторы анализируют глобальные возможности абсорбции товаров для трех экспортных областей – сталелитейной промышленности, судостроения и машиностроения.

Эксперты заключают, что для достижения таких показателей роста экспорта Китай должен будет значительно снизить цены – как за счёт повышения производительности, так и ужимания прибылей. А это всё трудно осуществить. Уже сейчас во многих экспортных отраслях маржа крайне узка.

Однако будущий экспорт Китая будет развиваться не только на основе уже существующих отраслей, но также и на базе высокотехнологичной продукции – такой, как компьютерные чипы или автомобили.

Японский экспорт, в свое время, также развивался по пути увеличения доли добавленной стоимости. Однако этого оказалось недостаточно, чтобы удержать свою долю мирового рынка.

Китай же имеет инструменты контроля за движением капиталов, и это дает возможность избежать резкого взлета курса национальной валюты, что и произошло в Японии 80-х. Если Китай однажды и решится на укрепление юаня, то он будет это делать постепенно.

Еще одна характерная особенность экономики Китая – ее обширность и многоуровневость. Экономика Китая – это, собственно, несколько разных экономик с различным уровнем заработной платы.

В свое время Япония, начав экспортировать товары с более высокой добавленной стоимостью, одновременно повысила производительность труда вкупе с ростом заработной платы. В результате тот же японский текстиль оказался неконкурентоспособным.

Китаю это не грозит. Здесь в более богатых восточных районах сосредоточено производство высокотехнологичных товаров, в то время как производство других, например, одежды и обуви, может быть перенесено во внутренние районы, где зарплаты, а значит, и расходы – меньше. В результате Китай может оставаться конкурентоспособным еще долгое время и во многих областях.

Многие на Западе, в том числе и экономисты, считают свои страны жертвами китайского «протекционистского меркантилизма» и призывают оградиться от него также протекционистскими мерами. Однако иностранцы смотрят лишь на одну сторону медали. Импорт Китая рос более динамично (на 27% в ноябре) в то время, как экспорт продолжал падать. Рост экспорта США в Китай (это третий по значению экспортный рынок для США) вырос на 13% в то время, как экспорт в Канаду и Мексику (первый и второй по значению экспортные рынки США) упал на 14%.

Многие аналитики, например, в МВФ, ожидают в 2011 году активного сальдо торгового баланса КНР в том случае, если правительство решится на более серьезные шаги, в том числе – и ревальвацию юаня. В то же время многие аналитики считают, что Китай делает больше для восстановления глобального баланса, чем Запад. Восстановление баланса сегодня требует, чтобы Китай больше тратил, а США больше сберегали. И Китай сегодня делает значительно больше для увеличения внутреннего спроса (например, льготы при покупке автомобилей и товаров длительного спроса, увеличение расходов на здравоохранение), чем США для увеличения накоплений. Их уровень сегодня составляет лишь 10% ВВП – наполовину меньше того, что был десятилетие назад.

Итак, можно сделать вывод об успешности экономической стратегии Китая. Это подтверждают как базовые показатели развития страны (ВВП, объем и темпы роста экспорта, изменение производственной структуры, повышение эффективности промышленных предприятий и др.), так и анализ отраслевой структуры производства и экспорта Китая.

Следует отметить, что в последнее время центр тяжести экономического роста переносится на северные провинции Китая, а главной движущей силой экономического развития стала тяжелая промышленность.

Также замечено, что добавленная стоимость, произведенная на промышленных акционерных предприятиях со смешанным типом собственности, составила около 50% всей добавленной стоимости в промышленности, что говорит об увеличивающейся экономической роли таких предприятий.

Китайские экономисты в ближайшие полвека ожидают следующих тенденций:

· Доминирование в экономике информационного и интеллектуального труда, и, следовательно, высокое влияние ИТ;

· Усиление процесса мировой экономической интеграции. Темпы роста мировой торговли превысят темпы роста мировой экономики;

· Обострение экологических проблем и многократный рост интенсивности использования природных ресурсов;

· Усложнение мировых политических и экономических отношений, с вероятным перемещением центра мировой цивилизации в восточную Азию.

Из этого делаются выводы, что первая половина XXI века станет для Китая решающей. Если за это время страна не завершит индустриализацию народного хозяйства, не наладит массовое производство высоких технологий и не сформирует информационную экономику, то разрыв между Китаем и развитыми странами будет только возрастать.

Аналитики КНР предсказывают следующие процессы:

· Продолжение стабильного и высокого экономического роста, чтоприведёт к сильному повышению рейтинга КНР в мире. В первую половину XXI века Китай войдёт в тройку мировых лидеров (вместе с США и ЕС).

· Многоуровневая система потребительского спроса сформирует многоотраслевую производственную структуру. Разница в доходах, получаемых на различных рабочих местах, возрастёт.

· Ключевыми отраслями экономики станут сферы применения высоких технологий. При этом будет происходить снижение объема традиционных форм производства, таких как текстильная, сталелитейная и цементная промышленность.

· Проблемы занятости в аграрном секторе ещё более обострятся.

· Увеличится разрыв между уровнем развитости восточных и центрально-западных регионов.

· Обострится проблема баланса экономики и экологии.

· Интеграция Китая в мировую экономику многократно усилится[10].

Таким образом, в ближайшие двадцать лет, а может быть и раньше, Китай превратится в страну с самой развитой экономикой.

1.3 Состояние внешнеэкономической деятельности российских предприятий

Внешнеэкономическая деятельность является одним из важнейших факторов развития народного хозяйства и экономической стабилизации страны. В настоящее время нет практически ни одной отрасли в промышленно развитых странах, которая не была бы вовлечена в сферу внешнеэкономической деятельности.

На всех исторических этапах развития государства внешнеэкономическая деятельность оказывает влияние на решение экономических проблем на различных уровнях: народного хозяйства в целом, отдельных регионов, объединений, предприятий.

Как часть общей структуры народного хозяйства внешнеэкономическая деятельность воздействуют на совершенствование внутрихозяйственных пропорций, размещение и развитие производственных сил. Еще ни одной стране не удалось создать здоровую экономику, изолировавшись от мировой экономической системы[11].

Одной из важнейших сфер деятельности российских предприятий на современном этапе является внешнеэкономическая[12].

Внешнеэкономическая деятельность реализуется как на уровне государства, так и на уровне отдельных хозяйствующих субъектов. В первом случае внешнеэкономическая деятельность направлена на установление межгосударственных основ сотрудничества, создание правовых, торговых и политических механизмов, стимулирующих развитие и повышение эффективности внешнеэкономических связей. Рациональная внешнеэкономическая политика государства может привести к повышению темпов роста национального дохода, ускорению научно-технического прогресса, повышение концентрации производства и эффективности капитальных вложений.

Предприятием является хозяйствующий субъект, который на основе использования экономических ресурсов производит и реализует товары, выполняет работы, оказывает услуги. Внешнеэкономическая деятельность предприятия – это сфера хозяйственной деятельности, связанная с международной производственной интеграцией и кооперацией, экспортом и импортом товаров и услуг, выходом на внешний рынок. На уровне предприятия внешнеэкономическая деятельность направлена на заключение и исполнение контрактов с иностранными партнерами. Внешнеэкономическая деятельность является составной частью всей работы большинства предприятий России.

Развитие внешнеэкономической деятельности дает предприятию новые возможности, такие как использование преимуществ международной кооперации производства и свобода в принятии решений для осуществления своих производственных задач. Для российских предприятий это такие задачи, как:

· свободный выбор производственных ресурсов с опорой на возможности мирового рынка;

· свобода выбора направлений и форм реализации произведенной продукции с максимальной прибыльностью;

· свобода выбора производственного партнера по кооперации, в наибольшей степени отвечающего экономическим интересам предприятия;

· свобода выбора путей и возможностей повышения технического уровня производства и конкурентоспособности производимой продукции, укрепления экспортного потенциала;

· включаясь в международную кооперацию производства, предприятие становится участником международного воспроизводственного процесса как единого целого, отдельные элементы которого взаимосвязаны и взаимозависимы. Это создает основу для экономической стабильности отдельных его звеньев.

Отличия внешнеэкономической деятельности предприятия от внутрихозяйственной заключаются в том, что внешнеэкономическая деятельность осуществляется на валютной основе, регулируется специальными мерами государства.

На внешнеэкономическую деятельность предприятия оказывает влияние уровень развития и стабильность национальной экономики, система мировых цен, а также правовая система собственной страны и правовые системы стран, в которых предприятие осуществляет внешнеэкономическую деятельность[13].

Законом Российской Федерации «О предприятиях и предпринимательской деятельности» предприятиям разрешено самостоятельно осуществлять внешнеэкономическую деятельность. Указом Президента Российской Федерации «О либерализации внешнеэкономической деятельности» всем зарегистрированным на территории Российской Федерации предприятиям и их объединениям независимо от форм собственности разрешено осуществление внешнеэкономической деятельности без специальной регистрации.

Экспорт стратегически важных сырьевых товаров осуществляется предприятиями и организациями, зарегистрированными МВЭС РФ для этих целей. Зарегистрированные предприятия вносятся в специальный реестр, который публикуется в периодической печати. Отказ в регистрации и исключение их из реестра могут быть в случае нарушения действующего законодательства РФ или зарубежных стран, повлекшего за собой экономический и политический ущерб для России; невыполнение обязательств по экспортным поставкам. Перечень стратегически важных сырьевых товаров установлен соответствующим постановлением Правительства РФ и содержит 13 позиций (топливо, электроэнергия, зерно и другие).

Предприятие самостоятельно определяет вид своей деятельности и принимает решения по выполнению поставленных задач. Критерием выбора той или иной правовой формы внешнеэкономической деятельности являются экономические возможности и потребности предприятия.

Предприятие может осуществлять любые виды внешнеэкономической деятельности, если они не запрещены законом и отвечают целям, предусмотренным в уставе.

Все предприятия – участники ВЭД являются самостоятельными юридическими лицами, обладающими обособленным имуществом, имеющими право от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, а также быть истцами в суде. Как участник внешнеэкономического оборота предприятие обладает гражданской право- и дееспособностью.

Имущество предприятия составляют основные фонды, оборотные средства и иные ценности, стоимость которых отражается в балансе предприятия. Имущество может находиться в собственности предприятия и в хозяйственном ведении.

За неисполнение обязательств по договорам предприятие несет полную ответственность своим имуществом.

Все предприятия – производители конкурентоспособной продукции имеют право на самостоятельное осуществление экспортно-импортных операций.

В связи с этим в хозяйственной деятельности любого производителя, выходящего на внешний рынок, существенную роль может играть внешнеторговая деятельность. Выход на внешний рынок предприятия могут осуществлять как самостоятельно, так и через внешнеторговые организации-посредники. Эти организации, как правило, реализуют продукцию мелких и средних фирм на мировом рынке, но к их услугам могут прибегать и крупные предприятия, не имеющие своего внешнеторгового аппарата.

Внешнеторговые организации оказывают и другие посреднические услуги, например: кредитование покупателей, заключение контрактов с транспортными и страховыми компаниями, посредничество в платежных операциях и другие. Иногда внешнеторговые фирмы осуществляют предпродажную доработку товаров, повышая их конкурентоспособность. В настоящее время более половины мирового товарооборота осуществляется через фирмы-посредники. Их привлечение преследует цели повышения эффективности внешнеторговых операций, использования конъюнктуры, предоставления необходимых торговых услуг.

Таким образом, любое предприятие, выходящее на мировой рынок, может самостоятельно осуществлять внешнеторговую деятельность, образуя при этом собственные внешнеторговые фирмы, которые могут создаваться на общем балансе предприятия или на самостоятельном балансе с правом юридического лица. Либо предприятие может прибегать к услугам посреднических организаций, в случае небольшого объема выпуска продукции.

Критерием выбора способа выхода на мировой рынок служит минимизация расходов на осуществление внешнеэкономической деятельности. Кроме того, предприятию необходимо располагать информацией о валютно-финансовых, правовых аспектах выхода на мировой рынок, конъюнктуре мирового рынка, системе цен и определять эффективность осуществления экспортно-импортных операций. Внешнеэкономическая деятельность осуществляется на основе контракта. Российское законодательство предписывает обязательную письменную форму внешнеэкономического контракта. Сделка может быть заключена либо путем составления и подписания одного документа, либо путем обмена письмами, телеграммами. Внешнеэкономический контракт содержит несколько разделов, расположенных в определенной последовательности. При этом каждый контракт имеет определенные юридические атрибуты, без наличия которых он теряет правовую силу, и права, из него вытекающие, не могут быть защищены. Внешнеэкономический контракт должен содержать полное официальное наименование сторон и их юридические адреса, полное имя и фамилию лица, представляющего организацию, его должность, а также указание, на основании чего осуществляется представительство[14].

Основными формами ВЭД предприятий в России является внешнеторговая деятельность и международная кооперация производства.

Внешнеторговая деятельность представляет собой обмен товарами и услугами, связанными с осуществлением товарооборота. В основе внешнеторговой деятельности лежат внешнеторговые операции. Внешнеторговая операция – это комплекс действий контрагентов, то есть иностранных партнеров во внешнеторговой операции, направленных на совершение товарного обмена и обеспечивающих его. В полный комплекс, характеризующий внешнеторговую операцию, могут входить: изучение рынка конкретного товара, его реклама, создание сбытовой сети, проработка коммерческих предложений, проведение переговоров, заключение и исполнение контрактов.

Внешнеторговые операции осуществляются на основе заключаемых сделок. Под международной торговой сделкой понимают договор между двумя или несколькими фирмами, находящимися в разных странах, по поставке товара и / или оказанию услуг в соответствии с согласованными условиями.

Основным признаком международной торговли является пересечение границы страны-продавца товаром, если это материальный объект. Также международную торговую сделку характеризует и то, что она сопровождается платежом в иностранной валюте по отношению к одной или обеим сторонам. Однако этот принцип может не соблюдаться, например, при товарообменных сделках.

Среди прочих форм ВЭД российских предприятий наиболее значительная роль принадлежит экспорту. Но, выходя на внешний рынок, руководство предприятия должно понимать, что в современном мировом хозяйстве обычная торговля все быстрее уступает место более сложным отношениям между продавцами и покупателями.

Международная кооперация производства – это скоординированная или совместная, обычно долговременная производственно-экономическая, и, как правило, научно-техническая деятельность партнеров из разных стран, основанная на разделении производственно-сбытовых программ, равноправном и взаимовыгодном сотрудничестве[15].

В современном мире МКП занимает ведущее место среди остальных форм внешнеэкономических связей, в силу присущих ей объективных преимуществ.

Однако во многих случаях российским предприятиям приходится довольствоваться лишь подрядной кооперацией, и другими простыми формами МКП. Скачку к наиболее развитым, комплексным формам МКП в России препятствуют:

· отсутствие у многих предприятий опыта кооперационного сотрудничества;

· ограниченный научно-технический и производственно-технологический потенциал, существенно уступающий ведущим компаниям развитых стран;

· отсутствие средств, особенно валютных, на перестройку производства.

На начальной стадии привлечения иностранных инвестиций в российскую экономику получила распространение такая форма внешнеэкономической деятельности, как создание совместных предприятий. Они создавались на основе договора между отечественным государственным предприятием, которое выделяло определенную часть имущества, имевшегося в его распоряжении (здания, оборудование, научно-технические знания), в качестве вклада в уставный фонд среднего предприятия. Доля иностранного инвестора в уставном фонде определялась стоимостью поставляемых им машин, оборудования, современных технологий и наличных денег в СКВ. С самого начала в процессе создания среднего предприятия наиболее остро встала проблема определения реального соотношения вкладов российского и иностранного партнеров. Уже на первых этапах выявились определенные недостатки этой формы предпринимательства для нашей страны, поскольку занижалась реальная доля отечественных участников при формировании уставных фондов среднего предприятия.

В настоящее время серьезных западных инвесторов интересует не столько партнерство с российскими предприятиями, сколько приобретение надежных элементов контроля над производством. Поэтому все большую роль в привлечении иностранных инвестиций играет создание предприятий со 100%-ным иностранным участием. Когда предприятие создается полностью за счет иностранного инвестора, то не возникает вопрос о правильной оценке российского вклада. И в этом смысле такие предприятия даже предпочтительнее средних предприятий[16].

Говоря о состоянии внешнеэкономической деятельности России есть все основания считать, что ситуация на мировых рынках в обозримой перспективе не будет особо благоприятной для большинства российских товаров.

Во-первых, хотя и замедлившийся, но, тем не менее, продолжающийся процесс глобализации будет способствовать увеличению численности игроков на рынке в секторе предложения.

Во-вторых, вопреки прежним прогнозам, в большинстве экономически развитых стран платежеспособный спрос не проявляет серьезных признаков оживления, а в ряде случаев даже продолжает снижаться. В-третьих, в ряде экономически развитых регионов будет усиливаться стремление минимизировать российский экспорт, возводя на его пути дополнительные преграды.

Очевидно, что в этих условиях неизбежно должна возрастать роль государственных институтов как гаранта успешной внешнеэкономической активности российских производителей.

Предварительно можно обозначить несколько направлений организационной деятельности в данной области:

1. Разработка на уровне правительства концептуальной, системной внешнеэкономической программы на обозримую перспективу, которая бы предусматривала как оптимальные объемы внешней и внутренней торговли по конкретным видам продукции, так и предпочтительную ориентацию товаропотоков.

2. Политическая защита внешнеторговых интересов российских экспортеров. Любые существенные внешнеполитические контакты должны содержать постановку вопроса о предоставлении России статуса наибольшего благоприятствования в торговых отношениях и отмену существующих дискриминационных мер против товаров российского происхождения. Отсутствие позитивных сдвигов в этой области должно автоматически вызывать введение адекватных мер торговой защиты.

3. Оказание экспортно-ориентированным производителям эффективной и доступной информационной поддержки. Целесообразно не создавать для выполнения этой задачи новые государственные органы, а возложить выполнение этой функции на существующие институты, например, Торгово-промышленную палату РФ).

4. Регулирование объема и направления экспортных товаропотоков. При этом вовсе не обязательно использовать финансовую поддержку соответствующих экспортеров. Такая поддержка может иметь негативные последствия, в частности, введение странами-импортерами запретных мер под предлогом противодействия демпингу.

Экспансия российского предпринимательства за границу представляет собой важный фактор наращивания экономического потенциала страны путем расширения экспорта, перевода доходов из-за рубежа, включения российских компаний в глобальные цепочки создания добавленной стоимости. Ключевыми моментами экономического развития российского экспорта являются:

1. Увеличение масштабов и совершенствование отраслевой структуры внешнеэкономического присутствия России на зарубежных рынках, с ростом доли компаний обрабатывающего сектора и услуг;

2. Предотвращение контрпродуктивной конкуренции между российскими компаниями, производящими сходную продукцию, на внешних рынках; заключение между ними стратегических соглашений о совместной реализации проектов международной экспансии;

3. Образование стратегических объединений российских и зарубежных компаний для совместной деятельности на внешних рынках с целью разработки, производства и реализации конкурентоспособной продукции[17].

Таким образом, в современных условиях развития международных экономических связей базовыми приоритетами внешнеэкономической деятельности России на федеральном уровне являются, прежде всего, политика активной поддержки национального экспорта, которая подразумевает под собой не только финансовую, но и административную поддержку, повышение качества экономического роста, повышение эффективности бюджетных расходов и подготовка квалифицированных кадров[18].

Предпринимательская деятельность в России реализуется в рамках создаваемой производственно-хозяйственной структуры, которую можно рассматривать как предпринимательскую единицу.

В России предпринимательская деятельность осуществляется в основном в рамках малых предприятий. Мировой опыт показал, что в настоящее время малое предпринимательство, малые фирмы являются основой динамичного экономического развития в следствии:

· организационно-технологической мобильности;

· высокого темпа внедрения инноваций;

· активной конкурентной политики;

· отсутствия жесткой бюрократической структуры и громоздкогоуправленческого аппарата;

· создания новых рабочих мест;

· быстрой реакции на потребности рынка;

· возможности государства получать доход от их налогообложения[19].

Развитие предпринимательства в России осуществляется двумя основными путями:

1) В качестве субъекта предпринимательской деятельности выступает частное лицо – предприниматель, создающий новые организационные производственно-хозяйственные структуры;

2) В качестве субъекта предпринимательской деятельности выступает действующее предприятие (его руководство).

Первый путь, основанный на частной инициативе и частной собственности, представляется наиболее соответствующим классическому пониманию предпринимательства.

Второй путь заключается в том, что действующее предприятие создает или участвует в создании производственно-хозяйственных предпринимательских структур.

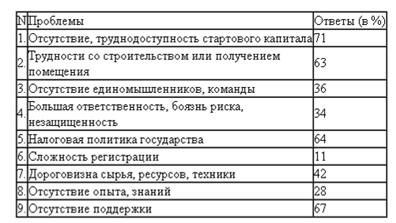

Были выявлены основные трудности на пути развития индивидуального предпринимательства в России (таблица 1).

Таблица 1. Основные проблемы на пути развития индивидуального предпринимательства в России

Анализируя развитие предпринимательства в стране, необходимо установить, какие цели преследовали все участники этого процесса.

Участниками процесса развития предпринимательства являются:

· государство;

· руководители государственных предприятий;

· персонал государственных предприятий;

· персонал предпринимательской единицы.

Каждый из участников преследует свои цели, которые в идеале должны сочетаться. Цели развития предпринимательства в России представлены на рис. 1.3[20].

Государство, создавая условия для развития предпринимательства, преследовало следующие основные цели:

· Повышение эффективности народного хозяйства за счет развития частной инициативы и новаторской деятельности предпринимателей.

· Создание новых рабочих мест.

· Создание среднего класса мелких предпринимателей и квалифицированных специалистов, являющихся основой демократического общества.

· Повышение благосостояния населения.

Целью предприятия является:

· Получение дополнительного экономического эффекта от предпринимательства.

· Создание условий для его эффективного развития на базе новых технологий, товаров, услуг, разработанных в предпринимательских структурах.

· Целью руководства является: получение дополнительных возможностей для поддержания и развития базового предприятия, для удовлетворения своих материальных и социальных потребностей. Целью персонала является обеспеченность рабочими местами и дополнительные возможности в удовлетворении своих материальных и социальных потребностей.

Цели предпринимательской единицы и предпринимателя идентичны:

1. Экономическая эффективность бизнеса.

2. Социальное положение, престиж и т.п.

Цели персонала предпринимательской единицы:

1. Экономическое благополучие.

2. Сохранение рабочих мест.

Развитие предпринимательства в определенной степени позволило реализовать поставленные цели (рисунок 1, приложение 1)[21].

В настоящее время в России около 900 тыс. малых предприятий. Развитие малых предприятий позволило в значительной степени ликвидировать дефицит товаров и услуг и в условиях экономического спада и кризиса государственных предприятий создать рабочие места для 8 млн. человек, а с учетом вторичной занятости для 15 млн. человек и довести долю малых и средних предприятий во внутреннем валовом продукте до 10%. Причем отдача вкладываемых средств в малых и средних предприятий вдвое выше, чем в целом по российской экономике.

В то же время, если сравнивать возможности и достижения малых предприятий в мире и в России, очевидно, что возможности реализованы явно недостаточно:

· так в Германии на 1000 жителей 37 малых и средних предприятий, в США – 74 малых и средних предприятий, а в России – 6 малых и средних предприятий;

· доля малых и средних предприятий в общей численности занятости в Германии 46%, в США – 54%, в России – 10%;

· доля малых и средних предприятий в Германии – 53%, в США – 51%, в России – 11%.

В настоящее время существует пропасть, которая разделяет применяемые сегодня подходы при решении проблем управления предприятиями от понимания того, какие подходы реально приведут к повышению эффективности систем управления.

На мой взгляд, следует проследить зависимость между следующими группами явлений:

· проблемами российских предприятий, которые директора называют основными;

· существующими подходами в решении проблем управления предприятиями;

· истинными причинами болезней предприятий, лечение которых реально привело бы к положительным результатам.

Наглядность такого сопоставления хорошо представлена в таблице, где перечислены проблемы и подходы к их устранению.

Мною были изучены материалы по анализу деятельности более чем 20 предприятиях (большинство промышленных, несколько предприятий, оказывающих услуги), расположенных на Урале, в Сибири, Поволжье, Санкт-Петербурге, Подмосковье и Москве численностью от 300 до 20 тыс. работников.

Руководители этих организаций – лучшие директора в России, поскольку возглавляемые ими предприятия удержали объемы выпускаемой продукции в период 2008–2010 на прежнем уровне, а по некоторым направлениям даже увеличили объемы продаж. Усредненный портрет современного российского директора, возглавляющего успешное предприятие, следующий: умный, болеющий за свое предприятие, опытный, великолепно разбирающийся в технологиях своего производства.

В начале, директор обычно не допускает даже мысли о возможности существования управленческих ошибок на его предприятии, он сетует исключительно на правительство, на поставщиков, на своих рабочих, на отсутствие нормальных законов в России. После обсуждения конкретных случаев некачественной работы его предприятия и, в частности аппарата управления, он соглашается с тем, что недостатки в системе управления есть, но утверждает, что хорошо знает проблемы и их причины, полон уверенности, что разберется с теми из них, которые в его силах. Желание директора скрыть проблемы своего предприятия от стороннего взгляда столь естественное и сильное, что вызывает уважение. Иногда, правда, трудно отделаться от ощущения, что это желание того же рода, что и у студента, который стремится скрыть от преподавателя свой уровень непонимания предмета.

Например, многие российские руководители считают отсутствие оборотных средств одной из основных причин всех своих проблем и пытаются лечить ее путем поиска инвестиций или новых заказов. Но на всех этих предприятиях, без исключения, идет значительное дублирование различных операций и функций, а также постоянное пересечение деятельности различных подразделений. По некоторым направлениям деятельности вовсе не учитываются расходы, например, ни разу еще не видел, чтобы где-нибудь в России подсчитали эффективность работы отдела качества или отдела маркетинга. При таком разбрасывании ресурсов, при издержках, которые позволяют себе российские предприятия, никакие оборотные средства не помогут. В российской экономике продолжает действовать принцип натурального хозяйства. Предприятия во времена административно-командной системы заводили вспомогательные производства для того, чтобы обезопасить себя от низкого качества продукции смежников, быстрее и в нужном количестве получать требуемые комплектующие. Сегодня ситуация изменилась, но предприятия не считают эффективность вспомогательных производств, а потому не знают, какие придется закрывать, а какие надо оставить.

Предприятие, получив долгожданные финансовые средства, тратит их на нужды, кажущиеся первоочередными, заключает договоры, не вчитываясь в их текст, не видя в них двусмысленностей и грамматических ошибок. (Первоочередными для руководителей являются расходы на те мероприятия, которые отмечены в 3-м столбце таблицы.) Все руководители уверены, что решить возникшие проблемы в арбитражном суде практически невозможно, жалуются на трудность взимания долгов с неплательщиков, на недобросовестность партнеров, не задумываясь о том, что само предприятие тоже может что-нибудь сделать для уменьшения числа неплатежей, для повышения своевременности платежей.

Таблица 2

|

№ п.п. |

Проблемы в формулировке руководителей |

Подходы и методы, применяемые для устранения этих проблем |

Реальные причины проблем |

|

| 1 | Ухудшение качества комплектующих и материалов, поступающих от поставщиков | Введение 100%-ного входного контроля. Внедрение системы оценки поставщиков, попытки ранжировать поставщиков | Отделы снабжения предприятий находятся вне систем управления. Отсутствует сотрудничество с поставщиками по созданию у них эффективных систем качества для повышения качества их продукции и снижения ее себестоимости |

|

| 2 | Слабая подготовка руководителей различных уровней в вопросах менеджмента. Недостаток менеджеров | Курсы общего менеджмента. Подбор новых менеджеров | Отсутствие четких требований к результатам работы менеджеров. Контроль управленческой деятельности проводится от случая к случаю |

|

| 3 | Отсутствие управленческого учета. Деятельность аппарата управления непрозрачна. Автоматизация привела к лишним неоправданным расходам | Автоматизация финансово-хозяйственной деятельности предприятий с помощью своих программистов либо с помощью приобретения информационных технологий | Бизнес-процессы не описаны, не определены ключевые процессы. Предприятия не ориентированы на управление процессами. Не определены все виды расходов, нет системы учета издержек. Система учета «затрат на качество» не соответствует требованиям: не подсчитаны многие типы затрат на «плохое качество» |

|

| 4 | Недостаток оборотных средств | Создание дочерних фирм. Оптимизация налогообложения. Поиск инвестиций. Продажа и сдача в аренду недвижимости и оборудования | Неэффективная система управления качеством. Дублирование операций, функций и производств порождает чрезмерные расходы, невероятные издержки |

|

| 5 | Постоянный пересмотр организационной структуры не приводит к положительным результатам | Создание новых отделов, дробление или укрупнение существующих подразделений | Принципы управления не пересмотрены. Используется на всех российских предприятиях самый неэффективный тип организационной структуры – функциональный |

|

| 6 | Уменьшение числа потребителей некоторых видов продукции | Усиление отдела сбыта. Сертификация системы качества по ИСО 9001. Поддержка убыточных производств за счет бюджетов различного уровня | Незнание предприятием проблем и пожеланий своих потребителей. Отсутствие обратной связи с потребителями. Не определены: полный перечень потребителей; все типы продуктов предприятия; секторы и рыночные ниши, занимаемые продукцией |

|

| 7 | Нечетко определена ответственность руководителей | Разработка матрицы ответственности на основе существующей организационной структуры | Не определены и не измеряются количественные и качественные показатели деятельности менеджеров. Не установлены требования к работе управленцев |

|

| 8 | Неравномерное распределение ресурсов среди подразделений и направлений деятельности | Волюнтаристическое администрирование при перераспределении ресурсов между расходами различных подразделений | Борьба отделов друг с другом за ресурсы. Отсутствуют учет и контроль расходования ресурсов по различным направлениям деятельности предприятия |

|

| 9 | Оборудование изношено и морально устарело | Приобретение нового оборудования | Не измерена производительность существующих производственных участков и оборудования. Не исследуется предполагаемая эффективность закупаемого оборудования |

|

| 10 | Длительный цикл разработки новой продукции | Приобретение информационных технологий в области проектирования | Проектный стиль управления неизвестен. Отсутствует практика управления процессами |

|

| 11 | Низкие цены на продукцию российских предприятий. Выпуск морально устаревшей продукции | Создание отдела маркетинга для поиска потенциальных клиентов. Проведение выставок и издание рекламных материалов | Длительный цикл разработки новой продукции. Эффективность рекламных мероприятий не прогнозируется, не оценивается |

|

| 12 | Руководство предприятия не является дружной командой | Тренинги и деловые игры с целью образования команды руководителей | Цели руководителей различны и не согласованы. Отсутствует стратегия предприятия |

|

| 13 | Недостаток у работников информации о деятельности их предприятия | Приобретение информационных технологий для автоматизации документооборота | Отсутствие обратной связи с персоналом. Руководство не знает об информационном голоде сотрудников. Отсутствует практика учета мнений персонала |

|

| 14 | Частая смена посредников-поставщиков | Постоянный поиск новых поставщиков | Отсутствует контроль собственников предприятия за процессами закупок |

|