Дипломная работа: Особенности венчурного инвестирования в период международного финансового кризиса

Дипломная работа: Особенности венчурного инвестирования в период международного финансового кризиса

СОДЕРЖАНИЕ

1 Сущность венчурного инвестирования и его особенности в период международного кризиса

1.1 Сущность венчурного инвестирования

1.2 Особенности венчурного инвестирования в период мирового финансового кризиса

2 Тенденции развития рынка венчурного инвестирования в Российской Федерации

2.1 История венчурного инвестирования в России

2.2 Современное состояние венчурного инвестирования в России и в мире

2.3 Влияние международного финансового кризиса на рынок венчурных инвестиций в России

3 Проблемы венчурного инвестирования в России и основные направления их решения

3.1 Проблемы венчурного инвестирования в России

3.2 Основные направления решения выявленных проблем

Заключение

Список использованной литературы

Введение

Российская экономика в докризисный период росла быстрыми темпами, входя, наряду с Китаем и Индией, в число самых динамичных экономик мира. Благоприятная рыночная конъюнктура способствовала активизации инвестиционных процессов, а, следовательно, и подъему промышленного производства в большинстве отраслей. Этот фактор является одним из наиболее значимых для корпоратизации российской промышленности, увеличения веса в ней интегрированных структур корпоративного типа.

Однако основу роста российской экономики составляет экспорт сырья. В обрабатывающей промышленности же постоянно увеличивается технологическое отставание от экономически развитых стран. Прежде всего, это касается машиностроения, где уровень износа основных фондов на некоторых предприятиях превышает 70%, а их средний возраст достигает 21 года. На мировых рынках в соответствующих сегментах могут конкурировать не более 50 российских компаний, а объем экспорта наукоемкой гражданской продукции ничтожно мал по сравнению с имеющимся в стране научно-техническим потенциалом. При этом именно машиностроение является основой высокотехнологичной экономики, выступая одним из основных инициаторов, заказчиков и потребителей инновационных продуктов, технологий и услуг.

Задача диверсификации экономики России, повышения значимости высокотехнологичных отраслей и инновационных продуктов очень актуальна. В настоящее время инновационная активность корпораций является низкой, что во многом обусловлено следующими причинами:

высокой неопределенностью и рисками, присущими инновационной деятельности;

значительной капиталоемкостью и длительными сроками окупаемости инновационных инвестиций, что негативно воспринимается как владельцами, так и менеджментом предприятий;

отсутствием у большинства предприятий позитивного опыта инновационного менеджмента;

слабостью инструментов государственной поддержки инновационной деятельности.

Усиление процессов формирования интегрированных структур корпоративного типа, в которых инициатором часто выступает государство, может способствовать решению проблемы повышения инновационной активности корпораций. В рамках корпораций легче изыскать финансовые ресурсы для инвестирования в НИОКР, налаживать производственные и сбытовые сети, способствовать технологическому трансферу. Это особенно важно для тех высокотехнологичных отраслей экономики, где от результатов деятельности корпораций зависят обороноспособность и национальная безопасность.

Основным постулатом современного инвестиционного менеджмента является нацеленность инвестиционных проектов на рост стоимости компании, в которой они реализуются. Если оценивать инновационные проекты традиционными методами инвестиционного анализа, они могут быть исключены из инвестиционного портфеля корпораций, так как не генерируют в короткие сроки значительных денежных потоков, а зачастую оказываются убыточными. Это обусловливает необходимость разработки альтернативных подходов к оценке инновационных проектов и к методам управления ими. В качестве такого подхода может рассматриваться оценка реальных опционов и управление инновационными проектами как корпоративными венчурными инвестициями.

Целью настоящего исследования является анализ особенностей венчурного инвестирования в России в условиях мирового финансового кризиса. Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты теоретические основы венчурного инвестирования, охарактеризованы особенности организации венчурного инвестирования в период кризиса;

2. проведен анализ истории развития и современного состояния рынка венчурных инвестиций в России;

3. выявлены проблемы венчурного инвестирования в России и определены основные направления их решения.

Предметом исследования является совокупность теоретических, методических и практических вопросов, связанных с венчурным инвестированием в инновационные проекты российских интегрированных структур корпоративного типа в условиях мирового финансового кризиса.

Объектом исследования является российские корпорации в высокотехнологичном секторе промышленности, осуществляющие инновационную деятельность.

Теоретической и методической основой исследования являются труды отечественных и зарубежных авторов, нормативно-правовые акты Российской Федерации и зарубежных стран в области корпоративного менеджмента, инновационного развития экономики, инвестиционного менеджмента, венчурного инвестирования.

Статистической базой исследования являются материалы государственных статистических органов РФ, зарубежных органов статистики.

В соответствии с поставленной целью и задачами дипломная работа включает в себя введение, три главы, заключение и список использованной литературы.

1 Сущность венчурного инвестирования и его особенности в период международного кризиса

1.1 Сущность венчурного инвестирования

Венчурный капитал – это долгосрочный, рисковый капитал, инвестируемый в акции новых и быстрорастущих компании с целью получения высокой прибыли после регистрации акций этих компаний на фондовой бирже.

Венчурный капитал предоставляется формальным и неформальным секторами. В формальном секторе преобладают «фирмы (или фонды) венчурного капитала» (venture capital firms; далее – ФВК), являющиеся по организационно-правовой форме партнерствами (private partnership) и объединяющие ресурсы ряда инвесторов: частных и государственных пенсионных фондов (на них в Европе приходится свыше 50% всех инвестиций венчурного капитала), благотворительных фондов, корпораций, частных лиц и самих венчурных капиталистов – владельцев ФВК. Как правило, институциональные инвесторы распределяют 2 -3% своего инвестиционного портфеля в альтернативные активы, такие как венчурный капитал. ФВК инвестируют привлеченные средства в новые фирмы, которые могут принести высокий доход в течение 5-7 лет. Кроме ФВК, участниками формального сектора являются специальные подразделения или дочерние предприятия коммерческих банков или нефинансовых промышленных корпораций («corporate venturing»), а также государственные инвестиционные программы.

Участниками неформального сектора являются частные инвесторы венчурного капитала: т.н. «бизнес-ангелы», а также члены семей вновь создаваемых малых фирм. «Бизнес-ангелы» – это, как правило, профессионалы с опытом работы в бизнесе: одни являются удачливыми предпринимателями, другие – высокооплачиваемыми специалистами в области бизнеса (бухгалтеры, консультанты, юристы и т.д.) и занимают высшие должности в крупных компаниях. Неформальные инвесторы обладают значительными финансовыми накоплениями, полученными благодаря их собственному труду. Многие «бизнес-ангелы» инвестируют напрямую в новые и растущие фирмы, входя в состав синдиката, объединяющего друзей и партнеров по бизнесу, и это позволяет реципиентам инвестиций получать более крупные финансовые средства. «Бизнес-ангелы» активно действуют в США и многих европейских странах, в том числе в Восточной Европе. В Европе и США объем инвестиций неформального сектора венчурного капитала в несколько раз превышает объем инвестиций формального сектора.

Формальный и неформальный секторы играют взаимодополняющую роль. Инвестиции неформального сектора особенно важны на самых ранних стадиях развития «стартовых» фирм, когда эти фирмы нуждаются в «посевном капитале» ('seed finance') для разработки концепции продукта и опытного образца, в то время как формальный сектор более активен на стадии быстрого роста фирмы, когда требуются средства на расширение производства и объема продаж.

Почему венчурный капитал особенно важен для малых высокотехнологичных фирм (т.е. малых фирм, товары и услуги которых в значительной степени зависят от приложения научно-технических навыков или знаний; далее – МВТФ)? Основное условие рыночного успеха новых фирм в отраслях, основанных на высоких технологиях, – это быстрота их развития. Внедрение новой технологии связано с высокими начальными издержками, но по мере роста продаж издержки производства единицы продукции падают, в то время как потребителям в возрастающей степени становится выгоднее пользоваться данной технологией, по сравнению с ее конкурентами. В этом состоит явление «возрастающей отдачи от масштаба», серьезно разрабатываемое в последние годы в экономической теории. Таким образом, МВТФ, получившие мощный «толчок» на ранней стадии – будь то в виде финансовых вливаний, удачной управленческой или маркетинговой стратегии, – могут захватить наибольшую долю рынка и стать законодателями стандартов, в результате этого получая львиную долю прибылей; при этом выигравшая технология не обязательно превосходит конкурирующие технологии по техническим характеристикам. Очевидно, что вновь созданные МВТФ не могут достичь успеха в конкурентной борьбе через органическое развитие на основе нераспределенной прибыли, что характерно для традиционных секторов. В то же время банковские кредиты также не могут рассматриваться как основной источник инвестиции в стартовые МВТФ: причина состоит в высоком риске, так как создатели новых фирм часто не имеют кредитной истории и не могут обеспечить адекватный залог; высокой доле бесперспективных инноваций; трудностях с оценкой потенциального рынка и с экспертизой проекта со стороны финансистов. Проблема состоит еще и в том, что создатели МВТФ часто не имеют финансовых и управленческих навыков.

Функция американских и европейских венчурных капиталистов (ВК) как из формального, так и неформального сектора, состоит в преодолении этих препятствий на пути развития МВТФ. ВК являются, в первую очередь, предпринимателями и уже затем – финансистами. Они, как правило, изучают несколько сотен инвестиционных возможностей в год и выбирают несколько наиболее перспективных проектов. ВК играют активную роль в деятельности профинансированных фирм, участвуя в текущем управлении и стратегическом планировании этих фирм. Они не только финансируют, но и «пестуют» и «взращивают» фирмы. Венчурные капиталисты предоставляют новым фирмам следующие ценные услуги:

· финансовые консультации;

· консультации по вопросам корпоративной и маркетинговой стратегии;

· новые идеи относительно развития фирмы и противодействие застою;

· контакты и информация о рынке;

· подбор управленческого персонала для фирмы.

Важно также отметить значимость для фирм - реципиентов инвестиций репутации ВК. Факт получения инвестиции от ВК создает имидж для фирмы: для нее сразу становятся доступными другие услуги. «Венчурные юристы» соглашаются работать почти бесплатно, в надежде на высокий доход в будущем. Бухгалтерские фирмы работают со новыми малыми фирмами по низким расценкам. «Венчурные лендлорды» сдают помещения в аренду с большими скидками. И даже традиционные банкиры повышают кредитный рейтинг таких фирм. Даже после того, как венчурный капиталист продает свой пакет акций, он продолжает играть активную роль в управлении фирмой в течение многих лет.

Венчурный капитал – небольшой по величине сектор по сравнению с другими финансовыми рынками в США и Западной Европе. Однако, поскольку венчурный капитал инвестируется в растущие компании, его экономическая роль весьма велика. В чем состоит экономическая ценность венчурного капитала?

· Большинство технологических революций было инициировано фирмами, финансируемыми венчурным капиталом; благодаря поддержке ВК встали на ноги наиболее успешные в последние годы компании: такие, как ДЕК, Эппл Компьютер, Компак, Сан Майкросистемс, Федерал Экспресс, Майкрософт, Лотус, Интел и Нетскейп.

· Венчурный капитал поддерживает наиболее динамично развивающиеся отрасли, обеспечивающие стране международную конкурентоспособность; он сделал возможным развитие новых отраслей: таких, как персональные компьютеры и биотехнологии.

· В США 4% наиболее быстро растущих фирм, большинство из которых поддерживаются венчурным капиталом, создают 70% всех новых рабочих мест.

· В Европе с 1991 по 1995 гг. количество занятых в фирмах, поддержанных венчурным капиталом, возрастало на 15% в год, а в среднем в экономике – менее чем на 1% в год.

· В Европе расходы на проведение научных исследований и разработок новых, растущих фирм, поддерживаемых венчурным капиталом, составляет в среднем 8,6% от объема продаж, в то время как в других компаниях – 1,3%.

США являются безусловными лидерами по объему инвестиций венчурного капитала. В настоящее время на США приходится половина всего объема всех венчурных инвестиций в мире. Для США характерна высокая доля отраслей, основанных на высоких технологиях, в общем числе реципиентов венчурного капитала (это отрасли, представленные МВТФ, работающими в сфере информационных технологий (компьютеры, программное обеспечение, сетевые технологии), биотехнологии, экологические и медицинские технологии). Другая отличительная черта американской индустрии венчурного капитала – это высокая доля фирм на ранних стадиях развития в числе получателей инвестиций. Кроме того, американские МВТФ могут быстро развиваться благодаря величине платежеспособного рынка и вследствие того, что захват американского рынка часто означает и победу в международной конкуренции. Немаловажен также тот факт, что американские университеты получают огромные ассигнования на проведения научных исследований от государственного и частного секторов, высоко мобильны, ориентированы на конкуренцию и имеют высокую мотивацию к коммерциализации своих научных разработок.

С момента появления в Западной Европе частного акционерного капитала в конце 1980-х наиболее перспективные растущие европейские фирмы получили в общем итоге 82 млрд. ЭКЮ венчурных инвестиций. В 1997 году 6000 компаний получили 9,7 млрд. ЭКЮ венчурных инвестиций. Инвестиции в МВТФ составляют 25% от общего объема. Стартовые фирмы в 1996 г. получили только 6% всех инвестиций. Следует отметить, что безусловным лидером в Европе по масштабам индустрии венчурного капитала является Великобритания, на которую приходится почти 50% всех венчурных инвестиций. В начале 1990-х гг. активность инвестирования в акции частных фирм, кроме Великобритании и Нидерландов, была в Европе очень низкой. Примерно 1/3 всего венчурного капитала была предоставлена банками, которые ориентированы на относительно безопасные инвестиции. В Европе отсутствовал ликвидный, транснациональный фондовый рынок для малых фирм, аналогичный рынку NASDAQ в США. Однако с середины 1990-х гг. начался бурный рост объемов венчурного финансирования. Эта тенденция объясняется растущим желанием европейцев инвестировать в корпоративные акции и развитием рынков ценных бумаг. Так в 1997 г. в Германии венчурные инвестиции выросли более чем на 650% и почти на 2000% в Швеции по сравнению с 1996 г. Все в большей мере венчурные инвестиции получают фирмы на ранних стадиях развития: с 1996 по 1997 гг. их объем вырос в Европе на 60%, а в период с 1993 по 1997 гг. – более чем в три раза. Инвестиции в МВТФ возросли с 1996 по 1997 гг. на 71%. Важную роль в развитии индустрии венчурного капитала в Европе сыграли меры государственной политики.

В России венчурный капитал пока только зарождается, однако потенциально является одним из основных источников финансирования для коммерциализации научно-технических разработок. По мнению участников инновационного бизнеса, уже есть сигналы того, что российский торговый, банковский, страховой капитал, капитал пенсионных фондов будет становиться серьезным источником инвестиций в инновационные проекты малых фирм. Разумеется, для успешного развития венчурного капитала в России требуется комплекс мер государственной политики. В настоящее время уже воплощается в жизнь ряд проектов, направленных на развитие венчурного финансирования. Следует отметить, во-первых, работу государственного Фонда содействия развитию малых форм предприятий в научно-технической сфере, возглавляемого И.М. Бортником. Этот фонд предоставляет финансовую поддержку малым инновационным фирмам на возвратной основе.

Во-вторых, с сентября 1997 г. реализуется пилотная программа Европейской ассоциации венчурного капитала по поддержке развития венчурного капитала в странах бывшего СССР (NIS Venture Capital Support Programme). Данный проект финансируется Программой ТАСИС Европейского Союза. Этот проект явился продолжением успешно завершенной четырехлетней программы той же Ассоциации по поддержке развития венчурного капитала в Центральной и Восточной Европе. Нынешняя программа сфокусирована на РФ, Украине и Казахстане и реализует следующие цели:

· провести тренинговый курс по венчурному финансированию для 30 профессионалов в Санкт-Петербурге в феврале 1998 г.;

· составить и опубликовать справочник по частным компаниям, специализирующихся на инвестициях в акционерный капитал в странах СНГ;

· обеспечить поддержку и возможности для взаимодействия ассоциациям венчурного капитала.

Проект также направлен на рост осведомленности о значимости венчурного капитала как средства финансирования малых и средних предприятий, что должно быть достигнуто благодаря проведению национальных и региональных встреч и семинаров.

В-третьих, на территории России действуют региональные фонды венчурного капитала (РФВК) Европейского банка реконструкции и развития (ЕБРР). Каждый РФВК располагает капиталом в размере 30 млн. долл. для инвестирования в качестве нового акционерного капитала в средние приватизированные и другие частные предприятия на цели финансирования проектов, которые, как предполагается, должны принести коммерческий доход. Инвестируя средства в акционерный капитал, РФВК подходят к инвестиционным перспективам со среднесрочных позиций. Минимальный размер инвестиции составляет 300 000 долл., а максимальный – 3 млн. долл. Насколько мне известно, РФВК практически не финансируют наукоемкие проекты, хотя есть прецеденты. Более подробную информацию о РФВК можно получить в представительствах ЕБРР в Москве, Санкт Петербурге, Владивостоке и Екатеринбурге (в Москве тел.: (7 503) 956-1111; факс: (7 503) 956-1122).

В заключение кратко перечислим меры государственной поддержки развития венчурного капитала, которые активно и весьма успешно используются в настоящее время в США и странах Западной Европы. Они делятся на прямые и косвенные.

Прямые меры поддержки венчурного капитала включают конкретные механизмы государственной поддержки, направленные на увеличение предложения венчурного капитала. Эти программы прежде всего приняли форму финансовых стимулов, но также включают более рискованные государственные инвестиции в акционерный капитал и государственные кредиты. Такие инструменты могут быть направлены на фонды венчурного капитала и/или непосредственно на малые и средние предприятия.

Косвенные меры поддержки венчурного капитала включают: развитие конкурентных фондовых рынков для малых и растущих фирм, расширение спектра предлагаемых финансовыми институтами продуктов, развитие долгосрочных источников капитала, упрощение процедуры формирования фондов венчурного капитала, стимулирование взаимодействия между крупными и малыми предприятиями и финансовыми институтами, поощрение предпринимательства.

При разработке программ государственной поддержки важно учитывать то, на какую стадию инвестиционного процесса направлена государственная политика. Опыт зарубежных стран показывает, что новые малые фирмы особенно нуждаются в поддержке на ранних стадиях своего развития, а предложение финансирования для этих стадий со стороны частного сектора, как правило, недостаточно, особенно за пределами США. В то же время для МВТФ издержки на ранних стадиях развития выше, чем для прочих малых фирм. Однако, очевидно, что без нормального развития стартовых фирм бессмысленно развивать поддержку более поздних стадий. Практика также показывает, что норма отдачи на ранних стадиях возрастает по мере того, как накапливается опыт и развитие индустрии венчурного капитала достигает критической массы. Поэтому именно в данной сфере поддержка государства особенно актуальна.

Венчурный инвестор, как правило, не стремится приобрести контрольный пакет акций компании (во всяком случае, при первичном инвестировании). И в этом - его коренное отличие от "стратегического инвестора" или "партнера". Последний зачастую изначально желает установить контроль над компанией, интересующей его по тем или иным соображениям.

Цель венчурного капиталиста иная. Приобретая пакет акций или долю, меньшую, чем контрольный пакет (minority position или stake), инвестор рассчитывает, что менеджмент компании будет использовать его деньги в качестве финансового рычага (financial leverage) для того, чтобы обеспечить более быстрый рост и развитие своего бизнеса. Ни инвестор, ни его представители не берут на себя никакого иного риска (технического, рыночного, управленческого, ценового и пр.), за исключением финансового. Все перечисленные риски несет на себе компания и ее менеджеры (помните: joint venture). При этом, еще одним предпочтением венчурного инвестора является принадлежность контрольного пакета менеджерам компании. Имея у себя контрольный пакет, они сохраняют все стимулы для активного участия в развитии бизнеса. Если компания, в период нахождения в ней в качестве совладельца и партнера венчурного инвестора добивается успеха, т.е. если ее стоимость в течение 5 - 7 лет увеличивается в несколько раз по сравнению с первоначальной, до инвестиций (pre - money evaluation), риски обеих сторон оказываются оправданными и все получают соответствующее вознаграждение.

Если же компания не оправдывает ожидание венчурного капиталиста, то он может полностью потерять свои деньги (в том случае, когда компания объявляет себя банкротом), либо, в лучшем случае, вернуть вложенные средства, не получив никакой прибыли. И второй и третий варианты считаются неудачами. Прибыль (capital gains) венчурного капиталиста возникает лишь тогда, когда по прошествии 5 - 7 лет после инвестирования он сумеет продать принадлежащий ему пакет акций по цене, в несколько раз превышающей первоначальное вложение.

Поэтому венчурные инвесторы не заинтересованы в распределении прибыли в виде дивидендов, а предпочитают всю полученную прибыль реинвестировать в бизнес.

Сам процесс продажи в венчурном бизнесе также имеет свое название «exit» - "выход". Период пребывания венчурного инвестора в компании носит наименование "совместного проживания" - "living with company".

Разделение совместных рисков между венчурным инвестором и предпринимателем, длительный период "совместного проживания" и открытое декларирование обеими сторонами своих целей на самом начальном этапе общей работы - слагаемые вполне вероятного, но не автоматического успеха. Однако, именно такой подход представляет собой основное отличие венчурного инвестирования от банковского кредитования или стратегического партнерства.

Венчурный капитал обычно дается на внедрение или патентование идеи. К нему также относятся несколько последующих стадий финансирования, до тех пор, пока не налажено коммерческое производство. Дальнейшее финансирование коммерциализации продукта и запуска новых продуктов называется частным финансированием. Сегодня в мире действует около 3000 венчурных фирм и фондов прямых инвестиций, с общим капиталом $250 млрд., ежегодно растущим на 20-30%.

Основной формой привлечения частного и венчурного финансирования является внерыночная эмиссия акций венчурным фондам, фондам прямых инвестиций, а также частным либо стратегическим инвесторам. При этом возможно структурирование и более сложного финансирования, когда владельцам компании выдается опцион на выкуп доли частных инвесторов. По мере роста зрелости и уменьшения степени риска предприятия, условия финансирования становятся всё менее жёсткими: если в самом начале частные инвесторы стараются получить долю, близкую к контрольной, то на последующих стадиях возможно предложение им пакета ниже блокирующего. Соответственно, ключевым фактором привлечения определённого объёма финансирования с сохранением контроля в руках изначальных владельцев является оценка доходности проекта.

Привлечение венчурных фондов особенно распространено для финансирования высокотехнологичных компаний, а также малых фирм с серьёзными рыночными перспективами и большим потенциалом роста.

Для получения венчурного капитала российской компании необходимо:

1. Наличие передовой, не имеющей мирового аналога технологии или разработки, оцениваемой минимум по одному из следующих критериев: новизна продукта, экономичность технологии производства, использование нового, более дешевого сырья, экологичность.

2. Наличие внетехнологического "ноу-хау", связанного с программным продуктом, бизнес-идеей и т.п.

3. Устойчивое увеличение рыночных продаж, перспективы дальнейшего роста контролируемого сегмента рынка в сочетании с наличием у компании эксклюзивного конкурентного преимущества, обусловленного внутренними для компании причинами.

Организационно процесс привлечения венчурного капитала построен следующим образом. Сначала оценивается общая привлекательность проекта. Затем проводится анализ основного актива (патента, "ноу-хау", преимуществ), строится финансовая модель компании и производится её инвестиционно-банковская оценка, которая берется за основу при переговорах с инвесторами, и осуществляет юридическое оформление основного актива. Одновременно подготавливаются все необходимые документы: информационный меморандум, презентации инвесторам и пакет юридической документации. При необходимости, также проводится реструктуризация компании, направленная на повышение её стоимости и прозрачности при сохранении оптимальной структуры собственности, денежных потоков и налогообложения.

Далее проводятся переговоры с широким кругом венчурных фондов, частных инвесторов и фондов прямых инвестиций и обеспечивает надлежащее представление им проекта и приемлемые условия финансирования. После того как инвестором проведена детальная финансово-юридическая проверка компании и её руководства и достигнуты окончательные договоренности относительно объема привлекаемых средств и доли новых акционеров в компании, происходит заключение и оформление всех основных договоров по сделке. После этого за оговоренное количество акций, облигаций, и/или других ценных бумаг (конвертируемых облигаций, опционов и т.д.) инвестор вкладывает деньги в компанию.

В отличие от обычного инвестора, фонды прямых инвестиций и венчурные фонды принимают активное участие в стратегическом управлении компанией, занимая позицию в совете директоров или являясь её консультантом. Вместе с тем, операционную часть управления компанией венчурная фирма оставляет исключительно её руководству. При этом важно отметить, что в отличие от обычных или стратегических инвесторов, венчурные капиталисты и частные инвесторы вкладываются в компанию не с целью приобретения контроля, завоевания позиций в её коммерческой нише или получения выгод взаимодополняемости (синергии) со своим основным бизнесом, а исключительно в целях получения финансовой прибыли, ожидая её в районе 25%-35% годовых. Через 5-7 лет после первоначальных инвестиций они будут искать путь реализации этой прибыли, то есть продажи своей доли в компании. Она может осуществляться путём вывода компании на публичный рынок (IPO), обратного поглощения (Reverse Merger), поглощения или слияния компании с другой фирмой (M&A) в обмен на её акции или деньги, рекапитализации компании, то есть замещения акционерного финансирования кредитным (LBO), либо путём продажи инвестором своей доли менеджменту компании или стороннему (в том числе и стратегическому) инвестору.

С венчурным капиталом отечественные предприниматели получают не только западные деньги, но и передовой управленческий опыт и обширные деловые контакты, необходимые для полномасштабной международной коммерциализации своих технологических разработок, постоянно сохраняя при этом контроль над компанией в своих руках.

В общем виде функционирование венчурного капитала может быть поделено на определенные стадии. Они примерно соответствуют стадиям жизненного цикла фирмы или инвестиции. Анализ зарубежного опыта позволил автору выделить пять стадий цикла венчурного капитала[1]: seed («ранняя», «посевная»), start-up («старт», «начальная»), early stage или early growth («ранний рост»), expansion («расширение»), exit или liquidity stage («выход», «фаза ликвидности») (табл. 1.1).

Таблица 1.1 Стадии жизненного цикла венчурного капитала

| Стадия | Основные цели вложения | Источники венчурного капитала | Ожидаемый доход | Величина риска | Срок окупаемости |

| 1. seed | Проведение НИОКР, формирование бизнес-планов и маркетинговых исследований | «Бизнес-ангелы», «семья и друзья», государственные фонды (гранты) | Свыше 50% годовых (а иногда и свыше 100%) | Очень высокий финансовый риск | До 10 лет |

| 2. start-up | Организация производства, создание прототипа нового изделия | Венчурные фонды, «бизнес-ангелы» | Около 35% годовых (до 50%) | Высокий финансовый риск | В среднем 5-7 лет |

| 3. early stage | Внедрение на рынок, завершение научно-исследовательских работ, повышение квалификации кадров, создание рекламы, сети сбыта | Венчурные фонды, банки | До 30% годовых | Снижение финансового риска | В среднем 4-7 лет |

| 4. expansion | Расширение производства и сбыта, обновление продукции, увеличение оборотных средств, улучшение системы сбыта | Банки, корпорации | От 20% до 30% годовых |

Низкий финансовый риск |

В среднем 2-5 лет |

| 5. exit | Финансирование выхода фирмы на рынок ценных бумаг, приобретение фирмы управляющим | Банки, публичные рынки, крупные корпорации | До 20-25% годовых | Риск незначителен и связан в основном с внешними факторами | До 1 года |

Теоретический анализ концептуальных подходов к исследованию рискового финансирования позволил сформулировать следующие сущностные характеристики венчурного капитала как перспективного источника формирования инновационной модели экономики:

- сращивание финансового и интеллектуального капитала, обусловленное тем, что для реализации инновационного проекта требуются не только финансовые ресурсы, но и определенные знания в области бизнеса, финансов, выработки стратегии, маркетинга;

- направленность на обеспечение высокой прибыли в сочетании с высоким риском;

- особый способ вложения - в акционерный капитал (приобретение обыкновенных или привилегированных акций; приобретение ссуды, которая затем конвертируется в акции);

- дробность финансирования инновационных предпринимательских проектов;

- наличие специально создаваемой венчурной структуры – внутреннего или внешнего венчура;

- особые пути выхода венчурных инвесторов из капитала финансируемой компании и получения ими дохода - путем поглощения компании другой фирмой, выкупа акций и их выпуска посредством первичного размещения капитала;

- отсутствие залогового обеспечения и гарантий возвратности средств.

На основе изучения опыта зарубежных стран сформулирован вывод о том, что наиболее значимыми источниками венчурного капитала являются средства пенсионных фондов, банков и страховых компаний, велика роль частных инвесторов. Возможности данных источников формирования венчурного капитала в российских условиях (средств пенсионных фондов, страховых компаний) довольно ограничены, и, прежде всего, в силу несовершенства российского законодательства.

Обобщая результаты исследования, можно сделать вывод, что венчурный капитал является перспективным источником ускоренного формирования инновационного потенциала, расширения предпринимательской инициативы и получения прибыли. Механизм венчурного финансирования инноваций имеет определенную специфику, которая проявляется на всех его этапах, что необходимо учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса.

1.2 Особенности венчурного инвестирования в период мирового финансового кризиса

Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет искать новые подходы к реализации научно-технического потенциала. В значительной степени решение данной проблемы зависит от возможности и умения использовать современные финансовые инструменты и механизмы для привлечения в высокотехнологичную сферу экономики внебюджетных инвестиций. Одним из наиболее перспективных путей реализации высоко рисковых наукоемких инновационных проектов является венчурное инвестирование, эффективность которого подтверждена мировой практикой.

Развитие индустрии венчурного капитала и прямого инвестирования в настоящий момент является одним из приоритетных направлений государственной инновационной политики и необходимым условием активизации инновационной деятельности и повышения конкурентоспособности отечественной промышленности.

Также необходимо осуществить ряд государственных инициатив в целях создания благоприятных условий для венчурного инвестирования, а именно:

- создание правовой основы для обеспечения возможности венчурного инвестирования пенсионными фондами и страховыми организациями;

- активизация вторичного фондового рынка с целью обеспечения ликвидности инвестиций в венчурный капитал;

- финансовая поддержка в форме целевых грантов на исследования и разработки, а также предоставление налоговых льгот, что может оказать помощь в реализации проектов на этапах идеи и изготовления опытных образцов, когда перспективы получения коммерческих кредитов или венчурного финансирования не определены;

Проблема венчурного инвестирования является достаточно новой и в силу этого слабо изученной сферой экономической науки. Слабо разработаны вопросы, связанные с организацией и стимулированием венчурной инвестиционной деятельности в регионах. Остаются недостаточно разработанными проблемы использования венчурного инвестирования как наиболее приспособленного для инвестиционного обеспечения воспроизводства инновации, сопряженного с большим разнообразием рисков.

Для развития венчурного инвестирования необходимо создание региональной и отраслевой инновационной системы. В связи с этим государственная политика в области развития инновационной системы должна реализовываться по таким направлениям, как создание благоприятной экономической и правовой среды в отношении инновационной деятельности; формирование инфраструктуры инновационной системы. В целях эффективного государственного регулирования и стимулирования венчурного инвестирования необходимо разработать систему государственных приоритетов в области развития науки и технологии. Важнейшие исследования и разработки должны проводиться на основе научно-технического прогноза, планирования результатов исследований ведущих научных организаций региона и изучения долговременных тенденций развития рынка.

В настоящее время мировая экономика испытывает кризис на мировом финансовом рынке. Последствиями кризиса является снижение производства, увольнения части персонала, а также повышение процентных ставок и отказы в получении кредитов со стороны банков. На первый взгляд всё происходящее негативно влияет на развитие венчурного инвестирования так, повышение процентных ставок по кредитам, а во многих случаях и отказ в нем не дает возможности инвесторам вкладывать заемные средства как в прямые инвестиции так и в особенности в венчурные. Сокращение производства также негативно влияет на инвестиционный климат и уменьшает возможности осуществления венчурных инвестиций. Но посмотрев с другой стороны, можно сказать, что финансовый кризис является своеобразным катализатором развития венчурного инвестирования. Т.к. при нехватке денег все даже самые крупные предприятия и компании будут стремиться минимизировать свои издержки. Нынешнее положение в банковской системе “заставит” предпринимателей обратится в фонды венчурных инвестиций, несмотря на то, что венчурное инвестирование является самым рисковым. Денежные средства будут выделяться только при условии высокой ликвидности проектов. Так как кризис имеет мировой характер, то могут возникнуть ситуации, когда вследствие ухудшения экономического состояния стран Европы и США будут существенно облегчены условия доступа на них отечественных компаний. Примером такого доступа является изучение «Газпромом» возможности покупки у испанской строительной компании SACYR VALLEHERMOSO 20% акций нефтегазовой компании REPSOL, несмотря на то, что рынок Испании сейчас закрыт для «Газпрома». Таким образом, кризис может иметь и положительные последствия для российских предпринимателей, в том числе в сфере венчурного инвестирования[2].

Мировое сообщество в настоящее время уверенно переходит в ту стадию развития экономик, которая называется "Экономика, основанная на знании" (Knowledge based economy). И это неизбежно. Поэтому особенное значение имеет не только финансирование собственно знаний, но и превращение знания в эффективное производство.

В настоящее время объем мирового рынка наукоемкой продукции составляет более 2 трлн. дол. Из этой суммы 39% приходится на продукцию США и только 0.3% - России. При этом в России работает примерно 12% всех ученых и инженеров-разработчиков мира, а в США - 25%.Даже формальное сопоставление показывает наличие в России больших ресурсов и их слабое использование. 70-85% прироста ВВП в развитых странах приходится на долю усовершенствованных технологий, продукции, оборудования, содержащих новые знания или решения , что однозначно говорит о том, что не экспорт сырьевых ресурсов, а именно инновации способны вывести отечественную экономику из кризиса.

Основу финансирования новых технологий, новых отраслей промышленности, новых экономик составляет венчурный капитал. Объем венчурного капитала не так велик в сравнении с инвестиционными средствами мировой экономики, но он очень важен для успешного развития технологически ориентированных стран. Это подтверждается тем фактом, что почти все фирмы, входящие в первую сотню крупнейших компаний, вставали на ноги благодаря именно венчурному капиталу.

В России, по данным Российской ассоциации венчурного инвестирования (РАВИ), зарегистрировано 92 венчурных фонда. Но среди них реально работающих – лишь пятая часть. Для сравнения, в Силиконовой долине насчитывается порядка 600 фондов рискованных инвестиций.

В 2008 году объем рынка венчурного инвестирования в России вырос на 25%, достигнув около 1 млрд долл. Рост рынка был обеспечен в основном за счет активного заключения сделок в первом полугодии. Основными трендами прошедшего года можно назвать рецессию российской экономики и убеждение в продолжительности кризиса не более двух лет. В 2009 году венчурный рынок ждет затишье: новые фонды создаваться не будут, выходить из капитала проектов пока невыгодно, а новые инструменты для поиска и оценки стартапов пока не разработаны. Однако, по прогнозам «Финама», в 2009 году рынок венчурного инвестирования всё же вырастет, но не более чем на 15% только за счет того, что многие сформированные фонды еще не потратили деньги, а кризисная ситуация значительно снизит цены стартапов.

По мнению автора, мировой финансовый кризис окажет неоднозначное влияние на рынок венчурных инвестиций. С одной стороны, в период кризиса у существующих венчурных фондов появляются новые возможности:

Во-первых, не будут создаваться новые фонды и, следовательно, конкуренция снизится.

Во-вторых, активы сейчас сильно подешевели, на 30—50% — для проектов на стадии запуска, стартапов, венчурный капитал остается фактически единственной возможностью для финансирования. При этом, вектор предпочтений венчурных инвесторов сменится с социальных сетей, и прочих интернет-стартапов на начинающие компании, предлагающие интересные решения в сфере консалтинга, сервисных услуг и товарного рынка. В особенном же выигрыше, возможно, окажутся производители импортозаменяющих технологий, снижающих издержки.

В-третьих, сегодня венчурные инвестиции приобретают в глазах инвесторов особую привлекательность, они уже не кажутся такими рискованными на фоне падения фондового рынка и не лучших перспектив открытых ПИФов и депозитов коммерческих банков. Венчурные фонды вкладывались в бумаги непубличных компаний, на которых кризис отразился не столь сильно.

С другой стороны, инвестиционная привлекательность венчурных фондов снизилась. Людям, которые ранее в них активно вкладывались, теперь не до риска. Напротив, все стремятся уйти в наиболее защищенные активы. В условиях кризиса проекту труднее выйти на планируемые показатели: меньше спрос на их товары или услуги. А если проект не вышел на самодостаточный уровень и не смог найти дополнительных инвестиций, то он просто прекратит свое существование.

Тенденций на рынке в 2009 году ожидается две: инвестирование в те компании, которые способны или уже приносят прибыль, а также сокращение частных инвестиций и увеличение государственных денег на рынке. Такая ситуация сохранится, пока мировая экономика не начнет показывать признаки восстановления, а у инвесторов вновь не появится ликвидность. Фонды будут пристальнее следить за развитием компаний из своего портфеля.

В настоящее время, перед венчурными фондами стоят непростые вопросы. Первый из которых — надо ли сегодня продолжать создавать в России собственную индустрию венчурного инвестирования? Ещё одним важным вопросом является механизм диверсификации рисков при финансировании инновационных проектов. И есть ли здесь альтернатива размещению свободных средств на депозитных счетах в банках? Весьма непростым вопросом является и выбор наиболее перспективных вариантов венчурного инвестирования и определение наиболее перспективных областей инноваций для венчурных инвестиций. Все эти темы можно разрешить только при участии государства[3].

На основании проведенного исследования можно сделать следующие выводы:

1) Венчурное финансирование в России находится на начальной стадии развития

2) Текущая ситуация характеризуется наличием позитивных и негативных факторов.

2 Тенденции развития рынка венчурного инвестирования в Российской Федерации

2.1 История венчурного инвестирования в России

Первый этап в развитии российской венчурной индустрии продолжался с 1994/95 по переломный 1998 г. Это было время «прощупывания почвы» и активного обучения: менеджеры западных управляющих компаний учились работать в непривычных для них условиях, а отечественные предприниматели знакомились с тем, что представляет собой венчурный капитал, и постигали азы его работы. В этот период были совершены первые инвестиции, приобретен необходимый опыт и сделаны первые ошибки.

Учреждение в марте 1997 г. Российской ассоциации венчурного инвестирования (РАВИ) стало важным шагом вперед на пути превращения разрозненных попыток «венчурования» в нормальный и цивилизованный вид профессиональной деятельности.

По признанию сотрудников региональных венчурных фондов ЕБРР, трудности, с которыми им пришлось столкнуться в то время, усугублялись тем, что «структура РВФ ЕБРР была весьма запутанной, особенно из-за массы обязательных условий: инвестировать исключительно путем выпуска новых акций; доля ЕБРР должна находиться, по меньшей мере, в пределах 25,1–49,9 %; не допускаются инвестиции в предприятия ликероводочной, табачной и любой отрасли, связанной с производством вооружений; не допускаются инвестиции в финансовые операции, банковское, страховое дело и т.п. Эти ограничения способствовали тому, что за первые годы существования программы количество сделок было далеко от ожидаемого»[4].

Вторым этапом начальной стадии создания венчурной индустрии в России был период с 1998 по 2001 г. По некоторым экспертным оценкам, около 40 фондов с капитализацией в US $2.5–3 млрд. совершили инвестиции на сумму около US $350 млн. в российские компании до 1998 г.[5]

Кризис 1998 г. явился переломным событием, как для всей страны, так и для еще не окрепшей венчурной индустрии. Из действовавших в России около 40 венчурных фондов и фондов прямых инвестиций больше половины свернули свою деятельность, а некоторые так и не решились начать ее. По оценке Institute for Economic Analysis в Вашингтоне, суммарные потери западных инвесторов на операциях с ГКО составили около US $70 млрд. ЕБРР оценивал свои потери в US $169.50 млн. за первые девять месяцев 1998 г. Российские потери американских коммерческих и инвестиционных банков до налогов равнялись более чем US $1 млрд. В области прямых зарубежных инвестиций потери были также весьма ощутимыми. Исследование Американской торговой палаты позволило приблизительно установить размер убытка, понесенного ее членами — в районе US $500 млн.[6]

Сколько точно и кем было потеряно из-за отказов от создания новых фондов и утраты инерции развития, не возьмется предсказать никто, но самое важное, что было утрачено, – это доверие инвесторов. Как писал Алексей Власов, директор Российского технологического фонда: «В то же самое время, в результате кризиса возникли новые реалии в российской экономике, которые можно считать положительными: интенсивность конкуренции со стороны западных компаний значительно снизилась; венчурный капитал значительно укрепил свои конкурентные преимущества в связи с кризисом банковской системы и практическим отсутствием каких-либо долгосрочных кредитов; стоимость инвестиционных проектов для инвесторов сегодня гораздо ниже, что в сочетании с вышеизложенным дает возможность оценивать потенциальные компании гораздо ниже, чем до кризиса; сложные отношения инвестора с правительством России и большая потребность в развитии реального сектора экономики приводит к ослаблению бюрократического давления на венчурных капиталистов[7]».

Преимущества, которые получили в результате финансового кризиса оставшиеся в России венчурные фонды и фонды прямых инвестиций, заключались, прежде всего, в том, что качество оставшихся на плаву предприятий – потенциальных объектов инвестирования значительно улучшилось. При этом размер оценки и стоимость приобретений отечественных компаний для инвесторов не могли не снизиться в результате резко и явно обнаружившегося повышенного риска вложений. Поэтому не кажется необычным, что объем венчурных и прямых частных инвестиций в России в 1999 г. достиг рекордного уровня.

Рис. 2.1 – Объем совершенных венчурных и прямых инвестиций в РФ в 1994 – 2001 гг

На втором этапе развития венчурной индустрии в России инвесторы и менеджеры управляющих компаний были вынуждены пересмотреть не вполне оправдавшие себя подходы к ведению бизнеса. Это нашло свое отражение в дальнейшем смещении инвестиционного акцента в деятельности венчурных фондов в сторону прямых частных инвестиций. Региональные венчурные фонды, например, посредством слияний были укрупнены, а неэффективные управляющие команды – заменены более дееспособными. Практически из 11 РВФ, управлявшихся различными компаниями, к 2001 г. остались три наиболее сильные группы, управляемые германской «Quadriga Capital», голландской «Eagle» и скандинавской «Norum»[8].

Таблица 2.1 Зоны действия и перспективы реорганизации РВФ

| Географическая территория | Текущее положение | Положение в будущем |

| Санкт-Петербург | «Quadriga Capital» | «Quadriga Capital» |

| Центральная часть России | ||

| Северо-Западный регион | «Norum» | «Norum» |

| Запад | ||

| Западная Сибирь | Berkeley Capital Partners Ltd. | Berkeley Capital Partners Ltd. |

| Черноземье | «Eagle» | «Eagle» |

| Казахстан | ||

| Смоленск | ||

| Урал | ||

| Юг России | SIGEFI | SIGEFI |

| Нижняя Волга | “Russia Partners” | “Russia Partners” |

| Дальний Восток | “Daiwa” | “Daiwa” |

Помимо укрупнения и расширения сфер приложения своей деятельности региональные фонды ЕБРР стали практиковать синдицированные и более крупные инвестиции в наиболее перспективные, по их оценке, проекты, чего на первом этапе не наблюдалось.

Новым явлением, значительно обогатившим скудный ландшафт венчурной индустрии в стране, оказалась докатившаяся до России волна инвестиционного ажиотажа вокруг Интернета. Именно эта область идеально воплощает в себе традиционную схему высокорискового финансирования – вложение в перспективную идею или технологию, которая достаточно быстро обещает материализоваться в масштабный по охвату аудитории бизнес.

Российский Интернет был в несколько раз «виртуальнее» своих американских и европейских собратьев. В силу российской специфики компании декларировали одни объемы инвестиций, а на деле они оказывались на порядок меньше. Тем не менее, объявленные цифры все же дают нам некоторые ориентиры. Первым в январе заявил о себе консорциум в составе инвестиционной группы «Русские фонды» и компании «Orion Capital Advisors», получивший в качестве инвестиций около US $30 млн. Его собственностью стали ресурсы «Rambler», «Top100» и «iXBT». Впоследствии консорциум обещал вложить US $400 тыс. в информационный ресурс Lenta.ru. Golden Telecom пообещал инвестировать в различные проекты в России и странах СНГ порядка US $50 млн. В частности, за US $25 млн. были куплены поисковая система Aport.ru, Atrus и Omen, ранее принадлежавшие компании Agama, а также за US $8,3 млн. был приобретен проект Infoart.

Компания ru-Net Holdings купила 35,7 % акций «Яндекса» за US $5,3 млн. и вложила US $1,8 млн. в Интернет-магазин «Озон», а инвестиционная группа «Дельта-капитал» израсходовала US $2,5 млн. на Port.ru7. Холдинг NetBridge заявил о US $6 млн., потраченных на проекты List.ru (fomenko.ru, lovers.ru. и т.д.

Многие компании вышли на рынок и активно работают на нем, не оглашая своих затрат. По нашим оценкам, в 2000 г. различные компании и фонды инвестировали в российские Интернет-проекты более ста млн. US$»[9]. Накатывавшая несколько месяцев на протяжении 1999-2000 г. волна ажиотажа вокруг инвестиций в российские Интернет-компании быстро сошла на нет.

2001-2002 гг. можно определить как третий этап венчурной индустрии РФ. В течение трех лет после кризиса августа 1998 г. (1998–2001 гг.) - периода, обозначенного как время «экономической адаптации», объем прямых иностранных инвестиций (FDI) в РФ неуклонно сокращался как в абсолютном выражении, так и в сопоставимых показателях по сравнению со странами Центральной и Восточной Европы.

Источник: A.T. Kearney, Inc.

Рис. 2.2 – Приток зарубежных прямых инвестиций в Россию и страны Восточной Европы

Некоторые признаки изменения в лучшую сторону позиции зарубежных инвесторов обнаружились с 2000 г., после избрания на пост президента России В.В. Путина и проведения правительством РФ курса на достижение стабилизации во всех областях хозяйственной, социальной и политической жизни страны. В целом доверие инвесторов к перспективам инвестирования в Россию выросло к середине 2002 г. на 19 %[10].

Первые выходы

Одним из самых важных вопросов для венчурных фондов и компаний является вопрос ликвидности совершаемых инвестиций. Кризис 1998 г. отбросил венчурную индустрию в России на несколько лет назад. «Из большого разнообразия инвестиционных фондов первой волны деятельность в России продолжили около 50-60 %». Сохранившие свое присутствие на российском рынке венчурные фонды оказались вынуждены переоценить стоимость своих инвестиционных приобретений.

Традиционно путями выхода венчурных инвесторов из проинвестированных ими компаний являются: прямая продажа, выкуп управляющим, выход на IPO.

Наиболее распространенной формой реализации доли венчурного инвестора в закрытых компаниях в России является прямая продажа пакета акций, принадлежащего венчурному инвестору, другому инвестору. Известно, что менеджеры компаний «Глория Джинс»[11] и «Институт сетевых технологий» сумели самостоятельно полностью и частично выкупить ранее приобретенные соответственно ЕБРР и Российским технологическим фондом пакеты акций. Тем не менее, такой способ выхода не является преобладающим.

В период с лета 1998 по декабрь 2000 г. проблема «выходов» из проинвестированных венчурными фондами российских компаний представлялась трудно разрешимой[12]. Ситуация начала меняться лишь с начала 2001 года. Первый выход регионального венчурного фонда ЕБРР из проинвестированной компании произошел в феврале 2001 г. Этим предприятием оказалось ОАО «Новая Эра», переговорам о предполагаемой продаже которого в 1998 г. помешал российский финансовый кризис.

Количество выходов венчурных фондов и компаний резко возросло начиная с 2002 года:

26 марта 2002 г. red-stars.com продал принадлежавшие ему акции компания Actis Systems менеджерам этой компании;

19 марта 2002 г. крупнейший российский производитель джинсовой одежды — корпорация «Глория Джинс» выкупила свои акции у Европейского банка реконструкции и развития и уволила нескольких иностранных топ-менеджеров;

16 июля 2002 г. Delta Capital Management, управляющая инвестиционным фондом The US Russia Investment Fund, объявила о продаже 15 %-ного пакета акций «Святого источника», российского производителя бутилированной воды, компании Nestle Waters;

CIPEF вышел в 2002 г. из состава владельцев Bravo Holdings Limited, продав свою долю за US $400 млн. Heineken. В этом же году CIPEF продал принадлежавший ему пакет акций в Сыктывкарском лесопромышленном комплексе. До этого CIPEF реализовал свои инвестиции в SOCO Perm в 1997 г. и АО «НГК Славнефть» – в 1999 г.[13]

Многие европейские компании с венчурным капиталом признают, что инвесторы привносят в них нечто большее, чем просто финансы. Это контакты и маркетинговая информация, обмен идеями и получение финансовых советов. В России ценность звания Venture-Backed-компании (компании с венчурным капиталом) пока не ощущается. Однако логика развития венчурного бизнеса в нашей стране в ближайшем будущем приведет, вероятно, к созданию собственной финансовой инфраструктуры для таких компаний, как это произошло уже в Европе и Америке.

Как правило, венчурные институты в России, как и во всем остальном мире, не очень охотно раскрывают информацию о случаях выхода из проинвестированных ими компаний. Культивируемый миф о венчурном инвесторе, как о «тренере, члене команды и финансовом инженере» развеивается при более тесном знакомстве с тем, каким образом осуществляется его взаимодействие с командой проинвестированной им за чужие деньги компании.

Владимир Мельников, основатель корпорации «Глория Джинс» – одного из крупнейших отечественных производителей джинсовой одежды, гордившийся в свое время фактом продажи 18,7 % акций компании за US $3 млн. Southern Russia Regional Venture Fund, в апреле-марте 2002 г. выкупил этот пакет обратно, заявив при этом, что «больше не хочет работать с венчурным капиталом»[14].

Длительная и полная коллизий история приобретения Ломоносовского фарфорового завода (ЛФЗ) фондами TUSRIF и KKR[15] завершилась выходом этих инвестиционных структур из ЛФЗ путем прямой продажи своих акций этого предприятия г-же Галине Цветковой — одному из акционеров предприятия, в октябре 2002 г. Как считают сотрудники управляющей компании фонда, Delta Capital и KKR приложили немало усилий для того, чтобы сохранить и укрепить позиции ЛФЗ в России и за рубежом. Однако, впечатление от совместного проживания этих фондов и компании, оставшееся у работников предприятия, несет на себе оттенок сожаления и горечи[16].

Продуктивное и взаимовыгодное взаимодействие рискового инвестора и предпринимателя проистекает из компетентного предпринимательства обеих сторон. Именно в этом сочетании и достигается win-win эффект.

Примером успешного «совместного проживания» можно считать сотрудничество новосибирской компании ОАО «Харменс» с региональным венчурным фондом ЕБРР. По мнению предпринимателя Юрия Верещагина, сотрудничество с иностранным инвестором много дало «Харменсу»: «До того как мы получили деньги (US $1,1 млн.), мы общались два года. Сначала учились понимать друг друга, договаривались о терминологии. Фактически мы закончили второй университет, получили MBA, только учились в полевых условиях. Мы, например, вели (и сейчас продолжаем) отчетность не только по российским стандартам бухгалтерского и налогового учета, но и по международным стандартам — для ЕБРР. Научились писать бюджеты, бизнес-планы. И сейчас мы это делаем уже не для ЕБРР, а для себя. Мы благодарны им за то, что они терпеливо учили нас строить бизнес по западным канонам. Потом, с одной стороны, мы были партнерами, с другой это ведь постоянная борьба. Потому что интересы у нас разные. ЕБРР хотел забрать деньги. Мы же хотели прибыль реинвестировать. Нужно понимать, для чего приходит инвестор. Он приходит не для того, чтобы дать денег, как многим кажется, а для того, чтобы заработать. В этом году мы цивилизованно завершили инвестиционный цикл. Начиная от бизнес-плана и продажи пакета акций финансовому инвестору и заканчивая выкупом этих акций. Мы эту дорогу прошли и теперь на своей шкуре знаем, как это делать[17]».

2.2 Современное состояние венчурного инвестирования в России и в мире

По данным Национальной Ассоциации Венчурного Капитала США (NVCA), американские компании, использовавшие венчурный капитал на протяжении 30 лет в период с 1975 по 2005 годы, в совокупности создали более 10 млн новых рабочих мест и принесли свыше 2,1 трлн долларов дохода. Сейчас в них уже занято 9% рабочей силы частного сектора США и создается 16,6% ВВП. За последние несколько десятилетий венчурный капитал поддержал целый ряд известных компаний: Microsoft, Intel, Apple, Cisco, Yahoo, Hotmail, Google, Skype и многие другие.

Венчурный капитал стал поистине «глобальным». Согласно отчету по глобальному венчурному капиталу, опубликованному в июне 2007 года консалтинговой компанией Deloitte & Touche, более трети (34%) венчурных фондов США намерены главным фокусом своей международной экспансии сделать Китай, а 24% - Индию.

Интересно, что в 2006 году инвестиции венчурного капитала в китайский бизнес выросли на 55% и составили 2,9 млрд долларов, что позволило КНР обойти Великобританию (2,8 млрд долларов) и занять второе после США место в мире.

Примечательно, что к 2009 году в тройку лидеров готова после США и Китая войти Индия. Однако это возможно лишь при условии сохранения темпов роста венчурных инвестиций на уровне 2006 года.

Экстраполяция данных по тенденциям в сегменте венчурного капитала показывает: взрывной рост инвестиций в развивающихся странах продолжится, а вот инвестиции в Европе будут сокращаться. Высокие темпы роста венчурного финансирования в Китае и Индии означают, что именно сюда перетекает капитал, который раньше пошел бы в развитые страны. Американские венчурные фонды в последние годы особенно активно переводили капитал из Европы в Азию.

Однако США и Европа остаются главными рынками для венчурного капитала, несмотря на бурный рост венчурного финансирования в азиатских странах. В 2006 году объем венчурного капитала, инвестированного в США, составил 28,4 млрд долларов, а в 2007 году венчурные капиталисты США мобилизовали капитал уже на сумму 35 млрд долл, из которых 10 млрд – были сфокусированы для инвестиций в компании ранних стадий развития. Для сравнения, рынок прямых и венчурных инвестиций Швеции составляет порядка 1,4% от ВВП, в то время как в России он достигает менее 0,01% или порядка $6 -10 млрд.

В Европе 2006 год продемонстрировал рост доверия к прямым инвестициям и венчурному капиталу, выразившийся в рекордной сумме мобилизованных фондами средств – 112 млрд.долл. Осуществленные инвестиции также достигли своего максимума, составив сумму 70 млрд долл.

Развитие рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин.

Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности.

Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест.

В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также положительная в целом динамика развития российской экономики, приводят к созданию все более выгодных условий для деятельности прямых и венчурных инвесторов в России.

В России к концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл. - таким образом, прирост по отношению к предыдущему (2005) году составил порядка 25,6%. По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл., из которых (очень приблизительно) на венчурный капитал «падает» не более 1 млрд долларов.

Вложения в компании наукоемких отраслей (особенно на ранних стадиях) по-прежнему относительно невелики. Доля таких инвестиций в 2006 году составила примерно 11,5% от общего объема вложенных средств, однако следует отметить двукратное увеличение числа подобных сделок по сравнению с 2005 годом.

Одной из специфических особенностей рынка стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. Так, в 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

Специалисты прогнозируют смещение вектора интересов действующих инвесторов в сектор технологических инноваций в результате деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

С подачи государства в сектор технологических компаний ранних стадий развития приходят деньги, в разы превышающие предложение капитала в предыдущие годы. Создание РВК, РИФИКТ, региональных венчурных фондов и другие предпринимаемые государством шаги направлены в первую очередь на привлечение частного капитала. Фонды создаются в российской юрисдикции на условии 50/50: половину предоставляет бюджет, половину - должна «принести» управляющая компания.

По оценкам экспертов государственные финансовые вливания с использованием этих и других инструментов в ближайшие несколько лет могут привлечь в российский венчурный бизнес более 40 млрд рублей, большая половина из которых - это средства частного бизнеса

К концу 2006 года объем капитала под управлением, аккумулированный во всех фондах, действующих на российском рынке прямого и венчурного инвестирования, превысил 6 млрд. долл., таким образом прирост по отношению к 2005 году составил около 25,6%.

По оценкам экспертов, на конец 2007 года на российском рынке прямых и венчурных инвестиций было аккумулировано более 10 млрд. долл.

Объем вновь привлеченных в 2006 году средств (1,45 млрд. долл.) распределился следующим образом:

· 32,5% были собраны 7 фондами для пополнения капитала;

· 67,5% - на создание 22 новых фондов.

Рис. 2.3 – Капитализация венчурных фондов и фондов прямых инвестиций в России, млн. долл

Следует отметить, что около 100 млн. долл. было привлечено 13 фондами, созданными в форме закрытых паевых инвестиционных фондов особо рисковых (венчурных) инвестиций (ЗПИФВ) (в 2005 году - 30 млн. долл.). Такая динамика связана, прежде всего, с завершением в ряде регионов конкурсов по выбору управляющих компаний для создаваемых по инициативе МЭРТ региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере (высоких технологий).

Отток капитала с рынка прямых и венчурных инвестиций в 2006 году составил порядка 172,7 млн долл., что многократно превышает данный показатель за 2005 год (10 млн долл.). Это связано с завершением работы трех фондов. Один из фондов закрылся в связи с изменением корпоративной политики, ликвидация другого связана отсутствием коммерчески привлекательных проектов в сфере интересов фонда, третий фонд успешно завершил свою работу и перешел в стадию ликвидации.

Процентное соотношение российских и зарубежных средств примерно соответствует уровню 2005 года – по-прежнему, около четверти привлеченных средств имеют российское происхождение. Однако при сравнении с данными 2005 года можно отметить почти трехкратное сокращение доли государственного участия в российских источниках капиталов фондов. Одной из объясняющих причин такой динамики является формирование одного из крупных венчурных фондов с государственным участием, капитализация которого эквивалентна почти половине государственных средств в структуре капитала в 2005 году.

Общая сумма инвестиций в российские компании в 2006 году составила около 653 млн долл., что превышает объем инвестиций за 2005 год более чем в 2,5 раза. Инвестиционные приоритеты фондов фактически не изменились, и лидирующие позиции сохранились за секторами телекоммуникаций, потребительского рынка и финансов. При этом выросли в абсолютном выражении суммарные объемы сделок.

Вложения в наукоемкие отрасли (особенно в компании ранних стадий) по-прежнему относительно невелики. Доля инвестиций на венчурных стадиях в общем объеме вложенных средств осталась на том же уровне – примерно 11,5% от общего объема вложенных средств за 2006 год. Вместе с тем рост вложений в венчурные стадии в денежном выражении по сравнению с 2005 годом увеличился в 2,6 раза. Однако следует отметить, что количество сделок на венчурных стадиях по сравнению с 2005 годом увеличилось только в 2 раза. Возможно, данная ситуация претерпит существенные изменения в связи с разворачиванием деятельности различных фондов венчурных инвестиций с государственным участием, декларирующих в качестве своих приоритетов инвестиции в компании ранних стадий из наукоемких секторов.

Рис. 2.4 – Распределение объемов инвестиций по стадиям, 2006 год

Одной из специфических особенностей рынка в 2006 году стали примеры инвестирования фондами не только в отечественные компании, но и компании из стран СНГ, для последующего вывода разработанного продукта на внутренний российский рынок. В 2006 году был заключен целый ряд подобных сделок, что подтверждает намечающуюся тенденцию "избытка" свободных средств у российских инвесторов в виду нехватки проектов для инвестирования, высоких рисков и т.д.

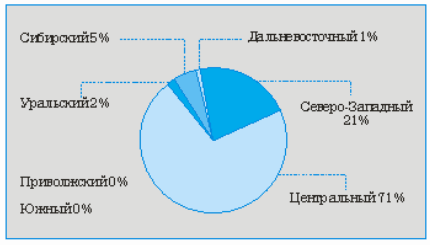

Следует особо отметить, что распределение вложенных за 2006 год средств по федеральным округам в процентном соотношении практически повторяет данные прошлых лет. Лидером по объему привлеченных инвестиций является Центральный ФО: его доля всех вложенных средств составляет 71,4%. На втором месте остается Северо-Западный ФО – порядка 20,8%. Уральский и Сибирский ФО в 2006 году привлекли соответственно 1,7% и 5,3% от всего объема вложенных средств за 2006 год.

Ежегодный опыт проведения Российской Венчурной Ярмарки, проводящейся в рамках Российского Венчурного Форума, также доказывает неравномерность по федеральным округам участвующих компаний, заинтересованных в привлечении венчурных инвестиций и представляющих потенциальный интерес для венчурных инвесторов. Наиболее активные округа – Центральный ФО и Северо-западный ФО. Третье место занимает Приволжский ФО.

Рис. 2.5 – Распределение объемов инвестиций по федеральным округам, 2006 год

При этом следует учесть, что из 373 компаний-экспонентов, принимавших участие в Ярмарках, около 16% - смогли привлечь инвестиции для развития бизнеса на общую сумму 120 млн долларов.

Уже в ближайшее время наличие свободных средств вынудит российские венчурные фонды вступить в острую конкурентную борьбу за существующие инновационные проекты, что может привести неоправданно высокой оценке компаний или позволит получить финансирование явно не готовым к этому проектам. Опасность такой ситуации в том, что «легкие» деньги на начальных стадиях бизнеса могут служить демотивирующим фактором для многих молодых команд и привести не только к уменьшению количества успешных компаний, но и к снижению прибыльности фондов[18].

На настоящий момент рынок венчурных инвестиций в России еще достаточно молод и сильно отличается по структуре от рынков западных стран. Например, в нашей стране практически отсутствуют инвестиции в проекты на посевной или начальной стадии развития (а именно интерес к таким проектам является показателем "взрослого" рынка), а среди отраслей преобладают традиционные рынки - ИТ (почти 50% инвестиций в 2008 году) и мобильные технологии (чуть более 9%).

В 2008 году объем рынка венчурного инвестирования в России, по данным Research.Techart, вырос на 25%, достигнув почти 1,3 млрд. долл. По прогнозам, в 2009 году рынок венчурного инвестирования вырастет не более чем на 15—20% за счет того, что многие сформированные фонды еще не потратили деньги, а кризисная ситуация значительно снизит цены стартапов.

Инновационный институт при МФТИ в марте 2009 года оценивал объем доступных в России венчурных средств, которые могут быть инвестированы, в 10–12 млрд рублей.

Всего в России, по данным Российской ассоциации венчурного инвестирования (РАВИ), зарегистрировано 92 венчурных фонда. Но реально работающих среди них, по оценкам участников рынка, лишь 15 - 20.

По данным Российской ассоциации венчурного инвестирования, средняя внутренняя норма доходности проектов российских фондов составляет 35%.

2.3 Влияние международного финансового кризиса на рынок венчурных инвестиций в России

Объем рынка венчурного инвестирования в телекоммуникационный сегмент в 2009 году не изменится и останется на уровне 2008 года в размере около 260 млн долл., ожидают в инвестфонде Icon Private Equity. Участники рынка констатируют патовую ситуацию: кризис — лучшее время для новых инвестиций, однако денег на рынке крайне мало, а риски очень высоки, поэтому число сделок резко падает. По мнению аналитиков Icon, есть ряд факторов, как положительных, так и отрицательных, имеющих сильное влияние на дальнейшее развитие рынка венчурного инвестирования в России. Из отрицательных факторов можно привести такие, как снижение ВВП, снижение активности западных венчурных фондов, падение доходов населения, резкие скачки цен на нефть и т.д. Один из главных позитивных моментов, который может стать драйвером роста, — это ненасыщенность рынка телекоммуникаций, множество белых пятен, вкладывая в развитие которых, можно получить в итоге внушительную прибыль. Аналитики и участники рынка отмечают резкое снижение инвестиционной активности в России из-за слишком высоких рисков и отсутствия денежных средств. По словам аналитика «Финама» Владислава Кочеткова, рынок венчурного инвестирования в России сократился в 2—2,5 раза. «Сейчас весь венчурный рынок перестроился. Объем предложений сократился, а также сами инвесторы стали более консервативно подходить к процессу оценки компании», — говорит г-н Кочетков. Он согласен с оценкой Icon об объеме телекоммуникационного сегмента венчурного рынка России. Помимо кризиса аналитик считает катастрофическую нехватку денег у инвесторов еще одним фактором, тормозящим развитие рынка.

Для венчурных инвесторов сейчас приоритетными считаются компании, которые на одном транше их фонда могут пережить кризис, принести прибыль и стабильно развиваться в посткризисное время, говорит пресс-секретарь фонда Mint Capital Владимир Залужский. По его словам, в России сложилась патовая ситуация, когда время кризиса считают лучшим для покупок, но при этом инвесторы не торопятся вкладывать средства из-за высоких рисков, а также из-за нехватки этих самых денежных средств. «Таким образом, рынок движется в сторону сокращения количества сделок. Но надо отметить, что при этом стоимость входного билета в оставшиеся сделки уверенно растет, потому что проводится более тщательный анализ компаний», — отмечает г-н Залужский. Еще одним отрицательным результатом влияния кризиса на рынок венчурного инвестирования эксперт считает увеличение сроков закрытия сделок с четырех месяцев до полугода[19].

3 Проблемы венчурного инвестирования в России и основные направления их решения

3.1 Проблемы венчурного инвестирования в России

Многие разработчики предпочитают не использовать потенциальные возможности частного капитала, опасаясь хищения технологии «коварными инвесторами». С другой стороны, существует проблема дефицита менеджеров инновационных проектов: профессии серийного предпринимателя и бизнес-ангела в России только начали зарождаться.

Среди основных причин отсутствия адекватного потребностям рынка прямых и венчурных инвестиций количества компаний научно-технического сектора, можно выделить малое число привлекательных инновационных проектов с требуемой фондами доходностью и темпами роста, низкий уровень культуры корпоративного управления в малых компаниях, недостаточную осведомленность и неверное представление о деятельности и особенностях подходов венчурных фондов.

Кроме того, недостаточное присутствие инвестиционных институтов в регионах и существующие приоритеты большинства фондов инвестировать преимущественно в компании более поздних стадий оказывают сдерживающее влияние на развитие и рост компаний, особенно высокотехнологичного сектора.

Привлечение венчурного капитала в стратегически важные области российского технологического сектора, являясь необходимым условием активизации инновационной деятельности и повышения конкурентоспособности отечественной промышленности, обретает статус одной из приоритетных государственных задач. Развитие национальной индустрии венчурного капитала, как правило, пользуется государственной поддержкой в качестве компонента общей инновационной политики роста.

Адресные меры государственного вмешательства играют важную роль в формировании динамично развивающейся индустрии венчурного капитала: так было в США (SBIC), Финляндии (SITRA), в Израиле (Yozma) и почти во всех развитых странах.

Явные успехи инновационных предприятий на глобальных рынках не остались незамеченными правительствами и предпринимателями развивающихся стран. Соблазненные чужим примером, они вкладывают средства в отечественные высокотехнологичные компании, призывая их завоевывать мировой рынок.

Россия также жаждет совершить такой рывок и стать полноправной участницей большой игры, в которой ставки делаются на технологии мирового уровня, принципиально новые товары и венчурный капитал. Российское правительство предпринимает ряд мер, направленных на диверсификацию российской экономики и снижение ее зависимости от природных ресурсов. При этом большая часть бюджета инноваций достается проектам построения инфраструктуры – создания свободных экономических зон, технопарков и инкубаторов.

Самая крупная инициатива – Российская Венчурная Компания, которая призвана создать около 20 инвестиционных фондов для разных отраслей. Государство готово выделить огромные деньги, чтобы двинуть страну по пути технического прогресса и начать производство технологии мирового уровня.

Однако прошедший период с момента создания РВК показал, - России пока не удается набрать критическую массу технологических идей и инновационных компаний, способных привлечь российских и иностранных венчурных инвесторов. И причина не столько в недостатке денег, сколько в отсутствии числа перспективных и привлекательных для инвесторов проектов. Для достижения поставленных целей необходимо проделать огромный пул работ, включающий и построение инфраструктуры, и создание условий для появления инновационных компаний, и внедрение международных стандартов в деятельности создаваемых фондов.

Поэтому рынок венчурных инвестиций в России, который находится на этапе становления, требует (как это было и в других странах на данном этапе) участия государства – для создания адекватных институтов венчурного инвестирования. Важной задачей при этом является определение путей комплексного развития венчурной индустрии и повышения роли государственного участия в ее становлении. Также не менее важным является определение роли и частного бизнеса в развитии национальной венчурной индустрии.

По мнению экспертов, из 50–55 так называемых макротехнологий, которые определяют техническое могущество государств сегодня, наша страна полностью конкурентоспособна лишь по пяти-шести направлениям, еще по семи-восьми отставание от лидеров не критично. Следовательно, целесообразно для усиления конкурентоспособности российской экономики сосредоточиться на поддержке инвестирования в наиболее развитые направления, отказавшись или ограничив инвестирование в отстающие.

Индустрия прямого и венчурного капитала в России занимает важную позицию в комплексе мер по переходу на модель инновационного развития и повышению конкурентоспособности на глобальном рынке. Она способствует стимулированию экономики путем активного инвестирования и поддержки бизнеса с высоким потенциалом роста в существующих и новых секторах промышленности и сферы услуг.

Механизмы частно-государственного партнерства широко используются для дальнейшего экономического развития России и создания эффективной системы поддержки отечественных технологий, повышения конкурентоспособности и инновационной активности.

Анализируя процессы формирования института венчурных инвестиций в России на основе партнерства общества и бизнеса, можно сделать некоторые выводы:

Спецификой российского пути развития венчурного инвестирования является значительная роль государства, которое активно выделяет денежные средства на развитие института финансирования инновпаций.

Государство должно научиться включать частный бизнес в решение своих приоритетных задач за счет создания привлекательных условий: венчурной инфраструктуры, изменений в законодательстве, регулирующих трастовые отношения и введение фидуциарной ответственности.

В России впервые создается модель государственного стимулирования инноваций и институтов венчурного предпринимательства.

Частному бизнесу целесообразно адаптироваться к российской венчурной модели.

Наиболее эффективными с точки зрения стимулирования развития венчурного предпринимательства в России могут быть следующие виды государственной поддержки:

Государственные прямые инвестиции в приоритетные проекты.

Страхование и другие формы обеспечения инвесторов венчурных фондов, вкладывающих средства в технологически ориентированные компании.