Дипломная работа: Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні

Дипломная работа: Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

ДНІПРОПЕТРОВСЬКА ДЕРЖАВНА ФІНАНСОВА АКАДЕМІЯ

ДИПЛОМНА РОБОТА

на тему

“Підвищення ефективності пенсійного забезпечення

у Дніпропетровському регіоні”

АНОТАЦІЯ

дипломної роботи

“Підвищення ефективності пенсійного забезпечення у Дніпропетровському регіоні”

студентка ________________

Науковий керівник:_____________________________________

Дипломна робота складається із вступу, 3 розділів, висновків та пропозицій.

Робота викладена на 130 сторінках, містить 13 таблиць, 44 рисунки, 30 сторінок додатків. Список використаної літератури містить 54 найменування.

В роботі проаналізована ефективність роботи пенсійної системи України у 1991 2008 роках та особливості функціонування пенсійної системи в Дніпропетровському регіоні у 2004 2007 роках, запропоновані шляхи забезпечення фінансових доходів солідарної системи пенсійного забезпечення в Україні в умовах проведення реформи пенсійної системи.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ ТА ОРГАНІЗАЦІЯ ЗАГАЛЬНООБОВ’ЯЗКОВОГО ПЕНСІЙНОГО СТРАХУВАННЯ В УКРАЇНІ

1.1 Пенсійні системи в розвинутих ринкових країнах світу

1.2 Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках

1.3. Сутність побудови 3х-рівневої структури системи пенсійного страхування України (2004 –2007 роки)

РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ В 1991 –2007 РОКАХ

2.1 Аналіз формування та використання ресурсів ПФУ у 1991 – 2003 роках

2.2 Аналіз формування та використання фінансових ресурсів ПФУ у 2004–2007 роках (1й солідарний рівень)

2.3. Аналіз формування та використання фінансових ресурсів ДОУ ПФУ у 2004 – 2007 роках (1 солідарний рівень)

2.4. Економетричний аналіз факторів зростання рівня пенсій та територіального забезпечення виплат пенсій джерелами власних надходжень ДОУ ПФУ

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ФІНАНСОВОГО ЗАБЕЗПЕЧЕННЯ ПЕНСІЙНОГО СТРАХУВАННЯ В ДНІПРОПЕТРОВСЬКОМУ РЕГІОНІ УКРАЇНІ

3.1 Демографічна проблема в наповненні власних доходних джерел ПФУ

3.2 Шляхи забезпечення балансу ресурсів та витрат солідарного пенсійного фонду страхування України у Дніпропетровському регіоні

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Актуальність теми дипломної роботи полягає в доцільності проведення аналізу розвитку пенсійної системи в Україні у 1991 2007 роках для отримання оцінок досягнутого рівня фінансового забезпечення пенсійної системи.

Предметом дипломного дослідження є обсяги та структура доходної і витратної частин бюджету Пенсійного Фонду України у 1991 2008 роках та аналіз особливостей бюджету Пенсійного Фонду України у Дніпропетровському регіоні у 2005 2007 роках.

Об’єкт дослідження – система пенсійного забезпечення України на загальнодержавному рівні у 1991 2008 роках та на рівні Дніпропетровського регіону у 2005 2007 роках .

Мета дипломної роботи – ідентифікація поточного стану, проблем та шляхів перспективного забезпечення джерел фінансових доходів Пенсійного Фонду України в солідарній системі 1-го рівня для забезпечення запланованого рівня пенсійного забезпечення пенсіонерів України, виявлення особливостей забезпечення функціонування пенсійної системи в Дніпропетровському регіоні.

Основними завданнями роботи є:

проведення теоретичного дослідження законодавчого поля організації пенсійного забезпечення в Україні в 1991 – 2008 роках;

оцінка фінансового інструментарію наповнення доходної частини бюджету ПФУ та порівняння з моделями пенсійних систем в розвинутих ринкових країнах світу;

аналіз ефективності роботи пенсійної системи України у 1991 2008 роках та особливостей функціонування пенсійної системи в Дніпропетровському регіоні у 2005 2007 роках;

ідентифікація сучасних проблем функціонування 3х рівневої системи пенсійного страхування в Україні;

пошук шляхів забезпечення фінансових доходів солідарної системи пенсійного забезпечення в Україні в умовах проведення реформи пенсійної системи.

Інформаційним джерелом дипломного дослідження є закони України,постанови уряду України та Пенсійного Фонду України, статистична інформація по пенсійному забезпеченню Державного комітету статистики України, статистичні матеріали доходної та витратної частин бюджету Пенсійного фонду України в Дніпропетровській області у 2005 – 2007 роках.

Методологічний інструментарій дипломного дослідження – історичний метод, метод статистичного дослідження хронологічних рядів грошових агрегатів бюджету Пенсійного Фонду України та Державного бюджету України.

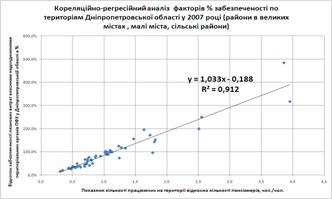

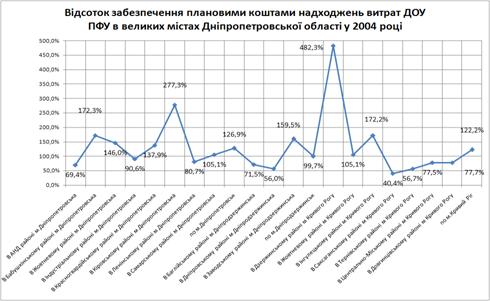

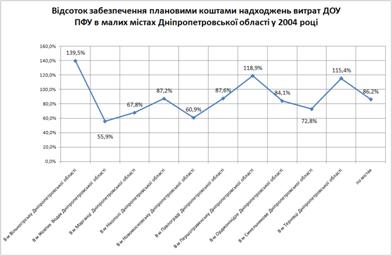

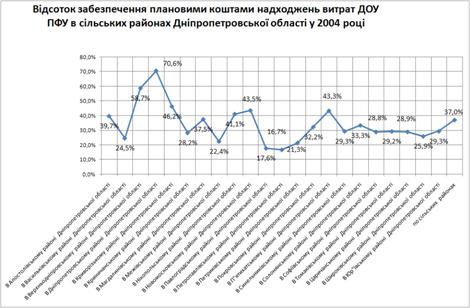

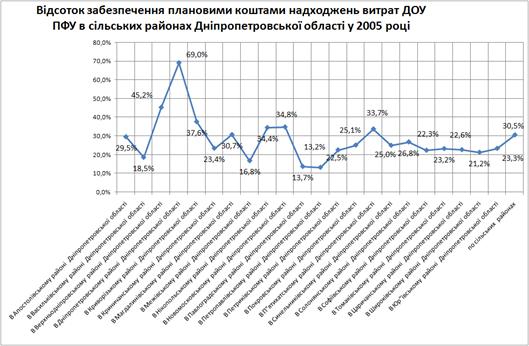

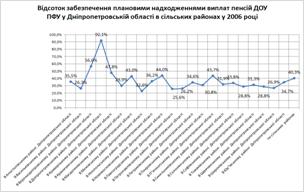

Проведений економетричний аналіз статистичних даних по територіальному наповненню власними коштами бюджетів ПФУ показує, що основними регулюючими факторами забезпечення власними надходженнями планових обсягів виплат пенсій по територіям міст та сільських районів Дніпропетровської області є:

- показник кількості працюючих на одного пенсіонера по території (кореляційний фактор впливу великої сили);

- показник середнього рівня надходжень пенсійних внесків на 1 працюючого по території (кореляційний фактор впливу середньої сили).

Отримані дані можна використовувати для прогнозування рівня перерозподілу коштів обласного ПФУ між територіями в Дніпропетровській області.

Практична цінність результатів проведеного в дипломному проекті досліджень по фінансовому забезпеченню функціонування солідарної пенсійної системи 1го рівня в Україні полягає в рекомендаціях до державного регулювання проблеми на рівні законів про Державний бюджет за алгоритмом:

мінімальна пенсія повинна бути більшою ніж рівень прожиткового мінімуму для непрацездатних громадян;

мінімальна заробітна плата повинна бути вища мінімальної пенсії та бути не меншою 4хкратного розміру прожиткового мінімуму для працюючих громадян.

досягнення рівня сплачування середньої пенсії у розмірі до 45% від середньої заробітної плати за рахунок власних зборів Пенсійного Фонду України.

РОЗДІЛ 1

СУТНІСТЬ ТА ОРГАНІЗАЦІЯ ЗАГАЛЬНООБОВ’ЯЗКОВОГО ПЕНСІЙНОГО СТРАХУВАННЯ В УКРАЇНІ

1.1 Пенсійні системи в розвинутих ринкових країнах світу

Практичне реформування пенсійної системи в Україні пробудило у суспільстві інтерес до світового досвіду розв'язання цієї надзвичайно важливої соціальної проблеми.

Нині у світі існує три базові стратегії пенсійного забезпечення: солідарна, накопичувальна і змішана [29].

Солідарна стратегія передбачає солідарні відносини між поколіннями працівників тобто тих, хто працює нині і утримує пенсіонерів, з одного боку, і пенсіонерів, з іншого. Свого часу нинішні пенсіонери, коли вони працювали, утримували попереднє покоління пенсіонерів.

Принципова особливість солідарної державної пенсії в Україні полягає у тому, що жінка або чоловік працювали, щоб заробити пенсію, 35 або 40 років і, ставши пенсіонерами, отримують її на рівні приблизно однієї третини своєї колишньої зарплати. Ця величина закладена у нормативах відрахувань до Пенсійного фонду України: щомісяця до ПФУ роботодавці відраховують 32% фонду оплати праці, а самі працівники (майбутні пенсіонери) 1%2%. Коли пенсіонер помирає, родичі отримують останню пенсію на похорони. І все.

Накопичувальна стратегія передбачає наявність державних, корпоративних і особистих накопичувальних пенсійних програм, за допомогою яких формується майбутня пенсія громадянина.

Принципова особливість накопичувальної пенсії в тому, що вона є приватною власністю пенсіонера, який має право розпоряджатися нею на власний розсуд. Як правило, її заповідають спадкоємцям.

Тому доречно наголосити на можливості формування спадкових накопичувальних пенсій у рамках родини. І це не фантастика. В Україні сьогодні офіційно зареєстровано близько 100 недержавних пенсійних фондів. За оцінкою автора, вже нині понад п'ять тисяч українських пенсіонерів крім державної пенсії отримують свої накопичені пенсії.

Змішана стратегія передбачає комплексне використання в пенсійній моделі елементів солідарної та накопичувальної стратегій, а також систем пенсійного страхування.

Нині солідарна і накопичувальна стратегії в чистому вигляді використовуються досить рідко (Україна, Чилі, Казахстан тощо). А от змішана стратегія повсюдне явище у світі [30].

Проведемо короткий аналіз, систематизацію і стислий опис різних стратегій і моделей пенсійного забезпечення в світі, з тим, щоб врешті дійти до розуміння, якою має бути пенсійна система в Україні.

Радянська (діюча українська до 2004 року) солідарна модель. Це приклади класичної солідарної стратегії пенсійного забезпечення. Її сутність розкрита вище при поясненні принципів солідарної стратегії.

Російсько-польська солідарно-накопичувальна модель пенсійного забезпечення класичний приклад змішаної стратегії. До речі, керівництвом України саме ця модель взята за базову для формування власної пенсійної системи, в якій будуть присутні всі три рівні солідарний, страховий і накопичувальний. Така система добре перевірена на практиці. До речі, другий (страховий) рівень в цій моделі дуже схожий на солідарний рівень, адже гроші цього рівня теж належать державі.

Американська накопичувально-солідарна модель (США, деякі країни Латинської Америки, Португалія). Середній американець має можливість забезпечити собі три пенсії: державну, приватну корпоративну і приватну індивідуальну.

Сукупна податкова ставка на фонд заробітної плати за умови функціонування американської моделі пенсійної системи становить 15,3%. Її в рівних частках сплачують роботодавець і працівник

Пенсійний податок має сукупну ставку 10,7% і також сплачується в рівних частках компаніями (роботодавцями) і працівниками.

При реалізації пенсійних програм другого рівня учасники (юридичні та фізичні особи) мають право самостійно обирати інвестиційні проекти, куди фонди зобов'язані спрямувати їхні пенсійні внески. До того ж при відкритті особистого пенсійного рахунку (ОПР) є певні особливості. Так, не оподатковуються щорічні внески на суму, що не перевищує 2 тис. доларів (можна відкрити ОПР на дитину з моменту її народження). Крім того, якщо гроші знімаються з ОПР до досягнення 59,5 років, доводиться платити прибутковий податок.

Німецька накопичувально-солідарна (виробнича) модель має ті ж три рівні. Особливість німецької моделі у тому, що на підприємстві створюється самоврядний структурний підрозділ, який займається корпоративними та особистими пенсійними програмами працівників. Накопичені кошти йдуть на відновлення та модернізацію виробництва. Ця модель функціонує в Австрії, Бельгії, Франції, Греції, Швеції та інших країнах.

Японська накопичувально-солідарна модель. Вона вельми своєрідна, оскільки увібрала в себе багатовікові традиції японського суспільства. Її так і хочеться назвати "умовно-накопичувальною" тому, що деюре це солідарна модель, а дефакто накопичувальна, в якій держава "своєрідно" взяла на себе функції недержавного пенсійного фонду. Мимоволі згадуєш фразу, що стала приказкою: "Схід справа тонка". Деяким аналогом японській може служити пенсійна система США для урядових чиновників.

У Японії основою пенсійної системи є державне соціальне забезпечення, яке фінансується з бюджету, але забезпечене за рахунок пенсійних внесків самих працівників та роботодавців. У зв'язку зі старінням населення та зростанням кількості пенсіонерів в Японії функціонує дворівнева модель. Основу базової пенсії складають пенсійні внески застрахованих громадян, підприємців і дотації держави (приблизно третина базової пенсії). Розмір базової пенсії у законодавчій формі встановлюється щорічно 1 квітня в фіксованому обсязі. Розмір пенсії достатній для задоволення основних потреб. Джерелом фінансування додаткових пенсій другого рівня є внески роботодавців і працівників, але виступають вони в формі додаткових пенсій: державної та корпоративної. Ця модель характерна також для Великобританії, Австралії та для деяких країн Північної Європи.

Чилійська накопичувальна модель. Введена А. Піночетом у 1981 р. Ця модель мала виключити вплив держави і політики на систему пенсійного забезпечення. Чилійська пенсійна програма розрахована на 40 років. Наприкінці цього терміну розмір пенсії має сягнути 400 доларів США. Модель дворівнева. Перший рівень це обов'язкове відрахування працівником 10% заробітної плати до одного з приватних пенсійних фондів, які жорстко контролюються державою. Другий рівень це страхування на випадок настання інвалідності чи втрати годувальника (3% від заробітної плати). За 20 років реалізації цієї моделі рівень пенсії в Чилі досяг 200 доларів США. Цю ж модель взяли за основу Аргентина, Перу, Колумбія та Казахстан.

Казахська накопичувальна модель. Запроваджена у Казахстані з 1 січня 1998 року. Її відмінністю від чилійської моделі є те, першим рівнем служать обов'язкові щомісячні пенсійні внески у обсязі 10% заробітної плати до державного Пенсійного фонду. Другий рівень це 14 недержавних пенсійних фондів, які реалізують індивідуальні та корпоративні накопичувальні пенсійні програми. На другий рівень припадає майже дві третини в загальній сумі пенсійних накопичень.

Згідно з законами України “Про загальнообов'язкове державне пенсійне страхування” [1] та “Про недержавне пенсійне страхування [11], виконавча та законодавча гілки влади вже визначилися в Україні реалізується російсько-польська модель пенсійної системи (табл.1.1).

Ознайомлення з даними "Стратегії і моделі пенсійного забезпечення в світі" (табл.1.2) дозволяє не тільки погодитися, але і підтримати це рішення, оскільки. воно враховує те, що майже третина населення України – це пенсіонери, які одержують "солідарну" пенсію.

Таблиця 1.1

Характеристики пенсійної системи в Україні

|

Діюча в період 1991 –2003 років [2] 1.Це солідарна система (вона спирається на ідею солідарності поколінь працюючого і пенсійного. 2. Працююче покоління віддає третину свого заробітку пенсіонерам. 3. Пенсія формується за рахунок відрахувань до ПФУ: роботодавця 32% ФОП; працівника 12% брутто/заробітної плати. 4. Розмір і своєчасність виплати пенсії напряму залежить від кількості працюючих, кількості пенсіонерів та своєчасності сплати внесків до ПФУ. 5. Фактично і юридично це державна пенсія, розмір якої становить 3035% середньої заробітної плати. |

Діюча з 1 січня 2004 року [1] 1. Має набрати чинності 3рівнева пенсійна система, де: 1й рівень державне пенсійне забезпечення; 2й рівень обов'язкове пенсійне страхування з правом приватної власності на накопичені кошти; 3й рівень накопичувальні пенсійні системи: 2. корпоративні НПФ; професійні НПФ; відкриті НПФ; страхові компанії; банки (пенсійні депозитні рахунки). 3. Пенсія має формуватися з таких джерел: державна пенсія + додаткова страхова пенсія + накопичувальна пенсія. Обсяг такої "потрійної" пенсії має сягнути 6570% середньої заробітної плати працівника. |

Аналіз даних таблиці 1.1обнадіює тим, що передбачається не сліпе копіювання, а творче засвоєння і вдосконалення світового досвіду (таблиця 1.2). В українському варіанті моделі пенсійного забезпечення передбачається, зокрема, суми пенсійного страхування в Накопичувальному фонді державного управління (2й рівень) зробити власністю українських пенсіонерів із правом передачі у спадок.

Таблиця 1.2

СТРАТЕГІЇ ТА МОДЕЛІ ПЕНСІЙНОГО ЗАБЕЗПЕЧЕННЯ [29]

| Стратегія | Модель | Рівні пенсійної системи | ||

| 1 | 2 | 3 | ||

| 1. солідарна | радянська | державна пенсія (солідарна) | немає | Немає |

| 2. солідарно-накопичувальна | Російсько-польська | державна пенсія (солідарна) | обов'язкове страхування | накопичувальна (корпоративна, особиста) |

| 3. накопичувально-солідарна | американська | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) |

| німецька (виробнича) | державна пенсія (солідарна) | трудова (корпоративна) | накопичувальна (особиста) | |

| 4. Умовно-накопичувальна | японська | базова пенсія | додаткова державна та корпоративна | |

| 5. накопичувальна | чілійська | обов'язкова накопичувальна пенсія | обов'язкове страхування (3%) | |

| казахська | обов'язкова накопичувальна пенсія в державному пенсійному фонді | добровільна накопичувальна пенсія | ||

В таблиці 1.3 наведені основні макропоказники обсягів пенсійного забезпечення в розвинутих ринкових країнах світу та в Україні. Як показує аналіз даних таблиці 1.3 – низькі пенсії в Україні – це наслідок дуже низького рівня ВВП, який навіть у 2007 році не досяг рівня ВВП України 1990 року (у порівняльних цінах).

В таблиці Додатку А наведені головні риси пенсійної реформи в деяких країнах Східної Європи (порівняльна таблиця) [29].

Таблиця 1.3

Видатки на соціальний захист та пенсії за віком у відсотках до ВВП

станом на 2001 рік [30]

| Країна | Витрати на пенсії за віком (% від ВВП) |

| Бельгія | 8,6 |

| Данія | 10,6 |

| Франція | 10,2 |

| Німеччина | 7,6 |

| Греція | 10,6 |

| Ірландія | 5,0 |

| Італія | 11,5 |

| Люксембург | 8,6 |

| Голландія | 9,8 |

| Португалія | 5,5 |

| Іспанія | 6,4 |

| Великобританія | 10,0 |

| Середній показник: | 8,7 |

| Україна | 9,0 |

Джерело (крім України): Комісія Європейського Союзу.

Як показує аналіз даних, наведених в таблиці 1.3, рівень відносних видатків на соціальний захист та пенсії за віком у відсотках до ВВП в Україні відповідає середньому показнику у Європі, одначе рівень фактичної пенсії не являється купівельно-спроможним, тобто рівень ВВП в Україні не відповідає європейському співвідношенню до прожиткового мінімуму на макрорівні.

1.2 Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках

Система державного обов’язкового пенсійного забезпечення Україні в 1991 – 2003 роках визначалась Законом України “ Про пенсійне забезпечення” [2], прийнятим 5 листопада 1991 року N 1788XII (далі – Закон № 1788).

Законом № 1788 визначені декілька історичних модифікацій системи державного обов’язкового пенсійного забезпечення Україні солідарного типу, які можна характеризувати як:

система 1991 року – етап становлення пенсійної системи та виконавчої структури Пенсійного Фонду України, як самостійної фінансово-банківської системи, бюджет якої не входить до Державного бюджету України;

система 1992 – 1996 року – етап функціонування пенсійної системи та Пенсійного фонду з бюджетом, який визначався та входив в державний бюджет України;

система 1997 – 2003 року етап функціонування пенсійної системи та Пенсійного фонду з позабюджетним пенсійним фондом, який визначався Кабінетом Міністрів України та не входив в Державний бюджет України.

Законом № 1788 у редакції 1991 року пенсійна система України консолідованого типу характеризується наступними положеннями, які практично діяли до 2002 року:

а) Закон гарантує соціальну захищеність пенсіонерів шляхом встановлення пенсій на рівні, орієнтованому на прожитковий мінімум, а також регулярного перегляду їх розмірів у зв'язку із збільшенням розміру мінімального споживчого бюджету і підвищенням ефективності економіки республіки.

б) Громадяни України мають право на державне пенсійне забезпечення за віком, по інвалідності, у зв'язку з втратою годувальника та в інших випадках, передбачених цим Законом. За цим Законом призначаються:

1) трудові пенсії:

за віком;

по інвалідності;

в разі втрати годувальника;

за вислугу років;

2) соціальні пенсії.

в) Виплата пенсій здійснюється з Пенсійного фонду України.

Пенсійний фонд України є самостійною фінансово-банківською системою, не входить до складу державного бюджету України, формується за рахунок коштів, що відраховуються підприємствами і організаціями на заходи соціального страхування за тарифами, диференційованими залежно від небезпечності, шкідливості, тяжкості робіт та стану інших умов праці, страхових внесків громадян, які займаються підприємницькою діяльністю, обов'язкових страхових внесків громадян, а також коштів державного бюджету України. Положення про Пенсійний фонд України затверджується Кабінетом Міністрів України.

Пенсії не підлягають оподаткуванню.

г) Поряд з державним пенсійним забезпеченням трудящі мають право укладати договори добровільного страхування додаткової пенсії. Джерелом для виплати додаткової пенсії в системі Української державної страхової комерційної організації (Укрдержстрах) є страховий фонд, який складається на 50 процентів з особистих внесків трудящих і на 50 процентів з коштів державного бюджету України.

Пенсійне забезпечення за цим Законом провадиться органами соціального забезпечення.

е) Стаття 12. Умови призначення пенсій за віком

Право на пенсію за віком мають:

чоловіки після досягнення 60 років і при стажі роботи не менше 25 років;

жінки після досягнення 55 років і при стажі роботи не менше 20 років.

ж) Стаття 19. Розміри пенсій за віком

Пенсії за віком призначаються у розмірі 55 процентів заробітку (стаття 64), але не нижче мінімального розміру пенсії. За кожний повний рік роботи понад 25 років чоловікам і 20 років жінкам пенсія збільшується на 1 процент заробітку, але не менш як на 1 процент мінімального розміру пенсії.

Працівникам, зайнятим на роботах, передбачених пунктом "а" статті 13 і статтею 14 цього Закону, за кожний рік роботи, яка дає право на пенсію на пільгових умовах, пенсія збільшується на 1 процент заробітку.

Мінімальний розмір пенсії за віком встановлюється в розмірі мінімального споживчого бюджету, який визначається Кабінетом Міністрів України.

Максимальний розмір пенсії не може перевищувати трьох, а для працівників, зайнятих на роботах, передбачених пунктом "а" статті 13 і статтею 14 цього Закону, чотирьох мінімальних пенсій за віком.

Розмір пенсії за віком, обчислений відповідно до цієї статті, не може перевищувати 75 процентів заробітку, за винятком мінімальних пенсій, підвищених за роки роботи понад 25 років у чоловіків і 20 у жінок, а працівникам, зайнятим на роботах, передбачених пунктом "а" статті 13 і статтею 14 цього Закону, 85 процентів заробітку.

З метою коригування рівнів пенсій, призначених до введення в дію цього Закону, провадиться їх перерахунок виходячи з рівня заробітної плати відповідних категорій працівників за станом на 1 січня 1992 року.

з) Обчислення пенсій

Пенсії обчислюються за встановленими нормами у процентах до середньомісячного заробітку, що визначається відповідно до статей 65 67 цього Закону, який громадяни одержували перед зверненням за пенсією.

При цьому для розрахунку пенсії береться заробіток у сумі не вище десятикратного розміру мінімальної заробітної плати. Заробіток у частині, що не перевищує чотирикратного розміру мінімальної заробітної плати, враховується при призначенні пенсії повністю. Кожна наступна частина заробітку враховується в такому розмірі: в межах п'ятого мінімуму заробітної плати 85 процентів, шостого 70 процентів, сьомого 55 процентів, восьмого 40 процентів, дев'ятого 25 процентів, десятого 15 процентів. Одержаний таким чином заробіток вважається заробітком, з якого обчислено пенсію.

Середньомісячний фактичний заробіток для обчислення пенсій береться (за вибором того, хто звернувся за пенсією): за 24 останніх календарних місяці роботи підряд перед зверненням за пенсією або за будь-які 60 календарних місяців роботи підряд протягом всієї трудової діяльності перед зверненням за пенсією, незалежно від наявних перерв у роботі.

Середньомісячний заробіток за 24 календарних місяці і за 60 календарних місяців визначається шляхом ділення загальної суми заробітку за 24 календарних місяці роботи підряд (перед зверненням за пенсією) чи 60 календарних місяців роботи підряд (протягом всієї трудової діяльності) відповідно на 24 чи 60. При цьому за бажанням того, хто звернувся за пенсією, місяці з неповним числом робочих днів у зв'язку з їх влаштуванням на роботу або звільненням враховуються як повні календарні місяці роботи.

У тих випадках, коли той, хто звернувся за пенсією, пропрацював менше 24 календарних місяців, середньомісячний заробіток визначається шляхом ділення загальної суми заробітку за календарні місяці роботи на число цих місяців.

Якщо працівник пропрацював менше одного календарного місяця, то заробіток за весь відпрацьований час ділиться на число робочих днів за місяць, обчислене в середньому за рік (25,4 при шестиденному робочому тижні та 21,2 при п'ятиденному робочому тижні). У цьому разі для обчислення пенсії враховується не більше двох тарифних ставок (окладів).

При призначенні пенсій працівникам, зайнятим на сезонних роботах, середньомісячний фактичний заробіток визначається шляхом ділення за 2 або 5 повних сезонів 24 чи 60.

к) Призначення пенсій

Заява про призначення пенсії працюючим подається за місцем роботи, а непрацюючим до районного (міського) відділу соціального забезпечення за місцем проживання заявника.

Пенсії призначаються районними (міськими) відділами соціального забезпечення.

л) Стаття 94. Розміри соціальних пенсій

Соціальні пенсії призначаються в таких розмірах:

а) 30 процентів мінімального розміру пенсії за віком:

особам, які досягли віку: чоловіки 60 років, жінки 55 років і не набули права на трудову пенсію без поважних причин;

б) 50 процентів мінімального розміру пенсії за віком:

особам, які досягли віку: чоловіки 60 років, жінки 55 років і не набули права на трудову пенсію з поважних причин;

інвалідам III групи;

в) 100 процентів мінімального розміру пенсії за віком:

інвалідам II групи;

дітям-інвалідам віком до 16 років;

дітям (пункт "а" статті 37), а також одній із осіб, зазначених в пункті "в" статті 37 у разі втрати годувальника;

г) 200 процентів мінімального розміру пенсії за віком:

інвалідам I групи;

матерям, яким присвоєно звання "Мати-героїня".

м) Підвищення пенсій у зв'язку з індексацією грошових доходів населення

Пенсії щороку підвищуються відповідно до індексації грошових доходів населення, але не менш як на 2 проценти заробітку, з якого обчислено пенсію (стаття 64). В усіх випадках зазначене підвищення не може бути менше 2 процентів мінімальної пенсії за віком.

Законом № 1788 у редакції 2002 року пенсійна система України консолідованого типу характеризується наступними положеннями:

а) Стаття 8. Кошти на виплату пенсій. Звільнення пенсій від податків

Виплата пенсій здійснюється з коштів Пенсійного фонду України. Пенсійний фонд України є самостійною фінансово-банківською системою, не входить до складу державного бюджету України, формується за рахунок коштів, що відраховуються підприємствами і організаціями (в тому числі й тими, що використовують працю громадян за угодами цивільно-правового характеру) на заходи соціального страхування за тарифами, диференційованими залежно від небезпечності, шкідливості, тяжкості робіт та стану інших умов праці, страхових внесків громадян, які займаються підприємницькою діяльністю, обов'язкових страхових внесків громадян, а також коштів державного бюджету України. Положення про Пенсійний фонд України затверджується Кабінетом Міністрів України.

Фінансування витрат на виплату пенсій провадиться по всій території України щомісячно незалежно від надходжень коштів та соціально-економічного стану конкретних регіонів за рахунок перерозподілу коштів Пенсійного фонду України в межах країни. Забороняється розрив у строках фінансування витрат на виплату пенсій у різних адміністративно-територіальних одиницях. Пенсії не підлягають оподаткуванню.

б) Стаття 10. Органи, що здійснюють пенсійне забезпечення

Пенсійне забезпечення відповідно до цього Закону здійснюється органами Пенсійного фонду України.

в) Призначення пенсій. Стаття 81. Органи, що призначають пенсії

Призначення пенсій і оформлення документів для їх виплати здійснюється органами Пенсійного фонду України.

З 1 січня 2004 року в дію вступив новий Закон України №1058 « Про загальнообов'язкове державне пенсійне страхування” [1], яким дія деяких основних статей закону №1788 зупинена, за виключенням:

1. У разі якщо внаслідок перерахунку пенсії за нормами Закону №1058 її розмір зменшується, пенсія виплачується в раніше встановленому розмірі за законом №1788.

2. Положення Закону України №1788 "Про пенсійне забезпечення" застосовуються в частині визначення права на пенсію за віком на пільгових умовах і за вислугу років.

3. Пенсійний фонд солідарної системи 1 – го рівня по закону №1058 є правонаступником Пенсійного фонду України по закону №1788.

Формування бюджету Пенсійного Фонду України у 1991 2003 роках здійснювалось згідно з:

а) Законом України "Про збір на обов'язкове державне пенсійне страхування" [3], прийнятим у червні 1997 року та діючим зі змінами на протязі 1997 –2008 років. Основною нормою закону стала обов’язковість сплати збору в Пенсійний фонд при отриманні готівки в комерційних банках на виплату заробітної плати, яку жорстко контролювали комерційні банки.

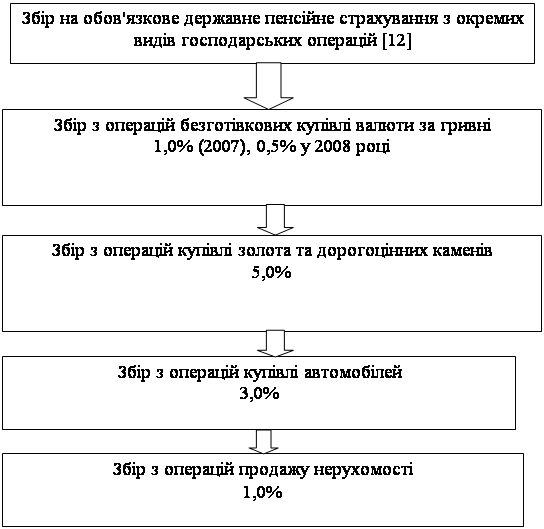

б) Порядком сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій, прийнятим у листопаді 1998 року [25] та діючим на протязі 1998 – 2008 років (за виключенням збору з готівкового обміну валют, відміненого у 2005 році). Основною нормою порядку став перелік комерційних операцій з товарами та послугами категорії –“розкіш”, з яких для додаткового солідарного наповнення джерел пенсійних виплат Пенсійного Фонду України стягувались збори з споживача товарів та послуг у розмірі від 1% до 7,5% від суми операції.

Закон України "Про збір на обов'язкове державне пенсійне страхування" [3] визначає порядок справляння та використання збору на обов'язкове державне пенсійне страхування.

Згідно з статтею 2, об'єктом оподаткування є:

1) для платників збору – роботодавців та найманих працівників фактичні витрати на оплату праці працівників, які включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці".

Для платників збору роботодавців, які мають найманих працівників, але не здійснюють витрат на оплату їх праці, сума коштів, що визначається розрахунково як добуток визначеного законом мінімального розміру заробітної плати на кількість працівників такого платника збору, на яких здійснюється нарахування заробітної плати;

2) для платників збору, визначених пунктом 3 статті 1 [3], та фізичних осіб суб'єктів підприємницької діяльності, визначених пунктом 1 статті 1 цього Закону, сума оподатковуваного доходу (прибутку), яка обчислена в порядку, визначеному Кабінетом Міністрів України відповідно до законодавства України;

Згідно з статтею 4, на обов'язкове державне пенсійне страхування встановлюються ставки збору у таких розмірах ( у 2007 році):

1) для платників збору, визначених пунктами 1 та 2 статті 1 Закону [3]:

32,3 відсотки від об'єкта оподаткування;

100 відсотків від об'єкта оподаткування, визначеного абзацом четвертим пункту 1 статті 2 цього Закону [3];

окремо за ставкою 42 відсотки від об'єкта оподаткування для осіб льотних екіпажів (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і борт-операторів, які виконують спеціальні роботи в польотах, та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників.

для підприємств, установ і організацій, де працюють інваліди, збір на обов'язкове державне пенсійне страхування визначається окремо за ставкою 4 відсотки від об'єкта оподаткування для працюючих інвалідів та за ставкою 32,3 відсотки від об'єкта оподаткування для інших працівників такого підприємства;

для підприємств всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить не менше 50 відсотків загальної чисельності працюючих, збір на обов'язкове державне пенсійне страхування визначається за ставкою 4 відсотки від об'єкта оподаткування для всіх працівників цих підприємств.

для платників фіксованого сільськогосподарського податку збір на обов'язкове пенсійне страхування визначається окремо за спеціальною ставкою від об'єкта оподаткування. Спеціальна ставка встановлюється у 2005 2006 роках у розмірі 20 відсотків від загальної ставки та підлягає щорічному збільшенню на 20 відсоткових пунктів у наступних бюджетних роках до досягнення загального розміру ставки збору на обов'язкове державне пенсійне страхування.

2) для платників збору – найманих осіб:

1 відсоток від об'єкта оподаткування, якщо сукупний оподатковуваний доход не перевищує 150 гривень;

2 відсотки від об'єкта оподаткування, якщо сукупний оподатковуваний доход перевищує 150 гривень;

Для :

1) платників збору, з числа осіб льотних екіпажів повітряних суден цивільної авіації (пілотів, штурманів, бортінженерів, бортмеханіків, бортрадистів, льотчиків-наглядачів) і борт-операторів, які виконують спеціальні роботи в польотах,

2) платників збору, які мають статус державного службовця:

від 1% до 5% в шкалі вище 150 – до вище 501 грн.

Тарифи обов’язкових страхових внесків до Пенсійного фонду у 19912003 роках наведені в таблиці 1.4.

Як показує аналіз даних, наведених в таблиці 1.4, практично з 1993 року по сучасний 2008 рік пенсійний збір формується за рахунок відрахувань 31, 5 – 32,6% від фонду заробітної плати підприємств.

Величина пенсійного збору, яка безпосередньо сплачується працівником з нарахованої заробітної плати має тенденцію до зростання з рівня 1,0% (з 1991 по 1997 рік) до 1,02,0%5,0% ( з 1998 року по даний момент часу).

Тобто поступово податкова загрузка збору в ПФУ солідарного рівня перекладається на фактичний рівень заробітної плати працівника.

Таблиця 1.4

Тарифи обов’язкових страхових внесків до Пенсійного фонду у 19912003 роках [3]

| Період введення тарифу | Ставки тарифів, встановлені для | |||

| Роботодавців | Самозайнятих громадян та адвокатів в % до суми доходу від економічної діяльності | Найманих працівників в % до нарахованої зарплати | ||

| Звичайний тариф в % до фонду оплати праці | За договорами громадянсько-правового характеру в % до суми винагород | |||

| Січень1991 р. | 20,93 | 20,93 | 8,6 | 1,0 |

| Січень1992 р. |

55,88 /31,82* |

55,88 | 8,6 | 1,0 |

| Квітень1992 р. | 31,82 | 31,82 | 8,6 | 1,0 |

| Травень 1993 р. | 32,56 | 33,3 | 9,0 | 1,0 |

| Липень 1997 р. | 32,0 | 32,0 | 32,0 | 1,0 |

| Жовтень 1998 р. | 32,0 | 32,0 | 32,0 |

1,0/2,0** |

| Лютий 2000 р. | 32,0 | 32,0 | 32,0 |

1,0 / 2,05,0*** |

|

Травень 2001 р. – по 31.12.2003 р. |

32,0 | 32,0 | 32,0 |

1,0 / 2,05,0*** |

Примітки:

* Ставка 31,82% в 1 кварталі 1992 року встановлювалась тільки для бюджетних організацій та установ.

** У 1998 році тариф внесків для працюючих, чия зарплата перевищує 150 гривень на місяць, було підвищено до 2%.

*** Законом України №1461III від 17 лютого 2000 року встановлюються диференційовані в залежності від розміру доходу ставки для платників збору, які працюють на посадах, які дають право на одержання пенсії державних службовців.

Постановою КМУ від 3 листопада 1998 р. N 1740 «Про затвердження Порядку сплати збору на обов'язкове державне пенсійне страхування з окремих видів господарських операцій» для додаткового наповнення бюджету ПФУ в умовах кризи несплати підприємствами заробітної плати та , відповідно, зборів в ПФУ, були введені додаткові збори в пенсійний фонд з окремих видів господарських операцій, наведені на рис.1.1.

|

||

|

||

Рис.1.1. – Структура додаткових зборів з окремих видів комерційних операцій в Пенсійний Фонд України [12]

1.3 Сутність побудови 3-х-рівневої структури системи пенсійного страхування України ( 20042007 роки)

Згідно з Законом України “ Про загальнообов'язкове державне пенсійне страхування “ [1] (далі Закон № 1058) з 1 січня 2004 року система пенсійного забезпечення в Україні складається з трьох рівнів.

Перший рівень солідарна система загальнообов'язкового державного пенсійного страхування (далі солідарна система), що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду на умовах та в порядку, передбачених Законом №1058.

Другий рівень накопичувальна система загальнообов'язкового державного пенсійного страхування (далі накопичувальна система пенсійного страхування), що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і одноразових виплат на умовах та в порядку, передбачених законом.

Третій рівень система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень з метою отримання громадянами пенсійних виплат на умовах та в порядку, передбачених законодавством про недержавне пенсійне забезпечення.

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування. Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

Суб'єктами солідарної системи пенсійного страхування 1 рівня є [1]:

застраховані особи, а в окремих випадках, визначених цим Законом, члени їхніх сімей та інші особи;

страхувальники;

Пенсійний фонд;

уповноважений банк;

підприємства, установи, організації (далі організації), що здійснюють виплату і доставку пенсій.

Загальнообов'язкове державне пенсійне страхування здійснюється за принципами:

законодавчого визначення умов і порядку здійснення загальнообов'язкового державного пенсійного страхування;

обов'язковості страхування осіб, які працюють на умовах трудового договору (контракту) та інших підставах, передбачених законодавством, а також осіб, які забезпечують себе роботою самостійно, фізичних осіб суб'єктів підприємницької діяльності;

права на добровільну участь у системі загальнообов'язкового державного пенсійного страхування осіб, які відповідно до цього Закону не підлягають загальнообов'язковому державному пенсійному страхуванню;

заінтересованості кожної працездатної особи у власному матеріальному забезпеченні після виходу на пенсію;

рівноправності застрахованих осіб щодо отримання пенсійних виплат та виконання обов'язків стосовно сплати страхових внесків на загальнообов'язкове державне пенсійне страхування;

диференціації розмірів пенсій залежно від тривалості страхового стажу та розміру заробітної плати (доходу);

солідарності та субсидування в солідарній системі;

фінансування видатків на виплату пенсій, надання соціальних послуг за рахунок страхових внесків, бюджетних коштів і коштів цільових фондів;

спрямування частини страхових внесків до Накопичувального фонду для здійснення оплати договорів страхування довічної пенсії і одноразової виплати залежно від розмірів накопичень застрахованої особи з урахуванням інвестиційного доходу;

державних гарантій реалізації застрахованими особами своїх прав, передбачених цим Законом;

організації управління Пенсійним фондом на основі паритетності представників від застрахованих осіб, роботодавців та держави і на засадах гласності, прозорості та доступності його діяльності;

обов'язковості фінансування за рахунок коштів Пенсійного фонду витрат, пов'язаних з виплатою пенсій та наданням соціальних послуг, в обсягах, передбачених цим Законом;

цільового та ефективного використання коштів загальнообов'язкового державного пенсійного страхування;

відповідальності суб'єктів системи загальнообов'язкового державного пенсійного страхування за порушення норм Закону №1058, а також за невиконання або неналежне виконання покладених на них обов'язків.

Пенсії, інші види соціальних виплат та допомоги, що є основним джерелом існування, мають забезпечувати рівень життя, не нижчий від прожиткового мінімуму, встановленого законом.

Право на отримання пенсій та соціальних послуг із солідарної системи мають:

1) громадяни України, які застраховані згідно із Законом №1058 та досягли встановленого Законом №1058 пенсійного віку чи визнані інвалідами в установленому законодавством порядку і мають необхідний для призначення відповідного виду пенсії страховий стаж, а в разі смерті цих осіб члени їхніх сімей, зазначені у статті 36 Закону №1058, та інші особи, передбачені Законом;

2) особи, яким до дня набрання чинності Законом №1058 була призначена пенсія відповідно до Закону України "Про пенсійне забезпечення" (крім соціальних пенсій) або була призначена пенсія (щомісячне довічне грошове утримання) за іншими законодавчими актами, але вони мали право на призначення пенсії за Законом України "Про пенсійне забезпечення" за умови, якщо вони не отримують пенсію (щомісячне довічне грошове утримання) з інших джерел, а також у випадках, передбачених Законом №1058, члени їхніх сімей.

Право на отримання довічної пенсії та одноразової виплати за рахунок коштів Накопичувального фонду мають застраховані особи і члени їхніх сімей та/або спадкоємці на умовах та в порядку, визначених Законом №1058.

Особи, які не підлягають загальнообов'язковому державному пенсійному страхуванню, але добровільно сплачували страхові внески в порядку та розмірах, встановлених Законом № 1058, до солідарної системи та/або накопичувальної системи пенсійного страхування, мають право на умовах, визначених Законом №1058, на отримання пенсії і соціальних послуг за рахунок коштів Пенсійного фонду та/або отримання довічної пенсії чи одноразової виплати за рахунок коштів Накопичувального фонду.

Іноземці та особи без громадянства, які перебувають в Україні на законних підставах, мають право на отримання пенсійних виплат і соціальних послуг із системи загальнообов'язкового державного пенсійного страхування нарівні з громадянами України на умовах та в порядку, передбачених цим Законом, якщо інше не передбачено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України.

Відповідно до Закону № 1058 за рахунок коштів Пенсійного фонду в солідарній системі призначаються такі пенсійні виплати:

1) пенсія за віком;

2) пенсія по інвалідності внаслідок загального захворювання (у тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства);

3) пенсія у зв'язку з втратою годувальника.

За рахунок коштів Накопичувального фонду, що обліковуються на накопичувальних пенсійних рахунках, здійснюються такі пенсійні виплати:

1) довічна пенсія з установленим періодом;

2) довічна обумовлена пенсія;

3) довічна пенсія подружжя;

4) одноразова виплата.

У солідарній системі надаються соціальні послуги за рахунок коштів Пенсійного фонду. До соціальних послуг, передбачених цим Законом, належить допомога на поховання пенсіонера.

Загальнообов'язковому державному пенсійному страхуванню підлягають:

1) громадяни України, іноземці (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України) та особи без громадянства, які працюють на підприємствах, в установах, організаціях, створених відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, у філіях, представництвах, відділеннях та інших відокремлених підрозділах цих підприємств та організацій, в об'єднаннях громадян, у фізичних осіб суб'єктів підприємницької діяльності та інших осіб (включаючи юридичних та фізичних осіб суб'єктів підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент) на умовах трудового договору (контракту) або працюють на інших умовах, передбачених законодавством, або виконують роботи на зазначених підприємствах, в установах, організаціях чи у фізичних осіб за договорами цивільно-правового характеру;

2) члени колективних та орендних підприємств, сільськогосподарських кооперативів та фермерських господарств, у тому числі тих, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент);

3) фізичні особи суб'єкти підприємницької діяльності, у тому числі ті, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), та члени сімей зазначених фізичних осіб, які беруть участь у провадженні ними підприємницької діяльності.

До членів сімей фізичних осіб суб'єктів підприємницької діяльності, які беруть участь у провадженні ними підприємницької діяльності, належать: дружина (чоловік), батьки, діти та інші утриманці, які досягли 15 років, не перебувають у трудових або цивільно-правових відносинах з такою фізичною особою суб'єктом підприємницької діяльності, але разом з ним здійснюють підприємницьку діяльність і отримують частину доходу від заняття цією діяльністю;

4) особи, які забезпечують себе роботою самостійно займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов'язаною з отриманням доходу безпосередньо від цієї діяльності;

5) громадяни України, які працюють у розташованих за межами України дипломатичних представництвах, консульських установах України, філіях, представництвах, інших відокремлених підрозділах підприємств та організацій (у тому числі міжнародних), створених відповідно до законодавства України (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України);

6) громадяни України та особи без громадянства, які працюють в іноземних дипломатичних представництвах та консульських установах іноземних держав, філіях, представництвах, інших відокремлених підрозділах іноземних підприємств та організацій, міжнародних організацій, розташованих на території України (якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України);

7) особи, обрані на виборні посади до органів державної влади, органів місцевого самоврядування, об'єднань громадян, профспілок, політичних партій, які отримують заробітну плату (винагороду) за роботу на виборній посаді;

8) особи, які проходять строкову військову службу у Збройних Силах України, Службі безпеки України, інших утворених відповідно до законів України військових формуваннях, а також в органах Міністерства внутрішніх справ України;

9) працівники воєнізованих формувань, гірничорятувальних частин незалежно від підпорядкування, а також особовий склад аварійно-рятувальної служби, створеної відповідно до законодавства на постійній основі;

10) особи, які проходять альтернативну (невійськову) службу;

11) особи, які отримують щомісячні страхові виплати відповідно до Закону України "Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності", крім осіб, які отримують виплати у зв'язку зі смертю годувальника, та непрацюючих осіб, які отримують пенсії по інвалідності від нещасного випадку на виробництві та професійного захворювання;

12) особи, які проходять професійну підготовку, перепідготовку або підвищення кваліфікації з відривом від виробництва за направленням підприємств, установ, організацій (без збереження заробітної плати та з отриманням стипендії відповідно до законодавства);

13) особи, які відповідно до законів отримують допомогу по догляду за дитиною до досягнення нею трирічного віку;

14) один з непрацюючих працездатних батьків, усиновителів, опікун, піклувальник, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючі працездатні особи, які здійснюють догляд за інвалідом І групи або за престарілим, який за висновком медичного закладу потребує постійного стороннього догляду або досяг 80річного віку, якщо такі непрацюючі працездатні особи отримують допомогу або компенсацію відповідно до законодавства;

15) особи, які отримують допомогу по тимчасовій непрацездатності;

17) військовослужбовці (крім військовослужбовців строкової служби), особи рядового і начальницького складу.

Особи, які досягли 16річного віку та не належать до кола осіб, які підлягають загальнообов'язковому державному пенсійному страхуванню відповідно до статті 11 цього закону, у тому числі іноземці та особи без громадянства, які постійно проживають або працюють на території України, громадяни України, які постійно проживають або працюють за межами України, якщо інше не встановлено міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України, мають право на добровільну участь у системі загальнообов'язкового державного пенсійного страхування.

Зазначені особи можуть брати добровільну участь у солідарній системі або в накопичувальній системі пенсійного страхування, або одночасно в обох системах.

Страхувальниками відповідно до Закону №1058 є:

1) роботодавці: підприємства, установи і організації, створені відповідно до законодавства України, незалежно від форми власності, виду діяльності та господарювання, об'єднання громадян, профспілки, політичні партії (у тому числі філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств, установ, організацій, об'єднань громадян, профспілок, політичних партій, які мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами), фізичні особи суб'єкти підприємницької діяльності та інші особи (включаючи юридичних та фізичних осіб суб'єктів підприємницької діяльності, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), які використовують працю фізичних осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, або за договорами цивільно-правового характеру, для осіб, зазначених у пунктах 1, 10, 15 статті 11 Закону №1058;

колективні та орендні підприємства, сільськогосподарські кооперативи та фермерські господарства, у тому числі ті, які обрали особливий спосіб оподаткування (фіксований податок, єдиний податок, фіксований сільськогосподарський податок, придбали спеціальний торговий патент), для осіб, зазначених у пункті 2 статті 11 Закону №1058;

дипломатичні представництва, консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств та організацій (у тому числі міжнародних), створених відповідно до законодавства України, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами, для осіб, зазначених у пункті 5 статті 11 Закону №1058;

іноземні дипломатичні представництва та консульські установи іноземних держав, філії, представництва, інші відокремлені підрозділи іноземних підприємств та організацій, міжнародних організацій, розташованих на території України, для осіб, зазначених у пункті 6 статті 11 Закону №1058;

2) підприємства, установи, організації, військові частини та органи, які виплачують заробітну плату (винагороду), грошове забезпечення, допомогу, для осіб, зазначених у пунктах 7 9, 12 14 і 17 статті 11 Закону №1058;

4) Фонд соціального страхування від нещасних випадків на виробництві та професійного захворювання України для працюючих осіб, за яких роботодавець сплачує внески в сумі меншій, ніж сума внеску із заробітку, який потерпілий мав до ушкодження здоров'я, а також для непрацюючих осіб, зазначених у пункті 11 статті 11 Закону №1058;

5) застраховані особи, зазначені в пунктах 3 і 4 статті 11 та частині першій статті 12 Закону №1058.

Платники страхових внесків:

1. Платниками страхових внесків до солідарної системи є страхувальники, зазначені в статті 14 Закону №1058, і застраховані особи, зазначені в частині першій статті 12 Закону №1058.

2. Платниками страхових внесків до Накопичувального фонду є застраховані особи, зазначені в пунктах 1 7, 9, 10, 12, 15 і 17 статті 11 та частині першій статті 12 Закону №1058.

3. Страхувальники набувають статусу платників страхових внесків до Пенсійного фонду з дня взяття їх на облік територіальним органом Пенсійного фонду, а особи, визначені частиною першою статті 12 цього Закону, з дня набрання чинності договором про їх добровільну участь.

Страхові внески на загальнообов'язкове державне пенсійне страхування:

1. Розмір страхових внесків, у тому числі розмір частини внесків, що спрямовуються до Накопичувального фонду, встановлює Верховна Рада України відповідно для страхувальників і застрахованих осіб за результатами актуарних розрахунків, виходячи з того, що вони повинні забезпечувати надання особам пенсійних виплат і соціальних послуг, передбачених цим Законом, а також покриття адміністративних витрат для забезпечення функціонування системи загальнообов'язкового державного пенсійного страхування.

2. Пропозиції про розмір страхових внесків вносить Кабінет Міністрів України разом із проектом закону про Державний бюджет України на наступний рік.

3. Страхові внески є цільовим загальнообов'язковим платежем, який справляється на всій території України в порядку, встановленому Законом №1058.

4. Страхові внески не включаються до складу податків, інших обов'язкових платежів, що складають систему оподаткування. На ці внески не поширюється податкове законодавство.

5. Страхові внески не можуть зараховуватися до Державного бюджету України, бюджетів інших рівнів, не підлягають вилученню з Пенсійного фонду або з Накопичувального фонду і не можуть використовуватися на цілі, не передбачені Законом №1058.

6. Законодавством не можуть встановлюватися пільги з нарахування та сплати страхових внесків або звільнення від їх сплати.

Порядок визначення заробітної плати (доходу) для обчислення пенсії:

1. Для обчислення пенсії враховується заробітна плата (дохід) за будь-які 60 календарних місяців страхового стажу підряд до 1 липня 2000 року, незалежно від перерв, та за весь період страхового стажу починаючи з 1 липня 2000 року.

У разі якщо страховий стаж становить менший період, ніж передбачено абзацом першим цієї частини, враховується заробітна плата (дохід) за фактичний страховий стаж.

За вибором особи, яка звернулася за пенсією, з періоду, за який враховується заробітна плата (дохід) для обчислення пенсії, виключається період до 60 календарних місяців підряд за умови, що зазначений період становить не більше ніж 10 відсотків тривалості страхового стажу.

Суб'єктами системи накопичувального державного пенсійного забезпечення 2го рівня є [1]:

особи, від імені та на користь яких здійснюється накопичення та інвестування коштів;

підприємства, установи, організації та фізичні особи, що здійснюють перерахування внесків до системи накопичувального пенсійного забезпечення;

Накопичувальний фонд;

юридичні особи, які здійснюють адміністративне управління Накопичувальним фондом та управління їх пенсійними активами;

зберігач;

страхові організації.

Види пенсійних виплат з коштів Накопичувального фонду:

1. Застрахована особа в разі досягнення пенсійного віку, передбаченого статтею 26 Закону №1058, має право на отримання довічної пенсії або одноразової виплати за рахунок коштів Накопичувального фонду, облікованих на її накопичувальному пенсійному рахунку.

2. Страхування і виплата довічної пенсії здійснюється згідно із Законом України "Про страхування" страховою організацією, обраною застрахованою особою. Розмір довічної пенсії розраховується страховою організацією актуарно, виходячи з вартості оплаченого договору страхування довічної пенсії, з урахуванням майбутнього інвестиційного доходу, забезпечуваного страховою організацією, видатків, пов'язаних з подальшим інвестуванням зазначених сум, та з урахуванням середньої для чоловіків і жінок величини тривалості життя.

Виплата довічної пенсії здійснюється у строки і в порядку, що визначені договором страхування довічної пенсії.

3. Страхові організації, що здійснюють страхування і виплату довічної пенсії, передбаченої Законом №1058, створюють Централізований страховий фонд та забезпечують свою платоспроможність відповідно до законодавства про страхову діяльність.

4. Одноразова виплата застрахованій особі з коштів Накопичувального фонду здійснюється територіальним органом Пенсійного фонду в порядку, визначеному статтею 56 Закону №1058.

5. Пенсійні виплати, що здійснюються застрахованим особам за рахунок коштів Накопичувального фонду, підлягають оподаткуванню відповідно до законів України про оподаткування.

6. Страхові організації, які виплачують довічні пенсії за договорами страхування довічних пенсій, вартість яких була сплачена за рахунок коштів Накопичувального фонду, зобов'язані розрахувати, утримати та перерахувати до бюджету податок з місячних сум цих пенсій у порядку, встановленому законами України про оподаткування.

Договір страхування довічної пенсії укладається між застрахованою особою та страховою організацією відповідно до законодавства про страхову діяльність з урахуванням вимог, передбачених цим Законом, після досягнення застрахованою особою пенсійного віку, передбаченого статтею 26 Закону №1058.

Для укладення договору страхування довічної пенсії застрахована особа подає страховій організації протягом місяця до досягнення пенсійного віку, передбаченого статтею 26 Закону №1058, заяву за формою, встановленою страховою організацією.

Застрахована особа повідомляє територіальний орган Пенсійного фонду про обрану нею страхову організацію та подає письмову заяву про перерахування коштів для оплати договору страхування довічної пенсії до цієї страхової організації.

Територіальний орган Пенсійного фонду зобов'язаний не пізніше ніж через десять календарних днів з дня отримання такої заяви забезпечити перерахування коштів застрахованої особи в сумі, облікованій на її накопичувальному пенсійному рахунку, до обраної нею страхової організації.

Умови та порядок отримання одноразової виплати:

1. У разі якщо сума належних застрахованій особі на момент набуття права на пенсію пенсійних активів не досягає мінімальної суми коштів, необхідної для оплати договору страхування довічної пенсії, визначеної Державною комісією з регулювання ринків фінансових послуг України, то ця особа (а в разі її смерті члени її сім'ї чи спадкоємці) має право на отримання одноразової виплати.

На вимогу застрахованої особи одноразова виплата здійснюється в разі виїзду цієї особи за кордон на постійне місце проживання.

2. Якщо застрахована особа визнана інвалідом I або II групи і набуває права на пенсію по інвалідності відповідно до Закону №1058, належні їй пенсійні активи використовуються за її вибором у такому порядку:

на отримання одноразової виплати незалежно від достатності суми коштів для оплати договору страхування довічної пенсії;

на оплату договору страхування довічної пенсії після досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, в разі достатності суми коштів для оплати договору страхування довічної пенсії.

Пенсійні активи, належні застрахованій особі, визнаній інвалідом III групи, залишаються в Накопичувальному фонді, а після досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, використовуються на оплату договору страхування довічної пенсії, а в разі недостатності суми коштів для оплати такого договору на отримання одноразової виплати.

3. У разі смерті застрахованої особи до досягнення нею пенсійного віку, передбаченого статтею 26 Закону №1058, належні їй пенсійні активи успадковуються в порядку, визначеному Цивільним кодексом України, якщо застрахована особа не визначила конкретних осіб, які мають право на їх отримання.

Застрахована особа має право у будь-який час визначити конкретних осіб, які мають право на отримання коштів у сумі, облікованій на її накопичувальному пенсійному рахунку, в разі її смерті, та визначити, в яких частках повинні бути розподілені між ними зазначені кошти.

Накопичувальний фонд створюється Пенсійним фондом як цільовий позабюджетний фонд. Адміністративне управління Накопичувальним фондом здійснює виконавча дирекція Пенсійного фонду. Управління пенсійними активами Накопичувального фонду здійснюється компаніями з управління активами. Рахунки Накопичувального фонду відкриваються виконавчою дирекцією Пенсійного фонду в зберігача.

Застрахована особа, яка сплачує (за яку сплачують) страхові внески до Накопичувального фонду, має право спрямувати ці страхові внески до будь-якого недержавного пенсійного фонду. При цьому застрахована особа подає територіальному органу Пенсійного фонду та страхувальнику такі документи:

заяву про обрання недержавного пенсійного фонду;

заповнену картку за формою, встановленою правлінням Пенсійного фонду, в якій зазначаються відомості про обраний недержавний пенсійний фонд;

копію пенсійного контракту, укладеного застрахованою особою з обраним недержавним пенсійним фондом.

Джерела формування коштів Накопичувального фонду та їх використання:

1. Джерелами формування коштів Накопичувального фонду є:

а) страхові внески застрахованих осіб, що спрямовуються до Накопичувального фонду;

б) інвестиційний дохід, що утворюється внаслідок розміщення та інвестування коштів Накопичувального фонду в порядку, встановленому законом;

г) суми від фінансових санкцій, застосованих відповідно до Закону №1058 та інших законів до юридичних і фізичних осіб за порушення встановленого законодавством порядку нарахування, обчислення і сплати страхових внесків, що спрямовуються до Накопичувального фонду, та використання коштів Накопичувального фонду, а також суми адміністративних стягнень, накладених відповідно до закону на посадових осіб та громадян за ці порушення.

2. Інвестиційний дохід, що обліковується на накопичувальних пенсійних рахунках застрахованих осіб, визначається як різниця між сумою сукупного інвестиційного доходу, отриманого від інвестування пенсійних активів, та сумою адміністративних видатків, пов'язаних з їх управлінням.

3. Сукупний інвестиційний дохід формується за рахунок:

а) прибутку, що отримується від інвестування пенсійних активів у цінні папери;

б) відсотків, що нараховуються на пенсійні активи, розміщені на банківських депозитних рахунках;

в) доходу від інших видів інвестування, дозволених законом.

4. Порядок формування та обчислення інвестиційного доходу визначається Державною комісією з цінних паперів та фондового ринку за погодженням з /державною комісією з регулювання ринків фінансових послуг України та Міністерством фінансів України.

5. Кошти Накопичувального фонду використовуються на:

а) інвестування з метою отримання доходу на користь застрахованих осіб;

б) оплату договорів страхування довічних пенсій або здійснення одноразових виплат;

в) оплату послуг компаній з управління активами;

г) оплату послуг виконавчої дирекції Пенсійного фонду, пов'язаних з адміністративним управлінням Накопичувальним фондом, у тому числі на проведення тендерів, у порядку та розмірах, установлених Радою Накопичувального фонду;

д) оплату послуг радника (радників) з інвестиційних питань;

е) оплату послуг зберігача;

ж) оплату послуг із проведення планової аудиторської перевірки.

Забороняється використання коштів Накопичувального фонду для забезпечення виплати пенсій та надання соціальних послуг із солідарної системи та на інші цілі, не передбачені Законом №1058.

6. Кошти Накопичувального фонду є власністю застрахованих осіб, які сплачували страхові внески до цього фонду, та належать кожній застрахованій особі в частині, облікованій на її накопичувальному пенсійному рахунку.

7. Облік надходжень і витрат коштів Накопичувального фонду здійснюють виконавчі органи Пенсійного фонду.

Стаття 80. Пенсійні активи Накопичувального фонду

1. Пенсійні активи складаються з:

1) активів у грошових коштах;

2) активів у цінних паперах;

3) інших активів, не заборонених законом.

2. Пенсійні активи в грошових коштах складаються з:

1) страхових внесків, що перераховуються до Накопичувального фонду;

2) коштів, розміщених на банківських депозитних рахунках, що засвідчується відповідними іменними ощадними сертифікатами банківських установ, виданих на ім'я Накопичувального фонду, та відсотків за ними;

3) інвестиційного доходу, що отримується від інвестування пенсійних активів у цінні папери.

3. Пенсійні активи у цінних паперах складаються з:

1) цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України, Радою міністрів Автономної Республіки Крим, місцевими радами відповідно до законодавства;

2) акцій та облігацій українських емітентів, що відповідно до норм законодавства перебувають в обігу на організаційно оформлених ринках цінних паперів України (крім цінних паперів, на які здійснюється підписка згідно із законодавством) та пройшли лістинг на фондових біржах або в торговельно-інформаційних системах, зареєстрованих у встановленому порядку;

3) цінних паперів, погашення та отримання доходу за якими гарантовано урядами іноземних держав, де рейтинг зовнішнього боргу не менше класу A за шкалою, встановленою зазначеними в пункті 4 цієї частини рейтинговими компаніями;

4) облігацій іноземних емітентів з інвестиційним рейтингом класу A або вище за шкалою, встановленою рейтинговими компаніями Стандарт енд Пурс (Standard and Poor's), Мудіс (Moody's) або Фітч (Fitch);

5) акцій іноземних емітентів, що перебувають в обігу на організованих фондових ринках та пройшли лістинг на одній з таких фондових бірж, як Нью-Йоркська, Лондонська, Токійська, Франкфуртська або в торговельно-інформаційній системі НАСДАК (NASDAQ). Емітент цих акцій має провадити свою діяльність протягом не менше ніж 10 років і бути резидентом країни, рейтинг зовнішнього боргу якої не менший класу A за шкалою, встановленою зазначеними в пункті 4 цієї частини рейтинговими компаніями.

4. Пенсійні активи у цінних паперах не можуть включати:

1) цінні папери, емітентами яких є зберігач, компанія з управління активами, радник з інвестиційних питань, аудитор та особи, які надають консультаційні послуги, з якими виконавчою дирекцією Пенсійного фонду укладено відповідні договори, та їх пов'язані особи;

2) цінні папери, які не пройшли лістинг фондової біржі або торговельно-інформаційної системи, зареєстрованих у встановленому порядку;

3) цінні папери, емітентами яких є інститути спільного інвестування;

4) векселі;

5) похідні цінні папери.

5. Пенсійні активи не можуть формуватися за рахунок коштів, отриманих на підставах, що суперечать законодавству.

6. Пенсійні активи не можуть бути предметом застави і використовуються лише на цілі, передбачені частиною п'ятою статті 79 Закону №1058. На пенсійні активи не може бути накладено стягнення за зобов'язаннями компанії з управління активами, зберігача, страхової організації, Пенсійного фонду.

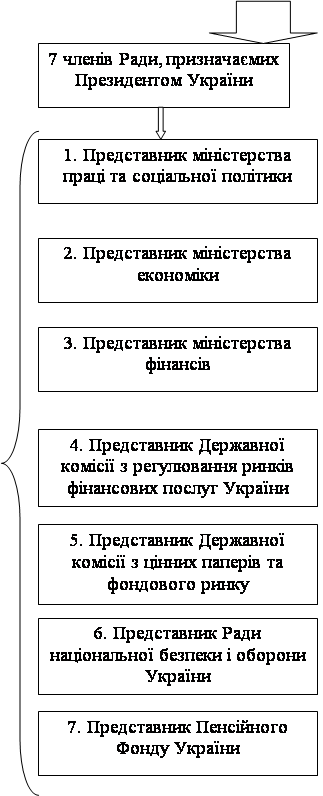

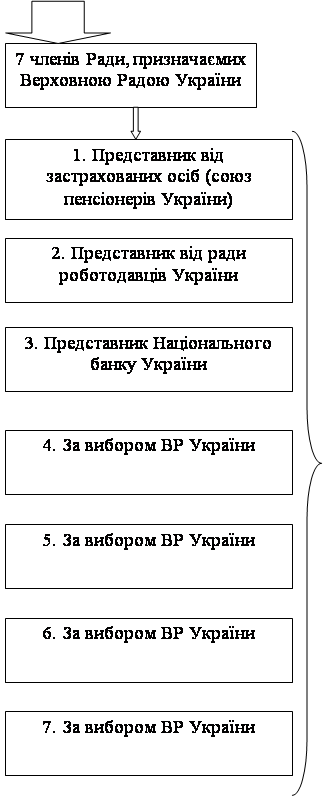

Рада Накопичувального фонду створюється з метою здійснення повноважень, передбачених статтею 82 Закону № 1058 [1] (рис.1.2).

Закон України «Про недержавне пенсійне забезпечення» [11] (далі закон №1057) визначає правові, економічні та організаційні засади недержавного пенсійного забезпечення в Україні, як системи пенсійного страхування 3го рівня, та регулює правовідносини, пов'язані з цим видом діяльності.

Система недержавного пенсійного забезпечення це складова частина системи накопичувального пенсійного забезпечення, яка ґрунтується на засадах добровільної участі фізичних та юридичних осіб, крім випадків, передбачених законами, у формуванні пенсійних накопичень з метою отримання учасниками недержавного пенсійного забезпечення додаткових до загальнообов'язкового державного пенсійного страхування пенсійних виплат.

|

|

|

Рис.1.2. – Склад Ради Накопичувального Фонду України 2 рівня [1]

Недержавне пенсійне забезпечення здійснюється:

пенсійними фондами шляхом укладення пенсійних контрактів між адміністраторами пенсійних фондів та вкладниками таких фондів відповідно до цього Закону;

страховими організаціями шляхом укладення договорів страхування довічної пенсії, страхування ризику настання інвалідності або смерті учасника фонду відповідно до цього Закону та законодавства про страхування;

банківськими установами відповідно до цього Закону та законодавства про банківську діяльність шляхом укладення договорів про відкриття пенсійних депозитних рахунків для накопичення пенсійних заощаджень у межах суми, визначеної для відшкодування вкладів Фондом гарантування вкладів фізичних осіб, що встановлюється згідно із законом.

Недержавне пенсійне забезпечення здійснюється на принципах [11]:

законодавчого визначення умов недержавного пенсійного забезпечення;

заінтересованості фізичних осіб у недержавному пенсійному забезпеченні;

добровільності створення пенсійних фондів юридичними та фізичними особами, об'єднаннями фізичних осіб та об'єднаннями юридичних осіб;

добровільної участі фізичних осіб у системі недержавного пенсійного забезпечення та вибору виду пенсійної виплати, крім випадків, передбачених цим Законом;

добровільності прийняття роботодавцем рішення про здійснення пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

економічної заінтересованості роботодавця у здійсненні пенсійних внесків на користь своїх працівників до системи недержавного пенсійного забезпечення;

неможливості необґрунтованої відмови роботодавця від здійснення пенсійних внесків до системи недержавного пенсійного забезпечення на користь своїх працівників, якщо роботодавець розпочав здійснення таких пенсійних внесків;

рівноправності всіх учасників пенсійного фонду, які беруть участь в одній пенсійній схемі;

розмежування та відокремлення активів пенсійного фонду від активів його засновників і роботодавців платників пенсійного фонду, адміністратора, компаній з управління активами, страхових організацій з метою унеможливлення банкрутства пенсійного фонду;

визначення розміру пенсійної виплати залежно від суми пенсійних коштів, облікованих на індивідуальному пенсійному рахунку учасника фонду або застрахованої особи;

гарантування фізичним особам реалізації прав, наданих їм цим Законом;

цільового та ефективного використання пенсійних коштів;

державного регулювання розміру тарифів на послуги, що надаються у системі недержавного пенсійного забезпечення;

відповідальності суб'єктів системи недержавного пенсійного забезпечення за порушення норм, передбачених цим Законом та іншими нормативно-правовими актами;

державного регулювання діяльності з недержавного пенсійного забезпечення та нагляду за його здійсненням.

Основні види недержавних пенсійних фондів наведені на рисунку 1.4.

Особливості функціонування недержавних пенсійних фондів [11]:

1. Недержавні пенсійні фонди створюються на підставі рішення засновників та не мають на меті одержання прибутку для його подальшого розподілу між засновниками.

2. Недержавне пенсійне забезпечення є для пенсійних фондів виключним видом діяльності. Провадження пенсійними фондами іншої діяльності, не передбаченої цим Законом, забороняється.

3. Активи пенсійного фонду (пенсійні активи) формуються за рахунок внесків до пенсійного фонду (пенсійних внесків) та прибутку (збитку) від інвестування пенсійних внесків.

4. Дозволяється приєднання та злиття декількох пенсійних фондів однакового виду. Забороняється проводити реорганізацію будьяких пенсійних фондів шляхом поділу чи виділення, а також приєднання, злиття пенсійних фондів різних видів.

5. Пенсійний фонд має власне найменування, в якому повинні бути зазначені вид фонду, слова "недержавний пенсійний фонд" або "пенсійний фонд", та яке відрізняється від найменувань будьяких інших пенсійних фондів, створених на території України.

6. Єдиним органом управління пенсійного фонду є рада пенсійного фонду (рада фонду).

7. Пенсійний фонд не може брати на себе зобов'язання, не пов'язані з діяльністю з недержавного пенсійного забезпечення. Пенсійний фонд не несе відповідальності за зобов'язаннями третіх осіб і не має права передавати свої зобов'язання перед учасниками та вкладниками фонду третім особам, крім випадків, передбачених цим Законом.

|

|

|

|

|

|

Рис.1.4. – Види недержавних пенсійних фондів [11]

РОЗДІЛ 2

АНАЛІЗ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕСУРСІВ ПЕНСІЙНОГО ФОНДУ УКРАЇНИ В 1991 –2007 РОКАХ

2.1 Аналіз формування та використання ресурсів ПФУ у 1991 – 2003 роках

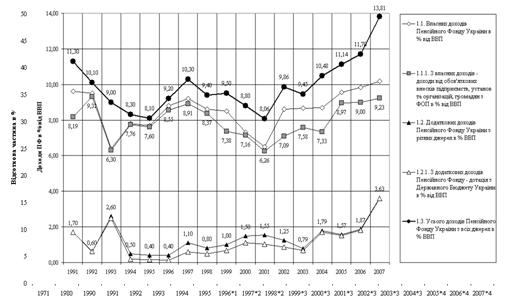

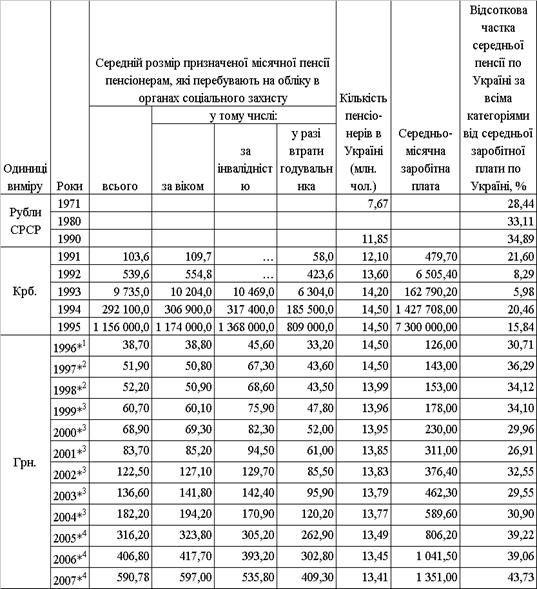

У 1991 –1997 роках побудова та існування пенсійного забезпечення в Україні характеризується різким спадом рівня співвідношення середньої пенсії до середньої заробітної плати в умовах гіперінфляції з рівня 34,9% у 1990 році (останній рік існування СРСР) до рівня 5,98% у 1993 році (рис.2.1). У 1994 – 1997 роках заборгованість за пенсіями досягла критичного рівня, тому було прийняте рішення для особливого контролю ввести тимчасово бюджет Пенсійного Фонду України в Державний бюджет України. Як показує графік на рисунку 2.1, на протязі 1994 –1997 років був досягнутий рівень співвідношення середньої пенсії до середньої заробітної плати 36,3% (1997 рік), що дало можливість з 1998 року вивести бюджет Пенсійного Фонду з Державного бюджету України.

На графіках рисунків 2.1 – 2.2 наведені результати аналізу рівней середніх пенсій та заробітних плат, а також структури доходів та витрат Пенсійного фонду України у 1991 – 1997 роках, з врахуванням переходу з 1996 року з псевдо-валюти – купоно-карбованця на гривню в масштабі 1 : 100 000, що привело на протязі 1996 –1997 років до зростання співвідношення пенсій –заробітна плата з рівня 15,8% (2005 рік) до рівня 30,736,3% (1996 –1997 роки). Аналіз обсягів доходів бюджету Пенсійного Фонду України у 1991 –2007 роках (рис.2.2) підтверджує кризу 1993 року та позитивні тенденції 1996 1997 року, але додаткового дослідження потребує період 1998 –2003 року – другої “кризи” на фоні дефолту 1997 року на ринку ДЦП та стрибку курсу долара США з рівня 2,14 грн./$ до 5,5 грн./$.

В цьому періоді (рис.2.1) відносний рівень пенсії знов знизився до 2731% від заробітної плати, і тільки з 2004 року розпочався стрімкий ріст до 43% у 2007 році.

Рис.2.1. – Динаміка відсоткової частки середньої пенсії до середньої зарплати по Україні у 1971 –2007 роках [85]

Рис.2.2. – Аналіз відсоткового рівня доходів Пенсійного Фонду

України відносно рівня ВВП України у 1991 –2007 роках

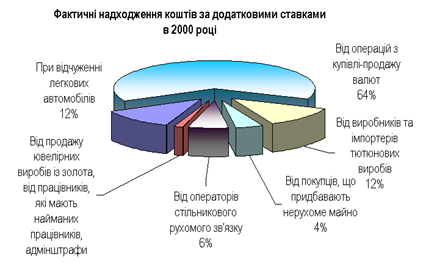

У 1998 –2003 роках пенсійна система України характеризується наступними процесами, графічно відображеними графіками рисунків 2.3 – 2.5:

впровадження додаткових джерел надходжень до Пенсійного Фонду України за рахунок впровадження збору з певного переліку споживчих операцій (рис.2.3) та основного збору – з обміну валют на національну валюту(рис.2.4).

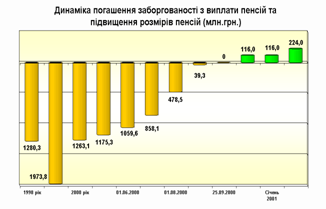

поступового погашення заборгованості Пенсійного фонду по виплаті пенсій у 1998 –2000 році з виходом у 2001 році на позитивне сальдо бюджету з можливістю поступового підвищення пенсій (рис.2.5).

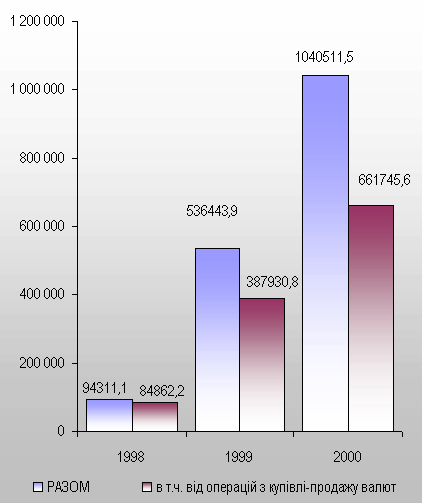

Рис.2.3. – Структура додаткових надходжень в Пенсійний фонд України у 2000 році

Як показує аналіз графіків рис.2.32.4, основним джерелом додаткових невласних доходів ПФУ з 1998 року став збір за операції купівлі-продажу валюти. При цьому зріст обсягів додаткових надходжень в ПФУ за 1998 2000 рік становить більше 10 раз.

Рис.2.4. – Додаткові надходження в Пенсійний фонд України у 1998 –2000 роках ( в тис.грн.) [72]

Рис.2.5. – Динаміка погашення заборгованості по пенсіям та вихід на режим підвищення пенсій в Україні в 1998 –2001 роках [72]

2.2 Аналіз формування та використання фінансових ресурсів ПФУ у 2004 –2007 роках (1-й солідарний рівень)

З 1 січня 2004 року набрав чинності Закон України “Про загальнообов’язкове державне пенсійне страхування” [1], який реалізує пенсійну реформу в Україні на 1му (солідарний) та 2му(накопичувальний) рівні.

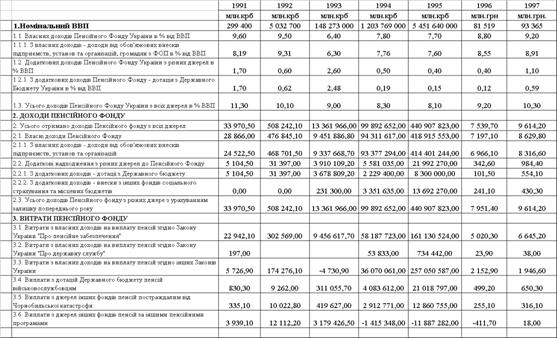

Основні показники бюджетів доходів та витрат ПФУ у 2004 – 2007 роках наведені в таблицях додатку Е.

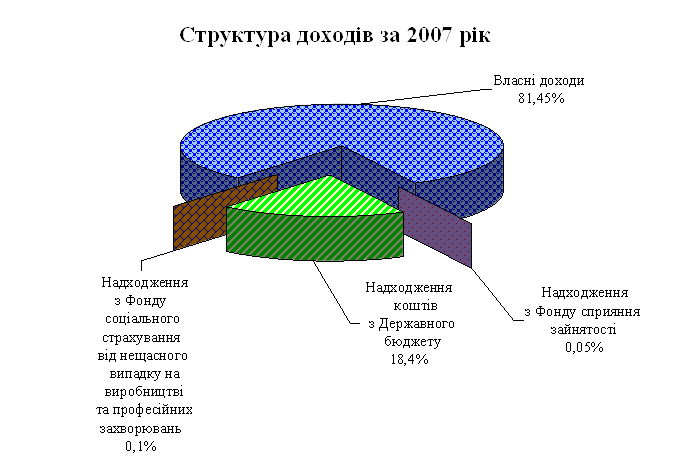

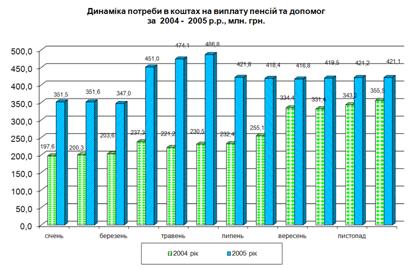

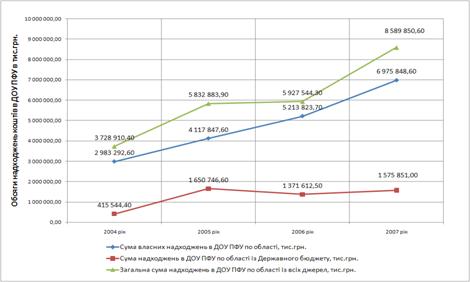

За 2005 рік до бюджету Пенсійного фонду України з усіх джерел фінансування надійшло 65 733,3 млн. грн., що в порівнянні з 2004 роком більше на 28 197,8 млн. грн. Власні надходження склали 42 702,1 млн. грн., що становить 102,7 відсотка планових призначень. Протягом звітного року власні доходи мали тенденцію до зростання і в порівнянні з попереднім роком вони збільшились на 11 309,6 млн. грн., або на 36 відсотків.

Фактичні надходження коштів до бюджету Фонду в 2005 році забезпечили в повному обсязі фінансування видатків на пенсійні виплати, з урахуванням їх підвищення у відповідності з прийнятими законодавчими та нормативно-правовими актами, для 13,3 млн. пенсіонерів. Загальна сума видатків склала 64 064,9 млн. грн., що на 24 819,3 млн. грн. більше обсягів 2004 року.

Враховуючи недонадходження коштів за додатковими зборами на виплату пенсій, що відповідно до закону сплачуються при здійсненні безготівкових операцій з купівлі-продажу валют, торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння та при відчуженні легкових автомобілів, з операцій купівлі-продажу нерухомого майна, з надання послуг стільникового рухомого зв’язку і зараховуються до спеціального фонду державного бюджету, для повного забезпечення фінансовими ресурсами всіх бюджетних програм залучались кошти, які виділялися з державного бюджету на покриття дефіциту коштів Пенсійного фонду України для виплати пенсій у 2005 році.

За 2006 рік до Пенсійного фонду України з усіх джерел фінансування надійшло 72 197,1 млн.-грн., з них власні надходження склали 54 292,8 млн.-грн., що становить 107,4 % річних призначень. Протягом року забезпечено своєчасну виплату пенсій та грошової допомоги з урахуванням їх підвищень майже 13,3 млн. пенсіонерам. Фінансування виплат проводилось за рахунок поточних надходжень та залишку коштів на початок року. Загальна сума видатків склала 74 007,5 млн.-грн., що на 9 942,6 млн.-грн. більше обсягів 2005 року.

Основним результатом роботи Пенсійного фонду України у 2007 році є своєчасне призначення, перерахунки та фінансування виплати пенсій відповідно до норм чинного законодавства, виконання планових показників з надходження коштів до його бюджету.

Загальний обсяг видатків на фінансування пенсій у 2007 році за оперативними даними становив майже 100 млрд. грн., що практично на 26 млрд. грн. більше порівняно з минулим роком. На фінансування окремих пенсійних програм з Державного бюджету надійшло 25,6 млрд. грн., з них на виплату пенсій військовослужбовців – понад 9,7 млрд. грн. Середній розмір пенсійної виплати зріс з початку 2007 року на 133 грн. і у грудні становив 590,78 гривень.

В 2007 році забезпечено надходження власних коштів у сумі понад 75,5 млрд. грн., або 108,0 відсотків планових показників.