Дипломная работа: Пути улучшения финансового состояния предприятия на примере ООО "Жилтрест №1"

Дипломная работа: Пути улучшения финансового состояния предприятия на примере ООО "Жилтрест №1"

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Пути улучшения финансового состояния предприятия на примере ООО «Жилтрест №1»

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ЗНАЧЕНИЕ И СУЩНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ КАК ИНСТРУМЕНТА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1 Значение финансового анализа в современных условия

1.2 Информационная база финансового анализа

1.3 Основные подходы к финансовому анализу

1.4 Виды финансового анализа

1.5 Классификация методов и приемов анализа

1.6 Система показателей, характеризующих финансовое состояние предприятия

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО « Жилтрест №1»

2.1 Характеристика предприятия

2.2 Анализ доходов и расходов

2.2.1 Анализ доходов

2.2.2 Анализ расходов

2.3 Оценка сравнительного аналитического баланса

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

3.1 Направления реализации основных задач реформирования

ЖКХ

3.2 Изменение механизмов финансирования отрасли

3.3 Расчет экономического эффекта от установки счетчиков системы отопления

3.4Расчет экономического эффекта от установки счетчиков горячей воды

3.5 Расчет экономического эффекта от установки счетчиков холодной воды

3.6 Расчет экономического эффекта от внедрения кондоминиумов

3.7 Мероприятия по установке компьютерно-дистанционного комплекса (КДК)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Отчетность организации базируется на обобщении данных бухгалтерского учета и является информационным звеном, связывающим организацию с обществом и ее партнерами-пользователями информации о деятельности организации.

В рыночной экономике давно уже сформировалась самостоятельное направление, позволяющее решать задачи, стоящие перед предприятием известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды времени.

В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия, и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление ,направленное на:

1) выживание фирмы в условиях конкурентной борьбы;

2) избежание банкротства и крупных финансовых неудач;

3) лидерства в борьбе с конкурентами;

4) приемлемые темпы роста экономического потенциала фирмы;

5) рост объёмов производства и реализации;

6) максимизация прибыли;

7) минимизация расходов;

8) обеспечение рентабельной работы фирмы есть цель финансового

менеджмента.

Главная цель данной работы - исследовать финансовое состояние предприятия ООО Жилтрест-№ 1, выявить основные проблемы финансовой деятельности и дать рекомендации по управлению финансами.

Исходя из поставленных целей, можно сформировать задачи:

1) предварительный обзор баланса и анализ его ликвидности;

2) характеристика имущества предприятия: основных и оборотных средств и их оборачиваемости, выявление проблем;

3) характеристика источников средств предприятия: собственных и заемных;

4) оценка финансовой устойчивости;

5) анализ расходов и доходов;

6) разработка мероприятий по улучшению финансово - хозяйственной деятельности.

Для решения вышеперечисленных задач была использована пояснительная записка ООО Жилтрест №1 за2009 год, а именно:

1) бухгалтерский баланс (форма №1 по ОКУД);

2) анализ доходов и расходов по ООО Жилтрест №1;

3) отчет о движении денежных средств (форма №4 по ОКУД);

4) приложение к бухгалтерскому балансу (форма №5 по ОКУД;

5) выполнение плана финансово-хозяйственной деятельности;

6) движение использования полезной и производственной площади по ООО Жилтрест №1;

7) справка о жилом фонде ООО Жилтрест №1.

А также, статистическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации, система показателей оценки финансово-хозяйственной деятельности, предложенных доктором экономических наук профессором В. В. Ковалёвым.

Объектом исследования является предприятие ООО «Жилтрест №1».

Предметом исследования является финансовая деятельность предприятия.

При проведении данного анализа были использованы следующие приемы и методы:

1) горизонтальный анализ;

2) вертикальный анализ;

3) анализ коэффициентов (относительных показателей);

4) сравнительный анализ;

5) и другие.

1. ЗНАЧЕНИЕ И СУЩНОСТЬ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ КАК ИНСТРУМЕНТА ПРИНЯТИЯ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

1.1 Значение финансового анализа в современных условиях

Финансы предприятия – это экономическая категория, особенность которой заключается в сфере ее действия и в присущих ей функциях. Они функционируют в сфере материального производства, где создаётся совокупный общественный продукт и национальный доход.

В ходе финансирования хозяйственной деятельности предприятий возникают определённые финансовые отношения, связанные с организацией производства, реализацией продукции, формированием финансовых ресурсов, распределением и использованием доходов.

Финансы предприятий – это экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, а также, привлечения внешних источников финансирования, их распределения и использования.

По своему содержанию всю совокупность финансовых отношений

предприятий можно систематизировать по следующим направлениям:

1) связанные с формированием уставного капитала;

2) связанные с производством и реализацией продукции, возникновением вновь созданной стоимости;

3) между коммерческими организациями и предприятиями, связанные с

эмиссией и размещением ценных бумаг;

4) между хозяйствующим субъектом и его подразделениями, а также с

вышестоящей организацией;

5) между коммерческими организациями и отдельными работниками

(например, выплата дивидендов);

6) между хозяйствующими субъектами и финансовой системой государства при уплате налогов и других платежей в бюджет;

7) между хозяйствующими субъектами и банковской системой в процессе хранения денег в банках, получения и погашения ссуд.

Финансы предприятия выполняют три основные функции:

1) формирование, поддержание оптимальной структуры и наращивание

производственного потенциала предприятия;

2) обеспечение текущей финансово-хозяйственной деятельности;

3)обеспечение участия хозяйствующего субъекта в осуществлении

социальной политики.

Понятие “финансовая система” является развитием более общего понятия “финансы”. Каждое звено финансов определённым образом связано с процессом воспроизводства, имеет свои присущие ему функции. Каждое звено финансовой системы представляет собой определённую сферу финансовых отношений, а финансовая система в целом – совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. Другими словами, финансовая система – система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

Финансовая система РФ включает следующие звенья финансовых отношений:

1) государственная бюджетная система;

2) внебюджетные специальные фонды;

3) государственный кредит;

4) фонды страхования;

5) финансы предприятий различных форм собственности.

Современная финансовая система государства состоит из централизованных и децентрализованных финансов.

Первые три блока финансовых отношений относятся к централизованным финансам и используются для регулирования экономики и социальных отношений на макроуровне. Финансовые отношения предприятий в свою очередь относятся к децентрализованным финансам и используются для регулирования и стимулирования экономики и социальных отношений на микроуровне.

Финансы – этосовокупность экономических денежных отношений, возникающих в процессе производства и реализации продукции, включающих формирование использование денежных доходов, обеспечение кругооборота средств в воспроизводственном процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками, страховыми организациями и др.

Исходя из этого, финансовая работа на предприятии, прежде всего, направлена на создание финансовых ресурсов для развития, в целях обеспечения роста рентабельности, инвестиционной привлекательности, т. е. улучшение финансового состояния предприятия.

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но еще и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс – анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

1) имущественное состояние предприятия;

2) степень предпринимательского риска;

3) достаточность капитала для текущей деятельности и долгосрочных

инвестиций;

4) потребность в дополнительных источниках финансирования;

5) способность к наращиванию капитала;

6) рациональность привлечения заемных средств;

7) обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализ финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Она состоит из форм бухгалтерской отчетности, утвержденной Министерством финансов РоссийскойФедерации приказом «О типовых формах квартальной бухгалтерской отчётности организаций и указаниях по их заполнению в 1998 году» от 27 марта 1996 года №31 и приказом «О формировании годовой бухгалтерской отчётности» от 21 ноября 1998 года №81н, который внёс изменения и дополнения к Инструкции о порядке заполнения форм годовой бухгалтерской отчётности; а именно: бухгалтерского баланса, отчета о финансовых результатах и их использовании – форма№2, справка к форме №2 и приложения к бухгалтерскому балансу, форма №5, а также статистическая отчетность по труду и себестоимости Утвержденная Госкомстатом Р.Ф.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

Не секрет, что процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственным критерием для принятия того или иного управленческого решения. Результаты анализа -"материальная основа" управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.

Все это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится элементом управления, инструментом оценки надежности потенциального партнера.

Необходимость сочетания формализованных и неформализованных процедур в процессе принятия управленческих решений накладывает отпечаток, как на порядок подготовки документов, так и на последовательность процедур анализа финансового состояния. Именно такое понимание логики финансового анализа является наиболее соответствующим логике функционирования предприятия в условиях рыночной экономики.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п.

Финансовый анализ деятельности предприятия включает:

1) анализ финансового состояния;

2) анализ финансовой устойчивости;

3) анализ финансовых коэффициентов:

4) анализ ликвидности баланса;

5) анализ финансовых результатов, коэффициентов рентабельности и деловой активности.

1.2 Информационная база финансового анализа

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Обобщённо наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчётности.

К ним относятся: прибыль (убыток) от реализации; прибыль (убыток) от финансово - хозяйственнойдеятельности; прибыль (убыток) отчётного периода; нераспределённая прибыль (убыток) отчётного периода. Непосредственно по данным формы №2 могут быть рассчитаны также следующие показатели финансовых результатов: прибыль (убыток) от прочей реализации (основных средств и иного имущества); прибыль (убыток) от внереализационной деятельности; прибыль, остающаяся в распоряжении организации после уплаты налога на прибыль и иных платежей (чистая прибыль); брутто-прибыль (валовая прибыль) от реализации товаров, продукции, работ, услуг. В форме №2 по всем перечисленным показателям приводятся также сопоставимые данные за аналогичный период прошлого года.

Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово – хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям.

Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность.

Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия. Пользователи информации различны, цели их конкуренты, а нередко и противоположны. Также различных пользователей бухгалтерской отчётности интересуют только определённые показатели финансовых результатов. Например, администрацию предприятия интересуют масса полученной прибыли и её структура, факторы, воздействующие на её величину, налоговые инспекции заинтересованы в получении достоверной информации обо всех слагаемых налогооблагаемой базы прибыли. Потенциальных инвесторов интересуют вопросы качества прибыли, т. е. Устойчивости и надёжности получения прибыли в ближайшей и обозримой перспективе, Для выбора и обоснования стратегии инвестиций, направленной на минимизацию потерь и финансовых рисков от вложений в активы данной организации.

Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами , однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры. В соответствии со статьей 13 III главы Федерального закона РФ «О бухгалтерском учёте» от 21 ноября 1996г. №129-ФЗ все организации «... обязаны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчётность. Бухгалтерская отчётность организаций, за исключением отчётности бюджетных организаций, состоит из:

1) бухгалтерского баланса;

2) отчёта о прибылях и убытках;

3) приложений к ним, предусмотренных нормативными актами;

4) аудиторского заключения, подтверждающего достоверность бухгалтерской

отчётности, если она в соответствии и Федеральным законом подлежит

обязательному аудиту;

5) пояснительной записки.

В том же Законе отмечено, что пояснительная записка к годовой бухгалтерской отчётности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчётный период и предшествующий ему году и т.д.

1.3 Основные подходы к финансовому анализу

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

1) экспресс - анализ финансового состояния;

2) детализированный анализ финансового состояния;

3) экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста[1].

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа – принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап – основнойв экспресс-анализе; его цель – обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта.

Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей представлен в табл. 1

Таблица 1

Совокупность аналитических показателей для экспресс-анализа [2]

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1. Оценка имущественного положения |

Величина основных средств и их доля в общей сумме активов. Коэффициент износа основных средств. Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. |

Величина собственных средств и их доля в общей сумме источников. Коэффициент покрытия (общий). Доля собственных оборотных средств в общей их сумме. Доля долгосрочных заемных средств в общей сумме источников. Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. |

Убытки. Ссуды и займы, не погашенные в срок. Просроченная дебиторская и кредиторская задолженность. Векселя выданные (полученные) просроченные. |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. |

Прибыль. Рентабельность общая. Рентабельность основной деятельности. |

| 2.2. Оценка динамичности. |

Сравнительные темпы роста выручки, прибыли и авансированного капитала. Оборачиваемость активов Продолжительность операционного и финансового цикла. Коэффициент погашаемости дебиторской задолженности. |

Детализированный анализ финансового состояния.

Его цель – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1) предварительный обзор экономического и финансового положения

субъекта хозяйствования:

2) характеристика общей направленности финансово-хозяйственной

деятельности;

3) выявление «больных статей отчетности;

4) оценка и анализ экономического потенциала субъекта хозяйствования;

5) оценка имущественного положения;

6) построение аналитического баланса-нетто;

7) вертикальный анализ баланса;

8) горизонтальный анализ баланса;

9) анализ качественных сдвигов в имущественном положении;

10) оценка финансового положения;

11) оценка ликвидности;

12) оценка финансовой устойчивости;

13) оценка и анализ результативности финансово-хозяйственной деятельности

субъекта хозяйствования;

14) оценка основной деятельности;

15) анализ рентабельности;

16) оценка положения на рынке ценных бумаг;

Характеристика основных показателей, используемых в анализе, финансово – хозяйственной деятельности будет проведена в практической части данной работы.

Рассмотрим далее методику анализа финансового состояния, предлагаемую И.Т. Балабановым в его книге «Основы финансового менеджмента».

Движение любых ТМЦ, трудовых и материальных ресурсов сопровождается образованием и расходованием денежных средств, поэтому финансовое состояние хозяйствующего субъекта отражает все стороны его производственно-торговой деятельности. Характеристику финансового состояния И.Т. Балабанов предлагает провести по следующей схеме:

1) анализ доходности (рентабельности);

2) анализ финансовой устойчивости;

3) анализ кредитоспособности;

4) анализ использования капитала;

5) анализ уровня самофинансирования;

6) анализ валютной самоокупаемости.

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно - торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

В процессе анализа изучают динамику изменения объема чистой прибыли, уровня рентабельности и факторы, их определяющие.

Финансово устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, НМА, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание.

Характеристика финансовой устойчивости включает в себя анализ:

1) состав и размещение активов хозяйствующего субъекта;

2) динамики и структуры источников финансовых ресурсов;

3) наличия собственных оборотных средств;

4) кредиторской задолженности;

5) наличия и структуры оборотных средств;

6) дебиторской задолженности;

7) платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта – это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств. Более подробно показатели, характеризующие ликвидность будут рассмотрены во второй главе данной работы.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала – комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1. Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период.

2. Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

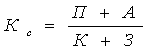

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность

самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

, где П - прибыль, направляемая в фонд накопления;

А -амортизационные отчисления;

З - заемные средства;

К - кредиторская задолженность и др. привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирование.

Принцип валютной самоокупаемости заключается в превышении поступлений валюты над его расходами. Соблюдение этого принципа означает, что хозяйствующий субъект не «проедает» свой валютный фонд, а постоянно накапливает его.

Следующий источник по рассматриваемой проблеме это учебник под редакцией Е. С. Стояновой «Финансовый менеджмент: теория и практика». Данный автор особое внимание уделяет специфическим методом анализа: это расчеты эффекта финансового рычага и операционного рычага, а также расчету финансовых коэффициентов.

Важнейшими коэффициентами отчетности, использующимися в финансовом управлении по Е. С. Стояновой, являются:

1) коэффициенты ликвидности (коэффициент текущей ликвидности, срочной ликвидности и чистый оборотный капитал);

2) коэффициенты деловой активности или эффективности использования ресурсов (оборачиваемость активов, оборачиваемость дебиторской задолжен ности, оборачиваемость материально - производственных запасов и длительность операционного цикла;

3) коэффициенты рентабельности (рентабельность всех активов предприятия,

рентабельность реализации, рентабельность собственного капитала);

4) коэффициенты структуры капитала (коэффициент собственности,

коэффициент финансовой зависимости, коэффициент защищенности

кредиторов);

5) коэффициенты рыночной активности (прибыль на одну акцию, балансовая стоимость одной акции, соотношение рыночной цены акции и ее балан совой стоимости, доходность акции и доля выплаченных дивидендов).

Важным инструментом финансового менеджмента является не только анализ уровня и динамики основных коэффициентов в сравнении с определенной базой, считает автор, но и определения оптимальных пропорций между ними с целью разработки наиболее конкурентоспособной финансовой стратегии [1].

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Предприятие, использующее только собственные средства, ограничивает их рентабельность примерно двумя третями экономической рентабельности. Предприятие, использующие кредит, увеличивает либо уменьшает рентабельность собственных средств, в зависимости от соотношения собственных и заемных средств в пассиве и от величины процентной ставки. Тогда и возникает эффект финансового рычага [1]

ЭФР=2/3(ЭР-СРСП)хЗС/СС (2)

, где ЭР - экономическая рентабельность, равная отношению прибыли до выплаты процентов и налогов к активам;

СРСП – средне расчетная ставка процента;

ЗС – заемные средства;

СС – собственные средства.

То есть для того, чтобы повысить рентабельность собственных средств, предприятие должно регулировать соотношение собственных и заемных средств.

Большое внимание Е.С. Стоянова уделяет операционному анализу, называемому также анализом "издержки-объем-прибыль", - отражающим зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Ключевыми элементами операционного анализа служат:

1) операционный рычаг;

2) порог рентабельности;

3) запас финансовой прочности.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли [1].

Порог рентабельности – эта такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Вычислив порог рентабельности, получаем пороговое (критическое) значение объема производства – ниже этого количества предприятию производить не выгодно: обойдется себе дороже. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Наращивается и масса прибыли.

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности1.

1.4 Виды финансового анализа

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный)анализ по итогам деятельности за тот или иной период.

Текущий (ретроспективный) анализ базируется на бухгалтерской и статической отчётности и позволяет оценить работу объединений, предприятий и их подразделений за месяц, квартал и год нарастающим итогом.

Главная задача текущего анализа – объективная оценка результатов коммерческой деятельности, комплексное выявление имеющихся резервов, мобилизация их, достижение полного соответствия материального и морального стимулирования по результатам труда и качеству работы.

Текущий анализ осуществляется во время подведения итогов хозяйственной деятельности, результаты используются для решения проблем управления.

Особенность методики текущего анализа состоит в том, что фактические результаты деятельности оцениваются в сравнении с планом и данными предшествующих анализируемому периоду. В этом виде анализа имеется существенный недостаток – выявленные резервы навсегда потерянные возможности роста эффективности производства, т. к. относятся к прошлому периоду.

Текущий анализ – наиболее полный анализ финансовой деятельности, вбирающий в себя результаты оперативного анализа и служащий базой перспективного анализа.

Оперативный анализ приближён во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного (бухгалтерского и статического) учёта. Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью быстрого вмешательства в процесс производства и обеспечения эффективности функционирования предприятия.

Оперативный анализ проводят обычно по следующим группам показателей: отгрузка и реализация продукции; использование рабочей силы, производственного оборудования и материальных ресурсов: себестоимость; прибыль и рентабельность; платёжеспособность. При оперативном анализе производится исследование натуральных показателей, в расчётах допускается относительная неточность т. к. нет завершённого процесса1.

Перспективным анализом называют анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем.

Раскрывая картину будущего, перспективный анализ обеспечивает управляющему решение задач стратегического управления.

В практических методиках и исследованиях задачи перспективного анализа конкретизируются по: объектам анализа; показателям деятельности; наилучшее обоснование перспективных планов.

Перспективный анализ как разведка будущего и научно-аналитическая основа перспективного плана тесно смыкается с прогнозированием, и такой анализ называют прогнозным.

1.5 Классификация методов и приёмов анализа

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сведения и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем, комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

На практике выбранные основные методы анализа финансовой отчётности: горизонтальный анализ, вертикальный анализ, трендовый, метод финансовых коэффициентов, сравнительный анализ, факторный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ - это и внутрихозяйственный анализ сводных показателей подразделений, цехов, дочерних фирм и т. п., и межхозяйственный анализ предприятия в сравнении с данными конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и стохастических приёмов исследования.

Факторный анализ может быть как прямым, так и обратным, т. е. синтез - соединение отдельных элементов в общий результативный показатель.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

1.6 Система показателей, характеризующих финансовое состояние предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов – финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы (акционеры) предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому с точки зрения налоговых органов финансовое положение характеризируется следующими показателями:

1) балансовая прибыль;

2) рентабельность активов = балансовая прибыль в % к стоимости активов;

3) рентабельность реализации = балансовая прибыль в % к выручке от реализации;

4) балансовая прибыль на 1 рубль средств на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и

поступление платежей в бюджет на перспективу.

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

Сумма хозяйственных средств, находящихся в распоряжении предприятий– это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

Коэффициент износа– обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является « коэффициент годности ».

Коэффициент обновления– показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

Коэффициент выбытия– показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности, средства предприятия можно разделить на четыре группы:

1) первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

2) легкореализуемые активы (дебиторская задолженность, готовая продукция);

3) среднереализуемые активы (производственные запасы, МБП, незавершённое производство, издержки обращения);

4) труднореализуемые или неликвидные активы (нематериальные активы, основные средства и оборудование к установке, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отмечалось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

Величина собственных оборотных средств (функционирующего капитала) – характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов (т.е. активов, имеющих оборачиваемость менее одного года). Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Рост этого показателя в динамике рассматривается положительно.

Манёвренность функционирующего капитала – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1. Его рост является положительной тенденцией.

Коэффициент текущей ликвидности – даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Если текущие активы превышают размер текущих обязательств, то это предприятие может рассматриваться как успешно функционирующее. Рост этого показателя в динамике обычно оценивается положительно, а ориентировочное критическое значение –2.

Коэффициент быстрой ликвидности по смыслу аналогичен « коэффициенту текущей ликвидности», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

Коэффициент абсолютной ликвидности (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. Рекомендательная нижняя граница на Западе- 0.2, а в России, на практике, он ниже.

В международной практике считается, что значение его должно быть больше или равным 0.2 – 0.25

Доля собственных оборотных средств в покрытии запасов –характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов– рассчитывается соотношением величин « нормальных » источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заёмных средств. Однако этот показатель даёт лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система следующих показателей:

Коэффициент концентрации собственного капитала – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие. Дополнением к этому показателю является коэффициент концентрации привлечённого (заёмного) капитала - их сумма равна 1 (или 100%).

Коэффициент финансовой зависимости – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до 1(или 100%), это означает, что владельцы полностью финансируют своё предприятие.

Коэффициент манёвренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства, а какая капитализирована. Значение этого показателя может существенно варьироваться.

Коэффициент структуры долгосрочных вложений – коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами.

Коэффициент долгосрочного привлечения заёмных средств – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлечённых средств – он даёт общую оценку финансовой устойчивости предприятия. Рост показателя в динамике свидетельствует об усилении зависимости от внешних инвесторов, т.е. о некотором снижении финансовой устойчивости.

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило, которое «работает»: владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

1) степень выполнения плана по основным показателям, обеспечение

Заданных темпов их роста;

2)уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тнб > Тр > Так > 100%;

где Тнб, Тр, Так, – соответственно темп изменения прибыли, реализации, авансированного капитала.

Эта зависимость означает, что:

1) экономический потенциал предприятия возрастает;

2)объём реализации возрастает более высокими темпами;

3) прибыль возрастает опережающими темпами.

Это приведённое соотношение можно условно назвать « золотым правилом экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ».

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. Рост этого показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста – показывает, какими, в среднем, темпами может развиваться предприятие в дальнейшем.

Анализируя рентабельность, в пространственно-временном аспекте, следует принимать во внимание три ключевых особенности этих показателей:

1) временный аспект, когда предприятие делает переход на новые перспективные технологии и виды продукций;

2) проблема риска;

3)проблема оценки, т.к. прибыль оценивается в динамике, а собственный капитал складывается в течение ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную стоимость фирмы.

Выводы:

Финансовый анализ является сложным инструментом, правильное применение которого, способно обеспечить принятие оптимального управленческого решения.

Основными подходами к финансовому анализу являются: экспресс-анализ финансового состояния и детализированный анализ финансового состояния предприятия. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Целью же детализированного анализа – более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

По содержанию процесса управления выделяют следующие виды финансового анализа: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный)анализ по итогам деятельности за тот или иной период.

В процессе финансового анализа применяется ряд специальных способов и приемов. Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сведения и группировки, прием цепных подстановок.

Многие математические методы: корреляционный анализ, регрессивный анализ, и др., вошли в круг аналитических разработок значительно позже.

Методы экономической кибернетики и оптимального программирования, экономические методы, методы исследования операций и теории принятия решения, безусловно, могут найти непосредственное применение в рамках финансового анализа.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне.

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов – финансовым показателям или коэффициентам.

Финансовые коэффициенты, как уже упоминалось выше, характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Финансовый анализ также актуален при осуществлении стратегии предотвращения несостоятельности (банкротства) фирмы и методы её прогнозирования. Существует ряд признаков, указывающих на возможное ухудшение положения предприятия. Важную информацию даёт сопоставление данных финансовых отчётов фирмы с данными за ряд периодов времени и средними данными по отрасли, а также анализ бухгалтерского баланса предприятия. Анализ с предоставлением отчётности, её низкое качество должны стать поводом для анализа процесса её составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятий, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных решений.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ПРИМЕРЕООО «ЖИЛТРЕСТ №1»

2.1 Характеристика предприятия

Предприятие располагается по адресу:665719 Иркутская обл., Центральный округ, г. Братск, ул. Энгельса 19.

Организационно-правовая форма предприятия– ООО Жилтрест №1 (Общество с ограниченной ответственностью«Жилтрест №1»), создано в соответствии с частью первой Гражданского кодекса Российской Федерации по налогам и сборам по Центральному округу г. Братска Иркутской области от 13.09.2003 года серия 38 № 001005011, присвоен ОГРН №1063800842250.

ООО «Жилтрест№1» является юридическим лицом, функционирующим в соответствии с законодательством Российской Федерации, нормативными документами Иркутской области, решениями органов местного самоуправления и Уставом. Имеет собственное имущество, самостоятельный баланс, расчетный счет в банке, печать со своим наименованием, угловой штамп, бланки и фирменную символику.

ООО «Жилтрест№1»от своего имени приобретает и осуществляет имущественные и неимущественные права, несет обязательства, выступает истцом и ответчиком в арбитражных судах и судах общей юрисдикции.

ООО «Жилтрест№1» создано с целью обеспечения сохранности и эксплуатации жилого фонда, санитарного содержания микрорайонов города, удовлетворения потребностей населения в жилищно-коммунальных услугах. Предметом деятельности является техническое обслуживание, ремонт, эксплуатация и санитарное содержание жилищного фонда и придомовых территорий, а так же нежилых, служебных и производственных помещений.

Прибыль может распределяться на развитие предприятия, на модернизацию оборудования, на ремонт помещений, на освоение новых видов деятельности. Предприятие ежегодно перечисляет в местный бюджет часть прибыли, остающейся в его распоряжении после уплаты налогов и иных обязательных платежей, в порядке, размерах и в сроки, которые определяются собственником имущества. Остающаяся в распоряжении Предприятия часть прибыли используется предприятием в соответствии со сметой, согласованной с собственником имущества. Предприятие создает из чистой прибыли резервный фонд. Комитетом по управлению муниципальным имуществом г. Братска трест наделен уставным фондом в размере 239197 рублей. Источниками формирования финансовых ресурсов ООО «Жилтрест№1» являются:

- квартирная плата;

- возмещение за услуги других предприятий;

- возмещение из бюджета на покрытие выпадающих доходов;

- средства на капитальный ремонт жилищного фонда;

- возмещение из бюджета на погашение разницы в тарифах на коммунальные услуги;

- прочие собственные доходы.

В состав треста входят следующие участки и службы:

- две службы по работе с населением №1 и №2, с ноября 2008 года эти службы были расформированы, в связи с передачей функций в МП СЕЗ ЖКХ и организована новая служба: служба по эксплуатации, техническому и санитарному содержанию;

- сантехническая служба;

- ремонтно-строительная служба;

- служба электроснабжения, автоматики и телемеханики;

- лифтовый участок;

- автотранспортный цех;

- служба по содержанию и ремонту общежитий;

- СРН №1, СРН №2;

- создано 14 участников индивидуальных предпринимателей (домоуправлений), работающих по схеме « Хозяин дома».

По состоянию на 01.01.2009 года ООО«Жилтрест№1» обслуживает жилые дома в Центральном округе г. Братска общей площадью1316499. кв.м. с количеством проживающих 60725человек и по договору подряда с МП « СЕЗ по ЖКХ» предприятие обслуживает площадь 58079 кв.м.в том числе п. Чекановский и 10 общежитий, количество проживающих 5281 человек.

По состоянию на 01.01.2009г.предприятиеобслуживает:

- 337жилых дома, в том числе 10 общежитий;

Из них:

- 221 жилых дома или 65,6% в крупнопанельном исполнении;

- 33 жилых дома или 9,8% в кирпичном исполнении;

- 83 жилых дома или 24,6% в деревянном исполнении.

По этажности дома подразделяются:

- 14- этажных – 1 шт или 0,3 %;

- 10- этажных – 13 шт или 3,9 %;

- 9 -этажных – 114 шт или 33,8 %;

- 6 -этажных – 3 шт или 0,9 %;

- 5 -этажных - 123 шт или 36,5 %;

- 1- этажных- 83 шт или 24,6%

Оборудовано:

- количество подъездов – 1009 шт;

- количество лифтов – 406 шт;

- количество мусоропроводов – 687 шт;

- количество домофонов – 38 шт.

На балансе треста находятся:

- квартир 24411 шт.;

- лифтов 412 шт.;

- мусоропроводов 711 шт.;

- подъездов 1023шт.;

- телеантенн 1056 шт.;

- тепловых узлов 362 шт.,

из них:

- оборудовано приборами «Электроника» - 187 шт.;

- водосчетчиков – 214 шт.;

- приборов учета тепла- 55 шт..

Целью деятельности предприятия является получение прибыли. На предприятии ведется отчетность по доходной и расходной части, в результате которой появляется прибыль или убыток.

Таблица 2 Результаты финансово-хозяйственной деятельности за 2009 год

| Показатели | Сумма, тыс. руб. | |

| 1. | Доходы, всего | 390682 |

| 2. | Расходы, всего | 380817,3 |

| 3. | Финансовый результат | + 9664,7 |

| 4. | Налог на прибыль | 2319,5 |

| 5. | Налог на расходы, не учитываемые при налогообложении | 927 |

| 6. | Чистая прибыль | 6418,2 |

Примечание 1: Как видно из таблицы 2, предприятие имеет балансовую прибыль в сумме 6418,2 тыс. рублей.

2.2 Анализ доходов и расходов

В процессе хозяйственной деятельности предприятие имеет доходы.

Под доходами понимается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Доходы от обычных видов деятельности называются выручкой. Доходы состоят :

1. Начисление квартплаты по таким критериям как:

- техобслуживание;

- мусоропровод;

- уборка лестничных клеток;

- лифты;

- ТБО;

- телеантенны;

- содержание животных;

- текущий ремонт;

- домофоны.

2.2.1 Анализ доходов предприятия

Одним из основных показателей эффективности работы треста является выполнение плана доходов.

За2009 год трестом начислено доходов 390682 т. р., что на 20 414 т. р. больше, чем в 2008 году. Увеличение произошло из-за роста тарифов по квартплате с 1 февраля 2009 года в среднем на 10 % и с 1 сентября 2009 года в среднем на 15% и из-за увеличения объемов работ по платным услугам. Сбор доходов составил390682 т. руб. или 96,1% от начисления. Тарифы по квартплате разрабатываются с учетом типа жилых зданий и наличия в них элементов благоустройства.

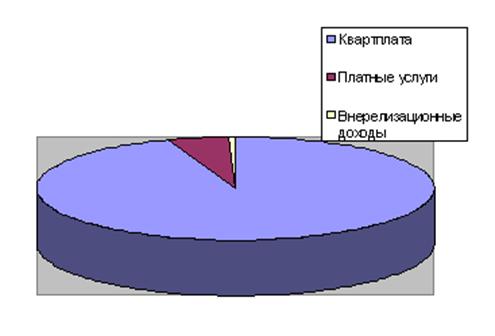

Доходами предприятия являются:

- квартирная плата по основной деятельности;

- оказания платных услуг населению;

- внерелизационные доходы.

Анализ доходов предприятия отражен в табл. 3

Таблица 3

Доходы от основной деятельности

| №/№ | Наименование статей | Сумма за 2009.т.р. | |

| 1. | Квартплата | 98484,8 | |

| 2. | Платные услуги | 5285,9 | |

| 3. | Внерелизационный доход | 500 | |

| ИТОГО: | 106271 |

Структура доходов от основной деятельности

Рис. 2. Структура доходов от основной деятельности

2.2.2 Анализ расходов предприятия

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного сырья, материалов, топлива и энергии, труда используемых в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

Учитываются и анализируются на предприятиях такие основные показатели, которые планируются:

- расходы по обычным видам деятельности (произведенные организацией) в поэлементном разрезе;

- себестоимость продаж продукции в двух вариантах: производственная и полная как сумма производственной себестоимости и расходов периода (общехозяйственных и коммерческих);

- затраты (себестоимость) на 1 рубль продукции в двух вариантах : производственной и полной;

- калькуляция себестоимости отдельных изделий как база для установления цены с учетом спроса и предложения.

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции.

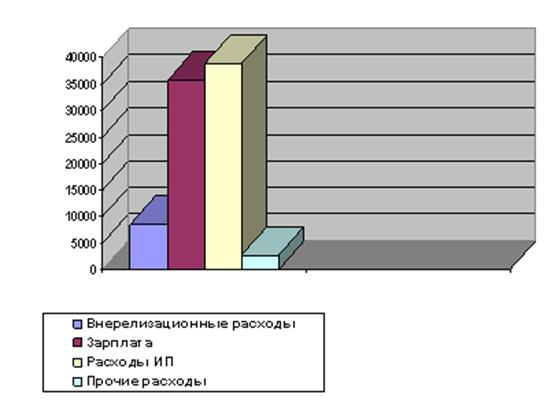

Расходы предприятия:

- заработная плата;

- внерелизационные расходы;

- расходы ИП;

- прочие расходы;

Таблица 5Анализ расходов

| № п/п | Наименование статей | Сумма 2009г. т.р.. | |

| 1. | Заработная плата | 35693,5 | |

| 2. | Внереализационные расходы | 8621,6 | |

| 3. | Расходы ИП | 38774,5 | |

| 4. | Прочие расходы | 2729,4 | |

| Итого: | 379085,2 | ||

Расходы ООО « Жилтрест № 1» представлены на рис. 4.

Рис. 4. Расходы предприятия за 2009 год

Из данных таблицы 4 можно сделать следующие выводы:

Фактические расходы по тресту за 2009 год составили 379085,2 т.р. Расходы увеличились на 8 188 т.р. в сравнении с фактом2008 года. Расходы на 1 кв. м. полезной площади за2009 год составили – 3,67 руб. В месяц, что на 0,40 руб.больше, чем за 2008 год.

2.2 Оценка сравнительного аналитического баланса

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Выполнение плана финансово- хозяйственной деятельности

ООО « Жилтрест №1» за 2009г.

| № п-п | Наименование статей | План на 2009г. Начисления | Факт. За 2009г. Начисления. | %выполнения | Отклонение от плана (-,+)т. руб. | Удельный вес в общ. Доходах |

| 1.Доходы, всего без НДС | т.руб. | т.руб. | % | |||

| 1.1. Кварплата | ||||||

| 1. | Техобслуживание | 33174 | 33116.3 | 99,8 | -57,7 | 8,5 |

| 2. | Мусоропровод | 6952,9 | 6931,5 | 99,7 | -21,4 | 1,8 |

| 3. | Уборка лестничных клеток | 3596,9 | 4158,4 | 115,6 | 561,5 | 1,1 |

| 4. | Лифты | 20186,6 | 19668 | 97,4 | -518,6 | 5 |

| 5. | ТБО | 7460,1 | 7432,3 | 99,6 | 27,8 | 1,9 |

| 6. | Телеантенны | 1273,7 | 1233,7 | 96,9 | -40 | 0,3 |

| 7. | Животные | 521,5 | 492,3 | 94,4 | -29,2 | 0,1 |

| 8. | Текущий ремонт | 25063,7 | 24971,5 | 99.7 | -72,2 | 6,4 |

| 9. | Домофоны | 275,4 | 270,3 | 98,1 | -5,1 | 0,1 |

| 1.2.Договор подряда | 4126,3 | 4415,8 | 109 | 289,5 | 1,1 | |

| 1.3.Платные услуги | 5285,9 | 7900 | 149,5 | 2614,1 | 2 | |

| 1.4. Деж. по подъезду | 3099,8 | 3053,6 | 97,9 | -66,2 | 0,8 | |

| 1.5Центр.отопление,ГВС | 167287,5 | 166584,7 | 99,6 | -702,8 | 42,7 | |

| 1.6.ХВС, водоотведение | 53021,4 | 52101,5 | 98,3 | -919,9 | 13,4 | |

| 1.7. Льготы, субсидии,ТЭП | 27760,8 | 27134,6 | 97,7 | -626,2 | 7 | |

| Всего доходов | 388997,2 | 390682 | 100,4 | 1484,8 | 100 | |

| 2. | Расходы без НДС, Эксплуатация и тек ремонт жилья | |||||

| 2.1. | Заработная плата | 35619,4 | 35693,5 | 100,2 | 74,1 | 9,37 |

| 2.2. | Начисления на зарплату | 8860 | 8894,8 | 100,4 | 34,8 | 2,34 |

| 2.3. | Материалы | 9200 | 9121,8 | 99,2 | -78,2 | 2,4 |

| 2.4. | Запчасти. | 1120 | 1149,5 | 102,6 | 29,5 | 0,3 |

| 2.5. | Техобслуживание лифтов | 5479 | 5469,5 | 99,8 | -9,5 | 1,44 |

| 2.6. | Расходы ИП | 38798,6 | 38774,5 | 99,9 | -24,1 | 10,18 |

| Всего расходов | 381291 | 379085,2 | 99,4 | -2208 | 99,55 | |

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

Эффективная работа жилищно-коммунального хозяйства, бесперебойная подача воды, тепла, газа, электричества и других услуг связана с обеспечением стабильного финансирования отрасли, которая осуществляется, как правило, из двух источников: платежи потребителей и платных услуг оказываемых предприятием для населения.

Поэтому разработка механизмов финансового оздоровления жилищно-коммунального хозяйства является в настоящее время важнейшим элементом хозяйственно – финансовой деятельности предприятия и собственника муниципального имущества.

Кризис неплатежей, муниципализация коммунальных объектов, переход от командно – административных методов хозяйствования к рыночным, а также ряд других объективных и субъективных факторов негативно влияют на финансовое состояние большинства предприятий коммунального хозяйства. Иногда дело заканчивается судебными исками, по которым предприятие признаются банкротами.

Анализ финансового состояния, оперяющийся только на данные бухгалтерской отчетности, не может являться базой для принятия решений по финансовому оздоровлению предприятия, так как эти данные не позволят наметить меры по устранению выявленных причин для неплатежеспособности.

Основная задача текущего момента навести элементарный порядок в ЖКХ (учет и контроль), добиться «прозрачности» расходов и оценить возможность их снижения.

Важным шагом для организации работы по реформированию жилищно-коммунального хозяйства должно стать формирование единой по городу политики финансирования жилищного хозяйства, а также создание системы реального контроля и сопоставления уровня обслуживания жилья в городе в целом. Кроме того, вопросы эксплуатации жилищного фонда должны находиться в тесной административной взаимосвязи с вопросами ресурсообеспечения жилья. Объективно, переход на реальные договорные отношения между жилищниками- заказчиками услуг и тепло- водоснабжающими коммунальными предприятиями - поставщиками этих услуг приведет к возникновению различных конфликтных ситуаций, в том числе методического и административного характера. Это станет особенно заметно, когда перейдет в практическую плоскость решение проблем ресурсосбережения в жилищном фонде. В качестве арбитра в таких ситуациях может выступить представитель собственника, который в целом административно курирует эту сферу городского хозяйства. Таким представителем собственника может стать департамент жилищно-коммунального хозяйства администрации города.

Целью реформирования жилищно-коммунального хозяйства любого субъекта Российской Федерации или муниципального образования, исходя из Концепции реформы жилищно-коммунального хозяйства Российской Федерации, должен являться перевод жилищно-коммунального хозяйства региона на рыночные, социально ориентированные принципы функционирования для обеспечения населения необходимым качеством и количеством жилищно-коммунальных услуг1.

Для реализации поставленной цели следует решить четыре группы задач:

- снижение стоимости и повышение качества жилищно-коммунальных

услуг;

- совершенствование механизмов финансирования отрасли;

- усиление социальной политики в сфере ЖКХ;

- обеспечение государственного контроля за состоянием жилищного фонда.

Цели и задачи региональной программы реформирования ЖКХ представлены на рис.12.екомендуемые цели и задачи региональной программы реформирования ЖКХ

Рис программы реформирования ЖКХ

I. Цель программы:

Перевод жилищно-коммунального хозяйства на рыночные,

социально ориентированные принципы функционирования для

обеспечения населения необходимым качеством и количеством

жилищно-коммунальных услуг

Задачи:

I-1I-3

Снижение стоимости и Усиление социальной

повышение качеств аполитики в сфере ЖКХ

услуг

I-2 I-4

Совершенствование механизмов Обеспечение государственного финансирования отрасли контроля за состоянием ЖФ

3.1 Направления реализации основных задач реформирования ЖКХ

Снижение стоимости и повышение качества услуг ЖКХ

Основные направления решения этой задачи представлены на рис. 13. [3] Ключевыми аспектами каждого из указанных направлений являются:

Демонополизация обслуживания муниципального жилищного фонда и формирование рынка услуг

Жилищно-коммунальная реформа одной из главных целей преобразований в жилищной сфере ставит демонополизацию обслуживания жилищного фонда и формирование рынка услуг. Решение этих задач практически целиком находится в компетенции региональных и местных органов власти.

Разделение функций заказчика услуг ЖКХ и подрядчиков по их предоставлению.

Мировая практика, а также российская практика последних лет достаточно убедительно показывают, что создание эффективных механизмов управления муниципальным жилищным фондом и его инфраструктурным обеспечением достигается путем четкого выделения функций собственника жилищного фонда (муниципалитета) и делегирования им на конкурсной основе функций управления и обслуживания муниципальной недвижимости специализированным организациям. Такая идеология нашла отражение в Концепции реформы жилищно-коммунального хозяйства в Российской Федерации.

При таком подходе система управления муниципальным жилищно-коммунальным хозяйством города рассматривается как трехуровневая система:

- собственник жилищного фонда и других объектов недвижимости;

- заказчики жилищно-коммунальных услуг;

- подрядные организации, обеспечивающие предоставление жилищно-коммунальных услуг.

Формирование службы заказчика (управляющей компании) как субъекта рыночных отношений является ключевым вопросом для реального развития конкуренции в муниципальном жилищном хозяйстве:

- существующее финансирование жилищного хозяйства не столь мало, сколь неэффективно расходуется, и главная проблема состоит в стабильности финансирования;

- даже в условиях нестабильного финансирования можно предусмотреть такую систему заключения договоров на выполнение подрядных работ, когда объем и перечень работ будут изменяться в зависимости от уровня финансирования по заданию заказчика;

- стабильность финансирования жилищного хозяйства достаточно легко обеспечить путем опережающего повышения в оплате населением доли стоимости жилищных услуг;

- для стабилизации взаимоотношений службы заказчика с теплоснабжающими организациями целесообразно заключать трехсторонний договор, где заказчик гарантирует оплату услуг теплоснабжающей организации в пределах тарифа для населения, а покрытие разницы между ценой услуги и тарифом для населения за счет бюджетных или других источников находится в компетенции местных органов власти.

Реализация таких мер может дать существенный толчок развитию реальных рыночных механизмов в жилищно-коммунальном хозяйстве, повышению качества и снижению стоимости услуг.

Проведение конкурсного отбора подрядчиков для текущего обслуживания жилья и проведения капитальных ремонтов позволяет резко повысить эффективность используемых финансовых ресурсов.

3.2 Изменение механизмов финансирования отрасли

Изменение механизмов финансирования жилищно-коммунального хозяйства призвано создать финансовые предпосылки для становления этой сферы как отрасли реальной рыночной экономики.

Эта задача включает в себя три основные составные части, представленные на рис. 13.

Переход на новую систему оплаты жилищно-коммунальных услуг включает в себя:

1) определение темпов повышения уровня оплаты услуг ЖКХ населением в каждом регионе и муниципальном образовании. Темпы повышения уровня оплаты жилья, с одной стороны, должны проводиться в соответствии с Концепцией реформирования жилищно - коммунального хозяйства Российской Федерации, с другой стороны, должны оцениваться реальная социально - экономическая ситуация в регионе и уровень доходов населения. Лучшим индикатором доходов населения является его охват программой жилищных субсидий; целесообразно проводить повышение тарифов таким образом, чтобы программа жилищных субсидий охватывала не более 30% населения;

2) определение социальных стандартов услуг ЖКХ и источников бюджетной поддержки отрасли. Рекомендуется делать это на муниципальном уровне; муниципальные социальные стандарты должны отражать не только жилищную обеспеченность, но и среднюю обеспеченность коммунальными услугами (наличие водоснабжения и канализации, вид отопления, наличие лифтового хозяйства и т.д.);

3) введение полной оплаты не первого жилья и жилья, превышающего некоторые социальные нормативы (эти нормативы в общем случае могут быть больше стандартов социальной площади жилья для расчета жилищных субсидий);

4) ускоренные темпы роста оплаты населением тех услуг, в предоставлении которых возможно развитие конкуренции или создана эффективная система антимонопольного регулирования, в частности, жилищных услуг по сравнению с коммунальными; такой подход может не только заметно повысить качество обслуживания жилищного фонда, но и увеличить коммунальные платежи населения за счет повышения дисциплины платежей;