Дипломная работа: Себестоимость продукции и пути её снижения

Дипломная работа: Себестоимость продукции и пути её снижения

ДИПЛОМНА РОБОТА

Тема: “Собівартість продукції та шляхи її зниження”

РЕФЕРАТ

Дипломна робота: с., рис., табл., додат., дж.

Об'єкт дослідження: ХК “Луганськтепловоз”, ІПЦ “Полімер”.

Мета роботи: зниження собівартості продукції на підприємстві.

Методи дослідження: метод аналізу документів та статистичний метод обробки інформації.

Необхідність аналізу зниження собівартості продукції підприємства зумовлена тим, ще вона є вирішальним фактором її комерційного успіху на ринку.

У дипломній роботі розглядаються теоретичні аспекти собівартості продукціі та шляхи її зниження на підприємстві, показники і методи її оцінки. Дана загальна характеристика ІПЦ “Полімер” ХК “Луганськтепловоз”, і проаналізована його господарча діяльність. Оцінена собівартість продукції за допомогою економіко-математичної моделі, а також запропоновані заходи щодо її зниження.

Робота оформлена у відповідності з ДСТУ 3008-95.

СОБІВАРТІСТЬ, ВИТРАТИ, КАЛЬКУЛЯЦІЯ, РИНОК, ПОКАЗНИКИ, ДОСЛІДЖЕННЯ, ПІДПРИЄМСТВО, МЕТОДИ, УДОСКОНАЛЕННЯ, ОЦІНКА.

ЗМІСТ

ВСТУП

РОЗДІЛ 1. Теоретичні аспекти зниження собівартості продукції на підприємстві

1.1. Сутність та зміст собівартості

1.2. Класифікація витрат підприємства та аналіз собівартості продукції

1.3. Техніко-економічні чинники і резерви зниження собівартості

РОЗДІЛ 2. Аналіз діяльності цеху “Полімер” ХК “Луганськтепловоз”

2.1. Характеристика підприємства та його організаційної структури

2.2. Аналіз основних показників господарчої діяльності та собівартості продукції

2.3. Аналіз стану охорони труда та впливу діяльності підприємства на навколишнє середовище

РОЗДІЛ 3. Заходи щодо зниження собівартості

3.1. Застосування економіко-математичної моделі щодо оцінки

зниження собівартості

3.2. Розрахунок показників по собівартості і аналіз ефективності виробництва на їх основі.

3.3. Розробка рекомендацій та пропозицій по зниженню собівартості

РОЗДІЛ 4. Розрахунок економічної ефективності від запропонованих заходів

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВВЕДЕНИЕ

Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д.

Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Более того, для предприятий, производящих продукцию, цены на которую жестко регламентированы законодательством, снижение себестоимости — единственная возможность сделать свое производство рентабельным и получать прибыль.

Радикальные экономические изменения в нашем государстве требуют изменений в управлении, а условия рынка побуждают предприятия стремиться к оптимизации себестоимости. Этому в значительной мере способствует экономический анализ, от которого зависит качество и оперативность информационного обеспечения руководства.

Приоритет анализа на удовлетворение в первую очередь внутренних пользователей требует решения проблем методического, организационного и управленческого характера.

Проблемам анализа затрат и себестоимости продукции в условиях рыночной экономики нашли свое отражение в научных трудах Бородина А.С., Валуева Б.И., Голова С.Ф., Гуцайлюка З.В., Ефименка В.И., Литвина Б.М., Мниха Е.В., Пархоменка В.М., Кужельного М.В., Кузьминского А.М., Чумаченко М.Г. и других отечественных и зарубежных авторов. Вопросы автоматизированного ведения анализа рассматривались в работах Вериги Ю.А., Завгороднего В.П., Емуранова Т.В.

Целью дипломной работы является изучение себестоимости как экономической категории, а также практическое использование аналитических процедур с целью:

- определения резервов снижения себестоимости продукции на предприятии;

- выявления возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства и сбыта продукции;

- изучения технического и организационного уровня производства;

- использования производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей и т. д.

РАЗДЕЛ 1. Теоретические аспекты снижения себестоимости продукции на предприятии

1.1. Сущность и содержание себестоимости продукции

Количество товара (услуг), которое предприятие предлагает на рынок, зависит от уровня расходов на его производство и от цены, по которой товар будет продаваться, т.е. информация о расходах на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.[ ]

Каждое предприятие в процессе своей деятельности совершает материальные и денежные расходы на воспроизводство основных фондов и оборотных средств, производство продукции, социальное развитие работников своих коллективов.

Предприятие производит также расходы по реализации (сбыту) продукции, т.е. осуществляет внепроизводственные или коммерческие расходы (на транспортировку, упаковку, хранение, рекламу и сервисные услуги).

Себестоимость продукции служит одним из важнейших экономических показателей, характеризующих эффективность работы предприятия.[ ]

В Положении (стандарте) бухгалтерского учёта 16 «Расходы», утвержденном Министерством финансов Украины от 31 декабря 1999 года за № 318 указывается, что «себестоимость реализованной продукции (работ, услуг) состоит из производственной себестоимости продукции (работ, услуг), которая была реализована в течение отчётного периода, нераспределённых постоянных общепроизводственных расходов и сверхнормативных производственных расходов».[ ]

Расходы - это денежное выражение затрат факторов производства, необходимых для осуществления предприятием своей производственной и коммерческой деятельности. [ ]

Расходами отчётного периода признаются или уменьшение активов или увеличение обязательств, что приводит к уменьшению собственного капитала предприятия при условии, что эти расходы могут быть достоверно оценены.

Расходы признаются расходами определённого периода одновременно с признанием дохода, для получения которого они осуществлены.

Расходы, которые невозможно непосредственно связать с доходом определённого периода, отражаются в составе расходов того отчётного периода, в котором они были осуществлены.[ ]

Если актив обеспечивает получение экономических выгод в течение нескольких отчётных периодов, то расходы признаются путём систематического распределения его стоимости между соответствующими отчётными периодами.

Непроизводительные расходы предприятия, напрямую связанные с производственной деятельностью включаются в фактическую себестоимость в границах установленных норм, а штрафы и пени возмещаются за счёт полученной прибыли.

Не признаются расходами и не включаются в отчёт о финансовых результатах:

- погашение полученных займов;

- авансовая оплата запасов, работ, услуг;

- платежи по договорам комиссии, агентским соглашениям и другим аналогичным договорам в пользу комитента, принципала и т. п.

- прочие уменьшения активов или увеличения обязательств, которые не соответствуют определению расходов отчётного периода.

Себестоимость - это выраженные в денежной форме расходы предприятия, связанные с использованием основных средств, сырья, материалов, топлива и энергии, труда, а также других ресурсов на производство и реализацию продукции (работ, услуг).[ ]

Себестоимость продукции является экономической категорией, связанной с существованием самостоятельных хозяйствующих субъектов в условиях товарно-денежных отношений и показывает, во что предприятию обходится производство и сбыт продукции. При этом себестоимость является категорией простого воспроизводства, поскольку, постоянно возмещаясь в цене продукции, она позволяет предприятию возобновлять выпуск продукции в неизменном масштабе.

Себестоимость продукции формируется из множества видов расходов, имеющих различную экономическую природу и по-разному влияющих на ее общий уровень.[ ]

В укрупненном виде в состав расходов, образующих себестоимость продукции, включаются:

а) расходы на подготовку и освоение производства новых видов продукции;

б) текущие расходы, связанные с производством и реализацией планируемого объема продукции;

в) расходы на подготовку и переподготовку кадров;

г) расходы по улучшению качества и повышению конкурентоспособности продукции;

д) расходы по технике безопасности и охране труда.

Из всех названных видов расходов наибольший удельный вес в составе себестоимости занимают текущие расходы по производству и реализации запланированного объема продукции.

В практике планирования и учета отдельно выделяются топливо и энергия на технологические цели, так как в себестоимости промышленной продукции они составляют заметную величину и, следовательно, могут оказывать существенное влияние на ее уровень.

В целом сырье, основные и вспомогательные материалы, топливо и энергия на технологические цели являются материальными расходами.

В себестоимости продукции находит свое отражение и стоимость основных средств, используемых в процессе ее производства и реализации. При этом стоимость основных средств включается в себестоимость в размере, соответствующем их износу в виде амортизационных отчислений.[ ]

Материалы, которые только способствуют выполнению технологического процесса, называются вспомогательными.

Помимо материальных расходов и амортизационных отчислений в состав себестоимости продукции входят трудовые расходы в форме фонда оплаты труда, который включает оплату всех категорий работников на предприятии.

Наряду с оплатой труда в себестоимость продукции включаются отчисления на социальные нужды (отчисления в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения), которые определяются в процентах от фонда оплаты труда.[ ]

Кроме названных статей расходов, имеется группа прочих денежных расходов, которые по своему содержанию не являются ни материальными, ни трудовыми расходами. К ним относятся канцелярские, почтовые, телеграфные расходы, плата за телефон, командировочные расходы, оплата консультаций, оплата ведения счетов в банке, информационное обслуживание, проценты по кредиту, некоторые виды налогов.

Реальное определение себестоимости на предприятии необходимо для:

- определения базы цены товара (услуги);

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими расходами (анализ спроса на товар);

- определения степени влияния отдельных статей расходов на себестоимость продукции (работ, услуг) с целью её снижения (анализ себестоимости);

- выбора стратегии ценообразования (ценовой политики);

- правильного определения финансовых результатов работы, и, соответственно и налогообложения прибыли.[ ]

Целью планирования себестоимости является экономически обоснованное определение величины расходов, необходимых в планируемом периоде для производства каждого вида и всей промышленной продукции предприятия, соответствующей требованиям по её качеству.[ ]

Расчёты плановой себестоимости отдельных изделий, товарной и валовой продукции используются для определения потребности в оборотных средствах, планирования прибыли, определения экономической эффективности отдельных организационно-технических мероприятий и производства в целом, для внутризаводского планирования, а также для формирования цен.

Целью учёта себестоимости продукции является своевременное, полное и достоверное определение фактических расходов, связанных с производством продукции, исчисление фактической себестоимости отдельных видов и всей продукции, а также контроль за использованием материальных, трудовых и денежных ресурсов предприятия.[ ]

Данные учёта расходов используются для оценки и анализа выполнения плановых показателей, определения результатов деятельности структурных подразделений и предприятия в целом, фактической эффективности организационно-технических мероприятий, направленных на развитие и усовершенствование производства, для планово-экономических и аналитических расчётов.

В связи с этим на предприятии должно быть обеспечено полное сопоставление плановых и отчётных данных по составу и классификации расходов, объектов и единиц калькулирования, методов распределения расходов по плановым (отчётным) периодам.

1.2. Классификация расходов предприятия

Целью классификации расходов является помощь экономистам (менеджерам) различных уровней в принятии рационально обоснованных решений на базе релевантных расходов (той части расходов, на которую значимо может повлиять экономист (менеджер) предприятия (подразделения)).

Нерелевантные расходы – та часть себестоимости продукции, которая является необходимой при любом способе поведения и управления фирмой, но находится вне компетенции экономиста (менеджера) фирмы (подразделения).

В практике работы всех предприятий промышленности, в зависимости от условий, назначения и конкретного объекта исчисления, различают следующие основные виды и формы себестоимости, представленные в табл. 1.1.

Таблица 1.1

Основные виды и формы себестоимости

| Виды себестоимости | Формы себестоимости: | ||

| а) плановая | б) отчётная | в) нормативная | |

| 1. Индивидуальная | 1-а | 1-б | 1-в |

| 2. Отраслевая | 2-а | 2-б | 2-в |

| 3. Цеховая | 3-а | 3-б | 3-в |

| 4. Производственная | 4-а | 4-б | 4-в |

| 5. Полная (коммерческая) | 5-а | 5-б | 5-в |

| 6. Центра расходов | 6-а | 6-б | 6-в |

Формы выражения расходов по видам продукции, работ, услуг в различных показателях себестоимости продукции (предназначение расходов) представлены на рис. 1.1.

Прочими признаками классификации расходов, используемые для их детальной характеристики, являются:

- место возникновения расходов (расходы производства, цеха, участка, технологического передела, службы);

- степень однородности расходов (одноэлементные расходы (однородные

- по экономическому содержанию), комплексные расходы (неоднородные – охватывают несколько элементов);

- основные виды расходов (расходы по экономическим элементам (экономически однородные виды расходов), расходы по статьям калькуляции (расходы на отдельные виды изделий), средние расходы (рассчитываются на единицу объема продукции);

- способ перенесения расходов на продукцию (прямые расходы (расходы, связанные с производством отдельных видов продукции), непрямые расходы (расходы, связанные с производством нескольких видов продукции));

- степень влияния на расходы объема производства (переменные (цикличные) расходы (расходы, связанные с изменением объема выпуска продукции и циклом производства продукции), постоянные (непрерывные) расходы (расходы, абсолютная величина которых при изменении выпуска продукции существенно не изменяется), предельные (расходы, приходящиеся на единицу дополнительного выпуска продукции);

- временной фактор (текущие (операционные) расходы, единовременные расходы, капитальные (инвестиционные) расходы);

- целесообразность использования (продуктивные (предусмотренные технологией и организацией производства), непродуктивные (непроизводительные), - возникающие в результате определённых недостатков организации производства, нарушения технологии и т.п.);

- определение отношения к себестоимости продукции (расходы на продукцию, расходы периода);

- отражение расходов в учёте (явные расходы (альтернативные расходы, которые принимают форму денежных платежей поставщикам факторов производства), неявные расходы (альтернативные расходы использования ресурсов принадлежащих владельцам фирмы, которые недополучены в обмен на явные платежи), безвозвратные расходы (расходы, осуществляемые фирмой единожды);

- роль расходов в анализе (бухгалтерские расходы – явные расходы, экономические расходы – сумма явных и неявных расходов, трансакционные расходы);

- форма выражения расходов (расходы в натуральной форме, расходы в денежной форме);

- время приобретения и использования факторов производства (списание расходов на продукцию без учёта времени приобретения факторов, реальные денежные выплаты за факторы без учёта времени их использования);

- источники воспроизводства расходов (за счёт себестоимости (исследование рынка и выявление потребности в продукции, подготовка и освоение новой продукции, производство продукции, обслуживание производственного процесса и управление им, сбыт продукции, разведка, использование и охрана природных ресурсов, набор и подготовка кадров, текущая рационализация производства), за счёт прибыли (расходы на подготовку и освоение новой продукции серийного и массового производства, расходы вследствие нарушений условий соглашений и договоров)).

В производственную себестоимость продукции включаются:

- прямые материальные расходы;

- прямые расходы на оплату труда;

- другие прямые расходы;

- переменные общепроизводственные и постоянные распределённые общепроизводственные расходы.

Пример расчёта распределения общепроизводственных расходов приведен в табл.1.2.

К постоянным расходам производства относят расходы, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие совсем не производит продукцию (отчисления на амортизацию, аренда зданий и оборудование, страховые взносы, оплата высшего управленческого персонала и т.д.)

Под переменными понимают расходы, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции - расходы на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т. д. Величины переменных расходов, в конечном счёте, зависят не только от объёмов производства, но и от экономии материальных и трудовых расходов в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные расходы с ростом объёмов производства увеличиваются по разному.

Таблица 1.2

Расчёт распределения общепроизводственных расходов

| Показатели | Всего | На единицу базы распределения (1 машиночас) | Включение общепроизводственных расходов в | ||

| расходы на производство продукции | себестоимость реализованной продукции | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | База распределения по нормальной мощности, машино-часы | 10 000 | х | Х | Х |

| Общепроизводственные расходы по нормальной мощности, грн. | 70 000 | ||||

| Из них: | |||||

| 2 |

Переменные (стр.2 гр.3:стр.1 гр.3 = стр.2 гр.4) |

50 000 | 5 | Х | Х |

| 3 |

Постоянные Стр.3 гр.3:стр.1 гр.3=стр.3гр.4 |

20 000 | 2 | Х | Х |

| База распределения по фактической мощности, машино-часы | |||||

| 4 | 1-й отчётный период | 8 000 | х | Х | Х |

| 5 | 2-й отчётный период | 10 500 | х | Х | Х |

| Фактические общепроизводственные расходы, грн. : | |||||

| 6 | Первый отчётный период | 60 000 | |||

| Из них: | |||||

| 7 | Переменные (стр.2 гр.4 х стр.4 гр.3) | 40 000 | х | 40 000 | х |

| 8 |

Постоянные–всего (стр.6 гр.3 - стр.7 гр.3) |

20 000 | х | х | х |

| 9 |

Постоянные распределённые (стр.4 гр.3 х стр.3 гр.4) |

16 000 | х | 16 000 | х |

| 10 |

Постоянные нераспределённые (стр. 8 гр.3 – стр.9 гр.3) |

4 000 | х | х | 4 000 |

| 11 | 2-й отчётный период | 72 500 | |||

| Из них: | |||||

| 12 |

Переменные: (стр.2 гр.4 х стр.5 гр.3) |

52 500 | х | 52 500 | х |

| 13 |

Постоянные – всего (стр.11 гр.3 – стр.12 гр.3) |

20 000 | х | х | - |

| 14 |

Постоянные распределённые (стр.5 гр.3 х стр.3 гр.4), но не более суммы фактических постоянных общепроизводственных расходов |

20 000 | х | 20 000 | х |

| 15 |

Постоянные распределённые (стр.13 гр.3 – стр.14 гр.3) |

0 | х | х | 0 |

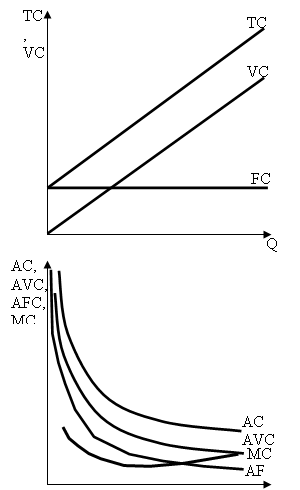

В условиях конкуренции важно не только знать величину переменных расходов, но и объем общих (валовых) расходов, состоящих из постоянных и переменных расходов.

В зависимости от этой классификации общие расходы на производство продукции (TC) можно представить в виде следующей формулы:

![]() (1.1)

(1.1)

где:

FC – сумма постоянных расходов;

AVC – ставка переменных расходов на единицу продукции;

Q – объём производства продукции.

Величина общих расходов позволяет судить о величине расходов, которые несёт предприятие в результате осуществления производственно-хозяйственной деятельности (начиная с начальной стадии и до полного использования всего производственного потенциала), а также правильно формировать финансовую политику предприятия.

В силу того, что постоянные расходы неизменны на протяжении производственного цикла, общие расходы в своем развитии следуют за изменениями переменных расходов. Вместе с тем они не дают ответа, до каких пределов можно расширять производство, какие расходы понесет предприятие в случае производства последней единицы (при его расширении) или какова будет экономия в случае сокращения на эту последнюю единицу.

При формировании производственного плана предприятия важно установить характер увеличения объемов производства при добавлении дополнительных производственных переменных факторов к уже имеющимся фиксированным ресурсам (основным фондам) и как в этом случае будут складываться совокупные расходы производства и реализации.

Ответ на этот вопрос дает микроэкономический закон убывающей отдачи (предельной производительности), суть которого состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному фиксированному ресурсу (например, основным фондам) дает уменьшающийся добавочный или предельный продукт в расчете на каждую последующую единицу переменного ресурса.

Такой характер изменения роста предельного продукта объясняется снижением роста средней производительности труда на одного работника и вызывается тем, что при росте численности основные фонды остаются неизменными. Но снижение величины прироста объемов производства на каждого привлекаемого работника еще не свидетельствует о том, что надо прекращать производство.

Решение этого вопроса зависит от того, увеличивается ли прибыль при найме еще одного работника. Если цена продукции на рынке неизменна, то предприятие получит доход в результате того, что оно имеет для продажи больше продуктов при условии, что если величина дополнительных расходов, связанных с наймом дополнительного работника, будет меньше цены товара.

Концепция предельных расходов имеет прикладное значение, поскольку показывает расходы, которые предприятию придется понести в случае увеличения производства на одну единицу и одновременно - расходы, которые предприятие «сэкономит» в случае сокращения объема производства на эту последнюю единицу, т.е. она позволяет решить вопрос о том, производить ли предприятию продукции больше или меньше.

Предельные расходы отражают изменения в расходах, которые повлекут за собой увеличение или уменьшение объема производства.

В табл. 1.3 содержится расшифровка различных видов переменных и предельных расходов.

На практике выделяют три возможных случая увеличения переменных расходов: пропорционально увеличению объемов производства, регрессивно и прогрессивно опережающими темпами в сравнении с ростом объемов производства. Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных расходов возможно только на основе исчисления средних переменных расходов на единицу продукции (табл. 1.4).

Таким образом, расходы производства в условиях рыночных отношений следует рассматривать не просто как произведенные расходы на приобретение всего необходимого для производства продукции, но и как установление лучшей возможности по их использованию, т.е. необходимо так управлять формированием расходов, чтобы получать наилучший результат при реализации продукции.

Таблица 1.3

Классификация переменных расходов предприятия

Разновидности переменных расходов |

||||||||||||||||||||||||

| Пропорциональные | Непропорциональные | |||||||||||||||||||||||

| Регрессивные | Прогрессивные | |||||||||||||||||||||||

|

` |

||||||||||||||||||||||||

|

|

||||||||||||||||||||||||

Таблица 1.4

Динамика переменных расходов предприятия

| Пропорциональный характер роста переменных расходов |

Регрессивный характер роста переменных расходов |

Прогрессивный характер роста переменных расходов |

|

||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|

|||||

| Q | VC | AVC | МС | Q | VC | AVC | МС | Q | VC | AVC | МС |

|

|||||

| 0 | 0 | - | - | 0 | 0 | - | - | 0 | 0 | - | - |

|

|||||

| 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 | 100 | 2000 | 20 | 20 |

|

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||

| 200 | 4000 | 20 | 20 | 200 | 3000 | 15 | 10 | 200 | 4500 | 22,5 | 25 | ||||||

| 300 | 6000 | 20 | 20 | 300 | 3800 | 12,67 | 8 | 300 | 7500 | 25 | 20 | ||||||

| 400 | 8000 | 20 | 20 | 400 | 4500 | 11,25 | 7 | 400 | 11000 | 27,5 | 35 | ||||||

| 500 | 10000 | 20 | 20 | 500 | 5000 | 10 | 5 | 500 | 15000 | 30 | 40 | ||||||

| Переменные расходы растут пропорционально увеличению объемов производства, что связано с отсутствием экономии ресурсов | Переменные расходы растут меньшими темпами по сравнению с объемами производства, что связано с экономией ресурсов | Переменные расходы растут большими темпами по сравнению с объемами производства, что связано с перерасходом ресурсов | |||||||||||||||

Расходы на единицу продукции (AC) следует записать в виде

![]() (1.2)

(1.2)

|

Графически это можно представить следующим образом (рис.1. 2):

Рис. 1.2 – Взаимосвязь общих и средних расходов производства при пропорциональном росте переменных расходов

Из графиков следует, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину.

Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме расходов, а в расчёте на единицу продукции расходы уменьшаются пропорционально его росту.

Все расходы производства продукции группируются по экономическим элементам расходов и по статьям производства расходов (по статьям калькуляции).

Расходы операционной деятельности группируются по следующим экономическим элементам:

- материальные расходы;

- расходы на оплату труда;

- отчисления на социальные мероприятия;

- амортизация;

- прочие расходы.

Расчет расходов по статьям калькуляции позволяет группировать их по производственному назначению (по цехам и фазам производства).

Группировка по статьям калькуляции используется для определения себестоимости единицы продукции.

Калькуляционными статьями являются: топливо на технологические цели, основная заработная плата, дополнительная заработная плата и др. (табл. 1.5).

Таблица 1.5

Калькуляционные статьи расходов на единицу продукции

| Статьи расходов и элементы цены | |

| 1 | 2 |

| 1. | Сырье и материалы (за вычетом возвратных отходов) |

| 2. | Покупные комплектующие изделия и полуфабрикаты |

| 3. | Топливо и энергия для технологических цепей |

| 4. | Заработная плата производственных рабочих |

| 5. | Отчисления на социальные нужды (39 %) |

| 6. | Итого: прямые расходы |

| 7. | Общепроизводственные расходы |

| 8. | Общехозяйственные расходы |

| 9. | Итого: производственная себестоимость |

| 10. | Коммерческие расходы |

| 11. | Итого: коммерческая себестоимость |

| 12. | Прибыль (по нормативу рентабельности - 25 %, для минимальной цены - 9 %) |

| 13. | Оптовая цена |

| 14. | НДС (20 %) |

| 15. | Отпускная цена |

Все вышеизложенные положения используются при проведении анализа себестоимости.

1.3. Технико-экономические факторы и резервы снижения себестоимости

В настоящее время при анализе фактической себестоииости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда , сокращение административно-управленческих и други накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

По данной группе анализируется влияние на себестоимость научно- технических достижений и передового опыта. По каждому мероприятию рассчитывается экономический эффект, который выражается в снижении затрат на производство. Экономия от осуществления мероприятий определяется сравнением величины затрат на единицу продукции до и после внедрения мероприятий и умножением полученной разности на объем производства в планируемом году:

Э = (СС - СН) * АН,

где Э - экономия прямых текущих затрат

СС - прямые текущие затраты на единицу продукции до внедрения мероприятия

СН - прямые текущие затраты после внедрения мероприятия

АН - объем продукции в натуральных единицах от начала внедрения мероприятия до конца планируемого года.

Одновременно должна учитываться и переходящая экономия по тем мероприятиям, которые осуществлены в предыдущем году. Ее можно определить как разность между годовой расчетной экономией и ее частью, учтенной в плановых расчетах предыдущего года. По мероприятиям, которые планируются в течение ряда лет, экономия исчисляется исходя из объема работы, выполняемой с помощью новой техники, только в отчетном году, без учета масштабов внедрения до начала этого года.

Снижение себестоимости может произойти при создании автоматизированных систем управления, использовании ЭВМ, совершенствованиии и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

При одновременном совершенствованиии техники и организации производства необходимо установить экономию по каждому фактору в отдельности и включить в соответствующие группы. Если такое разделение сделать трудно, то экономия может быть рассчитана исходя из целевого характера мероприятий, либо по группам факторов.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства ( например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки. Эту экономию можно подсчитать, если умножить количество высвобождающихся рабочих на среднюю заработную плату в предыдущем году (с начислениями на социальное страхование и с учетом расходов на спецодежду, питание и т.п.).

Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате повышения надежности и долговечности оборудования; совершенствования системы планово-предупредительного ремонта; централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов. Экономия исчисляется как произведение абсолютного сокращения затрат (кроме амортизации) на единицу оборудования (или других основных фондов) на среднедействующее количество оборудования (или других основных фондов).

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

Выявление этих излишних затрат требует особых методов и внимания коллектива предприятия. Их можно выявить проведением специальных обследований и единовременного учета, при анализе данных нормативного учета затрат на производстве, тщательном анализе плановых и фактических затрат на производство.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышениюее качества. Условно- постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

Относительная экономия на условно-постоянных расходах определяется по формуле

ЭП = (Т * ПС) / 100,

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

Относительное изменение амортизационных отчислений рассчитывается особо.

Часть амортизационных отчислений (как и других затрат на производство) не включается в себестоимость, а возмещается за счет других источников (спецфондов, оплаты услуг на сторону, не включаемых в состав товарной продукции, и др.), поэтому общая сумма амортизации может уменьшится.

Уменьшение определяется по фактическим данным за отчетный период. Общую экономию на амортизационных отчислениях рассчитывают по формуле

ЭА = ( АОК / ДО - А1К / Д1 ) * Д1,

где ЭА - экономия в связи с относительным снижением амортизационных отчислений

А0, А1 - сумма амортизационных отчислений в базисном и отчетном году

К - коэффициент, учитывающий величину амортизационных отчислений, относимых на себестоимость продукции в базисном году

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Чтобы не было повторного счета, общую сумму экономии уменьшают (увеличивают) на ту часть, которая учтена по другим факторам.

Изменение номенклатуры и ассортимента производимой продукции является одним из важных факторов, влияющих на уровень затрат на производство. Приьразличной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство. Влияние изменений структуры продукции на себестоимость анализируется по переменным расходам по статьям калькуляции типовой номенклатуры. Расчет влияния структуры производимой продукции на себестоимость необходимо увязать с показателями повышения производительности труда.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы.

Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Значительные резервы заложены в снижении расходов на подготовку и освоение новых видов продукции и новых технологических процессов, в уменьшении затрат пускового периода по вновь вводимым в действие цехам и объектам. Расчет суммы изменения расходов осуществляется по формуле

ЭП = ( С1/Д1 - С0/Д0 ) * Д1,

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года.

Влияние на себестоимость товарной продукции изменений в размещении производства анализируется тогда, когда один и тот же вид продукции производится на нескольких предприятиях, имеющих неодинаковые затраты в результате применения различных технологических процессов. При этом целесообразно провести расчет оптимального размещения отдельных видов продукции по предприятиям объединения с учетом использования существующих мощностей, снижения издержек производства и на основе сопоставления оптимального варианта с фактическим выявить резервы.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим. К ним можно отнести, например, изменение размеров или прекращение разного рода обязательных платежей, изменение величины затрат, включаемых в себестоимость продукции и др.

Выявленные в результате анализа факторы снижения себестоимости и резервы необходимо суммировать в окончательных выводах, определить суммарное влияние всех факторов на снижение общей величины затрат т затрат на единицу продукции.

Выводы:

Себестоимость продукции является экономической категорией, связанной с существованием самостоятельных хозяйствующих субъектов в условиях товарно-денежных отношений и показывает, во что предприятию обходится производство и сбыт продукции.

В условиях конкуренции важно не только знать величину переменных расходов, но и объем общих (валовых) расходов, состоящих из постоянных и переменных расходов.

Для производства большое значение имеет классификация расходов на условно-постоянные и условно-переменные и на прямые и косвенные.

Анализ себестоимости позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения.

РАЗДЕЛ 2. Анализ деятельности цеха «Полимер» ХК «Лугансктепловоз»

2.1. Характеристика предприятия и его организационная структура

19 мая 1995 года Президент Украины издал Указ "О создании Государственной холдинговой компании "Лугансктепловоз", а 3 октября Луганский горисполком провел ее государственную регистрацию.

Название: Открытое акционерное общество "Холдинговая компания "Лугансктепловоз"

Адрес: ул. Фрунзе, 107, г. Луганск, 91005, Украина

Телефон: +38(0642) 52-71-49, 52-72-69

Факс: +38(0642) 528042

Веб-сайт: http://www.contact-teplovoz.lugansk.ua

Председателя правления - Генеральный директор - Быкадоров Виктор Петрович

Продукция:

- тепловозы магистральные типа 2ТЭ116, 2ТЭ10У, М62У их модернизация и капитально-восстановительный ремонт, а также запасные части к ним;

- круги поворотные для локомотивных депо веерного типа;

- дизель-поезд ДЭЛ-01 и дизель-поезд с локомотивной тягой - ДПЛ (секции тепловоза 2ТЭ116 и М62), прицепные вагоны пригородного пассажирского сообщения для вождения модернизированными тепловозами 2ТЭ116 и 2М62;

- электропоезда постоянного и переменного тока;

- оборудование горно-шахтное (скребковый конвейер, мотовоз, вагонетки для перевозки людей);

- плавающие гусеничные транспортеры;

- трамваи.

Луганские тепловозы отмечены медалями и дипломами на международных выставках в Пловдиве и Лейпциге, а само предприятие удостоено международной премии "Золотой меркурий".

ОАО “Холдинговая компания Лугансктепловоз” является монополистом по производству магистральных тепловозов, дизель-поездов, электропоездов и транспортеров. 99,7% акций компании принадлежит ФГИ. Оборот компании в прошлом году составил 93 млн. долларов, прибыль — 40 тыc. долларов.

Сегодня ОАО "ХК "Лугансктепловоз" - это уникальный производственно-хозяйственным комплексом Украины, в состав которого входят главное предприятие - тепловозостроительный завод со своей производственной структурой, семь дочерних предприятий и семь открытых акционерных обществ.

ИПЦ «Полимер»- инженерно производственный цех является одним из вспомогательных подразделений холдинговой компании «Лугансктепловоз» и имеет мелкосерийный и единичный характер производства, для которого характерны следующие черты:

- изготовление продукции и ее частей осуществляется мелкими партиями и сериями;

- расположение оборудования по ходу технологического

процесса или

по группам станков;

- закрепление мест за несколькими деталями и операциями;

- значительные размеры незавершенного производства;

- затраты материалов и труда на изготовление деталей и партий предварительно нормируются.

В состав ИПЦ «Полимер» входят:

- участок резинотехнических изделий;

- участок стеклопластиковых изделий;

- участок пластмассовых изделий;

- швейный участок.

Все участки изготавливают и выпускают запасные части, комплекты и детали для общего производства, идущих на тепловоз магистральный 2ТЭ 116, электропоезд постоянного тока ЭПЛ-21, электропоезд переменного тока ЭПП, электровоз 2ЭЛ5, дизель-электропоезд ДЭЛ-02.

Производственная структура предприятия - это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав и формы связей между ними. Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Характеристики типов производств по организации производственного процесса. В ней различают подразделения производств:

- основного,

- вспомогательного,

- обслуживающего.

В ИПЦ «Полимер» основного производства предметы труда превращаются в готовую продукцию. Подразделения ИПЦ вспомогательного производства обеспечивают условия для функционирования основного производства (инструменты, энергия, ремонт оборудования). Подразделения обслуживающего производства обеспечивают основное и вспомогательное производства транспортом, складами (хранение), техническим контролем и т.д.

Таким образом, в составе ИПЦ «Полимер» выделяются основные, вспомогательные и обслуживающие участки и хозяйства производственного назначения.

На основе производственной структуры разработан генеральный план цеха, т.е. пространственное расположение всех участков и служб, а также путей и коммуникаций на территории завода. При этом обеспечена прямоточность материальных потоков. Участки расположены в последовательности выполнения производственного процесса.

Цех - это основная структурная производственная единица предприятия, административно обособленная и специализирующаяся на выпуске определенной детали или изделий либо на выполнении технологически однородных или одинакового назначения работ. Цехи делятся на участки, представляющие собой объединенную по определенным признакам группу рабочих мест. Производственная структура ИПЦ «Полимер» показана на рис. 2.1.

Участки созданы по принципу специализации:

- технологической;

- предметной;

- предметно-замкнутой;

- смешанной.

Технологическая специализация основана на единстве применяемых технологических процессов. При этом обеспечивается высокая загрузка оборудования, но затрудняется оперативно- производственное планирование, удлиняется производственный цикл из-за увеличений транспортных операций. Технологическая специализация применяется в основном в единичном и мелкосерийном производствах.

Предметная специализация основана на сосредоточении деятельности цехов (участков) на выпуске однородной продукции. Это позволяет концентрировать производство детали или изделия в рамках цеха (участка), что создает предпосылки для организации прямоточного производства, упрощает планирование и учет, сокращает производственный цикл. Предметная специализация характерна для крупносерийного и массового производств.

Если в пределах участка осуществляется законченный цикл изготовления детали или изделия, это подразделение называется предметно-замкнутым.

Участки, организованные по предметно-замкнутому принципу специализации, обладают значительными экономическими преимуществами, так как при этом сокращается длительность производственного цикла в результате полного или частичного устранения встречных или возвратных перемещений, снижаются потери времени на переналадку оборудования, упрощается система планирования и оперативного управления ходом производства.

Таким образом общая численность работающих в цехе составляет см. таблицу 2.1.

Таблица 2.1.

Динамика численности на ИПЦ «Полимер»

| Наименование специальности | Численность работающих по годам | %, к базовому | |||

| 2003 | 2004 | 2005 | 2006 | ||

| Руководители | 18 | 15 | 13 | 13 | -5/ 17,8 |

| Специалисты | 38 | 33 | 33 | 31 | -7/18,5 |

| Служащие | 3 | 3 | 2 | 1 | -2/66,7 |

| Рабочие | 135 | 124 | 78 | 72 | -63/46,7 |

| Всего | 194 | 175 | 126 | 117 | -77/39,7 |

В общем, процент работающих в цехе по сравнению с базовым периодом упал по всем наименованиям специальности. В основном упала численность рабочих, сократилась на 46,7%. Рабочие-профессионалы покидают производство из-за низкой заработной платы.

Руководителей уменьшилось на 17,8 %, а специалистов на 18,5 %- в основном это убытие происходит по возрасту.

В настоящее время на ИПЦ работающих по повременной оплате труда 48 человек, по сдельной оплате труда 24 человека.

Материально-технической базой являются производственные фонды.

В соответствии с характером участия отдельных компонентов производственных фондов в производственном процессе они разделяются на основные фонды (вещественным содержанием которых являются средства производства и орудия труда) и оборотные средства, составляющими которых являются предметы труда и денежные средства.

Существенными отличиями каждой из этих групп производственных фондов являются:

основных фондов – длительный срок оборота, участие во множественных производственных циклах и сохраняемость натуральной формы основных фондов;

оборотных средств – участие только в одном производственном цикле, полное погашение или измерение натуральной формы, включение в состав продукции оборотных средств.

Оборотные средства являются вторым важнейшим компонентом производственных фондов и включают оборотные фонды и фонды обращения.

Структура основных фондов ИПЦ «Полимер» представлена в табл. 2.2.

Таблица 2.2.

Структура основных фондов ИПЦ «Полимер»

| Наименование показателя | В том числе по годам | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Стоимость основных фондов на начало года, тыс. грн. | 462,4 | 464,8 | 464,4 | 474,1 | 473,2 |

| в том числе по промышленной деятельности (активная часть) | 438,7 | 441,3 | 440,9 | 450,7 | 450 |

| по прочим видам деятельности | 23,7 | 23,5 | 23,5 | 23,4 | 23,2 |

| Стоимость основных фондов на конец года, тыс. грн. | 460 | 463,6 | 463,9 | 474,9 | 474,5 |

| в том числе по промышленной деятельности (активная часть) | 436,5 | 440,3 | 440,6 | 451,7 | 451,5 |

| по прочим видам деятельности | 23,5 | 23,3 | 23,3 | 23,2 | 23 |

| Среднегодовая стоимость основных фондов, тыс. грн. | 462 | 464,6 | 464,32 | 474,23 | 473,42 |

| Среднегодовая стоимость активной части основных фондов, млн. грн. | 438,36 | 441,13 | 440,83 | 450,81 | 450,19 |

| Удельный вес активной части основных фондов | 0,9488 | 0,9495 | 0,9494 | 0,9506 | 0,9509 |

Из анализа табл. 2.2 следует, что активная часть основных фондов на ИПЦ за пятилетие практически не изменилась в стоимостном выражении.

2.2. Анализ основных показателей хозяйственной деятельности и себестоимости продукции

Анализ объема выпускаемой продукции зависит от типа производства - совокупности его организационных, технических и экономических особенностей.

Тип производства определяется следующими факторами:

- номенклатурой выпускаемых изделий;

- объемом выпуска;

- степенью постоянства номенклатуры выпускаемых изделий;

- характером загрузки рабочих мест.

Участок стеклопластиковых изделий можно отнести к единичному производству, которое характеризуется широкой номенклатурой изготовляемых изделий, малым объемом их выпуска, выполнением на каждом рабочем месте весьма разнообразных операций.

Швейный участок относится к серийному производству, он изготовливает относительно ограниченную номенклатуру изделий (партиями). За одним рабочим местом, как правило, закреплено несколько операций.

Участок пластмасс и резины -массовое производство - характеризуется узкой номенклатурой и большим объемом выпуска изделий, непрерывно изготовляемых в течение продолжительного времени на узкоспециализированных рабочих местах.

Тип производства оказывает решающее влияние на особенности организации производства, его экономические показатели, структуру себестоимости (в единичном производстве высока доля живого труда, а в массовом - затраты на ремонтно-эксплуатационные нужды и содержание оборудования), разный уровень оснащенности.

Объем выпускаемой продукции ИПЦ « Полимер» приведен в таблице 2.2.

Таблица 2.2.

Объем выпускаемой продукции

| Наименование | Количество | НЧП | Количество | НЧП | Отчетный год в % к базисному |

| Отчетный год | Базисный год | ||||

| 2 ТЭ 116 | 5 | 138009 | 6 | 165611 | 83,33% |

| 2 ТЭ 116 | 4 | 110407 | 4 | 110407 | 100,00% |

| 2 ТЭ 116 | 3 | 82805,52 | 4 | 110407 | 75,00% |

| ТЭМ-103 | 3 | 53692,89 | 3 | 53692,89 | 100,00% |

| 2 ТЭ 116 | 2 | 55203,68 | 3 | 53692,89 | 102,81% |

| 2 ТЭ 116 | 2 | 55203,68 | 3 | 53692,89 | 102,81% |

| Запчасти россыпью | 4985,02 | 3875,68 | 128,62% | ||

| Запчасти экспорта | 28037,91 | 20765,97 | 135,02% | ||

| 2 ТЭ 116 | 3 | 82805,52 | 2 | 55203,68 | 150,00% |

| 2 ТЭ 116 | 1 | 27601,84 | 2 | 55203,68 | 50,00% |

| Валовый выпуск | 638752 | 682553 | 93,58% | ||

Из таблицы видно, что объем выпуска продукции ИПЦ «Полимер» в общем снизился по сравнению с базовым годом, хотя по таким позициям как выпуск запасных частей россыпью и запасных частей экспортного варианта увеличился. Это связано с тем, что многие страны, ранее покупавшие тепловозные составы отказываются от новых закупок, ведя в основном ремонт подвижных составов своими средствами.

Анализ себестоимости продукции на предприятии проводим по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости продукции и факторов её изменения.

2. Анализ расходов на 1 грн. товарной продукции.

3. Анализ себестоимости важнейших изделий (услуг) предприятия.

4. Анализ прямых материальных и трудовых расходов.

5. Анализ косвенных расходов.

Источниками информации для анализа являются: данные статистической отчётности, ф. №5-з «Отчёт о расходах на производство и реализацию продукции предприятия», данные бухгалтерского учёта: синтетические и аналитические счета, отражающие расходы материальных, трудовых и денежных средств, плановые и отчётные калькуляции себестоимости продукции и пр.

1. Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции, при этом сравнивают фактические расходы с плановыми расходами или с расходами базисного периода.

В процессе анализа выявляют, по каким статьям расходов произошёл наибольший перерасход, как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Общая сумма расходов может измениться из-за объёма выпуска продукции, её структуры, уровня переменных расходов на единицу продукции и суммы постоянных расходов.

Порядок проведения факторного анализа общей суммы расходов на производство и реализацию продукции представлен в табл. 1.6.

Таблица 1.6

Исходные данные для факторного анализа общей суммы расходов на производство и реализацию

| Расходы | Формула | Факторы изменения расходов | |||

| Q |

QS |

VC | FC | ||

| По плану на плановый выпуск продукции |

|

План | План | План | План |

| По плану, пересчитанному на фактический объём производства продукции |

|

Факт | План | План | План |

| По плановому уровню на фактический выпуск продукции |

|

Факт | Факт | План | План |

| Фактические при плановом уровне постоянных расходов |

|

Факт | Факт | Факт | План |

| Фактические |

|

Факт | Факт | Факт | Факт |

Изучение структуры расходов на производство и её изменений за отчётный период по отдельным элементам расходов, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Анализ структуры себестоимости по статьям и элементам расходов проводится в аналитической таблице табл. 1.7.

Таблица 1.7

Состав расходов на производство

| Элементы расходов | За предшествующий год | По плану на отчётный год | Фактически за отчётный год | Изменение фактических удельных весов по сравнению | ||||

| сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | с предшествующим годом | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| (гр.7 – гр.3) | (гр.7 – гр.5) | |||||||

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат.

Анализ структуры расходов позволяет оценить материалоёмкость, трудоёмкость, зарплатоёмкость, энергоёмкость продукции, выяснить характер их изменений и влияние на себестоимость продукции.

Для оценки влияния каждой статьи расходов на себестоимость 1 грн. товарной продукции рассчитывается уровень расходов по каждой статье и элементу расходов, изучаются причины отклонений.

Анализ проводится в виде аналитической таблицы (табл. 1.8).

Таблица 1.8

Расходы на производство продукции по статьям

| Статьи расходов |

Базисный период |

Отчётный период |

Отклонения уровня расходов |

|||||

| Сумма | Уровень расходов | План | Факт |

от

плана |

от

показателя базисного периода |

|||

| Сумма | Уровень расходов | Сумма | Уровень расходов | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Уровень расходов определяется делением расходов по каждой статье на объём товарной продукции.

Таблица .3.7

Динамика затрат на 1 грн. Товарной продукции.

| Статьи затрат | 2003 г. | 2004 г. | 2005 г. |

| Затраты на 1грн. ТП (коп) | Затраты на 1грн. ТП (коп) | Затраты на 1грн. ТП (коп) | |

| Сырье и материалы | 14,4 | 12,51 | 7,88 |

| Комплектующие изделия | 48,42 | 44,37 | 51,29 |

| Полуфабрикаты собственного производства | 0,19 | 0,14 | 0,18 |

| Топливо | 0,34 | 0,23 | 0,15 |

| Основная зарплата производственных рабочих | 4,69 | 4,49 | 3,54 |

| Дополнительная зарплата производственных рабочих | 1,01 | 0,95 | 0,79 |

| Начисления на заработную плату | 2,11 | 2,02 | 1,63 |

| Потери от брака | 0,32 | 0,13 | 0,21 |

| Оснастка | 1,02 | 0,87 | 0,96 |

| Подготовка производства | 0,01 | 0,24 | |

| Переменные общепроизводственные расходы | 9,05 | 9,29 | 6,61 |

| Постоянные общепроизводственные расходы | 9,18 | 9,26 | 7,00 |

| Итого | 90,73 | 84,27 | 80,48 |

Из таблицы видно, что себестоимость товарной продукции в 2005 году снизилась.

На основании данных можно сделать вывод о том, что затраты фонда заработной платы уменьшаются, что свидетельствует о снижении трудоемкости продукции, снижении доли затрат живого труда в общей себестоимости продукции.

План прибыли от промышленной деятельности за 2005 год выполнен на 100,0% при плане 167814 тыс. грн. Фактическое выполнение плана составило 167814 тыс. грн.

Оценив количественный и качественный состав работников, проанализируем, насколько эффективно они используются в компании.

Наиболее распространенным и универсальным показателем эффективности использования трудовых ресурсов является производительность труда, обобщающим показателем которой является среднегодовая выработка продукции.

Сначала проведем анализ темпа роста показателя среднегодовой выработки продукции за 2003-2005 гг., данные для которого представлены в таблице 3.8. За базовый период взят 2002 год.

Таблица 3.8.

Темпы роста выработки продукции за 2002-2005 гг.

| Показатель | 2002г. | 2003г. | 2004г. | 2005г. |

| 1 | 2 | 3 | 4 | 5 |

| Объем товарной продукции в сопоставляемых ценах, тыс. грн. | 59546 | 84644 | 124114 | 187074 |

| Объем товарной продукции в сопоставимых ценах (по методологии следующего года) | 55961 | 82777 | 123144 | 191207 |

| Темп роста к предыдущему году, % | - | 147,9 | 148,8 | 155,3 |

| Численность ППП, чел. | 6105 | 6398 | 6600 | 6591 |

| Темп роста к предыдущему году, % | - | 104,8 | 103,2 | 99,9 |

| Выработка 1-го работающего в сопоставимых ценах (методологии следующего года) | 9166 | 12938 | 18658 | 29010 |

| Темп роста в предыдущем году, % | - | 141,2 | 144,2 | 155,5 |

Анализ динамики и выполнения плана по структуре и уровню расходов позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

2. Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень расходов на 1 грн. товарной продукции (APC):

![]() (1.3)

(1.3)

Непосредственное влияние на изменение уровня расходов на 1 грн. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных расходов, изменение суммы постоянных расходов.

Схема факторной взаимосвязи расходов на 1 грн. товарной продукции представлена на рис.1.3.

Влияние факторов первого уровня на изменение расходов на 1 грн. товарной продукции рассчитывается способом цепных подстановок по данным табл. 1.6 и по данным о выпуске товарной продукции:

а) товарная продукция по плану:

![]() ; (1.4)

; (1.4)

б) товарная продукция фактически при плановых структуре и плановых ценах:

![]() ; (1.5)

; (1.5)

в) товарная продукция фактически по плановым ценам:

![]() ; (1.6)

; (1.6)

г) товарная продукция фактически:

![]() ; (1.7)

; (1.7)

Если расходы на 1 грн. товарной продукции или средние относительные расходы (APC) представить в виде формулы, то анализ себестоимости проводится методом цепных подстановок и его алгоритм аналогичен алгоритму проведения факторного анализа материалоёмкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты расходов на 1 грн. товарной продукции за счёт каждого фактора умножить на фактический объём реализации продукции, выраженный в плановых ценах (табл.1.9).

Таблица 1.9

Порядок расчёта влияния факторов на изменение суммы прибыли

| Фактор | Формула расчёта влияния фактора |

|

Объём выпуска товарной продукции Структура товарной продукции Уровень переменных расходов на единицу продукции Изменение суммы постоянных расходов Изменение уровня отпускных цен |

|

| ИТОГО |

|

В процессе анализа проводят также сравнение расходов на 1 грн. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

3. Для более глубокого изучения причин изменения себестоимости анализируют отчётные калькуляции по отдельным изделиям, сравнивают фактический уровень расходов на единицу продукции с плановым и данными прошлых лет в целом и по статьям расходов.

Анализ проводят методом цепных подстановок на основе формулы себестоимости единицы продукции:

![]() (1.8)

(1.8)

![]() (1.9)

(1.9)

![]() (1.9)

(1.9)

![]() (1.10)

(1.10)

Общее изменение себестоимости единицы продукции составит:

![]() , (1.11)

, (1.11)

в том числе за счёт изменения:

а) объёма производства продукции:

![]() (1.12)

(1.12)

б) суммы постоянных расходов:

![]() (1.13)

(1.13)

в) суммы удельных переменных расходов

![]() (1.14)

(1.14)

Затем более детально изучают себестоимость товарной продукции по каждой статье расходов, для чего фактические данные сравнивают с плановыми и данными за прошлые периоды.

4. Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают расходы на сырьё и материалы, рассчитываемые по формуле:

![]() (1.15)

(1.15)

Система факторов, оказывающих влияние на прямые материальные расходы, приведена на рис. 1.4.

Расчёт влияния факторов производится способом цепных подстановок.

Для этого необходимо произвести пересчёт расходов на производство продукции:

а) по плану:

![]() (1.16)

(1.16)

б) по плану, пересчитанному на фактический объём производства продукции:

![]() (1.17)

(1.17)

в) по плановым нормам и плановым ценам на фактический выпуск продукции:

![]() (1.18)

(1.18)

г) фактически по плановым ценам:

![]() (1.19)

(1.19)

д) фактически:

![]() (1.20)

(1.20)

Сумма материальных расходов на выпуск отдельных изделий зависит от тех же факторов, кроме структуры производства продукции.

Расход материалов на единицу продукции зависит от качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др.

Прирост суммы материальных расходов на производство i-го вида продукции за счёт изменения удельного расхода материалов рассчитывают по формуле:

![]() (1.21)

(1.21)

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортно-заготовительных расходов, качества сырья и т.д.

Чтобы узнать, как за счёт каждого из факторов изменилась общая сумма материальных расходов, воспользуемся формулой:

![]() (1.22)

(1.22)

где:

![]() - изменение средней цены i-го вида

или группы материалов за счёт фактора.

- изменение средней цены i-го вида

или группы материалов за счёт фактора.

В результате замены одного материала другим изменяется не только количество потреблённых материалов на единицу продукции, но и их стоимость:

![]() (1.23)

(1.23)

где:

![]() - изменение нормы расхода в связи

с заменой материала;

- изменение нормы расхода в связи

с заменой материала;

![]() - расход материала после замены;

- расход материала после замены;

![]() - цена заменяемого материала;

- цена заменяемого материала;

![]() - изменение цены в связи с заменой

материала.

- изменение цены в связи с заменой

материала.

Расчёты проводятся по каждому виду продукции на основе плановых и отчётных калькуляций с последующим обобщением полученных результатов в целом по предприятию.

В ходе дальнейшего анализа переходим к изучению расходов по статье «Заработная плата», т.е. прямых трудовых расходов.

Факторы, определяющие сумму прямой зарплаты, представлены на рис.1.5.

Для расчёта влияния этих факторов необходимо иметь следующие исходные данные:

- сумма прямой зарплаты на производство продукции, млн. грн.:

по плану:

![]() (1.24)

(1.24)

по плану, пересчитанному на фактический выпуск продукции при плановой её структуре:

![]() (1.25)

(1.25)

по плановому уровню расходов на фактический выпуск продукции:

![]() (1.26)

(1.26)

фактически при плановом уровне оплаты труда:

![]() (1.27)

(1.27)

фактически:

![]() (1.28)

(1.28)

На основе данных анализ можно провести способом цепных подстановок либо интегральным методом.

Зарплата на выпуск отдельных изделий зависит от тех же факторов.

Фактор структуры производства продукции не оказывает влияния на данный показатель.

5. Косвенные расходы в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы.

Анализ этих расходов производится путём сравнения фактической их величины на 1 грн. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода.

Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение расходов. По своему составу это комплексные статьи, состоящие из нескольких элементов.

Расходы по содержанию и эксплуатации машин и оборудования (РСЭО) включают амортизацию машин и оборудования, расходы на их содержание, расходы по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др. Некоторые виды расходов (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объёма производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путём, или с помощью корреляционного анализа по большой совокупности данных от объёма выпуска продукции и суммы этих расходов.

Анализ РСЭО целесообразно выполнить в виде табл.1.10.

Таблица 1.10

Расходы на РСЭО

| Расходы | Коэффициент зависимости расходов от объёма выпуска | Сумма, тыс. грн. | Расходы по плану, пересчитанному на фактический объём продукции | Отклонение от плана | |||

| план | факт | Общее | В том числе за счёт | ||||

| Объёма выпуска | Уровня расходов | ||||||

| Амортизация | – | ||||||

| Ремонт | |||||||

| Эксплуатационные расходы | |||||||

| Износ МБП | |||||||

| Итого | – | ||||||

Для пересчёта плановых расходов на фактический выпуск продукции можно использовать формулу:

![]() (1.29)

(1.29)

где

Зск – расходы скорректированные на фактический выпуск продукции;

Зпл – плановая сумма расходов по статье;

![]() - перевыполнение (недовыполнение) плана

по выпуску товарной продукции %;

- перевыполнение (недовыполнение) плана

по выпуску товарной продукции %;

Kз – коэффициент зависимости расходов от объёма производства.

В ходе дальнейшего анализа выясняем причины относительного перерасхода или экономии средств по каждой статье расходов.

Анализ цеховых и общехозяйственных расходов имеет большое значение, так как они занимают большой удельный вес в себестоимости продукции.

Эти расходы также разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов.

Для анализа цеховых и общезаводских расходов по статьям расходов используют данные аналитического бухгалтерского учёта.

По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 1.11).

Таблица 1.11

Факторы изменения общепроизводственных и общехозяйственных расходов

| Статья расходов | Фактор изменения расходов | Формула расчёта |

| Заработная плата работников аппарата управления |

Численность персонала (Ч), средняя заработная плата одного работника (ОТ) |

|

|

Содержание

основных фондов: |

Первоначальная стоимость основных фондов (ОС), норма амортизации (Na), норма потребления ресурса (H), тариф на услугу (Ц1) |

|

| Расходы на текущий ремонт, испытания |

Объём работ (V), средняя стоимость единицы работы (Ц2) |

|

| Содержание легкового транспорта |

Количество машин (К), средние расходы на содержание одной машины (ACмаш) |

|

| Расходы по командировкам |

Количество командировок (К1), средняя продолжительность (Д), средняя стоимость одного дня командировки (Ц3) |

|

| Оплата простоев |

Количество человеко-дней простоя (К), уровень оплаты за один день простоя (ОТ1) |

|

| Налоги и сборы, относимые на себестоимость. | Налогооблагаемая база (Б), процентная ставка налога (С) |

|

| Расходы на охрану труда |

Объём намеченных мероприятий (V), средняя стоимость мероприятия (Ц4) |

|

При проверке выполнения сметы нельзя всю полученную экономию отнести на счёт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье расходов. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии.

В процессе анализа выявляем непроизводительные расходы, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Непроизводительными расходами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.

Анализ общепроизводственных расходов в себестоимости единицы изделия производится с учётом результатов, полученных при анализе их в целом по предприятию. Эти расходы распределяются между отдельными видами изготовленной продукции пропорционально прямым расходам за исключением покупных материалов или заработной платы основных производственных рабочих.

Сумма этих расходов, приходящихся на единицу продукции (ACо.пр), зависит от изменения:

а) общей суммы цеховых и общезаводских расходов (TCц+о.з);

б) суммы прямых расходов, которые являются базой распределения косвенных (VCi);

в) объёма производства продукции (Qi)

![]() (1.30)

(1.30)

Коммерческие расходы включают расходы по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Расходы по доставке товаров зависят от расстояния перевозки, веса перевезённого груза, транспортных тарифов за перевозку грузов, вида транспортных средств.

Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции.

Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество, в свою очередь, связано с объёмом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение расходов по этой статье окупается увеличением объёма продаж. То же можно сказать и о расходах на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных расходов подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Наиболее важным признаком для целей анализа продукции ИПЦ «Полимер» является деление расходов по элементам расходов, по статьям расходов, по способу отнесения на себестоимость продукции.

Деление расходов по статьям себестоимости позволяет рассчитать расходы на единицу продукции или партию, составить калькуляцию.

На основе элементов расходов составляются сметы расходов (таблица 2.4).

Анализ себестоимости продукции на ИПЦ проведен по следующим направлениям:

1. Анализ динамики и структуры обобщающих показателей себестоимости продукции и факторов её изменения.

2. Анализ себестоимости важнейших изделий (услуг) предприятия.

Источниками информации для анализа являются: данные статистической отчётности, ф. №5-з «Отчёт о расходах на производство и реализацию продукции ИПЦ», данные бухгалтерского учёта.

Анализ себестоимости продукции ИПЦ проведен, начиная с анализа динамики себестоимости всей товарной продукции ИПЦ, при этом сравнивались фактические расходы с плановыми расходами и с расходами базисного периода.

Расчёт производился в следующей последовательности:

- рассчитывался годовой отпуск продукции;

- определялся годовой расход топлива;

- определялся расход электрической энергии на собственные нужды;

- рассчитывались элементы расходов;

- уточнялись расходы условного топлива с учётом расхода электроэнергии на собственные нужды;

- распределялись элементы расходов по участкам и общепроизводственные расходы продукции;

- распределялись элементы расходов между видами продукции;

- разрабатывалась калькуляция продукции.

В процессе анализа выявлено, по каким статьям расходов произошёл наибольший перерасход, как это изменение повлияло на изменение общей суммы переменных и постоянных расходов.

Анализ структуры себестоимости по статьям и элементам расходов проведён в аналитической таблице табл. 2.4.

Таблица 2.4

Состав расходов на производство продукции ИПЦ

| Элементы расходов | За 2004 год | По плану на 2005 | Фактически за 2005 | Изменение фактических удельных весов по сравнению | ||||

| сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | сумма, тыс. грн. | уд.вес, % | с 2004 | с планом, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Материальные расходы | 329105 | 87,48 | 347667 | 87,14 | 369096 | 87,75 | 0,27 | 0,62 |

| Расходы на оплату труда | 5555 | 1,48 | 5697 | 1,43 | 5650 | 1,34 | -0,13 | -0,08 |

| Отчисления на социальные мероприятия | 2078 | 0,55 | 2134 | 0,53 | 2119 | 0,50 | -0,05 | -0,03 |

| Амортизация | 12612 | 3,35 | 15119 | 3,79 | 14871 | 3,54 | 0,18 | -0,25 |

| Прочие расходы | 26839 | 7,13 | 28360 | 7,11 | 28864 | 6,86 | -0,27 | -0,25 |

| Итого: | 376189 | 100 | 398977 | 100 | 420600 | 100 | ||

Анализ структуры себестоимости проводился сопоставлением удельных весов отдельных элементов с планом и в динамике, элементный анализ расходов отражает удельный рост материальных расходов в структуре себестоимости.

Анализ динамики и выполнения плана по структуре и уровню расходов позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Элементы расходов также распределяют между видами продукции (табл.2.5).

Таблица 2.5.

Смета расходов по статьям калькуляции напроизводство продукции за 2006 г.

| №п/п | Статьи затрат | Код статьи | Себестоимость изделия в тыс. грн. | |||

| 2005 | 2006 | Результат | % | |||

| 1 | Сырье и основные материалы | 20100 | 579,92 | 2078,98 | -500,94 | |

| 2 | Покупные п/фабрикаты | 20200 | 276,29 | 238,71 | -37,58 | |

| 3 | Топливо и энергия на техн. цели | 20300 | 0,0 | |||

| 4 | Транспортно-загот. расходы | 20000 | 133,14 | 57,20 | -75,94 | |

| 5 | Полуфабрикаты собств. Произ-ва | 25000 | ||||

| 6 | Отходы (вычитаются) | |||||

| Итого материалов | 2989,35 | 2374,89 | -614,46 | |||

| 7 | Основная з/плата производственных рабочих | 95661 | 1115,15 | 1115,14 | -0,01 | |

| 8 | Дополнительная з/плата производственных рабочих | 96661 | 278,79 | 277,01 | -1,78 | |

| 9 | Отчисление на соц. Страхование | 97650 | 549,77 | 525,88 | -23,89 | |

| 10 | Расходы на подготовку и освоение производства | 99391 | 0,0 | |||

| 11 | Износ приспособлений целевого назначения | 99132 | ||||

| 12 | Общероизводственные переменные расходы | 91001 | 1386,13 | 1993,98 | 607,85 | |