Дипломная работа: Снижение себестоимости производства продукции (на примере Минского завода "Калибр")

Дипломная работа: Снижение себестоимости производства продукции (на примере Минского завода "Калибр")

РефератТема: Снижение себестоимости производства продукции (на примере Минского завода «Калибр»).

Ключевые слова: себестоимость продукции, элементы затрат, калькуляции, постоянные и переменные затраты, объем производства, косвенные расходы, экономическая эффективность.

Объект исследования: Минский завод «Калибр».

Цель работы: на основании исследования и анализа состояния работы предприятия разработать направления снижения себестоимости продукции.

В процессе изучения объекта исследования проведен анализ себестоимости продукции, выручки, прибыли и рентабельности производства за последние 3 года (2004-2006гг.).

На основе полученных результатов анализа данных в проектной части предложены технико-экономические мероприятия по снижению себестоимости производства продукции: за счет совершенствования организационной структуры управления предприятия; использования технологии аутстаффинг; улучшения использования производственной мощности; рационального использования материальных ресурсов.

Суммарный годовой эффект от предлагаемых мероприятий составляет 595,96 млн.р.

Содержание

Введение

1. Себестоимость продукции: сущность, содержание, пути снижения

2. Анализ производственно-хозяйственной деятельности и себестоимости продукции минского завода «Калибр»

2.1 Общая характеристика предприятия, его организационно-управленческая структура

2.2 Характеристика выпускаемой продукции и рынков сбыта

2.3 Анализ производственно-хозяйственной деятельности Минского завода «Калибр»

2.4 Анализ структуры и динамики себестоимости продукции

2.4.1 Анализ общей структуры затрат

2.4.2 Анализ косвенных затрат

3. Предложения по снижению себестоимости производства продукции на предприятии

3.1 Совершенствование организационной структуры предприятия

3.2 Снижения затрат на производство при улучшении использования производственной мощности

3.3 Снижение себестоимости производства продукции за счет рационального использования материальных ресурсов

3.4 Печатная плата симисторных ключей ПСК-3

3.4.1 Назначение платы симисторных ключей ПСК-3

4. Анализ затрат предприятия на охрану окружающей среды

4.1 Основные источники загрязнения окружающей среды. Характеристика выбросов предприятия

4.2Формирование экологического налога, его анализ

4.3 Мероприятия по снижению затрат на охрану окружающей среды

Заключение

Литература

Перечень условных обозначений

ОАО- открытое акционерное общество;

ОП- объем производства;

ПТ- производительности труда работников;

ТП- объем произведенной продукции;

![]() -

полная себестоимость производства продукции;

-

полная себестоимость производства продукции;

З- затраты на 1 рубль произведенной продукции;

Т- процент перевыполнения объема производства;

![]() -среднегодовая

производственная мощность предприятия;

-среднегодовая

производственная мощность предприятия;

Ч- численность работников предприятия;

ТНП- товары народного потребления;

РИА- радиоизмерительная аппаратура;

ОХР - общехозяйственные расходы;

ОПР – общепроизводственные расходы;

з/п- заработная плата работников предприятия;

УЛ- управление лифтами;

![]() - абсолютное значение экономии.

- абсолютное значение экономии.

Введение

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. В этих условиях повышение экономической эффективности производственно-хозяйственной деятельности предприятия имеет важное значение и обеспечивается рациональным, эффективным использованием материальных, трудовых, финансовых и других ресурсов.

В настоящее время в Республике Беларусь замедлились темпы инфляции, несколько окрепла национальная валюта, что ослабляет влияние внешних факторов на издержки производства. Это позволяет усилить внимание предприятий к себестоимости продукции, улучшению ее планирования, поставить на повестку дня задачу по снижению затрат на производство продукции.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

В себестоимости учитываются затраты прошлого труда, перенесенные в вновь созданную продукцию (сырье, материалы, топливо, электроэнергия, износ основных средств), издержки, связанные с использованием живого труда (оплата труда рабочих и служащих, отчисления на социальные нужды), и прочие затраты. Себестоимость является частью стоимости продукции и показывает, во что обходится производство продукции для предприятия.

Себестоимость является важнейшим количественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности.

Для создания экономических условий, позволяющих предприятиям нормально функционировать, в себестоимость продукции должны включаться все текущие затраты, связанные с их работой. Чем полнее текущие затраты будут отражены в себестоимости продукции (работ, услуг), тем более благоприятными будут возможности предприятий для успешной работы. А с этим связано и повышение эффективности производства, и доходы бюджета. Более полное отражение в себестоимости всех затрат на производство и реализацию продукции вовсе не означает, что предприятия станут бесконтрольно увеличивать издержки производства, будут заинтересованы в их росте. В настоящее время явно прослеживается стремление по возможности меньше затрат относить на себестоимость.

Предприятия, добившиеся низкой себестоимости продукции, могут устанавливать более низкие цены, что приводит к значительному росту сбыта и прибыли. Если себестоимость производства окажется выше себестоимости конкурентов, то предприятие окажется в невыгодном конкурентном положении. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные рынки, неумолимо выдвигается проблема снижения затрат на производство и реализацию продукции.

Поэтому снижение себестоимости является одной из актуальных первоочередных задач любого государства, отрасли производства и организации. Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Применяя результаты анализа структуры и динамики себестоимости продукции, можно выявить пути ее снижения на предприятии, изыскать пути ее мобилизации. Это позволит принимать обоснованные и эффективные управленческие решения для рационального использования материальных, трудовых и финансовых ресурсов.

Объектом исследования данного дипломного проекта является Открытое Акционерное Общество "Минский завод "Калибр" (ОАО «Минский завод «Калибр»»).

Предметом исследования являются затраты на производство продукции (себестоимость продукции) данного предприятия и пути ее снижения.

Цель данного проекта – разработка мероприятий по снижению себестоимости продукции ОАО "Минского завода "Калибр".

Достижение поставленной цели реализуется посредством решения следующих задач:

- рассмотрения сущности, содержания и путей снижения себестоимости производства продукции;

- проведения анализа производственно-хозяйственной деятельности предприятия;

- проведения анализа структуры и динамики себестоимости производства продукции;

- разработки предложений по снижению себестоимости производства продукции;

- анализа затрат предприятия на охрану окружающей среды.

Для решения поставленных задач в дипломном проекте использовались следующие методы: методы АХД, общенаучные методы (синтез, анализ, абстрагирование).

Источники информации: «Отчет о затратах на производство и реализации продукции (работ, услуг) предприятия»; отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат; бизнес- план предприятия 2006 г.; годовой отчет предприятия за 2005, 2006 гг.

1. Себестоимость продукции: сущность, содержание, пути снижения

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию [3, с. 167].

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- позволяет осуществлять учет и контроль всех затрат навыпуск и реализацию продукции;

- является базой для формирования цены на продукцию предприятия и определения прибыли и рентабельности;

- является важнейшим фактором при обосновании целесообразности вложения инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия.

В соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными 30 января 1998 г. Министерствами экономики, статистики и анализа, финансов, труда и дополнениями» (в дальнейшем «Основными положениями») в себестоимость продукции включаются следующие затраты:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства.

2. Затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции, повышением ее надежности, долговечности, осуществляемыми в ходе производственного процесса.

3. Затраты, связанные с изобретательством и рационализаторством, проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям.

4. Затраты на обслуживание производственного процесса: обеспечение производства сырьем, материалами, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда.

5. Затраты на проведение модернизации оборудования, а также реконструкции объектов основных фондов в себестоимость продукции не включаются.

6. Затраты по обеспечению нормальных условий труда и техники безопасности: устройство и содержание ограждений машин и их движущихся частей; обеспечение рабочих специальной одеждой, обувью, защитными приспособлениями и в случаях, предусмотренных законодательством, специальным питанием. Мероприятия по охране здоровья и организации отдыха, не связанные непосредственно с участием работников в производственном процессе, осуществляются за счет средств, выделяемых на социальные нужды' затраты на их проведение в себестоимость продукции (работ, услуг) не включаются.

7. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения: очистных сооружений, золоуловителей, фильтров и других природоохранных объектов, расходы по захоронению экологически-опасных отходов, оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов, очистку сточных вод, другие виды текущих природоохранных затрат.

8. Затраты, связанные с управлением производством: содержание работников аппарата управления предприятия и его структурных подразделений, материально-техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей в соответствии с законодательством. Дополнительные выплаты сверх норм возмещения, предусмотренных законодательством, связанные с командировками и производимые в порядке исключения по решению руководителя предприятия, осуществляются за счет прибыли, остающейся в распоряжении предприятия.

9. Выплаты, предусмотренные законодательством о труде, за непроработанное на производстве время: оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, оплата времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей, выплаты вознаграждений за выслугу лет, другие виды оплат;

10. Отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости населения со всех видов оплаты труда работников предприятия, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников их выплат.

11. Затраты на оплату процентов по краткосрочным ссудам банков (кроме процентов по просроченным и отсроченным ссудам и ссудам, полученным на приобретение основных средств и нематериальных активов), а также на оплату процентов за приобретение материальных ресурсов (проведение работ, оказание услуг сторонними предприятиями) в кредит, предоставляемый поставщиком материальных ресурсов (производителям работ, услуг); на оплату процентов по долгосрочным ссудам на пополнение оборотных средств, процентов по векселям в пределах установленных сроков платежей, процентов по краткосрочным займам других юридических и физических лиц.

12. Оплата услуг банков, предприятий, организаций по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций.

13. Отчисления в специальные отраслевые и межотраслевые внебюджетные фонды, производимые в соответствии с установленным законодательством порядком.

14. Затраты, связанные со сбытом продукции: упаковкой, хранением, транспортировкой до станции (порта, пристани) отправления, погрузкой в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), рекламой, включая участие в выставках ярмарках.

15. Затраты на воспроизводство основных производственных фондов, включаемые в себестоимость продукции (работ, услуг) в форме амортизационных отчислений на полное восстановление от стоимости основных фондов.

16. Износ по нематериальным активам.

17.Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

18. Другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком [11].

В целях удобства планирования и учета затрат, составления соответствующей документации, проведения анализа все издержки, связанные с производством и реализацией продукции, можно классифицировать по следующим признакам, которые приведены в табл. 1.1.

Таблица 1.1

Классификация затрат на производство продукции

| Признак классификации | Наименование затрат |

| Экономическое содержание и производственное назначение | Экономические элементы затрат |

| Статьи калькуляции | |

|

Однородность состава затрат |

Простая статья |

| Комплексная статья | |

|

Способ включения элементов издержек в состав статьи калькуляции |

Прямая статья |

| Косвенная статья | |

| Влияние объема производства | Условно-постоянные |

| Условно-переменные | |

|

Способ распределения между видами продукции |

Прямые |

| Косвенные | |

| Уровень управления | Производственная |

| Полная |

В соответствии с экономическим содержанием все затраты предприятия, образующие себестоимость продукции (работ, услуг), группируются по экономическим элементам.

Данная группировка обусловлена необходимостью определения общего объема потребленных на предприятии ресурсов независимо от того, на какой конкретно вид изделий и в каком структурном подразделении предприятия они израсходованы.

Кроме того, группировка затрат по экономическим элементам является основой для интегрирования затрат на вышестоящих уровнях управления в целях организации статистического учета по отраслям, регионам в плоть до уровня народного хозяйства республики.

Экономические элементы - это экономически однородные по составу затраты на выпуск и реализацию совокупной продукции. Например, заработная плата, выплачиваемая сотрудникам предприятия независимо от занимаемой должности и выполняемыx функций; затраты на электрическую энергию независимо от места ее потребления [3, с. 171].

Эта группировка применяется предприятиями, организациями и учреждениями республики независимо от вида деятельности, форм собственности и ведомственной подчиненности.

Ее цель - обеспечить единообразное определение состава затрат, включаемых в себестоимость продукции.

«Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ услуг) на промышленных организациях Министерства промышленности Республики Беларусь» (в дальнейшем «Методические рекомендации») рекомендуется следующая группировка затрат по экономическим элементам:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Расходы на оплату труда.

3. Отчисления на социальные нужды.

4. Амортизация основных средств и нематериальных активов.

5. Прочие расходы.

В элементе «Материальные затраты» отражается стоимость сырья и материалов, покупных полуфабрикатов, комплектующих изделий, топлива, энергии, которые входят в состав изготавливаемой продукции или являются необходимым компонентом при ее изготовлении, и используются в процессе производства для обеспечения нормального технологического процесса. Также в состав материальных затрат включается погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы.

В этом элементе отражается стоимости работ и услуги производственного характера, выполняемые сторонними предприятиями: отдельные операции по изготовлению продукции, ремонту основных средств, затраты на научно-исследовательские и опытно-конструкторские работы, транспортные услуги сторонних организаций и т. п.

В элемент «Расходы на оплату труда» входят затраты на оплату труда производственного персонала предприятия, включая премии за производственные результаты, выплаты стимулирующего и компенсирующего характера. В себестоимость продукции (работ, услуг) не включаются следующие выплаты работникам предприятия: премии сверх размеров, предусмотренных законодательством; материальная помощь; надбавки к пенсиям; другие выплаты, носящие характер социальных льгот, дополнительно устанавливаемых по решению трудового коллектива сверх льгот, предусмотренных законодательством.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости и другие обязательные выплаты от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), кроме тех, на которые страховые взносы не начисляются.

В элементе «Амортизация основных средств и нематериальных активов» отражается сумма амортизационных отчислений от стоимости основных средств и нематериальных активов, исчисленная в установленном порядке. При этом начисление амортизации по основным средствам прекращается после истечения срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы и отчисления в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость продукции; платежи по страхованию имущества предприятия; плата по процентам за ссуды банков; оплата услуг связи, вычислительных центров, банков; плата сторонним организациям за противопожарную и сторожевую охрану, включая оплату работ по сооружению охранно-пожарной сигнализации на действующих объектах; плата за подготовку и переподготовку кадров; оплата работ по сертификации продукции и ряд других затрат.

Документ, в котором осуществляется такая группировка, называется сметой затрат на производство. Смета затрат на производство используется для расчета себестоимости произведенной и реализованной продукции, определения массы прибыли, для расчета такого показателя, как средние издержки на один рубль произведенной или реализованной продукции. Следует отметить, что смета затрат не позволяет определить себестоимость единицы продукции конкретного наименования.

Рассмотрим классификацию затрат по статьям калькуляции.

Перечень статей калькуляции:

1. Сырье и материалы.

2. Покупные комплектующие изделия, полуфабрикаты. работы и услуги производственного характера.

3. Возвратные отходы (вычитаются).

4. Топливо и энергии на технологические цели.

5. Основная заработная плата производственных рабочих.

6. Дополнительная заработная плата производственных рабочих.

7. Налоги, отчисления в бюджет и внебюджетные фонды, сборы, отчисления местным органам власти.

8. Расходы на подготовку и освоение производства.

9. Погашение стоимости инструмента и приспособлений целевого назначения.

10. Общепроизводственные расходы.

11. Общехозяйственные расходы

12. Технологические потери.

13. Потери от брака.

14. Прочие производственные расходы.

15. Расходы на реализацию.

Эта группировка осуществляется на основе их функциональной роли в производственном процессе. Перечень статей калькуляции, их состав и методы распределения по видам продукции определяются отраслевыми методическими рекомендациями с учетом характера производства.

Данная группировка затрат по статьям калькуляции обусловлена производственной необходимостью рассчитывать себестоимость отдельных видов изделий, деталей, работ, других единиц выражающих результаты производственной деятельности предприятия.

Расчет каждой конкретной статьи связан с некоторыми особенностями, поэтому все множество статей калькуляции принято классифицировать по двум признакам: в зависимости однородности состава затрат и в зависимости от способа включения затрат в состав себестоимости.

По однородности состава различают простые и комплексные статьи.

Простая статья затрат включает расходы по одному экономическому элементу.

Комплексная статья затрат содержит несколько экономических элементов, объединяемых по производственному назначению.

По способу включения элементов издержек в состав статей калькуляций различают прямые и косвенные статьи.

Прямая статья затрат непосредственно связана с изготовлением конкретного вида продукции, поэтому возможно установить норму расхода конкретного вида ресурса: сырья и материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии на технологические цели, расходы на оплату труда работников, непосредственно занятых производством продукции, выполнением работ, износ инструментов и приспособлений целевого назначения и прочие специальные расходы, потери от брака и др.

Косвенная статья не имеет прямой пропорциональной связи с отдельными видами производимой продукции; затраты по комплексной статье одновременно связаны с несколькими производственными процессами или работой предприятия в целом. Распределяются на себестоимость единицы продукции конкретного вида с помощью специальных методов, по какому-либо заранее установленному признаку. Для этого составляется смета по планируемой статье косвенных расходов на планируемый период, выбирается базовый показатель и расходы распределяются пропорционально этому показателю.

Рассмотрим состав каждой из статей калькуляции.

В статью «Сырье и материалы» включаются затраты на сырье и основные материалы, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при ее изготовлении, а также вспомогательные материалы, используемые на технологические цели. Стоимость основных и вспомогательных материалов включается в себестоимость отдельных изделий и заказов прямым путем, исходя из утвержденных норм расхода на единицу продукции и цены этих материалов.

В статью «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера» включаются затраты на приобретение готовых покупных изделий и полуфабрикатов, подвергающихся дополнительной обработке на данном предприятии для получения готовой продукции (изделий). В эту же статью входят затраты на оплату услуг производственного характера, оказываемых сторонними предприятиями и организациями, которые могут быть прямо отнесены на себестоимость отдельных изделий, видов продукции, работ, услуг (выполнение отдельных операций, связанных с изготовлением конкретных изделий, частичная обработка и отделка полуфабрикатов и изделий и т. д.).

В статью «Возвратные отходы» включается стоимость возвратных отходов со знаком минус, таким образом, их стоимость исключается из производственной себестоимости продукции (работ, услуг).

В статью «Топливо и энергия на технологические цели» включаются затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии, как полученные со стороны, так и выработанные самим предприятием. Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также трансформацию и передачу до подстанций или внешних вводов цехов. Затраты на энергию, вырабатываемую энергетическими цехами предприятий, включаются в себестоимость продукции этих предприятий по цеховой себестоимости энергии. Стоимость топлива и энергии для технологических целей относится на себестоимость отдельных изделий с помощью сметных ставок.

Стоимость топлива и энергии, расходуемых на двигательные цели, т. е. для привода металлорежущих станков, на отопление и освещение помещений и различные хозяйственные нужды, включается в общепроизводственные и общехозяйственные расходы.

Затраты на материалы, покупные комплектующие изделия и полуфабрикаты, топливо состоят из расходов на приобретение и доставку их на склады предприятия.

В статью «Основная заработная плата производственных рабочих» включаются расходы на оплату труда производственных рабочих и других работников, непосредственно связанных с изготовлением продукции, выполнением работ и услуг. В состав основной заработной платы включаются: оплата операций и работ по сдельным нормам и расценкам, а также оплата труда по тарифным ставкам (окладам) рабочих-повременщиков, занятых непосредственно выполнением производственного процесса и отдельных технологических операций; доплаты и выплаты, предусмотренные законодательством о труде и положениями об оплате труда, принятыми на предприятии, за неблагоприятные условия труда (работу в тяжелых, вредных, особо вредных условиях труда, работу в ночное время, интенсивность труда и др.); премии рабочим за производственныe результаты (включая премии за экономию конкретных видов материальных ресурсов), начисленные в соответствии с действующими на предприятии премиальными системами; оплата работ по договорам, контрактам работ, непосредственно связанных с производством продукции, выполнением работ, услуг.

Основная заработная плата производственных рабочих относится на себестоимость отдельных изделий (групп изделий) и заказов прямым путем. Основная заработная плата производственных рабочих, отнесение которой на себестоимость отдельных изделий, групп изделий или заказов прямым путем затруднено, включается в себестоимость отдельных изделий и заказов на основе сметных ставок на единицу продукции, рассчитываемых исходя из объема производства, перечня рабочих мест и норм обслуживания.

В статье «Дополнительная заработная плата производственных рабочих» планируются и учитываются выплаты, предусмотренные законодательством о труде и положениями по оплате труда, принятыми на предприятии, за непроработанное на производстве (неявочное) время: оплата очередных и дополнительных отпусков; оплата льготных часов подростков; оплата перерывов в работе кормящих матерей; оплата времени, связанного с выполнением государственных обязанностей; единовременные вознаграждения за выслугу лет; оплата учебных отпусков и др.

Дополнительная заработная плата распределяется на готовую продукцию и незавершенное производство по нормативу (проценту) к основной заработной плате производственных рабочих (включая премии по премиальным системам). Норматив определяется дифференцированно по подразделениям предприятия исходя из размера выплат, предусмотренных законодательством о труде или коллективным договором, численности работающих, имеющих право на выплаты, и их среднедневной (часовой) заработной платой.

Доплаты за работу в сверхурочное время, в выходные, праздничные (нерабочие) дни, за выполнение обязанностей временно отсутствующего работника, за обучение учеников и другие относятся на общепроизводственные расходы.

Оплата непроизводительных расходов (доплаты в случае временной утраты трудоспособности до уровня фактического заработка, оплата за время вынужденного прогула или выполнения нижеоплачиваемой работы, оплата простоев не по вине работников и т. д.), а также компенсация за неиспользованный отпуск, выходное пособие при прекращении трудового договора относятся на общепроизводственные или общехозяйственные расходы.

В статью «Налоги, отчисления в бюджет и внебюджетные фонды; сборы, отчисления местным органам власти» включаются отчисления по установленным законодательством нормам в фонд социальной защиты населения, на обязательное медицинское страхование, в государственный фонд занятости и на другие социальные нужды.

В статью «Расходы на подготовку и освоение производства» включаются расходы на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы); расходы, связанные с подготовкой и освоением новых видов продукции серийного и массового производства и технологических процессов, созданием новых видов сырья и материалов, включая затраты на проведение научно-исследовательских, опытно-конструкторских, проектных и технологических работ (по предприятиям, не осуществляющим отчисления во внебюджетный фонд).

В статье «Погашение стоимости инструментов и приспособлений целевого назначения (прочие специальные расходы)» отражается доля стоимости специальных инструментов и приспособлений. К инструментам и приспособлениям целевого назначения (специальной технологической оснастке) относятся модели, кокили, опоки, штампы, предназначенные для производства определенных изделий. К прочим специальным расходам относятся расходы, связанные с изготовлением отдельных изделий или серий изделий массового или серийного производства, а также с производством только определенных видов продукции.

Стоимость специальной технологической оснастки списывается на себестоимость изделий, для производства которых она предназначена. Срок списания затрат на приобретение и изготовление специальной технологической оснастки не должен превышать двух лет. Для списания стоимости специальной оснастки на конкретные изделия на предприятиях разрабатываются сметные ставки погашения специальной оснастки исходя из набора необходимых специальных инструментов, приспособлений, их стоимости, сроков службы (норм расхода) и количества подлежащих изготовлению изделий.

В статью «Общепроизводственные расходы» включаются:

1. Расходы по содержанию и эксплуатации машин и оборудования.

2. Расходы, связанные с организацией, обслуживанием и управлением производством.

Расходы по содержанию и эксплуатации машин и оборудования включают затраты на содержание, обслуживание и ремонт основных средств, используемых непосредственно в производственном (технологическом) процессе, затраты по внутризаводскому перемещению грузов, на амортизацию используемых основных средств, погашение стоимости инструментов и приспособлений общего назначения.

Расходы по организации, обслуживанию и управлению производством включают расходы на оплату труда работников аппарата управления цехом, а также специалистов и других работников, обслуживающих производство; амортизацию и затраты на содержание и ремонт знаний, сооружений и инвентаря общецехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по обеспечению нормальных условий труда и техники безопасности и другие расходы цеха, связанные с управлением и обслуживанием производства.

Общепроизводственные расходы относятся на себестоимость отдельных изделий пропорционально основной заработной плате производственных рабочих. По усмотрению предприятия, они могут относиться на себестоимость отдельных изделий пропорционально прямым материальным затратам.

В статью «Общехозяйственные расходы» включаются затраты, связанные с обслуживанием и организацией производства и управлением предприятием в целом: расходы на оплату труда работников аппарата управления, расходы на командировки и служебные разъезды, расходы по содержанию и эксплуатации легкового транспорта, технических средств управления (вычислительных центров, узлов связи, средств сигнализации и т. п.), текущие расходы, связанные с природоохранными мероприятиями, амортизация, содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения, расходы на оплату консультационных, информационных и аудиторских услуг, представительские расходы, износ нематериальных активов и другие. В общехозяйственные расходы включаются фактические непроизводительные затраты, которые невозможно отнести на конкретные цехи-виновники. Общехозяйственные расходы относятся на себестоимость отдельных видов продукции пропорционально расходам на оплату труда производственных рабочих, либо пропорционально прямым материальным и трудовым затратам.

Планирование затрат по статье «Технологические потери» допускается в электронном, оптико-механическом, стекольном, литейном, кузнечном, термическом, гальваническом, пластмассовом, механообрабатывающем и других производствах, где потери предусмотрены технологическим процессом в соответствии с установленными нормами. К этой статье относится стоимость полуфабрикатов, деталей, сборочных единиц и изделий, не соответствующих нормативно-технической документации, что обусловлено неполнотой знаний физических и химических процессов, несовершенством технологического оборудования и измерительной аппаратуры.

К статье «Потери от брака» относятся стоимость окончательно забракованной продукции (изделий, полуфабрикатов и т. п.); затраты на исправление брака; затраты по ремонту проданной с гарантией продукции сверх установленной нормы затрат на гарантийный ремонт в период гарантийного срока. Затраты по этой статье, как правило, рассчитываются при определении фактической себестоимости и включаются в себестоимость тех видов продукции, по которым обнаружен брак.

В статье «Прочие производственные расходы» планируются учитываются затраты, не предусмотренные в предыдущих калькуляционных статьях. К ним относятся расходы по предпродажной подготовке и гарантийному обслуживанию сложной техники, на гарантийный ремонт изделий в соответствии с установленными нормами.

В статье «Расходы на реализацию» планируются и учитываются затраты, связанные с реализацией продукции. К ним относятся затраты на тару и упаковку, хранение, транспортировку продукции, погрузку продукции в транспортные средства (кроме тех случаев, когда они возмещаются покупателями сверх цены); расходы, связанные с исследованием рынка (маркетинговые операции), участие в аукционах, о выставках, ярмарках; расходы на рекламу производимой продукции.

По признаку зависимости от объема производства все затраты принято делить на условно - переменные и условно-постоянные.

Под условно-переменными понимаются затраты, общая величина которых находится в прямой зависимости от объема производства, т. е. с увеличением объема производства переменные затраты возрастают. Прирост этих затрат на единицу продукции не всегда остается постоянным. Однако этим изменением во многих случаях можно пренебречь и в дальнейшем будем считать, что переменные затраты возрастают пропорционально росту объема производства.

К условно-переменным издержкам относятся:

- прямые затраты на сырье и материалы, покупные полуфабрикаты и комплектующие изделия;

- топливо и энергия на технологические цели;

- прямые затраты на заработную плату производственных рабочих (основная заработная плата плюс дополнительная);

- затраты по содержанию и эксплуатации машин и оборудования (кроме амортизационных отчислений).

К условно-переменным затратам можно отнести также налоги, отчисления в бюджет и внебюджетные фонды, сборы, отчисления местным органам власти.

Условно-постоянными называются такие затраты, величина котоpыx не изменяется с изменением объема производства. Постоянные затраты связаны с самим фактом существования предприятия: даже в тот период, когда предприятие не производит продукции, оно несет определенные расходы по поддержанию своей жизнеспособности и сохранению материальных ценностей.

К условно-постоянным затратам относятся:

- «Общепроизводственные расходы, кроме затрат по содержанию и эксплуатации машин и оборудования;

- «Общехозяйственные расходы;

- «Прочие производственные расходы».

К условно-постоянным расходам можно отнести расходы на подготовку и освоение производства, погашение стоимости инструментов и приспособлений целевого назначения.

Точная классификация переменных и постоянных затрат не всегда является простым делом. Переменные затраты связаны с потреблением факторов производства - сырья и материалов, использованием рабочей силы, т. е. их потребление становится необходимым сразу, как только начинается производственный процесс. Постоянные затраты связаны с условиями протекания производственного процесса: содержанием производственных зданий, машин и оборудования, сетей для передачи различных видов энергии, администрации предприятия, обслуживающих хозяйств - все это необходимо поддерживать в работоспособном состоянии, чтобы успешно осуществлял ось производство продукции.

Постоянные затраты остаются неизменными при всех уровнях производства в так называемом краткосрочном периоде, когда не происходит изменений производственной мощности предприятия. Под краткосрочным периодом следует понимать такой отрезок времени, когда на предприятии не изменяются состав и величина основных средств и в первую очередь их активной части, остается неизменной численность специалистов и руководителей предприятия. В различных отраслях промышленности этот отрезок времени будет определяться как объективными обстоятельствами, так и принятыми решениями администрации предприятия. В некоторых случаях объективные обстоятельства могут не позволить быстро изменить вещественные факторы производства и поэтому краткосрочный период будет составлять период времени, соизмеримый с несколькими месяцами. В других случаях краткосрочный период может измеряться несколькими сутками, в течение которых можно поменять планировку оборудования, перепланировать производственные участки, установить дополнительное оборудование, изменить структуру аппарата управления и т. д.

В отличие от краткосрочного, в долгосрочном периоде постоянные затраты также изменяются, поэтому их называют условно-постоянными, т. е. в долгосрочном периоде все затраты становятся переменными.

Данная группировка затрат позволяет определить валовую прибыль (маржинальный доход), запас финансовой прочности, точку безубыточности, критический объем производства, силу производственного рычага.

В зависимости от способа распределения издержек между конкретными изделиями все затраты подразделяются на прямые и косвенные.

Под прямыми понимаются затраты, которые могут быть на конкретный вид продукции прямым счетом, т. е по нормам расхода и расценкам (сырье, материалы, заработная плата производственных рабочих, амортизация оборудования).

К косвенным относятся затраты, связанные с производством всех видов продукции. Они включаются в себестоимость продукции косвенно, пропорционально какому то критерию (стоимости сырья, и материалов, основной заработной плате).

В зависимости от уровня управления различают следующие виды себестоимости: производственная, полная.

Производственная себестоимость включает все затраты на производство продукции.

Полная себестоимость включает все затраты на производство и реализацию продукции, состоит из производственной себестоимости и расходов на реализацию.

Снижение себестоимости продукции обеспечивает предприятию:

- увеличение прибыли, остающейся в распоряжении предприятия;

- появление большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- улучшение финансового состояния предприятия и снижение степени риска банкротства;

- возможность снижения цен на свою продукцию, что позволяет в значительной мере повысить их конкурентоспособность и увеличить объем продаж.

Из всего выше сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятии.

2. Анализ производственно-хозяйственной деятельности и себестоимости продукции Минского завода «Калибр»

2.1 Общая характеристика предприятия, его организационно-управленческая структура

Приказом МПСС № 210 от 01.09.89 года завод «Калибр» переименован в производственное объединение. С 1 ноября 1994 года ПО «Калибр» переименовано в Минский завод «Калибр». Государственное предприятие Минский завод «Калибр» являлся юридическим лицом, относился к республиканской форме собственности и находился в ведении Министерства промышленности.

В соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах производственное республиканское унитарное предприятие «Минский завод «Калибр» на основании приказа Министерства экономики Республики Беларусь 31 декабря 2004г. №222 было преобразовано в Открытое акционерное общество "Минский завод "Калибр".

ОАО "Минский завод "Калибр" является лауреатом конкурса "Лучшие товары Республики Беларусь 2002г." в номинации "Продукция производственно-технического назначения", где отмечены комплекты технологического оборудования для напольного и клеточного содержания птицы.

Производство лифтового оборудования - одно из направлений деятельности предприятия. В октябре 2002г. на предприятии успешно завершены испытания нового устройства управления лифтами серии УКЛ, которое обеспечивает работу грузовых и пассажирских лифтов различной грузоподъемности.

За достижение в области качества, создание и внедрение системы высокоэффективных методов управления производством в соответствии с международными стандартами ИСО серии 9000 предприятие награждено Дипломом лауреата премии Министерства промышленности Республики Беларусь (регистр. номер 008, 2002г.).

ОАО "Минский завод "Калибр" является официальным дилером ОАО "Щербинского лифтостроительного завода" г. Щербинка, Московской обл. в Республике Беларусь. Получено разрешение Проматомнадзора Республики Беларусь № 1257 от 25 февраля 2002г. на право поставки и эксплуатации лифтов.

Область применения продукции:

Производственно-технического назначения - 30%.

Двойного применения (производственно-технического и хозяйственно-бытового) -50 %.

Культурно-бытового и хозяйственного назначения -20%.

Что касается качества выпускаемой продукции, то:

-100 % выпускаемой продукции, подлежащей сертификации имеют национальные (РБ) гигиенические сертификаты и сертификаты соответствия по показателям безопасности.

-70 % выпускаемой продукции имеют сертификаты РФ. Система качества устройств управления лифтами и радиоизмерительных приборов сертифицированы на соответствие требованиям СТБ ИСО 9002-96.

Предприятие является единственным в Республике Беларусь изготовителем:

1. Систем управления пассажирскими лифтами.

2. Вольтметра импульсного напряжения В4-24/1.

3. Цифровых запоминающих осциллографов С8-23, С8-38, С8-39.

4. Измерителей иммитансов Е7-14; Е7-15; Е7-18, Е7-20, Е7-23.

5. Стробоскопического вычислительного осциллографа С9-8.

6. Комплектов оборудования для поения и кормления птицы при клеточном и напольном содержании.

7. Пульта управления световым режимом (для птицеводства, растениеводства и др., в т.ч. для тепличных и животноводческих фермерских хозяйств).

8. Бункера для хранения сыпучих кормов при напольном и клеточном содержании птицы.

Общество является преемником прав и обязанностей, указанных выше в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу. Оно также имеет самостоятельный баланс, печать.

Источниками формирования имущества Общества являются:

-имущество, в том числе денежные средства, переданные Обществу его акционерами;

-полученные доходы и иное имущество, приобретенное обществом по другим основаниям, допускаемым законодательством;

-имущество Общества принадлежит ему на праве собственности.

Уставный фонд предприятия на 1.12.2006 г. составляет 25 073 млн. р.

В состав ОАО «Минского завода Калибр » входит:

-Столовая ОАО "Минский завод "Калибр" (обособленное структурное подразделение).

Управление Минским заводом «Калибр» осуществляется в соответствии с действующим законодательством.

Организационная структура управления предприятия представлена в прил. 1.

Возглавляет ОАО «Минский завод «Калибр» генеральный директор, в полномочия которого входят следующие обязанности:

1. Руководство производственно-хозяйственной и финансовой деятельность предприятия.

2. Организация взаимодействия всех структурных подразделений, цехов и производства.

3. Обеспечение выполнения предприятием всех обязательств, включая обязательства перед бюджетами разных уровней и внебюджетными фондами.

4. Создание условий для внедрения новейшей техники и технологии, программных форм и организации труда.

5. Принятие мер по обеспечению предприятия квалифицированными кадрами, создание безопасных и благоприятных условий труда на предприятии.

6. Обеспечение соблюдения законности в деятельности предприятия и всех служб.

Заместителями генерального директора являются:

1. Главный инженер.

2. Заместитель директора по коммерции.

3. Заместитель директора по экономике, кадрам и идеологической работе.

4. Директор по качеству.

В функции первого заместителя директора (главного инженера) входит:

1. Обеспечение номенклатурного наполнения производства, необходимого для достижения заявленных целей предприятия.

2. Руководство проведением НИР и технической подготовки производств.

3. Осуществление взаимосвязи с научно-исследовательскими, проектными организациями и высшими учебными заведениями.

4. Организация обучения и повышения квалификации работников организации.

5. Контроль за соблюдением проектной, конструкторской и технологической дисциплины, правил и норм охраны труда и пожарной безопасности.

Функциями заместителя директора по коммерции являются:

1. Обеспечение необходимыми денежными и материальными ресурсами, необходимыми для достижения заявленных целей предприятия.

2. Организация материально-технического обеспечения и сбыта готовой продукции.

3. Решение транспортных задач предприятия.

4. Обеспечение контроля за состоянием и операционным регулированием запасов материалов и комплектующих изделий, выполнением долговых обязательств по закупкам и поставкой товаров.

5. Обеспечение необходимыми денежными средствами для своевременной выплаты заработной платы персоналу предприятия.

6. Организация ВЭД.

В обязанности заместитель директора по экономике, кадрам и идеологической работе входит:

1. Руководство финансово–хозяйственной деятельностью предприятия.

2. Контроль за материально- техническим обеспечением организации финансовыми и экономическими показателями деятельности предприятия, за правильным использованием банковского кредита, выполнением долговых обязательств по поставкам продукции.

3. Обеспечение своевременной выплаты заработной платы рабочим предприятия.

4. Организации рекламы в процессе выполнения функциональных обязательств.

5. Координация работы подчиненных ему структурных подразделений предприятия.

Директор по качеству возглавляет службу качества завода.

Основной его задачей является выполнение функций по обеспечению качества продукции и координации работы подразделений завода. Он решает вопросы по контролю и аттестации продукции, по контролю технологического процесса.

Директору по качеству подчиняется:

1. Заместитель начальника ОТК (ЛВК и АО, БТК 272, 278, БТК 251, 265, 269).

2. Испытательный центр (ИЦ).

3. Лаборатория первичной проверки и приемки продукции.

4. Сектор координации.

5. Отдел эксплуатации, ремонта и гарантийного обслуживания (ОЭРГО) в части организации и обеспечения гарантийного ремонта и технического обслуживания продукции, выпускаемой заводом «Калибр».

К числу структурных подразделений, оказывающих существенное влияние на себестоимость продукции относятся планово- экономический отдел и бухгалтерия. Рассмотрим также и их функции.

Начальник планово-экономического отдела ответственен за:

1. Методическое руководство экономической работы в структурных подразделениях завода.

2. Руководство работой по экономическому планированию на заводе, направленному на выявление и использование резервов производства.

3. Разработку перспективных, годовых бизнес-планов, квартальных и месячных планов по технико-экономическим показателям, расчетов с прогнозными показателями социально- экономического развития области.

4. Доведение плана до подразделений завода.

5. Организацию разработки отпускных и оптовых цен по номенклатуре выпускаемой продукции и разовых цен на оказываемые услуги.

Бухгалтерия обеспечивает:

1. Ведение бухгалтерского учета и составление бухгалтерской отчетности.

2. Проведение начислений и перечислений налогов и сборов в государственный бюджет, страховых взносов в государственные внебюджетные социальные фонды.

3. Осуществление расчетов всех видов выплат работникам организации.

Стратегия ОАО «Минского завода Калибра» заключается в следующем:

1. Установление контактов и сотрудничество с иностранными фирмами.

2. Производство продукции совместно с иностранными партнерами.

3. Проведение маркетинговых исследований и организация сбыта совместно с иностранными партнерами в странах бывшего СССР (Беларусь, Россия, Украина, Прибалтийские республики, Казахстан, а также в Западных странах).

4. Постояннoe совершенствование и модернизация выпускаемой продукции.

5. Постоянное повышение качества в частности, продолжение усилий по полному внедрению стандартов ИСО 9000.

2.2 Характеристика выпускаемой продукции и рынков сбыта

Будучи современным предприятием, ОАО «Минский завод Калибр" ежегодно обновляет выпуск своей продукции на 20-25%. Минский завод "Калибр" в Республике Беларусь одно из ведущих предприятий в области электронной промышленности. Его торговая марка хорошо известна в странах бывшего Советского Союза уже более тридцати лет.

ОАО «Минский завод Калибр" производит широкую гамму продукции, работ, услуг, перечень которых приведен ниже:

1. Радиоизмерительная аппаратура (измерители иммитанса Е7-14, Е7-15, осциллографы С9-8, С9-27, С8-23, С1-117, вольтметр В4-24, источник токов и напряжений ИТН).

2. Промышленная электроника : устройства управления грузовыми и пассажирскими лифтами различной грузоподъемности до 30 остановок (серии УЛ) и пассажирскими лифтами на 10 и 17 остановок (серии УПЛ).

3. Электронные системы освещения и осветительные приборы (ЭПРА, трансформатор электронный, светильники люминесцентные и галогенные, предназначенные для освещения рабочих мест в жилых и общественных помещениях различного назначения (торговые, зрительные залы, фойе театров, дворцов культуры, клубов).

4. Радиотелевизионная техника и электроакустические преобразователи (модели телепремников "Мара-2Д", "Калибр-1/1", "Калибр-2/2", телевизионная антенна "Гайна", телевизионная дециметровая комнатная антенна).

5. Товары культурно-бытового назначения и хозяйственного обихода (источник питания универсальный, источник питания стабилизированный, устройство зарядное автоматическое "Универсал").

6. Небольшие металлические и пластмассовые изделия.

7. Оборудование для птицеводства (в 1998 г. по программе импортозамещения предприятием освоен выпуск комплектов технологического оборудования для напольного и клеточного содержания птицы. Оборудование предназначено для использования на птицефабриках, фермерских хозяйствах и реализует процесс автоматизации поения и кормления бройлеров, ремонтного молодняка и кур-несушек при напольном содержании, а также процесс поения птицы при клеточном содержании.

Услуги, оказываемые предприятием:

1. Изготовление однослойных печатных плат.

2. Монтаж и регулировка печатных плат.

3. Гальванопокрытие: цинк, хром, никель, золото, серебро.

4. Механическая обработка: автоматные, токарные, фрезерные работы; каркасные изделия.

5. Изготовление моточных изделий.

6. Изготовление изделий электротехнического назначения.

7. Изготовление нестандартного оборудования и стендов.

При формировании плана производства на 2007 год и его материально-технического обеспечения на заводе установлен приоритет: основное направление - увеличение выпуска устройств управления лифтами нового поколения, а также расширение номенклатуры выпуска радиоизмерительных приборов: освоение и выпуск осциллографа С8-39, осциллографа С1-157/1 и С1-157/2 с полосой пропускания 100 МГц, измерителя иммитанса Е7-20, частотомера Ч3-81 с диапазоном измеряемых частот от 0,1 Гц до 100 МГц.

Рынки сбыта станций управления лифтами. Потенциальными потребителями станций управления лифтами являются:

- лифтостроительные предприятия Российской Федерации (ОАО «Карачаровский механический завод» г. Москва;

- ОАО «Щербинский лифтостроительный завод» г. Щербинка);

-строительные и монтажные организации Республики Беларусь (ОАО «МАПИД»;

- ЗАО «Инвест-систем, ООО «ТЕДОЛ»;

- ремонтные лифтовые организации «Лифтсервис», «Лифтремонт», «Лифткомплект»;

-КУП «УКС Мингорисполкома».

Рынок станций управления лифтами оценивается в 16 000 штук в год.

Информация о реализации станций ОАО «Минский завод «Калибр» за 10 месяцев 2005 г. приведена в табл. 2.1.

Таблица 2.1

Реализация станций управления лифтами за 10 месяцев 2005 г.

| Всего, шт. | В том числе на рынках: | |||||||

| Внутреннем | Внешнем | |||||||

| шт. | % | Всего | В том числе | |||||

| шт. | % | СНГ | Дальнее зарубежье | |||||

| шт. | % | шт. | % | |||||

| 2715 | 230 | 8,5 | 2485 | 91,5 | 2485 | 91,5 | - | - |

Сведения о конкурентах ОАО «Минский завод «Калибр», выпускающих станции управления лифтами, сведены в табл. 2.2.

Таблица 2.2

Сведения о конкурентах, выпускающих станции управления лифтами

| Наименование станций управления лифтами производства ОАО «Минский завод «Калибр» | Цена, у.е. | Изготовитель, наименование станций-аналогов | Цена, у.е. | Оценка конкурентоспособности станций производства ОАО «Минский завод «Калибр» по отношению к аналогу |

|

УПЛ-10 УПЛ-17 |

840 1020 |

«Элтор-С» г. Тверь, УЛЖ-10, УЛЖ-17 |

1160 1240 |

Превосходит Превосходит |

| УЛ | 1060 | ОАО «Аксион-холдинг» г. Ижевск, УЛ | 1065 | На уровне |

| ШУЛК с ПКЛ-32 | 1010 |

«Элтор-С» г. Тверь, ШУЛК с ПКЛ-17 |

1120 | Превосходит |

Как видно из табл. 2.2, конкуренцию по цене для ОАО «Минский завод «Калибр» может составлять лишь продукция Ижевского завода «Аксион-холдинг».

Рынок сбыта РИА. Потенциальными потребителями РИА являются практически все промышленные предприятия СНГ, предприятия топливно-энергетического комплекса, научно – исследовательские, учебные заведения, предприятия сервиса, транспорта, связи, и других отраслей народного хозяйства. В настоящее время в странах СНГ наблюдается рост промышленного производства, что сказывается на спросе.

На рынке присутствуют серийно выпускаемые РИА производителей Республики Беларусь, Российской Федерации, Украины, США, Западной Европы, Республики Корея, Китая и других стран:

– осциллографы универсальные и цифровые производства: ОАО «Минский приборостроительный завод», г. Минск, ОАО «Минский завод «Калибр», ОАО «МНИПИ» г. Минск, завод «Электроаппарат» г. Брянск, «МЗИА» г. Москва. Общий объем выпуска до 5 000 шт., объем спроса рынка свыше 20 000 шт. в год;

- мегомметры производства: ОАО «Минский завод «Калибр»; ОАО «МНИПИ» г. Минск; НИИ «Рекорд» г. Александров (Владимирской обл.); завод «Мегомметр» г. Умань (Украина). Общий годовой объем выпуска в Республике Беларусь и Российской Федерации до 200 шт., годовой объем выпуска в Украине до 60 000шт., объем спроса рынка свыше 70 000 шт. в год;

- измерители иммитанса производства: ОАО «Минский завод «Калибр»; «ГНИПИ» г. Нижний Новгород, ОАО «МНИПИ» г. Минск. Общий годовой объем выпуска до 300 шт., объем спроса рынка свыше 2 000 шт. в год;

- вольтметры импульсные производства ОАО «Минский завод «Калибр» (годовой объем выпуска до 30 шт., объем спроса рынка свыше 400 шт. в год);

- источники токов и напряжений производства ОАО «Минский завод «Калибр». Годовой объем выпуска до 30 шт., объем спроса рынка свыше 100 шт. в год.

На рынке имеется спрос на изделия: генераторы сигналов различной формы, частотомеры, источники питания, универсальные пробойные установки.

Кроме серийно выпускаемых приборов на рынке присутствуют «вторичные приборы», то есть приборы, уже находившиеся в эксплуатации, а также продукция фирм: «Тектrоnix», «Эджилент Текнолоджис», «Fluke», «Лекрой», «Хитачи», «Гуд Вил» и ряд других. Доля таких РИА составляет примерно 70 % рынка.

Рынки сбыта ТНП. ОАО «Минский завод «Калибр» выпускает следующие товары народного потребления:

- радиотелевизионная техника – радиотаймеры, телевизионные антенны;

- изделия электротехнического профиля: источники питания, сигналы торможения автомобиля, удлинители;

- изделия хозяйственного назначения: закаточные машинки, насадки на кран, устройства поливочные и др.;

- галантерейные изделия: щетки массажные, расчески специальные и др.

Общий годовой объем выпуска ТНП завода «Калибр» в денежном выражении составляет 1903 млн. р.

Конкуренты, выпускающие аналогичные ТНП:

1. «Минский электромеханический завод им. «Козлова» г. Минск».

2. ОАО «Радиотехника» г. Ошмяны.

3. РУП «Житковичский моторостроительный завод» г. Житковичи;АО «Орша» г. Орша.

Рынки сбыта оборудования для птицеводства. Промышленное птицеводство – отрасль, за счет которой можно в короткие сроки увеличить производство крайне нужной стране продукции и повысить уровень продовольственного обеспечения населения.

ОАО «Минский завод «Калибр» определен головным разработчиком и производителем напольного оборудования для выращивания бройлеров, а также систем ниппельного поения. Он является единственным отечественным производителем оборудования для напольного выращивания цыплят-бройлеров (систем поения и кормления).

Цели и задачи по развитию производства отечественного оборудования для птицеводства установлены заданиями межотраслевой. Программы производства машин и технологического оборудования для птицеводства на 2005-2007 г.г. Советом Министров Республики Беларусь разработана «Программа производства машин и технологического оборудования для птицеводства на 2005-2007 гг.». Программа предусматривает техническое переоснащение птицеводческих помещений более совершенным энергосберегающим оборудованием. Особое внимание в программе уделяется созданию и производству отечественных комплектов оборудования для напольного содержания бройлеров, что отвечает тенденциям передовых западных производителей.

Общая потребность в указанном оборудовании составляет 235 шт. (в том числе 75 комплектов – 2005 г. на сумму 3 млрд. р., 80 комплектов – 2006 г. на сумму 3,2 млрд. р., 80 комплектов – 2007 г. на сумму 3,2 млрд. р.,) Производственные мощности ОАО «Минский завод «Калибр» и технический задел позволяют в течение 3-х лет обеспечить указанную потребность отрасли поставками оборудования для напольного содержания птицы.

Программа позволит значительно сократить закупки импортного оборудования в общем объеме установленного оборудования при реконструкции птицефабрик мясного направления.

Конкуренты на рынке Республики Беларусь:

1. Фирма «Big Dutchman», Германия.

До 2004 г. фирма являлась основным поставщиком оборудования для напольного содержания бройлеров на белорусском рынке. Фирма также выпускает оборудование для содержания родительского стада, ремонтного молодняка, кур-несушек, а также специализируется на выпуске оборудования для свиноводства.

2. ПКБ «Неофорс»- представитель фирмы «Tecno» (Италия) – поставщик технологического оборудования для птицеводства и животноводства.

3. ОАО «Пятигорсксельмаш» - в настоящее время является крупнейшим производителем высокоэффективного птицеводческого оборудования в России, стоимость которого ниже зарубежных аналогов. Оборудование ОАО “Пятигорсксельмаш эксплуатируется на птицефабриках России, Украины, Республики Беларусь, Казахстана.

Рынки сбыта оборудования для напольного выращивания цыплят-бройлеров стран СНГ и Прибалтики, производители и поставщики. Птицефабрики Российской Федерации оснащаются линиями автоматического поения и кормления птицы производства ОАО «Пятигорсксельмаш», Ставропольский край, НПО «Ритм», Волгоградская область, «Пугачевптицепром», г. Пугачев, Саратовская область, ОАО НПФ «Старт», г. Рыбинск,, г. Новоуральск, Свердловская область, ОАО «Ангарское ОКБА», г. Ангарск, Иркутская область, ПКБ «Неофорс», который имеет филиалы в Екатеринбурге, Краснодаре, Н.Новгороде, Новосибирске, ОАО «Тюменские моторостроители» и др.

Количество найденных поставщиков и производителей по странам СНГ составляет: Республика Беларусь – 4, Украина – 3; Российская Федерация – 10.

По каталогам и посредством сети Интернет установлены контакты со следующими организациями: «Птицепром» г. Москва, ОАО «Агрозапчасть» г. Москва, «Оникс» г. Киев и др.

Разослана информация на 20 птицефабрик, ведется работа с постоянными клиентами (РО «Агросервис», птицефабрики в г.г. Скидель, Смолевичи, Дзержинск и др.).

В 2007 г. планируется стабилизировать и увеличить объемы экспорта в страны СНГ по традиционным, наработанным схемам товародвижения.

Увеличение экспортных поставок планируется осуществлять используя следующую технологию:

- поиск зарубежных партнеров, имеющих потребность в изделиях серийно-производимых на заводе;

- поиск зарубежных партнеров, желающих организовать в Республике Беларусь производство продукции на базе создания совместных предприятий или используя другие формы сотрудничества, конечной целью которых является создание новых рабочих мест и получение прибыли для завода;

- сотрудничество с посольствами Республики Беларусь в зарубежных странах;

- установление контактов с торговыми фирмами, работающими с продукцией, аналогичной выпускаемой ОАО «Минский завод «Калибр»;

- проработка предприятий, выпускающих продукцию, аналогичную или близкую к изделиям ОАО «Минский завод «Калибр» для организации совместных производств;

- организация участия специалистов завода в деловых встречах с представителями зарубежных фирм, проводимых торгово-промышленной палатой Республики Беларусь и другими организациями;

- отправка предложений и информации о номенклатуре новых изделий, выпускаемых заводом, в учреждения Минобороны и другие силовые структуры Российской Федерации, Республики Беларусь и других стран СНГ;

- участие в международных специализированных выставках;

- использование технологий Интернет с целью поиска новых рынков сбыта, продвижения продукции на внешние рынки, изучения спроса и требований потребителей, размещение необходимой информации о заводе и продукции на сайте www.kalibr.com.

2.3 Анализ производственно-хозяйственной деятельности Минского завода «Калибр»

Важную роль в обеспечении повышения эффективности производства играет экономический анализ производственно-хозяйственной деятельности предприятия, являющийся составной частью экономических методов управления. Анализ является базой планирования, средством оценки качества планирования и выполнения плана.

Содержанием экономического анализа является комплексное изучение производственно-хозяйственной деятельности предприятия с целью объективной оценки достигнутых результатов и разработки мероприятий по дальнейшему повышению эффективности хозяйствования.

Анализ хозяйственной деятельности - это система специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов по повышению эффективности производства и разработкой рекомендаций по их использованию.

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно- следственные связи, но и давать им количественную характеристику, т. е обеспечивать изменение влияния факторов на результаты деятельности. [17].

На основании табл. 2.3 проанализируем основные показатели работы ОАО «Минского завода Калибр».

Таблица 2.3.

Основные показатели работы предприятия

| Показатели | Ед.изм | Абсолютные показатели, годы | Относительные показатели | |||

| 2004 | 2005 | 2006 | % роста 2005/2004 | % роста 2006/2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Объем производства -в сопоставимых ценах -в фактических ценах |

млн.р. |

10 054 11 432 |

10 010 10 300 |

11 330 11 930 |

99,6 90,1 |

113,2 115,8 |

| Затраты на производство и реализацию продукции | млн.р. | 10 706 | 11 033 | 11 600 | 103,1 | 105,1 |

| Выручка от реализации продукции | 11 632 | 11 688 | 12 306 | 100,3 | 105,3 | |

| Затраты на 1 руб.продукции | 0,99 | 1,07 | 0,97 | 114,1 | 93,0 | |

|

Стоимость незавершенного производства в факт. ценах: - на начало года на конец года |

млн.р. |

1654 2298 |

2298 684 |

684 491 |

138,9 29,8 |

29,8 74,8 |

| Объем валовой продукции | млн.р. | 12 076 | 8 686 | 11 737 | 71,9 | 135,1 |

| Среднесписочная численность работников | чел. | 947 | 932 | 750 | 98,4 | 80,5 |

| Фонд з/п ППП | млн.р. | 2883 | 3044 | 3011 | 105,6 | 98,9 |

| Среднемесячная заработная плата | тыс.р. | 253 700 | 272 000 | 335 000 | 106,8 | 124,8 |

| Прибыль от реализации продукции | млн.р. | 926 | 655 | 706 | 70,7 | 107,8 |

| Рентабельность | % | 8,6 | 5,9 | 6,1 | 68,6 | 103,4 |

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность. Поэтому анализ данных показателей имеет важное значение в ходе анализа деятельности предприятия. Чтобы сделать анализ выполнения плана производства и реализации продукции, необходимо рассчитать темпы роста и прироста выпуска и реализации продукции. Произведем их расчет по среднегеометрической:

![]()

![]()

![]() =

= ![]() ;

;

![]() = 112,7-100=12,7%

= 112,7-100=12,7%

![]() =

= ![]()

![]() =105,6-100=5,6%

=105,6-100=5,6%

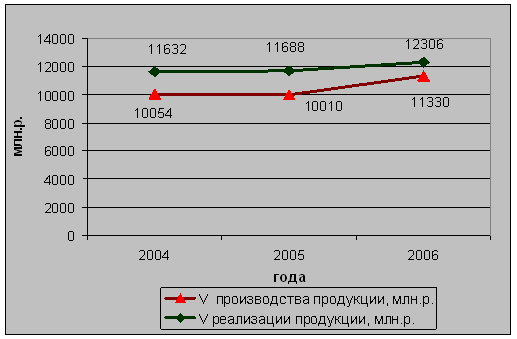

Следует отметить, что за эти 3 года выпуск продукции в сопоставимых ценах возрос на 12,7%, а объем реализации продукции – на 5,6%

Для большей наглядности эту динамику производства и реализации продукции изобразим графически (рис.2.1).

Рис. 2.1. Динамика роста объема производства и реализации продукции

Проанализируем такой показатель как производительность труда. Производительность труда рассчитывается по следующей формуле

![]() , (2.1)

, (2.1)

где ПТ- производительность труда, тыс.р.;

![]() -объем производства в сопоставимых

ценах, млн.р.;

-объем производства в сопоставимых

ценах, млн.р.;

![]() -среднесписочная численность

работников.

-среднесписочная численность

работников.

Произведем расчет производительности труда по годам.

![]() =

=![]() тыс. р.;

тыс. р.;

![]() =

=![]() тыс. р.;

тыс. р.;

![]() =

=![]() тыс. р.

тыс. р.

Сравнивая полученные данные необходимо отметить тенденцию роста производительности труда на протяжении трех лет с 2004 по 2006 г. А как известно, рост объема производства, производительность труда работников, а в данном случае ее заметный % увеличения, оказывает положительный эффект. Благодаря росту этого показателя на предприятии отслеживается динамика роста объема производства как в сопоставимых так и в фактических ценах.

Проанализируем среднесписочную численность работников предприятия. На протяжении исследуемого периода отмечается систематическое снижение численности работников. А именно, в 2005 г. численность работников предприятия по сравнению с 2004 г. снизилась на 15 чел.(947-932) или на 1,6 %; в 2006 г. количество работников составило 750 чел.(численность была снижена на 185 чел.(932-750), % снижения численности работников 2006 г. к 2005 г. составил 19,5 %.

Проанализируем такие показатели как фонд заработной платы и среднемесячную заработную плату работников. Отметим, что в 2005 году фонд заработной на предприятии был увеличен на 161 млн р. (3044-2883), что превышает показатель 2004 г. на 5,6 %., в 2006 году наблюдается % снижения, который вызван сокращением численности персонала предприятия. На протяжении 3 лет (2004-2006 гг.) заметен % роста среднемесячной заработной платы работников: в целом среднемесячная заработная плата увеличилась на 32%. В 2005 г. по сравнению с 2004 г. она возросла на 18300 тыс.р. или на 6,8 %, в 2006 г. по сравнению с 2005 г. % увеличения составил 24,8 %.

Постоянного увеличения прибыли от реализации продукции не наблюдается. В 2005 г. объем прибыли от реализации продукции по сравнению с 2004 годом снизился на 271 млн.р. (655-926) или на 29,3 %, а в 2006 г. сумма прибыли от реализации была равна 706 млн.р. Это превышает уровень прибыли в 2005 году на 51 млн.р., или % роста составил 7,8 %. Это было обусловлено увеличением объема выпуска продукции, а так же снижением затрат на производство.

Уровень рентабельности реализованной продукции на протяжении 3 лет менялся. В 2005 году он был снижен на 2,7 пункта, а в 2006 г. наблюдается его рост на 3,4 пункта.

Чтобы улучшить результаты деятельности завода необходимо снижать затраты на производство, тем самым будут снижены затраты на 1 рубль продукции, что в дальнейшем приведет к увеличению прибыли на предприятии. Поэтому следующий параграф дипломного проекта будет посвящен анализу себестоимости продукции и выявлению путей ее снижения.

2.4 Анализ структуры и динамики себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависит финансовые результаты деятельности предприятия, финансовое состояние субъектов хозяйствования

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, определить влияние факторов на его прирост, установить резервы и выработать меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

1. Полная себестоимость произведенной продукции в целом.

2. Полная себестоимость произведенной продукции по статьям затрат.

3. Полная себестоимость произведенной продукции по элементам калькуляции.

4. Отдельные статьи затрат.

2.4.1 Анализ общей структуры затрат

Анализ себестоимости продукции обычно начинается с изучения полной себестоимости продукции в целом и по основным элементам затрат.

На общую сумму затрат оказывает влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые могут увеличиваться и уменьшатся.

Для того, чтобы начать анализ себестоимости продукции, необходимо выяснить, как изменились затраты на 1 рубль произведенной продукции в 2005 г. по сравнению с 2004 г. и в 2006 г. по сравнению с 2005 г.

Уровень затрат на 1 рубль продукции рассчитывается по формуле

![]() , (2.2)

, (2.2)

где З - затраты на 1 рубль произведенной продукции, коп.;

С - полная себестоимость продукции, млн. р.;

ТП - объем произведенной продукции, млн. р.

Вначале проанализируем общую сумму затрат, в том числе затраты на 1 рубль произведенной продукции на основании табл. 2.4.

Таблица 2.4

Данные для анализа затрат на 1 рубль произведенной продукции

| Ед. изм. | 2004 | 2005 | 2006 |

Изм- е (+,-) 2005/2004 |

Изм-е (+,-) 2006/2005 |

|

|

Затраты на производство и реализацию продукции |

млн.р. | 10706 | 11033 | 11600 | 103,1 | 105,1 |

| Объем производства в фактич. ценах | млн.р. | 10432 | 10300 | 11930 | 90,1 | 115,8 |

| Затраты на тыс. р. | тыс.р. | 0,99 | 1,07 | 0,97 | 108,1 | 90,7 |

Из приведенной выше таблицы видно, что затраты на производство и реализацию продукции в целом за 3 года были увеличены на 894 млн. р. (11600-10706) или 4,6 %. В связи с тем, что объем производства в 2005 г. был значительно ниже, чем в 2004 и 2006 гг., затраты на 1 рубль произведенной продукции составили в 2005 г. 1,07 р. В 2006 г. предприятие добилось снижения этого показателя, он стал равен 0,97 коп.

Следовательно чтобы предприятие работало эффективно, нужно обратить внимание на поиск путей по снижению затрат на рубль продукции.

Наши предложения по снижению затрат на рубль продукции будут рассмотрены в проектной части диплома.

Проанализировав себестоимость в целом сделать полный анализ себестоимости и указать причины, оказывающие влияние на нее нет возможности, поэтому следующим этапом будет рассмотрение себестоимости по элементам затрат и в разрезе статей затрат, в том числе на тысячу рублей.

Данные для этого анализа приведены в табл. 2.5.

Таблица 2.5

Затраты на производство

| Элементы затрат | Ед. изм. |

За 2005 г. |

За 2006 г. |

На тыс. р. 2005 г. |

На тыс. р. 2006 г. |

Изменение (+, -) |

|

Материальные затраты В том числе: -Сырье и материалы; -Покупные изделия, полуфабрикаты, работы и услуги производственного характера; -Топливо; -Энергия. |

млн.р. |

3851 1923 1928 277 471 |

4563 2498 2065 346 502 |

0,374 0,187 0,187 0,026 0,045 |

0,382 0,209 0,173 0,029 0,042 |

0,009 0,023 -0,014 0,002 -0,004 |

| Расходы на оплату труда | млн.р. | 3044 | 3011 | 0,295 | 0,252 | -0,043 |

| Отчисления на соц. страхование | млн.р | 1128 | 1092 | 0,109 | 0,091 | -0,018 |

| Амортизация | млн.р. | 1181 | 1230 | 0,115 | 0,103 | -0,012 |

| Прочие | млн.р. | 1829 | 1704 | 0,178 | 0,143 | -0,035 |

| Полная себестоимость | млн.р. | 11 033 | 11 600 | 1,071 | 0,972 | -0,098 |

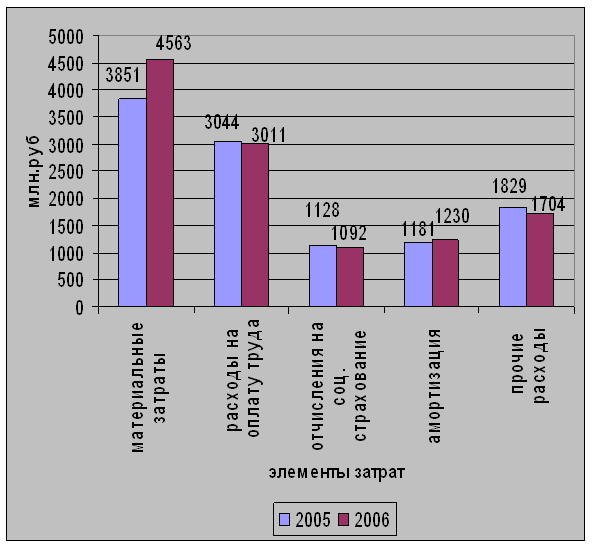

Для большей наглядности представим эту динамику изменения графически (рис. 2.2).

Рис. 2.2. Динамика изменения элементов затрат

Из таблицы 2.5. видно, что увеличение затрат в 2006 году произошло по сырью и материалам, покупным изделиям и полуфабрикатам, причиной тому стало удорожание материалов за счет инфляции, также в связи с закупкой их у других поставщиков по более высокой цене. По остальным элементам затрат наблюдается уровень снижения. А именно:

- расходы на покупные изделия, полуфабрикаты, работы и услуги производственного характера удалось снизить благодаря доработке и внедрению более современных электрических схем;

- снижение затрат на топливо и энергию обусловлено жестким контролем со стороны руководства предприятия;

-снижение уровня расходов на оплату труда, отчислений на соц. нужды можно объяснить снижением численности работников предприятия.

Данные свидетельствуют о том, что в 2006 году, равно как и в 2005, наибольший удельный вес занимают материальные затраты (39 % в 2006 году, и 34 % в 2005 г.), что говорит о материалоемком характере производства. Следовательно, важнейшим направлением снижения затрат на производство будет поиск резервов по сокращению этих расходов. Как известно, главным источником экономии материалов является их рациональное использование.

За рассматриваемый период удельный вес заработной платы производственных рабочих снизился на 0,0431 млн.р., соответственно и отчисления - на 0,0180 млн.р. Это сокращение связано со снижением трудоемкости на базе внедрения новой техники, совершенствованием технологии, а также с заменой деталей и узлов собственного производства покупными изделиями и полуфабрикатами.

Рост прочих затрат вызван изменением их структуры: увеличением доли процентов за кредиты банка, арендной платы, налогов, включаемых в себестоимость.

Таким образом, повышение общей суммы затрат было вызвано повышением в абсолютном выражении суммы почти каждого элемента затрат.

Однако чтобы более детально изучить себестоимость продукции, следует рассмотрим ее в разрезе статей калькуляции. Потому что именно группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение. Данные для анализа приведены в табл. 2.6.

Таблица 2.6

Себестоимость продукции по статьям калькуляции

|

Наименование показателя |

Ед.изм |

За 2005 г. |

За 2006 г. |

На тыс.р. (2005 г.) |

На тыс.р. (2006 г) |

Изменение (+,-) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и материалы | млн. р. | 1923 | 2498 | 0,187 | 0,209 | 0,0230 |

| Покупные изделия, полуфабрикаты, работы и услуги производственного характера | млн. р. | 1928 | 2065 | 0,1872 | 0,1731 | -0,0141 |

| Возвратные отходы (вычитаются) | млн. р. | 10 | 17 | 0,0010 | 0,0014 | 0,0005 |

| Топливо и энергия на технологические цели | 370 | 376 | 0,0359 | 0,0315 | -0,0044 | |

| Основная заработная плата производственных рабочих | млн. р. | 1220 | 934 | 0,1184 | 0,0783 | -0,0402 |

| Дополнительная заработная плата производственных рабочих | 95 | 83 | 0,0092 | 0,0070 | -0,0023 | |