Дипломная работа: Совершенствование системы управления оборотным капиталом ООО ЛУКОЙЛ-Пермнефтепродукт для улучшения показателей финансовой деятельности предприятия

Дипломная работа: Совершенствование системы управления оборотным капиталом ООО ЛУКОЙЛ-Пермнефтепродукт для улучшения показателей финансовой деятельности предприятия

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Факультет гуманитарный

Направление 080100 "Экономика"

Кафедра экономики и организации промышленного производства

Зав. кафедрой

"10" июня 2009 года

ДИПЛОМНАЯ РАБОТА

на соискание степени специалиста

На тему Совершенствование системы управления оборотным капиталом ООО "ЛУКОЙЛ-Пермьнефтепродукт" для улучшения показателей финансовой деятельности предприятия

Студент

Состав дипломной работы:

1. Пояснительная записка на 78 стр.

Руководитель дипломной работы

2009 год

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

Кафедра экономики и организации

промышленного производства

"УТВЕРЖДАЮ"

Зав. кафедрой.

"10 " июня 2009 год

ЗАДАНИЕ

на выполнение выпускной работы специалиста

Фамилия И.О.

Факультет гуманитарный

Начало выполнения работы 23 марта 2009 года

Контрольный сроки просмотра работы кафедрой 10 июня 2009 года

Сроки предоставления на рецензию 10 июня 2009 года

Защита работы на заседании ГАК 18 июня 2009 года

1. Наименование темы Совершенствование системы управления оборотным капиталом ООО "ЛУКОЙЛ-Пермьнефтепродукт" для улучшения показателей финансовой деятельности предприятия

2. Исходные данные к работе: форма № 1 Бухгалтерского баланса за 2006 и 2007 года ООО "ЛУКОЙЛ - Пермьнефтепродукт", форма № 2 Отчет о прибылях и убытках за 2006 и 2007 года ООО "ЛУКОЙЛ - Пермьнефтепродукт".

3. Содержание пояснительной записки.

а) теоретическая часть

В теоретической части рассмотрены следующие разделы: управление оборотными активами и капиталом, кругооборот капитала, основной капитал, оборотный капитал, оборотные активы и оборотный капитал, факторы их определяющие, финансирование оборотных активов, способы повышения эффективности использования оборотных активов и капитала.

б) практическая часть

В практической части рассматривались: характеристика предприятия, основная продукция Общества, цели и виды деятельности Общества, учет и отчетность Общества, персонал Общества, работа бухгалтерской службы, система контроля, работа финансового отдела ООО "ЛУКОЙЛ-Пермьнефтепродукт". Сделан анализ финансового положения, в том числе составлен агрегированный баланс предприятия, рассчитаны показатели устойчивости финансового положения, эффективности использования средств и их ликвидности, сделана рейтинговая оценка финансового состояния предприятия. Проведен анализ стратегических групп изделий (СГИ), составлена М-стратегия.

4. Перечень графического материала

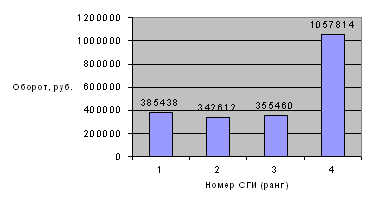

В графическом материале сделаны графики АВС - анализа по обороту и многокритериальная матрица Мак - Кинзи.

А также сделаны таблицы показателей, характеризующих использование оборотных средств; расчета эффективности использования оборотных средств; агрегированный баланс предприятия; расчет показателей устойчивости финансового положения предприятия, а также эффективности использования средств, текущей платежеспособности; перечень главных СГИ и рынков, подлежащих анализу; экспертная оценка привлекательности рынка для СГИ; определение привлекательности рынка для СГИ; оценка конкурентного положения СГИ; структура активов предприятия; анализ наличия состава и структуры оборотных активов.

5. Основная литература

Конституция Российской Федерации, Гражданский кодекс, Налоговый кодекс, Положение по бухгалтерскому учету, План счетов бухгалтерского учета, финансовая газета, финансовая литература, учебники для вузов.

Руководитель выпускной квалификационной работы специалиста

Консультант

Начальник отдела по учету внеоборотных активов и финансовых результатов.

Задание получил.

КАЛЕНДАРНЫЙ ГРАФИК ВЫПОЛНЕНИЯ ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

| № п. п | Объем этапа, в% | Сроки выполнения | Примечание | ||

| начало | конец | ||||

| 1. | Анализ исходных данных, выбор схемы и основных параметров | 35 | 23.03.209 | 18.05.2009 | |

| 2. | Разработка основной части | 35 | 04.01.2008 | 14.01.2008 | |

| 3. | Разработка графической части | 10 | 15.01.2008 | 19.01.2008 | |

| 4. | Оформление пояснительной записки | 5 | 08.06.2009 | 09.06.2009 | |

| 5. | Представление работы на проверку и отзыв руководителя квалификационной работы | 5 | 10.06.2009 | 10.06.2009 | |

| 6. | Представление работы заведующему кафедрой | 5 | 11.06.2009 | 12.06.2009 | |

| 7. | Защита на заседании ГАК | 5 | 18.06.2009 | 19.06.2009 | |

Руководитель работы

"10" июня 2009 г.

Реферат

Отчет 78 с., 4 ч., 2 рис., 12 таб., 9 источников.

Объектом исследования является предприятие нефтяной структуры.

Цель работы - разработка совершенствования системы управления оборотным капиталом для улучшения финансовой деятельности предприятия.

В процессе работы проводились исследование оборотного капитала.

В результате исследования впервые для предприятия были предложены схемы совершенствования системы управления оборотным капиталом.

Степень внедрения - анализ системы управления оборотным капиталом рассматривается к внедрению как способ повышения эффективности использования оборотных активов и капитала.

Эффективность использования оборотного капитала рассчитана с помощью программного пакета и заключается в ускорении оборачиваемости оборотного капитала с целью улучшения финансовых показателей предприятия. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и сумы прибыли. Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования.

Содержание

Введение

Глава 1. Характеристика объекта исследования

1.1 Характеристика предприятия

1.2 Основная продукция Общества. Цели и виды деятельности Общества

1.3 Учет и отчетность Общества

1.4 Персонал Общества

1.5 Организация бухгалтерской службы

1.6 Система контроля

1.7 Документооборот и технология обработки учетной информации

1.8 Финансовый отдел ООО "ЛУКОЙЛ-Пермьнефтепродукт"

Глава 2. Теоретические основы системы управления оборотным капиталом

2.1 Управление оборотными активами и капиталом

2.2 Кругооборот капитала

2.3 Основной капитал

2.4 Оборотный капитал

2.5 Оборотные активы и оборотный капитал, факторы, их определяющие

2.6 Финансирование оборотных активов

2.7 Управление производственными запасами

2.8 Способы повышения эффективности использования оборотных активов и капитала

Глава 3. Расчетно-аналитические исследования

3.1 Анализ финансового состояния предприятия

3.1.1 Составление агрегированного баланса предприятия

3.1.2 Расчет показателей устойчивости финансового положения, эффективности использования средств и их ликвидности

3.1.3 Рейтинговая оценка финансового состояния предприятия

3.1.4 Выводы

3.2 Выделение стратегических групп изделий (СГИ). Выбор СГИ для анализа (АВС-анализ)

3.2.1 Определение позиции СГИ на рынке

3.2.2 Анализ привлекательности рынков для СГИ

3.2.3 Анализ конкурентного положения СГИ и СЗХ

3.2.4 Определение позиции СГИ на рынке с помощью многокритериальной матрицы Мак-Кинзи

3.3 Анализ оборачиваемости оборотных средств

3.4 Пути ускорения оборачиваемости оборотных средств

Глава 4. Обоснование совершенствования условий труда и безопасности операторов автозаправочных станций

4.1 Введение

4.2 Условия и безопасность труда операторов автозаправочных станций (АЗС)

4.3 Совершенствование условий и безопасности труда операторов АЗС

Заключение

Библиографический список

Введение

Цель выполнения выпускной квалификационной работы состоит:

в систематизации, закреплении и расширении теоретических и практических знаний по направлению и применение этих значений при решении конкретных научных, экономических и производственных задач;

в выяснении подготовленности студента к практической деятельности в различных областях экономики в России в современных условиях.

в оценке деятельности предприятия, путем анализа оборотного капитала.

Анализ финансовых результатов предприятия является информационной основой последующих аналитических расчетов для принятия управленческих решений. Актуальность выбранной темы состоит в том, что в условиях рыночной экономики основа экономического развития - прибыль объективная экономическая категория товарно-денежных отношений. Формирование регулируемого рынка товаров сопровождается повышением роли прибыли в системе показателей экономической характеристики деятельности предприятий. К тому же прибыль - реальная база налогообложения и, как правило, источник уплаты налогов.

Целью данной работы является анализ реализации продукции и ее финансовых результатов в ООО "ЛУКОЙЛ - Пермьнефтепродукт". Период исследования - 2006 - 2007 гг.

Для достижения поставленной цели необходимо решить следующие задачи:

а) рассмотреть экономические и правовые основы реализации продукции и финансовых результатов;

б) изучить организацию учета реализации продукции и финансовых результатов;

в) провести экономический анализ, изучить динамику и структуру реализации продукции и финансовых результатов;

г) дать оценку влияния факторов на показатели производственной и финансовой деятельности предприятия;

д) выявить пути и резервы увеличения прибыли и доходов предприятия.

Теоретической и методологической основой для написания работы послужили нормативно - законодательные акты, а также учебники и монографии, статьи из периодической печати и т.д.

Основными источниками информации для анализа реализации продукции и ее финансовых результатов служат: отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма № 2), данные первичного и аналитического бухгалтерского учета.

Для анализа используются такие методы исследования как монографический, группировка, наблюдение, сравнение, структурный анализ, а также факторный анализ прибыли и доходов.

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования предприятий включает лучшее использование их фондов, и в первую очередь - оборотных средств. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Оборотный капитал - это часть ресурсного капитала, стоимость которой в процессе потребления полностью переносится на продукт и целиком возвращается в денежной форме в течение одного производственного цикла.

Способы повышения эффективности использования оборотных средств (активов и капитала) можно подразделить на четыре категории:

способствующие сокращению потребности в оборотных активах и капитале;

способствующие росту объема продаж при неизменной величине оборотных средств;

способствующие ускорению оборота;

влияющие и на рост объема продаж и на ускорение оборота.

Способы, способствующие сокращению потребности в оборотных активах и капитале, многообразны. К ним относятся:

разработка научно - обоснованных норм расхода материально - производственных запасов, сроков их хранения, затрат на содержание запасов;

использование оптимизированных моделей по формированию запасов и денежных средств;

разработка оптимальной кредитной политики;

создание оптимальных схем финансирования оборотных средств;

контроль и анализ за соотношением оборотных активов и капитала;

организация постоянного мониторинга с использованием компьютерных программ;

бюджетирование притока и оттока денежных средств;

сокращение операционного и финансового циклов.

Глава 1. Характеристика объекта исследования

1.1 Характеристика предприятия

Общество с ограниченной ответственностью "ЛУКОЙЛ-Пермьнефтепродукт" (в дальнейшем именуемое "Общество") является коммерческой организацией, созданной в соответствии с действующим законодательством Российской Федерации путем преобразования Акционерного общества открытого типа "ЛУКОЙЛ-Пермьнефтепродукт", зарегистрированного постановлением Администрации Ленинского района города Перми № 320 от 07.09.1993г.

Наименование общества:

Полное фирменное наименование Общества на русском языке: Общество с ограниченной ответственностью "ЛУКОЙЛ-Пермьнефтепродукт".

Сокращённое фирменное наименование Общества на английском языке: ООО "LUKOIL-Permnefteproduct".

Место нахождения Общества:

614068, Российская Федерация, г. Пермь, ул. Ленина, д.77.

Почтовый адрес общества:

614068, Российская Федерация, г. Пермь, ул. Ленина, д.77.

Общество учреждено на неограниченный срок деятельности.

Общество является юридическим лицом и осуществляет свою деятельность в соответствии с действующим законодательством РФ и настоящим Уставом.

Общество является правопреемником всех имущественных и неимущественных прав, в том числе лицензионных, и обязанностей Акционерного общества открытого типа "ЛУКОЙЛ-Пермьнефтепродукт".

Общество является правопреемником всех имущественных и неимущественных прав и обязанностей Общества с ограниченной ответственностью "ЛУКОЙЛ - Кировнефтепродукт" с местом нахождения в городе Кирове, ул. Энгельса, дом 34А.

Общество является правопреемником всех имущественных и неимущественных прав и обязанностей Общества с ограниченной ответственностью "ЛУКОЙЛ - Екатеринбургнефтепродукт" с местом нахождения в городе Екатеринбурге, ул. Гурзуфская, дом 16 (евродом №2).

Общество является правопреемником всех имущественных и неимущественных прав и обязанностей Общества с ограниченной ответственностью "АЗС-ЛУКОЙЛ-ПЕРМЬ" с местом нахождения в городе Перми, ул. Сибирская, дом 4.

Единственным участником Общества является Открытое акционерное общество "Нефтяная компания "ЛУКОЙЛ", в дальнейшем именуемое "Участник" или "Основное общество" (свидетельство о регистрации 024.020 от 22 апреля 1993 г), внесённое в Единый государственный реестр юридических лиц Управлением МНС России по г. Москве 17 июля 2002г. за номером 1027700035769, ИНН 7708004767, место нахождения: 101000, Российская Федерация, г. Москва, Сретенский бульвар, дом 11.

Общество является дочерним по отношению к Основному обществу.

Хозяйственная деятельность Общества осуществляется на основании плана и бюджета, утверждаемых Основным обществом.

Филиалы и представительства Общества не являются юридическими лицами и осуществляют свою деятельность от имени Общества.

Филиалы и представительства Общества действуют в соответствии с законодательством Российской Федерации, настоящим Уставом и на основании Положения о филиале (представительстве), утверждаемого Обществом.

Общество может участвовать в деятельности и сотрудничать в иной форме с международными общественными, кооперативными и иными организациями.

Вмешательство в административную и хозяйственную деятельность Общества со стороны государственных органов не допускается, если это не обусловлено их правами по осуществлению контроля в соответствии с законодательством Российской Федерации.

1.2 Основная продукция Общества. Цели и виды деятельности Общества

Основной целью деятельности Общества является извлечение прибыли.

Основными видами деятельности Общества являются:

приём от перерабатывающих предприятий, закупка и реализация нефтепродуктов, продукции газопереработки, топлива, смазочных материалов, иных продуктов переработки углеродного и иного сырья, товаров народного потребления потребителям, находящимся как на территории Пермской области, так и за её пределами, в том числе для выполнения заказов для государственных нужд;

реализация фасованных нефтепродуктов (масел и смазок, товаров технической химии), товаров народного потребления через автозаправочные станции и специализированные магазины;

эксплуатация нефтебаз, хранение нефти и нефтепродуктов, оказание услуг по хранению нефти и продуктов её переработки;

содержание и эксплуатация автозаправочных станций, в том числе передвижных;

осуществление действий в рамках договоров комиссии и агентских договоров по всем направлениям уставной деятельности Общества;

эксплуатация объектов, подконтрольных Федеральной службе по экологии, технологии и атомному надзору;

осуществление строительства, ремонта, реконструкции и эксплуатации объектов транспортировки нефтепродуктов, в том числе магистральных трубопроводов;

транспортировка по магистральным трубопроводам нефти, газа и продуктов их переработки;

сбор, переработка, реализация отработанных нефтепродуктов;

капитальное строительство и эксплуатация объектов промышленного и гражданского назначения, инженерных сетей и других объектов, выполнение функций заказчика по капитальному строительству, капитальному ремонту и реконструкции объектов;

ведение технического надзора за строительством, реконструкцией, капитальным ремонтом;

осуществление экспортно-импортных операций;

оказание населению платных услуг промышленного и непромышленного характера;

закупка нефти, газового конденсата, газа и иного сырья, передача их на переработку для производства нефтепродуктов, продукции газопереработки и иных продуктов переработки углеводородного и иного сырья;

транспортное обслуживание, в том числе: осуществление перевозки грузов, перевозок тяжеловесных и крупногабаритных грузов, перевозок опасных грузов, а также ремонт и техническое обслуживание автотранспортных средств при условии соблюдения лицензионных требований;

ремонт автотранспортной, дорожной и строительной техники;

оказание консультационных, лизинговых, маркетинговых услуг;

торговые операции с недвижимостью;

обеспечение охраны и здоровья персонала, безопасности и улучшения условий труда, быта и отдыха в рамках Социальной программы Основного общества;

совершенствование системы управления производством, повышение квалификации персонала в рамках программы развития трудовых ресурсов Основного общества;

обеспечение безопасности Общества, его структурных подразделений, филиалов, представительств;

Общество осуществляет все виды внешнеэкономической деятельности в установленном законодательном порядке, осуществляет таможенные процедуры при осуществлении экспортно-импортных операций.

Общество может осуществлять и иные виды хозяйственной деятельности, не запрещённые действующим законодательством, в том числе виды деятельности, требующие лицензирования (при наличии соответствующих лицензий).

1.3 Учет и отчетность Общества

Общество имеет расчётные счета в кредитных учреждениях и формирует самостоятельный баланс, отчёт о прибылях и убытках в валюте, действующей на территории Российской Федерации.

Общество осуществляет бухгалтерский, оперативный и статистический учёт, а также контроль за ходом производства в соответствии с регламентом Основного общества.

Бухгалтерский, оперативный и статистический учёт и отчётность в Обществе ведутся в соответствии с правовыми актами Российской Федерации. Организация документооборота в Обществе и его структурных подразделениях устанавливается Генеральным директором.

Бухгалтерский баланс, отчёт о прибылях и убытках, а также иные финансовые документы для отчёта составляются в соответствии с действующим законодательством Российской Федерации.

Ответственность за организацию бухгалтерского учёта в Обществе несёт Генеральный директор.

Контроль за правильностью отражения на счетах бухгалтерского учёта всех хозяйственных операций и своевременным представлением бухгалтерской и иной отчётности осуществляет Главный бухгалтер Общества.

По месту нахождения единоличного исполнительного органа Общества ведётся и хранится следующая документация:

Устав Общества, а также внесенные в Устав и зарегистрированные в установленном порядке изменения и дополнения;

решения, связанные с созданием Общества;

документ, подтверждающий государственную регистрацию Общества;

документ, подтверждающий права Общества на имущество, находящееся на его балансе;

внутренние документы Общества;

положения о филиалах и представительствах Общества;

документы, связанные с эмиссией облигаций и иных эмиссионных ценных бумаг Общества;

протокола Общих собраний участников Общества, Правления Общества;

приказы Генерального директора;

списки аффилированных лиц Общества;

заключения аудитора;

иные документы, предусмотренные федеральными законами и иными правовыми актами Российской Федерации, Уставом Общества, внутренними документами Общества, решениями Общего собрания участников Общества и исполнительных органов Общества.

Документы, связанные с деятельностью филиалов Общества, в том числе первичные учётные документы, могут храниться по месту нахождения филиалов.

Убытка Общества возмещаются за счёт средств резервного фонда, а при его недостаточности - за счёт иного имущества Общества, если иной порядок не предусмотрен решением Основного общества.

Общество привлекает специализированную организацию для проверки и подтверждения правильности годовых отчётов и бухгалтерских балансов Общества (внешний аудит). Аудитор представляет аудиторское заключение по финансовой (бухгалтерской) отчётности за год.

1.4 Персонал Общества

Персонал (трудовой коллектив) Общества составляют все граждане, участвующие своим трудом в его деятельности на основании трудовых договоров.

На всех членов трудового коллектива Общества распространяется действие трудового законодательства Российской Федерации, а также нормы коллективного договора и иных локальных нормативных документов, издаваемых в Обществе в установленном порядке.

Работники Общества подлежат социальному, медицинскому страхованию и социальному обеспечению в порядке и размерах, установленных действующим законодательством, а также дополнительному обеспечению за счёт средств и фондов, создаваемых Обществом.

Работники Общества обязаны соблюдать режим конфиденциальности в отношении информации об осуществляемой или планируемой деятельности Основного общества и Общества, составляющей служебную и коммерческие тайны.

Должностные лица, допущенные к сведениям, отнесённым к государственной тайне, предупреждаются о неразглашении государственной тайны, ставшей им известной в связи с исполнением своих обязанностей, и о привлечении их к ответственности в случае её разглашения, о чем у них отбирается соответствующая расписка.

Должностное лицо, допущенное к государственной тайне на постоянной основе, несёт в связи с этим предусмотренные Законом Российской Федерации от 21.07.1993г. №5485-1 (с последующими изменениями) "О государственной тайне" ограничения прав (ст.24 Закона), ответственность за его нарушение (ст.26 Закона), а также указанному должностному лицу устанавливаются льготы в соответствии с Постановлением Правительства Российской Федерации №1161 от 14.10 1994г. (с последующими изменениями).

1.5 Организация бухгалтерской службы

Ведение бухгалтерского учета в Обществе осуществляется Службой Главного бухгалтера как структурного подразделения Общества под руководством Главного бухгалтера.

Требование Главного бухгалтера по документальному оформлению хозяйственных операций, представлению в Службу Главного бухгалтера необходимых документов и сведений, а также по соблюдению положений Учетной политики являются обязательными для работников всех структурных подразделений Общества.

Структура Службы Главного бухгалтера, численность работников бухгалтерских подразделений определяются локальными нормативными актами Общества. Сотрудники Службы Главного бухгалтера в своей деятельности руководствуются действующим законодательством РФ, нормативными актами по бухгалтерскому и налоговому учету, приказами, правилами и положениями Общества, должностными инструкциями.

Бухгалтерский учет в Обществе ведется на отдельном балансе с незаконченным финансовым результатом. Бухгалтерский учет и бухгалтерская отчетность Филиалов оставляется в соответствии с действующим законодательством Российской Федерации и предоставляется в Общество в установленные документооборотом сроки. Показатели бухгалтерской отчетности Филиалов включаются в свободную бухгалтерскую отчетность Общества.

Способы ведения бухгалтерского учета, избранные Обществом при формировании учетной политики, являются обязательными для Филиалов.

Учетная политика в обязательном порядке доводится до сведения руководства Общества.

1.6 Система контроля

Соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств в Обществе обеспечивается системой внутрихозяйственного контроля путем:

разделение функций по ведению бухгалтерского учета и контроля, установленных в должностных инструкциях;

установления ответственности работников Общества в соответствии с должностными инструкциями;

соблюдения системы подписания и утверждения первичных учетных документов в соответствии с документооборотом;

организации хранения ценностей, бланков строгой отчетности;

организация хранения бухгалтерских документов, сдачи в архив, порядка уничтожения после истечения сроков хранения.

1.7 Документооборот и технология обработки учетной информации

Общество ведет учет имущества, обязательств и хозяйственных операций в суммах без округления до целых рублей (в рублях и копейках).

В бухгалтерской отчетности отражается нарастающим итогом имущественное и финансовое положение, результаты хозяйственной деятельности за отчетный период. Отчетным периодом является период, за который составляется бухгалтерская отчетность (месяц, квартал, год).

Промежуточная бухгалтерская отчетность за месяц, квартал состоящая из бухгалтерского баланса и отчета о прибылях и убытках, составляется нарастающим итогом с начала отчетного года.

Срок формирования промежуточной бухгалтерской отчетности - 26 числа месяца, следующего за отчетным.

При составлении бухгалтерской отчетности должно быть обеспечено исполнение требований:

повышения информативности бухгалтерской отчетности;

необходимости выделения существенной информации;

нейтральности информации;

публичности информации.

Регистры бухгалтерского учета составляются по журнально-ордерной форме счетоводства.

В Обществе бухгалтерский учет ведется с использованием вычислительной техники.

Регистры бухгалтерского учета: журналы - ордера, оборотные ведомости, оборотно-сальдовые ведомости, анализы счетов и главные книги выводятся на бумажные носители и подписываются в установленном порядке в соответствии с документооборотом.

Формы первичных учетных документов, применяемых для оформления хозяйственных операций, которые не предусмотрены в альбомах унифицированных (типовых) форм, разрабатываются Обществом самостоятельно и являются приложением к приказу по учетной политике.

При составлении первичных документов, не предусмотренных альбомами унифицированных форм должны быть соблюдены требования, предъявляемые к первичным учетным документам, а именно - содержаться следующие обязательные реквизиты:

наименование документа;

дата составления документа;

наименование организации, от имени которого составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражений;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Создание первичных учетных документов, порядок и сроки передачи их в Службу Главного бухгалтера производится в соответствии с документооборотом Общества.

Право подписи первичных учетных документов утверждается в отдельных распорядительных документах.

1.8 Финансовый отдел ООО "ЛУКОЙЛ-Пермьнефтепродукт"

1. Общие положения

1.1 Финансовый отдел ООО "ЛУКОЙЛ-Пермьнефтепродукт" (далее - Отдел) является самостоятельным структурным подразделением, организационно входящим в Службу заместителя директора по экономике и финансам ООО "ЛУКОЙЛ-Пермьнефтепродукт".

1.2 Отдел возглавляет начальник, который подчиняется непосредственно заместителю директора по экономике и финансам ООО "ЛУКОЙЛ-Пермьнефтепродукт".

1.3 Начальник Отдела назначается и освобождается от должности директором ООО "ЛУКОЙЛ-Пермьнефтепродукт" по представлению заместителя директора по экономике и финансам Общества.

1.4 На должность начальника Отдела назначаются лица с высшим экономическим образованием и стажем финансово-экономической работы, в том числе на руководящих должностях не менее 5 лет.

1.5 В своей деятельности Отдел руководствуется действующим законодательством РФ, Уставом ООО "ЛУКОЙЛ-Пермьнефтепродукт", Положением об организации, решениями органов управления, приказами и распоряжениями Генерального директора Общества, а также другими нормативно-распорядительными документами Общества.

1.6 Отдел создается для обеспечения основного бизнес - процесса Общества - управление финансами.

2. Задачи

2.1 Бюджетное планирование финансовой деятельности Общества.

2.2 Контроль за исполнением внутреннего бюджета финансов Общества;

2.3 Учет денежных средств;

2.4 Оптимизация финансовых расчетов;

2.5 Сверка расчетов по основной деятельности;

2.6 Учет и контроль за состоянием дебиторской и кредиторской задолженности;

2.7 Постановка задач по усовершенствованию программных продуктов по формированию и обработке баз данных, участие в инвентаризации финансовых обязательств, денежных средств, и прочего имущества Общества.

2.8 Документационное обеспечение работы отдела.

3. Структура

3.1 Структура и штаты Отдела утверждаются Генеральным директором ООО "ЛУКОЙЛ-Пермьнефтепродукт" по согласованию с заместителем Генерального директора по экономике и финансам с учетом объема выполняемых работ и особенностей возложенных на Отдел задач.

В состав Отдела входят:

| Наименование должности | Кол-во |

| Начальник отдела | 1 |

| Ведущий экономист - руководитель группы | 1 |

| Ведущий экономист | 2 |

| Экономист I категории | 2 |

| Экономист 2 категории | 1 |

| Итого | 7 |

4. Функции

Для выполнения поставленных задач Отдел обязан выполнять следующие функции (в части ООО "ЛУКОЙЛ-Пермьнефтепродукт"):

Бюджетное планирование финансовой деятельности Общества

4.1 Разрабатывать и формировать в установленные сроки внутренний бюджет финансов Общества.

4.2 Разрабатывать и формировать в установленные сроки календарь платежей Общества.

Контроль за исполнением внутреннего бюджета финансов Общества

4.3 Осуществлять ежедневный учет и анализ движения денежных потоков Филиала (денежные средства, векселя, взаимозачеты, дебиторская и кредиторская задолженность), а так же контроль по своевременному поступлению и целевому использованию финансовых ресурсов.

4.4 Осуществлять контроль за выполнением финансовых показателей, своевременностью поступлений всех причитающихся предприятию денежных средств, проводить анализ исполнения плановых показателей.

4.5 Составлять установленную отчетность о результатах финансовой деятельности Общества.

Учет денежных средств

4.6 Отражать движение средств на расчетном, текущем счетах в базах данных и учетных регистрах Общества бухгалтерскими проводками с заполнением всех параметров, используемых в базах данных.

4.7 Готовить банковские документы на все виды платежей по обязательствам Общества, осуществлять платежи в системе "Банк-Клиент".

4.8 Взаимодействовать с банками по условиям контроля за движением денежных средств, по кредитованию оборотных средств, открытию текущих, расчетных (ссудных и пр.) счетов Общества.

4.9 Осуществлять курирование договоров с банками на расчетно-кассовое обслуживание и инкассацию денежной наличности Общества.

Оптимизация финансовых расчетов

4.10 Осуществлять мероприятия по оптимизации финансовых расчетов и контролировать своевременное их проведение.

4.11 Осуществлять прием (выдачу) векселей от покупателей (поставщикам) и предъявление к погашению банкам-эмитентам в соответствии с нормативными и внутренними документами (договорами), регулирующими прием и выбытие векселей.

4.12. Разрабатывать и осуществлять зачетные схемы по погашению дебиторской и кредиторской задолженности.

Сверка расчетов по основной деятельности

4.13. Формировать акты сверки по договорам поставки (купли-продажи) нефтепродуктов с необходимым комплектом приложений к нему (реестр оплаты и реестр счетов-фактур).

4.14. Отвечать на запросы покупателей нефтепродуктов по договорам купли-продажи нефтепродуктов покупателями нефтепродуктов, в том числе по возникающим разногласиям в актах сверки.

Учет и контроль за состоянием оборотного капитала

4.15. Осуществлять учет и контроль за состоянием оборотного капитала Общества, анализ ее структуры и причин возникновения.

4.16. Обеспечивать своевременную подготовку документации договорно-правовому отделу для проведения претензионно-исковой работы, рассмотрения спорных вопросов со сторонними организациями, имеющими договорные отношения с Общества.

4.17. Формировать резерв по сомнительным долгам для бухгалтерского и налогового учета. Готовить материалы для проведения заседаний комиссии по списанию дебиторской и кредиторской задолженностей.

Постановка задач по усовершенствованию программных продуктов по формированию и обработке баз данных, участие в инвентаризации финансовых обязательств, денежных средств, и прочего имущества Общества.

4.18. Принимать участие в инвентаризации финансовых обязательств, денежных средств и прочего имущества Общества.

4.19. Принимать участие в автоматизации процесса финансового учета и отчетности Общества совместно с Отделом информационных технологий (консультирование, тестирование).

Документационное обеспечение работы отдела

4.20. Готовить проекты приказов и распоряжений, относящихся к компетенции Отдела.

4.21. Обеспечить сохранность первичных документов, оформлять их в соответствии с установленным порядком для передачи в архив.

5. Взаимодействие с другими подразделениями.

5.1. C отделом реализации нефтепродуктов.

Получает:

Дополнительные соглашения на поставку нефтепродуктов с отсрочкой платежа (для визирования).

Предоставляет:

Справку по предприятиям, имеющим дебиторскую задолженность (в том числе просроченную).

5.2. С отделом маркетинга и развития розничной сети

Получает:

Справку об объемах реализации в тоннах (план, факт).

5.3. С отделом по учету имущества и затрат

Получает:

счета, служебные записки на перечисление денежных средств по обязательствам Общества.

бухгалтерские справки на отражение хозяйственных операций в базе данных Филиала.

справку по данным бухгалтерского учета по расчетам с Контрагентами.

Передает:

Установленную ежеквартальную отчетность (налоговые регистры, расшифровки к строкам баланса и прочие формы отчетности, в соответствии с приказом по Обществу).

5.4. C отделом по учету внеоборотных активов и финансовых результатов.

Получает:

счета, служебные записки на перечисление денежных средств по обязательствам Филиала.

бухгалтерские справки на отражение хозяйственных операций в базе данных Общества.

акты инвентаризации дебиторской задолженности со сроками возникновения и анализом обеспеченности долга для составления налоговых регистров.

справку по данным бухгалтерского учета по расчетам с Контрагентами.

Передает:

Установленную ежеквартальную отчетность (налоговые регистры, расшифровки к строкам баланса и прочие формы отчетности, в соответствии с приказом по Обществу).

5.5. С планово-экономическим отделом.

Получает:

Утвержденную смету затрат Общества.

Передает:

Отчет о планируемых затратах по услугам инкассации учреждениями банка для включения в смету затрат Общества.

Отчет о выполнении внутреннего бюджета Финансов для рассмотрения на Комиссии по премированию.

5.6. С договорно-правовым отделом.

Получает:

Списки предприятий, которым будет выставлена претензия.

Заключаемые договоры (для согласования).

Передает:

Расчет дебиторской задолженности (в том числе просроченной) и расчет пени отдельно по каждому Контрагенту.

Служебные записки о заключении договоров (дополнительных соглашений) с банковскими учреждениями на оказание услуг.

5.7. С отделом по персоналу и общим вопросам.

Передает:

Табель учета рабочего времени.

Комплект документов по сверке основной деятельности с Контрагентами (для отправки по почте).

5.8. С административно-хозяйственным отделом.

Передает:

Заявку на получение канцелярских товаров.

6. Права

6.1. Требовать от подразделений представления информации, необходимой для выполнения поставленных перед Отделом задач.

6.2. Требовать от руководства ООО "ЛУКОЙЛ-Пермьнефтепродукт"

обеспечения условий работы, соответствующих требованиям техники безопасности и санитарных норм;

обеспечения персонала необходимым оборудованием, оргтехникой и материалами.

6.3. Представлять Общество в сторонних организациях по вопросам компетенции Отдела.

6.4. Готовить и согласовывать проекты приказов и распоряжений по вопросам, находящимся в компетенции Отдела.

6.5. Выдавать службам ООО "ЛУКОЙЛ-Пермьнефтепродукт" указания по вопросам взаимодействия с предприятиями-контрагентами в рамках своей компетенции.

6.6. Вносить предложения по совершенствованию работы, связанной с выполнением поставленных перед Отделом задач.

6.7. Выходить с предложением о проведении совещаний по обсуждению вопросов, входящих в компетенцию Отдела.

6.8. Представлять руководству Общества предложения по вопросам:

поощрения работников Отдела;

привлечения к дисциплинарной ответственности работников Отдела;

о приеме на работу и увольнению сотрудников подразделения.

6.9. Докладывать непосредственному руководителю о выявленных недостатках в пределах своей компетенции.

7. Ответственность

7.1. Начальник Отдела несет ответственность за нарушение требований по выполнению задач и функций Отдела, определенных Положением, распоряжений и приказов вышестоящего руководства Общества.

7.2. Начальник Отдела несет персональную ответственность:

за нарушение требований режима секретности и сохранение коммерческой и служебной тайны руководителями и сотрудниками подчиненных структурных подразделений;

за нарушение требований по предоставляемой информации работниками Отдела и подчиненных структурных подразделений;

за нарушение сотрудниками Отдела и подчиненных структурных подразделений правил пожарной безопасности и внутреннего трудового распорядка;

7.3. Ответственность сотрудников Отдела определяется должностными инструкциями.

Глава 2. Теоретические основы системы управления оборотным капиталом

2.1 Управление оборотными активами и капиталом

Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами.

Как показывает практика финансирования активов, менеджеры большую часть своего времени тратят на финансовые операции текущего характера. Но это не исключает необходимости принятия текущих решений, связанных и с долгосрочным финансированием оборотных средств.

Управление оборотными активами и капиталом - это процесс разработки стратеги и тактики принятия решений, определяющих объем текущих активов по видам, объем и виды инвестиций для их финансирования, а также организацию повседневной работы, обеспечивающей их достаточность и эффективность использования.

Основная цель управления оборотными активами и капиталом - это их оптимизация для обеспечения непрерывной и эффективной работы.

В качестве задач управления выступают:

обеспечение необходимого уровня оборотных активов;

определение величины источников финансирования оборотных активов;

обеспечение необходимо уровня платежеспособности, ликвидности и финансовой устойчивости.

Для решения этих задач по видам используется система мер:

1. По обеспечению необходимого уровня оборотных активов:

разработка нормативов запасов, дебиторской задолженности и денежных средств;

разработка принципов формирования оборотных активов;

разработка кредитной политики;

разработка схем инкассации дебиторской задолженности;

оптимизация величины и структуры оборотных активов.

2. По определению величины и источников финансирования оборотных активов:

определение возможности содержания оборотных активов;

разработка стратегии финансирования оборотных активов;

разработка схем и бюджетов финансирования;

минимизация стоимости источников финансирования.

3. По обеспечению необходимого уровня платежеспособности и финансовой устойчивости:

разработка планов притока и оттока денежных средств и их синхронизация;

обеспечение необходимого уровня собственного капитала;

оптимизация соотношения собственные / заемные средства в финансировании;

организация постоянного контроля и анализа состояния оборотных активов и капитала.

2.2 Кругооборот капитала

Технология производства вместе с ценами на используемые ресурсы определяют финансовые результаты производства: доходы, издержки производства и прибыль.

Учетом расхода ресурсов и определением финансовых результатов производства на предприятиях занимается специальная служба - бухгалтерия. Методы бухгалтерского учета определяются государством. Они призваны обеспечить одинаковую систему оценки финансовой деятельности предприятий, которая необходима в первую очередь для сбора налогов и предоставления информации о деятельности предприятий для внешних пользователей.

Чтобы раскрыть механизм формирования финансовых результатов производства необходимо проследить за кругооборотом движения производственных ресурсов. Начну с с момента возникновения нового производства. Чтобы начать производственную деятельность необходимо обладать определенной суммой денег. Иначе говоря, иметь первоначальный капитал в денежной форме. Это первая фаза любого производства. Но денежный капитал не станет производительным, если не будет пущен в оборот. Для этого необходимо закупить ресурсы (землю, производственные объекты, машины, сырье, материалы, рабочую силу), превращая денежный капитал в производительный. Это вторая стадия движения капитала. Экономическим содержанием третьей стадии является процесс производства, в результате которого с помощью определенной технологии происходит производительное потребление ресурсов и превращение их в продукцию. На четвертой стадии осуществляется реализация товара, происходит переход капитала из товарной формы в денежную.

Движение капитала не ограничивается одним оборотом. Необходимо снова и снова пускать в ход свой денежный капитал. В силу этого формула кругооборота капитала принимает вид бесконечной спирали.

Кругооборот капитала - это непрерывное движение капитала, в котором он последовательно превращается из одной функциональной формы в другую и возвращается к исходной форме:

![]() Деньги ресурсы процесс

производства товар деньги

Деньги ресурсы процесс

производства товар деньги

Все сложности учета движения ресурсов и отражения их в издержках производства большей частью связаны с различием скорости оборота ресурсов, в которые вложен первоначальный капитал. Поэтому ресурсный капитал по способу и продолжительности оборота делится на основной капитал и оборотный капитал.

2.3 Основной капитал

Приобретая земельный участок под производство, в него вкладывается денежный капитал на весь период функционирования производства. Следовательно, эта часть денежного капитала должна сделать за этот период только один оборот. Аналогичными по продолжительности оборота будут средства, вложенные в здания, которые, не являясь непосредственно производственным капиталом, способствуют производственному процессу. Они часто образуют только оболочку, внутри которой совершается производственный процесс, предохраняя его от неблагоприятных атмосферных явлений и способствуя, тем самым, его нормальному протеканию.

Здания, сооружения и передаточные устройства нельзя напрямую заменить другими ресурсами, например, рабочей силой. Они образуют пассивную часть капитала. Однако косвенное влияние пассивной части капитала на экономию других видов ресурсов может быть большое. Например, более толстые и прочные стены зданий, сооружений и т.д. мотгут потребовать меньших затрат труда, энергии, материалов и орудий труда в процессе их эксплуатации и ремонта, дольше находиться в эксплуатации и т.д.

К производительному капиталу, или к активной части, относятся рабочие и силовые машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь.

В отличие от пассивной части активный капитал может обладать свойством непосредственной взаимозаменяемости с ресурсом труда. В стоимостных расчетах необходимо наряду с ростом затрат на приобретение дополнительных единиц активного капитала учитывать затраты, связанные с ростом пассивной части капитала.

Активная часть капитала предприятия может носить не только материальный характер. Предприятие может владеть также правами на нематериальные активы. Это - приносящие пользу имущественные права на использование патентов и свидетельств на изобретения, полезные модели, промышленные образцы, товарные знаки. Они оцениваются в денежной форме и учитываются как нематериальные активы предприятия. Доля нематериальных активов бывает очень велика в ряде случаев может превышать стоимость всех прочих активов предприятия.

Каждый вид капитала имеет законодательно закрепленный средний срок службы, в соответствии с которым можно аккумулировать переносимую на товарную продукцию стоимость в форме амортизационных отчислений.

Пассивный и активный капитал в сумме образуют основной капитал. Их объединяют в одно целое два важных свойства: длительная продолжительность кругооборота и сохранение своей натурально - вещественной формы. Таким образом постоянный капитал служит в течение нескольких циклов производства, сохраняя свою натурально - вещественную форму и переносит свою стоимость на создаваемую продукцию по мере снашивания в виде амортизационных отчислений.

2.4 Оборотный капитал

Оборотный капитал - это часть ресурсного капитала, стоимость которой в процессе потребления полностью переносится на продукт и целиком возвращается в денежной форме в течение одного производственного цикла.

К оборотному капиталу относятся производственные запасы (сырье и материалы, топливо), незавершенное производство, готовая продукция, денежные средства и средства в расчетах.

Производственные запасы - это все, что завезено на склады предприятия и еще не вступило в первую стадию обработки.

Незавершенное производство представляет собой начатую обработкой, но еще незаконченную продукцию, которая находится в производственных цехах на различных стадиях обработки и еще не стала готовой продукцией. Сумма производственных запасов и незавершенного производства получила название "Оборотные фонды".

Готовая продукция находится на складах. Те изделия, которые отпущены или отгружены покупателям и за которые еще не получена оплата, значатся в составе товаров отгруженных.

Денежные средства - это деньги в кассе и на банковских счетах в рублях или иностранной валюте. К денежным средствам примыкают ценные бумаги. К ценным бумагам относятся акции и облигации сторонних предприятий, облигации внутренних государственных и местных займов, векселя и чеки других организаций. Эти бумаги свидетельствуют о вложении средств предприятий в финансирование деятельности сторонних предприятий, а также о выдаче долгосрочных и краткосрочных займов на коммерческой основе.

К средствам в расчетах относятся все виды дебиторской задолженности. Дебитор - это должник предприятия, получивший аванс на какие-то цели или не оплативший какие-либо счета за поставленные товары или оказанные услуги. Суммы дебиторской задолженности - это средства предприятия, временно находящиеся в распоряжении других организаций или отдельных лиц.

Продукция на складах, отгруженная, но неоплаченная, денежные средства и средства в расчетах в совокупности образуют фонды обращения.

Рассмотренные выше особенности кругооборота основного и оборотного капитала и разнообразные формы деятельности предприятия должны быть отражены в системе бухгалтерского учета, с помощью которого дается оценка финансового состояния предприятия, определяются его доходы, издержки производства и прибыль.

2.5 Оборотные активы и оборотный капитал, факторы, их определяющие

Различают несколько видов оборотного капитала:

общий (валовый) оборотный капитал;

собственный оборотный капитал;

чистый рабочий капитал.

Общий оборотный капитал (ООК) - это величина оборотных активов по балансу.

Собственный оборотный капитал (СОК) показывает, какая часть оборотных активов профинансирована собственными средствами. Наличие его и величина являются одной из важнейших характеристик финансовой устойчивости.

Определяться СОК может двумя способами:

I способ - по разности текущих активов и текущих обязательств;

II способ - по разности собственного капитала с долгосрочными обязательствами и внеоборотных активов.

I способ: СОК1 = ТА - ТО,

где ТА - текущие активы;

ТО - текущие обязательства.

II способ: СОКII = СС + ДК - ВА,

где СС - собственные средства;

ДК - долгосрочные кредиты и займы;

ВА - внеоборотные активы.

Рассчитаю СОКI для предприятия ООО "ЛУКОЙЛ-Пермьнефтепродукт" на за 2007 года двумя способами:

I способ:

СОКI на начало года = 2 309 185 - 2 293 552 = 15 633 тыс. руб.

СОКI на конец года = 2 141 324 - 1 687 668 = 453 656 тыс. руб.

II способ:

СОК II на начало года = 1 503 335 + 24 145 - 1 511 847 = 15 633 тыс. руб.

СОК II на конец года = 2 036 262 + 31 140 - 1 613 746 = 453 656 тыс. руб.

Величина общих оборотных активов и капитала составляет на начало года 2 309 185 тыс. руб., что составляет - 60, 43% от всех активов, на конец года 2 141 324 тыс. руб., что составляет - 57, 02% от всех активов.

Следовательно, собственный оборотный капитал с начала года увеличился в 29 раз и составил 453 656 тыс. руб. Это показывает, что предприятие финансово устойчиво.

Чистый оборотный капитал - это тот оборотный капитал, который связан с операционной деятельностью - определяется он по разности чистых оборотных активов и чистых оборотных пассивов.

|

|||

|

Определю величину чистого рабочего капитала:

ЧДК = 476 472 + 963 443 + 2 867 - 1 428 554 = 14 228 тыс. руб.

Следовательно, чистый рабочий капитал меньше собственного, так как не учитывает текущие потребности в инвестиционной и финансовой деятельности.

Он показывает: какое количество денежных средств необходимо для нормальной операционной деятельности предприятия. Профинансирован рабочий капитал может быть собственными средствами, краткосрочными кредитами и займами и коммерческими бумагами.

Оборотные активы занимают достаточно большую долю в активах предприятия. Так, по данным за 2006 год доля оборотных активов составляла 60,2%, что на 2,9% больше, чем в 2007 году, так как в 2007 году доля оборотных активов ООО "ЛУКОЙЛ - Пермьнефтепродукт" составляет 57,0%.

В период рыночной экономики доля оборотных активов резко возросла, что было вызвано рядом причин: инфляция, неплатежи, завоевание рынков и другие.

В структуре оборотных активов наибольшую долю занимает дебиторская задолженность, она составляет на начало года 61,6%, на конец года 48,4%, то есть дебиторская задолженность снизилась на 13,2%, это означает, что покупатели стали оплачивать купленную продукцию; денежные средства составляют на начало 2007 года 6,4%, на конец года 15,3%. Доля запасов невелика, она составляет на начало 2007 года 32,0%, на конец 2007 года 36,3%.

Величина и структура оборотных активов должна соответствовать потребностям предприятия. Она должна быть минимальной, но достаточной для успешной и бесперебойной работы, а их структура обеспечивать ликвидность, платежеспособность и финансовую устойчивость.

Величина оборотных активов зависит от целого ряда факторов:

размера, состава и формы предприятия;

отраслевой принадлежности;

длительности производственно - финансового цикла;

темпов развития предприятия;

способов формирования запасов и других элементов оборотных активов;

способов формирования кредитной политики;

способов финансирования оборотных активов;

конъюнктуры рынка;

экономики отрасли и другие.

Рассмотрю подробно эти факторы.

I. Размер и структура предприятия

Чем больше мощность предприятия и сложнее его производственная структура, тем большее количество оборотных средств требуется. При увеличении объема производства пропорционально будут расти производственные запасы, дебиторская и кредиторская задолженности. При усложнении производства и включении в состав предприятия большего числа структурных производств также будут увеличиваться и запасы, и дебиторская и кредиторская задолженности.

II. Отраслевая принадлежность

Предприятия, принадлежащие к различным отраслям, имеют различную величину и структуру оборотных активов.

В каждой отрасли складывается определенная величина добавленной стоимости. Чем меньше норма добавленной стоимости, тем в большей степени кредиторская задолженность может перекрывать дебиторскую. При большей величине добавленной стоимости для покрытия потребности в оборотном капитале предприятию необходимо будет либо выделить значительные собственные средства (прибыль), либо прибегнуть к краткосрочному кредиту.

III. Длительность операционного (производственного) и финансового цикла

Существенное влияние на величину оборотных средств оказывает длительность производственно - финансового цикла. Длительность производственно - финансового цикла - это время от начала производства продукции до получения денег от потребителя. Определяется она в днях.

При этом длительность от начала производства до получения денег от потребителя составляет операционный цикл, который в свою очередь зависит от:

длительности обращения запасов (ДОЗ);

длительности обращения незавершенного производства (ДОНП);

длительности обращения дебиторской задолженности (ДОДЗ).

ДОЦ = ДОЗ + ДОДЗ + ДОНП.

Финансовый цикл - это часть операционного цикла, показывающая, на какое количество дней предприятие должно иметь денежную наличность в виде собственных средств или краткосрочных кредитов и займов. Он (ДФЦ) определяется вычитанием из длительности операционного цикла продолжительности обращения кредиторской задолженности (ДОКЗ):

ДФЦ = ДОЦ - ДОКЗ = ДОЗ + ДОДЗ - ДОНП - ДОКЗ.

Годовой объем продаж предприятия ООО "ЛУКОЙЛ - Пермьнефтепродукт" в 2006 году составляет - 9 954 599 тыс. руб., затраты на производство - 9 335 158 тыс. руб., остатки (по данным бухгалтерского баланса) составляют: запасы и затраты - 476 067 тыс. руб., дебиторская задолженность и прочие оборотные активы - 499 701 тыс. руб.; кредиторской задолженности - 976 135 тыс. руб.

В этих условиях время оборота составит:

| - запасов | 18 дней | (476 067/9 335 158) х 360 |

| - ДЗ | 18 дня | (499 701/9 954 599) х 360 |

| - КЗ | 38 дней | (976 135/9 335 158) х 360 |

| - операционного цикла | 36 дней | 18 + 18 |

| - финансового цикла | -2 дней | 36 - 38 |

Данные показатели за 2006 год показывают, что продолжительность операционного цикла и финансового цикла предприятия ООО "ЛУКОЙЛ - Пермьнефтепродукт" финансируется полностью за счет кредиторской задолженности.

Годовой объем продаж предприятия ООО "ЛУКОЙЛ - Пермьнефтепродукт" в 2007 году составляет - 15 160 466 тыс. руб., затраты на производство - 14 249 569 тыс. руб., остатки (по данным бухгалтерского баланса) составляют: запасы и затраты - 777 804 тыс. руб., дебиторская задолженность и прочие оборотные активы - 1 036 559 тыс. руб.; кредиторской задолженности - 1 428 554 тыс. руб.

В этих условиях время оборота составит:

| - запасов | 20 дней | (777 804/14 249 569) х 360 |

| - ДЗ | 25 дня | (1 036 559/15 160 466) х 360 |

| - КЗ | 36 дней | (1 428 554/14 249 569) х 360 |

| - операционного цикла | 45 дней | 20 + 25 |

| - финансового цикла | 9 дней | 45 - 36 |

Следовательно, из 45 дней продолжительности операционного цикла в течение 36 дней оперативная деятельность предприятия будет финансироваться за счет кредиторской задолженности, а оставшиеся 9 дней - за счет собственных средств и кредитов банка - чистого рабочего капитала.

Каждое предприятие стремиться сократить длительность финансового цикла, так как это ведет к росту прибыли, уменьшению внешних источников финансирования.

Решения в этой области чрезвычайно важны, так как затрагивают величину необходимого внешнего финансирования. Рост длительности обращения запасов и длительности обращения дебиторской задолженности оправдан, когда происходит увеличение объема производства. В противном случае он играет отрицательную роль, увеличивая величину оборотных активов. Сокращение величины обращения кредиторской задолженности также приведет к увеличению потребности в оборотном капитале.

Сокращение финансового цикла может достигаться за счет:

ускорения производственного цикла и увеличения оборачиваемости запасов;

ускорения оборачиваемости дебиторской задолженности;

удлинения периода обращения кредиторской задолженности (замедление расчетов).

IV. Темпы роста производства

При росте объема производства увеличиваются все элементы оборотных активов. Это оправдано до тех пор, пока рост оборотных активов не снижает показателей оборачиваемости и прибыль возрастает быстрее, чем затраты на содержание оборотных средств.

V. Способ формирования запасов и других элементов оборотных средств

Величина оборотных активов во многом зависит от политики их формирования. Теория различает три вида стратегии формирования оборотных активов: острожную, умеренную, ограничительную.

При осторожной стратегии предприятие допускает относительно высокий уровень оборотных средств по всем элементам, обеспечивая тем самым устойчивую работу.

При ограничительной политике уровень всех оборотных активов сводится к минимуму. Такая политика увеличивает показатели оборачиваемости, снижает потребность в оборотном капитале, но возникает риск потери ликвидности и платежеспособности.

Умеренная политика - это среднее между рассмотренным выше.

VI. Формирование кредитной политики

Кредитная политика - это обоснование времени отсрочки платежей по реализованной продукции. Чем оно длиннее, тем больше величина дебиторской задолженности. Поэтому формированию кредитной политики необходимо уделять самое серьезное внимание.

VII. Политика финансирования оборотных средств

Политика финансирования оборотных средств заключается в выборе источников финансирования путем их оптимизации.

VIII. Состояние конъюнктуры на рынке готовой продукции и потребляемых материальных ресурсов

Общеизвестно, что при росте рынка растет дебиторская задолженность, так как конкуренция заставляет завоевывать все больше покупателей, привлекая их коммерческим кредитом.

IX. Состояние экономики страны, а именно, темпы инфляции, сроки платежей или неплатежей

В условиях инфляции предприятие стремится наращивать запасы, так как покупка больших объемов сырья и материалов по более дешевым ценам может стоить ему меньше, чем по высоким ценам.

Величина и структура оборотных активов и капитала оказывают существенное влияние на эффективность работы предприятия, во многом определяя их прибыльность, ликвидность и финансовую устойчивость.

При недостатке оборотных активов или капитала возникают риски:

нарушения производственного ритма из-за задержки снабжения сырьем, материалами и прочими элементами производства;

снижения объема производства, а отсюда, потери товарных рынков;

увеличения затрат на единицу продукции как из-за снижения объема производства, так из-за возможных сбоев в производственном ритме;

роста кредиторской задолженности по расчетам с поставщиками и подрядчиками, бюджетами всех уровней и по заработной плате;

снижения платежеспособности и финансовой устойчивости.

При избытке оборонных активов и капитала также возникают отрицательные факторы:

излишние денежные средства, которые не приносят дохода;

увеличиваются затраты на содержание дебиторской задолженности, что снижает величину прибыли;

увеличиваются затраты, связанные с хранением запасов, которые могут устаревать;

большая величина запасов и дебиторская задолженность увеличивают величину налога на имущество и другие.

Структура оборотных активов также оказывает существенное влияние на риски потери платежеспособности и финансовой устойчивости.

Чем больше ликвидных средств в активах предприятия, тем меньше риск потерять платежеспособность, но меньше доля прибыли, которая может быть инвестирована в развитие производства и направлена на дивиденды. И наоборот, чем меньше ликвидных средств, тем может быть выше прибыль и рентабельность собственных средств, но увеличивается риск потери ликвидности и платежеспособности.

Поэтому считается, что решение проблемы величины оборотных средств является балансированием между прибыльностью и платежеспособностью.

Эффективность использования оборотных активов и капитала определяется системой показателей, характеризующих:

оборачиваемость оборотных средств и их элементов;

платежеспособность;

обеспеченность собственным капиталом;

маневренность;

финансовую устойчивость.

Эта система представлена в табл.2.5.1.

Таблица 2.5 1

Показатели, характеризующие использование оборотных средств

| Показатели | Методы |

| 1. Рентабельность оборотных активов |

RОА = Преал: ОА х 100 |

|

2. Коэффициент оборачиваемости (Коб) оборотных средств (ОС) |

Коб = РП / ОС |

| в том числе по видам: | |

| - запасов (З) |

Кобз = S / З |

| - дебиторской задолженности (ДЗ) |

Кобдз = РП / ДЗ |

| - денежных средств (ДС) |

Кобдс = РП / ДС |

| - кредиторской задолженности (КЗ) |

Кобкз = S / КЗ |

|

3. Коэффициенты задолженности в обороте (Кзад) |

Кзад = ОС х 360/РП |

| в том числе по видам: | |

| - запасов |

Кзадз = З х 360/S |

| Продолжение | |

| - дебиторской задолженности |

Кзаддз = ДЗ х 360/РП |

| - кредиторской задолженности |

Кзадкз = КЗ х 360/S |

|

4. Ликвидность оборотных активов (Кл): |

|

|

- абсолютная (Кал) |

Кал = ДС / ТО |

|

-быстрая (Кбл) |

Кбл = ДС / КЗ |

|

- промежуточная (Кпл) |

Кпл = (ДС + ДЗ) / ТО |

|

- текущая (Ктл) |

Ктл = (ДС + ДЗ + З) / ТО |

| 5. Величина СОК | СОК = ТА - ТО |

|

6. Обеспеченность ОА собственным капиталом (dсокоа) |

dсокоа = СОК / ОА |

|

7. Обеспеченность запасов собственным капиталом (dсокз) |

dсокз = СОК / З |

|

8. Доля заемных средств (ЗС) в оборотном капитале (dзс) |

dзс = ЗС / ОК |

|

9. Коэффициент маневренности (Км) |

Км = СОК / СС |

Определю данные показатели для предприятия ООО "ЛУКОЙЛ - Пермьнефтепродукт". Объем реализации за 2007 год составил 15 160 466 тыс. руб., затраты на производство - 14 249 569 тыс. руб. Оборотные активы - 2 141 324 тыс. руб., запасы и затраты - 777 804 тыс. руб.

Таблица 2.5.2

Расчет эффективности использования оборотных активов

| Показатели | 2006 год | 2007 год | Расчет показателей за 2007 год | Отклонение |

| 1. Рентабельность оборотных активов | 27 | 42 |

RОА = (15 160 466 - 14 249 569) / 2 141 324 х 100 |

+15 |

|

2. Коэффициент оборачиваемости (Коб) оборотных средств (ОС) |

||||

| - оборотных активов | 4,3 | 7, 07 |

КобОА = 15 160 466: 2 141 324 |

+2,77 |

| - запасов (З) | 12,8 | 18,32 |

Кобз = 14 249 569: 777 804 |

+5,52 |

| - дебиторской задолженности (ДЗ) | 7,03 | 14,62 |

Кобдз = 15 160 466: 1 036 559 |

+7,59 |

| - кредиторской задолженности (КЗ) | 4,13 | 9,97 |

Кобкз = 14 249 569: 1 428 554 |

+5,84 |

| 3. Период оборачиваемости, дни | ||||

| - оборотных активов | 85 | 51 |

ПООА = 365: КобОА |

-34 |

| - запасов | 29 | 19 |

ПОЗ = 365: Кобз |

-10 |

| Продолжение | ||||

| - дебиторской задолженности | 52 | 24 |

ПОДЗ = 365: Кобдз |

-28 |

| - кредиторской задолженности | 88 | 36 |

ПОКЗ = 365: Кобкз |

-52 |

|

4. Ликвидность оборотных активов (Кл): |

||||

|

- абсолютная (Кал) |

0,06 | 0, 194 |

Кал = 326 961: 1 687 668 |

+0,134 |

|

- быстрая (Кбл) |

0,065 | 0,229 |

Кбл = 326 961: 1 428 554 |

+0,164 |

|

- промежуточная (Кпл) |

0,681 | 0,766 |

Кпл = 1 293 271: 1 687 668 |

+0,085 |

|

- текущая (Ктл) |

1,001 | 1,269 |

Ктл = 2 141 324: 1 687 668 |

+0,268 |

| 5. Собственный оборотный капитал, тыс. руб. | 1 186 | 453 656 | СОК = 2 141 324 - 1 687 668 | +452 470 |

|

6. Обеспеченность ОА собственным капиталом (dсокоа) |

0,001 | 0,21 |

dсокоа = 453 656: 2 141 324 |

+0, 209 |

|

7. Обеспеченность запасов собственным капиталом (dсокз) |

0,002 | 0,952 |

dсокз = 453 656: 476 472 |

+0,95 |

|

8. Доля заемных средств (ЗС) в оборотном капитале (dзс) |

0,999 | 0,788 |

dзс = 1 687 668: 2 141 324 |

-0,211 |

|

9. Коэффициент маневренности (Км) |

0,001 | 0,223 |

Км = 453 656: 2 036 262 |

+0,2222 |

Рассчитанные показатели свидетельствуют о том, что на предприятии при достаточно высоких показателях прибыльности и рентабельности слишком низкие показатели платежеспособности.

Под ликвидностью какого-либо актива понимают способность его трансформироваться (обращаться) в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течении которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива. Говоря о ликвидности предприятия, имеют в виду наличие оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете, б) отсутствие просроченной кредиторской задолженности.

Ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Коэффициент абсолютной ликвидности или платежеспособности является наиболее жестким критерием ликвидности предприятия, показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя составляет 0,2-0,3 и считается нормативной. Т. е. 20-30% долгов предприятие сможет покрыть ДС, то есть они могут быть погашены немедленно.

Коэффициент промежуточного покрытия или срочной ликвидности позволяет определить, какими финансовыми ресурсами располагает предприятие, не прибегая к реализации материальных оборотных активов, для погашения своих долговых обязательств. Теоретически оправданная величина этого показателя лежит в диапазоне 0,7-0,8 единицы, то есть предприятие способно покрыть 70-80% долгов.

Коэффициент текущей ликвидности или общего покрытия больше 1,0, следовательно предприятие способно выполнить свои краткосрочные обязательства и продолжить свою текущую деятельность.

Коэффициент обеспеченности собственными средствами отражает величину собственных средств предприятия, необходимую для поддержания его финансовой устойчивости, нормативное значение данного коэффициента составляет не менее 0,1. Следовательно, предприятие является финансово устойчивым.

Коэффициент оборачиваемости запасов показывает сколько раз за год обернулся запас.

Оборачиваемость в днях показывает продолжительность в днях одного оборота (т.е. в среднем за сколько дней был продан весь товарный запас).

Коэффициент оборачиваемости имущества и коэффициент оборачиваемости собственных средств характеризуют объем реализации, приходящийся на рубль основного или собственного капитала.

Рассчитанные показатели свидетельствуют о том, что на предприятии при достаточно высоких показателях прибыльности и рентабельности слишком низкие показатели платежеспособности. Причины низкой платежеспособности:

недостаточные показатели оборачиваемости активов, особенно дебиторской задолженности, задолженность в обороте - 25 дней;

слишком большая величина кредиторской задолженности из-за низкой оборачиваемости, задолженность в обороте составляет - 36 дней;

небольшая величина актива "Денежные средства", приведшая к критическим показателям абсолютной и быстрой ликвидности и снижению финансовой устойчивости.

2.6 Финансирование оборотных активов

Источниками финансирования оборотных активов могут быть:

собственные средства в виде прибыли, акционерного капитала, фондов накопления;

заемные средства в виде как краткосрочных, так и долгосрочных кредитов и займов (банковские кредиты, облигации);

производные финансовые инструменты - векселя, сертификаты, варранты, опционы и другие;

кредиторская задолженность.

Для обеспечения финансовой устойчивости и ликвидности финансирование части оборотных активов за счет собственных средств является непременным условием. Большая доля краткосрочных заемных средств и кредиторской задолженности в финансировании оборотных активов увеличивает риск предприятия потерять ликвидность и не выдержать условий возврата кредита, что может привести к банкротству.

Долгосрочные кредиты и займы для финансирования оборотных активов считаются дорогим источником финансирования. Кроме того, они не совпадают по времени их поступления, использования и выплат. Выплаты долгосрочных кредитов производятся в период, когда потребность в них отпадает, а источники выплат отсутствуют. Поэтому к долгосрочным источникам заемных средств прибегают, когда необходимо исправить показатели ликвидности и финансовой устойчивости.

Собственные средства и долгосрочные кредиты и займы в финансировании оборотных активов составляют постоянные источники финансирования, увеличение их доли повышает финансовую надежность работы предприятия.

Общепринятым считается, что для финансирования оборотных активов из заемных средств более целесообразны краткосрочные, так как они обладают рядом положительных качеств. Среди них выделяются:

Скорость получения, считается, что краткосрочный кредит можно получить быстрее, кредиторы не будут настаивать на тщательном изучении финансового положения предприятия, тем более дебиторская задолженность, под которую они привлекаются, может служить залогом, а краткосрочные облигации - более ликвидная ценная бумага;

Гибкость, денежные средства привлекаются именно в тот момент, когда они необходимы и выплаты по ним не обременяют работу предприятия на длительный период;

Более низкая стоимость, так как краткосрочные кредиты выдаются под более низкие проценты, облигационные краткосрочные займы имеют более низкую доходность.

Для краткосрочного финансирования используются все виды финансовых средств:

краткосрочные банковские кредиты;

облигационные займы;

векселя;

другие коммерческие бумаги.

Краткосрочные кредиты банков осуществляются в разных формах: срочный кредит, контокоррентный кредит, онкомный кредит, акцептный кредит, учетный кредит и другие.

Они бывают необеспеченные - кредитная линия, револьверный кредит, кредиты на проведение отдельных сделок; и обеспеченные кредиты, выданные под залог запасов, дебиторской задолженности или другого имущества.

Для покрытия текущей потребности в оборотных средствах в 90-е годы и в настоящее время большое распространение получила вексельная форма расчетов.

Вексель - это коммерческая ценная бумага, используемая в коммерческих расчетах. Они бывают - классические, товарные и финансовые.

Классические векселя - это долговое обязательство, установленное законом фирмы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), уплатить при наступлении срока определенную сумму денег владельцу векселя. Эти векселя широко используются при оформлении дебиторской и кредиторской задолженности и при наступлении срока их оплаты предъявляются к погашению или взыскиванию долгов.

Товарные векселя - это векселя, выданные под товар, для осуществления торговых операций или взаиморасчетов. Они выпускались корпорациями и предприятиями, часто совершали кругооборот - "круговые векселя".

Длительное время товарные векселя являлись единственно возможной формой ликвидации неплатежей и стабилизации финансового положения предприятия.

Но они имели негативные последствия:

снижалось поступление денежных средств в оплату за реализованную продукцию;

при эмиссии векселей в целях товарных взаиморасчетов они предъявлялись в дальнейшем для погашения денежными средствами;

взимался налог на сделку, совершаемую передачей векселя по индосаменту, т.е. без поступления денежных средств.

Однако основной объем на вексельном рынке занимают банковские векселя, привлекающие средства с финансового рынка.

Финансовые (банковские) векселя - это векселя, приобретаемее предприятиями у банка для дальнейшего оформления финансовых операций.

Их суть в том, что заемщику вместо денежных средств выдается вексель, эмитированный банком - кредитором. В дальнейшем данный вексель используется для всех видов расчетов или перепродажи для пополнения оборотных средств.

Преимущества вексельного кредитования по сравнению с обычными банковским и кредитами в том, что они обеспечивают:

более свободный и легкий доступ к долговому капиталу;

ниже процентные ставки, которые, как было показано выше, существенно снизились;

возможность минимизации этих ставок за счет использования нескольких векселей с дифференцированным сроком погашения;

возможность использования векселя как расчетного средства.

Вексельное обращение способствует стабилизации финансового положения за счет своевременного проведения платежей, сокращению дебиторской и кредиторской задолженности, уменьшению величины оборотных средств, а также минимизации объема необходимой наличности. Однако использование векселей имеет и свои негативные последствия:

неденежная форма расчетов;

достаточно высокая стоимость;

не всегда достаточная ликвидность;

ценная бумага не эмиссионна, поэтому генерирует риск подделки и неуплат.

Вексельное обращение необходимо, но должен быть баланс в расчетах векселями и денежными средствами.

Для финансирования оборонных средств в 90-е годы в РФ достаточно широко стали использоваться краткосрочные корпоративные облигации. Срок их действия 3 - 9 месяцев, максимальный - 1 год. Такие облигации в настоящее время выпущены большинством нефтяных предприятий.

Использование краткосрочных корпоративных облигаций обладает по сравнению с краткосрочными кредитами и векселями рядом преимуществ:

корпоративные облигации - более дешевый источник финансирования;

облигации обладают меньшим риском, так они являются эмиссионной ценной бумагой и проходят регистрацию, обращаются на ММВБ, риск снижается также в связи с тем, что они часто индексировались в соответствии с изменением курса доллара или инфляцией;

облигации - это финансовый инструмент, позволяющий привлечь к финансированию небанковские финансовые институты - страховые компании, паевые инвестиционные фонды, средства населения.

Недостатки корпоративных краткосрочных облигаций являются продолжением их достоинств. Поскольку они являются эмиссионной ценной бумагой, то их выпуск требует каждый раз уплаты налога. Это делает их не всегда выгодным. Считается, что корпоративные облигации в будущем должны в большей степени заменить векселя как суррогатную форму расчетов.

Политика финансирования оборотных активов оказывает решающее влияние на эффективность деятельности предприятия. Она является одной из основным проблем, учитываемых при разработке финансовой стратегии.

Если увеличение оборотных активов происходит за счет собственных средств или долгосрочного заемного каптала, то увеличивается величина собственного капитала, а отсюда - финансовая устойчивость предприятия. Но в то же время снижается финансовый леверидж, повышается средневзвешенная стоимость капитала, отвлекается значительная часть дохода на их финансирование.