Дипломная работа: Валютні операції банку та валютні ризики

Дипломная работа: Валютні операції банку та валютні ризики

Зміст

Розділ 1. Валютні операції банку та валютні ризики

1.1. Місце та роль валютних операцій у діяльності комерційних банків

Розділ 2. Аналіз практики здійснення комерційними банками валютних операцій

2.1. Оцінка нормативно-правових актів, які регулюють валютні операції комерційних банків

2.2 Види валютних операцій, що здійснює ВАТ «Альфа-Банк»

2.3 Аналіз операцій ВАТ «Альфа-банк» на міжнародному й внутрішньому валютному ринку

2.4. Аналіз валютної позиції ВАТ «Альфа-банк»

Розділ 3. Шляхи вдосконалення валютних операцій ВАТ «Альфа-Банк»

3.1 Заходи по вдосконаленню управління валютними операціями ВАТ «Альфа-Банк»

3.2. Особливості управління валютними ризиками й страхування валютних ризиків

Висновки

Список використаної літератури

ДОДАТКИ

Розділ 1. Валютні операції банку та валютні ризики

1.1. Місце та роль валютних операцій у діяльності комерційних банків

Валютний ринок у широкому розумінні — це сфера зовнішньоекономічних відносин, які проявляються при здійсненні операцій купівлі-продажу іноземної валюти та цінних паперів в іноземній валюті, експортно-імпортних операцій між резидентами та нерезидентами, а також операцій з інвестування валютного капіталу та залучення і розміщення вільних валютних коштів.

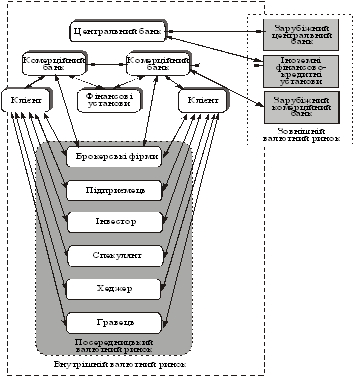

Валютні ринки з інституціональної точки зору — це сукупність комерційних і центральних банків, бірж, брокерських фірм, корпорацій (особливо транснаціональних), міжнародних валютно-кредитних і фінансових організацій.

Валютні ринки безпосередньо — це офіційні центри, де відбувається купiвля-продаж іноземних валют на основі попиту та пропозиції. Вони обслуговують міжнародний платіжний обіг, пов’язаний з оплатою грошових зобов’язань юридичних або фізичних осіб різних країн.

Резиденти та нерезиденти, які здійснюють у встановленому НБУ порядку операції через уповноважені банки.

1. Центральні банки виходять на валютний ринок з двох причин: з метою залучення іноземної валюти від імені свого уряду (наприклад, для поповнення федерального резерву) та з метою створення впливу на валютний курс. В Україні таким банком є Національний банк України.

2. Комерційні банки. Банки, яким надано право на проведення валютних операцій, називаються уповноваженими, девізними або валютними. В Україні це — будь-який комерційний банк, офіційно зареєстрований на території країни, що має ліцензію Національного банку України на виконання валютних операцій, а також здійснює валютний контроль за операціями своїх клієнтів.

Рис. 1.1. Взаємовідносини учасників валютного ринку

3. Фінансові установи (фонди хеджирування, пенсійні фонди) — установи, які виступають на ринку через посередництво банків. Уповноваженими кредитно-фінансовими установами називаються ті, що отримали ліцензію НБУ на проведення валютних операцій (наприклад, Українська фінансова група, Кредитно-фінансова спілка та ін.).

Згідно з чинним законодавством міжнародні розрахунки, пов'язані з експортом та імпортом товарів, наданням послуг, іншими комерційними угодами, здійснюються резидентами України лише через уповноважені банки. Міжнародні розрахунки за комерційними угодами виконуються банками, як правило, у вільно конвертованій валюті.

Уповноважені банки здійснюють міжнародні розрахунки у формах документарного акредитива, банківського переказу та інших. Можливість використання тих або інших форм розрахунків може визначатися міждержавними угодами, встановлюватися в міжбанківських кореспондентських угодах з іноземними банками. Залежно від стану платіжного балансу України НБУ може коригувати форми розрахунків з окремими країнами. Вибір конкретної іноземної валюти і форми розрахунків визначаються за погодженням сторін і фіксуються в умовах контракту.

Здійснення розрахунків в іноземній валюті регулюється Законом України від 23.09.94 «Про порядок здійснення розрахунків в іноземній валюті». Цим Законом передбачено такі положення:

1. Виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контракті, але не пізніше 90 календарних днів з дати митного оформлення продукції, що експортується. Перевищення зазначеного терміну потребує індивідуальної ліцензії НБУ.

2. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, або виставлення векселя на користь постачальника продукції, що імпортується, потребує індивідуальної ліцензії НБУ. При застосуванні розрахунків щодо імпортних операцій резидентів у формі документарного акредитива термін, який передбачений вище (90 днів), діє з моменту здійснення уповноваженим банком платежу на користь нерезидента.

3. Резиденти, які купують іноземну валюту через уповноважені банки, для забезпечення виконання зобов'язань перед нерезидентами повинні здійснювати перерахування таких сум протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів.

4. Порушення резидентами термінів, передбачених у пунктах 1 і 2, тягне за собою стягнення пені за кожний день прострочення у розмірі 0,3% від суми неодержаної виручки в іноземній валюті, перерахованої в грошову одиницю України за валютним курсом НБУ на день виникнення заборгованості.

5. У разі порушення резидентами термінів, передбачених у пункті 3, придбана валюта продається уповноваженими банками протягом 5 робочих днів на міжбанківському валютному ринку України. При цьому позитивна курсова різниця, що може виникнути за такою операцією, щоквартально направляється до Державного бюджету. Негативна курсова різниця відноситься на результати господарської діяльності резидента [16].

6. У випадку перевищення строків, зазначених у пунктах 1 і 2, у випадку виконання резидентами договорів виробничої кооперації, консигнації, комплексного будівництва, поставки складних технічних виробів і товарів спеціального призначення НБУ може надавати індивідуальні ліцензії.

Існують такі форми розрахунків у зовнішньоекономічній діяльності:

1. Банківський переказ - це доручення клієнта банку перерахувати грошові кошти на користь іншої особи. У міжнародних розрахунках банк здійснює переказ коштів за допомогою свого банку-кореспондента. Бажано, щоб цей банк-кореспондент знаходився в країні, де отримуються кошти. У зовнішньоекономічних розрахунках банківський переказ використовується, зокрема, для оплати:

– боргових зобов'язань по раніше одержаних кредитах, авансових платежах;

– рекламацій за поставку неякісної продукції;

– авансових платежів;

– розрахунків нетоварного характеру.

Схема розрахунків шляхом банківських переказів мало чим відрізняється від розрахунків платіжними дорученнями у внутрішньо-господарському обороті. Експортер пересилає імпортеру документи, передбачені контрактом. Імпортер виписує доручення своєму банку перерахувати кошти на рахунок експортера (постачальника). Розрахунки банківським переказом більш вигідні для покупця, але вони не захищають інтереси експортера.

2. Розрахунки по відкритому рахунку полягають у продажу товарів у кредит, при цьому в експортера немає гарантій одержання платежу від імпортера. Тому такі розрахунки застосовуються тоді, коли існують регулярні і стабільні ділові відносини між покупцем і виробником (наприклад, асоційованими членами транснаціональних корпорацій) і немає законодавчих обмежень.

Розрахунки по відкритому рахунку передбачають, що експортер відвантажує на адресу покупця товар, надсилає йому відповідні документи та записує суму у дебет рахунку покупця. Цей рахунок відкривається не в банку, а ведеться підприємством-постачальником. Імпортер повинен оплатити одержані товари протягом заздалегідь обумовленого строку, причому він розпоряджається товарами на свій розсуд [17].

3. Інкасо означає операції, здійснювані банками на підставі одержаних інструкцій з документами з метою:

– одержання акцепту або платежу залежно від угоди;

– видачі комерційних документів проти акцепту або проти платежу;

– видачі документів на інших умовах.

Документи, за якими здійснюються операції по інкасо, бувають такими:

– фінансові - документи, по яких здійснюються розрахунки за контрактом (переказні векселі, чеки, платіжні розписки або інші документи);

– комерційні - документи, що надають право власності на товар і супроводжують його (відвантажувальні документи, документи на право власності).

Існує два види інкасо:

– чисте (означає інкасо фінансових документів, що не супроводжуються комерційними документами);

– документарне (означає інкасо фінансових документів, що супроводжуються комерційними документами, або інкасо лише останніх документів) [24]. Розглянемо посередницькі операції комерційних банків з іноземною валютою. Купівля та продаж іноземної валюти здійснюється на валютному ринку. При цьому тут складається така система взаємовідносин:

– між комерційними банками та їх клієнтами у даній країні;

– між комерційними банками однієї і тієї ж країни;

– між комерційними банками різних країн;

– між комерційними та центральними емісійними банками;

– між центральними емісійними банками.

У першій ланці з цих сфер валютного ринку ведеться роздрібна торгівля іноземною валютою, а в решті - оптова торгівля. Торгівля валютою може здійснюватись комерційними банками на комісійних засадах або за власний рахунок.

Валюти розрізняють за двома ознаками:

1. Конвертованістю: вільно конвертована; неконвертована.

2. Строковістю: касова, або операція спот, при якій розрахунки між продавцем і покупцем валюти здійснюються не пізніше, ніж на другий робочий день після укладення угоди; строкова, або форвардна угода, що передбачає розрахунок між продавцем та покупцем валюти не раніше, ніж через два робочі дні після її укладення за курсом, зафіксованим в угоді.

І касовою і строковою угодою передбачається фіксація певного валютного курсу в момент її укладення. Касові угоди укладаються за поточним ринковим курсом - так званим спот-курсом валюти, а тому часто й сам ринок таких контрактів називають спотовим. Валютний курс, за яким здійснюються контракти на ринку строкових угод, називається форвардним курсом, а ринок відповідно - форвардним.

Більш складним різновидом форвардної угоди є угода своп, що укладається між банками і дозволяє їм тримати свою валютну позицію закритою, тим самим запобігаючи ризику зміни курсу валюти. Валютні операції своп полягають в одночасному проведенні двох протилежних за змістом операцій: купівлі (продажу) валютних коштів на умовах спот та продажу (купівлі) на умовах форвард. Якщо продаж валюти проводиться на спотовому ринку і одночасно укладається угода про купівлю тієї саиої валюти на форвардному ринку, то це валютна операція своп, що має назву репорт. Якщо ж ідеться про купівлю валюти на умовах спот у поєднанні з одночасним продажем на форварді, то відповідну операцію називають депорт [25].

Валютна позиція банку - це співвідношення між сумою активів та позабалансових вимог у певній іноземній валюті та сумою балансових і позабалансових зобов'язань у цій самій валюті. Різниця між сумою активів у іноземній валюті і пасивів у тій самій валюті називається експозицією щодо даної валюти. Експозиція визначає розмір валютного ризику, на який наражається банк внаслідок незбалансованості активів і пасивів в іноземній валюті. Чим більший розмір експозиції, тим більший валютний ризик існує в банку, і навпаки.

Валютна позиція банку буває закритою і відкритою. Валютна позиція називається закритою, якщо сума активів та позабалансових вимог збігається із сумою балансових та позабалансових зобов'язань у кожній іноземній валюті, а відкритою, - якщо сума активів та позабалансових вимог не збігається із сумою балансових і позабалансових зобов'язань.

4. Укладанню валютних опціонів. Вони дають власникам право (але не зобов'язання) купувати чи продавати в майбутньому визначену кількість іноземної валюти по фіксованому курсу обміну. Існує два типи валютних опціонів - опціони покупця і опціони продавця. Опціон покупця дає право купувати, опціон продавця дає право продавати.

Призначення валютних опціонів полягає в захисті власника від несприятливих коливань валютних курсів. Водночас, якщо валютний курс змінився у сприятливому для власника напрямку, то опціон дає можливість скористатись перевагами. У цьому разі власник може обміняти валюту за вигіднішим ринковим курсом, не користуючись опціоном. Валютний опціон обмежує валютний ризик учасника ринку, пов’язаний зі змінами валютних курсів. Розмір ризику при використанні опціону як інструменту страхування валютних ризиків обмежується розміром опціонної премії. Премія, тобто вартість опціону, залежить від співвідношення спот-курсу валюти в момент укладення угоди та курсу опціону, а також від тривалості періоду дії опціону.

Для банків основними напрямками використання валютних опціонів є страхування відкритої валютної позиції та захист інвестиційного портфеля, деномінованого в іноземній валюті.

На сьогоднішній день в Україні достатньо важко проаналізувати валютний ринок з точки зору ємності та насиченості. Однак за офіційними даними НБУ обсяг операцій на міжбанківському валютному ринку України (купівля та продаж у доларовому еквіваленті) становив у 2007 році 8260 млн. дол. США (Таблиця 1.1.).

Таблиця 1.1. Обсяг валютних операцій у розрізі резидентів та нерезидентів за 2007 р., млн. грн

| Види операцій | Обсяг коштів, усього | У тому числі | |||

| Резиденти | Нерезиденти | ||||

| сума | % | сума | % | ||

| Операції фізичних осіб | 7805,7 | 5203,8 | 0,6 | 2601,9 | 0,3 |

| Операції юридичних осіб | 377275,5 | 300953,1 | 34,7 | 76322,4 | 8,8 |

| Операції з банками | 482218,8 | 257588,1 | 29,7 | 224630,7 | 25,9 |

| Усього | 867300 | 563745 | 65 | 303555 | 35 |

Обсяг операцій на готівковому ринку України (купівля та продаж іноземних валют за гривню у доларовому еквіваленті) становив 41651,4 млн. дол. США, у т.ч.:

- обсяг валюти, купленої банками у населення –19586 млн. дол. США

- обсяг валюти, проданої населенню – 22065,4 млн. дол. США.

Банківські вклади фізичних осіб у ВКВ (у доларовому еквіваленті) зросли на 4002,6 млн. дол. США і на кінець 2007 становили 137249 млн. дол. США.

Аналізуючи обсяги валютних операцій за видами операцій по банківських установах слід звернути увагу на те, що найбільші майже 19% всіх операцій прийшлося на 5 банківських установ «Приват-Банк», «Промінвест БАНК», «Укрсоцбанк», «Аваль» та «Укрсиббанк» (таблиця 1.2.).

Таблиця 1.2. Обсяг валютних операцій найбільших банків за видами операцій за 2007 р., млн. грн

| Операції фізичних осіб | Операції юридичних осіб | Операції з банками | Усього | |

| Приват-Банк | 390,2 | 18863,78 | 24110,94 | 43365 |

| Промінвест БАНК | 288,8 | 13959,19 | 17842,09 | 32090,1 |

| Аваль | 296,6 | 14336,48 | 18324,32 | 32957,4 |

| Укрсоцбанк | 241,9 | 11695,54 | 14948,78 | 26886,3 |

| Укрсиббанк | 210,7 | 10186,44 | 13019,91 | 23417,1 |

На сьогоднішній день ми бачимо, що деякі з перелічених банків досить важко переживають насліди кризи і змушені були змінити власників, однак необхідно констатувати той факт, що всі банківські установи прагнуть до збільшення власних активів в тому числі за рахунок валютного обігу та інших операцій пов’язаних з валютними цінностіми.

Суттєвий вплив на подальший та власне й сучасний розиток банківської системи не тільки в Україні а й в світі спричинила фінансова криза у США. Фінансова криза у США почалася з іпотечної кризи ще у 2006 року. Головною її причиною було зростання обсягів неповернених житлових кредитів ненадійними позичальниками. Криза стала помітною і почала набирати міжнародних масштабів навесні 2007 року, коли New Century Financial Corporation, найбільша іпотечна компанія США пішла із Нью-Йоркської фондової біржі у результаті заборони, накладеною на торги її акціями. Компанія перестала видавати кредити, і крім того, виявилися неспроможною виплачувати заборгованість кредиторам. І хоча доля кредитів, виданих ненадійним позичальникам, була незначною у загальній масі іпотечних кредитів, це спричинило паніку на ринку житла. Іпотечні банкрутства добралися і до надійних позичальників. На хвилі банкрутств американських агенцій із іпотечного перекредитування ненадійних позичальників, інші кредитні організації перестали видавати іпотечні позики навіть позичальникам із хорошим кредитним рейтингом, хто не мав підтвердженого офіційного доходу, або початкового внеску. Протягом наступних кількох місяців зазнали збитків або збанкрутували десятки компаній.

Іпотечна криза в США спровокувала іпотечні кризи в Європі та країнах Азії, де мали місце схожі схеми кредитування. При чому, кризи зачепили як високорозвинені країни, на зразок Великобританії, Іспанії, Японії, так і країни що розвиваються, на зразок Казахстану.

Відповідно, збитки почали зазнавати не лише банки світового масштабу, а й локальні банки. За оцінками експертів інвестиційного банку Goldman Sachs, фінансові установи всього світу зазнали за 2 роки кризи 1,2 трлн. дол.. збитків, при цьому тільки американські установи зазнали збитків на суму 460 млрд. дол.

Такі значні збитки призвели до обвалу фондових ринків світу. За 2007 рік цінні папери на світовому фондовому ринку подешевшали на 5 трлн. доларів США.

В результаті, інвестори переключили свою увагу з фондового ринку на товарний ринок, що призвело до зростання цін на нафту та золото. Це в свою чергу спровокувало зростання загальносвітової інфляції та зменшення темпів росту світової економіки.

В українській економіці фінансова криза мала кілька проявів.

По-перше, світова фінансова криза призвела до кризи ліквідності у банківському секторі.

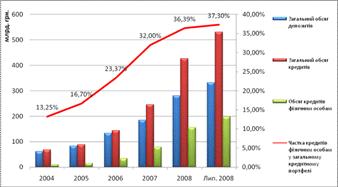

Останні кілька років банки активно розвивали кредитування населення (іпотечні, авто, споживчі кредити) за рахунок залучених з-за кордону коштів. Власне, це демонструє рис. 1.2.

Рис. 1.2. Співвідношення депозитів та кредитів у банківській сфері України

Як видно з діаграми, з 2006 року значними темпами почала збільшуватися частка кредитів фізичним особам у загальному кредитному портфелі банкам. Станом на липень 2008 року іпотечні кредити складають значну частку в кредитуванні індивідуальних клієнтів (на кінець року їхня частка склала 36,1%). До початку фінансової кризи українські банки могли вільно залучати за кордону фінансові ресурси під 4-5% річних, і продавати їх в Україні за 10-11% річних. Проблема була лише в тому, що кредити залучалися на терміни 3-5 років, а видавалися – на 10-20 років. Українські банки вирішували такі проблеми за рахунок рефінансування отриманих кредитів новими з такими ж, а інколи і нижчими ставками.

Проте, в умовах коли закордонні банки згорнули свої кредитні програми (а це були змушені зробити більшість банків, що постраждали від іпотечної кризи в США), українські банки опинилися перед загрозою кризи ліквідності. По-перше, для повернення закордонних кредитів банки змушені були перекредитовуватися за значно вищими ставками, а по-друге, нові залучені з-за кордону кошти теж стали значно дорожчими. В результаті, ставки на іпотечні кредити зросли на 5-7%, крім того були значно посилені вимоги до фінансового стану позичальників. Національний банк для запобігання можливій фінансовій кризі в Україні значно посилив вимоги до резервування за кредитними операціями, що теж призвело до подорожчання кредитів. Як наслідок, в першому півріччі темпи росту кількості іпотечних кредитів були нижчими за темпи росту загального кредитного портфелю.

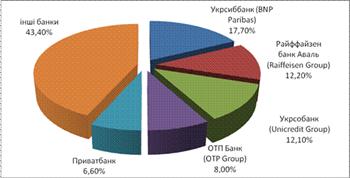

Наслідки фінансової кризи могли бути ще більш серйозними, якби більшість великих українських банків не були у власності закордонних банків. Це дало їм змогу продовжувати залучати грошові ресурси із закордону, а також пропонувати кращі умови в порівнянні з іншими. Це підтверджує статистика виданих кредитів (рис. 1.3), згідно якої серед 5 лідерів ринку іпотечного кредитування в Україні, перші 4 є дочірніми компаніями закордонних фінансових груп, і мають загальну долю ринку в 56,6%.

Рис. 1.3. Лідери іпотечного кредитування в Україні

Таким чином, світова фінансова криза розпочалась у 2007 році з обвалу ринку іпотечних кредитів у США. Обвал ринку нерухомості, стрімке зростання кількості неповернених кредитів, банкрутство кредитних фондів, списання світовими банками сотень мільярдів доларів збитків, обвал фондових ринків, ріст цін на енергоносії, прискорення темпів світової інфляції та зниження темпів росту світової економіки – всі ці події є взаємопов’язані і відбулися за період менше 1 року. Фактично, надзвичайно тісна взаємопов’язаність та переплетеність фінансових систем призвела до того, що криза на американському ринку переросла у кризу світової економіки. Відповідно, криза такого масштабу не могла не зачепити економіку України, яка інтегрована у світову економіку. Незважаючи на заяви багатьох експертів, що світова фінансова криза не вплинула на економіку нашої державі, насправді криза призвела до відчутних наслідків. Українські банки зіштовхнулися із кризою ліквідності через обмеження доступу до закордонних кредитів, які кілька останніх років були основним джерелом збільшення обсягів кредитування. Крім того, через досить значний рівень інтегрованості економіки України в загальносвітову економіку, зростання рівня світової інфляції суттєво вплинули на ріст інфляції в Україні.

Отже, роль валютних операцій в діяльності сучасних комерційних банків, особливо в умовах глобалізації українського ринку та відкритості політики України щодо доступу іноземного капіталу не можна недооцінювати, однак разом з тим необхідно створювати умови для захисту вітчизняної банківської системи.

Розділ 2. Аналіз практики здійснення комерційними банками валютних операцій

2.1. Оцінка нормативно-правових актів, які регулюють валютні операції комерційних банків.

За останні роки в економіці і банківський системі України відбулися радикальні зміни, обумовлені досягненням Україною політичної та економічної незалежності і переходом до розбудови соціально-орієнтованої ринкової економіки. Система валютних розрахунків між різними суб'єктами господарювання, забезпечення безперервності платежів та залучення валютних коштів є найважливішими умовами нормального функціонування економіки. Діяльність банків в сучасних умовах вимагає нових підходів до рішення питань удосконалення і розвитку валютних операцій. Перед банківською системою постає задача сприяти активізації попиту населення на банківські послуги. Щоб забезпечити виконання цього завдання, необхідно створити такі умови, щоб кожен споживач міг отримати надані послуги в зручний час, в обраному їм місці і з мінімальними витратами [3].

Банки виконують важливу функцію мобілізації тимчасово вільних грошових ресурсів і перетворювання їх у реальний капітал. Банки це саме та галузь, яка повинна бути спрямована на прогнозування економічної кон’юнктури, найшвидше реагувати на будь-які зміни фінансового ринку. Сьогодні не має самостійних суб’єктів будь-якої галузі економіки, фінансова діяльність яких не перебувала б в постійній взаємодії з банківською діяльністю.

Правові засади валютного регулювання в Україні закладено Декретом КМУ “Про систему валютного регулювання і валютного контролю” від 19.02.1993р. №15-93, згідно якого Національний банк України (НБУ) визнано головним валютним органом країни, що визначає валютну політику, видає ліцензії на здійснення валютних операцій, визначає ліміти заборгованості в іноземній валюті уповноважених банків нерезидентам, організує валютний контроль на території України [3]. Розширення валютних відносин банків потребують удосконалення питань бухгалтерського обліку в банках, організація якого повинна враховувати принципи діяльності банків, а саме: принцип прибутковості; принцип ризикованості банківських операцій; принцип платності банківських ресурсів.

Предметом дослідження є діяльність економічних суб’єктів на валютному ринку, які здійснюють операції з валютою та їхній вплив на функціонування всього валютного ринку.

У цьому зв'язку дослідження питань організації роботи з валютою та порядку ведення валютних операцій установами банків України набуває особливого значення, що зумовлює актуальність обраної теми та доцільність проведення досліджень для розвитку цього питання.

Валютна система України – це форма організації валютних відносин, закріплених в державно-правових нормах та міжнародних угодах[3,18].

Валюта України є єдиним законним засобом платежів на території України, що приймається для оплати будь-яких потреб і зобов’язань. Ця норма встановлена Декретом КМУ “Про валютне регулювання та валютний контроль в Україні ”.

Особливо важливим функціональним призначенням валютного ринку є забезпечення реальної свободи вибору й дій власника валюти. Ступінь зрілості валютного ринку визначається не лише масштабами валютних операцій, а й його здатністю повною мірою реалізувати саме цю функцію.

Важливо враховувати й те, що свобода вибору суб'єктів ринку пов'язана з їхнім прагненням отримати для себе в процесі здійснення валютних операцій певні матеріальні вигоди, що реалізуються у відповідному доході. Цей доход буває безпосереднім або опосередкованим. Його зміст може виявитися не в перебігу обмінної процедури, а на наступних ступенях господарської діяльності, яке придбано за кошти, отримані в результаті валютної операції. Та суть справи і в цьому випадку не змінюється: отримання доходу є визначальною мотивацією дій суб'єктів валютного ринку [24].

Це потрібно чітко усвідомлювати. Ніхто не звертається до валютного ринку заради споглядального інтересу. Мотивацією є інтерес матеріальний, економічна потреба. Тому, звертаючись до цієї економічної інституції, слід чітко собі уявляти, що валютний ринок не є установою благодійною. Йому притаманні атрибути будь-якого ринку. Йдеться, принаймні, про дві речі.

По-перше, маємо враховувати, що валютний ринок виступає завжди як конкурентний ринок. Конкуренція є інструментом одержання доходу. Суб'єкти ринку конкурують між собою з приводу одержання якнайбільшого доходу.

По-друге, будь-які обмінні операції на валютному ринку містять у собі елементи валютного ризику. Йдеться не лише про суто спекулятивні операції, пов'язані з «грою» на валютних курсах, що в принципі є також природною атрибутикою будь-якого ринкового механізму. Валютний ризик органічно пов'язаний з конкуренцією, з дією стихійних сил, з елементами невизначеності економічної кон'юнктури, нарешті, з обов'язковою присутністю елементів суб'єктивності в поводженні контрагентів, що їх не завжди повною мірою можна прогнозувати [4].

Тому важливим атрибутом валютного ринку є запровадження функціональних елементів його регулювання.

Операції з використанням іноземної валюти на території України потребують індивідуального ліцензування.

Вони впливають на формування доходів, витрат і фінансових результатів, тому розвитку їх видів приділяється першорядне значення.

Основними напрямками вдосконалення валютного регулювання в Україні мають бути: забезпечення стабільності української гривні; зменшення рівня долларизації української економіки через підвищення привабливості гривневих активів; стимулювання експорту та забезпечення рівноваги платіжного балансу; вдосконалення структури внутрішнього ринку з урахуванням міжнародних практики та запровадження нових видів міжнародних розрахунків; створення сприятливих умов для інвестування в національну економіку; забезпечення стабільності нормативної бази НБУ; поглиблення процесу капіталізації банку; удосконалення діяльності валютного та фондового ринків; подальше реформування банківської системи, накопичення власного капіталу, вдосконалення регулювання НБУ діяльності банків [5].

Проведені дослідження показали, що для удосконалення банківських операцій суттєвого значення набуває пошук системи підвищення ефективності валютного контролю. Найважливішою функцією такої системи є попередження відпливу національних активів як однієї із серйозних загроз економічній безпеці банку і країни.

Підвищення ефективності виконання банком функцій агента валютного контролю пов’язане з удосконаленням організації цієї функції на рівні банку та оптимізацією нормативної бази валютного контролю.

Особливе місце у системі валютного контролю банку належить відділу розрахунків за експортно - імпортними операціями і валютного контролю.

Таким чином, побудова системи валютного контролю з використанням принципів організації служби внутрішнього контролю дасть змогу забезпечити її ефективну діяльність [17].

Нарешті, тільки вільне розпорядження коштами разом з валютною виручкою, широке використання методів податкового планування дасть змогу оптимізувати фінансові потоки на валютному ринку.

У кожній країні розвиток валютного ринку багато в чому залежить від політики державного регулювання економіки, від ступеня втручання державних органів у валютно- кредитні та фінансові відносини. Це здійснюється за допомогою валютного регулювання, спрямованого, в першу чергу, на підтримку стабільного валютного курсу і вирівнювання балансу країни [4]. Система валютного контролю вимагає певної доробки з погляду усунення наявних суперечностей, забезпечення закріплених прав і здійсненності обов'язків, а також передачі контрольних функцій від уповноважених банків державним органам.

Тільки подальше вдосконалення валютного законодавства дозволить створити дійсно ефективну і в той же час необтяжливу для банка систему валютного контролю, адекватну декларованим принципам валютної лібералізації. Валютне регулювання є частиною валютної політики країни. Це єдиний комплекс законодавчих, адміністративних, економічних та організаційних заходів, діяльності уповноважених державних органів валютого регулювання щодо встановленняпорядку здійснення валютних операцій щодо правил володіння, користування та розпорядження валютними цінностями задля забезпечення захисту та стабільності національної валюти і платіжного балансу країни, формування та розвитку внутрішнього валютного ринку та входження в країни в світовий валютний ринок.Політика валютного регулювання реалізується за допомогою механізму валютних обмежень і валютного контролю [24].

Для отримання права займатися валютною діяльністю банк має отримати ліцензію НБУ на проведення валютних операцій

Вони бувають двох видів:

– індивідуальна;

– генеральна.

Індивідуальні ліцензії — видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції.

Індивідуальної ліцензії потребують такі операції:

а) вивезення, переказ і пересилка за межі України валютних цінностей, за винятком:

– вивезення, переказ і пересилка за межі України фізичними особами — резидентами іноземної валюти на суму, що визначається Національним банком України;

– вивезення, переказ і пересилка за межі України фізичними особами — резидентами і нерезидентами іноземної валюти, яка була раніше ввезена ними в Україну на законних підставах;

– платежів у іноземній валюті, що здійснюються резидентами за межі України на виконання зобов’язань у цій валюті перед нерезидентами щодо сплати продукції, послуг, робіт, прав інтелектуальної власності та інших майнових прав, за винятком оплати валютних цінностей;

– платежів у іноземній валюті за межі України у вигляді процентів за кредити, доходу (прибутку) від іноземних інвестицій;

– вивезення за межі України іноземної інвестиції в іноземній валюті, раніше здійсненої на території України, в разі припинення інвестиційної діяльності;

б) ввезення, переказ, пересилка в Україну валюти України, за винятком сум у валюті України, що були:

– вивезені;

– переказані;

– переслані за кордон раніше на законних підставах.

в) надання та одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі;

г) використання іноземної валюти на території України як засобу платежу або застави;

д) розміщення валютних цінностей на рахунках і у вкладах за межами України, за винятком відкриття фізичними особами — резидентами рахунків в іноземній валюті на час їх перебування за кордоном; відкриття кореспондентських рахунків уповноваженими банками; відкриття рахунків у іноземній валюті дипломатичними, консульськими, торговельними та іншими офіційними представництвами України за кордоном;

е) здійснення інвестицій за кордон, у тому числі шляхом придбання цінних паперів, за винятком цінних паперів або інших корпоративних прав, отриманих фізичними особами — резидентами як дарунок або у спадщину.

Одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії.

Порядок надання Генеральної ліцензії НБУ на право здійснення комерційними банками операцій з валютними цінностями [25].

Банки — юридичні особи, які здійснюють свої операції на території України не менше ніж один рік, мають розмір статутного фонду і власних коштів, що встановлюються Національним банком України, у разі, якщо вони бажають отримати ліцензію Національного банку України на право здійснення операцій з валютними цінностями, повинні:

– протягом одного року не мати зауважень від органів банківського нагляду та податкової інспекції щодо виконання ними вимог чинного законодавства;

– забезпечити відповідність проведення операцій технічним вимогам, які необхідні для здійснення саме валютних операцій (згідно з Переліком технічних вимог до комерційних банків для здійснення операцій з валютними цінностями);

– мати в штаті фахівців, рівень освіти яких відповідає кваліфікаційним вимогам, висунутим щодо здійснення валютних операцій;

– звернутися до відповідного регіонального управління Національного банку України за рекомендацією на отримання ліцензії, додавши до заяви такі документи:

– копію нотаріально посвідченого Статуту та установчих документів банку (з усіма змінами та доповненнями);

– перелік операцій, які банк має намір виконувати;

– опис структури установи та підрозділів, які здійснюватимуть валютні операції, з переліком технічних засобів, що використовуватимуться в них;

– довідки про керівників установи, які здійснюватимуть нагляд за операціями з валютними цінностями, та безпосередніх виконавців валютних операцій (бухгалтерів, касирів, брокерів, економістів та ін.), посвідчені нотаріально або в установленому порядку у банку копії документів, які підтверджують відповідність рівня виконавців кваліфікаційним вимогам (дипломи, сертифікати та ін.);

– баланс установи на останню звітну дату та звіт про прибутки та збитки;

– річний звіт банку;

– письмове підтвердження трьох іноземних банків про згоду на встановлення кореспондентських відносин (у тому разі, якщо банк має намір одержати ліцензію з правом самостійно встановлювати кореспондентські відносини з іноземними банками).

Порядок і терміни видачі ліцензій, перелік документів, необхідних для їх одержання, а також підстави для відмови у видачі ліцензій визначаються Національним банком України.

Відмова у видачі Національним банком України ліцензії може бути оскаржена в суді або арбітражному суді.

Залежно від якості наданих комерційним банком документів, технічних умов, кваліфікації керівників і виконавців валютних операцій НБУ може дозволити проведення валютних операцій.

Таким чином, можна зробити висновок, що нормативно-правове забезпечення валютних операцій комерційних банків в Україні охоплює не всі аспекти цього напрямку діяльності. Перш за все, необхідно більше уваги приділити удосконаленню системи забезпечення безризикового обігу валюти в Україні, а також впроваджувати заходи щодо гармонізації вітчизняного та міжнародного законодавства в сфері здійснення валютних операцій за межами України та порядок функціонування іноземних банків на території України. Тут мається на увазі вдосконалити існуючу системузаконодаства та створити захищений простір для вітчизняних банків, для того щоб банківська система була максимально зукраїнізовано і був мінімізувати впли іноземного капіталу.

2.2 Види валютних операцій, що здійснює ВАТ «Альфа-Банк»

Операції з іноземною валютою ділиться на поточне, і такі, які пов'язані з рухом капіталу.

Банківські операції з іноземною валютою по мірі їх складності і ознак можна класифікувати таким чином:

– ведення валютних рахунків клієнтів;

– неторгівельні операції;

– налагодження прямих корсвязей з іноземними банками;

– операції по міжнародних торгівельних розрахунках;

– операції по торгівлі іноземною валютой на внутрішньому ринку;

– операції по залученню і розміщенню валютних засобів на внутрішньому і на міжнародному ринку;

– валютні операції здійснюються уповноваженими банками тобто банками, які мають ліцензію НБУ на здійснення операцій.

Банки які отримують ліцензію на здійснення операцій виконують функції агента валютного контролю по операціях своїх клієнтів. Порядок ведення неторгівельних операцій з іноземною валютою в обмінних пунктах і операційних касах дирекцією ВАТ «Альфа-банк» розроблено на основі Постанови Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 року №15-93, вимог закону України «Про оподаткування», «Правил бухгалтерського обліку уповноваженими банками обмінних операцій в інвалюті і банківських металах» затверджених постановою Правління НБУ від 01.07.97 №238 і інших чинних нормативних актів з врахуванням змін. Цей порядок передбачає правила і норми купівлі і продажу готівкової іноземної валюти, операцій конверсії, операцій продажу дорожніх чеків в іноземній валюті за рахунок власних засобів громадян, виплати готівкових засобів по дорожніх чеках і пластикових картках міжнародній платіжній системі, які проводяться в обмінних пунктах і операційних касах дирекцій ВАТ «Альфа-банк» відповідно до тарифів на банківські послуги.

Продаж дорожніх чеків здійснюють за іноземну валюту або за національну валюту України з врахуванням комісійної винагороди установи банку відповідно до тарифів. Операції з продажу дорожніх чеків здійснюють в сумі до 1000$ США без видачі дозволу на вивіз дорожніх чеків.

Операції, що перевищують 1000$ США здійснюються банком з видачею дозволу на вивіз дорожніх чеків. Операції з продажу дорожніх чеків банк проводить і в національній валюті і здійснює продаж по курсу продажу, який прийнятий банком. Операції продажу дорожніх чеків за національну валюту реєструють в реєстрах проданої валюти. При цьому комісійна винагорода розраховується в національній валюті. Операції продажу дорожніх чеків за іноземну валюту відображуються в реєстрі проданих дорожніх чеків, комісійна винагорода береться в іноземній валюті. Продаж здійснюється таким чином: – касир уточнює у клієнта якого типу, в якій валюті, якого номінала і на яку суму він хоче придбати дорожні чеки; –касир уточнює тип валюти яким розраховуватиметься клієнт за дорожні чеки; –клієнт надає паспорт, заповнює заяву на придбання дорожніх чеків і інформаційне повідомлення; касир оформляє в 4-х екземплярах квитанцію про продаж чеків; після оплати чеків і комісії банку клієнт у присутності касира ставить підпис у визначеному місці на квитанції про продаж на лицьовій стороні кожного придбаного чека. Виплати готівкою по дорожніх чеках фінансових кампаній здійснюється в іноземній або національній валюті України з врахуванням комісійної винагороди. Виплата готівкових засобів в іноземній валюті по дорожніх чеках понад 1000$ США здійснюється за засоби в грошовій одиниці України. Виплата готівкових засобів по дорожніх чеках в сумі, що перевищує 3000$ США, здійснюється лише операційними касами установи банку.

Операції виплати готівки в іноземній валюті реєструється в реєстрі куплених дорожніх чеків. Після проведення операції, за бажанням клієнта ця сума може бути конвертована в іншу вільно конвертовану валюту. Дорожні чеки банк оплачує лише їх власникові, зразок підпису якого визначена на чеці. Не приймаються до оплати дорожні чеки без зразка підпису їх власника. Виплата виробляється в такій послідовності:

– клієнт надає касирові паспорт і дорожні чеки для перевірки;

– касир перевіряє паспорт і відповідність зразка підпису на дорожніх чеках його підпису в паспорті;

– касир перевіряє дорожні чеки: а) наявність характерних ліній і захисних елементів дорожніх чеків; би) на предмет відсутності на дорожніх чеках слідів виправлень або написів; у) зразок підпису клієнта має бути проставлений у відповідному місці; г) уточнює тип валюти, яку хоче отримати клієнт; д) уважно стежить за тим, як і де клієнт ставить другий підпис на чеці.

Дорожні чеки з двома підписами приймаються касиром до оплати, а клієнтові видаються готівкові засоби з врахуванням комісії банку і документ, який підтверджує проведення операції.

Розглянемо порядок ведення операцій по пластикових картах. Кредитними картками є пластикові картки, на яких зашифрована інформація, яка дає можливість їх власникам здійснювати платежі і отримувати гроші готівкою. Успіхом користуються картки платіжних систем Visa, Eurocard-mastercard, American Express. У банку видача валюти готівкою по кредитній картці здійснюється касиром на основі документів, які регулюють операції по обслуговуванню кредитних карток. Для роботи з кредитною карткою, наприклад Visa, касир повинен:

– її ідентифікувати, тобто проведення її дійсність;

– зробити зовнішню перевірку картки на предмет відсутності пошкоджень;

– перевірити термін картки;

– виявити наявність голограм і захисних символів;

– перевірити наявність підпису клієнта;

– звірити особу клієнта з фотографією в паспорті.

Далі проводиться оформлення і заповнення. Касир уточнює яку суму бажає клієнт отримати по кредитній картці, після чого відбиває злиться на принтері в 3-х екземплярах. Далі записується номер, серія, країна видачі і дата закінчення терміну дії паспорта, сума готівкових коштів. Касир проставляє код авторизації і дату операції, а перші цифри номеру картки заносить в спеціально передбачені клітинки. Після заповнення злиться касир пропонує розписатися на нім власникові картки і звіряє підпис з оригіналом підпису на картці і в паспорті, після чого ставить свій підпис. Далі касир робить запит авторизації. Необхідну інформацію дає центр авторизації, в який поступає інформація від всіх країн – емітентів карток. При здобутті позитивного результату клієнт отримує суму.

Отже, перелік валютних операцій, що їх здійснює банк показує, що хоча ВАТ «Альфа-банк» вже достатньо часу присутній на українському ринку, все ж є певні шляхи щодо його розвитку та вдосконалення існуючої системи валютного обігу. Крім того необхідно пам’ятати, що ВАТ «Альфа-банк» є партнером багатьох вітчизняних банків на ринку Россії.

2.3 Аналіз операцій ВАТ «Альфа-банк» на міжнародному й внутрішньому валютному ринку

Аналіз діяльності банку на міжнародному ринку приводить до необхідності окреслення основних причн, які лягли в основу прийняття рішення керівництвом банку про вихід за межі вітчизняного валютногоринку. Першою прчиною є звісно отримання прибутку. Мається на увазі максимізувати власний прибуток за рахунок обертання на міжнародному валютному ринку та співпраця з провідними фінансовими установами Європи та Світу. Крім того вихід на міжнародний ринок одразу відкриває валютні ринки інших країн. Це відбувається або через відкриття власних філій чи представництв так і за допомогою іноземних партенрів.

Другою причиною є стабільність міжнародного валютного ринк по відношенню до вітчизняного та більша його місткість, що в свою чергу сприяє пришвидшеному обігу грошей. Це також приносить прибуток, пичому за умови наявності постійної пропозиції валюти: того ж долару чи євро, в умовах кризи дає змогу банку отримувати більші і сталіші прибутки за рахунок операцій в валюті на міжнародному ринку в той ас як вітчизняний певним чином законсервований.

Мабуть ще однією вагомою причиною виходу банку на міжнародний ринок є політики мінімізації банківських ризиків. Річ у тім, що будь яка диверсифікація: валютна, диверсифікація портфелю банку чи навіть широкий спектр партнерів мінімізує – саме по собі вплив банківських ризиків. Таким чином вони стають більш керовані а це в сво чергу мінімізує втрати банків від їх впливу [17].

Операції з валютними цінностями та розрахунки в іноземній валюті посідають провідне місце у банківському бізнесі. На сучасному етапі розвитку вітчизняні банки не тільки обслуговують експортно-імпортні розрахунки суб’єктів підприємницької діяльності, а й виступають безпосередніми учасниками операцій на внутрішньому та міжнародних валютних ринках, забезпечуючи у такий спосіб зміцнення ринкових перетворень у всіх сферах економіки. Провідна роль банків на валютному ринку обумовлюється значними обсягами операцій, що становлять близько 90 %, та спектром послуг, які забезпечують попит широкого кола суб’єктів. Особливістю діяльності банку у сфері валютних операцій є його функція агента валютного контролю, що зобов’язує банк здійснювати контроль за дотриманням вимог валютного законодавства. Така багатогранна спрямованість банку у сфері валютних операцій визначає певні вимоги до системи інформаційного забезпечення, що використовується для підготовки і прийняття управлінських рішень. За валютними операціями ця система повинна забезпечувати необхідну інформацію для валютного регулювання та контролю, планування та стратегії, раціонального використання ресурсів.

Для однозначного тлумачення валютних операцій та валютних цінностей необхідне правильне розуміння та використання термінів. Чинним законодавством, а саме Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», визначено таке.

1) «валютні цінності»:

– валюта України — грошові знаки у вигляді банкнотів, казначейських білетів, монет і в інших формах, що перебувають в обігу та є законним платіжним засобом на території України, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають в обігу, кошти на рахунках, у внесках у банківських та інших кредитно-фінансових установах на території України;

– платіжні документи та інші цінні папери (акції, облігації, купони до них, бони, векселі (тратти), боргові розписки, акредитиви, чеки, банківські накази, депозитні сертифікати, ощадні книжки, інші фінансові та банківські документи), виражені в іноземній валюті, валюті України та банківських металах;

– іноземна валюта — іноземні грошові знаки у вигляді банкнотів, казначейських білетів, монет, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають в обігу, кошти у грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, що перебувають на рахунках або вносяться до банківських та інших кредитно-фінансових установ за межами України;

– банківські метали — це золото, срібло, платина, метали платинової групи, доведені (афіновані) до найвищих проб відповідно до світових стандартів, у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів;

2) «валютні операції»:

– операції, пов’язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України;

– операції, пов’язані з використанням валютних цінностей у міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов’язань, предметом яких є валютні цінності;

– операції, пов’язані з увезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Різновидність валютних операцій банку базується на сутності операцій та їх особливостях і вимагає певної класифікації. Практично, інвалютні операції можна поділити на такі групи:

– торговельні та неторговельні операції;

– поточні операції, що пов’язані з рухом капіталу, термінові операції;

– власні операції банку та операції, що здійснюються за дорученням клієнтів.

З погляду бухгалтерського обліку, розрахунки в іноземній валюті поділяються за датою розрахунків та датою операції і можуть бути балансовими та позабалансовими. Отже, існують різні типи валютних операцій, що має значення у процесі управління банківським бізнесом.

Для здійснення аналізу валютних операцій, визначення їх ефективності банк на власний розсуд, залежно від обсягів та напрямів операцій, здійснює їх групування. При цьому слід мати на увазі, що частина розрахунків клієнтів банку за зовнішньо-економічними контрактами здійснюється у національній валюті, але відповідно до вимог валютного законодавства теж належить до категорії валютних операцій.

Зважаючи на те, що бухгалтерський облік та форми звітності, які базуються на його даних, є основним джерелом у системі формування інформації, розглянемо класифікацію валютних операцій за принципом побудови плану рахунків. Відповідно до цього принципу валютні операції можуть бути згруповані за такими напрямами:

Відкриття та обслуговування кореспондентських рахунків.

Відкриття та обслуговування поточних та депозитних рахунків клієнтів — суб’єктів підприємницької діяльності.

Відкриття та обслуговування поточних та депозитних рахунків клієнтів — фізичних осіб.

Міжбанківські кредити в іноземній валюті.

Міжбанківські депозити в іноземній валюті.

Кредитування фізичних осіб.

Кредитування юридичних осіб.

Операції з цінними паперами, що емітовані в іноземній валюті.

Операції купівлі-продажу іноземної валюти.

Перекази в іноземній валюті.

Конверсійні операції з готівковою іноземною валютою.

Розмін або обмін банкнот.

Операції з дорожніми та іменними чеками в іноземній валюті.

Інкасо неплатіжних банкнот в іноземної валюті.

Надання дозволу на вивіз іноземної валюти за межі України.

Позабалансові операції.

Операції купівлі-продажу валюти.

Інструменти для хеджування.

Гарантії, поручительства, акредитиви.

Кредитні лінії.

Операції застави [16].

Якість аналізу валютних операцій банків значною мірою залежить від повноти і достовірності даних бухгалтерського обліку та звітності. Чинний План бухгалтерського обліку комерційних банків сьогодні надає можливість повною мірою відобразити розрахунки в іноземній валюті та реально оцінити валютні активи і пасиви банку.

Відображення валютних операцій у балансі банку має певні особливості, які необхідно враховувати, здійснюючи аналітичні процедури:

– валютні операції відображаються у балансі банку у подвійній оцінці — за номіналом та в гривневому еквіваленті за офіційним курсом;

– принцип мультивалютності, який полягає у відображенні операцій в іноземній валюті за тими ж рахунками, що й операції у гривнях. Зв’язок між операціями в іноземній та національній валютах забезпечується використанням технічних рахунків;

– поділ статей балансу, де відображаються валютні операції, на монетарні та немонетарні.

Монетарні статті — статті балансу про грошові кошти, а також про такі активи й зобов’язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів. Монетарні статті балансу переоцінюються під час кожної зміни офіційного валютного курсу;

Немонетарні статті — статті інші, ніж монетарні статті балансу. Операції, які належать до цієї категорії, відображаються у балансі у національній валюті за курсом, чинним на дату відображення у бухгалтерському обліку.

Прикладом немонетарних статей балансу можуть бути дебіторська заборгованість за авансами з придбання основних засобів, нематеріальних активів, товарно-матеріальних цінностей та кредиторська заборгованість з продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей тощо. Вони відображаються у фінансовій звітності за офіційним валютним курсом на дату розрахунку.

Основною метою аналізу валютних операцій є:

– забезпечення необхідною інформацією процесу управління та прийняття рішень стосовно операцій з іноземною валютою;

– забезпечення можливості розроблення аргументованої концепції розвитку банку, яка базується на комплексному підході до аналізу валютних активів та пасивів банку, зовнішнього та внутрішнього середовища, що дає змогу проводити діагностику та прогнозування банківської діяльності в цілому і на валютному ринку зокрема;

– формування лімітної політики банку;

– дотримання нормативів НБУ у сфері валютних операцій.

Основними завданнями аналізу валютних операцій, які забезпечують виконання даної мети, є:

– оцінювання діяльності банку на валютному ринку, його масштабності та конкурентоспроможності;

– визначення достатності можливостей банку для повного та адекватного співвідношення обсягів валютних операцій зі ступенем прийнятого ризику і рівнем прибутковості;

– контроль показників валютного ризику, що забезпечується дотриманням установлених нормативів відкритої валютної позиції;

– оцінка ефективності формування та використання валютних ресурсів;

– визначення способів залучення валютних коштів на вигідних умовах;

– оцінювання прибутковості валютних операцій;

– обґрунтування доцільності здійснення тих чи інших валютних операцій банку;

– оцінювання ефективності впровадження нових банківських продуктів;

– визначення об’єктивних та суб’єктивних факторів, що впливають на здійснення валютних операцій.

Загальні напрями аналізу валютних операцій банку мають однакові підходи з тими, що застосовуються до операцій у національній валюті. Винятком є ті валютні операції, що не мають своїх аналогів серед операцій у національній валюті. До таких належать:

– торгівля іноземною валютою;

– конверсійні операції з готівковою іноземною валютою;

– розмін або обмін банкнот, номінованих в іноземній валюті;

– операції з дорожніми та іменними чеками в іноземній валюті;

– інкасо неплатіжних банкнот в іноземної валюті;

– надання дозволу на вивіз іноземної валюти за межі України;

– розрахунки за зовнішньоекономічними контрактами;

– позабалансові валютні інструменти.

Аналіз цих операцій має певні особливості та потребує урахування обсягів, курсів, за якими вони здійснюються, вимог валютного законодавства тощо. Оцінка валютних активів та пасивів банку повинна базуватись на показниках їх структури, динаміки її змін, структури операцій, їх частки у загальній масі валютних операцій, визначенні їх прибутковості взагалі тощо.

Джерелами інформації для проведення аналізу структури валютних активів та пасивів, їх динаміки та визначення ефективності використання валютних коштів є:

– баланс комерційного банку (форма 1 Д);

– оборотно-сальдовий баланс комерційного банку (форма 10);

– звіт про структуру активів та пасивів за строками (форма 631);

– розшифрування валютних рахунків (форма 550 Д);

– обороти за рахунками в іноземній валюті (форма 550);

– довідка про залучені кошти та їх залишки на кореспондентському рахунку (форма 381);

– звіт про дотримання економічних нормативів (форма 611);

– звіт про залишки коштів, що розміщені в інших банках (форма 618);

– дані про встановлення банками кореспондентських відносин (форма 619);

– дані про рух коштів у гривнях на рахунках іноземних банків, що відкриті в банках України (форма 522);

– дані про структуру активів та пасивів за строками в розрізі груп валют (форма 631);

– інформація про курс та обсяги операцій з готівкою іноземною валютою та банківськими металами (форма 521);

– інформація про курс та обсяги операцій з іноземною валютою на міжбанківському валютному ринку України (форма 520);

– звіт про оборот готівкової іноземної валюти (форма 527);

– виписки за аналітичними рахунками балансових рахунків № 1001, 1011, 1500, 1510, 1511, 1512, 1515, 1520, 1600, 1819, 1919, 2600, 2620, 2630, 2809, 2909, 3800, 3801, 6204;

– документи дня;

– протоколи рішення профільних комітетів;

– угоди з клієнтами;

– дані про курси іноземних валют;

– інформація стосовно ринкових цін на ресурси тощо.

Першочерговий етап аналізу діяльності банку — оцінювання структури його валютних активів і пасивів, визначення масштабів його діяльності на валютному ринку. Для цього необхідно визначити та проаналізувати питому вагу валютних активів та зобов’язань банку в їх загальному обсязі, динаміку та тенденції розвитку у цій сфері діяльності.

Частка валютних активів (Чв.а) та зобов’язань банку (Чв.з) у їх загальному обсязі розраховується за такими формулами (табл. 2.1.):

![]()

Важливо оцінити динаміку змін цих показників на початок та кінець звітного періоду. Крім того, необхідно визначити абсолютний приріст валютних активів та валютних зобов’язань, врахувавши зміни у курсі іноземної валюти, який діяв у порівнюваних періодах [25].

Абсолютний приріст валютних активів (зобов’язань) розраховується як різниця суми валютних активів (валютних зобов’язань) на кінець та початок періоду:

![]() ,

,

де ![]() — абсолютний приріст валютних

активів;

— абсолютний приріст валютних

активів;

![]() — валютні активи на початок

періоду;

— валютні активи на початок

періоду;

![]() — валютні активи на кінець

періоду.

— валютні активи на кінець

періоду.

![]() ,

,

де ![]() — абсолютний приріст валютних

зобов’язань;

— абсолютний приріст валютних

зобов’язань;

![]() — зобов’язання в іноземній валюті

на початок звітного періоду;

— зобов’язання в іноземній валюті

на початок звітного періоду;

![]() — зобов’язання в іноземній валюті

на кінець звітного періоду.

— зобов’язання в іноземній валюті

на кінець звітного періоду.

Темп зростання валютних активів (Тв.а) та зобов’язань (Тв.з) розраховується як співвідношення валютних активів (зобов’язань) на кінець періоду до валютних активів (зобов’язань) на початок періоду:

![]() ;

; ![]() .

.

Темп приросту валютних активів (Тп.в.а) та валютних зобов’язань (Тп.в.з) визначається як співвідношення різниці суми валютних активів (зобов’язань) на кінець та початок періоду до їх суми на початок періоду:

![]() ;

; ![]() .

.

В умовах ВАТ «Альфа-банк» визначимо темп приросту валютних активів та валютних зобов’язань на 1.01.2008 рік:

Тп.в.а = (35453,72 - 33299,00)/( 35453,72 + 33299,00) * 100 = 3,13.

Тп.в.з = (26872,36 - 26156,80)/( 26872,36 + 26156,80)*100 = 1,34.

Розрахунок темпів приросту валютних активів дає можливість оцінити активність банку на валютному ринку. Таким чином бачимо, що активність ВАТ «Альфа-банк» на валютному ринку є достатньо високою. При цьому збільшення абсолютних та процентних значень показників приросту активів не пов’язано зі збільшенням офіційного курсу іноземних валют, вони є наслідком розвитку масштабів валютних операцій.

Аналіз динаміки валютних активів та зобов’язань проведемо за допомогою табл. 2.1 на підставі інформації балансу банку.

Таблиця 2.1. Аналіз динаміки валютних активів та зобов’язань, тис. грн

| Показники | На 1.01.07 | На 1.01.08 | Відхилення | |

| абсолютне | відносне, % | |||

| Валютні активи | 33299,00 | 35453,72 | 2154,72 | 6,08 |

| Валютні зобов’язання | 26156,80 | 26872,36 | 715,56 | 2,66 |

| Активи банку, всього | 90970,32 | 105586,10 | 14615,78 | 13,84 |

| Зобов’язання банку, всього | 63424,88 | 66665,54 | 3240,66 | 4,86 |

| Частка валютних активів у загальних активах, % | 49,04 | 45,02 | -4,02 | |

| Частка валютних зобов’язань у загальних зобов’язаннях, % | 55,21 | 54,00 | -1,21 | |

| Позабалансові активи | 613586,00 | 643870,00 | 30284,00 | 4,70 |

| Позабалансові зобов’язання | 562960,80 | 576401,00 | 13440,20 | 2,33 |

З даних табл. 2.1 видно, що абсолютний приріст валютних активів банку збільшився на 2154,72 тис. грн (у гривневому еквіваленті), або на 6,08 %, валютні зобов’язання зросли на 715,56 тис. грн, або на 2,66 %. Водночас частка валютних активів у загальних активах у звітному періоді зменшилась із 49,04 % на 1 січня 2008 р. до 45,02 % на 1 січня 2008 р., тобто на 4,0 процентних пункти. Відповідно зменшилась і частка валютних зобов’язань у загальних зобов’язаннях банку. Так, на 1 січня 2007 р. вона становила 55 % від загальної суми зобов’язань, а на 1 січня 2008 р. — 50 %, тобто зменшилась на 1,21 %. Отже, в ВАТ «Альфа-банк» намітилася тенденція зменшення масштабів діяльності з валютою. Частково це пов’язано з нарощуванням власного капіталу банку в національній валюті, що зменшило обсяг валютних коштів у загальній діяльності банку. Такі показники обсягів валютних коштів свідчать про їх значимість у загальному обсязі коштів банку, про масштабність операцій та активну роль банку на валютному ринку. Розглянемо структурний аналіз валютних активів та пасивів ВАТ «Альфа-банк» на прикладі таких даних (табл. 2.2).

Таблиця 2.2. Аналіз структури валютних активів та пасивів ВАТ «Альфа-банк» за їх видами

| Показники | на 1.01.07 р. | на 1.01.08 р. | Відхилення | |||

| тис. грн. | % | тис. грн. | % | абсолютне | структурне | |

| Активи | 33299 | 100 | 35453,7 | 100 | 2154,7 | 6,08 |

| Готівкові кошти | 134 | 0,40 | 1337,3 | 3,77 | 1203,3 | 89,98 |

| Дорожні та інші чеки | 804 | 2,41 | 670 | 1,89 | -134 | -20,00 |

| Кошти в інших банках | 10050 | 30,18 | 8817,2 | 24,87 | -1232,8 | -13,98 |

| Міжбанківські кредити та депозити | 4154 | 12,47 | 5601,2 | 15,80 | 1447,2 | 25,84 |

| Резерв під заборгованість інших банків | -335 | -1,01 | -1340 | -3,78 | -1005 | 75,00 |

| Цінні папери | 0 | 0,00 | 938 | 2,65 | 938 | 100,00 |

| Кредити юридичних осіб | 12194 | 36,62 | 11658 | 32,88 | -536 | -4,60 |

| Інші активи | 6298 | 18,91 | 7772 | 21,92 | 1474 | 18,97 |

| Зобов’язання | 26156,8 | 100,00 | 26872,4 | 100,00 | 715,6 | 2,66 |

| Кошти інших банків | 1340 | 5,12 | 2278 | 8,48 | 938 | 41,18 |

| Депозити та кредити банків | 605,68 | 2,32 | 1010, | 3,76 | 404,7 | 40,05 |

| Кошти до запитання юр. осіб | 5092 | 19,47 | 4609,6 | 17,15 | -482,4 | -10,47 |

| Строкові депозити юр. осіб | 1608 | 6,15 | 2546 | 9,47 | 938 | 36,84 |

| Кошти до запитання фіз. осіб | 3015 | 11,53 | 3698,4 | 13,76 | 683,4 | 18,48 |

| Строкові депозити фіз. осіб | 9578,32 | 36,62 | 7008,2 | 26,08 | -2570,12 | -36,67 |

| Субординована заборгованість | 763,8 | 2,92 | 763,8 | 2,84 | 0 | 0,00 |

| Інші зобов’язання | 4154 | 15,88 | 4958 | 18,45 | 804 | 16,22 |

Як видно з даних табл. 2.2 на 1 січня 2008 р. основну частку в валютних активах становлять кредити, надані юридичним особам — 32,88 %, та кошти на коррахунках в інших банках — 24,8 %. Значну частку в активах банку складали міжбанківські кредити та депозити — 15,8 % та інші активи — 21,9 %.

У структурі валютних зобов’язань спостерігалась перевага строкових депозитів фізичних осіб — 26,1 %, коштів до запитання юридичних осіб — 17,2 %, коштів до запитання фізичних осіб — 13,8 %. Велику питому вагу склали кошти на валютних рахунках юридичних осіб — 9,5 %. Аналогічна структура спостерігалась і в базисному періоді, але там переважали строкові депозити фізичних осіб — 36,6 % та кошти до запитання юридичних осіб — 19,5 %.

Таблиця 2.3. Аналіз структури валютних активів за видами валют (станом на 1 січня 2008 р.), тис. грн

| Стаття активу | Види валют (еквівалент) | Разом валютних активів | ||||||||

| долари США | євро | російські рублі | інші види валют | |||||||

| сума | % | сума | % | сума | % | сума | % | сума | % | |

| Готівкові кошти | 695,5 | 52 | 481,5 | 36 | 120,3 | 9 | 40,1 | 3 | 1337,3 | 100 |

| Дорожні та інші чеки | 288,1 | 43 | 308,2 | 46 | 6,7 | 1 | 67,0 | 10 | 670,0 | 100 |

| Кошти в інших банках | 4496,8 | 51 | 2380,6 | 27 | 1322,6 | 15 | 617,2 | 7 | 8817,2 | 100 |

| Міжбанківські кредити та депозити | 1400,3 | 25 | 2744,6 | 49 | 1176,3 | 21 | 280,1 | 5 | 5601,2 | 100 |

| Кредити юридичних осіб | 5362,7 | 46 | 3730,6 | 32 | 2331,6 | 20 | 233,2 | 2 | 11658,0 | 100 |

| Інші активи | 3264,2 | 42 | 1554,4 | 20 | 2253,9 | 29 | 699,5 | 9 | 7772,0 | 100 |

| Усього активів | 15685,8 | 44 | 11008,2 | 31 | 6889,7 | 19 | 1870,0 | 5 | 35453,7 | 100 |

Зміни у структурі у розрізі валют дадуть інформацію, операціям у яких саме валютах, віддає перевагу банк. У разі принципових змін у обсягах та змін частки виду валют банку слід проаналізувати причини, що призвели до цих змін. Це має особливе значення, оскільки кожна валюта має свій ризик, і відповідно може вплинути на прибутковість.

Як видно з наведених даних у структурі валют, за видами переважають залишки за статтями активів у доларах США. Їх частка на 1 січня 2008 р. становила 44 % у загальному обсязі валютних активів. Високу питому вагу займають активи в євро — 31 %. При цьому частка доларів США найбільша за такими статтями активів, як готівкові кошти (52 %), кошти на коррахунках в інших банках (51 %), кредити юридичним особам (46 %), а за статтями «дорожні чеки» та «МБК надані», «цінні папери в іноземній валюті» перевага надається євро. Аналіз структури в динаміці дає змогу зробити висновок про чітку тенденцію збільшення частки валютних активів у євро.

Класифікуючи операції за ознакою резидентності, слід виділити операції у розрізі контрагентів банку: операції з фізичними особами, юридичними та міжбанківські.

Таблиця 2.4. Обсяг валютних операцій ВАТ «Альфа-банк» у розрізі резидентів та нерезидентів за 2007 р., тис. грн

| Види операцій | Обсяг коштів, усього | У тому числі | |||

| Резиденти | Нерезиденти | ||||

| сума | % | сума | % | ||

| Операції фізичних осіб | 1686926,0 | 1407938,0 | 0,78 | 278988,0 | 0,2 |

| Операції юридичних осіб | 78961530,1 | 76414853,4 | 42,16 | 2546676,0 | 1,4 |

| Операції з банками | 100580473,7 | 65311653,6 | 36,04 | 35268820,1 | 19,5 |

| Усього | 181240988,5 | 143134445,0 | 78,97 | 38094483,5 | 21,0 |

До операцій банку, що здійснюються в іноземній валюті, належать розрахунки клієнтів — суб’єктів підприємницької діяльності за зовнішньоекономічними контрактами, неторговельні операції, що здійснюються з фізичними особами (перекази, валютно-обмінні операції, операції з чеками, платіжними картками тощо) та операції за кореспондентськими рахунками банків-нерезидентів. Так, у нашому прикладі, обсяг операцій банку з резидентами у 2007 р. становив 106 816 750 тис. грн, що становить 78,98 % від загального обсягу операцій, що здійснюються банком в іноземній валюті, з нерезидентами — 38094483 тис. грн, що становить 21,02 %.

Окремим напрямом аналізу ВАТ «Альфа-банк» є аналіз валютних пасивів банку.

Метою цього напряму аналізу валютних операцій ВАТ «Альфа-банк» є:

– визначення, за рахунок яких коштів сформована ресурсна база банку (розрахунок їх питомої ваги);

– оцінка значущості кожного виду ресурсу у розрізі валют у кредитному потенціалі банку;

– визначення динаміки змін обсягів залучених валютних коштів;

– пошук шляхів зниження вартості ресурсів за рахунок оптимізації їх структури в розрізі валют.

Валютні пасиви ВАТ «Альфа-банк» складаються із зобов’язань банку перед клієнтами і власними валютними коштами банку. Термін «власні валютні кошти» у нормативному значенні не існує, оскільки показники капіталу формуються у національній валюті. Але банк у процесі своєї діяльності отримує доходи в іноземній валюті та здійснює відповідні витрати, в результаті чого формуються власні кошти в іноземній валюті. У бухгалтерському обліку вони відображаються на технічному рахунку валютної позиції у подвійній оцінці — валютному номіналі та гривневому еквіваленті за офіційним курсом НБУ. На рахунках доходів та витрат вони відображаються у гривневому еквіваленті на день відображення доходів та витрат у балансі банку. Саме за цими даними розраховуються показники капіталу. Інформація стосовно власних коштів банку міститься на окремих аналітичних рахунках валютної позиції банку і може використовуватись для визначення обсягу власних валютних коштів банку, валютних доходів та витрат як окремі показники. Для розрахунку власних валютних коштів ВАТ «Альфа-банк» необхідно враховувати кошти, що є результатом операцій торгівлі іноземною валютою. Як видно із табл. 2.5, основним видом залучених коштів банку є кошти до запитання суб’єктів підприємницької діяльності та фізичних осіб. Аналіз їх здійснюється аналогічно до операцій у національній валюті, тобто у розрізі термінів, розмірів, категорій клієнтів, умов вкладів тощо. Особливістю валютних депозитів є їх вартість, яка завжди нижча від вартості депозитів у національній валюті.

Таблиця 2.5. Структура залучених коштів ВАТ «Альфа-банк» у 2007 році.

| Залучені кошти |

Усього, |

З них в іноземній валюті, ум. од. |

Питома |

| Кошти до запитання фізичних осіб | 43,42 | 18,49 | 57,07 |

| Кошти до запитання суб’єктів підприємницької діяльності | 53,73 | 23,05 | 57,47 |

| Строкові кошти фізичних осіб | 64,59 | 34,97 | 72,56 |

| Строкові кошти суб’єктів підприємницької діяльності | 33,63 | 12,73 | 50,72 |

| Кошти до запитання банків | 19,70 | 11,39 | 77,48 |

| Строкові кошти банків | 12,06 | 4,02 | 44,66 |

| Усього | 227,13 | 104,65 | 61,75 |

Оскільки ефективність ресурсної бази залежить від характеру залучених коштів, необхідно мати на увазі таке:

– кошти суб’єктів підприємницької діяльності та фізичних осіб є найдешевшим видом ресурсів, а міжбанківські депозити та кредити — найдорожчим;

– у розрізі клієнтів фізичних та юридичних осіб кошти фізичних осіб мають вищу вартість та працемісткість;

– висока частка великих депозитів впливає на стабільність ресурсної бази;

– велика частка довгострокових депозитів позитивно впливає на ліквідність банку;

– кошти на поточних рахунках та короткострокові депозити є найдешевшими ресурсами, однак вони є найменш прогнозованою категорією ресурсів.

Динаміка змін у структурі ресурсної бази повинна оцінюватись із урахуванням стану грошового і валютних ринків у країні. Так, наприклад, у періоди незначної інфляції та коливань курсів іноземних валют, стабільності цін тощо клієнти — фізичні особи надають перевагу депозитам у національній валюті за рахунок більшої процентної ставки. Важливим фактором є елемент довіри клієнта до банків, наявність спеціалізованих банків з обслуговування населення тощо.

Таблиця 2.6. Динаміка залучених коштів ВАТ «Альфа-банк» в іноземній валюті, тис. грн

| Залучені кошти в іноземній валюті | Станом на 01.01.07 р. | Станом на 01.01.08 р. | Приріст | |

| абсолютний | в % | |||

| Кошти до запитання фізичних осіб | 19,4 | 18,5 | -0,9 | -5,07 |

| Кошти до запитання суб’єктів підприємницької діяльності | 23,9 | 23,0 | -0,8 | -3,49 |

| Строкові кошти фізичних осіб | 32,8 | 35,0 | 2,1 | 6,13 |

| Строкові кошти суб’єктів підприємницької діяльності | 11,0 | 12,7 | 1,7 | 13,68 |

| Кошти банків до запитання | 10,1 | 11,4 | 1,3 | 11,76 |

| Строкові кошти банків | 3,4 | 4,0 | 0,7 | 16,67 |

| Усього | 100,5 | 104,7 | 4,2 | 3,97 |

З даних табл. 2.6 видно, що сума коштів в іноземній валюті збільшилась на 3,97%, при цьому сума коштів до запитання фізичних осіб та суб’єктів підприємницької діяльності зменшилась відповідно на 5,07 та 3,49 %. Одночасно строкові кошти цієї категорії клієнтів збільшилися на 13,68 %, що є позитивним моментом, оскільки ці ресурси є дешевшими від міжбанківських. Одночасно зростання обсягів залучених коштів банків свідчить про проблеми з ліквідністю, які потребували залучення дорогих ресурсів, що, у свою чергу, позначиться на середній вартості ресурсів банку та прибутковості.

Для визначення ефективності та ступеня використання банком залучених ресурсів в іноземній валюті необхідно розрахувати показник повноти використання залучених коштів в іноземній валюті (Квик.інв):

.

.

Значення показника менше одиниці свідчить про використання залучених ресурсів не тільки для операцій кредитування, а й для інших активних операцій. При цьому слід мати на увазі, що у разі сприятливих умов на грошово-кредитному ринку, стабільності курсу національної валюти частка коштів банку може бути сконвертована у межах нормативу валютної позиції та використовуватись для активних операцій у національній валюті.

Значення показника ефективності використання залучених коштів в іноземній валюті необхідно аналізувати з урахуванням показників стану відкритої валютної позиції та окремих обмежень валютного законодавства.

Основним фактором впливу на розмір процентної ставки за депозитними операціями є їх ринкова ціна. Середня вартість депозитних ресурсів в іноземній валюті розраховується аналогічно до процедур, що здійснюються за операціями у національній валюті, а саме: як співвідношення витрат за нарахованими та сплаченими процентами до середньої величини залишків відповідних залучених коштів.

Під час здійснення аналізу ресурсної бази банку в іноземній валюті слід розрахувати:

– питому вагу валютних депозитів у розрізі їх вартості, термінів та клієнтів;

– середню процентну ставку;

– загальну величину процентних витрат та її питому вагу у загальній масі процентних витрат банку;

– динаміку процентних витрат за валютними ресурсами;

– оцінити стабільність ресурсної бази.

У разі наявності у періоді, що аналізується, залучення дорогих міжбанківських ресурсів, необхідно з’ясувати причини, які викликали потребу у додаткових ресурсах — невиконання плану залучення ресурсів, ситуація на валютному ринку та дострокове відкликання коштів клієнтами, низька процентна ставка порівняно з ринковими цінами тощо. Можливо, кошти залучалися для реалізації вигідного проекту клієнта банку, тоді треба оцінити його ефективність.

Частка міжбанківських кредитів та депозитів у ресурсній базі повинна пов’язуватись із рівнем залежності банку, який оцінюється на підставі таких даних:

– питомої ваги міжбанківських коштів у загальному обсязі валютних ресурсів;

– співвідношення залучених і розміщених міжбанківських ресурсів в іноземній валюті.

Як зазначалося вище, ця категорія ресурсів є найдорожчою, і тому підвищення показників залежності банку від них підвищує вартість ресурсів та відповідно впливає на прибутковість.

Операції з ощадними сертифікатами, облігаціями в іноземній валюті також формують ресурсну базу ВАТ «Альфа-банк». Але, враховуючи обмеження валютного законодавства, необхідність ліцензування окремих із них значно звужують можливості банку щодо його використання.

Одним із джерел ресурсної бази ВАТ «Альфа-банк» є його кредиторська заборгованість, яка формується як у національній, так і в іноземній валюті. Кредиторська заборгованість в іноземній валюті виникає за операціями купівлі-продажу іноземної валюти клієнтів банку та за експортно-імпортними розрахунками клієнтів банку. Враховуючи те, що цей вид ресурсів банку належить до категорії короткострокових, зростання їх питомої ваги у загальних обсягах ресурсів може негативно вплинути на ліквідність банку.

У разі браку коштів ВАТ «Альфа-банк» в іноземній валюті для реалізації термінових проектів він може залучити кошти в національній валюті для наступної купівлі іноземної валюти на міжбанківському валютному ринку у рахунок валютної позиції банку. При цьому важливо дотримуватись установлених нормативів відкритої валютної позиції.

Наступним, відповідним за змістом етапом аналізу діяльності банку на валютному ринку є етап оцінювання доцільності та ефективності розміщення ресурсів в іноземній валюті, аналізу основних їх видів, якості активів, виявлення основних тенденцій розвитку та факторів, що на них впливають.

Кредитування в іноземній валюті здійснюється відповідно до вимог валютного законодавства та основних принципів кредитної політики банку. Основним джерелом інформації банку на цьому етапі є бухгалтерські баланси, форми звітності за кредитами, виписки за аналітичними рахунками, кредитні угоди, рішення кредитного комітету, різні форми оперативної (управлінської) інформації. Аналіз валютного напряму кредитування має такі самі процедури, що й аналіз кредитних операцій у національній валюті.

Таблиця 2.7. Структура кредитів ВАТ «Альфа-банк», що надані в іноземній валюті

| Кредити | Станом на 01.01.07 р. | % | Станом на 01.01.08 р. | % | Приріст | |

| абсолютний | % | |||||

| Усього | 15564,1 | 100 | 16652,18 | 100 | 1088,08 | 6,53 |

| Кредити, що надані банком | 3350 | 21,52 | 4958 | 29,77 | 1608 | 32,43 |

| Кредити, що надані суб’єктам підприємницької діяльності | 12194 | 78,35 | 11658 | 235,14 | -536 | -4,60 |

| Кредити, що надані фізичним особам (платіжні картки) | 20,1 | 0,13 | 36,18 | 0,31 | 16,08 | 44,44 |

Обсяг виданих кредитів ВАТ «Альфа-банк» у іноземній валюті збільшився на 6,53 % за рахунок міжбанківських кредитів та кредитів, що надані фізичним особам під платіжні картки. Ураховуючи те, що прибутковість від міжбанківських кредитів вища, ніж за іншими кредитними операціями, можна відзначити це як позитивну тенденцію. Розвиток карткового бізнесу супроводжується збільшенням емісії платіжних карток, значна частка яких є кредитними, що позитивно впливає на використання ресурсів банку та їх прибутковість.

Для оцінки кредитних операцій в іноземній валюті розраховуються та вивчаються показники:

– питома вага валютних кредитів у загальному обсязі активних операцій у валюті;

– питома вага валютних кредитів у загальному обсязі кредитних операцій;

– динаміка цих показників;

– питома вага валютних кредитів у розрізі обсягів, термінів та процентних ставок, видів валют;

– динаміка абсолютного та відносного приросту кредитів за їх видами.

Якість кредитного портфеля ВАТ «Альфа-банк» оцінюється визначенням частки стандартних, пролонгованих, прострочених, безнадійних кредитів та рівня їх забезпеченості.

Аналіз валютних активів банку щодо їх ліквідності забезпечується оцінюванням їх за ступенем ліквідності та визначення їх обсягів і частки. Зауважимо, що іноземна валюта є найбільш ліквідним інструментом грошового ринку, тому порівняно з аналогічними інструментами у національній валюті валютні активи мають вищий рейтинг. Але, як зазначалося вище, має значення також конвертованість валюти.

Аналіз дохідності валютних активів ВАТ «Альфа-банк» є найбільш важливим напрямом оцінки їх якості, оскільки підвищення дохідності — основна мета діяльності банку у цій сфері. До цієї категорії активів належать ті валютні активи, що приносять постійний прибуток.

Необхідно згрупувати валютні активи:

– дохідні активи;

– активи, що не приносять постійного доходу;

– недохідні активи.

Слід також визначити їх питому вагу та вивчити їх динаміку.