Дипломная работа: Валютный рынок РФ

Дипломная работа: Валютный рынок РФ

Содержание

Введение. 2

Глава 1. Теоретические аспекты формирования и функционирования валютного рынка в современной экономике. 4

1.1. Понятие и сущность валютного рынка. 4

1.2. Роль в современной экономике. 8

1.3. Закономерности развития валютного рынка. 17

Глава 2. Основные валютные операции, валютные риски и субъекты валютного рынка 33

2.1. Виды валютных операций. 33

2.2. Валютные риски. 39

2.3. Взаимоотношение субъектов. 43

Глава 3. Развитие валютного рынка в современной РФ.. 47

3.1. Порядок работы и финансирование ММВБ. 47

3.2. Порядок котировки валюты.. 54

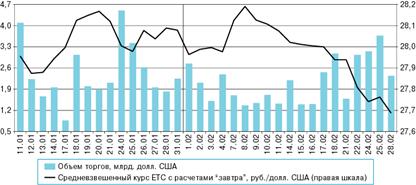

3.3. Валютные операции на ММВБ в 2005 году. 63

Заключение. 68

Список использованной литературы.......................................................... 71

Введение

В настоящее время механизмы валютного обмена, особенно в странах с переходной экономикой, таковы, что валютный рынок можно рассматривать как типичный пример конкурентного рынка, где действуют механизмы конкурентного ценообразования. Действительно, в большинстве стран покупку и продажу иностранной валюты может осуществить любой субъект хозяйствования. И такие операции осуществляются либо через межбанковские валютные биржи, где определяющими факторами выступают спрос на валюту и ее предложение, либо через коммерческие банки, которые как правило, достаточно многочисленные, либо через розничную торговлю. Во всех этих случаях, каждый из участников процесса купли-продажи не может существенно влиять на общий спрос и предложение. Таким образом, достаточно обоснованным выглядит предположение о том, что обменный курс иностранной валюты на национальную - это цена специфического товара (иностранной валюты), сформированная исключительно под действием механизмов конкурентного ценообразования, т.е. на основе спроса и предложения.

Исходя из этой точки зрения, для описания механизма формирования обменного курса достаточно определить совокупный спрос на валюту и её совокупное предложение.

Актуальность темы данной работы обусловлена следующими факторами:

Развитие внешнеэкономических отношений требует особого инструмента, посредством которого субъекты, действующие на международном рынке, могли бы поддерживать между собой тесное финансовое взаимодействие. Таким инструментом выступают банковские операции по обмену иностранной валюты. Важнейшим элементом в системе банковских операций с иностранной валютой является обменный валютный курс, т. к. развитие МЭО требует измерения стоимостного соотношения валют разных стран.

Валютный курс необходим для:

- взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов. Экспортер обменивает вырученную иностранную валюту на национальную, так как валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории данного государства. Импортер обменивает национальную валюту на иностранную для оплаты товаров, купленных за рубежом. Должник приобретает иностранную валюту за национальную для погашения задолженности и выплаты процентов по внешним займам;

- сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах;

- периодической переоценки счетов в иностранной валюте фирм и банков.

Из актуальности темы следует цель данной работы: изучение механизма действия валютного рынка и формирование валютного курса. Для достижения цели в дипломной работе поставлены следующие задачи:

1) дать понятие и определить сущность валютного рынка;

2) показать роль валютного рынка в современной экономике;

3) выявить основные закономерности развития валютного рынка;

4) Дать понятие и классифицировать валютные операции и валютные риски;

5) Показать порядок работы и финансирования ММВБ;

6) Показать порядок котировки валюты и формирования валютного курса на торгах ММВБ.

Глава 1. Теоретические аспекты формирования и функционирования валютного рынка в современной экономике

1.1. Понятие и сущность валютного рынка

Валютный рынок - сфера экономических отношений, проявляющихся при осуществлении операции по купле-продаже иностранной валютой и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. На валютном рынке сталкиваются спрос в лице покупателя и предложение в лице продавца. На рынке любой экономический субъект (государство, хозяйствующий субъект, гражданин) всегда выступает только в качестве продавца или покупателя.

Каждый из них имеет свои финансовые интересы, которые могут совпадать или не совпадать. При совпадении интересов происходит акт купли-продажи валютных ценностей. Поэтому валютный рынок есть своеобразный инструмент согласования интересов продавца и покупателя валютных ценностей. Любое действие продавца или покупателя на рынке связано с коммерческим риском.

Коммерческий риск есть опасность возможных потерь от осуществления той или иной финансово-коммерческой деятельности. Валютный рынок содержит также понятие валютного риска – получения хозяйствующим субъектом дополнительных расходов или доходов в зависимости от изменения курсов валют.

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разных курсов валют.

С институционной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции. Операции на валютном рынке проводятся между банками (межбанковские валютные расчеты) и банками со своими клиентами.

С организационно-технической точки зрения валютный рынок представляет собой совокупность телеграфных, телефонных, телексных, электронных и прочих коммуникационных систем, связывающих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции. Эффективность операции на валютном рынке во многом определяется его видом.

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных курсов, по степени организованности.

1).По сфере распространения:

Международный валютный рынок охватывает валютные рынки всех стран мира. Под международным валютным рынком понимается цепь тесно связанных между собой системой кабельных и спутниковых коммуникаций мировых региональных валютных рынков. Между ними существует перелив средств, в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

Внутренний валютный рынок - это валютный рынок одного государства, т.е. рынок, функционирующий внутри данной страны.

2).По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки. Валютный рынок с валютными ограничениями называется несвободным рынком, а при отсутствии их - свободным валютным рынком.

3). По видам применяемых валютных курсов:

Рынок с одним режимом - это валютный рынок со свободными валютными курсами, т.е. с плавающими курсами валют, котировка которых устанавливается на биржевых торгах. В России фиксинг осуществляется Центральным банком России на Московской межбанковской валютной бирже (ММВБ) и представляет собой определение курса доллара США к рублю.

Валютный рынок с двойным режимом - это рынок с одновременным применением фиксированного и плавающего курса валюты. Введение двойного валютного рынка используется государством как мера регулирования движения капиталов между национальным и международным рынком ссудных капиталов. Эта мера призвана ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства.

4). По степени организованности:

Биржевой валютный рынок - это организованный рынок, который представлен валютной биржей. Валютная биржа - предприятие, организующее торги валютой и ценными бумагами в валюте. Биржа не является коммерческим предприятием. Ее основная функция заключается не в получении высокой прибыли, а в мобилизации временно свободных денежных средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости. Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью.

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

5). При классификации валютных рынков следует выделить рынки евровалют, еврооблигаций, евродепозитов, еврокредитов, а также “черный” и “серый” рынки.

Рынок евровалют - это международный рынок валют стран Западной Европы, где осуществляются операции в валютах этих стран. Функционирование рынка евровалют связано с использованием валют в безналичных депозитно-ссудных операциях за пределами стран-эмитентов данных валют.

Рынок еврооблигаций выражает финансовые отношения по долговым обязательствам при долгосрочных займах в евровалютах, оформляемых в виде облигаций заемщиков. Облигация содержит данные о сумме долга, условиях и сроках его погашения, порядка получения процентов в соответствии с купонами.

Рынок евродепозитов выражает устойчивые финансовые отношения по формированию вкладов в валюте в коммерческих банках иностранных государств за счет средств, обращающихся на рынке евровалют.

Рынок еврокредитов выражает устойчивые кредитные связи и финансовые отношения по предоставлению международных займов в евровалюте коммерческими банками иностранных государств.

Валютный рынок представляет собой сферу отношений по поводу купли-продажи товаров и иностранной валюты различными странами и рыночными субъектами, находящимися в различных государствах. Резиденты имеют право покупать и продавать валюту на внутреннем валютном рынке России только через уполномоченные банки. Сделки купли-продажи валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи. Расчеты в валюте и обслуживание международной торговли осуществляется с помощью межбанковских операций. Специфика совершения банковских операций с иностранной валютой определяет особый порядок лицензирования этой деятельности. Лицензии коммерческим банкам выдаются Центральным банком России и подразделяются на генеральные, внутренние и разовые.

Генеральная лицензия дает коммерческим банкам право на осуществление всех банковских операций в иностранной валюте как на территории России, так и за границей.

Внутренняя лицензия предусматривает право на совершение коммерческими банками банковских операций в иностранной валюте на территории России.

Разовая лицензия предоставляет право на проведение конкретной банковской операции в иностранной валюте.

Банк, получивший генеральную или внутреннюю лицензию, именуется уполномоченным банком и выполняет функции агента валютного контроля за операциями своих клиентов.

1.2. Роль в современной экономике

Цель валютной стратегии – определение средне- и долгосрочных организационных и экономических мероприятий в области валютной политики, исходя из приоритетов общества – обеспечения устойчивого экономического роста, занятости населения, повышения его жизненного уровня, социальной защищенности. Именно это и является основной задачей рыночных реформ. Очевидно, что валютная стратегия должна описывать не только целевые ориентиры базовых макроэкономических элементов собственно валютной политики (режим валютного курса, роль государственных органов в регулировании валютного рынка, степень либерализации и достаточности валютных ограничений), но и более узкие прикладные задачи (развитие рыночной инфраструктуры, ликвидность самого рынка). При разработке валютной стратегии важно учитывать также степень влияния тех или иных решений, принимаемых на валютном рынке, на другие параметры макроэкономики (инфляцию, рост производства, инвестиционную активность).

Любое кардинальное решение в области валютного рынка должно предварительно проходить тщательную совместную экспертизу научных институтов, регулирующих государственных органов, представителей бизнеса в лице профессиональных организаций с точки зрения оценки последствий реализации задач, сформулированных в валютной стратегии страны.

Увязка валютной стратегии с общей экономической и инвестиционной политикой государства. Первоочередная задача российской экономики – достижение устойчиво высоких темпов экономического роста. Она важна для решения социальных проблем, повышения жизненного уровня населения и укрепления международных позиций страны.

Валютная стратегия как часть общеэкономической политики формирует такие отношения российской экономики с мировой, которые позволят:

– укрепить валютно-финансовое положение страны, стабилизировать рубль, повысить внешнюю платежеспособность;

– содействовать росту экспорта особенно в обрабатывающей промышленности и наукоемком производстве;

– обеспечить наличие на внутреннем потребительском рынке современных качественных импортных товаров, что создаст конкуренцию продукции отечественного производства для повышения тем самым ее эффективности и качества;

–импортировать современные технологии, машины и оборудование, необходимые для модернизации и технологического перевооружения отечественной промышленности, а также для внедрения современных навыков организации и управления производством.

Валютная стратегия, прежде всего, определяет политику в области валютного курса рубля, валютного регулирования, развития валютного рынка.

Главное стратегическое направление в области валютного курса – обеспечение его относительной стабильности, соответствие динамики курса базовым макроэкономическим показателям. В отношении валютного рынка стратегия нацелена на обеспечение репрезентативности курса, формирующегося на рынке, и ограничение влияния спекулятивных факторов на его формирование. Непосредственная цель валютных ограничений и контроля состоит в создании приемлемых условий функционирования валютного рынка при существующем уровне нелегальной утечки капитала и непрозрачности финансового оборота.

Действующая система валютного регулирования и валютного контроля представляет собой комплекс законодательных, нормативных и административных ограничений на проведение валютных операций. В то же время в России, где рыночная экономика находится в стадии формирования, существуют многообразные экономические условия, препятствующие свободному валютному обмену (монополии, высокие барьеры входа-выхода и т.п.). Юридические ограничения нацелены на устранение влияния диспропорций, привносимых экономическими факторами.

Современная денежно-кредитная политика в целом содействует укреплению валютно-финансового положения России и обеспечивает ее текущую внешнюю платежеспособность, о чем свидетельствует хотя бы динамика золотовалютных резервов РФ. Это, однако, не устраняет необходимости предусматривать направления ее совершенствования. Они могут быть реализованы при появлении условий достижения устойчиво высоких темпов экономического роста, улучшения предпринимательского и инвестиционного климата, создания условий инвестиционной привлекательности для отечественного и иностранного капиталов.

Либерализация валютного режима и валютной политики должна следовать за позитивными изменениями в экономике, серьезным улучшением инвестиционного климата. Это подтверждается послевоенным опытом стран Западной Европы. Преждевременная либерализация бессмысленна, опасна и вредна. Как показывает опыт ряда развивающихся стран (например Китая), которые привлекают значительные инвестиции, решающую роль играют динамика и устойчивость развития, деловой и предпринимательский климат в стране.

Приоритеты и ограничения реализации валютной стратегии, группы интересов и меры ответственности за принятие решений. Валютное регулирование – часть валютной политики страны, поэтому изменение валютного режима нельзя проводить автономно. В любом случае либерализация подчиняется стратегическим задачам национальной валютной политики и соответственно отвечает долгосрочным национальным интересам. Сильный, устойчивый рубль – неотъемлемое условие нормального развития российской экономики. Чтобы курс рубля был предсказуем – а это важно как для отечественных, так и зарубежных инвесторов – необходимо позаботиться о равновесии спроса и предложения на валютном рынке.

Заметим, что норматив обязательной продажи валютной выручки – не единственный инструмент валютного регулирования. Если есть потребность усовершенствовать систему валютного регулирования, ее следует усовершенствовать целиком, использовав весь набор средств, в том числе заполнив пустоты в законодательстве.

Проблема России (как и любого другого государства, на валюту которого не существует спроса за рубежом и которая продается на иностранную только внутри страны) состоит не столько в том, чтобы валютная выручка поступила в страну, сколько в том, чтобы она попала на валютный рынок. Если же этого не происходит (экспортеры оставляют ее на своих банковских счетах), то даже при положительном торговом и платежном балансе на валютном рынке может возникнуть нехватка долларовых средств. И тогда курс доллара неизбежно начнет расти, что усилит его привлекательность в качестве инвестиционного актива.

Специфика России, как и большинства других стран с переходной экономикой, заключается в том, что иностранная валюта циркулирует внутри страны параллельно с национальной. Такой ситуации нет ни в одном западном обществе. Российский рубль на собственной территории постоянно вступает в конкуренцию с гораздо более сильной и ликвидной валютой – долларом США. Чтобы в таких условиях национальная валюта могла удержать позиции и полноценно выполнять функции денег (в том числе средства накопления), национальный валютный рынок должен быть стабилен и предсказуем.

По опыту известно, что падение стоимости рубля вызывает инфляционные ожидания, а они в свою очередь провоцируют инфляцию. Этот процесс значительно более опасен по сравнению с влиянием так называемой избыточной ликвидности, возникающей вследствие роста валютных резервов. Бессмысленно говорить о “лишних деньгах” в экономике, остро нуждающейся в финансировании, – правильнее подумать о конкретных способах вовлечения избыточной ликвидности в реальную экономику.

Между тем обеспечение устойчивости рубля – главная задача и обязанность Центрального банка (ЦБ), вмененная ему конституцией. В сегодняшней России валютный курс – это не только показатель макроэкономического здоровья нации. Ровная динамика курса – важнейший индикатор социальной стабильности для всего населения страны. Устойчивый рубль – это мощный фактор доверия правительству, его экономической политике. Это – положительный ориентир для рядовых налогоплательщиков, огромной массы мелких и средних предприятий, являющихся центрами занятости и жизненных интересов населения периферийных регионов. Национальная валютная политика потому и называется национальной, что она призвана сбалансированно представлять интересы всех групп общества, а не только тех, которые имеют возможность активно влиять на позицию правительства.

Высшие менеджеры крупнейших российских компаний, получающие доходы от вывоза природной ренты и лоббирующие усиление монопольного положения своих предприятий на валютном рынке, возможно, слабо осознают, что логика подобного развития событий ведет к катастрофическому подрыву платежеспособности государства и в конечном итоге – к вынужденной национализации компаний. Напомним, что такого рода предложения самым серьезным образом обсуждались в конце 1998 – начале 1999 гг. Их актуальность в значительной мере была снята успешными и эффективными мерами по валютному регулированию. Поэтому в российских условиях ускоренная либерализация валютного рынка льет воду на мельницу ортодоксальных коммунистов.

Сейчас курс рубля существенно занижен: по разным оценкам, он составляет от 20 до 40% паритета покупательной способности. Между тем за годы перестройки промышленный потенциал России пришел в состояние сильнейшего физического и морального износа. Начавшийся подъем – если, конечно, стремиться к тому, чтобы он продолжился, а не захлебнулся, – потребует всесторонней модернизации производственных мощностей. Понятно, что широкий спектр оборудования и технологий придется покупать за границей. Дальнейшее падение курса лишит предприятия этой возможности.

Взаимосвязь валютной стратегии и политики обслуживания государственного долга. Одна из основных задач, стоящих в настоящее время перед правительством России, – урегулирование проблемы внешнего долга.

Осуществляемая в последнее время денежно-кредитная политика направлена на наращивание валютных резервов и обусловлена огромным внешним долгом. Сегодня ставка обязательной продажи валютной выручки банкам за рубли является одним из элементов этой политики, позволяющим ЦБ накапливать валютные резервы страны для платежей по внешнему долгу.

Необходимо учитывать тот факт, что снижение курса рубля не позволит возродить полноценный рынок государственных краткосрочных обязательств. Инвесторы предпочтут вложениям средств в бумаги с рублевым номиналом в первую очередь валютные активы. Кроме того, существенное снижение курса рубля по сути окончательно разрушит государственный бюджет: непомерно вырастут процентные расходы, лишая финансирования здравоохранение, образование, науку, оборону.

Как следствие, по крайней мере, не уменьшится отток капитала за рубеж. Меры административного противодействия этому процессу существенно ограничены принятыми РФ обязательствами по обеспечению конвертируемости рубля по текущим операциям в соответствии со статьей VIII устава МВФ. В свою очередь это приведет к проблемам выплат внешнего долга, размер которых возрастет в ближайшие годы.

При текущих объемах необходимых платежей для обслуживания и погашения внешней задолженности России (с учетом ожидаемых валютных поступлений) любые действия по либерализации валютного оборота, в частности снижение норматива обязательной продажи валютной выручки, несомненно, вызовут изумление иностранных кредиторов, ожидающих от правительства России прежде всего действий, направленных на повышение собственной платежеспособности.

Оценка социальных последствий проводимой валютной стратегии. Один из самых важных моментов в принятии решений по валютному регулированию – учет того факта, что либерализация валютного рынка может иметь последствия, ведущие к росту социальной напряженности в российском обществе, которое сегодня чутко прислушивается к малейшим намекам на возможность повторения событий августа 1998 г.

Население страны, пройдя за последнее десятилетие через неоднократные всплески инфляции и девальвации, понимает, что курс национальной валюты по отношению доллару – это индикатор социальной стабильности, что снижение курса рубля ведет к обесценению рублевых сбережений. Между тем в 2000 г. впервые за долгие годы за счет стабильного курса доходность банковских рублевых депозитов превысила инфляцию, в то время как валютные депозиты показали отрицательную доходность. В банки понесли рубли. Это свидетельствует о том, что в определенной степени переломлена тенденция недоверия и обеспечен некоторый кредит доверия выходящей из кризиса российской банковской системе.

Снижение курса рубля приведет к оттоку рублевой массы из банков и ускоренному обмену их на наличную валюту, а также к вывозу валюты из страны, так как население вновь усомнится в способности российских банков гарантировать частные сбережения.

Со снижением курса рубля наблюдаемый в последнее время процесс восстановления реальных доходов населения фактически остановится вследствие обесценения из-за инфляции дополнительных выплат, связанных с ликвидацией бюджетной задолженности по оплате труда, повышением зарплат и пенсий.

Конечно, низкий курс рубля может способствовать дальнейшему росту отечественной промышленности, но одновременно произойдет дальнейшее снижение импортных поставок, что негативно воспримет население, успевшее привыкнуть к определенному уровню и качеству жизни, в значительной степени поддерживаемому ввозимыми в страну изделиями. Расчеты экспертов показывают, что снижение норматива обязательной продажи экспортной валютной выручки снижает предложение валюты практически до уровня импорта и ставит перед правительством альтернативу: дефолт или снижение импорта ниже критического уровня, что неминуемо приведет к тяжелейшим социальным последствиям. Кроме того, росту отечественной промышленности за счет импортозамещения способствует не просто низкий, но стабильный курс рубля, а в условиях снижения норматива обязательной продажи резко повышается волатильность курса, что никак не может способствовать экономической стабильности.

Таким образом, вышесказанное приводит к выводу о том, что меры валютного регулирования, следствием которых является очередное обесценение рубля, вызовут на длительный период ослабление активности кредитных учреждений, что в свою очередь позволит надолго забыть о социальной стабильности в обществе.

Оценка возможных финансовых и экономических последствий реализации выбранной валютной стратегии. Проработка вопросов либерализации валютного рынка требует четких формулировок цели проведения каждого мероприятия и оценки последствий его принятия. Каждое решение по реализации концепции дерегулирования финансовых рынков в условиях неблагоприятного инвестиционного климата может оказать далеко не однозначное воздействие на различные сферы и виды экономической деятельности: платежный баланс России, денежно-кредитную систему и валютный рынок, инвестиционный и потребительский спрос, реальный сектор экономики, импортозамещение и т.д.

Тактические цели валютного регулирования состоят в создании условий для постепенного снятия ограничений на валютные операции. Сами же ограничения связаны не с регулированием, а с базовыми характеристиками экономики. Среди них наиболее существенны: низкая конкурентоспособность товаров и услуг на мировом рынке, недостаточная эффективность инвестиций, высокие инфляция и уровень внешнего долга, плохая кредитная история, близкая к монопродуктовой структура экспорта, неразвитость современных рыночных институтов и, наконец, недостаточное урегулирование отношений собственности.

Необходимо учитывать, что либерализация валютного рынка с высокой долей вероятности приведет к сокращению предложения валюты на внутреннем рынке, при этом дополнительным стимулом для экспортеров к задерживанию выручки за рубежом станут непрерывно усиливающиеся ожидания девальвации рубля. В результате возникнет цепочка положительной обратной связи, которая при неблагоприятном развитии событий в смежных секторах экономики, способна значительно ухудшить финансовый климат в стране, существенно ослабив ее позиции на мировом рынке.

Дополнительными факторами, способными усилить дестабилизирующее воздействие примитивной либерализации валютного рынка, видимо, следует считать, во-первых, возможную неудачу на переговорах с международными кредитными организациями и сообществами, во-вторых, ухудшение ситуации на смежных сегментах внутреннего финансового рынка России. Очевидно, что в случае заметного снижения предложения валюты на внутреннем рынке и роста девальвационных ожиданий инвесторов, особенно если они получат реальное подтверждение в виде уменьшения золотовалютных резервов, в экономике страны будет наблюдаться рост стоимости кредитов, выраженный в резком увеличении процентных ставок. По оценкам экспертов, при наименее благоприятном сценарии развития событий эмиссия в сочетании с ростом волатильности курса национальной валюты спровоцирует возникновение девальвационно-инфляционной спирали, сопоставимой по своим масштабам с кризисом 1998 г.

1.3. Закономерности развития валютного рынка

В истории валютного регулирования в послереволюционной России условно можно выделить четыре этапа.

Первый этап - до 1986 года - обладал всеми характерными чертами валютной монополии государства. В это время имела место полная централизация валютных доходов от экспорта, который в свою очередь был монополизирован государством, от имени и за счет которого на мировых рынках выступали государственные внешнеторговые объединения. Выручка от экспорта в иностранной валюте концентрировалась на счетах одного банка-монополиста, обслуживающего все международные расчеты СССР – Внешторгбанка СССР (позднее Внешэкономбанка). Использование доходов от экспорта, сумм привлеченных валютных кредитов и накопленных золото-валютных резервов осуществлялось на основе планового распределения средств государством в лице Госплана СССР, Минфина СССР, Госбанка СССР в соответствии с потребностями регионов и отраслей. Валютные планы государства (источники и объемы поступлений, направления и суммы расходов) утверждались в составе народнохозяйственных планов Верховным Советом СССР. Министерства, ведомства, предприятия, местные органы власти расходовали выделенные им валютные средства в пределах установленных им лимитов в процессе исполнения соответствующих смет. Практически полная изолированность внутреннего товарного и денежного рынка от мировых рынков товаров, услуг и капиталов (что проявлялось, например, в уровне курса рубля к иностранным валютам, который к началу 80-х годов практически не отражал экономических и ценовых пропорций, а служил лишь инструментом пересчета внешнеторговых цен в рубли для ведения учета в национальной валюте); централизация управления валютными ресурсами государства; минимальное число непосредственных участников внешнеэкономической, прежде всего внешнеторговой деятельности, обслуживаемых в основном через один банк-хранитель единой валютной "копилки" государства, - все это объективно не требовало систем валютного регулирования, характерных для стран с рыночной экономикой на различных этапах их развития. В целом это было не регулирование как таковое, а, прямое администрирование, государственное "командование".

Второй этап развития валютного рынка в России начался в 1986 году децентрализацией внешнеэкономической деятельности, когда сначала сотни, а затем практически все субъекты хозяйственной деятельности (предприятия, учреждения, организации) получили право прямого выхода на внешние рынки. Была установлена и стала развиваться система так называемых "валютных отчислений", когда поступления в иностранной валюте делились в определенных пропорциях между государством и непосредственным производителем (владельцем) экспортной продукции. Предприятия, поставлявшие товары (работы, услуги) на экспорт, стали получать в свое распоряжение иностранную валюту, зачисляемую в "валютные фонды" (на балансовые и внебалансовые валютные счета, позднее - только балансовые). Число участников внешнеэкономической деятельности и разнообразие форм их участия в осуществлении этой деятельности существенно возросли в 1987-1988 годах с началом бурного развития совместного (с участием иностранного капитала) предпринимательства на территории страны.

Другой качественный скачок в процессе интеграции в мировую экономику был сделан начавшейся широкомасштабной реформой банковской системы. Появилось большое число независимых от государства коммерческих банков, получивших право открытия и ведения валютных счетов клиентов и проведения международных расчетов. В течение нескольких лет отсутствовал специальный орган валютного регулирования (его роль, наряду с другими функциями, фактически выполняла Государственная внешнеэкономическая комиссия Совета Министров СССР), и источниками валютного законодательства служили решения Совета Министров СССР, а также издаваемые в их развитие нормативные акты министерств и ведомств. Нарушение "планового" характера валютных отношений страны с внешним миром, быстрое расширение круга предприятий-участников внешнеэкономических связей и банков, осуществляющих их валютное обслуживание, привели к пониманию необходимости специального законодательного регулирования валютных отношений, создания единых правил совершения валютных операций, придания функций органа валютного регулирования одному из органов государственного управления. Это послужило основанием для разработки в 1990 году проекта специального закона о валютном регулировании.

С вступлением в силу в марте 1991 года Закона СССР ''0 валютном регулировании" начался третий этап развития валютного регулирования в стране. На уровне закона впервые в юридическую практику были введены такие понятия валютного регулирования как "валютные ценности", "валюта СССР", "иностранная валюта", "резиденты", "нерезиденты", "валютные операции", "текущие валютные операции", "валютные операции, связанные с движением капитала".

Законом были установлены основные принципы проведения операций с валютой СССР и с иностранной валютой на территории СССР, операций на валютном рынке, разграничены полномочия органов власти и определены функции банковской системы (Госбанка СССР и уполномоченных банков) в валютном регулировании и управлении валютными ресурсами. В законе впервые провозглашено гарантируемое и защищаемое государством право собственности резидентов и нерезидентов на валютные ценности в стране; определены общие принципы владения, пользования и распоряжения валютными ценностями государством, предприятиями и организациями, а также гражданами; установлены основные положения порядка осуществления валютных операций резидентами и нерезидентами. Законом намечены основные цели и направления валютного контроля, введены понятия органа валютного контроля, а также положения об отчетности по валютным операциям и ответственности за нарушение валютного законодательства. Основным органом валютного регулирования был определен Государственный банк СССР, что соответствует практике большинства стран мира, где подобные функции осуществляют центральные (национальные) банки соответствующих государств. Главным, "универсальным" документом, в котором была предпринята небезуспешная попытка комплексно "отрегулировать" практически все важнейшие стороны валютных отношений субъектов внешнеэкономической деятельности, стало разработанное Госбанком СССР в соответствии с его компетенцией письмо от 24 мая 1991 года № 352 "Основные положения о регулировании валютных операций на территории СССР". В частности, были достаточно подробно описаны правила совершения операций в иностранной валюте между юридическими лицами (резидентами и нерезидентами), операций в иностранной валюте на территории страны между юридическими лицами-резидентами, операций в рублях юридических лиц-нерезидентов, операций с валютными ценностями, осуществляемых гражданами (резидентами и нерезидентами). "Основные положения" регламентируют отдельные вопросы открытия и ведения валютных счетов резидентов в иностранных банках за границей, а также валютных и рублевых счетов юридических нерезидентов в наших уполномоченных банках. "Основные положения" и некоторые другие нормативные акты Госбанка СССР обязательные по закону к исполнению всеми резидентами, включая уполномоченные банки, и нерезидентами на территории страны, заложили основу цивилизованного валютного регулирования и стали действительно качественным прорывом в этой сфере. Объективная ограниченность этих документов и их отдельные недостатки были обусловлены быстрыми изменениями экономической ситуации в стране и во внешнеторговых и валютно-финансовых отношениях с иностранными государствами, неопределенностью стратегических ориентиров экономической политики государства, новизной задач валютного регулирования и нехваткой практического опыта решения возникающих проблем, ограниченностью времени и сил при решении задач большого объема и сложности.

Тем не менее, следует признать, что "Основные положения" внесли существенный вклад в упорядочение валютных отношений между субъектами хозяйственной деятельности, в разработку единых "правил игры", обязательных для всех участников развивающегося рыночного хозяйства. В течение определенного времени, характеризующегося особенно быстрым изменением экономической ситуации, "Основные положения" оставались базовым документом валютного регулирования.

С начала 1991 года также получил бурное развитие внутренний валютный рынок - межбанковский и биржевой, который ранее находился в зачаточном состоянии. Стимулирование развития и упорядочение деятельности валютного рынка в стране явилось важным направлением в работе Центрального банка Российской Федерации в области валютного регулирования. В течение двух лет (начало 1991 года - начало 1993 года) были созданы и получили лицензии Банка России на организацию и проведение операций по купле-продаже иностранной валюты шесть специализированных межбанковских валютных бирж: Московская межбанковская валютная биржа, Санкт-Петербургская валютная биржа, Уральская региональная межбанковская валютная биржа. Сибирская межбанковская валютная биржа. Азиатско-Тихоокеанская межбанковская валютная биржа и Ростовская межбанковская валютная биржа. Были сняты многие ограничения с операций по купле-продаже наличной иностранной валюты физическими лицами через уполномоченные банки (телеграмма Банка России от 27 июля 1992 года № 162-92). Нельзя не признать, что ускоренное развитие валютного рынка "подогревалось" механизмом обязательной продажи части валютной выручки предприятий (учреждений, организаций), который был введен с начала 1991 года соответствующим Указом Президента СССР (Указы Президента Российской Федерации от 30 декабря 1991 года № 335 "0 формировании Республиканского валютного резерва РСФСР в 1992 году" и от 14 июня 1992 года № 629 "0 частичном изменении порядка обязательной продажи части валютной выручки и взимания экспортных пошлин"), а также изданные на основании этих Указов Инструкции Банка России от 22 января 1992 года » №3 "0 порядке обязательной продажи предприятиями, объединениями, организациями и гражданами валюты в Республиканский валютный резерв Российской Федерации, валютные фонды республик, краев и областей в составе Российской Федерации, стабилизационный валютный фонд Банка России" и от 29 июня 1992 года № 7 "0 порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации" с изменениями и дополнениями, утвержденными письмом Банка России от 15 сентября 1992 года № 17, телеграммой Банка России от 31 декабря 1992 года № 286-92 и письмом Банка России от 28 июня 1993 года № 41. В настоящее время действующим нормативным актом, регламентирующим порядок продажи предприятиями части экспортной выручки является Инструкция ЦБ РФ №7 "0 порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации" в редакции от 26/06/1995 г. Анализируя названные нормативные акты, можно сделать вывод о поступательном развитии механизма обязательной продажи в сторону унификации применяемых при совершении различных операций курсов рубля к иностранным валютам, сближения уровней этих курсов, увеличения в пользу рынка доли валютной выручки, подлежащей продаже в обязательном порядке, а также юридически более точной и экономически более обоснованной регламентации правил совершения операций на внутреннем валютном рынке Российской Федерации. В настоящее время можно с уверенностью сказать, что внутренний валютный рынок в России вышел на качественно новый уровень своего развития, когда каждый субъект хозяйственной деятельности либо гражданин (а не только производитель экспортной продукции) имеет свободный доступ к необходимым ему ресурсам валютного рынка, обслуживаемого достаточно развитой банковской инфраструктурой и, в целом, квалифицированным персоналом уполномоченных банков.

Распад Союза ССР и образование суверенного государства Российской Федерации привели к необходимости ведения Россией самостоятельной экономической политики, в том числе денежно-кредитной политики - и валютной, как составляющей последней. В этой связи, а, также учитывая, что многие положения 3акона СССР ''0 валютном регулировании" фактически (но не юридически) перестали действовать (например, статьи 6, 7, 8, 11, 12, 19 Закона), весьма актуальной стала задача разработки и скорейшего введения в действие аналогичного закона Российской Федерации.

Вступление в силу Закона Российской Федерации "О валютном регулировании и валютном контроле" в ноябре 1992 года открыло новый этап валютного регулирования в России. В названном Законе Российской Федерации с учетом накопленного опыта были уточнены и развиты некоторые основные понятия валютного регулирования, существенно изменены структура и содержание по сравнению с Законом СССР.

Во втором разделе ("Валютное регулирование") введена новая статья "Защита валюты Российской Федерации" (ст. 2) с важнейшим положением о том, что расчеты между резидентами осуществляются в валюте Российской Федерации без ограничений. В статье 3 подтверждено право собственности резидентов и нерезидентов на валютные ценности в Российской Федерации, которое защищается государством наряду с правом собственности на другие объекты собственности. Установлено также, что виды обязательных платежей государству (налогов, сборов, пошлин и иных безвозмездных платежей) в иностранной валюте определяются законами Российской Федерации. В статье 4 более подробно регламентированы вопросы деятельности внутреннего валютного рынка Российской Федерации.

Кардинально изменен раздел о валютном контроле (раздел Ш Закона). Органами валютного контроля названы Центральный банк Российской Федерации и Правительство Российской Федерации. Впервые в юридический оборот введен институт "агентов валютного контроля", функции которых еще предстоит детально определить. В этом разделе Закона определены также функции органов и агентов валютного контроля; права и обязанности резидентов и нерезидентов, осуществляющих в Российской Федерации валютные операции; ответственность резидентов, в том числе уполномоченных банков, и нерезидентов за нарушение валютного законодательства. Кроме того, зафиксированы права и обязанности должностных лиц органов и агентов валютного контроля.

Закон Российской Федерации "О валютном регулировании и валютном контроле", отдельные неточности и недостатки которого еще, предстоит исправлять, является главным источником валютного законодательства Российской Федерации и важнейшим шагом вперед в развитии системы валютного регулирования в стране.

Не следует считать "слишком большим" недостатком отсутствие в его тексте большого количества детальных норм валютного регулирования. Закрепление на уровне Закона на достаточно продолжительный срок того или иного набора валютных ограничений не только, несомненно, стало бы искусственным препятствием на пути объективных и весьма динамичных процессов интеграции нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы актуальностью, взвешенностью, качеством подготовки и, главное, соответствием реалиям хозяйственной жизни в Российской Федерации.

Центральный банк Российской Федерации стал преемником Государственного банка СССР как органа валютного регулирования. В соответствии с Законом Российской Федерации «О валютном регулировании и валютном контроле» (п. 2 ст. 9) Центральный банк Российской Федерации:

- определяет сферу и порядок обращения в Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте;

- издает нормативные акты, обязательные к исполнению в Российской Федерации резидентами и нерезидентами;

- устанавливает правила проведения резидентами и нерезидентами в Российской Федерации операций с иностранной валютой и ценными бумагами в иностранной валюте, а также правила проведения нерезидентами в Российской Федерации операций с валютой Российской Федерации и ценными бумагами в валюте Российской Федерации;

- устанавливает общие правила выдачи лицензий банкам и иным кредитным учреждениям на осуществление валютных операций и выдает такие лицензии;

- устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

- готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам.

Кроме того. Банк России в соответствии с Законом Российской Федерации «О валютном регулировании и валютном контроле»:

- устанавливает порядок приобретения и использования в Российской Федерации валюты Российской Федерации нерезидентами (п. 2 ст. 2);

- определяет порядок и цели покупки резидентами иностранной валюты на внутреннем валютном рынке Российской Федерации (п. 1 ст. 4);

- устанавливает порядок покупки и продажи иностранной валюты в Российской Федерации через уполномоченные банки, а также порядок и условия деятельности валютных бирж (п. 2 ст. 4);

- может устанавливать предел отклонения курса покупки иностранной валюты от курса ее продажи (п. 4 ст. 4);

- устанавливает случаи и условия открытия и ведения счетов резидентов в иностранной валюте в банках за пределами Российской Федерации (п. 2 ст. 5);

- устанавливает порядок открытия и ведения уполномоченными банками счетов резидентов в иностранной валюте (п. 3 ст. 5);

- устанавливает порядок осуществления резидентами операций, связанных с движением капитала (п. 2 ст. 6);

- устанавливает порядок обязательного перевода, ввоза и пересылки в Российскую Федерацию иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам (п. 3 ст. 6);

- устанавливает порядок открытия и ведения уполномоченными банками счетов нерезидентов в иностранной валюте и в валюте Российской Федерации (п. 2 ст. 7);

- устанавливает порядок продажи и покупки нерезидентами иностранной валюты за валюту Российской Федерации (п. 2 ст. 8);

- поводит все виды валютных операций (п. 2 "в" ст. 9);

- устанавливает совместно с Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации порядок осуществления резидентами и нерезидентами вывоза и пересылки из Российской Федерации валюты Российской Федерации и ценных бумаг, выраженных в валюте Российской Федерации, а также ввоза и пересылки в Российскую Федерацию валюты Российской Федерации и ценных бумаг, выраженных в валюте Российской Федерации (п. 3 ст. 2);

- устанавливает совместно с Государственным таможенным комитетом Российской Федерации порядок осуществления резидентами вывоза и пересылки из Российской Федерации валютных ценностей (п. 7 ст. 6);

- выполняет другие функции, предусмотренные Законом, в том числе функции органа валютного контроля.

В соответствии с Законом Российской Федерации "О валютном регулировании и валютном контроле" порядок совершения сделок с драгоценными металлами, природными драгоценными камнями, а также жемчугом в Российской Федерации (п. 2 ст. 3) и порядок обязательного ввоза и пересылки в Российскую Федерацию драгоценных металлов, природных драгоценных камней, а также жемчуга, принадлежащих резидентам, устанавливает Правительство Российской Федерации (п. 3 ст. 6). Порядок формирования государственных валютных резервов устанавливается Верховным Советом Российской Федерации, а порядок обязательной продажи резидентами поступлений иностранной валюты на внутреннем валютном рынке Российской Федерации устанавливается Президентом Российской Федерации с последующим представлением информации Верховному Совету Российской Федерации (п. 5 ст. 6 Закона).

По вышеназванным вопросам, относящимся к компетенции Банка России, в том числе регламентируемым в настоящее время "Основными положениями о регулировании валютных операций на территории, СССР", действие которых на территории Российской Федерации было на основании постановления Верховного Совета Российской Федерации "О введении в действие Закона Российской Федерации "О валютном регулировании и валютном контроле" подтверждено телеграммами Банка России от 24 января 1992 года №19-92 и от 19 мая 1993 года №83-93, Центральный банк Российской Федерации приступил к подготовке и изданию нормативных актов по отдельным направлениям валютного регулирования и валютного контроля с учетом их важности и актуальности.

В конце 1992 года - начале 1993 года в связи с вступлением в силу Указа Президента Российской Федерации от 27 октября 1992 года № 1306 «0 реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту» и изданием на его основании Банком России телеграммы от 3 ноября 1992 года №239-92, Центральный банк Российской Федерации 21 января 1993 года утвердил инструкцию №11 "0 порядке реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту" и письмо №28, регламентирующее порядок выдачи юридическим лицам-резидентам разрешений на право осуществлять указанную деятельность.

При этом Банк России исходил из того, что в силу исторических, экономических и психологических факторов полный запрет на валютную торговлю стал бы преждевременным шагом (что вовсе не исключает запрещения в будущем расчетов в иностранной валюте между резидентами). В 1992-1993 гг. такой запрет, во-первых, вызвал бы закрытие крупнейших торговых предприятий, что отрицательно сказалось бы на общем состоянии внутреннего потребительского рынка. Во-вторых, в условиях товарного дефицита и снятия ограничений на валютнообменные операции уполномоченных банков это привело бы к лишению доступа значительной части экономически активного населения с высокими доходами в рублях к качественным потребительским товарам и услугам, реализуемым в настоящее время преимущественно за иностранную валюту, и, соответственно, к потере стимулирующей функции денежных доходов. В-третьих, внутренний валютный рынок был не настолько развит, чтобы гарантировать минимальные риски курсовых потерь тем его участникам, чьи основные прямые расходы осуществляются в иностранной валюте.

В инструкции содержится запрет на реализацию за свободно конвертируемую валюту товаров, произведенных в Российской Федерации, а также купленных за рубли. Подобная практика имела широкое распространение, когда предприятия-резиденты вместо наращивания своего экспортного потенциала и поисков своей "ниши" на внешнем рынке реализовывали продукцию собственного производства через торговые организации, имеющие разрешение на осуществление розничной торговли за иностранную валюту.

Названной инструкцией существенно ограничен и четко описан круг товаров (работ услуг), которые в Российской Федерации разрешены к продаже гражданам за иностранную валюту. Что касается товаров, то за иностранную валюту на территории Российской Федерации могли реализовываться гражданам товары зарубежного производства, приобретаемые за иностранную валюту в безналичном порядке: а) у нерезидента непосредственно; б) у российской внешнеторговой посреднической организации, закупившей эти товары у нерезидента; в) у нерезидента через российскую внешнеторговую посредническую организацию по договорам комиссии или поручения. Таким образом, исключается последующее валютное посредничество, то есть закупка одним юридическим лицом-резидентом товаров за иностранную валюту на территории Российской Федерации у другого юридического лица-резидента для дальнейшей реализации за валюту третьему юридическому лицу-резиденту.

В упомянутой инструкции содержится еще одно принципиально важное требование, касающееся порядка реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту. Продавцы импортированных товаров должны наряду с ценой товаров в иностранной валюте указывать также рублевый эквивалент валютной цены товаров. При установлении указанного соотношения торговая организация может учесть возможные курсовые колебания, а также свои накладные расходы в рублях. При этом необоснованно завышенное соотношение цены в рублях по отношению к валютной цене создаст такому предприятию эффект "антирекламы'' с сокращением и замедлением торговых оборотов. Кроме того, свобода установления упомянутого соотношения цен даст возможность торгующей организации продавать товары за рубли по соотношению ниже котируемого Банком России курса рубля к иностранным валютам в случае, если продавец, испытывает сложности с реализацией тех или иных товаров за иностранную валюту. Такой порядок ценообразования распространяется на оказание услуг (проведение работ) за иностранную валюту на территории Российской Федерации. Указанный порядок в свое время сделал важное дело, положив конец дискриминации рубля, сделав его действительно универсальным платежным средством на территории страны.

Контроль за соблюдением установленного Банком России порядка реализации гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту был возложен на Главные территориальные управления Центрального банка Российской Федерации, которые при осуществлении своих контрольных функций должны активно сотрудничать с местными правоохранительными органами и в случае нарушения уполномоченными предприятиями и обслуживающими их учреждениями банков указанного порядка и условий соответствующих разрешений на право заниматься вышеназванной деятельностью обязаны применять к нарушителям комплекс санкций вплоть до отзыва выданных ранее разрешений уполномоченных предприятий, (лицензий уполномоченных банков на совершение валютных операций), а также направления в суд исков о ликвидации юридического лица, осуществляющего реализацию гражданам на территории Российской Федерации товаров (работ, услуг) за иностранную валюту без разрешения Банка России.

На данный момент времени экономическая ситуация в стране складывается таким образом, что вышеперечисленные опасения, связанные с полным запретом на реализацию товаров и услуг на территории Российской Федерации сведены к минимуму. Оценивая сложившуюся обстановку, а также основываясь на политике дальнейшего укрепления российского рубля, Центральный Банк РФ, в соответствии со статьей 9 «Закона о валютном регулировании и контроле», в августе 1997 года издает новый нормативный акт, полностью запрещающий использование на территории РФ иностранной валюты в качестве платежного средства (Положение ЦБ РФ «О прекращении на территории Российской Федерации расчетов в иностранной валюте за реализуемые физическим лицам товары (работы, услуги)» от 15/08/1997г.)). Согласно названного документа, утратили силу все предварительно выданные территориальными учреждениями Банка Росси, Департаментом валютного регулирования и валютного контроле и другими уполномоченными на это организациями разрешения на реализацию товаров и услуг гражданам за иностранную валюту. Исключением в данном случае являются магазины беспошлинной торговли, расположенные на таможенной территории РФ. В случае использования при расчетах пластиковых карт международных систем, то есть, когда обеспечением карты является валютный счет, уполномоченные банки могут списывать в пользу юридических лиц и индивидуальных предпринимателей средства в иностранной валюте только с валютных счетов физических лиц. Средства в иностранной валюте, списанные со счетов держателей пластиковых карт подлежат продаже в полном объеме на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Дальнейшей нормализации функционирования внутреннего валютного рынка (сближению курсов рынков наличной и безналичной иностранной валюты, обеспечению свободного доступа граждан в Российской Федерации к операциям купли-продажи наличной иностранной валюты через уполномоченные банки и, соответственно, борьбе с "черным" рынком наличной иностранной валюты, а также повышению финансовой устойчивости уполномоченных банков при проведении ими операций по купле-продаже иностранной валюты от своего имени и за свой счет), несомненно способствует утвержденное Банком России и Государственным таможенным комитетом Российской Федерации 19 апреля 1993 года «Положение о порядке ввоза в Российскую Федерацию и вывоза из Российской Федерации иностранной валюты и ценных бумаг в иностранной валюте уполномоченными банками» (соответственно № 13 и № 01-20/3371), а такою инструкция Банка России от 28 мая 1993 года № 15 «0 порядке ведения уполномоченными банками Российской Федерации открытой валютной позиции по купле-продаже иностранной валюты на внутреннем валютном рынке Российской Федерации».

Глава 2. Основные валютные операции, валютные риски и субъекты валютного рынка

2.1. Виды валютных операций

Центральным банком России разработаны Основные положения о регулировании валютных операций и другие нормативные документы. В них определяются сфера использования иностранной валюты на территории России, права и обязанности банков и клиентуры при проведении различных банковских операций и. Предусмотрены следующие банковские операции:

1. Ведение валютных счетов клиентуры.

2. Неторговые операции (не связанные с экспортом и импортом товаров.

3. Установление корреспондентских отношений с иностранными банками (необходимое условие при проведении международных расчетов).

4. Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг.

5. Операции по продаже и покупке иностранной валюты на внутреннем рынке.

6. Кредитные операции по привлечению и размещению кредитных средств внутри страны.

7. Кредитные операции на международных денежных рынках (разрешаются только генеральной лицензией).

8. Валютные (депозитные и конверсионные) операции на международных денежных рынках.

При совершении валютных операций исходным моментом является курс валюты - оценка денежной единицы одной страны, выраженная в денежных единицах другой страны, а установление курса является котировкой валюты. Банки, занимающиеся валютными операциями, определяют полную котировку, включающую курс покупателя и курс продавца, и по этим величинам покупают и продают иностранную валюту за национальную.

Котировка происходит обычно двумя методами: прямым и косвенным. При прямой котировке стоимость иностранной валюты выражается в национальной денежной единице. При косвенной котировке за единицу принимается национальная денежная единица, а курс выражается в определенном количестве иностранной валюты. В России курсы валют устанавливаются на торгах ММВБ. Такое определение курсов, т.е. сама процедура котировки, сводится к тому, что межбанковский курс определяется и регистрируется путем последовательного сопоставления спроса и предложения по каждой валюте. Эта процедура называется фиксинг. На его основе определяются курсы продавца и покупателя, которые публикуются в официальных бюллетенях. При определении курса валют часто используют термин кросскурс, показывающий соотношение между двумя валютами по отношению к третьей, обычно доллару США. Существуют курсы купли и продажи, разница по которым составляет прибыль банка по валютным операциям - маржу. Курс продажи - это курс, по которому банки продают иностранную валюту за национальную, курс покупки - по которому банки покупают иностранную валюту за национальную.

Валютный паритет, устанавливаемый в ряде стран в настоящее время, - это определяемое законодательно отношение национальной валюты к валюте другой страны (например, к доллару США) или к условной валюте - специальные права заимствования. Рыночный курс колеблется в округ валютного паритета в зависимости от различных обстоятельств. Изменение валютного курса определяется состоянием спроса и предложения на валютном рынке национальной валюты и валют других стран, соотношением их покупательной способности.

Различаются фиксированные валютные курсы, которые колеблются в пределах 1-2%, и плавающие валютные курсы, изменяющиеся в зависимости от рыночного спроса и предложения.

В России котировкой иностранных валют к рублю занимается Центральный банк, который устанавливает курсы как к национальным валютам зарубежных государств, так и к условным международным валютам (СДР и ЭКЮ). В соответствии с Указом Президента Российской Федерации ”О либерализации внешнеэкономической деятельности на территории РСФСР” курс рубля к иностранным валютам складывается на основе спроса и предложения н аукционах, биржах, межбанковском рынке, при купле-продаже валюты коммерческими банками и другими юридическими лицами и гражданами.

Покупателями и продавцами иностранной валюты на ММВБ выступают отечественные коммерческие банки, имеющие генеральную лицензию, полученную от Центрального банка России, на проведение возможных валютных операций. Участвовать в торгах могут только акционеры и организации, принятые в члены биржи совершающие операции: по поручению клиентов; от своего имени за свой счет. Члены биржи уплачивают членский взнос и взнос в страховой фонд. Биржевые торги в течение одного дня называются сессией. В торгах участвуют представители членов биржи, специально назначенные дилерами. Клиент банка, желающий участвовать в торгах, подает банку-члену биржи заявку с приложением соответствующих документов. Перед началом торгов дилеры передают курсовому маклеру биржи свои заявки на покупку-продажу валюты. После так называемого “черного вторника” 11 октября 1994 года введен порядок предварительного резервирования рублевых сумм для совершения покупки валюты.

В банковской практике применяются различные виды валютных операций: спот, форвардные, или срочные сделки, с опционом, операции своп, а также арбитражные сделки.

При торговле валютой на условиях спот расчет происходит на второй рабочий день после заключения сделки по курсу, зафиксированному в момент ее заключения. Это позволяет перевести средства в любую страну и быстро завершить оформление сделки. Такие операции отражаются на корреспондентских банковских счетах - лоро и ностро.

При форвардных, или срочных, сделках расчеты производятся позже, чем через два рабочих дня после их заключения. Это позволяет страховаться от изменения курса валют, а также получать большую прибыль. В момент заключения сделки учитываются срок, курс и сумма сделки до наступления срока реализации сделки никакие суммы по счетам не поводятся. Таким образом, возникает разрыв во времени между заключением сделки и периодом ее исполнения. Если валюта по форвардной сделке котируется дороже, чем при условиях спот, то она котируется с премией, и наоборот, если возникает скидка, или дисконт, то вместо премии происходит некоторое уменьшение платежа. Срочный курс, по которому учреждена премия или скидка, именуется аутрайтом. При премии валюта дороже, чем наличный курс, при скидке - дешевле.

Сделка по опциону заключается в том, что в условиях поставки валюты конкретная дата поставки не фиксируется. Одна из сторон может выбрать для себя наиболее выгодный срок выполнения обязательств. За это другая сторона получает премию, зависящую от длительности опциона и от разницы между курсами при заключении сделок. Это обычно делается, чтобы ограничить потери при колебании курсов валют, поскольку происходит своеобразное страхование поступлений платежей в валюте от валютного риска. Если в условиях поставки указана точная дата сделки, то она называется сделкой с аутрайтом.

Операция своп означает, что купля-продажа валюты осуществляется на условиях наличной сделки спот с одновременной куплей-продажей валюты на срок по форвардному курсу. Операции могут складываться так, что продажа иностранной валюты на условиях спот идет с одновременной покупкой ее на условиях форвард. Тогда эта сделка называется репортом. Сделка при покупке иностранной валюты на условиях спот и одновременной продаже ее на условиях форвард также является репортом.

В валютных операциях выделяются арбитражные сделки, совершаемые с валютой, а также с ценными бумагами и товарами. Валютный арбитраж, используемый для получения прибыли в виде разницы курсов на рынке иностранных валют, называется пространственным арбитражем. Если прибыль получают от изменения валютного курса во времени, то это - временной арбитраж, но его необходимое условие - обратимость валют. При сопоставлении курсов участник операции получает определенную выгоду. Прибыль, полученная при валютных сделках за счет разницы в процентных ставках на различных рынках судных капиталов, называется процентным арбитражем.

Чтобы сократить возможный валютный риск при совершении валютных операций, важно учитывать прогнозирование валютных курсов. Валютный риск - это возможность потерь, связанных с колебанием курсов валют. Он возникает в случае, если суммы требований и обязательств не совпадают, и банку приходится для сбалансирования покупать недостающую валюту по новому курсу, а отдавать ее по старому. Учреждения банка используют различные методы страхования, которые называются хеджированием.

В валютных операциях используется термин валютная позиция. Дело в том, что требования на валюту и ее поступления не совпадают. Когда поступлений больше, чем требований, позиция считается открытой, а при совпадении требований и обязательств - закрытой.

Банк России определяет порядок лимитирования открытой позиции. Инструкция о порядке ведения банками открытой валютной позиции по купле-продаже иностранной валюты на внутреннем валютном рынке России устанавливает, что уполномоченные банки должны определять и вести учет такой позиции. Сумма открытой валютной позиции определяется как разница между купленной за свой счет начиная с 1 января отчетного года иностранной валютой и проданной банком за свой счет за тот же период валютой. Центральный банк устанавливает каждому банку лимит открытой валютной позиции, который не должен быть превышен на конец каждого рабочего дня.

На территории Российской Федерации валютные операции могут осуществляться всеми хозяйствующими субъектами рынка и физическими лицами только через уполномоченные банки, т.е. банки имеющие лицензию ЦБ РФ на совершение вышеназванных операций. Текущие валютные операции могут совершаться любыми физическими и юридическими лицами и уполномоченными банками с соблюдением устанавливаемых ЦБ РФ правил и регламентов взаимодействия банков со своими клиентами. Операции, связанные с движением капитала, могут осуществляться только при наличии у приказодателя лицензии ЦБ РФ на осуществление подобных операций. Основываясь на терминах и понятиях, изложенных в Законодательстве РФ, валютные операции можно классифицировать следующим образом:

"Валютные операции":

а) операции, связанные с переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

б) ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из Российской Федерации валютных ценностей;

в) осуществление международных денежных переводов.

"Текущие валютные операции":

а) переводы в Российскую Федерацию и из Российской Федерации иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ и услуг, а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

б) получение и предоставление финансовых кредитов на срок не более 180 дней;

в) переводы в Российскую Федерацию и из Российской Федерации процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

г) переводы неторгового характера в Российскую Федерацию и из Российской Федерации, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

"Валютные операции, связанные с движением капитала":

а) прямые инвестиции, то есть вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

б) портфельные инвестиции, то есть приобретение ценных бумаг;

в) переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

г) предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ и услуг;

д) предоставление и получение финансовых кредитов на срок более 180 дней

е) все иные валютные операции, не являющиеся текущими валютными операциями.

2.2. Валютные риски

Причиной возникновения прямого валютного риска являются все действия предприятия, выходящие за пределы валютной зоны его страны. Валютный риск, таким образом, может быть рассмотрен как вызванная интернационализацией неопределённость финансовых результатов. Здесь нужно обратить внимание, что некорректно привязывать понятие валютного риска к изменению валютных курсов, так как изменение валютных курсов – лишь один из факторов валютного риска наряду с политическими, административными, правовыми и пр. Валютным рискам, прежде всего, подвержены транснациональные корпорации (ТНК), фирмы, осуществляющие экспортно-импортную деятельность и банки, ведущие свою и обслуживающие внешнеэкономическую деятельность других хозяйствующих субъектов. >Косвенно, валютному риску подвержена любая компания, так как, во-первых, многие фирмы сталкиваются с иностранной конкуренцией на внутреннем рынке (сила которой зависит от курсов валют), во-вторых, изменения валютных курсов могут повлиять на общую экономическую ситуацию, предпочтения потребителей и т.д.

Потенциал опасности валютного риска складывается из трех составляющих: 1. Объем платежей в иностранной валюте. Так как разнонаправленные денежные потоки в одной валюте с точки зрения валютного риска взаимно компенсируются, под этим понятием рассматриваются нетто-платежи; 2. Срок исполнения. Валютный риск подвержен влиянию срока исполнения, а также временных рамок запланированных операций. Чем дольше срок конвертации, тем больше суммы в иностранной валюте подвержены потенциальной опасности. Опасностью может быть и изменение валютного курса и финансово-экономические решения государственных органов; 3. Тенденция изменения валютного курса.

Валютные риски могут классифицироваться как по общим критериям, применимым ко всем типам рисков, так и по специальным, присущим только этой группе рисков.

По общим критериям можно выделить следующие типы валютных рисков:

По характеру воздействия на результаты деятельности предприятия риски делятся на: чистые - означают возможность получения убытка или нулевого результата; спекулятивные - выражаются в вероятности получить как положительный, так и отрицательный результат. Чистые риски можно классифицировать по возможным последствиям на: допустимый риск - это риск, в результате действия которого предприятию грозит потеря прибыли (в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли); критический риск - это риск, при котором предприятию грозит потеря выручки (иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект); катастрофический риск - риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имуществу всего предприятия.

По специальному критерию – по источнику валютного риска, данные риски подразделяются на две группы: 1. Риски валютной политики и контроля и 2. Валютно-курсовые риски.

Риски валютной политики и контроля связанны с вероятностью неблагоприятного изменения валютной политики государства, в том числе введением каких-либо ограничений на проведение операций в иностранной валюте. К примеру, типами данного риска являются конвертационный (опасность введения ограничений на конвертацию валют), трансфертный (опасность введения ограничений на перевод валют за пределы валютной зоны государства и обратно), паритетный (неопределённость момента проведения валютных интервенций, их объема и величины отклонения валютного курса) риски.

Вторую группу рисков составляют так называемые валютно-курсовые риски, которые связаны с колебаниями валютного курса и являются, наряду с ценовыми и процентными рисками, одним из компонентов рыночного риска. Валютно-курсовой риск подразделяют на три типа:

- аккаунтинговый (учётный, бухгалтерский, конверсионный, трансляционный, риск, связанный с валютными пересчетами) риск – когда колебания валютного курса отражаются на бухгалтерской отчётности фирмы при её пересчёте. Финансовые отчеты в иностранной валюте пересчитываются в валюту, основную для головной компании, по ряду причин, таких как требования законодательства, необходимость составления консолидированных отчетов, оценки эффективности работы, правильный расчет налогов;

- валютно-экономический (конкурентный, риск экономических последствий) риск – когда колебания валютного курса в долгосрочной перспективе отражаются на: потоках денежных средств, относительной дешевизне/дороговизне продукции фирмы и используемых ресурсов, размещении инвестиций, конкурентоспособности фирмы на разных рынках. Изменение валютных курсов в долгосрочной перспективе не просто приводит к получению сверхплановой прибыли или внепланового убытка от сделки или сделок, это изменение приводит к смене конкурентной конъюнктуры, к необходимости компаниям менять свои маркетинговые и финансовые стратегии.

- контрактный (операционный; риск, связанный с валютными сделками) – когда колебания валютного курса влияют на результаты отдельных сделок. Некоторые авторы считают этот риск разновидностью и валютно-экономического и аккаунтингового риска, однако, что касается его природы, такая позиция является спорной, а вот по последствиям контрактного риска, он однозначно является и аккаунтинговым и валютно-экономическим.

Для того, чтобы избежать возможных потерь, необходимо обезопасить себя от неблагоприятных последствий, связанных с валютными рисками. Такими последствиями могут быть не только недополучение денежных средств по сделке, но и, например, решения государственных органов, запрещающие или существенно ограничивающие обращение валюты и т.п. В зависимости от типов валютных рисков (валютно-курсовой или риск валютной политики и контроля) существуют и различные способы защиты.

Защита от рисков валютной политики и контроля. Понятно, что большинство хозяйствующих субъектов не могут как-либо воздействовать на факторы, определяющие уровень данного риска. Мелкие и средние фирмы не могут влиять на решения высших органов государственной власти. Поэтому для защиты от возможных неблагоприятных последствий действия данных рисков фирмы могут лишь использовать следующие мероприятия:

- сбор и постоянное отслеживание информации о планах и тенденциях в валютной политике страны, опрос экспертов, наблюдение за общей политической ситуацией, анализ характерных действий государства в прошлом;

- если речь идёт о решениях валютной политики, влияющих на валютный курс, то необходимо использовать все методы, применяемые для защиты от валютно-курсовых рисков;

- специальные контрактные оговорки о последствиях действий и решений государственных органов.

2.3. Взаимоотношение субъектов

Для адекватной защиты от рисков, связанных с колебаниями валютных курсов, руководству следует: 1) определить и измерить риски; 2) создать и внедрить систему отчетности, позволяющую отслеживать риски и колебания валютных курсов; 3) утвердить политику распределения ответственности за управление рисками; 4) сформулировать стратегию защиты от рисков.

Этап 1. Измерение и прогнозирование. Для разработки реалистичной стратегии защиты от рисков компания должна прогнозировать уровень риска, связанный с каждой валютой из числа тех, в которых она ведет расчеты по своим операциям. Поскольку различные типы валютно-курсовых рисков сильно различаются между собой, конкретный риск следует определять по каждой валюте в отдельности. В то же время для одной и той же валюты необходимо разделить конверсионный риск, риск, связанный с валютными сделками и прочие виды рисков. Всё это необходимо для разработки гибкого комплекса мер по защите от неблагоприятного воздействия рисков. Другой важнейший аспект - прогнозирование валютных курсов применительно к выявленному риску. Методы прогнозирования изменяются от традиционной интуиции до сложных экономических моделей, но во всех случаях с переменным успехом. Как минимум, менеджеры должны оценить диапазоны, в которых может колебаться курс той или иной валюты на соответствующем временном отрезке. Для отслеживания валютных курсов фирмы иногда обзаводятся собственными группами прогнозирования. Эти специалисты должны оценить направление, величину и временной отрезок изменения валютного курса. Есть фирмы, которые для составления прогнозов привлекают сторонние организации.

Этап 2. Формирование системы отчетности. Как только компания выработала стратегию определения валютных рисков и оценки динамики валютных курсов, она должна разработать и внедрить систему отчетности, обеспечивающую защиту от рисков. В силу характера задачи следует объединить активные усилия заграничных предприятий и центральных подразделений компании. Вклад иностранных филиалов важен для повышения качества информации, используемой при прогнозировании. Валютные курсы изменяются часто, поэтому информация должна поступать от тех, кто "держит руку на пульсе" той или иной страны. Кроме того, страхование (хеджирование) от рисков дает максимальный эффект только в том случае, когда налажено тесное взаимодействие с персоналом заграничных филиалов.

Контроль уровня валютного риска из центра важен для более эффективной защиты ресурсов. Каждое подразделение может определять уровень валютных рисков для себя, но при этом не следует забывать, что и корпорация в целом находится под риском. При выборе политики для корпорации можно не принимать во внимание тот факт, что валютные риски структурных составляющих организации (т.е. отделений, дочерних компаний, филиалов и т.п.) могут компенсировать друг друга.

Руководство обязано разработать систему единой отчетности, пригодную для всех подразделений, отчитывающихся перед центром. В отчете должны быть идентифицированы счета под риском, которые центральное руководство хочет контролировать; находящиеся под риском позиции каждого счета с указанием соответствующей валюты, а также временные периоды, на которые распространяется оцененный риск.