Дипломная работа: Вплив податкоавої політики на діяльність підприємства

Дипломная работа: Вплив податкоавої політики на діяльність підприємства

Магістерська робота на тему:

„Податкова політика та її економічна оцінка”

зміст

Вступ. 3

Розділ 1. Детермінанти податкової політики в Україні. 5

1.1. Необхідність державного регулювання економіки та межі державного втручання 5

1.2 Принципи функціонування податкової системи ринкового типу. 29

1.3 Основні напрями податкової політики в Україні 39

Розділ 2. ста н податкової політики в сфері оподаткування доходів фізичних осіб в Україні 54

2.1. Альтернативні зміни в оподаткуванні доходів фізичних осіб в Україні 54

2.2 Прогнознозуваання надходжень податку з доходів фізичних осіб на 2004 рік 58

2.3. Проблема детінізації доходів громадян в контексті змін щодо оподаткування доходів громадян. 64

Розділ 3. Застосування зарубіжних моделей податкової політики для умов України 70

3.1 Податкова політика зарубіжних країн в сфері оподаткування доходів громадян 70

3.2 Стан податкової політики країн світу в контексті глобалізації економік країн світу 88

3.3. Модельне порівняння дії основних податків країн світу. 92

Розділ 4. Охорона праці в органах ДПС.. 98

4.1. Нормативно-правова база охорони праці в Україні. 98

4.2. Організація охорони праці в ДПІ Оболонського району м. Києва. 100

4.3. Умови праці на робочому місці в ДПІ Оболонського району м. Києва. 101

4.4. Профілактика травматизму та профзахворювань в ДПІ Оболонського району м. Києва. 115

Висновки. 119

Список використаних джерел. 120

Додатки. 123

Вступ

Актуальність теми дослідження. У 90-х рр. минулого століття Україна була вимушена практично з нуля будувати власну систему оподаткування. Вона мала водночас як відповідати вимогам ринкової системи господарського регулювання, так і виходити зі специфічних рис трансформаційних процесів, що відбувалися в українській економіці. Недосконалість нормативних актів у сфері оподаткування, часто некритичне копіювання досвіду розвинутих країн, невпинне загострення трансформаційної кризи призвели до формування в країні складної, заплутаної, суперечливої та неефективної податкової системи.

Значний податковий тягар гальмує економічне зростання в Україні, перешкоджає розвиткові інвестиційних процесів, послаблює конкурентоспроможність українських підприємств. Податкова система «карає» суб’єктів, які здійснюють вкладення в економічний розвиток. Між тим зниження податкових ставок загрожує скороченням бюджетних надходжень, що може призвести до порушення виконання державою покладених на неї функцій, зокрема у соціальній сфері. Податкова реформа має вирішувати зазначену суперечність, забезпечити раціональний баланс між фіскальною та регуляторною функціями податків, забезпечити підпорядкованість податкової політики стратегічним завданням довгострокового економічного зростання та якісної структурної перебудови національної економіки.

Кроки, які останнім часом зроблено Україною у напрямі модернізації податкової системи, не знімають потреби в підготовці та здійсненні її більш ґрунтовних перетворень, спрямованих на формування передумов та стимулів для запровадження інноваційної моделі соціально-економічного розвитку.

Питання податкової реформи є предметом досліджень багатьох науковців та наукових колективів. Зокрема, під керівництвом доктора економічних наук Б. Губського ще у 2000 р. було підготовлено детальну концепцію реформування податкової системи України[1]. Слід також відзначити глибокі наукові дослідження проблем впливу податкової системи на структуру національної економіки, здійснені Л. Шаблистою[2], аналіз методологічних основ та процесу становлення податкової системи, проведений А. Соколовською[3], оцінки реального рівня податкового тягаря, здійснені академіком НАНУ О. Амошею[4] та низку інших наукових праць з цієї тематики Лисюк В. С., Луніна І., Білостоцька В. О., Островецький В. І., Лондар С., Чугунов І., Эрхард Л., Вишневский В., Липницкий Д., Бобоев М., Кашин В., Я. А. Жаліло, О. І. Барановський, В. В. Головко та інш.

Метою дипломної роботи поставлено спробу проаналізувати основні завдання, які стоять перед податковою реформою в Україні, та визначити головні обмеження, які постають для такої реформи у зв’язку з сучасним станом соціально-економічної системи. Базуючись на зазначеному аналізі, автори висувають власні рекомендації щодо основних напрямів перетворень податкової системи та їхнього місця у стратегії стійкого економічного зростання та інноваційного розвитку. Значна увага приділяється проблемі оподаткування доходів фізичних осіб, прогнозуванні надходжень за новими правилами оподаткування, використання даних досліджень може бути спрямоване на реалізацію стратегічних завдань формування інноваційної моделі розвитку України.

Для виконання мети були поставлені наступні завдання:

- розглянути межі державного втручання держави в процеси регулювання економіки країни;

- розглянути основні принципи функціонування податкової системи ринкового типу;

- зробити огляд сучасного стану податкової політики України;

- розглянути альтернативні системи оподаткування доходів фізичних осіб, та зробити аналіз можливих наслідків;

- вивчити проблеми ухилення від сплати податку на доходи фізичних осіб та втрати держави;

- проаналізувати зарубіжний досвід у сфері оподаткування доходів фізичних осіб;

- визначити вплив глобалізації економік країн світу на податкову політику держави;

- розглянути моделі основних податків країн світу;

- розглянути питання охорони праці в органах ДПС України.

Об’єктом дослідження є податкова політика держави у сфері оподаткування доходів фізичних осіб.

Предмет дослідження складають нормативно-правові акти, що регулюють порядок оподаткування доходів фізичних осіб в Україні, статистичні матеріали щодо оподаткування доходів фізичних осіб та зарубіжний досвід країн у цій сфері.

Теоретичну основу дослідження складають нормативно-правові документи України, такі як Конституція України, Закони України, Укази Президента, Постанови Верховної Ради та Уряду України, дані Міністерства фінансів, Державного комітету статистики, Державної податкової адміністрації та інших міністерств і відомств України, монографічна й періодична література.

Інформаційну базу дослідження складають звітні дані Міністерства фінансів України, Держкомстату України, Державної податкової адміністрації України.

У першому розділі роботи буде розглянуто межі державного регулювання економіки, принципи функціонування податкової системи ринкового типу та сучасні аспекти податкової політики України в сфері оподаткування доходів фізичних осіб.

Другий розділ роботи присвячено аналізу пропонованих раніше підходів до оподаткування доходів фізичних осіб, проведено оцінку майбутніх наслідків реформи оподаткування доходів фізичних осіб та розглянуто основні аспекти детінізації сфери оподаткування доходів фізичних осіб в Україні.

В третьому розділі буде розглянуто зарубіжний досвід з питань оподаткування доходів фізичних осіб, вплив глобалізації на стан податкової політики країни та моделі основних податків країн світу.

Розділ 1. Детермінанти податкової політики в Україні.

1.1. Необхідність державного регулювання економіки та межі державного втручання

Системоутворюючий вплив на процес еволюції податкової системи передусім мають відносини, які визначаються місцем та значенням ролі держави в суспільстві. Вони завжди були тим стрижнем, навколо якого розвивалися податкові відносини і формувалися податкові системи всіх країн.

Враховуючи те, що наше суспільство в цілому і держава зокрема переживають трансформаційний процес, який не мав аналогій у світовій практиці, важливо зрозуміти його сутність і, виходячи з існуючих закономірностей розвитку держави та, відповідно, її функцій у сучасних умовах, сформувати таку податкову систему, яка б відповідала потребам не тільки сьогодення, а й була здатна вирішувати проблеми, у першу чергу економіки, у перспективі.

Теоретичні концепції ролі держави в економіці мають багате історичне підґрунтя. Держава як реальна дійсність, як практична реалізованість розуму найбільш влучно: визначена Гегелем. Це сутність, влада якої перевершує все, що можна було б їй надати. Вона наділена волею; яку виявляє через державні дії (ухвали законодавчих актів, запровадження особистого стану) і завдяки яким змушує виконувати чи відміняє ті чи інші дії. Нарешті, вона має права та обов'язки щодо забезпечення нормальних умов життєдіяльності своїх громадян. Тобто Гегель розглядає державу не лише як засіб, але і як мету, її права потребують особливої поваги й шани, і до них треба підходити з тими без особистісними установками, які застосовуємо до явищ, що мають природу цілей у самих собі. Етатизм Гегеля, а саме: принцип суверенності держави і державних форм вияву, організації і дії, які визнаються еталоном, по суті, є необхідною умовою для будь-якої концепції і практика домінування правової держави.

Філософська економічна думка щодо ролі держави в регулюванні економіки вказує на пряме ставлення суспільної влади до функціонування суспільного господарства будь-якої розвиненої економічної системи. Питання про роль держави — це питання про фундаментальні складові суспільного господарства, тобто його цілі, структуру, функціональний механізм тощо. Історія людської цивілізації не дає прикладів економіки, вільної від держави, чи такої, що не потребує держави, хоча ступінь і зміст втручання були різними. Починаючи з меркантилізму і завершуючи сучасними теоріями економічної політики, можна прослідкувати еволюцію теоретичного обґрунтування та практичного інструментарію державної економічної політики. 1, разом з тим, за визнанням одного з найбільш відомих фахівців економіки державного сектора Джозефа Е. Стігліца, дебати продовжуються і сьогодні. У цілому зроблено значний внесок у розуміння економіки державного сектора, хоча залишається багато питань, на які зараз ще не існує однозначної відповіді і, крім того, постійно з'являються нові. Разом з тим, передбачити подальшу еволюцію такої ролі можна лише з урахуванням попереднього розвитку та сформованих історичних закономірностей.

Думка, що для найповнішого задоволення суспільних потреб необхідний сильний уряд, отримала найбільш широке визнання в XVII — XVIII столітніх у поглядах прихильників школи меркантилістів. Вони обстоювали необхідність активних дій уряду для розвитку промисловості й торгівлі. Заснована на теорії меркантилізму протекціоністська політика держави вперше використала елементи розподільчої системи (тарифи, мито) для обмеження ввезень у країну. Як зазначає М. Кондратьєв, "система меркантилістів, по суті, рівним чином була системою практичної політики, системою, яка в основному відповідала на питання, яким чином бути народному господарству і як повинна себе вести щодо нього державна влада". Активна участь держави у народному господарстві того періоду забезпечила багатьом європейським державам економічне процвітання.

Водночас наявність у світі держав, які мали сильний уряд, результати дій якого були неадекватними економічному стану держави, призвела до пошуків причин таких розбіжностей. Дати відповідь на це запитання зробив спробу Адам Сміт у своїй першій праці "Багатство націй" (1776). Тут обстоювалася думка, що ефективнішим способом виробництва є прагнення людей до задоволення власних потреб (мотив особистої вигоди) та конкуренція, які, врешті-решт, сприяють задоволенню суспільних потреб. На думку А. Сміта, до визначальних мотивів розвитку суспільного виробництва належить, передусім, зростання продуктивної сили праці, завдяки якій "усі предмети поступово ставали б більш дешевими і на їх виробництво необхідно було б витрачати все меншу кількість праці", тому що із зростанням продуктивної сили праці "при затратах меншої кількості праці виробляється більша кількість виробів". Разом з тим, він зазначав, що "кількість продукту, отриманого із землі, рудників, рибальства, передбачає їх природну продуктивність і залежить від розмірів та належного використання капіталів, застосованих до них. Тобто крім зростання продуктивної сили та інтенсивності праці не менш важливим фактором суспільного виробництва є накопичення капіталу - засобів виробництва у формі основних фондів та матеріально-технічних ресурсів. Обмеження, що накладалися кількістю засобів виробництва, потребували суспільної організації праці. Звідси повна свобода у ринкових відносинах, яку проголошував А. Сміт, у практичній площині вимагала введення певних обмежень. Така суперечність пов'язана з поєднанням А. Смітом у методологічному плані двох різних, по суті протилежних способів пізнання економічного життя: аналітичного та описового. Намагаючись заглибитися в анатомію та фізіологію капіталістичної системи виробництва і виявляючи, таким чином, її внутрішні закономірності, фактично було описано та класифіковано зовнішню оманливу видимість цих явищ і зафіксовано залежності, які виступають на поверхні. Ідеї А. Сміта мали значніший вплив на державу. Переважаючою, стала думка щодо обмеження ролі уряду. Економіка керується "невидимою рукою", що спрямовує її до виробництва необхідного найбільш якісного товару. Найвизначнішими економістами XIX століття (Джон Стюарт Міл та Наео-старший) була оприлюднена доктрина, відома як "дозволяйте робити (чого хочуть)", яка не визнавала втручання Уряду у справи приватного сектора. Вільна конкуренція вважалася найкращим засобом захисту інтересів суспільства.

Починаючи з 20-х років XX століття, розвиваються ідеї мінімалістської держави. Спираючись па традиційні положення неокласичної ринкової концепції, її представники (Л. Мізес, Ф. Хайєк, М. Фрідмеп) неухильно висловлювали думку про неефективність державної інтервенції в економіку.

Історія свідчить, що не всі мислителі того часу були прихильниками цих .поглядів. Реальність спонукала до появи інших теорій. Найефективніше ці спроби були реалізовані соціальними теоретиками (Карл Маркс, Сісмонді, Раберт Оуен). Вони захищали провідну роль держави в контролі над засобами виробництва. Згідно з теорією К. Маркса, на певному етапі суспільного розвитку в умовах подальшої концентрації капіталу його "монополія стає кайданами того способу виробництва, який виріс при ній та під нею. Централізація засобів виробництва та усуспільнення праці досягає такого пункту, коли вони стають несумісними з їх капіталістичною оболонкою. Вона вибухає, б'є година капіталістичної приватної власності. Експропріаторів експропріюють". Завдяки таким поглядам ще чіткіше була проілюстрована необхідність суттєвих обмежень повної свободи у ринкових відносинах. Ця доктрина, як відомо, була абсолютизована в СРСР і зазнала невдачі.

Особливо значних змій питання про вирішення проблем місця і ролі держави .в регулюванні соціально-економічного розвитку зазнало впродовж XX століття, яке дало багато прикладів неефективності ринкових важелів, зокрема, вільної конкуренції. Аналізуючи ринкові невдачі за період від Великої депресії (30-ті роки) до початку 60-х років, економісти та політики, як зазначає Дж. Е. Стігліц, стикнулися з тим, "що економіка вільного ринку, навіть найбагатшого у світі, виявилася неспроможною задовольнити деякі основні потреби суспільства. Така модель економіки завжди породжувала періоди безробіття, і деякі з них мали масовий характер. За часів Великої депресії рівень безробіття сягнув 25 %, а національний продукт, порівняно з піковим 1929 р., зменшився приблизно па ЗО %"7.

Уряд США, долаючи депресію 30-х років реалізував ряд програм, які отримали загальну назву "нового підходу". Саме в цій країні ліберальний реформізм пішов шляхом соціалізації ринкової системи, значною мірою підкоривши інтереси приватного підприємництва громадським і національним інтересам. Прийняті програми стосувалися як стабілізації рівня економічної діяльності, так і розв'язання конкретних соціально-економічних проблем (соціальне забезпечення, страхування від безробіття, федеральне страхування вкладників тощо). Ряд програм були розроблені та реалізовані впродовж 60-х років, коли президент Ліндрн Б. Джонсон оголосив "війну з бідністю". У результаті після Другої світової війни країна досягла небувалого рівня розвитку.

В Європі, що відзначалася глибокими традиціями соціал-демократичного руху та націоналізації приватної власності, розроблялися і втілювалися моделі, у яких різною мірою поєднувалися економічна свобода та громадський контроль, план і ринок, децентралізація і централізм, Найбільш відомі альтернативні концепції "соціального ринкового господарства" - Л, Ерхард, В. Оикеи, д. Коул, Е. Кросленд, Г. Мюрдаль.

Водночас уже у 70-х роках фінансова криза зумовила необхідність більш критичного аналізу здійснених кроків. Головні результати цього аналізу - виявлення обмежень урядової діяльності, що перешкоджають успішній державній економічній політиці. Серед них було названо: обмеженість інформації .уряду; обмежені можливості урядового контролю за окремими наслідками власної діяльності; обмеженість його впливу на бюрократію; обмеження, які накладаються політичними процесам. Проте це були саме обмеження, а не заперечення впливу держави в економіці. У країнах з розвиненою економікою вже майже чверть століття не виникає суперечок щодо важливості ролі держави в регулюванні економіки.

XX століття накопичило досвід практичного втілення авторитарної ролі держави у суспільно-економічному розвитку. Існування загальнодержавної форми власності створило умови та можливості такого гіпертрофованого впливу державі! на розвиток економіки, який здійснювався через вплив загальнодержавних інститутів влади на кожного окремого економічного суб'єкта та їх взаємодію. "За державного соціалізму в його чистій формі всі економічні рішення ухвалює держава. Де-факто існує лише один економічний агент - держава. Ступінь свободи для окремих підприємств нульовий: усі рішення щодо цін, кількості затрачених факторів виробництва та обсягу виробництва, фірм-постачальників і фірм-покупців уже ухвалено. Окремі підприємства є просто підрозділами національної економіки (частинами єдиної майстерні, як називали це Бухарін та Преображенський)"8.

У результаті практика взаємодії держави й економіки окреслила дьа типи теоретичних систем. Перший -- держава — "нічний сторож", вимушена необхідність, пов'язана з потребами підтримки сприятливих умов для розвитку приватної економіки і стабільності громадянського суспільства. Другий - держава - основа керованого розвитку системи вільного підприємництва, трансформатор системи "експропріаторів" у цивілізовану ринкову систему.

Зміну ролі держави і державного регулювання економіки впродовж XX століття яскраво ілюструє такий загальний показник, як питома вага державних витрат у ВВП. Якщо у промислове розвинених країнах Організації економічної співпраці та розвитку (ОЕСР) у 1870 році цей показник становив 8 % ВВП, то протягом наступних ста років зріс у 5,5 раза (у 1917 р. - 15 % ВВП; у 1980 р. -43-44 % ВВП; у 1995 р. -48-49 % ВВП). За період з 1950 до 1993 року частка державних витрат у ВВП зросла у США з 20 до 38 %, у Японії - з 20 до 38 %, у Великій Британії - з 36 до 50 %, у Франції — з 31 до 54 %. Зараз, як зазначається , у Звіті про світовий розвиток — 1997 "Держава у світі, що змінюється", підготовленого Світовим банком, державні витрати досягають майже половини ВВП у промислово розвинених країнах ОЕСР і майже одну чверть — у країнах, що розвиваються. Такі тенденції відбилися на динаміці питомої ваги податків у ВВП. При всіх умовностях оцінки ВВП, на початку XX століття видно, що від податкових стягнень у середньому 10 % ВВП до Першої світової війни країни підходили до 20 % в середині століття. Зараз ця частка коливається в межах від ЗО % до 50 % ВВП. Зокрема, у 1996 році вона становила у США — ЗО %, Японії — 31 %, Великій Британії - 37 %, Франції — 44 %. Лідерами є Данія, Швеція та Бельгія, де цей показник перевищував 50 %.

Наведені дані ілюструють різний ступінь втручання держави в економіку та його нерівномірність у розрізі окремих країн, однак жодною мірою не можуть свідчити про ефективність державного навантаження на економіку. Відповідь на таке питання є предметом активної дискусії та пошуків, у тому числі й цієї роботи. У даному випадку слід лише відзначити досить поширену думку про те, що багато країн у сучасних умовах фактично досягли межі перерозподілу частки ВВП через бюджет, особливо з огляду на цю проблему в соціально-політичному розрізі. Подальше зростання такої частки здатне викликати якісні зміни в економічній природі суспільства.

При всіх розбіжностях, які проглядають при аналізі фіскальної політики, історична динаміка трансформації ролі держави свідчить про залежність питомої ваги дохідної та видаткової частин бюджету у ВВП від рівня розвитку окремої країни, ступеня втручання держави в економіку. Це позначається й па можливостях виконання державою своїх функцій.

Економічна теорія дає й інші точки зору па проблему закономірностей щодо державних витрат. Так, у 1863 р. А. Ватером був розроблений "Закон про постійно зростаючу державну діяльність". Він передбачав, що держава не обмежуватиме свої функції традиційною діяльністю правової держави. Вона дедалі більше буде брати на себе завдання, зумовлені цілями культури і добробуту. Природно, це зумовить і відповідне зростання рівня державного навантаження на економіку. Однак однозначної оцінки обґрунтованості тенденції зміни державних видатків отримано не було. Зафіксована тенденція значною мірою була поверхневою, оскільки абсолютне зростання частки держави не завжди означало відносне. З огляду па ціну, яку необхідно заплатити за забезпечення загального добробуту, спеціалістами МВФ зроблено висновок про можливість зниження частки державних витрат без втрат для суспільного добробуту10. Можливість зниження частки витрат держави зумовить відповідні рішення і щодо податкової політики.

У демократичних країнах, де існує інститут виборів, розмір і роль держави залежить від процедури прийняття політичних рішень. У найбільш простому випадку, коли функціонує пряма демократія, тобто коли політичні рішення приймаються окремими учасниками голосування безпосередньо, працює модель, з учасником голосування, який має менший дохід. Вона показує що розмір держави детермінується пріоритетами так званого "середнього виборця". Ця концепція ґрунтується па простій ідеї. Кожен виборець прагне до максимізації функції індивідуальної корисності, тобто є раціональною особою, і, виходячи з того доходу, який він здатен отримати, вирішує для себе, яку його частку віддати державі у формі податків. За умови відсутності Із кожної особи-члена певного суспільства розбіжностей у соціально-економічних пріоритетах, відповідно, не було б ніякої незгоди щодо розміру держави та рівня її витрат.

На практиці, звичайно, виконання цієї умови неможливе. Тому в країнах, що гарантують свободу волевиявлення кожної окремої особи, тобто демократіях, більш ефективною є мажоритарна система голосування, яка дозволяє дійти згоди щодо розмірів держави. Рівновага мажоритарної системи голосування представляє собою кількість суспільного блага, якого потребує індивідуум з медіанним доходом. Відповідно, якщо його вимоги змінюються, необхідно очікувати і змін у рійні державних видатків.

В Україні відбуваються постійні зміни процедур прийняття політичних рішень. Сьогодні спостерігається загальна тенденція до збільшеним ролі пропорційної системи голосування, відповідно, роль мажоритарної зменшується. Це дає певні підстави стверджувати, що негативні економічні, демографічні й політичні процеси в Україні, які мали і мають місце у перехідний період, породжують і концептуальні суперечності податково-бюджетної сфери.

З одного боку, у нашому суспільстві чітко простежуються інтереси економічних сил, угруповань, що в більшості представляють національний капітал. Вони прагнуть зменшення податкового тягаря, відповідно, має зменшитися і роль держави. Але з іншого — третина населення України — це пенсіонери, які прагнуть до відтворення соціальних стандартів, що надавала їм адміністративно-командна економіка, тобто голосують за лівих. Подібна структура електорату в Україні прямо порушує основну умову ефективності демократії: усі особи, що приймають рішення, є одночасно споживачами суспільних благ і платниками податків". Пенсіонери не є платниками податків а отже, прагнення до ліберальної моделі не підкріплюється вимогами третини українських виборців.

Відсутність політичної угоди, консенсусу між інтересами різноспрямованих соціальних угруповань є одним із головних чинників, які породжують антагоністичні суперечності щодо ролі та функцій української держави і надають особливої специфіки бюджетно-податковим проблемам. У свою чергу, без відповідних перетворень, максимальної ефективності методів державного регулювання неможливо вирішити макроекономічні проблеми перехідної економіки. Політика витрат - одна з найпомітніших рис державного управління економікою. Говорячи про вектор розвитку такої політики, слід враховувати ЇЇ багатогранність. З одного боку, вона уособлює та пояснює трансформації ролі держави в економіці. З іншого - динамічний характер бюджетних видатків безпосередньо зумовлений динамізмом ролі держави. Ці процеси відбуваються і в сукупності їх елементів, і кожен з них має свій, особистий вектор розвитку, притаманний саме даній сфері. У такому розумінні політика витрат у цілому є багатовекторним процесом. Та все ж названі складові знаходяться у певній субординації. Оскільки мова йде про політику витрат як цілісність, то визначального значення набуває загальний вектор її розвитку. Очевидно, що це повністю стосується і податкової політики. Сутність, роль, розмір, функції держави виступають першопричиною щодо функціонування окремих елементів, вибору методів державного регулювання економіки (зокрема, бюджетно-податкових), їх ефективності. У такому розумінні сутність та закономірності трансформації ролі держави в економіці здійснюють Перетворюючий вплив на політику витрат, податкову політику, які як частини системи підпорядковані цілому. Тому важливо в першу чергу приділити увагу детермінантам, які впливають, насамперед, на формування змістовних ознак економічної ролі держави. А в подальшому звернутися до проблеми ефективності економічної ролі держави через її фіскальну політику, податкову систему, податки. Загальні тенденції історичної взаємодії держави та економіки дозволяють зробити висновок, що суперечності, які визначилися на історичних етапах державного втручання в економіку, не просто теоретичне підґрунтя, а авторитетна засторога при обґрунтуванні практичної моделі. Сьогодні при визначенні економічної політики вони спонукають до необхідності виваженого ставлення до дій як "невидимої руки", так і держави. Ефективність цих дій в обох випадках можлива лише за певних обмежень. Варто ще раз наголосити, що і системи вільного ринку, коли втручання держави мало епізодичний характер, і всепоглинаюча директивна економіка себе вичерпали. Це підтвердили Велика депресія 30-х років у США і розпад економіки СРСР па початку 90-х років. У більшості країн на зміну прийшла система економічного управління, яка поєднує ринкові та адміністративні важелі регулювання і управління в їх певних пропорціях у кожній окремій державі. Та як би не були поширені у світі методи ринкової саморегуляції, якою б високою не була частка приватного сектора в економіці, держава, змінивши у ході еволюції свої функції у системі економічного управління, не стала і не повинна стати другорядним фактором соціально-економічної динаміки. У цьому і полягає одна з головних ознак сутності економічної ролі держави в ринковій економіці, яка накладає суттєвий відбиток на хід розв'язання всіх пов'язаних з нею проблем. На жаль, це не завжди послідовно втілюється. Останнє підтверджується досвідом новітньої історії України. Мінімізація ролі держави на старті ринкових перетворень, непослідовність, поверховість дій та заходів держави з реформування господарської системи в подальшому, недостатня концептуальна визначеність не лише механізму, а й самої ідеї необхідності та місця держави в трансформаційних перетвореннях (про це більш докладно буде йти мова в наступних розділах роботи), стали однією з основних причин, які відкинули українську економіку далеко назад.

Уся динаміка історичного розвитку свідчить, що держава й економіка взаємозалежні й взаємозумовлені. Якщо ми спробуємо з'ясувати, що тут первинне, то виявимо, що питання у такій постановці взагалі некоректне. Вони на рівних визначають шляхи розвитку суспільства, завжди пов'язані між собою. Інша річ — межі та форми такого зв'язку.

Такому розумінню сприяють, насамперед, об'єктивно існуючі стабільні причини, які відтворюють необхідність включення держави в економічне регулювання. Звертається увага на основні з них:

а) неможливість успішної економіки поза визначеністю і цілісністю її територіального простору, що забезпечується саме державою;

б) пріоритет держави у визначенні загальнонаціональних цілей. Бізнес, яким би масштабним він не був, зобов'язаний поважати такі цілі, рахуватися з ними. Недопустима ситуація, коли той чи інший бізнес або підприємницька група підпорядковують собою цілі й духовні цінності нації;

в) узгодження економічних інтересів у межах усієї країни. Якщо система балансу інтересів підпорядковується економічно-політичним цілям окремої соціальної групи, це призводить до соціальних потрясінь і, нарешті, до кризи держави.

Украй важливо також зважати й на те, що економіка живить державу в усіх цивілізаціях. З іншого боку; кожна економічна операція невіддільна від умов, що диктуються державою. Це підтверджується всім ходом історичного процесу. Здійснити суспільний товарно-грошовий процес, що лежить в основі економіки, без участі держави, її влади, волі та порядку неможливо. Діючі в економіці принципи приватної ініціативи і вигоди, конкурентної боротьби, стихійної самоорганізації не забезпечують такої ефективної організації, яка б не вимагала додаткового коригування. Економічний розрахунок може працювати як на економіку, так і проти неї, породжувати протилежні тенденції, при цьому не завжди їх урівноважуючи. Регулювання ж, навпаки, здатне надати економіці можливості ефективної реалізації. До "нових правил гри", розроблених державою поряд з традиційними, які полегшують становлення і розвиток ефективного господарювання, у нових умовах відповідно до завдань трансформаційного характеру належать: нові інституції фінансового сектора економіки, інфраструктура ринків, підтримка конкуренції та вільного ціноутворення, цивілізованих відносин між суб'єктами ринку, розвиток підприємництва тощо. Економічний успіх залежить від мудрості держави, яка регулює його розвиток в усіх вищезазначених напрямах. Можна вважати гіпотезою тезу, що саме держава повинна взяти на себе відповідальність за етап і рівень економічного прогресу країни та визначати роль бізнесу у цьому процесі. У такому трактуванні проглядає наступна суттєва ознака ролі держави в новітній економічній системі, яка відповідно визначає і вибір методів її втручання в економіку.

Державне регулювання не повинно переходити в управління економікою, хоча в окремих випадках і воно буває необхідним. Управління, яке обмежується встановленням відносин "наказ — виконання", внутрішньо не притаманне економіці. Звідси витікає важлива ознака державного управління економікою: не керувати, а регулювати в межах функціональних дій самої Держави та сфер, які залишилися поза межами ринкової економіки чи її ефективності, виконуючи при цьому роль своєрідного гаранта ефективного функціонування ринкової системи. Регулювання як потреба і властивість у першу чергу самої економіки є також вимогою середовища, що охоплює економіку, адже її регулювання викликане не тільки суто економічними мотивами. Історична практика ілюструє проникнення держави в усі "щілини економічної системи", коли вона ставить перед собою різноманітні завдання. Усе, що є в економічній системі, може бути об'єктом державної уваги або ініціювати державні дії. Попри могутню силу приватної ініціативи вільного підприємництва, держава з її фінансовими .можливостями необхідна для вирішення позаекономічних завдань12. Через податки і бюджетні видатки держава реалізує свої функції, керуючись при цьому, в тому числі, й позаекономічними мотивами.

У 50-ті роки в економічну теорію були введені поняття нормативної і припустимої ролі держави. Перша полягає в тому, що держава повинна робити, щоб сприяти зростанню національного благоустрою. Вона ґрунтується на висновках економічної теорії. Друга характеризує фактичні дії держави. Поряд з положеннями економічної теорії, вона оперує нормативними і законодавчими актами, синтезуючи їх з практикою застосування. У ринково орієнтованих демократіях Заходу, де зародилась більшість сучасних економічних теорій, вважається, що нормативна роль держави має у своїй основі політичний процес, у якому немає інших цілей, окрім цілей індивідуальних громадян чи виборців. Саме це пояснює, чому більшість вбачає існування нерозривного зв'язку між ринковою економікою і демократією.

В ідеалі припустима і фактична роль держави повинні співпадати, тобто якщо держава буде робити те, чого від неї чекають, суспільний благоустрій максимізується. Реально ж між тією чи іншою ролями завжди спостерігається розрив, іноді досить значний. Тому в багатьох країнах відчувається велика потреба в реформах, які забезпечували б зближення позитивної і нормативної ролі.

Причини розриву між тією чи іншою роллю держави різноманітні. Однією з них є те, що поточний розвиток часто продовжує ііпзпачаї пси політикою минулих років або є наслідком попередніх рішень. Серед таких причин - відмінності між інтересами тих, хто керує, і тих, ким керують; помилки з боку політиків; недостатнє володіння інструментами економічної політики. Важливу роль відіграють і такі фактори:

- менталітет населення, який визначається культурною спадщиною або релігією, та система індивідуальних характеристик груп населення, конкретної людини щодо економіки і держави в цілому;

- рівень економічного розвитку країни, що залежно від розвиненості ринкових відносин і приватного сектора визначає потребу в більшому чи меншому втручанні;

- ступінь відкритості економіки, високий рівень якої потребує відповідного державного регулювання;

- рівень технологічного розвитку, який визначає наявність чи відсутність природних монополій, а також необхідність у регулюванні деяких нових видів діяльності;

- якість апарату державного управління, яка зумовлює межі ефективного втручання урядів в економіку.

Таким чином, окреслюється і така ознака сутності державного управління економікою, яка полягає в доцільності його здійснення тільки в межах функціональних дій самої держави та сфер, які залишилися поза межами ринкової економіки чи. її ефективності. Очевидно, що її дотримання в реальній дійсності дозволило б оптимізувати навантаження на економіку, яке реалізується державною податковою системою через податки.

У результаті постає завдання набуті системою державного управління економікою необхідної гнучкості, в основі якої відповідні теоретичні обґрунтування, оцінка реальної ситуації та наслідків стратегічних і тактичних передбачень. Щодо цих передбачень, то існують такі прогнози. Поділ періоду входження у розвинені [шикові відносини на окремі етапи дозволив відобразити основні особливості окремих країн щодо ступеня втручання держави в їх економіку та згрупувати їх за таким критерієм.

Перший етап включає широкі регулюючі функції держави щодо розгалуженого спектра економічних процесів. Він характерний практично для всіх транзитивних економік, до яких належить і Україна. Існує думка, що для України - перший етан буде продовжуватися до 2035— 2040 років.

Другий етап передбачає звуження функції втручання держави в розвиток економіки, передавши їх суто ринковим відносинам. Актуальними залишаться такі функції, як зайнятість населення, рівень інфляції, сальдо платіжного балансу, сталий рівень економічного розвитку. Невелика група країн уже пройшла перші два етапи у період з 30-х до 80-х років XX ст. і сьогодні перебуває па третьому етапі розвитку своїх економік.

Третій етап характеризується подальшим зменшенням рівня втручання держави в економіку. Лише найважливіші стратегічні завдання - контроль над інфляцією та досягнення пової якості економічного зростання — тепер стоять перед державою. На цьому етапі знаходяться такі країни, як США, Японія, Великобританія, Швеція, Франція та деякі інші. Висловлюється припущення, що саме на третьому етапі суспільство відчує потребу у пошуці пової системи суспільного ладу, у якій поєднаються позитиви капіталістичної системи та ідеали, здебільшого теоретичні, соціалістичної системи.

Кожна країна, керуючись цілями власної економічної політики, приймає рішення щодо державного втручання в економіку. Однак при цьому існує загальний вектор прийняття таких рішень, який формується під впливом сукупності факторів. Серед них слід назвати: по-перше, здатність держави через регулювання економічної діяльності суб'єктів ринку викопувати роль стабілізуючого фактора суспільного розвитку; по-друге, розуміння складності теоретичного обґрунтування та практичної реалізації присутності держави в економіці, адекватної складності самої економіки; по-третє, залежність ефективності Державного управління від умов, коли держава не керує, а саме регулює економіку в межах функціональних дій самої держави та сфер, які залишилися поза межами ринкової економіки чи її ефективності; по-четверте, гнучкість системи державного управління економікою через постійний пошук та послідовне втілення ефективних моделей і методів державного втручання, адекватних визначеним пріоритетам. Складність взаємозалежності цілого та його частин і полягає в тому, Ідо якість та послідовність практичної реалізації кожного з цих елементів здатні зумовити визначальний вплив на характер і зміст цілого. Саме тому проблема економічної ролі держави потребує подальшого осмислення теоретичного підґрунтя, схем, що узагальнюють практику взаємодії держави й економіки, критичного осмислення на основі сучасних тенденцій традиційних уявлень, у процесі яких докорінно змінювалася роль держави.

Відзначаючи постійне зростання протягом XX століття впливу держави па економіку (з 1913 до 1995 року частка державних видатків у ВВП в індустріальне» розкинених країнах зросла в середньому від 12 до 45 %), а також те, що конкретні форми і методи, які забезпечували практичне втілення механізму державного регулювання, на окремих етапах розвитку економічної теорії та практики господарювання змінювалися залежно від потенціалу, можливостей, пішім розвитку країни, зовнішніх умов та багатьох інших факторів, ці зміни все ж ґрунтувалися переважно па двох концепціях: кейнсіанцеві та монетаризмі. І сьогодні ці концепції, постійно трансформуючись, обумовлюють відповідні напрями економічних реформувань; у тому числі і в економіках перехідного типу. Перша знаменує собою інституціонально-кейнсіанський варіант еволюційних змін, або градуалістської політики, друга — ліберально-монетарний варіант радикальних змін, або політику "шокової терапії". Тобто історій свідчить про відому одноманітність функціонування та розвитку. Проте кожний перехід відкриває нові сходинки, тому важливо не тільки їх врахувати, але й прагнути реально та, по можливості, одночасно реалізувати всі аспекти процесу перетворень.

У найбільш загальному щодо державного регулювання контексті основний зміст кейнсіанської концепції полягає в активній ролі держави у вирішенні завдань стабілізації економіки, пом'якшенні економічних спадів і стимулюванні зростання, оскільки власне ринок не спроможний вирішити ці завдання з належною ефективністю. Об'єктами державної економічної політики виступають заходи, спрямовані па підвищення попиту, інвестицій, зростання експорту і державних витрат, які формують рівень виробництва, зайнятості, доходів і цін. Це пояснюється тим, що згідно з цією концепцією коливання сукупних витрат впливають, насамперед, не па ціпи, а па виробництво і зайнятість. Тому основними категоріями на макроекономічному рівні, якими оперує така концепція, виступають дохід, інвестиції, рівні споживання, заощаджень та зайнятості, відсотки за кредити. Державне регулювання полягає у впливі па величину сукупного попиту через його головний інструмент — бюджет.

Теорія дефіцитного фінансування державних витрат виступає па порядок денний, особливо з розвитком неокейнсіанському напряму. Зокрема, вважається, що дефіцит бюджету, викликаючи розширення грошового обігу, зумовлює зростання виробництва. Заміщення приватного попиту на гроші державним досягатиметься через реальне зростання економіки, низький відсоток на кредити та розширення грошової пропозиції.

Концепція монетаризму базується на протилежних позиціях. Згідно з її положеннями високий ступінь макроекономічної стабільності найкращим чином забезпечує система вільного ринку, що діє на основі конкуренції за умови мінімізації втручання держави у функціонування економіки. Визнається, що коливання сукупних витрат впливають саме на ціни продукції та ресурсів, а не на рівні виробництва і зайнятості. Тому втручання держави у монопольну політику, фінансово-бюджетну та грошово-кредитну системи підриває здатність вільного ринку до забезпечення макроекономічної стабільності. Саме незадовільна грошова політика, на думку прихильників концепції монетаризму, провокує інфляцію, спад економіки, безробіття, кризи платіжного балансу.

Вирішальними для оздоровлення економіки у такий спосіб визнаються жорстке регулювання приросту грошової маси, зниження рівня податків і кредитів, зменшення соціальних витрат, забезпечення вільного розвитку підприємництва, ринкове ціноутворення, скасування мінімальних рівнів заробітної плати. Методи державного регулювання переорієнтовуються з аитициклічного регулювання попиту на стимулювання довгострокового зростання, інвестиційної активності, ліквідацію диспропорцій, структурну перебудову економіки. Відбувається відмова від політики повної зайнятості, акцепт переміщується у бік боротьби з інфляцією.

Світова практика демонструє приклади застосування обох концепцій. У 30-ті роки мав місце перехід від моделі неврегульованого ринку до кейнсіанської парадигми, у 70-ті роки — від останньої до монетаризму. Кейнсіанська концепція домінувала в США після Великої депресії 30-х років, в індустріальних країнах Європи — у повоєнний період, що в обох випадках слугувало підтвердженням її" ефективності. Цей досвід достатньо чітко окреслив основну закономірність: переваги кейнсіанської концепції проявляються саме в складних умовах розцінку економіки. Цьому є свої пояснення, які випливають з вищезазначених узагальнених характеристик. Державне регулювання логічне в умовах становлення ринку, саморегуляція потребує його зрілих форм. Проте цей висновок не завжди однозначний і в часі, і стосовно конкретної держави. Так, Японія, яка, починаючи з повоєнного періоду і до сьогодні, надає перевагу кейнсіанському підходу, демонструє високий рівень розвитку національної економічної системи. Усі ці процеси збагатили світовий досвід відповідними положеннями, значення яких важко переоцінити, особливо для країн, які переживають подібні зміни.

Щодо практичного використання в умовах України кейнсіанської концепції державного регулювання, яка базується або на зниженні податків, або на збільшенні державних витрат чи поєднанні цих заходів з метою розширення сукупного попиту, слід зазначити, що розширення видатків бюджету не можна визнати обґрунтованим в умовах їх надмірних обсягів, а саме це має місце в Україні. Більш прийнятним бачиться варіант зниження податків, однак за відсутності структурних реформ політика розширення сукупного попиту не спроможна бути ефективною, а при умові достатньої грошової маси може навіть викликати загрозу інфляції. Сукупний попит слід стимулювати одночасно із сукупною пропозицією, що зумовлює потребу активізації структурних реформ і стимулювання виробництва. Як буде показано далі, порушення таких вимог здатне призвести до поглиблення існуючих протиріч.

У сучасній економічній теорії названі концепції оцінюються по-різному: від протиставляння до становлення нового оригінального напряму економічної думки — теорії перехідної економіки. Це обумовлено, з одного боку, наявністю позитивних моментів, які містяться в кожній з концепцій, а з іншого - складністю моделювання перехідних систем. Формування та реалізація транзитивних перетворень потребують урахування співвідношення загального та особливого, універсального характеру світового економічного знання та національного досвіду. Те, що практичні рекомендації, сформовані па основі звичних теоретичних підходів, не дають бажаної результативності, активізує необхідність пошуку альтернативної методології, яка, природно, потребує осмислення та розумного симбіозу загальнотеоретичних проблем системних трансформацій. Сьогодні йде пошук форм і методів регулювання світового ринку па Наднаціональному рівні: готується трансформація системи регулювання економіки у глобальному масштабі. Ця обставина надзвичайно суттєва для дослідження вітчизняної економічної системи.

Розглядаючи еволюцію форм і методів державного регулювання економіки, не можна залишити поза увагою можливості змішаних підходів до організації та структури інститутів регулювання.

У II історичному періоді традиційно відрізняють, по-перше, "чистий капіталізм". Тут передбачається, що при досягненні вимог дії чистої, досконалої конкуренції немає жодної необхідності державного втручання у функціонування системи чистого капіталізму. Однак відразу слід зазначити, що такої системи ніколи не існувало та не існує й зараз; швидше, це ідеал ринкової системи, до якої капіталістичний спосіб виробництва повинен був прагнути. Об'єктивно закладені внутрішні протиріччя капіталізму (які одночасно є джерелом його розвитку) віддалили капіталістичну систему від системи "чистого капіталізму".

По-друге, виділяють командну економіку, за західною термінологією, або, за термінологією постсоціалістичних країн, "адміністративно-господарську систему", головний зміст якої виражено у самій назві. Основна ознака такої системи - панування виробника над споживачем і як результат — вибір у споживача відсутній, суспільна оцінка праці товаровиробників спотворюється і, врешті-решт, стає хибною, суб'єктивною. У результаті ефективність системи неухильно знижується, що є критично важливим при вирішенні питань її існування.

І, нарешті, змішані системи. Власне, ідея "змішаної економіки" була викладена австрійським економістом А. Ватером у книзі "Основи політичної економії". На його думку, загальнодержавне господарство — це не якась окрема і єдина система, а сполучення трьох різних господарських систем: а) приватний капіталізм з його прагненням до отримання максимального прибутку; б) суспільно-господарська система, що керується принципом спільної користі; в) благодійна система, діюча за альтруїстичними спонуканнями.

Подальший розвиток теорія "змішаної економіки" отримали в 30-ті роки XX ст. у працях американських економістів, особливо С. Чейза, якому і належить термін "змішана економіка". У наукових дослідженнях Дж. Кейнса, Е. Хапсена, Л. Харріеа, II. Самуельсона та інш. відображається основний напрям пошуків конкретних шляхів поєднання, визначення пропорцій між приватною та державною власністю, методів запобігань кризовим режимам економіки.

Досягнення найкращого поєднання цих систем, без перебільшення, є сьогодні центральним завданням багатьох держав, їх економічної політики. Водночас, уже накопичено значний досвід практичного застосування змішаних економік. Високою результативністю, зокрема, відзначаються китайська та індійська системи. Перша поєднує у собі ліберальний режим та експортну орієнтацію швидко зростаючих "вільних зон" з жорстким державним регулюванням та замкненістю внутрішнього ринку. Друга узгоджує самоорганізацію внутрішнього ринку (з його закритістю від іноземних, конкурентів) з активною політикою стимулювання економіки па основі державних інститутів. В обох випадках економіки швидко розвивалися, забезпечуючи високі темпи приросту (більше 6 % відсотків у рік), незважаючи навіть па глобальну фінансову кризу.

Країни Південно-Східної Азії, які нещодавно також демонстрували швидкий та стійкий розпиток, реалізували синтезуючу активну політику розвитку на основі Інституті державного регулювання з поступовою лібералізацією внутрішнього ринку. Що ж до трати останнім часом даними країнами стійкості, то фахівці вбачають основні причини цього у невиправданому форсуванні (під тиском міжнародного капіталу та МВФ) лібералізаційного процесу. Це призвело до внутрішніх диспропорцій налагодженої системи через вплив спекулятивного капіталу. Подібна ситуація була характерна для Японії. Форсована лібералізація її економічної системи, яка синтезувала у собі активну політику розвитку, експортну орієнтацію та закритість внутрішнього ринку, призвела до її дезорганізації та втрати стійкості.

З досвіду реформування постсоціалістичних систем, за оцінкою Ю. Ольсевича, виділяються "дві здорові моделі перехідної економіки — чеська та китайська".

Сутність першої моделі - у проведенні прискореного роздержавлення державного сектора, повна лібералізація економіки, її вибір рядом країн (Польща, Чехія, Словаччина, Угорщина, Україна, Росія) був однозначно зумовлений сценарними рекомендаціями міжнародних фінансових організацій. Що стосується кінцевих результатів застосування цієї моделі, то н Україні, наприклад, її наслідком стало падіння виробництва, реального ВВІ І (спричинене, насамперед, негайним порушенням вертикальних та горизонтальних зв'язків), багатостороння фінансова та соціальна криза. Якщо за роки Великої депресії, як показувалося вище, спад виробництва у СІПЛ був на рінні 25 %, то и Україні пін становив ЗО %. Фактично псі країни переліченого ряду відзначалися загальноекономічним падінням. Те, що його рівень відрізнявся за окремими країнами, - наслідок різного рівня їх практичної адаптації до застосування згаданих рекомендацій, що буде проілюстровано в. подальшому.

Другий напрям реформувань характеризувався "м'яким" входженням у ринок, базувався, що не мети важливо, на відповідному ідеологічному підґрунті і відзначався послідовністю заходів господарського реформування у напрямі ринку. Він був успішно реалізованим у Китаї та В'єтнамі,

Отже, коректна наступна постановка проблеми. Змішані системи (за певних умов) мають високий потенціал ефективності. Однак при вирішенні питань реалізації цього потенціалу виникає комплекс складних проблем. Вони стосуються як розробки теорії трансформації, так і вибору адекватної умовам країни моделі і практичних методів її реалізації. З їх сукупності далі виділено окремі вузлові, намічено головні та альтернативні попереднім вимоги до організації процесів формування змішаних систем. Дуже коротко вимоги до забезпечення ефективності синтезу різних систем державного регулювання вказують на багатовекторність такого процесу і зводяться до таких:

- визнання цільовою функцією реформаційних перетворень підвищення соціально-економічної ефективності економічної системи. Тому інститути державного регулювання не повинні заміщати процеси ринкової саморегуляції чи надбудовуватися над ними. Стоїть завдання створення єдиного цілого. Інакше системний ефект не забезпечується, що спрямовує проведені реформування па отримання негативного результату;

- концептуального забезпечення і високого рівня інформованості з мстою побудови пової моделі та формування сприяння і довіри до її дієздатності;

- цілісність конструкції, що створюється, внутрішня узгодженість та злагодженість її головних елементів. Інакше вона формуватиметься спонтанно, підкидаючи несумісні елементи та створюючи ті, яких бракує;

- недопустимість форсованого впровадження. Лібералізація по винна здійснюватися поступово при збереженні дії основних інститутів, державного регулювання;

- послідовність та виваженість у напрямі обраних пріоритетів, зважаючи на тс, що економічні процеси та їх результативність піддаються змінам не миттєво, а вимагають певного часу та ресурсів;

- стійкість та захищеність від необґрунтованого втручання зовнішніх чинників.

Наведені вимоги стосуються і України. Водночас результати здійснених трансформацій у її новітній історії вказують на незадовільний рівень вирішення завдань взаємодії ринку та держави з точки зору врахування та реалізації багатовекторності такого процесу. У такому разі правомірним є виявлення формуючого значення, "внеску" ринку та держави в отриманий в Україні результат ринкових перетворень, адже будь-який з них чинників спроможний стати вирішальним у долі існування такого результату. Стоїть завдання своєчасного і врівноваженого впливу кожного з чинників на функціонування економічної системи з тим, щоб у міру становлення ефективної соціально-економічної структури суспільства їх вага знижувалася до звичайного протиріччя в межах існування змішаної системи.

Формування змішаної системи для багатьох транзитивних економік висуває завдання першочергової побудови ринку. Справа в тому, що перехід від планово-розподільчої до змішаної економіки потребує проміжного етапу - етапу ринкової економіки. Остання ж як ефективна форма господарювання та засіб досягнення більш глобальної мсти, яку визначає суспільство, є складним і суперечливим щаблем розвитку економічних систем. Досвід його подолання свідчить, що в перехідний період особливо великою стає роль держави, оскільки багато функцій тоталітарної системи вже спрощені, а нові ринкові ще не сформувалися. Це пояснює, чому останнім часом проблема економічної ролі держави знову набула рис гострої полеміки: адже від її розв'язання багато в чому залежить майбутнє транзитивних економік, здатність забезпечити максимізацію загального динамізму виробництва, зведення до мінімуму негативних економічних і соціальних наслідків ринкових диспропорцій, які постійно виникають і в розвинених у ринковому плані економіках, а особливо гостро стоять у перехідних економіках, де взаємовідносини між державою та ринком тільки формуються, і цей процес ще буде тріщати.

Загальні тенденції історичної взаємодії держави і ринку вказують па помилковість тверджень щодо досконалості як суто ринкового механізму, так і державного регулювання. Відповідь па цю проблему влучно сформульована Дж. Гелбрейтом: "Існує велика сфера господарської діяльності, в якій роль ринкових механізмів не підлягає сумніву і не повинна заперечуватись, але є й не менш широка, постійно зростаюча у міру підвищення рівня економічного добробуту, сфера, де послуги і функції держави або жорстко необхідні, або уявляються доцільнішими з соціальної точки зору. Справді, ринкові механізми, незважаючи на свій спонтанний характер, дозволяють досягти певної рівноваги між попитом і пропозицією, оскільки гнучкість ціп через вільну конкуренцію (якщо остання має місце) зводить відхилення від рівноважного стану до мінімуму. Це сприяє прийняттю агентами ринку раціональних рішень щодо виробництва, збуту і використання економічних ресурсів. Досягнення суб'єктами підприємництва через власні економічні Інтереси високої ефективності, врешті-решт, сприяє результативності економіки в цілому. Децентралізація влади як неодмінний супутник ринкової економіки, політичний плюралізм та демократія сприяють ефективності суспільного виробництва. Разом з тим, помітним явищем XX століття стало монополістичне та олігополістичне витіснення досконалої конкуренції. Ринок не в змозі самостійно досягти оптимального розв'язання такої проблеми. Наявність зовнішніх впливів, розрий лиж приватними та соціальними витратами, внутрішньо притаманні ринку протиріччя, що проявляються через суперечності між приватними та суспільними, потомними та довгостроковими інтересами, — це лише частина завдань, які потребують державного втручання.

1.2 Принципи функціонування податкової системи ринкового типу.

Кожній соціально-економічній формації притаманна фіскально-економічна система, раціональність якої визначається рівнем розвитку товарно-грошових відносин, способом виробництва, природою і функціями держави. Ефективність насамперед податкового механізму ґрунтується на певних, об'єктивно обумовлених засадах податкової політики, критеріях фіску, формах і методах оподаткування, адекватних відповідному етапу економічного й соціального розвитку суспільства. Формування головних принципів становлення, функціонування й розвитку податкової системи ринкового типу є важливим завданням фіскальної теорії та практики, від успішного вирішення якого значною мірою залежить економічний потенціал країни, соціальна стабільність у суспільстві, підвищення рівня добробуту малозабезпечених верств населення.

Уперше науково обґрунтовану концепцію оподаткування запропонував А. Сміт, який визначив такі базові принципи оподаткування.

Усі громадяни повинні брати участь в утриманні уряду пропорційно до своїх доходів, які вони отримують під захистом та опікою держави. Тобто потрібно дотримуватися рівності оподаткування.

Податки повинні бути чітко визначені, а не довільні. Це означає встановлення термінів сплати, способів платежу, сум податків, зрозумілих для платника та всіх інших осіб.

Податки повинні стягуватися тоді та в такий спосіб, щоб це було вчасно й зручно для платника. Ця необхідна умова оподаткування передбачає зручність їх справляння.

Кожний податок має бути розроблений так, щоб якомога менше вилучати грошей у платників понад той дохід, який вони приносять у скарбницю, тобто забезпечити дешевину справляння податків. Великі витрати на утримання податку роблять сам податок недоцільним[5].

Дослідження А. Сміта продовжив Дж. С. Мілль, який критикував вчення свого попередника з позицій фіскальної рівності та стверджував, що дохід не є точним критерієм платоспроможності. Вирішального значення він надавав принципу рівномірності податкового тягаря: "Подібно до того, як уряду не слід проводити розмежувань між окремими особами або класами в тому, що стосується їхніх вимог щодо вигід від діяльності уряду, так і будь-які жертви, яких він, у свою чергу, вимагає від них, мають по можливості рівним тягарем лягати на всіх. Як наслідок, рівномірність оподаткування як принцип політики означає рівномірність жертв. Вона означає такий розподіл податків, що стягуються для покриття урядових витрат, від якого ніхто із платників податків не відчував не більше і не менше невигід від своєї частки, ніж кожний інший від своєї. Цей досконалий розподіл, як і інші принципи досконалості, неможливо впровадити в життя повною мірою, але в кожному практичному дослідженні слід насамперед виходити із знання ідеалу"[6]2.

Подальшого розвитку вчення про принципи оподаткування набуло у працях А. Вагнера. Він, зокрема, вважав, що система оподаткування в суспільстві ґрунтується на цілій низці принципів, які можна систематизувати в такі групи:

- фінансово-технічні, що охоплюють принципи достатності й рухомості;

- народногосподарські, тобто ті, за якими належить вибирати потрібне джерело й окремі податки з урахуванням впливу певних форм і видів оподаткування на діяльність платника;

- справедливості, що передбачають всезагальність і рівнонапруженість;

- податкового управління, що передбачають визначеність, зручність, дешевину стягнення податків[7].

Серед окреслених принципів нерівність, на думку А. Вагнера, властива фінансово-технічним. Водночас меншого значення набувають народногосподарські принципи і принципи справедливості. Він вважав, що ці принципи дають змогу вибирати джерела, об'єкти, види і форми оподаткування відповідно до народногосподарських підходів.

На нашу думку, пріоритетність фінансових принципів є правомірною, оскільки податки насамперед є фінансовою категорією. Крім того, з розширенням недержавних форм власності та обмеженням господарських функцій держави, народногосподарські підходи щодо організації фіску втрачають своє значення.

На відміну від А. Вагнера, А, Тривус (прихильник кейнсіанської концепції оподаткування) виходив із домінуючого значення народногосподарських принципів. Він вважав, що фіскально-економічна система для виконання своєї ролі як знаряддя економічної політики має будуватися так, щоб самі підприємці були зацікавлені в економічній діяльності в потрібному для держави руслі. "Тут маємо такий принцип: податковий прес повинен розподілятися між окремими галузями народного господарства в оберненій пропорції відповідно до їхнього значення для економічного розвитку країни"[8]. Природно, А. Тривус прагнув повніше сформулювати принцип визначеності податків відповідно до завдань економічної політики. За А. Смітом податки повинні бути визначені відносно часу, способу, розміру платежу, що, очевидно, є дуже суттєвим правилом фіску, оскільки відсутність визначеності негативно впливає на економіку, не дає можливості суб'єктам господарювання скласти достовірний бізнес-план, розподілити в часі передбачені видатки, примушує іммобілізувати частину коштів на випадок податкової неплатоспроможності тощо.

Значення окреслених чинників важливі для платника лише з огляду на негативний вплив носіїв фіскальних відносин на нагромадження та раціональне використання фінансових ресурсів. Якщо законодавчий орган керується тим, щоб податки не тільки "менше шкодили, а й мали позитивне значення для народного господарства, щоб платник податку здійснював діяльність у бажаному для держави напрямі, щоб у нього виник відповідний інтерес, необхідно, аби він знав не лише час, спосіб сплати, розмір, внутрішню цінність наступного внеску, а й самі основи оподаткування (об'єкт, одиницю) і, зокрема, які фіскальні наслідки має в кожному окремому випадку та чи інша дія чи бездіяльність"[9].

Розглядаючи запроваджений А. Вагнером принцип достатності, А. Тривус надає йому дещо більшого значення: "Під достатністю податків, з точки зору економічної політики, треба розуміти такий розмір податкових ставок, який гарантував би той народногосподарський ефект, до якого прагне законодавець"[10].

Аналіз головних принципів проведення податкової політики, запропонованих А. Тривусом, має суттєве значення для побудови раціональної системи оподаткування у перехідній економіці, бо правильність його висновків і узагальнень підтвердила світова фіскальна практика.

На особливу увагу заслуговують позиція В. Твердохлєбова щодо формування основних принципів оподаткування та їх критичний аналіз, проведений А. Соколовим у роботі "Теорія податків". В. Твердохлєбов вважає найважливішим принципом фіскально-економічної політики принцип розвитку продуктивних сил. "Розвиток продуктивних сил — ось той зовнішній принцип оподаткування, який повинен лягти в основу кожної податкової системи, і з позицій якого наука має право оцінювати ці системи, не втручаючись у галузь етики і зберігаючи свій політичний нейтралітет"[11].

Розвиток продуктивних сил, як відомо, характеризується насамперед зростанням обсягу чистого національного продукту та його збільшенням на душу населення. З огляду на це А. Соколов універсальний принцип оподаткування сформулював так: "...податки мають сприяти або хоча б не суперечити абсолютному й відносному зростанню чистого національного продукту"[12].

У такому узагальненому вигляді цей принцип не повинен викликати будь-яких заперечень, оскільки суспільство зацікавлене в зростанні національного багатства. Однак дещо суперечливою є сама ідея того, що податки здатні сприяти розвитку продуктивних сил. Адже саме через податки вилучається певна частина коштів із народного господарства, частково знекровлюючи його. Із цього можна зробити висновок, що податки стримують розвиток економіки. Не підлягає сумніву, що для народного господарства було б значним полегшенням, коли б ті послуги, які надає йому держава, могли б здійснюватися безоплатно. Але сподіватися, що держава, володіючи апаратом управління, не витрачатиме коштів на його утримання, марно. Утримання державного апарату — це необхідні витрати народного господарства, без яких воно не може обійтися. Очевидно, виходити треба з того, що певна частина національного продукту обов'язково повинна вилучатися від суб'єктів господарювання на потреби державного управління, і йдеться лише про те, щоб вилучати відповідну суму коштів з якнайменшою шкодою для розвитку продуктивних сил. Природно, одну й ту саму суму коштів можна стягувати або з більшою, або з меншою шкодою для розвитку продуктивних сил, і та фіскально-економічна система, при якій таке можливо зробити з меншими витратами, є ефективною і сприяє розвитку народного господарства.

Отже, податки певним чином знекровлюють економіку, але це не виключає необхідності побудови податкової політики відповідно до рівня розвитку продуктивних сил. Тут важлива інша обставина. Вона полягає в тому, що цей принцип є не досить визначеним, тому в окремих випадках щодо нього можуть робитися різні висновки, причому не завжди обґрунтовані.

"Річ утому, — зауважує А. Соколов, — що якщо формула розвитку продуктивних сил може вважатися загальноприйнятою, то шляхи і способи її практичної реалізації можуть бути зовсім різними. І тут, уже при виборі шляхів її практичного здійснення, можуть і виникають суттєві суперечності. Наприклад, нагромадження є, поза сумнівом, необхідною умовою розвитку продуктивних сил, але нагромадження потребує обмеження поточного споживання трудящих, тим часом підвищення їхнього добробуту є необхідним чинником і метою розвитку продуктивних сил. Це істотно порушує стійкість і практичну цінність вказаного критерію"[13].

На нашу думку, усі суперечності з приводу основного принципу побудови фіскально-економічної політики вирішуються самим життям. Це не означає, що на окремих етапах система оподаткування не може увійти в конфлікт Із тенденціями зростання народного господарства. Але в кожному економічно прогресивному суспільстві пріоритетність повинна надаватися розвитку продуктивних сил, а не податковій системі.

На наш погляд, сучасна податкова система має відповідати перехідним економічним умовам і ґрунтуватися на таких принципах:

- стабільність податкового законодавства;

- правове регламентування взаємовідносин платників податків і держави;

- рівномірний розподіл податкового тягаря між окремими категоріями платників;

- пропорційна відповідність стягнених податків доходам платників;

- зручність способу, дати, механізму справляння податків для їхніх платників;

- рівність усіх платників податків перед законом — принцип недискримінації;

- мінімізація витрат, пов'язаних із нарахуванням і сплатою податків;

- нейтральність системи оподаткування щодо різних сфер економічної діяльності та форм господарювання;

- доступність і відкритість податкової інформації;

- дотримання податкової таємниці.

Охарактеризуємо зміст вказаних принципів оподаткування.

Під стабільністю податкового законодавства слід розуміти незмінність норм і правил, які регулюють сферу податкових відносин. Відповідно до цього принципу податкове законодавство не повинно змінюватися протягом бюджетного року, а діючі пільги та преференції зберігати свою чинність до встановленого законом періоду. Важливою є також незмінність податкових норм у тривалішому періоді, оскільки щорічний перегляд механізмів справляння податків і зборів обмежує розвиток економіки, скорочує обсяги інвестицій, Істотно ускладнює податкову роботу, підвищує вартість адміністрування податкового процесу, створює передумови для ухилення від оподаткування та перенесення податків.

Зміни в податковому законодавстві розвинених країн оприлюднюються відповідно до чинної процедури ухвалення законів. Зазначена процедура передбачає існування тривалого періоду між датою прийняття змін до нормативних актів з питань оподаткування і періодом їх впровадження. Цей механізм може бути реалізований тільки у правових державах, де право податкової ініціативи належить лише парламенту, а виконавчі структури органів державного управління можуть тільки вносити відповідні пропозиції. Правовий характер податкових взаємовідносин передбачає також взаємну відповідальність усіх суб'єктів оподаткування в галузі податкового права.

Податковій системі кожної країни притаманні суперечності, зумовлені загальним рівнем податкового тягаря, непропорційністю його розподілу між окремими сферами господарювання. Природно, створити систему оподаткування, яка б відповідала критеріям абсолютної справедливості для всіх платників, в умовах ринкового середовища неможливо. Водночас податкове законодавство має бути спрямоване на вирівнювання нерівномірності фіскального навантаження між різними категоріями платників податків, які відрізняються соціальним складом, родом занять, місцем проживання тощо, а також не допускати суттєвих розбіжностей при оподаткуванні суб'єктів підприємництва з пропорційно рівними доходами. Пропорційність оподаткування доходів населення не повинна стати обов'язковою метою законодавця, однак і значні диспропорції небажані, особливо в соціальному плані.

Принцип пропорційної відповідності стягнених податків доходам платників має подвійне призначення. По-перше, після виконання платниками податкових зобов'язань їм має залишатися необхідна сума обігових коштів для забезпечення операційної, інвестиційної та фінансової діяльності. По-друге, належна до сплати сума податкових платежів у момент сплати не повинна перевищувати рівня поточних надходжень. В іншому разі подібне вилучення обігових коштів до бюджету створить передумови для масових банкрутств.

Дотримання принципу створення максимальних зручностей для платників податків — важливе завдання кожної держави, яка дбає про підвищення обсягів економічного зростання. Під зручностями платника слід розуміти не лише встановлення оптимальних термінів сплати податків, механізмів їх справляння, можливість отримання податкових знижок і кредитів, а й доступність норм і правил податкового законодавства. Реалізація останнього критерію зручності оподаткування має ґрунтуватися на таких чинниках.

Кожний податковий термін повинен мати єдине

тлумачення, яке вста

новлено Податковим кодексом.

Кількість нормативно-правових актів, шо регламентують податкові відносини не повинна бути надмірною.

Законодавчі норми мають відповідати одна одній, взаємодоповнюватися, а не заходити в суперечність між собою.

Зміни в податковому законодавстві необхідно в оперативному порядку доводити до платників, запобігаючи тим самим порушенням платіжно-розрахункової дисципліни.

Важливим принципом побудови податкових систем є недопущення податкової дискримінації. Формою її вияву є індивідуальний підхід при наданні податкових пільг, тобто перевагами від зниження податкового тиску користуються не всі платники як суб'єкти оподаткування, а окремі їх категорії. Як показує вітчизняний фіскальний досвід — це передумови для порушення цінових пропорцій, структури споживання та нагромадження, переміщення капіталу в тіньовий сектор економіки. З огляду на це доцільно впорядкувати правовий режим пільгового оподаткування, оптимізувати структуру податкових пільг на основі їхньої економічної ефективності та соціальної значимості для суспільства, ліквідувати пільгові важелі для індивідуальних платників і окремих секторів господарювання.

Податки є важливим джерелом формування доходів бюджету, гарантом фінансової стабільності держави, що виражається у можливості повного та своєчасного фінансування урядових витрат. Водночас процес податкової роботи передбачає низку витрат на адміністрування податків, які в свою чергу забезпечуються бюджетними надходженнями. Фіскальній історії відомі випадки, коли державні видатки на розроблення та заповнення документації, перерахунки податкових зобов'язань у поєднанні з широким діапазоном пільг призводили до того, що сума податкових надходжень була меншою за здійснені витрати. Традиційно високими витратами вирізняється система оподаткування доходів фізичних осіб, особливо в умовах відносно низького рівня доходів середнього класу. З великими витратами пов'язане, як правило, запровадження нових форм оподаткування, які передбачають повну заміну старих форм звітності. Тому принцип рентабельності податкових заходів має набути особливої актуальності, лежати в основі функціонування кожного виду податкових платежів, усебічно враховуватися в умовах проведення податкових реформ.

Принцип нейтральності оподаткування щодо форм і методів економічної діяльності не суперечить регулювальній функції податків. Умови оподаткування впливають на прийняття рішень в економіці поряд з такими чинниками, як вартість засобів виробництва, витрати на оплату праці, рівень процентних ставок, темпи інфляції.

Виправданим є використання податків для стимулювання приросту капіталу в пріоритетних секторах економіки, створення сприятливих умов для національних товариств, стримування перенаселення великих міст, зниження споживання промисловими підприємствами енергетичних і природних ресурсів. Податки можуть також використовуватися як протекціоністський інструмент при зовнішньоекономічних операціях. Придбання устаткування, сировини, матеріалів, іноземної валюти, залучення кредитів, створення нових підприємств, їхніх структурних підрозділів і філіалів підприємства повинні здійснювати з метою підвищення ефективності господарювання, а не залежно від умов оподаткування. Наслідком грубого порушення принципу нейтральності податків є поширення організаційно-правових форм підприємницької діяльності (банків, бірж, страхових компаній, інноваційних фірм, підприємств з великою кількістю працівників-інвалідів тощо), для яких встановлені особливі умови оподаткування — особливості формування податкової бази, специфічні пільги, відмінний від інших порядок виконання податкових зобов'язань перед бюджетом.

До основних принципів побудови цивілізованої податкової системи належить доступність і відкритість інформації про нарахування й сплати податкових платежів, а також даних про використання коштів платників податків. Практичне застосування цього принципу означає, що податковий орган зобов'язаний надати будь-яку інформацію з питань регламентування податкової сфери кожній особі, що звернулася по неї. Відкритість і доступність інформації може обмежуватися лише галуззю правил щодо контролю за справлянням податків.

Дотримання податкової таємниці є обов'язковим атрибутом для податкових служб правових держав. У багатьох країнах діє законодавча заборона на розголошення й публікацію в засобах масової інформації даних, які б давали підстави для оприлюднення показників економічної діяльності суб'єктів оподаткування.

Законодавче закріплення та практична реалізація окреслених принципів функціонування податкової системи дають належний ефект за умови комплексного реформування всіх сегментів ринкової економіки як чинника забезпечення загальнополітичної та соціально-економічної рівноваги в державі, активізації проведення інституційних, структурних, правових реформ.

1.3 Основні напрями податкової політики в Україні

Як зазначав один з «батьків» соціального ринкового господарства Л. Ерхард, система оподаткування повинна будуватися на таких принципах:

- забезпечувати по можливості якнайменший податковий тиск;

- не перешкоджати конкуренції;

- відповідати структурній політиці держави;

- забезпечувати більш справедливий розподіл доходів;

- поважати приватне життя людини;

- виключати подвійне оподаткування;

- забезпечувати адекватність розміру податків обсягові державних послуг[14].

Забезпечення довгострокового інноваційно орієнтованого економічного зростання та якісної структурної перебудови національної економіки потребує зосередження навколо цього завдання усіх напрямів державної економічної політики. Відтак на даному етапі перебудова податкової політики повинна виходити насамперед з потреби максимізації регуляторної та стимулюючої функцій податків.

Серед сучасних експертів основними завданнями податкової реформи вважаються значне зниження і вирівнювання податкового тягаря, спрощення податкової системи, посилення податкового контролю за рівнем витрат виробництва, мінімізація витрат виконання й адміністрування податкового законодавства, зниження ставок податків. Система оподаткування має бути гранично спрощена, що дозволить розширити базу оподаткування, суттєво скоротити витрати на документообіг і утримання податкової служби і таким чином збільшити обсяг надходжень до бюджету без підвищення (або навіть за зниження) ставок податків. Слід істотно підвищити оподаткування непродуктивних видів діяльності: бізнесу розваг, деяких видів посередництва тощо. Фахівці наголошують на необхідності поступового відходу від податку на додану вартість як одного з головних джерел формування бюджетних надходжень. ПДВ ефективно спрацьовує в розвинутих економіках як важіль стримування платоспроможного попиту та упередження «перегріву» економіки, проте в Україні — гальмує економічне зростання та, до того ж, збільшує державний борг.

Формуючи стратегію здійснення податкової реформи на зазначених вище принципах, слід, на наш погляд, зважати й на можливий негативний ефект, який така реформа може мати, враховуючи поточний стан економіки.

1. Одномоментна заміна існуючого податкового законодавства на цілком нове в умовах нестачі висококваліфікованих спеціалістів у галузі фінансів як на підприємствах, так і в податковій службі призведе до масового виникнення непорозумінь і збоїв у механізмі сплати і збирання податків. Це загрожує різким зростанням видатків на функціонування податкової системи, що, враховуючи тотальний дефіцит коштів у суб’єктів економіки, пригальмує економічний розвиток і поглибить і без того значну нестабільність. Отже, доцільніше говорити про поступові зміни чинного законодавства.

2. Безумовно, різке зниження податкового тиску сприятиме збільшенню вільних коштів у підприємств, але значно, принаймні у короткостроковому плані, скоротить доходи бюджету, а відтак і можливості впливу держави на процес реформування економічної системи і суспільства в цілому. На думку експертів, часовий лаг з моменту зміни податкової політики до початку реального зростання доходів бюджету становить від 0,5 до 2 років. А зміни в темпах економічного зростання виявляються ще пізніше[15]. Розрахунки, проведені по країнах ОЕСР (Організація економічного співробітництва і розвитку) за 35-річний період, довели, що скорочення податкового тиску на 10 процентних пунктів приводить до зростання ВВП на 0,5 — 1 процентний пункт на рік[16]. Наведені дані свідчать, що зниження рівня податкових ставок не вестиме до збільшення бази оподаткування, достатньо значного, щоб компенсувати це зниження для бюджету.

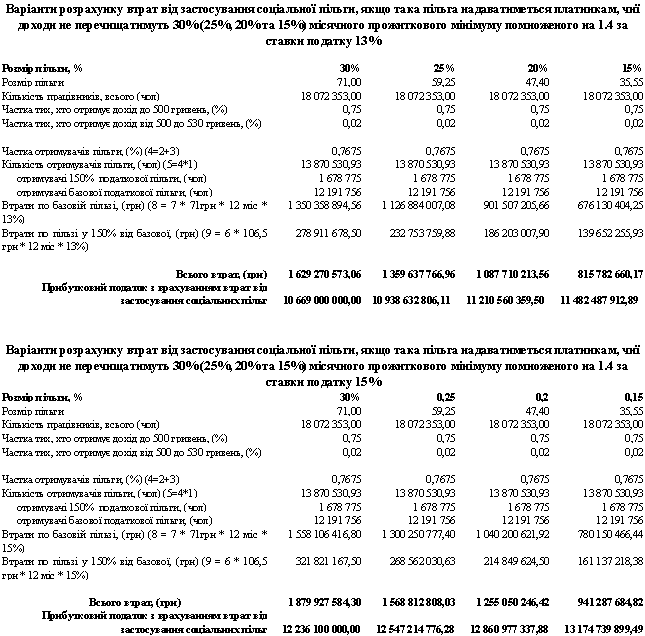

Запровадження пропорційної ставки оподаткування доходів фізичних осіб на рівні 13%, як це передбачається прийнятим у травні 2003 р. Законом України «Про податок з доходів фізичних осіб», може не привести до скільки-небудь відчутної детінізації доходів. Адже їх більшу частку складає заробітна плата, яка виштовхується в «тінь» не лише прибутковим податком, але й нарахуваннями на фонд оплати праці (скорочення яких не входить в найближчі плани уряду та потребує широкомасштабних змін щодо запровадження пенсійного та медичного страхування).

Скорочення ставки податку на прибуток з 30 до 25 або й 20% було б відчутним за умов розвиненої ринкової економіки, чутливої до щонайменших змін, але не для українських суб’єктів господарювання, які давно використовують різноманітні методи штучного завищення собівартості. Відтак збільшення податкових надходжень не компенсуватиме їх скорочення внаслідок зниження ставок, що спричинить валове скорочення бюджетних доходів.