Контрольная работа: Группировка коммерческих банков РФ по экономически чувствительным показателям

Контрольная работа: Группировка коммерческих банков РФ по экономически чувствительным показателям

КОНТРОЛЬНАЯ РАБОТА №1

Задача 1

По данным Приложения 1 произведите группировку 30-ти коммерческих банков РФ (в зависимости от Вашего варианта) по величине:

a) уставного фонда;

б) активов-нетто.

Каждую группу охарактеризуйте тремя наиболее экономически чувствительными показателями, имеющимися в приложение 1 . Наряду с абсолютными размерами показателей, приведите относительные величины структуры.

Результаты группировки изложите в сводных групповых таблицах и проанализируете.

Постройте гистограмму распределения банков по рассмотренным признакам.

Таблица 1.1

Список крупнейших банков России по размеру уставного фонда (на 1. 03.2000 г., млн. долл.)

| № | Наименование | № регис- трации | Возраст | Активы- нетто | Уставный фонд | Текущая прибыль | Капитал |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 41 | Мосфильмбанк | 3163 | 5 | 1,68 | 1,43 | 0,01 | 1,46 |

| 42 | Корвет | 2508 | 6 | 2,81 | 1,40 | 0,01 | 1,51 |

| 43 | Метрополь | 1639 | 8 | 21,84 | 1,39 | 0,07 | 2,63 |

| 44 | Алмаззолото | 3196 | 5 | 7,38 | 1,26 | 0,02 | 1,72 |

| 45 | Дзержинский | 1013 | 9 | 9,82 | 1,26 | 0,02 | 1,50 |

| 46 | Капиталъ-экспресс | 3036 | 5 | 4,26 | 1,26 | 0,01 | 1,64 |

| 48 | Оптбанк | 3138 | 5 | 4,61 | 1,22 | 0,07 | 1,36 |

| 49 | Межрегиональн. Почтовый | 3171 | 5 | 3,32 | 1,20 | 0,00 | 1,21 |

| 50 | Курганпромбанк | 1218 | 9 | 2,33 | 1,15 | 0,02 | 1,49 |

| № | Наименование | № регис- трации |

Возраст, лет |

Активы- нетто | Уставный фонд | Текущая прибыль | Капитал |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 51 | Мико-банк | 3195 | 5 | 3,08 | 1,14 | 0,05 | 1,35 |

| 52 | Москва. Центр | 2469 | 6 | 15,14 | 1,06 | 0,34 | 1,61 |

| 53 | ВУЗ-банк | 1712 | 7 | 7,12 | 1,05 | 0,04 | 1,78 |

| 54 | Новый Московский | 2932 | 5 | 1,68 | 1,03 | 0,01 | 1,42 |

| 55 | Мечел-банк | 419 | 9 | 4,60 | 0,92 | 0,07 | 1,41 |

| 56 | БМБ | 1871 | 7 | 2,20 | 0,88 | 0,04 | 1,46 |

| 57 | Воквнешторг-банк | 312 | 9 | 20,21 | 0,87 | 0,09 | 3,65 |

| 58 | Европейский | 1616 | 8 | 7,74 | 0,87 | 0,01 | 1,57 |

| 59 | Башкирский железнодор. | 2782 | 5 | 2,72 | 0,84 | 0,04 | 1,10 |

| 60 | Инстройбанк | 2743 | 5 | 1,59 | 0,77 | 0,02 | 0,94 |

| 61 | Курскпромбанк | 735 | 9 | 22,37 | 0,77 | 0,16 | 3,89 |

| 62 | Диам-банк | 2075 | 7 | 1,42 | 0,72 | 0,06 | 0,78 |

| 63 | Автогазбанк | 1713 | 9 | 12,61 | 0,69 | 0,25 | 2,74 |

| 64 | Екатеринбург | 3161 | 5 | 10,26 | 0,69 | 0,00 | 087 |

| 65 | МКБ им. Сергея Живаго | 2065 | 7 | 6,12 | 0,65 | 0,01 | 1,08 |

| 66 | Донкомбанк | 492 | 9 | 5,27 | 0,63 | 0,04 | 1,08 |

| 67 | Вербанк | 2374 | 6 | 7,33 | 0,61 | 0,04 | 2,90 |

| 68 | Зернобанк | 2337 | 6 | 6,30 | 0,61 | 0,10 | 1,13 |

| 69 | Национальный торговый | 3087 | 5 | 22,67 | 0,56 | 0,03 | 0,94 |

| 70 | АКИБ Пионер банк (ЗАО) | 3108 | 5 | 3,42 | 0,52 | 0,03 | 1,92 |

Решение:

1. Произведем группировку 29 коммерческих банков РФ по величине уставного фонда.

При образовании групп с равными интервалами, величина интервала определяется по формуле:

![]()

где Xmax и Xmin - максимальное и минимальное значение признака соответственно,

n - число групп.

| Интервал | Кол-во банков |

| 0,52-0,702 | 8 |

| 0,702-0,884 | 7 |

| 0,884-1,066 | 4 |

| 1,066-1,248 | 4 |

| 1,248-1,43 | 6 |

| Сумма | 29 |

Таблица 1.2

Группировка коммерческих банков по величине уставного капитала, млн. руб.

| № |

Группы банков по велич. УК, млн. руб. |

Наименование банка |

Возраст, лет |

Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ убыток |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 0,52-0,702 | Автогазбанк | 9 | 2,74 | 12,61 | 0,69 | 0,25 |

| Екатеринбург | 5 | 0,87 | 10,26 | 0,69 | 0,00 | ||

| МКБ им. Сергея Живаго | 7 | 1,08 | 6,12 | 0,65 | 0,01 | ||

| Донкомбанк | 9 | 1,08 | 5,27 | 0,63 | 0,04 | ||

| Вербанк | 6 | 2,90 | 7,33 | 0,61 | 0,04 | ||

| Зернобанк | 6 | 1,13 | 6,30 | 0,61 | 0,10 | ||

| Национальный торговый | 5 | 0,94 | 22,67 | 0,56 | 0,03 | ||

| АКИБ Пионер банк (ЗАО) | 5 | 1,92 | 3,42 | 0,52 | 0,03 | ||

| ИТОГО | 8 | - | 12,66 | 73,98 | 4,96 | 0,5 | |

| 2 | 0,702-0,884 | БМБ | 7 | 1,46 | 2,20 | 0,88 | 0,04 |

| Воквнешторгбанк | 9 | 3,65 | 20,21 | 0,87 | 0,09 | ||

| Европейский | 8 | 1,57 | 7,74 | 0,87 | 0,01 | ||

| Башкирский железнодор. | 5 | 1,10 | 2,72 | 0,84 | 0,04 | ||

| Инстройбанк | 5 | 0,94 | 1,59 | 0,77 | 0,02 | ||

| Курскпромбанк | 9 | 3,89 | 22,37 | 0,77 | 0,16 | ||

| Диам-банк | 7 | 0,78 | 1,42 | 0,72 | 0,06 | ||

| ИТОГО | 7 | - | 13,39 | 58,25 | 5,72 | 0,42 | |

| 3 | 0,884-1,066 | Москва. Центр | 6 | 1,61 | 15,14 | 1,06 | 0,34 |

| ВУЗ-банк | 7 | 1,78 | 7,12 | 1,05 | 0,04 | ||

| Новый Московский | 5 | 1,42 | 1,68 | 1,03 | 0,01 | ||

| Мечел-банк | 9 | 1,41 | 4,60 | 0,92 | 0,07 | ||

| ИТОГО | 4 | - | 6,22 | 28,54 | 4,06 | 0,46 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 4 | 1,066-1,248 | ||||||

| Оптбанк | 5 | 1,36 | 4,61 | 1,22 | 0,07 | ||

| Межрегиональн. Почтовый | 5 | 1,21 | 3,32 | 1,20 | 0,00 | ||

| Курганпромбанк | 9 | 1,49 | 2,33 | 1,15 | 0,02 | ||

| Мико-банк | 5 | 1,35 | 3,08 | 1,14 | 0,05 | ||

| ИТОГО | 4 | - | 5,41 | 13,34 | 4,71 | 0,14 | |

| 5 | 1,248-1,43 | Мосфильмбанк | 5 | 1,46 | 1,68 | 1,43 | 0,01 |

| Корвет | 6 | 1,51 | 2,81 | 1,40 | 0,01 | ||

| Метрополь | 8 | 2,63 | 21,84 | 1,39 | 0,07 | ||

| Алмаззолото | 5 | 1,72 | 7,38 | 1,26 | 0,02 | ||

| Дзержинский | 9 | 1,50 | 9,82 | 1,26 | 0,02 | ||

| Капиталъ-экспресс | 5 | 1,64 | 4,26 | 1,26 | 0,01 | ||

| ИТОГО | 6 | - | 10,46 | 47,79 | 8,0 | 0,14 | |

| ВСЕГО | 29 | - | 48,14 | 221,9 | 27,45 | 1,66 |

Таблица 1.3

Сводная группировка коммерческих банков по величине уставного капитала, млн. руб.

| № |

Группы банков по величине УК, млн. руб. |

Кол-во банков |

Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ убыток |

||||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|||

| 1 | 0,52-0,702 | 8 | 12,66 | 26,29 | 73,98 | 33,34 | 4,96 | 18,07 | 0,5 | 30,12 |

| 2 | 0,702-0,884 | 7 | 13,39 | 27,82 | 58,25 | 26,25 | 5,72 | 20,84 | 0,42 | 25,31 |

| 3 | 0,884-1,066 | 4 | 6,22 | 12,92 | 28,54 | 12,86 | 4,06 | 14,79 | 0,46 | 27,71 |

| 4 | 1,066-1,248 | 4 | 5,41 | 11,24 | 13,34 | 6,01 | 4,71 | 17,16 | 0,14 | 8,43 |

| 5 | 1,248-1,43 | 6 | 10,46 | 21,73 | 47,79 | 21,54 | 8,0 | 29,14 | 0,14 | 8,43 |

| ИТОГО | 29 | 48,14 | 100 | 221,9 | 100 | 27,45 | 100 | 1,66 | 100 | |

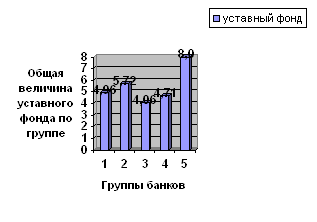

Вывод: из проанализированных 29 банков – 6 банков имеют наибольшую величину уставного фонда в пределах от 1,248 до 1,43 млн. рублей, на их долю приходится 11,46% всего капитала. По величине чистых активов (61,04% всего объема) преобладают банки с уставным фондом в пределах от 1,066 до 1,248 млн. рублей (5 банков), на их долю приходится 53,2 % всего капитала.

Гистограмма распределения банков по величине уставного капитала

Рисунок 1.

2. Произведем группировку 29 коммерческих банков РФ по величине чистых активов.

Найдем величину интервала для преобразования групп с равными интервалами по формуле:

![]()

| Интервал | Кол-во банков |

| 1,42-5,67 | 15 |

| 5,67-9,92 | 7 |

| 9,92-14,17 | 2 |

| 14,17-18,42 | 1 |

| 18,42-22,67 | 4 |

| Сумма | 29 |

Таблица 1.4

Группировка коммерческих банков по величине чистых активов, млн. руб.

| № |

Группы банков по Величине чистых активов, млн. руб. |

Наименование банка |

Возраст, лет |

Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ убыток |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 1,42-5,67 | ||||||

| АКИБ Пионер банк (ЗАО) | 5 | 1,92 | 3,42 | 0,52 | 0,03 | ||

| БМБ | 7 | 1,46 | 2,20 | 0,88 | 0,04 | ||

| Донкомбанк | 9 | 1,08 | 5,27 | 0,63 | 0,04 | ||

| Башкирский железнодор. | 5 | 1,10 | 2,72 | 0,84 | 0,04 | ||

| Инстройбанк | 5 | 0,94 | 1,59 | 0,77 | 0,02 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Диам-банк | 7 | 0,78 | 1,42 | 0,72 | 0,06 | ||

| Новый Московский | 5 | 1,42 | 1,68 | 1,03 | 0,01 | ||

| Мечел-банк | 9 | 1,41 | 4,60 | 0,92 | 0,07 | ||

| Оптбанк | 5 | 1,36 | 4,61 | 1,22 | 0,07 | ||

| Межрегиональн. Почтовый | 5 | 1,21 | 3,32 | 1,20 | 0,00 | ||

| Курганпромбанк | 9 | 1,49 | 2,33 | 1,15 | 0,02 | ||

| Мико-банк | 5 | 1,35 | 3,08 | 1,14 | 0,05 | ||

| Мосфильмбанк | 5 | 1,46 | 1,68 | 1,43 | 0,01 | ||

| Корвет | 6 | 1,51 | 2,81 | 1,40 | 0,01 | ||

| Капиталъ-экспресс | 5 | 1,64 | 4,26 | 1,26 | 0,01 | ||

| ИТОГО | 15 | - | 20,13 | 44,99 | 15,11 | 0,48 | |

| 2 | 5,67-9,92 | ||||||

| МКБ им. Сергея Живаго | 7 | 1,08 | 6,12 | 0,65 | 0,01 | ||

| Зернобанк | 6 | 1,13 | 6,30 | 0,61 | 0,10 | ||

| Европейский | 8 | 1,57 | 7,74 | 0,87 | 0,01 | ||

| ВУЗ-банк | 7 | 1,78 | 7,12 | 1,05 | 0,04 | ||

| Алмаззолото | 5 | 1,72 | 7,38 | 1,26 | 0,02 | ||

| Дзержинский | 9 | 1,50 | 9,82 | 1,26 | 0,02 | ||

| Вербанк | 6 | 2,90 | 7,33 | 0,61 | 0,04 | ||

| ИТОГО | 7 | - | 11,68 | 51,81 | 6,31 | 0,24 | |

| 3 | 9,92-14,17 | ||||||

| Автогазбанк | 9 | 2,74 | 12,61 | 0,69 | 0,25 | ||

| Екатеринбург | 5 | 0,87 | 10,26 | 0,69 | 0,00 | ||

| ИТОГО | 2 | - | 3,61 | 22,87 | 1,38 | 0,25 | |

| 4 | 14,17-18,42 | ||||||

| Москва. Центр | 6 | 1,61 | 15,14 | 1,06 | 0,34 | ||

| ИТОГО | 1 | - | 1,61 | 15,14 | 1,06 | 0,34 | |

| 5 | 18,42-22,67 | ||||||

| Национальный торговый | 5 | 0,94 | 22,67 | 0,56 | 0,03 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Воквнешторгбанк | 9 | 3,65 | 20,21 | 0,87 | 0,09 | ||

| Курскпромбанк | 9 | 3,89 | 22,37 | 0,77 | 0,16 | ||

| Метрополь | 8 | 2,63 | 21,84 | 1,39 | 0,07 | ||

| ИТОГО | 4 | - | 11,11 | 87,09 | 3,59 | 0,35 | |

| ВСЕГО | 29 | - | 48,14 | 221,9 | 27,45 | 1,66 |

Таблица 1.5

Сводная группировка коммерческих банков по величине чистых активов, млн. руб.

| № |

Группы банков по величине чистых активов, млн. руб. |

Кол-во банков |

Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ убыток |

||||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

|||

| 1 | 1,42-5,67 | 15 | 20,13 | 41,82 | 44,99 | 20,27 | 15,11 | 55,05 | 0,48 | 28,92 |

| 2 | 5,67-9,92 | 7 | 11,68 | 24,26 | 51,81 | 23,35 | 6,31 | 22,99 | 0,24 | 14,46 |

| 3 | 9,92-14,17 | 2 | 3,61 | 7,49 | 22,87 | 10,31 | 1,38 | 5,03 | 0,25 | 15,06 |

| 4 | 14,17-18,42 | 1 | 1,61 | 3,34 | 15,14 | 6,82 | 1,06 | 3,86 | 0,34 | 20,48 |

| 5 | 18,42-22,67 | 4 | 11,11 | 23,08 | 87,09 | 39,25 | 3,59 | 13,07 | 0,35 | 21,08 |

| ИТОГО | 29 | 48,14 | 100 | 221,9 | 100 | 27,45 | 100 | 1,66 | 100 | |

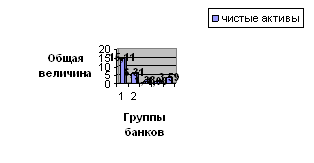

Вывод: из проанализированных 29 банков в основном преобладают малые банки (15 банков) с величиной чистых активов не более 44,99 млн. рублей, на долю которых приходится 20,27% всего капитала и 55,05% уставного фонда.

Гистограмма распределения банков по величине уставного капитала

Рисунок 2.

Задача №2

Произведите комбинационную группировку коммерческих банков по двум признакам: возрасту и величине капитала.

Проанализируйте полученную группировку.

Решение:

1. Найдем величину интервала для группировки банков по возрасту:

![]()

| Номер группы | Интервал |

| 1 | 5,0-5,8 |

| 2 | 5,8-6,6 |

| 3 | 6,6-7,4 |

| 4 | 7,4-8,2 |

| 5 | 8,2-9,0 |

2. Найдем величину интервала для группировки банков по величине капитала:

![]()

| Номер группы | Интервал |

| 1 | 0,78-1,402 |

| 2 | 1,402-2,024 |

| 3 | 2,024-2,646 |

| 4 | 2,646-3,268 |

| 5 | 3,268-3,89 |

Таблица 2.1.

Группировка коммерческих банков по возрасту величине капитала

| № |

Группы банков по возрасту, лет |

В том числе подгруппы по величине капитала, млн. руб. |

Число банков |

Капитал, млн. руб. |

Чистые активы, млн. руб. |

Уставный фонд, млн. руб. |

Прибыль/ убыток, млн. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 5,0-5,8 | 0,78-1,402 | 7 | 7,77 | 48,25 | 6,42 | 0,21 |

| 1,402-2,024 | 5 | 8,16 | 18,42 | 5,5 | 0,08 | ||

| 2,024-2,646 | - | - | - | - | - | ||

| 2,646-3,268 | - | - | - | - | - | ||

| 3,268-3,89 | - | - | - | - | - | ||

| ИТОГО ПО | ГРУППЕ | 12 | 15,93 | 66,67 | 11,92 | 0,29 | |

| 2 | 5,8-6,6 | 0,78-1,402 | 1 | 1,13 | 6,3 | 0,61 | 0,10 |

| 1,402-2,024 | 2 | 3,12 | 17,95 | 2,46 | 0,35 | ||

| 2,024-2,646 | - | - | - | - | - | ||

| 2,646-3,268 | 1 | 2,9 | 7,33 | 0,63 | 0,04 | ||

| 3,268-3,89 | - | - | - | - | - | ||

| ИТОГО ПО | ГРУППЕ | 4 | 7,15 | 31,58 | 3,7 | 0,49 | |

| 3 | 6,6-7,4 | 0,78-1,402 | 2 | 1,86 | 7,54 | 1,37 | 0,07 |

| 1,402-2,024 | 2 | 3,24 | 9,32 | 1,93 | 0,08 | ||

| 2,024-2,646 | - | - | - | - | - | ||

| 2,646-3,268 | - | - | - | - | - | ||

| 3,268-3,89 | - | - | - | - | - | ||

| ИТОГО ПО | ГРУППЕ | 4 | 5,1 | 16,86 | 3,3 | 0,15 | |

| 4 | 7,4-8,2 | 0,78-1,402 | - | - | - | - | - |

| 1,402-2,024 | 1 | 1,57 | 7,74 | 0,87 | 0,01 | ||

| 2,024-2,646 | 1 | 2,63 | 21,84 | 1,39 | 0,07 | ||

| 2,646-3,268 | - | - | - | - | - | ||

| 3,268-3,89 | - | - | - | - | - | ||

| ИТОГО ПО | ГРУППЕ | 2 | 4,2 | 29,58 | 2,26 | 0,08 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 5 | 8,2-9,0 | 0,78-1,402 | 1 | 1,08 | 5,27 | 0,63 | 0,04 |

| 1,402-2,024 | 3 | 4,4 | 16,75 | 3,33 | 0,11 | ||

| 2,024-2,646 | - | - | - | - | - | ||

| 2,646-3,268 | 1 | 2,74 | 12,61 | 0,69 | 0,25 | ||

| 3,268-3,89 | 2 | 7,54 | 42,58 | 1,65 | 0,25 | ||

| ИТОГО ПО | ГРУППЕ | 7 | 15,76 | 77,21 | 6,3 | 0,65 | |

| ВСЕГО | 29 | 48,14 | 221,9 | 27,45 | 1,66 |

Вывод: проанализировав данную группировку можно сделать вывод о том, что преобладают банки в возрасте от 5,0 до 5,8 лет (12 банков), с величиной капитала от 0,78 до 1,402 млн. руб.

Задача №3

Постройте ряды распределения по 29 коммерческим банкам РФ:

а) по величине капитала;

б) по возрасту.

По полученным рядам распределения определите среднее, модальное и медианное значение каждого показателя.

Для графического изображения изучаемых вариационных рядов постройте гистограмму распределения (для интервального ряда) и полигон распределения (для дискретного ряда), а также кумулятивные кривые для изображения ряда накопленных частот.

Решение:

1. Построим ряд распределения банков по величине капитала:

Величина интервала:

![]()

Таблица 3.1

| № | Группы банков по величине капитала, млн. руб. |

Число банков, Fi |

Середина интервала, Xi |

Xi*Fi |

Сумма накопленных частот, S |

Xi-X | (Xi-X)*Fi | (Xi-X)2 | (Xi-X)2*Fi |

| 1 | 0,78-1,402 | 12 | 1,091 | 13,092 | 12 | 0,987 | 11,844 | 0,974 | 11,688 |

| 2 | 1,402-2,024 | 4 | 1,713 | 6,852 | 16 | 0,365 | 1,46 | 0,133 | 0,532 |

| 3 | 2,024-2,646 | 4 | 2,335 | 9,34 | 20 | 0,257 | 1,028 | 0,066 | 0,264 |

| 4 | 2,646-3,268 | 2 | 2,957 | 5,914 | 22 | 0,879 | 1,758 | 0,773 | 1,546 |

| 5 | 3,268-3,89 | 7 | 3,579 | 25,053 | 29 | 1,501 | 10,507 | 2,253 | 15,771 |

| ВСЕГО | 29 | - | 60,251 | - | - | 26,597 | - | 29,801 |

Среднее значение показателя рассчитывается как средняя арифметическая интервального ряда по формуле:

где ![]() середины интервалов;

середины интервалов; ![]() частота

частота ![]() го интервала.

го интервала.

Мода – значение признака, наиболее часто встречающееся в исследуемой совокупности, т.е. это одна из вариант признака, которая в ряду распределения имеет наибольшую частоту.

Модальным интервалом является 1-ый интервал с частотой Fmo=29

где ![]() нижняя граница

модального интервала;

нижняя граница

модального интервала;

![]() величина модального интервала,

величина модального интервала,

![]() частота модального интервала;

частота модального интервала;

![]() частота интервала, предшествующая

модальному;

частота интервала, предшествующая

модальному;

![]() частота интервала, следующего за

модальным.

частота интервала, следующего за

модальным.

Медиана – это варианта, которая находится в середине вариационного ряда.

Находим номер медианы: N=15,5

Медианный интервал находится в пределах 0,78-1,402 млн.руб.

Для нахождения медианы в интервальном вариационном ряду применяется формула:

где ![]() нижняя граница

медианного интервала,

нижняя граница

медианного интервала,

![]() величина медианного интервала,

величина медианного интервала,

![]() сумма частот,

сумма частот,

![]() сумма накопленных частот,

предшествующих медианному интервалу,

сумма накопленных частот,

предшествующих медианному интервалу,

![]() частота медианного интервала.

частота медианного интервала.

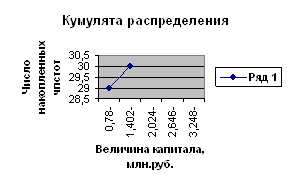

Рисунок 3.

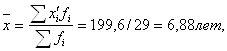

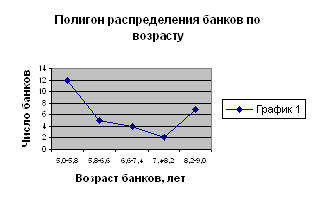

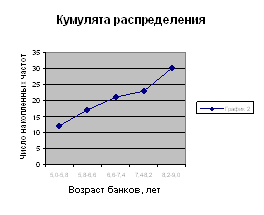

2. Построим ряд распределения банков по возрасту.

Величина интервала: ![]()

Таблица 3.2

| № |

Группы банков по возрасту, лет |

Число банков, Fi |

Середина интервала, Xi |

Xi*Fi |

Сумма накопленных частот, S |

Xi-X | (Xi-X)*Fi | (Xi-X)2 | (Xi-X)2*Fi |

| 1 | 5,0-5,8 | 12 | 5,4 | 64,8 | 12 | 1,25 | 15 | 1,56 | 18,72 |

| 2 | 5,8-6,6 | 5 | 6,2 | 31,0 | 17 | 0,45 | 2,25 | 0,2 | 1,0 |

| 3 | 6,6-7,4 | 3 | 7,0 | 28,0 | 20 | 0,35 | 1,4 | 0,12 | 0,48 |

| 4 | 7,4-8,2 | 2 | 7,8 | 15,6 | 22 | 1,15 | 2,3 | 1,32 | 2,64 |

| 5 | 8,2-9,0 | 7 | 8,6 | 60,2 | 29 | 1,95 | 13,65 | 3,8 | 26,6 |

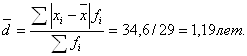

| ВСЕГО | 29 | - | 199,6 | - | - | 34,6 | - | 49,44 |

Среднее значение показателя рассчитывается как средняя арифметическая интервального ряда по формуле:

где ![]() середины интервалов;

середины интервалов;

![]() частота

частота ![]() го интервала.

го интервала.

Мода – значение признака, наиболее часто встречающееся в исследуемой совокупности, т.е. это одна из вариант признака, которая в ряду распределения имеет наибольшую частоту.

Модальным интервалом является 1-ый интервал с частотой Fmo=12

где ![]() нижняя граница

модального интервала;

нижняя граница

модального интервала;

![]() величина модального интервала,

величина модального интервала,

![]() частота модального интервала;

частота модального интервала;

![]() частота интервала, предшествующая

модальному;

частота интервала, предшествующая

модальному;

![]() частота интервала, следующего за

модальным.

частота интервала, следующего за

модальным.

Медиана – это варианта, которая находится в середине вариационного ряда.

Находим номер медианы: N=15,5

Медианный интервал находится в пределах 5,8-6,6 лет.

Для нахождения медианы в интервальном вариационном ряду применяется формула:

где ![]() нижняя граница

медианного интервала,

нижняя граница

медианного интервала,

![]() величина медианного интервала,

величина медианного интервала,

![]() сумма частот,

сумма частот,

![]() сумма накопленных частот,

предшествующих медианному интервалу,

сумма накопленных частот,

предшествующих медианному интервалу,

![]() частота медианного интервала.

частота медианного интервала.

Рисунок 4.

Рисунок 5.

Задача №4.

По построенным в задаче 3 рядам распределения рассчитайте:

а) размах вариации;

б) среднее линейное отклонение;

в) среднее квадратичное отклонение;

г) коэффициент вариации.

Расчеты показателей оформите в табличной форме.

Проанализируйте полученные результаты.

Решение:

Для расчета показателей вариации используем расчетные данные, представленные в таблицах 3.1 и 3.2.

1.Размах вариации представляет собой абсолютную разность между максимальным и минимальным значениями признака в изучаемой совокупности и вычисляется по формуле:

а) ![]()

б) ![]()

2.Среднее линейное отклонение вычисляется как взвешенное по частоте отклонение по модулю середин интервалов от средней арифметической величины:

а)

б)

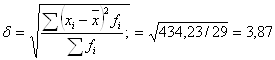

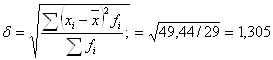

Наиболее широко используются в статистической практике и являются общепринятыми мерами вариации показатели дисперсии и среднего квадратического отклонения.

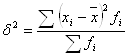

Дисперсия представляет собой средний квадрат отклонений индивидуальных значений признака (для данного примера – середин интервалов) от их средней величины. Расчет дисперсии производится по формуле:

;

;

3. Корень квадратный из дисперсии называется средним квадратическим отклонением:

а)

б)

4. Коэффициент вариации – это относительный показатель вариации, равный процентному отношению среднего квадратического отклонения к средней арифметической:

а) ![]()

б) ![]()

Вывод: рассчитанная величина коэффициента вариации по двум рядам распределения свидетельствует: а) в первом случае – о высоком уровне колеблемости признака (т.к. рассчитанный коэффициент имеет высокое значение); б) во втором случае – о незначительном уровне колеблемости признака. Данные совокупности считаются неоднородными.

Задача №5

По данным задачи №1 проведите 20-процентную механическую выборку банков по величине капитала. Результаты представьте в таблице.

Установите:

а) средний размер капитала банков по выборке;

б) величину ошибки при определении величины капитала на основе выборки;

в) вероятные пределы колебания величины капитала для всех банков при вероятности 0,954.

Решение:

Таблица 5.1

Выборка коммерческих банков по величине уставного капитала, млн. руб.

| № |

Группы банков по велич. УК, млн. руб. |

Наименование банка |

Возраст, лет |

Капитал |

Чистые активы |

Уставный фонд |

Прибыль/ убыток |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Автогазбанк | 9 | 2,74 | 12,61 | 0,69 | 0,25 | ||

| Донкомбанк | 9 | 1,08 | 5,27 | 0,63 | 0,04 | ||

| Вербанк | 6 | 2,90 | 7,33 | 0,61 | 0,04 | ||

| Зернобанк | 6 | 1,13 | 6,30 | 0,61 | 0,10 | ||

| БМБ | 7 | 1,46 | 2,20 | 0,88 | 0,04 | ||

| Европейский | 8 | 1,57 | 7,74 | 0,87 | 0,01 | ||

| Инстройбанк | 5 | 0,94 | 1,59 | 0,77 | 0,02 | ||

| Курскпромбанк | 9 | 3,89 | 22,37 | 0,77 | 0,16 | ||

| Диам-банк | 7 | 0,78 | 1,42 | 0,72 | 0,06 | ||

| Москва. Центр | 6 | 1,61 | 15,14 | 1,06 | 0,34 | ||

| ВУЗ-банк | 7 | 1,78 | 7,12 | 1,05 | 0,04 | ||

| Новый Московский | 5 | 1,42 | 1,68 | 1,03 | 0,01 | ||

| Оптбанк | 5 | 1,36 | 4,61 | 1,22 | 0,07 | ||

| Курганпромбанк | 9 | 1,49 | 2,33 | 1,15 | 0,02 | ||

| Мико-банк | 5 | 1,35 | 3,08 | 1,14 | 0,05 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Мосфильмбанк | 5 | 1,46 | 1,68 | 1,43 | 0,01 | ||

| Метрополь | 8 | 2,63 | 21,84 | 1,39 | 0,07 | ||

| Алмаззолото | 5 | 1,72 | 7,38 | 1,26 | 0,02 | ||

| Дзержинский | 9 | 1,50 | 9,82 | 1,26 | 0,02 | ||

| Капиталъ-экспресс | 5 | 1,64 | 4,26 | 1,26 | 0,01 | ||

| ВСЕГО | 20 | - | 34,54 | 145,77 | 19,8 | 1,38 |

1. Средний размер капитала банка по выборке:

![]()

2. Средняя ошибка выборки:

,

,

где n и N - объем выборочной и генеральной совокупности соответственно.

δ² = ∑(хi-х)²/n = (34,54-1,727)²/20 = 53,83

3. Предельная ошибка (![]() ) определяется

умножением средней ошибки на коэффициент доверия t , определяемый в зависимости от уровня вероятности (он равен

2).

) определяется

умножением средней ошибки на коэффициент доверия t , определяемый в зависимости от уровня вероятности (он равен

2).

![]() = t* μ=2*1,47=2,94 млн.руб.

= t* μ=2*1,47=2,94 млн.руб.

4. Вероятные пределы колебания величины капитала:

![]()

1,727 - 2,94 ≤ χ ≤ 1,727 + 2,94

1,213 млн.руб.≤ χ ≤4,667млн.руб.

Перепечатка материалов без ссылки на наш сайт запрещена