Контрольная работа: Оценка финансовых активов

Контрольная работа: Оценка финансовых активов

1. Методы оценки финансовых активов

1.1 Базовая модель оценки финансовых активов

Любой вид товара имеет множество характеристик: цена, степень соответствия моде, потребительские качества, наличие потенциальной способности приносить доход владельцу и др. Финансовый актив, являясь в принципе обычным товаром на рынке капитала, также может быть охарактеризован с различных позиций. Этот товар имеет меньшее количество характеристик по сравнению с потребительскими товарами, в частности, в этой главе внимание будет сконцентрировано на трех основных характеристиках: цене, стоимости и доходности; в следующей главе мы рассмотрим еще одну чрезвычайно важную характеристику финансового актива — риск.

Что касается первых трех показателей, то их существенность определяется тем, что любой инвестор, принимая решение, например, о целесообразности приобретения того или иного финансового актива, пытается оценить экономическую эффективность планируемой операции. Совершенно очевидно, что он может при этом ориентироваться либо на абсолютные, либо на относительные показатели. В первом случае речь может идти о цене и/или стоимости актива, во втором — о его доходности.

Логика рассуждений инвестора, например, в первом случае такова. Финансовый актив имеет две взаимосвязанные абсолютные характеристики: во-первых, объявленную текущую рыночную цену (Рm), по которой его можно приобрести на рынке, и, во-вторых, теоретическую, или внутреннюю, стоимость (Vt,). Разница между этими характеристиками достаточно очевидна даже на житейском уровне. Так, для любого коллекционера некоторая вещица, найденная нм на рынке и относящаяся к сфере его интересов, может быть практически бесценной, тогда как для человека, не интересующегося этим, она не стоит и ломаного гроша.

Очевидно, что обе абсолютные характеристики не только меняются в динамике, но с позиции конкретного инвестора нередко могут не совпадать. По сравнению с ценой, которая реально существует и объективна, по крайней мере, в том смысле, что она объявлена и товар по ней равнодоступен любому участнику рынка, внутренняя стоимость гораздо более неопределенна и субъективна. Под субъективностью в данном случае понимается то обстоятельство, что каждый инвестор имеет свой взгляд на внутреннюю стоимость актива, полагаясь в ее оценке на результаты собственного, т.е. субъективного, анализа. Возможны три ситуации:

![]()

Первое соотношение свидетельствует о том, что с позиции конкретного инвестора данный актив продается в настоящий момент времени по завышенной цене, поэтому инвестору нет смысла приобретать его на рынке, Второе соотношение говорит об обратном: цена актива занижена, есть смысл его купить. Согласно третьему соотношению текущая цена полностью отражает внутреннюю стоимость актива, поэтому спекулятивные операции по его скупке/продаже вряд ли целесообразны. Таким образом, если в каждый момент времени рыночная цена конкретного актива существует в единственном числе, то внутренняя его стоимость множественна; в принципе каждый финансовый актив имеет столько оценок значений этого показателя, сколько имеется инвесторов на рынке, заинтересованных в данном активе.

Итак, можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

• стоимость — расчетный показатель, а цена — декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

• в любой конкретный момент времени цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка;

• с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость и, во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

Приведенная аргументация будет использоваться нами и в некоторых последующих разделах книги.

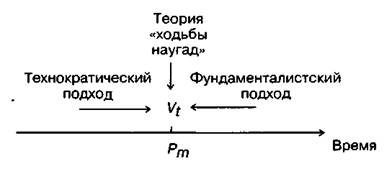

Каким же образом рассчитывается внутренняя стоимость финансового актива, имеющего в некоторый момент времени to текущую цену Pm? В зависимости от того, что является методологическим и информационным обеспечением процесса оценивания, существуют три основные теории оценки: фундаменталистская, технократическая и теория ходьбы наугад» (рис. 1).

Рис. 1. Подходы к оценке финансовых активов

Фундаменталисты считают, что любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему. Все дело лишь в том, насколько точно удается предсказать поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную н дивидендную политику компании, инвестиционные возможности н т.п. Данный подход к анализу на фондовом рынке известен как фундаментальный анализ.

Технократы, напротив, предлагают двигаться от прошлого к настоящему и утверждают, что для определения текущей внутренней стоимости конкретной ценной бумаги достаточно знать лишь динамику ее цены в прошлом. Используя статистику цен, а также данные о котировках цен и объемах торгов, они предлагают строить различные долго- средне- и краткосрочные тренды и на их основе определять, соответствует ли текущая цена актива его внутренней стоимости. В систематизированном виде эти подходы изложены в рамках так называемого технического анализа.

Последователи теории «ходьбы наугад» считают, что текущие цены финансовых активов гибко отражают всю релевантную информацию, в том числе и относительно будущего ценных бумаг. Они исходят из предположения, что текущая цена всегда вбирает в себя всю необходимую информацию, которую, следовательно, и не нужно искать дополнительно. Точно так же и все будущие ожидания концентрированно отражаются в текущей цене. Поскольку новая информация с одинаковой степенью вероятности может быть как «хорошей», так и «плохой», невозможно с большей или меньшей определенностью предсказать изменение цены в будущем, т.е. внутренняя 'стоимость, равно как и цена конкретного финансового актива, меняется совершенно непредсказуемо и не зависит от предыдущей динамики. Таким образом, любая информация то ли статистического, то ли прогнозного характера не может привести к получению обоснованной оценки.

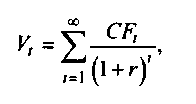

Можно сказать, что фундаменталистская теория является наиболее распространенной. Согласно этой теории текущая внутренняя стоимость (Vt,) любой ценной бумаги в общем виде может быть рассчитана по формуле:

где CF, — ожидаемый денежный поток в i-м периоде (обычно год);

r — приемлемая (ожидаемая или требуемая) доходность.

Таким образом, подставляя в эту формулу значения предполагаемых поступлений, доходности и продолжительности периода прогнозирования, можно рассчитать текущую внутреннюю стоимость любого финансового актива. Именно такой подход чаще всего и используется потенциальными инвесторами.

Необходимо особо обратить внимание на то, что в алгоритмах оценки, базирующихся на этой и подобных формулах, негласно подразумевается капитализация получаемых доходов (проценты, дивиденды) с доходностью, равной ставке дисконтирования из формулы оценки. Например, в случае с облигацией ее оценка, полученная с помощью формулы, будет верна только в том случае, если регулярно получаемые проценты не используются для потребления, а немедленно инвестируются в те же самые облигации или в ценные бумаги с той же доходностью и степенью риска. В том случае, если возможность такого инвестирования отсутствует или не планируется, применение формулы является ошибкой.

Итак, рыночная цена, как характеристика ценности актива, является величиной относительной. В частности, на вторичном рынке значение этого показателя устанавливается как среднее ожидаемых цен потенциальных инвесторов. Несмотря на складывающуюся на рынке вполне определенную текущую цену, любой финансовый актив может иметь различную степень привлекательности для потенциальных инвесторов и в этом смысле может иметь для них различную ценность. Причин тому может быть несколько: различная оценка возможных денежных поступлений и приемлемой нормы прибыли, различные приоритеты в степени надежности и доходности и др.

Как видно из формулы, оценка теоретической стоимости зависит от трех параметров: ожидаемые денежные поступления, горизонт прогнозирования и норма прибыли. В отношении первого параметра существуют различные подходы и модели, которые будут изложены ниже. В отношении второго параметра модели варьируют в зависимости от того, что представляет собой базисный актив: для облигаций и привилегированных акций горизонт прогнозирования чаще всего ограничен, для обыкновенных акций он обычно равен бесконечности. Последний параметр, вероятно, наиболее существен. Первые два параметра тесно привязаны непосредственно к базисному активу и потому обладают большей степенью объективности. Приемлемая норма прибыли, закладываемая инвестором в анализ, в этом случае в принципе не имеет отношения к базисному активу — она лишь отражает доходность альтернативных вариантов вложения капитала, доступных, возможно, лишь данному инвестору, что и предопределяет вариабельность этого параметра. Вот почему именно нормой прибыли обычно варьируют инвесторы в процессе имитационного моделирования. В частности, приемлемая норма прибыли может устанавливаться инвестором следующими способами:

• в размере процентной ставки по банковским депозитам (rb);

• исходя из процента, выплачиваемого банком вкладчику за хранение его средств (rb), и надбавки за риск инвестирования в данный финансовый актив (rr):

![]()

• исходя из процента, выплачиваемого по правительственным облигациям (rsb), и надбавки за риск (rr):

![]()

Именно ввиду различия в оценках базовых показателей рынок ценных бумаг существует. Оценивая текущую внутреннюю стоимость ценной бумаги, инвестор, в частности, варьирует значениями нормы прибыли н ожидаемых поступлений, которые могут значительно отличаться у различных инвесторов.

Как же соотносятся между собой текущие значения рыночной цены и теоретической стоимости финансового актива?

Приведенная формула может использоваться для решения различных типовых задач. В частности, первая задача предполагает собственно расчет текущей внутренней стоимости. Эта задача может возникать в следующей ситуации. Инвестор, например, планирует приобрести бескупонную облигацию, имея одновременно альтернативный вариант возможного размещения капитала. Задавая приемлемую норму прибыли (например, из альтернативного варианта), он может рассчитать устраивающую его текущую цену облигации, которая и будет внутренней стоимостью облигации с позиции данного инвестора, и сравнить ее с рыночной. Вторая типовая задача заключается в расчете нормы прибыли и сравнении ее с приемлемым для инвестора вариантом. В этом случае предполагается известная стоимость актива, в качестве которой берут его текущую рыночную цену.

1.2 Оценка долговых ценных бумаг

Облигации являются долговыми ценными бумагами. Они могут выпускаться в обращение государством или корпорациями; в последнем случае облигации называются долговыми частными ценными бумагами. Как правило, облигации приносят их владельцам доход в виде фиксированного процента к нарицательной стоимости. Вместе с тем существуют облигации с плавающей ставкой, меняющейся по некоторому вполне определенному алгоритму.

По сроку действия облигации подразделяются на краткосрочные (от года до 3 лет), среднесрочные (от 3 до 7 лет), долгосрочные (от 7 до 30 лет) и бессрочные (выплата процентов осуществляется неопределенно долго).

Периодическая выплата процентов по облигациям осуществляется по купонам — вырезным талонам с напечатанной на нем цифрой купонной ставки. Факт оплаты дохода сопровождается изъятием купона из прилагаемой к облигации карты. Периодичность выплаты процента по облигации определяется условиями займа и может быть квартальной, полугодовой или годовой. При прочих равных условиях чем чаше начисляется доход, тем облигация выгоднее, тем выше ее рыночная цена.

По способам выплаты дохода различают:

• облигации с фиксированной купонной ставкой;

• облигации с плавающей купонной ставкой (размер процента по облигации зависит от уровня ссудного процента);

• облигации с равномерно возрастающей купонной ставкой (она может быть увязана с уровнем инфляции);

• облигации с нулевым купоном (эмиссионный курс облигации устанавливается ниже номинального; разница между ними представляет собой доход инвестора, выплачиваемый в момент погашения облигации; процент по облигации не выплачивается);

• облигации с оплатой по выбору (купонный доход по желанию инвестора может заменяться облигациями нового выпуска);

• облигации смешанного типа (в течение определенного периода выплата дохода осуществляется по фиксированной ставке, затем — по плавающей ставке).

По способу обеспечения облигации делятся на:

• облигации с имущественным залогом (например, «золотые» облигации обеспечены золотовалютными активами);

• облигации с залогом в форме будущих залоговых поступлений (облигации благотворительных и общественных фондов, муниципальные облигации и др.);

• облигации с залогом в форме поступлений от будущей хозяйственной деятельности (в частности, облигации с выкупным фондом, резервируемым в момент выпуска для последующего погашения облигационного займа);

• облигации с определенными гарантийными обязательствами;

• не обеспеченные залогом облигации (могут выпускаться как по причине отсутствия у компании достаточного объема материальных и финансовых активов, так и, напротив, ввиду высокой репутации фирмы, позволяющей получить в долг, не прибегая к обеспечению своих облигаций имущественными и финансовыми активами).

По характеру обращения облигации подразделяются на обычные и конвертируемые. Последние являются переходной формой между собственным н заемным капиталом, поскольку дают их владельцам право обменять их на определенных условиях на акции того же эмитента.

Следует отметить, что суммарная доходность акций, зависящая от величины дивиденда и роста курсовой стоимости, как правило, превышает доходность облигаций, именно поэтому акции являются основным объектом инвестиций. Вместе с тем доходность облигаций менее подвержена колебаниям рыночной конъюнктуры. Поэтому в условиях нестабильной экономической ситуации приоритетность в выборе финансовых активов как объектов инвестирования может быть совершенно другой — в частности, облигации в этом случае могут являться основным объектом инвестиций коммерческих банков, заботящихся не только и не столько о доходности, сколько о надежности своих вкладов. Степень надежности здесь предпочитается величине доходности. В экономически развитых странах существуют частные коммерческие агентства, занимающиеся классификацией корпоративных облигаций по степени их надежности н периодически публикующие эти сведения.

Рассмотрим показатели и способы оценки основных видов облигаций.

Облигации могут быть охарактеризованы различными стоимостными показателями, основными из которых являются нарицательная (или номинальная) и конверсионная стоимости, а также выкупная и рыночная цены. Нарицательная стоимость напечатана на облигации и используется чаще всего в качестве базы для начисления процентов. Этот показатель имеет значение только в двух случаях: в момент выпуска облигации при установлении цены размещения, а также в моменты начисления процентов, если последние привязаны к номиналу В период размещения облигационного займа цена облигации, как правило, совпадает с ее нарицательной стоимостью.

Конверсионная стоимость — это расчетный показатель, характеризующий стоимость облигации, проспектом эмиссии которой предусмотрена возможность конвертации ее при определенных условиях в обыкновенные акции фирмы-эмитента. Алгоритмы расчета конверсионной стоимости будут рассмотрены позднее.

Выкупная цена (синонимы: цена досрочного погашения, отзывная цена) — это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа. Эта цена совпадает с нарицательной стоимостью, как правило, в том случае, если заем не предполагает досрочного его погашения. С позиции оценки поэтому разделяют два вида займов: без права н с правом досрочного погашения. В первом случае облигации погашаются по истечении периода, на который они были выпущены. Во втором случае возможно досрочное погашение, или отзыв облигаций с рынка. Как правило, инициатива такого отзыва принадлежит эмитенту.

По сравнению с акциями облигации в меньшей степени защищены от изменения цен и процентных ставок, а потерн, обусловленные этим процессом, могут нести в зависимости от конкретной ситуации либо инвесторы, либо эмитенты. Для того чтобы получить некоторое представление о возможных вариантах, опишем следующую ситуацию. Облигационный заем представляет собой по сути получение кредита только не от одного, а от многих кредиторов, чаще всего не известных эмитенту. Любое привлечение заемных средств сопряжено с затратами, которые выражаются в виде уплачиваемых процентов. Допустим, что процентная ставка по облигационному займу фиксирована и составляет 15% в год. Далее предположим, что в результате изменения экономической ситуации процентные ставки по долгосрочным кредитам резко упали и установились на уровне 10%, причем их повышения в обозримом будущем не ожидается. Это означает, что компания-эмитент несет относительно большие расходы, чем могла бы. Иными словами, эмитенту выгоднее досрочно погасить старый заем и затем разместить новый с более низкой процентной ставкой.

Поэтому некоторые займы могут выпускаться с условием их досрочного погашения, т.е. для облигаций таких займов в условиях эмиссии устанавливается выкупная цена, по которой облигации могут быть отозваны с рынка. Обычно эта цена выше нарицательной стоимости, в частности, на Западе обыденной является практика, когда выкупная цена превышает нарицательную стоимость на сумму годовых процентов. Могут предусматриваться и такие условия, когда величина превышения над нарицательной стоимостью убывает по мере приближения срока естественного погашения займа.

Вполне естественно, что инвесторы также хотели бы подстраховаться от возможности досрочного погашения займа, чтобы он не превратился в краткосрочный. Поэтому в случае с отзывными облигациями нередко предусматривается защита в виде запрета на досрочное погашение облигаций в первые к лет с момента эмиссии. По истечении этого периода эмитент вправе объявить о досрочном погашении в тот момент, когда он сочтет нужным. Условия досрочного погашения, включая продолжительность периода защиты, объем отзываемых облигаций (все облигации или какая-то их часть), график погашения и т.п., определяются в проспекте эмиссии. Отметим, что возможность эмиссии облигаций с условием досрочного погашения предусмотрена законом «Об акционерных обществах».

Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Значение рыночной цены облигации в процентах к номиналу называется курсом облигации. Как уже отмечалось выше, эта цена может не совпадать с текущей внутренней стоимостью облигации.

Оценка облигаций с нулевым купоном

Это самый простой случай. Поскольку денежные поступления по годам, за исключением последнего года, равны нулю, формула имеет вид:

![]()

где Vt, — стоимость облигации с позиции инвестора (теоретическая стоимость); CF — сумма, выплачиваемая при погашении облигации; n — число лет, через которое произойдет погашение облигации; FM2(r, n) — дисконтирующий множитель из финансовой таблицы.

Оценка бессрочных облигаций

Бессрочная облигация предусматривает неопределенно долгую выплату дохода (CF) в установленном размере или по плавающей процентной ставке. В первом случае формула трансформируется в формулу суммы членов бесконечно убывающей геометрической профессии, поэтому

![]()

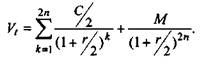

Оценка безотзывных облигаций с постоянным доходом

Денежный поток в этом случае складывается из одинаковых по годам поступлений (С) и нарицательной стоимости облигации (М), выплачиваемой в момент погашения. Таким образом, формула трансформируется в следующую:

В экономически развитых странах весьма распространенными являются облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в этом случае в большей степени защищен от инфляции и, кроме того, имеет возможность получения дополнительного дохода от реинвестирования получаемых процентов.

Можно дать общую формулу для расчета внутренней стоимости облигации с выплатой процента каждые полгода:

1.3 Оценка долевых ценных бумаг

Долевыми ценными бумагами являются различные виды акций. Как и в случае с облигациями, различают несколько количественных характеристик, используемых для оценки акции: внутренняя, номинальная, балансовая, конверсионная и ликвидационная стоимости, а также эмиссионная и курсовая цены.

Конверсионную стоимость можно рассчитывать для привилегированных акций, в условиях эмиссии которых предусмотрена возможность их конвертации в обыкновенные акции.

Номинальная стоимость акции — это стоимость, указанная на бланке акции. В отличие от облигации, для которой номинальная стоимость имеет существенное значение, поскольку проценты по облигациям устанавливаются по отношению к номиналу независимо от курсовой цены, для акции этот показатель практически не имеет значения и несет лишь информационную нагрузку, характеризуя долю уставного капитала, которая приходилась на одну акцию в момент учреждения компании.

Эмиссионная цена представляет собой цену, по которой акция эмитируется, т.е. продается на первичном рынке. Эта цена может отличаться от номинальной стоимости, поскольку чаще всего размещение акций производится через посредническую фирму, являющуюся профессиональным участником фондового рынка. В этом случае посредническая фирма скупает весь выпуск акций по согласованной цене и в дальнейшем реализует их иа рынке по цене, которая определяется уже этой фирмой и, естественно, превышает номинал.

С началом операций компании доля капитала, приходящаяся на одну акцию, немедленно меняется. С этой точки зрения акция характеризуется балансовой стоимостью, которая может быть рассчитана по балансу как отношение стоимости чистых активов (общая стоимость активов по балансу за минусом задолженности кредиторам) к общему числу выпущенных акций-

Ликвидационная стоимость акции может быть определена лишь в момент ликвидации общества. Она показывает, какая часть стоимости активов по ценам возможной реализации, оставшаяся после расчетов с кредиторами, приходится на одну акцию. Поскольку учетные цены активов могут значительно отличаться от их рыночных цен в зависимости от инфляции и конъюнктуры рынка, ликвидационная стоимость не равна балансовой.

Для учета и анализа наибольшее значение имеет курсовая (текущая рыночная) цена. Именно по этой цене акция котируется (оценивается) на вторичном рынке ценных бумаг. Курсовая цена зависит от разных факторов: конъюнктуры рынка, рыночной нормы прибыли, величины и динамики дивиденда, выплачиваемого по акции, и др. Она может определяться различными способами, однако в основе их лежит один и тот же принцип — сопоставление дохода, приносимого данной акцией, с рыночной нормой прибыли. В качестве показателя дохода можно использовать либо дивиденд, либо величину чистой прибыли, приходящейся на акцию. Более оправданным является использование дивиденда, однако в некоторых случаях, например, компания находится в стадии становления или крупной реорганизации, когда значительная часть чистой прибыли реинвестируется, использование показателя чистой прибыли на акцию позволяет получить более реальную оценку экономической ситуации.

Оценка целесообразности приобретения акций, как н в случае с облигациями, предполагает расчет теоретической стоимости акции и сравнение ее с текущей рыночной ценой.

Привилегированные акции, как и бессрочные облигации, генерируют доход неопределенно долго, поэтому их текущая теоретическая стоимость определяется по формуле:

![]()

Таким образом, наиболее простым вариантом оценки привилегированной акции является отношение величины дивиденда к рыночной норме прибыли по акциям данного класса риска (например, ставке банковского процента по депозитам с поправкой на риск).

В некоторых странах привилегированные акции нередко эмитируются на условиях, позволяющих эмитенту выкупить их в определенный момент времени по соответствующей цене, называемой ценой выкупа (call price). В этом случае текущая теоретическая стоимость таких акций определяется по формуле

где М заменяется ценой выкупа Рс. Эмиссия бессрочных привилегированных акций, предусматривающих выплату дивиденда по постоянной ставке, является довольно рисковым мероприятием, постольку невозможно спрогнозировать процентные ставки на длительную перспективу. Именно поэтому условиями выпуска привилегированных акций нередко принимается во внимание их конверсия в обыкновенные акции.

Что касается обыкновенных акций, в зависимости от предполагаемой динамики дивидендов конкретное представление формулы меняется. Базовыми являются три варианта динамики прогнозных значений дивидендов: дивиденды не меняются (ситуация аналогична ситуации с привилегированными акциями); дивиденды возрастают с постоянным темпом прироста; дивиденды возрастают с изменяющимся темпом прироста.

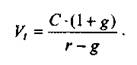

Оценка акций с равномерно возрастающими дивидендами

Предполагается, что базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна С; ежегодно она увеличивается с темпом прироста g. Например, по окончании первого года периода прогнозирования будет выплачен дивиденд в размере С*(1 +g) и т.д. Тогда формула имеет вид:

![]()

где q=(1+g)/(1+r)

Домножив обе части этой формулы на q, и вычтя новое уравнение из неё же, получим:

Данная формула имеет смысл при r>g и называется моделью Гордона. Отметим, что показатели r и g в этой и последующих формулах берутся в долях единицы. Очевидно, что числитель формулы представляет собой первый ожидаемый дивиденд фазы постоянного роста.

Оценка акций с изменяющимся темпом прироста

Из формулы видно, что текущая цена обыкновенной акции очень чувствительна к параметру g. Даже незначительное его изменение может существенно повлиять на цену. Поэтому в расчетах иногда пытаются разбить интервал прогнозирования на подынтервалы, каждый из которых характеризуется собственным темпом прироста g. Так, если выделить два подынтервала с темпами прироста g и р соответственно, то формула принимает вид:

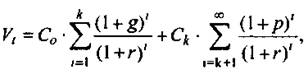

где Сo — дивиденд, выплаченный в базисный момент времени; Сk — прогноз дивиденда в k-м периоде;

g — прогноз темпа прироста дивиденда в первые k подпериодов;

р — прогноз темпа прироста дивидендов в последующие подпериоды.

Главная сложность этой модели состоит в выделении подпериодов, прогнозировании темпов прироста (как правило, в прогнозах темпы прироста в динамике снижаются) и коэффициентов дисконтирования для каждого подпериода. При выделении нескольких подпериодов модель становится более громоздкой в представлении, однако вычислительные процедуры достаточно просты. Безусловно, модель должна рассматриваться в динамике и постоянно уточняться по мере получения новой информации, в частности по истечении очередного подпериода.

В теории и практике оценки акций описана и получила достаточно широкое распространение ситуация, когда темп прироста дивидендов в течение нескольких лет прогнозного периода меняется (фаза непостоянного роста), однако по истечении этих лет он устанавливается на некотором постоянном уровне. Считается, что такое развитие событий характерно для компаний, находящихся в стадии становления, либо уже зрелых компаний, осваивающих новые виды продукции или перспективные рынки сбыта. Тогда в течение непродолжительного подпериода темп прироста может быть сравнительно высоким, причем не обязательно одинаковым, а затем он снижается и становится постоянным. Наиболее общая постановка задачи в этом случае такова.

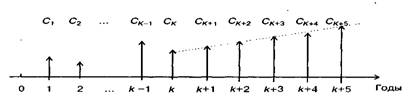

Пусть продолжительность фазы непостоянного роста составляет k лет, дивиденды в этот период по годам равны Cj,j = 1,2,...k. Сk+1 — первый ожидаемый дивиденд фазы постоянного роста с темпом g; r — приемлемая норма прибыли. Схематично данная ситуация выглядит следующим образом (рис. 1).

Рис.1. Динамика дивидендов при выделении двух фаз изменения

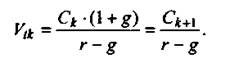

Из приведенной схемы видно, что в первые k лет прогнозируется бессистемное изменение величины годового дивиденда, а начиная с момента (k + l), эта величина равномерно увеличивается, т.е.

![]()

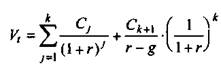

Тогда второе слагаемое в формуле будет иметь вид:

Показатель Vk дает оценку акции на конец периода k. Поскольку мы пытаемся сделать оценку с позиции начала первого года, значение Vk нужно дисконтировать. Таким образом, формула, позволяющая рассчитать теоретическую стоимость акции на конец года 0, может быть трансформирована следующим образом:

2. Практическая часть

1. Найти оптимальную структуру капитала, исходя из условий, приведенных ниже.

| Показатель | Варианты структуры и стоимости капитала | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Доля собственного капитала % | 100 | 90 | 80 | 70 | 60 | 50 | 40 |

| Доля заемного капитала % | 0 | 10 | 20 | 30 | 40 | 50 | 60 |

| Стоимость собственного капитала % | 13,0 | 13,3 | 14,0 | 15,0 | 17,0 | 19,5 | 25,0 |

| Стоимость заемного капитала % | 7,0 | 7,0 | 7,1 | 7,5 | 8,0 | 12,0 | 17,0 |

Решение:

WACC=∑ki*di ,

где ki – стоимость i-го источника средств,

di – удельный вес i-го источника средств в сумме.

| Вариант структуры капитала | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| WACC | 13 | 12,67 | 12,64 | 12,75 | 13,4 | 15,75 | 20,2 |

Самая оптимальная структура капитала - №3, т.к. средневзвешенная стоимость капитала при данной структуре минимальная.

2. На Вашем счете в банке 140 000 руб. Банк платит проценты по сложной ставке 18% годовых. Вам предлагают войти всем Вашим капиталом в организацию венчурного предприятия. Представленные экономические расчеты показывают, что через 7 лет Ваш капитал утроится. Стоит ли принимать это предложение?

А) Рассчитаем будущую стоимость на депозите в банке через семь лет.

FV=PV*(1+i/100)^n ,

где FV – будущая стоимость,

PV – текущая стоимость,

n – количество лет,

i – ставка процента.

FV=1400000*(1+18/100)^7=445966,35 руб.

Б) Исходя из условий задачи, через 7 лет капитал утроится, т.е. 140000*3=420000 руб.

Вывод: Предложение банка выгоднее (445966,35>420000).

3. Наращение - финансовая операция, при которой происходит расчет будущей стоимости сегодняшней инвестиции при заданном сроке и процентной ставке.

4. Дисконтирование это приведение всех денежных потоков (потоков платежей) к единому моменту времени.

5. Введем следующие обозначения:

Р — величина каждого отдельного платежа;

ic — сложная процентная ставка, по которой начисляются проценты;

Sk — наращенная сумма для k-го платежа аннуитета постнумерандо;

S — наращенная (будущая) сумма всего аннуитета постнумерандо (т. е. сумма всех платежей с процентами);

Ak — современная величина k-го платежа аннуитета постнумерандо;

А — современная величина всего аннуитета постнумерандо (т. е. сумма современных величин всех платежей);

Sп — наращенная сумма аннуитета пренумерандо;

Aп — современная величина аннуитета пренумерандо;

n — число платежей.

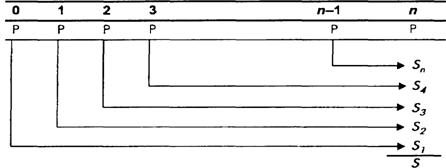

Рассмотрим аннуитет пренумерандо с ежегодными платежами Р в течение n лет, на которые начисляются проценты по сложной годовой ставке ic (рис. 1).

Рис. 1. Будущая стоимость аннуитета пренумерандо

Очевидно, то период начисления процентов на каждый платеж увеличивается на один год, т. е. каждая наращенная сумма Sk увеличивается в (1 + ic) раз. Следовательно, для всей суммы Sп имеем

![]()

Для коэффициента наращения аннуитета пренумерандо kпi,n получаем следующее соотношение

![]()

6. Привилегированные акции оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах. По сути дела привилегированные акции являются промежуточной стадией между собственным (обыкновенные акции) и заемным (облигации) капиталом. Для определения их доходности используется формула, аналогичная применяемой для бессрочных облигаций:

,

,

где div – сумма ожидаемых дивидендов на 1 акцию,

P – цена приобретения акции.

Список использованной литературы

1. Валайдцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебное пособие для ВУЗов. – М.:ЮНИТИ-ДАНА, 2001. – 720с.

2. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 1996. – 799 с.

3. Ковалев В.В. Практикум по финансовому менеджменту. – М.: Финансы и статистика, 2002. – 288с.

4. Ковалев В.В. Практикум по анализу и финансовому менеджменту. - М.: Финансы и статистика, 2006. – 445с.

5. Ковалев В.В. Курс финансового менеджмента. - М.: ТК Велби, Изд-во Проспект, 2008. – 448с.

6. Ткачук М.И. Основы финансового менеджмента: Учебное пособие. – МН.: Интерпресссервис, 2002. - 416 с.

Перепечатка материалов без ссылки на наш сайт запрещена