Контрольная работа: Роль производительности труда в повышении эффективности работы предприятия (ОАО "Востокгазпром")

Контрольная работа: Роль производительности труда в повышении эффективности работы предприятия (ОАО "Востокгазпром")

Федеральное агентство по образованию РФ

ГОУ ВПО УГТУ-УПИ

Факультет Гуманитарного Образования

кафедра Философии

Курсовая

по экономической теории

Тема: Роль производительности труда в повышении эффективности работы предприятия (ОАО "Востокгазпром")

Преподаватель: Толпегин А.

Выполнил: Студент II курса, ГО 26021

Бердюгин В. А.

Екатеринбург 2008

Содержание

Введение

1. Основные компоненты анализа эффективности работы предприятия

1.1 Автоматизированная система для анализа эффективности работы предприятий

1.2 Показатели измерения эффективности

1.3 Производительность труда

2. Производительность труда «предприятия» ОАО «Востокгазпром»

2.1 Понятие производительности труда

2.2 Производительность труда как один из важнейших факторов эффективности работы предприятия

3. Пути решения проблемы эффективности работы предприятия (ОАО Востокгазпром)

Выводы

Заключение

Список литературы

Введение

В наше время эффективность работы предприятия является одним из важнейших факторов, который обеспечивает конкурентоспособность и выживание в условиях рыночной экономики.

Эффективная работа предприятий является основой для увеличения доходной части бюджета.

В нашей работе рассматривается автоматизированная система для анализа эффективности работы предприятий, которая является одной из результативных методик для определения относительной границы эффективности и оценки эффективности деятельности каждого предприятия региона и сравнивать его с другими предприятиями по заданным критериям эффективности.

Важнейшими показателями эффективности работы предприятий общественного производства, зависящими от уровня развития производительных сил в обществе являются производительность труда и определение потребностей в рабочих и специалистах на предприятии. В связи со значимостью и актуальностью данной темы

Цель нашего исследования: рассмотреть производительность труда как фактор повышения эффективности работы предприятия.

задачи:

Ø определить основные компоненты анализа эффективности работы предприятия;

Ø описать автоматизированную систему для анализа эффективности работы предприятий;

Ø выявить показатели измерения эффективности;

Ø раскрыть производительность труда и факторы, влияющие на неё

Ø рассмотреть производительность труда «предприятия» ОАО «Востокгазпром», учитывая производственные показатели и финансовые показатели;

Ø разработать предложения решения проблемы эффективности работы предприятия.

Объект исследования: эффективность работы предприятия (теоретический аспект).

Предмет исследования: производительность труда (на примере ОАО «Востокгазпром»).

Гипотеза: между производительностью труда и эффективностью работы предприятия существует прямая корреляционная связь

1. Эффективность работы предприятия

1.1 Автоматизированная система для анализа эффективности работы предприятий

Эффективная работа предприятий региона является основой для увеличения доходной части бюджета. Однако объективная оценка эффективности их деятельности в силу ряда причин затруднена. С другой стороны, региональные власти испытывают трудности с управлением и оптимизацией инвестиционных потоков в регион, поскольку инвестиционный поток зависит от эффективности работы предприятий. Выбирая ту или иную экономическую политику, региональные власти не имеют возможности объективно измерять эффективность функционирования предприятий своего региона. Нами разработана объективная количественная методика анализа эффективности деятельности предприятий, на основе которой разрабатывается программное решение, которое позволяет оценить эффективность функционирования как отдельных предприятий региона, так и предварительно сформированных по тому или иному признаку групп предприятий.

Предлагаемое программное решение позволяет оценивать и сравнивать эффективность функционирования предприятий с различных точек зрения, в том числе, и с точки зрения их налоговой эффективности (сумм отчислений различных налогов в бюджеты регионов) и анализировать динамику их деятельности от периода к периоду. Эффективность оценивается в контексте "превращения" ресурсов, используемых предприятиями, в результаты их деятельности (прибыль, налоговые отчисления и т.д.).

Программное решение позволяет:

· оценивать эффективность деятельности каждого предприятия региона и сравнивать его с другими предприятиями по заданным критериям эффективности;

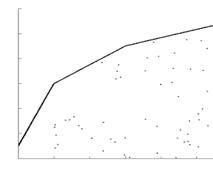

· указать положение предприятий региона относительно границы эффективности. Пример построения такой эффективной границы показан на рисунке ниже.

|

|

Рисунок. Пример наглядного представления оценки эффективности предприятий.

По оси Y на рисунке отложен интегральный показатель эффективности деятельности предприятий, по оси X - интегральный показатель стоимости затраченных ими ресурсов. Каждому предприятию соответствует точка на плоскости. Ломаная линия - эффективная граница, на которой располагаются предприятия с максимальной эффективностью, равной 1.

· выявлять группы предприятий, имеющие общие характеристики, определяющие одинаковость "преобразования" ими ресурсов в результаты деятельности (эффективность);

· строить рейтинг предприятий и/или групп предприятий, выделенных, например, по отраслевому принципу;

· помимо присвоения предприятию рейтинга по показателю эффективности, изменяющемуся от единицы (абсолютно эффективное предприятие) до нуля (абсолютно неэффективное предприятие), выявить параметры, определяющие эффективность или неэффективность деятельности;

· провести оценку максимальной эффективности работы предприятия и рассчитать соответствующие налоговые поступления;

· выяснить причины неэффективной работы предприятия, не достигающего своего максимума эффективности, если этот факт имел место;

· отнести эти причины либо к объективным причинам внешнего характера, либо к "недобросовестному" менеджменту предприятия, либо к недочетам в политике, реализуемой местными органами управления;

· разработать параметры экономической политики местных органов управления, чтобы сделать работу предприятий региона более эффективной.

Предлагаемая нами методика оценки эффективности предприятий обладает следующими преимуществами:

o методика исключает субъективизм в оценке эффективности работы предприятий, который неизбежно возникает, во-первых, объективно при оценке по многим показателям, а, во-вторых, определяется людьми, которые могут быть заинтересованы в результате оценки;

o методика позволяет отслеживать динамику функционирования предприятий, в отличие от других методик, дающих лишь статичную картину. А динамика функционирования предприятий является основой прогнозирования и разработки местными органами управления соей экономической политики;

o методика позволяет рассматривать и анализировать различные варианты экономической политики с точки зрения их влияния на эффективность работы предприятий с целью выявления таких режимов управления экономикой регионов, когда большая часть предприятий будет, например, более эффективной по налоговым отчислениям.

Для реализации в программном решении методики автоматизированной системы для анализа эффективности работы предприятий используются следующие составляющие:

· статистические данные по динамике цен на ресурсы и продукцию для интересующей группы предприятий за нужный период времени с частотой один раз в месяц;

· данные по бухгалтерской отчетности этих же предприятий с частотой не менее одного раза в квартал. [6].

Таким образом автоматизированная система для анализа эффективности работы предприятий является одной из результативных методик для определения относительной границы эффективности и оценки эффективности деятельности каждого предприятия региона и сравнивать его с другими предприятиями по заданным критериям эффективности.

1.2 Показатели измерения эффективности

В системе показателей эффективности производства не все из них имеют одинаковую значимость. Есть главные и дополнительные (дифференцированные) показатели. Если первые принято называть обобщающими, то вторые являются функциональными, характеризующими какую-либо определённую сторону деятельности.

Обобщающие показатели в основном выражают конечные результаты производства и выполнение стратегических заданий. Функциональные показатели используются для анализа и выявления резервов эффективности, устранения узких мест в производстве.

Действенная, мобилизующая роль показателей эффективности производства во многом определяется методологией их расчета.

Следует заметить, что, ориентируясь только на темпы роста как на показатель, характеризующий эффективность производства, можно упустить главный фактор эффективности – интенсификацию производства, т.к. высокие темпы роста могут быть достигнуты и за счет экстенсивных факторов, т.е. в результате дополнительных капитальных вложений на расширение производства (новое строительство, обновление оборудования, реконструкция предприятий), хотя использование средств и внутренних резервов производства при этом может оставаться на низком уровне.

Однако было бы ошибочно из сказанного делать вывод о непригодности показателя темпов роста для оценки эффективности производства и отдельных технико-экономических показателей. [11].

Западный менеджмент в основу управления бизнесом и измерения эффективности закладывает стоимостный подход, который гласит: Все должны приносить стоимость. Кто стоимость не приносит, тот ее проедает. Таким образом, показатели KPI (Key Performance Indicators) в основном призваны.

Западный менеджмент в основу управления бизнесом закладывает стоимостный подход, который гласит: 'Все должны приносить стоимость. Кто стоимость не приносит, тот ее проедает'. Таким образом, показатели KPI (Key Performance Indicators) в основном призваны измерять эффективность работы каждого подразделения или сотрудника.

Каким целям служит KPI?

Отличие данной системы от наших привычных показателей эффективности заключается в том, каждый конкретный бизнес имеет собственные KPI. Следовательно, отрицательные показатели эффективной работы одного предприятия вполне могут являться положительными для другого, если те находятся в разных условиях (иной рынок, этап развития предприятия, кадровый состав, уровень подготовки менеджмента и проч.). Кроме того, конкретные цели и задачи для одного предприятия – давно пройденный этап, а для другого – наоборот, отдаленная перспектива. Следовательно, понятие эффективности перестает быть абсолютным и превращается в критический фактор для данного конкретного бизнеса на данном конкретном этапе работы предприятия (или одного из его подразделений).

Практически это выглядит так. Прежде чем приступить к разработке показателей, определяющих эффективность работы какого–либо подразделения или сотрудника, следует ответить на главный вопрос: что является критическими факторами для вашего бизнеса?

Другими словами, когда вы разрабатываете и утверждаете организационную структуру предприятия, создаете подразделения, то задаетесь первым вопросом: зачем нужен тот или другой отдел, цех, подразделение, сотрудник? То есть каковы ваши менеджерские ожидания от их работы? После ответа на первый вопрос тут же возникает второй: как измерить качество работы, ее эффективность?

И тут на помощь приходит система экономических показателей KPI, призванная оценить деятельность каждого, причем не только в контексте достигнутого положительного результата, но и с критических позиций. При этом для каждого показателя эффективности создается некая матрица, описывающая сам показатель, объект отражения, периодичность и цели расчета.

Мы помним, что KPI – это не просто показатели эффективности работы каждого структурного подразделения и предприятия в целом, но и система показателей, отражающих критические точки конкретного бизнеса. Как видим, сами показатели, указанные в таблице и предлагаемые к использованию для измерения эффективности работы подразделений и должностных лиц, не являются сами по себе критериями эффективности.

Так, например, показатель EBIT (прибыль, остающаяся после налогообложения, уплаты процентов и дивидендов), как и любая прибыль, не является сам по себе показателем эффективности работы предприятия, так как последнее может получать прибыль, но при этом не быть эффективным. То же относится к прибыльности (рентабельности) продаж, так как рентабельность – это экономический показатель, при расчете которого используется прибыль, сама по себе эффективности не отражающая.

Однако если ваше предприятие работает в сфере низкорентабельного производства (хлебозавод или продажа газет и журналов), то в этих условиях наличие прибыли может считаться критическим для данного бизнеса фактором и входить в комплексную систему оценок. Следует отметить, что показатель ротации кадров едва ли можно отнести к показателям эффективности, так как 'текучесть' персонала может являться и положительным фактором. Вообще, постановка показателя динамики увольнений в числитель способствует размещению параметров эффективности использования трудовых ресурсов (таких, например, как показатель производительности труда) в границах, обеспечивающих продуктивность их применения. Таким образом, определить роль количества уволенных сотрудников будет невозможно в отрыве от настоящих показателей эффективности использования трудовых ресурсов. Но если вы считаете, что количество уволенных (уволившихся) сотрудников отрицательно характеризует работу директора по персоналу (учитывая, что в его обязанности, наоборот, входит задерживать людей на предприятии всеми возможными способами) и является критичным для работы вашего предприятия, то, конечно, для службы персонала этобудет показателем эффективности работы всего подразделения. Показатель текучести кадров является критическим фактором, например, в строительстве, где сегодня задержка по заработной плате – нормальное явление (так как открытие финансирования объекта зачастую отстает от начала работ на стройплощадке) и текучесть кадров – как следствие – в порядке вещей. Однако если говорить именно об измерителях эффективности использования трудовых ресурсов, то главным здесь все–таки должен быть показатель производительности труда. Средний объем продаж в натуральном измерении тоже не оценивает эффективность продаж отдельно от сопоставления с затратами на эти продажи. Но если вы только вышли на рынок и находитесь в стадии экспансии, то положительная динамика роста объемов продаж в натуральном измерении может играть для вашего предприятия роль критического фактора в конкретный временной период и отражать, например, эффективность стратегических разработок отдела маркетинга на данном этапе развития бизнеса. Из всей приведенной таблицы, пожалуй, только последнюю графу – показатель оборачиваемости – можно отнести к параметрам эффективности.

Как приступить к разработке и внедрению KPI? На наш взгляд, здесь можно использовать два варианта.

Вариант 1. Исходить из организационной структуры предприятия, отвечая на вопрос о целях (они должны быть прописаны в Положениях об отделах, подразделениях и т. д.) по каждому подразделению. Например, в Положении о коммерческом отделе (службе продаж) торгового предприятия определена цель: 'Рост объемов продаж при условии сохранения оборачиваемости дебиторской задолженности на уровне 38 дней'. Следовательно, критическими факторами оценки работы этого отдела будут служить как минимум два показателя:

– выручка от реализации (или объем продаж в натуральном измерении);

– показатель оборачиваемости дебиторской задолженности (или период инкассации дебиторской задолженности).

Если в Положении о планово–экономическом (или финансовом) отделе производственного или торгового предприятия определена цель 'Повышение эффективности использования всех видов ресурсов предприятия', то показателями оценки работы этого отдела будут как минимум:

– оборачиваемость всех видов оборотных средств;

– относительная экономия ресурсов (наличие или отсутствие);

– изменение уровня затрат на 1 руб. продукции;

– фондоотдача;

– производительность труда;

– срок окупаемости инвестиций, доходность конкретных видов финансовых вложений.

И так далее по каждому структурному подразделению. Естественно, руководитель предприятия должен понимать, как формулировку цели выразить экономическим показателем.

Вариант 2. Исходить из комплексного анализа эффективности работы предприятия, т. е. взять каждую группу показателей эффективности и 'привязать' к ним конкретные структуры. Это также можно представить в виде таблицы (см. табл. 2). При этом каждой группе эффективности можно добавить свои показатели, являющиеся критичными для предприятия (или подразделения) на данном этапе. Например, как указывалось выше, рост объема продаж может быть критичным для предприятия на данном отрезке времени безотносительно к затратам на эти продажи. Или фондоотдача может не быть критерием оценки работы предприятия, когда оно удвоило или утроило объем внеоборотных активов (основных средств) и готово несколько раз за год полностью обновить парк оборудования, лишь бы достичь конкретной стратегической цели:

– завоевать определенную долю рынка к намеченной дате, наводнив своей продукцией рынок любой ценой.

На практике разработка и внедрение подобной системы оценки всех и каждого сталкивается с одной и той же проблемой – низким уровнем образования менеджеров среднего звена, не готовых к командной разработке и внедрению подобных комплексных систем управления. Определение критических факторов бизнеса – работа командная, комплексная. Все игроки должны соответствовать определенному профессиональному уровню. KPI одного подразделения не должны входить в противоречие с показателями другого (так, если одно подразделение видит своей задачей повышение производительности труда именно за счет сокращения численности, а другое – удержание персонала предприятия на достигнутом уровне всеми силами, то это, конечно, конфликт интересов).

Следовательно, при разработке кто–то должен играть роль координационного центра для приведения всех KPI в состояние непротиворечия друг другу.

Внедрение системы показателей KPI прежде всего позволяет выявить менеджеров, которые даже не понимают, за что, собственно, они несутответственность на предприятии; они не в состоянии сформулировать свои цели, обозначить ориентиры своей работы, не говоря уже о том, что не могут измерить ее результаты.

Конечно, если на предприятии есть хотя бы один профессиональный экономист, который любую сформулированную цель может перевести на язык экономических показателей, то менеджеров от этого можно избавить, однако формулировку критериев оценки своего труда они должны предоставить. Кроме того, внедрение подобного подхода позволяет разработать эффективную систему оплаты труда, так как полностью измеряет достижение поставленных целей. В процессе разработки и внедрения системы показателей критических точек бизнеса важнейшая роль отводится генеральному директору как должностному лицу, которое должно выступить в качестве стратега (определение стратегических задач и установление приоритетов предприятия во времени); арбитра (для приведения в согласованное состояние показателей KPI между структурными подразделениями).

Эта процедура зачастую играет важную политико–психологическую роль на предприятии, а именно:

– усиливает контролирующие функции со стороны топ–менеджмента,

– повышает уровень исполнительской дисциплины,

– повышает авторитет руководителя, что может коренным образом поменять всю корпоративную культуру организации, до этого момента ориентировавшуюся на какого–либо неформального лидера внутри группы. [10]

Эффективная коммерческая деятельность на уровне региона обеспечивает насыщенность рынка, высокий уровень удовлетворения потребителя, развитие конкуренции в сфере обращения и потому должна быть сферой постоянного внимания органов управления. Контроль по отдельным направлениям коммерческой деятельности (цены, торговые надбавки, налоги), осуществляемый сегодня силами разобщенных, узковедомственных структур, не позволяет получить цельной картины происходящих процессов, а тем более обеспечить комплексное управление ими. [2].

Показатели рентабельности

Эффективность хозяйственной деятельности предприятия и экономическая целесообразность его функционирования напрямую связаны с его рентабельностью, о которой можно судить по прибыльности или доходности капитала, ресурсов или продукции предпринимательской фирмы. Рентабельность – это относительный показатель уровня доходности предприятия, он характеризует эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.).

Рентабельность, в отличие от прибыли, полнее отражает окончательные результаты хозяйствования, так как показывает соотношение эффекта с наличными или потребленными ресурсами. Показатель абсолютной суммы прибыли при анализе результатов деятельности предприятия не может полностью охарактеризовать, хорошо или плохо оно работало, так как неизвестен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами отчетных периодов, а также определить место анализируемого предприятия среди других предприятий отрасли. Показатели рентабельности используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. [3].

Понятие финансовых результатов и действующий порядок

их формирования

Финансовый результат — обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. В новом плане счетов (действует с 1 января 2000 г. ) открывается сопоставляющий синтетический сч. 99 «Прибыли и убытки», предназначенный для выявления конечного финансового результата деятельности любой коммерческой организации. Целью их деятельности является извлечение прибыли для ее капитализации, развития [бизнеса, обогащения собственников, акционеров и работников.

Счет прибылей и убытков связан с другими синтетическими счетами бухгалтерского учета, которые отражают движение доходов расходов организации. Так, на сч. 90 «Продажи» формируется финансовый результат от экономической деятельности, который отражается в отчетности ф. № 2 «Отчет о прибылях и убытках» в показателях: валовая прибыль и прибыль от продаж. [12].

Таким образом система показателей эффективности производства даёт всестороннюю оценку использования всех ресурсов предприятия и содержит все общеэкономические показатели. Очень важно, чтобы расчеты эффективности производства велись непрерывно: на стадиях проекта плана, утверждения плана, по мере его выполнения.

1.3 Производительность труда

Производительность труда – плодотворность, эффективность производственной деятельности людей, измеряемая количеством продукции (благ и услуг), произведенной в единицу рабочего времени (час, смену, месяц, год), или величиной времени, затрачиваемого на единицу продукции.

Производительность труда – важнейший показатель эффективности общественного производства, зависящий от уровня развития производительных сил в обществе, степени использования его производственного, научного, трудового, природного потенциала, соответствия производственных отношений характеру производительных сил.

Повышение общественного уровня производительности труда означает экономию живого и прошлого труда, т. е. снижение общественно необходимого рабочего времени на производство единицы товара; снижение его стоимости. Достигнутый уровень производительности труда определяет обеспеченность общества материальными и духовными благами, уровень его богатства. Чем выше уровень производительности труда в сфере материального производства, тем большими возможностями располагает общество для развития непроизводственной сферы (сферы услуг, особенно духовной сферы). [4].

Производительность труда измеряется различными показателями. Выражением общественного уровня, применяемого при международных сопоставлениях, является показатель произведенного национального дохода на душу населения или на занятого в общественном производстве. На уровне отраслей, предприятий применяется показатель — производство валовой (товарной, в отдельных отраслях чистой) продукции на одного работника. В некоторых монопродуктивных отраслях для измерения производительности труда используются натуральные измерители (например добыча нефти, угля на 1 работника промышленно-производственного персонала).

В условиях современного производства основными факторами роста производительности труда являются:

1) факторы, лежащие на стороне работника: уровень его интеллектуального развития, физическое здоровье, система ценностных ориентации, трудовая активность, ответственность, дисциплинированность и т. д.;

2) факторы, связанные с материально-технической базой производства: уровень развития техники, технологии, скорость обновления организационно- технических и технологических принципов в производстве на основе использования достижений НТР и т. д.;

3) организационные факторы: развитие кооперации, специализации, комбинирования производства, совершенствование организации труда и производства;

4) факторы оптимальной стыковки производства продукции и ее реализации (маркетинговые исследования, службы разработки и реализации маркетинговой стратегии) и т. д. [8].

Определение потребностей в рабочих и специалистах на предприятии

Основными задачами нормирования труда является установление меры затрат труда конкретным выражение которых являются:

– нормы времени;

– нормы выработки;

– нормы обслуживания;

– нормы численности.

Техническое нормирование труда – это процесс установления норм затрат рабочего времени в конкретных организационно-технических условиях.

Норма времени – время, отведенное на производство единицы продукции или выполнение определенной работы (в часах, минутах, секундах).

Норма выработки – количество продукции, которое должно быть произведено рабочим за единицу времени.

Норма обслуживания – это количество единиц оборудования, производственных площадей и т.п., установленное для обслуживания одним или группой рабочих.

Норма времени обслуживания – это необходимое и достаточное время на обслуживание единицы оборудования в течение определенного календарного периода (одной смены, месяца).

Норма численности – это количество работников, установленное для обслуживания объекта или выполнения определенного объема работ.

Нормы затрат труда могут устанавливаться на операцию, изделие, работу, комплекс работ. Они различаются по периоду и сфере деятельности, по методу установления, степени укрупнения, по способу построения и т.д.

Рабочее время, затрачиваемое на рабочем месте, делится на:

![]() нормируемое

время;

нормируемое

время;

![]() ненормируемое

время.

ненормируемое

время.

Нормируемое время – это время, необходимое для выполнения операции, работы.

Ненормируемое время возникает при различных технических и организационных неполадках (в норму времени не входит). [8].

Таким образом, производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе.

2. Производительность труда на примере ОАО "Востокгазпром". Визитная карточка

ОАО "Востокгазпром" Адрес: г. Томск, ул. Большая Подгорная, 73

Телефон: (3822) 40-63-03

Факс: (3822) 406-944

E-mail: canclervgp@vostokgazprom.ru

Сайт: http://www.vostokgazprom.ru/

Президент: Кутепов Виталий Анатольевич

2.1 Производственные показатели

Таблица 1. - Добыча газа и конденсата.

|

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

||

| Добыча газа | млн.м3 | 3721 | 3718 | 3923 | 3529 | 3290 |

| Добыча газа | bcf* | 131,5 | 131,4 | 138,6 | 124,7 | 116,3 |

| Добыча нефти и конденсата | тыс.т | 371 | 370,3 | 401,8 | 367,9 | 339,7 |

| Добыча нефти и конденсата | bo pd** | 8 302 | 8 287 | 8 991 | 8 208 | 7 571 |

bcf* - billion cubic feet/млрд .кубических футов ; 1фут 3 =0.0283м 3 ;

bopd** - barrels per day/ баррелей в день, 1 т/ - 7,3 баррелей нефти, 1 баррель = 159 л., плотность конденсата = 0.770.

Таблица 2. - Производство метанола

| 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | ||

| Переработка газа | Млн. м3 | 659,2 | 850,5 | 849 | 718,2 | 903,6 |

| Метанол | тыс. т | 566,0 | 753,3 | 750,7 | 614,0 | 805,6 |

Добыча газа и конденсата. Объемные показатели добычи газа и газового конденсата в 2006 г. планово сократились, и составили, соответственно 3,29 млрд. куб.м. и 326,9 тыс.т.

Компания ожидает, что темпы падения добычи газа будут существенно сокращены с вводом в эксплуатацию Дожимной компрессорной станции (далее – ДКС) на Мыльджинском газоконденсатном месторождении. Компания приступила к строительству ДКС в декабре 2005 г. Первоначально планировалось, что ДКС будет введена в эксплуатацию в январе 2008 г. Мероприятия, проведенные руководством Компании по синхронизации сроков поставок, транспортировки и монтажа оборудования, позволили существенно сократить сроки строительства: Компания планирует ввести ДКС в эксплуатацию в сентябре 2007 г.

В 2006 году Компания закончила предварительную проработку проекта обустройства месторождений Пудинской группы (Казанский, Северо-Останинский и Рыбальный лицензионные участки). Подсчет запасов Казанского месторождения был завершен в феврале 2007 г.; документы по подсчету запасов направлены в Государственную комиссию по запасам полезных ископаемых в марте 2007 г. Несмотря на то, что изучение месторождения не завершено, уже в настоящее время геологические запасы жидких углеводородов приращены в объеме 35,2 млн. т.

В прошедшем 2006 г. Компания приобрела на аукционах лицензии на разведку и добычу углеводородов на Прохоркинском и Восточно-Мыльджинском лицензионных участках (оба находятся в Томской области). Восточно-Мыльджинский лицензионный участок прилегает к Мыльджинскому газоконденсатному месторождению. Выгодное месторасположение позволит существенно сократить суммы капитальных вложений и затраты на добычу углеводородов, если их наличие будет подтверждено результатами геологоразведки. Компания запланировала проведение геологоразведочных работ на Восточно-Мыльджинском лицензионном участке в 2008 г. Прохоркинский лицензионный участок расположен на перспективном правом берегу реки Оби, в непосредственной близости от магистрального нефтепровода.

В 2006 году геологоразведочные работы выполнялись на Останинском и Рыбальном лицензионных участках. Пробурено четыре разведочные скважины и выполнено 850пог.км сейсморазведки 2Д общей стоимостью 501 млн.руб.

В результате сейсморазведочных работ получена прогнозная оценка геологических запасов, которая составила по Рыбальному лицензионному участку 32 млн.т. условного топлива. Результаты разведочного бурения позволили обозначить контуры Мирного, Останинского и Пинджинского месторождений и собрать информацию для пересчета запасов.

Переработка углеводородов

В апреле 2006 года Компания и ОАО«Сибур Холдинг» договорились о создании совместного предприятия по производству метанола – ООО «Сибирская метанольная химическая компания» (далее - «Сибметахим»). Созданием «Сибметахима» Компания и ОАО«Сибур Холдинг» консолидировали все активы Группы «Газпром» в области производства метанола. «Сибметахим» получил в собственность производственный комплекс в г. Томске и акции ОАО«Метафракс» (33,4%).

«Сибметахим» зарегистрирован в сентябре и начал операционную деятельность в ноябре 2006 г. Руководство Компании полагает, что объединение вышеуказанных активов позволит укрепить позиции объединенной компании на рынке метанола, а также откроет ряд перспектив развития бизнеса, которые не были доступны, когда активы принадлежали разным предприятиям Группы «Газпром».

В 2006 г. объем производства метанола достиг рекордного значения – 805,6 тыс.т. Достижение рекордного объема производства стало результатом проведенной в 2005 году реконструкции оборудования. Кроме того, совершенствование системы управление ремонтами позволило руководству завода обеспечить безаварийную работу оборудования в течение 2006 г.

Компания в полной мере сумела воспользоваться благоприятной ситуацией на европейском рынке метанола, сложившейся в августе-ноябре 2006 г.: объем экспорта метанола в Северную Европу увеличился в 2006 г. на 46% по сравнению с прошлым годом, и составил 431 тыс.т.

В результате всех вышеуказанных факторов выручка Компании от продажи метанола за 2006 год достигла рекордного показателя 3,5 млрд. руб. в год, что на 34% больше аналогичного показателя за 2005 г.

Стратегия и конкурентное преимущество

В долгосрочной перспективе руководство Компании видит свою стратегическую задачу в достижении и удержании инженерного и технологического лидерства в области разработки малых и средних месторождений углеводородов. Конкурентным преимуществом Компании является накопленный опыт в разработке указанных месторождений. [5].

Итак в 2006 г. компанией ОАО Востокгазпром совместно с внешнем консультантом внедрена регулярная система оценки и продвижения (аттестации) персонала. Руководство Компании считает, что проведение регулярной аттестации персонала позволит достичь и удержать уровень инженерной и управленческой компетенции, необходимый для лидерства на рынке.

2.2 Финансовые показатели

ОАО «Востокгазпром» представил консолидированную финансовую отчетность за 2006 год, подготовленную в соответствии с международными стандартами финансовой отчетности (МСФО).

Ниже приведены отдельные показатели консолидированной финансовой отчетности за 2006 год (в млн.руб.)

|

Из Отчета о прибылях и убытках |

2006 |

2005 |

| Выручка от реализации | 9 081 | 7 865 |

| Производственные затраты | (1 708) | (1 407) |

| Административные расходы | (721) | (785) |

| Прибыль от основной деятельности | 3 205 | 2 178 |

|

Чистая прибыль |

2 504 |

(235) |

|

Из Отчета о движении денежных средств |

2006 |

2005 |

| Чистые денежные средства от операционной деятельности | 2 236 | 1 988 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (1 176) | (519) |

| Чистые денежные средства, использованные в финансовой деятельности | (646) | (1 419) |

|

Чистое увеличение денежных средств |

414 |

50 |

|

Из Бухгалтерского баланса |

31 декабря 2006 |

31 декабря 2005 |

| Оборотные активы | 4 265 | 4 254 |

| Краткосрочные обязательства | (3 679) | (5 138) |

| Итого оборотный капитал (оборотные активы минус краткосрочные обязательства) | 586 | (884) |

Рост чистой прибыли связан с благоприятной ценовой конъюнктурой на рынках нефти (газового конденсата) и метанола, увеличением объема производства метанола, а также эффективным контролем над производственными и административными расходами.

Объем производства метанола вырос на 31% и составил по итогам года 805 тыс.т. Выручка от реализации метанола выросла на 34% и составила 3 498 млн.руб.

Выручка от реализации газа сократилась на 2% и составила 2 899 млн.руб. Снижение выручки от реализации газа является следствием планового сокращения объема добычи (на 7% до 3,3 млрд.куб.м.) и роста цены на газ.

Выручка от реализации нефти ( газового конденсата) возросла на 5% и достигла 1 711 млн. руб.

Производственные затраты выросли на 301 млн.руб. Основными факторами, повлиявшими на рост производственных затрат являются: (а) рост объемов производства метанола и ГСМ, который привел к увеличению переменных затрат, в частности на сырье и материалы (66 млн.руб.) и топливо и энергию (28 млн.руб.); (б) рост затрат на оплату труда производственного персонала (49 млн.руб. или на 11%), и увеличение железнодорожных тарифов (55 млн.руб.).

Административные затраты сократились на 64 млн.руб. главным образом за счет сокращения расходов на оплату труда и расходов на консультационные и информационные услуги.

Рост выплат инвестиционного характера ( Отчет от движении денежных средств) связан со строительством Дожимной компрессорной станции (ДКС) на Мыльджинском газоконденсатном месторождении. Проектная стоимость ДКС составляет 1,6 млрд.руб. Ввод станции в эксплуатацию намечен на сентябрь 2007 года. Степень готовности ДКС на 31 декабря 2006 года составляет 52%. [5].

Итак, проводившаяся в 2005-06 гг. руководством ОАО «Востокгазпром» финансовая политика позволила стабилизировать финансовую ситуацию: в конце 2006 года оборотные активы ОАО «Востокгазпром» превысили краткосрочные обязательства, обеспечив, тем самым, возможность стабильного развития и расширения деятельности предприятия.

3 Пути повышения эффективности

Изучив деятельность фирмы ОАО Востокгазпром, я пришёл к вывод о том, что проблема данного предприятия в подборе профессиональных кадров. Внедрённая регулярная система оценки и продвижения (аттестации) персонала возможна после апробации, должна совершенствоваться (методики по подбору персонала, тренинги, подбор специализированной литературы). Руководство Компании считает, что проведение регулярной аттестации персонала позволит достичь и удержать уровень инженерной и управленческой компетенции, необходимый для лидерства на рынке.

Для решения проблемы данного предприятия я хочу предложить методику Элерса Т. «Диагностика личности на мотивацию к успеху», цель которой определить мотивацию личности на успех фирмы. Методика анализируется вместе с результатами тестов:

– «Мотивацию к избеганию неудач» Элерса Т;

– «Готовность к риску» (Райгородский Д. Я.). [1, с. 770-775]

Выводы

В ходе проведённого теоретического и практического исследования можно сказать, что:

– автоматизированная система для анализа эффективности работы предприятий является одной из результативных методик для определения относительной границы эффективности и оценки эффективности деятельности каждого предприятия региона и сравнивать его с другими предприятиями по заданным критериям эффективности;

– система показателей эффективности производства даёт всестороннюю оценку использования всех ресурсов предприятия и содержит все общеэкономические показатели. Очень важно, чтобы расчеты эффективности производства велись непрерывно: на стадиях проекта плана, утверждения плана, по мере его выполнения;

– производительность труда и определение потребностей в рабочих и специалистах на предприятии – важнейшие показатели эффективности работы предприятий общественного производства, зависящий от уровня развития производительных сил в обществе;

– в 2006 г. компанией ОАО Востокгазпром совместно с внешнем консультантом внедрена регулярная система оценки и продвижения (аттестации) персонала; Руководство Компании считает, что проведение регулярной аттестации персонала позволит достичь и удержать уровень инженерной и управленческой компетенции, необходимый для лидерства на рынке;

– проводившаяся в 2005-06 гг. руководством ОАО «Востокгазпром» финансовая политика позволила стабилизировать финансовую ситуацию: в конце 2006 года оборотные активы ОАО «Востокгазпром» превысили краткосрочные обязательства, обеспечив, тем самым, возможность стабильного развития и расширения деятельности предприятия.

В ходе нашего исследования гипотеза о том, что между производительностью труда и эффективностью работы предприятия существует прямая корреляционная связь, подтвердилась.

Заключение

В долгосрочной перспективе руководство Компании видит свою стратегическую задачу в достижении и удержании инженерного и технологического лидерства в области разработки малых и средних месторождений углеводородов. Конкурентным преимуществом Компании является накопленный опыт в разработке указанных месторождений.

Компания в полной мере сумела воспользоваться благоприятной ситуацией на европейском рынке метанола, сложившейся в августе-ноябре 2006 г.: объем экспорта метанола в Северную Европу увеличился в 2006 г. на 46% по сравнению с прошлым годом, и составил 431 тыс.т.

В результате всех вышеуказанных факторов выручка Компании от продажи метанола за 2006 год достигла рекордного показателя 3,5 млрд. руб. в год, что на 34% больше аналогичного показателя за 2005 г.

Компания в полной мере сумела воспользоваться благоприятной ситуацией на европейском рынке метанола, сложившейся в августе-ноябре 2006 г.: объем экспорта метанола в Северную Европу увеличился в 2006 г. на 46% по сравнению с прошлым годом, и составил 431 тыс.т.

В результате всех вышеуказанных факторов выручка компании от продажи метанола за 2006 год достигла рекордного показателя 3,5 млрд. руб. в год, что на 34% больше аналогичного показателя за 2005 г.

Но несмотря на положительные моменты, нужно отметить и минусы, связанные с кадровой политикой.

Список литературы

1. Диагностика здоровья / под ред. Никифорова Г. С. и Яковлевой И. В. – СПб: Речь, 2007. с. 950.

2. Журнал маркетинг в России и за рубежом. № 4 2000/ Николаева Т.И. Статья системная оценка эффективности коммерческой деятельности предприятий торговли

3. Зайцев Н. Л. Экономика промышленного предприятия. Учебник. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. с. 414. (Высшее образование).

4. Засмуженец С. И. Статья Рост производительности труда должен опережать рост его оплаты, сентябрь 2007 г. сайт www.gogle.ru.

5. Официальный сайт ОАО Востокгазпром http://www.vostokgazprom.ru.

6. Методика автоматизированная система для анализа эффективности работы предприятий. Сайт http://www.franklin-grant.ru/ru/services/gov-enterprise-perfomance-analysis.asp

7. Скамай Л. Г., Трубочкина М. И. Экономический анализ деятельности предприятия. Учебник. – М.: ИНФРА-М, 2007. с. 296.

8. Статья определение потребностей в рабочих и специалистах на предприятии. Сайт http://www.ippnou.ru/article.php?idarticle=002953

9. Статья производительность труда. Сайт http://abc.informbureau.com/ html/idiecaiaeoaeuiinou_odoaa.html

10. Статья система показателей эффективности. Сайт http://www.resume–bank.ru/content/articles/article1013.html

11. Статья система показателей эффективности производства. Сайт http://docs.sarkis-webdesign.com/1/.htm

12. Экономический анализ: Учебник для вузов / Под ред. Гиляровской Л. Т. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2004. 615 с.

Перепечатка материалов без ссылки на наш сайт запрещена