Курсовая работа: Экономико-статистический анализ цен

Курсовая работа: Экономико-статистический анализ цен

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

НОВГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Имени ЯРОСЛАВА МУДРОГО

ИНСТИТУТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра статистики и экономико-математических методов

Расчётно-графическая работа

по дисциплине статистика

по теме:

"Экономико-статистический анализ цен"

Выполнила:

студентка гр.8431

Ерошенко.Н.Н.

Проверила:

Фетисова Г.В.

Великий Новгород

2010

Содержание

Введение

1 Система показателей статистики цен

2 Организационно - экономическая характеристика предприятия

3 Статистический анализ цен

3.1 Индексный анализ цен

3.2 Анализ динамических рядов объёма продаж

3.3 Корреляционно-регрессионный анализ цен

4 Выводы

Список литературы

Приложения

Введение

Цена является рыночной характеристикой товара и представляет собой денежное выражение стоимости товаров или то, за сколько покупатель готов купить товар, а продавец – продать. Цена является одним из основных элементов управления в процессе повышения конкурентоспособности товара. Цена как экономическая категория является неотъемлемой частью экономического механизма, как в рамках макроэкономики, так и на микроуровне. Цены в рамках народного хозяйства определяют уровень жизни населения, динамику развития отдельных отраслей, оказывают влияние на инвестиционный климат, способствуют перераспределению товарной массы и дохода. В цене реализуются интересы всех участников рынка, поскольку цена служит, средством для установления определенных отношений между продавцом и покупателем. Цена помогает созданию определенного представления о товаре. Цены на товары влияют на все показатели деятельности предприятия: рентабельность, величину прибыли, производительность труда в стоимостном выражении, фондоотдачу, материалоотдачу. Цена в рыночных условиях хозяйствования представляет собой важнейшую характеристику товара на рынке наряду с качеством и другими его свойствами. В рамках маркетинговой деятельности такой его элемент, как цена, способствует сосредоточению в фирме финансовых ресурсов. Через инструмент цен фирма регулирует их величину. Все остальные инструменты маркетинга связаны с расходованием финансовых.

В современных условиях рынка выделяют следующие ценообразующие факторы:

· затраты;

· ценность товара;

· спрос и его эластичность;

· конкуренция;

· влияние государства

Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия - объемы продаж, доходы, получаемую прибыль.

Целью данной работы является экономико – статистический анализ цен конкретного предприятия, а именно ООО Торговый дом "Владимир". Проведение исследования будет осуществляться с помощью статистического анализа цен (индексный анализ и анализ динамических рядов цен) и корреляционно - регрессионного анализа цен.

Для достижения поставленной цели необходимо выделить следующий ряд задач:

1. Изучение теоретических основ системы показателей статистики цен.

2. Организационно – экономическая характеристика объекта анализа, т.е. конкретного предприятия.

3. Осуществление статистического анализа цен.

4. Осуществление корреляционно – регрессионного анализа цен.

5. Экономическое обоснование результатов анализа.

При проведении анализа использованы следующие статистические методы:

· анализ рядов динамики;

· индексный анализ;

· расчет показателей вариации;

· корреляционно-регрессионный анализ;

· метод экстраполяции;

· графический метод.

Информацией для исследования выступают: данные ООО Торговый Дом "Владимир" за три года (2007,2008,2009 гг.), литература и методические пособия. При написании работы применяется пакет программ Microsoft Office 2003.

1. Система показателей статистики цен

Статистика цен - самостоятельный блок, входящий как составная часть в статистику рынка и соответственно в социально-экономическую статистику.

Цена может выступать как:

- индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый и экономический риск., кредитно-финансовую ситуацию, степень конкурентности на рынке и т. д.);

- маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность рубля, оборачиваемость товарных запасов и т. д.

Цена выполняет различные функции. В ней учитываются затраты труда, сырья, материалов, используемых при изготовлении товаров. Цена определяет размер прибыли, получаемой после реализации товаров. Цена воздействует на производство и потребление товаров и услуг, цены стимулируют производство, так как в них заложен определённый уровень прибыли. Посредством цен можно стимулировать инвестиционную деятельность, МТ разработки, повышать качество продукции и т.д. Также посредством цен осуществляется взаимосвязь между спросом и предложением; производством и потреблением. В случае отклонения цены от её реального рыночного уровня возникают диспропорции в производстве и потреблении, которые выражаются в дефиците товаров или избыточном потреблении их.

Цены классифицируют по следующим основным признакам:

1.По сферам товарного обслуживания:

- оптовые цены, по которым предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения (между отраслями внутри оптовой сферы и из оптовой в розничную);

- розничные цены, по которым товары реализуются конечному потребителю (в основном населению) в ограниченном количестве;

- закупочные цены, по которым государство покупает продукцию у сельскохозяйственных предприятий (фермеров);

- цены и тарифы на услуги. Тарифы могут относиться к сфере оптовой торговли (например, грузовые транспортные тарифы, фрахт) и розничной (пассажирские тарифы).

2.По способу отражения транспортных расходов:

- цены франко-отправления (на товары ограниченного производства и разветвленной сети потребления), включающие транспортные издержки до пункта магистрального транспорта (порта, железнодорожной станции), расходы на остальной путь покрывает покупатель;

- цены франко-назначения, включающие транспортные расходы до пункта назначения.

3.По формам продаж:

- контрактные (договорные) цены - цены фактической договоренности между продавцом и покупателем;

- биржевые котировки - это уровень цены товара, реализуемого через биржу. Цена биржевого товара складывается из биржевой котировки и надбавки (скидки) за качество, удаленность от места поставки;

- цены ярмарок и выставок (часто льготные);

- аукционные цены, отражающие ход продаж на аукционах (различают стартовые цены и продажные).

4.По стадиям продаж:

- цены предложения (цены продавца, или стартовые), по которым продавец желает продать товар;

- цены спроса, по которым покупатель заинтересован приобрести товар;

- цены реализации (сделки, продажи, покупки) - фактические, или номинальные, цены. Их следует отличать от реальных, соотнесенных с уровнем дохода общества или общим уровнем цен.

5.По степени регулирования:

- жестко фиксированные (основной тип цен в условиях административно-командной экономики);

- регулируемые (допускаются изменения в определенных пределах, устанавливаются государством, как правило, на продукты повышенного социального назначения);

- свободные (не подвержены прямому вмешательству, формируются в соответствии с конъюнктурой рынка).

6.По степени устойчивости во времени:

- твердые: устанавливаются при заключении договора на весь срок действия;

- подвижные: зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара, установленная по оговоренному в контракте источнику;

- скользящие: в договоре устанавливается исходная цена и оговаривается порядок (формула) внесения поправок в случае изменения стоимости ценообразующих факторов. Скользящие цены применяются к товарам, требующим длительного срока изготовления;

- с последующей фиксацией: в договоре определяются условия фиксации и принцип определения уровня цены: периодичность фиксации, база фиксации, сроки согласования и осуществления фиксации.

В качестве базовой цены, ориентира для внесения поправок или фиксации уровня цены при заключении сделки используются:

1.Расчетные цены, которые обосновываются поставщиком для каждого конкретного заказа с учетом его технических и коммерческих условий;

2.Справочные цены, публикуемые в справочниках, каталогах, периодических изданиях. Как правило, это средние цены фактических сделок за определенный период, экспертные оценки, биржевые котировки, цены предложений крупных фирм и т. д.;

3.Цены прейскурантов и ценников.

Система показателей цен должна отразить различные виды дифференциации рыночных цен: ассортиментный, территориальный, во времени, по социально-доходным группам, различным субрынкам. Рынок делает цены гибкими, чётко реагирующими на изменение различных факторов. Поэтому показатели эластичности цен, их соотношений должны найти отражение в системе показателей статистики цен. Возможность для населения выбора товаров с определенным сочетанием качества и цен, соответствующих определенному уровню дохода и потребительским требованиям, определяет необходимость использования в системе показателей статистических оценок соответствия и отражения в цене качества товара, потребительских предпочтений. Либерализация ценообразования и перспектива стабилизации экономики позволяют закладывать цены в математические модели. Важнейшими остаются показатели динамики (особенно индексы) и прогнозные оценки (с учетом прогноза условий и факторов, влияющих на цены). Особое значение приобретают показатели динамики цен, учитывающие качественные изменения товаров.

К основным задачам статистики цен относятся:

1) задача характеристики состояния рынка, которая состоит в отслеживании поведения цен как ответной реакции на изменение экономической ситуации (эмиссия денег, изменение доходов населения и т. д.);

2) задача изучения цены и ее динамики как фактора уровня жизни и как индикатора инфляционных процессов;

3) задача изучения цены с позиции производителя и продавца для выявления рентабельности, определения структуры цены и доли налогов в ней;

4) задача международных и межрегиональных сопоставлений.

В составе системы показателей статистики цен выделяют:

1) показатели уровня цен;

2) показатели структуры цен;

3) показатели динамики цен.

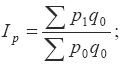

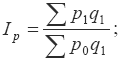

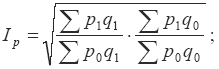

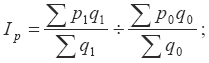

В статистике цен применяется несколько разновидностей индексов цен:

1) индекс цен с базисными весами или индекс Ласпейраса:

2) индекс цен с весами отчетного периода или индекс Пааше:

3) сводный индекс цен И. Фишера:

4) индекс цен переменного состава:

5) Индекс цен для пространственно-территориальных сопоставлений или индекс Эджворта-Маршалла:

![]()

Данные индексы цен рассчитываются при обобщении данных по единицам совокупности или по элементам, а также одновременно по единицам и по элементам. Индексы цен с базисными весами или индексы Ласпейраса широко используются при расчете индексов потребительских цен (ИПЦ), индексов цен производителей на промышленную продукцию по данным о ценах на товары-представители.

Индексы цен с весами отчетного периода или индексы Пааше рассчитываются по более широкому кругу товаров и услуг. В связи с тем, что весами данных индексов является не структура потребительских расходов, а структура товарооборота, или добавленной стоимости, или произведенной продукции в текущем периоде, то они могут быть определены лишь по истечении отчетного периода. Индекс цен Пааше используется при измерении динамики цен компонентов ВВП, закупочных цен в сельском хозяйстве, сметных цен в строительстве, экспортных цен.

В большинстве случаев значение индекса Ласпейраса больше значения индекса Пааше. Эта зависимость между индексами называется эффектом Гершенкрона. Анализ структуры цен на определенный круг товаров является одной из наиболее важных частей статистического изучения ценообразования. С помощью анализа отдельных элементов цены можно определить сложившиеся условия производства и обращения конкретного товара, а также экономические связи между отраслями экономики. Статистика цен является одним из важнейших разделов экономической статистики в условиях рыночной экономики.

2. Организационно-экономическая характеристика

ООО Торговый дом "Владимир" работает на рынке оргтехники и сопутствующих сервисных услуг с 1995 года, придерживаясь принципа наиболее качественного и оперативного обслуживания своих клиентов.

Общество является коммерческой организацией. Целями деятельности общества является расширение рынка товаров и услуг, а также извлечение прибыли. ООО "Владимир" вправе осуществлять любые виды внешнеэкономической деятельности, не запрещенные законом. Предметом деятельности Общества являются:

· поставки офисной техники (фототехника, сейфовое оборудование, счётчики и детекторы банкнот) и офисной мебели;

· осуществление розничной и оптовой торговли канцелярских товаров;

· осуществление розничной и оптовой торговли расходных материалов для офисной техники (картриджи для принтеров, картриджи для копировальных аппаратов, картриджи для пишущих машинок);

· сервисное обслуживание и ремонт офисной техники.

· осуществление торговли, путём создания сети торговых баз, магазинов, коммерческих центров.

Все вышеперечисленные виды деятельности осуществляются в соответствии с действующим законодательством РФ.

Имущество Общества состоит из уставного капитала, а также фондов, образуемых из предусмотренных законом поступлений. Резервный фонд образуется за счёт ежегодных отчислений в размере 5% от чистой прибыли до тех пор, пока сумма фонда не достигнет 20% уставного капитала Общества. Имущество предприятия образуется за счёт:

1. доходов от реализации продукции и услуг.

2. кредитов банков.

3. безвозмездных или благотворительных взносов, пожертвований Российских и иностранных организаций, предприятий и граждан.

Общество осуществляет учёт результатов работ, ведёт оперативный, бухгалтерский и статистический учёт по нормам, действующим в РФ.

Организацию документооборота в Обществе осуществляет директор. Директор и главный бухгалтер общества несут личную ответственность за соблюдение порядка ведения, достоверность учёта и отчётности и своевременное её представление, а также полную и своевременную уплату налогов и других обязательных платежей.

Общество с ограниченной ответственностью "Владимир" в настоящее время предоставляет следующую продукцию:

· брошюровщики;

· бумага;

· детекторы и счётчики банкнот;

· калькуляторы;

· принтеры и МФУ;

· расходные материалы;

· сейфовое оборудование;

· телефоны;

· уничтожители;

· факсимильные аппараты и флеш - накопители.

Целью деятельности ООО "Владимир" является максимально полное удовлетворение спроса потребителей на товары и услуги, являющиеся пределом его деятельности и реализация на основе полученной прибыли экономической и специальных интересов учредителей и работников общества.

Общество с ограниченной ответственностью "Владимир" имеет самостоятельный баланс, расчётный счёт, валютный счёт.

Таблица 1

Основные показатели ООО "Владимир"

| Показатель | 2007 г. | 2008 г. | 2009 г. | Отклонение 2009 г. от 2008 г. |

| Среднегодовые фонды, млн.руб. | 88 | 93 | 250 | +157 |

| Среднесписочная численность работников чел. | 12 | 15 | 25 | +10 |

| Выручка от реализации, млн.руб. | 2281 | 3345 | 8706 | +5361 |

| Себестоимость реализованной продукции, млн.руб. | 2212 | 3207 | 8401 | +5194 |

| Балансовая прибыль, млн.руб. | 69 | 138 | 305 | +167 |

| Среднемесячная заработная плата, млн.руб. | 1476 | 1846 | 3077 | +1231 |

Из данной таблицы можно видеть, что Общество с ограниченной ответственностью "Владимир" показывает положительные результаты. В 2009 году по сравнению с 2008 реализация продукции возросла на 5316 млн.руб.

Приобретение основных фондов за последние два года существенно увеличилось, а именно на 157 млн.руб. В 2009 году по сравнению с 2008 возросла и среднесписочная численность работников на 10 человек. Рост перечисленных показателей в большей мере обуславливается процессами, протекающими а нашей экономике.

Ниже в курсовой работе приведена также структура товарной продукции ООО "Владимир", которая также имеет отношение к организационно-экономической характеристики торгового дома. Товары в структуре выбраны исходя из наиболее популярных товаров среди потребителей.

Для более глубокого анализа деятельности предприятия следует провести анализ финансового состояния ООО "Владимир" по ряду коэффициентов.

Таблица 2

Показатели финансового состояния ООО "Владимир"

| Показатель | Год | Отклонение | ||

| 2007 г. | 2008 г. | 2009 г. | ||

|

Ликвидности: Коэффициент абсолютной ликвидности |

0,018 | 0,058 | 0,017 | - 0,041 |

| Коэффициент покрытия | 0,50 | 0,71 | 0,82 | +0,11 |

|

Финансовой устойчивости: Коэффициент финансовой устойчивости |

0,40 | 0,54 | 0,62 | +0,08 |

| Коэффициент финансовой независимости | 0,41 | 0,45 | 0,67 | +0,22 |

По данным таблицы, можно сделать вывод, что коэффициент покрытия в 2009 году возрос на +0,11 относительно 2008 года.

Коэффициенты финансовой устойчивости и финансовой независимости в динамике росли. Это объясняется тем, что за анализируемый период ООО "Владимир" не пользовалось кредитами, т.е. у него достаточно собственных средств для хозяйствования. Финансовое положение ООО "Владимир" характеризуется как устойчивое.

3. Статистический анализ цен

3.1. Индексный анализ цен

Этот метод сравнения экономических показателей двух различных периодов времени или двух различных территорий. Он применяется при анализе продукции, производительности труда, заработной платы, себестоимости и др. Исходными данными для индексных расчетов является индивидуальные (частные) индексы - отношения величин, непосредственно между собою сопоставленных, например, себестоимость произведенной продукции в базисном и текущем периодах. Для характеристики динамики таких показателей по отношению к какому-либо базисному периоду вычисляют индексы в последовательности текущих периодов базовым способом или цепным способом, исчисляя индексы в каждом текущем периоде к предыдущему текущему периоду, а затем перемножая эти индексы.

Специфика индексного метода возникает при вычислении отношений сводных показателей, например, групповой индекс промышленной продукции. Одно из свойств такого рода сводного индекса заключается в том, что он представляет собой некоторую среднюю из индивидуальных индексов. Построение общего индекса может быть осуществлено путем объединения существующих данных в базисном и текущих периодах в отдельности. Так, суммировать реализованную промышленную продукцию непосредственно невозможно, тогда ее количество умножают на цены, обязательно одинаковые в оба периода времени, произведения суммируют, и отношение этих двух сумм принимают за общий индекс. Вычисленный таким образом агрегатный индекс считается основной формой всякого экономического индекса. Введем следующие обозначения:

q1, q0 - количество продукции в натуральном выражении в текущем и базисном периодах;

z1, z0 - себестоимость в текущем с базисном периодах;

р1, р0 – цена единицы продукции в текущем и базисном периодах.

Таблица 3

Данные о себестоимости, количестве произведённой продукции и ценах.

|

Наименование товара |

Январь 2009 | Декабрь 2009 | ||||

|

qo |

po |

zo |

q1 |

p1 |

z1 |

|

| Счётчики банкнот | 76 | 4420 | 2120 | 56 | 4438 | 2232 |

| Принтеры и МФУ | 123 | 3760 | 1553 | 130 | 3778 | 1562 |

| Ручки | 342 | 3,50 | 1,50 | 401 | 3,50 | 1,50 |

| Бумага | 40 | 119 | 65 | 56 | 123 | 68 |

| Расходные материалы | 156 | 940 | 445 | 123 | 947 | 452 |

| Калькуляторы | 34 | 570 | 235 | 27 | 565 | 221 |

Таблица 4

Исчисление индивидуальных индексов цен и себестоимости.

|

Наименование товара |

|

|

| Счётчики банкнот | 1,00 | 1,05 |

| Принтеры и МФУ | 1,01 | 1,01 |

| Ручки | 1,00 | 1,00 |

| Бумага | 1,03 | 1,05 |

| Расходные материалы | 1,01 | 1,02 |

| Калькуляторы | 0,99 | 0,94 |

Таблица 5

Исчисление агрегатных индексов.

| Индекс физического объёма продукции | Индекс цен | Индекс стоимости продукции (товарооборота) | Индекс физического объёма продукции | Индекс себестоимости продукции | Индекс издержек продаж |

| 0,90 | 0,17 | 0,16 | 0,89 | 1,02 | 0,91 |

| Разность между числителем и знаменателем | |||||

| -94979 | -722745 | -817724 | -46730 | 8093 | -38637 |

Примечание: Индексы, которые рассчитываются с помощью трудозатрат, я не учитываю, так как ООО Торговый дом "Владимир" не является производителем товаров (является поставщиком), то соответственно трудозатрат на производство продукции не имеет.

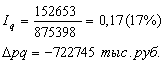

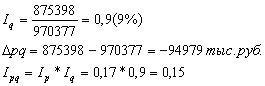

На 90% и на 94979 тыс.руб. изменились издержки продаж продукции в результате изменения объёма продаж. На 17% и на 722745 тыс.руб. изменилась стоимость продукции в результате изменения цен.

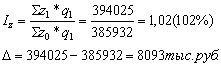

На 16% и на 817724 тыс.руб. изменилась стоимость продукции в текущем периоде по сравнению с базисным. На 89% и на 46730 тыс.руб. изменились издержки продаж продукции в результате изменения объёма продаж.

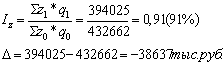

На 102% и на 8093 тыс.руб. изменились издержки продаж продукции в результате изменения себестоимости продукции. На 38637 тыс.руб и на 91% уменьшились издержки продажи продукции в текущем периоде по сравнению с базисным.

Индексом переменного состава называется индекс, выражающий соотношение средних уровней изучаемого явления, относящихся к разным периодам времени. Например, индекс переменного состава себестоимости продукции одного и того же вида рассчитывается по формуле:

![]() ,

,

где Inc – индекс переменного состава.

![]() = 0,89

= 0,89

Индекс переменного состава отражает изменение не только индексируемой величины, но и структуры совокупности.

Индекс постоянного (фиксированного) состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Индекс фиксированного состава определяется как агрегатный индекс. Так, индекс фиксированного состава себестоимости рассчитывают по формуле:

![]() ,

,

где Iфс – индекс фиксированного состава.

![]()

Под индексом структурных сдвигов понимают индекс, характеризующий влияние изменения изучаемого явления на динамику среднего уровня этого явления. Индекс определяется по формуле:

![]() ,

,

где Iсс – индекс структурных сдвигов

![]()

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

| 0,89 = 1,02*0,87 | ||

| Индекс переменного состава | Индекс фиксированного состава | Индекс структурных сдвигов |

3.2 Анализ динамических рядов объёма продаж

|

Наименование товара |

2007 г. | 2008 г. | 2009 г. | |||

|

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % |

|

| Счётчики банкнот | 735 | 31,6 | 999 | 30,0 | 769 | 26,0 |

| Принтеры и МФУ | 978 | 42,0 | 1590 | 47,7 | 1043 | 35,3 |

| Ручки | 129 | 5,5 | 168 | 5,0 | 257 | 8,7 |

| Бумага | 130 | 5,6 | 171 | 5,1 | 345 | 11,7 |

| Расходные материалы | 240 | 10,3 | 280 | 8,4 | 420 | 14,2 |

| Калькуляторы | 115 | 5,0 | 128 | 3,8 | 123 | 4,2 |

| ИТОГО | 2327 | 100 | 3335 | 100 | 2957 | 100 |

Данная структура позволяет увидеть, что наибольший удельный вес в трёх анализируемых годах (2007 г.,2008 г.,2009 г.) составляли принтеры и МФУ. Исходя из этого, я выбрала принтеры и МФУ как товар для анализа динамического ряда цен.

Ряд расположенных во времени статистических показателей, последовательное изменение которых отражает закономерность развития изучаемого общественного явления, представляет собой динамический (временный) ряд.

В зависимости от характера отображаемого явления ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

Самая предварительная оценка изменения рядов динамики осуществляется при помощи определения абсолютного прироста (Dу), характеризующего абсолютный размер увеличения (или уменьшения) уровня явления за определенный промежуток времени

![]()

где Dуц - абсолютный прирост;

уi - текущий уровень ряда;

уi - 1 - предшествующий уровень;

i - номер уровня.

Если ведем сравнение каждого последующего уровня с предыдущим, то получаем цепные абсолютные приросты; если ведем сравнение каждого последующего уровня с одним уровнем, то получаем абсолютные базисные приросты:

![]()

где у0 - базисный уровень.

Абсолютным ускорением в статистике называется разность между последующим и предыдущими абсолютными приростами:

![]()

Ускорение показывает, на сколько данная скорость больше (меньше) предыдущей. Таким образом, абсолютное ускорение есть скорость изменения показателя. Оно может быть положительным и отрицательным числом.

Относительным ускорением называется отношение абсолютного ускорения к абсолютному приросту, принятому за базу:

т.е. относительное ускорение есть темп прироста абсолютного прироста. Оно вычисляется лишь в том случае, если абсолютный прирост, принятый за базу сравнения, число положительное.

Абсолютный прирост выражает абсолютную скорость роста. Относительная скорость изменения уровня явления, то есть интенсивность роста, выражается коэффициентами роста и прироста, а также темпами роста и прироста.

Коэффициент роста - это отношение двух уровней ряда динамики и показывает, во сколько раз сравниваемый уровень больше базисного. Коэффициент роста может быть исчислен с переменной и постоянной базой сравнения.

Если база меняется, то исчисляются цепные коэффициенты роста по формуле:

![]()

![]()

где Кр - коэффициент роста.

Если база постоянная, то исчисляются базисные коэффициенты роста:

![]()

Если коэффициенты роста выражаются в процентах, то их называют темпами роста

![]() .

.

Темп роста показывает насколько процентов уровень данного периода больше (меньше) базисного уровня.

Наряду с коэффициентами роста исчисляются и коэффициенты прироста. Они показывают относительное увеличение (уменьшение) прироста. Коэффициенты прироста рассчитываются делением абсолютного прироста на базисный или цепной абсолютный уровень.

![]() (по цепной системе),

(по цепной системе),

![]() (по базисной системе).

(по базисной системе).

![]()

Важным статистическим показателем динамики социально – экономических процессов является темп наращивания, который в условиях интенсификации экономики измеряет наращивание во времени экономического потенциала.

Вычисляются темпы

наращивания (![]() ) делением цепных абсолютных

приростов

) делением цепных абсолютных

приростов ![]() на уровень, принятый

за постоянную базу сравнения:

на уровень, принятый

за постоянную базу сравнения:

.

.

Темпы наращивания можно непосредственно определять по базисным темпам роста:

![]()

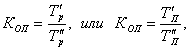

При сопоставлении динамики развития двух явлений можно использовать показатели, представляющие собой отношения темпов роста или темпов прироста за одинаковые отрезки времени по двум динамическим рядам. Эти показатели называются коэффициентами опережения:

где Т/р, Т//р, Т/П, Т//П – соответственно темпы роста и темпы прироста сравниваемых динамических рядов.

Показатель абсолютного

значения одного процента прироста ![]() определяется

как результат деления абсолютного прироста на соответствующий темп прироста,

выраженный в процентах, т.е.:

определяется

как результат деления абсолютного прироста на соответствующий темп прироста,

выраженный в процентах, т.е.:

![]() или

или ![]()

Расчет этого показателя имеет экономический смысл только на цепной основе.

| Месяц | Продажи тыс. руб | Абс. Прирост, тыс. руб. | Ускорение | Темп роста | Темп прироста, % | Темп наращивания,% | Абс. значение 1 % прироста | |||

| базисный | цепной | абсолютное | базисный | цепной | базисный | цепной | ||||

| январь | 146640 | - | - | - | - | - | - | - | - | - |

| февраль | 41360 | -105280 | -105280 | - | 28,2 | 28,2 | -71,8 | -71,8 | -71,8 | 1466,4 |

| март | 109040 | -37600 | 67680 | 172960 | 74,4 | 263,6 | -25,6 | 163,6 | 46,2 | 413,6 |

| апрель | 127840 | -18800 | 18800 | -48880 | 87,2 | 117,2 | -12,8 | 17,2 | 12,8 | 1090,4 |

| май | 37600 | -109040 | -90240 | -109040 | 25,6 | 29,4 | -74,4 | -70,6 | -61,5 | 1278,4 |

| июнь | 27800 | -118840 | -9800 | 80440 | 19,0 | 73,9 | -81,0 | -26,1 | -6,68 | 376 |

| июль | 18800 | -127840 | -9000 | 800 | 12,8 | 67,6 | -87,2 | -32,4 | -6,14 | 278 |

| август | 22560 | -124080 | 3760 | 12760 | 15,4 | 120,0 | -84,6 | 20,0 | 2,56 | 188 |

| сентябрь | 75200 | -71440 | 52640 | 48880 | 51,3 | 333,3 | -48,7 | 233,3 | 35,9 | 225,6 |

| октябрь | 105280 | -41360 | 30080 | -22560 | 71,8 | 140,0 | -28,2 | 40,0 | 20,5 | 752 |

| ноябрь | 86480 | -601160 | -18800 | -48880 | 59,0 | 82,1 | -41,0 | -17,9 | -12,8 | 1052,8 |

| декабрь | 244400 | 97760 | 157920 | 176720 | 166,7 | 282,6 | 66,7 | 182,6 | 107,8 | 864,8 |

| Итого | 1043000 | 97760 | Пр.ц=166,7 | |||||||

| Средний уровень ряда | 86916,67 |

| Средний абсолютный прирост | 8887,273 |

| Средний коэффициент роста | 166,7 |

По данным таблицы, можно сделать вывод что, продажи принтеров и МФУ, в целом, имели тенденцию к снижению за анализируемый период, но в марте, апреле, сентябре, октябре и декабре 2009 года объём продаж увеличивался. Скорость изменения объёма продаж увеличилась в июне по сравнению с апрелем и маем, затем она сохраняла тенденцию увеличения, но в октябре и ноябре вновь снизилась, но зато в декабре вернула тенденцию увеличения. Анализируя, темп роста можно увидеть, что достаточно высокий темп роста наблюдался в апреле, сентябре и декабре. Можно говорить, о том, что именно в эти месяцы спрос на принтеры и МФУ был высоким.

В среднем, абсолютный размер снижения уровня объёма продаж за 2009 год составил 114334 тыс. руб. В среднем, 726 рублей содержится в 1% прироста.

На 8887,273 тыс.руб. в среднем происходило увеличение объёма продаж в единицу времени. Средняя относительная скорость изменения уровня объёма продаж составила 166,7 рублей.

Одной из задач, возникающих при анализе рядов динамики, является установление закономерности изменения уровней изучаемого общественного явления.

В некоторых случаях закономерность изменения явления, общая тенденция его развития ясно отображается уровнями динамического ряда.

Однако часто приходится встречаться с такими рядами динамики, когда уровни ряда подвергаются самым различным изменениям и общая тенденция развития явления использует особые приемы обработки рядов динамики.

Выявление основной тенденции может быть осуществлено методом скользящей средней.

Суть способа сглаживания ряда динамики при помощи скользящей средней заключается в том, что последовательно находятся средние значения из нескольких членов ряда, начиная с первого, второго и т. д.

Расчет скользящих средних:

![]()

![]()

![]() и т.д.

и т.д.

Чтобы получить сглаженные уровни ряда, необходимо провести центрирование расчетных средних, определяемых как простая средняя арифметическая из двух рядом лежащих средних:

![]()

![]()

![]() и т.д.

и т.д.

Таблица 8

Расчет скользящих средних

| Месяц | Объём продаж | Скользящие 4-х членные средние | Центрированные средние |

| 1 | 146640 | ||

| 2 | 41360 | ||

| 3 | 109040 | 106220 | 92590 |

| 4 | 127840 | 78960 | 77265 |

| 5 | 37600 | 75570 | 64290 |

| 6 | 27800 | 53010 | 39850 |

| 7 | 18800 | 26690 | 31390 |

| 8 | 22560 | 36090 | 45775 |

| 9 | 75200 | 55460 | 63920 |

| 10 | 105280 | 72380 | 100110 |

| 11 | 86480 | 127840 | |

| 12 | 244400 |

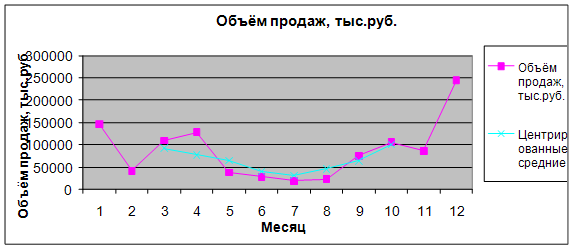

Изобразим графически фактические и сглаженные уровни ряда динамики:

Можно увидеть, что конкретной тенденции к увеличению или снижению объёма продаж - нет. Наибольший объём продаж был, достигнут в январе, марте, апреле, ноябре и декабре, что может быть связано с наибольшим спросом на принтеры в перечисленные месяцы, в свою очередь, наименьший объём продаж был в феврале, мае, июне, июле, августе. Не большой спрос в летние месяцы, можно связать с сезонными колебаниями. Так, например, в летний период большинство людей находятся в отпусках и не нуждаются в данной продукции, а, например, в зимний период (декабрь - наибольший объём продаж) принтеры могут быть прекрасным подарком к Новому году и, следовательно, из-за этого спрос на данную продукцию возрастает.

Таким образом, объём продаж принтеров и МФУ постоянно находился в "движении", увеличивался и сокращался за анализируемый период, а именно за 2009 год.

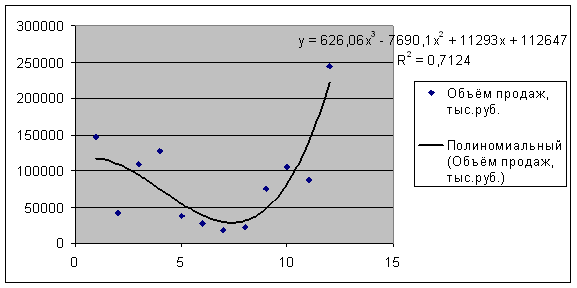

Аналитическое выравнивание.

Аналитическое выравнивание основано на допущении, что изменение в рядах динамики могут быть выражены определённым математическим законом.

На основе теоретического анализа выявляется характер явления во времени и на этой основе выбирается то или иное математическое выражение.

Проанализировав, показатели динамики я пришла к выводу, что развитие происходит с переменным ускорением. Таким образом, тенденция описывается параболой третьего порядка:

| Месяц | y, тыс.руб. | t | t^2 | y*t | yt^ |

| январь | 146640 | -6 | 36 | -879840 | 1,97395E+18 |

| февраль | 41360 | -5 | 25 | -206800 | 4,42821E+16 |

| март | 109040 | -4 | 16 | -436160 | 8,11567E+17 |

| апрель | 127840 | -3 | 9 | -383520 | 1,3079E+18 |

| май | 37600 | -2 | 4 | -75200 | 3,32688E+16 |

| июнь | 27800 | -1 | 1 | -27800 | 1,34449E+16 |

| июль | 18800 | 1 | 1 | 18800 | 4,15725E+15 |

| август | 22560 | 2 | 4 | 45120 | 7,1845E+15 |

| сентябрь | 75200 | 3 | 9 | 225600 | 2,66194E+17 |

| октябрь | 105280 | 4 | 16 | 421120 | 7,30471E+17 |

| ноябрь | 86480 | 5 | 25 | 432400 | 4,04857E+17 |

| декабрь | 244400 | 6 | 36 | 1466400 | 9,13898E+18 |

| Итого | 1043000 | 0 | 182 | 600120 | 1,47363E+19 |

![]()

![]()

![]() ,

,

следовательно, модель в целом признаётся значимой.

Ошибка аппроксимации:

![]() %

%

Так как ошибка аппроксимации превышает 7 % следовательно данную ошибку аппроксимации следует считать не подходящей в качестве критерия выбора параметризированного уравнения.

3.3 Корреляционно-регресионный анализ

Таблица 9

Исходные данные

| Месяц | Цена принтера, тыс.руб. | Объём продаж, тыс.руб. | Цена конкурентов, тыс. руб. |

| январь | 4,42 | 146,64 | 5,13 |

| февраль | 4,42 | 41,36 | 5,13 |

| март | 4,42 | 109,04 | 5,13 |

| апрель | 4,42 | 127,84 | 5,13 |

| май | 4,42 | 37,6 | 5,12 |

| июнь | 4,42 | 27,8 | 5,12 |

| июль | 4,42 | 18,8 | 4,44 |

| август | 4,42 | 22,56 | 4,44 |

| сентябрь | 4,42 | 75,2 | 5,10 |

| октябрь | 4,42 | 105,28 | 5,13 |

| ноябрь | 4,42 | 86,48 | 5,13 |

| декабрь | 4,44 | 244,40 | 5,14 |

Факторным признаком будет являться цена, так как она влияет на объём продаж; другим факторным признаком будет цена конкурентов, так как она также влияет на объём продаж, результативным признаком будет являться объём продаж.

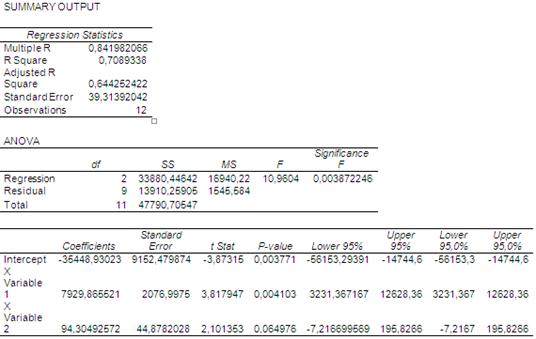

Для определения уравнения регрессии необходимо сделать вспомогательные расчёты. В результате проведения дополнительных расчётов и решения системы нормальных уравнений получились следующие коэффициенты регрессии:

ао= 35448,930;

а1= 7929,866;

а2= 94,305

Окончательное уравнение регрессии приняло следующий вид:

Y=35448,930+7929,866*x1-94,305*x2

При отсутствии влияния со стороны факторных признаков, учтённых в данной модели, значение результативного признака будет составлять – 35448,930 тыс.руб. При изменении собственных цен на 1 тыс.руб. произойдёт изменение объёма продаж в ту же сторону на 7929,866 тыс.руб., а при изменении цен конкурентов на 1 тыс.руб. следует ожидать изменение объёма продаж на 94,305 тыс.руб.

Далее, я определила следующие коэффициенты:

1. Парные коэффициенты корреляции:

ryx1 = 0,752;

ryx2 = 0,487;

rx1x2 = 0,151

Коэффициент корреляции между факторными признаками, равный 0,151, позволяет судить о слабой связи (0,1-0,3).

2. Частные коэффициенты корреляции: характеризуют степень влияния одного из факторов на функцию при условии, что остальные независимые переменные закреплены на постоянном уровне.

ryx1(x2) = 0,786;

ryx2(x1) = 0,574;

rx1x2(y) = -0,375

Тесная связь наблюдается между результативным признаком и собственными ценами на товар, существует умеренная обратная связь между результативным признаком и ценами конкурентов.

3. Множественный коэффициент корреляции: показывает тесноту связи между результативными и обоими факторными признаками:

R=0,842

Таким образом, выявлена тесная связь между объёмом продаж и следующими факторными признаки: собственными ценами на товар и ценами конкурентов.

Множественный коэффициент детерминации определим как квадрат множественного коэффициента корреляции:

Ryx1x2 = (0,842)^2 = 0,709

На основе коэффициента детерминации делаю вывод, что на 70,9% вариации величины объёма продаж находится в зависимости от изменения цен, и на 29,1% от влияния прочих неучтенных в модели факторов.

На завершительном этапе анализа я проверила значимости параметров уравнения регрессии и модели в целом.

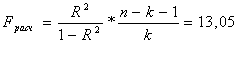

Для проверки значимости модели в целом использовались F-статистика Фишера. Для этого я определила остаточную дисперсию результативного признака:

![]()

Тогда

Fрасч = ![]()

Fтабл ![]()

Следовательно,

Fрасч > Fтабл .

Таким образом, модель в целом признается значимой.

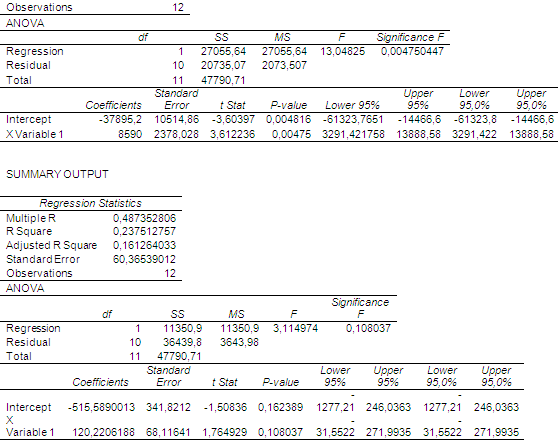

C помощью пакета анализа данных, я сравнила Y (объём продаж, тыс.руб.) и X1 (цена принтера, тыс.руб.) и получила следующее:

Коэффициент корреляции, равный 0,752, позволяет судить о тесной связи между результативным и факторным признаком (0,752 > 0,700).

Коэффициент детерминации

(![]() ; 56,6%) показывает, что на

56,6 % вариации объёма продаж зависит от вариации собственной цены на принтер,

и на 43,4 % - от остальных неучтённых в модели факторов.

; 56,6%) показывает, что на

56,6 % вариации объёма продаж зависит от вариации собственной цены на принтер,

и на 43,4 % - от остальных неучтённых в модели факторов.

Проверив, значимость модели с помощью F-статистики Фишера, я получила следующее:

Fтабл ![]()

Следовательно, Fрасч >Fтабл , модель признаётся значимой.

Затем, с помощью пакета анализа данных, я сравнила Y (объём продаж, тыс.руб.) и X2 (цена конкурентов, тыс.руб.) и получила следующее:

Коэффициент корреляции, равный 0,487, позволяет судить об умеренной связи между результативным и факторным признаком (0,487 > 0,300).

Коэффициент детерминации

(![]() ; 23,7%) показывает, что на

23,7 % вариации объёма продаж зависит от вариации цены конкурентов на принтер,

и на 76,3 % - от остальных неучтённых в модели факторов.

; 23,7%) показывает, что на

23,7 % вариации объёма продаж зависит от вариации цены конкурентов на принтер,

и на 76,3 % - от остальных неучтённых в модели факторов.

Проверив, значимость модели с помощью F-статистики Фишера, я получила следующее:

![]()

Fтабл ![]()

Следовательно, Fрасч >Fтабл , модель признаётся значимой.

Выводы

Подводя итоги, можно выделить следующее:

На 90% и на 94979 тыс.руб. изменились издержки продаж продукции в результате изменения объёма продаж. На 17% и на 722745 тыс.руб. изменилась стоимость продукции в результате изменения цен.

На 16% и на 817724 тыс.руб. изменилась стоимость продукции в текущем периоде по сравнению с базисным. На 89% и на 46730 тыс.руб. изменились издержки продаж продукции в результате изменения объёма продаж.

На 102% и на 8093 тыс.руб. изменились издержки продаж продукции в результате изменения себестоимости продукции. На 38637 тыс.руб и на 91% уменьшились издержки продажи продукции в текущем периоде по сравнению с базисным.

Продажи принтеров и МФУ, в целом, имели тенденцию к снижению за анализируемый период, но в марте, апреле, сентябре, октябре и декабре 2009 года объём продаж увеличивался. Скорость изменения объёма продаж увеличилась в июне по сравнению с апрелем и маем, затем она сохраняла тенденцию увеличения, но в октябре и ноябре вновь снизилась, но зато в декабре вернула тенденцию увеличения. Анализируя, темп роста можно увидеть, что достаточно высокий темп роста наблюдался в апреле, сентябре и декабре. Можно говорить, о том, что именно в эти месяцы спрос на принтеры и МФУ был высоким.

В среднем, абсолютный размер снижения уровня объёма продаж за 2009 год составил 114334 тыс. руб. В среднем, 726 рублей содержится в 1% прироста.

На 8887,273 тыс.руб. в среднем происходило увеличение объёма продаж в единицу времени. Средняя относительная скорость изменения уровня объёма продаж составила 166,7 рублей.

Модель факторов, в которой результативным признаком является объём продаж, а собственные цены и цены конкурентов – факторными признаками: является значимой.

Список литературы

1. Гусаров В.М. Статистика. – М.: Юнити, 2007.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Уч. Для студентов вузов –М: Финансы и статистика,2004.

3. Микроэкономическая статистика. Учебник / Под редакцией Ильенкова С.Д., М.: Финансы и статистика, 2004.

4. Общая теория статистики. Часть II: учебно-метод. пособие по выполнению практических и лабораторных работ / Сост.: Н.И. Гришакина, Г.В. Фетисова, О.Д. Притула,Д.П. Воронова; НовГУ им. Ярослава Мудрого.- Великий Новгород, 2008.

5. Рудакова Р.П., Букин Л.Л., Гаврилов В.И. Статистика. 2-е изд. – С-Пб.: Питер, 2007.

6. Салин В.Н., Шпаковская Е.П. Социально-экономическая статистика. Учебник – М.:Юристъ, 2001.

7. Статистика. Метод. указания по выполнению практических и лабораторных работ. Часть 4/ Сост.: Н.И. Гришакина, Г.В. Лебедева, О.Д. Притула, Г.В. Фетисова; НовГУ им. Ярослава Мудрого.- Великий Новгород, 2003.

8. Статистика. Руководство по выполнению курсовых работ для специальностей 060500 –Бухгалтерский учет, анализ и аудит / Сост.: Л.И. Бернасовская, Н.И. Гришакина, Г.В. Лебедева, О.Д. Притула, Г.В. Фетисова; НовГУ им. Ярослава Мудрого.- Великий Новгород, 2003.

9. Эконометрика. Учебно-метод. указания по выполнению практических работ для студ. экономических спец. Часть 4/ Сост.: Н.И. Гришакина, О.Д. Притула, Г.В. Фетисова; НовГУ им. Ярослава Мудрого.- Великий Новгород, 2006.

10. Экономическая статистика. Учебник / Под редпкцией Иванова Ю.Н. 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2008.

Приложение А

1.Индекс стоимости продукции:

![]()

![]()

2. Индекс цен:

3. Индекс физического объёма продукции:

4. Индекс себестоимости продукции:

5.Индекс издержек продаж:

| квартал | (Y) | (X1) | (X2) | X1*Y | X2*Y | X1*X2 | Y^ | Y-Y^ |

9555,102 3899,691 3561,973 1205,098 5229,944 7306,452 9625,985 5930,125 2173,566 6118,174 9338,460 1067,875 6980,656 |

X12 |

X22 |

Y2 |

| 1 | 146,64 | 4,42 | 5,13 | 648,149 | 752,263 | 22,67 | -882,707 | 1029,347 | 19,5364 | 26,317 | 21503,290 | |

| 2 | 41,36 | 4,42 | 5,13 | 182,811 | 212,177 | 22,67 | -882,707 | 924,067 | 19,5364 | 26,317 | 1710,650 | |

| 3 | 109,04 | 4,42 | 5,13 | 481,957 | 559,375 | 22,67 | -882,707 | 991,747 | 19,5364 | 26,317 | 11889,722 | |

| 4 | 127,84 | 4,42 | 5,13 | 565,053 | 655,819 | 22,67 | -882,707 | 1010,547 | 19,5364 | 26,317 | 16343,066 | |

| 5 | 37,6 | 4,42 | 5,12 | 166,192 | 192,512 | 22,63 | -881,764 | 919,364 | 19,5364 | 26,214 | 1413,760 | |

| 6 | 27,8 | 4,42 | 5,12 | 122,876 | 142,336 | 22,63 | -881,764 | 909,564 | 19,5364 | 26,214 | 772,840 | |

| 7 | 18,8 | 4,42 | 4,44 | 83,096 | 83,472 | 19,62 | -817,636 | 836,436 | 19,5364 | 19,714 | 353,440 | |

| 8 | 22,56 | 4,42 | 4,44 | 99,715 | 100,166 | 19,62 | -817,636 | 840,196 | 19,5364 | 19,714 | 508,954 | |

| 9 | 75,2 | 4,42 | 5,1 | 332,384 | 383,520 | 22,54 | -879,878 | 955,078 | 19,5364 | 26,01 | 5655,040 | |

| 10 | 105,28 | 4,42 | 5,13 | 465,338 | 540,086 | 22,67 | -882,707 | 987,987 | 19,5364 | 26,317 | 11083,878 | |

| 11 | 86,48 | 4,42 | 5,13 | 382,242 | 443,642 | 22,67 | -882,707 | 969,187 | 19,5364 | 26,317 | 7478,790 | |

| 12 | 244,4 | 4,44 | 5,14 | 1085,136 | 1256,216 | 22,82 | -725,053 | 969,453 | 19,7136 | 26,42 | 59731,360 | |

| Итого | 1043 | 53,06 | 60,14 | 4614,948 | 5321,586 | 265,92 | -10299,973 | 11342,973 | 234,614 | 302,19 | 138444,789 | |

| Среднее | 86,91667 | 4,421667 | 5,011667 | 384,579 | 443,465 | 22,16 | -858,331 | 945,248 | 19,55117 | 25,182 | 11537,066 |

|

X22 |

Y2 |

(Y-Y^)2 |

X12 |

X22 |

Y2 |

(Y-Y^)2 |

X12 |

| 26,317 | 21503,290 | 1059555,102 | 19,5364 | 19,714 | 508,954 | 705930,125 | 19,5364 |

| 26,317 | 1710,650 | 853899,691 | 19,5364 | 26,01 | 5655,040 | 912173,566 | 19,5364 |

| 26,317 | 11889,722 | 983561,973 | 19,5364 | 26,317 | 11083,878 | 976118,174 | 19,5364 |

| 26,317 | 16343,066 | 1021205,098 | 19,5364 | 26,317 | 7478,790 | 939323,305 | 19,5364 |

| 26,214 | 1413,760 | 845229,944 | 19,5364 | 26,42 | 59731,360 | 939838,460 | 19,7136 |

| 26,214 | 772,840 | 827306,452 | 19,5364 | 302,19 | 138444,789 | 10763767,875 | 234,614 |

| 19,714 | 353,440 | 699625,985 | 19,5364 | 25,182 | 11537,066 | 896980,656 | 19,55117 |

Приложение С

Перепечатка материалов без ссылки на наш сайт запрещена