Курсовая работа: Анализ использования производственных ресурсов ОАО "Курганхиммаш"

Курсовая работа: Анализ использования производственных ресурсов ОАО "Курганхиммаш"

Введение

Открытое акционерное общество "Курганхиммаш" основано в 1956 году, как предприятие, ориентированное на выпуск оборудования для химической промышленности. С 1964 г. на заводе освоено производство установок осушки и очистки сжатого воздуха, различного нестандартного оборудования. Первое озонаторное оборудование было произведено в 1966 г. Годом позже завод освоил выпуск автоклавов. В 1983 г. закончено строительство крупнейшего на Урале цеха гуммированной аппаратуры. С 1992 г. "Курганхиммаш" начинает освоение оборудования для нефтегазового комплекса России и зарубежья. 25 августа 1992 г. постановлением администрации № 5679 государственное предприятие Курганский завод химического машиностроения было перерегистрировано в акционерное общество открытого типа. В 1997 году перерегистрировано в ОАО «Курганхиммаш».

Предприятие ОАО «Курганхиммаш» по виду организационно-правовой формы является - открытым акционерным обществом. Форма собственности - частная. Адрес предприятия: г. Курган, 640021, ул. Химмашевская 16.

Уставный капитал общества - 110 667,7 тыс. р.

Количество акций 1702580, в том числе: обыкновенных - 1518 468, привилегированных -184 112.

Количество акционеров зарегистрированных в реестре на 01.01.2005 -2056, из них: физические лица-2053; юридические лица 3.

Наиболее крупный акционер ООО «Независимый банк развития», доля которого в уставном капитале - 81,56%

Реестродержатель ОАО « Регистратор Р.О.С.Т. », расположен по адресу: Российская Федерация г. Москва, ул. Стромынка д. 18 стр. 13

Информация об ОАО «Курганхиммаш» публикуется в газетах: «Прогресс», «Приложение «Вестник» ФКЦБ» «Курган и курганцы».

Общество является юридическим лицом, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. Имеет право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, может быть участником других обществ, товариществ, объединений и организаций, в настоящее время ОАО входит в состав холдинга «Нефтегазовые системы».

Основные виды деятельности акционерного общества - производство и реализация химического оборудования, оборудования для нефтегазодобычи и их переработки, а также товаров народного потребления. Сегодня предприятие проектирует и производит высокотехнологическое оборудование для химической, нефтегазодобывающей и перерабатывающей промышленности, энергетики, металлургической, пищевой, легкой и прочих отраслей промышленности, жилищно-коммунального хозяйства:

блочные комплекты и оборудование для обустройства нефтяных и газовых месторождений;

комплекты оборудования и блочно-комплектные установки по производству моторных топлив из нефти и газового конденсата;

оборудование для обустройства, ремонта и обслуживания магистральных трубопроводов, нефтеналивных парков (резервуары 5-100 тыс. м3);

комплектные заводы по производству кислот, щелочей и других химических продуктов, реакторное оборудование, колонное оборудование;

газовые и нефтегазовые сепараторы с влагоотделением до 0,988;

емкостное оборудование для хранения, раздачи и ведения технологических процессов различных сред давлением до 16 МПа и диаметром до 3400 мм;

гуммированные аппараты и емкости для агрессивных сред;

теплообменное оборудование: теплообменники, испарители, конденсаторы, холодильники, фильтры жидкостные сетчатые типа СДЖ, водоводяные и пароводяные подогреватели;

оборудование водоподготовки: фильтры осветительные, сорбционные угольные, ионитные, фильтры-ловушки, солерастворители, деаэраторы и деаэрационные колонки, мешалки гидравлические, фильтры водоподготовительные установок электростанций и др.;

оборудование для атомных электростанций: емкостное оборудование, баки напорные для хранения реагентов, мешалки гидравлические, сосуды и резервуары из коррозионно-стойкой стали;

генераторы озона, озоносорбционные установки, комплектные озонные заводы для очистки питьевой воды в больших населенных пунктах;

экологическое оборудование для очистки сточных вод на основе озонной технологии;

центрифуги маятниковые для химической, фармацевтической, пищевой и текстильной промышленности;

автоклавы вертикальные и горизонтальные;

Постоянными заказчиками продукции являются такие крупные нефтяные компании, как Транснефть, Газпром, Роснефть, Сибнефть, Лукойл, Юкос, Сургутнефтегаз, ТНК, и многие другие предприятия России и Зарубежья.

Основными поставщиками материалов и комплектующих изделий являются машиностроительные заводы и металлургические комбинаты городов: Екатеринбург, Магнитогорск, Челябинск, Миасс, Нижний Тагил, и другие.

Предприятие тесно сотрудничает с такими институтами и проектными организациями, как НИИхиммаш, Ленгипронефтехим, Подольский ЦКБН, ВНИИнефтемаш, РИАЛ, ЛенНИИхиммаш, Волгоградский Гипросинтез, ВНИПИнефть, и многими другими. ОАО "Курганхиммаш" активно участвует в решении экологических проблем по очистке питьевой воды и сточных вод.

Предприятие серьезно подходит к вопросам развития и реконструкции. Несмотря на сложности в экономике, ежегодно направляет значительные средства на реконструкцию производства, приобретение нового оборудования, создание новых производств, компьютеризацию. Все это позволило изготавливать и термообрабатывать толстостенные сосуды диаметром до 3500 мм работающие под давлением до 200 атмосфер, весом изделий металлических частей 65 тонн и более.

Дальнейшее развитие предприятия должно происходить за счет роста объемов производства и повышения качества продукции, расширения номенклатуры продукции, освоения новых рыночных сегментов, создание репутации завода как надежного партнера, налаживание обратной связи с потребителями и т.д.

В целом можно сказать, что финансовое положение предприятия довольно устойчивое. Несмотря на высокие темпы инфляции и неблагоприятные тенденции в развитии экономики страны, которые отрицательно сказались на всех аспектах финансово - хозяйственной деятельности предприятия, предприятие ОАО «Курганхиммаш» работает достаточно эффективно, сохранило и развивает свой производственный потенциал.

В 2005 году на предприятии проходила реорганизация, связанная с вхождением предприятия в состав холдинга «Нефтегазовые системы». Хотя темпы развития предприятия и уровня производства остались прежними, в тоже время произошло существенное перераспределение финансовых. потоков на предприятии.

1. Анализ объема и структуры продукции

Деятельность предприятия можно охарактеризовать с помощью набора обобщающих показателей, которые дают наиболее наглядное представление о всех сторонах деятельности предприятия.

В таблице 1 приведены основные технико-экономические показатели ОАО «Курганхиммаш» за 2005-2007 гг.

Объем товарной продукции в сопоставимых цепах по сравнению с прошлым годом увеличился на 2644223 тыс. р. или на 20,6 %. Рост объясняется увеличением портфеля заказов, за счет освоения новых, более сложных изделий. В 2007 г. расширились связи с другими регионами.

Таблица 1 - Основные технико-экономические показатели

| № п/п | Показатели | Един. Измер | Годы | ||

| 2005 | 2006 | 2007 | |||

| А | 1 | 2 | 3 | 4 | |

| I | Объем товарной продукции в сопоставим ценах | Тыс. р. | 336828 | 498513 | 601051 |

| 2 | Основная номенклатура в сопоставим ценах | ||||

| 3 | Химоборудование и н/г | Тыс. р. | 303018 | 466 833 | 585619 |

| 4 | ТИП | Тыс. р. | 14991 | 8752 | 3599 |

| 5 | Объем реализованной продукции | Тыс. р. | 341356 | 484813 | 617594 |

| 6 | Фонд оплаты труда | Тыс. р. | 43891 | 90038 | 130297 |

| 7 | В том числе ППП | Тыс. р. | 42606 | 87498 | 129939 |

| 8 | Средняя з/плата 1 работающего | Р. | 2436 | 4340 | 5885 |

| 9 | Средняя з/плата 1 ППП | Р. | 2442 | 4361 | 5895 |

| 10 | Себестоимость товарной продукции | Тыс. р. | 244744 | 356048 | 520429 |

| И | Затраты на 1 р. ТП | Коп. | 72,66 | 78,3 | 86,6 |

| 12 | Себестоимость реализованной продукции | Тыс. р. | 243458 | 345000 | 570970 |

| 13 | Рентабельность реализованной продукции | % | 27,6 | 40,5 | 18,5 |

| 14 | Балансовая прибыль | Тыс. р. | 91033 | 129366 | 85496 |

В 2007 г. формирование фонда оплаты труда напрямую зависело от продажи, которая выросла за год на 28,6%. Большой рост объема продаж позвонил предприятию поднять уровень заработной платы работающих.

Ежегодно на предприятии разрабатывается более 200 видов новых изделий. Основной упор делается на наукоемкое, сложное оборудование, в особенности на блочно-комплектное. Более сорока пяти лет выпускается аппаратное оборудование, подведомственное Госгортехнадзору для химической, нефтехимической, нефтегазовой, энергетической, металлургической, машиностроительной, медицинской, пищевой, текстильной и других отраслей промышленности.

Предприятие серьезно подходит к вопросам развития и реконструкции. Несмотря на сложности в экономике, ежегодно направляет значительные средства на реконструкцию производства, приобретение нового оборудования, создание новых производств, компьютеризацию. Все это позволило изготавливать и термообрабатывать толстостенные сосуды диаметром до 3500 мл работающие под давлением до 200 атмосфер, весом изделий металлических частей 65 тонн и более.

Для определения организационно-технического уровня производства ОАО «Курганхиммаш» проведено исследование, в ходе которого были проанализированы основные технические возможности оборудования, производимого ОАО и его основными конкурентами, а также объем реализованной продукции и производительность труда на предприятиях. В рамках данного курсовой работы результаты проведенного анализа позволяют сделать следующие выводы:

1) исходя из анализа технических возможностей продукции можно отметить, что эти характеристики в значительной мере зависят от специализации предприятий. Многие из предприятий являются лидерами по определенным техническим характеристикам, например. ОАО «Дзержинскхиммаш» может изготавливать емкости диаметром до 8000 мм, а ОАО «Волгограднефтемаш» способно изготавливать толстостенные конструкции с толщиной стенки до 500 мм и весом до 500 т. Можно утверждать, что ОАО «Курганхиммаш» незначительно уступает лидерам по техническим характеристикам.

По объему реализованной продукции ОАО «Курганхиммаш» уступает только 4 ведущим предприятиям нефтегазовой отрасли ОАО «Рузхиммаш», Пензахиммаш, ОАО «Белэнергомаш» и ОАО «Волгограднефтемаш».

В тоже время по уровню производительности труда ОАО «Курганхиммаш» (426 тыс. р. на 1 работающего) уступает только ОАО «Первомайскхиммаш» (475 тыс. р.), занимает второе место среди предприятий.

Продукция, выпускаемаяпредприятием, имеет сертификаты соответствия в системе сертификации ГОСТ РФ на следующие виды оборудования: аппараты теплообменные; оборудование нефтегазоперерабатывающее; аппараты колонные; фильтры жидкостные сетчатые для трубопроводов; отстойники; электродегидраторы; фильтры кварцевые; манифольды буровых насосов и трубопроводы давлением до 25 МПа; сосуды и аппараты емкостные; оборудование для осушки воздуха и газов; машины холодильные для осушки сжатого воздуха; оборудование озонаторное; установки озонирования типа "Р6"; автоклавы вулканизационные, автоклавы типа 3; центрифуги; баллоны бытовые газовые; баллоны газовые.

Предприятием получен сертификат одобрения Системы качества в соответствии с требованиями международного стандарта 1809001:2005, что является весомым доказательством способности предприятия стабильно управлять качеством и производить продукцию в полном соответствии с требованиями заказчиков и действующих стандартов.

Все виды деятельности ОАО "Курганхиммаш" лицензированы ГОСТЕХНАДЗОРОМ и ГОСАТОМНАДЗОРОМ России: проектирование объектов котлонадзора; изготовление объектов котлонадзора; монтаж (пусконаладка) объектов котлонадзора; экспертиза безопасности объектов котлонадзора; изготовление оборудования для химических и других взрывопожароопасных и вредных производств; конструирование и изготовление оборудования для сооружений, комплексов, установок с ядерными материалами, предназначенных для производства, транспортирования ядерного топлива и ядерных материалов; конструирование и изготовление оборудования для АС; подготовка кадров и др.

В целом по результатам экспресс - анализа организационно-технического уровня производства предприятия ОАО «Курганхиммаш» можно заключить, что предприятие в сложных современных условиях развивается достаточно устойчиво и динамично, продукция предприятия является конкурентоспособной и востребованной и организационно-технический уровень производства позволяет выполнять задачи и производить наукоемкую самую сложную продукцию.

Одним из наиболее важных разделов анализа финансово-хозяйственной деятельности коммерческой организации является анализ объема производства и продаж продукции (товаров, работ и услуг).

Анализ объема производства начинается с изучения динамики валовой и товарной продукции, расчета базисных и цепных темпов роста и прироста производства. Среднегодовой темп роста (прироста) рассчитывается как среднегеометрическая величина.

Таблица 2 - Динамика показателей объема производства и реализации продукции, тыс. р.

| № п/п | Показатель | Даты | ||||

| 01.01. 2006 г |

01.01. 2007 г |

Темп прирост а,% | 01.01. 2008 г | Темп прирост а,% | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Объем товарной продукции в сопоставимых ценах | 336828 | 498513 | 148 | 601051 | 121 |

| 2 | Основная номенклатура в сопоставим ценах Химоборудование и н/г | 303018 | 466 833 | 154 | 585619 | 125 |

| 3 | ТИП | 14991 | 8752 | 58 | 3599 | 41 |

| 4 | Объем реализованной продукции | 341356 | 484813 | 142 | 617594 | 127 |

| 5 | Валовая выручка от продаж товаров, выполненных работ, оказания услуг с учетом НДС, | 355302 | 490106 | 138 | 619742 | 126 |

| 6 | Среднемесячная валовая выручка от продаж | 29609 | 40842 | 138 | 51645 | 126 |

На основании приведенных данных можно сделать следующие выводы:

1)объем товарной продукции планомерно повышается в рассматриваемом периоде в 2006 г. на 48 %, в 2007 г. на 21 %;

2)пропорция изменения выручки в указанном периоде примерно аналогичная, то есть в 2006 году рост на 38 %, а в 2007 году рост на 26 %.

рост объема продукции был достигнут за счет повышения объема производства химического и нефтегазового оборудования в 2006 г. на 54 %, в2007 г. на 25 %;

объем производства товаров народного потребления снижается в 2006 г. на 42 %, а в 2007 г. на 59 %.

2. Анализ использования производственных ресурсов

2.1 Анализ использования предметов труда

Основные обобщающие показатели представлены в таблице 3.

Таблица 3 - Оценка эффективности использования материальных ресурсов

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп прироста, % | 2007 | Темп прироста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Объем валовой продукции, тыс.р. | 168881 | 193871 | 115 | 268972 | 139 |

| 2 | Материальные затраты (МЗ), тыс.р. | 336828 | 498513 | 148 | 601051 | 121 |

| 3 | Материалоотдача (МО) | 1,994 | 2,571 | 129 | 2,235 | 87 |

| 4 | Материалоемкость (материальные затраты на 1 рубль продукции) | 0,501 | 0,389 | 78 | 0,448 | 115 |

| 5 | Относительная экономия (перерасход) материальных ресурсов, тыс.р. | X | -56077 | X | 35224 | X |

| 6 | Влияние изменения материальных расходов на прирост выручки от продаж (метод абсолютных разниц), тыс. р. | 57050 | 180467 | |||

| 7 | Влияние изменения материалоотдачи на прирост выручки от продаж (метод абсолютных разниц), тыс.р. | 104635 | -77929 | |||

| 8 | Доля влияния на прирост валовой продукции экстенсивности использования материальных ресурсов (%) | 35 | 176 | |||

| 9 | Доля влияния на прирост валовой продукции интенсивности использования (%) | 65 | -76 | |||

Полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества является необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности.

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей. Анализ данных показывает:

в 2006 году определяющим фактором, влияющим на изменениевыручки можно считать изменение материалоотдачи 65% от роста объема выручки.

в 2007 году влияние факторов было направлено в противоположных направлениях, то есть изменение материальных расходов вызвало прирост выручки на 180467 тыс. р., а изменение материалоотдачи снизило величину выручки на 77929 тыс. р.

в 2006 году наблюдалась относительная экономия материальных затрат в размере 56077 тыс. р., а в 2007 году перерасход 35224 тыс. р.

2.2 Анализ использования труда и заработной платы

Важнейшим показателем эффективности использования труда является производительность труда. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одного работника.

Анализ данных в данной таблице показывает, что по результатам финансово-хозяйственной деятельности в 2006-2008 гг. была достигнута относительный перерасход численности работников 231 чел. в 2007 г. и экономия 341 чел. в 2008 г.

В 2007 г. снижение объема продукции в основном было достигнуто за счет изменения экстенсивности (76 %), а в 2008 г. повышение объема продукции в основном за счет увеличения интенсивности использования ресурсов (69 %).

Таблица 4 - Оценка влияния эффективности использования трудовых ресурсов на динамику объема производства продукции

| № п/п | Показатель | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Среднесписочная численность работников | 2435 | 2494 | 2413 |

| 2 | Объем валовой продукции, тыс. р. | 653783 | 498880 | 601087 |

| 3 | Среднегодовая выработка на одного работника | 214,814 | 285,681 | 296,084 |

| 4 | Относительная экономия(-)/перерасход(+) среднесписочной численности работников | 231 | -341 | |

| 5 | Влияние изменения среднесписочной численности работников на прирост валовой продукции | 4429,77 | 8290,518 | |

| 6 | Влияние изменения производительности труда на прирост валовой продукции | 11139,23 | 1963,482 | |

| 7 | Доля влияния на прирост валовой продукции экстенсивности использования трудовых ресурсов (%) | 76 | 31 | |

| 8 | Доля влияния на прирост валовой продукции интенсивности использования трудовых ресурсов (%) | 24 | 69 | |

Анализ использования трудовых ресурсов в организации, уровня производительности труда необходимо рассматривать в тесной связи с его оплатой.

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной, увеличение себестоимости продукции и соответственно уменьшение суммы прибыли. Для оценки эффективности использования средств на оплату труда применяют такие показатели, как зарплатоемкость, зарплатоотдача, сумма прибыли на р. заработной платы.

Таблица 5 - Динамика показателей эффективности использования фонда оплаты труда

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп роста, % | 2007 | Темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Среднесписочная численность работников, чел. | 2435 | 2494 | 103,66 | 2413 | 95,43 |

| 2 | Объем валовой продукции, тыс. р. | 653783 | 498880 | 76,31 | 601087 | 120,49 |

| 3 | Затраты на оплату труда и выплаты социального характера (с отчислениями), тыс. р. | 40471 | 82580 | 204 | 121275 | 147 |

| 4 | Среднегодовая заработная плата одного работника, р. | 16,621 | 33,111 | 99,22 | 50,259 | 51,79 |

| 5 | Зарплатоотдача | 16,154 | 6,041 | -62,60 | 4,956 | -17,96 |

| 6 | Сумма прибыли на р. заработной платы | 2,15 | 1,33 | 61,84 | 0,58 | 43,41 |

| 7 | Зарплатоемкость (заработная плата на 1 р. валовой продукции) | 0,062 | 0,166 | 167,40 | 0,202 | 21,89 |

| 8 | Относительная экономия(-) / перерасход(+) расходов на оплату труда с начислениями, тыс. р. | X | 51697,93 | X | 21776,59 | X |

| 9 | Влияние изменения расходов на оплату труда с начислениями на прирост валовой продукции, тыс. р. | -185031,63 | 123946,42 | |||

| 10 | Влияние изменения зарплатоотдачи на прирост валовой продукции, тыс. р. | 30128,63 | -21739,42 | |||

| 11 | Доля влияния на прирост валовой продукции экстенсивности использования фонда оплаты труда, % | 119,45 | 121,27 | |||

| 12 | Доля влияния на прирост валовой продукции интенсивности использования фонда оплаты труда, % | -19,45 | -21,27 | |||

Анализ данных, представленных в таблице 5 позволяет сделать следующие выводы:

в рассматриваемом периоде был допущен перерасход средств на оплату труда в 2007 г. 51697,93 тыс. р., а в 2008 г. 21776,59 тыс. р.;

рост фонда заработной платы оказал решающее значение на рост объема производства в 2007 г. 119,45 %, в 2008 г. 121,27 %;

снижение показателей зарплатоотдачи отрицательно повлияло на изменение величины объема производства на -19,45 % и на -21,27%.

2.3 Анализ затрат на производство и себестоимости продукции

Важным показателем, характеризующим работу предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Затраты на производство учитываются и планируются по первичным экономическим элементам: заработная плата с отчислениями, материальные затраты, амортизация, прочие затраты. Группировка по основным экономическим элементам не предполагает разнесения затрат на отдельные виды продукции.

Таблица 6 - Динамика уровня затрат организации по обычным видам деятельности

| № п/п | Показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Товарная продукция, тыс. р. | 336828 | 498513 | 601051 |

| 2 | Выручка от продаж, тыс.р. | 355302 | 490106 | 619742 |

| 3 | Общая сумма затрат по обычным видам деятельности, тыс.р. | 283212 | 356299 | 483411 |

| 4 | Материальные затраты, тыс.р. | 168881 | 193871 | 268972 |

| 5 | Затраты на оплату труда (с отчислениями на социальные нужды), тыс.р. | 40471 | 82580 | 121275 |

| 6 | Амортизация, тыс.р. | 73860 | 79848 | 93164 |

| 7 | Величина затрат на 1 р. товарной продукции | 0,84 | 0,71 | 0,80 |

| 8 | Величина затрат на 1 р. проданной (реализованной) продукции | 0,80 | 0,73 | 0,78 |

По результатам расчетов очевидно, что величина затрат на производство продукции изменяется пропорционально изменению выручки и объема товарной продукции. В тоже время можно отметить, что в 2006 году наблюдалось снижение величины затрат на 1 р. товарной продукции и 1 р. выручки. В 2007 году произошло повышение затрат на 1 р. до прежнего уровня. Одним из важнейших моментов в анализе затрат предприятия является разделение общей суммы затрат на их постоянную и переменную части.

Таблица 7 - Динамика показателей операционного анализа

| № п/п | Показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Выручка от продаж, тыс.р. | 355302 | 490106 | 619742 |

| 2 | Переменные затраты, тыс.р. | 205229 | 275222 | 422844 |

| 3 | Валовая маржа (маржинальная прибыль, маржинальный доход), тыс.р. | 150073 | 214884 | 196898 |

| 4 | Постоянные затраты, тыс.р. | 48419 | 74396 | 100241 |

| 5 | Прибыль от продаж, тыс.р. | 101654 | 140488 | 96657 |

| 6 | Доля валовой маржи в выручке от продаж, % | 42 | 44 | 32 |

| 7 | Валовая маржа на одного работающего, тыс.р. | 102,649 | 127,907 | 106,720 |

Валовая маржа снижается от 42% в 2005г. до 32% в 2007 г. от выручки предприятия. Постоянные затраты составляют 17%, 15,7% и 16,3% соответственно.

На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

2.4 Анализ использования основных производственных фондов

От степени использования основных средств зависит объем производства продукции (работ, услуг), прибыль предприятия и рентабельность производства. Основные средства предприятия представляют собой совокупность материально-вещественных ценностей, в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере производства, так и в непроизводственной сфере. Они используются в производстве многократно и постепенно переносят свою стой являются:

оценка наличия, состава и структуры основных средств;

анализ движения и состояния основных производственных средств;

анализ эффективности использования основных производственных средств.

При оценке состояния и движения основных средств необходимо рассмотреть ряд показателей характеризующих износ основных средств, а также долю их активной части в общей сумме. Результаты расчетов данных показателей необходимо представить в таблице 8.

Таблица 8 - Динамика показателей состояния и движения основных средств

| № п/п | Показатель | Годы | ||

| 2005 | 2006 | 2007 | ||

| А | 1 | 2 | 3 | |

| 1 | Первоначальная стоимость основных средств на начало периода | 186998 | 245273 | 287686 |

| 2 | Первоначальная стоимость основных средств на конец периода | 189502 | 251261 | 301002 |

| 3 | Среднегодовая стоимость основных средств (ОС) | 188250 | 248267 | 294344 |

| 4 | Износ (накопленная величина начисленной амортизации) всего | 73860 | 79848 | 93164 |

| 5 | Износ (накопленная величина начисленной амортизации) зданий и сооружений | 25044 | 31596 | 37775 |

| 6 | Износ (накопленная величина начисленной амортизации) машин, оборудования, транспортных средств | 46714 | 46238 | 53348 |

| 7 | Остаточная (балансовая) стоимость основных средств | 115642 | 171413 | 207838 |

| 8 | Первоначальная стоимость выбывших основных средств | 2364 | 2398 | 643 |

| 9 | Первоначальная стоимость поступивших основных средств | 23690 | 64157 | 50384 |

| 10 | Коэффициент износа основных средств | 0,39 | 0,318 | 0,31 |

| 11 | Коэффициент выбытия основных средств | 0,014 | 0,013 | 0,003 |

| 12 | Коэффициент обновления основных средств | 0,141 | 0,338 | 0,201 |

| 13 | Доля активной части основных средств | 0,489 | 0,537 | 0,491 |

Не менее важным является анализ эффективности использования основных средств. Обобщающим показателем эффективности использования основных средств является фондоотдача, которая измеряет величину продаж приходящуюся на единицу стоимости средств.

Показатель фондоотдачи определяется по следующей формуле:

ФО=В/ОС

где ФО - фондоотдача;

В - выручка от продаж продукции (работ, услуг), тыс. р.; ОС - среднегодовая стоимость основных средств, тыс. р.

Таблица 9 - Динамика показателей использования основных средств

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп прироста, % | 2007 | Темп прироста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Среднегодовая стоимость основных средств | 188250 | 248267 | 132 | 294344 | 119 |

| 2 | Выручка от продаж | 355302 | 490106 | 138 | 619742 | 126 |

| 3 | Фондоотдача основных средств | 1,887 | 1,974 | 105 | 2,106 | 107 |

| 4 | Фондоемкость продукции | 0,530 | 0,507 | 96 | 0,475 | 94 |

| 5 | Доля активной части основных средств | 0,489 | 0,537 | 110 | 0,491 | 91 |

| 6 | Фондоотдача активной части основных средств | 3,860 | 3,676 | 95 | 4,288 | 117 |

| 7 | Относительная экономия (перерасход) основных средств | X | -11406 | X | -19591 | X |

| 8 | Влияние изменения стоимости основных средств на прирост выручки от продаж (метод абсолютных разниц) | 115878 | 93988 | |||

| 9 | Влияние изменения фондоотдачи основных средств на прирост выручки от продаж (метод абсолютных разниц) | 18926 | 35648 | |||

| 10 | Доля влияния на прирост валовой продукции экстенсивности использования основных средств (%) | 86 | 73 | |||

| 11 | Доля влияния на прирост валовой продукции интенсивности использования основных средств (%) | 14 | 27 | |||

Анализ данных, представленных в таблице 9 позволяет сделать следующие выводы:

основным фактором, влияющим на величину выручки от продаж в 2006и 2007 годах можно считать изменение стоимости основных фондов 86 % и 73% от изменения выручки;

в указанные периоды была получена относительная экономия основных средств 11406 тыс. р. в 2006 г. и 19591 тыс. р. в 2007 г.

Таблица 10 - Динамика показателей эффективности амортизационной политики предприятия

| № п/п | Показатель | Годы | ||||

| 2005 | 2006 | Темп прирост а, % | 2007 | Темп прирост а,% | ||

| А | 1 | 2 | 3 | 4 | 5 | |

| 1 | Амортизация, тыс.р. | 73860 | 79848 | 108 | 93164 | 117 |

| 2 | Объем валовой продукции, тыс.р. | 336828 | 498513 | 148 | 601051 | 121 |

| 3 | Амортизациеотдача | 4,560 | 6,243 | 137 | 6,452 | 103 |

| 4 | Амортизациеемкость (амортизация на 1 рубль валовой продукции) | 0,219 | 0,160 | 73 | 0,155 | 97 |

| 5 | Относительная экономия (перерасход) расходов на амортизацию, тыс.р. | X | -29466 | X | -3108 | X |

| 6 | Влияние изменения расходов на амортизацию на прирост выручки от продаж (метод абсолютных разниц), тыс.р. | 32346 | 84522 | |||

| 7 | Влияние изменения амортизациеотдачи на прирост выручки от продаж (метод абсолютных разниц), тыс.р. | 129339 | 18016 | |||

| 8 | Доля влияния на прирост валовой продукции экстенсивности использования амортизации (%) | 20 | 82 | |||

| 9 | Доля влияния на прирост валовой продукции интенсивности использования амортизации (%) | 80 | 18 | |||

Анализ эффективности амортизационной политики показывает, что в целом данная политика на предприятии проводится эффективно.

3. Анализ финансового состояния предприятия

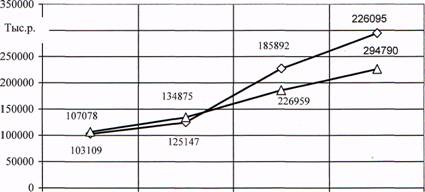

Для выполнения производственно- хозяйственной деятельности предприятие обладает различными видами имущества, которые проанализированы в приложении 1. По результатам данных представленных в приложении построена диаграмма соотношения внеоборотных и оборотных активов (Рисунок 1).

Рисунок 1 - Динамика и состав имущества ОАО «Курганхиммаш», тыс. р.

Из анализа представленных данных можно сделать следующие выводы:

1) В структуре активов предприятия доля оборотных активов увеличивается от 48 % от всего имущества в 2005 г. до 57 % в 2007 г.

В составе оборотных активов преобладают запасы 30 % от всего имущества в 2005 г. и 29 % в 2007 г., а также дебиторская задолженность 14 %.

В свою очередь в составе внеоборотных активов значительное место занимают основные средства 43%,41% и 43% по годам.

Тенденция изменения активов в 2005 - 2007 г. очень благоприятная, то есть значительное увеличение по сравнению с предыдущими периодами:

- Внеоборотные активы увеличились на 25%,38 % и 22% соответственно;

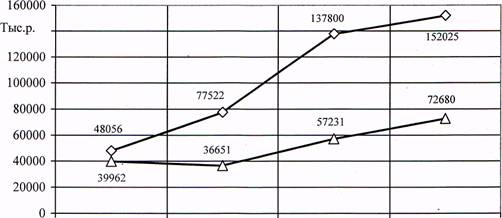

- Оборотные активы увеличились на 21%,81% и 30% соответственно. Оборотные активы предприятия составляют наиболее значительную часть в структуре имущества ОАО «Курганхиммаш» в рассматриваемый период 125147 тыс. р., 226959 тыс. р. и 294790 тыс. р. В составе оборотных средств наибольший удельный вес занимают запасы и дебиторская задолженность и денежные средства (Рисунок 2).

Рисунок 2 - Динамика и состав оборотных активов, тыс.р.

На представленной диаграмме просматриваются следующие закономерности: Значительное увеличение оборотных активов в 2006 году (81%), и в том числе: увеличение запасов на 78%, увеличение дебиторской задолженности на 56%, увеличение денежных средств на 279 %.

В 2007 году тенденция роста указанных показателей сохранилась, но темп роста стал меньше: 10%, 27% и 13% соответственно.

Структура капитала ОАО «Курганхиммаш» проанализирована в приложении 2. Соотношение собственных и заёмных средств предприятия составляет по годам соответственно 84:16, 75:25 и 72:28 (%). Хорошо просматривается тенденция к увеличению абсолютного значения и

относительной доли заёмных средств с 2005 г. по 2007 г. Эта тенденция увеличивает зависимость предприятия от заемных средств и уменьшает показатели устойчивости. Наиболее наглядно данные представленные в приложении 2 можно представить в виде диаграммы (Рисунок 3).

Рисунок 3 - Динамика и состав капитала ОАО «Курганхиммаш», тыс.р.

Наиболее значимыми элементами в структуре собственных средств предприятия являются:

1) уставный капитал, его величина в течение рассматриваемых трех лет составляет 43, 27 и 21 % от величины капитала предприятия;

добавочный капитал 16, 25 и 20% от капитала предприятия;

нераспределенная прибыль 24, 23 и 13%.

В 2005 - 2007 годах наблюдается рост заемного капитала, его доля возрастает по годам 16, 24 и 28% соответственно. Эта тенденция неблагоприятная, но как показали дальнейшие расчеты, финансовая устойчивость предприятия продолжает оставаться высокой. Необходимо отметить, что заемный капитал состоит только из краткосрочных пассивов.

По результатам данных приложений 2 и 1 построена диаграмма (Рисунок 3) в которой показана динамика кредиторской и дебиторской задолженности.

Ликвидность - способность товарно-материальных ценностей превращаться в деньги, являющимися абсолютно ликвидными средствами. Показатели ликвидности определяются отношением ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам. Из анализа данных в приложении 3 можно сделать вывод, что у предприятия достаточно денежных средств, чтобы быстро оплатить свои краткосрочные долговые обязательства. Все коэффициенты ликвидности выше рекомендуемых значений.

На этапе оценки финансового состояния предприятия и установления неудовлетворительной структуры баланса проводится предварительный анализ финансового состояния предприятия, целью которого является определение степени платежеспособности предприятия на основе структуры его баланса.

Первые из них отражает способность предприятия своевременно рассчитаться по своим срочным обязательствам, а второй - наличие у предприятия достаточного количества собственных средств, необходимых для его финансовой устойчивости.

Минимальное значение коэффициента текущей ликвидности равно 2. Предприятие будет считаться неплатежеспособным, если фактическое значение коэффициента будет меньше нормативного.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Таблица 11 - Группировка статей пассивов баланса по степени убывания срочности обязательств за 2007 год, тыс. р.

| № п/п | Показатель | Даты | |||

| 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2008 | ||

| А | 1 | 2 | 3 | 4 | |

| 1 | Наиболее срочные обязательства, Ш | 59534 | 39476 | 101160 | 143356 |

| 2 | Краткосрочные пассивы, П2 | 3000 | 800 | 0 | 0 |

| 3 | Кредиты банков | 3000 | 800 | 0 | 0 |

| 4 | Прочие займы | 0 | 0 | 0 | 0 |

| 5 | Долгосрочные пассивы, ПЗ | 0 | 0 | 0 | 0 |

| 6 | Постоянные пассивы, П4 | 143244 | 214498 | 306670 | 372481 |

| 7 | Уставный капитал | 110668 | 110668 | 110668 | 110668 |

| 8 | Резервный капитал | 0 | 0 | 0 | 0 |

| 9 | Добавочный капитал | 876 | 41305 | 102448 | 102455 |

| 10 | Нераспределенная прибыль | 31700 | 0 | 0 | 89356 |

| 11 | Нераспределенная прибыль | 0 | 62525 | 93554 | 70002 |

| 12 | Баланс | 210187 | 260022 | 412878 | 520885 |

Таблица 12- Группировка статей актива по степени убывания ликвидности, тыс.р.

| № | Показатель | Даты | |||

| п/п | 01.01. 2005 г | 01.01. 2006 г | 01.01. 2007 г | 01.01. 2008 г | |

| А | 1 | 2 | 3 | 4 | |

| 1 | Наиболее ликвидные активы, А1 денежные средства | 12150 | 5961 | 22573 | 25447 |

| 2 | Быстрореализуемые активы, А2 | 97988 | 136238 | 215162 | 271529 |

| 3 | Дебиторская задолженность | 39962 | 36651 | 57258 | 72680 |

| 4 | Запасы | 48056 | 77522 | 137800 | 152025 |

| 5 | Другие активы | 9970 | 22065 | 20104 | 46824 |

| 6 | Медленно реализуемые активы, АЗ | 97195 | 116494 | 172527 | 208641 |

| 7 | Долгосрочные вложения | 254 | 364 | 833 | 783 |

| 8 | Нематериальные активы | 122 | 488 | 281 | 20 |

| 9 | Основные средства | 96819 | 115642 | 171413 | 207838 |

| 10 | Трудно реализуемые активы | 2767 | 1329 | 2616 | 15286 |

| 11 | Баланс | 210187 | 260022 | 412878 | 520885 |

Таблица 13 - Оценка типа ликвидности баланса

| Даты | |||||||||||

| 01.01. 2005 г | 01.01.2006г | 01.01.2007г | 01.01.2008г | ||||||||

| А1 | < | П1 | А1 | < | П1 | А1 | < | П1 | А1 | < | Ш |

| А2 | > | П2 | А2 | > | П2 | А2 | > | П2 | А2 | > | П2 |

| АЗ | > | ПЗ | АЗ | > | ПЗ | АЗ | > | ПЗ | АЗ | > | ПЗ |

| А4 | < | П4 | А4 | < | П4 | А4 | < | П4 | А4 | < | П4 |

| Код ситуации (ОДД) | Код ситуации (ОДД) | Код ситуации (0,1,1) | Код ситуации (ОДД) | ||||||||

Анализ данных приведенных в аналитических таблицах 12-11 показывает, что ликвидность баланса предприятия за указанный период не удовлетворяет установленным требованиям и не является абсолютно ликвидным, так как А1 существенно меньше П1 в течение всего периода, кроме того за 2005 - 2007 годы показатель П1 существенно увеличился;

В условиях рынка повышается значение платежеспособности предприятия, так как возрастает необходимость своевременной оплаты предприятием текущих платежных требований. Под платежеспособностью предприятия понимают способность к полному и своевременному погашению долговых обязательств организации.

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения, и краткосрочным кредитам и займам.

Для оценки платежеспособности принято рассчитывать показатели ликвидности. Данные для расчета показателей ликвидности представлены в приложении 3, а в таблице 14 приведены показатели ликвидности предприятия.

Таблица 14 - Показатели ликвидности ОАО " Курганхиммаш"

| № п/п | Показатель | Рекомен- | Даты | |||

| дуемое значение | 01.01. 2005 г. | 01.01. 2006 г. | 01.01. 2007 г. | 01.01. 2008 г. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Коэффициент абсолютной | 0,2-0,3 | 0,1951 | 0,2381 | 0,2893 | 0,3820 |

| 2 | Коэффициент срочной • ликвидности | 0,7-0,8 | 0,8374 | 1,1529 | 0,8896 | 0,9283 |

| 3 | Коэффициент текущей ликвидности | 2,0-2,5 | 1,6443 | 3,0897 | 2,2402 | 2,0542 |

Коэффициент абсолютной ликвидности имеет тенденцию к увеличению (с 0,1951 до 0,382), и в 2005, 2006 годах соответствует рекомендуемому значению, а в 2007 году даже выше рекомендуемого значения. Предприятие может оплатить значительную часть своих краткосрочных долговых обязательств, не прибегая к ликвидации запасов. А превышение рекомендованного значения свидетельствует об избыточности денежных средств на предприятии. Коэффициент текущей ликвидности показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства предприятия, и зависит от срока превращения ликвидных активов в наличные деньги. Этот коэффициент повышается в 2005 году с 1,6443 до 3,0897, а затем снижается до 2,0542 в 2007 году и соответствует рекомендуемому значению.

Анализ платежеспособности показал, что у предприятия достаточно денежных средств, чтобы быстро оплатить свои краткосрочные долговые обязательства. Все коэффициенты ликвидности выше рекомендуемых значений, за исключением первого периода (01.01.2005 года).

Анализ показателей финансовой устойчивости проводится на основе расчета четырех групп показателей: показателей структуры капитала, показателей обеспеченности собственным оборотным капиталом, показателей обеспеченности запасов основными источниками их формирования, а также чистых активов.

Данные для расчета показателей финансовой устойчивости представлены в приложении 4. Для анализа указанных показателей финансовой устойчивости за период с 2005 года по 2007 год составлена таблица 15.

Таблица 15 - Показатели финансовой устойчивости ОАО «Курганхиммаш»

| № п/п | Показатель | Даты | ||||

| Рекоменд. значения | 01.01. 2005 г | 01.01. 2006т | 01.01. 2007 г | 01.01. 2008 г | ||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Коэффициент концентрации собственного капитала | >0.5 | 0,7017 | 0,8442 | 0,7546 | 0,7245 |

| 2 | Коэффициент соотношения заемных и собственных средств | <1.0 | 0,4252 | 0,1845 | 0,3252 | 0,3803 |

| 3 | Коэффициент маневренности собственного капитала | >0.5 | 0,2739 | 0,3856 | 0,4033 | 0,4009 |

| 4 | Коэффициент финансовой зависимости | - | 1,4252 | 1,1845 | 1,3252 | 1,3803 |

| 5 | Коэффициент концентрации заемного капитала | - | 0,2983 | 0,1558 | 0,2454 | 0,2755 |

| 6 | Коэффициент структуры долгосрочных вложений | - | 0 | 0 | 0 | 0 |

| 7 | Коэффициент долгосрочного привлечения заемных средств | - | 0 | 0 | 0 | 0 |

| 8 | Коэффициент структуры заемного капитала | - | 0 | 0 | 0 | 0 |

Коэффициент концентрации собственного капитала отражает долю собственного капитала в общей сумме источников финансирования и независимость от внешних источников финансирования, степень формирования активов за счет собственного капитала. В течение указанного периода времени этот показатель незначительно увеличился с 0,7017 в 2005 г. до 0,7245 в 2007 г. (но эти показатели все равно выше рекомендуемого значения). Это повышение вызвано более значительным повышением величины собственных средств по сравнению с величиной активов.

Незначительно снизился коэффициент соотношения заемных и собственных средств с 0,4252 до 0,3803 (снова рекомендуемое значение не превышено), и происходит уменьшение зависимости предприятия от заемного капитала.

Коэффициент маневренности отражает долю собственного капитала, вложенного в оборотные средства, степень мобильности использования собственного капитала. За указанный период он постоянно был ниже рекомендуемого значения и несколько увеличился с 0,2739 до 0,4009, что подтверждает тенденции развития предприятия. По тем же причинам увеличились коэффициент финансовой зависимости и коэффициент концентрации заемного капитала.

Таблица 16 - Типы финансовой устойчивости организации

| Параметр | Ситуация | |||

| Характеристика ситуации | Абсолютная финансовая устойчивость | Нормальная финансовая устойчивость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Условие ситуации | Е1>0 | ЕЮ Е2>0 |

ЕЮ Е2<0 Е3>0 |

ЕЮ Е2<0 ЕЗО |

| Тип ситуации | ОЛЛ) | (0,1,1) | (ОД1) | (0,0,0) |

Анализ данных, представленных в таблице показывает, что в течении рассматриваемого периода времени тип финансовой устойчивости предприятия постоянно изменяется от абсолютной устойчивости на 01.01.2006 года до кризисного типа на 01.01.2007 года. Данные 01.01.2007 года соответствующие кризисному положению можно объяснить резким увеличением величины запасов (на 77 %)

4. Анализ деловой активности организации

Коэффициент реальных активов определяет характер деятельности предприятия, если предприятие занимается производственной деятельностью, то как правило коэффициент реальных активов превышает 0,5.

Для расчета коэффициента реальных активов и оценки его динамики составляется аналитическая таблица в приложении 7.

Анализ представленных данных показывает, что коэффициенты реальных активов превышают рекомендуемое значение, но тенденция к снижению показателя ощутима: с 0,7432 в 2005 году до 0,6799 в 2007 году.

Таблица 17 - Анализ коэффициентов реальных активов ОАО " Курганхиммаш"

| № п/п | Наименование показателя | Годы | |||||

| 2005 | 2006 | 2007 | |||||

| на конец года | изменение за год, (+, -) | на конец года | изменение за год, (+, -) | на конец года |

изменение за год (+,-) |

||

| А | 1 | 3 | 4 | 6 | 6 | 7 | |

| 1 | Итого сумма реальных активов в имуществе предприятия, тыс. р. | 193248 | 48476 | 305912 | 112664 | 354150 | 48238 |

| 2 | Общая стоимость | 260022 | 49835 | 412851 | 152829 | 520885 | 108007 |

| 3 | Коэффициент реальных активов | 0,7432 | - | 0,7410 | -0,0022 | 0,6799 | -0,0611 |

Данные для расчета и анализа показателей оборачиваемости представлены в приложении 12. Значения показателей оборачиваемости ОАО «Курганхиммаш» показаны также в тексте в таблице 17.

Коэффициент оборачиваемости Коб. характеризует число оборотов, совершенных определенным видом активов, т.е. скорость оборота данного вида активов или рублей выручки от реализации снимаемых с каждого рубля данного вида активов (Таблица 22). Продолжительность одного оборота в днях Доб характеризует время, в течение которого деньги, вложенные в один из видов активов, возвращаются в денежную наличность в результате реализации продукции.

Таблица 18 - Показатели оборачиваемости ОАО «Курганхиммаш»

| № п/п | Относительные показатели | Годы | ||

| 2005 | 2006 | 2007 | ||

| 1 | 2 | 3 | 4 | |

| 1 | Коэффициенты оборачиваемости; | |||

| 1.1 | Активов | 1,3664 | 1,1871 | 1,1898 |

| 1.2 | Оборотных средств (активов) | 2,839 | 2,1594 | 2,1023 |

| 1.3 | Запасов | 2,6474 | 1,9973 | 2,7814 |

| 1.4 | Дебиторской задолженности (средств в расчетах) | 9,6942 | 8,5636 | 8,5270 |

| 2 | Продолжительность оборота, дни | |||

| 2.1 | Активов | 263 | 303 | 303 |

| 2.2 | Оборотных средств (активов) | 127 | 167 | 171 |

| 2.3 | Запасов | 136 | 180 | 129 |

| 2.4 | Дебиторской задолженности (средств в шсчетах) | 37 | 42 | 42 |

| 2.5 | Кредиторской задолженности | 69 | 132 | 122 |

| 3 | Продолжительность операционного | 173 | 222 | 172 |

| 4 | Продолжительность финансового цикла | 104 | 90 | 50 |

Анализ полученных показателей выявил существенное уменьшение коэффициентов оборачиваемости и увеличение продолжительности оборота в днях. Указанные тенденции являются следствием одновременного увеличения выручки в рассматриваемые периоды и увеличения величины активов и запасов, но темп роста активов и запасов превышает темп роста выручки.

В результате указанных причин продолжительность операционного цикла в 2006 г. возрастает на 28 %, а в 2007 г. уменьшается на 23 %, а финансового цикла уменьшается (за счет увеличения продолжительности оборота кредиторской задолженности с 69 дней до 122 дней ).

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса. При расчете показателей рентабельности по среднегодовым показателям стоимости активов и собственного капитала составляется приложение 9.

Таблица 19 - Показатели рентабельности ОАО «Курганхиммаш»

| № | Показатели | Годы | |||

| п/п | |||||

| 2005 | 2006 | 2007 | |||

| А | 1 | 2 | 3 | ||

| 1 | Рентабельность активов, % | 33,47 | 26,60 | 13,44 | |

| 2 | Рентабельность оборотных активов, % | 69,54 | 48,38 | 23,75 | |

| 3 | Рентабельность собственного капитал а, % | 39,64 | 35,24 | 18,55 | |

| 4 | Рентабельность продукции, % | 28,61 | 28,66 | 15,60 | |

| 5 | Рентабельность основной деятельности, % | 40,08 | 40,18 | 18,48 | |

Рентабельность по показателям прибыли и капитала снижается. Причиной является снижение прибыли за 2007 год. Поэтому все показатели рентабельности существенно снижаются в 2007 году.

4.1 Факторный анализ рентабельности

Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется по данным таблицы 20.

Таблица 20 - Факторный анализ показателей рентабельности

| № п/п | Показатели | Условные обозначе ния | Годы | |

| 2006 | 2007 | |||

| А | 1 | 2 | 3 | |

| 1 | Балансовая прибыль, тыс.р. | БП | 140488 | 96657 |

| 2 | Продукция без НДС (полный оборот)*, тыс.р. | РП | 490106 | 619742 |

| 3 | Среднегодовая стоимость основных фондов, тыс.р. | ОФ | 171413 | 207838 |

| 4 | Среднегодовые остатки материальных оборотных средств, тыс.р. | ОС | 226959 | 294790 |

| 5 | Среднегодовая стоимость производственных фондов (с.З+с.4), тыс.р. | ПФ | 398372 | 502628 |

| 6 | Коэффициент фондоемкости продукции (с.3:с.2),р. | КФ | 0,350 | 0,335 |

| 7 | Коэффициент закрепления оборотных средств (с.4:с.2), р. | К' | 0,463 | 0,476 |

| 8 | Прибыль на 1 р. продукции, (с.1:с.2), р. | п" | 0,287 | 0,156 |

| 9 | Уровень рентабельности производства, (с.1:с.5)*100% | р | 0,353 | 0,192 |

Влияние факторов, оказывающих воздействие на уровень рентабельности, определяется методом цепных подстановок:

1. Определение влияния увеличения прибыли на р. Реализованной продукции:

ДРп = Рп-РъИЛИ(2)

АРП = [ ПР2 : (Кф! + К31)*100% - Р^= 18,84 %,(3)

где Рп - уровень рентабельности, который имело бы предприятие за счет увеличения прибыли без учёта прочих факторов.

2.Определение влияния увеличения (уменьшения) фондоёмкости:

Рф-Рп;

АРФ = [ ПР2 : (КФ2 + К3,,)* 100% - Рп ]=4,88 %,(5)

где рф - уровень рентабельности, который имело бы предприятие за счет увеличения прибыли и изменения фондоёмкости.

3.Определение влияния закрепления материальных оборотных средств, т.е. изменения их оборачиваемости:

АР0 = Р2- рф --19,04%

4. Определение суммарного изменения (+,-) уровня рентабельности за счет всех факторов:

АР = АРП + АРФ + АР0 = - 1,2 +0,48-0,02= 4,47(7)

5. Комплексный анализ и оценка хозяйственной деятельности

Анализ хозяйственно-коммерческой деятельности любого предприятия заканчивается комплексной оценкой эффективности.

Конечные результаты хозяйственной деятельности складываются под воздействием как интенсивных, так и экстенсивных факторов, как качественных, так и количественных показателей использования производственных и финансовых ресурсов.

В качестве таких показателей используются производительность труда, материалоотдача, фондоотдача основных производственных фондов, оборачиваемость оборотных средств. Динамика этих показателей характеризует эффективность (либо неэффективность) деятельности любого предприятия.

Исходные данные для расчёта представлены в таблице 21.

Таблица 21 - Расчет показателей интенсификации по предприятию

| № п/п | Показатели | Условно бозначе ния | Годы | Темп роста, % | |

| 2006 | 2007 | ||||

| А | 1 | 2 | 3 | 4 | |

| 1 | Товарная продукция, тыс.р. | ТП | 490106 | 619742 | 126,45 |

| 2 | Численность ППП, чел. | Ч | 2494 | 2413 | 96,75 |

| 3 | Фонд оплаты труда с начислениями, тыс.р. | 3 | 82580 | 121275 | 146,86 |

| 4 | Материальные затраты, тыс.р. | м | 193871 | 268972 | 138,74 |

| 5 | Основные производственные фонды, тыс.р., в том числе а) оборотные средства, тыс.р. | ОФ ОС | 398372 226959 | 502628 294790 | 126,17 129,89 |

| 6 | Амортизация, тыс.р. | А | 79848 | 93164 | 116,68 |

| 7 | Производительность труда (с.1:с.2) р. | ПТ | 196,514 | 256,835 | 130,70 |

| 8 | Продукция на 1 р. оплатытруда(с.1:с.3),р. | ПЗ | 5,935 | 5,110 | 86,10 |

| 9 | Материалоотдача (с.1 :с.4), р. | МО | 2,528 | 2,304 | 91,14 |

| 10 | Фондоотдача (с.1:с.5), р. | ФО | 1,230 | 1,233 | 100,22 |

| И | Амортизациоотдача (с.1:с.6), р. | АО | 6,138 | 6,652 | 108,38 |

| 12 | Оборачиваемость оборотных средств (с.1:с.5а), кол-во оборотов | О | 2,159 | 2,102 | 97,35 |

Анализ показателей в таблице показывает, что в 2008 г. произошло значительное увеличение основных экономических показателей предприятия: производительность на 18,48%, фондоотдача на 20,39%, амортизациоотдача на 7,09%.

5.1 Расчёт прироста ресурса в расчёте на один процент прироста объёмапроизводства

Например, прирост численности работающих на процент прироста продукции рассчитывается по формуле:

Пч = (Ч2/Ч1 * 100% - 100%): (П2/П! * 100% - 100%)= -0,123(8)

П3 = (32/31 * 100% - 100%): ( П2/П1 * 100% - 100%)=1,772(9)

Пм = (М2/М, * 100% - 100%): (П2/П1 * 100% - 100%)=!,465(10)

ПОФ = (ОФз/ОФ, * 100% - 100%): ( П2/П1 * 100% - 100%)=0,989 (11)

Так как прирост численности персонала, оплаты труда и основных фондов

менее 0,5 то можно говорить о преимущественно интенсивном уровне использования ресурса, так как величина прироста материальных затрат в пределах >0,5 то можно говорить о преимущественно экстенсивном использовании.

5.2 Определение доли влияния интенсивности на прирост объёма производства продукции

Влияние количественного фактора определяется делением темпа прироста на результативный показатель и умножением на 100%. Для определения влияния качественного фактора полученный результат вычитается из 100%.

Например, производительность труда - качественный фактор, численность персонала - количественный фактор. В предыдущем расчете был найден прирост численности Пч, равный -0,123.

Доля влияния численности на прирост объёма производства продукции будет равен, соответственно:

-0,123* 100% = -12,3%.

Значит, доля влияния производительности будет равна:

100%-(-12,3%) =112,3%.

5.3 Определение относительной экономии ресурсов

При расчёте относительной экономии ресурсов показатели первого года деятельности необходимо скорректировать на коэффициент динамики продукции, который равен темпу роста, выраженному в единицах, а не в процентах,

Расчёт такой экономии сделаем на примере численности персонала.

ОЭЧ = (Ч2 - Ч! * ТГУТПО(12)

Если Ч! = 2494 чел., Ч2 = 2413 чел., ТГУГП! = 1,265

ОЭЧ =2413-2494*1,265= -741 чел.(13)

Если сэкономленную численность (741 чел.) умножить на среднегодовую заработную плату одного работающего по 2-му г., то получим относительную экономию численности, выраженную через их заработную плату, то есть:

ОЭЧ3 = ОЭЧ * 32/Ч2.(14)

Если 32 = 18333 тыс. р.,

ОЭЧ3 = (-741) * 121275/2413 = -37226 тыс. р.(15)

Это общий результат интенсификации использования трудовых ресурсов, часть которого может быть отражена в снижении заработной платы персонала, а другая - в снижении себестоимости продукции, за счёт относительной экономии заработной платы, которая равна:

32 - 31 * ТГУШь или (16)

121275 - 82580*1,265= 16852,1 тыс. р.(17)

Таким образом, изменение заработной платы составит:

37226 + 16852,1 = 20374 тыс. р. (18)

Относительная экономия (перерасход) материальных ресурсов, основных производственных фондов рассчитываются по следующим формулам:

ОЭМ= М2-М1*ТП2/ТП1=23 820,9 тыс. р.

1 15,8 тыс. р.

ОЭФ = ОФ2 - ОФт *

5.4 Комплексная оценка всесторонней интенсификации производства

Все расчёты оформляются в таблицу 22.

Таблица 22 - Сводный анализ показателей интенсификации

| № п/ п | Виды ресурсов | Динамик а качествен -ных показател ей, коэффиц иент | Прирост ресурса на 1% прироста продукции, % | Доля влияния на 100% прироста продукции | Относител ьная экономия ресурсов, тыс.р. | |

| экстенси вности | интенси вности | |||||

| 1 | Промышленно-производственный персонал | 130,70 | -0,123 | -12,3 | 112,3 | -740,678 |

| 2 | Оплата труда | 86,10 | 1,772 | 177,2 | -77,2 | 16852,09 |

| 3 | Материальные затраты | 91,14 | 1,465 | 146,5 | -46,5 | 23820,95 |

| 4 | Основные производственные фонды | 100,22 | 0,989 | 98,9 | 1Д | -1115,8 |

| 5 | Амортизация. | 108,38 | 0,630 | 63 | 37 | -7804,28 |

| 6 | Оборотные средства | 97,35 | 1,130 | ИЗ | -13 | 7798,972 |

| 7 | Комплексная оценка всесторонней интенсификации | 1,317 | 0,960 | 96 | 4 | 39551,9 |

Таким образом развитие производства предприятия ОАО «Курганхиммаш» происходит в основном экстенсивными способами (96%) от общего роста выручки.

Заключение

В курсовой: работе были рассмотрены имущественное положение и финансово-хозяйственная деятельность ОАО «Курганхиммаш». Основные виды деятельности акционерного общества - производство и реализация химического оборудования, оборудования для нефтегазодобычи и их переработки, а также товаров народного потребления.

Можно сделать вывод, что в настоящее время предприятие обладает достаточной высокой финансовой устойчивостью и его производственный потенциал на протяжении 2005-2007 года значительно увеличился.

ОАО «Курганхиммаш» хорошо обеспечено трудовыми ресурсами, имеет значительный производственный потенциал и вложило большие средства в расширение производства (незавершенное строительство), имеет надежные отношения с партнерами по бизнесу и повышает социальную защищенность своих работников.

Рассматривая имущественное положение ОАО «Курганхиммаш» можно заметить, что в структуре активов предприятия большую часть составляют оборотные активы, эта доля увеличивается от 48 % от всего имущества в 2005 году до 57 % в 2007 году. В составе оборотных активов преобладают запасы 30% от всего имущества в 2005 году и 29 % в 2007 году, а также дебиторская задолженность 14 % в 2005 и 2007 годах. Для организации характерна большая величина дебиторской задолженности, но срок ее погашения не превышает года. Основным источником ее формирования является задолженность покупателей и заказчиков. В свою очередь в составе внеоборотных активов значительное место занимают основные средства 43%,41% и 43% по годам.

Тенденция изменения активов в 2005 - 2007 г. очень благоприятная, то есть значительное увеличение по сравнению с предыдущими периодами: внеоборотные активы увеличились на 25%,38 % и 22% соответственно; оборотные активы увеличились на 21%,81% и 30% соответственно.

Соотношение собственных и заёмных средств предприятия составляет по годам соответственно 84:16, 75:25 и 72:28 (%). Хорошо просматривается тенденция к увеличению абсолютного значения и относительной доли заёмных средств с 2005 г. по 2007 г. Эта тенденция увеличивает зависимость предприятия от заемных средств и уменьшает показатели устойчивости.

В 2005 - 2007 годах наблюдается рост заемного капитала, его доля возрастает по годам 16, 24 и 28% соответственно. Эта тенденция неблагоприятная, но как показали расчеты, финансовая устойчивость предприятия продолжает оставаться высокой. Необходимо отметить, что заемный капитал состоит только из краткосрочных пассивов.

В целом финансовое состояние предприятия достаточно устойчиво и сопряжено с сохранением платежеспособности на достаточном уровне, поэтому риск наступления банкротства незначителен.

Управление финансами на предприятии проводится достаточно эффективно. Об этом свидетельствуют показатели деловой активности: высокие показатели рентабельности оборотного капитала, оборачиваемости запасов и дебиторской задолженности.

Анализ финансово-хозяйственной деятельности ОАО «Курганхиммаш» свидетельствует о необходимости оптимизации механизмов управления оборотными средствами и капиталом предприятия. В результате предлагаемых мероприятий должна повыситься эффективность управления оборотными средствами. Это предотвратит появление залежалых запасов или их нехватку, а также позволит сократить операционный цикл предприятия.

Список использованных источников

1. Баканов МИ., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб. - М.: Финансы и статистика, 2002.

2. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб.пособие / Под ред. Л.Е.Басовского.- М.: ИНФРА-М,2006. – 222 с.

3. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта.-М.: Финансы и статистика, 2005. - 208 с.

4. Бороненкова С.А. Экономический анализ в управлении предприятием. - М.: Финансы и статистика, 2005.-224 с.

5. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы истатистика, 2006.- 560 с.

6. Ковалев В.В., Ковалев В.В. Финансы предприятий. Учебное пособие. -М.: ООО «ВИТРЭМ», 2006.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2005.

8. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации.- М.: Финансы и статистика, 2006.-264 с.

9. Пястолов С.М. Экономический анализ деятельности предприятия: Учеб. пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей.- М.: Академический проект, 2005.- 573 с.

10. 10.Справочник финансиста предприятия - М.: ИНФРА-М, 2002.

11. И. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., - Минск: "Новое знание", 2002.

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб.и доп.- Мн.: ИП «Экоперспектива», 2006.-498 с.

13. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.- М.: ИНФРА - М, 2006.- 237 с.

Приложение

Таблица 1 - Аналитическая таблица для анализа имущественного положения ОАО « Курганхиммаш», тыс.р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года |

изменение за год (+,-) |

темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+г) | темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Имущество предприятия, всего | 260022 | 49835 | 123,71 | 412851 | 152829 | 158,78 | 520885 | 108007 | 126,16 |

| 2 | Внеоборотные активы из них | 134875 | 27797 | 125,96 | 185892 | 51017 | 137,83 | 226095 | 40203 | 121,63 |

| 2.1 | Нематериальные активы | 488 | 366 | 400,00 | 281 | -207 | 57,58 | 20 | -261 | 7,12 |

| 2.2 | Основные средства | 115642 | 18823 | 119,44 | 171413 | 55771 | 148,23 | 207838 | 36425 | 121,25 |

| 2.3 | Незавершенное строительство | 18381 | 8498 | 185,99 | 13365 | -5016 | 72,71 | 17454 | 4089 | 130,59 |

| 2.4 | Долгосрочные вложения | 364 | 110 | 143,31 | 833 | 469 | 228,85 | 783 | -50 | 94,00 |

| 2.5 | Прочие внеоборотные активы | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3 | Оборотные активы из них | 125147 | 22038 | 121,37 | 226959 | 101812 | 181,35 | 294790 | 67804 | 129,87 |

| 3.1 | Запасы | 77522 | 29466 | 161,32 | 137800 | 60278 | 177,76 | 152025 | 14225 | 110,32 |

| 3.2 | НДС | 1329 | -1438 | 48,03 | 2616 | 1287 | 196,84 | 15286 | 12670 | 584,33 |

| 3.3 | Дебиторская задолженность | 36651 | -3311 | 91,71 | 57231 | 20580 | 156,15 | 72680 | 15422 | 126,93. |

| 3.4 | Краткосрочные финансовые вложения | 3684 | 3597 | 4234,48 | 6739 | 3055 | 182,93 | 29370 | 22631 | 435,82 |

| 3.5 | Денежные средства | 5961 | -6189 | 49,06 | 22573 | 16612 | 378,68 | 25447 | 2874 | 112,73 |

| 3.6 | Прочие оборотные активы | 0 | -87 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

Таблица 2 - Состав, динамика и структура пассивов предприятия ОАО «Курганхиммаш», тыс. р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года |

изменение за год (+,-) |

темп роста, % | на конец года |

изменение за год (+,-) |

темп роста, % | наконец года |

изменение за год (+,-) |

темп роста, % | ||

| А | 1 | ' 2 | 3 | 4 | 5 ' | 6 | 7 | 8 | 9 | |

| 1 | Источники капитала | 260022 | 49835 | 123,71 | 412851 | 152829 | 158,78 | 520885 | 108007 | 126,16 |

| 2 | Собственный капитал из него: | 219517 | 72037 | 148,85 | 311541 | 92024 | 141,92 | 377379 | 65811 | 121,12 |

| 2.1 | Уставный капитал | 110668 | 0 | 100,00 | 110668 | 0 | 100,00 | 110668 | 0 | 100,00 |

| 2.1 | Добавочный капитал | 41305 | 40429 | 4715,18 | 102448 | 61143 | 248,03 | 102455 | 7 | 100,01 |

| 2.3 | Резервный капитал | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 2.4 | Фонд социальной сферы | 4898 | 662 | 115,63 | 4898 | 0 | 100,00 | 4898 | 0 | 100,00 |

| 2.5 | Нераспределенная прибыль прошлых лет | 0 | -31700 | 0,00 | 0 | -62525 | 0,00 | 89356 | -4198 | 95,51 |

| 2.6 | Нераспределенная прибыль отчетного года | 62525 | 62525 | 0,00 | 93527 | 93527 | 0,00 | 70002 | 70002 | 0,00 |

| 3 | Заемный капитал, из него: | 40505 | .-22202 | 64,59 | 101310 | 60805 | 250,12 | 143506 | 42196 | 141,65 |

| 3.1 | Краткоср, заемные средства, из них: | 40505 | -22202 | 64,59 | 101310 | 60805 | 250,12 | 143506 | 42196 | 141,65 |

| 3.2 | Кредиты банков | 800 | -2200 | 26,67 | 0 | -800 | 0,00 | 0 | 0 | 0,00 |

| 3.3 | Прочие займы | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3.4 | Кредиторская задолженность | 39476 | -20078 | 66,31 | 101160 | 61684 | 256,26 | 143356 | 42196 | 141,71 |

| 3.5 | Расчеты по дивидендам | 229 | 56 | 132,37 | 150 | -79 | 65,50 | 150 | 0 | 100,00 |

| 3.6 | Доходы будущих периодов | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 3.7 | Долгосрочные заемные средства | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

Таблица 3 - Агрегированный баланс предприятия ОАО «Курганхиммаш», за 2007 год, тыс.р.

| Показатели | АКТИВ | Показатели | ПАССИВ | ||||

| Сумма на конец периода тыс. Р- | Удельный вес в активе, % | Темп изменения за год, % | Сумма на конец периода тыс. Р- | Удельный вес в активе, % | Темп изменения за год, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Имущество предприятия, | 520885 • | 100 | 126 | Источники капитала | 520885 | 100 | • 126 |

| Оборотные активы • | 294790 | 57 | 130 | • Заемный капитал, из него: | 143506 | 28 | 42 |

| Денежные средства | 25447 | 5 | 113 | Кредиторская задолженность | 143356 | 28 | 42 |

| Запасы | 152025 | 29 | 110 | Краткосрочные заемные средства, из них: | 143506 | 28 | 42 |

| Дебиторская задолженность | 72680 | 14 | 127 | Кредиты банков | 0 | 0 | 0 |

| Краткосрочные финансовые вложения | 29370 | 6 | 436 | Прочие займы | 0 | 0 | 0 |

| НДС | 15286 | 3 | 584 | .Расчеты по дивидендам | 150 | 0,03 | 100 |

| .Прочие оборотные активы | 0 | 0 | 0 | Долгосрочные заемные средства | 0 | 0 | 0 |

| Внеоборотные активы | 226095 | 43 | 122 | Собственный капитал, из него: | 377379 | 72 | 121 |

| Нематериальные активы | 20 | 0 | 107 | Уставный капитал | 110668 | 21 | 100 |

| Основные средства | 207838 | 39 | 121 | Добавочный капитал | 102455 | 20 | 100 |

| Незавершенное строительство | 17454 | 3 | 131 | Резервный капитал | 0 | 0 | 0 |

| Долгосрочные вложения | 783 | 0,15 | 94 | Нераспределенная прибыль про- | 89356 | 18 | 96 |

| Прочие внеоборотные активы | 0 | 0 | 0 | Нераспределенная прибыль отчетного года | 70002 | 15 | 0 |

Таблица 4 - Расчет и оценка динамики показателей ликвидности ОАО " Курганхиммаш"

| № п/п | Показатель | Рекомендуемое значение | Годы | |||||

| 2005 | 2006 | 2007 | ||||||

| на начало | на конец | на начало | на начало | на конец | на начало | |||

| А | 1 | 2 | . 3 | 4 | 5 | 6 | 7 | |

| 1 | Краткосрочные обязательства предприятия., Тыс. р | - | 62707 | 40505 | 40505 | 101310 | 101310 | 143506 |

| 2 | Денежные средства и краткосрочные финансовые вложения, тыс. р. | ~ | 12237 | 9645 | 9645 | 29312 | 29312 | 54817 |

| 3 | Дебиторская задолженность, тыс. р | - | 39962 | 36651 | 36651 | 57231 | 57258 | 72680 |

| 4 | Запасы (за вычетом расходов будущих периодов), тыс. р | 47831 | 77118 | 77118 | 134218 | 134218 | 146292 | |

| 5 | Оборотные активы | ~ | 103109 | 125147 | 125147 | 226959 | 226986 | 294790 |

| 6 | Коэффициент абсолютной ликвидности | 0,2-0,3 | 0,1951 | 0,2381 | 0,2381 | 0,2893 | 0,2893 | 0,3820 |

| 7 | Коэффициент срочной ликвидности | 0,7-0,8 | 0,8374 | 1,1529 | 1,1529 | 0,8896 | 0,8899 | 0,9283 |

| 8 | Коэффициент текущей ликвидности | 2,0-2,5 | 1,6443 | 3,0897 | 3,0897 | 2,2402 | 2,2405 | 2,0542 |

Таблица 5 - Расчет и оценка динамики показателей финансовой устойчивости предприятия

| № п/п | Показатель | Годы | |||||

| 2005 | 2006 | 2007 | |||||

| на начало | на конец | на начало | на начало | на конец | на начало | ||

| А. | 1 | 2. | 3 | 4 | 5, | 6 | |

| 1 | Коэффициент концентрации собственного | 0,7017 | 0,8442 | 0,8442 | 0,7546 | 0,7546 | 0,7245 |

| 2 | Собственные средства | 147480 | 219517 | 219517 | 311541 | 311568 | 377379 |

| 3 | Общая величина основных источников формирования запасов | 210187 | 260022 | 260022 | 412851 | 412878 | 520885 |

| 4 | Коэффициент соотношения заемных и собственных средств (коэффициент финансирования) | 0,4252 | 0,1845 | 0,1845 | 0,3252 | 0,3252 | 0,3803 |

| 5 | заемный капитал | 62707 | 40505 | 40505 | 101310 | 101310 | 143506 |

| 6 | собственный капитал | 147480 | 219517 | 219517 | 311541 | 311568 | 377379 |

| 7 | Коэффициент маневренности собственного | 0,2739 | 0,3856 | 0,3856 | 0,4033 | 0,4034 | 0,4009 |

| 8 | Коэффициент финансовой зависимости | 1,4252 | 1,1845 | 1,1845 | 1,3252 | 1,3252 | 1,3803 |

| 9 | Коэффициент концентрации заемного капитала | 0,2983 | 0,1558 | 0,1558 | 0,2454 | 0,2454 | 0,2755 |

| 10 | Коэффициент структуры долгосрочных вложений | 0 | 0 | 0 | 0 | 0 | 0 |

| 11 | Коэффициент долгосрочного привлечения | 0 | 0 | 0 | 0 | 0 | 0 |

| 12 | Коэффициент, структуры заемного капитала | 0 | 0 | 0 | 0 | 0 | 0 |

Таблица 6 - Анализ состава, динамики и структуры прибыли, тыс. р.

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года | изменение за год (+,-) | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года | изменение за год (+,-) | темп роста, % | ||

| А ' | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Выручка (нетто) от реализации товаров, работ, услуг, | 355302 | 171463 | 193,27 | 490106 | 134804 | 137,94 | 619742 | 129636 | 126,45 |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг | 205229 | 100600 | 196,15 | 275222 | 69993 | 134,10 | 422844 | 147622 | 153,64 |

| 3 | Коммерческие расходы | 5770 | 2212 | 162,17 | 13199 | 7429 | 228,75 | 19886 | 6687 | 150,66 |

| 4 • | Управленческие расходы | 42649 | 13916 | 148,43 | 61197 | 18548 | 143,49 | 80355 | 19158 | 131,31 |

| 5 | Прибыль от реализации | 101654 | 54735 | 216,66 | 140488 | 38834 | 138,20 | 96657 | -43831 | 68,80 |

| 6 | Проценты к получению'' | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 201 | 201 | 0,00 |

| 7 | Проценты к уплате | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 8 | Доходы от участия в других организациях | 0 | 0 | 0,00 | 0 | 0 | 0,00 | 0 | 0 | 0,00 |

| 9 | Прочие операционные доходы | 44007 | 7257 | 119,75 | 25716 | -18291 | 58,44 | 48807 | 23091 | 189,79 |

| 10 | Прочие операционные расходы | 52482 | 10899 | 126,21 | 31983 | -20499 | 60,94 | 55196 | 23213 | 172,58 |

| 11 | Прибыль (убыток) от финансово-хозяйственной деятельности | 93179 | 51093 | 221,40 | 134221 | 41042 | 144,05 | 90268 | -43953 | 67,25 |

| 12 | Прочие внереализац. доходы | 1623 | -247 | 86,79 | 1725 | 102 | 106,28 | 815 | -910 | 47,25 |

| 13 | Прочие внереализац. расходы | 1023 | 49 | 105,03 | 6607 | 5584 | 645,85 | . 5788 | -819 | 87,60 |

| 14 | Прибыль (убыток) до налогообложения | 93779 | 50797 | 218,18 | 129339 | 35560 | 137,92 | 85496 | -43843 | 66,10 |

| 15 | Налог на прибыль | 6755 | -139 | 97,98 | 19538 | 12783 | 289,24 | 15494 | -4044 | 79,30 |

| 16 | Чистая прибыль | 87024 | 50936 | 241,14 | 109801 | 22777 | 126,17 | 70002 | -39799 | 63,75 |

Таблица 7 - Расчет и оценка динамики показателей рентабельности ОАО «Курганхиммаш»

| № п/п | Показатели | Годы |

§ 0 и |

||||||||

| 2005 | 2006 | 2007 | |||||||||

| наконец года |

изменение за год (+,-) |

темп роста, % | на конец года |

изменение за год (+,-) |

темп роста, % | наконец года |

изменение за год (+,-) |

темп роста, % | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1 | Выручка от реализации товаров, продукции, работ, услуг, тыс. р | 355302 | 171463 | 193 | 490106 | 134804 | 138 | 619742 | 129636 | 126 | |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг, тыс.р | 253648 | 116728 | 185 | 349618 | 95970 | 138 | 523085 | 173467 | 150 | |

| 3 | Прибыль от реализации, тыс. р | 101654 | 54735 | 217 | 140488 | 38834 | 138 | 96657 | -43831 | 69 | |

| 4 | Прибыль от четного года до налогообложения, тыс.р | 93779 | 50797 | 218 | 129339 | 35560 | 138 | 85496 | -43843 | 66 | |

| 5 | Налог на прибыль, тыс. р | 6755 | -139 | 98 | 19538 | 12783 | 289 | 15494 | -4044 | 79 | |

| 6 | Чистая прибыль, тыс. р | 87024 | 50936 | 241 | 109801 | 22777 | 126 | 70002 | -39799 | 64 | |

| 7 | Средняя стоимость активов, тыс. р | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 | |

| 8 | Средняя стоимость оборотных активов, тыс.р | 125147 | 22038 | 121 | 226959 | 101812 | 181 | 294790 | 67831 | 130 | |

| 9 | Собственный капитал, тыс. р | 219517 | 72037 | 149 | 311541 | 92024 | 142 | 377379 | 65838 | 121 | |

| 10 | Долгосрочные обязательства, тыс. р | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 11 | Показатели рентабельности капитала | ||||||||||

| 12 | Рентабельность активов, % | 0,3347 | - | - | 0,2660 | -0,0687 | 79 | 0,1344 | -0,1316 | 51 | |

| 13 | Рентабельность оборот, активов, % | 0,6954 | - | '- | 0,4838 | -0,2116 | 70 | 0,2375 | -0,2463 |

49 1 |

|

| 14 | Рентабельность собст.капитала, % | 0,3964 | - | - | 0,3524 | -0,0440 | 89 | 0,1855 | -0,1669 | 53 | |

| 15 | Рентабельность продукции, % | 0,2861 | - | - | 0,2866 | 0,0005 | 100 | 0,1560 | -0,1307 | 54 | |

| 16 | Рентабельность основной деятел, % | 0,4008 | - | - | 0,4018 | 0,0011 | 100 | 0,1848 | -0,2171 | 46 |

К к ев |

Таблица 8 - Факторный анализ деятельности ОАО " Курганхиммаш" по схеме « Du Pont »

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| на конец года | изменение за год (+,-)' | темп роста, % | на конец года | изменение за год (+,-) | темп роста, % | наконец года |

изменение за год (+,-) |

темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Сумма активов, тыс. р. | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 |

| 2 | Выручка нетто от реализации, тыс. р. | 355302 | 171463 | 193 | 490106 | 134804 | . 138 | 619742 | 129636 | 126 |

| 3 | Чистая прибыль, тыс. р. | 87024 | 50936 | 241 | 109801 | 22777 | 126 | 70002 | -39799 | 64 |

| 4 | Собственный капитал, тыс. р. | 219517 | 72037 | 149 | 311541 | 92024 | 142 | 377379 | 65838 | 121 |

| 5 | Рентабельность продукции | 0,2861 | - | - | 0,2866 | 0,0005 | 100 | 0,1560 | -0,1307 | 54 |

| 6 | Коэффициент оборачиваемости активов | 1,3664 | - | - | 1,1871 | -0,1793 | 87 | 1,1898 | 0,0027 | 100 |

| 7 | Рентабельность активов | 0,3347 | - | - | 0,2660 | -0,0687 | 79 | 0,1344 | -0,1316 | 51 |

| 8 | Финансовый леверидж | 1,1845 | - | - | 1,3252 | 0,1407 | 112 | 1,3803 | 0,0551 | 104 |

| 9 | Рентабельность собственного капитала | 0,4631 | 0,4509 | -0,0121 | 97 | 0,2561 | -0,1948 | , 57 | ||

Таблица 9 - Расчет и динамика показателей оборачиваемости

| № п/п | Показатели | Годы | ||||||||

| 2005 | 2006 | 2007 | ||||||||

| наконец года |

изменение за год (+,-) |

темп роста, % |

на конец года |

изменение за год (+г) |

темп роста, % | наконец года |

изменение за год (+,-) |

темп роста, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Выручка от реализации товаров, продукции, работ, услуг, тыс. р | 355302 | 171463 | 193 | 490106 | 134804 | 138 | 619742 | 129636 | 126 |

| 2 | Себестоимость реализации, тыс. р | 205229 | 100600 | 196 | 275222 | 69993 | 134 | 422844 | 147622 | 154 |

| 3 | Число дней в отчетном году | 360 | 360 | 360 | ||||||

| 4 | .Однодневный оборот реализации, тыс. р. | 987 | 1361 | 374 | 138 | 1722 | 360 | . 126 | ||

| 5 | Стоимость активов, тыс. р. | 260022 | 49835 | 124 | 412851 | 152829 | 159 | 520885 | 108034 | 126 |

| 6 | Стоимость оборотных активов, тыс.р. | 125147 | 22038 | 121 | 226959 | 101812 | 181 | 294790 | 67831 | 130 |

| 7 | Запасы, тыс. р. | 77522 | 29466 | 161 | 137800 | 60278 | 178 | 152025 | 14225 | 110 |

| 8 | Дебиторская задолженность, тыс.р | 36651 | -3311 | 92 | 57231 | 20580 | 156 | 72680 | 15449 | 127 |

| 9 | Кредиторская задолженность, тыс.р. | 39476 | -20078 | 66 | 101160 | 61684 | 256 | 143356 | 42196 | 142 |

| 10 | Коэффициенты оборачиваемости; | |||||||||

| И | Активов | 1,3664 | - | - | 1,1871 | -0,1793 | 87 | 1,1898 | 0,0027 | 100 |

| 12 | Оборотных средств (активов) | 2,839 | - | - | 2,1594 | -0,6796 | 76 | 2,1023 | -0,0571 | 97 |

| 13 | Запасов | 2,6474 | - | - | 1,9973 | -0,6501 | 75 | 2,7814 | 0,7842 | 139 |

| 14 | Дебиторской задолженности | 9,6942 | - | - | 8,5636 | -1,1306 | 88 | 8,5270 | -0,0367 | 100 |

| 15 | Продолжительность оборота, дни | |||||||||

| 16 | Активов | 263 | - | - | 303 | 40 | 115 | 303 | -1 | 100 |

| 17 | Оборотных средств (активов) | 127 | • | - | 167 | 40 | 131 | 171 | 5 | 103 |

| 18 | Запасов | 136 | - | - | 180 | 44 | 133 | 129 | -51 | 72 |

| 19 | Дебиторской задолженности | 37 | - | - | 42 | 5 | •из | 42 | 0 | 100 |

| 20 | Кредиторской задолженности | 69 | - | - | 132 | 63 | 191 | 122 | -10 | 92 |

| 21 | Операционный цикл | 173 | - | - | 222 | 49 | 128 | 172 | -51 | 77 |

| 22 | Финансовый цикл | 104 | - | - | 90 | -14 | 87 | 50 | -40 | 55 |

Перепечатка материалов без ссылки на наш сайт запрещена