Курсовая работа: Анализ предприятия с использованием регрессивного анализа

Курсовая работа: Анализ предприятия с использованием регрессивного анализа

I. Введение

II. Теоретическая часть

1. Основные производственные показатели предприятия (организации)

2. Основные понятия корреляции и регрессии

3. Корреляционно-регрессионный анализ

4. Пример для теоретической части

III. Расчетная часть

IV. Заключение

V. Список использованной литературы

I. Введение

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Принятие управленческих решений на всех уровнях – от общегосударственного или регионального и до уровня отдельной корпорации или частной фирмы – невозможно без должного статистического обеспечения.

Именно статистические данные позволяют определить объемы валового внутреннего продукта и национального дохода, выявить основные тенденции развития отраслей экономики, оценить уровень инфляции, проанализировать состояние финансовых и товарных рынков, исследовать уровень жизни населения и другие социально-экономические явления и процессы.

Статистика – это наука, изучающая количественную сторону массовых явлений и процессов в неразрывной связи с их качественной стороной, количественное выражение закономерностей общественного развития в конкретных условиях места и времени.

Для получения статистической информации органы государственной и ведомственной статистики, а также коммерческие структуры проводят различного рода статистические исследования. Процесс статистического исследования включает три основные стадии: сбор данных, их сводка и группировка, анализ и расчет обобщающих показателей.

От того, как собран первичный статистический материал, как он обработан и сгруппирован, в значительной степени зависят результаты и качество всей последующей работы. Недостаточная проработка программно-методологических и организационных аспектов статистического наблюдения, отсутствие логического и арифметического контроля собранных данных, несоблюдение принципов формирования групп в конечном счете могут привести к абсолютно ошибочным выводам.

Не менее сложной, трудоемкой и ответственной является и заключительная, аналитическая стадия исследования. На этой стадии рассчитываются средние показатели и показатели распределения, анализируется структура совокупности, исследуется динамика и взаимосвязи между изучаемыми явлениями и процессами.

Используемые на всех стадиях исследования приемы и методы сбора, обработки и анализа данных являются предметом изучения общей теории статистики, которая является базовой отраслью статистической науки. Разработанная ею методология применяется в макроэкономической статистике, отраслевых статистиках (промышленности, сельского хозяйства, торговли и прочих), статистике населения, социальной статистике и в других статистических отраслях.

II. Теоретическая часть

1. Основные производственные показатели предприятия (организации)

Статистика промышленности – одна из отраслей экономической статистики. Она изучает промышленность, происходящие в ней явления, процессы, закономерности и взаимосвязи.

На основе статистического изучения производственно-хозяйственной деятельности промышленных предприятий вырабатываются стратегия и тактика развития предприятия, обосновываются производственная программа и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятий, его подразделений и работников.

В статистике промышленности применяют методологию системного статистического анализа основных экономических показателей результатов деятельности предприятия, характерных для рыночной экономики. Проводят анализ основных статистических показателей по различным направлениям производственно-хозяйственной деятельности предприятия: производство продукции, трудовые ресурсы и уровень их использования, основные фонды и производственное оборудование, оборотные средства и предметы труда, научно-технический прогресс, себестоимость промышленной продукции.

1. Статистика производства продукции

Продукция промышленности – прямой полезный результат промышленно-производственной деятельности предприятий, выраженный либо в форме продуктов, либо в форме производственных услуг (работ промышленного характера).

Для характеристики результатов деятельности отдельных предприятий, объединений, отраслей промышленности и всей промышленности в целом используется система стоимостных показателей продукции, включающая в себя валовой и внутризаводской обороты, товарную и реализованную продукцию.

2. Статистика рабочей силы и рабочего времени

Использование трудовых ресурсов в промышленности – одна из основных проблем, значение которой будет возрастать в связи с напряженным трудовым балансом. Вместе с тем, контроль за уровнем использования трудовых ресурсов – одна из важнейших задач статистического анализа результатов деятельности промышленных предприятий.

3. Статистика производительности труда

Производительность труда – качественная его характеристика, показывающая способность работников к производству материальных благ в единицу времени.

Уровень производительности труда характеризуется количеством продукции, создаваемой в единицу времени (выработка – прямой показатель), или затратами времени на производство единицы продукции (трудоемкость – обратный показатель). Прямые и обратные показатели используются для характеристики уровня производительности труда.

4. Статистика заработной платы

Заработная плата представляет собой часть общественного продукта, поступающего в индивидуальное распоряжение работников в соответствии с количеством затраченного ими труда. Статистика промышленности рассматривает номинальную заработную плату, выраженную суммой денег, начисленной работнику, без учета их покупательной способности.

5. Статистика основных фондов и производственного оборудования

Основные фонды представляют собой средства труда, которые целиком и в неизменной натуральной форме функционируют в производстве в течение длительного времени, постепенно перенося свою стоимость на произведенный продукт.

В статистике промышленности различают следующие характеристики стоимости основных фондов: полная первоначальная стоимость; первоначальная стоимость за вычетом износа (остаточная первоначальная стоимость); полная восстановительная стоимость; восстановительная стоимость за вычетом износа (остаточная восстановительная стоимость).

6. Статистика оборотных средств и предметов труда

6.1 Статистика оборотных средств

Оборотные средства – это выраженные в денежной форме оборотные фонды и фонды обращения, авансируемые в плановом порядке для обеспечения непрерывности производства и реализации продукции.

6.2 Статистика предметов труда

По своему происхождению предметы труда подразделяются на сырье и материалы. Сырьем называют продукты сельского хозяйства и добывающей промышленности; материалы – продукты обрабатывающей промышленности.

7. Статистика научно-технического прогресса

Основными направлениями научно-технического прогресса являются: электрификация, механизация, автоматизация и химизация производства; освоение и внедрение новых видов машин, аппаратов, приборов и новых технологических процессов; внедрение изобретений и рационализаторских предложений: углубление специализации и кооперирования.

8. Статистика себестоимости продукции

Под себестоимостью продукции понимают сумму выраженных в денежной форме затрат, связанных с выпуском определённого объема и состава продукции. Себестоимость – обобщающий качественный показатель работы предприятия. Ее уровень служит основой для определения цен на отдельные виды продукции.

2. Основные понятия корреляции и регрессии

Исследуя природу, общество, экономику, необходимо считаться со взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания так или иначе определяется количественными характеристиками причинно-следственных связей между ними. Оценка наиболее существенных из них, а также воздействия одних факторов на другие является одной из основных задач статистики.

Формы проявления взаимосвязей весьма разнообразны. В качестве двух самых общих их видов выделяют функциональную (полную) и корреляционную (неполную) связи. В первом случае величине факторного признака строго соответствует одно или несколько значений функции. Достаточно часто функциональная связь проявляется в физике, химии. В экономике примером может служить прямо пропорциональная зависимость между производительностью труда и увеличением производства продукции.

Корреляционная связь (которую также называют неполной, или статистической) проявляется в среднем, для массовых наблюдений, когда заданным значениям зависимой переменной соответствует некоторый ряд вероятных значений независимой переменной. Объяснение тому – сложность взаимосвязей между анализируемыми факторами, на взаимодействие которых влияют неучтенные случайные величины. Поэтому связь между признаками проявляется лишь в среднем, в массе случаев. При корреляционной связи каждому значению аргумента соответствуют случайно распределенные в некотором интервале значения функции.

Например, некоторое увеличение аргумента повлечет за собой лишь среднее увеличение или уменьшение (в зависимости от направленности) функции, тогда как конкретные значения у отдельных единиц наблюдения будут отличаться от среднего. Такие зависимости встречаются повсеместно. Например, в сельском хозяйстве это может быть связь между урожайностью и количеством внесенных удобрений. Очевидно, что последние участвуют в формировании урожая. Но для каждого конкретного поля, участка одно и то же количество внесенных удобрений вызовет разный прирост урожайности, так как во взаимодействии находится еще целый ряд факторов (погода, состояние почвы и др.), которые и формируют конечный результат. Однако в среднем такая связь наблюдается – увеличение массы внесенных удобрений ведет к росту урожайности.

По направлению связи бывают прямыми, когда зависимая переменная растет с увеличением факторного признака, и обратными, при которых рост последнего сопровождается уменьшением функции. Такие связи также можно назвать соответственно положительными и отрицательными.

Относительно своей аналитической формы связи бывают линейными и нелинейными. В первом случае между признаками в среднем проявляются линейные соотношения. Нелинейная взаимосвязь выражается нелинейной функцией, а переменные связаны между собой в среднем нелинейно.

Существует еще одна достаточно важная характеристика связей с точки зрения взаимодействующих факторов. Если характеризуется связь двух признаков, то ее принято называть парной. Если изучаются более чем две переменные – множественной.

Указанные выше классификационные признаки наиболее часто встречаются в статистическом анализе. Но, кроме перечисленных различают также непосредственные, косвенные и ложные связи. Собственно, суть каждой из них очевидна из названия. В первом случае факторы взаимодействуют между собой непосредственно. Для косвенной связи характерно участие какой-то третьей переменной, которая опосредует связь между изучаемыми признаками. Ложная связь – это связь, установленная формально и, как правило, подтвержденная только количественными оценками. Она не имеет под собой качественной основы или же бессмысленна.

По силе различаются слабые и сильные связи. Эта формальная характеристика выражается конкретными величинами и интерпретируется в соответствии с общепринятыми критериями силы связи для конкретных показателей.

В наиболее общем виде задача статистики в области изучения взаимосвязей состоит в количественной оценке их наличия и направления, а также характеристике силы и формы влияния одних факторов на другие. Для ее решения применяются две группы методов, одна из которых включает в себя методы корреляционного анализа, а другая – регрессионный анализ. В то же время ряд исследователей объединяет эти методы в корреляционно-регрессионный анализ, что имеет под собой некоторые основания: наличие целого ряда общих вычислительных процедур, взаимодополнения при интерпретации результатов и др.

Поэтому в данном контексте можно говорить о корреляционном анализе в широком смысле – когда всесторонне характеризуется взаимосвязь. В то же время выделяют корреляционный анализ в узком смысле – когда исследуется сила связи – и регрессионный анализ, в ходе которого оцениваются ее форма и воздействие одних факторов на другие.

Задачи собственно корреляционного анализа сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов оказывающих наибольшее влияние на результативный признак.

Задачи регрессионного анализа лежат в сфере установления формы зависимости, определения функции регрессии, использования уравнения для оценки неизвестных значении зависимой переменной.

Решение названных задач опирается на соответствующие приемы, алгоритмы, показатели, применение которых дает основание говорить о статистическом изучении взаимосвязей.

3. Корреляционно-регрессионный анализ

Для выявления наличия связи, ее характера и направления в статистике используют методы: приведения параллельных данных; аналитических группировок; графический, корреляции.

Корреляционно-регрессионный анализ включает в себя измерение тесноты, направления связи и установление аналитического выражения (формы) связи (регрессионный анализ).

Одним из методов корреляционно-регрессионного анализа является метод парной корреляции, рассматривающий влияние вариации факторного признака x на результативный y. Аналитическая связь между ними описывается уравнениями:

прямой ![]()

параболы ![]()

гиперболы ![]() и

т.д.

и

т.д.

Оценка параметров уравнения регрессии осуществляется методом наименьших квадратов, в основе которого лежит требование минимальности сумм квадратов отклонений эмпирических данных yi от выравненных (теоретических) yxi

![]()

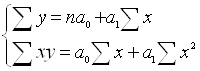

Система нормальных уравнений для нахождения параметров линейной парной регрессии имеет вид:

Для оценки типичности параметров уравнения регрессии используется t-критерий Стьюдента. При этом вычисляются фактические значения t-критерия для параметров. Полученные фактические значения сравниваются с критическим, которые получают по таблице Стьюдента с учетом принятого уровня значимости и числа степеней свободы.

Полученные при анализе корреляционной связи параметры уравнения регрессии признаются типичными, если t фактическое больше t критического.

По приведенным на типичность параметрам уравнения регрессии производится синтезирование (построение) математической модели связи. При этом параметры примененной в анализе математической функции получают соответствующие количественные значения: один параметр показывает усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов, а другой параметр – на сколько изменяется в среднем значение результативного признака при изменении факторного на единицу его собственного измерения.

Проверка практической значимости синтезированных в корреляционно-регрессионном анализе математических моделей осуществляется посредством показателей тесноты связи между признаками x и y.

Для статистической оценки тесноты связи применяются следующие показатели вариации:

1. общая дисперсия результативного признака, отображающая общее влияние всех факторов;

2. факторная дисперсия результативного признака, отображающая вариацию y только от воздействия изучаемого фактора, которая характеризует отклонение выровненных значений yx от их общей средней величины y;

3. остаточная дисперсия, отображающая вариацию результативного признака y от всех прочих, кроме x факторов, которая характеризует отклонение эмпирических (фактических) значений результативного признака yi от их выровненных значений yxi.

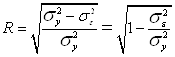

Соотношение между факторной и общей дисперсиями характеризует меру тесноты связи между признаками x и y

Этот показатель называется индексом детерминации (причинности). Он выражает долю факторной дисперсии, т.е. характеризует, какая часть общей вариации результативного признака y объясняется изменением факторного признака x. На основе предыдущей формулы определяется индекс корреляции R:

Используя правило сложения дисперсий, можно вычислить индекс корреляции.

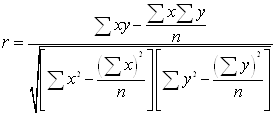

При прямолинейной форме связи показатель тесноты связи определяется по формуле линейного коэффициента корреляции r:

Для оценки значимости коэффициента

корреляции r применяется t-критерий

Стьюдента с учетом заданного уровня значимости ![]() и

числа степеней свободы k.

и

числа степеней свободы k.

Если ![]() ,

то величина коэффициента корреляции признается существенной.

,

то величина коэффициента корреляции признается существенной.

Для оценки значимости индекса корреляции R применяется F-критерий Фишера. Фактическое значение критерия FR определяется по формуле:

![]()

где m – число параметров уравнения регрессии.

Величина FR

сравнивается с критическим значением FK,

которое определяется по таблице F

– критерия с учетом принятого уровня значимости ![]() и

числа степеней свободы k1=m-1

и k2=n-m.

и

числа степеней свободы k1=m-1

и k2=n-m.

Если FR> FK, то величина индекса корреляции признается существенной.

По степени тесноты связи различают количественные критерии оценки тесноты связи.

|

Величина коэффициента корреляции |

Характер связи |

| до 0,3 | практически отсутствует |

| 0,3-0,5 | слабая |

| 0,5-0,7 | умеренная |

| 0,7-1,0 | сильная |

С целью расширения возможностей экономического анализа используются частные коэффициенты эластичности:

Он показывает, на сколько процентов в среднем изменится значение результативного признака при изменении факторного на 1%.

4. Пример для теоретической части

Имеются следующие данные о производстве молочной продукции и стоимости основных производственных фондов по 15 предприятиям Московской области. Произведем синтез адекватной экономико-математической модели между изучаемыми признаками на базе метода наименьших квадратов. С экономической точки зрения сформулируем выводы относительно исследуемой связи.

Зависимость y

от x найдем с помощью корреляционно-регрессионного

анализа. Рассмотрим прямолинейную форму зависимости y

от

x: ![]()

|

Таблица 1 |

||

|

Показатели работы предприятий Московской области |

||

|

Номер предприятия |

Молочная продукция (млн. руб.) |

Стоимость ОПФ (млн.руб.) |

| 1 | 6,0 | 3,5 |

| 2 | 9,2 | 7,5 |

| 3 | 11,4 | 5,3 |

| 4 | 9,3 | 2,9 |

| 5 | 8,4 | 3,2 |

| 6 | 5,7 | 2,1 |

| 7 | 8,2 | 4,0 |

| 8 | 6,3 | 2,5 |

| 9 | 8,2 | 3,2 |

| 10 | 5,6 | 3,0 |

| 11 | 11,0 | 5,4 |

| 12 | 6,5 | 3,2 |

| 13 | 8,9 | 6,5 |

| 14 | 11,5 | 5,5 |

| 15 | 4,2 | 8,2 |

|

Итого: |

120,4 |

66,0 |

Параметры этого уравнения найдем с помощью метода наименьших квадратов и, произведя предварительные расчеты, получим:

Получаем следующее уравнение регрессии:

![]()

Далее определим адекватность полученной модели. Определим фактические значения t-критерия для a0 и a1.

Из полученного уравнения следует, что с увеличением основных производственных фондов на 1 млн. руб., стоимость молочной продукции возрастает в среднем на 1,311 млн. руб.

III. Расчетная часть

Имеются исходные выборочные данные по организациям одной из отраслей хозяйствования в отчетном году (выборка 20%-ная, бесповторная) о результатах производственной деятельности организаций:

|

Таблица Х |

|||||

|

Исходные данные |

|||||

|

№ организации |

Среднесписочная численность работников, чел. |

Выпуск продукции, млн.руб. |

Среднегодовая стоимость ОПФ, млн.руб. |

Уровень производительности труда, млн.руб. |

Фондоотдача |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 1 | 162 | 36,450 | 34,714 | 0,225 | 1,050 |

| 2 | 156 | 23,400 | 24,375 | 0,150 | 0,960 |

| 3 | 179 | 46,540 | 41,554 | 0,260 | 1,120 |

| 4 | 194 | 59,752 | 50,212 | 0,308 | 1,190 |

| 5 | 165 | 41,415 | 38,347 | 0,251 | 1,080 |

| 6 | 158 | 26,860 | 27,408 | 0,170 | 0,980 |

| 7 | 220 | 79,200 | 60,923 | 0,360 | 1,300 |

| 8 | 190 | 54,720 | 47,172 | 0,288 | 1,160 |

| 9 | 163 | 40,424 | 37,957 | 0,248 | 1,065 |

| 10 | 159 | 30,210 | 30,210 | 0,190 | 1,000 |

| 11 | 167 | 42,418 | 38,562 | 0,254 | 1,100 |

| 12 | 205 | 64,575 | 52,500 | 0,315 | 1,230 |

| 13 | 187 | 51,612 | 45,674 | 0,276 | 1,130 |

| 14 | 161 | 35,420 | 34,388 | 0,220 | 1,030 |

| 15 | 120 | 14,400 | 16,000 | 0,120 | 0,900 |

| 16 | 162 | 36,936 | 34,845 | 0,228 | 1,060 |

| 17 | 188 | 53,392 | 46,428 | 0,284 | 1,150 |

| 18 | 164 | 41,000 | 38,318 | 0,250 | 1,070 |

| 19 | 192 | 55,680 | 47,590 | 0,290 | 1,170 |

| 20 | 130 | 18,200 | 19,362 | 0,140 | 0,940 |

| 21 | 159 | 31,800 | 31,176 | 0,200 | 1,020 |

| 22 | 162 | 39,204 | 36,985 | 0,242 | 1,060 |

| 23 | 193 | 57,128 | 48,414 | 0,296 | 1,180 |

| 24 | 158 | 28,440 | 28,727 | 0,180 | 0,990 |

| 25 | 168 | 43,344 | 39,404 | 0,258 | 1,100 |

| 26 | 208 | 70,720 | 55,250 | 0,340 | 1,280 |

| 27 | 166 | 41,832 | 38,378 | 0,252 | 1,090 |

| 28 | 207 | 69,345 | 55,476 | 0,335 | 1,250 |

| 29 | 161 | 35,903 | 34,522 | 0,223 | 1,040 |

| 30 | 186 | 50,220 | 44,839 | 0,270 | 1,120 |

Задание 1

По исходным данным табл. Х:

1. Построить статистический ряд распределения организаций по уровню производительности труда, образовав пять групп с равными интервалами.

2. Постройте графики полученного ряда распределения.

3. Рассчитайте характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации.

4. Вычислите среднюю арифметическую по исходным данным (табл. Х), сравните её с аналогичным показателем, рассчитанным в п. 3 настоящего задания. Объясните причину их расхождения.

Сделайте выводы по результатам выполнения Задания.

Выполнение Задания 1.

1. Решение:

Для построения интервального ряда распределения определяем величину интервала h по формуле:

![]() ,

,

где ![]() – наибольшее и наименьшее значения признака в

исследуемой совокупности, k – число групп интервального ряда.

– наибольшее и наименьшее значения признака в

исследуемой совокупности, k – число групп интервального ряда.

При заданных k = 5, xmax = 360 тыс.руб. и xmin = 120 тыс.руб.

![]()

При h = 48 тыс. руб. границы интервалов ряда распределения имеют следующий вид (табл. 1):

|

Таблица 1 |

||

|

Границы интервалов ряда распределения |

||

|

Номер группы |

Нижняя граница, тыс.руб. |

Верхняя граница, тыс.руб. |

|

1 |

2 |

3 |

| I | 120 | 168 |

| II | 168 | 216 |

| III | 216 | 264 |

| IV | 264 | 312 |

| V | 312 | 360 |

Определяем количество организаций, входящих в каждую группу, используя принцип полуоткрытого интервала [ ), согласно которому организации со значениями признаков, служащие одновременно верхними и нижними границами смежных интервалов (168, 216, 264, 312 и 360), будем относить ко второму из смежных интервалов.

Для определения числа организаций в каждой группе строим таблицу 2.

Таблица 2 |

|||

|

Разработочная таблица для построения интервального ряда распределения |

|||

|

Группы фирм по уровню производительности труда, тыс.руб. |

Номер фирмы |

Уровень производительности труда, тыс. руб. |

Выпуск продукции, тыс.руб. |

|

1 |

2 |

3 |

4 |

| 120-168 | 15 | 120 | 14 400 |

| 20 | 140 | 18 200 | |

| 2 | 150 | 23 400 | |

|

Всего: |

3 |

410 |

56 000 |

| 168-216 | 6 | 170 | 26 860 |

| 24 | 180 | 28 440 | |

| 10 | 190 | 30 210 | |

| 21 | 200 | 31 800 | |

|

Всего: |

4 |

740 |

117 310 |

| 216-264 | 14 | 220 | 35 420 |

| 29 | 223 | 35 903 | |

| 1 | 225 | 36 450 | |

| 16 | 228 | 36 936 | |

| 22 | 242 | 39 204 | |

| 9 | 248 | 40 424 | |

| 18 | 250 | 41 000 | |

| 5 | 251 | 41 415 | |

| 27 | 252 | 41 832 | |

| 11 | 254 | 42 418 | |

| 25 | 258 | 43 344 | |

| 3 | 260 | 46 540 | |

|

Всего: |

12 |

2 911 |

480 886 |

| 264-312 | 30 | 270 | 50 220 |

| 13 | 276 | 51 612 | |

| 17 | 284 | 53 392 | |

| 8 | 288 | 54 720 | |

| 19 | 290 | 55 680 | |

| 23 | 296 | 57 128 | |

| 4 | 308 | 59 752 | |

|

Всего: |

7 |

2 012 |

382 504 |

| 312-360 | 12 | 315 | 64 575 |

| 28 | 335 | 69 345 | |

| 26 | 340 | 70 720 | |

| 7 | 360 | 79 200 | |

|

Всего: |

4 |

1 350 |

283 840 |

|

ИТОГО: |

30 |

7 423 |

1 320 540 |

На основе групповых итоговых строк «Всего» табл. 2 формируем итоговую таблицу 3, представляющую интервальный ряд распределения организаций по уровню производительности труда.

|

Таблица 3 |

||

|

Распределение фирм по уровню производительности труда |

||

|

Номер группы |

Группы фирм по уровню производительности труда, тыс.руб. |

Число фирм |

|

1 |

2 |

3 |

| I | 120-168 | 3 |

| II | 168-216 | 4 |

| III | 216-264 | 12 |

| IV | 264-312 | 7 |

| V | 312-360 | 4 |

|

Итого: |

30 |

|

Приведем еще три характеристики полученного ряда распределения - частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитываемые по формуле

.

.

|

Таблица 4 |

|||||

|

Структура фирм по уровню производительности труда |

|||||

|

Номер группы |

Группы фирм по уровню производительности труда, тыс.руб. |

Число фирм |

Накопленная частота |

Накопленная частость, % |

|

|

в абсолютном выражении |

в % к итогу |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

| I | 120-168 | 3 | 10 | 3 | 10 |

| II | 168-216 | 4 | 13 | 7 | 23 |

| III | 216-264 | 12 | 40 | 19 | 63 |

| IV | 264-312 | 7 | 23 | 26 | 87 |

| V | 312-360 | 4 | 13 | 30 | 100 |

|

Итого: |

30 |

100 |

|||

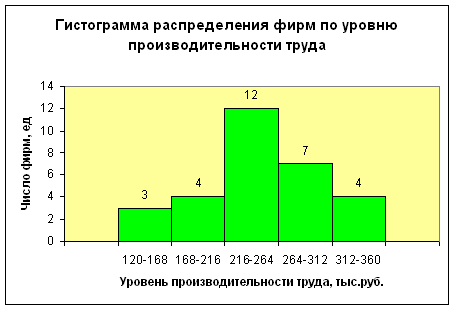

Вывод. Анализ интервального ряда распределения изучаемой совокупности организаций показывает, что распределение организаций по уровню производительности труда не является равномерным: преобладают организации с уровнем производительности труда от 216 до 264 тыс.руб. (это 12 организаций, доля которых составляет 40%); самая малочисленная группа организаций имеет уровень производительности труда от 120 до 168 тыс.руб., которая включает 3 организации, что составляет 10% от общего числа организаций.

2. Решение:

По данным таблицы 3 (графы 2 и 3) строим график распределения организаций по уровню производительности труда.

Рис. 1. График полученного ряда распределения

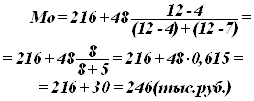

Мода (Мо) – значение случайной величины, встречающееся с наибольшей вероятностью в дискретном вариационном ряду – вариант, имеющий наибольшую частоту. Наибольшей частотой является число 12. Этой частоте соответствует модальное значение признака, т.е. количество предприятий. Мода свидетельствует, что в данном примере чаще всего встречаются группы предприятий, входящие в интервал от 216 до 264.

В интервальных рядах распределения с равными интервалами мода вычисляется по формуле:

где хМo – нижняя граница модального интервала,

h – величина модального интервала,

fMo – частота модального интервала,

fMo-1 – частота интервала, предшествующего модальному,

fMo+1 – частота интервала, следующего за модальным.

Вывод. В данном случае наибольший процент предприятий по уровню производительности труда приходится на интервал от 216 до 264, а само значение средней характеризуется 246 (тыс.руб.)

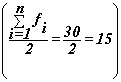

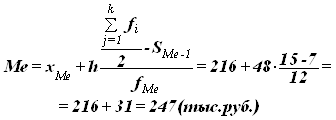

Медиана (Ме) – это вариант, который находится в середине вариационного ряда. Медиана делит ряд на две равные (по числу единиц) части – со значениями признака меньше медианы и со значениями признака больше медианы. Чтобы найти медианы, необходимо отыскать значение признака, которое находится в середине упорядоченного ряда.

Определяем медианный интервал, используя графу 5 табл. 4. Медианным интервалом является интервал 216-264 тыс.руб., т.к. именно в этом интервале накопленная частота Sj=19 впервые превышает полу-сумму всех частот

.

.

В интервальных рядах распределения медианное значение (поскольку оно делит всю совокупность на две равные по численности ряды) оказывается в каком-то из интервалов признака х. Этот интервал характерен тем, что его кумулятивная частота (накопленная сумма частот) равна или превышает полу-сумму всех частот ряда. Значение медианы вычисляется линейной интерполяцией по формуле:

Вывод: Полученный результат говорит о том, что из 30 организаций половина организаций имеют уровень производительности труда менее 247 тыс. руб., а вторая свыше.

3. Решение:

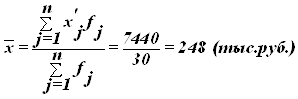

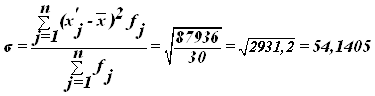

Для расчета характеристик ряда распределения ![]() , σ, σ2,

Vσ на основе табл. 4 строим вспомогательную

таблицу 5 (x’j – середина интервала).

, σ, σ2,

Vσ на основе табл. 4 строим вспомогательную

таблицу 5 (x’j – середина интервала).

|

Таблица 5 |

||||||

|

Расчетная таблица для нахождения характеристик ряда распределения |

||||||

|

Группы уровней производитель-ности труда, тыс.руб. |

Середина интервала |

Число органи-заций |

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 120-168 | 144 | 3 | 432 | -104 | 10 816 | 32 448 |

| 168-216 | 192 | 4 | 768 | -56 | 3 136 | 12 544 |

| 216-264 | 240 | 12 | 2 880 | -8 | 64 | 768 |

| 264-312 | 288 | 7 | 2 016 | 40 | 1 600 | 11 200 |

| 312-360 | 336 | 4 | 1 344 | 88 | 7 744 | 30 976 |

|

Итого: |

|

30 |

7 440 |

87 936 |

||

Средняя арифметическая взвешенная – средняя сгруппированных величин x1, x2, …, xn – вычисляется по формуле:

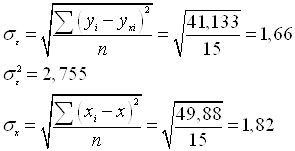

Среднее квадратическое отклонение – это обобщающая характеристика размеров вариации признака в совокупности; оно показывает, на сколько в среднем отклоняются конкретные варианты от среднего значения; является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, поэтому экономически хорошо интерпретируется.

Рассчитаем среднее квадратическое отклонение, которое равно корню квадратному из дисперсии:

Рассчитаем дисперсию:

σ2 = 54,14052=2931,2

Коэффициент вариации представляет собой выраженное в процентах отношение средне квадратического отклонения к средней арифметической.

Рассчитаем коэффициент вариации:

![]()

Вывод. Анализ

полученных значений показателей ![]() и σ говорит о

том, что средняя величина уровня производительности труда составляет 248

тыс.руб. отклонение от этой величины в ту или иную сторону составляет 54,1405

(или 21,83%), наиболее характерный уровень производительности труда находится в

пределах от 194 до 302 тыс.руб. (диапазон

и σ говорит о

том, что средняя величина уровня производительности труда составляет 248

тыс.руб. отклонение от этой величины в ту или иную сторону составляет 54,1405

(или 21,83%), наиболее характерный уровень производительности труда находится в

пределах от 194 до 302 тыс.руб. (диапазон ![]() ).

).

Значение Vσ

= 21,83% не превышает 33%, следовательно, вариация уровня производительности

труда в исследуемой совокупности организаций незначительна и совокупность по

данному признаку однородна. Расхождение между значениями незначительно (![]() =248 тыс.руб., Мо=246

тыс.руб., Ме=247 тыс. руб.), что подтверждает вывод об

однородности совокупности организаций. Таким образом, найденное среднее

значение уровня типичной производительности является типичной, надежной

характеристикой исследуемой совокупности организаций.

=248 тыс.руб., Мо=246

тыс.руб., Ме=247 тыс. руб.), что подтверждает вывод об

однородности совокупности организаций. Таким образом, найденное среднее

значение уровня типичной производительности является типичной, надежной

характеристикой исследуемой совокупности организаций.

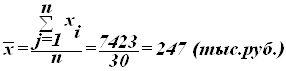

4. Решение:

Для расчета средней арифметической по исходным данным по уровню производительности труда применяется формула средней арифметической простой:

,

,

Причина расхождения средних величин, рассчитанных по исходным данным (247 тыс.руб.) и по интервальному ряду распределения (248 тыс.руб.), заключается в том, что в первом случае средняя определяется по фактическим значениям исследуемого признака для всех 30-ти организаций, а во втором случае в качестве значений признака берутся середины интервалов хj’ и, следовательно, значение средней будет менее точным. Вместе с тем, при округлении обеих рассматриваемых величин их значения совпадают, что говорит о достаточно равномерном распределении уровня производительности труда внутри каждой группы интервального ряда.

Задание 2

По исходным данным необходимо выполнить следующее:

1. Установить наличие и характер корреляционной связи между признаками фондоотдача и уровень производительности труда, образовав пять групп с равными интервалами по каждому из признаков, используя метод аналитической группировки;

2. Измерить тесноту корреляционной связи, между фондоотдачей и уровнем производительности труда с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделать выводы.

Выполнение Задания 2:

По условию Задания 2 факторным является признак Фондоотдача, результативным – признак Уровень производительности труда.

1. Решение:

Аналитическая группировка

строится по факторному признаку Х и для каждой j-ой группы ряда определяется средне групповое

значение ![]() результативного

признака Y. Если с ростом значений

фактора Х от группы к группе средние значения

результативного

признака Y. Если с ростом значений

фактора Х от группы к группе средние значения ![]() систематически

возрастают (или убывают), между признаками X

и Y имеет место корреляционная связь.

систематически

возрастают (или убывают), между признаками X

и Y имеет место корреляционная связь.

Используя разработочную таблицу 2, строим вспомогательную таблицу 6 для проведения в дальнейшем аналитической группировки.

|

Таблица 6 |

|||||

|

Вспомогательная таблица для аналитической группировки |

|||||

|

№ группы |

№ организации |

Выпуск продукции, тыс.руб. |

Среднегодовая стоимость ОПФ, тыс.руб. |

Фондоотдача |

Уровень производительности труда, тыс.руб. |

|

А |

1 |

2 |

3 |

4 |

5 |

| I | 15 | 14 400,000 | 16 000,000 | 0,900 | 120,000 |

| 20 | 18 200,000 | 19 362,000 | 0,940 | 140,000 | |

| 2 | 23 400,000 | 24 375,000 | 0,960 | 150,000 | |

| 6 | 26 860,000 | 27 408,000 | 0,980 | 170,000 | |

|

Всего: |

4 |

|

|

3,780 |

580,000 |

| II | 24 | 28 440,000 | 28 727,000 | 0,990 | 180,000 |

| 10 | 30 210,000 | 30 210,000 | 1,000 | 190,000 | |

| 21 | 31 800,000 | 31 176,000 | 1,020 | 200,000 | |

| 14 | 35 420,000 | 34 388,000 | 1,030 | 220,000 | |

| 29 | 35 903,000 | 34 522,000 | 1,040 | 223,000 | |

| 1 | 36 450,000 | 34 714,000 | 1,050 | 225,000 | |

| 22 | 39 204,000 | 36 985,000 | 1,059 | 242,000 | |

|

Всего: |

7 |

|

|

7,189 |

1 480,000 |

| III | 16 | 36 936,000 | 34 845,000 | 1,060 | 228,000 |

| 9 | 40 424,000 | 37 957,000 | 1,065 | 248,000 | |

| 18 | 41 000,000 | 38 318,000 | 1,070 | 250,000 | |

| 5 | 41 415,000 | 38 347,000 | 1,080 | 251,000 | |

| 27 | 41 832,000 | 38 378,000 | 1,090 | 252,000 | |

| 11 | 42 418,000 | 38 562,000 | 1,100 | 254,000 | |

| 25 | 43 344,000 | 39 404,000 | 1,100 | 258,000 | |

| 3 | 46 540,000 | 41 554,000 | 1,120 | 260,000 | |

| 30 | 50 220,000 | 44 839,000 | 1,120 | 270,000 | |

| 13 | 51 612,000 | 45 674,000 | 1,130 | 276,000 | |

|

Всего: |

10 |

|

|

10,935 |

2 547,000 |

| IV | 17 | 53 392,000 | 46 428,000 | 1,150 | 284,000 |

| 8 | 54 720,000 | 47 172,000 | 1,160 | 288,000 | |

| 19 | 55 680,000 | 47 590,000 | 1,170 | 290,000 | |

| 23 | 57 128,000 | 48 414,000 | 1,180 | 296,000 | |

| 4 | 59 752,000 | 50 212,000 | 1,190 | 308,000 | |

|

Всего: |

5 |

|

|

5,850 |

1 466,000 |

| V | 12 | 64 575,000 | 52 500,000 | 1,230 | 315,000 |

| 28 | 69 345,000 | 55 476,000 | 1,250 | 335,000 | |

| 26 | 70 720,000 | 55 250,000 | 1,280 | 340,000 | |

| 7 | 79 200,000 | 60 923,000 | 1,300 | 360,000 | |

|

Всего: |

4 |

|

|

5,060 |

1 350,000 |

|

Итого: |

30 |

|

|

32,814 |

7 423,000 |

Используя таблицу 6, строим аналитическую группировку, характеризующую зависимость между факторным признаком Х – Фондоотдача и результативным признаком Y – Уровень производительности труда.

Групповые средние значения yj получаем из таблицы 6 (графа 5), основываясь на итоговых строках «Всего». Построенную аналитическую группировку представляет табл. 7.:

|

Таблица 7 |

||||

|

Зависимость уровня производительности труда от фондоотдачи |

||||

|

Номер группы |

Фондоотдача |

Число организаций |

Уровень производительности труда, тыс. руб. |

|

|

всего |

в среднем на одну фирму |

|||

|

1 |

2 |

3 |

4 |

5 |

| I | 0,900-0,980 | 4 | 580 | 145 |

| II | 0,980-1,060 | 7 | 1 480 | 211 |

| III | 1,060-1,140 | 10 | 2 547 | 255 |

| IV | 1,140-1,220 | 5 | 1 466 | 293 |

| V | 1,220-1,300 | 4 | 1 350 | 338 |

|

Итого: |

30 |

7 423 |

|

|

Вывод. Анализ данных табл. 7 показывает, что с увеличением фондоотдачи от группы к группе систематически возрастает и средний уровень производительности труда по каждой группе организаций, что свидетельствует о наличии прямой корреляционной связи между исследуемыми признаками.

2. Решение:

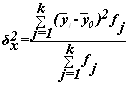

Коэффициент детерминации ![]() характеризует

силу влияния факторного (группировочного) признака Х на

результативный признак Y

и рассчитывается как доля межгрупповой дисперсии

характеризует

силу влияния факторного (группировочного) признака Х на

результативный признак Y

и рассчитывается как доля межгрупповой дисперсии ![]() признака Y

в его общей дисперсии

признака Y

в его общей дисперсии![]() :

:

![]()

где ![]() – общая дисперсия

признака Y,

– общая дисперсия

признака Y,

![]() –

межгрупповая (факторная) дисперсия признака Y.

–

межгрупповая (факторная) дисперсия признака Y.

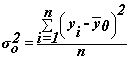

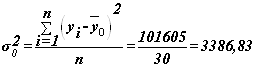

Общая дисперсия

![]() характеризует

вариацию результативного признака, сложившуюся под влиянием всех

действующих на Y

факторов (систематических и случайных) и вычисляется по формуле

характеризует

вариацию результативного признака, сложившуюся под влиянием всех

действующих на Y

факторов (систематических и случайных) и вычисляется по формуле

,

,

где yi – индивидуальные значения результативного признака;

![]() – общая средняя значений

результативного признака;

– общая средняя значений

результативного признака;

n – число единиц совокупности.

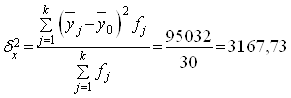

Межгрупповая

дисперсия ![]() измеряет систематическую

вариацию результативного признака, обусловленную влиянием

признака-фактора Х (по которому произведена

группировка) и вычисляется по формуле:

измеряет систематическую

вариацию результативного признака, обусловленную влиянием

признака-фактора Х (по которому произведена

группировка) и вычисляется по формуле:

,

,

где ![]() –групповые средние,

–групповые средние,

![]() – общая средняя,

– общая средняя,

![]() –число единиц в j-ой

группе,

–число единиц в j-ой

группе,

k – число групп.

Для расчета показателей ![]() и

и ![]() необходимо знать

величину общей средней

необходимо знать

величину общей средней ![]() , которая вычисляется как средняя

арифметическая простая по всем единицам совокупности:

, которая вычисляется как средняя

арифметическая простая по всем единицам совокупности:

Значения числителя и знаменателя формулы

имеются в табл. 7 (графы 3 и 4 итоговой строки). Используя эти данные, получаем

общую среднюю ![]() :

:

Для расчета общей дисперсии ![]() применяется

вспомогательная табл. 8.

применяется

вспомогательная табл. 8.

|

Таблица 8 |

|||

|

Вспомогательная таблица для расчета общей дисперсии |

|||

|

№ организации |

Уровень производительности труда, тыс.руб. |

|

|

|

1 |

2 |

3 |

4 |

| 1 | 225 | -22 | 484 |

| 2 | 150 | -97 | 9 409 |

| 3 | 260 | 13 | 169 |

| 4 | 308 | 61 | 3 721 |

| 5 | 251 | 4 | 16 |

| 6 | 170 | -77 | 5 929 |

| 7 | 360 | 113 | 12 769 |

| 8 | 288 | 41 | 1 681 |

| 9 | 248 | 1 | 1 |

| 10 | 190 | -57 | 3 249 |

| 11 | 254 | 7 | 49 |

| 12 | 315 | 68 | 4 624 |

| 13 | 276 | 29 | 841 |

| 14 | 220 | -27 | 729 |

| 15 | 120 | -127 | 16 129 |

| 16 | 228 | -19 | 361 |

| 17 | 284 | 37 | 1 369 |

| 18 | 250 | 3 | 9 |

| 19 | 290 | 43 | 1 849 |

| 20 | 140 | -107 | 11 449 |

| 21 | 200 | -47 | 2 209 |

| 22 | 242 | -5 | 25 |

| 23 | 296 | 49 | 2 401 |

| 24 | 180 | -67 | 4 489 |

| 25 | 258 | 11 | 121 |

| 26 | 340 | 93 | 8 649 |

| 27 | 252 | 5 | 25 |

| 28 | 335 | 88 | 7 744 |

| 29 | 223 | -24 | 576 |

| 30 | 270 | 23 | 529 |

|

Итого: |

7 423 |

|

101 605 |

Рассчитаем общую дисперсию:

Для расчета межгрупповой дисперсии ![]() строим

вспомогательную таблицу 9. При этом используются групповые средние значения

строим

вспомогательную таблицу 9. При этом используются групповые средние значения ![]() из табл. 7

(графа 5).

из табл. 7

(графа 5).

|

Таблица 9 |

|||||

|

Вспомогательная таблица для расчета межгрупповой дисперсии |

|||||

|

Номер группы |

Фондоотдача |

Число фирм |

Среднее значение в группе, тыс.руб. |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

| I | 0,900-0,980 | 4 | 145 | -102 | 41 616 |

| II | 0,980-1,060 | 7 | 211 | -36 | 9 072 |

| III | 1,060-1,140 | 10 | 255 | 8 | 640 |

| IV | 1,140-1,220 | 5 | 293 | 46 | 10 580 |

| V | 1,220-1,300 | 4 | 338 | 91 | 33 124 |

|

Итого: |

30 |

|

|

95 032 |

|

Рассчитаем межгрупповую дисперсию:

Определяем коэффициент детерминации:

Вывод. 93,53% вариации уровня производительности труда обусловлено вариацией уровня фондоотдачи, а 6,47% – влиянием прочих неучтенных факторов.

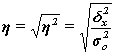

Эмпирическое корреляционное

отношение ![]() оценивает тесноту связи

между факторным и результативным признаками и вычисляется по формуле:

оценивает тесноту связи

между факторным и результативным признаками и вычисляется по формуле:

Рассчитаем показатель ![]() :

:

Для оценки тесноты связи с помощью корреляционного отношения используется шкала Чэддока (см. теоретическую часть стр. 14):

Вывод: согласно шкале Чэддока связь между средним уровнем производительности труда и фондоотдачей по организациям является весьма тесной.

Задание 3

По результатам выполнения Задания 1 с вероятностью 0,683 определите:

1. ошибку выборки среднего уровня производительности труда и границы, в которых будет находиться средний уровень производительности труда в генеральной совокупности.

2. ошибку выборки доли организаций с уровнем производительности труда 264 тыс. руб. и более и границы, в которых будет находиться генеральная доля.

Выполнение Задания 3.

1. Решение:

Применяя выборочный метод наблюдения, необходимо рассчитать ошибки выборки (ошибки репрезентативности), т.к. генеральные и выборочные характеристики, как правило, не совпадают, а отклоняются на некоторую величину ε.

Принято вычислять два вида ошибок

выборки - среднюю ![]() и предельную

и предельную ![]() .

.

Для расчета средней ошибки выборки ![]() применяются различные

формулы в зависимости от вида и способа отбора единиц из генеральной

совокупности в выборочную.

применяются различные

формулы в зависимости от вида и способа отбора единиц из генеральной

совокупности в выборочную.

Для собственно-случайной и

механической выборки с бесповторным способом отбора

средняя ошибка ![]() для выборочной средней

для выборочной средней ![]() определяется

по формуле

определяется

по формуле

![]() ,

,

где ![]() – общая дисперсия изучаемого

признака,

– общая дисперсия изучаемого

признака,

N – число единиц в генеральной совокупности,

n – число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет

границы, в пределах которых будет находиться генеральная средняя:

определяет

границы, в пределах которых будет находиться генеральная средняя:

![]() ,

,

![]() ,

,

где ![]() – выборочная средняя,

– выборочная средняя,

![]() – генеральная средняя.

– генеральная средняя.

Предельная ошибка выборки ![]() кратна средней ошибке

кратна средней ошибке ![]() с коэффициентом

кратности t

(называемым

также коэффициентом доверия):

с коэффициентом

кратности t

(называемым

также коэффициентом доверия):

![]()

Коэффициент кратности t

зависит от значения доверительной вероятности Р,

гарантирующей вхождение генеральной средней в интервал ![]() , называемый доверительным

интервалом.

, называемый доверительным

интервалом.

Наиболее часто используемые доверительные вероятности Р и соответствующие им значения t задаются следующим образом (табл. 10):

Таблица 10

|

Доверительная вероятность P |

0,683 | 0,866 | 0,954 | 0,988 | 0,997 | 0,999 |

|

Значение t |

1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 |

По условию Задания 2 выборочная

совокупность насчитывает 30 организаций, выборка 20% бесповторная,

следовательно, генеральная совокупность включает 150 организаций.

Выборочная средняя ![]() , дисперсия

, дисперсия ![]() определены в Задании 1

(п. 3). Значения параметров, необходимых для решения задачи, представлены в

табл. 11:

определены в Задании 1

(п. 3). Значения параметров, необходимых для решения задачи, представлены в

табл. 11:

Таблица 11

Р |

t |

n |

N |

|

|

| 0,683 | 1,0 | 30 | 150 | 248 | 2931,2 |

Рассчитаем среднюю ошибку выборки:

![]()

Рассчитаем предельную ошибку выборки:

![]()

Определим доверительный интервал для генеральной средней:

![]()

Вывод. На основании проведенного выборочного обследования с вероятностью 0,683 можно утверждать, что для генеральной совокупности организаций средняя величина среднего уровня производительности труда находится в пределах от 239 до 257 тыс.руб.

2. Решение:

Доля единиц выборочной совокупности, обладающих тем или иным заданным свойством, выражается формулой

![]() ,

,

где m – число единиц совокупности, обладающих заданным свойством;

n – общее число единиц в совокупности.

Для собственно-случайной и

механической выборки с бесповторным способом отбора

предельная

ошибка выборки ![]() доли единиц, обладающих заданным

свойством, рассчитывается по формуле

доли единиц, обладающих заданным

свойством, рассчитывается по формуле

,

,

где w – доля единиц совокупности, обладающих заданным свойством;

(1-w) – доля единиц совокупности, не обладающих заданным свойством,

N – число единиц в генеральной совокупности,

n– число единиц в выборочной совокупности.

Предельная ошибка выборки ![]() определяет

границы, в пределах которых будет находиться генеральная доля р единиц,

обладающих исследуемым признаком:

определяет

границы, в пределах которых будет находиться генеральная доля р единиц,

обладающих исследуемым признаком:

![]()

По условию Задания 3 исследуемым свойством организаций является равенство или превышение среднего уровня производительности труда 264 тыс. руб.

Число организаций с данным свойством определяется из табл. 2 (графа 2):

m=12

Рассчитаем выборочную долю:

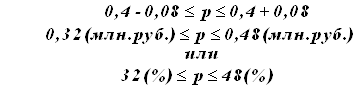

![]()

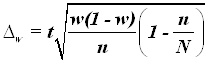

Рассчитаем предельную ошибку выборки для доли:

![]()

Определим доверительный интервал генеральной доли:

Вывод. С вероятностью 0,683 можно утверждать, что в генеральной совокупности организаций региона доля организаций с средним уровнем производительности труда 264 тыс.руб. и более будет находиться в пределах от 32% до 48%.

Задание 4

По результатам расчетов заданий 1 и 2 найдите уравнение корреляционной связи между фондоотдачей и производительностью труда, изобразите корреляционную связь графически.

Для определения тесноты корреляционной связи рассчитайте коэффициент корреляции. Сделайте выводы.

Выполнение задания 4.

Имеются данные по 30 предприятиям по уровню производительности труда и фондоотдачи.

Уравнение корреляционной связи

(уравнение регрессии, модели) выражает количественное соотношение между

факторным (x – фондоотдача) и результативным (y

– уровень производительности труда) признаками. Рассмотрим прямолинейную форму

зависимости y

от

x: ![]()

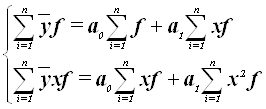

Поскольку для установления наличия корреляционной связи между признаками применялся метод аналитической группировки, то параметры для уравнения регрессии рационально определить по сгруппированным данным (табл. 7). В таком случае система нормальных уравнений для уравнения прямой будет иметь вид:

где ![]() –

групповые средние результативного признака, x

– середина интервалов факторного признака. Используя данные табл. 7 строим

расчетную таблицу 10, чтобы получить численные значения параметров уравнения

регрессии а0 и а1:

–

групповые средние результативного признака, x

– середина интервалов факторного признака. Используя данные табл. 7 строим

расчетную таблицу 10, чтобы получить численные значения параметров уравнения

регрессии а0 и а1:

|

Таблица 10 |

||||||||

|

Расчетная таблица для определения численных значений параметров уравнения регрессии |

||||||||

|

Середина интер-вала |

Число органи-заций |

Групповые средние |

|

xf |

|

x2f |

|

xy |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

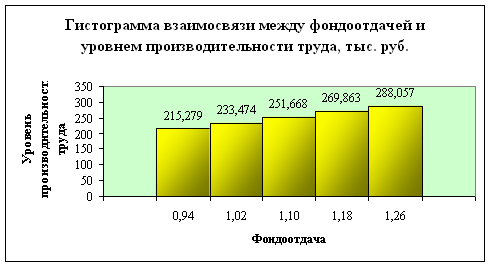

| 0,940 | 4 | 145,000 | 580,000 | 3,760 | 545,200 | 3,534 | 215,279 | 136,300 |

| 1,020 | 7 | 211,000 | 1 477,000 | 7,140 | 1 506,540 | 7,283 | 233,474 | 215,220 |

| 1,100 | 10 | 255,000 | 2 550,000 | 11,000 | 2 805,000 | 12,100 | 251,668 | 280,500 |

| 1,180 | 5 | 293,000 | 1 465,000 | 5,900 | 1 728,700 | 6,962 | 269,863 | 345,740 |

| 1,260 | 4 | 338,000 | 1 352,000 | 5,040 | 1 703,520 | 6,350 | 288,057 | 425,880 |

|

Итого: |

30 |

1 242,000 |

7 424,000 |

32,840 |

8 288,960 |

36,230 |

1 258,341 |

1 403,640 |

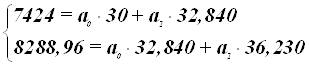

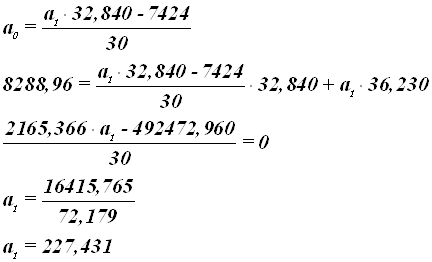

![]()

Итак, получилось, что а0=1,494, а а1=227,431. Нас интересует именно параметр а1, показывающий изменение результативного признака при изменении факторного признака на единицу.

Итак, уравнение корреляционной связи между фондоотдачей и производительностью труда выглядит так:

![]()

График 2. Графическое изображение корреляционной связи

Теперь вычислим линейный коэффициент

корреляции, который называется линейным коэффициентом детерминации. Из

определения коэффициента детерминации очевидно, что его числовое значение

всегда заключено в пределах от 0 до 1, т.е. ![]() .

Степень тесноты связи полностью соответствует теоретическому корреляционному

отношению, которое является более универсальным показателем тесноты связи по

сравнению с линейным коэффициентом корреляции.

.

Степень тесноты связи полностью соответствует теоретическому корреляционному

отношению, которое является более универсальным показателем тесноты связи по

сравнению с линейным коэффициентом корреляции.

Составим расчетную таблицу 11, которая будет иметь вид:

|

Таблица 11 |

|||||

|

Расчетная таблица для вычисления коэффициента |

|||||

|

Середина интервала |

Число организаций |

Групповые средние |

xy |

х2 |

у2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

| 0,940 | 4 | 145,000 | 136,300 | 0,884 | 21 025,000 |

| 1,020 | 7 | 211,000 | 215,220 | 1,040 | 44 521,000 |

| 1,100 | 10 | 255,000 | 280,500 | 1,210 | 65 025,000 |

| 1,180 | 5 | 293,000 | 345,740 | 1,392 | 85 849,000 |

| 1,260 | 4 | 338,000 | 425,880 | 1,588 | 114 244,000 |

|

5,500 |

30 |

1 242,000 |

1 403,640 |

6,114 |

330 664,000 |

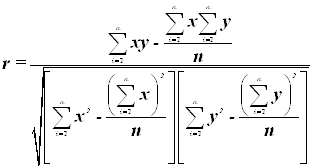

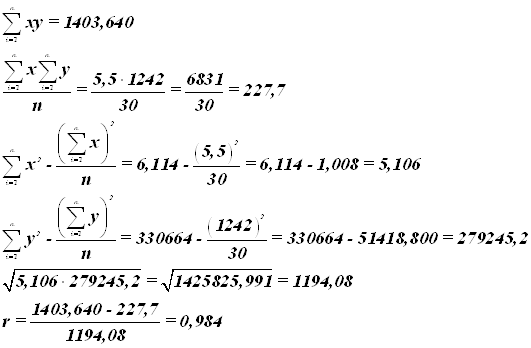

Для практических вычислений линейный коэффициент корреляции удобнее исчислять по формуле:

Вывод: Факт

совпадения и несовпадения значений теоретического корреляционного отношения ![]() и линейного

коэффициента корреляции

и линейного

коэффициента корреляции ![]() используется для оценки формы

связи. В нашем случае несовпадение этих величин говорит о том, что связь между

изучаемыми признаками не прямолинейна, а криволинейна. Итак, можно сделать

вывод, что связь между уровнем производительности труда и фондоотдачей по

организациям является весьма тесной криволинейной.

используется для оценки формы

связи. В нашем случае несовпадение этих величин говорит о том, что связь между

изучаемыми признаками не прямолинейна, а криволинейна. Итак, можно сделать

вывод, что связь между уровнем производительности труда и фондоотдачей по

организациям является весьма тесной криволинейной.

IV. Заключение

Итак, в заключение хочется отметить, что понятия «корреляция» и «регрессии» тесно связаны между собой. В экономических исследованиях корреляционный и регрессионный анализ нередко объединяют в один – корреляционно-регрессионный анализ. Подразумевается, что в результате такого анализа будет построена регрессионная зависимость (т.е. проведен регрессионный анализ) и рассчитаны коэффициенты ее тесноты и значимости (т.е. проведен корреляционный анализ).

Практическая реализация корреляционно-регрессионного анализа включает следующие этапы:

1. Постановка задачи – определяются показатели, зависимость между которыми подлежит оценке, формулируется экономически осмысленная и приемлемая гипотеза о зависимости между ними;

2. Формирование перечня факторов, их логический анализ – выбирается оптимальное число наиболее существенных переменных факторов, влияющих на зависимый показатель;

3. Спецификация функции регрессии – дается конкретная формулировка гипотезы о форме зависимости;

4. Оценка функции регрессии и проверка адекватности модели – определяются числовые значения параметров регрессии, вычисляется ряд показателей, характеризующих точность проведенного анализа;

5. Экономическая интерпретация – результаты анализа сравниваются с гипотезами, сформулированными на первом этапе исследования, оценивается их правдоподобие с экономической точки зрения, делаются аналитические выводы.

Следует заметить, что традиционные методы корреляции и регрессии широко представлены в разного рода статистических пакетах программ для ЭВМ. Исследователю остается только правильно подготовить информацию, выбрать удовлетворяющий требованиям анализа пакет программ и быть готовым к интерпретации полученных результатов. Алгоритмов вычисления параметров связи существует множество, и в настоящее время вряд ли целесообразно проводить такой сложный вид анализа вручную. Вычислительные процедуры представляют самостоятельный интерес, но знание принципов изучения взаимосвязей, возможностей и ограничений тех или иных методов интерпретации результатов является обязательным условием исследования.

Анализ отчетности не замыкается на специфических, разработанных в его рамках приемах, но активно использует самые разнообразные методики, творчески переработав их применительно к собственным требованиям. В частности, использование корреляционно-регрессионного анализа позволяет более эффективно решать задачи прогнозирования доходов организации и планирования ее будущего финансового состояния, в связи с чем, данный математический метод рекомендуется использовать более активно.

V. Список использованной литературы

1. Бараз В.Р. Корреляционно-регрессионный анализ связи показателей коммерческой деятельности с использованием программы Exel: Учебное пособие – Екатеринбург: ГОУ ВПО «УГТУ-УПИ», 2005;

2. Курс социально-экономической статистики: Учебник для вузов/Под ред. проф. М.Г. Назарова. — М.: Финстатинформ, ЮНИТИ-ДАНА, 2000;

3. Алесинская Т.В. Учебное пособие по решению задач по курсу «Экономико-математические методы и модели» – Таганрог: Изд-во ТРТУ, 2002

4. Сергеева С.А. «Применение корреляционно-регрессионного метода в анализе финансового состояния организации» Белгородский университет потребительской кооперации. http://www.rusnauka.com/ONG/Economics/ 8_sergeeva%20s.a..doc.htm

5. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие - Таганрог: Изд-во ТРТУ, 2000.

6. Минашкин В.Г., Шмойлова Р.А. и др. Теория статистики/Московская финансово-промышленная академия, М., – 2004

7. Микроэкономическая статистика: Учебник/Под ред. С.Д. Ильенковой. – М.: Финансы и статистика, 2009

8. Герасимов Б.И. В.В.Дробышева, О.В. Воронкова Статистическое исследование в маркетинге: введение в экономический анализ: учебное пособие – Тамбов: Изд-во ТГТУ, 2006

9. Л.С.Хромцова. Корреляционно-регрессионный анализ основных показателей нефтедобывающей промышленности – Журнал "Экономический анализ: теория и практика", 2007, N 7.

10. Мартьянова М.Н., Сафронова Т.П. Основы статистики промышленности: Учебное пособие. – М.: Финансы и статистика, 1983

11. Гусаров В.М. Теория статистики: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 2010

Перепечатка материалов без ссылки на наш сайт запрещена