Курсовая работа: Безвозмездные перечисления в бюджеты

Курсовая работа: Безвозмездные перечисления в бюджеты

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. БЕЗВОЗМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ: ПОНЯТИЕ И СТРУКТУРА

1.1 Бюджетная классификация доходов

1.2 Безвозмездные перечисления как форма межбюджетных отношений

2. АНАЛИЗ БЕЗВОЗМЕЗДНЫХ ПЕРЕЧИСЛЕНИЙ В БЮДЖЕТЫ РФ

2.1 Структура и тенденции поступлений бюджетов РФ

2.2 Анализ межбюджетных трансфертов (на примере Алагирского района)

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

3.1 Межбюджетные трансферты, поступающие из федерального бюджета

3.2 Межбюджетные трансферты, поступающие из бюджетов субъектов Российской Федерации

3.3 Межбюджетные трансферты, поступающие из местного бюджета

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Приложение А

Приложение Б

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

С помощью государственного бюджета государственные власти получают финансовые ресурсы для содержания государственного аппарата, осуществление социальных мероприятий, реализации экономических задач, т.е. для выполнения государством возложенных на него функций.

Современная система бюджетного финансирования реализуется всеми бюджетами, входящими в бюджетную систему страны в рамках межбюджетных отношений.

Бюджеты Российской Федерации подразделяются на три вида:

- Федеральный бюджет

- Бюджеты субъектов Российской Федерации

- Местные бюджеты

Все бюджеты самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов РФ не включаются в федеральный бюджет, а местные бюджеты не включаются в региональный бюджет.

Бюджеты имеют доходные источники формирования, присущие различным уровням бюджетной системы в соответствии с бюджетной классификацией и Бюджетным кодексом Российской Федерации.

Одним из таких источников, являются безвозмездные перечисления в бюджеты. Именно этот вид доходов мы будем рассматривать в данной курсовой работе.

Межбюджетные трансферты передаются как из бюджетов вышестоящего уровня бюджетной системы бюджетам нижестоящего уровня (например, из ФБ региональным бюджетам), так и в обратном порядке (например, из региональных и местных бюджетов ФБ), а также могут предоставляться в рамках одного уровня бюджетной системы (например, из бюджета муниципального района бюджету поселений).

Такой подход регулирования межбюджетных отношений в целом оправдан, поскольку позволяет более эффективно выравнить социально-экономическое положение муниципальных образований, образованных на территории субъекта РФ, и между самими субъектами РФ.

Итак, цель настоящего исследования – всестороннее, достоверное изучение безвозмездных перечислений. Из цели, выделим следующие задачи:

- рассмотреть бюджетную классификацию доходов;

- дать характеристику безвозмездных перечислений, и определить их структуру;

- изучить безвозмездные перечисления как форму межбюджетных трансфертов;

- проанализировать поступления в бюджеты (в т.ч. безвозмездные) на различных уровнях;

- выявит пути совершенствования межбюджетного финансирования.

Предметом исследования являются безвозмездные перечисления. Объектом – бюджетная система Российской Федерации (федеральный бюджет, бюджет субъектов Российской Федерации, местные бюджеты).

При написании курсовой работы применялись методы анализа, экономические методы.

Информационной и методологической основой работы являются законодательные документы (Бюджетный кодекс Российской Федерации), данные экономической статистики, научные труды российских ученых, периодические издания.

Выбранная тема актуальна, и представляет интерес для исследователя. Кроме того, данные вопросы не достаточно освещены в учебной литературе.

Итак, перейдем к рассмотрению безвозмездных перечислений – особого источника бюджетного финансирования.

1. БЕЗВОЗМЕЗДНЫЕ ПЕРЕЧИСЛЕНИЯ: ПОНЯТИЕ И СТРУКТУРА

1.1 Бюджетная классификация доходов

Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, государственный бюджет дает государственной власти возможность содержания государственного аппарата, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

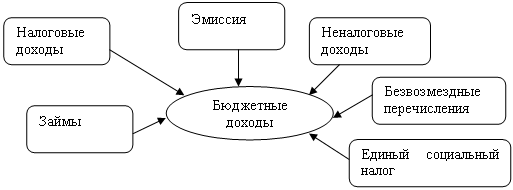

Классификация доходов бюджетов Российской Федерации основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Структура доходов бюджетов приведена на рис.1.

Рис.1 Структура доходов бюджетов

В реальной действительности их соотношение неодинаково и определяется различными факторами:

- характером кредитно-денежной и финансовой политики;

- экономическим состоянием страны;

- политико-экономической конъюнктурой;

- конкретными особенностями исторического периода.

В соответствии со ст. 41 Бюджетного кодекса Российской Федерации, доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые, неналоговые и безвозмездные перечисления. Они нашли свое отражение в классификации доходов бюджетов РФ (приложение 2 к Закону о бюджетной классификации), включающей пять групп доходов:

1) налоговые доходы;

2) неналоговые доходы;

3) безвозмездные перечисления;

4) доходы целевых бюджетных фондов;

5) доходы от предпринимательской и иной приносящей доход деятельности.

В п. 2 комментируемой статьи определен состав налоговых доходов.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Но охарактеризуем более подробно безвозмездные перечисления.

Согласно п.5 ст.41 Бюджетного кодекса Российской Федерации, к безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

- финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

- субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

- субвенций из местных бюджетов бюджетам других уровней;

- иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

- безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

- безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Дадим определения вышеуказанных перечислений:

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе.

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Общим для дотаций, субвенций и субсидий является их безвозмездный и безвозвратный характер. Отличительной чертой субвенций и субсидий от дотаций является их целевой характер. А субвенции и субсидии разграничиваются по объемам финансирования: за счет субвенции полностью финансируются те или иные целевые расходы, а субсидии предоставляются на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличие исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города – исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Безвозмездные перечисления, классифицируются по источнику их получения: от нерезидентов; бюджетов других уровней; государственных внебюджетных доходов; государственных организаций; наднациональных организаций; средств, передаваемых в целевые бюджетные фонды; прочих безвозмездных перечислений.

В доходы бюджетов могут также входить безвозмездные перечисления по взаимным расчетам[1].

Следует отметить, что в разных источниках, по-разному трактуется как структура доходов, так и отдельные ее источники. В частности, иногда безвозмездные перечисления именуют как трансферты (финансовая помощь). Этот источник доходов принят исключительно в странах со сложной бюджетной системой, состоящей из нескольких бюджетных уровней. Для большинства региональных и особенно местных образований они имеют большую роль, поскольку составляют значительную долю доходов их бюджетов, достигающую в ряде случаев 70-80%. Характерной чертой дотаций и субвенций служит целевой характер. Так, это может быть помощь для поддержания минимальной бюджетной обеспеченности или специфических функций (административных, военных, экологических и т.д.) органов власти административно-территориальных образований.

Безвозмездные перечисления относятся к собственным доходам бюджетов, т.е. доходам, закрепленным на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством.

Но, следует учитывать, что финансовая помощь (дотации, субвенции, субсидии) не относится к собственным доходам соответствующего бюджета и государственного внебюджетного фонда.

1.2 Безвозмездные перечисления как форма межбюджетных отношенийВсе бюджеты, входящие в бюджетную систему страны, взаимосвязаны в рамках межбюджетных отношений.

Межбюджетные отношения - это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления, связанные с формированием и исполнением соответствующих бюджетов.

Трансферты - это средства, поступающие из федерального и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленным правительством методике и формуле.

Межбюджетные отношения формируются за счет межбюджетных трансфертов.

Само понятие межбюджетных отношений является более широким по отношению к понятию межбюджетных трансфертов, межбюджетные трансферты предоставляются и используются в рамках межбюджетных отношений, но действующая глава 16 БК РФ не акцентирует внимание на этих вопросах и вообще не проводит параллель и взаимосвязь межбюджетных отношений и межбюджетных трансфертов, ограничиваясь лишь определением межбюджетных отношений в ст. 6 БК РФ «Понятия и термины, применяемые в настоящем Кодексе».

Для анализа основ предоставления межбюджетных трансфертов необходимо определить ключевые понятия и их соотношения:

- Безвозмездные и безвозвратные перечисления. Как уже было сказано, к ним относятся не только перечисления в виде финансовой помощи (дотаций и субсидий) и субвенций бюджетам других уровней бюджетной системы, но безвозмездные и безвозвратные перечисления из бюджетов государственных и (или) территориальных государственных внебюджетных фондов, а также безвозмездные и безвозвратные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований;

Но в целях раскрытия заявленной проблематики нас будут интересовать только те безвозвратные и безвозмездные перечисления, которые поступают от бюджета одного уровня бюджетной системы бюджету другого уровня бюджетной системы Российской Федерации.

-Бюджетный кредит - это форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах;

-Бюджетная ссуда - бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года;

-Государственный или муниципальный заем (заимствование) - передача в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования денежных средств, которые Российская Федерация, субъект Российской Федерации или муниципальное образование обязуется возвратить в той же сумме с уплатой процента (платы) на сумму займа.

2. АНАЛИЗ БЕЗВОЗМЕЗДНЫХ ПЕРЕЧИСЛЕНИЙ В БЮДЖЕТЫ РФ

2.1 Структура и тенденции поступлений бюджетов РФ

Рассмотрим структуру и тенденции поступлений бюджетов Российской Федерации, в том числе уделим особое внимание безвозмездным поступлениям.

В Российской Федерации, как и в СССР и других государствах бывшего социалистического лагеря, в 1991-1995 гг. отмечались поступления от приватизации государственного имущества и эмиссия кредитных денег. Последняя имела место и в период социализма, но носила скрытый характер.

Специфика бюджетной системы РФ предполагает систему распределения поступлений между конкретными бюджетами – федеральными, субъектов Федерации и местными, а также внебюджетными фондами. В доходы федерального бюджета зачисляются:

- собственные налоговые доходы;

- собственные неналоговые доходы;

- средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления;

- доходы федеральных целевых бюджетных фондов;

- средства федеральных социальных внебюджетных фондов.

Общая структура доходов федерального бюджета в 2005-2008 гг. представлена в таблице 2.1.

Таблица 2.1. – Динамика структуры федерального бюджета РФ, млрд. руб.

| Показатель | 2005 | 2007 | 2008 | |||

| Сумма | % | Сумма | % | Сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Всего поступлений 1.Налоговые доходы 2. Неналоговые доходы 3.Доходы целевых бюджетных фондов 4. Единый социальный налог (ЕСН) |

4830,4 4115,5 74,7 38,6 92,9 |

100,0 85,2 1,5 0,8 1,9 |

5046,1 4831,2 216,98 13,9 281,2 |

100,0 95,7 4,3 0,7 13,2 |

6965,3 6698,1 264,7 14,1 356,6 |

100,0 96,2 3,8 0,6 15,1 |

Примечание. Здесь и далее в таблицах данные за 2005-2008 гг. взяты из федеральных законов об исполнении федеральных бюджетов за 2005-2008гг.

Как видно из таблицы 1.1, указанные доходы являются основными; на федеральном уровне, безвозмездные перечисления не играют практически никакой роли.

Несколько по-другому развивается структура поступлений бюджетов субъектов РФ. Доходы бюджетов РФ формируются в первую очередь за счет собственных и регулирующих налоговых доходов.

Общая структура консолидированного бюджета регионов отражена в табл. 2.2.

Таблица 2.2 – Структура поступлений консолидированного бюджета территорий РФ за 2008 г., млрд. руб.

| Показатель | Всего | В том числе: | ||||

| по бюджетам субъектов РФ | по местным бюджетам | |||||

| Сумма | % | Сумма | % | Сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

1.Налоговые доходы 2. Неналоговые доходы 3.Безвозмездные перечисления 4.Доходы целевых бюджетных фондов Итого доходов Внутренние обороты Всего доходов |

1087,9 112,0 249,5 145,5 1607,3 285,4 1892,7 |

57,5 5,9 13,2 7,7 84,9 15,1 100 |

708,7 77,1 248,2 144,4 1184,9 1,6 1184,3 |

59,8 6,5 20,9 12,2 100,0 0,1 100,0 |

379,0 34,9 286,7 1,1 707,8 283,1 797,8 |

53,6 4,9 40,5 0,2 100,0 40,1 100,0 |

Примечание. Здесь данные по консолидированному бюджету субъектов РФ используются из источника: Отчет об исполнении консолидированного бюджета территорий, код формы 0524108. – www.minfin.ru.

Анализируя данные, можно придти к выводу, что большая часть бюджетов территорий Федерации формируется за счет налоговых доходов. Их доля в консолидированном бюджете регионов составила 57,5%, в бюджетах субъектов РФ – 59,8%, и в местных бюджетах – 53,6%.

Но, существенная доля поступлений территориальных бюджетов представлена безвозмездными перечислениями (13,2% бюджетов субъектов) и внутренними оборотами (40, 1% местных бюджетов).

Особенно большую роль они играют для местных бюджетов, практически наряду с налоговыми поступлениями (40,5% или 286,7 млрд. руб.).

Рассмотрим более детально безвозмездные перечисления в местные бюджеты на примере Алагирского района в следующем параграфе.

2.2 Анализ межбюджетных трансфертов (на примере Алагирского района)

На основе показателей межбюджетных трансфертов в Алагирском районе за 2007-2008 гг. (см. Приложения А, Б), проанализируем процент исполнения бюджета муниципальных районов, и также бюджета городских и сельских поселений.

Процент исполнения бюджета муниципальных районов за период 2007г. и 2008г.

Исполнение бюджета муниципальных районов проходило в соответствии с решением Собрания представителей Алагирского района. Отклонение в проценте исполнения поступивших из республиканского бюджета безвозмездных поступлений за период с 2007г. по 2008г. незначительное.

Дотации поступили в сто процентном объеме, согласно утвержденным планам.

В 2008 году исполнение по субвенциям по сравнению с 2007 годом снизилось на 1,21%, а по субсидиям на 3,77%.

Средства бюджетов, передаваемые бюджетам муниципальных районов на реализацию Федеральной адресной инвестиционной программы исполнены в сто процентном объеме в 2007 году, а прочие безвозмездные поступления от других бюджетов бюджетной системы на 94%.

Анализ показателей представим в таблице 2.3.

Таблица 2.3 - Процент исполнения бюджета муниципальных районов за период 2007г. и 2008г. (руб.)

| Показатели | 2007 год | %исполнения | 2008 год | %исполнения | ||

| План | Факт | План | Факт | |||

| Безвозмездные поступления, в т.ч.: | 355712200,0 | 354164644,2 | 99,56 | 413409455,0 | 409287541,0 | 99 |

| Дотации от других бюджетов бюджетной системы РФ | 188947000,0 | 188 94000,0 | 100 | 165507000,0 | 165507000,0 | 100 |

| Субвенции от других бюджетов бюджетной системы РФ | 94 614 000,0 | 94 457 300,7 | 99,83 | 225908555,0 | 222786641,0 | 98,62 |

| Средства, получаемые на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами власти другого уровня | 52 316 200,0 | 51949138,48 | 99,30 | 25 000,00 | 25 000,00 | 100 |

| Субсидии от других бюджетов бюджетной системы РФ | 3 035 000,00 | 3 011 205,00 | 99,22 | 21968900,00 | 20968900,00 | 95,4 |

| Средства бюджетов, передаваемые бюджетам муниципальных районов на реализацию Федеральной адресной инвестиционной программы | 1 000 000,00 | 1 000 000,00 | 100 | - | - | - |

| Прочие безвозмездные поступления от других бюджетов бюджетной системы | 15800000,00 | 14800000,00 | 93,67 | - | - | - |

Процент исполнения бюджета городских и сельских поселений за период 2007г. и 2008г.

Исполнение бюджета городских и сельских поселений проходило в соответствии с решением Собрания представителей Алагирского района. Отклонение в проценте исполнения поступивших из республиканского бюджета безвозмездных поступлений за период с 2007г. по 2008г. незначительное.

Исполнение по дотациям в 2008 году перевыполнено на 0,58%.

В 2008 году исполнение по субвенциям по сравнению с 2007 годом снизилось на 6,42%.

Средства, получаемые на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами власти другого уровня были предусмотрены лишь в 2007 году и исполнены в сто процентном объеме.

Полученные выводы отразим в сводной таблице 2.4.

Таблица 2.4 - Процент исполнения бюджета городских и сельских поселений за период 2007г. и 2008г. (руб.)

|

||||||

| Показатели | 2007 год | %исполнения | 2008 год | % исполнения | ||

| План | Факт | План | Факт | |||

| Безвозмездные поступления, в т.ч.: | 34342000,0 | 34 341 660,74 | 100 | 3523615,0 | 35157226,00 | 99,97 |

| Дотации от других бюджетов бюджетной системы Российской Федерации | 26509000,0 | 26 508 660,74 | 100 | 31200000,00 | 31379767,00 | 100,58 |

| Субвенции от других бюджетов бюджетной системы Российской Федерации | 3861 000,00 | 3 861 000,00 | 100 | 4036715,00 | 3 777 459,00 | 93,58 |

| Средства, получаемые на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами власти другого уровня | 3 972000,00 | 3 972 000,00 | 100 | - | - | - |

Теперь проанализируем структуру безвозмездных перечислений, их доли и динамику. Для чего, построим таблицу 2.5.

Таблица 2.5 – Структура и динамика безвозмездных перечислений по Алагирскому району

| Показатели | Муниципальные районы | Городские и сельские поселения | ||||

| 2007 г. | 2008 г. | ∆ | 2007 г. | 2008 г. | ∆ | |

|

Дотации от других бюджетов бюджетной системы Российской Федерации, % Субвенции от других бюджетов бюджетной системы Российской Федерации , % Прочие безвозмездные поступления, % |

53,1 26,6 0,85 |

40,4 54,4 5,1 |

-12,7 27,8 4,25 |

77,2 11,2 11,6 |

89,3 10,7 - |

12,1 -0,5 -11,6 |

Как видно, в 2008 г. по сравнению с 2007 г. структура безвозмездных поступлений претерпела значительные изменения: в бюджете муниципальных районов снизилась доля дотаций (на 12,7%) и увеличились субвенции (на 27,8%). В то время как, в бюджете городских и сельских поселений, напротив: возросли дотации (на 12,1%) а прочие безвозмездные поступления сократились. В целом же, дотации составляют основной процент безвозмездных перечислений.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

Для совершенствования бюджетного финансирования осуществляется бюджетное выравнивание, которое подразделяется на вертикальное и горизонтальное.

Вертикальное выравнивание - это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений).

На вышестоящий уровень накладываются обязательства: в случае, если потенциальные возможности по обеспечению доходной части на нижестоящем уровне недостаточны для финансирования возложенных на него функций, центральное правительство обязано предоставить этому региональному или местному органу власти недостающие бюджетные ресурсы. Центральное правительство, обладая гораздо большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне федерального бюджета.

Вертикальное выравнивание непременно должно сочетаться с горизонтальным, означающим пропорциональное распределение налогов и дотаций между субъектами Федерации для устранения неравенства в возможностях различных территорий, вызванных территориальным фактором.

Таким образом, получается, что к расходам федерального бюджета на решение социально-экономических задач федерального масштаба добавляются еще и расходы на достижение сбалансированности бюджетной системы (дотации на сбалансированность уровня бюджетной обеспеченности).

В основу организации вертикального бюджетного регулирования положены такие принципы, которые стимулируют к понижению дефицита бюджета, например - существующая методика распределения средств Федерального фонда финансовой поддержки регионов (трансфертов). Первая его часть направляется в адрес так называемых “нуждающихся” регионов, вторая - в адрес “особо нуждающихся”. “Нуждающимся” считается регион, среднедушевые доходы которого ниже, чем в среднем по России, “особо нуждающимся” - регион, бюджетные расходы которого выше его доходов, то есть бюджет с дефицитом. Таким образом, перерасход средств региональных бюджетов на основе данной методики будет автоматически покрыт из федерального бюджета. Естественным результатом этого является то, что стремление федерального Правительства снизить дефицит бюджета наталкивается на экономически обусловленное противостояние регионов.

3.1 Межбюджетные трансферты, поступающие из федерального бюджетаМежбюджетные трансферты из федерального бюджета бюджетам бюджетной системы РФ предоставляются в виде:

1. Дотаций на выравнивание бюджетной обеспеченности субъектов РФ, которые распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ в соответствии с требованиями БК РФ. Дотации образуют Федеральный фонд финансовой поддержки субъектов РФ.

Проект распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ между субъектами РФ вносится в Государственную Думу в составе проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период и утверждается при рассмотрении проекта указанного федерального закона.

При этом допускается утверждение на плановый период нераспределенного между субъектами РФ объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ в размере не более 15% общего объема указанных дотаций, утвержденного на плановый год планового периода, и не более 20% общего объема указанных дотаций, утвержденного на второй год планового периода.

Дотации на выравнивание бюджетной обеспеченности субъектов РФ предоставляются субъектам РФ, уровень расчетной обеспеченности которых не превышает уровня, установленного в качестве критерия выравнивания расчетной бюджетной обеспеченности субъектов РФ.

Уровень расчетной бюджетной обеспеченности субъекта РФ определяется соотношением между расчетными налоговыми доходами на одного жителя, которые могут быть получены консолидированным бюджетом субъекта РФ исходя из уровня развития и структуры экономики и налоговой базы, и аналогичным показателем в среднем по консолидированным бюджетам субъектов РФ с учетом структуры населения, социально - экономических, географических, климатических и иных объективных факторов, влияющих на стоимость предоставления одного и того же объема государственных и муниципальных услуг в расчете на одного жителя.

В составе дотаций на выравнивание бюджетной обеспеченности субъектов РФ могут быть выделены дотации, отражающие отдельные факторы и условия, учитываемые при определении уровня бюджетной обеспеченности субъектов РФ. Объем указанных дотаций не может превышать 10% объема дотаций на выравнивание бюджетной обеспеченности субъектов РФ.

Министерство финансов РФ до 1 июля текущего года направляет в исполнительные органы власти субъектов исходные данные для проведения расчетов распределения дотаций на выравнивание бюджетной обеспеченности субъектов РФ на очередной финансовый и плановый период до 20 июля текущего финансового года проводит сверку указанных данных с исполнительными органами власти субъектов РФ в порядке, установленном Министерством Финансов РФ.

Дотации на выравнивание бюджетной обеспеченности субъектов РФ для краев, областей, в состав которых входят автономные округа, рассчитываются для консолидированного бюджета края, области, включая бюджеты автономных округов, и зачисляются в бюджет области или края, если иное не предусмотрено федеральным законом о бюджете и договором между органами государственно власти края, области и органами государственно власти автономного округа.

2. Субсидий бюджетам субъектов РФ, под которыми понимается межбюджетные трансферты, предоставляемы бюджетам субъектов РФ в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов государственно власти субъектов РФ по предметам ведения субъектов РФ и предметам ведения РФ и субъектов РФ, и расходных обязательств по выполнению полномочий органов местного самоуправления по вопросам местного значения.

Совокупность субсидий бюджетам субъектов РФ из федерального бюджета образует Федеральный фонд софинансирования расходов.

В составе федерального бюджета могут предусматриваться субсидии бюджетам субъектов РФ на выравнивание обеспеченности субъектов РФ в целях реализации ими отдельных расходных обязательств.

Цели и условия предоставления и расходования субсидий бюджетам субъектов РФ из федерального бюджета, критерии отбора субъектов РФ для предоставления указанных межбюджетных субсидий и их распределения между субъектами РФ устанавливаются федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ на срок не менее трех лет.

Распределение субсидий устанавливается федеральными законами о федеральном бюджете и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ.

3. Субвенций бюджетам субъектов РФ, под которыми понимается межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органами государственной власти субъектов РФ и органами местного самоуправления в установленном порядке.

Совокупность субвенций бюджетам субъектам РФ из федерального бюджета образует Федеральный фонд компенсаций.

Проект распределения субвенций бюджетам субъектов РФ из федерального бюджета между субъектами РФ вносится в Государственную думу в проекте федерального закона о федеральном бюджете на очередной финансовый год и плановый период и утверждается при рассмотрении проекта федерального закона.

Субвенции, предоставляемые на исполнение отдельных расходных обязательств субъектов РФ, зачисляются в бюджет субъекта и расходуются в порядке, установленном федеральными законами и принятыми в соответствии с ними нормативными правовыми актами Правительства РФ.

Субвенции распределяются между всеми субъектами РФ единой для соответствующего вида субвенций методике пропорционально численности населения, потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств объективных условий, влияющих на стоимость государственных (муниципальных)услуг в субъектах РФ

Методики распределения субвенций представляются Правительством РФ в составе документов и материалов, вносимых в Государственную Думу РФ одновременно с проектом федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

4. Иных межбюджетных трансфертов бюджетам субъектов РФ, которые предусмотрены федеральными законами и принятыми в соответствии сними нормативно правовыми актами Правительства РФ, бюджетам бюджетной системы РФ могут быть предоставлены иные межбюджетные трансферты.

3.2 Межбюджетные трансферты, поступающие из бюджетов субъектов Российской ФедерацииМежбюджетные трансферты из бюджетов субъектов РФ бюджетам бюджетной системы РФ предоставляются в виде:

1. Дотаций на выравнивание бюджетной обеспеченности поселений и муниципальных районов (городских округов).

Дотации на выравнивание бюджетной обеспеченности поселений предусматриваются в бюджете субъекта РФ в целях выравнивания финансовых возможностей поселений по осуществлению органами местного самоуправления полномочий по решению вопросов местного значения исходя из численности жителей и бюджетной обеспеченности. Дотации на выравнивание бюджетной обеспеченности образуют фонд финансовой поддержки поселений.

Объем данных дотаций утверждается законом РФ о бюджете субъекта РФ.

Право на получение дотаций имеют все городские поселения и сельские поселения субъекта РФ. Законом субъекта РФ органы местного самоуправления муниципальных районов могут быть наделены полномочиями органов государственной власти субъектов РФ по расчету и предоставлению дотаций бюджетам поселений за счет средств бюджетов субъектов РФ. Распределение дотаций на выравнивание бюджетной обеспеченности поселений между поселениями и заменяющие их дополнительные нормативы отчислений от налога на доходы физических лиц в бюджеты поселений утверждаются законом субъекта РФ о бюджете субъекта РФ.

Дотации на выравнивание бюджетной обеспеченности муниципальных районов предусматриваются в бюджете субъекта РФ в целях выравнивания бюджетной обеспеченности муниципальных районов. Указанные дотации образуют региональный фонд финансовой поддержки муниципальных районов.

Указанные дотации предоставляются муниципальным районам, уровень бюджетной обеспеченности которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности муниципальных районов.

Уровень расчетной бюджетной обеспеченности муниципальных районов определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом муниципального района исходя из уровня развития и структуры экономики и налоговой базы, и аналогичного показателя в среднем по муниципальным районам и городским округам данного субъекта РФ с учетом различий в структуре населения, социально - экономических, климатических и географических факторах, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

2. Субсидий местным бюджетам, под которыми понимается межбюджетные трансферты, предоставляемые бюджетам муниципальных образований в целях софинансирования расходных обязательств, возникающих при выполнении полномочий органов местного самоуправления по вопросам местного значения.

Совокупность указанных субсидий образует региональный фонд софинансирования расходов. Также в составе бюджета субъекта могут предусматриваться субсидии местным бюджетам на выравнивание обеспеченности муниципальных образований по реализации ими их отдельных расходных обязательств.

Цели и условия предоставления и расходования субсидий местным бюджетам, критерии отбора муниципальных образований для предоставления указанных субсидий и их распределение между муниципальными образованиями устанавливается законами субъекта РФ и нормативно правовыми актами высшего исполнительного органа государственной власти субъекта РФ.

3. Субвенций местным бюджетам, под которыми понимаются межбюджетные трансферты, предоставляемые местным бюджетам в целях финансового обеспечения расходных обязательств муниципальных образования, возникающих при выполнении государственных полномочий РФ, субъектов РФ, переданных для осуществления органам местного самоуправления установленном порядке.

Совокупность указанных субвенций образует региональный фонд компенсаций. Субвенции местным бюджетам из бюджета субъекта РФ формируется в бюджете субъекта за счет субвенций бюджетам субъектов РФ из федерального бюджета на осуществление органами местного самоуправления отдельных полномочий федеральных органов государственной власти; за счет собственных доходов и источников финансирования дефицита бюджета субъекта РФ в объеме, необходимом для осуществления органами местного самоуправления отдельных полномочий органов государственной власти субъекта РФ.

Указанные субвенции распределяются в соответствии с единым для каждого вида субвенции методикам, утверждаемыми законом субъекта РФ, между всеми муниципальными образованиями субъекта РФ, органы местного самоуправления которых осуществляют переданные им отдельные государственные полномочия, пропорционально численности населения, потребителей соответствующих государственных (муниципальных) услуг, другим показателям с учетом нормативов формирования бюджетных ассигнований на исполнение соответствующих обязательств и объективных условий, влияющих на стоимость государственных (муниципальных) услуг в муниципальных образованиях.

Указанные субвенции расходуются в порядке, установленном Правительством РФ.

4. Иных межбюджетных трансфертов бюджетам бюджетной системы РФ, в том числе дотаций, в пределах 10% общего объема межбюджетных трансфертов местным бюджетам из бюджета субъекта РФ.

3.3 Межбюджетные трансферты, поступающие из местного бюджетаМежбюджетные трансферты из местных бюджетов предоставляются в виде:

1. Дотаций из бюджетов муниципальных районов на выравнивание бюджетной обеспеченности поселений, которые предоставляются поселениям, входящим в состав данного муниципального района, в соответствии с муниципальными правовыми актами представительного органа власти муниципального района, принимаемые в соответствии с БК РФ и соответствующими им законами субъекта РФ.

2. Иных дотаций и субсидий в соответствии с нормативными правовыми актами представительного органа муниципального района.

3. Субвенций из местных бюджетов бюджету субъекта Российской Федерации, зачисляемые в региональные фонды финансовой поддержки поселений, муниципальных районов и городских округов.

4. Субвенций из бюджетов поселений в бюджеты муниципальных районов на решение вопросов местного значения межмуниципального характера.

5. Средств, перечисляемых в федеральный или региональный бюджет в связи с погашением и (или) обслуживанием муниципального долга муниципального образования перед федеральными органами государственной власти или органами власти субъекта Российской Федерации и (или) исполнением иных обязательств органов местного самоуправления перед органами государственной власти.

6. Иных безвозмездных и безвозвратных перечислений.

Анализ межбюджетных трансфертов, предоставляемых из местных бюджетов, позволяет сделать ряд выводов. Во-первых, формами межбюджетных трансфертов, предоставляемых из местных бюджетов, являются только безвозмездные и безвозвратные перечисления; такая форма, как бюджетные кредиты, не предусмотрена. Во-вторых, межбюджетные трансферты могут предоставляться из местных бюджетов как нижестоящим местным бюджетам (например, бюджетам поселений из бюджетов муниципальных районов), так и бюджетам вышестоящих уровней бюджетной системы Российской Федерации - региональным и федеральному бюджетам. В-третьих, сами формы межбюджетных трансфертов, предоставляемых из местных бюджетов, аналогичны формам межбюджетных трансфертов, предоставляемых из федерального и региональных бюджетов: дотации, субвенции и субсидии.

Таким образом, межбюджетные трансферты передаются как из бюджетов вышестоящего уровня бюджетной системы бюджетам нижестоящего уровня (например, из федерального бюджета региональным бюджетам), так и в обратном порядке (например, из региональных и местных бюджетов федеральному бюджету), а также могут предоставляться в рамках одного уровня бюджетной системы (например, из бюджета муниципального района бюджету поселений или из краевого (областного) бюджета бюджету автономного округа). Такой подход регулирования межбюджетных отношений в целом оправдан, поскольку позволяет более эффективно выравнивать социально-экономическое положение муниципальных образований, образованных на территории субъекта Российской Федерации, и между самими субъектами Российской Федерации.

ЗАКЛЮЧЕНИЕ

В ходе выполнения работы были достигнуты цель и задачи исследования. Подведем итоги курсовой работы:

1. Безвозмездные перечисления – это один из источников доходов бюджета. К ним относятся перечисления в виде финансовой помощи (дотаций и субсидий) и субвенций бюджетам других уровней бюджетной системы, безвозмездные и безвозвратные перечисления из бюджетов государственных и (или) территориальных государственных внебюджетных фондов, а также безвозмездные и безвозвратные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

2. Безвозмездные перечисления приняты исключительно в странах со сложной бюджетной системой, состоящей из нескольких бюджетных уровней.

3. Для большинства региональных и особенно местных образований безвозмездные перечисления играют большую роль, поскольку составляют значительную долю доходов их бюджетов.

4. Один из путей совершенствования бюджетного финансирования, является вертикальное и горизонтальное выравнивание.

5. Межбюджетные трансферты в РФ осуществляются на трех уровнях: из федерального бюджета, из бюджетов субъектов РФ, и из местных бюджетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бюджетный кодекс Российской Федерации. – М.: Собрание законодательства РФ, 2008.

2. Комментарий к бюджетному кодексу РФ. Под ред. М.Романовского. – М.: 2008.

3. Налоговый кодекс РФ. – М.: Элит-издательство, 2009.

4. Федеральный закон от 28 августа 1995 г. № 154-ФЗ «Об общих принципах организации местного самоуправления в РФ». (в ред. от 21 марта 2002г.) // "Российская газета", № 170, 01.09.1995.

5. Федеральный закон от 27 декабря 2007 г. № 150-ФЗ "О федеральном бюджете на 2008 год" (с изм. и доп. от 24 марта, 8 августа, 17 октября, 14 декабря, 30 декабря 2001 г., 25 июля 2008 г.)// СЗ РФ от 1 января 2008 г., № 1 (Часть I), ст. 2.

6. Федеральный закон от 30 декабря 2006 г. № 194-ФЗ "О федеральном бюджете на 2007 год" (в ред. на 25 июля 2007 г.) // СЗ РФ от 31 декабря 2006 г., № 53 (Часть I), ст. 5030.

7. Федеральный закон от 15.08.1996 № 115-ФЗ (ред. от 08.08.2001)"О бюджетной классификации Российской Федерации" //"СЗ РФ", 9.08.1996, № 34, ст. 4030.

8. ФЗ «Об исполнении федерального бюджета за 2007 год» // СЗ РФ от 1 января 2008 года, №1 (часть1).

9. ФЗ «Об исполнении федерального бюджета за 2008 год» // СЗ РФ от 1 января 2009 года, №1 (часть1).

10. Отчет об исполнении консолидированного бюджета территорий, код формы 0524102.

11. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: Дело и сервис, 2007.

12. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы. – М.: КНОРУС, 2008.

13. Балабанов А., Балабанов И. Финансы.: СПб – Питер, 2007.

14. Вахрин П.И., Нешитой А.С. Финансы: учебник. – изд-е 3. – М.: 2006.

15. Годин А.М., Подпорина ИВ. Бюджет и бюджетная система Российской Федерации. – М.: Финансы и статистика, 2007.

16. Городецкий П. Концепция бюджетной сбалансированности //Экономист 2000 № 4 с. 14-27

17. Деева А.И. Финансы. Учебное пособие. - М.: Экзамен. 2002

18. Ермасова Н.Б. Государственные и муниципальные финансы в России и зарубежных странах. – М.: 2008.

19. Коромская Н.И. О бюджетной классификации доходов и расходов в Российской Федерации // Налоговый вестник 2006 №10 с. 94-96

20. Лексин В.Н., Швецов А. Бюджетный федерализм в период кризиса и реформ // Вопросы экономики, 1998. - №3.

21. Методы формирования и исполнения бюджетов.// Бюджетные организации. Экономика и учет. № 4 2007. с. 21-30

22. Петров Ю. Стратегия развития и увеличения бюджетных доходов. Где взять ресурсы? //Российский экономический журнал. 2005 № 2 с. 17-28

23. Поляков Г.Б. Бюджетная система России - М. ЮНИТИ-ДАНО. 2000

24. Пыхова И.А. К решению проблем межбюджетных отношений на территории // Финансы, 2006, № 1.

25. Фетисов В.Д. Бюджетная система РФ. – М, 2007.

26. Финансы: Учебник для вузов /Под ред. Л.А. Дробозиной. М.: ЮНИТИ-ДАНА, 2003. 527 с.

27. Финансы. Учебник/ под редакцией В.В. Ковалева. – М.: ПБОЮЛ М.А. Захаров, 2006. – 640с.

28. Финансы и кредит: Учебник /Под ред проф М.В. Романовского, проф. Г.Н, Белоглазовой. - М.: Юрайт-Издат, 2004

29. Финансы: учебник / Под ред. Г.Б. Поляка. – 2-е изд. – М.: ЮНИТИ, 2007.

30. Яндиев М.И. Уровни бюджетной системы в России // Финансы 2006, № 2 с. 13-14.

Приложение А

Таблица А.1 – Показатели безвозмездных перечислений за 2007 год по Алагирскому району (руб.)

| Наименование показателя | Утверждено бюджеты муниципальных районов | Утверждено бюджеты городских и сельских поселений | Исполнено бюджеты муниципальных районов | Исполнено бюджеты городских и сельских поселений | % исполнения муниципальных районов | % исполнения городских и сельских поселений |

| Безвозмездные поступления от других бюджетов бюджетной системы РФ | 355 712 200,00 | 34 342 000,00 | 354 164 644,20 | 34 341 660,74 | 99,56 | 100 |

| Дотации от других бюджетов бюджетной системы РФ | 188 947 000,00 | 26 509 000,00 | 188 947 000,00 | 26 508 660,74 | 100 | 100 |

| - Дотации на выравнивание уровня бюджетной обеспеченности | 170 453 000,00 | 17 461 000,00 | 170 453 000,00 | 17 460 660,74 | 100 | 100 |

| - Дотации бюджетам на поддержку мер по обеспечению сбалансированности бюджетов | 18 494 000,00 | 9 048 000,00 | 18 494 000,00 | 9 048 000,00 | 100 | 100 |

| Субвенции от других бюджетов бюджетной системы РФ | 94 614 000,00 | 3 861 000,00 | 94 457 300,72 | 3 861 000,00 | 99,83 | 100 |

| Субвенции бюджетам субъектов РФ на осуществление полномочий по подготовке и проведению сельскохозяйственной переписи | 220 000,00 | 63 766,72 | 30 | |||

| Субвенции на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 1 000 000,00 | 1 000 000,00 | 100 | |||

| Субвенции бюджетам на ежемесячное денежное вознаграждение за классное руководство | 3 750 000,00 | 3 749 534,00 | 100 | |||

| Субвенции на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 121 400,00 | 121 400,00 | 100 | |||

| Субвенции бюджетам на предоставление гражданам субсидий на оплату жилого помещения и коммунальных услуг | 19 683 600,00 | 19 683 600,00 | 100 | |||

| Прочие субвенции | 69 839 000,00 | 3 861 000,00 | 69 839 000,00 | 3 861 000,00 | 100 | 100 |

| Средства, получаемые на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами власти другого уровня | 52 316 200,00 | 3 972 000,00 | 51 949 138,48 | 3 972 000,00 | 99,30 | 100 |

| Субсидии от других бюджетов бюджетной системы РФ | 3 035 000,00 | 3 011 205,00 | 99,22 | |||

| Субсидии на внедрение инновационных образовательных программ в государственных и муниципальных общеобразовательных школах | 1 000 000,00 | 1 000 000,00 | 100 | |||

| Субсидии на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам "Скорой медицинской помощи" | 1 085 000,00 | 1 061 205,00 | 97,81 | |||

| Субсидии бюджетам на строительство (приобретение) жилья для молодых семей и молодых специалистов на селе | 950 000,00 | 950 000,00 | 100 | |||

| Средства бюджетов, передаваемые бюджетам муниципальных районов на реализацию Федеральной адресной инвестиционной программы | 1 000 000,00 | 1 000 000,00 | 100 | |||

| Прочие безвозмездные поступления от других бюджетов бюджетной системы | 15 800 000,00 | 14 800 000,00 | 93,67 |

Приложение Б

Таблица Б.1 – Показатели безвозмездных перечислений за 2008 год по Алагирскому району (руб.)

| Наименование показателя | Утверждено бюджеты муниципальных районов | Утверждено бюджеты городских и сельских поселений | Исполнено бюджеты муниципальных районов | Исполнено бюджеты городских и сельских поселений | % исполнения муниципальных районов | % исполнения городских и сельских поселений |

| Безвозмездные поступления от других бюджетов бюджетной системы РФ | 413 409 455,00 | 35 236 715,00 | 409 287 541,00 | 35 157 226,00 | 99 | 99,97 |

| Дотации от других бюджетов бюджетной системы РФ | 165 507 000,00 | 31 200 000,00 | 165 507 000,00 | 31 379 767,00 | 100 | 100,58 |

| Дотации на выравнивание уровня бюджетной обеспеченности | 160 009 000,00 | 31 200 000,00 | 160 009 000,00 | 31 379 767,00 | 100 | 100,58 |

| Дотации бюджетам на поддержку мер по обеспечению сбалансированности бюджетов | 5 498 000,00 | 5 498 000,00 | 100 | |||

| Субвенции от других бюджетов бюджетной системы РФ | 225 908 555,00 | 4 036 715,00 | 222 786 641,00 | 3 777 459,00 | 98,62 | 93,58 |

| Субвенции бюджетам на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 800 000,00 | 800 000,00 | 100 | |||

| Субвенции бюджетам на осуществление полномочий по первичному воинскому учету на территориях, где отсутствуют военные комиссариаты | 463 715,00 | 105 715,00 | 463 715,00 | 463 715,00 | 100 | 438,65 |

| Средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами власти другого уровня | 25 000,00 | 25 000,00 | 100 | |||

| Субвенции местным бюджетам на денежные выплаты медицинскому персоналу фельдшерско-акушерских пунктов, врачам, фельдшерам и медицинским сестрам скорой медицинской помощи | 2 875 840,00 | 2 047 398,00 | 71,19 | |||

| Субвенции бюджетам на выплату единовременных пособий при всех формах устройства детей, лишенных родительского попечения, в семью | 224 000,00 | 224 000,00 | 100 | |||

| Субвенции местным бюджетам на ежемесячное денежное вознаграждение за классное руководство | 3 828 000,00 | 3 169 702,00 | 82,80 | |||

| Субвенции местным бюджетам на предоставление гражданам субсидий на оплату жилого помещения и коммунальных услуг | 6 057 000,00 | 6 057 000,00 | 100 | |||

| Субвенции местным бюджетам на выполнение передаваемых полномочий субъектов Российской Федерации | 128 630 000,00 | 128 630 000,00 | 100 | |||

| Субвенции местным бюджетам на содержание ребенка в семье опекуна и приемной семье, а также на оплату труда приемному родителю | 3 587 000,00 | 2 458 384,00 | 68,54 | |||

| Субвенции местным бюджетам на внедрение инновационных образовательных программ в муниципальных общеобразовательных учреждениях | 3 000 000,00 | 3 000 000,00 | 100 | |||

| Субвенции бюджетам на выплату компенсации части родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования | 779 000,00 | 292 442,00 | 37,54 | |||

| Прочие субвенции | 75 664 000,00 | 3 931 000,00 | 75 644 000,00 | 3 313 744,00 | 100 | |

| Субсидии от других бюджетов бюджетной системы РФ | 21 968 900,00 | 20 968 900,00 | 95,45 | |||

| Субсидии бюджетам на обеспечение жильем молодых семей и молодых специалистов, проживающих и работающих в сельской местности | 1 950 000,00 | 950 000,00 | 48,72 | |||

| Субсидии бюджетам на осуществление мероприятий по обеспечению жильем граждан Российской Федерации, проживающих в сельской местности | 600 000,00 | 600 000,00 | 100 | |||

| Субсидии бюджетам муниципальных образований на проведение капитального ремонта многоквартирных домов | 19 418 900,00 | 19 418 900,00 | 100 |

[1] Под взаимными расчетами понимаются операции по передаче средств между бюджетами различных уровней в случае внесения изменений в налоговое или бюджетное законодательство РФ, при передаче полномочий по финансированию расходов или передаче доходов, которые произошли уже после утверждения закона о бюджете и потому не учтены в нем.

Перепечатка материалов без ссылки на наш сайт запрещена