Курсовая работа: Бухгалтерский учет оборотного капитала

Курсовая работа: Бухгалтерский учет оборотного капитала

Содержание

Введение

1 Понятие оборотного капитала предприятия

1.1 Состав и классификация оборотных средств

1.2 Источники формирования оборотных средств

1.3 Определение потребности предприятия в оборотных средствах и порядок нормирования

2 Анализ оборотного капитала на ОАО «УНРМ-122»

2.1 Анализ состава, структуры и динамики оборотных активов и исследования состояния запасов

2.2 Повышение эффективности оборотных средств

Заключение

Введение

Любому руководителю приходится принимать множество разнообразных управленческих решений. Каждое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, использования оборотных средств, в конечном итоге сказывается на финансовом результате работы предприятия.

Дефицит оборотных средств - одна из ключевых проблем отечественных предприятий, связанная как с кризисом неплатежей, так и с неэффективным управлением оборотными активами и недостатками системы управления предприятием в целом. Зачастую подобный дефицит вызван неэффективным управлением товарно-материальными запасами, которое выражается как в “замораживании” средств в сверхнормативных запасах сырья и материалов, так и в наличии излишних запасов незавершенного производства и готовой продукции, часть которой может являться неликвидной (в том числе из-за низкого качества или высокой себестоимости и, как следствие, цены).

В работе, посвященной управлению оборотными средствами предприятия, рассмотрим определение «оборотных средств», анализ их структуры, финансовый и производственный цикл, расчет потребности в оборотных средствах.

Цель данной работы – дать определение оборотных средств, рассчитать, проанализировать на ОАО «УНРМ-122»

ОАО "122 Управление начальника работ механизации" является одним из крупнейших поставщиков услуг механизации строительства в г. Минске.

Свой исторический отсчёт ОАО «122 Управление начальника работ механизации» начинает с 4 июля 1951 года как машиностроительная база № 189 созданная по приказу начальника строительного управления Белорусского военного округа.

За годы производственной деятельности предприятие путём преобразований и реформирования выросло в мощную организацию, которая занимается предоставлением услуг автотранспорта, дорожно-строительной техники и механизмов, грузоподъёмных кранов, выполняем строительно-монтажные и ремонтно-строительные работы, выпускаем продукцию деревообработки, производим ремонт и обслуживание строительной техники и автотранспорта.

Предметом исследования являются показатели производительность труда в торговле.

Объект исследования - управление производительностью в торговом предприятие ООО "Навита".

В первом разделе работы приводится понятие, экономическая сущность и значение производительности труда, представлены показатели и методы измерения производительности труда.

Во втором разделе проводится анализ производительности труда на конкретном торговом предприятии и выявляются резервы роста производительности труда.

В третьей главе приводятся пути повышения производительности труда на ООО «Навита».

При написании курсовой работы были использованы экономическая и учебная литература, экономические газеты и журналы, учебники по аудиту и анализу хозяйственной деятельности, а также нормативные документы.

В конце данной работы делается вывод о результатах проделанной работы.

1 Понятие оборотного капитала предприятия

1.1 Состав и классификация оборотных средств

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности, оборотные средства включают в себя производственные запасы предприятия, незавершенное производство, запасы готовой и отгруженной продукции, дебиторскую задолженности, а также наличные деньги в кассе и денежные средства на счетах предприятия.

Оборотные средства являются непременным условием для осуществления предприятием хозяйственной деятельности. По сути, оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, не стоит путь их с денежными средствами вложенными в основные фонды.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств (оборотного капитала). Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. В отличии от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные средства предприятия существуют в сфере производства и сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств (см. рис.1).

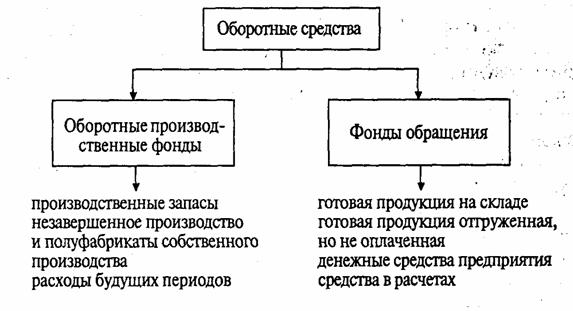

Рис 1. Состав оборотных средств предприятия

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

· готовая продукция на складах;

· товары в пути (отгруженная продукция);

· денежные средства;

· средства в расчетах.

Изделия, которые прошли все стадии технической обработки и соответствуют установленным стандартам или техническим условиям и сданы на склад, называются готовой продукцией.

Товары отгруженные - готовая продукция, которая отгружена покупателю со склада и находится в пути, т.е. расчет по ним с покупателями не произведен.

Денежные средства - наличные деньги в кассе, денежные документы, остатки денег на расчетном и валютном счетах, переводы в пути и др.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Итак, можно сделать вывод: оборотные средства предприятия призваны обслуживать производственный цикл — от сырья до готовой продукции — и после производственный цикл — реализация готовой продукции — денежные средства.

Оборотные средства можно подразделить на три группы (рис. 2).

I группа

Оборотные производственные

фонды и фонды обращения

II группа

Собственные и заемные

III группа

Нормируемые и ненормируемые

Рис.2 Классификация оборотных средств

1.2 Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др.

В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте, предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году.

В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. 'Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства.

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка. Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

1.3 Определение потребности предприятия в оборотных средствах и порядок нормирования

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах определяется предприятием при составлении финансового плана.

Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. При исчислении потребности предприятия в собственных оборотных средствах необходимо учитывать следующее. Собственными оборотными средствами должны покрываться потребности не только основного производства для выполнения производственной программы, но и потребности подсобного и вспомогательного производств, жилищно-коммунального хозяйства и других хозяйств, не относящихся к основной деятельности предприятия и не состоящих на самостоятельном балансе, а также для капитального ремонта, осуществляемого собственными силами. На практике, однако, часто учитывают потребность в собственных оборотных средствах только для основной деятельности предприятия, тем самым, занижая эту потребность.

Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положена смета затрат на производство продукции (работ, услуг) на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные IV квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства – данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка.

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – опираясь на себестоимость валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции.

В процессе нормирования устанавливаются частные и совокупные нормативы. Процесс нормирования состоит из нескольких последовательных этапов. Вначале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Норма – это относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы оборотных средств в производственных запасах; сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; готовых изделиях.

1.4 Методы нормирования

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов.

Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции.

Нормирование материалов

Норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода (Р) и средней нормы запаса в днях.

Однодневный расход определяется путем деления затрат на определенный элемент оборотных средств на 90 дней (при равномерном характере производства – на 360 дней).

Средняя норма оборотных средств определяется как средневзвешенная величина исходя из норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах.

Текущий запас – основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки.

Страховой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния.

Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке, выдержке для придания определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д.

Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов (Н), отражающий общую потребность в оборотных средствах по этому элементу производственных запасов, исчисляется как сумма норм оборотных средств в текущем, страховом, транспортном, технологическом и подготовительном запасах. Полученная общая норма умножается на однодневный расход по каждому виду или группам материалов:

Н = Р (Т+ С+ М+ А+Д).

В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и др.

Нормирование незавершенного производства

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.

Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас), Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий. Ее отражает так называемый коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

Нормирование готовой продукции

Норматив оборотных средств на готовую продукцию определяется как произведение нормы оборотных средств и однодневного выпуска товарной продукции в предстоящем году по производственной себестоимости:

где Н – норматив оборотных средств на готовую продукцию; В – выпуск товарной продукции в IV квартале предстоящего года (при равномерном характере производства) по производственной себестоимости; Д – число в периоде; Т– норма оборотных средств на готовую продукцию, дни.

Норма запаса (Т) устанавливается в зависимости от времени, необходимого;

-на подбор отдельных видов изделий и их комплектования в партии;

-на упаковку и транспортировку продукции со склада поставщиков до станции отправителя;

-на погрузку.

Совокупный норматив оборотных средств на предприятии равен сумме нормативов по всем их элементам и определяет общую потребность хозяйствующего субъекта в оборотных средствах. Общая норма оборотных средств устанавливается путем деления совокупного норматива оборотных средств на однодневный выпуск товарной продукции по производственной себестоимости в IV квартале, по данным которого рассчитывалась норма.

К ненормируемым оборотным средствам сферы обращения относятся средства в товарах отгруженных, денежные средства, средства в дебиторской задолженности и прочих расчетах. Хозяйствующие субъекты имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

2 Анализ оборотного капитала на ОАО «УНРМ-122»

ОАО "122 Управление начальника работ механизации" является одним из крупнейших поставщиков услуг механизации строительства в г. Минске.

Свой исторический отсчёт ОАО «122 Управление начальника работ механизации» начинает с 4 июля 1951 года как машиностроительная база № 189 созданная по приказу начальника строительного управления Белорусского военного округа.

За годы производственной деятельности наше предприятие путём преобразований и реформирования выросло в мощную организацию, которая занимается предоставлением услуг автотранспорта, дорожно-строительной техники и механизмов, грузоподъёмных кранов, выполняем строительно-монтажные и ремонтно-строительные работы, выпускаем продукцию деревообработки, производим ремонт и обслуживание строительной техники и автотранспорта.

История открытого акционерного общества «122 Управление начальника работ механизации» начинается 4 июля 1951 года, с создания машинопрокатной базы № 189, предназначенной для выполнения механизированных строительных работ и оказания услуг механизмами в системе военного строительства Министерства обороны СССР. В течении первых 10 лет предприятие развивалось и укрупнялось, изменялись формы управления и с 1962 года было образовано «122 Управление начальника работ механизации и автотранспорта».

Предприятие всегда активно участвовало в военном и гражданском строительстве в РБ и за ее пределами. Военные городки, ракетные площадки, рокадные дороги, аэродромы – далеко не полный список объектов военного строительства, в котором принимали участие коллектив и техника нашей организации.

Отдельного упоминания заслуживает участие нашей организации в восстановлении пострадавших от землетрясения городов Ленинакана и Спитака, Ташкента, большой вклад коллектива предприятия в ликвидацию последствий аварии на Чернобыльской АЭС, участие офицеров управления в строительстве на космодроме «Байконур».

Помимо военного строительства мы занимались строительством жилых домов в Минске и других городах, строительством объектов спортивного, медицинского и промышленного назначения.

С 20 ноября 2003 года, организация имеет статус открытого акционерного общества.

Сегодня ОАО «122 Управление начальника работ механизации» входящее в состав ГПО «Минскстрой», это современное многопрофильное предприятие, оказывающее услуги по грузоперевозкам, услуги грузоподъемных машин и дорожно-строительной техники, занимающееся ремонтом и техническим обслуживанием легковых и грузовых автомобилей, строительством нулевых циклов и благоустройством, выпускающее продукцию деревообработки. ОАО"122УНРМ"

Анализ обеспеченности организации материальными ресурсами

Источники информации:

План материально–технического снабжения, заявки, конкретные на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и форме № 5-з о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсах и др.

Уровень обеспеченности сырьем и материалами определяется сравнением фактического количества с плановой потребностью. Проверяется выполнение плана кооперированных поставок по государственному заказу, исследуется ритмичность поставки с помощью коэффициентов ритмичности и вариации.

Внимание уделяется состоянию складских запасов. Различают запасы текущие, сезонные и страховые. Величина текущего запаса (Зсм) зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

Зсм = Ип * Рсут

В ходе анализа проверяют излишние и ненужные запасы (не расходуемые в течение года и более), подсчитывают их общую сумму.

Определение оптимальной партии заказа и запаса

Для оптимизации запасов используют ряд моделей:

I. EOQ-модель – для оптимизации затрат по двум группам:

а) затраты по завозу, включая транспортировку и приемку товаров;

б) затраты по хранению товаров на складе.

Сумма затрат по завозу материалов определяется по формуле:

![]()

где Zзз – затраты по завозу; VПП – годовой объем производственной потребности в данном сырье и материале; РПП – средний размер одной партии поставки; Црз – средняя стоимость размещения одного заказа.

Сумма затрат по хранению товаров на складе определяется следующим образом:

![]()

где Zхх – сумма затрат по хранению товаров на складе;

Схр – стоимость хранения единицы товара.

Математическая модель EOQ выражается формулой:

![]()

где EOQ – оптимальный средний размер партии поставки.

Оптимальный средний размер производственного запаса рассчитывается по формуле:

|

ПЗопт |

= |

EOQ |

|

2 |

II. АВС – анализ служит для определения приоритетов в области управленческих задач, процессов, материалов, поставщиков, групп продуктов, рынков сбыта, категорий клиентов. Все запасы делятся на три группы исходя из их стоимости, объема и частоты расходования, негативных последствий их нехватки.

III. XYZ-анализ. Материалы распределяются в соответствии со структурой их потребления. К группе «X» относят постоянно используемые материалы; к «E» – сезонное потребление; к «Z» – нерегулярное потребление. Позволяет повысить эффективность закупки и складирования.

IV. Логистика – для оптимизации товарных потоков в пространстве и времени.

Анализ эффективности использования материальных ресурсов

Для анализа эффективности использования материальных ресурсов используются обобщающие и частные показатели. Обобщающими являются следующие показатели:

1. Прибыль на рубль материальных затрат (МЗ) определяется делением суммы прибыли от основной деятельности на сумму материальных затрат.

2. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат.

3. Материалоемкость продукции:

|

МЕ |

= |

МЗ |

= |

∑Qобщ*Удi*Урi*ЦМi |

|

ВП |

∑Qобщ*Удi*ЦПi |

где ВП – количество валовой (товарной) продукции в стоимостном выражении; Qобщ – количество произведенной продукции; Удi – структура продукции; ЦПi – уровень отпускных цен на продукцию; Урi – расход материалов на единицу продукции; ЦМi – стоимость i-го материала.

4. Коэффициент соотношения темпов роста объема производства и материальных затрат.

5. Удельный вес материальных затрат в себестоимости продукции.

6. Коэффициент материальных затрат определяется как отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

Частные показатели характеризуют материалоёмкость продукции по отдельным видам ресурсов – сырьеемкость, топливоёмкость, энергоёмкость.

В ходе анализа определяется изменение производства продукции каждого вида за счёт изменения ряда факторов, характеризующих наличие и использование материальных ресурсов. Для этого используется модель:

КЗ + ∆Остi - Отхi

VВПi = ---------------------------- ,

МЕi

где КЗ – количество закупленного сырья и материалов; ∆Ост – переходящие остатки сырья и материалов; Отх – сверхнормативные отходы из-за низкого качества сырья, замены материалов и других факторов; МЕ – материалоёмкость единицы продукции (удельный расход сырья).

Одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Факторный анализ этого показателя осуществляется с помощью следующей модели:

П П В ВП

------ = ----- * --------- * ------- = Rоб *Дрп * МО,

МЗ В ВП МЗ

где П – прибыль от реализации продукции; В – выручка от реализации продукции; Rоб – рентабельность оборота; Дрп – доля реализованной продукции в общем объёме выпуска товарной продукции; МО – материалоотдача.

Факторный анализ удобно осуществлять с помощью способа обсалютных разниц.

2.1 Анализ состава, структуры и динамики оборотных активов и исследования состояния запасов

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения эффективности и интенсивности его использования.

Анализируя структуру оборотных активов, следует акцентировать внимание на оптимальном размещении средств по стадиям процесса кругооборота: снабжении, производстве и сбыте. Размеры вложений зависят от отраслевых и технологических особенностей.

По характеру участия в операционном процессе различают оборотные активы, находящиеся в сфере производства (запасы) и в сфере обращения (дебиторская задолженность, денежная наличность).

По периоду функционирования оборотные активы состоят из постоянной и переменной частей, т.е. зависящей и независящей от сезонных колебаний деятельности.

В зависимости от степени риска вложения капитала различают оборотные активы: а) с минимальным риском вложений; б) с малым риском; в) с высоким риском.

При анализе изменений в наличии и структуре активов следует иметь в виду, что эта структура должна быть стабильной (изменения свидетельствуют о нестабильной работе).

Анализ состояния запасов сырья и материалов необходимо начинать с исследования динамики и проверки соответствия фактических запасов нормативной потребности.

Размер запасов в стоимостном выражении может изменяться за счет как количественного, так и стоимостного (инфляционного) факторов.

∆ЗК = Кi*Цi,

где Кi – количество запасов i-го вида; Цi – стоимость запасов i-го вида.

Период оборачиваемости капитала в запасах (сырья и материалов) равен времени их хранения на складе от момента поступления до передачи в производство. Чем меньше этот период, тем меньше производственно-коммерческий цикл (Пз).

|

Пз |

= |

Среднее сальдо по счетам производственных запасов * Дни периода |

|

Сумма израсходованных запасов |

Если произошло замедление оборачиваемости капитала, то снизилась деловая активность. Надо выяснить, нет ли залежалых, неходовых запасов.

Большой удельный вес в оборотных активах занимает готовая продукция. Увеличение ее остатков на складах приводит к «омертвлению» оборотного капитала. Продолжительность нахождения капитала в готовой продукции Пгп:

|

Пгп |

= |

Среднее сальдо по счету «Готовая продукция» * Дни отчетного периода |

|

Сумма кредитового оборота по счету «Готовая продукция» |

Значительный удельный вес приходится на незавершенное производство. Увеличение его остатков может говорить как о расширении производства, так и о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла (Пц):

|

Пц |

= |

Средние остатки незавершенного производства * Дни отчетного периода |

|

Себестоимость выпущенной продукции |

Следует проанализировать продолжительность процесса производства по каждому виду продукции и установить факторы ее изменения. Продолжительность цикла зависит от технологии, материально-технического снабжения и других факторов.

2.2 Повышение эффективности оборотных средств

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Заключение

По результатам написания работы можно сделать вывод, что

Курсовая работа написана на материале Общества с ограниченной ответственностью, организованного 17 марта 2003 года. Согласно Уставу ООО «Навита» осуществляет оптовую торговлю широким ассортиментом товаров, без какой либо конкретизации.

В работе была рассчитана среднегодовая выработка торговых работников за 2008-2009 год. В действующих ценах 2009 года она составила 95,17 млн. руб. и по сравнению с 2008 годом снизилась на 24,83 млн. руб. или на 20,7%, что говорит об уменьшении производительности труда.

На изменение суммы товарооборота в 2009 году оказало влияние и увеличение численности продавцов на 113 человек или на 302 % по сравнению с 2008 годом. И одновременно это негативно отразилось на производительности труда.

Такой рост численности вызван увеличением торговых площадей ООО «Навита».

В целях получения высоких показателей по темпам роста производительности на ООО «Навита» необходимо повышать уровень квалификации работников, укреплять трудовую дисциплину, сокращать текучесть кадров. Также применять материальное и моральное стимулирование, совершенствование оплаты труда, внедрение научно и технически обоснованных норм труда, внедрение прогрессивных технологий и др.

В данной работе внимание уделяется повышению производительности труда за счет устранения потерь рабочего времени и

рациональной эксплуатации торгового оборудования.

Научно-технический прогресс - главный источник всестороннего и последовательного роста производительности. Поэтому для использования в производственном процессе достижений научно-технического прогресса в современных условиях требуется направление инвестиций в первую очередь на реконструкцию и техническое перевооружение торговых площадей, внедрение прогрессивных технологий и новейшей техники.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, а в сочетании с грамотной маркетинговой и сбытовой политикой, конкурентоспособность, что является непременным условием рыночной экономики и торговли. И, в конечном счёте, рост производительности труда ведёт к повышению уровня жизни населения.

Перепечатка материалов без ссылки на наш сайт запрещена