Курсовая работа: Cовременное денежное обращение

Курсовая работа: Cовременное денежное обращение

Министерство образования Российской Федерации

Кубанский государственный аграрный университет

Факультет финансы и кредит

Кафедра экономической теории

Cовременное денежное обращение

курсовая работа

Выполнил студент

Группы ФК-0905

Мочалова Д. В.

Научный руководитель

Сергеева А.И.

Краснодар 2010

Введение

1. Сущность денег

2. Функции денег

3. Денежные системы

3.1 Понятие денежной системы

3.2 Системы металлического обращения

3.3 Системы бумажно-кредитного обращения

3.4 Элементы денежной системы

4. Денежное обращение

5. Налично-денежный оборот

5.1 Понятие наличного денежного обращения

5.2 Наличное денежное обращение в Российской Федерации

6. Безналичный денежный оборот

6.1 Понятие безналичного денежного обращения

6.2 Безналичный оборот в Российской Федерации

6.3 Принципы безналичных расчетов

6.4 Расчетные и текущие счета

6.5 Формы безналичных расчетов

6.5.1 Платежное поручение

6.5.2 Платежное требование-поручение

6.5.3 Чековая форма расчетов

6.5.4 Расчеты аккредитивами

6.5.5 Расчеты векселями

6.5.6 Расчеты по инкассо

7. Денежная масса и её элементы

7.1 Денежные агрегаты

7.2 Закон денежного обращения

Заключение

Список использованной литературы

Введение

Актуальность работы определена тем, что современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны- неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности. Создание надежной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Денежное обращение-движение денег при выполнении ими своих функций в наличной и безналичных формах.

Главные составляющие денежного оборота: налично-денежный и безналичный оборот. Основную часть его- платежный оборот, в котором деньги функционируют как средство платежа, используют для погашения долговых обязательств. Оно осуществляется как в наличной, так и в безналичной форме. Весь безналичный оборот является платежным, ибо предполагает разрыв во времени движения товара и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот совершается преимущественно через банки. Являясь преобладающим (до 90 % всего денежного оборота ), он осуществляется в виде записей по счетам налогоплательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Важно отметить, производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом являются главными объектами денежно - кредитной политики. Ясно, что в деле управления этими объектами неоценимую роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии.

В России в условиях создания рыночной экономики с целью углубления анализа денежно - кредитной политики делаются только первые шаги в данной области, что во многом связано с кредитным кризисом в народном хозяйстве, обусловившим, по сути, его " товарно-безденежный характер " и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством. ЦБ РФ проводятся исследования платежного оборота по данным своих подразделений.

Цель работы: изучить особенности денежного обращения.

1. Сущность денег

Многовековая история развития денег, насыщенная множеством драматических и даже трагических сюжетов, свидетельствует о развитие формы, которую они принимали, - от шкур животных, ракушек, жемчуга через господство благородных металлов к современным бумажным и электронным деньгам.

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег - pecunia - происходит от pecus - скот, как и русское слово "товар" от тюркского слова, означающего "скот". На территории современной Германии в I тыс. до н.э. имелись так называемые "коровьи деньги". У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) - беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок - рубль).

Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги - это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру - непосредственному обмену товаров и услуг на другие товары и услуги - очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и транзакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги.

Деньги, как и любое другое понятие, имеют свою сущность.

Сущность денег выражается в единстве трех свойств:

1)Деньги непосредственно обеспечивают неограниченный обмен на любой товар;

2)Деньги выражают меновую стоимость товаров. С помощью денег определяется цена товара, что дает возможность количественно сравнивать товары, имеющие различные потребительские стоимости;

3)Деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре. По своей функции денежная система - это не что иное, как форма организации денежного обращения в стране в наличной и безналичной форме. Она включает в себя следующие элементы:

· Денежную единицу

· Масштаб цен

· Виды денег в стране

· Порядок эмиссии

Кроме того, деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитков), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех других товаров. Деньги обладают свойством непосредственного обмена на любой другой товар. С их возникновением только обмен товаров на золото удостоверяет, что они являются продуктами абстрактного общественного труда, имеют стоимость. Посредством денег реализуются экономические связи между товаропроизводителями. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Или, скажем, актёр, желающий сшить новое пальто, должен был бы найти портного, интересующегося его ролями в фильмах, и т.д. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д.

2. Функции денег

Деньги обладают определенными функциями. Функции денег:

1. Мера стоимости. Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен. Мы не должны выражать стоимость скота через зерно, цветные карандаши, сигары, автомобили и т.д. Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами.

2. Средство платежа Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное, на мой взгляд, социальное изобретение, позволяющее платить владельцам ресурсов и производителям "товаром" (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

3. Средство обращения. Деньги выступают как средство обращения обслуживания товарооборота. Во-первых, прежде всего деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

4. Средство накопления (сбережения). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

5. Мировые деньги. Функция "мировые деньги" - это деньги в системе международных экономических отношений.

3. Денежные системы

Денежная система - исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране. Денежные системы сформировались в XVI - XVII вв. в условиях становления централизованных государств и их национальных товарных и финансовых рынков.

3.1 Понятие денежной системы

Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

В зависимости от вида денег различают денежные системы двух типов:

· системы металлического обращения;

· системы бумажно-кредитного обращения.

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту (мера стоимости, средства обращения и платежа, средства накопления), а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.

Денежные системы бумажно-кредитного обращения базируются на господстве бумажных или кредитных денег.

3.2 Системы металлического обращения

Биметаллизм и монометаллизм. Биметаллизм - денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами, обычно золотом и серебром. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены (в золоте и в серебре) на один и тот же товар. Биметаллизм существовал с XIV - XVII вв., а в некоторых странах Западной Европы и в XIX в. Наличие двух металлов в роли всеобщего эквивалента, однако, вступало в противоречие с экономической сущностью денег как единого товара, призванного осуществлять измерение стоимости всех других товаров. Развитие экономических отношений требовало стабильности денежной системы, не подверженной колебаниям стоимости одного из денежных металлов.

Монометаллизм - денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения.

Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт, существовал в виде золотомонетного, золотослиткового, и золотодевизного стандартов.

При золотомонетном стандарте в обращении находились золотые монеты (определенного веса и содержания) и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты.

При золотослитковом стандарте банкноты обменивались только на золото в слитках, причем с определенными ограничениями. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 - 1928 гг.) в некоторых из западноевропейских стран (в частности, в Англии в 1925 г., во Франции - в 1928 г.). При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

В эти же годы западные страны, имевшие ограниченные золотые запасы, ввели золотодевизный стандарт, предполагавший обмен национальных валют на другие валюты, в том числе и на валюту стран с золотослитковым стандартом.

Международный золотой стандарт обеспечивал стабильность денежного обращения как внутри отдельных стран, так и стабильность мировой валютной системы в течение нескольких десятилетий, предшествовавших. Первой мировой войне. Механизм реализации международного золотого стандарта требовал выполнения двух условий; во-первых, каждая страна должна было выбрать золото в качестве основного стандарта стоимости валюты, поддерживая соответствие денежной единицы определенному количеству золота; и, во-вторых, каждая страна должна было разрешить свободный экспорт и импорт золота. Для того чтобы все деньги, включая монеты, банкноты и средства на банковских депозитах, имели равную стоимость, страна может: 1) чеканить золотые монеты, содержащие установленные законом в качестве стандартной единицы стоимости количество золота; 2) отдавать казначейству распоряжения о покупке или продаже золота в слитках по фиксированной цене; 3) поддерживать паритет своей валюты путем покупки или продажи валюты страны.

При золотомонетном и золотослитковом стандартах курсы валют складывались стихийно в зависимости от соотношения спроса-предложения на свободном валютном рынке национальных и иностранных валют, причем пределы отклонения валютного курса от золотого паритета были незначительны. Это определялось тем, что в условиях свободного ввоза и вывоза из страны золота, при больших отклонениях валютного курса от паритета, становилось более выгодным не обменивать национальную валюту на иностранную, а ввозить (или вывозить) из-за границы непосредственно золото, если расходы по пересылке незначительны (0,5 - 0,8% стоимости пересылаемого золота). Эти расходы (стоимость транспортировки, упаковки, страхования) определяли пределы отклонения валютного курса от паритета, или так называемые "золотые точки".

Предельно высокий курс иностранной валюты, при превышении которого выгоднее вывозить золото из своей страны и продавать его за границей, называется экспортной золотой точкой. Если же предлагаемый курс будет ниже предельного курса, при котором выгоднее ввозить золото из-за границы и продавать его своему национальному банку, то это будет импортная золотая точка.

3.3 Системы бумажно-кредитного обращения

Система бумажноденежного обращения. В результате мирового экономического кризиса 1929 -1933 гг. денежные системы, базирующиеся на золотом монометаллизме, уступили место системам бумажных и кредитных денег, не разменных на золото.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечиваемся экономия затрат. Поясним это положение. Дорогие, тяжелые, неудобные в хранении и длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости - бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег - кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

4. Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных - коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер; управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы: золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.

3.4 Элементы денежной системы

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат.

Денежная единица - это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. - 100 пенсам и т.д.).

Виды наличных денег, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты.

Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет - казначействами - в соответствии с законодательно установленным в государстве эмиссионным правом.

4. Денежное обращение

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. С углублением общественного разделения труда и формированием общенациональных и мировых рынков при капитализме денежное обращение получает дальнейшее развитие. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение подразделяется на наличное денежное и безналичное. Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве. Между ними существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке, - непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

5. Налично-денежный оборот

5.1 Понятие наличного денежного обращения

Наличное денежное обращение – это движение наличных денег, обслуживающих в основном розничный товарооборот. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами). В развитых капиталистических странах банковские билеты, выпускаемые центральным банком, составляют подавляющую часть наличного денежного обращения. Незначительная часть выпуска денег (около 10%) приходится на казначейства, которые эмитируют в основном монеты и мелкокупюрные бумажноденежные знаки – казначейские билеты.

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступление денежных доходов населения и их расходованием.

Наличное обращение есть необычайно дорогостоящая вещь, и ложится огромным бременем на всю экономику. Затраты народного хозяйства, связанные с наличным денежным обращением, составляют до нескольких процентов всего валового продукта.

Сфера использования наличных денег в основном связана с доходами и расходами населения:

· расчеты населения с предприятиями розничной торговли и общественного питания;

· оплата труда предприятиями и организациями, выплата других денежных доходов;

· внесение денег населением во вклады и получение по вкладам;

· выплата пенсий, пособий и стипендий, страховых возмещений по договорам страхования;

· выдача кредитными организациями потребительского кредита;

· оплата ценных бумаг и выплата по ним дохода;

· платежи населения за жилищные и коммунальные услуги;

· уплата населением налогов в бюджет и др.

Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в. В современных условиях удельный вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.

5.2 Наличное денежное обращение в Российской Федерации

Налично-денежный оборот в Российской Федерации составляет около 37% всей денежной массы В настоящее время в Российской Федерации юридические лица вправе рассчитываться между собой наличными деньгами, если суммы по одному платежу не превышают 60 тыс. руб. Платежи между юридическими лицами сверх указанной суммы должны осуществляться в безналичном порядке.

В соответствии с Положением ЦБ РФ от 05.01.98г. "О правилах организации наличного денежного обращения на территории Российской Федерации" денежные средства, как собственные, так и заемные подлежат обязательному хранению в банках, за исключением выручки, расходование которой разрешено в установленном порядке банком, обслуживающим хозяйствующего субъекта. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, имеющим кассу и осуществляющим налично-денежные расчеты, независимо от организационно-правовой формы и сферы деятельности, исходя из объемов наличного денежного оборота предприятия с учетом особенностей его деятельности, порядка и сроков сдачи наличных денежных средств, обеспечения сохранности и сокращения встречных перевозок ценностей. Для установления лимита остатка наличных денег в кассе предприятие представляет в учреждение банка, осуществляющего расчетно-кассовое обслуживание, "Расчет на установление предприятию лимита остатка кассы и оформления разрешения на расходование наличных денег из выручки, поступающей в его кассу" (Приложение №1). По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банков, лимит остатка кассы считается нулевым, а несданная денежная наличность – сверхлимитной. Наличные деньги сверх установленных лимитов могут храниться только для выдачи заработной платы, выплат социального характера и стипендии не более 3 рабочих дней.

Поступающую в кассу денежную выручку предприятия по согласованию с обслуживающими учреждениями банков могут расходовать на цели, предусмотренные законом.

Важное значение имеет согласование предприятиями с обслуживающими учреждениями банков сроков выдачи денежной наличности. Для равномерного использования кассовых ресурсов и упорядочения выдач наличных средств в учреждениях банков ежегодно составляется календарь выдач наличных денежных средств на основании кассовых планов предприятий. Территориальные учреждения Банка России на основании получаемых от учреждений банков материалов ежегодно составляют календарь выдач наличных денег на заработную плату, выплаты социального характера и стипендии по республике, краю, области (по месяцам) и в срок до 29 марта и 29 сентября высылают Банку России для свода в целом по Российской Федерации.

Поступление денежных средств на предприятие оформляется приходным кассовым ордером (Приложение №2), в котором указывается: номер, дата, сумма (с начала строки с большой буквы), за что приняты деньги и от кого, корреспонденция счета, при необходимости сумма налога, подписи главного бухгалтера и кассира. К приходному кассовому ордеру заполняется отрывная квитанция аналогично приходному ордеру. На квитанции ставится печать, и она вручается лицу, сдавшему деньги.

Выдача наличных денег оформляется расходным кассовым ордером (Приложение №3): Ф.И.О. – пишется полностью, получатель пишет расписку – сумма прописью, дата (месяц прописью), ставит личную подпись. Ордер подписывает руководитель, главный бухгалтер, кассир. Если получатель не является работником предприятия: для физического лица указываются данные паспорта, для ЧП – номер свидетельства при наличии копии, для юридического лица – номер и дата доверенности (прилагается к расходному ордеру).

Приходные и расходные ордера регистрируются в журнале регистрации приходных и расходных кассовых ордеров.

Ежедневно кассир составляет кассовые отчеты в кассовой книге (Приложение №4), в которой определяется следующие требования: она должна быть пронумерована, прошнурована, а количество листов в ней заверено руководителем, главным бухгалтером, печатью. Отчет составляется в двух экземплярах под копирку.

Данные сведения используются также при прогнозировании досрочных выплат и при оценке кассовых оборотов по приходу, расходу, эмиссионному результату за месяц в целом по территориальному учреждению Банка России.

Для обеспечения своевременной выдачи кредитными организациями наличных денег со счетов предприятий, а также со счетов по вкладам граждан территориальные учреждения Банка России устанавливают для каждой кредитной организации сумму минимально допустимого остатка наличных денег в операционной кассе на конец дня.

Не реже одного раза в два года учреждения банков проводят проверку соблюдения определенного Банком России порядка ведения кассовых операций и работы с денежной наличностью. В свою очередь, территориальные учреждения Банка России контролируют работу учреждений банков по организации наличного денежного оборота, соблюдению предприятиями порядка ведения кассовых операций и работы с денежной наличностью. Для определения потребности в наличных деньгах в целом по Российской Федерации, по регионам и по учреждениям банков и в соответствии с этим разработки мероприятий по стабилизации денежного обращения с 1991г. в РФ составляются прогнозы кассовых оборотов, в которых отражается объем и источники поступлений всех наличных денег в кассы банков, размеры и целевое направление их выдач предприятиям, учреждениям и отдельным лицам, а также эмиссионный результат, т.е. сумма выпуска или изъятия из обращения. С 1 января 1998г. Положением ЦБ РФ установлен определенный порядок прогнозирования наличного денежного оборота. Для выявления объема источников поступлений количества денег в кассы учреждений банков и направления их выдач, а также эмиссионного результата в областях, краях, республиках и в целом по Российской Федерации составляется прогноз кассовых оборотов на квартал.

Прогнозные расчеты эмиссии денег территориальные учреждения Банка России учитывают при разработке мер по организации наличного денежного оборота в регионе, а также при составлении планов завозов наличных денег в резервные фонды расчетно-кассовых центров.

Кроме того, территориальные учреждения Банка России и кредитные организации составляют и направляют в ЦБ РФ статистические отчеты о кассовых оборотах за месяц и по пятидневкам.

Ежеквартально территориальные учреждения ЦБ РФ анализируют состояние наличного денежного оборота в регионах. Результаты анализа используются ими для составления прогнозов кассовых оборотов, а также для разработки и осуществления совместно с учреждениями банков мер по улучшению организации оборота наличных денег и сокращению эмиссии.

6. Безналичный денежный оборот

6.1 Понятие безналичного денежного обращения

Безналичное обращение – это движение денег безналичного оборота. Под ними понимаются, прежде всего, банковские депозиты на счетах клиентов, использование которых осуществляется с помощью чеков, кредитных карточек, электронных переводов. В денежном обороте применяются также векселя, сертификаты, а в ряде стран – другие обязательства и требования.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований.

Коммерческие банки – члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты – разновидность безналичных расчетов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений – жироприказов, т.е. письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций.

Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

6.2 Безналичный оборот в Российской Федерации

Безналичный оборот составляет значительную часть денежного оборота страны. Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Существовавшая с 30-х годов вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой. Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению своих плановых заданий по производству и поставкам продукции. При этом действовали довольно жесткие принципы организации безналичных расчетов, соблюдение которых в некоторой степени компенсировало отсутствие подлинной экономической заинтересованности и ответственности предприятий за выполнение своих договорных обязательств. Все безналичные расчеты осуществлялись на основе платежных документов, имеющих хождение только во внутрибанковском обороте. Эти принципы расчетов не учитывали требования платежеспособности и кредитоспособности покупателя, отрицательное влияние нарушения хронологической очередности платежей на ликвидность балансов участников расчетов, возможность использования на практике других разнообразных и более гибких форм расчетов и способов платежа.

6.3 Принципы безналичных расчетов

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств. В рыночных условиях хозяйствования проведение расчетов через банк должно обусловливаться экономической целесообразностью, сочетаться с экономической самостоятельностью субъектов рынка и их материальной ответственностью за свои действия. Важно подчеркнуть, что первый принцип безналичных расчетов в условиях рынка имеет отношение, как к юридическим, так и физическим лицам.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Однако, в связи с ухудшением платежной дисциплины в хозяйстве в условиях спада производства, инфляционных процессов на основании Указа Президента Российской Федерации от 23 мая 1994 г. № 1005 "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве" ЦБР с 1 июля 1994 г. вновь была установлена календарная очередность платежей с расчетных счетов клиентов (за исключением выплат денежных средств на неотложные нужды, платежей в бюджеты всех уровней, а также в Пенсионный фонд РФ, которые должны осуществляться в первоочередном порядке). Эта административная мера продиктована заботами Правительства РФ о полноте и своевременности формирования в данный период развития экономики доходной базы бюджета и обеспечения необходимых расходов в интересах поддержания приоритетных и жизнеобеспечивающих отраслей хозяйства.

В этом принципе закреплено право субъектов рынка самим определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников. Далее в формулировке данного принципа обращает на себя внимание отсутствие указания на источник платежа, что тоже важно для утверждения экономической самостоятельности владельца счета в распоряжении имеющимися у него в обороте средствами и ответственности обеспечения платежа. Главное требование, предъявляемое в данном случае банком к субъекту рынка - участнику расчетов, - это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип - принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от форм собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах. В Положении о безналичных расчетах, принятом 9 июля 1992г., видна тенденция к превращению плательщика в главный субъект платежной операции, так как во всех формах безналичных расчетов инициатива платежа принадлежит плательщику. Данное обстоятельство соответствует рыночным отношениям в экономике страны.

Все три названных принципа безналичных расчетов хотя и не четко, но прослеживаются в Положении о безналичных расчетах в Российской Федерации от 9 июля 1992 г. Однако, в последнее время стали добавлять еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа.

Принцип срочности платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и т.д. Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок. Введение принципа срочности платежа имеет важное практическое значение. Предприятие и другие субъекты рыночных отношений, располагая информацией о степени срочности платежей, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может совершаться:

· до начала торговой операции, т.е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

· немедленно после завершения торговой операции, например платежным поручением плательщика;

· через определенный срок после завершения торговой операции - на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформление векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж - это выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж характеризует невозможность погасить денежное обязательство в намеченный срок и предполагает установление нового срока по данному платежу, т.е. продление первоначально установленного срока платежа, производимое по согласованию с получателем средств.

Просроченные платежи возникают при отсутствии средств у плательщика и невозможности получения банковского или коммерческого кредита при наступлении намеченного срока платежа.

Принцип обеспеченности платежа тесно связан с предыдущим принципом срочности платежа, так как обеспеченность платежа предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств. В зависимости от характера ликвидных средств следует различать оперативную и перспективную обеспеченность платежа. Оперативную обеспеченность обусловливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств первого класса (денежных средств долгосрочного, среднесрочного и краткосрочного характера, а также такую форму их организации, которая гарантирует своевременное погашение обязательства). Оперативное обеспечение платежей может иметь разнообразные формы (в том числе и в виде внесения средств за счет клиента или банка для последующего их перечисления получателю).

Принцип обеспеченности платежей создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

6.4 Расчетные и текущие счета

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам на основании заключенных договоров расчетно-кассового обслуживания.

Каждое предприятие, организация могут иметь в банке только один основной счет - расчетный или текущий.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.

Текущие счета в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Долгое время текущие счета открывались также филиалам и структурным подразделениям предприятий, не имевшим статус юридического лица. В соответствии с письмом Центрального Банка России №320 от 21 августа 1990г. коммерческим банкам разрешено при наличии ходатайства головной организации открывать филиалам и представительствам, структурным подразделениям предприятий вместо текущего счета расчетный. Традиционно такие счета открываются общественными организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

6.5 Формы безналичных расчетов

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги.

Остальная часть платежного оборота (примерно одна четверть) – это расчеты по нетоварным операциям, т.е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т.д.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот - это система оформления, использования и движения расчетных документов и денежных средств.

До недавнего времени в России основной формой безналичных расчетов являлась акцептная форма, совершаемая на основе платежных требований поставщиков. На ее долю в общем платежном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги - 66-67%. Популярность данной формы расчетов объяснялась тем, что она в большей степени, чем другие формы расчетов, соответствовала принципам организации безналичных расчетов, разработанным и действовавшим в условиях административно-командной системы управления.

В настоящее время в связи с переходом к рыночным условиям хозяйствования акцептная форма расчетов отменена и хозяйству предложено использовать такие формы, которые предполагают исключить в расчетах диктат производителя и сделать инициатором совершения платежа самих плательщиков.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

- Платежными поручениями;

- Платежными требованиями-поручениями;

- Чеками;

- Аккредитивами.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Банковские учреждения обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств банки выплачивают проценты на сумму этих средств по ставке рефинансирования Банка Россия.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

- Наименование расчетного документа;

- Номер расчетного документа, число, месяц, год его выписки;

- Наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- Наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- Назначение платежа (в чеке не указывается);

- Сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка. В соответствии со сложившейся практикой в большинстве банков операционный день устанавливается до 13 ч. Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и не по товарным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимы реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет определенное назначение: (Приложение №5)

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки от приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

· авансовый платеж, т.е. платеж до отгрузки товара;

· платеж после отгрузки товара, т.е. путем прямого акцепта товара;

· частичные платежи при крупных сделках.

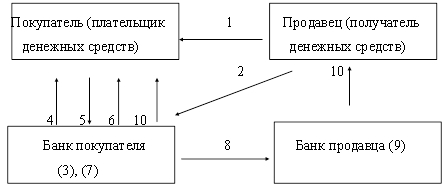

Расчет платежными поручениями осуществляется по такой схеме:

1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Оплата его производится по мере поступления средств на счет плательщика в порядке установленной очередности платежей.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой.

6.5.2 Платежное требование-поручение

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. (Приложение №6)

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по факсу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Различают разные формы акцепта:

1. Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

2. Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. Оплата производится на следующий день по истечению срока акцепта.

3. Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней.

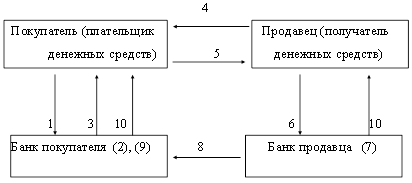

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную сумму. Чаще всего различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т.д. (Приложение №7)

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному или предъявителю (чекодержателю). В настоящее время использование в платежном обороте России расчетных чеков регламентируется Положением о чеках от 1 марта 1992г., Положением о безналичных расчетах в Российской Федерации от 1 июля 1992г., а также поступающими дополнительными указаниями Центрально банка.

В настоящее время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек, которые положительно зарекомендовали себя многолетней практикой. Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25, 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленной по это книжке лимит. Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества и идентифицируют чекодателя по каждому выданному чеку.

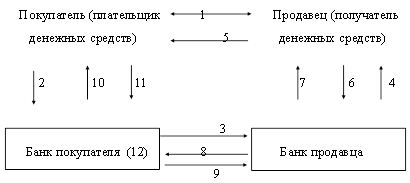

Расчеты чеками в Российской Федерации осуществляются по следующей схеме:

1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу.

6. Продавец предъявляет чек в банк, обслуживающий продавца при реестре чеков.

7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца.

8. Банк, обслуживающий продавца, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10.Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодатель может передать его новому владельцу с помощью индоссамента. Кроме того, чек может быть кроссированным. Кроссированием называется проведение на лицевой стороне чека двух параллельных линий. Кроссирование в свою очередь может быть как общим, так и специальным. Чек, имеющий общее кроссирование (без пометки "банк" между линиями), может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его лишь банку, наименование которого указано между линиями.

Чек, выписанный в другом иностранном государстве, подлежит оплате на территории Российской Федерации в течении 70 дней, а чек, выписанный на территории государств-членов СНГ - в течении 20 дней.

Новым Гражданским Кодексом РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также гарантирование платежа по чеку посредством аваля. Аваль может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем подписи "считать за аваль" и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, то место его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить чек к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Иск чекодержателя к указанным лицам может быть предъявлен в течение 6 месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг другу погашаются с истечением 6 месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления чека.

В последнее время в России большое внимание стали уделять проблемам чекового обращения. Некоторые ведущие экономисты страны заявляют, что чековый оборот исключительно благоприятен для валютно-финансовой системы любой страны из-за: сокращения объема наличной валюты, находящейся в обращении (для России это актуально как в отношении рублевой массы, так и относительно огромного количества долларов США и другой свободно-конвертируемой валюты); достижения максимальных физической быстроты в расчетах и сближения во времени встречного движения товара и денег, в результате чего появляется очень мощный источник кредитных ресурсов (пока чеки в пути, деньги находятся на счетах у клиентов и являются кредитными ресурсами банков, в том числе и Центрально банка страны); кроме того чеки позволяют рассчитываться во всех тех случаях, где невозможно рассчитаться с помощью других платежных инструментов, включая пластиковые карты и валюту.

Аккредитив (от нем. akkreditiv - доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Расчеты с помощью аккредитива носят еще название "расчеты по системе LC" (англ. letters of credit - аккредитив).

Аккредитивы подразделяются на денежные и документарные.

Денежный аккредитив - это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив.

Аккредитивы бывают:

1. Отзывные и безотзывные.

Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

2. Подтвержденные и неподтвержденные.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

3. Переводные (трансферабельные).

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

4. Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

5. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет "Аккредитивы" на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с "красной оговоркой". Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с "красной оговоркой", банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

Схема расчетов с помощью документарного аккредитива:

Заключение договора о поставке товара.

1. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

2. Авизирование банка, обслуживающего продавца, об открытии аккредитива.

3. Авизирование продавца об открытии аккредитива.

4. Поставка товара.

5. Передача документов.

6. Предоставление кредита продавцу.

7. Пересылка документов.

8. Платеж.

9. Передача документов покупателю.

10.Акцепт документа.

11.В случае кредита под аккредитив, снятие денег со счета покупателя.

6.5.5 Расчеты векселями

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской. (Приложение №8)

Переводной вексель (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю. Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия платежа с помощью передаточной надписи (индоссамента). Передача векселя по индоссаменту означает передачу вместе с векселем другому лицу и права на получение им платежа по данному векселю. Лицо, передающее вексель по индоссаменту, называется индоссаментом. Лицо, получающее вексель по индоссаменту, — индоссатом. К индоссату переходят все права и обязательства по векселю. Закон предусматривает, что все зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы. По векселю, оформленному передаточными надписями, все участвующие в нем лица несут солидарную ответственность за платежи.

Все передаточные надписи на векселе, его акцепт или аваль оформляются в пределах установленного срока платежа. Срок платежа по векселю является обязательным реквизитом, и его отсутствие делает вексель недействительным.

Существует 4 способа установления срока платежа по векселю:

1) срок на определенный день. Выражается в виде записи "обязуюсь заплатить 30 декабря 2006 г.";

2) срок по предъявлении – подлежит оплате в день предъявления к платежу. Максимальный срок, который устанавливается для предъявления векселя к платежу, - 1 год со дня выписки;

3) во столько-то времени от составления векселя;

4) во столько-то времени по предъявлении векселя.

Вексельная форма расчетов предполагает обязательное ее участие в организации банковских учреждений. В частности, вексельное законодательство предусматривает инкассирование векселей банками, т.е. выполнение ими поручений векселедержателем по получению платежей по векселям в срок. Векселя, передаваемые в банк для инкассирования, снабжаются векселедержателем предпоручительной надписью на имя данного банка со словами: "для получения платежа" или "на инкассо". Приняв вексель на инкассо, банк обязан своевременно переслать его в учреждение банка по месту платежа и поставить в известность плательщика повесткой о поступлении документа на инкассо. При получении платежа банк зачисляет его на счет клиента и сообщает ему об исполнении поручения.

Протест векселя является публичным актом нотариальной конторы, которая официально фиксирует отказ от платежа по векселю. Действующее законодательство предусматривает предъявление векселя в нотариальную контору для совершения протеста по векселю не позднее 12 часов дня. Банк который не выполняет поручение клиента по инкассированию векселей, несет ответственность за своевременное их опротестование.

После совершения процедуры протеста вексель через банк возвращается векселедержателю, который получает право на взыскание суммы платежа по векселю в судебном порядке. Причем, если на векселе были сделаны индоссаменты, последний векселедержатель, который не получил платеж, может предъявить иск к любому индоссанту. Для предъявления векселедержателем иска установлены сроки вексельной давности, которые различны в зависимости от характера ответственности каждого участника векселя:

- К акцептанту переводного векселя – 3 (-) года;

- К векселедателю простого векселя или индоссанту переводного векселя 1 (-) год;

- Для исковых требований индоссантов друг к другу – 6 месяцев.

Операции по инкассированию банками векселей выгодны как для клиентов, так и для самого банка. Так, клиент освобождается от необходимости следить за сроками предъявления векселей к платежу, а сам процесс получения платежа становится для него более быстрым, дешевым, надежным.

Для банка – это один из источников получения прибыли. Кроме того, в процессе совершения инкассовых операций на корреспондентском счете коммерческого банка сосредоточиваются значительные средства, которые он может пустить в оборот.

Статьи 874, 875 ГК РФ предусматривают расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Эти расчеты осуществляются на основе инкассового поручения получателя платежа. (Приложение №9). Инкассовое поручение может быть оформлено с помощью различных расчетных документов, а также иным способом (чеком, векселем).

Платежи в порядке инкассо могут осуществляться как с акцептом, так и без акцепта плательщика в случаях, предусмотренных законодательством или договором между банком и клиентом.

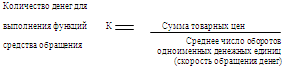

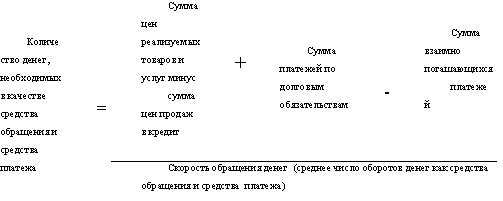

7. Денежная масса и ее элементы

7.1 Денежные агрегаты

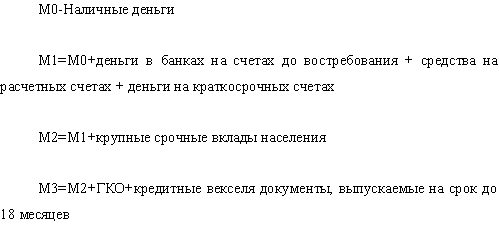

Для оценки и анализа изменений объема денежной массы используются различные показатели, или денежные агрегаты. Агрегаты ранжируются по мере уменьшения ликвидности включенных в них разновидностей денежных средств. Степень ликвидности определяется тем, насколько быстро данное денежное средство можно использовать для покупки товаров и услуг. Наибольшей ликвидностью обладают наличные деньги, находящиеся у покупателя, или депозиты до востребования. Деньги, лежащие в банке на срочном вкладе, уже имеют в этом отношении ряд ограничений: во-первых, надо дождаться оговоренного срока снятия денег со счета, а во-вторых, коммерческий банк должен быть надежным. Присоединяя постепенно к наиболее ликвидным средствам менее ликвидные, мы получаем набор основных денежный агрегатов М0, М1,…, Мn. Для определения денежной массы каждой конкретной страны используется различное количество агрегатов: во Франции - 2, в США - 4. В России используются 4 агрегата - М0, М1, М2, М3. Сумма всех агрегатов называется совокупной денежной массой. Рассмотрим более подробно их экономическое содержание.

Агрегат М0 включает наличные деньги в обращении (монеты и бумажные деньги) плюс остатки наличных денег в кассах предприятий и организаций. Этот агрегат обслуживает наличный оборот.