Курсовая работа: Дивидендная политика предприятия

Курсовая работа: Дивидендная политика предприятия

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Московский государственный индустриальный университет

Г О У М Г И У

Курсовая работа

по дисциплине "Финансовый менеджмент"

на тему

"Дивидендная политика предприятия"

Группа Ж06Э22П

Курс 4 Семестр 7

Студент ____________ Зимина Т.Ю.

(подпись) (Фамилия И.О)

Дата " 17 " декабря 2009 г.

Оценка работы ________________

Преподаватель ____________ Терещенко В.Е.

(уч.степень) (Фамилия И.О)

МОСКВА 2009 г.

Содержание

Аннотация

Введение

1. Теория дивидендной политики

2. Типы дивидендной политики

3. Факторы, определяющие дивидендную политику

3.1. Внешние факторы

3.2. Внутренние факторы

4. Виды дивидендных выплат и их источники их выплаты

5. Практическая часть

Заключение

Список используемой литературы

АННОТАЦИЯ

Данная курсовая работа представляет собой краткий анализ теоретических аспектов дивидендной политики. Актуальность данной темы продиктована тем, что основной целью предприятия, помимо получения прибыли, является максимальное увеличение благосостояния его владельцев, или иначе – увеличение рыночной стоимости предприятия. Грамотно подобранная (при помощи теоретических выкладок и практических расчетов) дивидендная политика оптимизирует деятельность предприятия.

Ключевые понятия и используемые термины:

Дивиденд – стоимость активов акционерного общества, распределяемых среди держателей акций пропорционально числу их акций в счет чистой прибыли отчетного периода. Обычно сумма дивидендов не превышает суммы чистой прибыли за данный период.

Дивидендная политика — политика компании в отношении выплаты дивидендов своим акционерам при неизменных решениях компании, касающихся вопросов инвестиций и займов.

Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности

Акционерное общество - общество, учреждаемое и действующее в соответствии с уставом, которым определяется размер уставного капитала, разделенного на определенное количество акций одинаковой номинальной стоимости. Акционеры не отвечают по обязательствам акционерного общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций, в т.ч. и неоплаченных на данный момент.

Акция – определенная часть, выраженная суммой денег, на которые подразделяется уставный капитал акционерного общества. Оформление – в виде записи на счетах с выдачей сертификата о типах, количестве и номинальной стоимости акций, принадлежащих данному владельцу, или в виде ценной бумаги на каждую отдельную акцию. Такие акции легче продавать и покупать на вторичном фондовом рынке. По характеру распоряжения ими акции подразделяются на именные и предъявительские. По законодательству Российской Федерации возможен выпуск только именных акций.

Акция обыкновенная – категория акций, дающая право голоса на собрании акционеров. Дивиденды по ним выплачиваются в зависимости от фактических результатов хозяйственной деятельности.

Акции привилегированные – дают право на:

получение гарантированного размера дивидендов;

привилегии при распределении активов акционерного общества;

возможную обратимость в обыкновенные акции;

возможность выкупа их акционерным обществом.

Дают одну или несколько названных привилегий, которые указываются при их выпуске.

Кумулятивная привилегированная акция - акция, которая гарантируют дивиденды даже в случае пропуска их выплат: доход, недополученный держателями акций в бесприбыльном для компании году, компенсируется им в последующие годы.

Миноритарный акционер - лицо, владеющее менее чем 2 % от голосующих акций) и (или) институциональных инвесторов (юридические лица, выступающее в роли держателя денежных средств (в виде взносов, паев) и осуществляющее их вложение в ценные бумаги, недвижимое имущество с целью извлечения прибыли.

Реинвестирование - дополнительное вложение собственного или иностранного капитала в экономику в форме наращивания ранее вложенных инвестиций за счет полученных от них доходов или прибыли.

Иррелевантность — логическая независимость реакций от стимулов.

Коэффициент квоты собственника - отношение (в процентном выражении) совокупных обязательств, по которым начисляются проценты, к собственному капиталу.

ВВЕДЕНИЕ

Содержание дивидендной политики и проблемы ее разработки требуют выявления природы дивидендов. Приобретая акцию предприятия и становясь, таким образом, его совладельцем, обладатель денежного капитала рассчитывает получить не только требуемую ставку доходности, но и премии, реализуя своеобразный предпринимательский доход. Его размер зависит от многих факторов: компетентности управляющих, рискованности выбранной для вложений сферы деятельности, экономической конъюнктуры и т.п. В отличие от процента (например, по депозиту в банке или облигациям с фиксированной ставкой дохода) размер дивиденда заранее неизвестен. Поэтому, вкладывая деньги в обыкновенные акции, акционер подвергается известному риску, но при нормальном ходе дел на предприятии вознаграждается за это повышенным доходом. Пир этом если ставка дивиденда не превышает уровень инфляции, он выполняет ту же функцию, что и процент в сберегательном банке.

Вкладывая свои средства в акции, их собственник откладывает свое потребление, что является важным обстоятельством для балансирования потребительского рынка. Дивиденд в этом смысле - средство стимулирования распределения личного потребления во времени. Фактор времени необходимо учесть и в более общем виде: независимо от инфляции ситуация в экономике не остается неизменной, поэтому одна и та же сумма денег с течением времени становится не равной себе. Через разные виды процента это противоречие разрешается.

Дивидендная политика, как и управление структурой капитала, оказывает существенное влияние на положение компании на рынке капитала, в частности на динамику цены его акций. Упрощенную схему распределения прибыли отчетного периода можно представить следующим образом: часть прибыли выплачивается в качестве дивидендов, а оставшаяся часть реинвестируется в активы компании. Так как реинвестируемая часть прибыли является внутренним источником финансирования деятельности компании, дивидендная политика весьма существенно влияет на привлекаемые компанией внешние источники финансирования.

Реинвестирование прибыли более приемлемая и относительно дешевая форма финансирования компании, расширяющей свою деятельность. В этом состоит одна из причин ее широкого распространения. Так, проведенное британскими учеными исследование деятельности в послевоенное время 402 компаний, действующих в сфере производства, строительства и транспорта, зарегистрированных на Лондонской бирже, показало, что новые инновационные проекты на 91% осуществлялись за счет реинвестирования прибыли.

Реинвестирование прибыли позволяет избежать дополнительных расходов, имеющих место, в частности, при выпуске новых акций. Другим существенным преимуществом является сохранение сложившейся системы контроля над деятельностью компании со стороны ее владельцев. В этом случае количество акционеров практически не меняется.

С теоретической позиции выбор дивидендной политики предполагает решение двух ключевых вопросов:

Влияет ли величина дивидендов на изменение совокупного богатства акционеров?

Если величина дивидендов влияет на изменение совокупного капитала, то какой должна быть их оптимальная величина?

Целью работы является исследование понятия дивидендной политики в организации, ее видов и влияния на финансовые результаты деятельности.

Поставленная цель конкретизируется рядом задач:

1) исследовать понятие дивидендной политики в организации;

2) изучить основные виды дивидендной политики в организации;

3) изучить влияние дивидендной политики на финансово- хозяйственную деятельность предприятия.

1. ТЕОРИЯ ДИВИДЕНДНОЙ ПОЛИТИКИ

В теории финансов получили известность три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации.

Теория иррелевантности дивидендов разработана Ф. Модильяии и М. Миллером. В своей статье, опубликованной в 1961 году, они доказывают, что величина дивидендов не влияет на изменение совокупного богатства акционеров, которое определяется способностью коммерческой организации генерировать прибыль.

Иными словами, инвесторам безразлично, получать ли доход в виде прироста стоимости акций или в виде дивидендов. Согласно этой теории стоимость предприятия определяется его способностью приносить прибыль и степенью риска. Стоимость предприятия в большей степени зависит от инвестиционной политики. Модильяни и Миллер показали, что выплата высоких дивидендов влечет за собой выпуск большего числа новых акций. При этом доля стоимости предприятия, предлагаемая новым инвестором, должна равняться сумме выплачиваемых дивидендов. Допущения, которые использовали Модильяни и Миллер, были далеки от реальности, и заключение о том, что дивидендная политика не влияет на цену акций, не слишком реалистичны.

Теория существенности дивидендной политики или, как ее еще называют, «синицы в руках» Гордона и Линтнера. М. Гордон и Д. Линтнер пришли к выводу, что ожидаемая доходность акций увеличивается по мере снижения доли прибыли, идущей на выплату дивидендов, так как инвесторы более заинтересованы в дивидендных выплатах, нежели в доходах от прироста капитала, ожидаемого за счет нераспределенной прибыли. По теории «синицы в руках» рубль ожидаемых дивидендов стоит больше, чем рубль ожидаемого прироста капитала, поскольку эта компонента ожидаемой доходности является более рисковой по сравнению с дивидендной составляющей.

Основная модель оценки акций (модель Гордона):

![]() (1)

(1)

где ![]() - теоретическая

стоимость акции

- теоретическая

стоимость акции

![]() - ожидаемый дивиденд очередного

периода

- ожидаемый дивиденд очередного

периода

![]() - ожидаемая доходность

(коэффициент дисконтирования)

- ожидаемая доходность

(коэффициент дисконтирования)

![]() - ожидаемый темп прироста

дивидендов

- ожидаемый темп прироста

дивидендов

Теория налоговой дифференциации Литценбергера и Рамасвами. Теория, основанная на налоговых эффектах, была предложена Р. Литценбергером и К. Рамасвами. В США до второй половины 80-х годов XX в. лишь 40% дохода от прироста капитала облагалось налогом. Инвесторам при 50%-й ставке подоходного налога приходилось платить в виде налогов 50% своих дивидендов и лишь 20% (0,40 • 50%) доходов от прироста капитала. До тех пор пока доход не реализован, акции не проданы, инвестор не обязан был платить налог. А поскольку доллар, уплаченный в будущем, стоит меньше, чем доллар, уплаченный сегодня, эта налоговая отсрочка обеспечивала определенное преимущество капитализации прибыли. По действующему в США налоговому законодательству оба вида дохода облагаются налогом, но ставка налога на доход от прироста капитала по-прежнему ниже, чем на доход в виде дивидендов. Согласно теории налоговой дифференциации Литценбергера и Рамасвами инвесторы отдают предпочтение акциям, общая доходность которых за период владения, исчисленная с учетом налогов, выше.

2. ТИПЫ ДИВИДЕНДНОЙ ПОЛИТИКИ

На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, — и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

А). Начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании.

Б). Поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются), что немаловажно для некоторых инвесторов, однако при необходимости наращивания капитала затрудняет рост компании. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная (компромиссная) политика начисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

А). Выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

Б). Выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций. В российских условиях, при стабильном финансовом состоянии предприятия, этот вид дивидендной политики возможно был бы наиболее приемлемым.

3. Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов. Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, “сигнализируя” об ухудшении ее показателей.

3. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ДИВИДЕНДНУЮ ПОЛИТИКУ

В любой стране выплата дивидендов регулируется определенными нормативными актами. Так, например, в Российской Федерации основными нормативами являются Гражданский кодекс РФ и Федеральный закон «Об Акционерных обществах». Кроме того, существуют и национальные традиции в содержании дивидендной политики, общих тенденциях в отношении выплаты дивидендов.

Прежде всего, систематизируем факторы дивидендной политики, разделив их по месту возникновения на внешние и внутренние. К внешним можно отнести следующие группы факторов: требования законодательства; требования двусторонних соглашений и односторонних обязательств акционерного общества; макроэкономические факторы. К внутренним — группы субъективных и объективных внутрифирменных факторов.

Каждая из пяти приведенных выше групп факторов может оказывать существенное влияние и накладывать ограничения на размер, форму и периодичность дивидендных выплат. Рассмотрим их подробно.

|

№ п/п |

Наименование группы факторов |

Факторы |

|

| 1 | 2 | 3 | |

| 1 | Требования законодательства | Подгруппа 1 (ограничения) | 1) ограничение способности компании обновлять дивиденды |

| 2) ограничение способности компании выплачивать дивиденды | |||

| Подгруппа 2 (предписания) | 3) требования к источникам дивидендных выплат | ||

| 4) требования к форме дивидендных выплат | |||

| 5) последовательность дивидендных событий | |||

| 2 | Требования двухсторонних соглашений и односторонних обязательств акционерного общества | 6) контрактные ограничения на выплату дивидендов | |

| 7) правила листинга некоторых фондовых бирж, касающихся дивиденда | |||

| 3 | Макроэкономические факторы | 8) параметры налогообложения дивидендов и доходов от прироста капитала | |

| 9) инфляция | |||

| 4 | Субъективные внутрифирменные факторы | 10) состав акционерного предприятия | |

| 11) мнение руководства о прочности своего положения во главе акционерного общества | |||

| 5 | Объективные внутрифирменные факторы | 12) инвестиционные возможности акционерного общества | |

| 13) структура капитала акционерного общества | |||

| 14) ликвидность | |||

3.1 Внешние факторы

Факторы первой подгруппы объективны, поскольку влияют на все предприятия, либо на строго определенную их категорию. Эти факторы можно разделить на две подгруппы: к первой относятся условия, при которых дивиденды могут быть объявлены, ко второй — требования, регламентирующие источники, форму и процедуру их выплаты.

В России источником таких ограничений является Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ. Согласно указанному нормативному акту акционерное общество не вправе принимать решение о выплате дивидендов, если выполняется одно из следующих условий:

- не произведена полная оплата уставного капитала предприятия

- не выкуплены акции, которые акционерное общество обязалось выкупить у акционеров по их требованию

- если на день принятия решения о выплате дивидендов акционерное общество отвечает признакам банкротства или данные признаки появятся в результате выплаты дивидендов

- если на день принятия такого решения стоимость чистых активов меньше уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера после выплаты дивидендов. Тем самым объявление дивидендов запрещено, если выполняется либо в результате выплаты будет выполняться следующее неравенство:

![]() (2)

(2)

где ![]() — стоимость чистых

активов акционерного общества;

— стоимость чистых

активов акционерного общества;![]()

![]() — уставный капитал акционерного

общества;

— уставный капитал акционерного

общества;

![]() — резервный фонд акционерного

общества;

— резервный фонд акционерного

общества;

![]() — ликвидационная стоимость

привилегированных акций;

— ликвидационная стоимость

привилегированных акций;

![]() — номинальная стоимость привилегированных

акций.

— номинальная стоимость привилегированных

акций.

Помимо перечисленных выше условий запрещено объявлять дивиденды:

- по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, размер дивиденда по которым оговорен в уставе общества;

- по привилегированным акциям определенного типа, по которым размер дивиденда определен уставом общества, если не принято решение о полной выплате дивидендов (в том числе о полной выплате всех накопленных дивидендов по кумулятивным привилегированным акциям) по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов.

Требования, ограничивающие способность компании объявлять дивиденды, в основном касаются платежеспособности и финансовой устойчивости. Таким способом законодательство уравновешивает преимущества владельцев обыкновенных акций, которыми они обладают, перед кредиторами и владельцами привилегированных акций при распределении прибыли и препятствует умышленному или непреднамеренному уменьшению минимальных размеров имущества предприятия.

Рассмотрение второй подгруппы законодательных ограничений следует начать с требований к форме и источникам дивидендных выплат. Согласно п. 1 ст. 42 Федерального закона «Об акционерных обществах» дивиденды выплачиваются из чистой прибыли общества после налогообложения, определяемой по данным бухгалтерской отчетности. Дополнительным источником дивидендных выплат для привилегированных акций являются специальные фонды, ранее сформированные для этих целей. Выплаты, как правило, осуществляются денежными средствами, однако уставом предприятия может быть предусмотрена выплата дивидендов иным имуществом — прежде всего акциями эмитента. В последние годы крупные отечественные компании стараются придерживаться высоких стандартов корпоративного поведения, которые предполагают предсказуемость дивидендных выплат, поэтому доля прибыли, направляемая ими на выплату дивидендов, фиксируется в меморандумах о дивидендной политике либо кодексах корпоративного поведения.

Вторая группа факторов включает в себя требования двусторонних соглашений, заключенных акционерным обществом, и односторонних обязательств, которые оно на себя возложило. Они объективны, носят как ограничивающий, так и стимулирующий характер, но предприятие имеет возможность не заключать соответствующие договоры и не брать на себя указанные обязательства. Например, за рубежом распространена практика ограничения дивидендных выплат заемщика при получении им ссуды. В целях предоставления гарантий обслуживания долга, заемщик заключает соглашение, в котором оговаривается либо предел, ниже которого не может опускаться величина нераспределенной прибыли, либо определенное значение финансовых коэффициентов, до достижения которого дивидендные выплаты не производятся.

К данной группе следует относить такой фактор, как соответствие акций предприятия критериям допуска к торговле на крупных фондовых биржах. Одним из условий является отсутствие на протяжении длительного времени фактов снижения акционерным обществом дивидендных выплат.

В третью группу входят макроэкономические факторы, влияющие на дивидендную политику предприятия. Среди основных — инфляция и налогообложение дивидендных выплат. Высокие темпы инфляции формируют склонность акционеров к получению дивидендов в денежной форме, чем более высокого дохода от прироста капитала. При этом руководство компании не стремится выплачивать дивиденды. Это объясняется увеличением потребности предприятия в наличности, а также вполне вероятным снижением прибыли по причине того, что рост издержек, сопутствующий инфляции, не всегда удается отразить в повышении отпускных цен на продукцию.

Довольно сильное влияние на дивидендную политику акционерных обществ оказывают параметры налогообложения дивидендов и доходов от прироста капитала. Кроме того, учет характера налогообложения при реализации дивидендной политики важен по причине того, что на эмитента, выплачивающего дивиденды, возлагаются обязанности по исчислению, удержанию и перечислению в бюджет подоходного налога и налога на прибыль.

3.2 Внутренние факторы

Четвертая группа связана с тем, как руководство акционерного общества представляет себе потребности собственников относительно ставки дивидендов. Факторы данной группы субъективны, так как связаны, прежде всего, с мнением менеджеров. Первым фактором следует считать состав акционеров предприятия. Так, если большая часть акций сосредоточена в руках миноритарных акционеров, то наиболее вероятно, что менеджмент будет ориентироваться на выплату высоких дивидендов. Если же предприятие контролирует небольшая группа физических лиц, занимающих в нем руководящие посты, то наиболее вероятен сценарий отказа от значительных дивидендных выплат в пользу реинвестирования прибыли.

Вторым фактором этой группы можно считать мнение руководства о прочности своего положения во главе акционерного общества. В случае если менеджеры видят высокую вероятность недружественного поглощения своей компании другим акционерным обществом, то вполне возможен вариант, когда руководство поставит свои групповые интересы над интересами остальных собственников и постарается снизить инвестиционную привлекательность предприятия, воздерживаясь от распределения прибыли в виде дивидендов

В пятую группу также входят внутрифирменные факторы, однако в отличие от предыдущей группы механизм их воздействия на дивидендную политику более прозрачен. Первым выступает наличие инвестиционных возможностей. Если руководство предприятия имеет возможность вложить средства в инвестиционный проект, ожидаемая доходность которого превышает рентабельность активов предприятия, а риск сопоставим, при этом финансирование за счет нераспределенной прибыли будет дешевле, чем за счет других источников, то совет директоров снизит дивидендные выплаты в пользу реинвестирования прибыли.

Наиболее важным фактором в данной группе является структура капитала акционерного общества. На то есть две причины: во-первых, его воздействие на показатели дивидендной политики можно оценить количественно; во-вторых, он относительно легко поддается регулированию со стороны менеджмента.

Механизм реализации влияния структуры капитала корпорации на ее политику дивидендных выплат разработан американскими учеными Ченгом Ф. Ли и Джозефом И. Финнерти при детализации расчета чистой прибыли в расчете на одну акцию. Данный показатель наряду с размером дивиденда, приходящегося на одну акцию, доходностью акции и отношением выплаченных дивидендов к чистой прибыли, выступает одной из главных характеристик дивидендной политики, а также применяется при расчете коэффициента ценности акции (отношения рыночной стоимости обыкновенной акции к чистой прибыли, приходящейся на нее). Структуру капитала акционерного общества, в свою очередь, отражает коэффициент «квоты собственника», составляющий отношение долговых обязательств корпорации к ее акционерному капиталу. В российской практике он более известен как коэффициент финансовой активности. Показатель характеризует степень зависимости предприятия от заемных источников финансирования:

![]() (3)

(3)

где ![]() - коэффициент квоты

собственника

- коэффициент квоты

собственника

![]() - долговые обязательства

предприятия

- долговые обязательства

предприятия

![]() - стоимость активов предприятия

- стоимость активов предприятия

![]() - акционерный капитал предприятия

- акционерный капитал предприятия

Коэффициент позволяет

проиллюстрировать влияние структуры капитала акционерного общества на его

дивидендную политику, но для количественной оценки этого влияния в формулу (2)

следует внести изменение. В знаменателе отношения ![]() совокупный акционерный капитал

следует уменьшить на ту его часть, которая сформирована за счет эмиссии

привилегированных акций. Причиной тому является специфика привилегированных

акций.

совокупный акционерный капитал

следует уменьшить на ту его часть, которая сформирована за счет эмиссии

привилегированных акций. Причиной тому является специфика привилегированных

акций.

С одной стороны, данная разновидность акций представляет собой долевые ценные бумаги, отличающиеся от обыкновенных акций предоставляемыми владельцам правами, — это позиция бухгалтерского учета. Наиболее наглядно, как в России, так и за рубежом, она проявляется при отражении уставного капитала в бухгалтерском балансе в одном разделе как в части, сформированной из обыкновенных, так и из привилегированных акций. Стоит также отметить, что в соответствии со стандартами бухгалтерского учета США в разделе «Капитал» бухгалтерского баланса отдельно показаны и обыкновенные, и привилегированные акции, тогда как по отечественным стандартам — только совокупный уставный капитал (строка 410 в третьем разделе бухгалтерского баланса).

В странах с развитой рыночной экономикой теоретики и практики финансового менеджмента в большинстве своем придерживаются другой точки зрения на привилегированные акции. Согласно ей эта ценная бумага представляет собой смешанный или гибридный тип — акцию по форме, которая по содержанию подобна долгосрочному долговому обязательству. Некоторое сходство с облигациями заключается в том, что привилегированная акция с высокой вероятностью будет генерировать периодические дивидендные выплаты. Теоретически руководство акционерного общества может иногда отказываться от этих выплат, но на практике чаще всего предпочитает этого не делать из-за возможных негативных для него последствий, связанных с получением в этом случае дополнительных прав владельцами привилегированных акций.

Таким образом, нельзя говорить, что привилегированные акции способствуют уменьшению плеча финансового рычага, но и достаточных оснований для отнесения их к долговым обязательствам нет. Поэтому коэффициенту «квоты собственника», по крайней мере, при анализе дивидендной политики следует придать следующий вид:

![]() (4)

(4)

Где ![]() - модифицированный

коэффициент квоты собственника

- модифицированный

коэффициент квоты собственника

![]() — часть акционерного капитала,

образованная привилегированными акциями

— часть акционерного капитала,

образованная привилегированными акциями

![]() - часть акционерного капитала,

образованная обыкновенными акциями

- часть акционерного капитала,

образованная обыкновенными акциями

Поскольку что из коэффициента «квоты собственника» исключено влияние привилегированных акций, для дальнейшей иллюстрации связи дивидендной политики акционерного общества со структурой его капитала воспользуемся формулой чистой прибыли за вычетом сумм дивидендов по привилегированным акциям, начисленных за отчетный период. Ниже представлен расчет данного показателя:

![]() (5)

(5)

![]() — чистая прибыль за вычетом сумм

дивидендов по привилегированным акциям, начисленных за отчетный период;

— чистая прибыль за вычетом сумм

дивидендов по привилегированным акциям, начисленных за отчетный период;

![]() — чистая прибыль до вычета процентов

и налогов (earnings before interest and taxes);

— чистая прибыль до вычета процентов

и налогов (earnings before interest and taxes);

![]() — ставка платежей по долговым

обязательствам предприятия (отношение процентных платежей к долговым обязательствам);

— ставка платежей по долговым

обязательствам предприятия (отношение процентных платежей к долговым обязательствам);

![]() — ставка налога на прибыль

предприятия;

— ставка налога на прибыль

предприятия;

![]() — доля прибыли, направляемая на

выплату дивидендов по привилегированным акциям.

— доля прибыли, направляемая на

выплату дивидендов по привилегированным акциям.

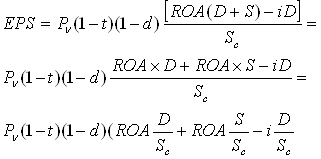

Далее приведем формулу (5) к виду чистой прибыли в расчете на одну обыкновенную акцию (формула 6) и выделим в ней коэффициент рентабельности активов, заменив чистую прибыль до вычета процентов и налогов произведением указанного коэффициента и стоимостной оценки активов:

(6)

(6)

где![]() — чистая прибыль на

одну обыкновенную акцию;

— чистая прибыль на

одну обыкновенную акцию;

![]() — коэффициент рентабельности активов

(return of assets);

— коэффициент рентабельности активов

(return of assets);

![]() — количество обыкновенных акций.

— количество обыкновенных акций.

В числителе полученной

формулы вынесем за скобки множитель ![]() и заменим

и заменим ![]() отношением

стоимости части акционерного капитала, образованной обыкновенными акциями к

номинальной стоимости этой акции.

отношением

стоимости части акционерного капитала, образованной обыкновенными акциями к

номинальной стоимости этой акции.

(7)

(7)

Где ![]() — номинальная стоимость

обыкновенной акции.

— номинальная стоимость

обыкновенной акции.

Следующим шагом будет выделение в формуле (6) коэффициента «квоты собственника».

(8)

(8)

Таким образом, формула (8)

свидетельствует о присутствии связи между структурой капитала акционерного

общества с одним из основополагающих показателей, характеризующих дивидендную

политику. Размер чистой прибыли на одну обыкновенную акцию относительно

прошедших периодов и аналогичных показателей конкурирующих предприятий прямо

пропорционален потенциалу дивидендных выплат акционерного общества. Для

того чтобы более наглядно представить механизм влияния структуры капитала на

дивидендную политику и адекватно его трактовать, произведем преобразование

формулы ![]() :

:

(9)

(9)

Выражение (9) представляет собой модель для факторного анализа EPS, которая позволяет выделить следующую зависимость: если рентабельность активов больше процентной ставки по долговым обязательствам, то рост коэффициента «квоты собственника» ведет к росту чистой прибыли на одну обыкновенную акцию, и наоборот. Таким образом, задачу увеличения EPS предприятие может успешно решать не только за счет наращивания объема долговых обязательств, но и привлекая средства по низким относительно рентабельности активов ставкам. Здесь необходимо отметить, что, вне всякого сомнения, наиболее эффективный способ достигнуть значительного роста EPS в короткие сроки состоит в увеличении заемного капитала. Однако этот путь может привести к конфликту интересов кредиторов и собственников компании, особенно если возникшие ранее долговые обязательства не имеют приоритета относительно более поздних. Поскольку в данном случае на активы предприятия претендует растущее число кредиторов, находящихся в невыгодном положении по отношению к акционерам, рыночная стоимость долгов этой компании снизится, что повлечет затруднения с привлечением займов в будущем.

4. ВИДЫ ДИВИДЕНДНЫХ ВЫПЛАТ И ИХ ИСТОЧНИКИ

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества). Поэтому теоретически предприятие может выплатить общую сумму текущих дивидендов в размере, превышающем прибыль отчетного периода. Однако базовым является вариант распределения чистой прибыли текущего периода.

Величина чистой прибыли любого предприятия подвержена колебаниям; не исключена также ситуация, когда предприятие может отработать с убытком. Принятие решения о размере дивидендов в любом случае является непростой задачей. Во-первых, в условиях рынка всегда имеются возможности для расширения производственных мощностей или участия в новых инвестиционных проектах. Во-вторых, нестабильность выплаты дивидендов или резкое изменение их величины чреваты снижением курсовой стоимости акции. Именно поэтому в мировой практике разработаны различные варианты дивидендных выплат. Коротко охарактеризуем их.

Методика постоянного процентного распределения прибыли

Как уже говорилось,

чистая прибыль распределяется на выплаты дивидендов по привилегированным акциям

![]() и

прибыль, доступную владельцам обыкновенных акций

и

прибыль, доступную владельцам обыкновенных акций ![]() . Последняя, в свою очередь, распределяется

решением собрания акционеров на дивидендные выплаты, но обыкновенным акциям

. Последняя, в свою очередь, распределяется

решением собрания акционеров на дивидендные выплаты, но обыкновенным акциям ![]() и

нераспределенную прибыль

и

нераспределенную прибыль ![]() .

.

Одним из основных аналитических показателей, характеризующих дивидендную политику, является коэффициент "дивидендный выход", представляющий собой отношение дивиденда по обыкновенным акциям к прибыли, доступной владельцам обыкновенных акций (в расчете на одну акцию). Дивидендная политика постоянного процентного распределения прибыли предполагает неизменность значения коэффициента "дивидендный выход", т. е.

(10)

(10)

В этом случае, если предприятие закончило год с убытком, дивиденд может вообще не выплачиваться. Такая методика, кроме того, сопровождается значительной вариацией дивиденда по обыкновенным акциям, что, как отмечалось выше, может приводить и, как правило, приводит к нежелательным колебаниям рыночной цены акций. А именно снижение выплачиваемого дивиденда вызывает падение курса акций. Такая дивидендная политика используется некоторыми фирмами, но большинство теоретиков и практиков в области финансового менеджмента не рекомендуют пользоваться ею.

Методика фиксированных дивидендных выплат

Эта политика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени, например 1,3 дол., безотносительно к изменению курсовой стоимости акций. Если фирма развивается успешно и в течение ряда лет доход на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен, т. е. имеется определенный лаг между двумя этими показателями. Определяя размер фиксированного дивиденда на некоторую перспективу, компании в качестве ориентира нередко используют приемлемые для них значения показателя "дивидендный выход". Данная методика позволяет в определенной степени нивелировать влияние психологического фактора и избежать колебания курсовых цен акций, характерного для методики постоянного процентного распределения прибыли.

Методика выплаты гарантированного минимума и экстра-дивидендов

Эта методика является развитием предыдущей. Компания выплачивает регулярные фиксированные дивиденды, однако периодически (в случае успешной деятельности) акционерам выплачиваются экстра-дивиденды. Термин "экстра" означает премию, начисленную к регулярным дивидендам и имеющую разовый характер, т. е. получение ее в следующем году не обещается. Более того, здесь также рекомендуется использовать психологическое воздействие премии - она не должна выплачиваться слишком часто, поскольку в этом случае становится ожидаемой, а сама методика выплаты экстра-дивидендов становится бесполезной. Данные о премии также публикуются в финансовой прессе. Например, если компания объявила о выплате дивиденда в размере 1,2 дол. и премии в размере 30 центов, информация в прессе может иметь вид: 1,2 + 0,3.

Методика выплаты дивидендов акциями

При этой форме расчетов акционеры получают вместо денег дополнительный пакет акций. Причины ее применения могут быть разными. Например, компания имеет проблемы с денежной наличностью, ее финансовое положение не очень устойчиво. Чтобы хоть как-то избежать недовольства акционеров, директорат компании может предложить выплату дивидендов дополнительными акциями. Кстати, именно такой подход был применен многими чековыми инвестиционными фондами в нашей стране в 1994 г.

Возможен и второй вариант: финансовое положение компании устойчиво, более того, она развивается быстрыми темпами, поэтому ей нужны средства на развитие - они и поступают к ней в виде нераспределенной прибыли.

При этой методике акционеры на деле практически не получают ничего, поскольку выплаченный им дивиденд равен по величине уменьшению принадлежащих им средств, капитализированных в акциях и резервах. Количество акций увеличилось, валюта баланса не изменилась, т. е. стоимостная оценка активов на одну акцию уменьшилась. Тем не менее, этот вариант в некоторой степени устраивает и акционеров, поскольку они все же получают ценные бумаги, которые могут быть при необходимости проданы ими за наличные.

В зависимости от размера выплачиваемого акциями дивиденда рыночная цена акций ведет себя по-разному. Считается, что небольшие дивиденды (до 20%) практически не оказывают влияния на цену; если дивиденд превышает указанную величину, рыночная цена акций может существенно упасть.

Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса. В экономически развитых странах второй вариант встречается чаще. В этом случае происходит увеличение уставного капитала за счет уменьшения эмиссионного дохода и нераспределенной прибыли прошлых лет.

5. ПРАКТИЧЕСКАЯ ЧАСТЬ

Задача (В.В. Ковалев. Практикум по финансовому менеджменту. Конспект лекций с задачами)

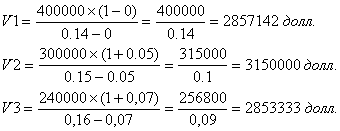

Компания планирует получить в следующем году такую же прибыль, как и в отчетном, - 400 тыс. долларов. Анализируются варианты ее использования. Поскольку производственная деятельность компании весьма эффективна, она может увеличить свою долю на рынке товаров, что приведет к повышению общей рентабельности. Наращивание объемов производства можно сделать за счет реинвестирования прибыли. В результате проведенного анализа экспертами компании подготовлены следующие прогнозные данные о зависимости темпа прироста прибыли и требуемой доходности от доли реинвестируемой прибыли:

| доля реинвестируемой прибыли, % | достигаемый темп прироста прибыли, % | требуемая акционерами норма прибыли, % |

| 0 | 0 | 14 |

| 25 | 5 | 15 |

| 40 | 7 | 16 |

Какая политика реинвестирования прибыли наиболее оптимальна?

Решение:

Сначала определим дивиденд за текущий год для каждого варианта:

Определим цену акций для каждого варианта, используя формулу Гордона:

Совокупный результат составит:

по первому варианту: ![]()

по второму варианту:![]()

по третьему варианту: ![]()

На основании полученных результатов можно сделать вывод, что второй вариант политики реинвестирования максимально увеличивает совокупный доход акционеров, следовательно, является наиболее оптимальной.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе была рассмотрены различные теоретические аспекты дивидендной политики. Среди них три подхода к обоснованию оптимальной дивидендной политики: теория иррелевантности дивидендов, теория существенности дивидендной политики, теория налоговой дифференциации. Показаны основные типы дивидендной политики: консервативная, умеренная (компромиссная), и агрессивная. Систематизированы и рассмотрены факторы, определяющие дивидендную политику. Также в данной работе рассмотрены виды дивидендных выплат и указаны их источники.

В практической части приведен расчет наиболее оптимальной политики реинвестирования на конкретном примере с использованием формулы Гордона.

На основании проведенного исследования можно сделать следующие выводы. Во-первых, руководство акционерного общества имеет весьма широкие возможности для регулирования влияния, которое факторы дивидендной политики оказывают на саму дивидендную политику, что в значительной степени обусловлено внутренними факторами. Во-вторых, среди рассмотренных факторов выделяются три группы (требования законодательства, требования двусторонних соглашений и односторонних обязательств и объективные внутрифирменные факторы), влияние которых на политику дивидендных выплат не является стохастическим, причем в случае со структурой капитала оно может быть подвергнуто детерминированному анализу. Это позволяет не только характеризовать, но и измерять степень внешнего воздействия на дивидендную политику. В-третьих, перечень факторов, приведенный выше, не является закрытым, так последние три группы могут быть дополнены исходя из специфики деятельности предприятия и условий, в которых эта деятельность осуществляется. В-четвертых доказано, что размер чистой прибыли на одну обыкновенную акцию относительно прошедших периодов и аналогичных показателей конкурирующих предприятий прямо пропорционален потенциалу дивидендных выплат акционерного общества.

В заключение проведенных исследований можно сделать вывод, что дивидендная политика предприятия предоставляет широкие возможности управления активами предприятия и при грамотном использовании представленных теоретических выкладок и практических методик расчета позволит оптимизировать деятельность предприятия не только в текущем, но и в долгосрочном периоде.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ

2. Ковалев В.В. Введение в финансовый менеджмент. Финансы и статистика, 2003

3. Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. – М.: Финансы и статистика, 2003

4. Боди З., Мертон Р. Финансы: Пер. с англ.: Учебное пособие. – М.; Изд. Дом «Вильямс», 2003

5. Басовский Л.В. Финансовый менеджмент Учебник – М.: ИНФРА-М, 2003

6. Палий В.Ф. Анализ деятельности акционерного общества. М.: Финансы и статистика, 1996.

7. Журнал «Финансовый менеджмент», №3/ 2005г.

8. Менеджмент в России и за рубежом №1 / 2000г.

9. www.cfin.ru

10.www.expert.ru

Перепечатка материалов без ссылки на наш сайт запрещена