Курсовая работа: Факторный анализ рентабельности активов

Курсовая работа: Факторный анализ рентабельности активов

Введение

1.Теоретическая часть

1.1 Прибыль как показатель эффекта хозяйственной деятельности

1.2 Факторный анализ общей (бухгалтерской) прибыли до налогообложения

1.3 Факторный анализ прибыли от реализации продукции

1.4 Показатели оценки рентабельности продаж

1.5 Моделирование и факторный анализ прибыли и рентабельности

1.6 Рентабельность капитала (активов) организации как показатель эффективности хозяйственной деятельности

1.7 Основные факторы и пути повышения рентабельности активов организации

2.Практическая часть

Заключение

Список литературы

Приложение (таблицы 1, 2, 3,4)

Введение

В настоящее время, на российском рынке, как и на многих других развивающихся рынках, необходимым условием для менеджеров в принятии обоснованных финансовых решений является проведения анализа прибыли и рентабельности. В таких условиях представляется разумным пользоваться достаточно простыми инструментами, которые позволяют получить представление о финансовом состоянии и финансовой стратегии предприятий.

Целью моей работы является факторные анализ прибыли и рентабельности. На основе этого, используя методику факторного анализа рентабельности активов, я проведу исследование конкурентных стратегий предприятий в период с 2003 по 2005 годы.

Для расчёта рентабельности активов, через рентабельность продаж и оборачиваемость активов, использовалась двухфакторная модель Дюпона.

Для проведения исследований я выбрала группу российских предприятий, представляющих пищевую промышленность. С выбором отрасли мне помогли определиться следующие факторы:

· Ориентация на внутренний рынок,

· Открытость и доступность финансовой отчётности,

· Наличие большого количества предприятий,

· Невысокая степень монополизации,

· Отсутствие тарифного регулирования со стороны государства,

· Ориентация на конечный потребительский спрос.

· Сравнительно короткий производственный цикл,

В теоретической части своей работы, я приведу методику проведения факторного анализа (в частности анализа рентабельности активов и собственного капитала), который может быть использован для анализа финансовой деятельности предприятия.

В практической части, я использовала методику факторного анализа рентабельности активов Дюпона. Применяя её к пищевой промышленности, я на основе своего анализа я постараюсь дать характеристику этой отрасли в период 2003-2005 гг., которую я кратко изложу в заключении.

1. Теоретическая часть

1.1 Прибыль как показатель эффекта хозяйственной деятельности

Прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществление предпринимательской деятельности; прибыль представляет собой разность перед совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том , что необходимый уровень прибыли – это:

· основной внутренний источник текущего и долгосрочного развития организации;

· главный источник возрастания рыночной стоимости организации;

· индикатор кредитоспособности организации;

· главный интерес собственника поскольку он обеспечивает возможность возрастания капитала и бизнеса;

· индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

· гарант выполнения организацией своих обязательств перед государстовм, источник удовлетворения социальных потребностей общества.

1.2 Факторный анализ общей (бухгалтерской) прибыли до налогообложения

Вообще, факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных ( в данном случае) приемов исследования.

Итак, балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций.

Основными задачами анализа прибыли до налогообложения являются:

· оценивание прогноза прибыли;

· изучение состава и структуры прибыли в динамике;

· выявление и количественное влияние факторов, формирующих прибыль;

· выявление резервов роста прибыли;

· а так же разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учётом перспектив развития предприятия.

В процессе анализа изучают состав и динамику прибыли отчётного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

Схема факторного анализа прибыли до налогообложения, согласно которой на изменение прибыли влияют многие факторы, представлена на схеме 1. Количественно измеряют влияние факторов 1-го, 2-го и 3-го порядка (рис 2). Влияние факторов 1-го и 3-го порядка оценивается путём сравнения базовых и отчётных данных. Для оценки влияния фактором 2-го порядка используются методы факторного анализа, например, цепной подстановки.

Прибыль до налогообложения:

· прибыль от продаж: а) объём продажи продукции

-изменение переходящих остатков ГП

-выпуск ГП

-неоплаченная отгруженная ГП

б) структура товарной продукции

в) себестоимость продукции

г)цены реализации

-количество товарной продукции

-рынки сбыта продукции

-изменение цен рынка сбыта продукции

-инфляционные процессы

· прибыль от прочей реализации:

-прибыль от реализации ТМЦ

-прибыль от реализации ОС и НМА

· внереализационные финансовые результаты

-прибыль от долевого участия

-прибыль от сдачи в аренду ОС и земли

-полученные и уплаченные штрафы и пени

-убытки от списания Дт задолженности

-убытки от стихийных бедствий

-доходы по акциям, облигациям депозитам

-доходы и убытки по валютным операциям

1.3 Факторный анализ прибыли от реализации продукции

Прибыль от продаж или реализации продукции характеризует абсолютную эффективность хозяйствования коммерческой организации, её производственной, сбытовой, управленческой деятельности. Рост прибыли от реализации создаёт основу для расширенного воспроизводства, выполнения обязательств организацией перед бюджетом, банками и другими кредиторами.

Изменение прибыли от реализации продукции (работ, услуг) зависит от ряда факторов, на которые, в свою очередь, влияют объём проданной продукции и её себестоимость:

К факторам первоё группы относятся:

· изменение объёма реализации продукции;

· изменение продукции ( в оценке по плановой себестоимости);

· изменение объёма продукции, обусловленное изменениями в структуре продукции.

Факторы второй группы включают:

· экономию от снижения себестоимости продукции;

· экономию от снижения себестоимости продукции за счёт структурных сдвигов;

· изменение издержек из-за динамики цен на материалы и тарифов на услуги;

· изменение цен на 1 руб. продукции.

Общее изменение прибыли равно:

![]() .

.

Расчёт влияния на прибыль

изменение цен реализованной продукции (![]() ) ведётся по формуле:

) ведётся по формуле:

![]() =

=![]() ,

,

где Р – цена изделия;

q – количество произведённых изделий соответственно в отчётном (индекс 1) и базисном (индекс 0) периодах.

1.4 Показатели оценки рентабельности продаж

В этом блоке на основе показателей прибыли и выручки рассчитываются показатели рентабельности по всей продукции в целом и по отдельным её видам. В первом случае сопоставляют прибыль от реализации в целом, во втором – прибыль от реализации и выручку от реализации продукции конкретного вида. Существуют различные варианты оценки рентабельности продаж в зависимости от того, какой из показателей прибыли заложен в основу расчётов, однако чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитывают три показателя рентабельности продаж:

· Удельная валовая прибыль (валовая рентабельность реализованной продукции, валовая маржа) или GPM – Gross Profit Margin;

· Удельная операционная прибыль (операционная рентабельность реализованной продукции, операционная маржа) или OIM – Operating Income Margin;

· Удельная чистая прибыль (чистая рентабельность реализованной продукции, чистая маржа) или NPM – Net Profit Margin.

![]() ;

;

![]() ;

;

![]() .

.

В отечественной аналитической практике чаще всего используют показатель NPM, кроме того, достаточно широко известен в анализе коэффициент рентабельности хозяйственной (основной) деятельности, рассчитываемый отношением прибыли от реализации к затратам на производство реализованной продукции, которые слагаются из себестоимости реализации товаров, продукции, работ и услуг, коммерческих и управленческих расходов.

Заканчивая описание коэффициентов рентабельности, хочу заметить, что :

коэффициентов рентабельности много;

коэффициенты рентабельности представляют собой частный случай показателей эффективности;

При использовании коэффициентов рентабельности как средства коммуникации необходимо уточнять, о каком коэффициенте идёт речь, и однозначно идентифицировать алгоритм расчёта.

1.5 Моделирование и факторный анализ прибыли и рентабельности

Что касается коэффициентов рентабельности, то наиболее широкое распространение получила модифицированная факторная модель «DuPont». Назначение модели – идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый – рентабельность собственного капитала (ROE). Достаточно эффективным способом оценки является использование жёстко детерминированных факторных моделей; один из вариантов подробного анализа выполняется с помощью модифицированной факторной модели фирмы «DuPont». В основе приведённой схемы анализа лежит коэффициент:

![]() ,

,

![]() - чистая прибыль,

- чистая прибыль,

S – объём реализации,

A – всего активов.

Чистая прибыль |

||||||||

|

|

Чистая рентабельность продаж | |||||||

|

Разделить |

0,666666667 | |||||||

| Выручка от реализации | ||||||||

|

|

Перемножить |

Рентабельность средств в активах | ||||||

| 1 | ||||||||

|

|

||||||||

| 300 | ||||||||

|

|

Ресурсоотдача | |||||||

| 1,5 | ||||||||

|

|

перемножить |

ROE | ||||||

| 200 | 3 | |||||||

|

|

||||||||

| 1000 | ||||||||

|

|

Совокупный капитал | |||||||

| 1500 | ||||||||

|

|

Разделить |

Коэффициент финансовой зависимости | ||||||

| 500 | 3 | |||||||

| Собственный капитал | ||||||||

| 500 | ||||||||

300

300 Разделить

Разделить Всего активов

Всего активов Привлечённые средства

Привлечённые средства

Сложить

Сложить Собственный капитал

Собственный капиталИз представленной модели видно, что рентабельность собственного капитала зависит от трёх факторов: рентабельность продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость выделенных факторов с позиции текущего управления объясняется тем, что они в определённом смысле обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику, динамику и, в частности, бухгалтерскую отчётность: первый фактор обобщает «Отчёт о прибылях и убытках», второй – актив баланса, третий – пассив баланса.

Этим факторам и по уровню значимости, и по тенденциям изменения присуща отраслевая специфика, о которой необходимо знать аналитику. Так, показатель ресурсоотдачи может иметь не высокое значение в высокотехнологичных отраслях, отличающихся капиталоёмкостью, напротив, показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе фирмы, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Это же относится к предприятиям, имеющим большую долю ликвидных активов (предприятия торговли и сбыты, банки). Значит, в зависимости от отраслевой специфики, а также конкретных финансово-хозяйственных условий, сложившихся на данном предприятии, оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Анализируя рентабельность собственного капитала в пространственно-временном аспекте, необходимо принимать во внимание три ключевые особенности этого показателя, существенные для формирования обоснованных выводов.

Первая связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчётного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые перспективные технологии или виды продукции, требующие больших инвестиций, показатели рентабельности могут временно снижаться. Однако если стратегия перестройки была выбрана верно, понесённые затраты в дальнейшем окупятся, т.е. снижение рентабельности в отчётном периоде нельзя рассматривать как негативную характеристику текущей деятельности.

Вторая особенность определяется проблемой риска. Многие управленческие решения связаны с дилеммой: «хорошо кушать или спокойно спать?». Если выбирают первый вариант, то принимают решения, ориентированные на получение высокой прибыли, хотя бы и ценой большего риска. При втором варианте – наоборот. Одним из показателей рисковости бизнеса как раз и является коэффициент финансовой зависимости – чем выше его значение, тем более рисковой с позиции акционеров, инвесторов и кредиторов является коммерческая организация.

Третья особенность связана с проблемой оценки. Числитель и знаменатель показателя рентабельности собственного капитала выражены, в некотором смысле, в денежных единицах разной покупательной способности. Числитель показателя – прибыль - динамичен, он отражает результаты деятельности и сложившийся уровень цен на товары и услуги в основном за истёкший период. Знаменатель показателя - собственный капитал - складывался в течение ряда лет. Он отражён в учётной оценке, которая может весьма существенно отличаться от текущей оценки.

Кроме того, учётная оценка собственного капитала не имеет никакого отношения к будущим доходам коммерческой организации. Действительно, далеко не всё может быть отражено в балансе, например, престиж фирмы ,торговая марка, суперсовременные технологии, высококвалифицированный управленческий персонал не имеют денежной оценки (речь идёт о продаже фирмы в целом) в отчётности. Поэтому рыночная цена акций может значительно превышать учётную стоимость (в частности, для компании IBM рыночная цена акций выше учётной в 2,5 раза). Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в фирму капитал; при выборе решений финансового характера необходимо, следовательно, ориентироваться не только на этот показатель, но и принимать во внимание рыночную стоимость.

1.6 Рентабельность капитала (активов) организации как показатель эффективности хозяйственной деятельности

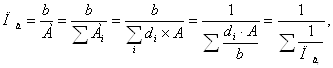

Рентабельность всего капитала (совокупных активов) рассчитывается по бухгалтерской (балансовой) прибыли – это наиболее общий показатель в системе характеристик рентабельности, отражающий величину прибыли на единицу стоимости капитала (всех финансовых ресурсов организации независимо от источников их финансирования). Данный показатель называют нормой прибыли.

Уровень рентабельности капитала должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, выплату процентов за кредит и налоги.

Рентабельность капитала определяется формулой:

![]()

Приведённое выражение характеризует зависимость рентабельности капитала от рентабельности продаж и оборачиваемости (производительности) активов. Отсюда следует, что значительная доля прибыли в объёме продаж не всегда обеспечивает высокую рентабельность активов; это становится возможным лишь при большой оборачиваемости активов.

1.7 Основные факторы и пути повышения рентабельности активов организации

Основными факторами, определяющими уровень и динамику рентабельности активов, являются:

· Оборачиваемость (производственных) активов;

· Уровень рентабельности продукции.

Активы организации характеризуют его экономический потенциал по генерированию выручки, а, следовательно, прибыли. Использование активов показывает, насколько быстро средства, вложенные в ресурсы, превращаются в выручку. Тем самым использование активов отражает интенсивность оборачиваемости активов.

Наиболее общий показатель использования активов – их производительность (оборачиваемость) – рассчитывается по формуле:

![]() .

.

В экономическом анализе широко используется также показатель, обратный производительности активов, характеризующий продолжительность периода, в течение которого финансовые средства, вложенные в активы, совершают полный кругооборот.

Производительность активов существенно различается по отраслям в соответствие с особенностями производственного процесса. Так, фондоёмкие производства с высокой долей основных средств в составе имущества организации характеризуются длинным (более одного года) периодом оборачиваемости всех активов и относительно низким уровнем (менее единицы) производительности активов.

Повышение производительности активов может обеспечить рост прибыли без увеличения ресурсов организации и даже при снижении рентабельности производства.

В то же время, наращивание активов, не сопровождаемое улучшением их использования, может негативно сказаться на финансовом результате деятельности организации и по экономическому содержанию является прямой потерей (упущенной выгодой).

Низкая производительность активов может затруднить реализацию преимуществ организации, достигнутых в области управления рентабельностью производства (путём рационализации ценовой политики, экономии издержек, использования эффекта производственного рычага).

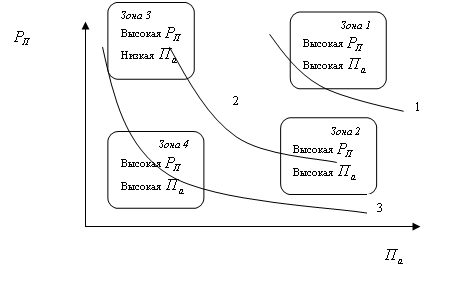

Схематично позиция организации с точки зрения уровня рентабельности активов и ,определяющих её рентабельности производства и производительности активов , может быть представлена следующим образом (рис 1.). Кривые 1,2,3 представляют собой «кривые равной рентабельности активов» (кривые безразличия) при всех возможных комбинациях двух факторов, определяющих её уровень. Так, каждая точка на кривой 2 отражает одно из сочетаний уровня рентабельности производства и производительности активов, которое обеспечивает достижение рентабельности активов в размере Х %.

Рис.1

Кривые равной рентабельности активов» имеют нисходящий характер, т.е. с ростом производительности активов заданный уровень экономической рентабельности может быть достигнут при более низком уровне рентабельности производства.

Идеальная позиция рентабельности предприятия с точки зрения экономической рентабельности тяготеет к зоне 1. Однако в условиях конкурентного рынка обеспечить одновременно высокую рентабельность продукции, работ, услуг и производительность активов достаточно трудно.

Наиболее опасная зона 4, где низкая рентабельность продукции, сопровождаемая низкой деловой активностью, приводит к резкому падению рентабельности активов. В результате активы перестают выполнять свою экономическую функцию по генерированию прибыли.

Большинство организаций расположено между зонами 2 и 3, где каждая из них располагает определённой свободой манёвра, чтобы управлять рентабельностью производства и производительностью активов с целью обеспечения необходимого уровня экономической рентабельности.

При низкой рентабельности продукции необходимо стремиться к ускорению оборота активов и его элементов. Наоборот, определяемая теми или иными причинами низкая производительность (оборачиваемость) активов может быть компенсирована преимущественно повышением рентабельности продаж, т.е. снижением затрат на производство продукции, работ, услуг и (или) ростом цен (тарифов).

Активы имеют сложную структуру и их производительность зависит от неё и оборачиваемость каждого вида активов:

где ![]() - доля i-го вида активов в их общей сумме.

- доля i-го вида активов в их общей сумме.

Тогда рентабельность активов можно представить следующим образом:

*(1-S).

*(1-S).

Следовательно, рентабельность активов отражает уровень:

· Управление дебиторской задолженностью;

· Управление запасами через коэффициент оборачиваемости запасов;

· Управление основными средствами;

· Управлению ликвидностью.

Рентабельность продаж – относительная мера эффективности производства. Этот показатель относится к тактическим факторам роста рентабельности активов. Действие тактических факторов устремлено на выбор адекватной ценовой политики, расширение рынков сбыта, т.е. на рост объёмов продаж (реализации) и прибыли организации, повышение скорости оборота всего капитала. Оба рассматриваемых фактора подвержены внешнему воздействию прежде всего рыночной конъюнктуры.

Таким образом, я выбрала отрасль, в которой усилия менеджмента оказывают большое влияние на результаты производственно финансовой деятельности, и эти результаты проявляются в обозримом периоде.

В составе отрасли я выбрала средние и крупные предприятия, включённые в состав основных эмитентов России, информация по которым собирается Федеральной Комиссией по Ценным Бумагам РФ (ФКЦБ) и раскрывается в системе СКРИН. Для проведения расчётов я использовала только открытую информацию по предприятиям. Всего выборка составила 26 крупных и средних предприятия по объёму реализации продукции, по которым я собрала данные за 2003, 2004 и 2005 годы.

Таблица №1

| Динамика рентабельности активов предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке рентабельность активов предприятий (ROA), % | 7,42% | 7,60% | 3,96% | 53,35% |

Таблица №2

| Динамика рентабельности продаж предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке рентабельность продаж предприятий, % | 15,54% | 19,37% | 16,02% | 103,10% |

| Динамика оборачиваемости активов предприятий пищевой промышленности | ||||

| Годы | 2003 | 2004 | 2005 | 2005/2003, % |

| Средняя по выборке оборачиваемость активов предприятий, % | 470,85% | 611,57% | 312,67% | 66,41% |

Я рассмотрела ситуацию за 2003-2005 годы, как видно произошло ухудшение положения отечественной пищевой промышленности. В качестве основной оценки эффективности деятельности предприятия я рассмотрела рентабельность активов. За рассматриваемый период рентабельность активов уменьшилась на 46,65%, в то же время рентабельность продаж увеличилась на 3,1%. Отсюда видно, что рентабельность активов уменьшилась только за счёт снижения оборачиваемости активов, которая уменьшилась на 33,59%.

Какие факторы влияют на результаты деятельности предприятий? И в чём причины таких расхождений? Для того чтобы выделить факторы, влияющие на эффективность деятельности предприятий, я использовала факторный анализ рентабельности, известный как система Дюпона. Система Дюпона особенно ценна в принятии конкретных решений. С помощью этого инструмента можно анализировать решения о ценах, вложениях в технологию, использовании ресурсов и изменениях производимого набора товаров. Она помогает менеджерам оценить величину дохода, который способна принести выбранная стратегия.

Данный подход концентрирует внимание на зависимости доходности компании от:

· Условий конкуренции на товарных рынках (нормы прибыли),

· Реакции потребителей на решения менеджеров (оборачиваемости).

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов ![]()

Формула Дюпона

В анализе используется эта двухфакторная модель, хотя часто в формулу Дюпона включается дополнительный элемент – финансовый леверидж, отражающий рискованность стратегии финансирования.

С определённой степенью условности можно считать, что показатель прибыльности продаж зависит от ситуации на товарных рынках и положения предприятий на конкретном сегменте рынка. Высокое значение прибыльности продаж является результатом удачной ассортиментной и товарной политики, а также политики ценообразования, и в целом отражает состояние конъюнктуры товарных рынков.

Показатель оборачиваемости активов зависит от эффективности работы самого предприятия, от усилий менеджеров и работников. Уменьшение оборачиваемости отражает недостаток усилия менеджеров по эффективному использованию активов предприятия.

Высокая прибыльность продаж характерна для растущих и не насыщенных рынков, где конкуренция невысока, однако высокая (растущая) рентабельность активов позволяет извлекать доходы из менее привлекательных и прибыльных на данном этапе сегментов рынка. Что и характерно для пищевой промышленности в этот период. На предыдущих графиках представлены фактические варианты сочетания показателей прибыльности продаж и оборачиваемости активов, по отношению к среднему по выборке. Средние значения выделены жирной линией. Таким образом, всё множество сочетаний и соответственно предприятий можно разбить на четыре группы.

В квадрант I (высокая рентабельность – высокая оборачиваемость) попали компании, сочетающие удачную товарную политику и эффективно использующие ресурсы, отраслевые лидеры.

Квадрант II (высокая рентабельность – низкая оборачиваемость) включает предприятия, действующие на товарном рынке с высокой маржой прибыли, возможно, вследствие высоких входных барьеров, неэластичного спроса и др. при этом высокая маржа прибыли позволяет менеджерам достаточно либерально относится к наличию избыточных или неэффективно используемых активов.

В квадранте III (высокая оборачиваемость – низкая прибыльность) находятся предприятия, действующие, скорее всего, на конкурентном рынке, на котором представлены массовые товары с эластичным по цене спросом. Но и на таком рынке появление новых товаров, обеспечивающих их производителям рост маржи прибыльности. В условиях ограниченного рынка здесь высокая вероятность ситуации, когда новые товары конкурируют с выпускаемыми прежде товарами и вытесняют их.

Квадрант IV (низкая прибыльность – низкая оборачиваемость) объединяет наименее успешные компании. Действие и внешних и внутренних факторов для них не благоприятно. Предприятиям, находящимся здесь, в первую очередь имеет смысл активизировать усилия по поиску новых рынков, товаров, или по альтернативным вложениям имеющихся ресурсов.

Таблица №4

| 2003 г. | 2004 г. | 2005 г. | |||||||||

| III 42,3% | I 3,8% | III 3,8% | I 96,2% | III 38,5% | I 3,8% | ||||||

| IV 23,1% | II 30,8% | IV 0% | II 0% | IV 26,9% | II 30,8% | ||||||

| 100% | 100% | 100% | |||||||||

|

Таблица №5 |

|

||||||||||

| 2003 г. | 2004 г. | 2005 г. |

|

||||||||

| III 11 | I 1 | III 1 | I 25 | III 10 | I 1 |

|

|||||

| IV 6 | II 8 | IV 0 | II 0 | IV 7 | II 8 |

|

|||||

| 26 | 26 | 26 |

|

||||||||

На протяжении 2003-2005 гг. происходили изменения конкурентных позиций предприятий выборки. Обобщенные характеристики этой динамики я привела в таблицах №4 и №5.

Как видно из данных таблиц, на протяжении рассматриваемого периода происходил переток предприятий из сектора с высокой оборачиваемостью и нормой прибыли в сектора с низкой нормой прибыли.

На рисунке я представила варианты усиления или ослабления конкурентных позиций предприятий в течение рассматриваемого периода.

Направления ухудшения конкурентной позиции предприятий |

||

|

|

|

|

|

|

II |

|

|

Направления улучшения конкурентной позиции предприятий |

||

|

|

|

|

|

|

II |

|

Существенным ухудшением конкурентной позиции предприятия считается снижение значения хотя бы одного из рассматриваемых показателей при не увеличении другого. Улучшение положения компании предполагает увеличение значения хотя бы одного фактора при не уменьшение другого. Я же квалифицировала разнонаправленную динамику - либо положительную, либо отрицательную в зависимости от изменения ROA.

К концу 2005 года по отношению к 2003 году 65,4% рассматриваемой группы сохранили свои позиции или незначительно изменили своё положение в пределах одного и того же квадранта.

19,1% предприятий оказались в худшей конкурентной позиции либо за счёт снижения прибыли (переход из квадранта II в квадрант IV -3,8%), либо за счёт снижения оборачиваемости (переход из квадранта III в квадрант IV -11,5%, из I – в II: 3,8%). Некоторая часть предприятий не смогла в условиях сокращения оборачиваемости, управлять актива эффективно, и сократила норму прибыли и перешла из I в II, затем из II в IV: 7,8%. Это означает, что в условиях не эффективного управления активами, возросла конкуренция на рынке, и возможно возросли затраты.

Изменение внутриотраслевой конкурентной позиции предприятий, 2003 г. по отношению к 2005 г.

|

Негативные |

Позитивные |

Неочевидные |

||||||||||

|

Направления изменений |

I III | II IV | I II | III IV | I IV | III I | IV II | II I | IV III | IV I | III II | II III |

|

Число предприятий |

0 | 1 | 1 | 3 | 0 | 0 | 1 | 0 | 1 | 1 | 0 | 1 |

Предприятия, ослабившие конкурентную позицию.

Около 19,1 % предприятий ослабили свои конкурентные позиции. Наиболее значительные сдвиг по числу предприятий произошли из квадранта III в IV , то есть за счёт снижения оборачиваемости.

Снижение нормы прибыли является результатом ужесточения конкуренции на товарных рынках, либо роста затрат, либо совокупного влияния отмеченных тенденций. Заметим, что среди предприятий нет таких, чтобы у них при высокой оборачиваемости снизилась норма прибыли, либо ухудшились оба показателя.

В общем, снизило норму прибыли при сохранении оборачиваемости 1 предприятие.

В итоге в пищевой промышленности больше всего пострадала кондитерская отрасль, 3,8% предприятий, которые ухудшили своё положение.

Предприятия, усилившие конкурентную позицию.

В то же время около 11,5% предприятий усилили свои конкурентные позиции. Сдвиг произошел из квадранта IV в квадрант I, то есть за счет повышения рентабельности и оборачиваемости; часть предприятий перешла из IV в II, то есть увеличили норму прибыли при сохранившейся оборачиваемости; и часть – из квадранта IV в квадрант III, то есть за счет повышения оборачиваемости.

Следует отметить, что на одном предприятии наблюдается неопределённости, то есть переход из II в III . То есть за счёт снижения одного фактора увеличивается другой. (Переход из III в II может быть достигнут за счёт достижения предприятием рыночной власти, позволяющей увеличивать норму прибыли за счёт усиления монопольного положения на рынке и получения возможностей воздействовать, в частности, на цены поставщиков (на практике это достигается при снижении продаж, в то время как остальные показатели остаются неизменными)). Но ни одно предприятие не смогло достичь такого результата.

В целом направления изменений носят противоречивый характер – позитивные изменения произошли в деятельности меньшей части предприятий(11,5%), а негативные – у большей (19,1%). При общем сокращении нормы прибыли, не происходит значительного увеличения оборачиваемости, что действует на снижение рентабельности активов.

Показатели деятельности предприятий выборки |

||||

| 2003 | 2004 | 2005 | 2005/2003, % | |

| Средняя величина выручки от продаж, млн. руб. | 6358,895 | 9157,17 | 7277,2 | 114,441% |

| Средняя величина активов, млн. руб. | 2 700,62 | 3 203,36 | 3 240,20 | 119,98% |

| Средняя величина чистой прибыли, млн. руб. | 304,8415 | 351,479 | 338,11 | 110,915% |

По результатам анализа можно заключить следующее:

1. Как видно из таблиц 1,2,3 рентабельность активов уменьшилась за счёт уменьшения оборачиваемости при незначительном росте рентабельности продаж, т.е. положительный эффект увеличения показателя рентабельности продаж перекрывается негативным влиянием снижения оборачиваемости предприятий.

2. В составе пищевой промышленности происходят какие-то сдвиги, в результате чего все предприятия , находящиеся в 2003 году во II квадранте на период 2004 года покидают их, и возвращаются с несколько другом количественном составе в 2005 году. Это отражает действия некоторых факторов, характерных для современного этапа развития многих российских отраслевых рынков: ужесточение ограничений спроса, рост конкуренции на рынках продовольственных товаров, рост эластичности спроса по цене.

3. Увеличивается доля предприятий, которые находятся в IV квадранте и уменьшается доля предприятий ,находящихся в III квадранте ( то есть при низкой норме прибыльности) пропорционально друг другу, то есть в результате этого изменения доля предприятий , находящихся в «секторе» с низкой нормой прибыльности , то есть недостаточно эффективное управление активами, сочетается с низкой доходностью, то есть в условиях роста экономики предприятия пищевой промышленности не пользуются этим.

4. Следовательно, в настоящее время внешние отраслевые факторы по отношению к предприятию перестают влиять, и становятся более значимыми внутренние факторы (например, усилия менеджеров), что происходит при увеличении конкуренции.

По результатам выполненного мной исследования можно сделать вывод, что в ближайшем будущем именно усилиями менеджмента будет определяться эффективность деятельности предприятия.

Список литературы

1. Финансовый анализ /Н.Н. Селезнёва, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2002.

2. Методика финансового анализа /А. Д. Шеремет. – М.: НФРА-М, 2005.

3. Теория экономического анализа/А.Д. Шеремет. – М.: НФРА – М,2002

4. Финансы предприятия/ А.Д. Шеремет., Сайфулин –

5. Экономика предприятия/ Е.А. Соломенникова, В.В. Гурин, Е.А. Прищенко. – НГУ, ЭФ - Н,2003

6. www.skrin.ru

7. www.raexpert.ru

Приложение

Таблица 1.

| № п\п | Название п\п | чистая прибыль | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 94,263 | 118,322 | -160,291 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 4 148,30 | 5 050,20 | 5 974,66 |

| 3 | ОАО "Завод солода и пива"" | 78,157 | 180,223 | -312,362 |

| 4 | ЗАО "Микояновский мясокомбинат" | 264,877 | 9,447 | 4,769 |

| 5 | ОАО"Царицыно" | 75,167 | 93,895 | 48,422 |

| 6 | ОАО "Илецксоль" | -24,429 | -14,153 | 3,089 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 1 011,99 | 1 692,37 | 1 718,98 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 298,449 | 244,099 | 423,076 |

| 9 | Кондитерская фирма Алтай" | 69,622 | -20,864 | -47,121 |

| 10 | ОАО "Галан" | 25,076 | 0,04 | 0,059 |

| 11 | ОАО "Мосальский сыр" | -2,545 | -5,301 | -5,675 |

| 12 | Хлебообъединение "Восход" | 4,456 | 4,358 | 2,783 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 76,677 | 289,512 | 317,309 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 98,968 | 45,249 | 7,699 |

| 15 | "Миллеровский маслоэкстракционный завод" | -2,513 | 1,045 | -5,555 |

| 16 | Кондитерская фабрика "Волжанка" | 133,971 | 211,374 | 193,192 |

| 17 | "Липецкий хладокомбинат" | 18,16 | -11,027 | 22,475 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 13,398 | 11,598 | 2,604 |

| 19 | "Омский хладокомбинат "Инмарко" | 51,789 | 50,603 | -5,51 |

| 20 | Открытое акционерное общество "Пекарь" | 5,089 | 7,751 | 8,685 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 1,083 | 2,312 | 3,675 |

| 22 | "Сыктывкарский хлебокомбинат" | 11,164 | 45,416 | 23,872 |

| 23 | ОАО "Томское пиво" | 4,686 | 26,551 | 3,817 |

| 24 | ОАО "Сыродел" | 0,018 | 0,057 | 0,007 |

| 25 | ОАО "Ярпиво" | 1 460,72 | 1 086,26 | 561,3 |

| 26 | ОАО "Заря" | 9,285 | 19,115 | 7,004 |

Таблица 2

| № п\п | Название п\п | Объём продаж | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 28801,3 | 34275,6 | 39345,7 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 22611,3 | 28647,1 | 31276,4 |

| 3 | ОАО "Завод солода и пива"" | 26866,9 | 52754,98 | 97,678 |

| 4 | ЗАО "Микояновский мясокомбинат" | 8197,8 | 9679,7 | 10564,9 |

| 5 | ОАО"Царицыно" | 10853,2 | 12795,4 | 13998,6 |

| 6 | ОАО "Илецксоль" | 7,858 | 18,765 | 34,7896 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 8367 | 10836,3 | 12 367,10 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 3577,4 | 2354,8 | 4678,4 |

| 9 | Кондитерская фирма Алтай" | 7986,3 | 5 645,70 | 2 674,20 |

| 10 | ОАО "Галан" | 567,98 | 76,897 | 79,785 |

| 11 | ОАО "Мосальский сыр" | 475,6 | 234,40 | 223,10 |

| 12 | Хлебообъединение "Восход" | 403 | 401,67 | 205,90 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 3329,3 | 4052,7 | 5 377,00 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 6416,7 | 3208,2 | 534,70 |

| 15 | "Миллеровский маслоэкстракционный завод" | 645,86 | 747,65 | 543,36 |

| 16 | Кондитерская фабрика "Волжанка" | 26646,8 | 60 654,88 | 29 876,70 |

| 17 | "Липецкий хладокомбинат" | 35,88 | 6,865 | 28,345 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 876,75 | 854,7 | 132,72 |

| 19 | "Омский хладокомбинат "Инмарко" | 765,656 | 763,987 | 742,86 |

| 20 | Открытое акционерное общество "Пекарь" | 87,879 | 89,675 | 92,765 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 123,75 | 154,577 | 167,75 |

| 22 | "Сыктывкарский хлебокомбинат" | 675,77 | 1765,8 | 1245,8 |

| 23 | ОАО "Томское пиво" | 65,877 | 376,89 | 3,234 |

| 24 | ОАО "Сыродел" | 0,0032 | 0,0089 | 0,0015 |

| 25 | ОАО "Ярпиво" | 6155,6 | 6232,2 | 34217 |

| 26 | ОАО "Заря" | 789,8 | 1456,9 | 698,4 |

Таблица 3

| № п\п | Название п\п | Сумма активов | ||

| 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 12 265,02 | 12 138,67 | 12 224,28 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 23 051,52 | 26 698,18 | 29 950,74 |

| 3 | ОАО "Завод солода и пива"" | 9 101,86 | 14 812,80 | 8 917,32 |

| 4 | ЗАО "Микояновский мясокомбинат" | 5 310,10 | 5 703,93 | 4 927,32 |

| 5 | ОАО"Царицыно" | 819,673 | 997,253 | 1 281,53 |

| 6 | ОАО "Илецксоль" | 568,1 | 628,375 | 694,053 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 2 947,87 | 4 516,97 | 6 327,40 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 2 773,46 | 2 835,10 | 3 389,35 |

| 9 | Кондитерская фирма Алтай" | 478,575 | 436,933 | 418,119 |

| 10 | ОАО "Галан" | 729,023 | 664,108 | 667,309 |

| 11 | ОАО "Мосальский сыр" | 40,022 | 38,721 | 37,003 |

| 12 | Хлебообъединение "Восход" | 211,987 | 210,894 | 129,70 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 2 124,95 | 2 074,31 | 2 030,60 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 788,411 | 977,975 | 1 497,29 |

| 15 | "Миллеровский маслоэкстракционный завод" | 143,881 | 306,714 | 192,828 |

| 16 | Кондитерская фабрика "Волжанка" | 991,218 | 1 151,32 | 1 407,24 |

| 17 | "Липецкий хладокомбинат" | 222,36 | 223,565 | 243,441 |

| 18 | Открытое акционерное общество "ЭТАНОЛ" | 168,368 | 179,242 | 173,643 |

| 19 | "Омский хладокомбинат "Инмарко" | 663,41 | 870,882 | 850,744 |

| 20 | Открытое акционерное общество "Пекарь" | 429,589 | 455,853 | 467,786 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 75,233 | 88,357 | 92,456 |

| 22 | "Сыктывкарский хлебокомбинат" | 66,219 | 179,008 | 184,743 |

| 23 | ОАО "Томское пиво" | 439,479 | 660,867 | 717,168 |

| 24 | ОАО "Сыродел" | 113,931 | 147,164 | 157,121 |

| 25 | ОАО "Ярпиво" | 5 535,30 | 6 246,54 | 7 093,34 |

| 26 | ОАО "Заря" | 156,576 | 43,674 | 172,706 |

Таблица 4

| № п\п | Название п\п | Рентабельность продаж | Оборачиваемость активов | Рентабельность активов | ||||||

| 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | 2003 | 2004 | 2005 | ||

| 1 | ОАО"Вимм-Билль-Данн Продукты Питания" | 0,003 | 0,003 | -0,0041 | 2,3482 | 2,824 | 3,2187 | 0,008 | 0,0097 | -0,013 |

| 2 | ОАО "Пивоваренная компания "Балтика" | 0,183 | 0,176 | 0,19103 | 0,9809 | 1,073 | 1,0443 | 0,18 | 0,1892 | 0,199 |

| 3 | ОАО "Завод солода и пива"" | 0,003 | 0,003 | -3,1979 | 2,9518 | 3,561 | 0,011 | 0,009 | 0,0122 | -0,035 |

| 4 | ЗАО "Микояновский мясокомбинат" | 0,032 | 1E-03 | 0,00045 | 1,5438 | 1,697 | 2,1441 | 0,05 | 0,0017 | 1E-03 |

| 5 | ОАО"Царицыно" | 0,007 | 0,007 | 0,00346 | 13,241 | 12,83 | 10,923 | 0,092 | 0,0942 | 0,038 |

| 6 | ОАО "Илецксоль" | -3,109 | -0,75 | 0,08879 | 0,0138 | 0,03 | 0,0501 | -0,04 | -0,023 | 0,004 |

| 7 | Экспериментально-консервный завод "Лебедянский" | 0,121 | 0,156 | 0,139 | 2,8383 | 2,399 | 1,9545 | 0,343 | 0,3747 | 0,272 |

| 8 | ОАО "Московская кондитерская фабрика "Красный Октябрь" | 0,083 | 0,104 | 0,09043 | 1,2899 | 0,831 | 1,3803 | 0,108 | 0,0861 | 0,125 |

| 9 | Кондитерская фирма Алтай" | 0,009 | -0 | -0,0176 | 16,688 | 12,92 | 6,3958 | 0,145 | -0,048 | -0,113 |

| 10 | ОАО "Галан" | 0,044 | 5E-04 | 0,00074 | 0,7791 | 0,116 | 0,1196 | 0,034 | 6E-05 | 9E-05 |

| 11 | ОАО "Мосальский сыр" | -0,005 | -0,02 | -0,0254 | 11,883 | 6,054 | 6,0292 | -0,06 | -0,137 | -0,153 |

| 12 | Хлебообъединение "Восход" | 0,011 | 0,011 | 0,01352 | 1,9011 | 1,905 | 1,5875 | 0,021 | 0,0207 | 0,021 |

| 13 | ОАО "Кондитерский концерн Бабаевский" | 0,023 | 0,071 | 0,05901 | 1,5668 | 1,954 | 2,648 | 0,036 | 0,1396 | 0,156 |

| 14 | ОАО "Санкт-Петербургский молочный комбинат №1 "ПЕТМОЛ" | 0,015 | 0,014 | 0,0144 | 8,1388 | 3,28 | 0,3571 | 0,126 | 0,0463 | 0,005 |

| 15 | "Миллеровский маслоэкстракционный завод" | -0,004 | 0,001 | -0,0102 | 4,4888 | 2,438 | 2,8178 | -0,02 | 0,0034 | -0,029 |

| 16 | Кондитерская фабрика "Волжанка" | 0,005 | 0,003 | 0,00647 | 26,883 | 52,68 | 21,231 | 0,135 | 0,1836 | 0,137 |

| 17 | "Липецкий хладокомбинат" | 0,506 | -1,61 | 0,79291 | 0,1613 | 0,031 | 0,1164 | 0,082 | -0,049 | 0,092 |

| 18 | ОАО "ЭТАНОЛ" | 0,015 | 0,014 | 0,01962 | 5,2073 | 4,768 | 0,7643 | 0,08 | 0,0647 | 0,015 |

| 19 | "Омский хладокомбинат "Инмарко" | 0,068 | 0,066 | -0,0074 | 1,1541 | 0,877 | 0,8732 | 0,078 | 0,0581 | -0,006 |

| 20 | ОАО "Пекарь" | 0,058 | 0,086 | 0,09362 | 0,2046 | 0,197 | 0,1983 | 0,012 | 0,017 | 0,019 |

| 21 | ОАО "Рыбокомбинат Пищевик" | 0,009 | 0,015 | 0,02191 | 1,6449 | 1,749 | 1,8144 | 0,014 | 0,0262 | 0,04 |

| 22 | "Сыктывкарский хлебокомбинат" | 0,017 | 0,026 | 0,01916 | 10,205 | 9,864 | 6,7434 | 0,169 | 0,2537 | 0,129 |

| 23 | ОАО "Томское пиво" | 0,071 | 0,07 | 1,18027 | 0,1499 | 0,57 | 0,0045 | 0,011 | 0,0402 | 0,005 |

| 24 | ОАО "Сыродел" | 5,625 | 6,404 | 4,66667 | 3E-05 | 6E-05 | 1E-05 | 2E-04 | 0,0004 | 4E-05 |

| 25 | ОАО "Ярпиво" | 0,237 | 0,174 | 0,0164 | 1,1121 | 0,998 | 4,8238 | 0,264 | 0,1739 | 0,079 |

| 26 | ОАО "Заря" | 0,012 | 0,013 | 0,01003 | 5,0442 | 33,36 | 4,0439 | 0,059 | 0,4377 | 0,041 |

Перепечатка материалов без ссылки на наш сайт запрещена