Курсовая работа: Государственный бюджет Казахстана: проблемы финансирования и использования

Курсовая работа: Государственный бюджет Казахстана: проблемы финансирования и использования

Министерство образования и науки Республики Казахстан

Карагандинский Государственный Технический Университет

КАФЕДРА «Экономической теории»

КУРСОВАЯ РАБОТА

на тему: «Государственный бюджет Казахстана: проблемы финансирования и использования»

Караганда – 2008

Введение

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Экономические и политические реформы, проводимые в Республике Казахстан с начала девяностых годов, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Бюджет - важная предпосылка и средство осуществления воспроизводственного процесса. С его помощью создаются условия для реализации социальных программ, обеспечения сохранности окружающей среды, стимулирования научно-технического прогресса, поддержания обороноспособности, выполнения иных государственных функций. Соответственно, нормальное функционирование хозяйственного механизма невозможно без совершенствования бюджетных отношений, без последовательного проведения научно разработанной бюджетной политики, без наличия эффективной системы управления бюджетным процессом. Переход к экономике, управляемой рынком, корпорациями и государством, требует глубокой реконструкции государственного бюджета, финансов предприятий и отраслей, скачкообразного развития нового блока финансовых отношений регионального и местного уровня, внебюджетных фондов.

Новый тип бюджета основывается на подходе к бюджету и налогам на основе категории общественных благ, предоставляемых государством членам общества, налогоплательщикам. Данный подход свойственен рыночным воззрениям на бюджет, его функции в современной жизни. Государство формирует бюджет для того, чтобы иметь возможность предоставлять особые блага, общественные товары, призванные удовлетворять совместные потребности (продукция оборонного характера, инфраструктура, блага науки, культуры, образования, управления).

Актуальность данной курсовой работы в том, что успех экономического реформирования в Казахстане в большой степени зависит от того, в каких направлениях пойдет преобразование системы государственного бюджета республики, насколько бюджетная политика государства будет отвечать требованиям времени.

Целью данной курсовой работы является анализ государственного бюджета как важнейшего элемента финансовой системы общества, его формирования, исполнения и организации, основных черт бюджетной системы и бюджетного процесса.

Для достижения данной цели были поставлены следующие задачи:

1) Изучение теоретического материала по формированию и использованию государственного бюджета;

2) Анализ практических материалов по динамике доходов и расходов государственного бюджета Республики Казахстан;

3) Исследование макроэкономических показателей исполнения государственного бюджета и прогнозы;

4) Выявление путей совершенствования и развития государственного бюджета Республики Казахстан.

Объектом исследования является государственный бюджет Республики Казахстан.

Предметом исследования: анализ статистического материала по динамике доходов и расходов государственного бюджета Республики Казахстан.

В качестве методологической базы при написании курсовой работы были использованы труды известных казахстанских авторов, а также данные Министерства Финансов Республики Казахстан.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА

1.1 Экономическая сущность и роль государственного бюджета

Распределительный процесс осуществляется, как известно, в двух формах: натурально-вещественной и стоимостной. При стоимостном распределении участвуют разные экономические категории: финансы, налоги, бюджет и т.д. Специфика финансов состоит в том, что распределительный процесс, осуществляемый с их помощью, чрезвычайно многогранен, охватывает как первичное распределение, так и многочисленные стадии перераспределения. Следовательно, финансы выражают более общие финансовые отношения, чем бюджет.

Существование бюджета в качестве самостоятельной сферы распределения объективно предопределено самим обществом, развитие которого нуждается в соответствующих централизованных ресурсах. Централизация денежных средств необходима для организации бесперебойного кругооборота фондов в масштабах всего народного хозяйства для обеспечения функционирования экономики. Развитие экономики требует перераспределения материальных, трудовых и финансовых ресурсов между составляющими его звеньями в интересах оптимальной структуры производства. [1, с.69]

Существование специфической бюджетной среды стоимостного распределения обусловлено также природой и функциями государства. Именно оно нуждается в централизованных средствах для финансирования областей, развивающихся ускоренными темпами, для проведения социально-культурных мероприятий в масштабах всего общества, решения задач оборонного характера, покрытия общих издержек государственного управления. Cсовокупность этих финансовых отношений выражается через экономическую категорию «государственный бюджет», объективная необходимость которой обуславливается потребностями расширенного воспроизводства, природой и функциями государства.

В государственном бюджете реально воплощен принцип финансовой централизации, который осуществляется государством. Централизованные финансовые ресурсы позволяют государству обеспечивать запланированные темпы и пропорции общественного воспроизводства, добиваться совершенствования его отраслевой и территориальной структуры, формировать в необходимых размерах средства для первоначального развития прогрессивных отраслей экономики, проводить крупные социальные преобразования. Благодаря финансовой централизации денежные средства сосредотачиваются на решающих участках экономического и социального развития, подготавливая условия для успешной реализации экономической и социальной политики государства. [2, с.142]

Как особая область стоимостного распределения государственных бюджет выполняет специфическое общественное назначение – служит удовлетворению общегосударственных потребностей. За счет бюджетных средств осуществляются затраты по расширению производства, связанные с необходимостью ускорения научно-технического прогресса и достижения запланированных сдвигов в отраслевой и территориальной структуре общественного производства; образуются резервные фонды в общегосударственном масштабе; покрываются общие, не относящиеся к производству издержки управления; производятся затраты по совместному удовлетворению коллективных потребностей и формированию фондов для содержания нетрудоспособных, расходы по охране границ государства, содержанию армии, затраты, связанные с развитием интеграции и т.д.

Итак, государственный бюджет характеризуется следующими чертами:

- является особой экономической формой распределительных отношений, связанной с обособлением части стоимости общественного продукта, национального дохода, валового внутреннего продукта в руках государства и использованием ее на удовлетворение общегосударственных потребностей;

- предназначен для перераспределения стоимости между отраслями народного хозяйства, территориями страны, секторами экономики, в отличие от финансов хозяйствующих субъектов, опосредствующих процесс создания и производственного потребления стоимости и финансов непроизводственной сферы, обслуживающих потребление стоимости;

- выражает такую стадию стоимостного распределения, которая непосредственно не связана с движением общественного продукта в его товарной форме и осуществляется в известном «отрыве» от нее, в то время как в материальном производстве и непроизводственной сфере финансовые отношения тесно переплетаются с товарно-денежными;

- пропорции и формы бюджетного распределения стоимости общественного продукта определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

- область бюджетного распределения занимает центральное место в составе финансов, выполняя ведущую роль по отношению к другим звеньям финансовой системы (финансам хозяйствующих субъектов, налогам и т.д.). Это обусловлено теснейшей взаимосвязью бюджета с другими звеньями финансовой системы, ее ключевым положением среди них (с его помощью обеспечиваются денежными средствами решающие участки экономического, социального и оборонного строительства); высокой степенью влияния бюджета на стоимостную структуру общественного производства и развитие непроизводственной сферы. [4, с.121]

Роль государственного бюджета в общественном воспроизводстве определяется в первую очередь тем, что с помощью государственного бюджета распределяется и перераспределяется около 30% национального дохода и от 10 до 15% валового общественного продукта (расходная часть). Он распределяет денежные средства между различными отраслями народного хозяйства, секторами производства, сферами общественной деятельности, экономическими районами и территориями страны.

Государственный бюджет активно воздействует на экономику в целом, так как он выступает в качестве бюджета всего народного хозяйства. Большую роль играет государственный бюджет в сфере материального производства, выступая в качестве стимулятора его роста. Средства бюджета используются для обеспечения как индивидуального (в рамках отдельных предприятий), так и общественного (в масштабе всего народного хозяйства) кругооборота фондов. Бюджетное финансирование капитальных вложений и оборотных средств на действующих и вновь вводимых предприятиях, обеспечение операционных и других расходов позволяет бюджету включаться в индивидуальный кругооборот фондов на отдельных предприятиях, способствуя его бесперебойности и равномерности. [6, с.41]

Бюджетные ассигнования в непроизводственной сфере являются основным источником ее функционирования и дальнейшего развития. Основная часть учреждений и организаций этой сферы не имеет собственных источников доходов и находится на бюджетном финансировании. Расходы государства на просвещение и здравоохранение, социальное обеспечение, науку, культуру и искусство являются той финансовой базой, без которой невозможно проведение социально-культурных мероприятий общегосударственного масштаба. Большое значение имеет бюджет в формировании рациональной структуры отраслей непроизводственной сферы. Обеспечивая финансовыми ресурсами функционирование непроизводственной сферы, государство через бюджет может формировать окончательные размеры фонда потребления, влиять на территориальные пропорции в его использовании.

1.2 Состав доходов и расходов государственного бюджета

Функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм — доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями.

Состав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политик государства, осуществляемых в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов.

Подробный перечень и группировка доходов и расходов определяется бюджетной классификацией. Бюджетная классификация — это систематизированная группировка доходов и расходов бюджета по однородным признакам, заложенная в основу всей бюджетной деятельности финансовых органов государства. [7, с.72]

Бюджетная классификация обеспечивает тесную связь бюджета с планами, прогнозами и программами экономического и социального развития государства, с финансовыми планами министерств и ведомств, организаций и учреждений; позволяет объединить индивидуальные сметы и финпланы в сводные сметы и планы, обеспечивает увязку между сводными планами и бюджетной росписью.

Доходы классифицируются по четырем подразделениям: категория, класс, подкласс, специфика. Категории включают: налоговые поступления; неналоговые поступления; доходы от операций с капиталом; полученные официальные трансферты; погашение займов и продажа государственных инвестиций; общее финансирование.

Остальные подразделения характеризуют доходы в порядке все большей детализации доходных источников. Например, в налоговых поступлениях класс означает налоговую группу, подкласс — вид налога, специфика — конкретно плательщика или объект налога.

В расходах предусмотрена функциональная и экономическая классификация. Согласно функциональной классификации расходы подразделяются на шесть разделов: функциональная группа, функция, подфункция, учреждение, программа, подпрограмма. Предусмотрено 15 групп, 11 функций, 99 подфункций, 696 учреждений, 99 программ и 99 подпрограмм. Функциональная классификация представляет развернутую характеристику видов деятельности, мероприятий и участников бюджетных отношений.

Экономическая классификация расходов распределяет их по экономическим признакам по четырем разделам: категория, класс, подкласс, специфика. Категория включает: текущие расходы, капитальные расходы, предоставление кредитов, финансирование. Класс, подкласс и специфика уточняют назначение и характер расходов, например, в текущих расходах: расходы на товары и услуги — заработная плата рабочих и служащих — основная заработная плата рабочих и служащих.

Бюджетная классификация позволяет всесторонне, четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации. [8, с.64]

1.3 Бюджетный дефицит и способы его регулирования

В каждом бюджете желательно уравновесить, то есть сбалансировать доходную и расходную часть. Баланс — это равновесие, и при составлении бюджета основным вопросом является достижение такого состояния денежных поступлений и расходов государства. Превышение доходов над расходами образует бюджетный излишек (профицит). Он направляется на погашение государственного долга или может составить свободные остатки бюджетных средств (в республиканском и местных бюджетах). Свободные остатки бюджетных средств, образовавшиеся на конец бюджетного периода по завершенному бюджетному году, зачисляются на специальные счета правительства республики и местных исполнительных органов и используются на прирост оборотной кассовой наличности, а затем на покрытие государственного долга соответствующего органа власти. [9, с.81]

При отсутствии такой необходимости решения об использовании данных средств принимаются соответствующими администрациями. Превышение расходов над доходами вызывает дефицит государственного бюджета. Наличие значительного и постоянного дефицита характеризует кризисное состояние финансов. Если уровнем дефицита считается 2—3% от величины валового внутреннего продукта страны. В таких случаях дефицит может быть покрыт с помощью выпуска государственных займов или эмиссии бумажных денег. При значительном и хроническом дефиците бюджета займы не покрывают потребностей государства, которые обеспечиваются дополнительной (то есть сверх потребностей товарооборота) эмиссией денег, что ведет к развитию инфляции, нарушению законов денежного обращения, обесценению денег, снижению доходов и падению жизненного уровня населения. [11, с.94]

Бюджетный дефицит отражает состояние экономики, а его наличие вызывается следующими причинами:

1) общий спад производства в народном хозяйстве страны;

2) рост издержек общественного производства;

3) чрезмерный выпуск в обращение денег, не покрываемых товарными массами;

4) преобладание в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики;

5) большие объемы финансирования военных расходов, на содержание военно-промышленного комплекса, на управление;

6) крупномасштабный оборот «теневой» экономики;

7) непроизводительные расходы и потери в народном хозяйстве.

Существуют следующие способы покрытия бюджетного дефицита:

1) государственные займы;

2) увеличение налогообложения;

3) эмиссия денег.

В свою очередь эмиссия денег может выражаться как в прямом выпуске денежных знаков в обращение, так и косвенно — путем выпуска казначейских обязательств и реализации их через Национальный банк коммерческим банкам, которые увеличивают свои резервы и посредством банковского мультипликатора увеличивают количество денег в обращении. [12, с.49]

Фискальная политика в отношении бюджетного дефицита основывается на трех концепциях.

1. Ежегодно балансируемый бюджет.

Подобный бюджет до последнего времени считался целью фискальной политики. Однако такое состояние бюджета уменьшает стабилизирующую, антициклическую направленность фискальной политики. Сбалансирование бюджета может даже усугубить колебания экономического цикла. При наличии безработицы и падении доходов населения налоговые поступления автоматически сокращаются. В этом случае для сбалансирования бюджета государству необходимо либо повысить ставки налогов, либо сократить государственные расходы, либо осуществить оба эти действия. Итогом будет сокращение совокупного спроса и еще большее падение производства.

Политика сбалансирования бюджета может также усилить инфляцию. При наличии инфляции повышение денежных доходов автоматически увеличивает налоговые поступления. Для ликвидации бюджетного излишка государство должно принять следующие меры: либо снизить ставки налогов, либо увеличить государственные расходы, либо использовать сочетание этих двух мер. В любом из этих случаев усилится инфляция.

2. Бюджет, балансируемый на циклической основе. Согласно этой концепции бюджет балансируется в ходе экономического цикла, а не ежегодно. Для предотвращения спада производства государство снижает налоги и увеличивает расходы, намеренно создавая дефицит. При последующем подъеме экономики государство увеличивает налоги и сокращает расходы, а возникающие бюджетные излишки направляются на погашение дефицитов в годы спада. Таким образом, проводятся антициклическая фискальная политика и балансирование бюджета в течение экономического цикла. Слабым звеном этой концепции является то, что спады и подъемы могут быть не одинаковы по глубине и длительности, что может нарушить циклическую сбалансированность бюджета.

3. Концепция функциональных финансов состоит в том, что их целью является балансирование экономики в целом для достижения макроэкономической стабильности, обеспечение неинфляционной полной занятости. Балансирование бюджета при этой концепции является второстепенной задачей, допускается как наличие дефицитов бюджета и государственного долга, так и бюджетных излишков.

Таким образом, после изучению теоретического материала по государственному бюджету можно сделать вывод, что государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть.

Бюджет, являясь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества.

2. ДИНАМИКА ДОХОДОВ И РАСХОДОВ ГОСУДАРСТВЕННОГО БЮДЖЕТА РК

2.1 Анализ государственных доходов РК

Доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, ибо последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

По состоянию на 1 ноября 2008 года доходы государственного бюджета (с учетом трансфертов) исполнены на 101,1% при плане 2 816,4 млрд. тенге фактическое поступление составило 2 846,8 млрд. тенге (приложение).

План государственного бюджета на 1 ноября 2008 года по налоговым поступлениям исполнен 101,5 % или перевыполнен на 33,6 млрд.тенге. Неналоговые поступления перевыполнены на 19,8 млрд. тенге, или на 41,3% (рисунок 1). Поступления от продажи основного капитала не исполнены на 20,0 млрд. тенге. [15, с.1]

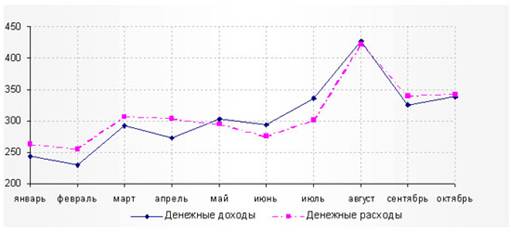

Рисунок 1 - Отношение денежных доходов и расходов государственного бюджета Республики Казахстан за январь-сентябрь 2008 г.

За отчетный период 2008 года неисполнение плана по налоговым поступлениям сложилось:

- по корпоративному подоходному налогу при плане 719,1 млрд.тенге в бюджет поступило 708,9 млрд.тенге, или 98,6%. Недоисполнение на 10,2 млрд.тенге, связано со сдачей дополнительных расчетов авансовых платежей к уменьшению, в результате чего образовалось переплата в лицевых счетах, и в этой связи налогоплательщиками оплата налогов не производилась;

- по социальному налогу при плане 209,3 млрд. тенге, в бюджет поступило 203,8 млрд.тенге, или 97,4%. Основной причиной неисполнения плана является снижение ставки на 30% с 1 января 2008 года.

- по налогу на добавленную стоимость (НДС) неисполнение плана составило 40,6 млрд. тенге, в том числе: НДС на ТВП неисполнен на 96,0% или недоисполнение на 6,2 млрд.тенге, НДС на импортируемые товары исполнен на 92,3% или недоисполнение - 34,4 млрд.тенге. [15, с.2]

Вместе с тем по следующим видам налогов наблюдается перевыполнение плана, так по индивидуальному подоходному налогу – 7,9 млрд. тенге, налогу на имущество – 4,4 млрд. тенге, налогу на транспортные средства – 1,8 млрд. тенге, поступлениям за пользование природных и других ресурсов – 13,2 млрд. тенге, налогу на международную торговлю и внешние операции - 65,0 млрд.тенге.

По налогам с заработной платы исполнение плана обусловлено ростом налогооблагаемой базы: рост фонд заработной платы за январь-сентябрь т.г. по сравнению с соответствующим периодом 2007 года составил 21,0%, среднемесячной заработной платы - 17,9%.

Так, план по индивидуальному подоходному налогу исполнен на 103,7%, при плане 212,6 млрд. тенге в бюджет поступило 220,5 млрд.тенге (таблица 1).

Таблица 1 - Исполнение доходов государственного бюджета по налоговым поступлениям на 01.11.2008 года, тыс. тенге

|

Наименование платежа | Факт РБ на 1.11.2007 г. | План РБ на 01.11.2008 г. | Факт РБ на 01.11.2008 г. | Отклонение |

темп роста, в % |

|

|

1 | 2 | 3 | 4 | 5 | 6 | |

|

Налоговые поступления | 1 261 650 577 | 1 638 245 156 | 1 653 975 577 | 15 730 421 | 131,1 | |

|

Корпоративный подоходный налог | 532 460 662 | 719 147 827 | 708 904 832 | -10 242 995 | 133,1 | |

|

Налог на добавленную стоимость | 525 231 385 | 600 304 573 | 559 698 119 | -40 606 454 | 106,6 | |

|

1) НДС на товары внутреннего производства | 148 661 033 | 155 382 634 | 149 166 612 | -6 216 022 | 100,3 | |

|

2) НДС на импортируемые товары, всего | 376 570 352 | 444 921 939 | 410 531 507 | -34 390 432 | 109,0 | |

| Примечание: Источник – Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК |

|

||||||

По налогу на имущество план исполнен на 108,4%, или при плане 52,6 млрд. тенге в бюджет поступило 57,0 млрд.тенге, за счет увеличения налогооблагаемой базы. [15, с.3]

По налогу на добавленную стоимость при плане 600,3 млрд.тенге в бюджет поступило 559,7 млрд.тенге, или 93,2%, в том числе:

- по налогу на добавленную стоимость на товары внутреннего производства при плане 155,4 млрд. тенге в бюджет поступило 149,2 млрд.тенге, исполнен на 96,0%. По состоянию на 1 ноября 2008 года возмещение из бюджета составило 177,3 млрд.тенге.

- по налогу на добавленную стоимость на импортируемые товары при плане 444,9 млрд.тенге в бюджет поступило 410,5 млрд.тенге, или исполнен на 92,3%. Невыполнение плана связано с проблемами с кредитованием и замедлением темпов роста в строительной и других отраслях экономики.

Всего по акцизам при плане 51,1 млрд. тенге в бюджет поступило 47,5 млрд.тенге, или 92,9%, неисполнение составило 3,6 млрд.тенге. План не исполнен по акцизам на импортируемые товары за счет снижения объемов покупательской способности подакцизных автомобилей, что в первую очередь отразился на спаде спроса на роскошные автомобили с большими объемами двигателя импорта;

По поступлениям за использование природных и других ресурсов при плане 108,8 млрд. тенге в бюджет поступило 122,0 млрд. тенге, план исполнен на 112,2% (таблица 2), в том числе:

Таблица 2 - Исполнение доходов бюджета за использование природных и других ресурсов на 01.11.2008 года в сравнении с аналогичным периодом прошлого года, тыс. тенге

|

Наименование платежа | Факт РБ на 1.11.2007 г. | План РБ на 01.11.2008 г. | Факт РБ на 01.11.2008 г. | Отклонение |

темп роста, в % |

|

||||

| Поступления за использование природных и других ресурсов | 53 900 515 | 47 566 906 | 51 110 363 | 3 543 457 | 94,8 | ||||||

| Примечание: Источник – Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | |||||||||||

- по роялти при плане 16,6 млрд. тенге фактически поступило 17,0 млрд. тенге, или 102,3%. Перевыполнение связано с расширением производства и исполнения Программы добычи недропользователями;

- по плате за эмиссию в окружающую среду при плане 55,9 млрд. тенге в бюджет поступило 65,3 млрд.тенге, или 116,9%, обусловленные крупными поступлениями за сверхлимитные выбросы в окружающую среду от природопользователей, осуществляющих свою деятельность в порядке специального природопользования, а также введением утвержденных постановлением Правительства Республики Казахстан от 28.12.07г. № 1314 базовых и предельных ставок платы по эмиссии в окружающую среду.

Недоисполнение плана наблюдается по бонусу на сумму 4,9 млрд. тенге, так как бонусы являются разовыми фиксированными платежами недропользователей, их поступление зависит от заключенных контрактов на недропользование, а также от коммерческих обнаружений полезных ископаемых на контрактных территориях. [15, с.4]

По налогам на международную торговлю и внешние операции исполнен на 126,9%, при плане 242,0 млрд. тенге в бюджет поступило 307,1 млрд. тенге. Исполнение прогноза, как и существенный рост собранных платежей, обеспечен в основном за счет введения ЭТП на сырую нефть. Так, за 5 с небольшим месяцев (с момента введения ставки с 17.05.2008г.) дополнительные поступления в бюджет от экспорта нефти составили порядка 189,8 млрд.тенге, что составляет 25,8% от всех поступлений платежей, взимаемых таможенными органами.

По неналоговым поступлениям при плане на 10 месяцев 2008 года 47,9 млрд. тенге фактически поступило 67,6 млрд.тенге, исполнение плана составило 141,3% (таблица 3).

Таблица 3 - Исполнение доходов государственного бюджета по неналоговым поступлениям на 01.11.2008 года в сравнении с аналогичным периодом прошлого года, тыс. тенге

| Наименование платежа | Факт РБ на 1.11.2007 г. | План РБ на 01.11.2008 г. | Факт РБ на 01.11.2008 г. | Отклонение |

темп роста, в % |

||

| Поступления трансфертов | 391 572 278 | 543 153 970 | 541 035 127 | -2 118 843 | 0 |

|

|

| Неналоговые поступления | 132 460 739 | 38 627 266 | 57 133 661 | 18 506 395 | 43,1 |

|

|

| Поступления от продажи основного капитала | 7 222 407 | 7 788 016 | 6 222 845 | -1 565 171 | 86,2 |

|

|

| Государственная пошлина | 8 766 936 | 8 712 381 | 7 599 260 | -1 113 121 | 86,7 |

|

|

| Прочие налоги | 898 868 | 9 828 | 33 717 | 23 889 | 0,0 |

|

|

| Примечание: Источник – Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК |

|

||||||

Основное перевыполнение плановых показателей объясняется за счет поступлений дивидендов по итогам деятельности 2006 года и досрочным поступлениями по итогам 2007 года в сумме 1,7 млрд. тенге, в связи с поступлениями в сумме 4,6 млрд. тенге, по которым план в отчетном периоде не устанавливался.

По поступлениям от продажи основного капитала недоисполнение составляет сумму 20,0 млрд.тенге. Неисполнение плана связано со снижением поступлений от продажи земельных участков, что связано с финансовой несостоятельностью покупателей в связи с затруднением в получении кредитов от банков второго уровня и с уменьшением количества продаж квартир, в связи с затягиванием оформления ипотечных займов в банках второго уровня республики.

Всего с начала года по состоянию на 01.11.2008 года в Национальный фонд Республики Казахстан поступило 1 426,5 млрд. тенге, в том числе прямых налогов от предприятий нефтяного сектора перечислено в сумме 1 398,1 млрд. тенге.

Гарантированный трансферт из Национального фонда Республики Казахстан по состоянию на 01.11.2008 года перечислен в республиканский бюджет в сумме 463,5 млрд. тенге для реализации бюджетных программ развития. [15, с.5]

Возникновение нового рыночного типа финансовых взаимосвязей государства и предприятий не избавило казахстанскую экономику от неэффективности к стабилизации государственного бюджета. Объективно присущие положительные свойства и преимущества рыночной экономики не реализуются в конкретных казахстанских условиях.

Ситуация неплатежеспособности в сфере финансовых взаимоотношений предприятий и государства проявляются в системно воспроизводящихся явлениях: хронической неплатежеспособностью предприятий по платежам в бюджет и государственные внебюджетные фонды; снижении реального бюджетного потенциала и вынужденности проведения политики непрерывного секвестирования бюджетных расходов, упадок и оттеснение на второстепенные роли инвестиционной функции государственных финансов; низкой собираемости налогов и массовом сокращении доходов от налогообложения.

2.2 Анализ расходов государственного бюджета РК

В расходах государственного бюджета Республики Казахстан (таблица 4) преобладает финансирование социальной инфраструктуры - образования, здравоохранения, социальной защиты населения (45,4%), из экономических отраслей - транспорта и связи. [16, с.3]

Функциональная группа - расходы на оборону - означает финансирование затрат на гражданскую оборону (при чрезвычайных событиях) и военкоматов.

Достаточно велик удельный вес расходов на официальные трансферты — изъятие средств из местных бюджетов для передачи вышестоящему бюджету (в данном случае республиканскому). Бюджетные изъятия совершаются в областях, которые в связи с более высоким экономическим уровнем развития или по природным условиям имеют налоговую базу выше средней по стране и, соответственно, более высокий уровень налоговых поступлений. Как субвенции, так и изъятия используются для выравнивания уровня социально-экономического развития административно-территориальных единиц.

Таблица 4 - Структура расходов государственного бюджета Республики Казахстан за 2007 г. (тенге)

| Категории поступлений и функциональные группы расходов | Сумма, млрд. тенге | Удельный вес, % |

| Расходы | 299,3 | 100,0 |

| Государственные услуги общего характера | 10,4 | 3,5 |

| Оборона | 4,2 | 1,4 |

| Общественный порядок и безопасности | 11,3 | 3,7 |

| Образование | 71,1 | 23,5 |

| Здравоохранение | 46,7 | 15,5 |

| Социальное обеспечение и социальная помощь | 20,0 | 6,6 |

| Жилищно-коммунальное хозяйств | 22,0 | 7,3 |

| Культура, спорт, информационное пространство | 12,8 | 4,2 |

| Сельское, водное, лесное, рыбное хозяйствои охрана окружающей среды | 2,6 | 0,9 |

| Промышленность, строительство и недропользование | 0,6 | 0,2 |

| Транспорт и связь | 20,9 | 6,9 |

| Прочие | 22,1 | 7,3 |

| Обслуживание долга | 0,4 | 0,1 |

| Официальные трансферты | 54,2 | 17,9 |

| Кредитование | 3,1 | 1,0 |

| Дефицит (профицит) бюджета | +11,2 | |

| Финансирование дефицита (использование профицита) | 3,6 | |

| Примечание: Источник – Отчёт Счетного комитета об исполнении республиканского бюджета за 2007 год (заключение к отчету Правительства), Астана, 2008 | ||

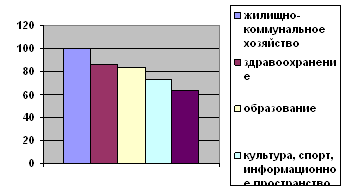

Что касается доли расходов государственного бюджета Республики Казахстан от общей доли расходов по отдельным функциональным группам, то по направлениям финансирования социально-бытовой инфраструктуры она занимает преобладающее место (рисунок 2):

- жилищно-коммунальное хозяйство -100%;

- здравоохранение - 86,1%;

- образование - 84,0%;

- культура, спорт, информационное пространство - 73,2%;

- транспорт и связь - 62,8%.

Довольно значительны объемы расходов по другим группам:

- финансирование экономики в целом - 46,4%;

- управление (государственные услуги общего характера) - 29,9%;

- общественный порядок и безопасность - 23,4%.

Рисунок 2 - Доли расходов государственного бюджета Республики Казахстан по отдельным функциональным группам

Состав и структура поступлений и расходования средств государственного бюджета Республики Казахстан зависят от факторов, определяющих степень социально-экономического развития административно-территориальной единицы: наличия производственных объектов, природных ресурсов, объектов социальной и бытовой инфраструктуры, статуса единицы, плотности населения, природно-климатических условий и т.д.

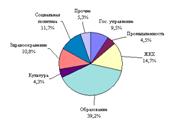

Аналогична ситуация внутри местного уровня - в бюджетах городов, районов. Так, в бюджете Карагандинской области 50% поступлений приходится на областной бюджет и 46% - на бюджеты городов и районов; при этом доля налоговых поступлений, соответственно, 40% и 60%, неналоговых - 27% и 73%, то есть в пользу низовых бюджетов, а субвенций - 57% и 43%. Расходы областного бюджета и бюджетов городов и районов распределены поровну (рисунок 3), но во втором случае преобладают расходы на образование (39,2%), здравоохранение (10,8%), на управление (9,5%), в областном бюджете - расходы на социальное обеспечение и социальную помощь (11,7%). [16, с.9]

Областными представительными органами утверждаются стабильные нормативы распределения доходов между областным бюджетом и бюджетами районов, городов, а также долговременные размеры субвенций, передаваемых из областных бюджетов в бюджеты районов и городов и бюджетных изъятий, передаваемых из бюджетов районов и городов в областные бюджеты.

Формирование бюджетов осуществляется на основе местных бюджетных программ, которые разрабатываются местными представительными органами. Финансовое обоснование и реализация бюджетных программ возложены на администраторов бюджетных программ - государственные исполнительные органы и подведомственные им государственные учреждения.

Рисунок 3 Структура расходов областного бюджета и бюджетов городов и районов Республики Казахстан 2007 г.

Государственные исполнительные органы имеют право заимствовать средства у юридических и физических лиц, а также у Правительства Республики Казахстан (путем кредитования из республиканского бюджета) для финансирования региональных инвестиционных программ, согласованных с Правительством РК. Заимствование осуществляется в форме займа или выпуска ценных бумаг местных исполнительных органов; их порядок определяется Правительством.

Включаемые в бюджетные программы сметы расходов государственных учреждений исполняются руководителями этих учреждений в соответствии с финансовыми разрешениями государственных исполнительных органов.

В бюджетных системах многих стран принято разделение доходов бюджетов разных уровней на закрепленные и регулирующие. Закрепленные, или собственные доходы, -средства, постоянно или длительно (несколько лет) поступающие в бюджет административно-территориальной единицы на законодательной основе полностью или в фиксированной доле. Регулирующими являются денежные средства, передаваемые из вышестоящего бюджета в виде процентных отчислений от их доходов, нижестоящему бюджету с целью сбалансирования доходов и расходов нижестоящего бюджета. Перечень регулирующих доходов может меняться при разработке вышестоящего бюджета на новый бюджетный год или на основе постановления, распоряжения уполномоченного на такие действия органа. К закрепленным доходам местных бюджетов относятся так называемые «местные налоги», центральных бюджетов - «общегосударственные налоги».

«Бюджетное регулирование» проводится путем передачи части поступлений от общегосударственных налогов и доходов на территориальный уровень при недостатке собственных доходных источников для полного выполнения территориальными органами возложенных на них функций. В Казахстане, с отменой разделения налогов на общегосударственные и местные, не используются термины «закрепленные» и «регулирующие» доходы или налоги, хотя фактически закрепление доходов сохранилось, как и процесс бюджетного регулирования в форме субвенций, бюджетных изъятий, средств, передаваемых по взаимным расчетам и других трансфертов. [16, с.11]

2.3 Макроэкономические показатели исполнения государственного бюджета и прогнозы

Макроэкономические условия исполнения государственного бюджета 2008 года характеризуются сохранением тенденции экономического роста в условиях благоприятной конъюнктуры мировых рынков сырьевых ресурсов.

Рост реального ВВП 2007 по сравнению с 2006 годом составил 9,4% и происходит в условиях укрепления национальной валюты, роста международных резервов страны (таблица 5).

Как показывают данные таблицы 2, расхождения между прогнозными и фактически достигнутыми показателями в отчетном году по сравнению с 2006 годом увеличились от 2 до 5 раз. В частности, мировая цена на нефть (смесь BRENT) за один баррель в 2006 году прогнозировалась на уровне 26,0 долл. США, фактически сложилась на уровне 28,9 долл. США, а в 2007 году – 27,1 долл. США и 38,3 дол. США, соответственно. Это, в определенной степени, способствовало недостаточно обоснованному планированию доходов и расходов республиканского бюджета. [17, с.3]

Основную долю в валовом внутреннем продукте составляет промышленность (31,1%), объем производства которой за отчетный период составил 3 733,8 млрд. тенге, что на 10,1% больше по сравнению с 2006 годом. В горнодобывающей промышленности объем производства возрос на 12,7% за счет роста объемов добычи природного газа на 25,3%, сырой нефти и попутного газа – 13,4 процента. Рост объемов продукции обрабатывающей промышленности составил 8,9 процента. Объем валовой продукции сельского хозяйства за рассматриваемый период увеличился на 0,1% и составил 693,3 млрд. тенге.

В 2007 году инвестиции в основной капитал составили 1 530,6 млрд. тенге или с ростом по сравнению с 2006 годом на 10,6 процента. При этом за отчетный год в добычу нефти и природного газа инвестировано 35,3% от общего объема инвестиций в основной капитал, операции с недвижимым имуществом – 18,5%, транспорт и связь – 15,2% и обрабатывающую промышленность – 9,8 процента. [17, с.5]

Таблица 5 - Сравнительные макроэкономические показатели развития Республики Казахстан в 2006-2007 годах (млрд. тенге)

| 2006 | 2007 | ||

| прогноз | факт | факт | |

| ВВП | 4 368,0 | 4 612,0 | 5 083,0 |

| Темп роста реального ВВП,% | 108,3 | 109,2 | 108,1 |

| Объем промышленного производства | 2 649,0 | 2 794,4 | 2 958,3 |

| Инвестиции в основной капитала | 1 396,0 | 1 259,0 | 1 536,0 |

| Индекс инфляции | 5,5 | 6,4 | 5,4 |

| Экспорт, млн. долл. США | 392,8 | 201,0 | 13 655,0 |

| Импорт, млн. долл. США | 8 240,0 | 9 031,0 | 10 401,0 |

| Кредиты банков экономике | 840,0 | 978,1 | 1 224,6 |

| Денежная база | 253,0 | 316,9 | 406,9 |

| Денежная масса | 954,0 | 969,9 | 1 198,4 |

| Уровень монетизации,% | 21,8 | 24,8 | 23,6 |

| Золотовалютные резервы, млн. долл. США | 4 346,0 | 4 959,0 | 6 216,0 |

| Дефицит бюджета, в % к ВВП | 1,9 | 1,17 | -1,8 |

| Курс тенге к доллару США | 127,0 | 124,0 | 121,0 |

| Мировая цена на нефть (BRENT), долл. США за баррель | 26,0 | 28,9 | 27,1 |

Внешнеторговый оборот Казахстана (без учета неорганизованной торговли) в 2007 году составил 32 877,5 млн. долл. США и по сравнению с 2006 годом увеличился на 54%, в том числе экспорт – 20 096,2 млн. долл. США (увеличился на 56%), импорт – 12 781,3 млн. долл. США (увеличился на 52%). Активизация внешнеторговой деятельности республики во многом была обусловлена высоким уровнем цен на мировых рынках сырья. Так, за 2007 год средняя мировая цена на нефть марки «Брент» составила 38,3 долл. США за баррель, что на 11,2 долл. США выше, чем прогнозировалось в целом за 2006 год и на 9,4 долл. США выше уровня цены 2006 года. В результате, продолжается тенденция роста доли сырьевой продукции в казахстанском экспорте: если в 2007 году доля минерального сырья в общем объеме экспорта составляла 68%, то в 2007 году уже 72,0 процента. [17, с.7]

Таким образом, структурный анализ ВВП показывает, что в 2007 году сохранялась экспортно-сырьевая направленность развития экономики, которая по прежнему в значительной мере зависела от конъюнктуры мировых цен на нефть.

Проводимая в 2007 году денежно-кредитная политика Национального банка Республики Казахстан позволила удержать инфляцию в установленном в среднесрочном плане «коридоре», сохранить устойчивость финансового рынка и банковского сектора. Вместе с тем, в отчетном году по сравнению с 2006 годом индекс инфляции увеличился с 6,4 до 6,9 процента.

Кредиты банков второго уровня на 1 января 2008 года составили 1 484,3 млрд. тенге и выросли по сравнению с 2007 годом на 51,8 процента. При этом доля долгосрочных ссуд составила 65,7% или 608,4 млрд. тенге. Объем депозитов в банковской системе составил 1 255,4 млрд. тенге и увеличился на 71,2%, в том числе депозиты населения – 441,2 млрд. тенге (увеличились на 31,5%). В то же время, за отчетный период значительно возросли заимствования казахстанских банков второго уровня на международном рынке. Кроме того, активно осуществляется внешнее заимствование частным сектором, что сказалось на росте внешнего долга страны, объем которого в 2007 году увеличился на 39,9% (до 32,0 млрд. долл. США) по сравнению с 2006 годом. При этом в структуре внешнего долга доля частного сектора, не гарантированного государством, возросла с 84,2% в 2003 году до 89,5% в 2007 году.

Международные резервы страны, включая деньги Национального фонда, увеличились на 68,2% и составили 14 404,0 млн. долл. США.

Монетарные условия способствовали развитию экономики ускоренными темпами. Так, денежная база составила на конец 2007 года 577,9 млрд. тенге и расширилась по сравнению с началом года на 82,4 процента. Аналогично возросла и денежная масса до 1 634,7 млрд. тенге и увеличилась по сравнению с началом года на 68,5 процента. Уровень монетизации составил 28,2%, что на 4,6 процентных пункта выше прогнозного показателя.

Высокий уровень мировых цен на основные товары казахстанского экспорта способствовал значительному притоку валютных средств, что привело к укреплению национальной валюты по отношению к доллару США. С начала года тенге укрепился по отношению к доллару США на 9,3% в номинальном выражении. Вместе с тем, укрепление тенге по отношению к доллару США не способствовало усилению позиций отечественной продукции на внутреннем рынке в силу недостаточной ее конкурентоспособности.

Итоги исполнения республиканского бюджета за 2007 год свидетельствуют о том, что Правительству Республики Казахстан в ходе реализации бюджетной политики, в основном, удалось выполнить поручения, вытекающие из Послания Президента Республики Казахстан народу Казахстана на 2007 год. Правительством Республики Казахстан проводилась работа по поддержке реального сектора экономики за счет средств республиканского бюджета.

Вместе с тем, по-прежнему сдерживающее влияние на темпы роста экономики оказывают ежегодное недофинансирование расходов и неосвоение выделенных средств, наличие в течение года в свободных остатках значительных бюджетных средств при одновременном увеличении заимствований Правительством Республики Казахстан.

Вышеприведенные факты свидетельствуют о том, что Правительством Республики Казахстан не в полной мере были использованы все инструменты по усилению конкурентоспособности казахстанской экономики и рычаги для более интенсивного повышения экономического роста республики.

ВВП на душу населения планируется довести до уровня 6543 долларов США к 2009 году, что в 1,77 раза превысит уровень 2005 года (таблица 6).

Таблица 6 - Прогноз основных макроэкономических показателей Республики Казахстан на 2007-2009 годы

| Наименование показателя | 2007 | 2008 | 2009 |

| Индекс потребительских цен, в % в среднем за год | 5-7 | 5-7 | 5-7 |

| Экспорт товаров, млн.долл.США (ФОБ) | 29850,7 | 31248,2 | 33312,4 |

| Импорт товаров, млн.долл.США (ФОБ) | 23433,1 | 25955,7 | 28755,8 |

| Добыча нефти и газового конденсата, млн. тонн | 64,0 | 70,0 | 78,0 |

| Мировая цена на нефть (смесь Brent), долларов США за баррель | 54,0 | 53,0 | 50,0 |

| Изменение производительности труда, в % к предыдущему году | 10,5 | 8,0 | 8,1 |

| Примечание: Источник – Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК | |||

В среднесрочном периоде сохранится тенденция опережающего роста услуг по сравнению с производством товаров. Производство товаров будет расти в среднем на 6,7 % в год, а производство услуг на 10,7 %.

Темп прироста производства промышленной продукции в среднем за 2007-2009 годы составит 6,1 %, в том числе в обрабатывающей промышленности 6,7 %. Наибольшие доли в производстве услуг занимают торговля, транспорт, связь, а также различные услуги предприятиям. В 2007-2009 годах ожидается дальнейший рост этих отраслей. Услуги транспорта возрастут в среднем на 7,6 %, объем предоставляемых услуг связи на 20,7 %. В сфере торговли рост услуг произойдет в среднем на 9,9 %. [17, с.8]

Рост валовой продукции сельского хозяйства в планируемом периоде в среднем составит 102,7 %, рост объема строительных работ - 110,7 %.

Расширение инвестиционного спроса будет связано, в первую очередь, с внутренними источниками финансирования инвестиций, получаемых за счет собственных средств предприятий. Темпы роста объемов инвестиций в основной капитал составят в планируемом периоде в среднем 114,3 %.

Положительное сальдо торгового баланса в 2007-2009 годах в среднем будет составлять свыше 5,4 млрд. долларов США в год.

Ускоренное экономическое развитие будет достигнуто за счет роста производительности труда на 8,8 % ежегодно. К 2009 году темпы роста производительности труда превысят темпы роста реальной заработной платы.

На основе проведенных анализов расходов, доходов а макроэкономических показателей государственного бюджета Республики Казахстан можно сделать выводы:

- По состоянию на 1 ноября 2008 года доходы государственного бюджета (с учетом трансфертов) исполнены на 101,1% при плане 2 816,4 млрд. тенге фактическое поступление составило 2 846,8 млрд. тенге.

- Расходы государственного бюджета Республики Казахстан составили 299,3 млрд. тенге.

- План государственного бюджета на 1 ноября 2008 года по налоговым поступлениям исполнен 101,5 % или перевыполнен на 33,6 млрд.тенге. Неналоговые поступления перевыполнены на 19,8 млрд. тенге, или на 41,3%. Поступления от продажи основного капитала не исполнены на 20,0 млрд. тенге.

Ускоренное экономическое развитие будет достигнуто за счет роста производительности труда на 8,8 % ежегодно. К 2009 году темпы роста производительности труда превысят темпы роста реальной заработной платы.

В 2007-2009 годы для обеспечения высоких темпов развития экономики будут созданы благоприятные макроэкономические условия развития всех основных факторов роста экономики.

3. СОВЕРШЕНСТВОВАНИЕ И РАЗВИТИЕ ГОСУДАРСТВЕННОГО БЮДЖЕТА

В целях дальнейшего совершенствования системы государственного бюджета предусматривается принятие Закона Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам совершенствования бюджетного законодательства Республики Казахстан и деятельности Национального Банка Республики Казахстан".

Основными задачами данного законопроекта в сфере совершенствования бюджетного законодательства и в целом бюджетной системы являются:

1) постепенный переход к достижению сбалансированного бюджета за счет ненефтяных поступлений.

С целью реализации Концепции Национального фонда вводятся новые понятия - "консолидированный бюджет" и "ненефтяной дефицит".

Консолидированный бюджет состоит из республиканского бюджета, бюджета области, бюджетов города республиканского значения, столицы, поступлений от предприятий нефтяного сектора и переводов их в Национальный фонд.

Нефтяной дефицит бюджета равен сумме поступлений в бюджет, кроме поступлений из Национального фонда, за вычетом расходов бюджета;

2) ужесточение требований к разработке инвестиционных проектов (программ).

Инвестиционные проекты (программы) будут включены в перечень приоритетных бюджетных программ (подпрограмм) в случае, если они соответствуют мероприятиям принятых государственных, отраслевых и региональных программ и положений ежегодных посланий Главы государства. Обязательным условием включения в вышеназванный перечень будет наличие положительного заключения отраслевой экспертизы, соответствие их плану мероприятий утвержденных Программ, наличие технико-экономического обоснования с положительным заключением экономической экспертизы;

3) соблюдения всеми участниками бюджетного процесса требований бюджетного законодательства.

В реализацию вышеназванного законопроекта будут внесены соответствующие изменения и дополнения в действующие нормативные правовые акты.

По вопросу недополучения доходов от операций с капиталом. В соответствии с проектом Концепции управления государственным имуществом и приватизации в Республике Казахстан, внесенной на рассмотрение Правительства Республики Казахстан, необходимо смещение акцента с приватизации государственного имущества на обеспечение его эффективного управления с целью улучшения финансово-экономических показателей государственных предприятий.

Приоритетом при обеспечении эффективного управления государственного имущества будет являться классификация объектов государственной собственности по признакам, определяющим специфику управления и определение цели государственного управления по каждому объекту управления (или группе объектов).

По вопросу расширения доходной базы местных бюджетов. Во внесенных Правительством на рассмотрение Парламента Республики Казахстан предложениях о внесении некоторых изменений и дополнений в Закон Республики Казахстан "О бюджетной системе" уже учтены упоминаемые автором предложения по расширению перечня поступлений, включаемых в местный бюджет, путем передачи им некоторых источников поступлений. Это очень широкий перечень, начиная от сборов за проезд по платным государственным автомобильным дорогам местного значения заканчивая поступлениями изъятых доходов, полученных от безлицензионной деятельности казино, тотализаторов и игорного бизнеса.

По децентрализации бюджетной системы. Одним из показателей децентрализации государственных функций является отношение расходов республиканского бюджета к расходам местных бюджетов. Анализ расходов государственного бюджета с 2007 года по первое полугодие 2008 года свидетельствует, о том, что отношение расходов республиканского бюджета к расходам местных бюджетов сократилось с 1,98 в 2007 году до 1,56 по состоянию на 1 июня 2008 года.

Вышеназванной децентрализации предшествовала реализация следующих мероприятий. В рамках подготовки проекта Закона Республики Казахстан "О республиканском бюджете на 2008 год" был проведен функциональный анализ расходов государственного сектора Республики Казахстан.

С целью рационализации функций государственных органов и исключения дублирующих функций в процессе административной реформы государственного управления была осуществлена попытка устранения излишних уровней и звеньев управления путем передачи подведомственных организаций государственных органов, выполняющих функции управления, надзора и контроля государственных органов в состав государственных органов. В рамках реформирования административной и бюджетной системы были определены государственные органы, ответственные за выполнение вышеперечисленных государственных функций.

Роль государственного сектора в настоящее время ограничивается только теми видами деятельности, которые не могут эффективно реализовываться частным сектором. Учитывая, что виды деятельности, относящиеся к частному сектору, все еще будут осуществляться государственными предприятиями, существует необходимость дальнейшая работа по определению границы бюджетной сферы для разделения государственного и частного секторов.

Функция выплаты пенсий по солидарной системе и государственным социальным пособиям, по инвалидности, потере кормильца и по возрасту принята на республиканский бюджет. При этом Правительство исходило из принципа обязательности и равномерности социальных выплат на территории всей страны.

Другим моментом децентрализации является предоставление права местным исполнительным органам осуществлять заимствование. В 2007 году местными исполнительными органами привлечено в виде займов 4,2 млрд. тенге и эти деньги нужно вовремя отдать, не допуская просроченных долгов. Избежать местных дефолтов поможет система инвентаризации и мониторинга задолженности, оценка эффективности региональных инвестиционных программ и прогнозирование денежных потоков.

По планированию бюджета. Бюджетная комиссия образована Указом Президента Республики Казахстан в марте 2000 года. Она интенсивно работает над закреплением финансовой стабильности в стране, расширением финансирования социальной сферы, соблюдением бюджетного рационализма в планируемых расходах.

В основу разработки бюджета на 2009 год заложен принцип среднесрочного бюджетного планирования, основные параметры государственного бюджета определяются на основе Индикативного плана социально-экономического развития Казахстана на предстоящий среднесрочный период.

Правительством определены следующие приоритеты расходов и кредитования:

1) в части обеспечения национальной безопасности: выполнение обязательств Республики Казахстан по обслуживанию и погашению правительственного долга, направление средств на оборонные расходы в объеме не менее одного процента от прогнозного объема ВВП на 2009 год, а также направление средств на борьбу с терроризмом, наркоманией и наркобизнесом;

2) в части социального развития: направление средств на выплату пенсий и государственных социальных пособий; на информатизацию, учебники, подготовку кадров; централизованный закуп противодиабетических, противотуберкулезных препаратов и других необходимых медицинских препаратов.

3) в части обеспечения экономического роста: направление средств на погашение кредиторской задолженности республиканского бюджета, по итогам предыдущих финансовых лет; на инвестиционные проекты; на сельскохозяйственные нужды.

4) в части инфраструктуры, транспорта и связи – направление средств на строительство и обеспечение функционирования автомобильных дорог;

5) в части формирования профессионального Правительства – направление средств на административные расходы центральных государственных органов.

Главная причина бюджетного кризиса - недостаточность доходов, ежегодные ошибки в оценке собираемости налогов. При этом нужно учитывать некоторые объективные обстоятельства и делать выводы из опыта налоговых реформ.

Первое. Попытка сразу построить в Казахстане налоговую систему, характерную для стран с развитой экономикой, не увенчалась успехом. Ныне действующая налоговая система не учитывает особенностей мотивации отечественных налогоплательщиков, что делает ее неэффективной. Доходы скрываются, капитал перетекает из легального сектора в теневую экономику, вывозится за границу.

Второе. Ужесточение налогового администрирования, безусловно, необходимо, но возлагать на него особые надежды было бы ошибкой. Собираемость налогов не удастся увеличить путем административного давления без формирования для предприятий действенных экономических стимулов честно платить налоги, без сокращения бартерных операций и вытеснения денежных суррогатов.

Третье. Решая задачу существенного повышения собираемости налогов, нельзя надеяться только на снижение налоговых ставок. Такое снижение важно, но, взятое изолированно, не окажет решающего воздействия на наполняемость бюджетов всех уровней.

С ныне действующей налоговой системой выход из бюджетного и экономического кризиса будет для Казахстана непозволительно долгим и трудным. Сложившиеся налоговые отношения стали для кого-то привычными, для кого-то удобными, но в целом страна несет огромные потери.

Стратегическим направлением совершенствования налоговой системы должно стать ее упрощение. Массовое сокрытие доходов и низкую собираемость налогов, что приходится компенсировать высокими налоговыми ставками. Страдают люди, не желающие или не имеющие возможности скрывать доходы, т.е. люди честные и работящие, которые должны быть опорой, а не жертвой государства. Поэтому следует решительнее открываться от тех налогов, уплату которых трудно контролировать.

Второе направление - дальнейшее сокращение налоговых льгот. Сейчас право на налоговые льготы определяются не рынком, не потребителем, а административным механизмом. Получение этих льгот зависит не от важности для общества того или иного вида деятельность, а от способности лоббировать свои интересы во властных структурных уровнях.

Третье направление - изменение структуры налогов. Нужно двигаться в сторону постепенного отказа от налогов, возлагающих дополнительное бремя на прирост доходов и прибыли, зарплаты, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

Заключение

Государственный бюджет, являясь основным финансовым планом государства, главным средством аккумулирования финансовых средств, дает политической власти реальную возможность осуществления властных полномочий, дает государству реальную экономическую и политическую власть. С одной стороны, бюджет, являясь всего лишь комплексом документов, разрабатываемых одной ветвью власти и утверждаемых другой, выполняет довольно утилитарную функцию - фиксирует избранный государством стиль осуществления управления страной. Бюджет по отношению к осуществляемой властью экономической политике является производным продуктом, он полностью зависит от избранного варианта развития общества и самостоятельной роли не играет.

Однако именно бюджет, показывая размеры необходимых государству финансовых ресурсов и реально имеющихся резервов, определяет налоговый климат страны, именно бюджет, фиксируя конкретные направления расходования средств, процентное соотношение расходов по отраслям и территориям, является конкретным выражением экономической политики государства. Через бюджет происходит перераспределение национального дохода и внутреннего валового продукта. Бюджет выступает инструментом регулирования и стимулирования экономики, инвестиционной активности, повышения эффективности производства, именно через бюджет осуществляется социальная политика.

По состоянию на 1 ноября 2008 года доходы государственного бюджета (с учетом трансфертов) исполнены на 101,1% при плане 2 816,4 млрд. тенге фактическое поступление составило 2 846,8 млрд. тенге.

План государственного бюджета на 1 ноября 2008 года по налоговым поступлениям исполнен 101,5 % или перевыполнен на 33,6 млрд.тенге. Неналоговые поступления перевыполнены на 19,8 млрд. тенге, или на 41,3%. Поступления от продажи основного капитала не исполнены на 20,0 млрд. тенге.

Что касается доли расходов государственного бюджета Республики Казахстан от общей доли расходов по отдельным функциональным группам, то по направлениям финансирования социально-бытовой инфраструктуры она занимает преобладающее место, например:

- жилищно-коммунальное хозяйство -100%;

- здравоохранение - 86,1%;

- образование - 84,0%;

- культура, спорт, информационное пространство - 73,2%;

- транспорт и связь - 62,8%.

Довольно значительны объемы расходов по другим группам:

- финансирование экономики в целом - 46,4%;

- управление (государственные услуги общего характера) - 29,9%;

- общественный порядок и безопасность - 23,4%.

Ускоренное экономическое развитие будет достигнуто за счет роста производительности труда на 8,8 % ежегодно. К 2009 году темпы роста производительности труда превысят темпы роста реальной заработной платы.

В 2007-2009 годы для обеспечения высоких темпов развития экономики будут созданы благоприятные макроэкономические условия развития всех основных факторов роста экономики.

Правительством определены следующие приоритеты расходов и кредитования:

1) в части обеспечения национальной безопасности: выполнение обязательств Республики Казахстан по обслуживанию и погашению правительственного долга, направление средств на оборонные расходы в объеме не менее одного процента от прогнозного объема ВВП на 2009 год, а также направление средств на борьбу с терроризмом, наркоманией и наркобизнесом;

2) в части социального развития: направление средств на выплату пенсий и государственных социальных пособий; на информатизацию, учебники, подготовку кадров; централизованный закуп противодиабетических, противотуберкулезных препаратов и других необходимых медицинских препаратов.

3) в части обеспечения экономического роста: направление средств на погашение кредиторской задолженности республиканского бюджета, по итогам предыдущих финансовых лет; на инвестиционные проекты; на сельскохозяйственные нужды.

4) в части инфраструктуры, транспорта и связи – направление средств на строительство и обеспечение функционирования автомобильных дорог;

5) в части формирования профессионального Правительства – направление средств на административные расходы центральных государственных органов.

В сфере совершенствования государственного бюджета Республики Казахстан и в целом бюджетной системы являются:

1) постепенный переход к достижению сбалансированного бюджета за счет ненефтяных поступлений.

2) ужесточение требований к разработке инвестиционных проектов (программ).

3) соблюдения всеми участниками бюджетного процесса требований бюджетного законодательства.

Таким образом, государственный бюджет, объединяя в себе основные финансовые категории (налоги, государственный кредит, государственные расходы), является ведущим звеном финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе.

Список использованных источников

1. Лившиц А.Я. Введение в рыночную экономику. М., 2002

2. Общая теория финансов: Учебник /Л.А. Дробозина, Ю.Н. Константинова, Л.П. Оукена и др.; Под ред. Л.А. Дробозиной. – М.: Банки и биржи. ЮНИТИ, 1995 г.

3. Булатов А.С. Экономика. М.: Бек. 2001.

4. Долан Э. Дж. Микроэкономика, С.-Пб.: АО Санкт-Петербург оркестр, 2000

5. Илларионов А. Экономическая политика в условиях открытой экономики со значительным сырьевым сектором / Вопросы экономики 2007 №4.

6. Борисов Е.Ф. Экономическая теория М.: Финансы и статистика,1993

7. Чепурин М.Н. Курс экономической теории. Киров: АСА. 1995

8. Макроэкономика (Часть II) Учебно-методическое пособие ГАСБУ Москва 1994г.

9. Курс экономической теории: учебник – 4-е издание доп. и перераб. – Киров: «АЕА», 1999

10. Камаев В.Д. Экономика и бизнес. М.: изд-во МГТУ. 2000

11. Мельников В.Д. Основы финансов: Учебники для вузов - Алматы. 2005.

12. Среднесрочная фискальная политика Правительства Республики Казахстан на 2008 – 2010 годы

13.Кемпбелл Р. Макконнелл, Стэнли Л. Брю Экономикс М., т.1,2, 1992

14.Национальное Статистическое Агентство «Статистический пресс-бюллетень», том 1-2, Алматы, 2008 г.

15. Официальный сайт Министерства финансов Республики Казахстан www.minfin.kz

16. Доклад Министра финансов Республики Казахстан Жамишева Б.Б.по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие /сайт Министерства финансов minfin.kz

17. Елубаева Ж.М. Бюджетная система Республики Казахстан: становление и перспективы развития: Автореферат. дис. ...к. э. н. Алматы, 2005.

18.Итоги социально-экономического развития Республики Казахстан за 1 полугодие 2008 года и задачи на 2 полугодие 2008 года, г. Астана, август, 2008 год

19.Отчёт Счетного комитета об исполнении республиканского бюджета за 2007 год (заключение к отчету Правительства), Астана, 2008

20.Официальный сайт Министерства экономики и бюджетного планирования Республики Казахстан www.minplan.kz

21.Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК

Приложение

Исполнение доходов государственного бюджета на 01.11.2008 года в сравнении с аналогичным периодом прошлого года, тыс. тенге

| Наименование платежа | Факт РБ на 1.11.2007 г. | План РБ на 01.11.2008 г. | Факт РБ на 01.11.2008 г. | Отклонение |

темп роста, в % |

||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Налоговые поступления | 1 261 650 577 | 1 638 245 156 | 1 653 975 577 | 15 730 421 | 131,1 | ||

| Корпоративный подоходный налог | 532 460 662 | 719 147 827 | 708 904 832 | -10 242 995 | 133,1 | ||

| Налог на добавленную стоимость | 525 231 385 | 600 304 573 | 559 698 119 | -40 606 454 | 106,6 | ||

| 1) НДС на товары внутреннего производства | 148 661 033 | 155 382 634 | 149 166 612 | -6 216 022 | 100,3 | ||

| 2) НДС на импортируемые товары, всего | 376 570 352 | 444 921 939 | 410 531 507 | -34 390 432 | 109,0 | ||

| Акцизы, всего | 17 738 951 | 19 432 765 | 18 380 423 | -1 052 342 | 103,6 | ||

| 1) Акцизы на товары внутреннего производства, всего | 380 748 | 623 063 | 1 355 591 | 732 528 | 356,0 | ||

| 2) Акцизы на импортируемые товары | 17 358 203 | 18 809 702 | 17 024 832 | -1 784 870 | 98,1 | ||

| Поступления за использование природных и других ресурсов | 53 900 515 | 47 566 906 | 51 110 363 | 3 543 457 | 94,8 | ||

| Сборы | 918 757 | 1 042 494 | 1 136 721 | 94 227 | 123,7 | ||

| Налоги на международную торговлю и внешние операции | 121 734 504 | 242 028 382 | 307 057 017 | 65 028 635 | 252,2 | ||

| Прочие налоги | 898 868 | 9 828 | 33 717 | 23 889 | 0,0 | ||

| Государственная пошлина | 8 766 936 | 8 712 381 | 7 599 260 | -1 113 121 | 86,7 | ||

| Неналоговые поступления | 132 460 739 | 38 627 266 | 57 133 661 | 18 506 395 | 43,1 | ||

| Поступления от продажи основного капитала | 7 222 407 | 7 788 016 | 6 222 845 | -1 565 171 | 86,2 | ||

| В С Е Г О доходы (3 категории) | 1 401 333 723 | 1 684 660 438 | 1 717 332 083 | 32 671 645 | 123 | ||

| Поступления трансфертов | 391 572 278 | 543 153 970 | 541 035 127 | -2 118 843 | 0 | ||

| ИТОГО | 1 792 906 002 | 2 227 814 408 | 2 258 367 210 | 30 552 802 | 126 | ||

| Таможенные платежи и налоги | 515 663 059 | 705 760 023 | 734 613 356 | 28 853 333 | 142,5 | ||

|

Примечание: Источник – Справка по государственному, республиканскому и местным бюджетам за 2003-2011 годы Министерства финансов РК |

|

|||||

Перепечатка материалов без ссылки на наш сайт запрещена