Курсовая работа: Издержки и прибыль предприятия

Курсовая работа: Издержки и прибыль предприятия

СОДЕРЖАНИЕ

1. ВВЕДЕНИЕ

2. ПОНЯТИЕ И ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

3. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ

4. ИЗДЕРЖКИ ПРОИЗВОДСТВА В ДОЛГОВРЕМЕННОМ ПЕРИОДЕ

5. ПОЛОЖИТЕЛЬНЫЙ И ОТРИЦАТЕЛЬНЫЙ ЭФФЕКТ РОСТА МАСШТАБА ПРОИЗВОДСТВА

6. ПРИБЫЛЬ: СУЩНОСТЬ И ФОРМИРОВАНИЕ

7. АНАЛИЗ ПРИБЫЛИ И ЕЕ ФОРМИРОВАНИЯ

8. МАКСИМИЗАЦИЯ ПРИБЫЛИ НА ОСНОВЕ ПРЕМЕНЕНИЯ ПРЕДЕЛЬНЫХ ВЕЛИЧИН

9. ФОРМИРОВАНИЕ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ОСНОВЕ УСТАНОВЛЕНИЯ УСЛОВИЙ БЕЗУБЫТОЧНОСТИ

10. МЕТОДЫ ПАРАМЕТРИЧЕСКОГО ИМИТАЦИОННОГО МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ ФОРМИРОВАНИЯ ПРИБЫЛИ

11. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ПРИБЫЛИ К ИЗМЕНЕНИЯМ ЦЕНЫ И СТРУКТУРЫ ЗАТРАТ

12. ПРОБЛЕМА ЭКОНОМИИ ИЗДЕРЖЕК И МАКСИМИЗАЦИИ ПРИБЫЛИ ПРЕДПРИЯТИЯ

13. ЗАКЛЮЧЕНИЕ

14. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Основную цель деятельности любого производителя составляет максимизация прибыли. Возможности её получения ограничены, во-первых, издержками производства и, во-вторых, спросом на произведённую продукцию. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или приведения дорогостоящих рекламных кампаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят всё же тактический характер и, в конечном счете, подчинены решению главной стратегической задаче – получение возможно большей прибыли.

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд экономиста, ориентированный на перспективу фирмы, и позицию бухгалтера, которых, прежде всего, интересует финансовые отчёты и балансы предприятия. Поскольку все виды ресурсов ограничены, любое решение о производстве какого-либо товара предполагает отказ от использования тех же ресурсов для выпуска какого-то иного изделия. Таким образом, все издержки представляют собой альтернативные затраты. Точнее говоря, затраты любого ресурса, привлечённые для производства товаров, отражают его ценность при наилучшем из всех альтернативных вариантов использования или ценность тех альтернативных возможностей, которыми приходится жертвовать. Сейчас, в условиях небывалого падения производства как никогда актуально оценка столь немаловажного фактора, влияющего как на политику производителя, так и на ориентацию покупателя. Именно издержки производства лежат в основе производственного процесса. И именно о них в первую очередь думает производитель. Издержки производства одна из основных слагаемых процесса производства.

Существуют два подхода к оценке затрат бухгалтерский и экономический. И бухгалтеры, и экономисты согласны с тем, что издержки фирмы в любой период равны стоимости ресурсов, использованных для производства реализованных в течение этого периода товаров и услуг. В финансовых отчетах фирмы зафиксированы фактические (“явные”) затраты, которые представляют собой денежные ресурсы на оплату используемых производственных ресурсов (сырье, материалы, амортизация, труд и т. д.). Однако экономисты, кроме явных, учитывают и “неявные” затраты.

Любая фирма стремиться получить максимум прибыли при минимальных совокупных затратах. Естественно, что минимальный объем совокупных затрат меняется в зависимости от объема производства. Однако составляющие совокупных затрат по-разному реагируют на изменение объема производства. Это относится, в первую очередь, к расходам на оплату обслуживающего персонала и оплату производственных рабочих. Поэтому “совокупные общие затраты” делятся на “постоянные” и переменные.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

В большинстве производств экономия, а, следовательно, и выгода, достигаются на масштабах. Если деловые люди не видят способа произвести большой объем продукции, они не станут производить ничего. Их решения направляются ожидаемыми предельными затратами. Предприятие направляет ограниченные ресурсы на ту продукцию, которая необходима потребителю и по цене, которую они согласны платить. Прибыль сигнализирует предприятию о том, насколько оно правильно решает вопросы "Что производить?" и "Как производить?".

Изменение спроса воздействует на цены в зависимости от величины предельных издержек производства. Возрастание спроса на любое благо повысит затраты на приобретение этого блага лишь постольку, поскольку оно не вызовет роста величины предложения. Затраты связаны не с вещами, а с действиями людей. Существо экономической системы и состоит в постоянной координации процессов сотрудничества и взаимного приспособления.

При системе свободного предпринимательства производятся только те товары и услуги, которые ценятся индивидуальными потребителями данного общества. Мы склонны так действовать, поскольку это выгодно нам самим. Ожидание вознаграждения (для предприятия - это прибыль) стимулирует работников производить больше, а работодателей расходовать ресурсы рационально.

На практике прибыль есть излишек выручки над затратами капитала. Прибыль представляет собой конкретную цель, к которой стремится каждый предприниматель, а издержки производства - затраты на достижение этой цели.

Таким образом, вышесказанное подтверждает актуальность выбранной темы курсовой работы.

Понятие и виды издержек производства

Производство любого товара требует определенных затрат экономических ресурсов – сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг. Плата за все эти ресурсы представляет собой издержки производства. В связи с тем, что не все эти ресурсы реально оплачиваются, то есть часть из них предприятие может использовать как бы бесплатно экономисты различают явные и неявные издержки.

Явные издержки (внешние бухгалтерские) – это денежные выплаты за ресурсы, полученные со стороны ( заработная плата, оплата поставок сырья, материалов, транспортные, юридические, консультационные и другие услуги).

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных ресурсов. В отличие от явных эти издержки не оплачиваются, не отражаются в бухгалтерской отчетности, они носят скрытый характер т.е. это собственные ресурсы фирмы применяемые ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании. Существование неявных издержек можно проиллюстрировать на примере деятельности фирмы, которая использует принадлежащие ей и арендуемые производительные здания, оборудование, машины. Фирма выплачивает за использование чужого капитала арендную плату, в состав которой входят процент и амортизационные отчисления. Так как альтернативное использование принадлежащего фирме капитала, например сдача его в аренду, принесла бы доход в виде процента, то фирма обязательно учитывает издержки использования собственного капитала. Они представляют собой процент на капитал. Издержки рассматриваются еще под одним углом зрения. Часть используемых экономических ресурсов может принадлежать фирме, находиться в собственности ее владельцев. Другую часть ресурсов фирма приобретает у поставщиков, не являющихся владельцами фирмы. Так, в собственности фирмы могут находиться большая часть производительных помещений и оборудования, транспортные средства и т.д. В то же время фирма покупает сырье и материалы, топливо, энергию, трудовые услуги и т.д. Использование любого ресурса сопряжено с издержками. Издержки по использованию собственной земли называются рентой, или внутренней рентой; издержки по использованию предпринимательских способностей владельца предприятия в этом же предприятии называются нормальной прибылью; издержки по использованию принадлежащих фирме производственных зданий, оборудования и других элементов реального капитала называют процентом.

Таким образом, экономисты включают в экономические издержки производства все расходы - внешние и внутренние, включая в состав внутренних издержек ренту, нормальную прибыль и процент для того, чтобы привлечь и использовать ресурсы в деятельности конкурентного предприятия. Бухгалтерские издержки равны общей сумме внешних издержек. Из приведенных определений следует, что экономические издержки больше бухгалтерских на величину внутренних издержек фирмы.

Учетом затрат на производство продукции занимается бухгалтерия. Бухгалтер регистрирует фактические издержки, которые имели место в прошлом периоде, определяет фактические совокупные издержки в денежной форме. Если в издержки производства включать только явные издержки, то их сумма может быть заниженной, а разность между выручкой от реализации продукции и явными издержками, т.е. бухгалтерская прибыль, будет завышена.

Невозвратные издержки. Существуют еще и так называемые невозвратные издержки, которые фирма израсходовала, но не сможет возместить. Невозвратные издержки не оказывают влияния на принятие решений фирмой относительно ее действий в будущем. Но можно оценить прежние решения, которые привели к появлению невозвратных издержек. Существует множество примеров наличия невозвратных издержек.

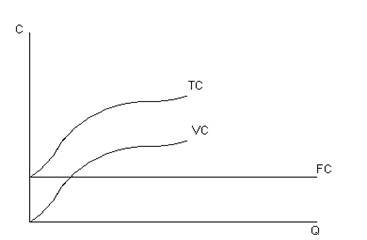

Объем совокупных затрат фирмы изменяется в зависимости от объема производства Q. Если выпуск продукции увеличивается, растет и объем общих затрат; если выпуск уменьшается, затраты фирмы также уменьшаются. В составе общих затрат фирмы, выпускающей продукцию, выделяют конкурентные виды затрат.

Величина одних видов затрат остается постоянной, независимой от объема производства. Например, стразовые взносы компании, в которой застраховано имущество фирмы; плата за арендуемые помещения, оборудование; другие затраты остаются постоянными, как бы ни изменялся выпуск. Издержки фирмы, величина которых не зависит от объема выпускаемой продукции, называют постоянными издержками (FC).

В то же время затраты материалов, топлива, энергии, на заработную плату персоналу и др. изменяются вместе с выпуском. Если выпуск прекращается, то такие издержки сокращаются почти до нуля. С ростом производства переменные издержки возрастают, в то время как общая величина постоянных издержек остается неизменной. Издержки производства, величина которых зависит от объема выпускаемой продукции, называются переменными (VC) издержками фирмы. Общие (TC), или валовые, издержки фирмы равны сумме постоянных и переменных издержек: TC = FC + VC. На рис. 1 представлены линия постоянных издержек, кривые переменных и общих издержек. Такую форму имеют кривые издержек большинства фирм.

Рис. 1. Постоянные, переменные и общие издержки фирмы

Деление издержек на постоянные и переменные является в определенной степени условным. Действительно, в течение некоторого времени, которое называют коротким, или краткосрочным периодом, часть издержек фирмы не изменяется. Так, число установленных единиц оборудования, машин, площадь производственных помещений может не изменяться в течение года и затраты амортизационных отчислений будут постоянными в течение этого периода. Но если в следующем году фирма установит дополнительное оборудование, то величина названных отчислений изменится. Продолжительный, или длительный, период требуется для освоения производственных мощностей.

Количество других потребляемых ресурсов (материалов, сырья, труда) можно быстро изменить. В приведенном примере в первый год можно организовать работу оборудования в дополнительную смену, что позволит увеличить переменные издержки фирмы и выпуск продукции. Существующие мощности в краткосрочном периоде можно использовать с различной интенсивностью, в долгосрочном периоде можно изменить их величину.

Таким образом, в краткосрочном периоде издержки фирмы делятся на постоянные и переменные, в долгосрочном потребление всех видов ресурсов изменяется, и все издержки фирмы становятся переменными.

Закон убывающей отдачи

Закон убывающей отдачи утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов качественно однородны.

Таблица 1

Закон убывающей отдачи (гипотетические данные)

| (1) Вложения переменных |

(2) Общий объем производства |

(3) Предельная производительность D2/D1 |

(4) Средняя производительность (2)/(1) |

|

| 0 | 0 | |||

| 1 | 10 | 10 | Возрастающая предельная отдача | 10.0 |

| 2 | 25 | 15 | 12.5 | |

| 3 | 37 | 12 | 12.5 | |

| 4 | 47 | 10 | Убывающая предельная отдача | 11.8 |

| 5 | 55 | 8 | 11.0 | |

| 6 | 60 | 5 | 10.0 | |

| 7 | 63 | 3 | 9.0 | |

| 8 | 63 | 0 | 7.9 | |

| 9 | 62 | -1 | Отрицательная предельная отдача | 6.9 |

Таблица 1 представляет собой наиболее наглядную числовую иллюстрацию закона убывающей отдачи. В колонке 2 показано общее количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов, взятого из колонки 1, с капитальными фондами, величина которых предполагается неизменной. В колонке 3 (предельная производительность) показано изменение общего объема производства, связанное с каждым дополнительным вложением труда. При отсутствии трудовых затрат объем производства равен нулю; предприятие без людей не сможет давать продукции. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 10 и 15 единиц соответственно. Но затем, начиная с третьего рабочего, предельный продукт — прирост общего объема производства — последовательно убывает, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение. Средняя производительность, или объем производства в расчете на одного рабочего (называемый также производительностью труда), показана в колонке 4. Она вычислена путем деления объема производства (колонка 2) на соответствующее количество рабочих (колонка 1).

Если общий объем производства возрастает с увеличивающейся скоростью, предельная производительность неизбежно растет. На этом этапе добавочные рабочие вносят все больший и больший вклад в общий объем производства. Далее, если объем производства растет, но с убывающей скоростью, предельная производительность имеет положительное значение, но падает. Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение.

Как следует из приведенной выше формулировки закона, экономистов интересует прежде всего предельная производительность. Соответственно мы различаем стадии роста, убывания и отрицательного значения предельной производительности (см. рис. 1). Еще раз взглянув на колонки 1 и 3 в таблице 1, мы заметим рост отдачи от привлечения к производству первых двух рабочих, убывание отдачи, связанное с использованием труда третьего, четвертого и так далее до восьмого рабочего, и "отрицательную отдачу" (абсолютное уменьшение объема производства), начиная с девятого рабочего.

Издержки производства в долговременном периоде

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть её. Здесь нас будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами. Обсуждая эти приспособительные изменения, мы будем опираться в своем анализе на понятие АТС, не проводя никакого различия между постоянными и переменными издержками, поскольку все ресурсы и, следовательно, все издержки являются переменными в долговременном периоде.

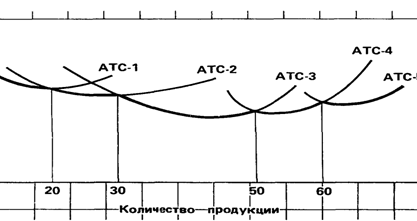

Например, небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, все больше и больше расширялось. Что будет происходить со средними общими издержками в процессе этого роста предприятия? Сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов ввод все больших и больших мощностей приведет к росту АТС.

Рисунок 1. Кривая долгосрочных средних издержек: пять возможных размеров предприятия

На рисунке 1 эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая АТС-1 показывает динамику средних общих издержек для самого маленького из пяти предприятий, кривая АТС-5 — для самого большого. Соотношение между этими пятью кривыми в точности соответствует изложенному выше правилу. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек.

Принципиальное значение имеют тонкие линии, перпендикулярные горизонтальной оси. Они показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. Несмотря на то что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде.

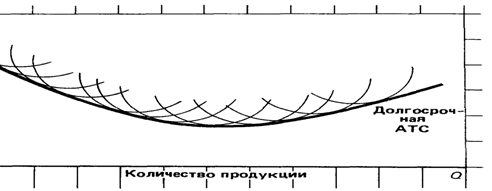

Наблюдая за этими приспособительными изменениями, можно заключить, что кривая долгосрочных АТС для отдельной фирмы состоит из участков кривых краткосрочных АТС применительно к различным размерам тех предприятий, которые могут быть построены. Кривая долгосрочных средних общих издержек (АТС) показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия. На рисунке 2 жирной ("ухабистой") линией показана кривая долгосрочных АТС фирмы или, как ее часто называют, кривая выбора (или плановая кривая) фирмы.

Рисунок 2. Кривая долгосрочных средних издержек: неограниченное количество размеров предприятия

Для большинства видов производства, возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере. Фактически во многих отраслях количество возможных размеров предприятия совершенно не ограничено. А это значит, что самые малые изменения в объеме выпускаемой продукции (в объеме продаж) со временем подталкивают к соответствующим изменениям в размерах предприятия. Графически это выражается в бесконечном количестве кривых краткосрочных АТС (см. рис. 2). Наименьшие средние общие издержки при всех возможных объемах производства показаны в виде кривой долгосрочных АТС. Эта кривая проходит по касательной к бесконечному числу краткосрочных АТС, а не состоит из суммы их участков, как было показано на рисунке 1. Следовательно, кривая выбора выглядит не "ухабистой", а вполне плавной, за исключением минимальной точки кривой долгосрочных АТС, кривые краткосрочных АТС касаются кривой долгосрочных АТС не в своих минимальных точках. Пока кривая долгосрочных АТС снижается, точки касания расположены левее минимальных точек кривых краткосрочных АТС. И наоборот, когда кривая долгосрочных АТС начинает повышаться, точки касания оказываются правее минимальных точек кривых краткосрочных АТС.

Положительный и отрицательный эффекты роста масштабов производства

До сих пор мы терпеливо соглашались с утверждением, согласно которому последовательное увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции, но начиная с определенного момента все большие и большие размеры предприятия означают повышение средних общих издержек. Теперь нам следует объяснить эту закономерность. Собственно, почему же кривая долгосрочных АТС имеет дугообразную форму? Прежде всего надо подчеркнуть, что закон убывающей отдачи в данном случае неприменим, потому что условием его действия является неизменность количества одного из используемых в производстве ресурсов, тогда как в долговременном периоде мы допускаем изменения в количестве всех ресурсов. К тому же в нашем анализе предполагается, что цены на все ресурсы постоянны. Тогда в чем же дело? Дугообразность кривой долгосрочных средних издержек можно объяснить при помощи того, что экономисты называют положительным и отрицательным эффектами роста масштабов производства, или эффектами масштаба.

Положительный эффект масштаба. Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных АТС. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства.

Отрицательный эффект масштаба. Однако со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. На небольшом предприятии один-единственный старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы этот администратор хорошо представляет себе весь производственный процесс и может поэтому быстро войти в курс любого направления деятельности фирмы, легко "переварить" информацию, полученную от своих подчиненных, и выработать четкое и эффективное решение.

Однако эта благополучная картина меняется по мере роста размеров фирмы. Этажи управления, разделяющие административный аппарат и собственно процесс производства, становятся все более многочисленными; высшее руководство оказывается существенно отдалено от действительного производственного процесса на предприятии. Для одного человека оказывается невозможным собрать, понять и переработать всю информацию, необходимую для принятия рациональных решений в масштабах крупного предприятия. Ответственность приходится делегировать бесконечному количеству вице-президентов, вторых вице-президентов и т. д. Это разрастание иерархического аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Иначе говоря, увеличение количества всех ресурсов, скажем, на 10% приведет к менее чем пропорциональному росту объема производства — скажем, на 5%. Следовательно, АТС увеличатся. Отрицательный эффект масштаба иллюстрируется возвышающимся отрезком кривой долгосрочных издержек на рисунке .

Постоянная отдача от роста масштабов производства. В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. То есть на графике будет иметься отрезок, соответствующий постоянной отдаче от роста масштабов производства, на протяжении которого средние долгосрочные издержки будут неизменными. На рисунке 8а — это отрезок q1q2. В его пределах определенное увеличение количества всех ресурсов — скажем, на 10% — вызывает пропорциональное увеличение объема производства на те же 10%. То есть АТС не изменяются.

Из вышесказанного следует, что краткосрочный и долгосрочный периоды представляют собой не конкретные по продолжительности отрезки времени, а экономические понятия.

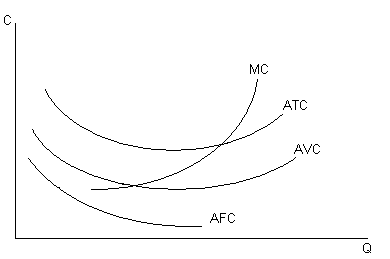

Каждая фирма стремится снизить общие затраты на производство продукции. Экономисты постоянно анализируют существующие возможности снижения затрат и используют все доступные средства для снижения средних издержек, или издержек в расчете на единицу продукции. Средние издержки сравнивают с ценой изделия.

Средние постоянные издержки (AFC) определяются путем

деления общих постоянных издержек (TFC) на объем произведенной

продукции Q, т.е. ![]()

Поскольку величина постоянных издержек не зависит от объема производства и в краткосрочном периоде является фиксированной величиной, то с увеличением объема выпуска постоянные издержки распределяются на все большее количество продукции и, следовательно, снижаются. Рассмотрим пример. Если общие постоянные издержки фирмы составляют 100 руб., то при производстве двух изделий постоянные затраты на одно изделие равны 50 руб.; при производстве трех изделий - 33,33 руб.; при производстве четырех изделий - 25 руб., и т.д. Предприниматели называют постоянные издержки накладными расходами. По мере того как постоянные издержки распределяются на все большее количество продукции, кривая средних постоянных издержек "приближается" к оси выпуска (рис. 2).

Рис. 2. Кривые средних издержек

В экономической теории средние постоянные издержки обязательно включаются в средние общие издержки производства. На практике многопродуктовая фирма (фирма, выпускающая несколько изделий) в издержки производства одних продуктов включает часть своих постоянных издержек, в издержки производства других продуктов может не включить их вообще. Подобное распределение постоянных издержек обусловлено складывающейся рыночной конъюнктурой: спрос на одни виды продукции растет и их цена возмещает повышенные (в части постоянных) издержки производства; спрос на другие продукты снижается и, чтобы реализовать предлагаемый объем такой продукции, приходится снижать цену. Если цена на конкретную продукцию не возмещает части затрат, фирма не включает постоянные издержки в общие издержки производства продукции, спрос на которую уменьшается.

Средние переменные издержки (AVC) определяют делением общих переменных затрат (TVC) на объем произведенной продукции:

![]()

Экономисты проанализировали динамику средних переменных издержек по производству товаров в различных отраслях и выявили следующую общую закономерность их изменения. При малых объемах производства средние переменные издержки сначала снижаются, достигают минимального значения при некотором объеме выпуска, а затем начинают расти по мере дальнейшего увеличения производства.

Чтобы проследить за изменением средних переменных издержек, предположим, что производственные мощности фирмы, т.е. количество установленных машин, оборудования и т.п., остаются неизменными. Фирма постепенно расширяет производство. При малых объемах выпуска оборудование будет недогружено, а количество используемых переменных ресурсов недостаточно для полной его загрузки. Поэтому производство будет дорогостоящим и переменные издержки на единицу изделия высокими. По мере расширения производства и более полного использования оборудования переменные издержки в расчете на единицу продукции будут снижаться. При некотором оптимальном объеме выпуска будет обеспечено столь интенсивное использование всех факторов производства, что средние переменные издержки станут минимальными и уменьшить их в условиях используемой технологии, техники и организации производства окажется невозможным. Но если фирма продолжит увеличивать выпуск, то на каждую последующую единицу продукта будет затрачиваться возрастающий объем переменных ресурсов. Изменение средних переменных издержек в зависимости от объема выпуска иллюстрируется кривой AVC (рис. 2).

Средние общие, или валовые, издержки определяются делением суммы общих издержек (TC) на объем произведенной продукции или сложением средних постоянных и средних переменных издержек для любого из возможных объемов производства:

![]()

Средние общие издержки при малых объемах производства снижаются, достигают минимального значения при оптимальном объеме выпуска и далее с ростом выпуска начинают увеличиваться. Такая закономерность изменения общих средних затрат предопределяется характером изменения средних постоянных и средних переменных затрат. На рис. 2 такая зависимость представлена кривой ATC.

Рассмотрим таблицу 1.

| Таблица 1 | |||||||

| Динамика общих и средних издержек фирмы в краткосрочном периоде | |||||||

| Объем продукции Q | Постоянные затраты FC | Переменные затраты VC | Общие затраты TC | Средние постоянные затраты AFC | Средние переменные затраты AVC | Средние общие затраты ATC | Предельные затраты MC |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 100 | 0 | 100 | 100 | 0 | 100 | |

| 1 | 100 | 90 | 190 | 100 | 90 | 190 | 90 |

| 2 | 100 | 170 | 270 | 50 | 85 | 135 | 80 |

| 3 | 100 | 240 | 340 | 33,33 | 80 | 113,33 | 70 |

| 4 | 100 | 300 | 400 | 25,00 | 75 | 100,00 | 60 |

| 5 | 100 | 370 | 470 | 20,00 | 74 | 94,00 | 70 |

| 6 | 100 | 450 | 550 | 16,67 | 75 | 91,67 | 80 |

Общие затраты для каждого объема выпуска (колонка 4) получаем, суммируя постоянные и переменные затраты фирмы (колонка 2 плюс колонка 3). Средние постоянные затраты определяем делением постоянных затрат (колонка 2) на выпуск (колонка 1). Средние переменные затраты определяем делением переменных затрат (колонка 3) на выпуск (колонка 1). Средние общие затраты определяются делением общих затрат (колонка 4) на выпуск (колонка 1). Предельные издержки, например 2-й единицы продукта, равны разности общих издержек производства одного изделия (колонка 4), и так для каждой последующей единицы изделия.

Средние общие издержки сравнивают с ценой продукта. Если цена больше средних общих издержек, фирма получает экономическую прибыль; если цена меньше средних общих издержек, фирма терпит убытки. Если цена продукции равна средним общим издержкам, то фирма находится в состоянии равновесия, не получает ни прибыли, ни убытков, ее выручка равна общим издержкам.

В экономическом анализе широко используется понятие предельных издержек (MC). Предельные издержки равны дополнительным, или добавочным, издержкам на производство еще одной единицы продукции. Например, фирма увеличивает производство со 100 до 101 единицы продукта. Известны общие затраты для производства обоих объемов производства. Предельные издержки на производство дополнительного 101-го продукта определяются разностью общих затрат фирмы на производство 101 изделия и общих затрат на производство 100 изделий. В приведенном определении предельных издержек объем выпускаемой продукции изменяется на еще одну единицу продукции. Если продукция делима и ее выпуск изменяется не на единицу, а на некоторый объем ∆Q, то определяют изменение общих затрат ∆TC. В данном случае предельные издержки измеряют отношением прироста общих издержек к вызвавшему его приросту выпуска:

![]()

Изменение общих издержек можно определить по изменению общих переменных издержек. Так как постоянные издержки фирмы при производстве любого объема равны одной и той же величине, а общие издержки равны сумме постоянных и переменных, то изменение общих издержек равно изменению переменных.

Используя понятие предельных издержек, можно всегда определить, какой объем дополнительных ресурсов придется израсходовать для последовательного расширения производства на одну, две и т.д. единицу изделий, сравнить предельные издержки с выручкой от реализации каждой дополнительной единицы изделия. Предельные издержки учитывают, принимая решения относительно того, какой объем продукции следует производить.

На величину общих и средних издержек фирмы оказывают влияние два основных фактора: применяемая технология и цены ресурсов. Использование новой эффективной технологии позволяет снизить затраты.

Прибыль: сущность и ее формирование

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой — от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Все эти факторы, влияющие на величину массы прибыли, являются функцией многих условий. Так, во-первых, объем продаж зависит от эффективности осуществления коммерческой работы: от умения создавать выгодные условия для реализации своей продукции, т.е. организовать рекламу, сбыт, сформировать ценовую и товарную политику и т.д.; во-вторых, уровень издержек производства зависит от рациональности организации производства и труда, выбранной технологии, технической оснащенности предприятия.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты (расходы) на производство и реализацию продукции) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.).

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом.

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом доходов по видам деятельности, освобожденной от налогообложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные налоги и образует фонды. В результате остается нераспределенная прибыль. Она предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных ресурсов предприятия, обеспечивающих его производственное развитие.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый — это монопольное положение предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под него развитие производства. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

Получение прибыли в условиях рынка всегда связано с риском — над предприятием постоянно висит угроза потерять вложенный капитал целиком или частично. Именно поэтому в теории и на практике используется понятие «предпринимательская прибыль», которая по своей величине должна быть больше, чем процент, получаемый по вкладам в банк.

Величина предпринимательской прибыли определяется с учетом стратегии развития предприятия, которую принимает его руководство и собрание акционеров. При расчете нормальной предпринимательской прибыли учитываются:

• затраты, обеспечивающие нормальное расширенное воспроизводство (сложившиеся в отрасли), — капитальные вложения в основные фонды и прирост оборотных средств;

• затраты из прибыли, направленные на развитие НИОКР (научно-исследовательские и опытно-конструкторские работы), обеспечивающие НТП;

• текущие затраты на социальные нужды, финансируемые из прибыли;

• отчисления в различные ассоциации, объединения;

• выплата дивидендов по акциям;

• отчисления налогов, уплачиваемых за счет прибыли;

• затраты на жилищное и другое социальное строительство.

В предпринимательских издержках (цене товара) также учитывается налог на добавленную стоимость (НДС), акцизы, которые, по существу, являются для предприятия издержками, поскольку оно вносит их сумму в бюджет.

В предпринимательские издержки также входят таможенные пошлины, тарифы и сборы в размерах, установленных законодательными актами и постановлениями правительства. И наконец, в них включаются альтернативные или вмененные издержки, под которыми понимаются потери или упущение возможности в результате отказа от каких-то других альтернативных решений. Приведем условный пример неявных издержек. Допустим, предприятие располагает суммой 10 млн руб. (А), которое оно хочет вложить в расширение производства. Проведение расчета показало, что предприятие при затратах 10 млн руб. получит дополнительно продукции на 11 млн руб., т.е. прибыль (М) составит 1 млн руб., или 10% к вложенному капиталу:

![]() (1)

(1)

Между тем если бы предприятие положило эти деньги на депозитный счет в банке при 12% годовых, то оно получило бы 1,2 млн руб. за счет начисленных процентов. Следовательно, при расчете вмененных, альтернативных издержек предприятию необходимо учесть 0,2 млн руб. упущенной выгоды.

Существует целый ряд эпизодических затрат, которые уменьшают прибыль в момент своего возникновения. Примером таких затрат могут быть маркетинговые и административные расходы. К сожалению, действующие правила не всегда признают эти расходы. Например, расходы на рекламу учитываются в затратах предприятия согласно определенным нормативам. Если же норматив превышен, величина этого превышения возмещается за счет оставшейся после уплаты налогов прибыли.

Анализ прибыли и ее формирования

Поскольку получение прибыли является необходимым условием стабильного развития предприятия, то каждый хозяйствующий субъект стремится получить как можно большую ее величину.

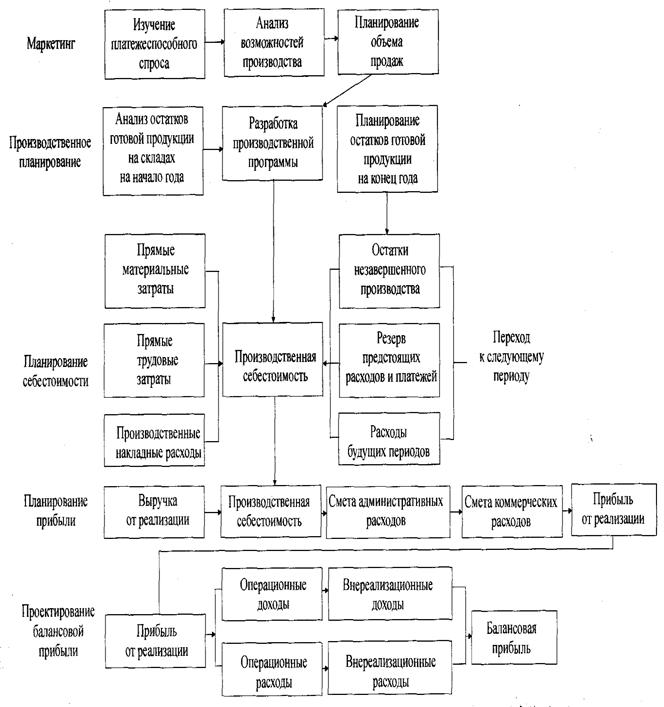

Успешная реализация этой задачи предполагает необходимость управления процессом формирования прибыли, включающим в себя как выявления резервов ее роста, так и ее использования. Исходным положением в его осуществлении является проведение аналитических расчетов по определению желаемой величины прибыли. Эти расчеты следует вести в рамках принимаемого плана производства и реализации продукции и финансового плана.

В этом случае схема работ может быть представлена так, как показано на рис. 1.

Из схемы следует, что прибыль исчисляется как разность между плановой суммой выручки от продаж (без налога на добавленную стоимость и акцизов) и плановой величиной себестоимости товарной продукции, управленческих и коммерческих расходов:

![]() (2)

(2)

где Мр — прибыль от реализации, руб.;

Вр — выручка от реализации, руб.;

Ст — себестоимость товарной продукции, руб.;

Pv — общая сумма управленческих расходов, руб.;

Рк — общая сумма коммерческих расходов, руб.

Вместе с тем при планировании прибыли важно стремиться к ее максимизации. Это сложный процесс, поскольку ее величина зависит от объема продаж и ассортимента продукции, уровня издержек производства и цены за единицу продукции, устанавливаемой предприятием, и каждый из них в свою очередь в своем формировании зависит от многих факторов. На практике и в теории применяются различные методы расчета прибыли и ее максимизации. Основными из них являются:

1) использование предельных величин: предельной прибыли, предельного дохода и предельных издержек;

2) проведение расчетов на основе маржинального дохода и производных от него величин;

3) формирование прибыли на основе условий безубыточности;

4) использование параметрических уравнений.

Максимизация прибыли на основе применения предельных величин

В данном случае основной принцип максимизации состоит в том, что прибыль максимизируется в точке, в которой любое даже малое приращение объема реализации (выпуска) продукции оставляет прибыль без изменения, т. е. приращение прибыли при приращении объема (реализации) продукции равняется нулю. Математически это можно записать так:

![]() (3)

(3)

где Mn(q) — предельная прибыль от объема продукции;

MR(q) — предельный доход (выручки) от объема продукции;

MC(q) — предельные издержки от объема продукции.

Рисунок 1 Схема

Из формулы (3) следует, что прибыль максимизируется в том случае, когда предельные издержки равны предельному доходу:

MR(q)=MC(q). (4)

Поясним это на условном примере работы одного из предприятий. Данные о выпуске количества изделий, валовых постоянных издержках, относимых на соответствующее производство, валовых переменных издержках, относимых на соответствующий выпуск продукции, валовых издержках производства и обращения, а также результаты расчета средних и предельных издержек, на единицу изделия, приведены в табл. 1 (цифры для удобства округлены).

Вторая графа таблицы содержит данные о цене спроса, соответствующие количеству возможной реализации изделий. Функция спроса от цены получена на основе линейного уравнения:

q = -4,78р+13 712,1.

Коэффициент эластичности спроса в зависимости от изменения цены для разного количества продаж исчисляется по формуле:

В количестве 3000 шт.:

![]()

Таблица 1

Расчет максимальной прибыли в зависимости от объема продукции, цены и издержек

| Количество изделий | Цена руб./ шт. | Валовой доход (выручка), тыс. руб. | Валовые издержки, тыс. руб. | Прибыль, тыс. руб. | Предельный доход, руб./шт. | Предельные издержки, руб./шт. | Предельная прибыль, руб./шт. |

| — | Р |

Вп(ТР) |

ТС | М=(3)-(4) | MR | МС |

Мп |

| Пl | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1000 | 2659 | 2659 | 2630 | 29 | 2659 | 2630 | 29 |

| 2000 | 2450 | 4900 | 3340 | 1560 | 2241 | 710 | 1531 |

| 3000 | 2241 | 6723 | 4020 | 2703 | 1833 | 880 | 1143 |

| 4000 | 2031 | 8124 | 4540 | 3584 | 1401 | 520 | 881 |

| 5000 | 1822 | 9110 | 5025 | 4085 | 986 | 485 | 501 |

| 6000 | 1613 | 9678 | 5600 | 4078 | 568 | 575 | —7 |

| 7000 | 1484 | 9828 | 6420 | 3408 | 150 | 820 | -670 |

| 8000 | 1195 | 9560 | 7615 | 1945 | -268 | 1195 | -1463 |

| 9000 | 986 | 8874 | 9310 | -436 | -686 | 1695 | -2381 |

| 10000 | 777 | 7770 | 13675 | -5905 | -1104 | 4365 | -5469 |

В количестве 6000 шт.:

![]()

В количестве 8000 шт.:

При больших объемах продаж спрос становится неэластичным.

Предельные величины дохода (выручки), издержек и прибыли получаются путем вычитания из данных валового дохода (графа 4) и валовой прибыли (графа 5) соответствующих значений из предыдущей строки. Например, предельная прибыль равна:

для объема продаж 5000 шт. —

![]()

для объема продаж 7000 шт. —

![]()

Деление на 1000 необходимо потому, что предельные (приростные) показатели определяются в расчете на единицу продукции, услуги или работы.

Для того чтобы решить вопрос максимизации прибыли, важно также знать, действует ли предприятие в условиях свободной конкуренции или монопольного рынка. Так, например, пищевые предприятия, в частности, реализуют свою продукцию в условиях свободной конкуренции. Это означает, что за цену реализации своей продукции оно принимает ту, которую задает рынок.

Из этого следует, что для предприятия максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки предприятия в производстве и реализации равнялись бы рыночной цене. Математически это можно представить следующим образом:

Р = MC(q).

Иными словами, на рынке свободной конкуренции доход равен рыночной цене. Покажем это на примере рыбоперерабатывающего предприятия, выпускающего икру в банках. Данные о производстве, издержках, прибыли, а также предельных величин приведены в табл. 2.

Таблица 2 Экономические показатели и расчеты предельных величин

| Выпуск банок | Цена, тыс. руб. шт. | Валовой доход (выручка), тыс. руб. | Валовые издержки тыс. руб. | Прибыль, млн руб. | Предельный доход, тыс. руб./шт. | Предельные издержки, тыс. руб./шт. | Предельная прибыль, тыс. руб./шт. |

|

Вр |

ТС |

Вр-ТС |

MR = P | МС | (6) - (7) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 1 | 8 |

| 0 | 135 | -7200 | — | — | — | ||

| 35 | 135 | 4725 | 9240 | -4515 | 135 | 54 | 77 |

| 150 | 135 | 20250 | 13200 | 7050 | 135 | 34 | 101 |

| 210 | 135 | 38350 | 15840 | 12510 | 135 | 44 | |

| 250 | 135 | 33750 | 18000 | 15750 | 135 | ||

| 270 | 135 | 36450 | 19680 | 16770 | 135 | ||

| 288 | 135 | 38880 | 21312 | 17586 | 135 | 44 | |

| 305 | 135 | 41175 | 22920 | 18255 | 135 | 95 | 40 |

| 316 | 135 | 45525 | 24360 | 18165 | 135 | 144 | -9 |

| 316 | 135 | 42660 | 24510 | 18150 | 135 | 150 | |

| 317 | 135 | 42795 | 24672 | 18123 | 135 | 162 | |

| 318 | 135 | 42930 | 24852 | 18078 | 135 | 180 | |

| 319 | 135 | 43065 | 25056 | 18009 | 135 | 204 | |

| 320 | 135 | 43200 | 25269 | 17904 | 135 | 240 | -105 |

Из таблицы следует, что предельный доход равен цене одной банки икры при приращении количества реализации в разных размерах (сравним графу 6 и 2). Иными словами, рыночная цена задается рынком (135 тыс. руб. за банку икры). Отличительная черта изменения валового дохода (выручки) от реализации банок икры на рынке свободной конкуренции состоит в том, что валовой доход выражается линейным уравнением с нулевым свободным членом и угловым коэффициентом, равным цене одной банки:

Вр=135000q.

Максимальная прибыль получается при объемах реализации около 310 банок. По данным таблицы, она составляет 18255 тыс. руб. при реализации 305 банок.

В интервале 105—315 банок предельная прибыль равна нулю.

При дальнейшем росте объема реализации она становится отрицательной, т.е. каждая дополнительная единица приращения объема выпуска дает не увеличение, а уменьшение суммы прибыли.

Таким образом, при заданной рынком цене одной банки в размере 135 тыс. руб./шт. предприятию выгоднее поддерживать реализацию на уровне, близком к 310 банкам. В этом случае оно может рассчитывать на получение наибольшей суммы прибыли.

Следует отметить, что на практике при принятии оперативных решений часто недостает всей необходимой информации, поэтому руководителям приходится действовать интуитивно. Для облегчения принятия решений предлагается ряд сценариев взаимосвязей «цена — прибыль» (табл. 3).

Таблица 3 Взаимосвязь «цена — прибыль»

| Изменение прибыли | Изменение цены |

|

||||

| Повышается | Понижается |

|

||||

| 1 | 2 | 3 |

|

|||

| Прибыль увеличивается | Рынок нечувствителен к ценам (неэластичный спрос) | Более низкие цены ведут к расширению емкости рынка быстрее, чем падают прибыли |

|

|||

| — | Первоначально цена товара была занижена, покупатели могут заплатить больше (товарный дефицит) | Эластичный спрос |

|

|||

| — | Производственные мощности ограничены, спрос, заказы превышают возможности предприятия | Первоначально цена товара была завышена, спрос был ограничен, после снижения цены он резко расширился |

|

|||

| — | Более высокие цены делают товар привлекательнее для покупателя | Издержки производства единицы товара уменьшаются быстрее, чем реализационная цена |

|

|||

| — | Повышение цен конкурентами в отрасли | Более низкие цены открывают выход на новые рынки |

|

|||

| — | — | Уход с рынка ряда конкурентов |

|

|||

|

Прибыль уменьшается |

Увеличение цен на реализацию продукции не компенсирует повышение издержек (инфляция издержек) | Рынок нечувствителен к более низким ценам, объем продаж остается относительно постоянным (неэластичный спрос) | |||

|

— | Первоначальные цены были «правильными», продажи уменьшаются быстрее, чем увеличивается выручка от реализации (эластичный рынок) | Первоначальные цены были «правильными», после снижения цен продажи не выросли (неэластичный рынок) | |||

|

— | — | Ответное понижение цен конкурентами (установление более низких цен в отрасли) и отсутствие новых покупателей | |||

|

— | — | Уход с рынка | |||

|

— | — | Цены были уменьшены исключительно для увеличения доли продаж предприятия на рынке | |||

|

— | — | Предотвращение внедрения на рынок новых конкурентов* | |||

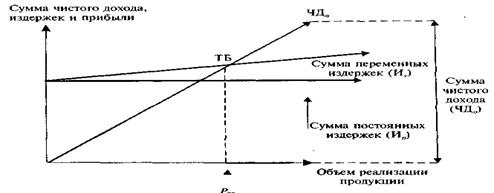

Формирование прибыли предприятия на основе установления условий безубыточности

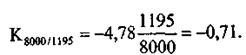

Суть такого подхода состоит в том, что исходной посылкой в формировании прибыли является достижение условий безубыточной работы предприятия, т. е. оно не получает прибыль и не несет убытки, а все затраты, связанные с производством и сбытом продукции, покрываются получением результатов от текущей деятельности. В реальной жизни это есть не что иное, как определение пороговых значений выручки от реализации (Вр) или количества проданных товаров (q), при которых предприятие окупает свои затраты без получения прибыли (рис. 2).

Рис. 2. Условия безубыточной деятельности предприятия

Из рис. 2 следует, что определение величины прибыли основывается на механизме взаимосвязи: «издержки — объем реализации — прибыль» (Cost — Volume — Profit Relationships). Исходя из этой взаимосвязи решаются следующие задачи:

1. Определение объема реализации продукции, который обеспечивает покрытие издержек производства, т.е. обеспечиваются условия безубыточности.

2. Достижение плановой суммы прибыли через определение необходимого объема реализации.

3. Установление «предела безопасности» предприятия, т.е. размера возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка.

Метод формирования величины прибыли на основе установления условий безубыточности исходит из допущения, что, во-первых, цена изделия в течение рассматриваемого периода не меняется и, во-вторых, количество произведенных товаров равно числу проданных. В этом случае выручка от реализации (Вр) математически выражается как:

![]() (13)

(13)

где Иv — переменные затраты, руб.;

Ип — постоянные затраты, руб.;

М — прибыль согласно условию равна нулю.

Поскольку согласно условиям безубыточности прибыль (М) равна нулю, то формула (13) принимает следующий вид:

Вр = Иv + Ип. (14)

Из формулы (14) следует, что выручка от продаж покрывает затраты. Но эта формула еще ничего не говорит, каков должен быть объем реализации (Вр) или какое количество должно быть продано товаров, чтобы наступили условия безубыточности. Для этого преобразуем формулу (14), введя в нее количество продаваемых товаров и цену одного изделия:

![]() (15)

(15)

где q — количество проданных товаров;

Це — цена единицы товара;

Иv — переменные затраты на единицу продукции;

Ип — совокупные постоянные затраты.

Из формулы (15) следует, что постоянные затраты Ип определяются как:

Ип=q(Це-Иv). (16)

Это означает, что пороговое значение количества продукции, которое должно быть продано, чтобы наступили условия безубыточности, определяется как:

qп=Ип/(Це-Иv). (17)

Выражение (Це-Иv) является распределенной прибылью в расчете на единицу продукции. Как только она покрывает постоянные затраты, то создаются условия для получения и роста прибыли в дальнейшем. Для удобства на практике применяют коэффициент покрытия:

Кп= Ме/Вр. (18)

Экономический смысл коэффициента покрытия Кп состоит в том, что каждая проданная единица, которая идет на покрытие постоянных издержек, вносит определенный вклад в формирование прибыли.

Коэффициент покрытия прибыли позволяет менеджеру при прочих равных условиях выбирать виды продукции с самым высоким его значением, поскольку они в этом случае будут давать максимальный вклад в формирование прибыли для покрытия постоянных издержек.

В определении своей политики, в части формирования результатов и затрат, исходным принципом должно стать определение точки безубыточности, в которой общий доход от продаж равен постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам.Расчет уравнения, выражающего, что:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

В каждом гипотетическом предприятии это выглядит так:

250х =150х+35000+0,

где х — точка безубыточности;

250 — продажная цена единицы товара, руб.;

150 — переменные издержки на единицу товара, руб.;

35 000 — совокупные постоянные издержки, руб.

Решая уравнение относительно х, получаем: х =350 единиц продукции. Эта точка может быть найдена в рублях продаж путем умножения найденных единиц продукции на продажную цену единицы продукции:

350 • 250 = 87 500 руб.

Для того чтобы знать, как будет складываться ситуация после нахождения точки безубыточности, целесообразно использовать графические методы построения границ безубыточности (рис. 3).

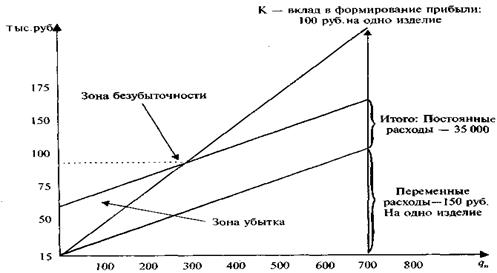

Рис. 3. График определения тонки безубыточности

Такой подход возможен не только для определения количества изделий, которые необходимо продать, для того чтобы оправдать затраты, но и для планирования прибыли, а также учета изменения показателей при различных ситуациях. Поясним это на условном примере. Допустим предприятие производит кофемолки. При производстве одного изделия оно несет следующие расходы (у.д.е.):

Затраты материалов и комплектующих — 75

Прямые затраты труда — 15

Косвенные производственные расходы — 6

Сбытовые расходы — 4

Постоянные расходы предприятия в 200... г. будут состоять из косвенных производственных расходов — 200 000, расходов на рекламу — 15 000, расходов на управление — 60 000. Предполагаемая цена продажи одного изделия — 150 у.д.е.

Требуется определить:

1. Сколько изделий должно произвести и продать предприятие для обеспечения безубыточной работы?

2. Какую прибыль получит оно в случае продажи 6000 изделий?

3. Сколько изделий нужно произвести и продать, чтобы получить 100 000 у.д.е. прибыли?

4. Какую прибыль получит предприятие, если увеличит выпуск изделий на 20% и снизит цену на 10%?

5. Сколько изделий должно быть продано для достижения безубыточности, если расходы на управление возрастут на 20 000 у.д.е.?

6. Если уменьшить переменные затраты на изделие на 10%, сколько нужно произвести и продать изделий, чтобы получить прибыль 150 000 у.д.е.?

Итак, определим маржу на одно изделие:

Ме=Це- Иv=150 -100=50 у.д.е., где Ме — маржа на одно изделие; Иv — переменные затраты равны:

Затраты материалов и комплектующих — 75

Прямые затраты труда — 15

Косвенные производственные расходы — 6

Сбытовые расходы — 4

Итого — 100 у.д.е. ТБ — точка безубыточности = Ип/ Ме=275000 / 50 = 5500 изделий Ип — постоянные расходы равны:

Косвенные производственные расходы — 200 000

Реклама — 15 000

Управление — 60 000

Итого — 275 000.

Из изложенного следует, что предприятие, для того чтобы окупить свои затраты, должно продать 5500 изделий а оно их продало 6000, следовательно, 500 кофемолок пошло на образование прибыли, которая составила — 500 • 50 = 25 000 у.д.е. (qMe).

Если же предприятие согласно пункту 3 хочет получить прибыль в 100 000 у.д.е., то оно должно продать 7500 кофемолок (q = (ИП+М) : Ме=(275 000+100 000) : 50 = 7500). Это количество, которое должно быть продано, чтобы окупить постоянные затраты (Ип = 275 000 у.д.е.) и получить прибыль в размере 100 000 у.д.е.

Если же количество продаж кофемолок увеличилось на 20% и при снижении цены на 10%, то предприятие продает 6000 • 1,20 = = 7200 кофемолок по новой цене Це= 150 (1 — 0,1) = 135 у.д.е.

В этом случае маржа на одно изделие составит Ме = (Це—Иv) = 135 — 100 = 35 у.д.е., а суммарная маржа (М) на все 7200 шт. составит Ме= 35 • 7200 = 252 000 у.д.е. Прибыль в данном случае составит:

Мо= Ме-Иv= 252 000 - 275 000 = -2300 у.д.е.

Иными словами, предприятие будет иметь убыток в размере 2300 у.д.е.

И наконец, при уменьшении переменных затрат на изделие на 10% они составят Иv10% = 100(1 - 0,1) = 90 у.д.е., а маржа на одно изделие составит Мe= (Цe-Иv) = 150 - 90 = 60 у.д.е. В этом случае, для того чтобы оправдать постоянные расходы и получить прибыль в размере 150 000 у.д.е., количество проданных изделий должно составить: q = (Ип+Мо) : Ме= (275 000+150 000) : 60 = 7084 кофемолки.

Вместе с тем предприятие должно иметь возможности маневра как в установлении цен, так и в снижении объема продаваемых изделий и объемов реализации. Эти возможности находят свое выражение в установлении так называемого предела безопасности (финансовой прочности). Графически он представлен на рис. 4.

Рис. 4. График формирования безубыточности

Из приведенного графика видно, что «предел безопасности» предприятия характеризует тот объем реализации продукции, который находится в пределах между точкой обеспечения запланированной (фактически достигнутой) суммы валовой прибыли предприятия и точкой безубыточности его операционной деятельности (ТБ). В стоимостном выражении предел безопасности операционной деятельности предприятия рассчитывается по следующей формуле:

Пб=Вр-ВТБ, (20)

где П6 — стоимостный объем реализации продукции предприятия, обеспечивающий предел безопасности (запас прочности его операционной деятельности);

Вр — стоимостный объем реализации продукции, обеспечивающий формирование плановой (или фактически достигнутой) суммы валовой операционной прибыли предприятия; ВТБ — стоимостный объем реализации продукции, обеспечивающий достижение точки безубыточности операционной деятельности предприятия.

Методы параметрического имитационного математического моделирования формирования прибыли

Данный метод позволяет устанавливать закономерности изменения прибыли, определяя пропорции и соотношения между отдельными параметрами, и на этой основе находить лучшие и худшие ситуации (варианты) формирования прибыли.

В частности, с помощью предложенного метода возможно решать следующие задачи.

1. По заданным изменениям цены, затрат и объема реализации определить величину прибыли.

2. По заданным изменениям прибыли, объема реализации продукции и затрат определить необходимые изменения цены товара.

3. По заданным изменениям цены, прибыли и объема реализации определить необходимый уровень затрат на производство продукции.

4. По заданным изменениям прибыли, цены и затрат на производство продукции определить необходимый объем ее реализации.

5. Определить влияние структурных сдвигов продукции на величину получаемой прибыли.

6. По принятым значениям цены, затрат на производство и объема реализации продукции определить границы сохранения прибыли и безубыточности производства.

7. Определить параметры принимаемого решения, обеспечивающего максимизацию прибыли или выручки предприятия. Построение параметрической модели расчета прибыли предприятия осуществляется на основе определения индекса ее изменения (21).

I=(МП:М6)100, (21)

где I — индекс изменения прибыли;

МП — прибыль прогнозируемого периода;

М6 — прибыль базового периода.

Прибыль базового и прогнозируемого периода определяется, как известно, по формуле:

Мб=Q6(Ц6-Сб), (21) Мп= QП(ЦП-СП), (22)

где Q6 и QП — объем производства и реализации продукции в натуральном выражении соответственно в базовом и прогнозируемом периодах;

Ц6 и Цп — цена реализации единицы товара соответственно в базовом и прогнозируемом периодах;

Сб и Сп — себестоимость единицы продукции соответственно в базовом и прогнозируемом периодах.

В этом случае формулу (21) можно представить как:

I= Qп(Цп-Сп) : Qб(Цб-Cб). (23)

Но формула (23) дает представление только об изменении прибыли в прогнозируемом периоде по сравнению с базовым и ничего не говорит о том, как на ее величину влияют факторы, о которых говорилось выше.

С целью учета влияния названия факторов и их взаимосвязи используется система коэффициентов. Ими являются:

1. Коэффициент изменения объема производства и реализации товарной продукции, определяемый как:

b=Qn:Q6 (24)

2. Коэффициент рентабельности производства продукции в базовом периоде:

R = Ц6:С6. (25)

3. Коэффициент изменения цены реализации товарной продукции:

d=Цп:Ц6. (26)

4. Себестоимость единицы товарной продукции в базовом периоде:

Сб =Спер +(Спос :Qб). (27)

5. Коэффициент переменных затрат в базовом периоде:

r=Спер:С6. (28)

6. Себестоимость единицы товарной продукции в прогнозируемом периоде:

Сп=КнСпер+(Спост+ΔСпост) : (bQб), (29)

где Кн — коэффициент изменения переменных затрат базового периода в прогнозируемом периоде;

ΔСпост — прирост условно-постоянных затрат в прогнозируемом периоде;

Спер — переменные затраты на единицу товарной продукции в базовом периоде;

Спост — условно-постоянные затраты в абсолютном выражении на выпуск товарной продукции базового периода.

7. Коэффициент изменения постоянных затрат в прогнозируемом периоде:

f=ΔСпост :Спост . (30)

8. Коэффициент изменения себестоимости продукции базового периода под влиянием изменения ее переменных затрат:

q= Кнr+(1-r). (31)

Последовательно подставляя в формулу (21) выражения выше рассчитанных параметров, получим:

I= (b(Pd-Кнr)-(1- r)(1+f)): (Р-1). (32)

Подставляя в модель значения коэффициентов, мы имеем возможность получать значение прибыли в зависимости от изменения тех или иных параметров. Все эти расчеты выполняются с помощью персонального компьютера по специальной программе.

При решении этих задач надо всегда исходить из положения, что прогноз показателей на перспективу всегда носит вероятностный характер. Это объясняется тем, что на величину рассматриваемых показателей влияют не только внутренние факторы производства, но и внешние. Учесть их совокупное воздействие с абсолютной точ-нбстью невозможно. Поэтому важно спланировать свою деятельность так, чтобы обеспечить хотя бы абсолютную или относительную безубыточность, т.е. не стать банкротом и получить прибыль не ниже чем в базовом периоде.

Анализ чувствительности прибыли к изменениям цены и структуры затрат

В основе этого метода лежит расчет объема реализации, который должен обеспечивать требуемую величину прибыли при изменении цены или структуры затрат (постоянные и переменные затраты).

Если изменяются постоянные затраты (расходы), то объем peaлизации, обеспечивающий желаемую величину прибыли, определяется по формуле:

![]() (33)

(33)

Если изменяются переменные затраты, то расчет производится по следующей формуле:

![]() (34)

(34)

Если изменяется цена, то расчет осуществляется по такой формуле:

![]() (35)

(35)

где Мвн — новая валовая маржа, руб.; Мо — желаемая прибыль, руб.;

а — исходный процент валовой маржи к выручке от реализации; Мви — исходная валовая маржа, руб.; а — новый процент валовой маржи к выручке от реализации.

Рассмотрим характер этих изменений на примере условного предприятия, который имеет следующие показатели:

• годовое производство изделий — 100 000 шт.;

• цена одного изделия — 2860 руб./шт.;

• средние переменные расходы — 1 800 руб./шт. При таком объеме реализации, цене и переменных затрат предприятие имеет следующие показатели:

• выручка от реализации — (2 860 • 100 000) = 286 млн руб.;

• переменные расходы — (1 800 • 100 000) = 180 млн руб.;

• валовая маржа — 106 млн руб.;

• постоянные расходы — 53 млн руб.

Прибыль равна 53 млн руб.

Допустим, цена увеличилась на 10%. В этом случае руководству предприятия важно знать, как изменится величина прибыли и каков должен быть объем реализации, чтобы сохранить прежний уровень прибыли.

Итак: новая цена — (2860 + 286) = 3146 руб./шт.;

новая выручка — 3146 руб./шт. • 100 000 = 314,6 млн руб.; переменные расходы — (1800-100 000) = 180 млн руб., или 57% в выручке;

валовая маржа — 134,6 млн руб., или 43%; постоянные расходы — 53 млн руб., или 17%.

Прибыль равна 81,6 млн руб., или 26% от выручки.

Как видим, прибыль увеличилась с 53 млн до 81,6 млн руб., или на 53%.

Объем реализации, необходимый для достижения прежней величины прибыли при повышении цены согласно формуле (35), составит:

![]()

Все это можно оформить так, как показано в табл. 7.

Таблица 7

Анализ чувствительности показателей для хлебозавода при увеличении цены на 10%

| Показатели | Первоначальный объем, 100 000 шт. | Объем, обеспечивающий неизменную прибыль 78,4 тыс. руб./шт. | ||

| млн руб. | % | млн руб. | % | |

| Выручка от реализации | 314,6 | 100 | 246,6 | 100 |

| Переменные расходы | 180 | 57 | 141,1 | 57 |

| Валовая маржа | 134,6 | 43 | 106 | 42 |

| Постоянные расходы | 53 | 17 | 53 | 21,5 |

| Прибыль | 81,6 | 26 | 53 | 21,5 |

Таким образом, повышение цены на 10% компенсирует сокращение объема реализации на 21% и увеличивает прибыль на 53% (с 53 млн до 81,6 млн руб.).

Что же произойдет с показателями при изменении структуры затрат? Допустим, предприятию в результате модернизации удалось снизить постоянные затраты на 10%. Тогда при первоначальном объеме реализации прибыль должна возрасти на 5,3 млн руб. и составить (53 + 5,3)=58,3 млн руб., а постоянные издержки —(53 млн руб. + +47,7 млн руб.)=100,7 млн руб. Объем реализации, на который может пойти завод при сохранении прежней прибыли (53 млн руб.), показан в табл. 8.

Таблица 8

Анализ чувствительности для предприятия при сокращении постоянных расходов на 10%

| Показатели | Первоначальный объем, 100 000 шт. | Объем, обеспечивающий неизменную прибыль 78,4 тыс. руб./шт. | ||

| млн руб. | % | млн руб. | % | |

| Выручка от реализации | 286 | 100 | 272,3 | 100 |

| Переменные расходы | 180 | 62 | 171,5 | 63 |

| Валовая маржа | 106 | 37 | 100,7 | 37 |

| Постоянные расходы | 47,7 | 17 | 47,7 | 17,5 |

| Прибыль | 58,3 | 20 | 53,0 | 19,4 |

Влияние изменения объема реализации проанализируем с помощью эффекта операционного рычага.

Это означает, что если завод увеличивает объем реализации на 10%, то выручка также возрастает на 10%, а прибыль с учетом действия операционного рычага увеличится на (М= 10-2) = 20%. Проверим полученный результат:

новая выручка при увеличения объема на 10% составит:

(286 + 28,6) = 314,6 млн руб;

переменные расходы — (180 + 18) = 198,0 млн руб.;

валовая маржа равна 116,6 млн руб.;

постоянные расходы равны 53,0 млн руб.;

Прибыль равна 63,6 млн руб.

Как видим, прибыль возросла на 10,6 млн руб. (63,6 — 53), т.е. на 20% (10,6:53- 100).

На основе принятой схемы анализа чувствительности можно определить и распределить элементы рентабельности по степени их влияния на прибыль, получаемую предприятием.

Итак, повышение цены на 10% увеличивает прибыль на 53%; увеличение объема реализации продукции на 10% вызывает рост прибыли на 20%; уменьшение переменных расходов на 10% приводит к росту прибыли на 88%; 10%-е изменение постоянных расходов увеличивает рост прибыли на 10%.

В связи с этим руководству предприятия важно знать границы, в пределах которых оно может изменять показатели. Это определяется

с помощью установления запаса финансовой прочности. Вначале вычисляют порог рентабельности и годовой объем реализации.

![]()

где Ипост — постоянные расходы, тыс. руб.;

Rп — пороговая рентабельность, млн руб.

![]()

Qп — пороговый объем реализации, шт.;

апр — процент дохода (валовая маржа) от покрытия к выручке от реализации, %; Ц — цена изделия, руб.

Запас финансовой прочности в этом случае составляет:

Зпр= (Вр-Rп)=286 млн. руб. - 156,8 млн. руб.=129,2 млн. руб. или почти 45% выручки (129,2 : 286).

Как видим, предприятие имеет большой запас финансовой прочности, позволяющий ему свободно оперировать факторами, влияющими на ее величину. В данном случае руководство предприятия должно сосредоточить внимание на ценовой политике и снижении переменных расходов, которые более всего оказывают влияние на получаемую массу прибыли.

Предельные издержки и предельный доход. Большую роль играют предельные величины. Предельные издержки - это издержки, которые необходимы для обеспечения прироста производства продукта. Предельные издержки можно определить как дополнительные издержки, необходимые для обеспечения прироста продукции. При этом дополнительные единицы продукта должны быть обеспечены наиболее дешевым способом. Обычно предельные издержки представлены переменными издержками, т.к. в коротком периоде постоянные издержки не меняются.

Для вычисления предельных издержек надо знать, как изменяются издержки при возрастании количества продукции на единицу. Обратимся к табл. 2. В колонке 5 представлены предельные издержки, которые получены путем вычитания из валовых издержек последней единицы валовых издержек предыдущего количества. Например, чтобы получить сумму предельных издержек при выпуске трех единиц продукции, нужно из валовых издержек этого количества вычесть валовые издержки производства двух единиц (355-340=15). Полученные 15 долл. являются предельными издержками для производства трех единиц продукции.

Общий, средний и предельный доходы. Различают общий (валовый), средний и предельный доходы. Общий доход - это сумма доходов, поступающая от продажи определенного количества блага. Этот доход вычисляется умножением количества произведенного продукта на его цену. Средний доход - это доход на единицу продукции, которые равен частному от деления валового дохода на количество проданного блага, т.е. он равен рыночной цене самого блага. Предельный доход - это такое приращение дохода, которое образуется за счет продажи предельной единицы товара. В условиях совершенной конкуренции (цена продукта не зависит от ее производства) предельный доход равен цене блага. В условиях несовершенной конкуренции (производитель может сам устанавливать цены) положение меняется. Соотношение предельного дохода и цены, методику вычисления предельного дохода в условиях несовершенной конкуренции проследим по таблице 3.

| Таблица 3 | |||

| Предельный доход и цена, долл. | |||

| Количество блага | Цена | Валовый доход (1*2) | Предельный доход |

| 1 | 2 | 3 | 4 |

| 0 | 144 | 0 | |

| 1 | 134 | 134 | 134 |

| 2 | 124 | 248 | 114 |

| 3 | 114 | 342 | 94 |

| 4 | 104 | 416 | 74 |

| 5 | 94 | 470 | 54 |

| 6 | 84 | 504 | 34 |

| 7 | 74 | 518 | 14 |

| 8 | 64 | 512 | -6 |

| 9 | 54 | 486 | -26 |

| 10 | 44 | 440 | -46 |

Как видно из табл. 3, фирма уменьшает цены по мере увеличения количества производимой продукции. Сопоставление 2-й и 3-й колонок показывает, что наибольший валовый доход обеспечивается не самой высокой ценой. Цена в 134 долл. обеспечит самый высокий доход на единицу произведенной продукции, но поскольку будет продана всего одна единица, то фирма получит наименьший валовый доход. Наивысший валовый доход фирма получит, продав 7 ед. продукции по цене 74 долл. Это будет для фирмы оптимальная цена и оптимальное количество продаж. Для вычисление предельного дохода при продаже одной дополнительной единицы продукции, которое дается в колонке 4, надо взять последовательно каждые два соседних числа в колонке 3 и вычесть из второго первое (например, 134-0=134, 248-134=134 и т.д.). Сравнение 2-й и 4-й колонок показывает, что в условиях несовершенной конкуренции предельный доход всегда меньше цены.

Теперь объединим таблицы 2 и 3, чтобы определить прибыль предприятия, которая равна разности между валовым доходом и валовыми издержками. В табл. 3 мы предполагали, что издержки равны нулю.

| Таблица 4 | ||||||

| Издержки, доход и прибыль предприятия, долл. | ||||||

| Количество | Цена | Валовый доход | Валовые издержки | Прибыль (3-4) | Предельный доход | Предельные издержки |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 0 | 144 | 0 | 256 | -256 | ||

| 1 | 134 | 134 | 320 | -186 | 134 | 64 |

| 2 | 124 | 248 | 340 | -92 | 114 | 20 |

| 3 | 114 | 342 | 355 | -13 | 94 | 15 |

| 4 | 104 | 416 | 368 | +48 | 74 | 13 |

| 5 | 94 | 470 | 381 | +89 | 54 | 13 |

| 6 | 84 | 504 | 400 | +104 | 34 | 19 |

| 7 | 74 | 518 | 431 | +87 | 14 | 31 |

| 8 | 64 | 512 | 480 | +32 | -6 | 49 |

| 9 | 54 | 486 | 553 | -67 | -26 | 73 |

| 10 | 44 | 440 | 656 | -216 | -46 | 103 |

Анализ табл. 4 показывает, что максимальная прибыль (104 долл.) имеет место при выпуске 6 ед. продукции и цене 84 долл. за единицу, хотя наивысший валовый доход обеспечивает производство 7 ед., но прибыль в этом случае падает, т.к. увеличиваются валовые издержки.

Второй способ определения оптимального выпуска продукции, который дает максимально возможную прибыль - это сравнение предельного дохода и предельных издержек, т.е. сравнение данных колонок 6 и 7. С ростом производства до определенного момента предельный доход превышает предельные издержки. Но как только предельные издержки превысят предельный доход, необходимо сокращать производство, т.к. прибыль будет уменьшаться. Точка оптимального выпуска продукции для получения максимальной прибыли будет находиться там, где предельный доход будет равен предельным издержкам.

Итак, фирма обеспечивает себе максимальную прибыль в том случае, когда предельный доход от продажи последней единицы продукции будет равен предельным издержкам на ее производство. Таким образом определяется оптимальный выпуск продукции для предприятия.

Проблема экономии издержек и максимизации прибыли

предприятия

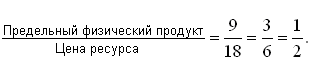

Правило минимизации издержек. Сформулируем правило наименьших издержек: чтобы получить самый низкий уровень издержек, фирма будет манипулировать ресурсами до тех пор, пока не выравняет предельные физические продукты (предельный физический продукт - это продукт, созданный последней единицей ресурса) на последнюю денежную единицу (доллар, рубль и т.д.), истраченную на тот или иной ресурс.

![]() наименьшие издержки

наименьшие издержки

где ПФПТ - предельный физический продукт труда;

ПФПЗ - предельный физический продукт земли;

ЦТ - цена труда (заработная плата);

ЦЗ - цена земли (рента).

Предположим, что первоначально указанное равенство не достигнуто. Предельный продукт труда на один доллар составил 7 ед., а земли - 4 ед.

![]() ;

; ![]() ;

; ![]() .

.

Для фирмы выгоднее уменьшить расходы на аренду земли и увеличить их на труд. Затратив на аренду на 1 долл. меньше, а на наем труда на 1 долл. больше, фирма теряет 4 ед. продукта, которые обеспечивает 1 долл., затраченный на аренду земли, но получит 7 ед. продукции от найма труда на добавочный 1 долл. Объем продукта увеличился на 3 ед. (7-4) при тех же затратах. И так фирма будет замещать один ресурс другим до тех пор, пока не будет достигнуто равенство предельных продуктов на 1 долл. ресурсов. Это равенство означает, что изменение соотношения применяемых ресурсов не снизит издержки, так как каждый доллар расходов на труд и на аренду земли приносит одинаковый предельный продукт.

Из

правила наименьших издержек вытекает другое правило - правило замещения:

если цена одного ресурса возрастает, например труда, а цены остальных ресурсов

остаются неизменными, фирме целесообразно произвести продукты путем замещения

более дорогого ресурса оставшимся с неизменной ценой. Рост цен на труд ведет к

уменьшению пропорции ![]() и вызывает увольнения

работников. В то же время в производство вовлекается дополнительное количество

земли. Это продолжается до тех пор, пока не восстановится нарушенное

равновесие. Уменьшение спроса на труд приведет к падению цены труда. Возможен и

другой вариант, когда рост арендной платы вызовет замещение земли трудом, цена

которого остается неизменной.

и вызывает увольнения

работников. В то же время в производство вовлекается дополнительное количество

земли. Это продолжается до тех пор, пока не восстановится нарушенное

равновесие. Уменьшение спроса на труд приведет к падению цены труда. Возможен и

другой вариант, когда рост арендной платы вызовет замещение земли трудом, цена

которого остается неизменной.

Аналогичным образом процесс замещения может происходить при других комбинациях ресурсов.

Правило максимизации прибыли. Чтобы максимизировать прибыль на конкурентном рынке, фирма должна использовать такую комбинацию ресурсов, при которой их цена равна их предельному денежному продукту (предельный денежный продукт равен предельному физическому продукту, умноженному на его цену).

Цена труда = Предельный денежный продукт (ППДТ).

Цена земли = Предельный денежный продукт земли (ППДЗ).