Курсовая работа: Кредитна система і проблеми її функціонування в Україні

Курсовая работа: Кредитна система і проблеми її функціонування в Україні

Курсова робота: 46 с., 4 рисунки, 2 таблиці, 2 додатки, 12 джерел.

Об’єкт дослідження - кредитна система і проблеми її функціонування.

Ціль роботи – визначення шляхів вирішення проблем споживчого кредитування.

Метод дослідження: кількісний та якісний аналіз.

Кредитна система – це сукупність кредитних відносин, форм і методів кредиту, що існують у рамках тієї чи іншої соціально-економічної формації. Основними її функціями є : контрольна, стимулююча, перерозподільна та функція заміщення.

Кредитна система складається з банківської та пара банківської систем, що закріплені національним законодавством. Вони грають важливу роль у розвитку ринкової економіки, забезпечують великий об’єм грошових розрахунків і платежів підприємств, організацій і населення; мобілізують і перетворюють у активно діючий капітал тимчасово вільні кошти; виконують різноманітні кредитні, розрахункові, гарантійні, інвестиційні та інші операції.

Кредитна система пройшла декілька етапів свого становлення і розвитку, перший з яких починається у 1991 році, останній закінчується у 2001 році. Не зважаючи на те, що кредитна система України вже сформувалася, вона має ряд проблем, пов’язаних із кредитування фізичних осіб, тобто зі споживчим кредитуванням. Для того, щоб вирішити ці проблеми експерти розробляють нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”, використовуються макрорегулятори та робиться акцент на іпотечне кредитування.

Кредитна система, споживчий кредит, іпотечне кредитування, процентна ставка, облікова ставка, банківська система, парабанківська система, небанківські кредитно-фінансові інститути.

ПланВступ. 3

1.Поняття кредитної системи та її роль в економіці країни. 5

1.1.Сутність призначення та функції кредитної системи. 5

1.2.Характеристика основних елементів кредитної системи та їх взаємозв’язок. 13

2.Проблеми становлення та сучасний стан кредитної системи України. 21

2.1.Етапи становлення кредитної системи в Україні. 21

2.2.Оцінка сучасного стану та специфіка функціонування кредитної системи України. 28

3.Проблема кредитування фізичних осіб та шляхи її вирішення. 35

Висновки. 44

Перелік посилань. 46

Додаток А.. 47

Додаток Б. 48

Вступ

Актуальність теми дослідження.

Кредитна система – сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу.

Становлення ринкових умов господарювання в Україні зумовило перехід до дворівневої банківської системи, а банки є практично найважливішою складовою кредитної системи. Кредитування населення України є надзвичайно важливим питанням через те, що соціально-економічний рівень його життя дуже низький.

Певна особа, щоб підвищити свій соціально-економічний рівень життя прагне більших доходів, яких не може забезпечити держава, тому часто люди розпочинають власну діяльність, а на це потрібні чималі кошти. І тут на допомогу може прийти лише розвинена практика кредитування.

Крім того, такого роду допомоги потребують часто й ринкові структури, товарне виробництво, торгівля, тобто усі сфери народного господарства.

Метою курсової роботи є теоретичне й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів його удосконалення.

Відповідно до даної мети роботи постають такі завдання:

- проаналізувати стан сучасного кредитно-фінансового механізму та показати причини його недостатньої ефективності;

- визначити суть кредитних відносин;

- визначити шляхи та виробити рекомендації щодо підвищення ефективної діяльності кредитно-фінансових установ щодо споживчого кредитування.

Предметом дослідження є роль банківських і небанківських фінансово– кредитних інститутів у національному кредитуванні.

Об’єкт дослідження – це кредитна система і проблеми її функціонування.

Методологічну та інформаційну основу в проведенні дослідження склали вітчизняні публікації з питань фінансово-кредитних відносин та банківської діяльності, законопроекти України щодо функціонування кредитної системи України, статистичні матеріали.

1.Поняття кредитної системи та її роль в економіці країни.

1.1.Сутність призначення та функції кредитної системи.

Кредитна система - (у широкому змісті) сукупність кредитних відносин, форм і методів кредиту, що існують у рамках тієї чи іншої соціально-економічної формації; (у вузькому змісті) сукупність банків і інших кредитно-фінансових установ, що здійснюють мобілізацію вільних грошових капіталів і доходів і надання їх у позичку.

Сучасна кредитна система характеризується двома основними поняттями:

1) як сукупність кредитно-розрахункових і платіжних відносин, що базуються на визначених формах і видах кредитування;

2) як сполучення різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів та ін.), що діють на кредитному ринку і здійснюють акумуляції і мобілізацію грошових ресурсів.

Перше поняття пов'язане із рухом позичкового капіталу у вартісній і товарній формах у виді банківського, комерційного, державного та іншого різновидів кредиту. Друге - означає, що кредитна система, використовуючи свої кредитні інститути, накопичує вільні кошти і направляє їх як позичковий капітал підприємствам, уряду та іншим позичальникам.

Кредитна система функціонує за допомогою кредитного ринку. Він представляє собою:

по - перше, систему зв'язків по акумуляції коштів і мобілізації позичкового капіталу між кредитними інститутами і різними секторами економіки;

по - друге, відносини, пов'язані з перерозподілом позичкового капіталу між кредитними інститутами в рамках діючих фінансових ринків;

по - третє, взаємини між національними кредитними інститутами і міжнародними валютно-кредитними організаціями.

Кредитний ринок включає також всі аспекти позичкової, інвестиційної, акумуляційної, засновницької, посередницької, перерозподільної діяльності кредитних інститутів. За допомогою кредитного ринку реалізується сутність і функції позичкового капіталу, що надається у позичку на умовах зворотності за визначений відсоток. Позичковий капітал покликаний здійснювати:

1) акумуляцію і мобілізацію грошового капіталу;

2) перерозподіл грошового капіталу;

3) прискорення концентрації і централізації капіталу;

4) регулювання економіки;

5) економію витрат повернення та ін.

На ринку позичкового капіталу реалізується два основних види кредиту: комерційний і банківський [1, c.59-60]

Кредит - система економічних відносин, за допомогою якої мобілізуються тимчасово вільні кошти і здійснюється їхнє спрямування на потреби розширеного відтворення. З економічної точки зору поняття кредиту означає одну з найскладніших економічних категорій, пов'язану з передачею вартості у вигляді певної суми матеріальних ресурсів, готових виробів чи грошових коштів однієї юридичної чи фізичної особи у тимчасове користування на відповідно обумовлених засадах іншою. Це стало можливим тому, що капітал (К) має властивість розподілятися так: Г - капітал - власність - кредитор;капітал - функція – позичальник. Щоб можливість виникнення кредитних відносин була реалізована, необхідні такі економічно-правові умови: по-перше, тимчасове використання у борг чужої власності вимагає наявності матеріальної відповідальності учасників кредитних угод і виконання взятих на себе зобов'язань. По-друге, обов'язковою умовою виникнення кредиту є збіг економічних інтересів кредитора і позичальника. Кредитор однаково має бути зацікавленим у наданні позики, як позичальник - у її отриманні.

Кредит як економічна категорія пов'язаний з іншими вартісними категоріями. Тому його принципи також і загальноекономічні. З цієї точки зору йому притаманні такі принципи, як: а) економічність, тобто досягнення найбільшої ефективності використання позички при найменших кредитних вкладеннях; б) комплексність, яка означає проведення такої кредитної політики, що найкраще враховує закономірності розвитку економіки у визначений час; в) диференційованість - різний, здебільшого навіть індивідуальний, підхід до кредитування кожної з категорій позичальників. Суть кредиту та його характерні риси розкривають його функції. Залежно від вибраної методології аналізу розрізняють дві функції:

1)перерозподільну функцію

2) функцію заміщення готівкових грошів кредитними операціями;

3) стимулюючу;

4) контрольну.

Перерозподільна функція кредиту полягає в прямому задоволенні тимчасових потреб у засобах одних юридичних і фізичних осіб за рахунок тимчасово вільних ресурсів інших. Щоправда, при комерційнім кредиті попереднього вивільнення ресурсів не має. Кредит у даному випадку надається тільки за умови наявності в кредитора вільних коштів, а при їх відсутності - можливості їх позичити на засідках повороткості. Це дає змогу: а) перерозподілом коштів охопити практично всі тимчасово вільні кошти суспільного господарства; б) забезпечити значно більшу доступність кредиту порівняно з іншими джерелами, скажімо, з бюджетними ресурсами; в) задовольнити тільки тимчасові споживи в додаткових коштах; г) перерозподілити і грошові, й матеріальні ресурси.

Функція заміщення наявних грошів кредитними операціями пов'язана із специфікою сучасної організації копійчаного обороту, коли основна частина розрахунків і надання кредиту здійснюється за допомогою банків. Вкладаючи і зберігаючи гроші в банку, клієнт не тільки сам вступає в кредитні відносини з їм, а й створює умови для заміни готівкових грошів кредитними операціями у вигляді записів на банківських рахунках. Безготівкові розрахунки також є кредитними операціями, тому що рядка відвантаження продукції і її оплата, як правило, не збігаються. Залежно від того, що випереджає в часі - отримання товарів чи грошів

Важливе значення в умовах ринкової економіки має стимулююча функція кредиту. За своєю економічною сутністю процес кредитування не може не стимулювати ефективне використання позики з боку позичальника. Сам зміст кредитування, що виражається у формулі: "Купуй зараз (товар, гроші), плати потім" спонукає до ефективного використання одержаної позики, щоб на зароблені кошти не просто повернути кредит, але й одержати прибуток.

Позичальники використовують кредит настільки повно, наскільки це їм дійсно необхідно для реалізації власних економічних інтересів.

Кредитні відносини — це насамперед майнові відносини; за використання і повернення кредиту позичальник відповідає майном і цінностями, що є у нього. Безсумнівно, що майнові відносини створюють достатньо потужні стимули до раціонального використання позичених коштів.

З боку кредитора стимулюючим чинником є позичковий відсоток. Кожний кредитор намагається постійно забезпечувати зростання своїх кредитних ресурсів.

Контрольна функція кредиту полягає в тому, що в процесі кредитування здійснюється взаємний контроль (як кредитора, так і позичальника) за використанням і поверненням позики. В економічній літературі контрольна функція кредиту часто розглядається лише як контрольна діяльність кредитора (банку), що, на наш погляд, не зовсім правильно.

Контроль є складовою загального механізму управління процесом кредитування. Сьогодні будь-який господарський суб'єкт не може дозволити собі нехтувати контролем за кредитом. Успішне управління кредитом вимагає поєднання зусиль кредитного контролю із спрямованістю суб'єктів господарювання на отримання прибутку від надання (одержання) позики.

Існує суттєва відмінність у виконанні контрольної функції кредиту з боку кредитора і з боку позичальника. Кредитор має можливість здійснювати контроль як за об'єктом кредиту (позиченою вартістю), так і за діяльністю позичальника. Позичальник не має можливості контролювати діяльність кредитора, він здійснює контроль лише за рухом позиченої вартості (тобто контролює лише об'єкт кредитних відносин).

Завдяки реалізації своїх функцій, кредитні відносини активно впливають на процеси відтворення і нагромадження капіталу як на макро-, так і на мікроекономічному рівнях.

Проблема функцій кредиту є однією з найскладніших у теорії кредитних відносин. Дискусії точаться, насамперед, з питань щодо кількості та змісту функцій, що випливає з різних підходів до сутності кредиту.

Усі функції кредиту взаємопов'язані; їх взаємодія забезпечує якісну стійкість кредитних відносин. Звичайно, при бажанні можна виділити й більш широкий набір функцій кредиту: акумуляції тимчасово вільних коштів; регулювання грошового обороту; економії витрат обігу; опосередкування кругообігу капіталу тощо. Але саме чотири виділені вище функції є головними; вони утворюють конститутивні ознаки кредиту [2].

Комерційний кредит надається функціонуючими підприємствами один одному при продажі товарів у виді відстрочки плати за покупку. Необхідність такого кредиту обґрунтована самим процесом відтворення. У силу ряду причин (розходження в часі виробництва і збуту деяких товарів) одні підприємства уже виступають зі своїми товарами на ринку, а в інших товари ще не реалізовані, і тому вони поки не мають у своєму розпорядженні наявні гроші. У цих умовах перші підприємства можуть реалізовувати свої товари лише шляхом продажу їх у кредит. Це прискорює реалізацію товарів і весь процес кругообігу капіталу. Комерційний кредит необхідний також і у взаєминах між промисловими і торговими організаціями.

Слід зазначити, що комерційний кредит обмежений визначеними рамками. Насамперед, він стиснутий розмірами резервних капіталів, що маються у функціонуючих підприємств: кожне з них може продавати товари в кредит лише в тій межі, у якому в нього мається надлишок капіталу. Далі розміри комерційного кредиту залежать від зворотного припливу капіталу. Так, під час криз, коли регулярний зворотний приплив капіталу порушується, розміри комерційного кредиту скорочуються. І нарешті, комерційний кредит має обмежене спрямування: він може надаватися галузями, що роблять засобу виробництва, галузям, що споживають їхній, але не навпаки. Машинобудівний завод, наприклад, може продати ткацькі верстати в кредит текстильній фабриці, але остання не може дати комерційний кредит першому.

Банківський кредит надається банками й іншими кредитно-фінансовими інститутами юридичним особам, населенню, державі. Іноземним клієнтам у виді грошових позичок. Між банківським і комерційним кредитом мається ряд істотних розходжень.

По - перше, об'єктом комерційного кредиту є товарний капітал, тоді як об'єкт банківського кредиту виступає грошово-позичковий капітал. Комерційний кредит надається промисловими і торговими суб'єктами, що хазяюють, один одному при реалізації товарів і обслуговує цю реалізацію. Тут позичковий капітал злитий із промисловим (чи торговим). Підприємці позичають капітал, що знаходиться на одній зі стадій його кругообігу в товарній формі. При банківському кредиті позичковий капітал відособлений від промислового і торгового капіталу.

По - друге, істотно розрізняються динаміка комерційного і банківського кредиту. Комерційний кредит рухається паралельно промисловому капіталу: зі зростанням промислового виробництва і товарообігу збільшуються як пропозиція комерційного кредиту, так і попит на нього. Інакше обстоїть справа з банківським кредитом. Ріст пропозиції позичкових капіталів, переданих за допомогою банківського кредиту, не завжди відбиває ріст обсягу виробництва.

По-третє, комерційний кредит відрізняється від банківського учасниками кредитних угод. При комерційному кредиті як кредитор, так і позичальник виступають як функціонуючих підприємців. При банківському кредиті тільки один з учасників кредитної угоди (позичальник) виступають у якості функціонуючого суб'єкта, що хазяює, інший його учасник (кредитор) виступає тільки як позичковий капіталіст, оскільки капітал, наданий їм у позичку, не функціонує в його підприємстві.

Характерною рисою банківського кредиту є і те, що він може переборювати внутрішні макроекономічні границі. За допомогою банківського кредиту може відбуватися не тільки передача одними функціонуючими підприємцями іншим у тимчасове користування частини своїх резервних капіталів, але й одержання всіма суб'єктами додаткових капіталів, що хазяюють, за рахунок засобів, притягнутих банками від різних класів і шарів суспільства.

Банківський кредит тісно переплітається практично з усіма видами кредиту. З цієї причини в багатьох літературних джерелах робляться спроби розглядати окремі види кредиту (державний, іпотечний, банківський, комерційний, лізинговий, міжнародний, споживчий і ін.) як різновиду банківського кредиту.

1. Державний кредит відбиває сукупність кредитних відносин. Особливе місце займає кредит, одержуваний державою шляхом випуску позик. Ці державні позики розміщаються серед юридичних і фізичних осіб через банки.

2. Іпотечний кредит видається під заставу нерухомого майна. Кредиторами по іпотеці можуть бути іпотечні банки, спеціальні іпотечні компанії, а також комерційні банки.

3. Лізинговий кредит, відбиваючи відносини між юридичними самостійними обличчями з приводу майнового кредиту, передбачає спершу покупку спонукуваного і нерухомого майна. Цю покупку здійснюють спеціальні кредитно-фінансові суспільства, а також комерційні, інвестиційні й інші банки, що потім вступають безпосередньо в прямі відносини з лізингоотримувачем. Лізинг – один з різновидів орендованих операцій. Збільшення їхнього обсягу вимагає залучення значних фінансових ресурсів. Тому великі комерційні банки активно беруть участь у фінансуванні лізингових компаній, що надалі дуже часто переходять у їхню власність.

4. Міжнародний кредит відбиває рух позичкового капіталу в сфері міжнародних економічних і валютно-фінансових відносин. При цьому валютою позики може бути валюта країни-боржника, валюта країни-кредитора, валюта третьої країни і міжнародна грошова одиниця. Рух валюти здійснюється за допомогою банківської системи.

5. Споживчий кредит виражається головним чином у наданні торговими компаніями відстрочки платежу за товари тривалого користування. Цей кредит надається фізичним особам, що купили меблі, легкові автомобілі та інші товари для особистого користування. В даний час споживчий кредит у національній грошовій одиниці можуть одержувати фізичні особи - резиденти України в банках і спеціалізованих кредитно-фінансових інститутах терміном на кілька років з розстрочкою платежу.

Крім зазначеного, слід звернути увагу на те, що банківський кредит не обмежений за своїм направленням. Завдяки банкам грошові капітали, що звільнилися з однієї галузі, можуть бути направлені в іншу галузь виробництва [1, c.60-63].

Сучасна кредитна система, яка є основним елементом ринку позичкових капіталів, складається із ряду інституціональних ланок або ярусів. Розглянемо основні з них у наступному пункті.

1.2.Характеристика основних елементів кредитної системи та їх взаємозв’язок.

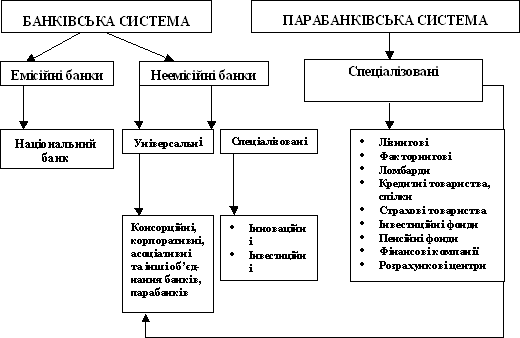

У попередньому пункті ми визначили сутність кредитної системи та пояснили її функції. Тепер розглянемо основні елементи кредитної системи (рис.1.1.) та охарактеризуємо кожний із них.

Рис. 1.1. Структура кредитної системи [2]

Центральний банк – це емісійно – касовий центр країни (державна установа), що здійснює нагляд за банківською системою і несе відповідальність за проведення монетарної політики в економіці.

Центральний банк у ринковій економіці є ключовою ланкою банківської системи. Його головне призначення полягає у забезпеченні стійкості національної грошової одиниці, професійному нагляді та координації банківської системи. За допомогою монетарних інструментів центробанк виступає також органом державного регулювання макроекономічних процесів, що відбуваються в економіці країни. Він самостійно розробляє і впроваджує конкретні заходи щодо реалізації пріоритетів грошово-кредитної політики, визначених урядом, бере безпосередньо участь у формуванні пропозиції грошей, щоб ефективно здійснювати урядові програми і стимулювати економічну кон’юнктуру в країні.

За формою організації центральні банки можуть бути державними або акціонерними. Статутний капітал банку може належати державі повністю, частково або взагалі їй не належати. Проте порядок формування капіталу зараз не має принципового значення для функціонування центрального банку, оскільки цільова спрямованість його діяльності визначається державними інтересами, а не інтересами акціонерів.

Світовий досвід свідчить про те, що діяльність ЦБ має бути незалежною від владних структур. Під незалежністю ЦБ розуміють дві її форми: політичну та економічну незалежність.

Умовами політичної незалежності ЦБ є встановлення порядку призначення членів його керівного органу або керуючого, ухвалення прийнятого банком рішення з боку уряду або з боку парламенту. Економічна незалежність виражається у тому, що ЦБ не зобов’язаний автоматично видавати грошові кредити для фінансування державних витрат і віддавати йому перевагу при наданні кредитів.

Роль і місце ЦБ в економіці та процеси економічного регулювання значною мірою залежать від його відносин з органами державного управління.

До факторів оцінки рівня незалежності відносяться:

- участь держави в капіталі ЦБ та розподілі прибутку;

- ступінь відображення у законодавстві цілей та завдань ЦБ;

- процедура призначення керівництва банку;

- право держави втручатися у грошово-кредитну політику;

- правила, які регулюють можливість прямого та непрямого фінансування державних видатків ЦБ країни.

ЦБ країн з ринковою економікою виконують майже однакові функції. До функцій ЦБ, що визначають його місце і роль в економіці відносяться:

1) емісія грошей та організація грошового обігу;

2) нагляд і регулювання діяльності банківської системи. Функція „банку банків”;

3) ЦБ є банкіром і фінансовим агентом уряду;

4) Грошово-кредитне регулювання економіки.

Емісія грошей відбувається шляхом кредитування комерційних банків, уряду, великих підприємств. Для цього банк прогнозує необхідну для розвитку економіки грошову масу, стежить за співвідношенням грошей в обох сферах грошового обігу, розробляє проект грошово-кредитної політики та подає його на розгляд вищих органів влади.

ЦБ має монопольне право на випуск банкнот і розмінної монети, які є єдиним законним платіжним засобом, обов’язковим для всіх платежів на території країни. Процедура випуску грошей в обіг здійснюється шляхом продажу банкнот і монет комерційним банкам в обмін на їх резерви, що знаходяться на окремому коррахунку в ЦБ. Він також здійснює емісію депозитних грошей шляхом кредитування комерційних банків, купівлі цінних паперів та іноземної валюти.

Отже, ЦБ, використовуючи названі канали емісії грошей, збільшує свої активи – переважно у формі державних боргових зобов’язань. Збільшення активів ЦБ приводить до відповідного зростання його пасивів – до створення грошей. Отож, найважливішим джерелом ресурсів ЦБ є емісія банкнот, що утворює одну з основних статей пасиву його балансу.

В процесі виконання емісійної функції ЦБ здійснює регулювання грошового обігу, що передбачає сукупність монетарних заходів для підтримання стабільності грошового обігу, сталості національної валюти, стримування інфляції, гнучкості забезпечення грошима потреб економіки, тобто урівноваження попиту і пропозиції.

Функція „банку банків”. Виконуючи цю функцію ЦБ відкриває кореспондентські рахунки комерційним банкам; проводить міжбанківські розрахунки; кредитує та організовує систему рефінансування комерційних банків. ЦБ здійснює нагляд за діяльністю комерційних банків; видає інструкції, методичні положення та інші нормативні документи, що регламентують процедуру проведення банківських операцій; визначає напрями діяльності банківської системи.

У функції банкіра і фінансового агента уряду ЦБ тісно взаємодіє з фінансовими органами держави у вирішені загальних проблем монетарної і фіскальної політики. Зокрема, йому належить провідна роль в організації касового виконання державного бюджету – організації надходження грошових коштів до бюджету та їх видачі в процесі виконання бюджету. З цією метою фінансові органи відкривають рахунки, на яких відбиваються відповідні розрахунково-касові операції. ЦБ, виконуючи роль фінансового агента уряду, є його кредитором, здійснюючи кредитування державних видатків у формі прямих позик, або шляхом емісії та розміщення на відкритому ринку державних цінних паперів.

Функція грошово-кредитного регулювання економіки. Для ЦБ основне стратегічне завдання полягає у забезпеченні стабільності і купівельної спроможності національної грошової одиниці. Тактика монетарної політики полягає у виборі інструментів для досягнення поставленої мети. До основних напрямів грошово-кредитного регулювання належать процентна ставка, політика рефінансування, політика обов’язкових резервних вимог, політика операцій на відкритому ринку і валютна політика [3, c.354-371].

Комерційні банки – багато профільні кредитні інститути, що здійснюють фінансові операції та послуги, пов’язані за обслуговуванням клієнтів у всіх секторах економіки.

Основними функціями комерційних банків, що визначають їхню суть та роль у банківській системі, є: приймання депозитів від юридичних та фізичних осіб; кредитування підприємств і населення; розрахунково-касове обслуговування клієнтів; процес створення депозитних грошей.

Особливість комерційних банків полягає в тому, що вони можуть у процесі кредитно-розрахункових операцій створити додаткові платіжні засоби, збільшуючи залишки на поточних рахунках клієнтів. При цьому вони не можуть самостійно здійснювати емісію готівки.

Свої функції комерційні банки реалізують шляхом виконання певного набору операцій (брокерські послуги, надання кредитів, депозитні операції, позичкові гарантійні операції, лізингові операції, консультації, страхові послуги, розрахунково-платіжні операції, управляння потоками готівки, валютні операції, інвестиційні операції, трастові послуги та інші послуги).

Класифікація комерційних банків:

1) залежно від характеру та кількості операцій (універсальні, спеціалізовані);

2) за формою власності (унітарні, колективні);

3) за організаційно-правововою формою діяльності (регіональні, міжрегіональні, загальнонаціональні, міжнародні);

4) за розміром статутного капіталу (малі, середні, крупні);

5) за приналежністю до країн (національні, іноземні, спільні).

Одні із них виконують широкий спектр операцій та послуг, охоплюють багато сегментів фінансового ринку та галузей економіки. Такі банки називають універсальними. Інші банки займаються вузьким колом операцій чи функціонують у вузькому секторі фінансового ринку, обслуговуючи окремі галузі економіки. Такі банки називають спеціалізованими:

1) іпотечний банк – спеціалізований комерційний банк, який у своїй діяльності в основному спирається на довгостроковому іпотечному кредитуванні та фінансуванні операцій з нерухомістю;

2) інноваційний банк – спеціалізований банк, який здійснює фінансування і кредитування інноваційної діяльності за циклом „наука – техніка – виробництво” з метою підтримки НТП;

3) інвестиційні банки – кредитні установи, які займаються операціями з цінними паперами на первинному ринку для фінансування інвестицій;

4) ощадні банки – посередник фінансового ринку, який спеціалізується на залученні грошових заощаджень і вільних грошових коштів населення;

5) кліринговий банк – банківська установа, що здійснює операції виключно з рахункового обслуговування угод, які були укладені на фінансових ринках, а також надає відповідні послуги, пов’язані з виконанням розрахунків за взаємними зобов’язаннями третіх сторін.

Для завершення грошових розрахунків надає кредити учасникам клірингу [3, c.383-388].

Небанківські кредитно-фінансові інститути – це фінансові посередники грошового ринку, які здійснюють акумуляцію заощаджень і розміщення їх у доходні активи, в основному, в цінні папери та кредити довгострокового характеру.

Усі небанківські фінансові інститути поділяють на дві групи:

1) договірні фінансові посередники, які залучають кошти на підставі договору з кредитором (страхові компанії, пенсійні фонди, ломбарди, лізингові та факторингові компанії);

2) інвестиційні фінансові посередники, які залучають кошти через продаж кредиторам своїх цінних паперів, зокрема акцій і облігацій (інвестиційні фонди, фінансові компанії, кредитні товариства або спілки).

Страхові компанії за формою організації поділяються на акціонерні та взаємні. Капітал акціонерної страхової компанії формується випуском акцій, які розміщують серед юридичних та фізичних осіб і які дають право на отримання пропорційної частки доходу компанії у вигляді дивідендів.

На відміну від акціонерних, капітал взаємних страхових компаній формується за рахунок страхових платежів індивідуальних страхувальників.

Страхові компанії призначені для відшкодування можливих збитків у результаті непередбачених економічних і фінансових ризиків, настання стихійного лиха та інших страхових випадків за рахунок страхових внесків юридичних та фізичних осіб, що придбали страхові поліси.

Страхові компанії мобілізують кошти шляхом отримання страхових внесків від юридичних і фізичних осіб на підставі укладання з ними договорів відшкодування збитків або виплату певної суми за умов, коли настане страховий випадок.

Пенсійні фонди. Пенсійні фонди у західних країнах створюються приватними та державними корпораціями, фірмами та підприємствами для виплати пенсій і допомоги робітникам та службовцям. Кошти цих фондів формуються за рахунок внесків робітників, службовців, підприємств, а також прибутків від інвестицій самих пенсійних фондів.

У пенсійних фондах акумулюються на тривалі строки значні суми грошових коштів, які інвестуються переважно в цінні папери, що обертаються як на національному, так і на міжнародних фінансових ринках. У структурі активів цих закладів найбільшою є частка цінних паперів приватних підприємств.

Фінансова компанія – кредитна інституція, яка виконує лише окремі банківські операції. Вони спеціалізуються на кредитуванні дрібних і середніх підприємств, наданні споживчих позик, оформленні чеків, векселів, займаються також торгівлею нерухомим майном, факторингом, страхуванням тощо.

Інвестиційні компанії – особливий вид фінансово-кредитних установ, які надають спеціалізовані посередницькі послуги в інвестиційному процесі. Зокрема, інвестиційні компанії випускають і продають власні цінні папери і реалізують їх дрібним індивідуальним інвестором. Отримані кошти інвестиційна компанія використовує для придбання акцій функціонуючих підприємств і банків, дивіденди з яких стають основною доходів акціонерів інвестиційних компаній. Інвестиційні фонди шляхом випуску та розміщення на фінансовому ринку власних цінних паперів мобілізують грошові кошти приватних інвесторів і навіть дрібні заощадження населення та вкладають їх в акції та облігації різних підприємств власної країни за кордоном. При цьому посередницькі послуги інвестиційного фонду дозволяють інвесторам приймати ефективні інвестиційні рішення, мінімізувати ризики, обирати диверсифікований варіант вкладення коштів у цінні папери десятків різних елементів, перерозподіляючи капітали у найперспективніші підприємства і галузі, що зробити одному дрібному інвестору просто неможливо [3, c.343-347].

Міжбанківські об’єднання відіграють усе помітнішу роль у діяльності кредитної системи. Вони утворюються банками з метою координації та узгодження дій, підвищення ефективності своєї політики, для захисту своїх професійних інтересів. На їх основі відбувається поєднання ресурсів і зусиль для спільного здійснення масштабних проектів, цільових програм, зміцнення позицій в тій чи іншій сфері діяльності.

Найбільш поширеним є розподіл міжбанківським об’єднань на асоціативні й корпоративні.

Головними представниками міжбанківських об’єднань асоціативного комерційного типу є консорціуми та картелі; корпоративного типу – концерни і трести.

Банківський консорціум – тимчасове об’єднання на договірній основі кількох банків для спільного проведення кредитних, гарантійних або інших банківських операцій.

Банківський картель – об’єднання крупних банків навколо угоди про розподіл сфер діяльності (узгодження і проведення єдиної політики щодо процентних ставок, дивідендів, умов кредитування тощо).

Банківський концерн – це монополістичне об’єднання акціонерних банків, коли великий банк стає власником контрольного пакету акцій юридично самостійних банків, а відтак здобуває право контролювати їхню діяльність.

Банківський трест – це монополістичне об’єднання банків, яке утворюється об’єднанням власності банків, що входять до його складу [3, c.349-353].

Таким чином, кредитна система грає виключно важливу роль у розвитку ринкової економіки. Її рівні, що закріплені національним законодавством, забезпечують великий об’єм грошових розрахунків і платежів підприємств, організацій і населення; мобілізують і перетворюють у активно діючий капітал тимчасово вільні кошти; виконують різноманітні кредитні, розрахункові, гарантійні, інвестиційні та інші операції [1, c.68].

2.Проблеми становлення та сучасний стан кредитної системи України.

2.1.Етапи становлення кредитної системи в Україні.

Досвід країн із розвинутими ринковими відносинами свідчить про те, що створення ефективної економіки можливе лише за умови функціонування адекватної ринковим умовам кредитної системи.

У процесі формування сучасної кредитної системи України можна виділити такі етапи:

Перший етап 1991-1992 p.p. - це процеси перереєстрації та реорганізації. Створення нової кредитної системи в Україні розпочалося у 1991 р. з прийняттям ЗУ „Про банки і банківську діяльність”. Цим законом було закладено основу класичної дворівневої банківської системи, яка включає верхній та нижній рівні. Актуальності набула ідея „фінансового супермаркету”, значне поширення отримали послуги на ринку позикових капіталів, електронні послуги, почалося зростання, злиття і поглинання банків. Із жовтня 1991 року Національний банк починає перереєстрацію комерційних банків України, що були зареєстровані ще Держбанком СРСР. У цей же період галузевий капітал, тобто, частка капіталу, вкладеного у комерційні банки різними державними установами, поступово витісняється ринковим капіталом спільних та малих підприємств, акціонерних товариств. Державні банки "Промінвестбанк”, "Агропромбанк", "Укрсоцбанк" акціонуються, а точніше, приватизуються персоналом банків та великими клієнтами.

Другий етап 1992-1993 р.р.— виникнення банків "нової хвилі". На цьому етапі, з різних бюджетних , і позабюджетних фондів та диверсифікації пасивів діючих банків виникає низка комерційних банків таких, як "Аваль", "Інко" (отримує самостійність від Москви), "Відродження", "Трансбанк" та інші. У комерційних банках спостерігалося подальше, зменшення частки "міністерського" капіталу, що було, спричинено постановою Кабінету Міністрів "Про передачу міністерських пакетів акцій на управління до Міністерства фінансів України". Цією постановою передбачалося, що Міністерство фінансів України буде одержувачем дивідендів за акціями, що належать іншим міністерствам. Зрозуміло, що це не влаштовувало власників акцій і вони поспішили вилучити свої кошти із комерційних банків та інших акціонерних товариств. У цей же час спостерігалося масове народження дрібних "кишенькових" банків. Протягом року їх було зареєстровано більше сотні, значна частина з них мала приватний капітал, але цей капітал був надто мізерним, щоб забезпечити ліквідність банку. Ці банки непогано заробляли на гіперінфляції 1992 - 1994 p.p., використовуючи цей зовнішній незалежний від них фактор. На кінець 1992 року в Україні у реєстрі НБУ зафіксовано 133 банки, ліквідовано 3 банки. На кінець 1993 року у книзі реєстрації вже 211 банків, ліквідовано протягом цього року ще 6 банків.

Третій етап 1994 - 1996 p.p. - це етап банкрутства. Активізація роботи Національного банку України з побудови чіткої системи регулювання діяльності комерційних банків співпала з періодом призупинення інфляційних процесів, які були основним джерелом безбідного існування цілої низки комерційних банків. Ці банки не були готові до більш жорсткого контролю з боку НБУ, до зміни кон'юнктури фінансового ринку, до централізованого управління банківською системою, що поставило їх на межу банкрутства. Багато банків у цей період було ліквідовано: в 1994 році стали банкрутами та ліквідовано 11 банків; у 1995 році - 20 банків банкрутів, серед яких були найбільші комерційні банки -"Інко", "Відродження", "Економбанк", "Лісбанк"; у 1996 році прямими банкрутами стали 45 банків, а ще 60 опинилися у стані прихованого банкрутства. Процес масового банкрутства комерційних банків вніс ускладнення у функціонування не тільки банківської системи, а й позначився на всій економічній системі, була підірвана довіра до банківської системи у вкладників. Для цього періоду характерні й інші процеси, які істотно впливали на структуру банківської системи України. Так, на кредитно-фінансовому ринку України починають працювати іноземні банки та їхні представництва (всього їх було зареєстровано 14). З'являються 5 нових українських комерційних банків. Важливим моментом функціонування банківської системи цього періоду була зміна складу акціонерів, зміна власників багатьох комерційних банків та окремих філій шляхом продажу та перепродажу. Таких змін зазнали близько 70 банків.

Четвертий етап 1996-2000 рр. стабілізація та впровадження національної валюти - гривні. Для цього етапу с характерною боротьба Національного банку з інфляційними процесами, створення сприятливих умов для проведення грошової реформи і введення в обіг національної грошової одиниці - гривні. Також у цей період посилився контроль за діяльністю комерційних банків із боку НБУ.

П’ятий етап 2000-2001 p.p. прийняття нового Закону України "Про банки і банківську діяльність" та Закону України "Про фінансові послуги та державне регулювання ринку фінансових послуг". Головна стратегічна мета комерційних банків у цей період проведення комплексу управлінських, кадрових, технологічних та технічних перетворень для забезпечення умов розвитку Банку як стабільного фінансового інституту, здатного зайняти лідируючі позиції на ринку фінансових послуг. У роки незалежності України було не тільки реформовано, але й створено нову банківську систему:- створені основи дворівневої банківської" системи, валютного ринку та ринку цінних паперів;

- здійснено перший етап реформування грошової системи держави із введенням проміжної валюти - українського карбованця, що склало основу для проведення грошової реформи і введення національної грошової одиниці гривні;

- створено національну платіжну систему із запровадженням нових прогресивних технологій перерахування коштів на основі електронних платежів, що дозволило досягти світового рівня обробки інформації у сфері міжбанківських розрахунків, значно підвищити їхню надійність, дало можливість максимально обмежити ризик створення фальшивих грошей в обігу та скоротити до мінімуму термін проходження платежів;

- введено у дію банкнотно-монетний двір та фабрику банкнотного паперу, що дало можливість створити потужності з друкування банкнот та карбування монет;

- реформовано та введено нові стандарти бухгалтерського обліку та звітності у банках;

- напрацьовано нормативну базу для здійснення монетарної політики та банківського нагляду;

- діяльність Національного банку України, його монетарна політика позитивно позначилися на подоланні гіперінфляції, керованості інфляційних процесів [6].

Проте тривала економічна, фінансова та платіжна криза, гальмування процесу ринкових перетворень економіки інвестиційного процесу, серйозні недоліки у діяльності комерційних банків у сфері кредитування, розрахунків, порушення багатьма з них економічних нормативів, невпорядкованість та нестабільність нормативно-правового регулювання, недосконалість податкового та фінансового законодавства визначають необхідність поглиблення банківської реформи. Було проведено фінансову реорганізацію банків, більш дієвим став контроль за їх діяльністю і виконанням умов функціонування з боку НБУ. Однак залишається значним системний ризик внаслідок надмірної відкритості кредитної системи для слабких підприємств та неякісного менеджменту. Не вдається повністю задовольнити потреби приватного сектору, який сьогодні активно зростає. Очевидно, що без прискорення банківських реформ суб'єктам господарювання буде важко одержати доступ до необхідних інвестиційних коштів. Крім того, їм бракуватиме інших (крім кредитних) банківських послуг високої якості.

Висока вартість фінансового посередництва, обмеженість кількості послуг, відсутність відповідної для країн із ринковою економікою фінансової структури, стимулів заощаджувати та розміщувати позичкові фонди, низька життєздатність фінансових інститутів (приховані банкрути), повільний прогрес у галузі створення стабільного ефективного банківського нагляду доповнюють те коло проблем, вирішення яких передбачає Державна комплексна програма реформування та розвитку кредитної системи України.

На початок 2001 року кредитна система України налічувала 216 банків. Із загальної чисельності банків 180 установ функціонують у формі акціонерних товариств, причому: закритих акціонерних товариств - 53; у формі відкритих акціонерних товариств - 127 банків; 2 державних банки; у формі товариств з обмеженою відповідальністю - 34; банків, створених за участі іноземного капіталу - 28 (у тому числі зі 100 відсотковим іноземним капіталом - 9).

У період економічних реформ, які розпочались у 1989 -1992 p.p. в Україні в основному сформувалася нова кредитна система, що базується на основі роздержавлення і розвитку кредитних інститутів різних форм власності. Система кредитно-фінансових інститутів складається сьогодні з двох рівнів - відомств Національного банку України (НБУ) і комерційних банків (КБ).

У 1995-1996 p.p. завершився етап екстенсивного розвитку кредитної системи, її діяльності, характеру взаємодії з іншими економічними структурами, відомствами і організаціями, включаючи державу. Таким чином, сучасна кредитна система України була сформована і створена, в основному, у період з 1989-1994 p.p. На сьогоднішній день вона має дворівневу структуру [5, c.12-13].

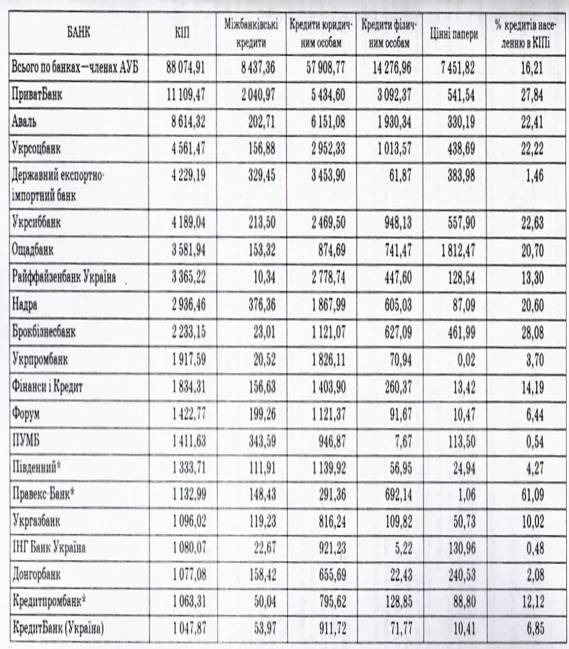

Останнім часом всі банки активізують роботу з населенням. Зважаючи на те, що ці фінансові установи завжди приділяли значну увагу залученню депозитів населення, більш цікавим для аналізу є порівняно новий напрям їх роботи – диверсифікація кредитного портфеля за рахунок кредитів населенню. У таблиці 2.1. наведено дані про частку кредитів населенню в кредитно – інвестиційних портфелях 20 найбільших банків – членів Асоціації українських банків за кредитно-інвестиційним портфелем (КІП).

Таблиця 2.1. Структура кредитно-інвестиційного портфеля 20 найбільших банків – членів АУБ (станом на 01.01.2005 р., млн.грн.)

Дані свідчать про те, що сьогодні структура активів є достатньо диверсифікованою, зокрема, незначними залишаються вкладення в цінні папери. Певною мірою проблема диверсифікації кредитних портфелів банків регламентується НБУ шляхом встановлення для комерційних банків обов’язкових економічних нормативів.

На даний момент в Україні відбувається стратегія розвитку банків і фінансово – промислових груп, що зумовлена високими економічними, кредитними ризиками, особливостями чинного законодавства, яке не захищає належним чином прав кредитора. Найвідомішим об’єднанням такого типу є угрупування, до якого входять компанія „Київміськбуд” і АКБ „Аркада”, які беруть участь у реалізації житлово-будівельних проектів.

За підсумками розвитку кредитної системи України 2004 – 2006 р.р. можна продовжити зростання в першу чергу найбільших банків та збільшення капіталізації всієї системи в цілому. Але за цими ж показниками можна зробити висновок й про те, що проблема капіталізації часто поступається важливістю іншій проблемі – ціні вітчизняних ресурсів. Основним джерелом ресурсів для кредитування економіки залишаються вклади населення, які поки що мають високу ціну. Останнім часом найбільші банки все менш залучають кошти населення, оскільки робота за такими дорогими ресурсами малорентабельна. Натомість замість вітчизняних ресурсів найбільші банки вже всерйоз розглядають іноземні запозичення – хоча наразі вони не дуже значні. Зрозуміло, що напрацювавши позитивну кредитну історію перед іноземними фінансовими установами, вже через кілька років вітчизняні банки зможуть залучати з-за кордону досить значні недорогі ресурси, адже для найбільших фінансових установ взагалі немає такої проблеми, як „наситити Україну кредитними ресурсами” – необхідні обсяг для них є незначними, і єдине, що стримує іноземні банки, - це ризики та малий досвід роботи з вітчизняними позичальниками, тобто проблеми що мають тимчасовий характер [4, c.29-31].

2.2.Оцінка сучасного стану та специфіка функціонування кредитної системи України.

Розглянемо динаміку вимог банків за кредитами наданими фізичним особам та в економіку України станом на 01.01.2007р.

Вимоги банків за кредитами, наданими суб’єктам господарювання та фізичним особам, на 01.01.2007 р. становили 217,1 млрд. грн. У структурі кредитних вкладень за видами валют переважали вимоги за кредитами, наданими в національній валюті. Їх обсяг на 01.01.2007 р. становив 111,7 млрд. грн., або 51,4% від загального обсягу заборгованості за наданими кредитами, що на 5,3 процентного пункту менше, ніж на початок року 2006р. У структурі вимог банків за кредитами за категорією позичальників більшу частину становила заборгованість суб’єктів господарювання, частка якої внаслідок випереджаючих темпів кредитування фізичних осіб мала тенденцію до зниження. Так, якщо на початок 2006 року вимоги за кредитами суб’єктам господарювання становили 77,9% від загального обсягу вимог, то на кінець 2006 року – 69,0%.

Протягом 2006 року поліпшення структури ресурсної бази через залучення депозитних вкладів на довгостроковій основі сприяло подальшому зростанню частки заборгованості за довгостроковими кредитами у структурі кредитних вкладень. На 01.01.2007 р. питома вага довгострокових кредитів серед вимог банків за кредитами становила 64,6%, що на 2,8 процентного пункту більше, ніж на 01.01.2006 р.

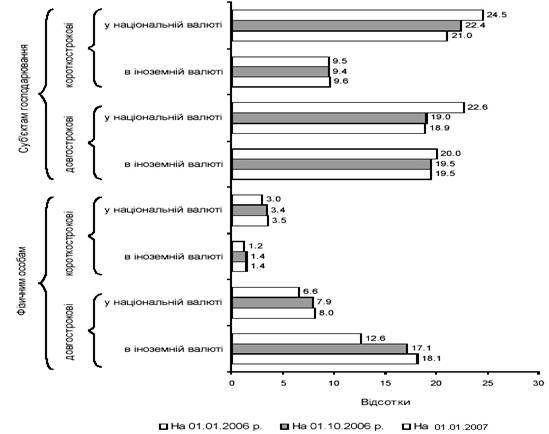

Таким чином, у загальному обсязі вимог банків за кредитами, наданими суб’єктам господарювання та фізичним особам, найбільшою залишалася частка заборгованості суб’єктів господарювання за отриманими короткостроковими кредитами в національній валюті (21,0%) та довгостроковими кредитами як у національній (18,9%), так і в іноземній (19.5%) валюті. Також динамічно зростала частка довгострокових кредитів фізичним особам в іноземній валюті (до 18,1%) (рис. 2.1.)

Упродовж 2006 року поліпшилась якість кредитних вкладень в економіку України, про що свідчить зменшення (з 2,5 до 2,3%) частки проблемних кредитів у загальному обсязі вимог банків за наданими кредитами. При цьому питома вага заборгованості за простроченими кредитами залишилася на рівні початку року – 1,2%, а за сумнівними кредитами – знизилася на 0,2 процентного пункту до 1,0%.

Темпи зростання заборгованості за кредитами протягом 2006 року були найвищими порівняно з аналогічним періодом останніх семи років, що сприяло прискоренню економічного зростання.

По відношенню до ВВП заборгованість за кредитами, наданими банками, зросла за 2006 р. з 33,8 до 43,6%. Обсяги кредитування економіки зростали з початку року переважно за рахунок приросту заборгованості за кредитами, наданими в іноземній валюті, – в цілому на 43,3 млрд. грн., або на 69,6%, до 105,4 млрд. грн.

Рис. 2.1. Структура вимог банків за кредитами, наданими суб’єктам господарювання та фізичним особам [10]

Така ситуація пояснювалася:

· нижчим рівнем процентних ставок за кредитами в іноземній валюті порівняно з кредитами в національній валюті в умовах стабільності обмінного курсу гривні щодо долара США (додаток А).

На величину відсоткових ставок по банківських кредитах значною мірою впливає рівень облікової ставки НБУ (додаток Б) та відсоткових ставок за депозитами. Крім того, рівень відсоткових ставок за банківськими кредитами формується під впливом ризиків, які мають місце при кредитуванні банками своїх клієнтів, адміністративних, операційних та інших витрат банків.

Аналіз динаміки відсоткових ставок за банківськими кредитами свідчить, що вартість кредитів для всіх позичальників має тенденцію до зменшення. Так, наприклад, ще в липнi 2007 р. процентні ставки за кредитами банків у нацiональнiй валютi знизились до 13.9% рiчних, а за кредитами в iноземнiй валютi почали зростати. У серпні середньозважена ставка кредитування знизилась як в національній валюті на 0,6 в.п. (до 13,3%, на початку року – 15,1%), так і в іноземній - на 0,2 в.п. (до 11,3%, на початку року – 11,5%). Обсяг коррахунків банків збільшився на 0,5 млрд. грн. до рівня 19,9 млрд. грн. (при вільній ліквідності – 14,5 млрд. грн.). Такої ліквідності достатньо для кредитної підтримки процесів економічного розвитку, забезпечення поточної діяльності суб’єктів економіки та підтримки низької ставки міжбанківського ринку, яка протягом місяця залишалась стабільною (1,6%). Середньозважена ставка за кредитами в національній валюті у вересні збільшилася з 13.3% до 13.8% річних, в іноземній зменшилася з 11.3% до 11.1% річних. Інтегральна ставка за кредитами у вересні порівняно з серпнем збільшилася з 12.6% до 12.9% річних. Але вартість банківських кредитів в Україні є досить високою. За висновками експертів високі ставки за кредитами значною мірою обумовлені наступним чинниками :

- процентні ставки змушені перекривати ризик неповернення кредитів, у тому числі іншими позичальниками.

- неефективна структура витрат банків, коли процентні доходи виступають не тільки компенсатором процентних витрат, але і чи не єдиним джерелом покриття витрат адміністративних.

- недосконала практика управління кредитними ризиками, зокрема відсутність інструментів пом’якшення такого ризику.

- недосконала конкуренція на ринку банківських послуг та висока вартість залучених коштів [12,c.131-132];

· нарощуванням ресурсної бази банків насамперед за рахунок прискореного зростання депозитних коштів у іноземній валюті на внутрішньому ринку та за рахунок активного залучення банками коштів на міжнародних фінансових ринках;

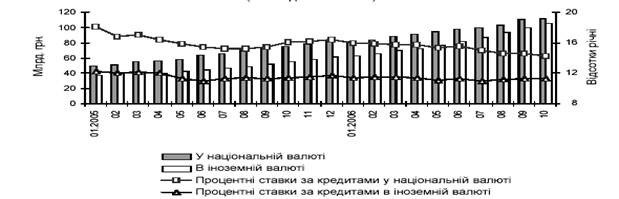

· активізацією імпортерів, які формували попит на кредити в іноземній валюті (рис.2.2.)

Рис. 2.2. Динаміка вимог банків за кредитами, наданими в економіку України (за видами валют) [10]

Із початку року зберігалася позитивна тенденція до зростання довгострокових кредитних вкладень. За 2006 р. вимоги банків за кредитами, наданими на строк понад один рік, збільшилися на 51,5 млрд. грн. (на 58,2%) до 140,1 млрд. грн., що у 2,3 раза більше за збільшення вимог за короткостроковими кредитами – на 22,1 млрд. грн. (або на 40,4%) до 76,9 млрд. грн. У жовтні поточного року зростання заборгованості за довгостроковими кредитами становило 6,9 млрд. грн., або 5,2%, за короткостроковими – 0,5 млрд. грн., або 0,7%. Вагоміше зростання кредитних вкладень за всіма строками повернення спостерігалося в іноземній валюті.

Позитивною тенденцією у 2006 р. було суттєве зростання обсягів кредитів, наданих в інвестиційну діяльність суб’єктів господарювання та фізичних осіб, заборгованість за якими за десять місяців поточного року зросла на 89.3%, зокрема у жовтні – на 6,2% до 42,4 млрд. грн. Проте їх частка у структурі кредитних вкладень, хоча й підвищилася на 3,9 процентного пункту, залишалася на невисокому рівні (19,5%). Заборгованість за кредитами, наданими на інвестиційні цілі суб’єктам господарювання та фізичним особам, на 01.01.2007 р. розподілилася майже порівну і становила по 21,2 млрд. грн.

У структурі вимог банків за кредитами в інвестиційну діяльність відзначалася позитивна динаміка зростання питомої ваги заборгованості за іпотечними кредитами, яка на кінець 2006 року становила 52,1%. Серед цих вимог переважну більшість (73,4%) становили вимоги за кредитами, наданими фізичним особам, з яких 87,4% – заборгованість в іноземній валюті.

Заборгованість за кредитами, наданими на забезпечення потреб поточної діяльності, на 01.01.2007 р. становила 174,7 млрд. грн., або зросла за 2006 р. на 44,4%, у тому числі за жовтень – на 2,6%.

Упродовж 2006 року найбільший приріст вимог банків за кредитами забезпечило зростання заборгованості за кредитами, наданими суб’єктам господарювання, збільшившись на 36,4%, або на 40,0 млрд. грн. У структурі вимог банків за кредитами, наданими суб’єктам господарювання, переважала заборгованість у національній валюті, частка якої на кінець 2006 року становила 57,8% і зменшилася за десять місяців поточного року на 3,6 процентного пункту. З початку року темпи зростання заборгованості за кредитами в іноземній валюті становили 149,3%.

Найбільше кредитів у іноземній валюті було надано суб’єктам господарювання в доларах США та євро, частки яких на 01.01.2007 р. становили 83,3 та 14,9% відповідно. Решту (1.8%) становили кредити в російських рублях та інших валютах.

Заборгованість суб’єктів господарювання за отриманими довгостроковими кредитами, які становили переважну більшість (55,7%) у загальному обсязі вимог за кредитами, наданими суб’єктам господарювання, за 2006 рік збільшилася на 22,3 млрд. грн., або на 36,6% до 83,4 млрд. грн. Вимоги банків за короткостроковими кредитами на 01.01.2007 р. становили 66,4 млрд. грн., або зросли на 17.6 млрд. грн., або на 36,1% до 66,4 млрд. грн., у тому числі в іноземній валюті – на 52,9%. У жовтні їх обсяг скоротився на 0,2% виключно за рахунок зменшення їх частини в національній валюті (на 2,8%).

У 2006 році зростання вимог банків за кредитами суб’єктам господарювання забезпечувалося зростанням заборгованості за кредитами, наданими на операції з нерухомим майном, оренду, інжиніринг та надання послуг підприємцям, на 78,8%, у будівництво – на 53,1%, на виробництво електроенергії, газу та води – на 53,0%, підприємствам транспорту та зв’язку – на 48,6%, у сільське господарство, мисливство та лісове господарство – на 43,8%, у переробну промисловість – на 31,1%, торгівлю; ремонт автомобілів, побутових виробів та предметів особистого вжитку – на 26,6% та в добувну промисловість – на 26,1%.

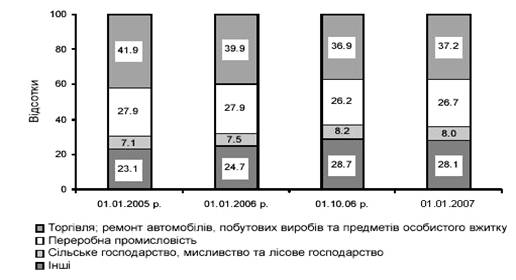

Слід зазначити, що переважну більшість заборгованості зазначених видів економічної діяльності становила заборгованість за довгостроковими кредитами . У загальному обсязі кредитних вкладень частка заборгованості за кредитами суб’єктам господарювання торгівлі, що були найвагомішими споживачами кредитних ресурсів, знизилася за 2006 р. на 2,7 процентного пункту до 37,2%. Одночасно частка заборгованості за кредитами, наданими сільгосптоваровиробникам, підвищилася з 7,5 до 8,0%, будівництва – з 5,4 до 6,2% та підприємствам транспорту та зв’язку – з 4,0 до 4,3% (рис. 2.3.) [11, c.37-38].

Рис. 2.3. Структура вимог банків за кредитами суб’єктам господарювання (за окремими видами економічної діяльності) [10]

У структурі кредитних вкладень за формами власності основну частину (94.3%) становили кредити, надані суб’єктам господарювання з приватною формою власності, заборгованість за якими з початку 2006 року збільшилася на 36,5% (у жовтні – на 2,0%) до 141,3 млрд. грн. Вимоги за кредитами, отриманими державними підприємствами, за цей період зросли на 31,1% (у жовтні – зменшилися на 2,9%) і на 01.01.2007 р. становили 7,7 млрд. грн. (або 5,1%). Решту 0,8 млрд. грн. (або 0,6%) становили вимоги за кредитами, наданими господарствам з комунальною формою власності.

Таким чином надання кредитів і проведення кредитної політики є найпоширенішою операцією банківських установ. Кредитні операції приносять банківським установа основну частину доходу, при цьому процентні ставки мають тенденцію зниження [11, c.39-40].

3.Проблема кредитування фізичних осіб та шляхи її вирішення.

Кредитування приватних осіб – ринковий сегмент, що динамічно розвивається. На нього виходить усе більше банків. І завдяки зростанню конкуренції умови кредитування стають привабливішими для клієнтів. Автор статті, узагальнюючи досвід роботи основних операторів роздрібного ринку, розкриває особливості кредитного обслуговування приватних осіб.

Роздрібний ринок кредитування, попри підвищену порівняно з оптовим трудомісткість операцій і потребу в розвинутій мережі філіалів, приваблює банки обсягами та низьким рівнем кредитного ризику. Чинниками його динамічного розвитку впродовж трьох останніх років були: стабільність курсу національної валюти, підвищення платоспроможності громадян, зниження процентної ставки за кредитами, можливість надання кредитів у іноземній валюті резидентам за операціями з використанням карток міжнародних платіжних систем.

Приватних клієнтів кредитують за тими ж принципами, що й суб’єктів господарювання: на умовах цільової спрямованості, строковості, повернення, платності та забезпеченості.

З огляду на суб’єкт кредитування на роздрібному ринку – фізичну особу – висуваються особливі вимоги до позичальника, пакета документів для одержання кредиту та видів його забезпечення. Вони суттєво відрізняються від вимог до позичальників на оптовому ринку – юридичних осіб – і пов’язані з віком клієнта, станом його здоров’я, соціальною стабільністю.

Зростання обсягів коштів, залучених банківською системою, крім підвищення рівня довіри до банків з боку економічних суб’єктів та населення, висвітлило в інший бік – у які активи трансформується приплив грошових ресурсів. Зважаючи на уповільнення темпів розвитку української економіки та посилення інфляційних ризиків, проблема розміщення залучених банками ресурсів набуває актуальності, оскільки в такій ситуації концентрація ризиків може негативно вплинути на макроекономічну та фінансову стабільність.

Аналіз тенденцій банківського кредитування за останні роки засвідчив, що у кредитній політиці банків відбулися зміни – банки дедалі активніше нарощують кредитні вкладення у сектор домогосподарств (див. табл. 3.1.): починаючи 3 2002 року, темпи нарощування кредитів домогосподарствами стабільно перевищують темпи кредитування не фінансового сектору економіки.

Таблиця 3.1. Кредити банків за окремими інституційними секторами економіки, 2001-2005 р.р.

|

Показники |

01.01.2002 |

01.01.2003 |

01.01.2004 |

01.01.2005 |

01.01.2006 |

| Кредити нефінансовго сектору, млрд.грн. | 26,6 | 38,15 | 57,4 | 71,59 | 106,08 |

| Відсоток до загального обсягу кредитних вкладень | 93,8 | 90,8 | 84,6 | 80,8 | 74 |

| Кредити домогосподарствам, млрд.грн. | 1,56 | 3,66 | 9,89 | 16,13 | 35,66 |

| Відсоток до загального обсягу кредитних вкладень | 5,5 | 8,7 | 14,6 | 18,2 | 24,9 |

[7]

Відповідно така зміна тенденцій позначилася на структурі банківських кредитів за інституційними секторами економіки: питома вага кредитів домогосподарствам у загальному обсязі вимог банків за кредитами в економіку України за підсумками 2005 року зросла до 24,9%, тоді як ще п’ять років тому ледве перевищувала 5%.

Із позиції макроекономічного стимулювання економічного зростання тенденція активізації діяльності банків у сегменті кредитування населення є двоякою: з одного боку – це стимулювання споживчого попиту і розширення ємності ринку, з іншого – надмірна концентрація ризиків для банків у певному сегменті кредитування та зволікання з вирішенням проблеми здешевлення кредитів для корпоративного сектору. Аналіз особливостей цього процесу на українському кредитному ринку свідчить про те, що істотні кількісні зрушення в обсягах кредитування населення не завжди супроводжуються якісними зрушеннями. В результаті посилюються ризикові чинники в діяльності банків, що у перспективі може спровокувати дестабілізуючі наслідки як для грошово-кредитного ринку, так і для економіки в цілому.

Перша група ризиків пов’язана із цільовим призначенням кредитів населенню. Попре те, що темпи приросту обсягів довгострокового кредитування фізичних осіб були помітно вищими порівняно з темпами кредитування юридичних осіб зростання обсягів довгострокових кредитів мало переважно споживче призначення: 33,5 млрд.грн. кредитів, наданих банками фізичним особам на кінець 2005 року. 24,7 млрд.грн. становили кредити у поточну діяльність і лише 6,9млрд.грн. – іпотечні кредити.

Незважаючи на істотне зростання доходів населення та соціалізацію бюджетних видатків, рівню доходів переважної частини населення ще далеко до тієї позначки, яка давала би вимогу отримувати кредити для купівлі житла і товарів високої вартості. За інформацією експертів іпотечного ринку лише близько 10% населення може розраховувати на отримання іпотечного кредиту.

У такій ситуації істотно зріс попит на товари зі значною імпортною складовою. У 2005 році за оцінками авто дилерів 40% реалізованих автомобілів продано в кредит. Із початку 2006 року банки спростили умови авто кредитування, і вже цього року авто кредитування охопило до 50% авто продажів. При цьому зріс попит на комфортні та дорожчі авто як результат підвищення купівельної спроможності споживачів.

Враховуючи сплеск інтересу до розвитку споживчого кредитування як із боку українських банків, так особливо і з боку іноземного капіталу, який у силу наявних конкурентних переваг за ціною ресурсу здатний запропонувати ринку прийнятніше умови кредитування, прискорене стимулювання попиту на імпортні товари відбуватиметься і надалі. Оскільки останніми роками ресурсна роль банківського кредиту як джерела фінансування інвестицій залишається незначною, а питому вага кредитів промисловості в загальному обсязі кредитних вкладень невпинно скорочується, стимулювання споживчого попиту населення за рахунок кредитів в умовах падіння виробництва в окремих галузях економіки, погіршення зовнішньої кон’юнктури для українських експертів, зростання бюджетних витрат соціальної спрямованості перетворюється на інфляційний чинник.

Друга група ризиків пов’язана з тим, що кредитування населення активізується в умовах існування тіньових доходів у значної частини населення, застосування банками скорингових процедур оцінки платоспроможності позичальників. Це знижує об’єктивність оцінки платоспроможності позичальника.

За даними НБУ, за підсумками 2005 року обсяг проблемних кредитів, наданих фізичним особам, порівняно з початком року збільшився на 106,1 млн.грн., тоді як загальний обсяг кредитів населенню зріс більше як у 2 рази. Це слугувало основним чинником зменшення частки проблемних кредитів у загальному обсязі кредитів фізичним особам із 1,4 до 0,9%. На сьогодні, за оцінками експертів, рівень неповернення за споживчими кредитами становить 1 – 5% і в найближчі роки може збільшитися.

Загалом для споживчого кредитування характерний вищий рівень заборгованості порівняно з корпоративним портфелем. І поки ринок споживчого кредитування в Україні розвивається активно, проблема неякісних активів є другорядною. Однак експерти визначають, що у разі уповільнення темпів його розвитку питома вага „поганих” кредитів може істотно збільшитися. Знизити ризики в сегменті споживчого кредитування можна за рахунок повноцінного за діяння кредитних бюро, які вже створені в Україні, однак їх діяльність стримується низкою суб’єктивних та об’єктивних чинників.

Третя група ризиків сформувалася внаслідок розбалансованості активів і пасивів за термінами. У структурі кредитування банками фізичних осіб переважну частину займають довгострокові кредити. За минулий рік їх обсяги зросли у 2,8 рази, водночас довгострокові депозити фізичних осіб упродовж 2005 року зростали повільніше – на 65,7%.

Вказана тенденція відповідним чином впливає і на загальну збалансованість активів та пасивів банків за термінами: при зростанні загального обсягу довгострокових кредитів по системі за 2005 рік на 89,4% загальний обсяг довгострокових депозитів зріс лише на 62,4%.

Четверта група ризиків виникла в результаті валютної незбалансованості кредитних вкладень. Якщо в 2004 році темпи зростання обсягів кредитів фізичним особам у національній валюті були вищими порівняно з кредитами в іноземній валюті, то за підсумками 2005 року зафіксовано протилежну тенденцію: обсяги кредитів у національній валюті зросли в 2,1 раза. Довгострокові кредити населенню практично повністю номіновані в іноземній валюті. При цьому обсяги довгострокових кредитів фізичним особам в іноземній валюті зросли у 2,8 рази, а довгострокових депозитів в іноземній валюті банки залучили лише на 61,5% більше.

Переважна більшість населення не має офіційних постійних доходів в іноземній валюті, тобто погашення заборгованості здійснює за рахунок купівлі валюти на ринку. Це посилює ризики дестабілізації фінансової стійкості банків, передусім у частині забезпечення ліквідності і платоспроможності за активами та пасивами в іноземній валюті, оскільки потенційно створюється тиск у валютному сегменті.

Для зниження ризиків національний банк нині розробляє нові підходи о розрахунку показників ліквідності банків, зокрема планує запропонувати показник загальної (довгострокової) ліквідності, що стимулюватиме банки проводити зваженішу політику щодо управління активно-пасивними операціями, особливо в іноземній валюті.

Одним із підходів до регулювання операцій в іноземній валюті може стати також запровадження лімітів на проведення банками валютних операцій. Нині розроблено нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”. У ньому викладено принципово нові підходи до алгоритму розрахунку зазначених лімітів (включаючи операції банків із депозитними та кредитними ресурсами), а також визначено фінансову відповідальність банку за порушення лімітів.

Процес активізації споживчого кредитування населення в Україні не впливає на зміну в структурі інвестицій за рахунок перерозподілу заощаджень домогосподарств. Розширення внутрішнього попиту в 2005 році, яке стимулювалося активним кредитуванням споживчих потреб населення, не супроводжувалось адекватним зростанням обсягів інвестицій та виробництва, що зумовило розбалансування пропорцій між нагромадженням та споживанням,

Враховуючи наявні зміщення у кредитній політиці банків у бік кредитування споживчих витрат населення, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні) з тим, щоб забезпечити позитивний імпульс для змін на користь кредитування інвестицій. Один із ключових пріоритетів у цьому напрямі – іпотека. Розвиток системи іпотечного кредитування дає змогу не лише забезпечити потребу населення в житлі, а й дати імпульс будівельній та суміжними із нею галузям, банківській системі, фондовому ринку. Сьогодні висока ціна на житло не сприяє відпливу коштів населення зі споживчого ринку, хоча саме іпотечний сегмент кредитування необхідно розвивати і стимулювати найбільше.

У країні – значний дефіцит житла, а нинішнім темпам введення в експлуатацію житлових будинків ще дуже далеко до історичного максимуму. Хоча цей сегмент банківського кредитування останнім часом активно розвивається (протягом 2005 року банки нарощували обсяги іпотечних кредитів у середньому по 600 млн.грн. щомісяця), на сьогодні, за даними Української національної іпотечної асоціації, радикальних змін у структурі іпотечних кредитів не сталося: частка кредитів під купівлю житла становить майже 63%, тобто інструментарій ринку залишається досить обмеженим [8, c.37-38].

З метою забезпечення доступності житла для всіх категорій громадян

необхідно створення такого фінансово-кредитного механізму:

• надання банками середньострокових кредитів (1-1,5 року) на будівництво

житла забудовникам (у першу чергу, будівельним організаціям, можливо

індивідуальним забудовникам) із виплатою в період будівництва лише

відсотків по кредиту і поверненням суми основного боргу по закінченні

будівництва (у випадку, коли позичальником є будівельна організація) або

переоформленням у довгостроковий (10-25 років) іпотечний кредит (у

випадку, коли позичальником є індивідуальний забудовник);

• для залучення в будівництво приватних інвестицій і для полегшення

накопичення громадянами власних коштів на придбання житла використовувати випуск муніципальних і приватних позик на житлове будівництво (житлових сертифікатів). Сполучити можливість придбання житлових сертифікатів на частину вартості житла й одержання кредиту на відсутню частину;

• надання банками довгострокових кредитів (10-25 років) на придбання

індивідуальних будинків фізичними особами під заставу цих будинків і

прилягаючих земельних ділянок. Розмір наданого кредиту не більш 70

відсотків ринкової вартості будинку, що одержується. Використовуваний

кредитний інструмент - кредит із відстрочкою платежу: платіжна ставка 10 - 20 відсотків, контрактна ставка змінюється відповідно до ринкової

процентної ставки, різниця ставиться на збільшення основної суми боргу по

кредиту. Розмір одержуваного кредиту залежить від рівня прибутку

позичальника таким чином, що щомісячні платежі по кредиту складають 25-30 відсотків від рівня щомісячного прибутку позичальника (членів його сім’ї);

• заохочення підприємств і організацій у наданні кредиторам гарантій по

поверненню кредитів, наданих їхнім робітникам. Гарантії можуть передбачати повернення залишку кредиту самим підприємством у якості поручителя по кредитному зобов'язанню або забезпечення їм страхування життя позичальника;

• для полегшення процесу використання громадянами вартості наявного житла при придбанні або будівництві нового банками даються короткострокові (3-6 місяців) проміжні кредити під заставу старого житла;

• для оплати першого внеску при одержанні кредиту (не менше 30 відсотків від вартості що одержується житла) позичальник використовує кошти субсидій, а також власні кошти, у тому числі отримані від продажу наявного житла, навіть якщо воно отримано безплатно в процесі приватизації. Для накопичення власних коштів використовуються банківські житлові накопичувальні рахунки або придбання житлових сертифікатів;

• позичальникам, визнаним у встановленому порядку, що потребують допомоги в поліпшенні житлових умов, дається субсидія на будівництво або придбання житла в розмірі від 5 до 70 відсотків ринкової вартості житла по соціальній нормі в залежності від рівня прибутку, і часу чекання в черзі на поліпшення житлових умов. Субсидії даються за рахунок коштів державного бюджету, місцевих бюджетів, територіальних органів самоврядування і підприємств;

• субсидії за рахунок коштів місцевих бюджетів можуть частково покриватися за рахунок безкоштовного надання земельних ділянок під індивідуальне житлове будівництво з необхідною інженерною інфраструктурою, оцінених по ринковій вартості;

• програма субсидій реалізується через банки, обрані на контрактній основі,

виходячи з запропонованих ними умов захисту коштів субсидій від інфляції і надання кредитів на придбання житла;

• за участю держави і комерційних організацій створюється ОАО "Регіональне агентство по іпотечному житловому кредитуванню", що одержує в банків іпотечні кредити, видані відповідно до встановлюваних їм стандартів. Стандарти забезпечують прибутковість кредитів для банків, доступність для позичальників і можливість формування єдиного вторинного ринку іпотечних кредитів. Агентство залучає ресурси інвесторів для банківського кредитування через випуск власних цінних паперів, забезпечених придбаними їм іпотечними кредитами і гарантіями держави;

• цінні папери Агентства купуються будь-якими довгостроковими інвесторами, включаючи фізичні особи. Заохочується придбання іпотечних цінних паперів Державним пенсійним фондом, іншими позабюджетними фондами, страховими компаніями;

• для фінансування будівництва інженерної інфраструктури житлової забудови залучаються банківські кредитні засоби або муніципальні позики, забезпечені частиною майбутніх платежів за відповідні комунальні послуги;

• пропонується звільнити фізичні особи від сплати житлового податку з

засобів, використовуваних на оплату житлового кредиту, на весь кредитний

період, а також від сплати державного збору за реєстрацію договору застави

житла, що одержується за допомогою кредиту [9, c.49-50]

Таким чином активізація кредитування споживчих витрат населення при збереженні нинішніх тенденцій потенційно може обернутися для економіки загостренням ризиків залежного розвитку, коли банки в силу об’єктивних і суб’єктивних чинників фактично позбавляють кредитів цілі сектори економіки. Структурна відсталість та інституційна слабкість економіки України робить можливість такого деформованого розвитку досить реальною. Як свідчить досвід, пріоритети діяльності багатьох українських банків не завжди збігаються з національними цілями соціально – економічного розвитку.

В умовах, коли фактори, які фактично забезпечили економічне зростання, себе вичерпали, над актуальним макрозавданням залишається активізація інвестиційного процесу, стимулювання інвестиційного попиту. Нині, коли ми спостерігаємо скорочення обсягів виробництва в окремих галузях економіки, погіршення зовнішньої кон’юнктури для українських експортерів та зростання бюджетних витрат соціальної спрямованості, зміщення пріоритетів банківської системи у бік активізації споживчого кредитування населення може не лише поглибити наявні диспропорції з фінансовим забезпеченням відтворювальних процесів в економіці, а й перетворити на своєрідний інфляційний стимулятор. Враховуючи наявні тенденції у кредитній політиці банків, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні), щоб забезпечити позитивний імпульс для змін у кредитуванні інвестиційних потреб населення, зокрема, за рахунок активізації іпотечного кредитування [8, c.39].

Висновки

У процесі виконання курсової роботи було розглянуто такі поняття як „кредитна система”, „НБУ”, „небанківські фінансові інститути”, охарактеризовано їх структуру та визначено функції кредитної системи: перерозподільну, функцію заміщення, стимулюючу та контрольну. Кредитна система характеризується двома поняттями такими, як сукупність кредитно-розрахункових і платіжних відносин, що базуються на визначених формах і видах кредитування та сполучення різних кредитно-фінансових інститутів (банків, страхових компаній, кредитних союзів та ін.), що діють на кредитному ринку і здійснюють акумуляції і мобілізацію грошових ресурсів.

Також було визначено та охарактеризовано п’ять етапів становлення кредитної системи України:

1) процеси перереєстрації та реорганізації;

2) виникнення банків "нової хвилі";

3) етап банкрутства;

4) стабілізація та впровадження національної валюти – гривні;

5) прийняття нового Закону України "Про банки і банківську діяльність" та Закону України "Про фінансові послуги та державне регулювання ринку фінансових послуг".

Для реалізації поставлених цілей, задач та мети курсової роботи було проаналізовано сучасний стан кредитування в Україні на прикладі динаміки видачі кредитів та зміни процентної ставки на кредити за 2006 – 2007 років. Завдяки проведеному аналізу було встановлено, що кількість споживчих кредитів з кожним роком збільшується, також є тенденція збільшення кредитів на інвестування, що дає змогу банкам знижувати процентні ставки за кредитами, які залежать від облікової ставки Національного Банку України.

Але аналіз споживчого кредитування в Україні показав, що видача кредитів фізичним особам є досить ризикованою операцією для банків України:

1) перша група ризиків пов’язана із цільовим призначенням кредитів населенню;

2) друга група ризиків пов’язана з тим, що кредитування населення активізується в умовах існування тіньових доходів у значної частини населення, застосування банками скорингових процедур оцінки платоспроможності позичальників;

3) третя група ризиків сформувалася внаслідок розбалансованості активів і пасивів за термінами;

4) четверта група ризиків виникла в результаті валютної незбалансованості кредитних вкладень.

Проведене в курсові роботі комплексне дослідження шляхів кредитного забезпечення населення та шляхів вдосконалення споживчого кредитування дає змогу зробити такі висновки.

Істотне зниження в останні роки соціально-економічного рівня життя населення України, а також його доходності призвело до гостроти питання про кредити. Саме на нього може сподіватися людина у критичному фінансову становищі. Але великі фінансові ризики, що супроводжують банки під час проведення операцій по кредитуванню фізичних осіб, спонукають експертів до впровадження нових вимог до кредитування, нових підходів та законів. Одним із підходів до регулювання операцій в іноземній валюті може стати також запровадження лімітів на проведення банками валютних операцій. Нині розроблено нову редакцію Положення „Про порядок встановлення НБУ лімітів відкритої валютної позиції в безготівковій та готівковій формах і контроль за їх дотриманням уповноваженими банками”. Враховуючи наявні зміщення у кредитній політиці банків у бік кредитування споживчих витрат населення, необхідно задіяти макрорегулятори (податкові, бюджетні, монетарні) з тим, щоб забезпечити позитивний імпульс для змін на користь кредитування інвестицій.

Перелік посилань

1. Зазвонова Леонида Алексеевна. Деньги и кредит: у 2 ч.: пособие для студентов. Ч. 2 / Европейский университет; ред. Л. И. Гринь. - К.: Издательство Европейского университета, 2007. - 170 с.

2. Івасів, Богдан Степанович. Гроші та кредит : Підручник / Івасів, Богдан Степанович ; Національний банк України. М-во освіти і науки України. Тернопільська академія народного господарства. - 2-е вид., змін. і допов. - Тернопіль : Карт-бланш, 2005. - 527 с.

3. Олександр Бутенко: „Становлення банківської системи в Україні. Проблеми капіталізації”/ Банківська справа 2005 р. №6.

4. .”Становлення банківської системи України” / Вісник НБУ 2004 р. №5.

5. .Бюлетень НБУ. – 2006 - №3. – с.101.

6. Даниленко А., Шелудько Н.: „Тенденції та наслідки активізації споживчого кредитування в Україні” / Вісник НБУ 2006 р. №5.

7. .Арістова А.: „Особливості кредитування банками фізичних осіб” / Вісник НБУ 2003 р. №2.

8. Чайковський Я.: „Сучасний стан та перспективи розвитку банківського кредитування” / Банківська справа 2005 р. №2.

9. Падалко О.А.: „Формування ціни банківського кредиту” / Фінанси України 2003 р. №3.

Додаток А Процентні ставки за кредитами

|

Період |

За кредитами |

|||||

|

з урахуванням овердрафту |

без урахуванням овердрафту |

|||||

|

Усього |

у тому числі |

Усього |

у тому числі |

|||

|

в національній |

в іноземній |

в національній |

в іноземній |

|||

|

валюті |

валюті |

валюті |

валюті |

|||

| 1992 | 76,0 | |||||

|

1993 |