Курсовая работа: Методичні питання розрахунку цін на товари в умовах ринку

Курсовая работа: Методичні питання розрахунку цін на товари в умовах ринку

Міністерство освіти і науки України

Вінницький національний технічний університет

Інститут автоматики електроніки та комп’ютерних систем управління

Факультет АКСУ

Кафедра ЕПОВ

МЕТОДИЧНІ ПИТАННЯ РОЗРАХУНКУ ЦІН НА ТОВАРИ В УМОВАХ РИНКУ

КУРСОВА РОБОТА

з дисципліни: "Економіка підприємства"

Керівник Нелюба В.М.

Студент гр.5АС-01 Швець А.М.

Вінниця 2004

Анотація

В даній курсовій роботі розглянуто формування та використання виробничої потужності підприємства, створено та зареєстровано комунальне підприємство, як юридичну особу, розроблено її статут, установчі документи, також розроблено комерційну ідею та товарний знак фірми. У другій частині зроблено економічне обґрунтування доцільності створення комунального підприємства, визначено потребу в капіталі, необхідного для початку підприємницької діяльності, вибрано оптимальне місце розташування підприємства та розраховано основні види податків.

Зміст

Вступ

1. Методичні питання нормування цін на товари в умовах ринку

2. Практичний розділ

2.1 Розробка комерційної ідеї і оцінка на предмет можливості її реалізації

2.2 Розробка установчих документів для створення суб’єкта підприємницької діяльності – юридичної особи

2.3 Економічне обґрунтування доцільності створення орендного підприємства

2.4 Вибір оптимального місця розташування підприємства

2.5 Визначення потреби в капіталі, необхідному для початку підприємницької діяльності

2.6 Розрахунок основних видів податків

Висновки

Література

Додатки

Додаток А. Реєстраційна картка

Додаток Б. Статут

Додаток В. Установчий договір

Додаток Г. Свідоцтво про державну реєстрацію (перереєстрацію)

Додаток Д. Заява на реєстрацію. Товарного знаку

Вступ

На сучасному етапі розвитку суспільства економіка займає важливе місце не тільки на підприємствах, фірмах, але й у повсякденному житті кожної людини. Тому дуже важливо бути обізнаним хоча б з економічними основами. Якщо ж ви плануєте стати підприємцем, то повинні добре освоїти економіку підприємств, і, перш за все, знати як проводиться розподіл оборотних фондів підприємства.

На підприємствах мають місце поточні витрати фінансових (грошових) коштів, які у процесі господарювання здійснюють певний кругообіг (проходять грошову, виробничу й товарну стадії). На першій стадії кругообігу вони витрачаються на придбання сировини, матеріалів та інших ресурсів, тобто переходять з грошової форми в матеріально-товарну, формують певні виробничі запаси, потім вступають у другу стадію — виробничу. На цій стадії в процес виробництва включаються робітники, що одержують за виконану роботу заробітну плату. Потім матеріально-товарні цінності матеріалізуються у формі готової продукції. На останній стадії кругообігу виготовлена продукція продається і підприємство має відповідну виручку (суму грошей), яка не лише повністю відшкодовує раніше авансовані витрати, а й дає певний прибуток.

Створення власної справи – це завжди величезний ризик і подолання опору як і збоку держави так і збоку конкуренції, тобто з таких самих підприємців що теж розпочинають свою справу, що неминуче виникає. Створюючи власну справу, потрібно знати, що це не тільки можливість користуватися благами, які пророкує ця справа, а й нести відповідальність за її функціонування, розвиток і виживання і не лише для себе ай для людей які з нею пов'язанні. Бізнесменом практично може стати будь-яка людина – інженер, економіст, технік, продавець, винахідник, службовець, робітник, викладач, студент тощо, але залишитись ним можуть лише одиниці. Тому стати успішним підприємцем зуміють лише ті, хто володіє високими теоретичними знаннями з курсу економічної теорії та економіки та організації виробництва.

Завдання мого дослідження являється втому щоб розробити комерційну ідею і оцінити на предмет можливості її реалізації, розробити установчі документи для створення суб’єкта підприємницької діяльності юридичної особи, а саме: "Вінницького міського комунального підприємства по перевезенню пасажирів та надання транспортних послуг "МАРШРУТ"".

Для акціонерного товариства розрахувати реальну величину статутного фонду, вибрати номінал акцій, які плануються для випуску в обіг; визначити кількість звичайних та привілейованих акцій, а також скласти інформаційне повідомлення про створення акціонерного товариства .Незалежно від організаційно-правової форми підприємства визначити потребу в стартовому капіталі, підрахувати загальну величну чистого прибутку, вибрати оптимальне місце розташування підприємства з урахуванням різних витрат і зробити розрахунок основних видів податків.

1. СИСТЕМА УПРАВЛІННЯ ПЕРСОНАЛОМ ПІДПРИЄМСТВА

Керування персоналом - поняття комплексне, що охоплює широкий спектр питань: від розробки концепції кадрового менеджменту і мотивації працівників до організаційно-практичних підходів до формування механізму її реалізації в конкретній організації.

Науковці - особи систематично зайняті науковою або науково-педагогічною діяльністю в наукових установах, вищих навчальних закладах, на підприємствах і в організаціях. До них відносяться всі особи, що мають учений ступінь або учене звання, незалежно від місця і характеру їхньої роботи; особи, що ведуть науково-дослідну роботу в наукових установах і науково-педагогічній роботі у вищих навчальних закладах, незалежно від наявності ученого ступеня або звання, а також фахівці промислових підприємств, проектних, проектно-конструкторських і проектно-технологічних організацій, що не мають ученого ступеня або звання, але ведучу наукову працю. У числі науковців не враховуються техніки і лаборанти, що не мають вищого утворення, аспіранти і стажисти-дослідники, а також особи зі складу науково-допоміжного персоналу, приваблювані для виконання лише досвідчених і експериментальних робіт.

У науці більше, ніж у будь-якій іншій сфері діяльності, успіх залежить від індивідуальних здібностей науковців і ступеня їхньої підготовки. Це ускладнює процес керування в наукових установах. До того ж у нашій країні останнім часом найчастіше самі співробітники шукають джерела фінансування. Зараз такими джерелами є в основному гранти фондів і закордонні контракти. За рахунок тих же фондів зросло число поїздок на закордонні конференції.

Узагалі в міру розвитку науково-технічного прогресу й ускладнення праці, що приводить до підвищення кваліфікації працівників, виникають проблеми, зв'язані з керуванням персоналом. Зростає роль мотивації персоналу, що у процесі творчої діяльності стає саморегульованою системою, на нього можна впливати тільки лише побічно, віддаючи перевагу замість адміністрування реалізацію стилів керівництва, що припускають співучасть, визнання особистих заслуг конкретних фахівців, гласність результатів діяльності, надання інформації для самооцінки.

Особливі вимоги пред'являються і до працівників кадрових служб наукових установ. За своїми функціями кадрові служби давно переросли відділи по збереженню кадрової документації, з яким їхня діяльність починалася. Основним змістом їхньої роботи стає:

· планування потреб у персоналі,

· активні методи набору і наймання,

· керування втратами,

· аналіз плинності,

· розвиток кадрів (підготовка і підвищення кваліфікації, планування кар'єри).

Облік і діловодство не повинні займати більш 10 % фонду робочого часу кадрових служб. Відповідно міняється і склад кадрових служб. Якщо раніш переважав конторський персонал у задачу якого входило одержання, обробка і збереження інформації про персонал, то в даний час у кадрових службах зростає чисельність психологів, фахівців в області методів оцінки і навчання, консультантів по плануванню кар'єри і т.д.

Технічний прогрес є результатом діяльності насамперед особистостей. У джерел майже кожного відкриття стояли особистості й індивідуальна, а не групова діяльність. Це обумовлює необхідність системи забезпечення індивідуальної праці, при якому фахівець стає учасником постановки задач, складання плану робіт, їхньої оцінки. З іншої сторони специфічною особливістю наукової діяльності в даний час є її колективний характер. Це визначає необхідність сполучення в наукових колективах працівників різних спеціальностей. Одночасно необхідно звертати увагу на проблеми психологічної сумісності фахівців, що працюють у колективі; на проблемах вибору лідера, стилів керівництва і т.д. Одночасно слід зазначити, що в міру розвитку дослідно-експериментальної бази повинна зростати чисельність середнього технічного, науково-допоміжного персоналу і службовців, що приходяться на одиного науковця. Методи керування цією категорією працівників повинні відрізнятися від методів керування власне науковцями.

У даному випадку методи керування цими працівниками практично не мають яку-небудь специфіку в порівнянні з керуванням персоналом на промислових підприємствах, фірмах і т.д.

Мотивація персоналу

В міру розвитку науково-технічного прогресу керувати людиною ззовні стає усе складніше. Результат діяльності усі в більшому ступені починає залежати від волі і можливостей працівника, обумовлених кваліфікацією. У цих умовах кожна людина сам повинна визначати своє поводження.

У даному випадку мотивація і кваліфікація стають основною, центральною проблемою керування персоналом, а створення умов для більш повного виявлення його трудового потенціалу здобуває ключове значення для життєздатності фірм. Що стосується осіб, зайнятих науковою діяльністю, то питання мотивації для них грають значно велику роль, чим для інших працівників. Зрозуміло, що для науковців зовсім неприйнятними є принципи, розроблені Тейлором. Крім того, праця працівників, зайнятих науковою діяльністю складно нормувати, а також ускладнюється процес контролю над цими працівниками. Так, наприклад, практично втрачає зміст візуальне спостереження за цими працівниками ( що має сенс у випадку з робітниками, зайнятими якою-небудь некваліфікованою ручною працею, наприклад), контроль початку і закінчення роботи і т.д.

Мотивація (Motivation) - позиція, що привертає людини діяти специфічним цілеспрямованим образом. Це внутрішній стан, що визначає поводження людини.

Коли мова йде про мотивації, передбачається виділяти дві групи факторів (двухфакторная теорія мотивації Фредерика Герцберга. Запропонована в другій половині 50-х рр.):

· гігієнічні (зовнішні стосовно роботи),що знімають незадоволеність роботою;

· фактори мотивації (внутрішній, властивій роботі).

До першої групи факторів звичайно відносять такі, як нормальні умови праці, достатня заробітна плата, поважне відношення начальника і т.д. Ці фактори автоматично не визначають позитивну мотивацію.

Друга група факторів припускає, що кожна окрема людина може мотивовано працювати, коли бачить мета і вважає за можливе її досягнення.

Первинні потреби часто задовольняються за допомогою грошей. Але гроші спонукають до дій (по оцінках західних фахівців) 30-50 % працівників. Інших спонукають до дії більш піднесені потреби: у знаннях, авторитеті, творчості. Людьми рухають моральні ідеали, великі цілі, моральні переконання, звички, традиції, мода і т.д. Останні фактори часто мають визначальне значення для вчених. Разом з тим применшувати роль грошей усе-таки не випливає. Особливо в тому випадку, коли заробітна плата є надмірно низкою і складає незначну частину від прожиткового мінімуму. У цьому випадку гроші спонукають до дії більше число працівників і стають одним з головних факторів мотивації, інші ж фактори мотивації грають визначене значення тільки лише для вузького кола вчених. Можна виділити кілька груп учених, виходячи з розподілу по типах мотивації - одну утворять справжні ентузіасти, учені класичного типу, для яких сам процес пізнання представляє самоцінність і спосіб реалізації. Друга, найбільш розповсюджена "фракція" - це цілком професійні і компетентні працівники, що тверезо дивляться на життя й організацію науки, її функції в суспільстві. Вони досить реалістичні і прагнуть сполучити наукова творчість із заслуженими матеріальними благами, що повинні стимулювати ефективну роботу вчених. Це переважно інструментальна мотивація цілком відповідає відношенню до праці як до засобу досягнення інших життєвих цілей, а не як до самокоштовної діяльності. Третя "фракція" наукового співтовариства утвориться з честолюбних, ініціативних і досить прагматичных учених, що стурбовані досягненням високого положення в офіційній структурі. Усе це саме по собі не негоже, але відомо чимало прикладів перекрученої або перетвореної мотивації цього типу з прагненням до монопольного положення в науці, використанню "вненаучных" методів досягнення особистих цілей. Різка зміна економічної ситуації в нашій країні, виникнення ринкових відносин уплинули на зміну в системі цінностей. Так, виникнення нових і більш широких можливостей приводить до збільшення ролі грошей. Це, мабуть, не могло не вплинути на сукупність мотиваційних установок учених, коли на перший план виходять матеріальні потреби, а професійні інтереси займають другорядні місця. Тому в наукомістких фірмах розробляються різні системи посад і звань для науково-технічного персоналу. У фірмах Західної Європи усе більш активно використовується американський досвід по розмежуванню наукових і науково-адміністративних функцій працівників у сфері НИОКР. У зв'язку з цим використовуються специфічні схеми розвитку кар'єри персоналу з відповідними системами окладів. Мистецтво керування відіграє важливу роль у результативності організації. Звичайно облік факторів, що визначають позитивну мотивацію, приводить до росту продуктивності праці. Разом з тим не завжди фактори продуктивності зв'язані з задоволеністю роботою. Іноді люди задоволені роботою тому, що мало завантажено або практично не працюють.

Сучасні теорії мотивації підрозділяються на двох категорій: змістовні і процесуальні. Змістовні ґрунтуються на тім, що існують внутрішні спонукання, що змушують людини діяти. У процесуальних теоріях мотивації поводження особистості визначається не тільки потребами, але є також функцією його сприйняття і чекання, зв'язаних з даною ситуацією, і можливих наслідків обраного ними типу поводження.

Інструментальність - передбачуваний взаємозв'язок між двома наслідками (між одержанням позитивного результату роботи й одержанням обіцяної винагороди). Розглянемо приклад.

Приклад. Керівник запропонував працівникові виконати складну і термінову роботу. Тому що робота важка і на її виконання мало часу, чекання з боку працівника може бути низьким (0,1). При цьому керівник натякнув, що завершення завдання може означати підвищення, у якому працівник дуже зацікавлений. У цьому випадку валентність може бути високої (1), тому що для працівника одержання цієї винагороди за результат має дуже важливе значення.

Однак, як ми бачимо з приклада, керівник не сказав, що підвищення - уже вирішене питання, а тільки натякнув, Тому інструментальність буде не занадто високою (0,5). Зусилля людини, прикладене до виконання завдання, можна визначити в такий спосіб:

прогнозований стимул до роботи = чекання * валентність * інструментальність,

0,1 * 1,0 * 0,5 = 0,05.

З огляду на, що максимальний результат дорівнює 1, можна припустити виникнення проблеми мотивації в зв'язку з виконанням завдання.

Теорія чекань здобуває особливу важливість для науковців, тому що в процесі їхньої діяльності звичайно спостерігаються великі можливості вибору того або іншого шляху рішення поставленої задачі, чим у працівників, характер роботи яких не носить яскраво виражений пошуковий характер.

Теорія підкріплення - базується на тім принципі, що можна змінити поводження шляхом підкріплення його бажаних проявів і ігнорування небажаних.

Теорія справедливості полягає в тому, що люди суб'єктивно визначають відношення отриманої винагороди до витрачених зусиль і потім порівнюють його з винагородою інших осіб, що виконують аналогічну роботу.

Кадрове планування

Роль кадрового планування зростає в зв'язку з розвитком науково-технічного прогресу, що обумовлено подовженням термінів підготовки фахівців, підвищенням частки кваліфікованих працівників і т.д.

З вищесказаного випливає, що в інноваційних підприємствах роль кадрового планування вище, ніж у яких-небудь інших підприємствах, фірмах.

Помилки в кадровому плануванні можуть привести до відсутності необхідних працівників у визначеному місці, а також можуть привести до соціальних витрат для всього суспільства.

Кадрове планування повинне дати відповіді на наступні питання:

- Скільки працівників, якої кваліфікації, де і коли необхідне (планування потреби в кадрах) ?

- Яким образом можна залучити необхідний і скоротити зайвий персонал, з огляду на соціальні аспекти (планування залучення або скорочення персоналу)?

- Яким образом можна використовувати працівників відповідно до їх здібностей (планування використання кадрів)?

- Яким образом можна систематично і ціленаправлено сприяти розвиткові кадрів для виконання кваліфікованих видів роботи (планування кадрового розвитку)?

- Яких витрат зажадають заплановані кадрові заходи (витрати по змісту персоналу)?

Багато в чому ефективність роботи наукових колективів залежить від правильного залучення персоналу. Планування залучення персоналу дозволяє відповісти на запитання: "Як можна з перспективою на майбутнє задовольнити фактичну потребу в кадрах?"

При цьому варто розглядати як внутрішній (колектив діючого підприємства), так і зовнішній стосовно підприємства ринок праці.

У цілому внутрішнє залучення варто вважати кращим, тому що зміцнюється переконаність у тім, що на власному підприємстві можна одержати підвищення. Однак у кожнім конкретному випадку варто розглядати переваги і недоліки названих способів залучення персоналу.

Залучення за рахунок резервів підприємства

Переваги:

· Надання шансів для росту (підвищує прихильність до підприємства, поліпшує психологічний мікро клімат на виробництві).

· Незначні витрати на залучення

· Знання претендентом даного підприємства

· Знання працівника, наявність представлення про його уміння

· Підтримка рівня оплати на даному підприємстві (у випадку термінового прийому на роботу можлива завищена оплата відповідно до існуючої в даний момент на ринку праці)

· Можливість більш швидкого заповнення вакансій

· Звільнення посад для молодих кадрів

· Прозорість кадрової політики

· Керованість за рахунок кадрового планування

· Цілеспрямоване підвищення кваліфікації

· Скорочення плинності.

Недоліки:

· Скорочення можливостей для вибору.

· За певних умов високі витрати на підвищення кваліфікації

· Розчарування серед колег у випадку несхвалення факту висування якого-небудь працівника на посаду начальника

· Можлива поява напруженості або суперництва

· Занадто тісні взаємини серед колег, поява панібратства при рішенні ділових питань

· Призначення на посаду "заради збереження світу"

· Небажання сказати "ні" співробітникові, що працював тривалий час

· Зниження активності працівників у результаті автоматизму при підвищенні в посаді(заступник завжди стає спадкоємцем)

Залучення персоналу поза рамками підприємства

Переваги:

· Більш широкі можливості вибору.

· Нові імпульси для підприємства.

· Людині з боку легше домогтися визнання.

Прийом на роботу безпосереднім образом покриває потреба в персоналі

Недоліки:

· Більш високі витрати на залучення персоналу.

· Велика частка приваблюваних з боку сприяє росту плинності

· Високий ступінь ризику іспитового терміну

· Відсутність знань про фірму (необхідне введення в курс справи вимагає витрат часу)

· Блокування можливостей службового росту

· Більш висока оплата в порівнянні з залученням за рахунок резервів фірми

Уся система кадрової роботи, зв'язана з залученням персоналу повинна проводитися з визначеним випередженням стосовно науково-технічної роботи, так як те, що робиться в області кадрової роботи сьогодні, завтра буде впливати на рівень дослідницької або проектної роботи.

Дуже важливу роль грають підбір і підготовка резерву наукових і інженерних кадрів на висування. При цьому повинні враховуватися такі фактори, як відхід на пенсію, плинність, звільнення в зв'язку з закінченням терміну договору наймання, розширення сфери діяльності організації. Резерв повинний являти собою групу працівників перспективного віку (40-45 років), що зарекомендували себе як здатні керівники і фахівці. Ця група працівників стає основним джерелом поповнення керівних кадрів у випадку звільнення вакансій.

Форми підготовки резерву можуть бути різними. Так ці особи можуть заміщати керівників під час їхньої хвороби, відпустки, відрядження; можуть бути призначені на проміжні посади; можуть проходити стажування в інших організаціях; навчатися на різних курсах і т.д. Формування і підготовка резерву на висування повинні супроводжуватися створенням необхідного морально-психологічного клімату в колективі.

До засобів зовнішнього набору відносяться: публікація оголошень у газетах, журналах і т.п., висновок контрактів з вищими навчальними закладами, організація роботи студентів під час практики. Звичайно особам, що претендують на визначену вакансію пропонується представити наступні документи: резюме; анкету за установленою формою; рекомендації; список наукових праць і т.д.

Резюме відіграє велику роль у доборі персоналу. Так, наприклад, в Америці існують бюро, що спеціалізуються на складанні резюме. Добре складене резюме повинне давати повне представлення про трудовий досвід, утворення, інших ділових якостях. Для вчених у резюме рекомендується приводити і найбільш значимі публікації.

Резюме складається з наступних основних частин:

1. Прізвище, ім'я, по батькові, адреса і телефон.

2. Посада, на яку Ви претендуєте.

3. Трудовий досвід (Experience) (починаючи з останньої роботи і перелічуючи в зворотному порядку).

4. Утворення (Education) (починаючи з вказівки останнього навчального закладу, що Ви закінчили і перелічуючи них у зворотному порядку).

5. Особисті дані (Personal).

6. Рекомендації (References).

7. Список найбільш значимих наукових праць.

Іноді корисно привести короткий опис досвіду і досягнень. Дати початку і закінчення роботи в тій або іншій установі або роки навчання в інститутах, університетах, аспірантурі і т.д. можуть бути зазначені або ліворуч, перед відповідною назвою, або після нього.

Що стосується рекомендацій, то вони повинні задовольняти визначеним умовам: їхній автор повинний знати рівень продуктивності і якості роботи заявника і сам повинний бути досить компетентним, щоб його оцінити. Існує думка, що рекомендаційні листи необхідні у відношенні тих видів робіт, що мають бути заявникові.

Бажано, щоб рекомендаційні листи відправлялися окремим листом і кандидат не міг них прочитати. У цьому випадку досягається найбільша об'єктивність оцінки кандидата. У резюме в розділі "рекомендаційні листи" можуть бути зазначені прізвище, посада, місце роботи, адреса і телефон особи (або осіб), що надає відкликання. Можна також указати, що рекомендаційні листи надаються за вимогою (available upon request). Звичайно вищезгадані документи вимагають для добору вчених при одержанні грантів і оформленні закордонних контрактів і стажувань. У ситуації з фондами виявляється досить чітка тенденція переходу від виділення індивідуальних грантів до спільних проектів за участю Об'єктивне рішення про вибір може ґрунтуватися на наступних характеристиках:

· утворення кандидата;

· рівень його професійних навичок;

· досвід попередньої роботи;

· медичні характеристики;

· персональні характеристики й особисті якості.

Звичайно еталонні рівні вимог за кожним критерієм розробляються виходячи з характеристик уже працюючого персоналу. Рівень утворення повинний порівнюватися з вимогами виконуваної роботи. Звичайно роботодавці віддають пріоритет претендентам з більш високим рівнем утворення. Досвід ототожнюється з можливостями працівника. Він характеризується виробничим стажем. Враховувати медичні характеристики випливає в тому випадку, якщо виконувана робота вимагає визначених фізичних якостей: гостроти зору, слуху, витривалості і т.п. Якщо прямої залежності між конкретною роботою і станом здоров'я ні, те такий критерій добору в ряді країн розглядається як дискримінує. Важливими персональними характеристиками є вік, стан у шлюбі і т.д.

Якщо посада відноситься до розряду таких, де визначальним фактором є технічні знання, то найбільше значення будуть мати утворення і досвід.

Існують різні методи збору інформації, що необхідна при доборі: співбесіда, іспит, центри оцінки.

Найбільше широко застосовуваним методом добору є співбесіди. Разом з тим виникають проблеми, що знижують ефективність співбесід як інструмента добору кадрів. Основа цих проблем носить емоційний і психологічний характер. Так, наприклад, існує тенденція ухвалення рішення про кандидата на основі першого враження без обліку сказаного й іншої частини співбесіди. Бажано, щоб людина, що проводить співбесіда був добре знаком з роботою.

Іспити повинні показати як ефективно кандидат зможе виконувати конкретну роботу. Один з видів отборочных іспитів передбачає вимір здатності виконання задач, зв'язаних з передбачуваною роботою. Інший вид іспитів передбачає оцінку психологічних характеристик (рівень інтелекту, енергійність, емоційна стійкість, увага до деталей). Велике значення в зв'язку з вищесказаним мають різні тести, що вимірюють який-небудь показник людини. Для ухвалення об'єктивного рішення необхідно порівнювати інформацію, отриману в ході аналізу анкети, рекомендаційних листів, проведення співбесід, іспитів і т.д.

Велике значення з погляду підвищення ефективності роботи має атестація фахівців. Під атестацією співробітника розуміють визначення його кваліфікації, рівня знань або відгук про його здібності, ділових і інших якостях.

У матеріалах атестації відбивають зауваження до аттестуемому, даються рекомендації з усунення недоліків, а в разі потреби - рекомендації керівництву про просування працівника по службі, матеріальному заохоченні або ж невідповідності його займаної посади. Звичайно атестаційні комісії розглядають наступні документи: характеристики що переобираються, списки опублікованих наукових праць і наукових звітів, патентів; акти впроваджених закінчених досліджень; зведення з відділу кадрів про заохочення і дисциплінарні недоліки.

Проблеми вибору оптимального розкладу (режиму) роботи в інноваційних підприємствах.

Як указувалося вище, склад працівників інноваційних підприємств не однорідний. Так, поряд з науковцями в цих організаціях працюють інженери, а також техніки і лаборанти. Крім того, і сама праця вчених не однорідний по своєму змісті. Він може включати оригінальні і типові роботи, а також роботи організаційного характеру, зв'язані з узгодженням і контролем за діяльністю фахівців. Зрозуміло, що і розклад роботи не може бути універсальним для всіх категорій працівників наукового підрозділу і навіть для фахівців однієї категорії. При впровадженні нових типів робочих графіків варто звертати увагу не тільки на характер роботи фахівців, але також на економічні вигоди (витрати на опалення, висвітлення, оренду приміщень, харчування працівників, оплату автостоянок і т.д.) і технічні можливості (наявність телефонів, факсів, персональних комп'ютерів і т. д.). Крім того, нові типи робочих графіків можна розглядати і як своєрідні негрошові методи стимулювання результативності. Так, наприклад, за даними німецьких дослідників, близько 20% працівників гнучкий робочий графік розглядають як головний фактор позитивної мотивації.

У цілому розклад роботи характеризується стійкістю. Звичайно люди працюють 5 днів у тиждень, 40 годин на тиждень, з 9 годин ранку до 6 годин вечора, мають стандартний обідній час. Поряд з очевидними достоїнствами, такий режим має і недоліки: створюються пробки на дорогах, черзі в ліфтів. Крім того, люди часто випробують стреси, тому що спізнюються на роботу, у них виникають конфлікти з начальником.

Як нові типи робочого графіка звичайно називають: гнучкий графік, стиснуту робочий тиждень (підсумований робочий день), часткову зайнятість.

Під гнучким робочим графіком розуміється розклад роботи, при якому працівник може вибрати час приходу-відходу у визначених межах, що встановлюються керівництвом. Стиснутий робочий тиждень являє собою графік роботи, у якому відбувається обмін між кількістю годин, що відпрацьовуються щодня, і кількістю робочих днів протягом тижня. Так, звичайне число годин може відпрацьовуватися не за п'ять днів, а за чотири (по десята година щодня) або за три дні (по дванадцята година щодня).

Часткова зайнятість (частковий найм) - це робота з виконанням тих же обов'язків, але протягом меншого часу. Найбільше поширення в наукових організаціях придбав гнучкий графік (гнучкий час, гнучкі робочі годинник).

Він будується різними способами:

1. Щоденний вибір часу початку і закінчення роботи;

2. Перемінна тривалість робочого дня;

3. Виділення загального (присутственного) часу (тобто часу, установлюваного керівником, коли всі службовці повинні бути на роботі).

У залежності від ступеня гнучкості, можна виділити різні типи розкладів. Розглянемо них у напрямку від найменш до найбільш гнучким. Усі вони використовуються на практиці.

Гнучкий цикл жадає від працівників вибору визначеного часу початку і закінчення роботи, а також роботи з цього розкладу протягом визначеного періоду (наприклад, тижня). Змінний графік дозволяє змінювати час початку і закінчення роботи, але при цьому необхідно працювати повний робочий день - 8 годин.

Перемінний день дозволяє змінювати тривалість робочого дня (наприклад, працювати один день 10 годин, а іншої - 6 годин, але так, щоб у підсумку наприкінці тижня вийшло всього 40 годин або за місяць 160 годин).

Змінний графік і перемінний день найбільш ефективні в галузевій науці. За рубежем аналогом йому є лабораторії промислових фірм і частки малого бізнесу. Дуже гнучкий графік вимагає присутності працівників у загальний час (наприклад, з 10 годин ранку до 2 годин дня, але лише в понеділок і п'ятницю).

Гнучке розміщення дозволяє змінювати не тільки годинник, але і розташування роботи - можна працювати будинку, у філіях і т.п. Гнучкий графік не можна використовувати в тому випадку, якщо період роботи залежить від роботи якого-небудь устаткування, наприклад, для працівників, що виконують досвідчені й експериментальні роботи. Велике значення, поряд з вибором оптимального режиму роботи для вченого має ефективне використання часу.

Можна виділити три причини, що збільшують перевантаженість:

1. Малий ступінь делегування відповідальності;

2. Невірно обрані пріоритети;

3. Занадто велика заглибленість у повсякденні турботи.

Для оптимізації використання часу велике значення мають принципи Парето й Ейзенхауера. У 1897 р. італійський економіст Парето винайшов формулу, що показує, що всі блага розподіляються нерівномірно. У більшості випадків найбільша частка доходів або благ належить невеликому числу людей. М. С. Лоренц (американський економіст) проілюстрував цю теорію діаграмою. Доктор Д. М. Джуран застосував діаграму для класифікації проблем якості на нечисленні істотно важливий і численний несуттєві і назвав цей метод аналізом Парето. Застосування принципу Парето доцільно і при плануванні робочого часу. У даному випадку мається на увазі, що концентрація уваги на життєво важливій діяльності більше всього впливає на досягнення бажаних результатів. Звідси випливає правило 20/80: концентрація 20% часу на найбільш важливих проблемах може привести до одержання 80% результатів. Інші 80% часу забезпечують лише залишилися 20% результатів.

Є рекомендації відповідно до яких оптимальне співвідношення між техніками й інженерами повинне складати 0,3/1 при виконанні досліджень і 1,7/1 при виконанні дослідно-конструкторських робіт. У середньому це співвідношення повинне складати 1/2.

Питання формування цільових груп у наукових колективах

У загальному виді під групою розуміють двох і більш осіб, що взаємодіють один з одним таким чином, що кожна особа впливає на інших і одночасно знаходиться під впливом інших осіб. Відзначається, що об'єднання працівників у групи дозволяє вирішувати ряд задач: максимально використовувати творчий потенціал; залучати працівників до процесу керування. Цільові групи (тимчасові творчі колективи), створені з інженерів і науковців мають свої особливості в порівнянні з кружками якості, оскільки перед групами ставляться більш складні цілі.

Поширено практику формування цільових груп із учених, що працюють у різних науково-дослідних підрозділах фірми. Створення таких груп для розробки якої-небудь однієї важливої проблеми дає можливість вийти за рамки існуючих відділів і лабораторій, що є важливим чинником підвищення ефективності наукових досліджень.

Цільові групи фахівців (тимчасові творчі колективи) відрізняються від кружків якості тим, що діють на основі заздалегідь сформульованої задачі і завжди носять тимчасовий характер. Вони можуть створюватися на різні терміни: від 2-3 і більш років. Це визначає і підбор учасників груп. Групи створюються як для пророблення окремих організаційних або технічних питань, так і для рішення складних кардинальних проблем. На ефективність роботи груп впливають наступні фактори: розмір, склад, групові норми, згуртованість, конфліктність, статус і функціональна роль її членів. Перед формуванням цільової групи (тимчасового творчого колективу) необхідно провести морфологічний аналіз, що приводить до розбивки загальної задачі на ряд підзадач і виявляє можливі альтернативи їхнього рішення. Кожна підзадача розбивається на етапи. Щоб сформувати колектив виконавців, потрібно мати у своєму розпорядженні перелік усіх підзадач, що повинні бути вирішені в процесі виконання роботи; характеристиками кожної підзадачі з визначенням вимог до їх потенційних виконавців. Крім того треба мати банк даних по всіх можливих виконавцях роботи. При поділі поставленої задачі на підзадачі кожен виконавець повинний знати концепцію проектування всього об'єкта. Новою тенденцією є виділення кадрових служб для нестатків тимчасових організаційних структур, що займаються процесом нововведень. Такі кадрові служби також носять тимчасовий характер і переміщаються по підрозділах у відповідності зі стадіями реалізації проекту. Фактичним організатором роботи з залучення і розвитку персоналу стає керівник інноваційного підприємства, що утілює свою ідею і матеріально зацікавлений у впровадженні нововведення.

Керівник підрозділу визначає кількість виконавців кожної підзадачі, виходячи з того, що один виконавець виконує від двох до трьох етапів роботи. Підбір виконавців здійснюється виходячи зі складності виконуваної роботи. При цьому потенціал виконавців повинний бути трохи вище, ніж необхідний. На стадії розробки і реалізації ідей, висунутих цільовими групами, іноді виникають так називані проектні групи, що відрізняються великими масштабами виконуваних робіт і більшою чисельністю виконавців. У будь-яку цільову групу підбирають найбільш підготовлених фахівців. Але навіть при самому ретельному підборі майже завжди є розходження між ними по ступені підготовленості до виконання покладеної на них задачі. У зв'язку з цим повинне передбачатися навчання менш досвідчених виконавців у більш кваліфікованих. Іноді організуються короткострокові заняття, на яких кожен фахівець одержує можливість краще уявити собі зміст колективної задачі й основні підходи до її рішення. Ще більшого значення набуває попереднє навчання при створенні проектних груп, робота яких носить більш довгостроковий і комплексний характер. У цих випадках для фахівців можуть проводитися спеціальні семінари. Програма семінару повинна охоплювати ознайомлення його учасників з особливостями організації робіт у проектній групі, зі специфікою планування, із принципами встановлення пріоритетності у виконанні робіт, методами пошуку оптимальних рішень на основі аналізу реальних ситуацій.

Увага приділяється також відпрацьовуванню практичних навичок спільної роботи в групі. На семінарі відбувається знайомство фахівців з майбутнім керівником проекту, що повинний провести кілька занять. Це дозволяє йому установити контакт і підготувати учасників проектної групи до майбутньої діяльності. По закінченні семінару його учасникам може видаватися спеціальний сертифікат на право працювати над проектом.

Резюме

Персонал зайнятий науковими дослідженнями і розробками (науковці) - сукупність осіб, чия творча діяльність, здійснювана на систематичній основі, спрямована на збільшення суми наукових знань і пошук нових областей застосування цих знань, а також зайнятих наданням прямих послуг, зв'язаних з виконанням наукових досліджень і розробок. У його складі виділяють чотири категорії: дослідники, техніки, допоміжний і інший персонал. У науці більше, ніж і будь-якій іншій сфері діяльності, успіх залежить від індивідуальних здібностей працівників, ступеня їхньої підготовки, бажань і т.д. У цих умовах керувати людиною ззовні стає усе складніше, найбільше значення при цьому одержують методи керівництва, що припускають співучасть (партисипативні методи). Велике значення для працівників, зайнятих науковою діяльністю грає мотивація. У цьому зв'язку важливу роль грає класифікація й аналіз факторів-мотиваторів, а також вивчення поводження особистості як функції його сприйнять і чекань, зв'язаних з даною ситуацією. При цьому варто мати на увазі, що поряд з первинними потребами, що задовольняються за допомогою грошей є більш піднесені потреби; у знаннях, авторитеті, творчості. Людьми рухають моральні ідеали, великі цілі, моральні переконання, звички, традиції і т.д. Останні фактори часто мають визначальне значення для вчених.

Однак, різка зміна економічної ситуації в країні, виникнення ринкових відносин уплинули на зміну в системі цінностей, привели до збільшення ролі грошей. Крім того, роль грошей зростає і тому, що в даний час у значного числа працівників не цілком реалізовані фізіологічні потреби (харчування, квартира, одяг і т.д.), що задовольняються за допомогою грошей. У цілому сфера науки випробує ті ж трансформації і має ті ж проблеми, що і суспільство і цілому. У науці немає середнього класу: існують деякі групи благополучних учених (за експертними оцінками, не більш 10% від загального числа зайнятих у цій сфері) - як правило, це науково-адміністративна еліта, що має розвиті внутрішні і міжнародні контакти, і величезний шар учених, що працюють на грані убогості (як правило, у не дуже "ринкових" спеціальностях). У зв'язку з подовженням термінів підготовки фахівців великого значення набуває кадрове планування в наукових організаціях.

Важливе значення для підвищення ефективності праці науковців здобуває вибір оптимального розкладу (режиму) їхньої роботи. Серед найбільш перспективних звичайно виділяють різновиду гнучкого графіка. Специфічною особливістю наукової діяльності в даний час є її колективний характер. Це припускає ретельне вивчення питань створення і функціонування цільових груп.

2. ПРАКТИЧНА ЧАСТИНА

2.1 Розробка комерційної ідеї та оцінка на предмет можливості її реалізації

Розробка комерційної ідеї

Для розробки комерційної ідеї використаємо такий вид послуг населенню як їх перевезення. Для прикладу візьмемо декілька маршрутів в межах одного міста. Обрані маршрути є найбільш популярними серед мешканців і тому є найбільш прибутковими для підприємства " Маршрут"

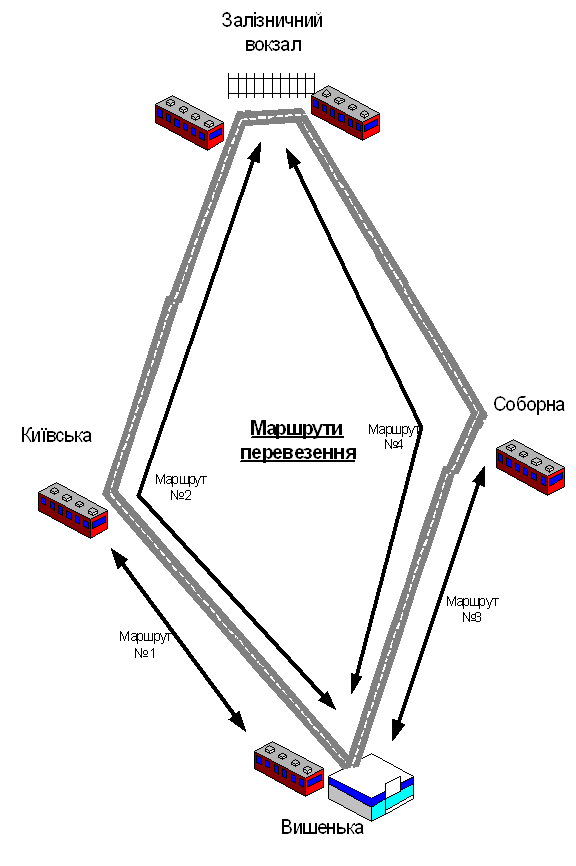

Побудуємо карту ідей за напрямками маршрутів перевезення який зображений нижче на рисунку.

На карті ідей запропоновано 4 різних маршрути, а саме :

1) Вишенька-Київська –маршрут №1

2) Вишенька-Київська-Залізничний вокзал - маршрут №2

3) Вишенька-Соборна- маршрут №3

4) Вишенька-Соборна-Залізничний вокзал маршрут №4

Усі ці маршрути є найбільш популярними серед населення. Саме тому дані маршрути були обрані для розробки комерційної ідеї підприємства "Маршрут".

Для кращої реалізації комерційної ідеї можна:

· організувати надання пільг при перевезенні .

· можливість знижки для постійних клієнтів.

· організація доставки до місця проживання.

· проведення для заохочення різних рекламних акцій.

Отже, дана комерційна ідея є досить перспективною, пристосованою до сучасних ринкових умов. Вона базується на реальних аргументах, є доцільною і актуальною.

2.2 Розробка установчих документів для створення, та реєстрації суб’єкту підприємницької діяльності – юридичної особи

Для створення суб'єкта бізнесу – юридичної особи необхідно підготувати та подати до державного органу реєстрації, який знаходиться за місцем розташування офісу суб'єкта бізнесу, такі документи:

1. Реєстраційну картку встановленого зразка.

2. Рішення власника про створення суб’єкта бізнесу. Якщо засновників два або більше, то подаються протокол зборів засновників та установчий (засновницький) договір.

3. Статут.

4. Документ про сплату реєстраційного мита (7 н.м.з.п.).

5. Документи, які підтверджують сплату внесків до статутного фонду (для акціонерних товариств та товариств з обмеженою відповідальністю).

Для створення суб’єкта підприємницької діяльності, будемо керуватися наступними даними:

Організаційно-правова форма: Командитне товариство.

Число засновників: 3 фізичних особи.

Величина статутного фонду: 3 000000 (три мільйони) грн.

Реєстраційна картка заповнюється заявником та має вигляд, що наведено у (додатку А).

Установчий (засновницький) договір - це угода між засновниками суб'єкта бізнесу, в якій регламентуються питання створення суб'єкта бізнесу, формування статутного фонду, даються відомості про засновників, обумовлюються майнові, фінансові, організаційні умови взаємодії між засновниками, порядок розподілу прибутку та покриття збитків тощо. Суть установчого договору полягає в тому, що він є одним із різновидів згоди про спільну діяльність. Його зміст – порядок об'єднання майна, капіталів і підприємницьких зусиль засновників з метою отримання прибутку. Договір, зазвичай, має такі розділи:

- Преамбула.

- Предмет, загальні положення договору.

- Юридичний статус підприємства, що створюється.

- Види діяльності.

- Статутний фонд і вклади засновників (учасників).

- Права та обов'язки засновників (учасників).

- Управління підприємством.

- Розподіл прибутку та відшкодування збитків.

- Відповідальність за порушення договору.

- Умови розірвання договору.

- Умови та строки набуття договором чинності тощо.

При формуванні договору особливу увагу слід звернути на конкретні розміри, строки і порядок участі партнерів у формуванні майнової бази, умови участі у розподілі прибутків та ризиків, потрібно розписати конкретні права і обов'язки учасників, порядок передавання прав на об'єкти промислової власності (винаходи, промислові зразки тощо) та їх комерційне використання тощо.

Статут – це основний документ, який регламентує діяльність суб'єкта бізнесу. Завдання статуту – дати повне уявлення про правовий статус підприємства як самостійного суб'єкта господарювання, що має права юридичної особи, про його внутрішній механізм управління. У цьому розумінні статут – нормативний документ підприємства, що доповнює та конкретизує більшість положень установчого (засновницького) договору.

Статут пишеться в довільній формі та повинен містити такі обов'язкові відомості: засновники (власники) суб'єкта бізнесу; повна назва та повне найменування суб'єкта бізнесу; місцезнаходження суб'єкта бізнесу (повна адреса); мета та предмет діяльності; порядок утворення майна; органи управління, порядок їх створення та компетенція; повноваження трудового колективу та його виборних органів; умови реорганізації та ліквідації.

Чинне законодавство не містить спеціальних вимог щодо змісту та розмежування окремих положень установчого (засновницького) договору та статуту. Разом з тим, як правило, статут складається з таких розділів:

– Загальні положення. Тут подаються відомості про найменування та повну назву суб'єкта бізнесу, форму власності, засновників, нормативні акти, за якими буде діяти суб'єкт бізнесу; юридичну адресу офісу суб'єкта бізнесу тощо.

– Предмет, основні цілі та напрями діяльності. Тут дається докладний перелік видів діяльності суб'єкта бізнесу та мета його створення.

– Майно (фонди) суб'єкта бізнесу. Даються відомості про порядок формування майна, статутного та інших фондів суб'єкта бізнесу, питому вагу в статутному фонді кожного із засновників тощо.

– Виробничо-господарська діяльність. Даються відомості про права та обов'язки суб'єкта бізнесу в усіх сферах виробничо-господарської діяльності.

– Управління суб'єктом бізнесу (наприклад, підприємством) та його трудовий колектив. Даються відомості про керівні органи суб'єкта бізнесу, порядок їх формування, права та компетенцію. Визначаються повноваження трудового колективу та його виборних органів.

– Організація та оплата праці. Визначається механізм оплати праці керівного складу та найманих працівників, форми та системи оплати праці, порядок преміювання працівників тощо.

– Розподіл прибутку та відшкодування збитків. Даються відомості про те, як буде розподілятись прибуток, отриманий суб'єктом бізнесу в ході здійснення своєї діяльності.

– Облік, звітність та контроль. Даються відомості про організацію обліку, звітності та контролю за роботою суб'єкта бізнесу (підприємства), роботу ревізійної комісії тощо.

– Зовнішньоекономічна діяльність. Визначається порядок та напрямки організації зовнішньоекономічної діяльності суб'єкта бізнесу.

– Припинення діяльності (реорганізація та ліквідація). Визначається, яким чином буде робитись реорганізація суб'єкта бізнесу та його ліквідація.

Крім зазначених, до статуту та установчого (засновницького) договору можуть бути включені й інші положення, які не суперечать чинному законодавству.

Статут створюваного підприємства наведено у (додатку Б).

Статут та установчий (засновницький) договір підписують усі засновники, тиражують необхідною кількістю примірників, засвідчують державним нотаріусом (для фізичних осіб) або печатками (для юридичних осіб) та подають на реєстрацію. Тільки після державної реєстрації суб'єкт бізнесу вважається створеним і дістає право на своє функціонування.

Завершується створення суб'єкта бізнесу видачею йому свідоцтва про державну реєстрацію. Новоствореному суб'єкту бізнесу присвоюється 8-ми значний ідентифікаційний код, який слугує для ідентифікації суб'єкта бізнесу в ринковому просторі. За цим кодом суб'єкт бізнесу – юридична особа заноситься до Державного реєстру підприємств та організацій України.

Реєстраційне свідоцтво має вигляд, наведений у (додатку Г).

Суб'єкти бізнесу – юридичні особи мають право створювати відокремлені відділення, філії, представництва, які визнаються суб'єктами бізнесу без права юридичної особи. Такі суб'єкти працюють на основі положень, які затверджуються юридичними особами [ 7 ].

2.3 Економічне обґрунтування доцільності створення орендного підприємства

Орендні підприємства створюються на основі орендного договору між власником цього підприємства, який виступає орендодавцем, та орендарем, в якості якого може виступати будь – яка юридична або фізична особа. В цьому договорі обумовлюються економічні, правові, організаційні і інші умови функціонування орендного підприємства. Орендодавцями можуть виступати органи виконавчої влади, у розпорядженні яких знаходяться певні підприємства.

Орендні підприємства створюються при наявності певних передумов. По-перше, з одного боку, повинен бути власник, який, в силу певних обставин бажав би здати своє підприємство в оренду, з другого боку повині бути бажаючі взяти це підприємство в оренду. По – друге, орендодавець повинен отримувати орендну плату більшу, ніж відсотки, які б він отримував за умови продажу цього підприємства та покладення грошей в комерційний банк на депозит. В свою чергу орендар повинен отримати такий прибуток, щоб з нього він міг сплатити орендну плату та обов’язкові податки і збори, а залишок був би більшим за той, який би залишився в нього у випадку налагодження своєї справи після отримання кредиту в комерційному банку та сплати процентів за цей кредит і обов’язкових податків і зборів.

Особливості (основні риси) орендних підприємств:

· Орендні підприємства створюються на основі орендного договору і діють протягом певного терміну, визначеного в договорі оренди;

· Форма власності орендного підприємства не змінюється.

· Орендодавець залишається власником свого підприємства. Орендар зобов'язаний повернути цю власність орендодавцю після закінчення терміну оренди в тому вигляді, як це було обумовлено в орендному договорі;

· Власником продукції і прибутку стає орендар, який розпоряджається ним на свій власний розсуд;

· Відповідальність за результати роботи орендного підприємства перед іншими суб’єктами бізнесу та перед орендодавцем несе орендар, так як це обумовлено в договорі оренди;

· Управління орендним підприємством здійснює орендар.

Права та обов'язки орендодавця та орендаря фіксуються в орендному договорі. Це – найважливіший момент в створені орендного підприємства. Справа в тому, що інтереси орендодавця та орендаря протилежні. Орендодавець намагається отримати максимальний дохід від свого капіталу, тобто від наявності майна, яке він передає в оренду, а орендар намагається отримати максимальний дохід від використання цього майна.

Це протиріччя вирішується за допомогою орендної плати, яку орендар сплачує орендодавцю. На величину орендної плати впливає вартість майна, яке передається в оренду, дохідність підприємства; механізм сплати податків, існують процентні ставки на депозитні та кредитні рахунки в банках тощо.

Існує дві основні форми сплати орендної плати. Перша – net rent, коли орендар сплачує фіксовану невелику орендну плату та всі податки. Друга – gross rent, коли орендар сплачує високу орендну плату, а всі податки орендодавець сплачує сам. [8].

Економічне обґрунтування доцільності створення орендного підприємства вимагає проведення ряду розрахунків:

Завдання:

1. Для заданого варіанта за формулою (2.3.1) розрахувати величину податків, яку потрібно сплачувати орендодавцю або орендарю.

2. Прийнявши, що орендна плата визначається за методом net rent, за формулами (2.3.2 та 2.3.3) визначити межі орендної плати А, при якій передача підприємства в оренду буде економічно доцільна та вигідна як для орендодавця, так і для орендаря.

3. Знайти таку величину орендної плати для методу net rent, при якій як орендодавець, так і орендар отримають однакову вигоду.

4. Прийнявши, що орендна плата визначається за методом gross rent, за формулами (2.3.4 та 2.3.5) визначити межі орендної плати А, при якій передача підприємства в оренду буде економічно доцільна та вигідна як для орендодавця, так і для орендаря.

5. Знайти таку величину орендної плати для методу методом gross rent, при якій як орендодавець, так і орендар отримають однакову вигоду.

6. Зробити висновок по даному пункту.

Вхідні данні наведені у таблицях 2.3.1

Таблиця 2.3.1 – Вхідні данні

| К, тис. грн. | a,% | b,% | Ц,грн | S, грн. | N, шт. | v, % |

| 126 | 12,1 | 26,4 | 58 | 53,7 | 200100 | 42 |

1. Розрахуємо величину податків, яку потрібно сплачувати орендодавцю або орендарю

![]() (2.3.1)

(2.3.1)

де:

![]() -

загальна ставка всіх податків та комунальних платежів, які повинен сплачувати

орендар, в %;

-

загальна ставка всіх податків та комунальних платежів, які повинен сплачувати

орендар, в %;

Ц - середня ціна одиниці продукції, яка буде випускатись на орендованому підприємстві, грн.;

S - середня виробнича собівартість одиниці продукції, яка буде випускатись на орендованому підприємстві, грн.;

N - кількість товарів (обсяг продукції"), які будуть виготовлятись на орендованому підприємстві за рік, шт.;

![]() грн.

грн.

2. Метод net rent: знайдемо межі орендної плати:

Метод net rent: якщо всі виплати: орендну плату, сплату податків та комунальних платежів тощо здійснює орендар.

![]() (2.3.2)

(2.3.2)

де: А - величина орендної плати, яку буде отримувати орендодавець зарік, грн.;

К - вартість майнового комплексу (підприємства), який орендодавець може продати, але збирається здати в оренду, грн.;

![]() -

середньорічна ставка по депозитних вкладах в комерційних банках, %.

-

середньорічна ставка по депозитних вкладах в комерційних банках, %.

![]() грн.

грн.

Умовою доцільності взяття потенційним орендарем підприємства в оренду та укладення орендного договору є:

![]() або

або

![]() або

або

![]() (2.3.3)

(2.3.3)

де: Ц - середня ціна одиниці продукції, яка буде випускатись на орендованому підприємстві, грн.;

S - середня виробнича собівартість одиниці продукції, яка буде випускатись на орендованому підприємстві, грн.;

N - кількість товарів (обсяг продукції"), які будуть виготовлятись на орендованому підприємстві за рік, шт.;

П - величина всіх податків та комунальних платежів, які повинен сплачувати орендар, грн.

А - величина орендної плати, яку буде сплачувати орендар за рік, грн.;

К - величина кредиту, який орендар повинен взяти в комерційному банку для початку своєї справи, грн. Величина К повинна дорівнювати вартості майнового комплексу, (підприємства), який планується взяти в оренду, грн.;

![]() -

середньорічна ставка виданих кредитів в комерційних банках, в %.

-

середньорічна ставка виданих кредитів в комерційних банках, в %.

![]() . грн.

. грн.

3. Знаходимо таку величину орендної плати, при якій обидві сторони отримали однакову вигоду:

Aopt = 24255 грн.

4. Метод gross rent: знайдемо межі орендної плати:

Метод gross rent: якщо орендар буде сплачувати орендодавцю тільки орендну плату, а всі інші виплати, включаючи сплату податків та комунальних платежів, буде здійснювати орендодавець сам.

![]() (2.3.4)

(2.3.4)

де: П - величина всіх податків та комунальних платежів, які повинен сплачувати орендодавець, грн;

А - величина орендної плати, яку буде отримувати орендодавець за рік, грн.;

![]() грн.

грн.

Умовою доцільності взяття потенційним орендарем підприємства в оренду та укладення орендного договору є:

![]() (2.3.5)

(2.3.5)

де: А - величина орендної плати, яку буде сплачувати орендар зарік, грн.;

П - величина всіх податків та комунальних платежів, які повине був би сплачувати орендар, якщо б взяв кредит в банку та розпочав свою власну справу, грн.

![]() грн.

грн.

4. Знайдемо таку величину орендної плати при якій обидві сторони отримають однакову вигоду

Aopt = 385635 грн.

Висновок: в ході даного пункту я ознайомилась з теоретичними основами обґрунтування доцільності створення орендного підприємства, та розрахувала величину орендної плати оптимальної для орендодавця та орендаря за двома методами: net rent та gross rent.

2.4 Вибір оптимального місця розташування підприємства

Вибрати оптимальне місце розташування підприємства (варіант 30).

До стратегічних питань підприємництва відноситься вибір місця розташування суб'єкта бізнесу - підприємства.

Зрозуміло, що основний вплив на результати діяльності підприємства створює місце розташування самого підприємства.

Місцем розташування підприємства є те місце, де знаходяться його виробничі, торговельні та інші підрозділи, які найбезпосереднішим чином впливають на отримання доходів. Якщо ці приміщення розташовані за різними адресами, тобто підприємство має декілька місць розташування, то прийнято говорити про "фірму", представлену багатьма підприємствами.

Вибір місця розташування підприємства може бути обмеженим або вільним.

На вибір місця знаходження підприємства впливають такі основні фактори:

- витрати на транспортування матеріалів, сировини, комплектуючих, товарів тощо;

- витрати на заробітну плату в місці знаходження підприємства;

- витрати на оренду приміщень (або побудову нових);

- відрахування за діючою системою оподаткування в місці розташування підприємства;

- вплив інфраструктури тощо.

Загальне правило вибору оптимального місця розташування підприємства: "Підприємство повинно бути розташовано там, де результати його роботи, які залежать безпосередньо від місця знаходження підприємства, в найбільшій мірі перевищували б відповідні витрати".

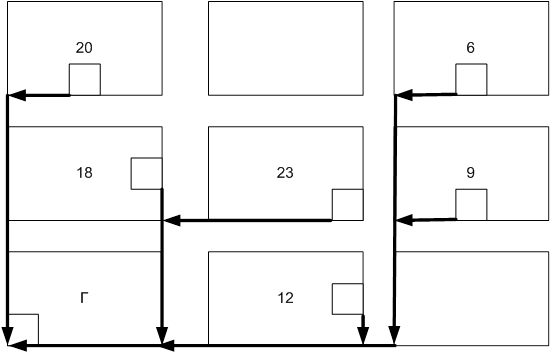

1. Для кожного із варіантів можливого розташування підприємства, які задані в завданні, нарисуємо схеми руху, за якими матеріали та сировина будуть доставлятися з пункту, який визначає джерело постачання (Г), до точок, в яких планується розмістити підприємство (6.23.12.18.20.9). Схема руху

2. Керуючись схемами вибраних маршрутів доставки матеріалів та сировини, розрахуємо довжину маршрутів L для кожного із варіантів, в км.

L12= 6,5км, L6=11,7 км, L20=5,5 км, L18=5,5 км, L23=8 км, L9=9,7 км.

3. Розрахуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою:

![]() тонн, (2.4.2)

тонн, (2.4.2)

де:

![]() - маса 1

виробу, кг;

- маса 1

виробу, кг;

![]() - кількість потенційних покупців, які

мешкають в регіоні;

- кількість потенційних покупців, які

мешкають в регіоні;

![]() - коефіцієнт, який враховує, скільки

саме покупців, які проживають в регіоні, завітають до підприємства:

- коефіцієнт, який враховує, скільки

саме покупців, які проживають в регіоні, завітають до підприємства:

-

якщо

підприємство знаходиться в елітному, центральному районі з дуже розвинутою

інфраструктурою, то ![]() = 0,3

= 0,3 ![]() 0,4;

0,4;

-

якщо підприємство

знаходиться в районі з розвинутою інфраструктурою, то ![]() = 0,1

= 0,1 ![]() 0,15;

0,15;

-

якщо підприємство знаходиться в звичайному районі, то ![]() =0,025

=0,025 ![]() 0,05;

0,05;

![]() - коефіцієнт, який враховує, скільки

потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- коефіцієнт, який враховує, скільки

потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- якщо підприємство знаходиться

в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 0,1

= 0,1 ![]() 0,15;

0,15;

- якщо підприємство знаходиться

в районі з розвинутою інфраструктурою, то ![]() =

0,12

=

0,12 ![]() 0,17;

0,17;

- якщо підприємство знаходиться

в звичайному районі, то ![]() = 0,15

= 0,15 ![]() 0,2.

0,2.

Оскільки підприємства № 6,12,20 розташовані в звичайному районі, то вибираємо наступні коефіцієнти

![]() ,

, ![]()

![]() ,

, ![]() ,

, ![]() ,

, ![]()

Оскільки підприємство № 23 розташоване в елітному центральному районі з дуже розвинутою інфраструктурою, то вибираємо наступні коефіцієнти

![]() ,

, ![]()

![]() ,

, ![]() ,

, ![]() ,

, ![]()

Оскільки підприємства №18,9 розташовані в районі з розвинутою інфраструктурою, то вибираємо наступні коефіцієнти

![]() ,

, ![]()

![]() ,

, ![]() ,

, ![]() ,

, ![]()

![]() (тонн)

(тонн)

![]() (тонн)

(тонн)

![]() (тонн)

(тонн)

![]() (тонн)

(тонн)

![]() (тонн)

(тонн)

![]() (тонн)

(тонн)

4. За формулою (10,8) для

кожного із варіантів розташування підприємства розрахуємо виручку (виторг)

підприємства ![]() за рік.

за рік.

![]() грн., (2.4.3)

грн., (2.4.3)

де:

![]() - середня ціна одиниці

товару, грн.;

- середня ціна одиниці

товару, грн.;

![]() - кількість потенційних покупців,

які мешкають в даному регіоні.

- кількість потенційних покупців,

які мешкають в даному регіоні.

![]()

![]()

![]()

![]()

![]()

![]()

5. За формулами (2.4.4 – 2.4.8) для кожного із варіантів розрахуємо

6. витрати, які залежать від місця розташування підприємства.

Витрати та

транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел

постачання до місця розташування підприємства ![]() можна

розрахувати за формулою:

можна

розрахувати за формулою:

![]() грн., (2.4.4)

грн., (2.4.4)

де: ![]() - вартість транспортування

1 тонно-км вантажу даного виду, грн.;

- вартість транспортування

1 тонно-км вантажу даного виду, грн.;

![]() - відстань від джерела

постачання до місця розташування підприємства, км.;

- відстань від джерела

постачання до місця розташування підприємства, км.;

![]() - маса матеріалів, сировини,

комплектуючих, готової продукції, які постачаються на підприємство від джерела

постачання за рік, тонн;

- маса матеріалів, сировини,

комплектуючих, готової продукції, які постачаються на підприємство від джерела

постачання за рік, тонн;

![]() - кількість видів сировини,

матеріалів, готової продукції, комплектуючих тощо.

- кількість видів сировини,

матеріалів, готової продукції, комплектуючих тощо.

![]() - коефіцієнт, який враховує

додаткові витрати на переміщення транспортних засобів від джерел постачання до

місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- коефіцієнт, який враховує

додаткові витрати на переміщення транспортних засобів від джерел постачання до

місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- якщо

підприємство знаходиться в елітному, центральному районі з дуже розвинутою

інфраструктурою, то ![]() = 1,25

= 1,25 ![]() 1,5;

1,5;

- якщо

підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,1

= 1,1 ![]() 1,25;

1,25;

- якщо підприємство

знаходиться в звичайному районі, то![]() =1,00

=1,00 ![]() 1,10.

1,10.

![]()

![]()

![]()

![]()

![]()

![]()

Витрати

на заробітну плату персоналу підприємства ![]() ,

включаючи її доставку до місця роботи, можна розрахувати за формулою:

,

включаючи її доставку до місця роботи, можна розрахувати за формулою:

![]() грн., (2.4.5)

грн., (2.4.5)

де:

![]() - середньомісячна

заробітна плата одного працівника даної професії та спеціальності,

грн./місяць.;

- середньомісячна

заробітна плата одного працівника даної професії та спеціальності,

грн./місяць.;

![]() - коефіцієнт, який враховує

виплати підприємства в обов'язкові державні соціальні фонди, в відносних

одиницях;

- коефіцієнт, який враховує

виплати підприємства в обов'язкові державні соціальні фонди, в відносних

одиницях;

![]() - кількість працівників даної

професії або спеціальності;

- кількість працівників даної

професії або спеціальності;

12 - число місяців в році;

![]() - коефіцієнт, який враховує додаткові

витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже

розвинутої інфраструктури:

- коефіцієнт, який враховує додаткові

витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже

розвинутої інфраструктури:

-

якщо

підприємство знаходиться в елітному, центральному районі з дуже розвинутою

інфраструктурою, то ![]() = 1,15

= 1,15 ![]() 1,3;

1,3;

-

якщо

підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,05

= 1,05 ![]() 1,15;

1,15;

-

якщо підприємство знаходиться в звичайному районі, то ![]() =1,00

=1,00 ![]() 1,05;

1,05;

![]()

![]() - число професій або

спеціальностей працівників.

- число професій або

спеціальностей працівників.

![]()

![]()

![]()

![]()

![]()

![]()

Витрати

на оренду приміщень ![]() можна

розрахувати за формулою:

можна

розрахувати за формулою:

![]() , (2.4.6)

, (2.4.6)

де:

![]() - розцінка, тобто плата за

оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

- розцінка, тобто плата за

оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

![]() - площа приміщень, які орендуються,

кв.м.;

- площа приміщень, які орендуються,

кв.м.;

12 - число місяців в році;

![]() - коефіцієнт, який враховує

збільшення орендної плати персоналу при наближенні до центральних районів,

тобто до розвинутої інфраструктури:

- коефіцієнт, який враховує

збільшення орендної плати персоналу при наближенні до центральних районів,

тобто до розвинутої інфраструктури:

- якщо підприємство знаходиться

в елітному, центральному районі з дуже розвинутою інфраструктурою, то ![]() = 1,3

= 1,3 ![]() 1,6;

1,6;

- якщо підприємство знаходиться

в районі з розвинутою інфраструктурою, то ![]() =

1,1

=

1,1 ![]() 1,3;

1,3;

-якщо

підприємство знаходиться в звичайному районі, то ![]() =1,0.

=1,0.

![]()

![]()

![]()

![]()

![]()

![]()

Величина

податків на капітал ![]() розраховується

за формулою:

розраховується

за формулою:

![]() , (2.4.7)

, (2.4.7)

де:

![]() - вартість основного

капіталу, який задіяний в бізнесі, грн.;

- вартість основного

капіталу, який задіяний в бізнесі, грн.;

![]() - загальна ставка податку на основний

капітал, в %;

- загальна ставка податку на основний

капітал, в %;

![]() - коефіцієнт, який враховує

зменшення податків при розташуванні підприємства в вільній економічній зоні:

- коефіцієнт, який враховує

зменшення податків при розташуванні підприємства в вільній економічній зоні:

- якщо підприємство знаходиться в районі вільної економічної

зони,

то коефіцієнт ![]() = 0,2

= 0,2 ![]() 0,5;

0,5;

- якщо підприємство

знаходиться в інших районах, то ![]() =1,0.

=1,0.

![]()

![]()

![]()

![]()

![]()

![]()

Величина

податків з доходу (виторгу) ![]() розраховується

за формулою:

розраховується

за формулою:

![]() , (2.4.8)

, (2.4.8)

де:

![]() - виручка (виторг)

підприємства за рік, грн.;

- виручка (виторг)

підприємства за рік, грн.; ![]() - загальна ставка податку з обороту

(непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках.

- загальна ставка податку з обороту

(непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках.

![]()

![]()

![]()

![]()

![]()

![]()

7. За формулою 10,2 для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства. Річні витрати, які безпосередньо залежать від місця розташування підприємства, розраховуються за формулою:

![]() (2.4.9)

(2.4.9)

![]()

![]()

![]()

![]()

![]()

![]()

За формулою 5.9 для кожного із варіантів розрахуємо брутто-прибуток та виберемо найкращий варіант місця розташування підприємства:

![]()

![]() максимум, (2.4.1)

максимум, (2.4.1)

де:

![]() - дохід (виторг)

підприємства за рік, грн.;

- дохід (виторг)

підприємства за рік, грн.;

![]() - річні витрати, які безпосередньо

залежать від місця розташування підприємства, грн.

- річні витрати, які безпосередньо

залежать від місця розташування підприємства, грн.

![]()

![]()

![]()

![]()

![]()

![]()

| Варіанти |

|

|

|

|

|

|

|

|

| 1 | 323960 | 0,302 | 11622 | 4185,6 | 1263,6 | 87469,2 | 104540,702 | 219419,298 |

| 2 | 323960 | 0,5440 | 11622 | 4185,6 | 1263,6 | 87469,2 | 104540,944 | 219419,05 |

| 3 | 323960 | 0,2557 | 11622 | 4185,6 | 1263,6 | 87469,2 | 104540,655 | 219419,345 |

| 4 | 485940 | 0,4578 | 12784,2 | 5022,7 | 1263,6 | 131203,8 | 150274,777 | 335665,223 |

| 5 | 971880 | 1,6650 | 13946,4 | 6278,4 | 1263,6 | 262407,6 | 283897,665 | 687982,335 |

| 6 | 485940 | 0,8075 | 12784,2 | 5022,7 | 1263,6 | 131203,8 | 150275,127 | 335664,872 |

Зробимо висновки.

Найкращий

варіант місця розташування підприємства – це 23 – підприємство знаходиться в

елітному, центральному районі з дуже розвинутою інфраструктурою. Це пояснюється

тим, що брутто-прибуток, тобто прибуток, який безпосередньо залежить від місця

знаходження підприємства, найбільший: ![]() .

.

2.5 Визначення потреби в капіталі необхідного для початку підприємницької діяльності

Для здійснення підприємницької діяльності необхідно мати певний стартовий капітал. Без наявності останнього не може бути підприємництва. Мудре правило ділових людей, котрі глибоко поважають свою професію, гласить: "Без грошей у підприємництві нічого не досягнеш". Чим потужнішим є капітал підприємця, тим масштабнішими можуть бути результати його діяльності.

Під капіталом прийнято розуміти матеріальні і грошові кошти, а також об'єкти інтелектуальної власності і організаторські навички (гудвіл), котрі використовуються в процесі виробництва і його обслуговування та виступають джерелом і засобом отримання прибутку.

До основних капіталоутворювальних елементів відносяться:

- засоби виробництва: будівлі, споруди, устаткування, транспорт,

- інструменти тощо, які використовуються підприємцем як об'єкти власності або на правах оренди, лізингу тощо;

- матеріальні оборотні елементи виробництва: сировина, матеріали, пристосування й інструменти одноразового та короткочасного користування тощо;

- оборотні кошти у грошовій формі: гроші в касі, грошові кошти на рахунках у банках тощо.

Можна характеризувати капітал і так: під капіталом розуміють гроші, за які всі ці капіталоутворювальні елементи можна купити.

В найбільш загальному вигляді потребу в грошах Г для початку підприємництва можна визначити за формулою:

Г = Гн + Гс-м + Го + Гі (2.5.1)

де: Гн - грошові кошти для оплати найманих працівників, грн.;

Гс-м - кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії тощо;

Го - кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обладнання, обчислювальної техніки, інструменту, транспортних засобів тощо;

Гі - кошти на оплату інформаційних послуг, рекламу, придбання об'єктів інтелектуальної власності тощо.

При визначенні потреби в капіталі, необхідному для початку підприємницької діяльності, потрібно розрізняти такі поняття:

Стартовий (початковий) капітал - це капітал, який вкладається у будь-яку власну справу з самого початку практичної реалізації комерційної ідеї. Величина стартового капіталу залежить від змісту комерційної ідеї, виду продукції або послуги, масштабів виробництва, тривалості виробничого циклу тощо. Чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу.

Практично завжди стартовий капітал складається із власного капіталу, який вноситься засновником справи, та капіталу покриття, який вкладається у справу на умовах, обумовлених іншими особами.

Потрібну величину стартового капіталу визначають на основі економічних розрахунків щодо реалізації конкретної комерційної ідеї.

Вхідні данні наведені у таблицях 2.5.1— 2.5.3

Таблиця 2.5.1 Потреби в капіталі за січень (тис. грн.)

|

Г01 |

Г02 |

Гн |

Гс-м |

Гі |

| 42 | 220 | 14 | 33 | 5 |

Г01 — витрати на оренду приміщення;

Г02 — витрати на купівлю обладнання;

Гн — витрати на оплату праці (з урахуванням обов’язкових відрахувань в державні соціальні фонди).

Гс-м — витати на сировину, матеріали, паливо.

Гі — витрати на рекламу.

Таблиця 2.5.2 Коефіцієнти, що змінюють місячні витрати

| Г |

К1січ |

К2л |

К3б |

К4к |

К5т |

К6ч |

К7л |

К8с |

К9в |

К10ж |

К11л |

К12г |

|

Г01 |

1 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 |

|

Г02 |

1 | 1.5 | 1.9 | 1.6 | 1.2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

Гн |

1 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 | 0.9 |

|

Гс-м |

1 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 | 1.2 |

|

Гі |

1 | 1 | 1 | 1 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0.4 | 0 |

Таблиця 2.5.3 Виготовлення продуції

| Р, грн. | N,тис. шт. (по місяцях) | ВК, тис. грн | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 45 | 0.2 | 0.41 | 0.71 | 0.61 | 0.81 | 1.1 | 2 | 4 | 6 | 1200 |

N — кількість виробів, що виготовляється;

Р — чистий прибуток від реалізації одного виробу;

ВК — власний капітал.

Місячні витрати протягом року мають вигляд:

![]() ,(2.5.2)

,(2.5.2)

де

і — номер місяця;

к1 — коефіцієнт, що змінює витрати Г01;

к2 — коефіцієнт, що змінює витрати Г02;

к3 — коефіцієнт, що змінює витрати Гн;

к4 — коефіцієнт, що змінює витрати Гс-м;

к5 — коефіцієнт, що змінює витрати Гі;

Знайдемо загальні витрати по місяцям

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

![]() (тис. грн)

(тис. грн)

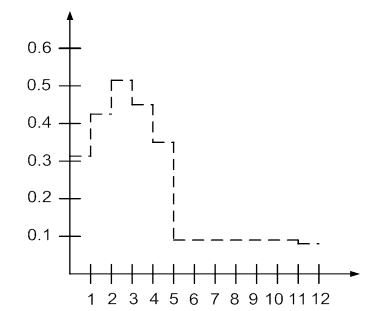

Графік зміни помісячних витрат зображений на рисунку(2.5.1)

Рисунок 2.5.1 — Графік зміни помісячних витрат

Починаючи з п’ятого місяця, підприємство буде отримувати чистий місячний прибуток

![]() , (2.5.3)

, (2.5.3)

Величина щомісячного прибутку наведена у таблиці 2.5.4

Таблиця 2.5.4 Величина щомісячного прибутку

| місяць | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибуток (тис.грн) | 9 | 18.45 | 31.95 | 27.45 | 36.45 | 49.5 | 90 | 180 | 270 |

Визначаємо потребу в капіталі, віднімаючи прибуток від витрат по даним місяцям.

Таблиця 2.5.5 Потреби з урахуванням власного капіталу

| Місяць | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Потреба (тис.грн) | 3314 | 425 | 513 | 433 | 337,55 | 60,05 | 64,55 | 55,55 | 42,5 | 2 | -88 | -180 |

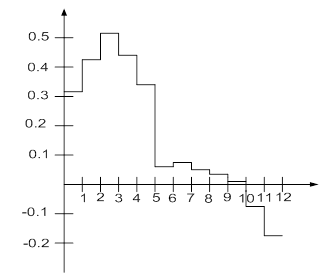

Графік потреби капіталу у часі з урахуванням прибутку приведений на рисунку (2.5.2)

Рисунок 2.5.2 — Потреба капіталу у часі

З урахуванням власного капіталу потреби капіталу у часі будуть меншими, оскільки спочатку витрачатиметься власний капітал.

Таблиця 2.5.6 Потреби власного капіталу покриття

| Місяць | Потреба тис.грн. | Залишок з ВК тис.грн. | Покриття потреби тис.грн. |

| 1 | 314 | 1200 | 0 |

| 2 | 425 | 886 | 0 |

| 3 | 513 | 461 | 513 |

| 4 | 447 | 433 | |

| 5 | 356 | 337,55 | |

| 6 | 92 | 60,05 | |

| 7 | 92 | 64,55 | |

| 8 | 92 | 55,55 | |

| 9 | 92 | 42,5 | |

| 10 | 92 | 2 | |

| 11 | 92 | -88 | |

| 12 | 90 | -180 |

Графік покриття потреби капіталу у часі буде мати наступний вигляд

Рисунок 2.5.3 — Покриття потреби капіталу у часі

Загальна величина потреби в капіталі покриття буде дорівнювати

0+0+513+433+337,55+60,05+64,55+55,55+42,5+2=1508,2 тис.грн.

Далі потрібно визначити реальні джерела покриття потреби в капіталі. Це можуть бути, наприклад, позики (позички), кредити комерційних банків, інвестиції зацікавлених осіб тощо.

Позика (позичка) - це вид господарсько-економічної операції, у процесі здійснення якої одна сторона передає іншій (позичальнику) у тимчасову власність гроші або товари (речі), а позичальник зобов'язується повернути таку ж суму грошей чи кількість товару в обумовлений час. Отже, позика надається завжди на умовах повернення, але без комерційного зиску.

Кредит - господарсько-економічна операція з надання однією стороною іншій (позичальнику) грошей чи певного товару в борг і, як правило, за певну плату. В випадках, коли кредит видається на безвідсотковій основі, він набуває форму позики.

Інвестиції - це усі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємництва з метою отримання прибутку. Зазвичай, це довгострокові вкладення.

І нарешті, робиться розрахунки щодо того, за який термін підприємець зможе повернути взятий кредит або позику.

Для цього визначається чистий прибуток за рік, тобто це прибуток, який не пішов на покриття потреб:

88+188=268 тис.грн.

Тоді середньомісячний прибуток буде дорівнювати:

268:2=134 тис.грн.

Припустимо, що на повернення кредиту підприємець спрямує половину середньомісячного прибутку, тоді всю суму він зможе відшкодувати за:

1508,2:134=11 місяців.

Тоді загальний термін, на який потрібно взяти кредит або позику, складе:

8+11=19 міс.

Висновок:

Зрозуміло, що зроблені нами розрахунки є приблизними. Вони не враховують величину процентних ставок в комерційних банках, інфляцію тощо. Але на початковому етапі підприємництва, коли є велика невизначеність як витрат, так і результатів, зроблених розрахунків в принципі достатньо для визначення потреби підприємця в коштах, необхідних для започаткування власної справи.

2.6 Розрахунок основних видів податків

1. Розрахувати податок на прибуток, який повинен сплатити підприємець за перший, другий, третій та четвертий квартали (варіант 30)

Податок на прибуток підприємства - один з основних прямих податків, який повинен сплачувати підприємець.

Об'єкт оподаткування - прибуток, що визначається як різниця між валовим доходом і валовими витратами та амортизаційними відрахуваннями, які отримало підприємство протягом певного періоду.

Величина податку з прибутку Π може бути розрахована за формулою:

![]() грн., (2.6.1)

грн., (2.6.1)

де: ВД - валовий дохід, грн.;

ВР - валові витрати, грн.;

АВ - сума амортизаційних відрахувань, яка складає 10 тис.грн. щоквартольно (за умовою);

ω - ставка податку на прибуток,

загальна ставка ![]() = 30 %.

= 30 %.

Валовий дохід - загальна сума прибутків суб'єкта від усіх видів діяльності, отриманих протягом звітного періоду в грошовій, матеріальній, нематеріальній формах як в Україні, так і за її межами.