Курсовая работа: Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград

Курсовая работа: Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград

Министерство образования и науки Российской Федерации

Санкт-Петербургского государственного политехнического университета

Кафедра финансов, денежного обращения и кредита

Курсовая работа

по курсу: Бюджетное планирование и прогнозирование

на тему: Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград

2010

Содержание

Введение

1. Развитие методологии бюджетного планирования и прогнозирования

1.1 Научные основы финансового прогнозирования и планирования

1.2 Методы бюджетного планирования

1.3 Методы бюджетного прогнозирования

2.Планирование бюджета муниципального образования города Калининград

2.1 Экономическая характеристика города Калининград

2.2 Планирование бюджета города Калининград программно-целевым методом

3. Предложения по эффективному планированию бюджета города Калининград

Заключение

Список литературы

Введение

Актуальность темы данной курсовой работы заключается в том, что эффективность процессов и методов бюджетного планирования и прогнозирования непосредственно влияет на экономику Российской Федерации в части формирования федерального бюджета и бюджетов субъектов Федерации и муниципальных образований.

Прогнозирование и планирование являются рабочим инструментом определения величин экономических показателей, позволяют выявить наиболее эффективные методы регулирования социально-экономических процессов в обществе и одновременно выступают в качестве методологической основы при рассмотрении вопросов прогнозирования и планирования отраслевых экономик.

Целью данной курсовой работы является рассмотрение методов бюджетного планирования и прогнозирования.

К задачам данной курсовой работы можно отнести:

- изучение научных основ финансового планирования и прогнозирования;

- изучение методов бюджетного планирования и прогнозирования;

- рассмотрение методологических подходов к планированию расходов бюджета города Калининград;

- внесение предложений по повышению эффективности планирования расходов бюджета города Калининград.

Предметом исследования данной курсовой работы выступают методы бюджетного планирования и прогнозирования.

Объектом данной курсовой работы является бюджет муниципального образования – города Калининград.

1.Развитие методологии бюджетного планирования и прогнозирования

1.1 Научные основы финансового прогнозирования и планирования

Под методологией планирования и прогнозирования понимается система подходов, принципов, показателей, методик и методов разработки и обоснования прогнозов и плановых решений, а также логика планирования и прогнозирования.

Методология базируется на экономической теории, изучающей закономерности и законы развития общества, основные положения и тенденции воспроизводственных процессов, и развивается и совершенствуется по мере развития самой экономической теории.

Методология планирования и прогнозирования должна обеспечивать достижение поставленных целей и решение конкретных задач в сложившейся экономической ситуации. Показатели планов и прогнозов представляют собой форму количественного выражения принимаемых плановых и прогнозных решений.

Методика представляет собой совокупность рабочих методов и приемов, используемых для осуществления конкретных плановых и прогнозных расчетов и различных показателей плана и прогноза. Она носит частный характер, находится в соподчинении с методологией планирования и прогнозирования и входит в нее как составная часть [15, с.186].

Планирование бюджета представляет собой процесс разработки общей структуры и объемов доходов и расходов бюджета на очередной финансовый год и перспективу. Схема данного процесса установлена БК РФ, который регламентирует основы составления проектов бюджетов всех уровней.

Бюджетное планирование занимает центральное место в системе управления общественными финансами. Оно связывает в единое целое все сферы общественных финансов: оказание бюджетных услуг, управление долгом, управление бюджетными закупками, планирование бюджетных инвестиций, планирование межбюджетных отношений и пр.

Система бюджетного планирования — совокупность организации, методов и процедур формирования проекта бюджета.

Система бюджетного планирования состоит из годового бюджетного планирования и перспективного (среднесрочного) финансового планирования.

Процесс разработки годового бюджета обеспечивается за счет выделения отдельных элементов перспективного финансового плана, относящихся к очередному бюджетному году. При этом годовой бюджет должен рассматриваться только как более детализированная и неотъемлемая часть перспективного финансового плана.

Результаты процесса бюджетного планирования представляются в виде следующих документов:

- сценарные условия;

- основные направления бюджетной, налоговой и долговой политики;

- перспективный финансовый план;

- бюджет субъекта Российской Федерации (муниципального образования) на очередной год (в случае перехода на многолетний бюджет — на три года) [6, с.254].

Бюджетное планирование осуществляется в несколько этапов:

- процесс формирования на среднесрочный период сценарных условий и основных направлений бюджетной, налоговой, долговой и инвестиционной политики;

- финансовый орган вырабатывает перспективный финансовый план и контрольные цифры для проекта бюджета на следующий год;

- разработка проекта бюджета субъекта Российской Федерации (муниципального образования) на основе утвержденного финансового плана;

- проект бюджета вместе с программой действий администрации и финансовым планом рассматриваются органом исполнительной власти;

- с учетом утвержденного бюджета, уточнения показателей прогноза социально-экономического развития и иных факторов осуществляется уточнение перспективного финансового плана [6, с. 251].

Бюджетное прогнозирование (от англ. budgetary forecasting) – это обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний. Это неотъемлемая часть бюджетного процесса, база бюджетного планирования. Прогноз строится на тщательном изучении информации о состоянии бюджета на данный момент; определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых бюджетных показателей; нахождении в результате анализа наилучшего варианта развития бюджетных отношений [11, с.199].

Прогнозирование бюджета ориентирует на поиск оптимального решения задач, на выбор наилучшего из возможных вариантов. В процессе бюджетного прогнозирования рассматриваются различные варианты бюджетной политики государства, разные концепции развития бюджета с учетом множества экономических и социальных задач, объективных и субъективных факторов, действующих на государственном, региональном и местном уровнях. При этом непрерывность прогнозирования бюджета обусловливает систематическое уточнение бюджетных показателей по мере формирования новых данных.

Цель прогнозирования бюджета состоит в создании научных предпосылок, включающих научный анализ тенденций развития государственных фондов денежных средств, вариантное предвидение предстоящего развития поступлений доходов и направления использования бюджетных средств, оценку возможных последствий принимаемых решений, обоснование источников формирования доходов и направления расходования средств.

Выделяют три вида прогнозирования:

1. Долгосрочное – разрабатываются раз в пять лет на десятилетний период. Данные долгосрочного прогноза используются при разработке концепций социально-экономического развития, прогнозов и программ на среднесрочную перспективу;

2. Среднесрочное - разрабатываются на период от трех до пяти лет при условии внесения ежегодных корректив;

3. Краткосрочное - составляются на финансовый год [6, с.270].

Результаты государственного прогнозирования социально-экономического развития используются при принятии конкретных решений в области социально - экономической политики государства.

Таким образом, изучив научные основы финансового планирования и прогнозирования, можно сделать вывод, что бюджетное планирование призвано показать реальные допустимые затраты и обосновать стратегию решения приоритетных отраслевых, региональных и муниципальных задач. А задача экономического прогнозирования состоит, с одной стороны, в том, чтобы выяснить переспективы ближайшего или более отдаленного будущего в исследуемой области, а с другой стороны, способствовать оптимизации текущего и перспективного планирования и регулирования экономики, опираясь на составленный прогноз.

1.2 Методы бюджетного планирования

Бюджетное планирование - составляющая финансового планирования, позволяющая определить объем, источники и целенаправленное использование бюджетных ресурсов на каждом из уровней управления: федеральном, региональном, муниципальном.

К методам бюджетного планирования можно отнести:

- экономического анализа;

- индексный,

- балансовый,

- нормативный,

- программно-целевой,

- бюджетирование, ориентированное на результат и др.

Метод экономического анализа

Экономический анализ является неотъемлемой частью и одним из основных элементов логики прогнозирования и планирования.

Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозном (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей.

Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

В процессе экономического анализа применяются приемы сравнения, группировки, индексный метод, проводятся балансовые расчеты, используются нормативный и экономико-математические методы (метод корреляционно-регрессионного анализа и др.). Метод группировок предполагает объединение объектов экономического анализа в качественно однородные группы, что позволяет исследовать закономерности их развития, изучить влияние отдельных факторов, определяющих их динамику, характер взаимодействия и выявить тенденции развития данной однородной группы экономических явлений и процессов.

Для определения влияния каждого фактора на изменение обобщающего показателя целесообразно использовать метод элиминирования. Влияние факторов определяется в установленной последовательности. При этом предполагается, что при определении влияния данного фактора численные значения показателей других факторов остаются неизменными. В практике экономического анализа элиминирование известно как прием цепных подстановок.

Экономический анализ предполагает комплексное изучение темпов развития экономики, сложившихся народнохозяйственных пропорций, структуры общественного производства. Особое значение имеет выявление тенденций изменения важнейших показателей эффективности производства, характеризующих качество экономического роста: материало- и энергоемкости, фондоотдачи, производительности труда [14, с.203].

Нормативный метод

Нормативный метод является одним из основных методов бюджетного планирования. В современных условиях ему стало придаваться особое значение в связи с использованием ряда норм и нормативов в качестве регуляторов экономики. Сущность нормативного метода заключается в технико-экономическом обосновании прогнозов, планов, программ с использованием норм и нормативов. С помощью норм и нормативов обосновываются важнейшие пропорции, развитие материального производства и непроизводственной сферы, осуществляется регулирование экономики.

В практике прогнозирования и планирования применяется система норм и нормативов, включающая нормы расхода сырьевых и топливно-энергетических ресурсов; нормы затрат труда; нормы и нормативы использования основных производственных фондов; нормативы капитальных вложений и капитального строительства; нормы и нормативы, характеризующие эффективность общественного производства; финансовые (нормы амортизации, нормативы рентабельности, ставки налогов и др.); социальные (минимальный потребительский бюджет, минимальная заработная плата, нормы потребления продовольственных и непродовольственных товаров на душу населения, нормы жилой площади в городской и сельской местности); экологические (нормы выброса вредных веществ в окружающую среду, нормативы содержания в воде вредных веществ и др.) нормы и нормативы.

В действующей практике нормы и нормативы определяются различными методами. Наиболее совершенным является расчетно-аналитический метод, который предполагает определение норм и нормативов на основе технико-экономических расчетов. Для этого используются техническая документация с учетом новейших достижений науки и техники, методики и инструкции. Нормы, рассчитанные данным методом, называются технически обоснованными. Они являются наиболее прогрессивными. В тех случаях, когда нет возможности применения расчетно-аналитического метода, нормы и нормативы определяются на основе отчетно-статистических данных за прошлый период или опытным путем — на основе опытов и экспериментальных данных с учетом достигнутого передового опыта и выявленных в результате анализа резервов производства.

Для повышения научного уровня и качества разработки норм и нормативов необходимо совершенствовать нормирование, организацию и технологию подготовки норм и нормативов [14, с.202].

Балансовый метод

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов.

Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

В системе прогнозных и плановых балансов одно из центральных мест занимают материальные балансы. С их помощью увязываются производство и потребление конкретных видов продукции, обосновывается производственная программа предприятий. Они широко используются для установления межотраслевых пропорций.

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство, для чего может использоваться ряд методов. Ресурсная часть баланса формируется после определения потребностей. Ресурсы рассчитываются по всем источникам поступления. Заключительным этапом разработки баланса является процесс увязки потребностей с ресурсами.

Совершенствование балансового метода осуществляется по следующим направлениям: совершенствование методики разработки балансов, особенно межотраслевого; использование ЭВМ для осуществления балансовых расчетов; применение прогрессивных норм и нормативов при разработке прогнозных и плановых балансов [14, с.205].

Программно-целевой метод

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно.

ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей и исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, социальных, производственных, организационно-хозяйственных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

Разработка целевых комплексных программ осуществляется по этапам.

- На первом этапе формируется перечень важнейших проблем, из которого затем выбираются проблемы, требующие первоочередного решения.

- На втором этапе выдается задание на разработку программы для решения определенной проблемы. В нем отражаются цели программы, лимиты ресурсов, участники и сроки реализации программы. На этом этапе конкретизируются параметры, характеризующие цели программы и определяются задачи ее реализации по отдельным периодам. Генеральная цель разукрупняется на подцели.

- На третьем этапе разрабатываются задания и мероприятия, необходимые для успешной реализации программы. Состав основных заданий программы устанавливается исходя из построенной иерархии целей. По каждому заданию разрабатываются стадии его выполнения.

- Четвертый этап предполагает расчет основных показателей и ресурсного обеспечения программы. Определяются затраты материальных, трудовых, финансовых ресурсов, необходимых для ее реализации, формируются перечни материальных ресурсов с указанием поставщиков и получателей. На этом этапе производится расчет эффективности реализации программы.

- Пятый этап является заключительным. Он связан с формированием программных документов, согласованием и, при необходимости, с утверждением программы [9, с.115].

По содержанию целевые комплексные программы подразделяются на социально-экономические, научно-технические, производственно-экономические, территориальные, организационно-хозяйственные и экологические. Социально-экономические программы предусматривают решение проблем социального характера и повышение материального уровня жизни народа. Научно-технические программы направлены на решение научных и технических проблем, ускорение внедрения в производство достижений науки и техники, позволяющих обеспечить в ближайший период значительный эффект (экономический, социальный и экологический). Перечень научно-технических программ формируется исходя из определенных приоритетов развития экономики. Производственно-экономические программы предназначены для решения крупных межотраслевых проблем в области производства, способствующих повышению его эффективности и развитию новых производств. Территориальные программы направлены на преобразование регионов, комплексное освоение новых территорий и решение других задач. Экологические программы представляют собой комплекс мероприятий природоохранного и природо-преобразующего характера. Организационно-хозяйственные программы направлены на совершенствование организации управления экономикой.

Целевая программа – комплексный документ, целью которого является решение приоритетной на данный период задачи. В зависимости от сложности задач, финансовых и организационно-технических возможностей программы принимаются на срок от 2 до 5-8 лет. Как правило, на 3-5 лет [12, с.27].

Программы должны увязываться по ресурсам, исполнителям и во времени. Как правило, они носят рекомендательный характер. Отдельные программы по решению важнейших научно-технических проблем могут утверждаться. Реализация программ обеспечивается через экономическую программу правительства, планы-прогнозы на год.

Бюджетирование, ориентированное на результат

Бюджетирование, ориентированное на результат – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами.

В теории управления по целям и результатам БОР считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений.

В самом общем виде бюджетирование, ориентированное на результат, представляет собой систему формирования (исполнения) бюджета, отражающую взаимосвязь между планируемыми бюджетными расходами и ожидаемыми (достигнутыми) результатами. Цель данной модели бюджетирования – проконтролировать соответствие затраченных ресурсов и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета.

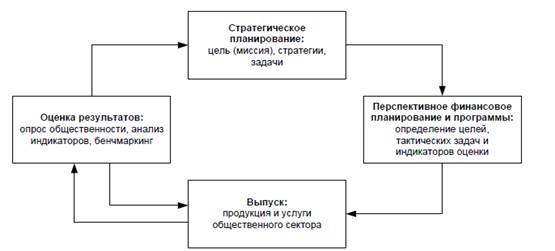

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный кругооборот «планирование – выпуск – результат - планирование» (рис. 1) [14, с.207].

Рис. 1. Кругооборот «планирование – выпуск – результат - планирование»

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

6. Расширение сферы применения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ.

Таким образом, к числу наиболее распространенных методов бюджетного планирования относят методы: экономического анализа, индексный, балансовый, нормативный, программно-целевой, бюджетирование, ориентированное на результат.

1.3 Методы бюджетного прогнозирования

Бюджетное прогнозирование - обоснованное, опирающееся на реальные расчеты предположение о направлениях развития бюджета, возможных состояниях его доходов и расходов в будущем, путях и сроках достижения этих состояний [13].

Под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта.

К методам бюджетного прогнозирования можно отнести:

- метод экспертных оценок;

- метод экстраполяции;

- метод исторических аналогий.

Методы экспертных оценок

Сущность методов экспертных оценок заключается в том, что в основу прогноза закладывается мнение специалиста или коллектива специалистов, основанное на профессиональном, научном и практическом опыте. Различают индивидуальные и коллективные экспертные оценки.

Индивидуальные экспертные оценки основаны на использовании мнений экспертов-специалистов соответствующего профиля. Среди индивидуальных экспертных оценок наиболее широкое распространение получили методы интервью, аналитический, написания сценария.

Метод интервью предполагает беседу прогнозиста с экспертом по схеме вопрос - ответ, в процессе которой прогнозист в соответствии с заранее разработанной программой ставит перед экспертом вопросы относительно перспектив развития прогнозируемого объекта.

Аналитический метод предусматривает тщательную самостоятельную работу эксперта над анализом тенденций, оценкой состояния и путей развития прогнозируемого объекта. Эксперт может использовать всю необходимую ему информацию об объекте прогноза. Свои выводы он оформляет в виде докладной записки.

Наиболее достоверными являются коллективные экспертные оценки. Методы коллективных экспертных оценок предполагают определение степени согласованности мнений экспертов по перспективным направлениям развития объекта прогнозирования, сформулированным отдельными специалистами. В современных условиях используется математико-статистический инструментарий для обработки результатов опроса экспертов.

Для организации проведения экспертных оценок создаются рабочие группы, в функции которых входят проведение опроса, обработка материалов и анализ результатов коллективной экспертной оценки. Рабочая группа назначает экспертов, которые дают ответы на поставленные вопросы, касающиеся перспектив развития данного объекта. Количество экспертов, привлекаемых для разработки прогноза, может колебаться от 10 до 150 человек в зависимости от сложности объекта. Определяется цель прогноза, разрабатываются вопросы для экспертов. При проведении опроса необходимо обеспечить однозначность понимания отдельных вопросов и независимость суждений экспертов. После опроса осуществляется обработка материалов, полученных в результате коллективной экспертной оценки. Окончательная оценка может определяться как среднее суждение или как среднее арифметическое значение оценок всех экспертов [11,с. 212].

Методы экстраполяции

В методическом плане основным инструментом любого прогноза является схема экстраполяции. Сущность экстраполяции заключается в изучении сложившихся в прошлом и настоящем устойчивых тенденций развития объекта прогноза и в переносе их на будущее.

Различают формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза; при прогнозной экстраполяции фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учетом изменений влияния различных факторов в перспективе.

Методы экстраполяции являются наиболее распространенными и проработанными. Основу экстраполяционных методов составляет изучение эмпирических рядов. Эмпирический ряд — это множество наблюдений, полученных последовательно во времени.

В экономическом прогнозировании широко применяется метод математической экстраполяции, в математическом смысле означающий распространение закона изменения функции из области ее наблюдения на область, лежащую вне отрезка наблюдения [11, с. 212].

Метод исторических аналогий

Методы исторических аналогий следует использовать при прогнозировании развития новых объектов и процессов, по которым нет ретроспективной информации. Суть метода заключается в выборе объекта-аналога для объекта прогнозирования, который в своем развитии опережает объект прогнозирования. Прогноз будет заключаться в сопоставлении, имеющейся информации по объекту-аналогу со специфическими особенностями объекта прогнозирования, на основании этого делается заключение о развитии объекта прогнозирования в будущем. Однако, несмотря на всю привлекательность, данный метод имеет целый ряд ограничений и сложностей в процессе применения. Во-первых, следует очень внимательно и тщательно подходит к подбору объектов-аналогов. Во-вторых, следует учитывать все специфические особенности объекта прогнозирования, а также действия внешних факторов.

Итак, под методами прогнозирования следует понимать совокупность приемов и способов мышления, позволяющих на основе ретроспективных данных внешних и внутренних связей объекта прогнозирования, а также их измерений в рамках рассматриваемого явления или процесса вывести суждения определенного и достоверного относительно будущего состояния и развития объекта. К числу наиболее распространенных методов бюджетного прогнозирования относят: метод экспертных оценок, метод экстраполяции; метод исторических аналогий [11, с. 211].

2.Планирование бюджета муниципального образования – города Калининград

2.1 Экономическая характеристика города Калининград

Экономика Калининградской области характеризуется достаточно высокой степенью диверсификации – в регионе не существует отраслей и кластеров, которые могли бы монопольно определять основные экономические тенденции развития. С одной стороны, это является признаком устойчивости экономической системы и указывает на достаточно эффективный слой среднего и малого бизнеса. С другой стороны, в условиях растущей конкуренции в регионе Балтики отсутствие крупных производств и сервисных отраслей снижает возможности макрорегионального позиционирования и определения собственной специализации, востребованной в окружающем экономическом пространстве.

Динамика валового регионального продукта Калининградской области за последние несколько лет, предшествовавших мировому финансово-экономическому кризису, свидетельствует о высоких темпах роста экономики региона, значительно опережающих темпы роста экономики по России в целом.

Таблица 2.1.Динамика ВРП Калининградской области и ВВП России в 2002-2009 гг. в сопоставимых ценах, в процентах (%) к предыдущему году

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| ВРП Калининградской области | 109,5 | 109,3 | 112,6 | 103,6 | 127,6 | 119,9 | 109,9 | 86,6 |

| ВВП по России | 104,7 | 107,3 | 107,2 | 106,4 | 107,4 | 108,1 | 105,6 | 91,5 |

Анализ доходов бюджета за 2009 год

Бюджет городского округа на 2009 год утвержден решением окружного Совета депутатов Калининграда от 12.12.2008 г. № 411 по доходам в сумме 7944,3 млн. руб. (Приложение 1), в том числе:

- налоговым и неналоговым доходам в сумме 5130,7 млн. руб.;

- финансовой помощи из областного бюджета в сумме 1632,9 млн. руб.;

- доходов от платных услуг, оказываемых бюджетными учреждениями, средств безвозмездных поступлений и иной приносящей доход деятельности в сумме 1180,7 млн. руб.

Бюджет города по доходам исполнен в сумме 10271 млн. руб. или на 129,3% к утвержденному плану и на 94,8% к уточненным плановым назначениям (10836,3 млн. руб.), в том числе по налоговым и неналоговым доходам – 5582,8 млн. руб.(98% уточненного плана), финансовой помощи из бюджетов вышестоящего уровня – 3350,8 млн. руб. .(88,4%), безвозмездным поступлениям от государственных организаций – 10,5 млн. руб. .(100%), прочим безвозмездным поступлениям – 6,6 млн. руб. (183,3%), доходам от предпринимательской и иной приносящей доход деятельности 1320,2 млн. руб. (98,9%).

По сравнению с соответствующим периодом прошлого года общий объем доходов городского бюджета увеличился на 0,7%. Налоговые и неналоговые доходы составили 54,4% от общей суммы доходов бюджета за отчетный период.

В связи с изменением межбюджетных отношений и значительным снижением доходов, получаемых в виде арендной платы за землю и муниципальное имущество, удельный вес налоговых доходов в отчетном периоде вырос по сравнению с 2007 годом на 2,6%, вместе с тем соответственно уменьшилась доля неналоговых доходов.

В структуре доходной части бюджета наибольший удельный вес занимают налоги на совокупный доход – 34,2%, налог на доходы физических лиц – 33,9%, доходы, получаемые в виде арендной платы за землю – 9,3%, доходы от продажи материальных и нематериальных активов – 10,0%.

Анализ расходов бюджета за 2009 год

Бюджет городского округа по расходам за 2009 год исполнен в сумме 11060,5 млн. руб., т.е. на 92% к уточненному и на 130,9% к утвержденному годовому плану (Приложение 1). За отчетный период расходы бюджета уточнялись на сумму 3573,8 млн. руб. в том числе:

1) за счет остатков бюджетных средств, сложившихся по состоянию на 01.01.2003 года - на 687,6 млн. руб.,

2) за счет дополнительно полученных средств областного и федерального бюджета – 2179,9 млн. руб.;

3) за счет дополнительно полученных доходов от платных услуг, оказываемых бюджетными учреждениями на сумму 153,7 млн. руб.;

4) за счет средств Фонда социального страхования на проведение летней и осенней оздоровительной компании - 10,5 млн. руб.;

5) за счет средств полученных от сдачи в аренду муниципального имущества, находящегося в оперативном управлении бюджетных учреждений – 3,9 млн. руб.;

6) за счет увеличения доходной части бюджета – 538,2 млн. руб.

Финансирование расходов в отчетном периоде производилось в рамках утвержденного бюджета в соответствии со сводной бюджетной росписью и сметами расходов получателей средств по казначейской системе исполнения бюджета.

Расходы городского бюджета осуществлялись в структуре классификации операций сектора государственного управления, функциональной классификации расходов бюджетов РФ, с учетом дополнительных кодов в пределах годовых лимитов бюджетных обязательств.

За 2009 год кассовое исполнение расходов составило 11060,5 млн. руб. Для обеспечения жизнедеятельности муниципалитета в отчетном периоде средств затрачено на 1011,6 млн. руб., или на 10,1% больше, чем за 2008 год. Расходы произведены:

- за счет собственных доходов бюджета - 52,3% ;

- средств федерального и областного бюджета–32,4%,

- дополнительного источника финансирования – арендной платы от имущества, находящегося в оперативном управлении бюджетных учреждений–0,4%,

- платных услуг, оказываемых бюджетными учреждениями –11,6% ;

- средств Фонда социального страхования на проведение оздоровительной компании (летней и осенней) – 0,1%;

- кредитов банков –2,7%;

- кредита из областного бюджета –0,5%.

В структуре расходов наибольший удельный вес занимают отрасли «Образование» - 31,2 % всех расходов , «Жилищно-коммунальное хозяйство» - 27,4 %, «Здравоохранение и спорт»- 14,5 %, «Социальная политика» -9,0 %.

Анализ дефицита бюджета

Дефицит бюджета за отчетный год сложился в размере 789,5млн. рублей.

На покрытие дефицита бюджета и погашение муниципального долга в отчетном году привлекались заемные средства в сумме 353,2 млн. руб., остатки средств на счете бюджета городского округа – 436,3 млн. руб.

За 2009 год городским округом «Город Калининград» исполнены долговые обязательства по кредитам коммерческих банков в сумме 630 млн. руб.

Таким образом, доходы бюджета города Калининград за 2009 год составили 10,3 млрд.руб, что превышает утвержденный план на 29,3% и меньше уточненного плана на 5,2%Стоит отметить, что объем доходов 2009 года увеличился на 0,7% по сравнению с 2008 годом. Расходы же бюджета составили 11 млрд.руб, что выше на 30% утвержденного плана. Дефицит бюджета за 2009 год составил 789 млн.руб., на покрытие которого привлекались заемные средства.

2.2 Планирование бюджета города Калининград программно-целевым методом

Планирование расходов бюджета города Калининград происходит программно-целевым методом. Программно-целевой метод бюджетного планирования заключается в системном планировании выделения бюджетных средств на реализацию утвержденных законом или нормативным актом целевых программ. Следует отметить, что суммы, определенные в программе далеко не всегда совпадают с теми, что закладываются в законе о бюджете на определенный год. В основе финансирования программ лежит сметный подход, который определяет в рамках функциональной классификации расходы на конкретную программу [9, с. 6].

В 2009 году решением Калининградской городской Думы от 16 декабря 2009 г. № 325 “О бюджете городского округа «Город Калининград» на 2010 год и на плановый период до 2011 и 2012 годов” было предусмотрено финансирование 14 муниципальных целевых программ – 8 долгосрочных и 6 ведомственных.

В составе расходов на 2010 год в бюджете города Калининград на финансирование долгосрочных целевых программ предусмотрено немногим менее 940 млн.руб. что составляет 11% расходов бюджета города Калининград в 2010 году.

Таблица 2.2.Финансирование долгосрочных целевых программ города Калининград на 2010-2012 гг.(тыс. руб.)

| Муниципальные программы | 2010 год | 2011 год | 2012 год | |

| 1 | ДЦП «Переселение граждан из аварийного жилищного фонда в городе Калининграде на 2009-2011 г.г.» | 35340,0 | 47120,0 | |

| 2 | ДЦП «Повышение безопасности дорожного движения в 2009-2012 годах» | 30000,0 | 30000,0 | 46700,0 |

| 3 | ДЦП «Обеспечение жильем молодых семей в городе Калининграде» на 2009-2011 годы | 36900,0 | 20800,0 | |

| 4 | ДЦП «Капитальный ремонт общего имущества многоквартирных домов городского округа «Город Калининград» в 2009-2011 гг.» | 179650,0 | 153448,0 | |

| 5 | ДЦП «Развитие первичной медико-санитарной помощи в городе Калининграда на период 2009-2012 годы» | 42908,0 | 82833 | 93110,0 |

| 6 | ДЦП «Развитие системы образования Калининграда на 2009-2011 гг.» | 111750,0 | 98327,9 | |

| 7 | ДЦП «Развитие коммунальной инфраструктуры городского округа «Город Калининград» на 2009-2014 годы» | 377019,2 | 278548,4 | 173146,4 |

| 8 | ДЦП «Реконструкция Калининградского зоопарка на 2009-2011 годы» | 126264,0 | ||

| Итого: | 939831,2 | 711077,3 | 312956,4 |

Проанализировав долгосрочные целевые программы города Калининград, принятые в 2009 году, можно увидеть, что большая часть программ направлена на улучшение жилищных условий населения города. Расходы на финансирование данных программ в 2010 году составят 628909,2 тыс.руб.

Наибольшая сумма финансирования в составе долгосрочных целевых программ города Калининград в 2010 году утверждена на ДЦП «Развитие коммунальной инфраструктуры городского округа «Город Калининград» на 2009-2014 годы» в размере 377019,2 тыс.руб., что составляет 40% от общей суммы финансирования долгосрочных целевых программ, предусмотренных в 2010 году. Что является основой для планирования суммы расходов на жилищно-коммунальное хозяйство в бюджете города Калининград, общая величина которых в 2010 году планировалась в размере более 1,7 млрд. руб. (Приложение 1). Общий объем финансирования в рамках реализации программы составляет 8902078,4 руб., из них:

- федерального бюджета -80,3%;

- областного бюджета – 4,1%;

- бюджета городского округа – 15,5%.

Основными проблемами в сфере развития территории городского округа "Город Калининград" является: наличие земельных участков, не обустроенных коммунальной инфраструктурой; превышение нормативных сроков эксплуатации инженерных коммуникаций; снижение надежности и устойчивости инженерных систем жизнеобеспечения населения; ограниченные возможности для наращивания объемов жилищного строительства; наличие улиц, не обеспеченных централизованным газоснабжением. Эффект от реализации программы имеет социальную направленность. Улучшатся условия проживания населения и внешний облик города Калининграда. Повысится эффективность и надежность обеспечения территорий застроек и существующих жилых кварталов коммунальными ресурсами, увеличится надежность функционирования систем коммунальной инфраструктуры, что снизит потери коммунальных ресурсов при производстве и транспортировке. Надежность работы коммунальной инфраструктуры позволит сэкономить средства организаций коммунального комплекса, уменьшить потребление ресурсов и улучшить экологическую обстановку на территории города Калининграда.

Стоит отметить финансирование на долгосрочную целевую программу «Развитие системы образования Калининграда на 2009-2011 гг.». Расходы на проведение данной программы в 2010 году планируются в размере 111 750 тыс. руб.(за счет средств городского бюджета). Расходы на проведение данной программы повлияли на планирование общей суммы расходов на образование, величина которых в 2010 году составит более 3 млрд. руб. Обоснованием для разработки настоящей Программы являются концепция модернизации российского образования, приоритетный национальный проект "Образование", комплексный план формирования и реализации современной модели образования в Российской Федерации на 2009-2012 годы и плановый период до 2020 года. Реализация этих документов направлена на обеспечение гражданам общедоступного, качественного образования, повышение эффективности вкладываемых в развитие отрасли финансовых и материальных средств, переход на более активное участие общественности в разработке механизмов управления, адекватных задачам развития системы образования.

Финансирование программы в 2010 году осуществляется за счет:

- федерального бюджета – 81,4 %;

- областного бюджета - 2,2 %;

- бюджета городского округа – 16,3 %.

На 2010 год и плановый период 2011-2012 гг. в городе Калининград помимо долгосрочных целевых программ разработаны и ведомственные.

Ведомственные целевые программы направлены на осуществление субъектами бюджетного планирования государственной политики в установленных сферах деятельности, обеспечение достижения целей и задач социально-экономического развития, повышение результативности расходов федерального бюджета. Они базируются на системе целей, задач и показателей деятельности субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования.

Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб.

Таблица 2.3.Финансирование ведомственных целевых программ города Калининград на 2010-2012 гг. (тыс. руб.)

| Муниципальные программы | 2010 год | 2011 год | 2012 год | |

| 1 | ВЦП «Обеспечение пожарной безопасности муниципальных учреждений образования и молодежной сферы Калининграда» | 90000,0 | ||

| 2 | ВЦП «Программа природоохранных мероприятий по оздоровлению экологической обстановки на территории городского округа «Город Калининград» на 2009 год» | 1764,3 | ||

| 3 | ВЦП Модернизация сетей наружного освещения города Калининграда «Светлый город» | 32793,0 | 33706,0 | 34000,0 |

| 4 | ВЦП «Благоустройство дворовых территорий на 2009-2011 годы «Мой двор» | 15430,0 | 11912,0 | |

| 5 | ВЦП «Развитие Калининградской централизованной библиотечной системы» на 2009-2011 годы | 1700,0 | 9225,0 | |

| 6 | ВЦП «Молодежь Калининграда» | 2065,0 | 2069,0 | 3000,0 |

| Итого | 143752,3 | 56912,0 | 37000,0 |

Проанализировав состав ведомственных целевых программ города Калининград, принятых в 2009 году, следует отметить, что наибольший объем финансирования предназначен для программы «Обеспечение пожарной безопасности муниципальных учреждений образования и молодежной сферы Калининграда» в размере 90 млн.руб., что составляет более 60% от общей суммы финансирования всех ведомственных целевых программ в 2010 году. Обоснованием для разработки данной программы являются Закон Российской Федерации "Об образовании", Федеральный Закон от 22.07.2008 г. N 123-ФЗ "Технический регламент о требованиях пожарной безопасности", которым с мая 2008 г. введены новые общие принципы, требования и критерии оценки обеспечения пожарной безопасности. К основным задачам программы можно отнести - совершенствование организации и проведение профилактических мероприятий по пожарной безопасности; создание условий для выполнения нормативных требований пожарной безопасности в муниципальных учреждениях образования и молодежной сферы.

В связи с тем, что существует проблема с загрязнением окружающей среды в городе, администрацией была принята ведомственная целевая программа «Программа природоохранных мероприятий по оздоровлению экологической обстановки на территории городского округа «Город Калининград» на 2009 год». Предлагаемая программа направлена на обеспечение реализации государственной и региональной политики в области охраны окружающей среды и создания благоприятной среды обитания для населения города и является логическим продолжением "Программы природоохранных мероприятий по оздоровлению экологической обстановки на территории городского округа "Город Калининград" на 2009 год". Комплекс разрабатываемых программных мероприятий позволит поэтапно снижать негативное воздействие хозяйственной деятельности человека на окружающую среду, что приведет к улучшению экологической ситуации на территории городского округа. Финансирование данной программы осуществляется за счет средств бюджета городского округа "Город Калининград" - 2010 г. - 1764,3 тыс. руб. Что составляет 11,5% от общей суммы расходов на охрану окружающей среды (15439,3 тыс.руб.), предусмотренных в бюджете города на 2010 год (Приложение 1). Решение проблемы программным методом дает возможность более эффективно использовать средства, полученные за негативное воздействие на окружающую среду, в целях улучшения экологической обстановки и поэтапного выхода на нормативный уровень показателей, характеризующих состояние окружающей среды.

Стоит отметить, что с целью благоустройства города Калининград разработаны 2 ведомственные программы «Модернизация сетей наружного освещения города Калининграда «Светлый город» и «Благоустройство дворовых территорий на 2009-2011 годы «Мой двор».

ВЦП Модернизация сетей наружного освещения города Калининграда «Светлый город» разработана в связи с тем, что большинство сетей г. Калининграда введено в эксплуатацию в 1960-1970 годах прошлого столетия и не соответствует технологическим и функциональным требованиям. И в связи со значительным износом основных средств не может быть обеспечена безопасность работы сетей города. К задачам данной программы относятся – обеспечение освещением внутриквартальных улиц, проездов и дворовых территорий на 62 объектах; обеспечение освещением территорий объектов социальной сферы: школ, детских дошкольных учреждений, объектов здравоохранения и т. п. на 63 объектах; обеспечение освещением территорий 6 поселков; повышение комфортности проживания; повышение безопасности дорожного движения. Объем средств, предусмотренных для финансирования данной программы в 2010 году составляет 32,8 млн.руб. Что безусловно повлияло на формирование расходов бюджета города Калининград на 2010 год, в частности расходов на жилищно-коммунальное хозяйство.

Ведомственная целевая программа «Молодежь Калининграда» разработана в связи с тем, что в современных условиях резко возрастает социальная нагрузка на молодежь. 26% от общей численности жителей города Калининграда (113169 человек) - это граждане в возрасте от 14 до 30 лет. С одной стороны, происходит ухудшение ряда объективных параметров, характеризующих социальное состояние в молодежной среде: размываются ценностные и морально-нравственные ориентиры как естественный процесс разрушения механизма передачи социального опыта и целей общественного развития; снижается физическая и психическая дееспособность молодежи. С другой стороны, определенная часть молодежи обеспечивает социальную мобильность и является источником экономической инициативы, инноваций и наиболее восприимчива к ним. Комплекс основных мероприятий по реализации программы направлен на поэтапное решение проблем, являющихся основными факторами в развитии отрасли "Молодежная политика". Основные принципы данной программы позволяют сосредоточить внимание и усилия ее исполнителей на отдельных, четко определенных приоритетных направлениях и задачах, соответствующих общей ситуации развития муниципальной молодежной политики, а также направить на их решение основные ресурсы. К задачам ВЦП «Молодежь Калининграда» относятся - создание условий для гражданского становления, патриотического, духовно-нравственного воспитания молодежи, популяризации в молодежной среде здорового образа жизни; осуществление поддержки социально значимых молодежных проектов, инициатив, программ в области досуга, занятости, здоровья, спорта, общественной жизни; содействие инфраструктурному, ресурсному и информационному обеспечению субъектов молодежной политики. Объем финансирования данной программы составляет 7134 тыс. руб., в том числе по годам: 2010 г. - 2065 тыс. руб, 2011 г. - 2069 тыс. руб, 2012 г. - 3000 тыс. руб. Величина расходов на реализацию программы «Молодежь Калининграда» безусловно повлияла на формирование расходов бюджета города по статье «социальная политика», величина которой в 2010 году составила более 347 млн.руб.

Итак, можно сделать вывод, что областные целевые программы представляют собой комплекс мероприятий, обеспечивающий эффективное решение проблем экономического, экологического, социального и культурного развития города Калининград. Программы, реализуемые в настоящее время на территории Калининграда отражают приоритеты политики в конкретных сферах деятельности администрации области. В целом программно-целевой подход к решению социально-экономических проблем себя оправдывает. Однако уровень структурированности большинства из действующих программ и уровень адекватности используемых в них контрольных показателей нуждается в серьезном улучшении.

3.Предложения по эффективному планированию бюджета города Калининград

В целях более эффективного планирования доходов бюджета города Калининград можно предложить следующие меры:

- Принять дополнительные меры по повышению уровня налогового администрирования в целях обеспечения своевременного и полного взыскания причитающихся бюджету города Калининград поступлений и сокращения задолженности по обязательным платежам в бюджетную систему города.

- Обеспечить систематический мониторинг формирования доходов бюджета города Калининград в целях своевременной оценки необходимости корректировки поступлений, прогнозируемых на 2011 год.

- Повысить эффективность использования муниципальной собстевнности.

В целях более эффективного планирования расходов бюджета города Калининград можно предложить следующие меры:

- Новые расходные обязательства города Калининград принимать только на основе тщательной оценки их эффективности и при наличии ресурсов для их гарантированного исполнения в пределах принятых бюджетных ограничений.

- Дополнительно проанализировать состав и объемы действующих расходных обязательств исходя из первоочередности и результативности целей, для которых предусмотрено выделение бюджетных средств, в том числе по городским целевым программам.

- Стандартизация муниципальных услуг.

- Оптимизация планирования и мониторинг реализации инвестиционных проектов, реализуемых за счет бюджетных средств.

В целях более эффективного управления средств бюджета города Калининград можно предложить следующие меры:

- Организация мониторинга качества управления общественными финансами и платежеспособности муниципальных образований.

- Снижение и ликвидация простроченной кредиторской задолженности бюджета и бюджетных учреждений.

Последние годы планирование расходов бюджета города Калининград осуществляется программно-целевым методом. Программно-целевое бюджетное планирование исходит из необходимости направления бюджетных ресурсов на достижение общественно значимых и, как правило, количественно измеримых результатов деятельности субъекта с одновременным мониторингом и контролем за достижением намеченных целей и результатов.

Несмотря на то, что в городе Калининград сложилась определенная практика применения программно-целевого метода бюджетного планирования, на сегодняшний день большая часть реализуемых целевых программ носит комплексный характер, что сопряжено с такими трудностями управленческого и методологического характера, как нечеткая формулировка целей, задач и ожидаемых результатов, которая влечет за собой необходимость корректировки указанных параметров в процессе реализации программ. Такая система не является эффективной, поскольку в ходе реализации программы возникает необходимость постоянного изменения объемов бюджетного финансирования и корректировки системы программных мероприятий. Для устранения имеющихся недостатков при применения программно-целевого метода планирования расходов города Калининград стоит произвести оценку фактически достигнутых непосредственных результатов реализаций ведомственных программ, возможностей достижения запланированных конечных результатов ведомственных программ, показателей эффективности. Также можно предложить провести в 2010 году оценку результативности действующих долгосрочных муниципальных целевых программ города Калининград и на основе данной оценки принять решение об объеме бюджетных средств на их реализацию, подлежащих включению в проект бюджета города Калининград на очередной финансовый год и плановый период, и принять решение о дальнейшей реализации программ.

Наряду с формированием финансовых стимулов для распространения программно-целевых методов планирования необходимо создать и поддерживать заинтересованность субъектов бюджетного планирования в инициировании ведомственных целевых программ путем расширения их полномочий при управлении программными расходами по сравнению с управлением сметными расходами.

Заключение

При изучении методологии бюджетного планирования и прогнозировании на примере бюджета города Калининград можно сделать выводы, что бюджетное планирование и прогнозирование является составляющей общегосударственного экономического планирования. Уровень его организации, научная обоснованность планируемых показателей бюджета, их сбалансированность в основном определяют экономическое и социальное развитие, как отдельных регионов, так и государства в целом. Бюджетное планирование на государственном уровне базируется на существующей в РФ методике и многолетнем опыте сбора и распределения финансовых средств в целях выполнения своих функций перед обществом.

Методы планирования и прогнозирования представляют собой совокупность способов и приемов, применяемых в процессе конкретных плановых расчетов на разных уровнях бюджетного планирования, позволяющие реализовать его принципы. Наибольшее применение в практике планирования и прогнозирования получили следующие методы разработки планов: индексный метод (от достигнутого); нормативный метод; балансовый метод; бюджетирования ориентированного на результат; программно - целевой метод; метод экспертного прогнозирования; метод экстраполяции; метод моделирования; метод экономического анализа.

В данной курсовой работе рассмотрено планирование расходов бюджета города Калининград программно-целевым методом. Программы, реализуемые в настоящее время на территории Калининграда отражают приоритеты политики в конкретных сферах деятельности администрации области. И можно сделать вывод, что в целом программно-целевой подход к решению социально-экономических проблем себя оправдывает.

бюджетный планирование прогнозирование экономический

Список литературы

1. Бюджетный кодекс Российской Федерации от 31 июля 1998 г. N145-ФЗ (ред. от 30.09.2010).

2. Решение окружного совета депутатов города Калининград от 16 декабря 2009 года №325 «О бюджете городского округа «Города Калининград» на 2010 год и плановый период 2011-2012 годов».

3. Федеральный закон от 26 декабря 2005 г. N 189-ФЗ "О федеральном бюджете города Калининград на 2010 год».

4. Аветисян, И.А. Об эффективности государственного бюджета и бюджетных расходов: учебное пособие / И.А. Аветисян. - М.: ИНФРА-М,2008. – 159 с.

5. Балдина, С.В. Бюджетный учет в Российской Федерации: учебник для вузов /С.В.Балдина. – М.: МЦФЭР, 2009. – 815 с.

6. Годин, А.М.Бюджетная система Российской Федерации: учебное пособие / И.В. Подпорина. - М.: Дашков и К, 2007, - 325 с.

7. Кривошеева, М.Ю. Стратегия социально-экономического развития региона на основе программно-целевых методов управления: учебное пособие / М.Ю. Кривошеева. – М.: ИНФРА-М, - 2007.- 189 с.

8. Логунова, С.Т. Общественные финансы Калининградской области: учебное пособие для вузов / С.Т. Логунова. – М.: МАКС Пресс, - 2010. – 193 с.

9. Поспелов, Г.С. Программно-целевое планирование и управление: Учебное пособие / Г.С.Поспелов, В.А.Ириков. - М:Экспо, - 2008. - 440 с.

10. Райзберг, Б.А. Программно-целевое планирование и управление: учебно-практическое пособие / Б.А.Райзберг, А.Г.Лобко. - М: Инфра-М, - 2009. – 143 с.

11. Романовский, М.В. Финансы и кредит: Учебник / М. В. Романовский, Н. Н. Назаров, М. И. Попова и др.; Под ред. М. В. Романовского, Г. Н. Белоглазовой. – М.: Юрайт-издат, - 2010. – 314 с.

12. Руднева, Е.В. Целевые комплексные программы: организационно экономический механизм: учебное пособие для ВУЗов / Е.В. Руднева. -М.: Наука, - 2007. – 119 с.

13. Финансово-экономический словарь / Под ред. М.Г. Назарова. М.. – М. Экспо, - 2009. – 549 с.

14. Финансы: Учеб. пособие / Под ред. проф. А.М. Ковалевой. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, - 2008. – 385 с.

15. Финансы, денежное обращение и кредит: Учебное пособие. /Под ред. Сенчагова В.К., Архипова А.И. - М.: Проспект, - 2008. – 416 с.

16. Цыгичко В. А. Основы прогнозирования систем: учебное пособие для вузов / В.А. Цыгичко. – М.: Финансы и статистика, - 2008, - с. 264

17. Эффективность бюджетных расходов на региональном уровне / Под ред. А.М. Лаврова. — М.: Издательство «Весь Мир», - 2009, - 171 с.

Перепечатка материалов без ссылки на наш сайт запрещена