Курсовая работа: Национальное богатство

Курсовая работа: Национальное богатство

КУРСОВАЯ РАБОТА

«Национальное богатство»

Введение

Чтобы лучше управлять своим бизнесом, каждое отдельное предприятие ведет бухгалтерский учет совей хозяйственной деятельности. Подобно тому и государственные органы управления, чтобы точнее определить свою социально-экономическую политику в обществе, ведут постоянное статистическое наблюдение за состоянием всего национального хозяйства страны.

Осуществление макроэкономического учета обеспечивает так называемая система национальных счетов, которая благодаря действующей в мире единой методологии ООН позволяет проводить международные сопоставления показателей.

Такая система национальных счетов даёт информацию о масштабах и динамике общественного производства, об уровнях безработицы и инфляции, об изменениях реальной заработной платы и реальных доходов граждан, о размерах экспорта и импорта страны. (7)

Система национальных счетов (СНС) представляет собой записанную в форме бухгалтерских счетов систему показателей, отражающих разные стороны воспроизводственных процессов в экономике страны.

Характеризуя данную систему, следует отметить: метод системы национальных счетов строится в форме набора счетов и балансовых таблиц.

Задачами системы национального счетоводства являются:

· обзор итогов экономического развития страны (например, за год);

· обзор происходящих структурных изменений;

· обзор системы взаимосвязей между субъектами экономики.

Знание всех этих параметров необходимо для осуществления оптимальной экономической политики, а также для возможности международных статистических сравнений.

Теоретические основы системы национальных счетов:

· равнозначимость сферы материального производства и сферы услуг в создании валового продукта;

· оценка стоимости создаваемого продукта базируется на концепции факторов производства, а не на трудовой теории стоимости;

· в рыночной экономике отсутствует непосредственное управление государством всего народнохозяйственного комплекса;

· рыночная экономика базируется на прямой и реальной взаимосвязи хозяйственных субъектов (в отличии от центрально-управляемой экономики, где данная связь опосредована промежуточными управляющими инстанциями);

· основа регулирования рыночной экономики заложена в её механизмах самокоррекции;

· государство сохраняет регулирующие функции, прежде всего в сфере обеспечения рыночной системы инфраструктурой, общими «рамочными условиями».

Макроэкономический анализ производится на основе использования совокупности показателей. При этом следует иметь в виду: каждый показатель имеет выигрышные стороны и недостатки. Поэтому в реальной практике используется, как правило, группа показателей. (2)

1. Основные макроэкономические показатели

1.1 Основные показатели национальных счетов

Наиболее важными из используемых в современной СНС показателями являются:

· валовой внутренний продукт (ВВП) и валовой национальный доход (ВНД);

· чистый внутренний продукт (ЧВП) и чистый национальный доход (ЧНД);

· национальный доход (НД) (с 1993 г. не рассчитывается);

· личный доход (ЛД);

· располагаемый личный доход (РД).

Дополнительная группа показателей:

· уровень занятости в стране (масштабы безработицы) и его динамика;

· уровень цен (степень инфляции) и его динамика;

· бюджетный дефицит;

· внешний долг;

· объём инвестиций и их динамика;

· показатели благосостояния и качества жизни.

Каждый из показателей СНС наиболее приспособлен для изучения определенных сторон воспроизводства, а вся система в целом описывает основные связи, существующие в макроэкономике. (3)

Рассмотрим подробней сущность каждого из показателей и макроэкономические проблемы, для изучения которых они используются.

1.2 Валовый внутренний и национальный продукт

Валовой внутренний продукт – показатель, который рассчитывается на основе концепции географического местоположения самого производителя. Он отражает производительную деятельность определенной географической области (страны, региона, города, группы стран) в течении определенного времени (например, за год).

Валовой национальный продукт – это совокупная стоимость конечных продуктов, которые созданы, распределяются и используются в национальном хозяйстве в течении года. Созданный ВНП определяется как сумма «валовой добавленной стоимости» (добавленная стоимость – разница между продажами фирм и их покупками материалов и услуг других фирм) для всех отраслей.

В показатель ВП входит чистый экспорт (разница между стоимостью вывезенных из страны товаров и стоимостью ввезенных товаров). Однако в различных странах удельный вес внешнеторговой деятельности неодинаков. Поэтому для международных сопоставлений степени развитости экономики применяется показатель валового внутреннего продукта.

Для каких целей используется экономистами показатель валовой внутренний продукт?

Во-первых, именно ВВП является исходным показателем всей системы национальных счетов. Прочие показатели рассчитываются из ВВП: прибавлением к нему или вычитанием из него определенных компонентов. Кстати, именно поэтому ВВП обычно подсчитывается более оперативно, чем иные макроэкономические показатели. Для экономиста-практика это обстоятельство имеет важное значение, поскольку для принятия верных решений очень важно знать, что происходит в экономике страны в данный момент, а любая задержка поступления информации грозит ошибками.

Во-вторых, динамика ВВП является важнейшим показателем состояния конъюнктуры в стране: циклических колебаний экономической активности, глубины структурных и иных кризисов и т.п. По Существу, падение или рост ВВП служат основным критерием перехода экономики от кризиса к подъему и наоборот. В частности, практиками давно замечено, что о перемене тенденций в экономике можно уверенно говорить, если объем ВВП три квартала подряд изменяется в одном и том же направлении (три квартала растет или три квартала падает).

В России такой поворотный пункт выхода из затянувшегося кризиса трансформации экономики был пройден в 2000 году.

В-третьих, ВВП используется для анализа проблем денежного обращения и инфляции. Нормальное выполнение функции денег как средства обращения возможно только при наличии определенных пропорций между размерами денежной массы и массы товаров и услуг в экономике. Из всех показателей системы национальных счетов именно ВВП больше других приспособлен для оценки массы товаров и услуг, произведенных в стране. Прочие показатели отличаются более высокой степенью очистки от двойного счета, что само по себе хорошо, но не позволяет оценить, на какую общую сумму в экономике совершаются операции купли-продажи, а значит, сложно становится сопоставлять с ними и обращающуюся в стране денежную массу.

В-четвертых, ВВП является наиболее часто употребляемым критерием уровня развития страны и уровня жизни в ней. Для этого чаще всего используется показатель ВВП в расчете на душу населения. В последние годы Россия выглядит в подобных рейтингах не лучшим образом: она оказывается ниже не только всех развитых, но и многих развивающихся стран. Сразу оговоримся: наиболее употребляемый не значит самый лучший. Далее мы убедимся, что для названных целей следует также использовать показатели располагаемого дохода и национального богатства. Но они подсчитываются далеко не во всех странах и не так регулярно, как ВВП, а потому менее удобны для текущих международных сопоставлений. Укажем и на еще одну сложность, делающую подобные сопоставления весьма условными: почти все рейтинги основываются на пересчете ВВП в доллары по действующему валютному курсу, а такой пересчет не учитывает разницы мировых и внутренних цен. (4)

Валовой национальный продукт и валовой внутренний продукт образуют базу для исчисления других макроэкономических показателей.

В состав ВНП и ВВП входят не только стоимость, возникшая в материальном производстве и сфере нематериальных услуг, но и амортизация (часть конечной продукции, которая возмещает израсходованный основной капитал, идет на восстановление машин, инструмента и т.п.). Если из ВВП вычесть сумму годовой амортизации, то мы получим чистый национальный продукт (ЧНП).

В свою очередь в ЧНП входят косвенные налоги, устанавливаемые государством. Косвенные налоги – особый вид налогов, которые добавляются к ценам, установленным фирмами. Так, в США их именуют №налоги с продаж», они составляют 10% ЧНП. Такие налоги оплачивают покупатели, теряющие на этом часть своих доходов. Если из ЧНП вычесть косвенные налоги, то в конечном счете образуется показатель национального дохода. (6)

| Валовой национальный продукт | Чистый экспорт | ||

| Валовой внутренний продукт | Амортизация |

|

|

| Чистый национальный продукт | Косвенные налоги |

|

|

| Национальный продукт |

|

||

1.2.1 Методы исчисления агрегатных показателей

Поскольку валовой продукт является достаточно сложной экономической категорией, его статистический расчет осуществляется с помощью нескольких альтернативных вариантов.

В различных экономических школах используется дифференцированная классификация подходов:

|

Классификация способов расчета ВВП: (позиции различных школ) |

|||

|

Школа экономикс |

|||

| 1. Расчет ВВП на основе осуществляемых в экономике расходов | |||

| 2. Расчет ВВП на основе получаемых в экономике доходов. | |||

| 3. Расчет ВВП как вновь созданной стоимости в экономике | |||

|

Школа политической экономии |

|||

| 1. Расчет ВВП на стадии производства | |||

| 2. Расчет ВВП на стадии распределения | |||

| 3. Расчет ВВП на стадии потребления | |||

Различия обусловлены тем, в отношении характеристики исходного логического звена (в системе экономического круговорота) существуют разные мнения. Согласно традиционно сложившемуся подходу, первым (ведущим) звеном является процесс производства («прежде, чем потреблять данный продукт необходимо создать»). Однако существует и другая логика: «для того, чтобы рыночная экономика пришла в движение и начался процесс производства, необходимо осуществлять затраты с целью подготовки стартовой позиции».

Методология расчета базируется на концепции оборота ресурсов в национальной экономике. Сумма произведенных благ должна быть неизбежно равна совокупности получаемых за данную работу доходов. Одновременно, вся масса благ создана для потребления. В итоге сложность, по сути, два вида расчетов: по сумме произведенной стоимости (т.е. благ) и по учету двух стоимостных потоков в экономике (расходов и доходов).

Обратимся к более конкретной характеристике каждого метода расчета ВВП (за основу при этом будет принята политэкономическая логика подхода):

1. Расчет ВВП на стадии его производства.

Задача данного метода состоит в выявлении роли отдельных отраслей и сфер экономики в создании валового продукта. Анализ мировой статистики выявляет следующие закономерности и тенденции:

– ведущим сектором производства ВВП становится в развитых странах сферы услуг, роль других секторов экономической деятельности постепенно снижается;

– наиболее существенное сокращение рассматриваемой доли происходит в отношении сельского хозяйства. Сельское хозяйство, бывшее в прошлые столетия ведущей отраслью экономики, производит в настоящее время в наиболее развитых странах от 1 до 2% ВВП.

Это даёт сделать вывод: экономика развитых западных стран превратилась, по сути, в экономику услуг.

Математическое выражение расчета ВВП данным методом можно обозначить следующим образом:

![]()

![]() pijqij – B),

pijqij – B),

где,![]() Y – ВВП

Y – ВВП

р – цена j-го вида продукции, выпускаемой на i-м предприятии;

q – объем j-го вида продукции, выпускаемой на i-м предприятии;

В-объем поставок в денежном выражении от предприятий-смежников;

n – количество предприятий;

m – количество наименовании й (видов) продукции;

i-й вид продукции;

j-й вид предприятия.

2. Расчет ВВП на стадии его распределения (или расчет ВВП на основе получаемых в экономике доходов)

Задача данного метода связана, прежде всего, с необходимостью анализа структуры получаемых субъектами экономики доходов. Данные расчеты важны как информационный материал для проведения рациональной экономической политики.

Согласно выработанной статистической практике, наиболее типичным является выделение следующих видов доходов:

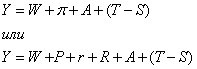

· заработная плата (W)

·

доходы

от предпринимательской деятельности и обладанием имуществом (собственностью) (![]() )

)

– прибыль (P)

– процент на ссудный капитал (r)

– рента, арендные платежи (R)

· амортизация (А)

· чистые косвенные налоги (Т – S) или (Tindirect)

В качестве дополнительных статей в данном списке принято указывать амортизацию и чистые косвенные налоги (косвенные налоги минус субсидии). Обе величины не являются в полном смысле формой дохода. Тем не менее, согласно статистическим традициям, данные суммы отображать именно в этой группе параметров.

Математическая форма выражения рассматриваемого ВВП на основе данного принципа может быть изображена следующим образом:

3. Расчет ВВП на стадии его потребления (или расчет ВВП на основе совершаемых в экономике расходов)

Задача данного метода расчета – в анализе структуры и тенденций использования ВВП различными звеньями экономики. В целях обобщения субъекты потребления принято объединять в несколько групп:

|

Субъекты |

Виды расходов |

| Домашние хозяйства | Потребительские расходы населения (С) |

| Фирмы (предприятия) |

Валовые частные инвестиции (Ig) |

| Государство | Государственные закупки товаров и услуг (G) |

| Внешняя экономика | Чистый экспорт, т.е. расходы зарубежных потребителей данного ВВП (экспорт-импорт, или: X – M = NX |

В качестве математического варианта данный подход выражается следующей формулой:

Y = C + Ig + G + NX

Отметим при этом, что валовые инвестиции представляют собой сумму амортизационных отчислений, соответствующих износу основного капитала (А), и чистых инвестиций, являющихся капиталовложениями, направленными на расширение производства (In). То есть:

Ig = A + In

В экономической теории принято также отражать и альтернативный вариант градации совершаемых в экономике расходов. В данном случае классификация опирается не на вид расходов, связанный с тем или иным субъектом. В основу кладется само различие в типах расходов как таковых. Выделяются три вида затрат: потребительские расходы (С), сбережения (S) и налоговые платежи за вычетом трансфертов (Т). В итоге формула приобретает следующий вид.

Y = C + S + T

Итак, экономическая наука использует три метода подсчета валового продукта, создаваемого в течении года. Наиболее активно неоклассическая школа оперирует данными, связанные с методом производимых расходов. (1)

1.3 Чистый внутренний продукт

Чистый внутренний продукт получается путем вычитания из ВВП амортизационных отчислений, т.е. отличается от ВВП тем, что уменьшен на величину потребления (износа) основного капитала. В силу этого ЧВП точнее, чем ВВП, показывает, какова стоимостная величина созданных в стране в данном году благ. Ведь часть стоимости готовой продукции, равная величине амортизации, по существу лишь компенсирует убыль основного капитала, созданного в прошлые периоды. Ее изъятие из объема ВВП очищает его от двойного счета.

Близким, хотя не тождественным ВВП показателем является валовой национальный доход (ВНД).

Валовой национальный продукт – показатель, расчет которого строится на основе учета фактора собственности, а не географического положения. ВНП представляет собой ценность, добавленную всеми факторами производителя, принадлежащими резидентами данной страны как внутри страны, так и за рубежом.

Это как бы «двойник» ВВП, несколько по-иному учитывающий внешнеэкономические связи:

ВНД = ВВП + Сальдо первичных доходов из-за границы

Принципиальное различие между ВВП и ВНД заключается в следующем: ВВП измеряет поток конечных товаров и услуг, а ВНД – поток первичных доходов. С количественной стороны они различаются на сальдо первичных доходов, полученных из-за границы, т.е. на разницу между доходами резидентов данной страны, полученными из-за границы, и доходами нерезидентов, переданными за границу. Если сальдо первичных доходов из-за границы равно нулю, то ВВП равен ВНД. (4)

1.4 Национальный доход

Национальный доход – это показатель, отражающий ту сумму благ, которую общество за год своей деятельности добавило к своему благосостоянию. Национальный доход является при этом итогом действия всех факторов производства. По своей структуре НД включает два компонента: заработную плату и совокупность доходов, связанных с предпринимательской деятельностью и владением собственностью.

Но на сей раз речь вдет не об очистке от двойного счета, а об освобождении от искажения цен в результате государственного вмешательства. Национальный доход равняется чистому внутреннему продукту за вычетом косвенных налогов.

Действительно, косвенные налоги включаются в цену товаров и услуг. Однако эти доходы государства не связаны с внесением им каких-либо ресурсов в производственный процесс, не свидетельствуют об участии государства в создании национального продукта. Косвенные налоги через повышение издержек увеличивают цены, но не создают каких-либо экономических благ. Показатель НД очищен от такого искажающего влияния. (2)

Можно определить НД и по-другому. Напомним, что ВВП в сфере распределения состоит из доходов владельцев факторов производства, амортизационных отчислений и косвенных налогов. При подсчете НД два последних компонента изымаются из стоимости ВВП. Поэтому НД равняется сумме первичных доходов владельцев факторов производства. После завершения перераспределительных процессов фактические доходы владельцев факторов производства могут значительно отличаться от первоначальных, например, в силу существования подоходного налога, разнообразных выплат субсидий и т.п. Показатель национального дохода имеет глубокий экономический смысл. Структура НД является важнейшим показателем распределения доходов разных слоев населения и социальной стратификации общества.

Основными компонентами НД являются:

· вознаграждение за труд;

· доходы некорпорированного сектора (мелких производителей);

· доходы от собственности.

В большинстве развитых стран вознаграждение за труд составляет 70–80% НД, несколько процентов приходится на доходы мелких производителей (этот компонент НД выделяется особо потому, что доходы владельцев мелких предприятий и домашних хозяйств являются смешанными – их невозможно разделить на прибыль, получаемую собственниками, и зарплату – работниками собственных фирм), а оставшаяся часть (15–20%) приходится на все виды доходов от собственности (процент, прибыль акционерных обществ и ренту).

В России ситуация более запутанная. Официальная оплата труда наемных работников составляет около 45% НД. При включении в подсчеты широко распространенных доходов от неофициальной занятости доля фактора «труд» в НД повышается примерно до 60%. Однако скрываются от учета (и, разумеется, от налогообложения) не только трудовые доходы, но также прибыли и рента. Если принять во внимание и это обстоятельство, то доля оплаты труда наемных работников должна быть оценена в 50–55%.

Это очень низкий показатель, свидетельствующий о недооценке фактора «труд», в особенности же о заниженности заработков квалифицированных специалистов, получающих в сравнении с западными мизерные зарплаты. Элементы социальной напряженности в российском обществе в значительной степени связаны с приведенной структурой НД. Этот важный макроэкономический показатель не подсчитывается. (1)

С точки зрения собственных ресурсов, национальный доход является измерителем их доходов от участия в производстве за текущий период.

1.5 Личный доход

Личный доход рассчитывается путем вычитания из ЧНД косвенных налогов и добавлением сальдо частных и государственных трансфертов, а также вторичных (или перераспределенных) доходов, в том числе полученных в виде процентов. Среди всех показателей системы национальных счетов он лучше других описывает уровень и структуру доходов физических лиц до уплаты налогов. Доходы домохозяйств не сводятся только к доходам от реализации факторов производства. Значительную роль играют разнообразные пособия и дотации, получаемые разными слоями населения от государства:

· пособия по безработице;

· пособия по нетрудоспособности, бесплатные и льготные лекарства и другие платежи системы социального страхования;

· пенсии, стипендии и т.п.

Вместе с тем само население платит государству известные суммы неналогового характера. Например, взносы в пенсионный фонд не являются налогами, поскольку они в конце концов возвращаются к плательщику, тем не менее уменьшают реальный размер дохода, находящегося в настоящий момент в распоряжении домохозяйств. Наконец, разнообразные частные трансферты (дарения, спонсорство, благотворительность и т.п.) увеличивают доходы одних лиц и снижают у других. В современной интернационализированной экономике все большую роль играют и трансферты, производимые с гражданами и организациями других стран. Это обстоятельство весьма актуально и для России, поскольку как российское государство, так и его граждане сохранили и тесные связи, в том числе и финансовые, с бывшими союзными республиками. Например, живущие в странах Прибалтики ветераны Советской Армии и МВД получают российскую пенсию.

В личный доход включается сальдо всех этих трансфертов и добавляется к факторным доходам. Как правило, сальдо трансфертов является положительным, поэтому личный доход по величине больше национального дохода. (5)

1.6 Располагаемый личный доход

Располагаемый личный доход равняется личному доходу за вычетом прямых налогов. Он показывает, какими суммами могут реально распоряжаться домохозяйства. Этот показатель особенно важен для:

· анализа уровня жизни в стране;

· оценки эффективности выполнения государством своих функций. Степень социального неравенства в стране определяется не первичными доходами разных групп населения, а той структурой доходов, которая складывается после проведения государством всех трансфертов и сбора им всех налогов;

· анализа структуры покупательских возможностей населения по тем или иным социальным слоям (может быть прямо использован в маркетинговых целях).

Важное значение для макроэкономического анализа имеет и использование располагаемого дохода: РД идет либо на потребление, либо на сбережение. Пропорции, в которых соотносятся эти части, предопределяют ресурсную базу капиталовложений в экономику страны (инвестирована может быть только сбереженная часть РД, а не потребленная).

Располагаемый доход находится в личном распоряжении членов общества и используется на потребление и сбережения домашних хозяйств.

Итак, взаимосвязь макроэкономических показателей может быть представлена следующей схемой:

ВВП (валовой внутренний продукт) – амортизация =

ЧВП (чистый внутренний продукт) – косвенные налоги =

НД (национальный доход) – налоги на прибыль предприятий –

взносы на социальное страхование – индивидуальные

подоходные налоги – нераспределенная прибыль

корпораций + трансфертные платежи = РД (располагаемый доход)

2. Национальное богатство

2.1 Текущие и аккумулированные показатели

Все показатели СНС отражают (хотя и по-разному) текущий объем производства, распределения, потребления, но не накопленное за предыдущие периоды богатство. Между тем его величина во многих отношениях является определяющей для верной оценки макроэкономических параметров экономики. Приведем простой пример. Ввод в эксплуатацию новых станций метрополитена даже в крупных городах – нечастое явление. В Москве в 60–70 годах XX в. редко вводилось ежегодно более двух-трех станций, а в последующее сложное время за год часто не появлялось ни одной, т.е. текущее «производство» станций нередко равнялось нулю.

Как это отражалось на уровне и качестве жизни москвичей? Если не принимать во внимание огорчение тех, кто непосредственно живет или работает рядом со станциями, строительство которых было отложено, то значительное число жителей города даже не задела заминка в строительстве. Ведь удобство перемещения по Москве определяется в основном не новыми станциями, а густотой уже существующей сети. Сходная ситуация наблюдается и во многих других сферах: от общего жилого фонда страны до парка автомобилей, от совокупной мощности электростанций до густоты сети автомобильных дорог. Во всех этих случаях решающее значение имеют не текущие, а накопленные или, как принято говорить, аккумулированные показатели. Важнейшим из них является национальное богатство. (3)

2.2 Национальное богатство

Национальное богатство – это совокупность ресурсов и иного имущества страны, создающая возможность производства товаров, оказания услуг и обеспечения жизни людей. Фактически речь идет о стоимостной оценке всего богатства страны, в какой бы форме оно ни выступало. В его состав, в частности, входит следующее:

· невоспроизводимое имущество:

- сельскохозяйственные и несельскохозяйственные земли,

- полезные ископаемые,

- исторические и художественные памятники и произведения;

· воспроизводимое имущество:

- производственные активы (основной и оборотный капитал),

- непроизводственные активы (имущество и запасы домохозяйств и некоммерческих организаций);

· нематериальное имущество:

- интеллектуальная собственность (патенты, торговые марки, объекты авторского права и т.п.),

- человеческий капитал (продукты сферы услуг, в частности, образование, здравоохранение, юриспруденция и т.п., овеществившиеся в знаниях, профессиональных навыках и здоровье населения, а также в эффективной институциональной структуре общества);

· сальдо имущественных обязательств и требований по отношению к зарубежным странам.

В теоретическом плане главными особенностями показателя национального богатства является то, что в нем:

· учитываются все имеющиеся в стране экономические блага по состоянию на определенную дату, а не созданные за определенный период. Большая часть стоимости ВВП каждого года потребляется в тот же период и потому не входит в состав национального богатства (так, на дату измерения, скажем, на 1 января 2007 года почти все пищевые продукты, которые были произведены в течение 2006 года, уже не существуют). Более долгоживущие блага (например, оборудование, потребительские товары длительного пользования) на время входят в состав национального богатства, но через несколько лет, по мере износа, выбывают из него. И лишь незначительная часть текущего ВВП (чаще всего сооружения, инфраструктура – тот самый «водопровод, сработанный еще рабами Рима» и человеческий капитал) входят в НБ надолго.

Национальное богатство, таким образом, представляет собой не измеритель потока экономических благ в ходе народнохозяйственного оборота, а мерило его результатов, так сказать, «сухой остаток», возникший в результате многих циклов производства ВВП;

· значительную часть национального богатства составляют природные блага (земля, полезные ископаемые и т.п.), не являющиеся результатом хозяйственной деятельности человека. Несмотря на «нерукотворный» характер этих богатств, их стоимость связана с уровнем развития экономики, причем эта взаимосвязь имеет очень сложный характер.

Стоимость одних природных благ растет, а других падает в ходе технического прогресса. Скажем, стоимость залежей урановых руд после изобретения атомной бомбы и появления атомных электростанций резко выросла, в то же время стоимость дров как энергоносителя упала;

· только с помощью показателя национального богатства делается попытка комплексно учесть нематериальное имущество. (2)

3. Модели воспроизводства

В истории экономической мысли с целью выяснения качественных и количественных характеристик воспроизводственных процессов неоднократно предпринимались попытки моделировать народнохозяйственный кругооборот.

Первой известной моделью кругооборота являлась созданная в 1758 г. «Таблица Кенэ». Ее автор, лейб-медик маркизы де Помпадур Ф. Кенэ, на склоне лет занявшийся изучением экономики, уподобил хозяйство страны знакомой ему как врачу системе кровообращения в человеческом организме. Тем самым Кенэ фактически ввел в науку идею замкнутого кругооборота вещественных и денежных потоков в народном хозяйстве. В модели Кенэ рассматривался обмен благами трех основных классов тогдашнего общества: крестьян, землевладельцев и ремесленников. Таблица Кенэ была первой моделью, описавшей кругооборот денег и товаров в экономике. Таким образом, Кенэ наметил фундаментальные подходы к макроэкономическому моделированию, став его основоположником.

Наибольший вклад в моделирование воспроизводственных процессов в XIX в. внес Карл Маркс. Суть моделей Маркса состояла в выделении двух подразделений общественного воспроизводства: производства средств производства и производства предметов потребления. Эти модели позволяли определить пропорции между выпуском продукции обоими подразделениями, которые необходимы как для постоянного сохранения из года в год одинакового объема производства (так называемое простое воспроизводство), так и для роста национальной экономики (расширенное воспроизводство).

Дальнейшее развитие структурных условий воспроизводства связано с разработанной В. Леонтьевым моделью «затраты-выпуск» (ее также называют межотраслевым балансом).

В.В. Леонтьев (1906–1998) – американский экономист, лауреат Нобелевской премии по экономике 1973 году, которой он был удостоен за выдающийся вклад в развитие метода «затраты-выпуск» и его применение к важным экономическим проблемам. Главное направление его исследований – изучение взаимозависимостей внутри экономической системы. Свой метод Леонтьев использовал при построении межотраслевых балансов экономики США. Он развил интерактивные модели Кенэ в работах «Исследование структуры американской экономики» (1953) и «Экономический анализ модели «затраты-выпуск»» (1966). Метод «затраты-выпуск» стал основой регулирования во многих странах с рыночной экономикой.

Модель Леонтьева широко используется как в целях государственного регулирования экономики, так и частным бизнесом для оценки общего развития народного хозяйства в целом и его отдельных секторов.

Основная идея модели состоит в приложении аксиомы кругооборота к конкретным отраслям. Если производство равно потреблению, то можно составить своего рода шахматную таблицу (матрицу), в которой будет показано, какие продукты и в каких количествах потребляет каждая отрасль и куда в свою очередь уходит ее продукция. (2)

Составляются три взаимосвязанных матрицы:

· межотраслевых потоков промежуточных продуктов;

· структуры образования ВВП (создания добавленной стоимости);

· структуры использования ВВП (конечного спроса).

Расположенные по горизонтали строки таблицы отражают источники созданы продукции.

| Промежуточный спрос | Конечный спрос | ||||||||||

| 1 | 2 | 3 | Всего | C |

Ig |

G | X | Всего | Итого | ||

Источники |

1 | N | |||||||||

| промежуточных | 2 | Y | |||||||||

| продуктов | 3 | ||||||||||

| Всего | 0 | P | Q | ||||||||

| A | 1 – сельское хозяйство; | ||||||||||

| W | Z | 2 – промышленность; | |||||||||

| Источники |

|

3 – сфера услуг; | |||||||||

| добавленной | T-S | А – амортизация | |||||||||

| стоимости | M | W – доходы фактора труда; | |||||||||

| Всего | P |

|

|||||||||

Итого |

Q | T-S – косвенные налоги за вычетом субвенций; | |||||||||

| M – импорт; | |||||||||||

| C – личное потребление; | |||||||||||

|

Ig – валовые инвестиции; |

|||||||||||

| G – государственные расходы; | |||||||||||

| X – экспорт | |||||||||||

В левом верхнем квадранте дана отраслевая структура производства промежуточных продуктов, в дальнейшем подвергающихся переработке другими отраслями. Это тот самый компонент двойного счета, о котором говорилось ранее. В нашем демонстрационном примере мы взяли всего лишь три укрупненных отрасли. или сектора экономики: сельское хозяйство, промышленность, сферу услуг. Составляемые для практических целей межотраслевые балансы включают десятки и сотни отраслей и подотраслей.

В левом нижнем квадранте представлены источники поступающей

в народнохозяйственный кругооборот добавленной стоимости: вклад факторов

производства (W –

труд, ![]() – доходы от собственности),

амортизация (А), косвенные налоги на продукты за вычетом субсидий (T-S), а также внешний

источник экономических благ – импорт (М).

– доходы от собственности),

амортизация (А), косвенные налоги на продукты за вычетом субсидий (T-S), а также внешний

источник экономических благ – импорт (М).

По вертикали расположены столбцы, отражающие потребление или спрос на продукцию.

В левом верхнем квадранте это промежуточный спрос все тех же трех укрупненных отраслей или секторов экономики: сельского хозяйства, промышленности, сферы услуг. Каждая клетка этого квадранта, таким образом, показывает, в каких количествах и какой отраслью будет потреблена произведенная продукция. Например, клетка N показывает, какая часть сельскохозяйственной продукции поступит в промышленную переработку.

В верхнем правом квадранте отражен конечный спрос (потребление) продукции: личное потребление (С), валовые инвестиции (Ig), государственные закупки товаров и услуг (С), а также экспорт (X). Произведенная отраслями экономики продукция, не пошедшая на промежуточное потребление, может быть использована лишь на эти цели. Можно, например, определить, какая часть продукции промышленности ушла на экспорт (клетка Y).

Наконец, клетки нижнего левого квадранта показывают отраслевую структуру вклада разных источников в создание добавленной стоимости. Например, клетка Z показывает, какова доля фактора «труд» в добавочной стоимости сельскохозяйственной продукции.

Суммы всех столбцов и всех строк должны совпадать:

Q=Q, или О + Р = О + Р, или Р = Р.

Действительно, если расшифровать величину Р по строкам и столбцам, мы получим

А + W + ![]() + (T – S) + M = M

+ Ig + G + X

+ (T – S) + M = M

+ Ig + G + X

а это выражение бесспорно верно, так как, если вычесть в нем из обеих частей равенства импорт (M), оно легко превращается в знакомые формулы ВВП по распределению и потреблению:

А + W + ![]() + (T – S) = C + Ig

+ G + (X – M) =Y

+ (T – S) = C + Ig

+ G + (X – M) =Y

Таким образом. на уровне конкретных отраслей матрица Леонтьева демонстрирует верность аксиомы кругооборота, показывая равенство объемов, поступающих из всех источников экономических благ, и суммы их использования по всем направлениям. (7)

Выводы

1. Система национальных счетов, которая принята в мировой практике и переход к которой осуществляется в экономическом анализе и статистике России, позволяет применять статистическую информацию для сопоставления и оценки макроэкономических показателей состояния страны.

2. Валовой внутренний продукт (ВВП) как основной показатель экономического состояния общества (ВВП – его модификация) представляет собой добавленную стоимость всех конечных продуктов и услуг, произведенных в течении года. Промежуточные продукты (их повторный счет) исключаются при подсчете ВВП/ВНП.

3. ВВП/ВНП по отраслям (по производству) исчисляется как сумма добавленной стоимости всех отраслей национальной экономики, в том числе сферы услуг.

4. ВВП /ВНП по расходам определяется как сумма конечных потребительских расходов на товары и услуги, государственных закупок товаров и услуг, валового накопления.

5. ВВП/ВНП по доходам рассчитывается как сумма заработной платы наемных работников, прибыли фирм и корпораций, доходов некорпорированных предприятий, доходов самостоятельных работников, рентных платежей, процента и двух не связанных с доходами платежей амортизации и косвенных налогов на бизнес.

6. Из ВВП/ ВНП можно получить другие важные показатели: чистый национальный продукт и национальный доход. Чистый национальный продукт представляет собой внутренний национальный продукт за вычетом амортизации. Национальный доход рассчитывается путем вычета из чистого национального продукта косвенных налогов.

Используемая литература

1. Курс экономической теории/ Под ред. М.Н. Чепухина, Е.А. Киселевой. – Киров: АСА, 2006. – гл. 16.

2. Макроэкономика: теория и российская практика/ Под ред. А.Г. Грязновой, Н.Н. Думной. – М: КНОРУС, 2005. тема 1.

3. Экономика /Под ред. А.С. Булатова. – М: БЕК, 2005. – Гл. 15.

4. Экономическая теория. Политэкономия/ Под ред. В.И. Видяпина, Г.П. Журавлевой. – М.: ИНФРА-М, 2003. гл. 22–23.

5. Экономическая теория/ Под ред. Т.В. Чечелевой, А.Г. Грязновой, 2005. гл. 17.

6. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юрайт-М, 2005.

7. Куликов Л.М. Экономическая теория. Учебник. – М.: ТК Велби, Изд-во Проспект, 2006.

Перепечатка материалов без ссылки на наш сайт запрещена