Курсовая работа: Налоговый потенциал (на примере Орловской области)

Курсовая работа: Налоговый потенциал (на примере Орловской области)

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра “Финансы и кредит”

КУРСОВАЯ РАБОТА

по дисциплине «Налоги и налогообложение»

на тему:

“Налоговый потенциал”

(на примере Орловской области)

Выполнил:

Студент 3 курса группы 371

Экономического ф-та

Спец. 080105.65

“Финансы и кредит”

Усачёва О.А.

Проверил:

К.э.н., доцент

Докальская В.К.

Содержание

Введение. 3

1. Теоретические и методологические основы определения налогового потенциала 4

1.1 Принципы построения налоговой системы России и её законодательная база 4

1.2 Сущность налогового потенциала региона. 11

1.3 Теоретические аспекты определения налогового потенциала. 14

2. Налоговый потенциал Орловской области. 22

3. Направления совершенствования контроля за налоговым потенциалом региона 29

3.1 Основные формы регулирования налоговой задолженности. 29

3.2 Совершенствование контроля за деятельностью региональных налоговых органов 35

Выводы и предложения. 39

Список литературы.. 40

ПРИЛОЖЕНИЕ 1. 42

Для органов власти субъектов РФ одним из важнейших направлений деятельности на среднесрочную перспективу является повышение эффективности управления региональными финансами, которое может быть достигнуто путём дальнейшего совершенствования налоговой системы, укрепления и развития налогового потенциала.

Объект исследования - налоговый потенциал региона (Орловской области): факторы формирования, релевантные методы измерения, рационализация использования.

Предмет исследования - организационно-экономические отношения, возникающие в процессе формирования, измерения и использования налогового потенциала региона.

Задачи курсовой работы:

· изучение специфики налоговой системы России на федеральном и региональных уровнях; выявление сущности понятия «налоговый потенциал»;

· изучение методик расчёта налогового потенциала, расчёт на примере Орловской области;

· рассмотреть направления совершенствования контроля за налоговым потенциалом региона.

Теоретической и методологической основой курсовой работы послужили фундаментальные концепции и прикладные исследования, представленные в трудах отечественных и зарубежных ученых в области региональной экономики, межбюджетных и финансово-экономических отношений. Информационная база: законодательные акты, учебно-методическая литература, научные статьи и публикации, посвящённые данной проблеме.

1. Теоретические и методологические основы определения налогового потенциала

1.1 Принципы построения налоговой системы России и её законодательная база

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налогообложение в любом государстве должно базироваться на отдельных принципах – основополагающих идеях и положениях существующих в налоговой сфере. Основные принципы налогообложения в России определены в НК РФ.

Основоположник классической политической экономии А. Смит в своей работе «Исследования о природе и причине богатства народов» сформулировал четыре принципа:

- Принцип справедливости. Этот принцип предполагает всеобщность налогообложения и равномерность распределения налогов между гражданами;

- Принцип определённости - сумма и время платежа должны быть совершенно точно и заранее известны налогоплательщику;

- Принцип удобности – налог должен взиматься в такое время и таким способом, который наиболее удобен плательщику;

- Принцип экономии – максимальное сокращение издержек взимания налога.

- Налоги устанавливаются законами. Этот принцип означает, что, во-первых, налог должен быть поименован в Налоговом кодексе Российской Федерации (статьи 13—15). Во-вторых, в устанавливающем налог законе должен быть определен налогоплательщик и следующие элементы налога:

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

- Принцип всеобщности налогообложения. Согласно этому принципу каждая организация и физическое лицо без каких-либо исключений должны посредством уплаты налогов и сборов участвовать в финансировании общегосударственных расходов.

- Принцип равного налогообложения. Он предполагает равенство всех плательщиков перед налоговыми законами.

- Принцип соразмерности. Он заключается в том, что налоговое бремя должно быть экономически сбалансировано с интересами плательщика и интересы государства не должны оказывать неблагоприятные последствия для налогоплательщика.

- Равное налоговое бремя. Под налоговым бременем понимается мера экономических ограничений, создаваемых отчислением средств на уплату налогов. Не допускается установление и применение налогов и сборов, различающихся в зависимости от политических, этнических, конфессиональных и иных подобных различий между налогоплательщиками. Согласно этому принципу не допускается установление дифференцированных ставок налогов и сборов либо налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Следовательно, нельзя вводить повышенные ставки налога для частных предприятий по сравнению с государственными или для иностранных граждан по сравнению с гражданами Российской Федерации. Налоговый кодекс и таможенное законодательство допускают установление особых видов пошлин (специальных, антидемпинговых, компенсационных) либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара.

- Налоги и сборы должны иметь экономическое обоснование. Поэтому, во-первых, налоги должны быть экономически эффективны, т.е. суммы платежей по каждому налогу должны многократно превышать затраты по их сбору. Во-вторых, при установлении налогов необходимо учитывать экономические последствия для:

• государственного бюджета;

• развития экономики;

• налогоплательщика.

- Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Налогообложение всегда связано с ограничением прав. Но это ограничение должно происходить с учетом статьи 55 Конституции Российской Федерации, которая определяет, что права и свободы могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

- Налоги и сборы не должны нарушать единое экономическое пространство, которое гарантировано ст. 8 Конституции Российской Федерации. Поэтому налоги не могут ограничивать свободное перемещение в пределах России товаров (работ, услуг) или денежных средств, либо по-другому ограничивать или препятствовать законной деятельности налогоплательщика. Незаконно установление дополнительных пошлин, сборов или повышение ставок налогов на товары, происходящие из других регионов страны или вывозимых в другие регионы.

- Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, а также взносы и платежи, если они не обладают признаками налогов и сборов, установленных НК РФ, либо не предусмотрены НК РФ, либо установлены в ином порядке, чем это определено в кодексе.

Федеральные налоги и сборы, устанавливающиеся путем внесения изменений в НК РФ. На все вводимые налоги и сборы субъектов Федерации, и местные налоги и сборы распространяется принцип законного установления налогов и сборов. Если такие налоги и сборы не предусмотрены НК РФ или они введены с нарушением порядка, предусмотренного кодексом, то они считаются незаконными. Поэтому никто не обязан их уплачивать.

При внесении изменений в законодательные акты о налогах и сборах необходимо учитывать требования ст. 53 Бюджетного кодекса Российской Федерации (Федеральный закон Российской Федерации от 31 июля 1998 г. № 145ФЗ), в соответствие с которой внесение изменений и дополнений в законодательство о федеральных налогах и сборах, пред полагающие их вступление в силу в течение текущего финансового года, допускается в случае внесения соответствующих изменений и дополнений в федеральный закон о федеральном бюджете на текущий финансовый год. Аналогичные правила установлены Бюджетным кодексом в от ношении законодательства субъектов о региональных налогах и сборах (ст. 59) и в отношении нормативных актов органов местного самоуправления о местных налогах и сборах (ст. 64).

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах, толкуются в пользу налогоплательщика. Этим принципом установлена презумпция правоты налогоплательщика, которая направлена на обеспечение дополнительной защиты прав налогоплательщика.

- Безусловный приоритет норм, установленных в налоговом законодательстве, над положениями по налоговым вопросам в законодательных актах, не относящихся к сфере налогообложения. Так, в статье 56 Налогового кодекса записано, что налоговые льготы устанавливаются только законодательством о налогах и сборах.

- Равенство защиты прав и интересов налогоплательщиков и государства. Это значит, что каждый из участников налоговых отношений имеет право на защиту своих законных прав и интересов в установленном законом порядке.

- Определение в федеральном законодательстве перечня прав и обязанностей налогоплательщиков, налоговых органов и их должностных лиц.

Законодательство РФ о налогах и сборах — совокупность норм, содержащихся в законах РФ, устанавливающих систему налогов и сборов, общие принципы налогообложения и сборов, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушения налоговых обязательств.

Статья 57 Конституции РФ определяет, что «каждый обязан платить законно установленные налоги и сборы». Разновидности налогов и сборов, а также порядок их уплаты определяются законодательными органами в форме законов и не могут быть установлены подзаконными нормативными актами. Подтверждением этого служит то, что второе предложение ст. 57 Конституции РФ начинается со слов "законы, устанавливающие новые налоги...". Говоря иначе, установление налогов и сборов и порядка их взимания - прерогатива исключительно законодателя, а формой выражения его воли может быть только закон. Конституция не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти. Конституционный Суд Российской Федерации отметил, что «установить налог или сбор можно только законом. Налоги, взимаемые не на основе закона, не могут считаться «законно установленными»[1].

На этих конституционных положениях базируется и Налоговый кодекс Российской Федерации. Согласно п. 1, 4 и 5 ст. 1 части первой НК РФ понятие «законодательство о налогах и сборах» охватывает, во-первых, законодательство РФ о налогах и сборах, которое состоит из НК РФ и принятых в соответствии с ним федеральных законов; во-вторых — законодательство субъектов РФ о налогах и сборах, которое состоит из законов и иных нормативных правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ. Наконец, это понятие охватывает нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.

Конституционный Суд Российской Федерации подчеркнул, что «конституционное требование об установлении налогов и сборов только и исключительно в законодательном порядке представляет собой один из принципов правового демократического государства и имеет своей целью гарантировать, в частности, права и законные интересы налогоплательщиков от произвола и несанкционированного вмешательства исполнительной власти».

Законодательная ветвь власти действует в рамках системы разграничения компетенции государственных органов. Эта система перестанет функционировать, если законодательный орган по какой-либо причине не будет выполнять свои функции. Этим будут подорваны гарантии реализации гражданских прав и свобод. Гарантией реализации прав налогоплательщика является реальное разделение права облагать налогом и взимать его. Поэтому законодатель не вправе отказаться от выполнения своих функций, в том числе путем широкого делегирования полномочий. С позиции Конституции РФ наделение законодательного органа правом устанавливать налоги означает также и установление обязанности законодательного органа самостоятельно реализовать это право.

Конституционный Суд Российской Федерации подтвердил эту точку зрения и указал в Постановлении от 11 ноября 1997г. № 16-П, что «наделение законодательного органа Российской Федерации конституционными полномочиями устанавливать налоги означает также обязанность самостоятельно реализовать эти полномочия».

Утверждение налогов законом является не только средством ограничения полномочий исполнительной власти, но и необходимым инструментом установления безусловной обязанности налогоплательщиков уплачивать налоги.

Только закон в силу его стабильности, определенности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности. Если бы существенные элементы налога или сбора могли устанавливаться исполнительной властью, то принцип определенности налоговых обязательств подвергался бы угрозе, поскольку эти обязательства могли быть изменены в худшую для налогоплательщика сторону в упрощенном порядке. Только законодательная форма введения денежной повинности в максимальной степени исключает взаимосвязь уплаты налога с решением налогоплательщика о целесообразности такого шага.

Налоговые отношения регулируются не только законами, но и подзаконными актами. Однако только закон налагает на налогоплательщика соответствующие обязанности. Поэтому федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления, а также органы государственных внебюджетных фондов издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в случаях, предусмотренных законодательством о налогах и сборах. Эти акты не могут изменять или дополнять законодательство о налогах и сборах.

Вопрос о налоговом законодательстве — это не только вопрос о видах нормативных правовых актов, но и об отношениях, подлежащих урегулированию именно актами конкретного вида. По форме налоговое законодательство является совокупностью актов законодательных (представительных) органов. По содержанию налоговое законодательство является совокупностью норм, регулирующих вопросы налогообложения и сборов, отнесенные Конституцией РФ к ведению законодательных (представительных) органов власти.

Таким образом, налоговое законодательство состоит из комплекса налоговых норм, которые в совокупности образуют сложную систему, включающую акты федерального налогового законодательства, налогового законодательства субъектов РФ, налоговые нормативные правовые акты органов местного самоуправления. Акты органов исполнительной власти не составляют законодательства о налогах и сборах.

1.2 Сущность налогового потенциала региона

В условиях формирования новой системы управления рыночной экономикой особое значение имеет создание рычагов и стимулов для повышения эффективности управления бюджетами на региональном и местном уровнях. Немалая часть проблем бюджета связана с точностью прогнозов его доходной части [13].

Как показывает практика формирования региональных бюджетов применяемые методы и подходы не гарантируют в достаточной мере объективное прогнозирование предстоящих поступлений в местные бюджеты и связаны с высоким уровнем неопределенности, что приводит к принятию неверных управленческих и финансовых решений

Как в теории, так и в практике, разработкам механизма бюджетное прогнозирования, как важного элемента финансового управления, в нашей стране незаслуженно мало уделяется внимания.

Подтверждением этого может служить факт отсутствия единых подходов к оценке доходных возможностей муниципальных образований в то время, как в условиях усиления роли местных органов управления в регулировании различных аспектов социально-экономической жизни в России, существенно возрастает значение объективных оценок их доходных возможностей и финансового самообеспечения.

В настоящее время финансовые ресурсы могут прогнозироваться субъектами РФ на основе экстраполяции ретроспективных данных о налоговых поступлениях, собранных муниципалитетами за базовый период, с корректировкой на индексы-дефляторы, «произвольно устанавливаемых и ежегодно меняющихся индивидуальных нормативов», то есть без учета доходных возможностей территорий.

Каждый субъект РФ считает будущие доходы самостоятельно и по своей «уникальной» методике, составленной на основе рекомендаций Минфина РФ, Минэкономразвития РФ с корректировкой на местные условия.

В рамках такого подхода регионы заинтересованы не столько в повышении собираемости налогов, сколько в сокрытии налоговой базы. Поэтому подобная практика не способствует заинтересованности в мобилизации доходов в местные бюджеты и нагрузка по бюджетному регулированию в большей степени возлагается трансферты вышестоящих бюджетов.

Показатели собираемости налогов и налогового потенциала, на основе которых определяют задания по поступлению доходов бюджета, до сих пор не стали официальными показателями, они играют в бюджетном процессе лишь расчетно-справочную роль. Неопределенный статус этих показателей снижает легитимность бюджетного планирования, в то время как падение среднего показателя собираемости налогов на несколько пунктов влечет за собой увеличение бюджетного дефицита.

Поэтому прогнозирование доходов региональных и местных бюджетов требует совершенствования как методологии, так и методики а показатель налогового потенциала и собираемости налогов должны стать основополагающими инструментами бюджетно-налогового планирования[16] .

Следует определиться, что, же такое вообще налоговый потенциал.

В издании Всемирного банка «Россия и проблемы бюджетно-налогового федерализма» дано следующее определение: «Налоговый потенциал способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений (но не фактическая сумма поступлений как таковых)».

Шалюхина М.Н. по этому поводу пишет: «В широком смысле «налоговый потенциал» — это совокупный объем налогооблагаемых ресурсов территории. В более узком, практическом, смысле «налоговый потенциал» представляет собой максимально возможную сумму поступлений налогов и сборов, исчисленных в условиях действующего законодательства». На величину налогового потенциала территории оказывают влияние множество факторов — как объективных, так и субъективных. К первым относятся действующее налоговое законодательство, уровень развития экономики региона, его отраслевая структура, уровень и динамика действующих цен, объем и структура экспорта и импорта и т.д. К субъективным можно отнести состояние региональной налоговой политики, количество предоставляемых льгот, отсрочек и др. [12]

Серьезное влияние на достоверность оценки налогового потенциала оказывает значительный объем "теневого" оборота, который по данным из 25 разных источников достигает от 10% до 40% легального оборота. Проблема легализации "теневых" средств требует отдельного обсуждения и решения. Пока же "теневой" сектор может рассматриваться только как перспективный для налогообложения по мере совершенствования законодательства и усиления контроля за его соблюдением.

О.В. Богачева однозначно определяет налоговый потенциал как потенциальный бюджетный доход на душу населения, который может быть получен органами власти за определенный промежуток времени (обычно финансовый год) при применении единых на всей территории страны условий налогообложения (т.е. путем стандартизации налоговых баз и ставок) [7] .

1.3 Теоретические аспекты определения налогового потенциала

В настоящее время существует множество методик определения налогового потенциала регионов: от сравнительно простых, до очень трудоемких.

Налоговый потенциал региона можно рассматривать с нескольких точек зрения:

1. С точки зрения налоговой компетенции разных уровней власти, как это предполагается в определении Всемирного банка. То есть можно ставить вопрос о региональном потенциале налогов, устанавливаемых федеральными (региональными, местными) органами власти.

2. С точки зрения фактически поступивших налоговых платежей в разные уровни бюджетов. Речь здесь идет о потенциале налогов (или их распределяемой доли) в качестве источника дохода конкретных бюджетных звеньев на территории данного региона. Иначе говоря, налоговый потенциал региона представляет собой сумму налогового потенциала федерального и регионального бюджетов. В данном случае под региональным бюджетом понимается консолидированный бюджет региона.

3. С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой.

Вместе с существованием различных взглядов на содержание налогового потенциала, существует и несколько показателей оценки налогового потенциала, в частности:

• применяются показатели доходов, фактически собранных в регионе,

• показатели среднедушевых доходов населения.

Могут быть использованы и другие методы оценки с помощью показателя уровня совокупных налогооблагаемых ресурсов и показателя валового регионального продукта (ВРП).

На сегодняшний день в практике работы налоговых органов понятие «налоговый потенциал региона» пока не используется. Вместе с тем, назрела реальная потребность создания механизма установления обоснованных заданий по мобилизации налогов и сборов в бюджетную систему, а также механизма оценки эффективности работы налоговых органов.

На наш взгляд решению этой задачи способствовало бы предложенное Шалюхиной М.Н. заполнение так называемого «Налогового паспорта региона», который содержит комплексную характеристику налогового потенциала и налоговой нагрузки региона. Разработка формы паспорта сейчас проводится Министерством РФ по налогам и сборам при активном участии территориальных инспекций. Пока же в аналитической работе и при планировании налоговыми органами используются такие показатели, как «объем начисленных и фактически поступивших в отчетном периоде налогов и сборов», а также показатель «отношение фактически поступивших платежей к объему ВРП».

По мнению М.Н. Шалюхиной, оценка налогового потенциала только по показателю «фактически поступивших платежей» не совсем объективна, так как существует разрыв между фактически собранными и исчисленными согласно действующему налоговому законодательству налогами. Этот разрыв обусловлен рядом причин; финансовым состоянием налогоплательщиков (платежеспособностью), уровнем их налоговой грамотности и налоговой дисциплины, результативностью работы налоговых органов по контролю за соблюдением налогового законодательства и т.д. [13] Рад ученых-экономистов считают, что в настоящее время в России в качестве меры фискального потенциала регионов используются ряд показателей доходов, таких как:

- фактически собранных в базовом году;

- во-вторых, может применяться показатель среднедушевых доходов населения, который, несомненно, является базовым, основным показателем относительного уровня фискального потенциала. Показатель подушевого дохода уже давно и широко используется в качестве относительной меры фискального потенциала во многих странах мира;

- в-третьих, возможно измерение фискального потенциала с помощью показателя валового регионального продукта (ВРП);

- четвертым показателем является уровень совокупных налогооблагаемых ресурсов (СНР) региона;

- в-пятых, измерение фискального потенциала возможно с помощью так называемой «репрезентативной налоговой системы»;

- и, наконец, предлагается шестой способ измерения фискального потенциала, в котором метод репрезентативной налоговой системы сочетается с использованием регрессионного анализа.

О. Шандиров предлагает измерять налоговый потенциал следующей формулой:

![]()

где к — количество компонентов налогооблагаемой базы физических и юридических лиц (налог на прибыль, НДС и др.);

m — количество налогоплательщиков (физических и юридических лиц);

Pjk — налогооблагаемая база j-ro налогоплательщика по к-му компоненту;

Njk — налоговая ставка по k-му компоненту налогооблагаемой базы j-ro налогоплательщика;

djk — удельный вес налоговых поступлений, остающихся в распоряжении региона по конкретному компоненту налогооблагаемой базы j-ro налогоплательщика [13].

Более подробно рассмотрим методику расчета налогового потенциала, предлагаемую начальником отдела финансово-кредитной политики комитета экономики администрации Амурской области.

В ее работе была предпринята попытка разработки методики прогноза доходных возможностей территорий на основании показателя налогового потенциала с учетом уровня и структуры экономического развития данной территории.

Предлагаемая методика опирается на использование показателей, объективно измеряющих доходные возможности региона на основании налоговых баз с использованием определенной формулы.

Причем доходы определяются не по фактическим поступлениям за предыдущие годы при сложившемся уровне собираемости, а в зависимости от размера налоговых баз.

Оценка налогового потенциала по рассматриваемой методике осуществляется в следующей последовательности:

1. Определяется перечень основных и прочих налогов, по которым будет проводиться расчет налогового потенциала. По основным видам налогов расчет налогового потенциала проводится с помощью метода репрезентативной системы налогов.

2. Производится расчет налоговой базы на планируемый год по каждому виду основных налогов в соответствии с налоговым законодательством РФ.

3. Налоговый потенциал по основным видам налогов на планируемый год может быть рассчитан по следующей формуле:

![]()

где НП — налоговый потенциал по основным видам налогов,

PC0 — средняя репрезентативная ставка налога вида о,

Кс° — коэффициент собираемости налога вида о в среднем по субъекту. Средняя репрезентативная налоговая ставка по основным видам налогов рассчитывается по каждому налогу отдельно по формуле:

где PC0 — средняя репрезентативная налоговая ставка по налогу о, НС0 — исчисленные налоговые сборы по основному налогу о, НБ° — налоговая база налога о

Коэффициент собираемости по каждому из основных видов налогов рассчитывается на основе фактических показателей базового года по формуле:

где ФПи — фактическое поступление по налогу о по субъекту в базовом (текущем) периоде,

ИН° — исчисленные налоговые поступления по налогу о по субъекту в базовом (текущем) периоде.

4. Налоговый потенциал по прочим налогам исчисляется по формуле:

![]()

где НСП — ожидаемые налоговые сборы по прочим видам налогов в текущем году

I Р — индекс роста потребительских цен.

5. Совокупный налоговый потенциал региона равен сумме налоговых потенциалов основных и прочих налогов и исчисляется по формуле:

![]()

Каждая из предложенных методик имеет свои достоинства и свои недостатки. Что касается первой, то Шандиров О. акцентирует свое внимание только на той части налогов, которая остается в распоряжении региона. С точки зрения определения налогового потенциала, на наш взгляд это не совсем верный подход, так как налоговый потенциал территории предполагает собой максимальную величину налогов, которая вообще может быть собрана на соответствующей территории, которые затем распределяются по уровням бюджетной системы. Положительной же стороной данной методики является то, что в ней учитывается все виды налогов, то есть, нет деления налогов по основным и прочим, что делает расчет более точным, но в то же время более громоздким.

Вторая методика качественно отличается от первой тем, что в рассматриваемой методике, во-первых, налоги условно разделяются на основные и прочие, при этом налоговый потенциал по основным налогам рассчитывается при помощи репрезентативной налоговой ставке; во-вторых, в этой методике учитывается коэффициент собираемости налогов, который существенным образом влияет на величину налоговых поступлений, а, следовательно, и на налоговый потенциал, то есть данная методика имеет более общий характер, но вместе с тем учитывает ряд факторов, имеющих в отдельных случаях достаточно заметное влияние на величину налогового потенциала [13].

Приведем также еще одну методику расчета налогового потенциала, предложенную И.В. Горским. В рамках своего исследования он предлагает три способа расчета налогового потенциала, взаимно дополняющих друг друга, имеющих свои достоинства и недостатки.

Первый расчет опирается на аддитивное свойство налогового потенциала и выражается в следующей формуле:

где п — число налогов,

НБ — налоговая база налога i,

t — ставка налога i в %.

Приведенная формула налогового потенциала в общем виде есть сумма всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула может легко трансформироваться в расчет налогового потенциала и федерального, и местного бюджетов.

Данные для этого расчета содержатся специализированном отчёте: Ф№5-НБН «Отчет о базе налогообложения по основным видам налогов».

Второй расчет производится «упрощенным методом». Его суть состоит в использовании только данных форм №5-НБН, если по каким-либо причинам окажется затруднительным применение первого метода.

Дело в том, что те 10 налогов, для которых форма №5-НБН дает точную налоговую базу, составляют 90% всех налоговых доходов регионов. Следовательно, можно без большой погрешности сделать дооценку потенциала следующим методом:

все налоговые поступления принимаем за 100 единиц; налоговый потенциал по форме №5-НБН примем за 98 единиц; общий налоговый потенциал будет равен: НПР= 100x98:90= 109 единиц.

Наконец, еще одним приемом оценки отчетного налогового потенциала можно сделать так называемым «фактическим методом», где налоговый потенциал рассчитывается исходя из некоторых фактических значений налоговых сумм. В основе этого метода лежит простая мысль о том, что полному использованию налогового потенциала (в рамках легального сектора) препятствуют только две вещи: неплатежи (недоимка) и льготы. Следовательно,

НП=Ф+3+Л, (8)

Где Ф — фактические поступления налогов,

3 — прирост задолженности за отчетный период,

Л — сумма налога, приходящаяся на региональные и местные льготы.

К недостаткам данного метода можно отнести сложность планирования полученного показателя, поскольку здесь не используется налоговая база, тогда как первые два метода с достаточно высокой степенью надежности допускают перспективную оценку налогового потенциала именно через планирование налоговой базы.

Налоговый потенциал является важнейшей основой проведения какой бы то ни было политики, в том числе и финансовой, одной из составляющих которой является налоговая политика [5].

2. Налоговый потенциал Орловской области

Конституцией РФ 1993 г. закреплено федеративное устройство нашего государства, которое основано на государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами власти РФ и органов власти субъектов РФ.

В соответствии со ст. 10 Бюджетного кодекса РФ бюджетная система

РФ сострит из трех уровней:

— федерального бюджета и государственных внебюджетных фондов;

— бюджетов субъектов РФ (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

— местных бюджетов Доходы территориального бюджета состоят из собственных и регулирующих.

Собственные доходы бюджета - это такие доходы, которые закреплены на постоянной основе полностью или частично за соответствующими бюджетами законодательством РФ. К ним относятся налоговые доходы, закрепленные за соответствующими бюджетами и неналоговые доходы, определенные нормативными актами, а также безвозмездные перечисления.

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные органы власти функций, экономического и социального развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы.

Регулирующие доходы бюджета — это федеральные и региональные налоги и платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ на очередной финансовый год, а также на долговременной основе по разным видам таких доходов.

Помимо налогов, источниками доходов региональных бюджетов могут быть трансферты, субсидии, субвенции.

Сегодня все понимают, что без высококвалифицированной, четко отлаженной системы сбора налогов, невозможно достичь социальной стабильности, экономического подъема и процветания как отдельно взятого региона, так и государства в целом.

В соответствии с ч. I HK РФ ст. 14, к региональным налогам и сборам относятся:

1) Налог на имущество организаций;

2) Налог на недвижимость;

3) Дорожный налог;

4) Транспортный налог;

5) Налог с продаж;

6) Налог на игорный бизнес;

7) Региональные лицензионные сборы.

В настоящее время на территории Орловской области взимаются следующие региональные налоги: налог на имущество организаций; налог с продаж; налог на игорный бизнес; региональные лицензионные сборы, единый налог на вмененный доход для определенных видов деятельности. С 01.01,2003 введен транспортный налог, а с введением налога на недвижимость прекращает действие налог на имущество организаций, налог на имущество физических лиц и земельный налог.

Данные налоги вводились на территории Орловской области в соответствии с Законами Орловской области, в которых в соответствии с ч. I НК РФ определялись налоговые ставки в пределах, установленных НК, порядок и сроки уплаты налогов, а также формы отчетности по данным налогам, а также налоговые льготы и основания для их использования налогоплательщиком.

В Орловской области территориальным органом Федеральной налоговой службы (ФНС России) является Управление Федеральной налоговой службы Орловской области, которое входит в единую централизованную систему налоговых органов. Управление находится в непосредственном подчинении ФНС России и ей подконтрольно [21].

Таблица 1. – Консолидированный бюджет Орловской области в 2006-2008 гг., млн. руб.

| Показатели | Годы | ||

| 2006 | 2007 | 2008 | |

| Доходы | 5884,0 | 7655,7 | 8642,3 |

|

из них: Налоговые доходы |

3748,5 | 4940,6 | 6227,5 |

| Неналоговые доходы | 164,6 | 208,3 | 295,9 |

| Расходы | 6109,3 | 7405,4 | 8675,9 |

| Профецит(+), дефицит (-) | -225,3 | +250,3 | -33,6 |

Как уже отмечалось, к настоящему моменту вопрос об определении налогового потенциала региона остаётся предметом горячих споров, и до сих пор не выработано общепризнанного метода его расчёта.

В связи с этим можно попытаться с определённой доле точности рассчитать налоговый потенциал Орловской области за период 2006-2008 гг.

Для расчёта налогового потенциала Орловской области будем использовать методику И.В. Горского. Расчёты основаны на данных статистического ежегодника Орловской области.

В рамках данной методики рассмотрим «фактический метод», согласно которому налоговый потенциал рассматривается исходя из некоторых фактических значений налоговых сумм. В основе этого метода лежит простая мысль о том, что полному использованию налогового потенциала препятствуют только две вещи: неплатежи и льготы. Отсюда формула налогового потенциала: НП = Ф + З + Л, где Ф – фактические поступления налогов, З –задолженность по налогам за отчётный период, Л – сумма налога, приходящегося на льготы.

Исходя из вышеизложенного проведём расчёт налогового потенциала Орловской области фактическим методом с помощью таблицы 2.

По данным таблицы видно, что величина рассчитанного налогового потенциала за анализируемый период возросла в 1,6 раз. В первую очередь это связанно со значительным увеличением фактических поступлений налога на прибыль и акцизов.

Таблица 2. – Расчёт налогового потенциала Орловской области за 2006-2008 гг. по методике И.В. Горского («фактический метод»), млн. руб.

| Показатели | 2006г. | 2007г. | 2008г. | ||||||

|

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы |

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы |

Факти- ческие посту-пления |

Задол-жен-ность |

Ль- готы |

|

| Налог на прибыль | 1330,5 | 426,1 | 12,4 | 1701,8 | 824,5 | 17,8 | 1719,8 | 936,7 | 18,1 |

| Налог на добавленную стоимость | - | 108,0 | - | - | 128,3 | - | - | 90,3 | - |

| Налог на доходы физических лиц | 1198,6 | … | … | 1554,5 | … | … | 2469,9 | … | … |

| Акцизы | 266,4 | 12,7 | … | 498,6 | 23,4 | … | 725,6 | 11,1 | |

| Платежи за пользование природными ресурсами | 112,1 | … | … | 204,7 | … | … | 194,5 | … | … |

| Налоги на имущество | 460,9 | … | 8,2 | 380,8 | … | 5,4 | 521,2 | … | 9,7 |

| Налоги на совокупный доход | 160,1 | … | 113,7 | … | … | 287,9 | … | … | |

| Итого | 3528,6 | 546,8 | 20,6 | 4454,1 | 976,2 | 13,2 | 5918,9 | 938,1 | 17,8 |

| Величина налогового потенциала | 4096,0 | 5443,5 | 6874,8 | ||||||

Уровни льгот и задолженности остаются примерно одинаковы в рассматриваемом интервале времени.

Данные таблицы и статистической отчётности позволяют сформировать структуру налоговых поступлений в консолидированный бюджет Орловской области.

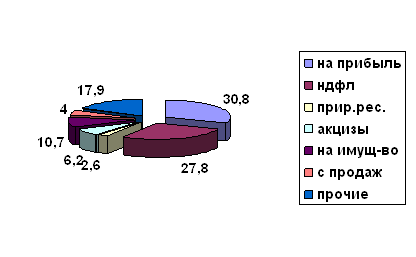

Рисунок 1. – Структура налоговых поступлений в бюджет Орловской области в 2006 г.

Значительную долю в структуре занимают налоги на прибыль и на доходы физических лиц.

Так в структуре налоговых поступлений за 2006 год наибольших удельной вес занимал налог на прибыль (30,8%), затем НДФЛ (27,8%), на третьем месте налог на имущество (10,7%).

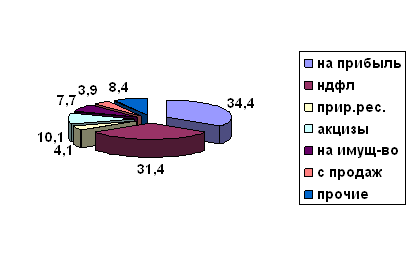

По итогам 2007 года структура поступлений остаётся практически неизменной. Единственное, что третье место в данной структуре занимают уже акцизы (10,1%), которые сдвинули налог на имущество лишь на четвёрное место (7,7%).

Значительно увеличился налог на доходы физических лиц в структуре налоговых поступлений за 2007 год, однако налог на прибыль продолжает занимать самую большую долю.

Рисунок 2. – Структура налоговых поступлений в бюджет Орловской области в 2007 г.

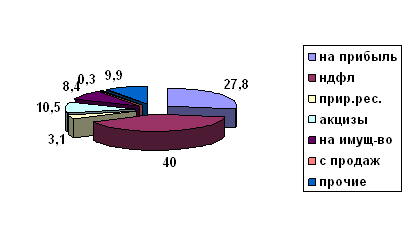

В 2008 году НДФЛ становится лидером в объеме поступлений. На его долю приходится 40% от общего объёма. Налог на прибыль в данной структуре занимает 27,8%, на третьем месте остаются акцизы (10,5%).

Рисунок 3. – Структура налоговых поступлений в бюджет Орловской области в 2008 г.

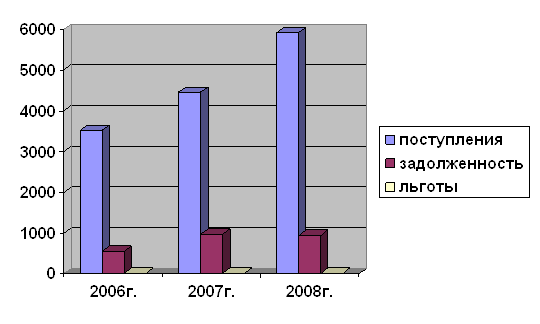

Для того чтобы подвести итог наших расчётов построим рисунок, отражающий динамику и структуру налогового потенциала Орловской области.

Рисунок 4. – Динамика и структура налогового потенциала Орловской области за 2006-2008 гг., млн. руб.

Из проведённого анализа можно сделать вывод, что в целом налоговый потенциал Орловской области используется рационально. С 2006 года наблюдается увеличение размера задолженности по налогам, но учитывая тенденцию роста самих налоговых поступлений, нельзя сказать, что это отрицательно сказалось на эффективности налогового потенциала.

Итак, налоговый потенциал региона это максимально возможная сумма начисленных налогов и сборов с его территории в условиях действующего законодательства. Максимально возможная сумма начислений зависит от уровня собираемости налогов, эффективности мер по соблюдению налоговой дисциплины и предлагаемых мер по стимулированию деловой активности налогоплательщиков.

3. Направления совершенствования контроля за налоговым потенциалом региона

3.1 Основные формы регулирования налоговой задолженности

Основная цель механизма регулирования налоговой задолженности — восполнение не осуществленных в установленные сроки налоговых платежей в бюджетную систему, снижение уровня налоговой задолженности за счет погашения задолженности по налогам и сборам, пеням и штрафам.

В отечественной практике можно выделить три формы реализации механизма регулирования задолженности по налогам и другим обязательным платежам в бюджеты и государственные внебюджетные фонды, а также пеням и налоговым санкциям: добровольно-заявительная, уведомительно-предупредительная и принудительная.

Первая форма — добровольно-заявительная — применялась для урегулирования налоговой задолженности в период массовых неплатежей со стороны налогоплательщиков—юридических лиц, вызванных кризисом в платежно-расчетной системе страны, предусматривала заявительный характер процесса, основанного на указах Президента РФ и постановлениях Правительства РФ, в которых были обозначены соответствующие методы: централизованный взаимозачет {двусторонний, многосторонний), предоставление отсрочки по уплате налоговой задолженности, реструктуризация налоговой задолженности. Эти методы применялись налогоплательщиками зачастую в срочном порядке без подготовительной работы (1993—2002 ГГ.).

Завершение процесса реструктуризации налоговой задолженности организаций позволило налоговым органам максимально сосредоточиться на двух других формах ее регулирования.

Перечень методов и инструментов, которым регулируется налоговая задолженность в сфере, находящейся за пределами добровольно-заявительной формы, установлен с I января 1999 г. частью первой Налогового кодекса РФ.

Так, в рамках уведомительно-предупредительной формы предусматривается возможность погашения налоговой задолженности организаций (полного, частичного) путем зачета излишне уплаченных (взысканных) сумм налоговых платежей. Если налоговую задолженность нельзя покрыть за счет переплаты, то налоговый орган готовит и направляет налогоплательщику требование об уплате налога.

Согласно ст. 69 HK РФ требованием об уплате налога признается письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога. Требование об уплате налога должно содержать сведения о сумме задолженности по налогу, размере пеней, начисленных на момент направления требования, сроке уплаты налога, установленного законодательством о налогах и сборах, сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по уплате налога, которые применяются в случае неисполнения требования налогоплательщиком.

Действенность методов и инструментов, применяемых налоговыми органами в рамках уведомительно-предупредительной формы реализации механизма регулирования налоговой задолженности, предлагается оценивать относительными показателями—одним обобщающим и двумя частными.

Обобщающий показатель выражает отношение общей суммы налоговой задолженности, погашенной методом зачета и после получения требования, к совокупной налоговой задолженности в бюджетную систему. Совокупная налоговая задолженность включает в себя недоимку по налогам и сборам, пени и штрафы в бюджеты всех уровней и государственные внебюджетные фонды.

Обобщающий показатель складывается из двух частных:

1) отношение суммы погашенной задолженности методом зачета излишне уплаченных сумм к совокупной налоговой задолженности в бюджетную систему;

2) отношение суммы погашенной задолженности после получения требования к совокупной налоговой задолженности в бюджетную систему.

Неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения этой обязанности.

В случае неуплаты или неполной уплаты налогоплательщиком налога в установленный срок налоговый орган вправе произвести взыскание налога за счет денежных средств, находящихся на банковских счетах налогоплательщика-Порядок взыскания налога, сбора, а также пеней и штрафов за счет денежных средств, находящихся на банковских счетах налогоплательщика-организации или налогового агента-организации, регулируется ст. 46 HK РФ.

Решение о взыскании принимается после истечения срока, установленного для исполнения обязанности по уплате налога, но не позднее двух месяцев после истечения срока исполнения требования об уплате налога. С момента принятия налоговым органом решения о взыскании недоимки и пеней начинается реализация принудительной формы механизма регулирования задолженности.

Отсутствие имущества или дохода налогоплательщика, на которые может быть обращено взыскание в части удовлетворения требований налоговых органов, является основанием для обращения налоговых органов в арбитражный суд с заявлением о признании должника банкротом в порядке и сроки, установленные Положением о порядке предъявления требований по обязательствам перед Российской Федерацией в делах о банкротстве и в процедурах банкротства, утвержденным Постановлением Правительства РФ от 29.05.2004 №257-

Статистические данные свидетельствуют, что функционирование института банкротства в подавляющем большинстве случаев имеет результатом собственно банкротство предприятия, т.е. его ликвидацию как юридического лица.

В последние годы отмечается резкое увеличение по сравнению с 2ооз—2004 гг- числа поступивших в арбитражные суды заявлений о признании организаций-должников банкротами.

Так, например, в 2006 году в арбитражные суды поступило 91 431 заявление, что в 2,8 раза больше, чем в 2005 году (32 190 заявлений), из них почти 87 % (79 528 заявлений) поступило от уполномоченных налоговых органов. В 70 241 заявлении (76,8% от числа поступивших) содержатся требования о признании банкротами отсутствующих или ликвидируемых должников.

По результатам рассмотрения 83 068 заявлений, принятых к производству в 2006 году, процедура наблюдения была введена по 10 174 делам (12,2%). В 84,6% случаях по результатам ее проведения были приняты решения о признании должников банкротами и открытии конкурсного производства.

Процедуры, направленные на восстановление платежеспособности должников, осуществлялись в 2006 году в отношении 986 организаций. Случаи, когда в отношении должников вводилась процедура финансового оздоровления, единичны: в 2006 году — 39, в 2О05 году — 32. Процедура внешнего управления применялась в отношении 947 должников (в 2ОО5ГОДУ—1013).

По результатам проведения указанных процедур только в 39 случаях (4%) производство по делу было прекращено в связи с погашением задолженности и и удовлетворением требований кредиторов.

Списание безнадежных долгов по налогам и сборам как инструмент регулирования налоговой задолженности производится налоговыми органами в соответствии со ст. 59 HK РФ.

Порядок признания безнадежными к взысканию и списания федеральной суммы недоимки и задолженности по пеням и штрафам регулируется Постановлением Правительства РФ от 12.02.2001 № 100 «О порядке признания безнадежными к взысканию и списания недоимки и задолженности по пеням и штрафам по федеральным налогам и сборам, а также задолженности по страховым взносам в государственные социальные внебюджетные фонды, начисленным пеням и штрафам» (с последующими изм. и доп.).

Данным Постановлением в от ношении организаций определен только один критерий для при знания налоговой задолженности безнадежной и подлежащей списанию — ликвидация организацш, который имеет юридическую природу и не затрагивает вопросы экономической или социальной целесообразности списание безнадежных долгов по налога», и сборам. Одновременно налога плательщик лишается права требовать признания недоимки безнадежной и ее списания в случае если указанное основание прям не предусмотрено действующим нормативным актом федерального, регионального или местного уровня, но связано с причинами экономического и (или) социального характера.

Суммы задолженности, оставшейся не погашенной за счет конкурсной массы обанкротившейся организации (после определения суда о завершении конкурсного производства), а также суммы списанного безнадежного долга отражаются в формах налоговой отчетности.

Действенность методов и инструментов принудительной формы механизма регулирования налоговой задолженности также предлагается оценивать относительными показателями: одним обобщающим и четырьмя частными.

Обобщающий показатель выражает отношение общей суммы налоговой задолженности, принудительно взысканной и погашенной налогоплательщиком, к совокупной налоговой задолженности в бюджетную систему.

Величина обобщающего показателя формируется за счет результативности применения отдельных методов и инструментов, характеризуемых следующими частными показателями:

I) результативность выставления инкассовых поручений — отношение суммы поступлений, взысканных в бесспорном порядке, к сумме по выставленным инкассовым поручениям;

2) результативность вынесения постановления о наложении ареста на имущество — отношение суммы погашенной задолженности после получения постановления к сумме вынесенных постановлений о наложении ареста на имущество (за вычетом отозванных постановлений);

3) результативность исполнительного производства — отношение суммы погашенной задолженности в результате исполнительных действий к сумме возбужденных исполнительных производств с выделением доли добровольного погашения после извещения налогоплательщика о возбуждении против него исполнительного производства;

4) результативность процедур банкротства — отношение суммы поступлений в ходе реализации процедур банкротства к сумме кредиторской задолженности должника в бюджетную систему.

В составе методов и инструментов, применяемых в рамках принудительной формы механизма регулирования задолженности, наиболее результативными в 2003—2О07 гг. следует признать проведение исполнительных действий и направление в банки инкассовых поручений, наименее результативными — дела о несостоятельности (банкротстве).

Для оценки результативности деятельности налоговых органов по урегулированию задолженности по налогам и сборам, пеням и штрафам в целом предлагается использовать сводный показатель, рассчитываемый как отношение суммы зачтенной, погашенной и списанной налоговой задолженности к налоговым поступлениям в бюджетную систему.

Динамика сводного показателя зависит, с одной стороны, от суммы доначисленных (за вычетом уменьшенных) платежей по результатам налоговых проверок и суммы зачтенной, погашенной и списанной налоговой задолженности, с другой. Как свидетельствуют данные таблицы, этот показатель в последние годы сохраняется в пределах 15— 20% [20].

3.2 Совершенствование контроля за деятельностью региональных налоговых органов

В настоящее время общепризнанной системы критериев и показателей, позволяющих оценивать работу региональных налоговых органов с учетом особенностей их функционирования, в том числе отличий в территориальной (пространственной) организации, не существует.

В литературе по данной проблематике, как правило, встречается простое перечисление показателей, используемых в практике деятельности налоговых органов, с подразделением их на количественные (абсолютные) и качественные (относительные).

Количественные показатели — суммы поступлений налогов и сборов; суммы, доначисленные по результатам контрольной работы; суммы, взысканные в бюджет из доначисленных; суммы недоимки и задолженности по налогам и сборам; количество налогоплательщиков, состоящих на учете; качественные – выполнение установленных заданий по мобилизации налогов и сборов; темп роста поступлений в бюджет к уровню соответствующего периода прошлого года; соотношение сумм доначисленных платежей по результатам контрольной работы и объемов поступлений налогов и сборов за период; процент взыскания доначисленных сумм; количество выездных налоговых проверок за период на 1 сотрудника инспекции; доля проверок с выявленными нарушениями; суммы доначислений на 1 налоговую проверку.

При этом все приведенные показатели характеризуют «эффективность работы налоговых инспекций». Представляется, что использование термина «эффективность» в рассматриваемом контексте не совсем корректно, даже, несмотря на оговорку об отличии категории «эффективность» применительно к контролю как функции управления от категории «эффективность» применительно к производству.

Общепризнанным является толкование понятия «эффективность» как соотношение затрат и результатов. Однако применительно к налоговой службе термин «эффективность» фактически не определен.

Тем не менее, в последние годы на федеральном уровне были утверждены методики оценки деятельности налоговых органов по контролю за соблюдением налогового законодательства и законодательства о применении контрольно-кассовых машин, оценки качества комплексных проверок территориальных налоговых органонов и организации дистанционного контроля.

Однако все используемые в упомянутыx методиках показатели характеризуют лишь отдельные направления работы налоговых органов - преимущественно контрольной. Тем не менее работу налоговых органов исходя из возложенных на них функций следует делить на деятельность непосредственно по сбору налогов в целях наполнения доходной части всех уровней и на контрольную работу за соблюдением хозяйствующими субъектами законодательства о налогах и сборах.

Для оценки деятельности предлагается использовать по каждому этих направлений 4 основных критерия — результативность, активность, эффективность, интенсивность. Критерий результативности характеризует деятельность региональных налоговых органов по выполнению функций налогового администрирования, возложенных на них законодательством: организация в регионе процесса сбора налогов и налоговых платежей, контроль за соблюдением хозяйствующими субъектами налогового законодательства и правильностью исчисления и полноты внесения ими в соответствующие бюджеты налогов и иных обязательных платежей. Критерий активности позволяет оценить степень предпринятых региональными налоговыми органами усилий для выполнения задач по достижению стоящих перед ними целей. В части сбора налогов— это мероприятия по ликвидации имеющейся у хозяйствующих субъектов региона недоимки, в части контрольной работы — охват налоговым контролем состоящих на учете налогоплательщиков и уровень взыскания сумм налогов и сборов, доначисленных по результатам контрольной работы.

Таблица 3. – Система комплексной оценки деятельности региональных налоговых органов.

| Критерий | Показатели | |

| Деятельность по сбору налогов | Контрольная работа | |

| Результативность |

Динамика объёмов поступлений налогов и сборов Динамика недоимки по сравнению |

Сумма доначислений на 1 инспектора Сума доначислений на 1 проведенную проверку Отношение доначисленных по результатам контрольной работы сумм к начислениям, произведённым налоговыми плательщиками самостоятельно по налоговым деклорациям Доля проверок с выявленными нарушениями в общем количестве выездных налоговых проверок |

| Активность |

Уровень собираемости налогов и сборов Объем поступлений налогов и сборов в результате мероприятий, предпринятых инспекциями по ликвидации недоимки |

Периодичность выездных налоговых проверок Доля налогоплательщиков, охваченных налоговым контролем, от общего числа состоящих на учёте Процент взыскания налогов и сборов, доначисленных по результатам контрольной работы Доля проверок с использованием информации из внешних источников в общем количестве проверок |

| Эффективность | Отношение годового объёма финансовых затрат на содержание инспекции к годовому объёму поступлений налогов и сборов | Отношение годового объёма заработной платы работников инспекции, осуществляющих налоговые проверки, к годовому объему доначислений по результатам контрольной работы |

| Интенсивность | Количество налогоплательщиков -недоимщиков, по отношению к которым необходимо принять меры по ликвидации недоимки, в расчете инспектор |

Количество налогоплательщиков, приходящихся на 1 инспектора Площадь территории, приходящаяся на 1 инспектора Количество выездных проверок в расчёте на 1 инспектора отдела выездных проверок |

Критерий эффективности позволяет оценить экономический эффект от вложения трудовых, материальных, финансовых затрат в организацию деятельности по налоговому администрированию, т. е. степень целесообразности содержания налогового органа.

Критерий интенсивности характеризует нагрузку инспекции в целом и каждого ее сотрудника в отдельности.

Предлагаемая методика комплексной оценки включает 8 групп показателей, образующих информационные подсистемы (таблица 3), и может быть использована органами налоговой администрации регионального уровня не только в целях оценки деятельности подведомственных налоговых органов, но и в целях выбора оптимального варианта территориальной организации и численного состава инспекций.

Приведенный в таблице перечень показателей не является исчерпывающим и при необходимости может быть дополнен: в частности, показатели активности — количеством налогоплательщиков, использующих для передачи отчетности телекоммуникационные каналы связи; показатели интенсивности — количеством налоговых деклараций, зарегистрированных средствами программного комплекса «Система электронной обработки данных — местный уровень». Более того, возможно расширение оцениваемых направлений деятельности. В частности, в связи с актуальностью задачи повышения качества обслуживания налогоплательщиков целесообразно выделить в отдельное направление работу с налогоплательщиками.

Данное направление может стать основой для разработки крайне необходимой объективной системы комплексной оценки деятельности налоговой службы [18].

В данной работе была рассмотрена проблема налогового потенциала регионов.

Как такового понятия «налоговый потенциал» в законодательной практике не существует, однако под ним понимается важный бюджетообразующий показатель, показатель формирования доходной части бюджетов всех уровней.

Определение налогового потенциала региона может решить множество проблем и задач регионального уровня, указать направления деятельности по совершенствованию проблемных аспектов.

Налоговый потенциал региона это максимально возможная сумма начисленных налогов и сборов с его территории в условиях действующего законодательства. Максимально возможная сумма начислений зависит от уровня собираемости налогов, эффективности мер по соблюдению налоговой дисциплины и предлагаемых мер по стимулированию деловой активности налогоплательщиков.

Важным условием эффективного потенциала является допустимая норма задолженности. В связи с этим возникает необходимость контроля над задолженностью по региональным налогам, ведь именно она основная проблема полноценного использования потенциала региона.

В данной работе мной было предложено развитие в направлении контроля как за самой задолженностью, так и за органами налоговой службы.

Законодательные акты:

1. Конституция Российской Федерации М., 2004г.

2. Налоговый кодекс Российской Федерации М., 2005г.

3. Федеральный Закон Российской Федерации Об основах налоговой системы в РФ.

4. Федеральный закон «О бюджете РФ на 2000г.» М.- «Мир», 2001

Учебно-методическая литература:

5. Докальская В.К. Совершенствование социально-экономического развития регионов: теория и методология. Монография. – Орёл: Изд-во ОРАГС, 2009. – с.264.

6. Кадочников П., И.Трунин, Синельников-Мурылев С.,Луговой О. Оценка налогового потенциала и расходных потребностей субъектов РФ.-М.-ИППП,2001;

7. Кадочников П., Луговой О. Моделирование динамики налоговых поступлений и оценка налогового потенциала территорий-М.:ИППП, 2001г.;

8. Кучеров И.И. Налоговое право России: Курс лекций. - М.: Учебно-консультационный центр ЮрИнфоР, 2005

9. Миляков Н.В. Налоги и налогообложение: Практикум. - М.: ИНФРА-М, 2004

10. Налоги, налогообложение и налоговое законодательство / Под ред. Е.Н. Евстигнеева. СПб.: Питер, 2000

11. Окунева Л.П. Налоги и налогообложение в России: Учебник. - М.: Финстатинформ, 2003

12. Трунин И.В. Оценка межрегиональных различий в обоснованных бюджетных потребностях субъектов РФ.- М.:ИППП, 2001г.;

13. Трунин И.В. оценка налогового потенциала субъектов Федерации и разработка методики распределения Фонда финансовой поддержки регионов на 2000г. -М.:ИППП, 2004г. ;

Статьи:

14. Андреева А. Современные проблемы взаимодействий бюджетов в РФ. // Федерализм, 2003 10

15. Бирючев О.И. О некоторых вопросах оптимизации налогообложения // Финансы. 2005. – 2

16. Бирюков А.Г. К оценке бюджетной обеспеченности регионов// Финансы,№4,2006.и т.д.

17. Богачева О.В. Налоговый потенциал и региональные счета //Финансы, №2-3,2005;

18. Гордеев А.В., Методика комплексной оценки деятельности региональных налоговых органов// Налоговая политика и практика. – 2006. - № 10

19. Истомина Н.А., Одинокова Т.Д. Оценка налогового потенциала по бюджетообразующим налогам//Налоговая политика и практика.- 2008. - № 1

20. Мешков Р.А., Механизм регулирования налоговой задолженности: формы реализации и показатели эффективности//Налоговая политика и практика. – 2008. - № 11

Электронные ресурсы:

21. http://www.r57.nalog.ru

Утверждаю

Руководитель

Федеральной налоговой службы

А.Э.Сердюков

09.12.2004 г.

Положение

об Управлении Федеральной налоговой службы по Орловской области

I. Общие положения

1.Управление Федеральной налоговой службы по Орловской области (далее - Управление) является территориальным органом Федеральной налоговой службы (далее - ФНС России) и входит в единую централизованную систему налоговых органов.

Управление находится в непосредственном подчинении ФНС России и ей подконтрольно.

2.Управление имеет сокращенное наименование: УФНС России по Орловской области.

3.Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

4. Управление является уполномоченным территориальным органом, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, по представлению в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

5. Управление в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России, нормативными правовыми актами органов власти Орловской области и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов, настоящим Положением.

6. Управление осуществляет свою деятельность во взаимодействии территориальными органами федеральных органов исполнительной власти, органами исполнительной власти Орловской области, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

II. Полномочия

7. Управление осуществляет следующие полномочия в установленной сфере деятельности:

7.1. Осуществляет контроль и надзор за:

7.1.1. соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчислен полнотой и своевременностью внесения налогов и сборов, а в случаях предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей;

7.1.2. представлением деклараций об объемах, производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

7.1.3. выделением квот на закупку этилового спирта, а также использованием полученного по выделенным квотам спирта;

7.1.4. фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

7.1.5. осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

7.1.6. соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

7.1.7. полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

7.1.8. проведением лотерей, в том числе за целевым использованием выручки от проведения лотерей.

7.2. Выдает в установленном порядке лицензии на:

7.2.1. закупку, хранение и поставки алкогольной и спиртосодержащей пищевой продукции;

7.2.2. хранение алкогольной и спиртосодержащей пищевой продукции;

7.2.3. производство, хранение и поставки спиртосодержащей непищевой продукции с производственной мощностью указанного производства в пересчете на абсолютный алкоголь менее 50 тысяч декалитров в год.

7.3. Осуществляет:

7.3.1. государственную регистрацию юридических лиц, в отношении которых федеральными законами установлен специальный порядок регистрации;

7.3.2. пломбирование в организациях, осуществляющих производство спирта, контрольных спиртоизмеряющих приборов, а в организациях, производящих алкогольную продукцию, - приборов учета объемов этой продукции.

7.4. Регистрирует в установленном порядке контрольно-кассовую технику используемую организациями и индивидуальными предпринимателями соответствии с законодательством Российской Федерации.

7.5. Ведет в установленном порядке:

7.5.1. учет всех налогоплательщиков на территории Орловской области;

7.5.2. реестры разрешений на учреждение акцизных складов;

7.5.3.региональные разделы федеральных информационных ресурсов: Единого государственного реестра юридических лиц (ЕГРЮЛ), Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и Единого государственного реестра налогоплательщиков (ЕГРН).

7.6. Представляет сведения, содержащиеся в ЕГРЮЛ, ЕГРИП и ЕГРН соответствии с законодательством Российской Федерации.

7.7. Бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения.

7.8. Осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов.

7.9. Принимает в установленном порядке решения об изменении сроков уплаты налогов, сборов и пеней.

7.10. Представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам и (или) денежным обязательствам.

7.11. Осуществляет в установленном порядке проверку деятельности юридических и физических лиц в установленной сфере деятельности.

7.12. Осуществляет функции распорядителя и получателя cpeдcтв федерального бюджета, предусмотренных на содержание Управления и нижестоящих налоговых органов и реализацию возложенных на них функций.

7.13. Обеспечивает в пределах своей компетенции защиту сведений составляющих государственную тайну.

7.14. Организует прием граждан, обеспечивает своевременное и полное рассмотрение обращений граждан, принимает по ним решения и направляет заявителям ответы в установленный законодательством Российской Федерации срок.

7.15. Организует профессиональную подготовку работников аппарата Управления и нижестоящих налоговых органов, их переподготовку, повышение квалификации и стажировку.

7.16. Осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Управления.

7.17. Обеспечивает внедрение информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы налоговых органах.

7.18. Проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Управления и нижестоящих налоговых органов.

7.19. Осуществляет иные функции, предусмотренные федеральными законами и другими нормативными правовыми актами.

8. Управление с целью реализации полномочий в установленной сфере деятельности имеет право:

8.1. Запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к установленной сфере деятельности.

8.2. Привлекать в установленном порядке для проработки вопросов отнесенных к установленной сфере деятельности, научные и иные организации ученых и специалистов.

8.3. Давать юридическим и физическим лицам разъяснения по вопросам отнесенным к установленной сфере деятельности.

8.4. Осуществлять контроль за деятельностью нижестоящих налоговых органов.

8.5. Применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение и (или) ликвидацию последствий вызванных нарушением юридическими и физическими лицами обязательных требований в установленной сфере деятельности, с целью пресечения фактов нарушения законодательства Российской Федерации.

8.6. Отменять решения нижестоящих налоговых органов или приостанавливать их действие в случае несоответствия законодательству Российской Федерации.

III. Организация деятельности

9. Управление возглавляет руководитель, назначаемый на должность и освобождаемый от должности Министром финансов Российской Федерации по представлению Руководителя Федеральной налоговой службы.

Руководитель Управления несет персональную ответственность за выполнение возложенных на Управление задач и функций.

Руководитель Управления имеет заместителей, назначаемых на должность и освобождаемых от должности Руководителем Федеральной налоговой службы по представлению Руководителя Управления.

10. Руководитель Управления:

10.1. организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления;

10.2. распределяет обязанности между своими заместителями;

10.3. представляет на утверждение в ФНС России структуру Управления смету доходов и расходов на его содержание;

10.4. утверждает в пределах установленной численности и фонда оплаты труда штатное расписание, положения о структурных подразделениях аппарата Управления, должностные инструкции его работников;

10.5. утверждает численность и фонд оплаты труда работников нижестоящих налоговых органов в пределах, установленных ФНС России численности и фонда оплаты труда, а также сметы доходов и расходов на их содержание в пределах предусмотренных ФНС России на соответствующий период ассигнований на содержание нижестоящих налоговых органов;

10.6. издает приказы, распоряжения и дает указания по вопросам деятельности Управления обязательные для исполнения всеми работниками Управления нижестоящими налоговыми органами;

10.7. назначает на должность и освобождает от должности в установленном порядке работников аппарата Управления и направляет в Федеральную налоговую службу предложения о назначении на должность и освобождении от должности заместителей руководителей нижестоящих налоговых органов;

10.8. решает в соответствии с законодательством Российской Федерации о государственной службе вопросы, связанные с прохождением федеральной государственной службы в Управлении;

10.9. представляет в установленном порядке в ФНС России отчеты о проделанной работе за соответствующий отчетный период;

10.10. привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

11. Место нахождения Управления: 302030 г. Орел, площадь Мира, д.7а

ПРИЛРЖЕНИЕ 2

КОНСОЛИДИРОВАННЫЙ БЮДЖЕТ ОРЛОВСКОЙ ОБЛАСТИ 1) в 2000-2004 гг.

(в фактически действовавших ценах; миллионов рублей)

| 2006 | 2007 | 2008 | |

|

Доходы – всего |

5884,0 |

7655,7 |

8642,3 |

| в том числе: | |||

| Налоговые доходы | 3748,5 | 4940,6 | 6227,5 |

| из них: | |||

| налог на прибыль | 1330,5 | 1701,8 | 1719,8 |

| налог на добавленную стоимость | - | - | - |

| налог на доходы физических лиц | 1198,6 | 1554,5 | 2469,9 |

| акцизы | 266,4 | 498,6 | 725,6 |

| платежи за пользование природными ресурсами | 112,1 | 204,7 | 194,5 |

| налоги на имущество | 460,9 | 380,8 | 521,2 |

| налоги на совокупный доход | 160,1 | 113,7 | 287,9 |

| Неналоговые доходы | 164,6 | 208,3 | 295,9 |

| из них: | |||

| от продажи принадлежащего государству имущества | 103,2 | 160,5 | 242,3 |

| Безвозмездные перечисления | 1926,3 | 2003,1 | 1983,9 |

| Доходы целевых бюджетных фондов | - | 421,1 | - |

| Прочие доходы | 44,6 | 82,6 | 135,0 |

|

Расходы – всего |

6109,3 |

7405,4 |

8675,9 |

| в том числе: | |||

| на государственное управление, правоохранительную деятельность и обеспечение безопасности | 823,4 | 890,8 | 1075,1 |

| на поддержку отдельных отраслей экономики | 1387,0 | 1454,6 | 1622,6 |

| из них: | |||

| на промышленность, энергетику и строительство | 317,4 | 380,2 | 461,0 |

| на сельское хозяйство и рыболовство | 257,6 | 309,0 | 305,1 |

| на социально-культурные мероприятия | 3294,2 | 4009,5 | 4969,2 |

| прочие расходы | 604,7 | 1050,5 | 1009,0 |

|

Профицит (+), дефицит (-) |

-225,3 |

+250,3 |

-33,6 |

1) Доходы и расходы приведены без внутренних оборотов.

ПРИЛОЖЕНИЕ 3

СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ В БЮДЖЕТЫ ВСЕХ УРОВНЕЙ

(в процентах)

| 2006 | 2007 | 2008 | |

|

Всего поступлений |

100 |

100 |

100 |

| в том числе: | |||

| налог на добавленную стоимость | 38,1 | 33,9 | 26,0 |

| налог на прибыль | 26,0 | 26,6 | 22,4 |

| налог на доходы физических лиц | 12,6 | 15,7 | 26,4 |

|

платежи за пользование природными ресурсами |

1,4 | 2,1 | 2,1 |

| акцизы | 6,4 | 10,8 | 10,6 |

| налог на имущество | 4,9 | 3,9 | 5,6 |

| налог с продаж | 1,8 | 1,9 | 0,2 |

| прочие | 8,8 | 5,1 | 6,7 |

СТРУКТУРА НАЛОГОВЫХ ПОСТУПЛЕНИЙ В БЮДЖЕТ ОРЛОВСКОЙ ОБЛАСТИ

(в процентах)

| 2006 | 2007 | 2008 | |

|

Всего поступлений |

100 |

100 |

100 |

| в том числе: | |||

| налог на добавленную стоимость | - | - | - |

| налог на прибыль | 30,8 | 34,4 | 27,8 |

| налог на доходы физических лиц | 27,8 | 31,4 | 40,0 |

| платежи за пользование природными ресурсами | 2,6 | 4,1 | 3,1 |

| акцизы | 6,2 | 10,1 | 10,5 |

| налог на имущество | 10,7 | 7,7 | 8,4 |

| налог с продаж | 4,0 | 3,9 | 0,3 |

| прочие | 17,9 | 8,4 | 9,9 |

Перепечатка материалов без ссылки на наш сайт запрещена