Курсовая работа: Оценка стоимости предприятия (бизнеса)

Курсовая работа: Оценка стоимости предприятия (бизнеса)

Министерство образования и науки РФ

Федеральное агентство по образованию РФ

Государственное образовательное учреждение

высшего профессионального образования

Иркутский государственный технический университет

Факультет бизнеса и управления

Кафедра экономики и менеджмента

Курсовая работа по дисциплине: Оценка стоимости предприятия (бизнеса)

По теме: "Оценка стоимости бизнеса на примере предприятия ООО "Энергия""

Проверил: доцент кафедры экономики и менеджмента Лебер А.И.

Выполнил: студент группы АКУ-06

Щегорин В.И.

2009

Содержание

Введение

Глава 1. Теоретические и методические аспекты оценки стоимости предприятия (бизнеса)

1.1 Метод дисконтирования денежного потока

1.2 Постановка задания на оценку

1.3 Макроэкономическое окружение объекта оценки

Глава 2. Описание и анализ финансового состояния компании ООО "Энергия"

2.1 Описание оцениваемой компании. Организационно-правовая форма, её история

2.2 Анализ хозяйственной деятельности компании

2.3 Финансовое состояние оцениваемой компании

Глава 3. Определение рыночной стоимости компании ООО "Энергия" доходным подходом

Выводы

Список литературы

Приложение 1

Приложение 2

Введение

Развитие рыночной экономики в России привело к разнообразию форм собственности. Появилась особенность по своему усмотрению распорядиться принадлежащими собственнику квартирой, домом, другой недвижимостью, подыскать себе новое жилище или помещение для офиса, вложить свои средства в бизнес.

У каждого, кто задумается реализовать свои права собственника, возникает много проблем и вопросов. Одним из основных является вопрос о стоимости собственности. С этой проблемой сталкиваются предприятия, фирмы, акционерные общества, финансовые институты. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования также формирует потребность в новой услуге - оценке стоимости объектов и прав собственности.

В производственно-экономической практике экономических субъектов появляется множество случаев, когда возникает необходимость оценить рыночную стоимость имущества предприятий. Без нее не обходится ни одна операция по купле-продаже имущества, кредитованию под залог, страхованию, разрешению имущественных споров, налогообложению и т.д. Отсюда возникает потребность в специалистах по оценочной деятельности. Оценочная деятельность является основной частью процесса реформирования экономики и создания правового государства.

Впервые с проблемой оценки в России столкнулись в связи с проведением приватизации.

Толчок к расширению участия оценщиков в хозяйственной деятельности был связан с переоценкой основных фондов 1995-1997 гг.

Продолжающийся в нашей стране процесс инфляции активно обуславливает необходимость проведения периодической переоценки основных фондов организациями всех форм собственности, что помогает приводить их балансовую стоимость в соответствие с действующими ценами и условиями воспроизводства.

Прошедшие в России четыре переоценки основных фондов, осуществляемые при помощи переводных коэффициентов, значительно подняли их стоимость, что отрицательно сказалось на финансовом состоянии предприятий, а это в основном, обусловлено слабым участием независимых оценщиков в переоценке основных фондов. Именно такие оценщики способны достоверно оценить имущество предприятий по реальной или рыночной стоимости.

На сегодняшний день в России деятельность оценщиков на федеральном уровне регламентируется соответствующим Федеральным законом от 29.07.98г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации"

В законе дано определение оценочной деятельности. Под ней понимается деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной или иной стоимости.

Постановлением Правительства Российской Федерации от 28.08.99 г. № 932 уполномоченным органом по контролю осуществления оценочной деятельности в РФ назначено Министерство имущественных отношений Российской федерации.

Еще одним из главных законодательных актов, которые необходимо соблюдать являются "Стандарты оценки, обязательные к применению субъектами оценочной деятельности", утвержденные Постановлением Правительства Российской Федерации от 06.07.2001 г. № 519. Согласно этому постановлению разработка и утверждение методических рекомендаций по оценочной деятельности было возложено на Минимущество России.

Процесс приватизации, возникновение фондового рынка, развитие системы страхования, переход коммерческих банков к выдаче кредитов под залог имущества формируют потребность в новой услуге - оценке стоимости предприятия (бизнеса), определении рыночной стоимости его капитала.

Капитал предприятия - товар уникальный и сложный по составу, его природу в значительной степени определяют конкретные факторы. Поэтому необходима комплексная оценка капитала с учетом всех соответствующих внутренних и внешних условий его развития. Потребность в определении рыночной стоимости предприятия не исчерпывается операциями купли-продажи. Возрастает потребность в оценке бизнеса предприятий при многочисленных и сложных вариантах реализации стоимости имущественных прав - акционировании, привлечении новых пайщиков и выпуске дополнительных акций, страховании имущества, получении кредита под залог имущества, исчислении налогов, использовании прав наследования и т.д.

Определение рыночной стоимости предприятия способствует его подготовке к борьбе за выживание на конкретном рынке, дает различное представление о потенциальных возможностях предприятия. Процесс оценки бизнеса предприятий служит основанием для выработки его стратегии. Он выявляет альтернативные подходы и определяет, какой из них обеспечивает компании максимальную эффективность, а, следовательно, и более высокую рыночную цену.

По мере того как в нашей стране появляются независимые собственники предприятий и фирм, все острее становится потребность в определении рыночной стоимости их капитала.

Поэтому оценка бизнеса с каждым годом становится более актуальной, т.к. в условиях рынка невозможно эффективно руководить любой компанией без реальной оценки бизнеса. Оценка стоимости предприятия выступает универсальным показателем эффективности любых управленческих стратегий. При покупке-продаже имущества, при оценке интеллектуальной собственности, при переоценке основных фондов, при осуществлении амортизационной политики и при большинстве других рыночных действий реальная оценка объективно необходима. Без профессиональной оценки невозможно, в частности, цивилизованное становление рынка недвижимости.

Глава 1. Теоретические и методические аспекты оценки стоимости предприятия (бизнеса)

Методологические положения оценки бизнеса.

Оценка бизнеса позволяет определить рыночную стоимость собственного капитала закрытых и открытых предприятий.

Бизнес - это предпринимательская деятельность, направленная на производство и реализацию товаров, услуг, ценных бумаг, денег или других видов разрешенной законом деятельности с целью получения прибыли. Для достижения такой цели должно быть создано предприятие. В процессе оценки бизнеса выявляют альтернативные подходы к управлению предприятием и определяют какой из них обеспечит предприятию максимальную эффективность, а следовательно и более высокую рыночную цену.

Бизнес - это конкретная деятельность, организованная в рамках определенной структуры. Главная ее цель - получение прибыли. Любой бизнес имеет свою экономико-организационную форму в виде предприятия.

Владелец бизнеса имеет право передать его, заложить, застраховать, завещать. Таким образом, бизнес становится объектом сделки, товаром, со всеми присущими ему свойствами.

Как всякий товар, бизнес обладает полезностью для покупателя. Прежде всего, он должен соответствовать потребности в получении доходов. Как и у любого другого товара, полезность бизнеса осуществляется в пользовании. Следовательно, если бизнес не приносит дохода собственнику, он теряет для него свою полезность и подлежит продаже. И если кто-то другой видит новые способы его использования, иные возможности получения дохода, то бизнес становится товаром. Все это справедливо и для предприятия и для фирмы.

Бизнес, предприятие и фирма обладают всеми признаками товара и могут быть объектом купли-продажи. Но это товары особого рода. И особенности эти предполагают принципы, модели, подходы и методы оценки.

Во-первых, это товар инвестиционный, т.е. товар, вложения в который осуществляются с целью отдачи в будущем.

Во-вторых, бизнес является системой, но продаваться может как вся система в целом, так и отдельно ее подсистемы и даже элементы.

В-третьих, потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде.

В-четвертых, учитывая особое значение устойчивости бизнеса для стабильности в обществе, необходимо участие государства не только в регулировании механизма купли-продажи бизнеса, но и в формировании рыночных цен на бизнес, в его оценке.

Предприятие или фирма представляют собой организационно-экономическую форму существования бизнеса. Поэтому названные особенности бизнеса как товара присущи и им. Но вместе с этим у предприятия есть и свои ограничительные черты.

Предприятие является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для осуществления предпринимательской деятельности (ГК РФ, ст.132)

Предприятие (в данном случае оценивается бизнес предприятия строительной отрасли), как имущественный комплекс включает все виды имущества, предназначенного для его деятельности: земельные участки, здания и сооружения, машины и оборудование, сырье и продукцию, нематериальные активы, имущественные обязательства. Добавка с дискеты

Федеральный закон от 29.07.98 № 135-ФЗ "Об оценочной деятельности в Российской федерации" определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим и юридическим лицам, для целей совершения сделок с объектами оценки. В этом законе даны понятия оценочной деятельности, как деятельность субъектов оценочной деятельности направленной на установление в отношении объектов оценки рыночной или иной стоимости, определены понятия субъектов оценочной деятельности и объектов оценки. Определены права Российской Федерации, субъектов Российской Федерации или физических и юридических лиц на проведение оценки принадлежащих им объектов, кроме этого определены права и обязанности оценщика, требования к лицензированию оценочной деятельности.

Правовые основы стандартизации в Российской Федерации, установлены Законом от 10.06.1993 № 5154-1 "О стандартизации". Стандартизация представляет собой деятельность по установлению норм, правил, характеристик продукции, услуг, процессов.

В соответствии с поручением Правительства Российской Федерации от 20.09.99 № 932 Мингосимущество России совместно с другими заинтересованными ведомствами разработало проект стандартов оценки, обязательных к применению субъектами оценочной деятельности.

Исходя из общих целей стандартизации, основными задачами системы стандартизации услуг в области оценки являются:

• обеспечение взаимопонимания и взаимодействия между всеми сторонами-участниками процесса оценки имущества;

• формирование нормативной базы для обеспечения проведения сертификации услуг по оценке;

• установление единых требований к методам оценки, содержанию и форме отчетов по оценке;

• создание и ведение системы классификации и кодирования технико-экономической информации, используемой при оценке;

• гармонизация терминологии, классификации услуг, методов оценки с международными стандартами;

Требования Стандартов являются обязательными к применению субъектами оценочной деятельности при определении вида стоимости объекта оценки, подходов к оценке и методов оценки, а также при проведении оценки. Согласно требованиям Стандартов при составлении отчета об оценке оценщик обязан использовать информацию, обеспечивающую достоверность отчета об объекте как документа, содержащего сведения доказательственного значения.

В Стандартах оценки дается определение основных видов стоимости объекта оценки, подходов к оценке, методов оценки.

Виды стоимости объекта оценки:

• Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

• Помимо определения рыночной стоимости объекта оценки в Стандартах дается определение видов стоимости, отличной от рыночной.

К таким видам относятся:

• стоимость объекта оценки с ограниченным рынком товаров - стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

• стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки;

• стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создания объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

• стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования;

• инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях;

• стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов;

• ликвидационная стоимость объект оценки - стоимость объекта оценки, в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов;

• утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки;

• специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в Стандартах.

Оценку бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет подчеркнуть особые характеристики объекта. Каждый из подходов содержит в себе несколько методов.

Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

Сравнительный подход особенно эффективен, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включает: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действительность такого подхода снижается, если: сделок было мало; момент их совершения и момент оценки разделяет продолжительный период времени; рынок находится в аномальном состоянии, потому что быстрые изменеия на рынке приводят к искажению показателей. Сравнительный поход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях.

Сравнительный подход включает в себя три метода:

• Метод рынка капитала - основан на использовании рыночных цен акций аналогичных компаний. Инвестор действует по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций.

• Метод сделок - при данном методе анализируются цены приобретения контрольных пакетов акций сходных компаний.

• Метод отраслевых коэффициентов - позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

Затратный подход наиболее приемлем для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценки специальных видов бизнеса (гостиниц, мотелей и т.п.), страховании. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и д. р.), данные об уровне зарплаты, стоимости материалов, расходах на оборудование. О прибыли и накладных расходах строителей на местном рынке и т.д. Необходимая информация зависит от специфики оцениваемого объекта. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов.

Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины, экономического разделения.

Затратный подход включает в себя два метода:

• Метод чистых активов - рыночная стоимость бизнеса определяется как разность между суммами рыночных стоимостей всех активов предприятия и величинами его обязательств.

• Метод ликвидационной стоимости - расчет ликвидационной стоимости предприятия, как разности между суммарной стоимостью активов предприятия и затратами на его ликвидацию.

При доходном подходе во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Здесь имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход - это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания.

Методы доходного подхода:

• Метод капитализации доходов - согласно этому методу, рыночная стоимость бизнеса определяется как частное от деления чистого дохода бизнеса за год на ставку капитализации;

• Метод дисконтирования денежных потоков - основан на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

1.1 Метод дисконтирования денежного потока

Определение стоимости бизнеса данным методом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущего дохода от этого бизнеса. Метод дисконтирования денежного потока используется для оценки действующих компаний. Применение данного метода наиболее обосновано для оценки компаний, имеющих определенную историю финансово-хозяйственной деятельности и находящихся на стадии роста или стабильного экономического развития.

Основные этапы оценки компании методом дисконтирования денежного потока:

• выбор модели денежного потока;

• определение длительности прогнозного периода;

• ретроспективный анализ и прогноз валовой выручки от реализации;

• анализ и прогноз расходов;

• анализ и прогноз инвестиций;

• расчет величины денежного потока для каждого года прогнозного периода;

• определение ставки дисконта;

• расчет величины стоимости в постпрогнозный период;

• расчет текущих стоимостей будущего денежного потока и стоимости в постпрогнозный период;

• внесение итоговых поправок.

Выбор модели денежного потока. При оценке бизнеса может применяться одна из двух моделей денежного потока (ДП): для собственного капитала или ДП для инвестированного капитала.

ДП для собственного капитала рассчитывается по следующей схеме:

| Модель денежного потока для всего инвестируемого капитала | |

| Чистая прибыль до уплаты процентов и налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Минус | Налог на прибыль |

| Плюс (минус) | Продажа активов (капитальные вложения) |

| Итого равно | Денежный поток для всего инвестируемого капитала |

При применении модели ДП для всего инвестированного капитала, условно не различается собственный и заемный капитал предприятия и считается совокупный денежный поток. Поэтому к ДП прибавляются выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли, при этом следует уменьшить их сумму на величину налога на прибыль.

Срок прогнозируемой деятельности предприятия следует разделить на два периода: прогнозный и постпрогнозный (остаточный). В первом периоде могут наблюдаться значительные колебания в показателях, характеризующих деятельность предприятия (рост и падение объемов продаж, изменение в структуре себестоимости и т.д.). Это наиболее сложный участок прогнозирования, поскольку приходится детально анализировать факторы, влияющие на величину денежного потока и прогнозировать их изменение по отдельности. Кроме того, любые изменения во внешней среде предприятия (потеря заказчика, выход на рынок нового конкурента, изменение законодательства) неизбежно сказываются на объемах продаж и себестоимости продукции предприятия, а именно эти изменения сложнее всего учесть. Под постпрогнозным периодом понимается этап развития предприятия, когда объемы производства и сбыта, стабилизируются, изменения в себестоимости относительно невелики.

1.2 Постановка задания на оценкуОбъект оценки - общество с ограниченной ответственностью "Энергия". Юридический и фактический адрес: 664050, г. Иркутск, ул. Байкальская, 259

Эл. адрес:

Телефон/факс: 8 (395-2) 356-251/353 - 792

Начальник отделения: Зырянов Валерий Анатольевич

Договорный отдел: Замащикова Галина Николаевна 8 (395-2) 35-62-43

Платежные реквизиты

Р/счет 40702810290040001898

ИНН 3808166404

КПП 381145002

Иркутский филиал АКБ "Союз" (ОАО)

БИК 042520728

К/счет 30101810300000000728

Р/сч.40702810600350000360

Ф-Л ГПБ (ОАО) В Г. ИРКУТСКЕ

БИК 042520731

К/сч.30101810300000000731.

Предметом оценки является - необходимо оценить 100 % долю в уставном капитале предприятия.

Дата оценки предприятия - 25 декабря 2009 года.

Дата проведения осмотра - 15 декабря 2009 года.

Дата составления отчета - 30 декабря 2009 года.

Вид стоимости - рыночная.

Оценка стоимости предприятия ООО "Энергия" будет проводиться по доходному подходу, при помощи метода дисконтирования денежных потоков (модель денежного потока собственного капитала).

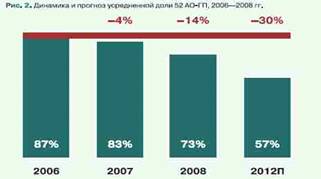

1.3 Макроэкономическое окружение объекта оценки1 июля 2009 года уровень либерализации рынка электроэнергии достиг 50%. Одним из результатов поэтапного ослабления регулирования должно стать развитие конкуренции между энергосбытовыми компаниями. Консультанты компании Branan рассмотрели, как изменился рынок с начала либерализации в 2006 году в своем обзоре "РЫНОК СБЫТА ЭЛЕКТРОЭНЕРГИИ". Основным индикатором развития конкуренции в результате либерализации любого рынка является снижение рыночной доли бывших монополистов.

Зарегистрированных в России 720 энергосбытовых компаний (ЭСК), 363 имеют статус гарантирующего поставщика (ГП), из которых 70 созданы на базе дочерних обществ РАО ЕЭС (далее мы будем называть их АО-ГП). В рамках данного обзора консультанты Branan рассмотрели 54 [1] компании АО-ГП, занимающие сегодня половину общего энергопотребления в России. В момент создания почти все АО-ГП имели монопольное положение в соответствующих регионах деятельности.

Падение совокупной доли АО-ГП в регионах деятельности за последние 2 года составило 14% (Рисунок 2). Наибольшие потери в доле на региональном рынке (Таблица 1) показали Хакасэнергосбыт (потери составили 76%), Кузбасская энергетическая сбытовая компания (55%), Тамбовская энергосбытовая компания (50%), Липецкая энергосбытовая компания (48%) и Свердловэнергосбыт (40%). Менее 10% компаний смогли сохранить свое положение на рынке.

Таблица 1. Динамика и причины падения доли АО-ГП, наибольшие потери в доле 2006/2008 г г.

• ОФ-ГП 2006 2007 2008 Потери Основная причина снижения доли

• Хакасэнергосбыт 96% 95% 20% - 76% Выход ОАО "Русал-Саяногорск" на ОРЭ

• Кузбасская ЭСК 95% 94% 40% - 55% Переход крупных потребителей к независимым ЭСК

• Тамбовская ЭСК 93% 67% 43% - 50% Получение статуса ГП ОАО "Тамбовская областная энергосбытовая компания"

• Липецкая ЭСК 84% 56% 37% - 48% Выход ОАО "НЛМК" на ОРЭ

• Свердловэнергосбыт 94% 93% 54% - 40% Получение статуса ГП ОАО "ЕЭСК" и ОАО "Роскоммунэнерго"

• Кубанская ЭСК 96% 51% 59% - 37% Получение статуса ГП ОАО "НЭСК"

• Энергосбыт Ростовэнерго 77% 39% 40% - 37% Получение статуса ГП ООО "Донэнергосбыт"

• Орловская СК 98% 98% 64% - 34% Получение статуса ГП ОФ ОАО "ИНТЕР РАО ЕЭС"

• Мариэнергосбыт 89% 89% 60% - 29% Получение статуса ГП ОАО "Роскоммунэнерго"

• Саратовэнерго 96% 87% 67% - 29% Получение статуса ГП ООО "СПГЭС" и ОАО "Русэнергосбыт"

• Костромская СК 100% 86% 72% - 29% Получение статуса ГП ОАО "Русэнергосбыт" и выход потребителей завод "Мотордеталь" и ООО "Кроностар" на ОРЭ

• Новгородская ЭСК 82% 88% 56% - 26% Получение статуса ГП ООО "Новгородская энергосбытовая компания"

• Владимирская ЭСК 89% 85% 63% - 26% Получение статуса ГП ООО "Русэнергосбыт" и ОАО "Владимирские коммунальные системы"

Преобладающей причиной снижения доли АО-ГП (в 54% обследованных регионов) является получение статуса гарантирующего поставщика независимыми или образованными на базе территориальных сетевых организаций энергосбытовыми компаниями. Компания ЗАО "ИНТЕР РАО ЕЭС", получив статус ГП в Орловской области, лишила Орловскую сбытовую компанию 30% рынка, а в Свердловской области ряд "новых" ГП, крупнейшие из которых - ОАО "ЕЭСК" и ОАО "Роскоммунэнерго", сократили долю региональной АО-ГП на 40%.

Второй по значимости причиной снижения доли АО-ГП (в 38% обследованных регионов) стал уход крупных потребителей к конкурирующим продавцам. "Перехват" потребителей распространен в регионах, промышленный сектор которых представлен сравнительно большим числом крупных энергопотребителей. И, как следствие промышленной конъюнктуры, энергосбытовые рынки данных регионов характеризуются высоким уровнем конкуренции. Кузбасская энергетическая сбытовая компания потеряла более половины рынка, лишившись таких потребителей как ООО ПО "Химпром", ООО "Топкинский цемент", ОАО "Кокс", ОАО "Кузнецкие ферросплавы", ОАО ЦОФ "Белов-ская", ОАО ЦОФ "Березовская", ООО "СШЭМК", ЗАО "Черниговец" и проч. В Омской области ОАО "Сиб-нефть-ОНПЗ", ОАО "Омский каучук", ОАО "Омскводоканал", ОАО АК "Транснефть", ОАО "Сибкрио-продукт", перейдя к конкурентам, сократили полезный отпуск АО-ГП более чем на 1 млрд кВт-ч или 20% рынка.

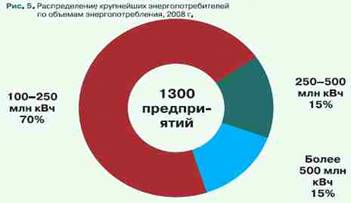

Субъектами оптового рынка электроэнергии в России являются 43 крупных потребителя. Большинство из них отказались от услуг энергосбытовых компаний еще до начала либерализации рынка. По нашей оценке, в России более 1300 потребителей, потенциальных участников ОРЭМ, среднегодовое потребление которых более 100 млн кВт-ч (Рисунок 5)

Доля Иркутской области в сбыте электроэнергии Сибири составляет около 18%, в стране - около 6 %. Основные предприятия, которые производят электроэнергию - ОАО "Иркутскэнерго", ЗАО "Витимэнерго". В настоящее время энергосистема области характеризуется избыточностью. Динамика сбыта электроэнергии электростанциями Иркутской энергосистемы формируется, в первую очередь, под влиянием спроса на вырабатываемую электроэнергию (региональные потребители, поставка на федеральный рынок), а также складывающейся ситуации с запасом гидроресурсов.

Глава 2. Описание и анализ финансового состояния компании ООО "Энергия"

В данной главе идет описательная часть оцениваемой компании и анализ ее финансового состояния.

2.1 Описание оцениваемой компании. Организационно-правовая форма, её историяООО "Иркутская Энергосбытовая Компания" была создана 11 апреля 2007 г.

Основным приоритетом Компании является качественная и беспребойная поставка электроэнергии своим потребителям, внимательное отношение к клиентам и их нуждам. "Мы высоко ценим те ценные наработки и достижения, которые были достигнуты нами на протяжении 55-летней истории "Энергосбыта" и будем постоянно совершенствовать их в новом статусе".

Согласно ПОСТАНОВЛЕНИЯ от 17 декабря 2007 г. N 46-П "О СМЕНЕ ОРГАНИЗАЦИИ, ОСУЩЕСТВЛЯЮЩЕЙ ФУНКЦИИ ГАРАНТИРУЮЩЕГО ПОСТАВЩИКА" ООО "Иркутская Энергосбытовая Компания" был присвоен статус гарантирующего поставщика.

ООО "Иркутская Энергосбытовая Компания" обслуживает около 300 тыс. бытовых абонентов и более 8 000 юридических лиц и осуществляет свою деятельность на территории Иркутской области.

Права владения бизнесом. Структура уставного капитала.

Владельцем компании является учредитель. В настоящее время уставной капитал компании составляет 3000000 (три миллиона) рублей. Учредителем общества и его единственным участником является: Иркутское открытое акционерное общество "Иркутскэнерго" зарегистрированное постановлением главы администрации Кировского района г. Иркутска №1493 от 20.11.92г.

| № | Наименование | Размер доли в процентах | Номинальная стоимость доли в руб. |

| 1 | Иркутское открытое акционерное общество "Иркутскэнерго" | 100 | 3 000 000 |

Филиалы и дочерние компании.

В структуре Компании 9 отделений, расположенные в городах: Иркутск; Братск; Ангарск; Саянск; Тулун; Усолье-Сибирское; Черемхово; Усть-Илимск.

Месторасположение

Компания находится в городской черте, фактический адрес: 664050, г. Иркутск, ул. Байкальская, 259.

Производственная деятельность

Основные виды деятельности общества

1. Оптовая торговля электрической и тепловой энергией

2. Распределение энергии

3. Распределение пара и горячей воды

4. Сбор, очистка и распределение воды

5. Покупка электрической энергии на оптовом рынке

6. Оказание консалтинковых и других услуг, связанных с реализацией электрической энергии юридическим и физическим лицам

Клиентура

ООО "Энергия" работает для всех категорий клиентов для торговых компаний, строительномонтажных фирм и конечных потребителей.

Конкуренты

ООО "Энергия" не имеет конкурентов в Иркутской области.

Структура управления и персонал компании.

Среднесписочная численность работающих на ООО "Энергия" за последние три года постоянно уменьшалась и по состоянию на 1 января 2009 года составила 30 человек (Таблица).

Таблица

| Численность работающих на ООО "Энергосбыт" | |||||

| Год | 2005г | 2006г. | 2007г. | 2008г. | 2009г. |

| Численность работающих, чел. | 60 | 45 | 39 | 38 | 30 |

Совет директоров.

Матвеев Максим Владимирович - Председатель Совета директоров.

Причко Олег Николаевич

Брагова Валентина Викторовна

Рафеева Юлия Викторовна

Садовников Александр Александрович

Управление

Директор Бабкин Сергей Иванович

Заместитель директора Куимов Матвей Сергеевич

Заместитель директора по сбыту Тарапатин Юрий Васильевич

Заместитель директора по экономике и финансам Тупицын Андрей Николаевич

Главный инженер Клепиков Сергей Анатольевич

Главный бухгалтер Зеленцова Юлия Георгиевна

2.2 Анализ хозяйственной деятельности компанииАнализ структуры баланса и ее динамики.

Источником информации при проведении финансового анализа является финансовая отчетность предприятия: Баланс (ф. №1) и Отчет о прибылях и убытках (ф. №2) компании за период 01.01.2005 - 01.01, 2009гг. Характеристика имущества компании и источников его финансирования, а также расчет финансовых показателей осуществляется на базе данных агрегированного Баланса, сформированного на основании стандартной бухгалтерской формы.

СТРУКТУРА БАЛАНСА. Компании "Энергия":

| АКТИВ | код строки | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | |||

| I. СТРУКТУРА ВНЕОБОРОТНЫХ АКТИВОВ | ||||||

| Основные средства | 120 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| ИТОГО по разделу I | 190 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| доля в общих активах | 8,11 | 11,32 | 10,80 | 12,29 | 4,58 | |

| II. СТРУКТУРА ОБОРОТНЫХ АКТИВОВ | ||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12месяцев после отчетной даты) | 240 | 1,01 | 50,56 | 29,35 | 30,92 | 61,13 |

| покупатели и заказчики | 241 | 42,32 | 49,11 | 24,12 | 0,46 | 37,69 |

| Краткосрочные финансовые вложения | 250 | 38,60 | 0,00 | 46,49 | 90,58 | 43,22 |

| Денежные средства | 260 | 0,42 | 3,84 | 0,03 | 0,94 | 0,24 |

| ИТОГО по разделу II | 290 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| доля в общих активах | 91,89 | 88,68 | 89, 20 | 87,71 | 95,42 | |

| ПАССИВ | ||||||

| III. СТРУКТУРА КАПИТАЛА И РЕЗЕРВОВ | ||||||

| Уставной капитал | 410 | -17,80 | -15,80 | -14,26 | 15,37 | 5,74 |

| Добавочный капитал | 420 | -542,55 | -481,92 | -165,23 | 0,00 | 5,61 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 660,35 | 597,72 | 266,65 | 84,62 | 88,63 |

| ИТОГО по разделу III | 490 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| доля в общих пассивах | -30,6363 | -48,1761 | -41,2131 | 30,12984 | 60,28814 | |

| IY. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 510 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| ИТОГО по разделу IY | 590 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| доля в общих пассивах | 23,70645 | 33,11248 | 32,44387 | 30,63847 | 6,1414 | |

| Y. СТРУКТУРА КРАТКОСРОЧНЫХ ОБЯЗ-ТВ | ||||||

| Кредиторская задолженность | 620 | 19,34 | 37,07 | 49,92 | 50,00 | 27,00 |

| поставщики и подрядчики | 621 | 32,32 | 40,74 | 18,18 | 2,09 | 2,48 |

| задолженность перед персоналом организации | 622 | 0,00 | 0,00 | 0,02 | 0,17 | 0,12 |

| задолженность перед государственными внебюджетными фондами | 623 | 3,92 | 1,70 | 19,16 | 4,99 | 1,70 |

| задолженность по налогам и сборам | 624 | 35,05 | 7,45 | 12,69 | 36,25 | 18,69 |

| прочие кредиторы | 625 | 9,35 | 13,02 | 0,00 | 6,48 | 3,99 |

| Доходы будущих периодов | 640 | 0,00 | 0,00 | 0,00 | 0,00 | 45,99 |

| ИТОГО по разделу Y | 690 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| доля в общих пассивах | 106,93 | 115,06 | 114,39 | 39,23 | 33,57 | |

| Уровень чистого оборотного капитала в общих активах (фактический) (ЧОК/Всего активов | -15,03% | -26,40% | -25, 20% | 48,50% | 58,50% | |

| Уровень собственного капитала в общих пассивах | 30,63% | -48,17% | -41,21% | 30,13% | 60,29% |

Проведя анализ агрегированного Баланса ОАО "Иркутскэнерго" мы видим, что по состоянию на 2009 год общая балансовая стоимость имущества (активов) компании составляет 50184 т. р. За рассматриваемый период стоимость имущества постоянно менялась: на 2005 год она составила 18341т. р., 2006 год стоимость имущества уменьшилось на 5210т. р. и составила 13131т. р., в 2007 году произошло небольшое увеличение до 17014т. р., в2008 году наблюдается опять незначительное падение стоимости имущества и на конец рассматриваемого периода произошло резкое увеличение стоимости имущества, равное 50184 тыс. руб.

Колебание в стоимости активов компании наблюдается так же и в части оборотных активов. По состоянию на 2009г. оборотные активы составили 48092 т. р. и увеличились по отношению к 2008г. на 34987 т. р.

Анализируя оборотные активы, видно, что основную их долю занимает дебиторская задолженность, стоимость которай по состоянию на 2009г. составила 26616т. р.

В части внеоборотных активов наблюдается незначительное увеличение стоимости а анализируемый период - с 1487 т. р. на 2005г. до 2092 т. р. на 2009г. Рост происходил полностью за счет увеличения стоимости основных средств.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. Предприятие: ООО "Энергия"

| Наименование показателя | Код стр. | 2005 | 2006 | 2007 | 2008 | 2009 | |

| 1 | 2 | 4 | 3 | ||||

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 667 | 2915 | 9083 | 9083 | 27970 | |

| Валовая прибыль | 029 | 667 | 2915 | 9083 | 9083 | 27970 | |

| Управленческие расходы | 040 | 2196 | -4328 | (4328) | -1351 | ||

| Прибыль (убыток) от продаж | 050 | 247 | 719 | 4755 | 4756 | 26619 | |

| Прочие доходы и расходы | |||||||

| Прочие доходы | 090 | 30496 | 11817 | 11871 | - | ||

| Прочие расходы | 100 | -949 | -37152 | -12896 | (12896) | -52 | |

| Прибыль (убыток) до налогообложения | 140 | -702 | -5940 | 3676 | 3730 | 26567 | |

| Текущий налог на прибыль | 150 | - | (822) | ||||

| Налоговый санкции | 180 | - | (4430) | ||||

| Чистая прибыль (убыток) отчетного периода | 190 | -847 | -306 | 3676 | 3730 | 21315 |

Чистая прибыль, одна из основных характеристик результатов деятельности компании. Анализируя отчёт о прибылях и убытках, мы видим, что чистая прибыль компании имеет тенденцию к увеличению и составляет на конец анализируемого периода 21315 т. р. на 2009г, что на 17585 т. р. больше чем за предыдущий год.

Анализ динамики чистой прибыли за анализируемый период выявил тенденцию к увеличению чистой прибыли предприятия с - 847 т. р. за 2005г. до 21315 т. р. в 2009г. Это связано в основном с ростом выручки от реализации товаров,работ, услуг, с уменьшением управленческих расходов. Анализируемый период характеризуется стабильно увеличивающимися показателями прибыльности деятельности. Прибыльность от основной деятельности, определенная как отношение прибыли от основной деятельности к выручке от реализации, снизилась с - 3,55% в 2005г. до 0,76% в 2009г.

Прибыльность всей деятельности, определенная как доля чистой прибыли в общих результатах деятельности компании также имеет тенденцию к увеличению до 76,2% в 2009г.

2.3 Финансовое состояние оцениваемой компанииАнализ ликвидности, платежеспособности и финансовой устойчивости. Характеристика ООО "Энергия" по показателям ликвидности и платежеспособности приведена в табл.

| Динамика показателей ликвидности ООО "Энергия" за 2005-2009гг | ||||||

| Наименование и расчет показателя | 01.01.2005 | 01.01.2006 | 01.01.2007 | 01.01.2008 | 01.01.2009 | |

| Общий коэффициент ликвидности (текущей ликвидности) | 290/ (690-640-650) | 0,86 | 0,77 | 0,78 | 2,24 | 2,58 |

| Коэффициент абсолютной ликвидности | (250+260) /690 | 0,34 | 0,03 | 0,36 | 2,05 | 1,12 |

| Коэффициент обеспеченности собственными средствами | (490-190) /290 | -0,42 | -0,67 | -0,58 | 0, 20 | 0,65 |

| Коэффициент восстановления платежеспособности | >1 | 0,61 | 0,65 | 0,64 | 0,12 | |

| Коэффициент утраты платежеспособности | <1 | |||||

| Вывод по платежеспособности компании | восстановление платежеспособности в течение 6 месяцев невозможно | |||||

Как видно из расчетов, предприятие испытывает проблем с погашением своих долгов, что говорит о его неустойчивом финансовом положении. Это говорит о том что руководство неправильно ведёт финансовую политику фирмы, которая способствует ухудшению финансового состояния компании.

Динамика показателей финансовой устойчивости

| Динамика показателей финансовой устойчивости ООО "Энергия" за 2005-2009г | ||||||||

| № п/п | Показатели |

Формула расчета |

Норматив | 01.01.2002 | 01.01.2003 | 01.01.2004 | 01.01.2005 | 01.10.2005 |

| 1. | Коэффициент концентрации собственного капитала (автономии) | Собственный капитал/Валюта баланса-нетто | 0,5-0,7 | -0,31 | -0,48 | -0,41 | 0,30 | 0,60 |

| 2. | Коэффициент маневренности собственного капитала | Собственные оборотные средства/ Собственный капитал | 0,05-0,1 | -3,00 | -1,84 | -2,16 | 2,91 | 1,44 |

| 3. | Коэффициент финансирования (соотношение собственных и заемных средств) | Собственный капитал/ Заемные средства | -0,23 | -0,33 | -0,28 | 0,43 | 1,52 | |

| 4. | Соотношение заемных и собственных средств | Заемный капитал / Собственный капитал | 0,75-1,5 | -4,26 | -3,08 | -3,56 | 2,32 | 0,66 |

Исходя из расчётов представленных выше в таблице, можно сказать что на начало рассматриваемого периода компания практически не обладает финансовой устойчивостью, это характеризуется отрицательными значениями коэффициентов. Если рассматривать за весь анализируемый период, то мы видим, что значения коэффициентов имеет динамику к увеличению, что характеризует увеличение финансовой устойчивости компании на конец рассматриваемого периода.

Глава 3. Определение рыночной стоимости компании ООО "Энергия" доходным подходом

Сущность метода.

Определение стоимости бизнеса методом ДДП основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса. Собственник не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. В результате взаимодействия стороны придут к соглашению о рыночной цене, равной текущей стоимости будущих доходов.

Данный метод оценки считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете покупает не набор активов, состоящий из зданий, сооружений, машин, оборудования, нематериальных ценностей и т.д., а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить свое благосостояние. С этой точки зрения все предприятия, к каким бы отраслям экономики они ни принадлежали, производят всего один вид товарной продукции - деньги.

Выбор модели денежного потока.

Для оцениваемой компании в качестве модели выбран бездолговой денежный поток, который рассчитывается по следующей схеме:

| Модель денежного потока для всего инвестируемого капитала | |

| Чистая прибыль до уплаты процентов и налогов | |

| Плюс | Амортизационные отчисления |

| Плюс (минус) | Уменьшение (прирост) собственного оборотного капитала |

| Минус | Налог на прибыль |

| Плюс (минус) | Продажа активов (капитальные вложения) |

| Итого равно | Денежный поток для всего инвестируемого капитала |

Определение длительности прогнозного периода.

Согласно методу ДДП стоимость предприятия основывается на будущих, а не на прошлых денежных потоках. В качестве прогнозного берется период, продолжающийся до тех пор, пока темпы роста компании не стабилизируются.

По сложившейся в странах с развитой рыночной экономикой практике прогнозный период для оценки предприятия может составить в зависимости от целей оценки и конкретной ситуации от 5 до 10 лет. странах с переходной экономикой, в условиях нестабильности, где адекватные долгосрочные прогнозы особенно затруднительны, на мой взгляд, допустимо сокращение прогнозного периода, для компании ООО "Энергия", до 4 лет.

Ретроспективный анализ и прогноз валовой выручки от реализации.

Исходя из анализа результатов производственно-хозяйственной деятельности ООО "Энергия" расчеты выручки и затрат производились по основному виду деятельности - реализация электроэнергии и теплоэнергии. При расчете денежных потоков в прогнозный и постпрогнозный периоды учитывались основные макроэкономические параметры развития: прогнозный курс рубля к доллару, прогнозные годовые темпы инфляции, ожидаемые изменения цен на готовую продукцию, сырье, материалы, изменения тарифов на электроэнергию и др. факторов, влияющих на результаты финансово-производственной деятельности предприятия и величину прогнозируемого денежного потока.

Прогноз выручки от реализации основывается на данных бюджета компании на 2009год, сложившегося ассортимента продукции, а также перспектив развития отрасли.

| Прогноз выручки от реализации продукции ООО "Энергия" | ||||||

| Виды продукции | Фактические данные за 2009г | Прогнозный период | Постпрогнозный период | |||

| 2010г | 2011г | 2012г | 2013г | |||

| Темпы роста выручки о реализации основной продукции, % | 4,5% | 3% | 0% | 3% | 2,5% | |

| 1. Электроэнергия | 14970 | 15643,6 | 16112,9 | 16274,08 | 16274,08 | 17181,3 |

| 2. Теплоэнергия | 13000 | 13585 | 13992,5 | 14132,4 | 14556,4 | 14920,3 |

Прогноз амортизационных отчислений.

Амортизационные отчисления на 2009 г спрогнозированы исходя из фактического уровня за 2008г. и темпа инфляции 13%. Дальнейший прогноз амортизационных отчислений производится с учётом темпа инфляции по долгосрочному прогнозу Министерства экономического развития и торговли РФ и с учетом капитальных вложений.

| Прогноз амортизационных отчислений ООО "Медовый Дом" | |||||||

| Показатель | 2008г. | 2009г. | Прогнозный период | Постпрогнозный период | |||

| 2010г. | 2011г. | 2012г. | 2013г. | ||||

| Темп инфляции | 13 % | 11,5 % | 8,5 % | 7,5 % | 7,5 % | 7 % | 6% |

| Амортизационные отчисления, тыс. руб. | 1700 | 1820 | 1880 | 1920 | 2000 | 2200 | 2500 |

Ретроспективный анализ и прогноз себестоимости реализованной продукции

Себестоимость по всем видам продукции компании ООО "Энергия" будет рассчитана на основе выручки от реализации и средней рентабельности валовой прибыли. Для удобства все расчеты представлены в таблице.

| Прогноз себестоимости реализованной продукции ООО "Энергия" | ||||||

| Виды продукции | Фактические данные за 2009г | Прогнозный период | Постпрогнозный период | |||

| 2010г | 2011г | 2012г | 2013г | |||

| Темпы роста себестоимости реализованной продукции, % | 3% | 7% | 0% | 0,5% | 3% | |

| 1. Электроэнергия | ||||||

| Выручка от реализации продукции, тыс. руб. | 14970 | 15643,6 | 16112,9 | 16274,08 | 16274,08 | 17181,3 |

| Средняя рентабельность валовой прибыли, % | 60% | 60% | 60% | 60% | 60% | 60% |

| Себестоимость реализации | 1445,6 | 1488,9 | 1593,1 | 1593,1 | 1601,1 | 1649,1 |

| 2. Теплоэнергия | ||||||

| Выручка от реализации продукции, тыс. руб. | 13000 | 13585 | 13992,5 | 14132,4 | 14556,4 | 14920,3 |

| Средняя рентабельность валовой прибыли, % | 50% | 50% | 50% | 50% | 50% | 50% |

| Себестоимость реализации | 1256,4 | 1294,09 | 1384,6 | 1384,6 | 1391,6 | 1433,3 |

Ретроспективный анализ и прогноз управленческих расходов компании

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Пос-ый период |

|

| Управленческие расходы | - | 1000 | 4328 | 4328 | 1351 | |||||

| Себестоимость реализации продукции | 420 | 1196 | 8655 | 8655 | 2702 | 2782,9 | 2977,7 | 2977,7 | 2992,7 | 3082,4 |

| Доля управленческих расходов в себестоимости реализации% | 0 | 83,6% | 50,01% | 50,01% | 50% | 50% | 50% | 50% | 50% | 50% |

|

Управленческие расходы (прогноз) |

1391,4 |

1488,8 |

1488,8 |

1496,3 |

1541,2 |

Требуемый размер собственного оборотного капитала должен соответствовать себестоимости без учёта амортизации, так как компания ООО "Энергия " не ведёт амортизационную политику, то требуемый СОК на последний отчётный период равен 2702. Планируемый прирост СОК=12% ежегодно от фактического размера СОК.

Определение ставки дисконтирования

Расчет ставки дисконта будет производиться исходя из того, что компания оценивается по бездолговому денежному потоку и компания не является акционерным обществом.

Е (WACC) = WСК*EСК+WЗК*ЕЗК* (1 - СН. Приб)

Все расчеты представлены в таблице.

| Название коэффициента | значение |

|

WСК |

0,69 |

|

WЗК |

0,44 |

|

EСК |

20 % |

|

ЕЗК |

15 % |

|

СН. Приб |

21 % |

|

Е (WACC) |

16% |

Таким образом, суммарный показатель риска инвестирования средств в данное предприятие определен в размере 16 %.

Расчет текущих стоимостей будущего денежного потока и стоимости в постпрогнозный период.

Стоимость компании складывается из суммарного дисконтированного денежного потока за прогнозный период и дисконтированной на дату оценки стоимости компании в постпрогнозный период, которая определена на момент окончания прогнозного периода.

| Показатель | Прогнозный период | Постпрогнозный период | |||

| 2010г | 2011г | 2012г | 2013г | ||

| 1. Ожидаемый доход от реализации продукции с учётом темпов роста | 29228,6 | 30105,4 | 30406,5 | 30830,5 | 32101,6 |

| 2. Себестоимость | 2782,9 | 2977,7 | 2977,7 | 2992,7 | 3082,4 |

| 3. Валовая прибыль | 26445,7 | 27127,7 | 27428,8 | 27837,8 | 29019,2 |

| 4. Управленческие расходы | 1391,4 | 1488,8 | 1488,8 | 1496,3 | 1541,2 |

| 5. Прибыль до уплаты % -ов и налогов | 25054,3 | 25638,9 | 25940 | 26341,5 | 27478 |

| 6. Налог на прибыль | 5261,40 | 5384,17 | 5447,40 | 5531,72 | 5770,38 |

| 7. Чистая прибыль | 19792,90 | 20254,73 | 20492,60 | 20809,79 | 21707,62 |

| Денежный поток | |||||

| 8. Чистая прибыль | 19792,90 | 20254,73 | 20492,60 | 20809,79 | 21707,62 |

| 9. Аммортизация | 1880 | 1920 | 2000 | 2200 | 2500 |

| 10. ПСОК (СОКф=ОА-КП) | -331 | -370 | -415 | -464 | -520 |

| 11. ДП (бездолговой) | 22003,86 | 22544,73 | 22907,60 | 23473,79 | |

| Ставка исконта | 16% | ||||

| 12. Фактор дисконта | 0,86207 | 0,74316 | 0,64066 | 0,55229 | |

| 13. Дисконтированный ДП | 18969 | 16754 | 14676 | 12964 | |

| 14. Сумма дисконт. ДП | 63364 | ||||

| 15. Остаточная стоимость компании | 247092 | ||||

| 16. Текущая ст-ть ост-ой сто-ти | 136467 | ||||

| 17. Обоснованная рыночная стоимость собственного капитала до внесения поправок, руб | 199830 | ||||

Внесение итоговых поправок. Для получения окончательной величины стоимости ООО "Энергия" в полученную предварительную стоимость компании внесены следующие поправки:

на избыток (недостаток) оборотного капитала. Для внесения поправки рассчитана величина действительного оборотного капитала путем вычитания из суммы текущих активов суммы текущих обязательств.

Действительный оборотный капитал ООО "Медовый Дом" на дату оценки составляет:

43542 - 16847 = 26695тыс. руб.

на величину нефункционирующих активов. Активов не занятых непосредственно в производстве и не учитываемых в формировании денежного потока оцениваемая компания не имеет.

| Внесение итоговых поправок и вывод стоимости компании с использованием метода ДДП | |

| Поправка 1 На избыток (недостаток) собственного оборотного капитала | |

| СОК требуемый | 2702 |

| СОК фактический | 26695 |

| Избыток оборотного капитала (+) | 23993 |

| Поправка 2 На избыточные активы | - |

| Незавершенное строительство и неустановленное оборудование (+) | - |

| Обоснованная рыночная стоимость собственного капитала | 223823 |

| Обоснованная рыночная стоимость собственного капитала ООО "Энергия" | 224000 |

Величина рыночной стоимости собственного капитала ООО "Энергия", расположенного по адресу: 664050, г. Иркутск, ул. Байкальская, 259, на дату оценки 25 декабря 2009г составила округленно: 224000 руб.

Выводы

Оценочная деятельность представляет собой важнейшую составляющую при создании развитой инфраструктуры, которая необходима для дальнейших экономических преобразований в нашей стране. Сегодня оценка стоимости заняла достойное место в рыночной системе хозяйствования. Уже 10 лет результаты оценки стоимости различных объектов собственности служат основой для принятия решения большинства решений в частном и государственных секторах. Оценка стоимости стала неотъемлемым инструментом в арсенале современного российского бизнесмена, финансиста, менеджера. Без представлений об оценочной деятельности трудно обойтись в условиях рыночной экономии и простому гражданину, и государственному чиновнику, и политику, и предпринемателю.

Логика доходного подхода к оценке предприятия лучше всего отражает ожидания инвестора. Стоимость бизнеса определяется на основе ожидаемых будущих доходов, которые оцениваемое предприятие может принести. В рамках доходного подхода обычно выделяют два основных метода: метод дисконтирования денежных потоков и методов капитализации доходов.

При выполнении этой работы предприятие - объект оценки, было оценено по методу бездолгового денежного потока. Были подробно разобраны все его составляющие.

Полученные знания умения и навыки будут просто необходимы для любого менеджера

Список литературы

1. Гражданский кодекс Российской Федерации. (Части первая, вторая, третья, четвертая). Федеральные законы РФ № 51-ФЗ от 30.11.1994 г., № 15-ФЗ от 26.01.1996, № 147-ФЗ от 26.11 2001, № 231-ФЗ от 18.12.2006.

2. Стандарты оценки, обязательные к применению субъектами оценочной деятельности, утвержденные Постановлением Правительства Российской Федерации № 519 от 06.07.2001 г.

3. Грязнова А.Г. Федотова М.А. "Оценка бизнеса" // Москва Финансы и статистика 2004г.

4. Валдайцев С.В. "Оценка бизнеса. Управление стоимостью предприятия" // Москва 2001г.

5. Федотова М.А., Уткин Э.А. "Оценка недвижимости и бизнеса" Учебник // Москва Ассоциация авторов и издателей "ТАНДЕМ", Издательство "ЭКМОС" 2000г.

6. Джей Фишман, Шеннон Пратт, Кл. Гриффит, Кейт Уилсон " Руководство по оценке стоимости бизнеса" // Москва Квинто-Консалтинг 2000г.

7. Томас Т. Уэст, Джеффри Д. Джонс. "Пособие по оценке бизнеса" // Москва Квинто-Консалтинг 2003г.

8. Алан Грегори "Стратегическая оценка компаний" Практическое руководство // Москва Квинто-Консалтинг 2003г.

9. Кошкин В.И. "Организация и методы оценки предприятия (бизнеса)" учебник // Москва ИКФ ЭКМОС 2002г.

10. Козырь Ю.В. "Оценка и управление стоимостью компании" // Москва РОО 2005г.

11. Синогейкина Е.Г. "Анализ современных методов оценки рыночной стоимости бизнеса и особенностей их практической реализации в России" // Москва 2003г.

12. Шеннон Пратт "Оценка бизнеса. Скидки и премии" // Москва Квинто-менеджмент 2005г.

13. Чиркова Е.Г. "Как оценить бизнес по аналогии" // Москва Альпина Бизнес Букс 2005г.

14. Ревуцкий Л.Д. "Производственная мощность, продуктивность и экономическая активность предприятия. Оценка, управленческий учет и контроль" // Москва 2002г.

15. Тарасевич В.М. "Ценовая политика предприятия" // Санкт-Петербург 2003г.

16. Ковалев В.В. "Финансовый анализ: методы и процедуры" // Финансы и статистика Москва 2001г.

Приложение 1

Бухгалтерский баланс ООО "Энергия" тыс. руб.

| АКТИВ | код строки | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Основные средства | 120 | 1487 | 1487 | 1837 | 1837 | 2092 |

| ИТОГО по разделу I | 190 | 1487 | 1487 | 1837 | 1837 | 2092 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12месяцев после отчетной даты) | 240 | 171 | 5888 | 4455 | 4052 | 26616 |

| покупатели и заказчики | 241 | 7132 | 5719 | 3661 | 60 | 16409 |

| Краткосрочные финансовые вложения | 250 | 6506 | 7056 | 11871 | 18821 | |

| Денежные средства | 260 | 71 | 448 | 5 | 123 | 105 |

| ИТОГО по разделу II | 290 | 16854 | 11644 | 15177 | 13105 | 43542 |

| БАЛАНС | 300 | 18341 | 13131 | 17014 | 14942 | 45634 |

| ПАССИВ | ||||||

| III. КАПИТАЛЫ И РЕЗЕРВЫ | ||||||

| Уставной капитал | 410 | 1000 | 1000 | 1000 | 1000 | 1739 |

| Добавочный капитал | 420 | 30486 | 30486 | 11586 | - | 1699 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -37105 | -37812 | -18698 | 3502 | 22267 |

| ИТОГО по разделу III | 490 | -5619 | -6326 | -7012 | 4502 | 31522 |

| IY. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Займы и кредиты | 510 | 4348 | 4348 | 5520 | 4578 | 3082 |

| ИТОГО по разделу IY | 590 | 4348 | 4348 | 5520 | 4578 | 3082 |

| Y. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Кредиторская задолженность | 620 | 3793 | 5754 | 9716 | 2931 | 4549 |

| поставщики и подрядчики | 621 | 6340 | 5913 | 3540 | 123 | 419 |

| задолженность перед персоналом организации | 622 | 5 | 10 | 21 | ||

| задолженность перед государственными внебюджетными фондами | 623 | 769 | 264 | 3730 | 293 | 287 |

| задолженность по налогам и сборам | 624 | 6875 | 1157 | 2471 | 2125 | 3149 |

| прочие кредиторы | 625 | 1835 | 2021 | 380 | 673 | |

| Доходы будущих периодов | 640 | - | 7749 | |||

| ИТОГО по разделу Y | 690 | 19612 | 15109 | 19462 | 5862 | 16847 |

| БАЛАНС | 700 | 18341 | 13131 | 17014 | 14942 | 45634 |

Приложение 2

Отчёт о прибылях и убытках ООО "Энергия" тыс. руб.

| Наименование показателя | Код стр. | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 4 | 3 | |||

| Доходы и расходы по обычным видам деятельности | ||||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 667 | 2915 | 9083 | 9083 | 27970 |

| Себестоимость | 020 | 420 | 1196 | 8655 | 8656 | 2702 |

| Валовая прибыль | 029 | 247 | 1719 | 428 | 427 | 25268 |

| Управленческие расходы | 040 | 1000 | -4328 | (4328) | -1351 | |

| Прибыль (убыток) от продаж | 050 | 247 | 719 | 4756 | 4755 | 26619 |

| Прочие доходы и расходы | ||||||

| Прочие доходы | 090 | 30496 | 11871 | 11817 | - | |

| Прочие расходы | 100 | -949 | -37152 | -12896 | (12896) | -52 |

| Прибыль (убыток) до налогообложения | 140 | -702 | -5940 | 3730 | 3730 | 26567 |

| Текущий налог на прибыль | 150 | - | (822) | |||

| Налоговый санкции | 180 | - | (4430) | |||

| Чистая прибыль (убыток) отчетного периода | 190 | -847 | -306 | 3730 | 3730 | 21315 |

Перепечатка материалов без ссылки на наш сайт запрещена