Курсовая работа: Рынок инвестиций и его особенности в современной экономике России

Курсовая работа: Рынок инвестиций и его особенности в современной экономике России

Уральский Государственный Экономический Университет

Курсовая работа на тему:

Рынок инвестиций и его особенности в современной экономике России.

Выполнила: студентка группы ЭКТ-07

Ковалева Екатерина

Проверила: Курбатова Ирина Александровна

Екатеринбург, 2009

Содержание

Введение

1. Инвестиции и их виды

1.1 Общее понятие и виды инвестиций

1.1.1 Инвестиции в условиях переходной экономики

1.1.2 Реальные инвестиции

1.1.3 Финансовые инвестиции и их виды

1.2 Основы организации инвестиционной деятельности

1.2.1 Инвестиционный портфель

1.2.2 Цикл реального инвестиционного проекта

1.2.3 Организация финансовых инвестиций

1.3 Особенности определения источников формирования инвестиций

1.4 Финансирование на безвозвратной и возвратной основе. Принципы финансово-кредитных отношений между субъектами инвестиционной деятельности

1.4.1 Внутренние источники формирования инвестиций предприятия

1.4.2 Внешние источники формирования собственных инвестиционных ресурсов предприятия

1.4.3 Источники формирования заёмных инвестиционных ресурсов

2. Особенности рынка инвестиций в современной экономике России

2.1 Инвестиционный климат в России на современном этапе

2.2 Инвестиционная активность регионов: взгляд изнутри

Заключение

Список используемой литературы

Введение

Деятельность любой фирмы так или иначе связана с вложением ресурсов в различные виды активов, приобретение которых необходимо для осуществления основной деятельности этой фирмы. Но для увеличения уровня рентабельности фирма также может вкладывать временно свободные ресурсы в различные виды активов, приносящих доход, но не участвующих в основной деятельности. Такая деятельность фирмы называется инвестиционной, а управление такой деятельностью - инвестиционным менеджментом фирмы.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования заслуживает серьезного внимания, особенно в настоящее время - время укрупнения субъектов рыночных отношений и передела собственности.

Инвестиции представляют собой применение финансовых ресурсов в форме долгосрочных вложений капитала (капиталовложений). Осуществление инвестиций - протяженный во времени процесс. Поэтому для наиболее эффективного применения финансовых ресурсов предприятие формирует свою инвестиционную политику. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей предприятия. Именно с помощью инвестиционной политики предприятие реализует свои возможности к предвосхищению долгосрочных тенденций экономического развития и адаптации к ним.

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных ресурсов и наиболее эффективного их использования в приоритетных сферах материального производства и социальной сферы. Инвестиции формируют производственный потенциал на новой научно-технической базе и предопределяют конкурентные позиции стран на мировых рынках. При этом далеко не последнюю роль для многих государств, особенно вырывающихся из экономического и социального неблагополучия, играет привлечение иностранного капитала в виде прямых капиталовложений, портфельных инвестиций и других активов.

Инвестиции играют важную роль, как на макро, так и на микро уровне. По сути, они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

На данный момент российская экономика переживает глубочайший кризис, что сказывается во всех сферах жизни россиян и, в первую очередь, на социальной сфере, что в свою очередь вызывает социальную напряженность в обществе. Правительство всеми силами пытается преодолеть этот кризис, однако довольно безуспешно. В помощь государству в преодолении экономического кризиса призваны инвестиции. Инвестиции предназначены для поднятия и развития производства, увеличения его мощностей, технологического уровня.

Проблема инвестиций в нашей стране настолько актуальна, что разговоры о них не утихают. Эта проблема актуальна, прежде всего, тем, что на инвестициях в России можно нажить огромное состояние, но в то же время боязнь потерять вложенные средства останавливает инвесторов.

Задачей данной работы является исследования инвестиционного рынка России. Входит также рассмотрение и источников инвестиций, рынка инвестиций в общем.

1. Инвестиции и их виды 1.1 Общее понятие и виды инвестиций 1.1.1 Инвестиции в условиях переходной экономики

Инвестиции - долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. Подразделяются на реальные, финансовые и интеллектуальные.

Реальные (прямые) инвестиции - вложение капитала частной фирмой или государством в производство какой-либо продукции.

Финансовые инвестиции - вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

Интеллектуальные инвестиции - подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

По отношению к совокупности этих двух видов инвестиций на предприятиях применяют понятие инвестиционного портфеля, а инвестиции в различные виды активов, связанные единой инвестиционной политикой называются портфельными инвестициями.

В качестве отдачи от инвестиций принимается разность между доходами в течение срока использования инвестиционных ресурсов и затратами денежных средств в том же периоде (издержки производства, налоги и т.д.). Эта разность в итого является либо прибылью либо убытками.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется следующими факторами

множественность доступных вариантов вложения капитала;

ограниченность финансовых ресурсов для инвестирования;

риск, связанный с принятием того или иного решения по инвестированию, и т.п.

Причины, обуславливающие необходимость инвестиций, могут быть различны, однако в целом их можно объединить по принципу получения дохода:

реальные инвестиции проводятся с целью снижения затрат на производство продукции;

финансовые инвестиции проводятся с целью получения дохода от курсовой разницы или дивидендов.

Важным также является вопрос о размере предполагаемых инвестиций, так как от этого зависит глубина аналитической проработки экономической стороны инвестиционного проекта, которая предшествует принятию решения.

На многих предприятиях и объединениях становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых инвестиционных возможностей. В этом случае необходимо сделать выбор одного или нескольких вариантов, основываясь на принятых критериях. Очевидно, что таких критериев может быть несколько, а вероятность того, что какой-то вариант будет предпочтительнее других, как правило, меньше единицы.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные свободные финансовые ресурсы, доступные для инвестирования. Поэтому возникает задача оптимизации инвестиционного портфеля.

Здесь весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Например, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной логической основе, но, тем не менее, они должны подкрепляться экономическим расчетом.

Определение инвестиционных возможностей является отправной точкой для деятельности, связанной с инвестированием. В конечном счете, это может стать началом мобилизации инвестиционных средств.

Учет риска инвестора осуществляется путем увеличения используемого банками реальной процентной ставки на величину "премии за риск".

Рисковые инвестиции или "венчурный капитал" - это термин, применяемый для обозначения капиталовложений, для которых трудно оценить возможные доходы и сопутствующие расходы. Венчурный капитал представляет собой инвестиции в новые сферы деятельности, связанные с большим риском. Как правило, венчурный капитал инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств.

За рубежом обычно создаются специализированные независимые венчурные компании, которые привлекают средства других инвесторов и создают фонд венчурного капитала. Этот фонд имеет непостоянный объем средств, который управляющая фондом венчурная фирма распределяет по проектам. Поскольку всем вкладчикам заранее известно, что вложение капитала представляет собой венчурный, то есть высокорискованный, характер, то целью венчурной фирмы является получение максимального дохода практически без учета риска. Единственным способом снижения риска является высокая диверсификация проектов.

Специализируясь на финансировании проектов с высокой степенью неопределенности результата, венчурные фирмы предоставляют инвестиции не в форме ссуды, а в обмен на большую часть акционерного капитала создаваемого венчурного предприятия. Это позволяет жестко контролировать финансовое состояние, финансовые результаты, а также ход работ по венчурному проекту.

Таким образом, основная задача инвестиций - принести инвестору предполагаемый доход при минимальном уровне риска, который достигается путем формирования диверсифицированного инвестиционного портфеля.

1.1.2 Реальные инвестицииЛюбая фирма в результате своего функционирования сталкивается с необходимостью вложения средств в развитие собственной инфраструктуры. Производственные предприятия вкладывают средства в модернизацию оборудования, торговые в маркетинговые исследования и т.д. Иначе говоря, чтобы фирма эффективно развивалась, ей необходимо наличие четкой политики своей инвестиционной деятельности. В любой эффективно действующей фирме вопросы управления инвестиционным процессом занимают одно из самых главных мест.

И хотя причины, обусловливающие необходимость реальных инвестиций, могут быть различны, в целом их можно подразделить на три вида:

обновление имеющейся материально-технической базы;

наращивание объемов производственной деятельности;

освоение новых видов деятельности.

Основной элемент структуры инвестиционного проекта - это Участники проекта, так как именно они обеспечивают реализацию замысла и достижение целей проекта.

В зависимости от типа проекта в его реализации могут принимать участие от одной до нескольких десятков организаций. У каждой из них свои функции, степень участия в проекте и мера ответственности за его судьбу.

Вместе с тем все эти организации, в зависимости от выполняемых ими функций, можно объединить в конкретные группы участников проекта:

1) заказчик - будущий владелец и пользователь результатов проекта. В качестве заказчика может выступать как физическое, так и юридическое лицо. При этом заказчиком может быть как одна единственная организация, так и несколько организаций, объединивших свои усилия, интересы и капиталы для реализации проекта и использования его результатов;

2) инвестор - тот, кто вкладывает средства в проект. Часто Инвестор одновременно является и Заказчиком. Если же Инвестор и Заказчик - не одно и то же лицо, инвестор заключает договор с заказчиком, контролирует выполнение контрактов и осуществляет расчеты с другими участниками проекта;

3) проектировщик - тот, кто разрабатывает проектно-сметную документацию;

4) поставщик - осуществляет материально-техническое обеспечение проекта (закупки и поставки);

5) подрядчик - юридическое лицо, несущее ответственность за выполнение работ в соответствии с контрактом;

6) консультант - это фирмы и специалисты, привлекаемые на контрактных условиях для оказания консультационных услуг другим участникам проекта по всем вопросам и на всех этапах его реализации;

7) менеджер проекта - это юридическое лицо, которому заказчик (или инвестор или другой участник проекта) делегирует полномочия по руководству работами по проекту: планированию, контролю и координации работ участников проекта;

8) команда проекта - специфическая организационная структура, возглавляемая руководителем проекта и создаваемая на период осуществления проекта с целью эффективного достижения его целей;

9) лицензиар - юридическое или физическое лицо - обладатель лицензий и "ноу-хау", используемых в проекте. Лицензиар предоставляет (обычно на коммерческих условиях) право использования в проекте необходимых научно-технических достижений;

10) банк - один из основных инвесторов, обеспечивающих финансирование проекта. В обязанности банка входит непрерывное обеспечение проекта денежными средствами, а также кредитование генподрядчика для расчетов с субподрядчиками, если у заказчика нет необходимых средств.

Этим и исчерпывается круг участников проекта.

Объекты реальных инвестиций могут быть разными по характеру. Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения предприятию приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими затратами являются, например, инвестиции в исследования, совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия и обучение персонала.

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в объект. По каждому объекту целесообразно составлять отдельный проект.

Итак, объектами реальных инвестиций являются:

1) строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды);

2) программы федерального, регионального или иного уровня.

Инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т.д.

1.1.3 Финансовые инвестиции и их видыВ настоящее время существуют несколько видов ценных бумаг.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных Федеральным законом "О рынке ценных бумаг" формы и порядка; размещается выпусками;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Ценные бумаги могут выпускаться в обращение в двух формах: наличной и безналичной. В первом случае собственник ценной бумаги вправе требовать от эмитента выдачи ценной бумаги в физической форме, единичными или суммарными сертификатами. Во втором случае все ценные бумаги данного выпуска помещаются на хранение в депозитарий или у реестродержателя, а права по ценным бумагам отражаются в виде записи в учетном регистре депозитария или в регистрационном журнале реестродержателя.

В соответствии с законодательством на территории России обращаются следующие виды ценных бумаг:

акции акционерных обществ - любые ценные бумаги, удостоверяющие право их владельца на долю в собственных средствах общества и получение дохода от его деятельности;

облигации - любые ценные бумаги, удостоверяющие отношения займа между их владельцем (кредитором) и лицом, выпустившим документ (должником). Доход по процентным облигациям выплачивается путем оплаты купонов к облигациям. Оплата производится ежегодно или единовременно при погашении займов путем начисления процентов к номинальной стоимости;

купон - часть облигационного сертификата, которая при отделении от сертификата дает владельцу право на получение процента (дохода). Величина процента и дата его выплаты указываются на купоне. По облигациям целевых займов доход не выплачивается. Владелец такой облигации получает право на приобретение соответствующих товаров или услуг, под которые выпущены займы;

опцион представляет собой двухсторонний договор (контракт) о передаче права (для покупателя) и обязательства (для продавца) купить или продать определенный актив (ценные бумаги, валюту и т.п.) по определенной (фиксированной) цене в заранее согласованную дату или в течение согласованного периода времени. Например, опцион на акции заключается между двумя инвесторами, один из которых выписывает и передает его, а другой его покупает и получает право в течение оговоренного срока либо купить по фиксированной цене определенное количество акций у лица, выписавшего опцион (опцион на покупку), либо продать их ему (опцион на продажу);

варрант есть не что иное, как складская расписка о наличном товаре на складе. Состоит из двух частей: складского и залогового свидетельства. Первое служит для передачи прав собственности на товар при его продаже. Второе - для получения кредита под залог товара, путем передачи варранта кредитору по индоссаменту с отметками об условиях ссуды.

Он выпускается конкретно на номенклатуру изделий, материалов, находящихся в складских запасах предприятия-должника, и выставляется на торги через биржу. Покупатель варранта посредством него получает возможность приобрести нужный товар на достаточно льготных ценовых условиях. Должник-эмитент варранта - выгодно и быстро реализовать свои товарные запасы и рассчитаться с кредиторами;

коносамент является производной ценной бумагой, которая выражает право собственности на конкретный указанный в ней товар. Коносамент - это транспортный документ, содержащий условия договора морской перевозки. Коносамент представляет собой документ, держатель которого получает право распоряжаться грузом. Понятие коносамента, его необходимые реквизиты, условия составления определены в Кодексе торгового мореплавания. Коносамент выдается перевозчиком отправителю после приема груза и удостоверяет факт заключения договора. Коносамент выдается на любой груз независимо от того, каким образом осуществляется перевозка: с предоставлением всего судна, отдельных судовых помещений или без такого условия. По коносаменту доставка товаров по воде осуществляется в соответствии с Гаагскими правилами, содержащимися в международной конвенции об унификации условий коносаментов от 25 августа 1924 г., если не применяется какое-либо иное государственное право.

1.2 Основы организации инвестиционной деятельности 1.2.1 Инвестиционный портфельПортфельные инвестиции связаны с формированием портфеля и представляют собой диверсифицированную совокупность вложений в различные виды активов. Портфель - собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели вкладчика. Формируя портфель, инвестор исходит из своих "портфельных соображений". "Портфельные соображения" - это желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными

Принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода. Ликвидность инвестиционных ценностей - это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска серьезных потерь служит диверсификация портфеля, т.е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина - от 8 до 20 различных элементов инвестиционного портфеля.

1.2.2 Цикл реального инвестиционного проектаРазработка и реализация реального инвестиционного проекта - от первоначальной идеи до эксплуатации предприятия - может быть представлена в виде цикла, состоящего из трех отдельных фаз: предынвестиционной, инвестиционной и эксплуатационной. Каждая из этих фаз, в свою очередь, подразделяется на стадии, и некоторые из них содержат такие важные виды деятельности, как консультирование, проектирование и производство.

Жизненным циклом проекта называется промежуток времени между разработкой проекта и моментом его ликвидации.

Все состояния, через которые проходит проект, называют фазами (этапами, стадиями).

Невозможно дать универсальный подход к разделению процесса реализации проекта на конкретные фазы. Решая для себя такую задачу, участники проекта могут руководствоваться своей ролью в проекте, своим опытом и конкретными условиями выполнения проекта. Поэтому деление проекта на фазы может быть самым разнообразным - лишь бы такое деление выявляло некоторые важные контрольные точки, при наступлении которых поступает дополнительная информация и анализируются возможные направления развития проекта.

В свою очередь каждая выделенная фаза (этап) может делиться на фазы (этапы) следующего уровня (подфазы, подэтапы) и т.д.

Основное же содержание любого более или менее полноценного проекта во всех случаях является общим и логически вытекает из действующего механизма регулирования экономики той страны, где проект реализуется.

Дифференциация реального проекта - это основа для определения границ, с помощью которых можно отслеживать ход выполнения реального проекта и проводить регулирующие мероприятия.

Реализация проекта требует выполнения определенной совокупности мероприятий, связанных с проработкой возможности реализации проекта, разработкой технико-экономического обоснования и рабочего проекта, контрактной деятельностью, организацией и финансированием работ по проекту, созданием новых технологий, планированием ресурсов и хода работ над проектом, закупкой материалов и оборудования, а также строительством и сдачей готовых объектов в эксплуатацию.

Уже это перечисление видов деятельности по проекту показывает, насколько они разнородны.

1.2.3 Организация финансовых инвестицийСуществует рынок ценных бумаг и фондовая биржа.

Рынок, на котором осуществляются операции с ценными бумагами, представляет собой рынок ценных бумаг.

Рынки подразделяются на первичный и вторичный, биржевой и внебиржевой. Первичный рынок ценных бумаг - это рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный рынок представляет собой рынок, где производится купля-продажа ранее выпущенных ценных бумаг. По организационным формам различаются биржевой рынок (фондовая или валютная биржа) и внебиржевой рынок.

Внебиржевой рынок - сфера обращения ценных бумаг, не допущенных к котировке на фондовых биржах. На внебиржевом рынке размещаются также новые выпуски ценных бумаг. Внебиржевой рынок организуется дилерами, которые могут быть или не быть членами фондовой биржи.

Фондовая биржа представляет собой организованный и регулярно функционирующий рынок по купле-продаже ценных бумаг. Организационно фондовая биржа представлена в форме юридического лица, выполняющего организационные функции при обращении ценных бумаг. Под обращением ценных бумаг понимаются их купля и продажа, а также другие действия, предусмотренные законодательством, приводящие к смене владельца ценных бумаг. Как хозяйствующий субъект биржа предоставляет помещение для сделок с ценными бумагами, оказывает расчетные и информационные услуги, дает определенные гарантии, накладывает ограничения на торговлю ценными бумагами и получает комиссионные от сделок. Функции фондовых бирж заключаются в мобилизации временно свободных денежных средств через продажу ценных бумаг и в установлении рыночной стоимости ценных бумаг.

Существует несколько способов получения доходов по ценным бумагам.

Владелец ценной бумаги получает доход от ее владения и распоряжения. Доход от распоряжения ценной бумагой - это доход от продажи ее по рыночной стоимости, когда она превышает номинальную или первоначальную стоимость, по которой она была приобретена. Доход от владения ценной бумагой может быть получен различными способами. К ним относятся:

фиксированный процентный платеж;

ступенчатая процентная ставка;

плавающая ставка процентного дохода;

доход от индексации номинальной стоимости ценных бумаг;

доход за счет скидки (дисконта) при покупке ценной бумаги;

Фиксированный процентный платеж - это самая простая форма платежа. Однако н условиях инфляции и быстроменяющейся рыночной конъюнктуры с течением времени неизменный по уровню доход потеряет свою привлекательность. Применение ступенчатой процентной ставки заключается в том, что устанавливается несколько дат, по истечении которых владелец ценной бумаги может либо погасить ее, либо оставить до наступления следующей даты. В каждый последующий период ставка процента возрастает. Плавающая ставка процентного дохода изменяется регулярно (например, раз в квартал, в полугодие) в соответствии с динамикой учетной ставки Центрального банка России или уровнем доходности государственных ценных бумаг, размещаемых путем аукционной продажи. В качестве антиинфляционной меры могут выпускаться ценные бумаги с номиналом, индексируемым с учетом индекса потребительских цен. По некоторым ценным бумагам проценты могут не выплачиваться. Их владельцы получают доход благодаря тому, что покупают эти ценные бумаги со скидкой (дисконтом) против их номинальной стоимости, а погашают по номинальной стоимости.

По отдельным видам ценных бумаг могут проводиться регулярные тиражи, и по их итогам владельцу ценной бумаги выплачивается выигрыш. Дивиденды представляют собой доход на акцию, формирующийся за счет прибыли акционерного общества (или другого эмитента), выпустившего акции. Размер дивиденда не является величиной постоянной. Он зависит прежде всего от величины прибыли акционерного общества, направляемой на выплату дивидендов.

1.3 Особенности определения источников формирования инвестицийОпределение источников формирования инвестиционных ресурсов предприятия имеет ряд отличительных особенностей.

Одной из таких особенностей является то, что инвестиционный процесс в рамках большинства инвестиционных проектов характеризуется довольно продолжительным периодом, что соответственно определяет и долгосрочное отвлечение финансовых средств на инвестиционные цели. Поэтому источниками формирования инвестиционных ресурсов кроме собственного капитала могут выступать, как правило, только долгосрочные кредиты и займы, а также финансовый лизинг. Краткосрочные заемные инвестиционные ресурсы используются в процессе инвестиционной деятельности лишь в исключительных случаях.

Кроме того, при выборе источников формирования инвестиционных ресурсов следует учесть, что их предоставление предприятию на длительный период формирует для кредитора более высокий уровень финансового риска (в сравнении с краткосрочным кредитованием), что соответственно существенно повышает стоимость заемных инвестиционных ресурсов и определяет необходимость более надежного их обеспечения (дополнительными гарантиями, залогом, закладом и т.п.). С учетом этих условий стоимость предлагаемого долгосрочного заемного капитала на отечественном финансовом рынке часто превышает не только стоимость собственного капитала (с учетом налоговой его нагрузки), но и возможный уровень инвестиционного дохода предприятия (что делает его инвестиционную деятельность, связанную с использованием заемного капитала, неэффективной). Поэтому в процессе выбора источников формирования инвестиционных ресурсов предприятия их стоимость должна сравниваться не только между собой, но и с прогнозируемым уровнем инвестиционного дохода.

И, наконец, при выборе конкретных источников формирования инвестиционных ресурсов следует учитывать прогнозируемые пропорции объемов отдельных направлений инвестирования - реального и финансового. Если финансовое инвестирование предприятия осуществляется преимущественно за счет собственных внутренних источников инвестиционных ресурсов, то реальное - за счет более широкого круга как собственных, так и заемных средств.

Финансовое обеспечение инвестиционного процесса - это, по сути, участие финансов в воспроизводстве основного капитала. В экономической теории развитых стран различаются понятия финансирования и инвестирования.

Процесс определения источников и выделения (привлечения займа) денежных средств для инвестиций называется финансированием.

Процесс применения денежных средств в качестве долгосрочных вложений означает инвестирование, т.е. финансирование предшествует инвестированию.

1.4 Финансирование на безвозвратной и возвратной основе. Принципы финансово-кредитных отношений между субъектами инвестиционной деятельностиПосле поиска источников финансирования и определения структуры, оформления договоров финансирования (кредитного договора) начинается процесс инвестирования, т.е. превращение денежной формы капитала в производительную. Затем капитал в процессе оборота начинает приносить доход в виде денежных потоков (прибыли и амортизации) и частично высвобождаться (через ликвидность), пополняя тем самым собственные источники финансирования.

Финансовое обеспечение проектов может осуществляться на безвозвратной или возвратной основе.

Финансирование на безвозвратной основе - это предоставление денежных средств (осуществление затрат) различными инвесторами на неопределенное время в надежде на получение от реализации проекта в будущем доходов, которые покроют с прибылью эти расходы.

Финансирование на возвратной основе - это предоставление инвестором денежных средств на определенное время, с обязательством вернуть их к обусловленному сроку с процентами.

При первом методе источниками финансирования являются бюджетные ассигнования, государственные субсидии, средства внебюджетных фондов, собственные средства инвесторов, а также привлеченные ими средства (финансирование за счет выпуска акций).

При втором методе используется национальный кредит, кредиты международных финансово-кредитных институтов, коммерческих банков и других финансово-кредитных учреждений.

Все большее значение как источник финансирования приобретают другие заемные средства: коммерческий кредит, ипотечные ссуды, средства кредитных союзов, средства от выпуска и продажи облигаций, средства от лизинговых и факторинговых операций.

Основными принципами финансово-кредитных отношений между субъектами инвестиционной деятельности являются договорной, прямой, целевой и непрерывный характер финансирования, принцип взаимного финансового контроля.

Финансирование проектов осуществляется на основании договоров (контрактов) по мере их выполнения. В соответствии с этим принципом оплата работ или услуг производится после их выполнения в целом или по мере выполнения отдельных этапов.

Проектно-изыскательские работы обычно оплачиваются либо за проект в целом, либо за выполненную проектно-сметную документацию.

Прямой и целевой характер финансирования обусловливают поступление средств непосредственно заказчику и только на тот объект, для которого они предусмотрены.

Ритмичность и непрерывность производства требуют и непрерывности его финансирования, своевременной оплаты выполненных работ.

Финансовый контроль за целевым и рациональным использованием выделенных средств осуществляется в зависимости от формы собственности инвестора и используемых источников финансирования проекта, например, при бюджетных ассигнованиях его осуществляют государственные органы финансово-хозяйственного контроля, при долгосрочном кредите - коммерческие банки.

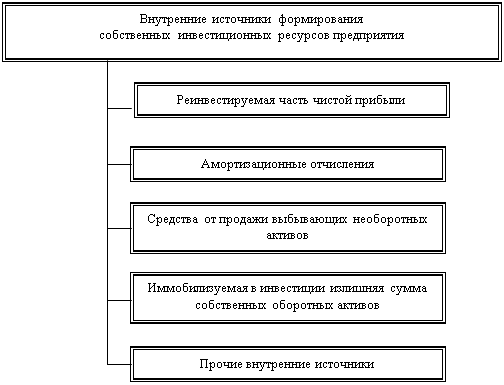

1.4.1 Внутренние источники формирования инвестиций предприятия

Основные формы привлечения собственных инвестиционных ресурсов предприятия, за счет внутренних источников, представлены на рис.1.1

|

Среди представленных на рисунке видов внутренних источников формирования инвестиционных ресурсов предприятия главенствующая роль принадлежит реинвестируемой части чистой прибыли.

Рисунок 1.1 - Основные виды внутренних источников формирования собственных инвестиционных ресурсов предприятия

Именно этот источник формирования инвестиционных ресурсов обеспечивает приоритетное направление возрастания рыночной стоимости предприятия. В формировании конкретной суммы средств, привлекаемых за счет этого источника, большую роль играет дивидендная политика предприятия (политика распределения его чистой прибыли). Инвестиционные ресурсы, формируемые за счет этого источника, имеют наиболее универсальный характер использования - они могут быть направлены на удовлетворение любых видов инвестиционных потребностей предприятия.

Вторым по значению внутренним источником формирования собственных инвестиционных ресурсов являются амортизационные отчисления. Этот источник отличается наиболее стабильным формированием средств, направляемых на инвестиционные цели. Вместе с тем, целевая направленность этого источника носит узкий характер - формируемая за счет амортизационных отчислений сумма инвестиционных ресурсов направляется в основном на реновацию действующих основных средств и нематериальных активов. Размер этого источника формирования собственных инвестиционных ресурсов зависит от объема используемых предприятием амортизируемых внеоборотных активов и принятой им амортизационной политики (выбранных методов амортизации).

Кроме прибыли и амортизации, к собственным источникам финансирования принято относить мобилизацию внутренних ресурсов (МВР). К ним относятся средства от реализации выбывающего оборудования, ненужных материалов, инструмента, инвентаря, ликвидации временных зданий и сооружений, реализации попутно добываемых полезных ископаемых (за вычетом затрат по их реализации).

При хозяйственном способе строительства к МБР относятся плановые накопления и экономия от снижения себестоимости строительно-монтажных работ, амортизация по средствам труда, используемым в строительстве.

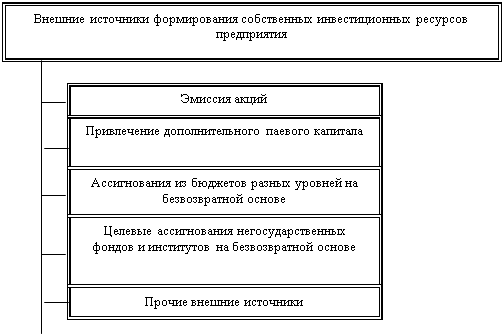

1.4.2 Внешние источники формирования собственных инвестиционных ресурсов предприятияОсновные виды внешних источников формирования собственных инвестиционных ресурсов приведены на рис.2

Характеризуя состав приведенных источников, следует отметить, что в литературе они обычно характеризуются термином "привлеченные инвестиционные ресурсы". Это связано с тем, что в отличие от внутренних источников до момента их поступления на предприятие они не носят титула его собственности и требуют от предприятия определенных усилий и затрат по их привлечению. Однако по мере их поступления они входят в состав собственного капитала предприятия и в дальнейшем использовании характеризуются соответственно как собственные инвестиционные ресурсы.

Среди перечисленных видов этих источников формирования инвестиционных ресурсов наибольшую роль играют эмиссия акций (для акционерных обществ) или привлечение дополнительного паевого капитала (для других видов обществ). Безвозвратные ассигнования из бюджетов используются для финансирования инвестиционной деятельности преимущественно государственных предприятий.

|

Акционирование как метод финансирования инвестиций обычно используется для реализации крупномасштабных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Рисунок 1.2 - Основные виды внешних источников формирования собственных инвестиционных ресурсов

1.4.3 Источники формирования заёмных инвестиционных ресурсов

Кредитное финансирование обычно выступает в двух формах: в виде получения долгосрочных банковских ссуд на реализацию конкретных проектов и облигационных займов. Долгосрочные кредиты коммерческих банков привлекаются сейчас в реальные и быстрореализуемые проекты с высокой нормой прибыльности (доходности) инвестиций.

В отличие от бюджетных средств привлечение долгосрочных кредитов банков на капиталовложения повышает ответственность заемщиков за их рациональное использование благодаря возвратности и платности заемных средств. Конкретные сроки предоставления долгосрочного кредита и сроки его погашения определяются договором между заемщиком и коммерческим банком. Однако долгосрочным кредитованием капиталовложений способны заниматься сейчас только крупные коммерческие банки, но при условии предоставления им налоговых льгот, ибо при высокой инфляции отсутствуют критерии целесообразности кредитуемых мероприятий.

Важным источником финансирования является кредит, предоставляемый инвесторам, независимо от формы собственности, для осуществления реальных инвестиций. Как правило, это долгосрочный (на срок более 1 года) кредит. Такой кредит может предоставляться коммерческими банками на договорных началах, государством (национальный кредит) из средств госбюджета и Национальным банком за счет центральных кредитных ресурсов, коммерческого кредита, ипотечных ссуд, лизинговых операций.

Основой взаимоотношений инвестора и банка (другого кредитодателя) является кредитный договор, где обусловливается размер предоставляемого кредита, его обеспеченность, гарантии возврата, сроки его использования и способы погашения, процентные ставки за пользование, имущественная ответственность сторон.

Заключению кредитного договора предшествует представление заемщиком ряда документов, в которых обосновывается потребность в кредите под инвестиционный проект. Обычно потребность в кредите определяется как разность между общим объемом инвестиций и собственными и привлеченными ресурсами. Но возможно и полное финансовое обеспечение проекта за счет кредита. Предоставлению кредита предшествует оценка банком кредитоспособности заемщика либо самостоятельно, либо, по его поручению, аудиторской фирмой.

Государственный кредит используется инвесторами только для финансирования реконструкции, технического перевооружения и нового строительства производственных объектов под гарантию министерств и ведомств. Кредиты за счет централизованных ресурсов Национального банка предоставляются на основании решения Верховного Совета Украины только государственным предприятиям и только на целевые программы по внедрению новых технологий, модернизации производства, расширению выпуска товаров народного потребления.

Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями или финансово-промышленными группами), платежеспособность которых не вызывает сомнения у инвесторов (кредиторов).

Лизинг и инвестиционный селенг используются при недостатке собственных средств для реальных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуатации или с высокой степенью изменяемости технологии.

Лизинг является одним из перспективных методов привлечения заемных средств. Он рассматривается как одна из разновидностей долгосрочного кредита, предоставляемого лизинговой компанией (банком) лизингополучателю в натуральной форме и погашаемого в рассрочку. Данный метод позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая единовременно из своего оборота значительные финансовые ресурсы.

Селенг представляет собой специфическую форму обязательства, состоящую в передаче собственником (юридическим лицом или гражданином) прав на пользование и распоряжение его имуществом на срок за определенную плату. В качестве такого имущества могут выступать как внеоборотные активы (здания, сооружения, оборудование), так и оборотные активы (денежные средства, ценные бумаги и др.). При этом собственник остается владельцем переданного в наем имущества и может по первому требованию возвратить его. Селенг-компания привлекает и свободно использует по своему усмотрению имущество и отдельные имущественные права юридических лиц и граждан.

С помощью селенга оказывается финансовая помощь компаниям, испытывающим острый дефицит в различных видах ресурсов, включая и денежные средства. Поэтому в зарубежной практике селенг превратился в один из важных методов финансирования инвестиций в различных сферах предпринимательской деятельности.

Смешанное финансирование основано на различных комбинациях указанных методов и может быть реализовано во всех формах инвестирования.

Эффективность использования инвестиций на предприятии, его финансовое положение в значительной мере зависят от их структуры на предприятии. Ее совершенствование заключается в том, чтобы получить максимум отдач, как от портфельных, так и реальных инвестиций. Это означает, что доля инвестиций в наиболее эффективные проекты должна стремиться к максимуму.

Структура инвестиций по различным направлениям имеет важное научное и практическое значение. Практическая значимость данного анализа заключается в том, что он позволяет определить тенденцию изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость структуры инвестиций заключается в том, что на основе этого анализа выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, это также очень важно для разработки инвестиционной политики.

В странах с развитой рыночной экономикой основные положения финансового анализа деятельности предприятий четко определены. С одной стороны, рекомендациями международных организаций UNIDO и IASC, а с другой, - системой национальных стандартов.

Вышедшее в России официальное издание по оценке эффективности инвестиционных проектов может рассматриваться только как первая редакция подобных материалов. В частности, для проведения расчетов чисто формально рекомендуется использовать четыре основных показателя для сравнения различных инвестиционных проектов без какой-либо оценки возможных алгоритмов их расчета:

а) "неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

б) производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.";

в) "колебания рыночной конъюнктуры, цен, валютных курсов и т.п.",

г) "неопределенность целей, интересов и поведения участников";

Но ведь в этих условиях работают все предприятия развитых стран мира и решение таких вопросов - основная задача служб маркетинговых исследований. Безусловно, это один из наиболее сложных, но решаемых вопросов при оценке инвестиционной привлекательности проектов.

Успешное развитие методологического обеспечения оценки инвестиционной привлекательности проектов в современных условиях требует объединения усилий всех заинтересованных организаций.

Для координации работ необходимо создание независимой группы экспертов с целью:

а) обобщения опыта оценки инвестиционной привлекательности проектов;

б) определения важнейших направлений совершенствования методического обеспечения;

в) организации разработки на конкурсной основе основных аспектов методического обеспечения;

г) создания банка исходных данных по приоритетным направлениям основных отраслей производства и сферы услуг;

д) максимально возможной и обоснованной стандартизации алгоритмов расчета критериев оценки эффективности инвестиций и их количества;

е) централизованной разработки среднесрочных прогнозов темпов инфляции, курсов валют, изменения ценовой структуры.

2. Особенности рынка инвестиций в современной экономике России 2.1 Инвестиционный климат в России на современном этапе

На данный момент российская экономика переживает глубочайший кризис, что сказывается во всех сферах жизни россиян и, в первую очередь, на социальной сфере, что в свою очередь вызывает социальную напряжённость в обществе. Правительство всеми силами пытается преодолеть этот кризис, однако довольно безуспешно. Дефицит бюджета не позволяет правительству справиться с кризисом своими силами, поэтому оно вынуждено привлекать и другие средства, помимо бюджета. Помочь государству в преодолении экономического кризиса призваны инвестиции. Инвестиций предназначены для поднятия и развития производства, увеличения его мощностей, технологического уровня.

Проблема инвестиций в нашей стране настолько актуальна, что разговоры о них не утихают. Эта проблема актуальна, прежде всего, тем, что на инвестициях в России можно нажить огромное состояние, но в то же время боязнь потерять вложенные средства останавливает инвесторов. Российский рынок - один из самых привлекательных для иностранных инвесторов, однако он также и один из самых непредсказуемых, и иностранные инвесторы мечутся из стороны в сторону, пытаясь не упустить свой кусок российского рынка и, в то же время, не потерять свои деньги. При этом иностранные инвесторы ориентируются, прежде всего, на инвестиционный климат России, который определяется независимыми экспертами и служит для указания на эффективность вложений в той или иной стране.

Инвестиции - относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие "валовые капитальные вложения", под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Инвестиции - более широкое понятие. Оно охватывает и так называемые реальные инвестиции, близкие по содержанию к нашему термину "капитальные вложения", и "финансовые" (портфельные) инвестиции, то есть вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности. Финансовые инвестиции могут стать как дополнительным источником капитальных вложений, так и предметом биржевой игры на рынке ценных бумаг. Но часть портфельных инвестиций - вложения в акции предприятий различных отраслей материального производства - по своей природе ничем не отличаются от прямых инвестиций в производство. В журнале "Экономист" определены основные направления инвестиционной политики. Были выделены следующие главные задачи инвестиционной политики: формирование благоприятной среды, способствующей повышению инвестиционной активности негосударственного сектора, привлечение частных отечественных и иностранных инвестиций для реконструкции предприятий, а также государственная поддержка важнейших жизнеобеспечивающих производств и социальной сферы при повышении эффективности капитальных вложений.

Инвестиционная политика, которой придерживается государство, имеет огромное влияние на развитие капиталовложений в стране, как частных, так и государственных. Именно она формирует так называемый инвестиционный климат страны, поэтому правительство России оказывает ей огромное внимание, однако на данный момент инвестиционная политика нашего государства ещё слаба, что обусловлено в основном незащищённостью расходов бюджета на инвестиционные цели, бюджетные средства расхищаются или направляются не на те цели, на которые направлялись.

Государственной Думой были приняты в первом чтении законы “О внесении изменений и дополнений в Закон РСФСР" и “Об инвестиционной деятельности в РСФСР”, которые должны улучшить законодательную базу для инвестиций, гарантировать права инвесторов на собственность и которые предполагают:

предоставление бюджетных средств негосударственным структурам на возвратной основе;

отражение в Законе принципа отношений собственности (в нём рассматриваются государственные, муниципальные и частные инвесторы). По этому принципу и выделяются из федерального бюджета капитальные вложения на развитие федеральной собственности;

равенство прав инвесторов (гарантии прав и защиты инвестиций независимо от форм собственности для всех инвесторов).

Инвестиционной политики в нашем государстве до недавнего времени уделялось недостаточно внимания, однако уже сейчас государство начало понимать всю важность правильной инвестиционной политики и, что самое важное, начало предпринимать шаги в нужном направлении, и последние два-три года наблюдаются некоторые сдвиги в изменении инвестиционной политики государства, постепенно ликвидируются структурные перекосы в экономике России, стабилизировался курс рубля, снижаются процентные ставки. Но государство понимает, что снижение инфляции и процентных ставок не дадут автоматического эффекта в виде роста инвестиций и производства. Это, прежде всего, связано с двумя факторами:

1. С неготовностью получателей инвестиций - предприятий к эффективному освоению средств, в первую очередь из-за низкого качества управления;

2. С неготовностью инвесторов вкладывать капиталы в не реформированные предприятия по причине как высоких рисков (незащищённость прав собственности, значительный риск невозврата средств из-за плохого управления), так и невозможности более или менее адекватно определить сам уровень риска (непрозрачность финансового состояния предприятия, ликвидность предприятий, их инвестиционная деятельность).

Поэтому правительство России предполагает ввести следующие изменения в инвестиционной политике нашей страны:

создать условия для рыночной оценки активов предприятий. Кроме очевидных преимуществ для инвесторов, связанных с рыночной оценкой акций, это позволит предприятию формировать более рациональную стратегию в отношении использования собственных активов;

внести изменения в амортизационную политику, направленные на ее либерализацию, повышение степени свободы реформированных предприятий при выборе методов амортизационной политики (использование ускоренной амортизации, нелинейных методов амортизации, в том числе метода уменьшающегося остатка с применением удвоенных амортизационных норм, метода суммы лет, специальной первоначальной амортизационной скидки), упрощение и укрупнение норм амортизации. Одновременно, по мере решения проблемы оборотных средств, будет осуществляться более жесткий контроль за целевым использованием амортизационных отчислений;

последовательная децентрализация инвестиционного процесса путём развития многообразных форм собственности, повышение роли внутренних (собственных) источников накоплений предприятий для финансирования их инвестиционных проектов;

государственная поддержка предприятий за счет централизованных инвестиций;

размещение ограниченных централизованных капитальных вложений и государственное финансирование инвестиционных проектов производственного назначения строго в соответствии с федеральными целевыми программами и исключительно на конкурсной основе;

усиление государственного контроля за целевым расходованием средств федерального бюджета;

совершенствование нормативной базы в целях привлечения иностранных инвестиций;

значительное расширение практики совместного государственно-коммерческого финансирования инвестиционных проектов.

Среди первоочередных мер необходимо назвать также и прямое государственное участие в инфраструктурных проектах народно-хозяйственного значения и их финансовое стимулирование посредством предоставления налоговых льгот или налогового кредита, вмешательство государства в инвестирование первичных отраслей и магистральной инфраструктуры.

Одна из стратегических задач, стоящих сегодня перед Федеральным агентством по управлению особыми экономическими зонами, - создание на территориях особых экономических зон благоприятного инвестиционного климата. Этому способствует макроэкономическая ситуация в стране. Все последние годы экономическое развитие России характеризовалось устойчивым экономическим ростом.

2.2 Инвестиционная активность регионов: взгляд изнутриТрадиционные количественные исследования экономического климата в настоящее время начинают постепенно дополняться качественными исследованиями, в которых реальное положение дел раскрывается на основе анкетных опросов участников процесса. В ряде случаев такая информация является наиболее адекватной и почти всегда она служит хорошим подспорьем для других аналитических материалов.

Прямые опросы позволяют заглянуть как бы внутрь системы и выяснить ее болевые точки, которые иногда количественными методами диагностировать не удается. Именно в этом ключе и было выполнено осенью 2009 года Интернет-журналом "Капитал страны" и Торгово-промышленной палатой (ТПП) РФ исследование регионов, позволившее подробно изучить 30 субъектов федерации. Регионы, попавшие в поле исследования: Белгородская, Костромская, Курская, Липецкая, Тульская, Архангельская, Вологодская, Новгородская, Кировская, Нижегородская, Оренбургская, Пензенская, Тюменская, Челябинская, Омская и Томская области; Республики Карелия, Дагестан, Мордовия, Удмуртия, Чувашия, Саха-Якутия, Бурятия и Тыва; Камчатский, Хабаровский, Алтайский и Забайкальский края; Еврейская АО. Тем самым опросом оказалось охвачено более трети страны, что позволяет рассматривать имеющуюся выборку как вполне репрезентативную. Представителям регионов предлагалось 17 открытых вопросов. Результаты обработки полученных ответов позволяют сделать ряд выводов, которые в совокупности образуют своеобразный инвестиционный портрет России. Рассмотрим подробнее его основные составляющие.

Диверсификация производства. К сожалению, на вопрос о составе доминирующих отраслей и видов деятельности, регионы давали удивительно шаблонные ответы. Это, как правило, следующая иерархия: добыча и переработка полезных ископаемых с акцентом на нефте - и газодобычу; металлургия; торговля; агропромышленный комплекс; строительство. Именно эти отрасли назывались почти всеми регионами, тогда как химическая промышленность, электроэнергетика и деревообрабатывающая промышленность назывались гораздо реже. Все остальные отрасли, включая ОПК, машиностроение, рыбное хозяйство и легкую промышленность, фигурировали лишь в качестве редких эпизодов в ответах представителей регионов. Все это говорит о том, что в экономике регионов по-прежнему превалирует низкое производственное разнообразие. Традиционные отрасли образуют костяк региональной экономики, а все новые и высокотехнологические отрасли выступают в лучшем случае символическим придатком к ним.

Данные факты говорят о том, что все попытки построения инновационной экономики в российских регионах в обозримом будущем будут наталкиваться на большие препятствия. Не исключено, что в таких условиях следует переопределить среднесрочные ориентиры в пользу менее сложных видов деятельности.

Типичным примером российского региона может служить Томская область, в которой доля топливного сектора составляет почти четверть региональной экономики. В Республике Саха-Якутия концентрация традиционных хозяйств еще выше: 80% ее промышленности составляют цветная металлургия и ТЭК. Однако опыт показывает, что такая регрессивная структура экономики может таить в себе неожиданные плюсы. Так, в 2007 г. индекс промышленного производства Якутии составлял 100,2%, тогда как в 2008 г. - 104,3%. Таким образом, год начала мирового кризиса стал для якутской промышленности если и не триумфальным, то, по крайней мере, не столь губительным, как этого можно было ожидать. Данный факт лишний раз показывает, что сохранение инвестиционных ресурсов в традиционных отраслях для России в ряде случает является оправданным.

Отраслевые приоритеты. Полученные ответы от регионов позволили обнаружить довольно интересный факт: отраслевые приоритеты регионов почти совпадают с доминирующими отраслями; имеющиеся отклонения весьма незначительны. Однако все-таки следует отметить, что отраслевые приоритеты регионов немного шире, чем их традиционное отраслевое ядро. При этом "зона расширения" вполне определенна и не отличается каким-либо серьезным разнообразием. Это в основном два устойчивых направления: транспортно-логистические комплексы и рекреационно-туристические услуги. Например, создавать транспортные линии и логистические центры хотят Забайкальский край, Омская, Тюменская и Архангельская области, Дагестан и Бурятия. Туризм и курорты намереваются развивать Камчатский край, Тюменская, Челябинская, Новгородская, Вологодская и Архангельская области, а также Тыва, Дагестан и Карелия.

Таким образом, новые приоритеты связаны с двумя моментами. Первый - это сфера услуг, в которой выделяются наиболее насущные и вместе с тем наиболее запущенные зоны. Следовательно, новые приоритеты лежат именно в сфере услуг, а не в производственной сфере. Второй - это "продолжение" традиционных отраслей. Ни логистика, ни туризм не являются для российских регионов чем-то по-настоящему новым. Речь идет лишь о том, чтобы придать дополнительный импульс тем отраслям, которые раньше были просто-напросто в плачевном состоянии. Однако приоритеты "новой экономики" пока почти нигде не просматриваются. Если не брать во внимание, например, Алтайский край, намеревающийся развивать фармацевтику, базирующуюся на уникальных природных возможностях региона, то никаких явных инноваций в отраслевых приоритетах пока не просматривается. Тем самым отраслевые приоритеты регионов пока являются чрезвычайно консервативными и воспроизводят с небольшим расширением имеющуюся структуру их экономики.

В отношении логистики и туризма следует отметить, что они не просто так появились в числе приоритетов регионов. Во-первых, они не слишком сложны как виды деятельности, во-вторых, они направлены на эксплуатацию природных возможностей (выгодное месторасположение, заповедные места и т.п.), в-третьих, их активизация отчасти связана с модой на эти направления плюс некие пропагандистские штампы. Отсюда вытекает опасность неустойчивости этих приоритетов.

Обращает на себя внимание и еще одна особенность складывающихся приоритетов, состоящая в том, что они в большинстве случае представляют собой либо простое расширение традиционных видов деятельности и диверсификацию региональной экономики, либо развитие старых отраслей, но на качественно новой основе. Например, Удмуртия намеревается развивать сельское хозяйство, которое ранее было слабо представлено в республике. Якутия предполагает начать добычу и переработку урана, которым ранее активно не занималась, хотя это и лежит в русле ее добывающей промышленности. Вологодская область в число приоритетов включает энергетику, которой ранее не придавала должного значения. Челябинская область собирается поднять энергетическую инфраструктуру, а Новгородская область хочет развивать новую энергетику с альтернативными видами топлива. Но все это лишь аранжировки старых проектов, хотя несколько расширенные и обновленные. Таким образом, во всех названных случаях имеет место сохранение традиционной экономики российских регионов.

Болевые точки и потребности регионов. Опрос показывает, что болевые зоны экономики регионов обозримы и, как оказалось, вполне предсказуемы. Если выстроить систему их ранжирования в соответствии с частотой упоминания, то получится следующая картина (в порядке убывания): слабая инфраструктура, нехватка энергии, дефицит перерабатывающих предприятий, неудовлетворенный спрос на стройматериалы, неразвитость туризма. Как ни странно, но проблемы ЖКХ на этом фоне отошли на задний план. Тем самым болевые точки требуют не построения "новой" экономики, а развития "старой".

В этой связи можно констатировать, то российское правительство совершенно верно делает акцент на проблемах инфраструктуры и энергетики, ибо без них все остальное становится просто-напросто иллюзорным. Здесь мы лишний раз видим явную связь между болевыми точками экономики регионов и их отраслевыми приоритетами. Так, две болевые точки (инфраструктура и туризм) выступают в качестве двух "новых" приоритетов регионов.

Любопытным фактом можно считать следующий момент: болевые точки экономики плохо коррелируют с имеющимся в регионах спросом. Например, неразвитость туризма многими регионами воспринимается как проблема, но наличие спроса на такие услуги не указал ни один из опрошенных регионов. Исключением из этого правила является отрасль стройматериалов, которая поддерживается устойчивым избыточным спросом на цемент, о чем говорят многие регионы. Спрос на инфраструктуру частично поддерживается потребностями в транспортно-логистических центрах, однако подчеркнем, что в данном случае имеет место лишь частичное покрытие инфраструктурных проблем. В этой связи нельзя не отметить и тот факт, что в период экономического кризиса регионы жалуются на дефицит цемента. Отсюда вытекает, что и сам кризис в регионах носил весьма специфический характер и не затронул реальных потребностей в инфраструктурных объектах.

Надо сказать, что картина спроса в регионах гораздо более разнообразная, нежели картина болевых точек. Здесь фигурируют и фармацевтика, и переработка отходов, и производство продуктов питания, и производство нефтепродуктов. Однако, похоже, что этот спрос является весьма локальным как по "ширине" (географии), так и по "глубине" (емкости). Отсюда можно сделать предварительный, но очень важный вывод: болевые точки регионов в целом не поддерживаются рыночным спросом, а потому их ликвидация ложится на плечи федеральных и региональных властей. Рыночный же спрос распространяется на те отрасли, развитие которых не является первоочередным. Тем самым можно констатировать, что имеет место рассогласование между первоочередными и рыночными потребностями регионов, что осложняет эффективное протекание инвестиционных процессов.

Из сказанного вытекает, что перед региональными властями стоит очень серьезная проблема по координации первоочередных интересов регионов с интересами частных инвесторов. В противном случае капиталы будут приходить отнюдь не в те отрасли, которые в них нуждаются больше всего.

Нельзя не отметить и такой интересный факт, что среди 30 опрошенных регионов только один указал, что в его экономике имеется спрос на информационные технологии. Это лишний раз подтверждает, что объективных рыночных условий для развития инновационной экономики в регионах пока нет. Любые попытки продавливания таковой будут наталкиваться на отсутствие спроса.

Формирование региональных брендов. В настоящее время набирает обороты работа по формированию региональных брендов. Однако, как оказалось, эта работа во многих местах ведется уже давно. Так, накопленный опыт в построении положительного регионального имиджа сильно разнится и лежит в пределах от 1 года до 17 лет. При этом 57% опрошенных регионов относятся к "молодым" брендам, история формирования которых не превышает 5 лет, еще 13% относятся к "зрелым" (от 6 до 10 лет) и еще 30% - к "старым" (более 10 лет). Таким образом, в целом регионы имеют уже довольно богатую историю по выстраиванию брендов и, похоже, что этот процесс входит в свою завершающую фазу. Разумеется, построение хорошего бренда требует нескольких десятилетий и начавшийся процесс далек от своего завершения, однако дальше, скорее всего, будут происходить чисто количественные, а не качественные изменения.

Любопытным фактом является то, что при построении бренда подавляющее большинство регионов проводит политику максимальной открытости по отношению к внешнему миру. Лишь 13% опрошенных регионов опирается только на свои собственные силы и не пользуется чужими услугами; остальные сотрудничают с большим числом организаций. При этом помощью правительственных структур в той или иной степени пользуется лишь 16% регионов. Это Торгово-промышленная палата (ТПП) Костромской области, ТПП РФ и Министерство экономического развития (МЭР) РФ в Омской области, МЭР Республики Карелия, Правительство Пензенской области и Пресс-центр губернатора Пензенской области. Сотрудничеством же с прочими структурами охвачено 80% регионов. Среди названных структур: СМИ (журналы "Ювелирное обозрение" и "Экономика и жизнь", ИТАР-ТАСС, Интерфакс-ЦЭА, РИАН "Поволжье" и др.); крупные частные компании (ОАО "Северсталь", Издательский дом "Бионика" и др.); отечественные и зарубежные рейтинговые агентства ("Эксперт РА", "Moody`s", "Standard and Poor`s", "Fitch Ratings"); консалтинговые и аудиторские компании ("Andersen Consulting", "Siar Bossard", "PriceWaterhouseCoopers", "Carana Corporation", "АВ Консалтинг"); исследовательские центры (ВЦ "Удмуртия", "Институт региональной политики", "Международный центр развития регионов", "Дальневосточный НИИ рынка" и др.); международные организации (Мировой банк, Консультационная служба по иностранным инвестициям (FIAS)); специализированные организации (ООО "Институт прямых инвестиций").

Чрезвычайно важно, что в стремлении выстроить эффективный бренд регионы максимально расширяют географию своих деловых контактов. В простейшем случае это может быть сотрудничество с организациями из других регионов, как, например, администрации Республики Дагестан с ООО "Дизайн-быт" и РМЦ "Креатив" из Краснодара или Костромской области с московским журналом "Ювелирное обозрение". В более зрелых формах это может быть сотрудничество с иностранными партнерами, в том числе с крупнейшими западными компаниями; в настоящее время уже 20% регионов пользуются услугами иностранных организаций.

Продвижение региональных брендов. Создание региональных брендов является первым этапом работы по формированию позитивного имиджа территорий. Однако не менее важным моментом является постоянное продвижение и поддержание сформированного бренда. Опросы показывают, что в этом отношении у регионов уже наладилась довольно солидная система текущего позиционирования себя в информационной среде.

Чтобы понять ситуацию в сфере продвижения региональных брендов целесообразно воспользоваться коэффициентом эффективности соответствующего коммуникационного канала. Данный коэффициент показывает долю регионов (в процентах), использующих данный информационный канал. В процессе опроса изучались 4 таких канала: Интернет-сайты, площадки международных инвестиционных форумов, отраслевые специализированные выставки и презентации инвестиционных проектов.

Как оказалось, для Интернет-сайтов коэффициент эффективности составил 100%, свидетельствуя об овладении региональными администрациями данным способом взаимодействия с инвесторами [1]. Следующим по значимости каналом оказались отраслевые специализированные выставки, для которых коэффициент эффективности достиг 90,0%. Чуть хуже обстояли дела с презентациями инвестиционных проектов - 86,7%. Менее используемым оказался канал международных инвестиционных форумов - 83,3%.

Тем самым можно сделать вывод о том, что российскими регионами в целом освоены ключевые коммуникационные каналы продвижения их региональных брендов. Все регионы устойчиво функционируют в Интернет-среде и наращивают присутствие по другим информационным направлениям; коэффициенты недоиспользования трех других каналов незначительны.

Для углубления понимания процесса формирования инвестиционного климата был проведен опрос по поводу того, какие каналы используют регионы для рекламного продвижения своих конкретных инвестиционных проектов. При этом рассматривались 3 канала: телевидение, Интернет и печатные издания. Расчеты показывают, что больше всего регионы тяготеют к традиционному информированию инвесторов с помощью бумажных СМИ: коэффициент эффективности для них составил 86,2%, тогда как для телевидения и Интернета - по 72,4%. Тем самым можно констатировать наличие некоторой консервативности регионов при построении информационной стратегии продвижения своих инвестиционных проектов - старые бумажные носители информации пока доминируют над новыми электронными СМИ. Это становится особенно парадоксальным, если учесть тенденцию к падению эффективности рекламы в газетах и журналах.

В целом же можно сделать генеральный вывод о том, что система продвижения региональных брендов и инвестиционных проектов создана. Продвижение идет относительно равномерно по широкому фронту информационных и коммуникационных площадок. В дальнейшем можно ожидать не столько расширения, сколько углубления этой работы, в результате чего может быть достигнут качественный виток в формировании жизнеспособных региональных брендов. Некоторое явное недоиспользование возможностей рекламирования просматривается в отношении Интернета, интенсификация которого, скорее всего, и будет осуществляться регионами в ближайшее время. Здесь достаточно отметить тот факт, что за исключением Якутии, имеющей 2 туристических сайта с расширением "com", все регионы страны пользуются сайтами с расширением "ru". Это означает, что все они "замыкаются" на российском информационном пространстве и пока не идут на англоязычные международные Интернет-площадки, где их могли бы увидеть потенциальные иностранные инвесторы.

Взаимодействие с иностранными инвесторами. Результаты проводимой регионами информационной и организационной работы уже имеются. За исключением Чеченской Республики, во всех регионах либо уже реализованы, либо реализуются проекты с участием иностранных инвесторов. Лишь в Дагестане, Якутии, Тыве, Бурятии и Оренбургской области нет завершенных инвестиционных проектов, однако там уже идут работы по их запуску. В Карелии, Мордовии, Кировской и Пензенской областях наблюдается своеобразная инвестиционная пауза, когда старые проекты завершены, а новые пока не запущены.

География инвестиционного сотрудничества весьма разнообразна. По нашим оценкам, зафиксировано взаимодействие с инвесторами, по крайней мере, из 25 стран мира. При этом компании из Германии зарегистрированы в 40% регионов страны, из США - в 36,7%, из Швеции - в 30%, из Китая - в 20%, из Великобритании - в 16,7%, из Франции и Финляндии - в 13,3%. Заметную роль в экономике российских регионов играют Канада, Бельгия, Голландия, Австрия, Италия, Норвегия, Швейцария, Дания, Чехия, Турция; менее значительное влияние оказывают Польша, Израиль, Южная Корея, Кипр, Виргинские острова, Малайзия, Казахстан и Украина. Проявляют умеренную активность в российских регионах и международные институты - Мировой банк реконструкции и развития (МБРР) и Европейский банк реконструкции и развития (ЕБРР).

В отраслевом плане иностранные инвестиции заслуживают специального и обстоятельного анализа. Здесь можно выделить несколько ключевых тенденций.

Во-первых, иностранные инвесторы перехватывают инициативу у отечественных предпринимателей по покрытию имеющегося рыночного спроса. Ранее мы отмечали, что во многих регионах имеется хронический дефицит в цементе, логистических центрах, продуктах питания, строительных материалах, объектах инфраструктуры, перерабатывающей промышленности. И именно в этих секторах зафиксировано наибольшее число проектов с иностранным участием. Фактически зарубежные бизнесмены пользуются отсутствием серьезной конкуренции на российском рынке и занимают пустующие ниши; в другие сектора иностранный капитал предпочитает не внедряться. Никаких высокотехнологичных и новых видов деятельности иностранными инвесторами не инициируется, за исключением, быть может, Архангельской области, где готовится к запуску британский завод по производству биотоплива.

Во-вторых, наиболее интересной отраслевой зоной для иностранного капитала является лесозаготовка и деревопереработка. По нашим оценкам, не менее 46,7% регионов уже реализуют проекты по развитию этих отраслей с помощью иностранного капитала. При этом на данном рынке иностранные инвестиции представлены весьма обширной географией. Это Австрия, Швеция, Германия, Бельгия, США, Финляндия, Норвегия, Польша, Швейцария, Великобритания, Китай, Малайзия и Канада. Похоже, что эта отрасль стала ареной конкуренции между иностранными производителями. Причем число уже реализованных и еще только реализуемых проектов примерно совпадает, что говорит о сохранении устойчивого интереса иностранного бизнеса ко всем разновидностям деревообрабатывающей промышленности.

В-третьих, активно внедряются иностранные компании на рынок производства цемента и изделий из бетона. Пожалуй, это еще одна отрасль, подвергшаяся настоящей экспансии со стороны иностранного капитала. Причем наступление идет по всему фронту - от строительства новых цементных заводов, переработки песка и производства сухих смесей до поставки оборудования для бетонных изделий. При этом значимость этого рынка для России и иностранных инвесторов наиболее ярко проявляется в Челябинской области, где заключено более 100 трехсторонних соглашений по поводу производства цемента - между правительством области, муниципальными образованиями и французскими инвесторами.

В-четвертых, иностранный капитал демонстрирует парадоксально высокое участие в пищевой промышленности. Здесь также наблюдается богатая отраслевая палитра: от производства пива, нектаров, соков, холодного чая, йогуртов, быстрозамороженной пиццы, шоколадных конфет, сахара, каши и молочных продуктов до строительства ресторанов "McDonalds", переработки мяса птицы и рыбы, а также микробиологического производства по переработке зерна. Парадокс же заключается в том, что все эти виды деятельности являются традиционными для российского производителя, и нет никаких разумных объяснений, почему рынок пищевых продуктов так легко уступается под контроль иностранного инвестора.

В-пятых, в зоне пристального внимания иностранных инвесторов находится сфера поисково-оценочных работ и освоения месторождений России. Здесь можно наблюдать деятельность канадских компаний на серебряных рудниках Якутии, освоение китайскими фирмами месторождений металла Тывы, разработку нефтегазовых образований Томской области британскими корпорациями. Обращают на себя внимание разработка месторождений гипса немецкими специалистами в Архангельской области и перевооружение ими шахты для дробления гипса в Тульской области. Можно видеть и производство меди кипрскими предпринимателями, производство металлоконструкций в Архангельской области для Норвегии, а также производство цинкового проката в Вологодской области для ЕБРР. Многие иностранные компании проявляют интерес к залежам золота Забайкальского края. Интерес к природным ресурсам российских регионов довольно устойчив, а потому множество проектов уже реализовано, а множество готовится к запуску.

Разумеется, иностранный бизнес принимает заметное участие и в других отраслях экономики регионов. Многие территории опираются на помощь иностранных инвесторов и при строительстве логистических центров, и при строительстве жилья и гостиниц, и при развитии химического производства по производству пластиковых изделий, и при возведении систем водоочистки. Однако в целом пока можно констатировать отсутствие какой-либо системы в привлечении иностранного капитала в те или иные отрасли. По всей видимости, несмотря на длительную историю сотрудничества с иностранными инвесторами, российские регионы находятся в ее начальной фазе и просто вынуждены "латать дыры" в своей экономике. Многие регионы стоят накануне широкомасштабного освоения иностранных инвестиций, в связи с чем роль продуманной политики по их привлечению возрастает как никогда.

Горизонт инвестиционных планов. Важной характеристикой инвестиционных процессов в регионах служит горизонт инвестиционного планирования. Применительно к иностранным инвестициям этот вопрос еще более актуален. Так, если горизонт планирования невелик, то и сами иностранные инвестиции, приходящие в региональную экономику, не носят стратегического характера, а направлены лишь на быстрое извлечение прибыли. В связи с этим целесообразно рассмотреть два показателя: максимальный срок инвестиционных проектов в регионах и максимальный срок правительственных инвестиционных программ.

Расчеты показывают, что усредненный по всем регионам максимальный срок инвестиционных проектов составляем 10,7 лет, тогда как усредненный максимальный срок правительственных инвестиционных программ - 7,5 лет. Таким образом, налицо явное несоответствие в уровне стратегичности иностранных инвесторов и регионального правительства. Причем соотношение между ними является совершенно противоестественным, ибо, запуская свои проекты, иностранные инвесторы фактически вынуждены смотреть гораздо дальше, чем правительство регионов. Такое перекладывание стратегических планов с регионального правительства на частных инвесторов является, строго говоря, недопустимым. Отсутствие видения региональными властями своих отдаленных перспектив рано или поздно приведет к блокированию перспективных инвестиционных проектов, ибо иностранным инвесторам тем более будет весьма трудно уяснить ситуацию на отдаленное будущее.

На основе сказанного можно сделать рекомендации региональным властям по переходу к долгосрочным инвестиционным программам сроком на 20-25 лет. В противном случае правительственные программы и частные проекты не будут коррелировать по срокам, в результате чего рано или поздно иностранные инвесторы адаптируются к этой ситуации, переходя на более "короткие" проекты. Без широкой официальной манифестации своих инвестиционных планов региональные правительства не смогут привлечь стратегических иностранных инвесторов.

Надо сказать, что соотношение между сроками частных проектов с иностранным участием и правительственными инвестиционными программами по регионам чрезвычайно сильно колеблется, свидетельствуя тем самым об отсутствии какой-либо продуманной и скоординированной политики властей. Например, в Новгородской области вообще нет правительственных инвестиционных программ, в Архангельской области они носят годовой характер и не несут в себе никакой информации для инвесторов о будущем развитии региона. В Липецкой области имеет место обратная ситуация и сроки региональной программы достигают 20 лет. Аналогичный разброс в цифрах характерен и для сроков инвестиционных проектов. Так, в Омской области они не превышают двух лет, тогда как в Томской области реализуется проект по созданию особой экономической зоны, для которого срок достигает 25 лет.