Курсовая работа: Система денежно-кредитного регулирования

Курсовая работа: Система денежно-кредитного регулирования

Российский Государственный Гуманитарный Университет

Курсовая работа

по курсу

«Деньги, кредит, банки»

на тему:

«Система денежно-кредитного регулирования»

Казань 2008

План

Введение

1. Основы системы денежно–кредитного регулирования

1.1. Понятие системы денежно-кредитного регулирования

1.2. Денежно-кредитное регулирование как сочетание механизмов, способствующих воспроизводству рыночной экономики

1.3. Денежно-кредитное регулирование как основа теории самоорганизации денежно-кредитных отношений

2. Система денежно-кредитного регулирования Центрального Банка

2.1. Инструменты регулирования

2.2. Дисконтная (учетная) и залоговая

политика центрального банка

2.3. Политика обязательных резервов

Заключение

Список литературы

Введение

Денежно-кредитная система основывается на теоретических представлениях ученых-экономистов о роли денег в экономике и их влиянии на основные макроэкономические параметры: экономический рост, занятость, цены, платежный баланс. В современных теориях деньги все чаще рассматриваются как активный фактор воспроизводственного процесса, а сама теория денег стала важнейшей частью макроанализа.

Наиболее часто употребляемое определение регулирования как процесса — «упорядочивать, поддерживать порядок; приводить в систему». Поскольку это понятие восходит в своем значении к латинскому rēgula — «брусок», «линейка», а позже — «норма», «правило», постольку правомерно также использовать в плане смыслового сопряжения термин «регулярный», т.е. «повторяющийся через равные промежутки времени», «равномерно и правильно происходящий».

Понимание системы денежно-кредитного регулирования в определенной степени предполагает некую тавтологию, потому что система регулирования может трактоваться как «система приведения в систему».

В ряде научных работ отмечается, что «современная экономика превращается в экономику систем, а рыночная конкуренция превращается в конкуренцию систем, которые перешли от состояния стихийного саморегулирования в состояние жесткой самоорганизации и взаимоорганизации».

Регулирование предполагает упорядочение, обеспечение и перераспределение определенного воздействия; создание благоприятных условий для осуществления воздействия, причем оно само управляемо.

Денежно-кредитное регулирование основывается на следующих принципах:

1) учет значения денег и кредита как важных элементов рыночных отношений, которые осуществляются исходя из представлений о них как социально значимых объектах, охраняемых в качестве важнейшей составной части природы экономических отношений, своеобразном «природном» ресурсе, объекте права собственности и иных прав;

2) сочетание интересов общества и законных интересов участников денежного оборота, согласно которому использование и охрана денег и кредита осуществляется в интересах всего общества при обеспечении гарантий каждого участника денежного оборота на свободное владение, пользование и распоряжение принадлежащими им деньгами и кредитом.

1. Основы системы денежно–кредитного регулирования

1.1. Понятие системы денежно-кредитного регулирования

Идея регулируемого денежного обращения восходит к теоретическим взглядам известного шотландского финансового авантюриста XVIII века Джона Ло. Но подлинные подходы к регулированию денежного обращения были обусловлены критикой теоретических представлений, пытавшихся затушевать разделение между деньгами и кредитом как экономическими категориями.

Вплоть до 20-х годов минувшего века это разделение представлялось столь очевидным и столь важным для текущих проблем денежного оборота и банковской деятельности, что теорию, способную затушевать это различие, объявляли не только бесполезной, но и противоречащей фактам. Смешение денег как законных платежных средств и бухгалтерских статей, которые отражают контрактные (договорные) отношения, связанные с этими законными платежными средствами, приводило к серьезным ошибкам в практике регулирования.

Данный подход укоренился в большей степени и на длительный срок в отечественных представлениях, обусловленных ведением планового хозяйства. Но и по сей день, эти представления имеют место в высказываниях известных ученых, несмотря на кардинальные изменения либерального толка в российской экономике за последнее десятилетие.

Сущность денег проявляется в процессе их движения в денежном обороте. Но, регулируя денежный оборот, сущность денег подвергается достаточно легко и часто искажению. И это не сводится только к невыполнению ими той или иной функции.

В то же время денежный оборот, намеренно обслуживая кругооборот товаров, представляется как движение денег в наличной и безналичной форме. Но, применяя регулирование (осуществляя воздействие) со стороны государства или субъектов рынка, мы непосредственно модифицируем формы движения денег.

Постоянный переход друг в друга наличной и безналичной его частей обогащает содержание денежного оборота.

Однако в не меньшей степени постоянное регулирование способно не только «дополнительно» обогатить, но и обескровить денежный оборот, закупорить его каналы.

Оборот кредита входит составной частью в денежный оборот. Выяснение вопроса содержания «кредита» может и усложнить и одновременно облегчить процесс регулирования.

Все эти положения верны, но, как представляется, все в меньшей степени отражают новые реалии современной экономической жизни и современного денежного оборота. Денежно-кредитное регулирование фактически означает способность денег и кредита как равновеликих элементов денежного оборота оказывать упорядоченное воздействие на экономические процессы.

Оно обозначает два различных понятия:

Сочетание механизмов, способствующих воспроизводству целого с учетом существующих структур и общественных форм. Сквозная категория теории систем как возможная основа теории самоорганизации.

Составляющими системы денежно-кредитного регулирования являются:

· элементы – объекты и субъекты, компоненты системы (ограниченное число);

· свойства – качества элементов, дающие возможность количественного описания системы;

· связи – соединение элементов и свойств в единое целое;

· структуры как наиболее существенные, устойчивые связи между элементами и как форма организации системы, где важная роль придается состоянию, поведению, равновесию, устойчивости, развитию системы и ее функций. Система выступает как совокупность связанных и взаимодействующих друг с другом элементов, составляющих отдельное целое, имеющее новые свойства, отсутствующие у ее элементов. Система денежного регулирования должна обеспечивать выполнение потребностей участников денежного оборота:

· стимулировать к снижению издержек, повышению качества оказываемых услуг;

· способствовать привлечению инвестиций;

· обеспечивать формирование необходимого объема финансовых ресурсов;

· учитывать формирование конкурентных отношений;

· иметь механизмы, позволяющие снизить негативные (проинфляционные) процессы в денежном обороте.

Система регулирования должна обеспечивать прогнозируемость и предсказуемость изменения тенденций в динамике денежного оборота. Денежные параметры устанавливаются на определенный срок (период регулирования), который должен быть согласован с периодом регулирования, устанавливаемым на федеральном и региональном уровнях.

Это требование предусматривает достижение следующих результатов: создание ситуации определенности в отношении будущих денежных потоков, что снижает риски инвестирования; проведение в течение регулируемого периода мероприятий по снижению издержек и расходование полученных в результате экономии средств на возврат заемных средств; достижение экономической определенности для потребителей услуг.

1.2. Денежно-кредитное регулирование как сочетание механизмов, способствующих воспроизводству рыночной экономики

Активное и сознательное вмешательство со стороны государства (политика экономической стабилизации и расширение правовых регламентаций) и столь же активное и сознательное противодействие данному вмешательству субъектов рынка обусловили внедрение механизмов регулирования.

Широко распространенный термин «регулирование» применяется в основном для обозначения государственной экономической политики. Возможности и жизнеспособность любого института зависят от того, опирается ли он одновременно на всю систему правил и механизмов (в отличие от выделения одного из факторов – сокращения издержек обращения или несовершенства информации).

В историческом плане исследователи проблем регулирования исходят из так называемой холистской концепции общественной связи и в то же время не отрицают необходимости четкого установления опосредствующих факторов, которыми определяются коллективное и индивидуальное поведение.

Государственное регулирование осуществляется в целях:

а) защиты экономических интересов участников денежного оборота;

б) достижения баланса интересов субъектов регулирования;

в) развития конкурентной среды на денежном рынке;

г) создания экономических стимулов, обеспечивающих снижение издержек обращения и повышение эффективности деятельности участников денежного оборота, дальнейшего развития и модернизации средств и сетей электронной связи, расширения рынка банковских услуг и улучшения их качества;

д) создания условий для привлечения инвестиций.

Государственное регулирование денежного оборота осуществляется исходя из следующих принципов:

а) создание участникам денежного оборота условий для развития и модернизации средств и сетей связи (отношений), координация экономически обоснованных затрат, связанных с оказанием предоставляемых регулируемых услуг;

б) установление участникам денежного оборота обоснованной нормы прибыли на капитал, используемый при оказании услуг;

в) удовлетворение платежеспособного спроса на банковские услуги, защита интересов пользователей услуг от необоснованного повышения цен.

Денежно-кредитное регулирование должно основываться на системе, состоящей из трех частей:

1) определение целей деятельности субъектов регулирования;

2) решение вопросов формирования и утверждения прогнозного планирования;

3) проведение мониторинга субъектов регулирования.

Эти три компонента в совокупности обеспечивают возможность реализовать свои обязанности по качественному обеспечению управления денежным оборотом.

Цели, инструменты и эффективность государственного вмешательства в денежно-кредитные отношения непосредственно зависят от конкретных особенностей способа экономического регулирования. Так, когда господствует конкурентный (рыночный) режим регулирования, государство ограничивается тем, что гарантирует устойчивость денежных отношений. Увеличивающийся «отрыв» кредита от денежной базы требует новых актов вмешательства со стороны государства.

Поэтому важной задачей государства становится контроль за кредитом с целью поддержания непрерывного характера накопления в рыночной экономике.

Одновременно в экономической практике сложилась некая дилемма, перед которой оказались представители известных экономических теорий (кейнсианцы и монетаристы), которую можно, несколько утрируя, обозначить как дилемму «кривого» и «слепого».

Кейнсианцы видели, какие последствия для государственного управления имел переход к интенсивному накоплению, ориентированному на массовое потребление. Но они полагали, что такой режим лишен каких бы то ни было противоречий и, следовательно, его прочность и длительная сохранность гарантированы.

Что до «слепого», то это не кто иной, как консерватор-неоклассик (монетарист), который верит, что, в конечном счете, возьмут верх добрые старые механизмы конкурентного регулирования. Не располагая полной и строго выверенной макроэкономической моделью, данная теория редко может дать ответы на проблемы регулирования оборота денег.

В то же время возникает и другая дилемма — «близорукого» и «дальнозоркого».

Порой неоправданно большое значение придается степени открытости экономики и возникающей в этой связи неопределенности при осуществлении регулирования. Так бывает, например, когда противопоставляют гибкость, проявляемую в защитных целях, гибкости наступательной; быструю либерализацию внешнеэкономических связей – умеренному протекционизму; сокращение государственного вмешательства – изменению его целей и инструментов. «Близорукость» происходит оттого, что в данном случае «за деревьями можно не увидеть леса» и что, по всей вероятности, не всегда оправданно преобладает детерминизм (наличие причинно-следственных связей). Однако возможно впасть в другую крайность, отстаивая идею механической смены одного способа развития регулирования другим. Представление денежных отношений как категорический императив (безусловный принцип поведения) скрывает опасность «дальнозоркости».

Существует три принципа действия институциональных форм, от которых исходит регулирование:

1) закон, правило или регламент, которые путем прямого, косвенного или опосредованного принуждения вынуждают принять тот или иной тип экономического поведения;

2) достижение компромисса — процесс превращения той ли иной нормы, например частного в общественное (коллективное);

3) общая система ценностей или представлений (долговременные ожидания).

Одновременно налицо методы, определяющие институциональные формы регулирования:

· смягченное подчеркивание роли правил и норм;

· частное или государственное принуждение;

· коллективный или индивидуальный договор.

Всякая институциональная форма содержит в себе хотя бы частично принцип обобществления, что дает возможность осуществлять переход между макро - и микроуровнями.

Регулирование оборота денег, и прежде всего с помощью кредита и банковской деятельности, в данной трактовке предстает как форма регулирования экономики в целом.

Государственное регулирование денежного оборота выступает лишь как часть всеобщего регулирования, что шире представлений, сформулированных в последних исследованиях отечественных ученых.

Теория регуляции разделяет три важнейших положения посткейнсианства:

1) оптимальное поведение индивидов не гарантирует восстановления полной занятости; устойчивость целого не означает устойчивость каждой из составных частей, особенно в период структурного кризиса;

2) необходим учет особенностей институциональных характеристик, свойственных каждому периоду, и поиск инструментов экономической политики, совместимых с данными особенностями (роль кредитно-денежной политики в условиях негибкости номинальной заработной платы);

3) отдельные организационные формы, препятствующие достижению полной занятости, в определенные исторические периоды должны быть объектом структурных реформ.

Концепция регуляции с точки зрения причинности не обязательно увязана с диверсификацией вмешательства государства в экономику.

Главная мысль теории регуляции: происхождение институциональных форм связано с драматическими эпизодами истории, структурными кризисами, войнами, столкновениями между классами. И только позже каждой институциональной форме приходится доказывать свою совместимость с задачами расширенного воспроизводства в течение более или менее длительного периода. Хотя те или иные институты и основываются с определенной целью, их создание в конечном итоге может привести к неожиданным результатам.

Исходным пунктом теории регуляции, которая активно развивается как научное направление (напр., во Франции), служит марксистский анализ развития капиталистической экономики. Организация отношений найма имеет такое же, если не большее, значение, как и формы конкуренции или структура государства.

Важны промежуточные формы организации между государством и рынком. Режимы функционирования экономики различаются во времени и пространстве. Сторонники теории регуляции не отдают своего предпочтения ни одному из направлений экономической науки: ни одно из них не может объяснить все разнообразие и богатство способов экономической координации.

Теория регуляции утверждает, что рынок такой же институт, как и другие, а не некая безынституциональная альтернативная экономика. Даже если предположить, что рынок — это саморегулирующаяся система, он все же никогда не может стать самообразующейся системой.

Как следует отличать рынок вообще от его конкретных форм, так же следует помнить, что государство заявляет о себе многочисленными актами и выступает в разных формах.

Неверно противопоставлять государство и рынок как два альтернативных механизма координации. Соотношение между этими двумя явлениями экономического действия определяется контекстом, то есть зависит от места и времени.

Институты, наделенные властью денежно-кредитного регулирования, даже в условиях оптимальной координации своих усилий не способны обеспечить желаемое регулирование.

В отечественной литературе сложилось достаточно определенное представление о регулировании денежного оборота как государственном, исходящем от правительства и центрального банка. Цели, функции и формы государственного денежного регулирования излагаются в литературе, исследующей макроэкономические проблемы.

Экономические основы кредитного регулирования рассматриваются отечественными специалистами как одно из основных направлений повышения роли кредита в развитии экономики. В качестве данной основы выступает рынок, особенности его функционирования. Рыночное хозяйство, имея внутренние рычаги саморегулирования, одновременно предполагает сильное государство, способное обеспечить необходимые условия для стабильности рыночных отношений.

Придается большое значение характеристике и оценке методов кредитного регулирования, выбор которых зависит от объекта и цели регулирования, а также от степени зрелости рыночных отношений. Но кредитное регулирование зачастую не дает эффекта вследствие диспропорций, возникающих в воспроизводственном процессе в связи с действием глубинных факторов в экономике. Выявление пропорций кредитной сферы как основы макроэкономического регулирования также представляется актуальным. Пропорции кредитной сферы являются отражением объективно существующих связей между явлениями экономической и социальной жизни. Рассматриваются различные типы данных пропорций (общеэкономические и специфические), отражающие требования объективных экономических законов. В качестве примера приводятся законы планомерной возвратности средств и сохранности кредитных ресурсов.

1.3. Денежно-кредитное регулирование как основа теории самоорганизации денежно-кредитных отношений

Наиболее часто употребляемое определение регулирования как процесса — «упорядочивать, поддерживать порядок; приводить в систему». Поскольку это понятие восходит в своем значении к латинскому rēgula — «брусок», «линейка», а позже — «норма», «правило», постольку правомерно также использовать в плане смыслового сопряжения термин «регулярный», т.е. «повторяющийся через равные промежутки времени», «равномерно и правильно происходящий».

Понимание системы денежно-кредитного регулирования в определенной степени предполагает некую тавтологию, потому что система регулирования может трактоваться как «система приведения в систему».

В ряде научных работ отмечается, что «современная экономика превращается в экономику систем, а рыночная конкуренция превращается в конкуренцию систем, которые перешли от состояния стихийного саморегулирования в состояние жесткой самоорганизации и взаимоорганизации».

Регулирование предполагает упорядочение, обеспечение и перераспределение определенного воздействия; создание благоприятных условий для осуществления воздействия, причем оно само управляемо.

Денежно-кредитное регулирование основывается на следующих принципах:

1) учет значения денег и кредита как важных элементов рыночных отношений, которые осуществляются исходя из представлений о них как социально значимых объектах, охраняемых в качестве важнейшей составной части природы экономических отношений, своеобразном «природном» ресурсе, объекте права собственности и иных прав;

2) сочетание интересов общества и законных интересов участников денежного оборота, согласно которому использование и охрана денег и кредита осуществляется в интересах всего общества при обеспечении гарантий каждого участника денежного оборота на свободное владение, пользование и распоряжение принадлежащими им деньгами и кредитом.

При раскрытии содержания регулирования как объективно обусловленного процесса следует руководствоваться общей теорией систем.

Познание действительности представляет собой не просто совокупность установленных между явлениями связей, а систему необходимых и однозначных связей, установленных между ними. Эти связи всегда и с неизбежностью, хотя в различных случаях в различной мере, есть связи на основе тех или иных идей.

В распоряжении научного познания имеются определенные критерии, которые в совокупности позволяют прямо или косвенно решить, что образы действительности (вещи), создаваемые наукой, не произвольны, а объективны. Эти образы не являются копией действительности, а представляют систему необходимых связей.

Именно эти образы действительности позволяют предвидеть события и ориентировать наши практические действия. Незначительные усилия научного познания бывают иногда достаточны, чтобы видеть, что относительно данных условий многие события повторяются в основных своих признаках, которые свидетельствуют, что речь идет в основном о тех же событиях. Такие события можно назвать регулярными.

Русский ученый-экономист Н. Кондратьев (1892–1938) поставил перед собой вопрос: какие материальные вещи и в каком смысле входят в состав общества? Этот вопрос он решал в плане выделения двух категорий вещей.

Вещи первой категории — это те, которые прямо или косвенно служат удовлетворению потребностей, но даны от природы практически в неограниченном количестве и притом в таком виде, что использование их не требует той или иной предварительной их трансформации. Они представляют собой естественно-природную среду общества. Они регулируемы.

В течение длительного исторического функционирования рыночной экономики деньги приобрели определение такой вещи. Деньги являются естественным материальным проводником взаимодействия между людьми. Но современное информационное общество придало им нематериальное содержание. Конечно, это никоим образом нельзя смешивать со стандартным представлением о золоте как денежном товаре, обладающем природным свойством редкости и универсальным свойством обмениваемости в исторически длительный период.

Совершенно иное можно говорить о второй категории вещей, прямо или косвенно служащих удовлетворению потребностей:

одни — даны природой в ограниченном количестве и ввиду своей общепризнанной полезности становятся предметом общественных и экономических отношений;

другие — даны природой, быть может, в неограниченном количестве, но для своего использования требуют предварительной трансформации;

третьи — объективно ограничены количественно и вместе с тем также требуют для использования предварительной трансформации.

Вещи второй категории есть продукт общественной и экономической жизни в результате трансформации элементов природы. Они возникают в процессе и на основе отношений и взаимодействия людей. Они возникают на почве физического и умственного сотрудничества, в них находят выражение накопленные обществом знания и технические навыки, в них выражаются существующие или даже господствующие воззрения. И не только находят свое выражение, но и фиксируются, как бы застывают. Они не регулируемы, они фиксируются. В силу этого такие вещи к составу тех свойств, которыми они обладают от природы, присоединяют одно или несколько свойств, которых ранее они не имели. Эти свойства имеют общественную природу. Благодаря им данные вещи в состоянии выполнять в обществе и экономике определенную роль.

Но если это так, то, очевидно, что обладать и располагать такими вещами в обществе – значит обладать и располагать известной потенциальной силой, властью, возможностью удовлетворения существующих в обществе потребностей. Эти вещи выступают как центры притяжения, как центры консолидации и централизации определенных общественных и экономических отношений, и, прежде всего – денежно-кредитных.

Именно в результате проявления указанных способностей выделился такой важный элемент денежной системы, как денежная единица. Она стала вещью благодаря фиксации обществом в лице государства и умственному сотрудничеству между людьми в области денежных отношений.

Отечественными учеными предпринимается попытка аргументировать применение системно-эволюционного подхода к развитию банковской системы России как наиболее зрелому образцу денежно-кредитных отношений.

Для системной интерпретации трансформационных (переходных или изменяющих присущие явлению свойства) процессов в эволюционной экономике из методологического инструментария самоорганизационных концепций, по их мнению, следует позаимствовать правило запрета.

Данное правило гласит — бессмысленно тратить время и силы на трансформирование сложных систем, тем более социально-экономических. Надо просто знать, как они могут функционировать, и с минимальными усилиями воздействовать на то, что для них наиболее характерно. При этом необходимо учитывать собственные ответные реакции системы на внешнее воздействие. В противном случае система будет ослабевать и, в конечном счете, придет к своему разрушению. Для организации новой системы (это применимо и к денежным отношениям вообще и денежно-кредитному регулированию в частности) необходимо наличие одновременно двух видов совместимости:

– элементов как необходимое условие взаимодействия;

– отдельного элемента со всеми другими элементами целого, то есть элемента и системы, в которую он входит.

Действие закона системного расхождения (дифференциации) форм, по мнению исследователей, предполагает две взаимосвязанные тенденции: развития и сопутствующих противоречий. Только это может способствовать пониманию реальных основ денежно-кредитного регулирования.

2. Система денежно-кредитного регулирования Центрального Банка

Центральный банк регулирует экономику через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для их функционирования. От этих условий в известной мере зависит направление деятельности коммерческих банков и других финансовых институтов, что и оказывает влияние на ход экономического развития страны. Поэтому национальные особенности кредитной системы определяют степень регулирующего воздействия центрального банка на экономику и влияют на условия функционирования центрального банка. Особенности национальной банковской системы в значительной степени воздействуют на выбор путей и методов денежно-кредитного регулирования центральным банком, на предпочтение им тех или иных инструментов денежной политики.

Функции контролирующих органов в денежно-кредитной сфере нередко переплетаются. Например в США важным органом, контролирующим деятельность банковского сектора, является наряду с Федеральной резервной системой (ФРС) Контролер денежного обращения. Этот орган был создан задолго до появления ФРС, в 1863 г. в соответствии с Законом “О национальной денежной единице”. Контролер денежного обращения наблюдает за деятельностью всех кредитных инструментов, находящихся в ведении организаций федерального уровня.

Кроме этого органа правами по банковскому контролю в США наделены банковские департаменты штатов, а также Федеральная Корпорация по страхованию депозитов, которая выдает лицензии на право совершения банковских операций кредитным институтам на федеральном уровне.

При выдаче лицензии проверяются прежде всего “финансовые тылы” вновь образовавшегося банка, соблюдение нормативов по использованию капитала, компетентность руководства, а также точность маркетинговых исследований в данной местности. Банкам, которым выдана федеральная лицензия, предписывается обязательное участие в ФРС; им придается статус федерального кредитного института и они называются национальными. Банки, получившие лицензию от правительства штата, имеют статус кредитного института, штата и им предоставляется возможность выбора: быть или не быть членом ФРС. Поскольку разные штаты вправе издавать собственные банковские законы, кредитные институты США поставлены в разные условия, что побуждает ФРС к использованию не административных, а рыночных механизмов регулирования.

Специфические условия сложились в денежно-кредитной системе Великобритании. Банк Англии предпочитает организацию контактов с банковской системой через группу специализированных кредитных институтов - через дисконтные дома. Последние представляют собой существенную институционную особенность английской банковской системы, так как играют важную роль в осуществлении денежной политики Банка Англии. К ним относятся восемь институтов, занимающих как бы промежуточное положение между центральным банком и прочими кредитными институтами. Такое особенное положение определяется тем, что только эти кредитные институты в английской банковской системе имеют привилегию рефинансирования в центральном банке. За это дисконтные дома обязаны еженедельно принимать на себя от Банка Англии казначейские векселя в полном объеме, что очень выгодно последнему, так как в Великобритании задача размещения казначейских ценных бумаг возлагается на центральный банк.

Дисконтные дома выступают в роли посредника между Банком Англии и банковской системой, на которую центральный банк не может непосредственно влиять, поскольку другие кредитные институты не имеют прямого доступа к рефинансированию центрального банка, как это происходит в других странах мира.

Примером конструктивного сотрудничества между банковской системой страны и центральным банком служат отношения между двумя уровнями банковской системы Нидерландов, где активно развиваются контакты центрального банка с руководством национальных кредитных институтов. Законодательством страны центральному банку предписывается проведение регулярных консультаций с представителями кредитно-финансовых учреждений с целью разъяснения основных направлений политики центрального банка, а также с целью выработки совместными усилиями стабилизационных, антиинфляционных мероприятий. Практика подобного рода способствует установлению хороших контактов и взаимопониманию между двумя уровнями кредитной системы. Подобно Центральному банку Нидерландов тесные контакты с кредитной системой стремится поддерживать и Австрийский национальный банк.

Немецкий федеральный банк строит свои контакты с национальной кредитной системой не только через филиальную сеть, но и через крупные немецкие банки. Основная задача филиалов Немецкого федерального банка - контроль за соблюдением коммерческими банками установленных требований по минимальным резервам, обеспечение кредитных институтов, расположенных на соответствующей территории, наличностью, а также выполнение функций контор национального клирингового центра. Филиалы Немецкого федерального банка выступают в качестве промежуточного звена между кредитными институтами и центральным банком.

Большинство центральных банков ряда ведущих стран мира наиболее тесно сотрудничают с рядом крупных институтов, которые представляют собой ядро банковской системы.

2.1. Инструменты регулирования

Центральные банки развитых стран располагают определенными методами воздействия на экономику. Традиционно к ним относятся: дисконтная (учетная) и залоговая политика; политика минимальных резервов; операции на открытом рынке; депозитная политика: валютная политика. Однако содержание стандартного набора методов и сочетание их применения банками разных стран зависят от ряда предпосылок.

Попытки подвести современные стратегии центральных банков разных стран под традиционные концепции денежной политики показали, что ни монетаризм, ни теории государственного регулирования в чистом виде не находят своего выражения в практике воздействия на экономику страны. В перспективе можно рассчитывать на компромиссный вариант выбора стратегии центрального банка. При этом в настоящее время все больше приоритет отдается рыночным механизмам по сравнению с административными методами регулирования. Примером тому служит либерализация банковского законодательства в ряде европейских стран в начале 90-х гг. (Австрии, Италии, Франции и др.)

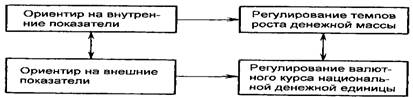

Одним из основных принципов определения стратегии центральных банков служит ориентация на регулирование темпа роста денежной массы в национальной экономике или регулирование валютного курса национальной денежной единицы по отношению к какой-либо стабильной иностранной валюте, т. е. на внутренние или внешние показатели (рисунок 1)

Рисунок 1. Стратегия центрального банка

Выбор той или иной стратегии центрального банка зависит от ориентации экономики страны. При этом наблюдается следующая тенденция. Центральные банки развитых стран с мощным внутренним рынком ориентируются на регулирование темпов роста денежной массы в пределах расчетного индекса. Такой стратегии придерживаются, например, Немецкий федеральный банк, Банк Англии, ФРС США.

Различаются внутренняя и внешняя стабильность национальной денежной единицы (под внутренней понимается безынфляционное развитие, под внешней — стабильность валютного курса национальной денежной единицы по отношению к другим валютам).

В соответствии с выбранной стратегией центральные банки осуществляют в качестве приоритетной либо денежную, либо валютную политику и используют соответствующие инструменты.

В целях регулирования объема денежной массы проводятся меры либо по стимулированию роста денежной массы (экспансивная кредитная политика), либо по сдерживанию ее увеличения (рестрикционная кредитная и антиинфляционная политика). Однако в условиях стагфляции центральному банку приходится искать компромиссное сочетание инструментов экономического регулирования, как это происходит в настоящее время в ряде восточноевропейских стран, в России и странах Ближнего зарубежья.

Регулирование валютного курса национальной денежной единицы предпочитают европейские страны с развитой, ориентированной на экспорт, экономикой. В качестве примера можно привести Австрию, Бельгию, Нидерланды.

Выбор и сочетание инструментов, применяемых в определенной экономической ситуации, зависит от стратегии центрального банка. Тем не менее можно назвать требования, предъявляемые к инструментарию центрального банка любой развитой страны. Речь идет прежде всего об инструментах, которые должны обладать максимальной действенностью.

Не менее важным требованием является равномерность воздействия на конкурентоспособность отдельных групп или всех кредитных институтов. В связи с этим мероприятия центрального банка подразделяются на две группы. К первой из них относятся меры воздействия на часть коммерческих банков. Вторая группа включает мероприятия, касающиеся всех кредитных институтов. В качестве примера можно привести проведение центральным банком рестрикционной учетной политики. Инструменты, относящиеся к обеим группам, соответствуют требованию нейтральности центрального банка, поскольку они одинаково влияют на конкурентоспособность кредитных институтов по отношению друг к другу внутри различных групп или всех банков в целом. Это не исключает различных последствий таких мер для различных банков (например, крупных и мелких).

Все инструменты можно охарактеризовать с помощью следующих критериев:

• традиционные или нетрадиционные;

• административные или рыночные;

• общего действия или селективной направленности;

• прямого или косвенного воздействии;

• краткосрочные, среднесрочные или долгосрочные.

Целесообразно различать прямое и косвенное воздействие того или иного механизма. Например, при проведении учетной политики осуществляется прямое регулирование на денежном рынке и одновременно оказывается косвенное воздействие на рынок капиталов.

Под долгосрочными целями денежно-кредитной политики понимается стратегия центрального банка, рассчитанная на период от одного года до нескольких десятилетий. Так, стратегия стабилизации Немецкого федерального банка длится с начала 60-х гг. по настоящее время.

Эффективность комбинирования применяемых одновременно инструментов денежно-кредитной политики зависит от успешного их сочетания при достижении разных по срокам целей. Примером инструментов долгосрочного регулирования служат традиционные инструменты денежной политики (например, политики минимальных резервов, политики рефинансирования и др.). Осуществлению краткосрочных целей служат как нетрадиционные инструменты, например, операции “своп” в рамках валютной политики, арбитраж в рамках политики открытого рынка, так и некоторые традиционные инструменты (в Германии операции с федеральными ценными бумагами).

2.2. Дисконтная (учетная) и залоговая политика центрального банка

Кредитные институты имеют возможность получать при необходимости кредиты центрального банка путем переучета векселей или под залог ценных бумаг. Смысл дисконтной и залоговой политики заключается в том, чтобы методом изменения условий рефинансирования коммерческих банков влиять на ситуацию на денежном рынке и рынке капиталов. Практически во всех странах Европейского Сообщества кредитные институты имеют возможность рефинансирования непосредственно в национальном банке. Исключение составляют Италия и Португалия. При этом рефинансирование может происходить как под залог ценных бумаг, так и без залога

Рефинансирование в рамках дисконтной политики определяется следующими параметрами требованиями к качеству принимаемых к переучету векселей, контингентом переучета, т.е. максимально возможным объемом переучета векселей для одного кредитного института, учетной ставкой центрального банка В рамках залоговой политики к таким параметрам относятся требования к качеству принимаемых в залог ценных бумаг, ставка по залоговым кредитам, при необходимости количественное ограничение или временное приостановление выдачи залоговых кредитов

При осуществлении дисконтной и залоговой политики центральный банк может селективно воздействовать на определенные отрасли народного хозяйства путем поощрения или ограничения приема к переучету или в залог векселей определенного рода путем изменения требований к качеству принимаемых в залог и к переучету векселей. Селективное воздействие нередко сопровождается общеэкономическими последствиями. Так, при ограничении объема определенных ценных бумаг, принимаемых в залог или к переучету, центральный банк снижает в целом кредитный потенциал коммерческих банков

Поэтому в настоящее время общеэкономический эффект воздействия путем проведения дисконтной или залоговой политики выступает по своему значению на первый план Макроэкономический эффект регулирования учетной ставки подтверждается наличием определенной взаимосвязи между изменением ее величины и темпом роста валового национального продукта.

Изменение контингента рефинансирования позволяет центральному банку достигать следующего эффекта При ограничений контингента коммерческие банки вынуждены обращаться к более дорогим источникам кредитования, например, к залоговым кредитам, что означает снижение объема их кредитного потенциала и удорожание кредитов Ставка по залоговым кредитам центрального банка обычно выше ставки переучета В Бельгии, Германии, Дании и Нидерландах кредитные инстатуты имеют возможность рефинансироваться в ограниченной объеме у центрального банка по ставкам ниже рыночных. В Германии и Дании кредитные институты могут при этом получать практически нелимитированные кредиты центрального банка дополнительно по рыночным ставкам, что повышает их ликвидность и конкурентоспособность по сравнению с коммерческими банками других европейских "государств.

Рассмотрим действие данного инструмента на примере изменения величины учетной ставки Если цель центрального банка - удорожание рефинансирования кредитных институтов для уменьшения их кредитного потенциала, он должен поднять учетную ставку Однако данное мероприятие не принесет желаемого эффекта, если на денежном рынке наблюдается понижательная тенденция, так как в этом случае кредитные институты предпочтут межбанковские кредиты Центральному банку для достижения поставленной цели необходимо воздействовать на денежный рынок другими методами (путем повышения ставок по минимальным резервам и т.д.) При прочих равных условиях, в случае действенного повышения учетной ставки, рефинансирование для коммерческих банков удорожается, что ведет в итоге к росту стоимости кредитов в стране Тем не менее крупные банки зачастую позволяют себе снижать маржу и не изменять вслед за центральным банком процентные ставки, чтобы привлечь более широкий клиентуру.

Если целью центрального банка является облегчение доступа коммерческих банков к рефинансированию путем переучета векселей, он снижает учетную ставку В этом случае кредитный потенциал коммерческих банков увеличится, а проценты по предоставляемым ими кредитам получат импульс к снижению.

Изменение учетной ставки центрального банка влечет за собой изменения условий не только на денежном рынке, но и на рынке ценных бумаг, в чем проявляется косвенное воздействие данного механизма регулирования. Повышение ставок по кредитам и депозитам на денежном рынке, обусловленное ростом учетной ставки центрального банка, вызывает уменьшение спроса, и рост предложения ценных бумаг Спрос на ценные бумаги уменьшается как со стороны небанков, потому что более привлекательными для них становятся депозиты, так и со стороны кредитных институтов, вследствие того, что при дорогих кредитах выгоднее прямое финансирование

Таким образом, рост учетной ставки центрального банка относительно уменьшает рыночную стоимость ценных бумаг. Снижение учетной ставки центрального банка, напротив, удешевляет кредиты и депозиты, что ведет к процессам, обратным рассмотренным ранее. Растет спрос на ценные бумаги, уменьшается их предложение, поднимается их рыночная стоимость

Осуществляя дисконтную и ломбардную политику центральный банк выполняет “сигнальную миссию”. Снижение учетной ставки центрального банка кредитные институты и небанковские учреждения расценивают как сигнал к ориентации на экспансивную политику центрального банка. Повышение учетной и ломбардной ставок и служит сигналом к проведению контрактивной денежной политики. Такие сигналы позволяют кредитным институтам “подготовиться” к новым мерам центрального банка, ориентир на содержание которых они получили благодаря его “сигнальной миссии” при проведении дисконтной и залоговой политики.

В результате учетная и залоговая политика центрального банка является способом его непосредственного воздействия на ликвидность кредитных институтов путем изменения условий переучета и залога ценных бумаг, что влечет за собой косвенное воздействие на экономику страны.

2.3. Политика обязательных резервов

Во всех развитых странах, за исключением Великобритании, Канады и Люксембурга, к коммерческим банкам предъявляется требование размещения ими в центральном банке минимальных резервов. Однако в применении конкретных форм данного инструмента в разных странах наблюдаются существенные различия в зависимости от национальных особенностей развития финансового рынка. Центральными банками используется различная структура минимальных резервов, амплитуда и частота колебаний их величины, специфика начисления процентов, условия, предоставляемые кредитным институтам при их рефинансировании.

Требования минимальных резервов появились как страховка ликвидности кредитных институтов, как гарантия по вкладам клиентов. Этот мотив использования минимальных резервов существует и сегодня. Поддерживая ликвидность банков, центральный банк выполняет свою задачу “кредитора последней инстанции”.

Как инструмент денежной политики минимальные резервы выполняют двоякую роль: служат текущему регулированию ликвидности на денежном рынке и одновременно играют роль тормоза эмиссии кредитных денег коммерческими банками. Во многих странах минимальные резервы практически уже не используются как инструмент “жесткого” регулирования, так как центральные банки предпочитают им более гибкую политику открытого рынка.

По закону о Немецком федеральном банке центральный банк правомочен требовать от кредитных институтов соблюдения беспроцентных минимальных резервов.

В качестве компенсации за необходимость держать в центральном банке беспроцентные резервы для коммерческих банков существует ряд льгот:

• бесплатное совершение безналичного платежного оборота через Немецкий федеральный банк;

• причисление наличных средств коммерческих банков, находящихся у них в избытке, к выполнению обязательств по минимальным резервам, а также тот факт, что минимальные резервы могут служить рабочими активами.

Кроме приведенных выше “компенсирующих мер”, дополнительно используется субвенционное рефинансирование путем переучета векселей. В некоторых случаях резервные обязательства могут быть выполнены путем приобретения государственных ценных бумаг, что преследует еще одну цель - финансирование государственного бюджета. Теми же мотивами руководствуется центральный банк, устанавливая высокий уровень минимальных резервов при относительно небольшом проценте. Такую политику чаще всего проводит центральный банк, вынужденный финансировать дефицит государственного бюджета.

При установлении ставок по минимальным резервам большую роль могут играть непосредственные переговоры между центральным и коммерческими банками. Так, в Нидерландах повышение наличных (кассовых) резервов кредитных институтов определяется путем согласования этой величины между центральным банком Нидерландов и коммерческими банками.

В механизме расчета ставок, а также в критериях, по которым они дифференцируются, в разных странах наблюдаются существенные различия. Резервные обязательства ориентируются, как правило, по состоянию или росту определенной части обязательств кредитных институтов. Резервы, учитываемые на активной стороне банковского баланса, величина которых должна согласовываться с величиной выданных кредитов (при соблюдении коэффициента ликвидности), составляют исключение. Основной статьей при расчете минимальных резервов служит величина вкладов небанковских учреждений по пассивной стороне баланса. В некоторых случаях учету при определении величины минимальных резервов подлежат и межбанковские обязательства.

Практически во всех развитых странах процесс подачи данных коммерческими банками для расчета минимальных резервов формализован. Так, Немецкий федеральный банк предлагает использование специального формуляра, посредством которого отдельные кредитные институты заявляют о своих обязательствах, подлежащих учету при расчете минимальных резервов.

Эффективность инструмента обязательных резервов зависит от широты охвата ими различных категорий обязательств. Увеличивая спектр таких обязательств, центральный банк уменьшает возможность обхода своих требований со стороны кредитных институтов. Например, в обязательства, облагаемые минимальными резервами в Германии, включаются вклады до востребования, срочные и сберегательные вклады сроком до четырех лет, а также привлеченные средства па межбанковском денежном рынке и долговые обязательства - именные и на предъявителя - сроком до двух лет. По закону о банковской деятельности, ставки по минимальным резервам имеют верхнюю границу, при этом для разных видов вкладов границы неодинаковы. Ставки по обязательным резервам классифицируются не только по видам обязательств, но и по величине, срокам и происхождению (относительно резидентов и нерезидентов).

Размеры ставок по минимальным резервам существенно колеблются по странам. Наивысшие ставки установлены в Италии и Испании. На противоположном полюсе находится Япония, где ставка по минимальным резервам обычно не превышает 2,5 %. Банк Англии, который практически не использует минимальные резервы как инструмент денежной политики, требует от кредитных институтов лишь 0,45 % обязательств, подлежащих учету в минимальных резервах. Такую существенную разницу между ставками по минимальным резервам можно объяснить тем, что в странах, где установлена высокая резервная ставка, обязательства по минимальным резервам обычно не являются беспроцентными.

В большинстве развитых стран в последние годы активность использования политики минимальных резервов в качестве инструмента регулирования банковской ликвидности и для контроля рентабельности банковских операций снизилась. В Японии резервные ставки претерпели последнее существенное колебание после первого нефтяного кризиса середины 70-х гг. они остались после этого практически на том же уровне. В США резервная система уже давно отказалась от механизма изменения ставок минимальных резервов, однако Немецкий федеральный банк успешно использует данный инструмент, хотя и значительно реже, чем во времена функционирования Бреттонвудской валютной системы.

Стремление центральных банков добиться четкого выполнения требований по соблюдению минимальных резервов наталкивается на попытки коммерческих банков уклониться в рамках закона от платежей по поддержанию обязательных резервов. Так, в США в конце 70-х гг. многие банки вышли из ФРС в связи с тем, что в то время предписания по минимальным резервам касались только банков-членов. Развитие новых финансовых операций и появление свободных от резервного бремени еврорынков дало новые возможности коммерческим банкам США, так как депозиты, размещенные на еврорынке, остаются не охваченными национальными минимальными резервами. Происходит это по следующей причине: центральный банк отдельной страны либо вообще не использует механизм минимальных резервов (Люксембург), либо от обязательств по минимальным резервам освобождаются депозиты нерезидентов (во Франции и Испании), либо учету в минимальных резервах не подлежат те депозиты нерезидентов, которые компенсируются кредитами нерезидентам (в Германии).

С появлением новых путей обхода предписаний по минимальным резервам руководителям денежно-кредитной политики приходится все чаще изменять условия их взимания. В начале 80-х гг. США выступили с инициативой ввести единую систему минимальных резервов на еврорынке. Тогда данное предложение не нашло достаточной поддержки и поэтому не имело успеха.

Механизм обязательных резервов используется как инструмент кредитной политики практически во всех развитых странах. При этом страны, придерживающиеся твердого валютного курса, применяют данный инструмент в рамках политики гибкого регулирования. С развитием международных экономических связей, в том числе в банковском секторе, при создании свободных экономических зон, крупных региональных экономических объединений (например, таких, как ЕЭС) использование политики мини-

Центральный банк обычно использует две основные формы валютной политики: дисконтную и девизную.

Дисконтная (учетная) политика проводится не только с целью изменения условий рефинансирования отечественных коммерческих банков, но иногда направлена на регулирование валютного курса и платежного баланса. Однако в современных условиях в странах с развитой и устойчивой экономикой, как правило, превалируют внутренние интересы. Довольно часто внутренние и внешние цели не совпадают, что приводит к необходимости решения спорных вопросов между центральным банком и правительственными структурами в лице Минфина и т. п.

Центральный банк, покупая или продавая иностранные валюты (девизы), воздействует в нужном направлении на изменение курса национальной денежной единицы - девизная политика. Подобные операции получили название “валютных интервенций”. Приобретая за счет официальных золото-валютных резервов (или путем соглашений “своп”) национальную валюту, он увеличивает спрос, а следовательно и ее курс. Напротив, продажа центральным банком крупных партий национальной валюты приводит к снижению ее курса, так как увеличивается предложение. Влияние валютной политики центрального банка в форме проведения операций на срочном валютном рынке проявляется в стимулировании экспорта или импорта капитала. Направление желаемого движения капиталов зависит от приоритета политики центрального банка в данной экономической ситуации, что может выражаться либо в стимулировании товарного экспорта (демпинговая политика), либо в поддержании курса национальной валюты по отношению к иностранной.

Заключение

Достаточно детально рассмотрев два важных понятия (представления) денежно-кредитного регулирования, следует подчеркнуть, что они в своей характеристике и по своему содержанию могут выступать в качестве основы системы денежно-кредитного регулирования. Конечно, представленные точки зрения известных ученых–экономистов не всегда и не всеми могут быть однозначно восприняты в контексте оценочных знаний. Но тем более интересно их восприятие — для более разностороннего подхода к такому сложному явлению, как денежно-кредитное регулирование.

Денежно-кредитное регулирование фактически означает способность денег и кредита как равновеликих элементов денежного оборота оказывать упорядоченное воздействие на экономические процессы.

Оно обозначает два различных понятия: Сочетание механизмов, способствующих воспроизводству целого с учетом существующих структур и общественных форм. Сквозная категория теории систем как возможная основа теории самоорганизации.

Составляющими системы денежно-кредитного регулирования являются: элементы – объекты и субъекты, компоненты системы (ограниченное число); свойства – качества элементов, дающие возможность количественного описания системы; связи – соединение элементов и свойств в единое целое; структуры как наиболее существенные, устойчивые связи между элементами и как форма организации системы, где важная роль придается состоянию, поведению, равновесию, устойчивости, развитию системы и ее функций. Система выступает как совокупность связанных и взаимодействующих друг с другом элементов, составляющих отдельное целое, имеющее новые свойства, отсутствующие у ее элементов. Система денежного регулирования должна обеспечивать выполнение потребностей участников денежного оборота: стимулировать к снижению издержек, повышению качества оказываемых услуг; способствовать привлечению инвестиций; обеспечивать формирование необходимого объема финансовых ресурсов; учитывать формирование конкурентных отношений; иметь механизмы, позволяющие снизить негативные (проинфляционные) процессы в денежном обороте.

Система регулирования должна обеспечивать прогнозируемость и предсказуемость изменения тенденций в динамике денежного оборота. Денежные параметры устанавливаются на определенный срок (период регулирования), который должен быть согласован с периодом регулирования, устанавливаемым на федеральном и региональном уровнях. Это требование предусматривает достижение следующих результатов: создание ситуации определенности в отношении будущих денежных потоков, что снижает риски инвестирования; проведение в течение регулируемого периода мероприятий по снижению издержек и расходование полученных в результате экономии средств на возврат заемных средств; достижение экономической определенности для потребителей услуг.

Список литературы:

1. Алле М. Условия эффективности в экономике: Пер. с франц. М.: НИЦ «Наука для общества», 2007.

2. Андрюшин С.А. Банковская система России. Особенности эволюции и концепция развития. М.: Институт экономики РАН, 2007. С. 31-34.

3. Аникин А. История финансовых потрясений. От Джона Ло до Сергея Кириенко. М.: ЗАО «Олимп–Бизнес», 2006. С. 11-29;

4. Государственное регулирование рыночной экономики. М., 2008. Гл.5;

5. Деньги. Кредит. Банки / Под ред. проф. О.И.Лаврушина. – М.: Финансы и статистика, 2005. – 464с.

6. Индикативное планирование: теория и пути совершенствования. СПб., 2006., С. 9.

7. Кондратьев Н.Д. Основные проблемы экономической статики и динамики. Предварительный эскиз / Избр. соч. М.: Экономика, 2007. С. 24 -245, 269.

8. Могилевский А.Д. Методология систем. М.: Экономика, 2007. С. 7–8, 13.

9. Новиков А.Н. Основы систем денежно-кредитного регулирования. // Вестник Финансовой Академии. – 2003. - №3 (27). – с. 19.

10. Управление социально – экономическим развитием России: цели, концепции, механизмы. М., 2005. Гл. 7.

11. Шумпетер Й. История экономического анализа: В 3 т: Пер. с англ. СПб.: Экономическая школа, 2006. Т. 1. С. 421–422.

Перепечатка материалов без ссылки на наш сайт запрещена