Курсовая работа: Современная кредитная система

Курсовая работа: Современная кредитная система

СОДЕРЖАНИЕ

ТЕОРЕТИЧЕСКИЙ РАЗДЕЛ.

Современная кредитная система

Введение

1. Сущность кредитной системы и ее роль в экономике страны

1.1. Понятие и функции кредитной системы

1.2. Характеристика основных элементов кредитной системы

2. Состояние кредитной системы РФ

2.1. Особенности структуры и развития кредитной системы РФ

2.2. Банковская система РФ, ее состояние

2.3. Небанковские кредитные организации

3. Перспективы развития кредитной системы РФ

3.1. Зарубежный опыт регулирования кредитной системы

3.2. Совершенствование российской кредитной системы

Заключение

ПРАКТИЧЕСКИЙ РАЗДЕЛ

Список использованной литературы

Введение

Кредитная система сегодня - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства.

Данная тема хотя и является достаточно исследованной в литературе (ее изучали Г.Котлов, Л.Красавина, Дж.купер, С.Леворн, Б.Федоров и др.), но актуальность ее по-прежнему остается чрезвычайно велика, так как кредитная система играла и продолжает играть ведущую роль в экономике страны.

Объектом изучения настоящей работы является совокупность отношений, связанных с формированием и развитием кредитной системы государства.

Предметом исследования настоящей работы является кредитная система Российской Федерации.

Целью настоящей работы является анализ структуры современной кредитной системы России и перспектив ее развития. Для достижения указанной цели необходимо последовательно решить ряд задач, а именно:

- дать понятие и раскрыть функции кредитной системы;

- дать характеристику основных элементов кредитной системы;

- раскрыть этапы становления кредитной системы;

- проанализировать особенности структуры и развития кредитной системы РФ;

- описать банковскую систему РФ, ее состояние;

- охарактеризовать небанковские кредитные организации;

- проанализировать зарубежный опыт регулирования кредитной системы;

- предложить пути совершенствования российской кредитной системы.

1. Сущность кредитной системы и ее роль в экономике страны

1.1. Понятие и функции кредитной системы

Современное понятие кредитной системы может быть истолковано двояким образом. Кредитная система государства представляет собой, с одной стороны, сеть финансово-кредитных учреждений организующих кредитные отношения, а с другой это совокупность кредитных и расчетных отношений, которые представлены различными формами кредита, методами кредитования, а также формами безналичных расчетов.

Различают два понятия кредитной системы:

1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма);

2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма).

В первом аспекте кредитная система представлена банковским, потребительским, коммерческим, государственным, лизинговым, ипотечным, международным кредитом. Всем этим видам кредита свойственны специфические формы отношений и методы кредитования. Реализуют эти отношения специализированные учреждения, образующие кредитную систему во втором (институциональном) понимании. Ведущим звеном институциональной структуры кредитной системы являются банки.

Кредитная система — более широкое понятие, чем банковская система, включающая лишь совокупность банков, действующих в стране.

Современная структура кредитной системы состоит, как правило, из трех звеньев:

1. Центральный банк.

2. Банковский сектор, который включает в себя коммерческие банки, сберегательные, инвестиционные, ипотечные, специализированные отраслевые банки.

3. Специализированные небанковские кредитно-финансовые учреждения. Круг операций специфичен и ограничен. Это инвестиционные компании, финансовые, кредитные союзы, трастовые (доверительные), благотворительные фонды, ссудосберегательные ассоциации, страховые компании, ломбарды, пенсионные фонды.

На становление и развитие кредитной системы основное влияние оказывает государство, регулируя деятельность финансово-кредитных учреждений. Основными направлениями государственного регулирования являются:

1. Политика центрального банка по отношению к финансово-кредитным учреждениям.

2. Налоговая политика государства на всех уровнях власти.

3. Участие государства в деятельности кредитных учреждений.

4. Законодательное регулирование деятельности учреждений кредитной системы.

Банковская система - ключевое звено кредитной системы, концентрирующее основную массу кредитных и финансовых операций. Классические банковские операции:

· привлечение вкладов юридических и физических лиц;

· предоставление аккумулированных средств в виде ссуд на условиях платности, срочности, возвратности;

· осуществление расчетов.

В настоящее время круг банковских операций существенно расширился, и граница между коммерческими и специализированными банками становится все менее различимой.

Единым координирующим органом банковской системы является Центральный (эмиссионный) банк. Возможны 2 принципа построения банковской системы - одноуровневая и двухуровневая.

В рамках одноуровневой системы все кредитные институты, включая Центральный банк, находятся на одной ступени иерархии и выполняют одни и те же кредитно-расчетные функции. Такая структура характерна либо для экономически слаборазвитых стран, либо для стран с административно-командной системой управления.

Двухуровневая банковская система, принятая в большинстве стран с развитой рыночной экономикой, означает взаимоотношения между банками в 2-х плоскостях. По вертикали - отношения подчинения между Центральным банком (руководящий и координирующий центр) и низовым звеном - коммерческими и специализированными банками; по горизонтали - равноправные партнерские отношения внутри низового звена. При этом Центральный банк остается банком только для кредитных учреждений и правительственных структур.

В качестве альтернативного варианта иногда называют 3-уровневую структуру кредитной системы - Центральный банк, коммерческие банки и банки, осуществляющие долгосрочное кредитование[1].

Центральный банк страны выполняет функцию посредника между государством и экономикой и является главным звеном банковской системы любого государства. Действуя на макроуровне, Центральный банк проводит политику, учитывающую интересы государства в целом (стабилизация экономики, товарно-денежная сбалансированность) и не ставит целью получение прибыли.

Основными правовыми формами организации Центрального банка в современных условиях могут являться:

· унитарный Центральный банк со 100%-ным участием государства;

· акционерное общество, часть акций которого может принадлежать государству;

· объединение ассоциативного типа (с участием или без участия государственных структур);

· система независимых банков, в совокупности выполняющая функции Центрального банка.

Основные функции Центрального банка:

· эмиссия и контроль денежного обращения;

· организация национальной расчетной системы;

· хранение резервов коммерческих банков;

· кассовое исполнение государственного бюджета;

· кредитование правительства и управление государственным долгом (через операции на открытом рынке);

· выполнение роли "кредитора последней инстанции" для коммерческих банков;

· определение приоритетных целей и задач кредитно-денежной и валютной политики и их реализация;

· нормативное регулирование деятельности банковской системы и надзор за деятельностью кредитных организаций .

1.2. Характеристика основных элементов кредитной системы

Основными элементами кредитной системы являются следующие:

- Центральный банк.

- Банковский сектор, который включает в себя коммерческие банки, сберегательные, инвестиционные, ипотечные, специализированные отраслевые банки.

- специализированные небанковские кредитно-финансовые учреждения (инвестиционные компании, финансовые, кредитные союзы, трастовые (доверительные), благотворительные фонды, ссудосберегательные ассоциации, страховые компании, ломбарды, пенсионные фонды).

Центральные банки осуществляют руководство всей кредитной системой страны, они призваны регулировать кредит и денежное обращение, контролировать и стабилизировать движение обменного курса национальной валюты, сглаживать своим влиянием перепады в уровне деловой активности, цен и занятости, стимулировать рост национальной экономики на здоровой финансовой основе. Центральный банк выступает в качестве агента правительства. В этом случае он консультирует правительство в таких областях, как управление национальным долгом, валютная и кредитно-денежная политика. Кроме того он является представителем правительства в финансовых операциях последнего. Основная функция банка разрабатывать и проводить кредитно-денежную политику. Это самая важная его функция.

На ранней стадии развития капитализма банки верхнего уровня назывались эмиссионными. Однако к настоящему времени их функции значительно расширились, поэтому в теории и на практике стало употребляться понятие центральный банк.

Первые Центральные банки возникли 300 лет назад (Шведский Риксбанк в 1668 г.), но повсеместное распространение и современное значение они приобрели только в последние десятилетия. В 1920 г. международная финансовая конференция в Брюсселе отмечала, что “в странах, где не существует центрального эмиссионного банка, его следует создать”[2]. Там же подчеркивалось: “ Банки и особенно эмиссионные банки нужно освободить от политического давления, они должны управляться на принципах разумных финансов”. Таким образом, вопрос независимости Центральных банков не надуман и нужен как гарантия эффективности его деятельности.

Исторически Центральные банки обычно образовывались как акционерные компании, наделенные особыми полномочиями. Термин “центральный банк” подразумевал самый крупный банк, находящийся в самом центре банковской системы. Затем они постепенно монополизировали некоторые специфические функции, а на определенном этапе власти их национализировали (акционерный статус при этом может сохраняться, например Банк Италии или Национальный банк Австрии)[3].

В большинстве случаев капитал Центрального банка полностью принадлежит государству, но акционерами могут быть коммерческие банки и другие финансовые институты. Центральные банки по сравнению с коммерческими банками стали скромными по масштабам капиталов, операций и балансов, их функции и методы воздействия на банковскую систему модифицировались. Вместе с тем их сущность в принципе осталась неизменной и заключается в посредничестве между государством и остальной экономикой, регулировании кредитных потоков.

Чаще всего Центральный банк подотчетен непосредственно парламенту или образованной последним специальной банковской комиссии. Управляющий Центрального банка не входит в правительство, и его назначение не совпадает по срокам с формированием нового кабинета. Назначение может делаться монархом, президентом, парламентом, но правительство, опирающееся на парламентское большинство, обычно может провести свою кандидатуру (часто оно ее официально предлагает). Высшее руководство Центрального банка может быть не ограничено в сроке пребывания в должности (Дания, Финляндия, Норвегия) или назначаться на длительный срок, например на 7 лет - в Ирландии, Австралии, Канаде, Нидерландах, 8 лет - в ФРГ.

Существенная степень независимости Центрального банка обусловлена его задачами, которые в любой стране обычно определяются как поддержание денежно-кредитной и валютной стабильности в целях обеспечения антиинфляционного экономического роста. Правительство озабочено, прежде всего, краткосрочными и среднесрочными целями, приближением очередных выборов, и это может вступать в противоречие с долговременными интересами всего государства. Относительно независимый Центральный банк в такой ситуации должен выступать своеобразным противовесом.

С другой стороны, независимость Центрального банка имеет объективные пределы, так как принципиальные противоречия с правительством могли бы свести на нет эффективность проводимой последним экономической политики. Поэтому есть тенденция к усилению влияния правительства в лице, прежде всего министра финансов. Например, в Великобритании независимость Банка Англии начала постепенно уменьшаться с его национализации в1946 г., а с приходом в 1979 г. к власти консерваторов этот процесс ускорился. Во многих странах высшие полномочия правительства и министерства финансов по отношению к Центральному банку закреплены законодательно.

Вместе с тем Центральные банки имеют официальное право на высказывание собственного мнения, обладают рядом преимуществ, а право прямых приказов со стороны министерства финансов используется крайне редко. Какие бы функции ни возлагались на Центральный банк, он всегда является органом регулирования, сочетающим черты банка и государственного ведомства.

Как агент правительства в фискальных делах центральный банк дает ему советы, управляет некоторыми депозитными счетами и фондами правительства, от имени правительства выпускает и изымает из обращения деньги, управляет национальными инвалютными резервами и выступает от имени правительства на международном валютном рынке, является депозитарием золота и управляющим государственным долгом (выпускает государственные облигации, выплачивает проценты по ним, погашает их).

Центральный банк помогает правительству определить наилучшии момент для выпуска облигации, их цену, доходность и другие характеристики, обеспечивающие привлекательность выпуска для инвесторов, место, где лучше всего разместить облигации. Чтобы успешно справляться с этой задачей, банк должен располагать точной и своевременной информацией о состоянии экономики, движении кредитных ресурсов и т.д. Несмотря на усилия к тому, чтобы быть предельно информированным , банк иногда вынужден принимать решения до того, как статистика потвердит предполагаемое событие. Поэтому он проводит собственные исследования, результаты которых обычно публикуются и представляют собой большой интерес для ученых, экономистов, менеджеров, работников финансовых учреждении.

Центральный банк управляет правительственными депозитами (даже если они содержатся в коммерческих банках). Почти все правительственные расходы и доходы проходят по счетам центрального банка. Балансы, приносящие процент, содержатся на счетах коммерческих банков. Центральный банк также имеет счет для вложения правительственных доходов в ценные бумаги (обычно самого же правительства) и счет, на котором находятся инвалютные запасы.

Центральный банк выпускает деньги и распределяет их между коммерческими банками, изымает из обращения ветхие банкноты и стершиеся монеты. Новые деньги выдаются коммерческим банкам по заявкам, отражающим их потребности в денежной наличности, путем дебетной записи на счетах коммерческих банков в центральном банке.

Еще одной обязанностью центрального банка, как агента правительства являются контроль и защита обменного курса национальной валюты. Банк правомочен покупать и продавать золото, серебро, инвалюту, открывать счета в центральных банках других стран, выступать в качестве агента иностранных центральных банков и в качестве депозитария их активов.

Обменный курс - это цена национальной валюты на международном валютном рынке или та пропорция, в которой она обменивается на валюты других стран. Цена определяется балансом спроса и предложения. Чтобы торговать валютой, центральный банк должен иметь валютные счета в центральных банках соответствующих стран. Когда правительство решает вторгнуться на валютный рынок с целью изменить обменный курс национальной валюты (сейчас такие вторжения бывают очень редко), если цель - удержать обменный курс от падения, центральный банк снимает с инвалютного счета какую-то сумму и покупает на нее национальную валюту, изменяя тем самым баланс спроса и предложения. И наоборот, центральный банк скупает инвалюту, если принято решение замедлить рост обменного курса национальной валюты. В первом случае вторжение лимитируется наличием национальной валюты на правительственных счетах, во втором - наличием инвалюты.

Центральный банк также выступает в роли депозитария, хранителя золота, принадлежащего правительству данной страны. Он может хранить и золото, принадлежащее иностранным центральным банкам и другим финансовым учреждениям. Центральный банк покупает и продаёт золото, используя инвалютный счет. Продается золото обычно центральным банкам и правительствам других стран, а также международным финансовым организациям типа Международного валютного фонда.

Одна из самых важных задач центрального банка - управлять государственным долгом, т.е. целенаправленно изменять ту его часть, которая представлена находящимися в обращении прямыми и гарантированными облигациями (прямые облигации - это облигации, выпущенные самим правительством, а гарантированные - это облигации выпущенные под правительственную гарантию государственными корпорациями). Управлять значит определять свойства облигаций, условия их выпуска и место размещения. Этот государственный долг, быстро растущий во многих развитых странах, представляет собой кумулятивный бюджетный дефицит (превышение расходной части бюджета над доходной за все годы). Как консультант правительства в финансовых вопросах центральный банк должен не только собирать и интерпретировать экономическую информацию, но и чувствовать изменения в спросе на ценные бумаги, в притоке фондов на рынок ценных бумаг, в уровне процента и ликвидности на рынке ценных бумаг, в отношении инвесторов к новым выпускам и т.д. Чтобы получить законченную картину, центральный банк консультируется с коммерческими банками, другими инвесторами и инвестиционными дилерами.

Управление государственным долгом должно быть увязанно с целями правительства (не входить в противоречие, например, с фискальной политикой). Для центрального банка это может стать серьезной проблемой. С одной стороны, правительство нельзя оставить без наличных денег, а с другой - получение их может быть сопряжено с необходимостью ослабить борьбу против бюджетного дефицита с вытекающим отсюда падением доверия к национальной валюте.

Следующий элемент кредитной системы – коммерческий банк.

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности[4].

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды, страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров[5].

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития[6].

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Заседания правления банка проводятся регулярно. Решения принимаются большинством голосом. При равенстве голосов голос председателя является решающим. Решения правления проводятся в жизнь приказом председателя правления банка. При правлении банка обычно создаются кредитный комитет и ревизионная комиссия.

В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

В целях оперативного кредитно-расчетного обслуживания предприятий и организаций - клиентов банка, территориально удаленных от места расположения коммерческого банка, он может организовывать филиалы и представительства. При этом вопрос об открытии филиала или представительства коммерческого банка должен быть согласован с ГУ ЦБ РФ по месту открытия филиала или представительства.

2. Состояние кредитной системы РФ

2.1 Особенности структуры и развития кредитной системы РФ

Центральный банк - основной проводник денежного кредитного регулирования экономики, являющегося составной частью экономической политики правительства, главными целями которой служат достижение стабильного экономического роста, снижение безработицы и инфляции, выравнивание платежного баланса.

Общее состояние экономики в большой мере зависит от состояния денежно-кредитной сферы. По числу институтов, объему кредитных ресурсов и операций базу всей денежно-кредитной системы составляют коммерческие банки и другие кредитные учреждения.

Поэтому государственное регулирование денежно-кредитной сферы может быть успешным лишь в том случае, если государство через Центральный банк способно воздействовать на масштабы и характер операций коммерческих банков. Методы этого воздействия:

- процентные ставки по операциям Банка России;

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- операции на открытом рынке;

- рефинансирование банков;

- валютное регулирование;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения.

Банк России регулирует общий объем выдаваемых им кредитов.

Могут применяться также выборочные методы, направленные на регулирование отдельных форм кредита:

а) так называемые "кредитные потолки", то есть прямое ограничение размеров банковских кредитов для отдельных банков или ссуд;

б) регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи, под которой понимается разница между суммой обеспечения и размером выданной ссуды, ставками по депозитам и ставками по кредитам.

Повышая или понижая процентные ставки, Центральный банк оказывает воздействие на возможности коммерческих банков и их клиентов в получении кредита, что в свою очередь влияет на экономический рост, денежную массу, уровень рыночного процента,отражается на состояние платежного баланса и валютного курса.

Так, повышение учетной ставки способствует привлечению в страну иностранного краткосрочного капитала, а в итоге активизируется платежный баланс, увеличивается предложение иностранной валюты, соответственно снижается курс иностранной и повышается курс национальной валюты.

Снижение ставки приводит к противоположным результатам.

Эмиссия наличных денег - конституционная функция Банка России. Как уже говорилось, в Конституции РФ (п. 1 ст. 75) предусматривается, что «денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются». Это обстоятельство должно учитываться в других отраслях законодательства, в том числе при заключении международных договоров. Так, в частности, в ст. 3 Соглашения об учреждении Межгосударственного банка от 22 января 1993 г. предусматривается, что на данный банк, среди прочих функций, возлагается функция «организации управления эмиссией наличных рублей и кредитной эмиссией центральными (национальными) банками Договаривающихся Сторон... Указанная функция выполняется только при условии делегирования Банку таких полномочий законодательными органами заинтересованных Договаривающихся Сторон и заключения соответствующего соглашения»[7]. Однако в п. 2 ст. 75 Конституции РФ сказано: «Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти». К числу «других органов государственной власти» относится и Федеральное собрание РФ, поэтому оно не вправе «делегировать Банку такие полномочия». Для этого понадобится внести поправки в Конституцию РФ.

Центральный банк - это эмиссионный банк. Главное его назначение -создать условия для функционирования денежно-кредитной и финансовой систем общества. Банк России осуществляет эмиссию наличных денег и организует их обращение в соответствии с потребностями товарно-денежного оборота.

В силу принадлежащих Банку России регулирующих полномочий он устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

Так, Инструкцией N 16 от 16 июля 1993 г. Центральный банк определил порядок открытия и ведения уполномоченными банками счетов нерезидентов в валюте РФ. Письмом от 17 октября 1996 г. N 345 регламентируется установление российскими кредитными организациями прямых корреспондентских отношений с иностранными банками.

Все активы и обязательства кредитной организации в бухгалтерском балансе, составляемом по счетам второго порядка, должны быть представлены в рублях. Активы и обязательства банков в иностранной валюте перечисляются в рубли по официальному курсу Банка России на соответствующую дату.

При покупке валюты ниже официального курса Центрального банка или при продаже выше этого курса банк получает доход в виде реализованной курсовой разницы между официальным курсом и курсом покупки (продаже). При покупке валюты выше официального курса банк несет расходы в виде курсовой разницы.

Для учета дебиторской и кредиторской задолженности, возникающей из-за разрыва (в днях) при валютообменных операциях между перечислением одной валюты и поступлением другой и возможностью закрытия конверсионной сделки одним рабочим днем, открываются специальные счета.

Банк России регулирует общий объем выдаваемых им кредитов.

Могут применяться также выборочные методы, направленные на регулирование отдельных форм кредита:

а) так называемые "кредитные потолки", то есть прямое ограничение размеров банковских кредитов для отдельных банков или ссуд;

б) регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи, под которой понимается разница между суммой обеспечения и размером выданной ссуды, ставками по депозитам и ставками по кредитам.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Существуют 4 формы пассивных операций

1) первичная эмиссия ценных бумаг;

2) отчисления от прибыли на формирование или увеличение фондов;

3) кредиты и займы полученные;

4) депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций создают вторую группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Операции, связанные с размещением банковских ресурсов, относятся к активным операциям.

В активных операциях (операциях по размещению средств) основная доля приходится на кредитные операции и операции с ценными бумагами.

2.2 Банковская система РФ, ее состояние

В настоящее время в России сложилась двухуровневая банковская система, состоящая из многочисленных коммерческих банков и одного центрального эмиссионного банка. Основная функция центрального банка состоит в эмиссии кредитных денег - банкнот и регулировании денежного обращения. Центральные банки превратились в "банки банков", т.е. их клиентурой стали коммерческие банки. Центральный банк является банкиром государства. Он выполняет важную функцию по эмиссионно-кассовому исполнению государственного бюджета, а также обслуживает государственный кредит - размещая облигации государственных займов на денежном рынке.

Наиболее подробно статус, задачи, функции Банка России раскрываются в Федеральном законе "О Центральном банке Российской Федерации (Банке России)".

Основные цели деятельности Банка России:

1. Защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам. Во исполнение этой цели "главный российский банк" монопольно осуществляет эмиссию наличных денег, организацию их обращения и изъятия из обращения; во взаимодействии с правительством разрабатывает и проводит единую государственную денежно-кредитную политику и т. д.

2. Развитие и укрепление банковской системы РФ. Центральный банк является органом банковского регулирования и надзора за деятельностью кредитных организаций. Он осуществляет постоянный надзор за соблюдением кредитными организациями банковского законодательства. Главная цель банковского регулирования и надзора - поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов.

Банк России устанавливает обязательные для кредитных организаций правила проведения банковских операций, ведения бухгалтерского учета, составления и представления бухгалтерской и статистической отчетности.

3. Обеспечение эффективного и бесперебойного функционирования системы расчетов. Центральный банк координирует, регулирует и лицензирует организацию расчетных, в том числе клиринговых, систем в РФ. Он устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов.

Очевидно, что 2005 год по основным экономическим показателям является лучшим за весь период реформ. Высокие темпы роста ВВП были достигнуты на основе здорового состояния фундаментальных экономических факторов, рекордного уровня активного сальдо текущих операций платежного баланса, профицита федерального бюджета, достаточно низкого уровня инфляции.

Позитивная направленность макроэкономических процессов в 2003 году во многом формировалась под влиянием проводимой Банком России денежно-кредитной политики, направленной на снижение темпов инфляции и обеспечение плавной динамики валютного курса рубля, в соответствии с макроэкономическими условиями.

Увеличение денежного предложения, осуществлявшегося Банком России с учетом складывающегося спроса на деньги, способствовало росту экономической активности и улучшению финансового положения предприятий, вытеснению неденежных форм расчетов из хозяйственного оборота.

Денежно-кредитная политика Банка России в 2005 году проводилась в условиях режима плавающего валютного курса. Сохраняя рыночный метод формирования курса национальной валюты, Банк России осуществлял лишь сглаживание значительных отклонений фактического обменного курса рубля от уровня, соответствующего фундаментальным макроэкономическим параметрам.

Используемый режим валютного курса предопределял контроль за денежным предложением в качестве одного из ведущих факторов достижения цели по инфляции.

В 2005 году фактическое увеличение денежной массы составило 62,4 процента, что было связано с существенно возросшим спросом на деньги со стороны экономических агентов под воздействием растущей динамики производства товаров и услуг и повышения доверия к национальной валюте.

Важным фактором формирования спроса на деньги стал существенный рост монетизации расчетов. Существенное снижение привлекательности вложений в иностранную валюту также обусловило увеличение спроса на рублевые денежные средства. Увеличение золотовалютных резервов при сильном платежном балансе было сбалансировано ростом спроса на деньги и мерами по стерилизации временно свободной ликвидности. В этих целях Банк России использовал имеющиеся в его распоряжении инструменты денежно-кредитного регулирования, в первую очередь депозитные операции с банками. В определенной степени стерилизации банковской ликвидности способствовали профицит федерального бюджета и погашение части задолженности Минфина России перед Банком России.

В 2005 году в условиях рекордно высокого сальдо по текущим операциям платежного баланса чистый отток частного капитала несколько увеличился и составил 24,4 миллиарда долларов.

На его динамике в основном сказались погашение резидентами внешнего долга, кредитование внешнеторговых операций и инвестиций крупнейших российских предприятий в европейские страны в целях дальнейшего расширения экспортных возможностей.

Доля несанкционированного оттока капитала в части недопоступления экспортной выручки, а также товаров в счет погашения импортных авансов в общем объеме прироста иностранных активов частного сектора в результате предпринимаемых мер снизилась с 22 процентов в 2004 году до 19 процентов в 2005 году, а по отношению к внешнеторговому обороту - с 4,4 процента до 3,5.

В отчете представлена цифра реального укрепления рубля к доллару США - 2,3 процента за год. Приведенная в заключении профильных комитетов Думы цифра 12 процентов характеризует реальное эффективное укрепление рубля к корзине валют, взвешенных по структуре внешней торговли России. Данная цифра также приведена в отчете Банка России. И хотя первоначально она показывалась как 11,3, затем она была уточнена до 11,8 процента.

На основные показатели структуры баланса и финансовые результаты Банка России в 2005 году оказывали позитивное влияние высокие темпы экономического роста на фоне сильного платежного баланса и относительно стабильного реального курса рубля. Так, золотовалютные резервы к концу 2005 года составили около половины общей суммы активов баланса Банка России. За год до этого их доля составляла менее 30 процентов. Доля же ценных бумаг Правительства снизилась с 28,5 процента до 19,1 процента. Это, безусловно, положительные сдвиги, которые, в частности, учитываются ведущими мировыми рейтинговыми агентствами при оценке рейтинга Российской Федерации. Однако, что, в общем, видно из отчета Банка России, в структуре портфеля государственных ценных бумаг крайне высока доля нерыночных и неликвидных бумаг - свыше 90 процентов, что ухудшает качество баланса Банка России и является беспрецедентным для мировой практики деятельности центральных банков. Такая ситуация сформировалась вследствие принятия соответствующих федеральных законов (ясно кем), и, к сожалению, переоформление этих бумаг в рыночные инструменты идет крайне медленно и с большой неохотой со стороны Министерства финансов. Структура пассива Банка России в 2005 году не претерпела существенных изменений по сравнению со структурой пассива 2004 года.

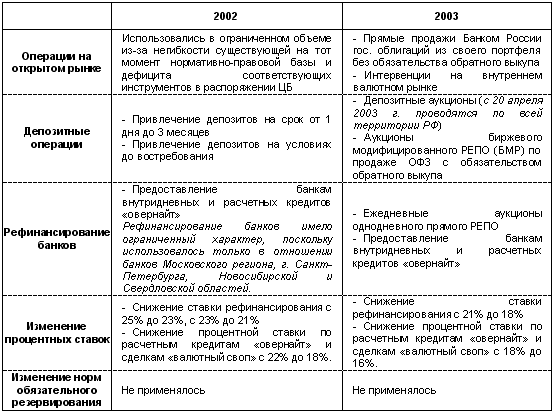

|

Инструменты денежно-кредитной политики, используемые Банком России в 2002-2003 гг. |

|

|

Прибыль по итогам за прошлый год получена в основном за счет доходов от операций, связанных с размещением золотовалютных резервов. Несмотря на некоторое сокращение убытков, образовавшееся у Банка России в результате обесценения портфеля государственных ценных бумаг вследствие кризиса 1998 года, их размер в 2003 году оставался пока значительным.

Общая сумма доходов Банка России за 2005 год составила 75,8 миллиарда рублей и увеличилась по сравнению с 2004 годом на 38 процентов. Доходы Банка России сформировались в основном за счет доходов от размещения валютных резервов - 32 миллиарда рублей, или 42 процента в структуре доходов, и доходов от операций с драгоценными металлами - 22,7 миллиарда рублей, или 30 процентов в структуре доходов банка. Кроме того, Банк России в 2005 году получил процентные доходы от предоставленных Минфину России через Внешэкономбанк средств в иностранной валюте на погашение и обслуживание государственного внешнего долга Российской Федерации в размере 14,5 миллиарда рублей - я имею в виду доходы. Сумма же составляет 6,5 миллиарда долларов. Общая сумма расходов Банка России за 2005 год составила 71,6 миллиарда рублей и увеличилась по сравнению с 2004 годом на 33 процента.

Практически без изменений по сравнению с предыдущим годом остались размер и структура операционных расходов Банка России, в составе которых расходы на содержание персонала составляют 13,7 миллиарда рублей, или 19 процентов. Прочие операционные расходы - 12,4 миллиарда рублей.

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ "О банках и банковской деятельности в РФ". В соответствии с этим законом банки России действуют как универсальные кредитные учреждения, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных бумаг, иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств, посреднические и доверительные операции и т.п[8].

В России банки могут создаваться на основе любой формы собственности - частной, коллективной, акционерной, смешанной. Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные (открытого и закрытого типа) и паевые. Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ. Для акционерного общества характерно, что собственником его капитала выступает само общество, т.е. банк. А паевые коммерческие банки собственниками своего капитала не являются, поскольку каждый из пайщиков сохраняет право собственности на свою долю капитала. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. Вопрос о вступлении новых участников и размерах их вклада в уставный фонд банка решается на общем собрании участников[9].

У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью. Акционерные банки бывают закрытого и открытого типов. Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки. Подписка на ценные бумаги считается открытой, если список покупателей ценных бумаг не утверждается заранее учредителями или руководящими органами банка-эмитента, и в результате эти бумаги может приобрести любое лицо. Открытая подписка требует от банка широкой информации о своей деятельности.

Важную роль для становления и развития банка имеет приобретение кредитных ресурсов на денежных рынках. Это достигается с помощью пассивных операций.

Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств, находящихся на пассивных счетах или активно-пассивных счетах в части превышения пассивов над активами.

Пассивные операции играют важную роль для коммерческих банков. именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Существуют 4 формы пассивных операций коммерческих банков:

1) первичная эмиссия ценных бумаг;

2) отчисления от прибыли банков на формирование или увеличение фондов;

3) кредиты и займы, полученные от других юридических лиц;

4) депозитные операции.

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций. С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов - собственные ресурсы. Следующие две формы пассивных операций создают вторую группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Значение собственных ресурсов банка прежде всего в том, чтобы поддерживать его устойчивость.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовывать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков.

В качестве субъектов депозитных операций могут выступать:

- государственные предприятия и организации;

- государственные учреждения;

- кооперативы;

- акционерные общества;

- смешанные предприятия с участием иностранного капитала;

- - общественные организации и фонды;

- финансовые и страховые компании;

- отдельные физические лица и объединения этих лиц;

- банки и другие кредитные учреждения.

Таблица 1.

Классификация видов вкладов.

|

Признак классификации |

Виды вкладов |

| - по срочности (ликвидности) |

- до востребования - срочные, в том числе: а) с фиксированным сроком б) с установлением периода для погашения в) с уведомлением о прекращении депозитного договора |

| по срокам |

- краткосрочные - долгосрочные |

| - по типу финансовых инструментов |

- вклады со сберкнижкой - вклады с депозитной пластиковой карточкой |

| - по виду установленной процентной ставки | - вклады с фиксированной или плавающей процентной ставкой |

| - по возможности ограничения суммы или процентной ставки |

- лимитированный - нелимитированный |

По экономическому содержанию депозиты принято подразделять на три группы: срочные депозиты, депозиты до востребования, сберегательные вклады населения.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. По ним начисляется низкий (либо вообще не начисляется) процент.

Клиентский депозит до востребования - это денежные средства, вносимые клиентами на хранение в кредитное учреждение, которые могут быть использованы для безналичных расчетов или изъяты наличными. Вклады образуются путем взносов наличными деньгами и денежными документами либо через предоставление ссуды и перечисление суммы ссуды на расчётный счёт (так называемый мнимый вклад).

Срочные вклады - это депозиты, привлекаемые банками на определённый срок. Они подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше размер вознаграждения.

Широкое развитие в банковской практике получили депозитные сертификаты. Депозитный сертификат - это ценная бумага, свидетельствующая о том, что в банк внесен срочный вклад с фиксированным сроком и ставкой процента.

Коммерческие банки в условиях конкурентной борьбы на рынке кредитных ресурсов должны постоянно заботиться как о количественном, так и качественном улучшении своих депозитов. Они используют для этого разные методы (процентную ставку, различные услуги и льготы вкладчикам).

К недепозитным источникам привлечения ресурсов относятся: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг; получение займов на рынке евродолларов; выпуск капитальных нот и облигаций. В условиях становления банковской системы России большая часть недепозитных источников привлечения ресурсов не получила своего развития. Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ (дебетовые остатки на этих счетах). Кредиты ЦБ РФ в настоящее время большей частью предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются. Только 10% централизованных кредитов продаются банкам на конкурсной основе[10].

Большими перспективами для российских банков обладает такой недепозитный источник ресурсов, как выпуск облигаций. Банки вправе выпускать облигации в размере не более 25% уставного капитала и после полной оплаты всех ранее выпущенных акций. Для воздействия на курс облигаций банк может покупать или продавать их на бирже.

Мобилизованные с помощью пассивных операций денежные средства используются для осуществления банками своей предпринимательской деятельности, т.е. деятельностью по размещению капитала с целью получения прибыли.

Операции, связанные с размещением банковских ресурсов, относятся к активным операциям.

В активных операциях (операциях по размещению средств) основная доля приходится на кредитные операции и операции с ценными бумагами.

Кредиты коммерческим предприятиям можно разделить на две группы:

- ссуды для финансирования оборотного капитала;

- ссуды для финансирования основного капитала.

Первая группа связана с нехваткой у предприятия денежных средств для покупки элементов оборотного капитала, необходимых для повседневных операций. Это в основном краткосрочные кредиты сроком до одного года. Вторая группа представлена средне- и долгосрочными кредитами для покупки недвижимости, земли, оборудования и т.д.

К первой группе относятся:

- кредитная линия - соглашение между банком и заемщиком о максимальной сумме кредита, которую последний сможет использовать в течение обусловленного срока и с определенными условиями. Эта форма используется для покрытия сезонных влияний или прироста дебиторской задолженности. Часто обеспечением кредитной линии служат кредитуемые банком запасы или неоплаченные счета.

- ссуды на чрезвычайные нужды. Выдаются банком для финансирования разового экстраординарного увеличения потребности клиента в оборотных средствах, связанного с получением крупного заказа, заключения выгодной сделки и другими чрезвычайными обстоятельствами.

- перманентная ссуда на пополнение оборотного капитала. Кредиты такого рода выдаются на несколько лет и имеют целью покрыть длительный дефицит финансовых ресурсов заемщика. Погашение ведется в рассрочку. Эти ссуды часто выдают под первоначальное развитие дела.

Ко второй группе относят:

- срочные ссуды выдаются на срок более одного года в форме единичного кредита или серии последовательных займов и используются для приобретения машин, оборудования, ремонта зданий, рефинансирования долгов и т.д.

- ссуды под закладную применяются для финансирования покупки зданий, земли. Они рассчитаны на длительный срок.

- строительные ссуды выдаются на период строительного цикла (до 2-х лет).Заемщик регулярно выплачивает процент. Затем ссуда переоформляется в закладную и начинается выплата основного долга.

Ссуды индивидуальным заемщикам можно классифицировать следующим образом:

- ссуды под закладную. Основная форма кредита под недвижимость - полностью амортизируемая закладная с фиксированным процентом. Обеспечением кредита служит покупаемая недвижимость; сумма долга погашается равными суммами на протяжении всего срока действия ссуды.

- ссуды с погашением в рассрочку применяются для покупки товаров длительного пользования. Часто ссуда не является полностью амортизируемой: она предполагает крупный платеж в конце срока и содержит условие обратного выкупа. Т.е.заемщик по своему выбору может либо погасить ссуду полностью, либо передать товар банку по остаточной стоимости в оплату неоплаченного долга.

- существует также такая распространенная форма кредита, как ломбардный кредит. Он подразумевает залог имущества или прав. При предоставлении ломбардного кредита залог оценивается не по полной стоимости, а учитывается, в зависимости от вида движимого имущества, только часть его стоимости. Такая оценка связана с рисками, возникающими при реализации залога. Ломбардный кредит предоставляется под залог ценных бумаг, товаров, драгоценных металлов, финансовых требований.

Размер кредитного портфеля банка зависит не только от объема его пассивных операций. Особенность современной системы кредитования состоит в его зависимости от определенных норм, которые устанавливает Центральный банк для коммерческих банков, осуществляющих кредитование клиентов. Центральный банк РФ, к примеру, регламентирует норму обязательных резервов, создаваемых в коммерческом банке, в форме регламентации объемов особо крупных кредитов, параметры ликвидности баланса банка, когда обязательства банка соизмеряются с размером ликвидных средств.

При всей своей доходности кредитная операция в условиях экономического кризиса, спада производства, банкротства предприятий является наиболее рискованной. В современных условиях задержка возврата ссуд клиентами банка становится довольно частым явлением. Сокращаются и сроки кредитования.

Специфика современной практики кредитования состоит в том, что российские банки в ряде случаев не обладают единой методической и нормативной базой организации кредитного процесса. Старые банковские инструкции, регламентирующие кредитные операции и сориентированные на распределительную систему, оказались неприемлемыми для условий рынка. Ситуация такова, что каждый банк, исходя из своего опыта, вырабатывает свои подходы, свою систему кредитования, хотя совершенно очевидно, что есть непреложные общие организационные основы, отражающие международный и отечественный опыт и позволяющие банкам существенно упорядочить свои кредитные отношения с клиентом, улучшить возвратность ссуд.

Активными операциями банков с ценными бумагами являются совершение инвестиционных и торговых сделок с ценными бумагами. Существуют и другие банковские операции с ценными бумагами (посреднические, гарантийные, выпуск банком собственных ценных бумаг), однако такие операции не размещают аккумулированные средства банка и их нельзя назвать активными.

Банки могут вкладывать средства в ценные бумаги с целью получения дохода. Как правило, основной областью инвестиций банков являются вложения в твердопроцентные ценных бумаги. Ценные бумаги представляют собой одну из форм ликвидных резервов банка, поэтому при выборе ценных бумаг для инвестиций основное внимание уделяется их надежности.

Банк выступает в роли самостоятельного торговца, приобретая ценные бумаги для собственного портфеля или продавая их. Основная цель, которую преследуют банки, осуществляя торговые операции, - это извлечение дохода из разности курсов на одни и те же ценные бумаги на различных биржах.

Главные задачи деятельности банков на кредитном рынке и рынке ценных бумаг состоят прежде всего в повышении качества оказываемых услуг, в комплексном подходе к каждому вопросу, в активном участии в развитии инфраструктуры денежно-кредитного и фондового рынка.

Таблица 2

Сводные статистические МАТЕРИАЛЫ по 30 крупнейшим банкам Российской Федерации по состоянию на 1 сентября 2005 г. Список крупнейших банков

|

№ п/п |

Наименование банка |

Субъект Российской Федерации |

Номер лицензии |

| 1 | АБН АМРО БАНК А.О. | г. Москва | 2594 |

| 2 | АВТОБАНК | г. Москва | 30 |

| 3 | АЛЬФА БАНК | г. Москва | 1326 |

| 4 | БАНК ЗЕНИТ | г. Москва | 3255 |

| 5 | БАНК МОСКВЫ | г. Москва | 2748 |

| 6 | БИН | г. Москва | 2562 |

| 7 | ВНЕШТОРГБАНК | г. Москва | 1000 |

| 8 | ВОЗРОЖДЕНИЕ | г. Москва | 1439 |

| 9 | ГАЗПРОМБАНК | г. Москва | 354 |

| 10 | ГУТА-БАНК | г. Москва | 1623 |

| 11 | ДОВЕРИТЕЛЬНЫЙ И ИНВЕСТИЦИОННЫЙ БАНК | г. Москва | 2783 |

| 12 | ИМПЭКСБАНК | г. Москва | 2291 |

| 13 | ИНГ БАНК (ЕВРАЗИЯ) | г. Москва | 2495 |

| 14 | МДМ-БАНК | г. Москва | 2361 |

| 15 | МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК | г. Москва | 1 |

| 16 | МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК | г. Москва | 2056 |

| 17 | МЕНАТЕП САНКТ-ПЕТЕРБУРГ | г. Санкт-Петербург | 3279 |

| 18 | НИКОЙЛ | г. Москва | 409 |

| 19 | ПЕТРОКОММЕРЦ | г. Москва | 1776 |

| 20 | ПРОМСВЯЗЬБАНК | г. Москва | 3251 |

| 21 | ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК | г. Санкт-Петербург | 439 |

| 22 | РАЙФФАЙЗЕНБАНК АВСТРИЯ | г. Москва | 3292 |

| 23 | РОСБАНК | г. Москва | 2272 |

| 24 | РОССЕЛЬХОЗБАНК | г. Москва | 3349 |

| 25 | РОССИЙСКИЙ КРЕДИТ | г. Москва | 324 |

| 26 | СБЕРБАНК РОССИИ | г. Москва | 1481 |

| 27 | СИТИБАНК Т/О | г. Москва | 2557 |

| 28 | СОБИНБАНК | г. Москва | 1317 |

| 29 | ТРАНСКРЕДИТБАНК | г. Москва | 2142 |

| 30 | УРАЛСИБ | Республика Башкортостан | 2275 |

Кредиты реальному сектору экономики (нефинансовым частным предприятиям и населению) в реальном выражении выросли на 12,6% и составили 1105,5 млрд. рублей. Стоит также отметить, что доля данного показателя в ВВП также продолжает увеличиваться. Если его доля была определена в размере 9,2% ВВП, то на соответствующую дату т.г. этот показатель составил 12,2% ВВП. Снижение процентных ставок по краткосрочным кредитам (до 1 года) как населению, так и предприятиям организациям, происходящее на фоне оптимизации издержек кредитных организаций, компенсируется ими за счет наращивания объемов кредитования. Динамика роста предоставленных долгосрочных (от 1 года) кредитов в рублях (на 6% в реальном выражении) опережала динамику аналогичных кредитов в валюте (на 4,1 %) на протяжении января-июля т.г. Однако, объем выданных долгосрочных рублевых кредитов все еще ниже уровня кредитов в валюте, которые составили 118,2 и 133 млрд. рублей соответственно.

Таблица 3

Агрегированный балансовый отчет 30 крупнейших банков Российской Федерации по состоянию на 01.07.2005

| АКТИВЫ | Тыс. рублей | |

| 1 | Денежные средства, драгоценные металлы и камни — всего | 36 074 092 |

| 1.1 | В том числе денежные средства | 33 646 135 |

| 2 | Счета в Банке России — всего | 248 735 721 |

| 3 | Корреспондентские счета в банках — всего | 106 095 446 |

| В том числе: | ||

| 3.1 | Корреспондентские счета в кредитных организациях — корреспондентах | 19 749 284 |

| 3.2 | Корреспондентские счета в банках-нерезидентах | 86 346 162 |

| 4 | Ценные бумаги, приобретенные банками, — всего | 538 585 600 |

| В том числе: | ||

| 4.1 | Долговые обязательства | 409 446 932 |

| Из них: | ||

| 4.1.1 | Долговые обязательства Российской Федерации | 359 044 246 |

| 4.2 | Акции | 59 471 087 |

| Из них: | ||

| 4.2.1 | Портфель контрольного участия | 16 335 190 |

| 4.3 | Учтенные векселя | 69 667 581 |

| 5 | Прочее участие в уставных капиталах | 2 499 392 |

| 6 | Ссудная задолженность — всего | 1 449 405 241 |

| В том числе: | ||

| 6.1 | Кредиты, депозиты и прочие размещенные средства | 1 448 037 099 |

| В том числе просроченная задолженность | 33 996 837 | |

| Из них: | ||

| 6.1.1 | Кредиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям | 1 134 662 864 |

| В том числе просроченная задолженность | 23 648 456 | |

| 6.1.2 | Кредиты, депозиты и иные размещенные средства, предоставленные банкам | 190 297 775 |

| В том числе просроченная задолженность | 9 052 215 | |

| 6.2 | Финансирование госпрограмм и капвложений на возвратной основе | 1 368 142 |

| 7 | Аренда с правом последующего выкупа (лизинг) | 51 999 |

| 8 | Основные средства, хозяйственные затраты и нематериальные активы | 101 028 589 |

| 9 | Использование прибыли | 41 430 602 |

| 10 | Прочие активы — всего | 132 219 044 |

| В том числе: | ||

| 10.1 | Средства в расчетах | 57 612 181 |

| 10.2 | Дебиторы | 13 981 855 |

| 10.3 | Просроченные проценты по ссудам | 2 901 156 |

| 10.4 | Расходы будущих периодов | 44 409 995 |

|

Всего активов |

2 656 125 726 |

|

| ПАССИВЫ | Тыс. рублей | |

| 1 | Фонды и прибыль банков — всего | 385 916 175 |

| В том числе: | ||

| 1.1 | Фонды банков | 328 862 850 |

| 1.2 | Прибыль (убыток) c учетом финансовых результатов предшествующих лет | 57 053 325 |

| В том числе: | ||

| 1.2.1 | Прибыль текущего года | 75 769 501 |

| 2 | Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России | 6 257 185 |

| 3 | Счета банков — всего | 106 042 398 |

| В том числе: | ||

| 3.1 | Корреспондентские счета кредитных организаций — корреспондентов | 65 066 565 |

| 3.2 | Корреспондентские счета банков-нерезидентов | 40 975 833 |

| 4 | Кредиты, депозиты и иные средства, полученные от других банков, — всего | 156 760 067 |

| В том числе: | ||

| 4.1 | Просроченная задолженность | 9 917 081 |

| 5 | Средства клиентов — всего | 1 503 975 746 |

| В том числе: | ||

| 5.1 | Средства бюджетов на расчетных и текущих счетах | 62 934 888 |

| 5.2. | Средства государственных внебюджетных фондов на расчетных и текущих счетах | 20 493 530 |

| 5.3 | Средства предприятий и организаций на расчетных, текущих и прочих счетах | 359 855 851 |

| 5.4 | Средства клиентов в расчетах | 19 327 794 |

| 5.5 | Депозиты юридических лиц | 169 026 311 |

| 5.6 | Средства на счетах физических лиц | 857 951 990 |

| Из них: | ||

| 5.6.1 | Депозиты и прочие привлеченные средства физических лиц | 835 958 046 |

| 5.7 | Прочие привлеченные средства | 13 917 244 |

| 5.8 | Средства клиентов по факторинговым, форфейтинговым операциям | 43 176 |

| 5.9 | Средства, списанные со счетов клиентов, но не проведенные по корреспондентскому счету кредитной организации | 424 962 |

| 6 | Выпущенные долговые обязательства — всего | 249 475 311 |

| В том числе: | ||

| 6.1 | Облигации | 1 700 000 |

| 6.2 | Депозитные сертификаты | 46 226 303 |

| 6.3 | Сберегательные сертификаты | 1 090 285 |

| 6.4 | Векселя и банковские акцепты | 197 648 721 |

| 7 | Прочие пассивы — всего | 247 698 844 |

| В том числе: | ||

| 7.1 | Резервы | 116 145 985 |

| 7.2 | Средства в расчетах | 72 914 376 |

| 7.3 | Кредиторы | 4 810 444 |

| 7.4 | Износ (амортизация) | 16 868 493 |

| 7.5 | Доходы будущих периодов | 32 632 592 |

|

Всего пассивов |

2 656 125 726 |

Вложения кредитных организаций в ценные бумаги также продолжают расти. Так, за рассматриваемый период данный показатель в реальном выражении вырос на 3,9% и на составил 419,3 млрд. рублей. Динамика увеличения объемов вложений кредитных организаций в акции (на 6,4%) в реальном выражении превышала динамику увеличения вложений кредитных организаций в долговые обязательства (на 3,7%) за рассматриваемый период. При этом изменение структуры чистых доходов банковской системы (по данным Центра макроэкономического анализа и краткосрочного прогнозирования) в сторону превышения процентных доходов над доходами от операций с ценными бумагами и валютным операциям картина была прямо противоположная) рассматривается как положительная тенденция.

Банковская система России не имеет пока достаточно надежных механизмов, которые обеспечивали бы ее активное развитие, в частности эффективных систем раннего реагирования на угрозу банковского кризиса, страхования банковских депозитов и капиталов самих банков, отработанных процедур реорганизации, санации и ликвидации банков, надежных способов обеспечения возвратности кредитов. Российская банковская система отличается высокой информационной закрытостью. Многие коммерческие банки работают без должного анализа и четкой стратегии, не проявляя заботы о повышении квалификации своих сотрудников, проводя крайне рискованную кредитную политику (без соблюдения простейших условий и принципов кредитования), плохо управляя своей ликвидностью. Назрела острая потребность в нормальной, непротиворечивой, профессионально подготовленной нормативно-правовой базе. Деятельность коммерческих банков дестабилизируется несвоевременным выполнением Центральным банком своих обязательств, а также практическим отсутствием действенных правовых норм защиты банков от произвола центральных и региональных органов.

Для современного этапа развития банковской системы характерны постоянное реформирование, вмешательство государства, неустойчивое положение банков, высокие риски, протекционизм, отсутствие инвестиционной политики, частые кризисы. Анализ показал, что меры, принятые в последнее время для стабилизации банковской системы, явно недостаточны. Они не отражают в должной мере новую ситуацию в экономике, сложившуюся в результате замедления темпов инфляции и установления валютного коридора, поглощения рынком гособлигаций большей части свободных денежных ресурсов и ужесточения бюджетно-налоговой политики. Сложившиеся тенденции могут привести банковскую систему к кризису. Однако государство в состоянии и обязано принять упреждающие меры, способные исключить негативное развитие событий.

В первой половине июня 2005 г. российская банковская система в известной степени испытала локальный кризис, который может быть идентифицирован как "кризис доверия". Кризис был спровоцирован отзывом лицензий на банковскую деятельность отдельных средних по размеру капитала частных российских коммерческих банков (Содбизнесбанка и банка "Кредитраст")и был вызван общей нестабильностью на рынке межбанковских кредитов. Его содержанием явилось ограничение/закрытие лимитов по межбанковским кредитам, а последствиями - значительный рост процентных ставок по межбанковским кредитам, отток вкладов физических и юридических лиц из российской банковской системы одновременно со смещением структуры банковских вкладов в пользу депозитов в иностранной валюте.

Очевидно, что нестабильность в российской банковской системе и на национальных финансовых рынках будет преодолена до конца июня 2005 г. - доминирующее положение здесь ЦБР и Министерства финансов РФ позволяет российским денежным властям держать ситуацию под контролем (учитывая объем накопленных валютных резервов РФ и профицит федерального бюджета). Ключевым же, в условиях сохранения стабильности финансовой сферы (в рамках реализации денежной политики), является вопрос о дальнейших перспективах развития банковской системы: был ли данный кризис системным и прогнозируемым в рамках некого среднесрочного сценария либо он был случайным и спровоцированным частным случаем в рамках существующей структуры банковской системы.

Российская банковская система в текущий момент практически полностью восстановила свои позиции после системного финансового кризиса в августе 1998 г. (по меньшей мере, по основным показателям). Ее нынешнее состояние позволяет выделить в ней три сегмента коммерческих банков, оперирующих на внутреннем рынке банковских услуг.

В первый сектор входят "государственные банки" - коммерческие кредитные учреждения, в большей или меньшей степени зависящие от участия в их текущей деятельности государства. Эти банки отличает прямое участие в их уставном капитале государства (Сбербанк РФ, Внешторгбанк РФ и прочие более мелкие банки) либо косвенное воздействие последнего на их политику через предприятия и организации, контролируемые государством (например, через РАО "Газпром" и Газпромбанк и др). Данный сектор банков характеризуется:

- доминирующим (близким к монопольному) положением на рынке частных депозитов - такие банки ассоциируются с государством и государственными гарантиями по частным вкладам, располагают значительными по объему пенсионными накоплениями - в целом долгосрочными и сравнительно дешевыми ресурсами;

- высокими (близкими к российскому суверенному) международными кредитными рейтингами - именно контролируемые государством коммерческие банки имеют наилучшие рейтинги и способны привлекать (и привлекают) в наибольшем объеме внешние ресурсы по наименьшей цене;

- фактическим контролем над наименее рискованными и наиболее ликвидными сегментами российского финансового рынка. Так, на рынке внутреннего российского долга около 60% (или около 80% банковских вкладов) составляют инвестиции Сбербанка России. Значительная доля рынка российских внешних долговых облигаций также контролируется государственными банками (Сбербанком РФ - около 11%);

- высоким качеством кредитного портфеля - контролируемые государством коммерческие банки в состоянии предоставить долгосрочные и значительные по объему кредиты предприятиям реального сектора России (наиболее устойчивым либо социально значимым для РФ - но кредиты эти уже сопровождаются государственными гарантиями); именно поэтому государственные банки заняли наиболее привлекательные "ниши" в области кредитов предприятиям (наиболее надежным и рентабельным, главным образом ориентированным на экспорт).

Второй сектор составляют так называемые иностранные банки (сразу отметим, что под "иностранными банками" подразумеваются иностранные предприятия, учредителями которых выступают иностранные банки). Эти кредитные организации являются не филиалами иностранных банков, а их "дочками" - ООО со 100%-ным участием аналогичных зарубежных финансовых институтов. Банки этой категории последовательно активизируют свою деятельность (начиная с 2002 г.) на внутреннем рынке банковских услуг и характеризуются:

- низкой стоимостью привлекаемых на российском рынке средств (стоимость привлекаемых ими депозитов даже ниже, чем в банках, контролируемых государством, - разница в процентных ставках по аналогичным депозитам в российских рублях или иностранной валюте доходит до 4-6 процентных пунктов);

- значительным объемом располагаемых финансовых ресурсов (связанным с возможностью их привлечения на внешнем рынке);

- возможностью инвестирования в наиболее надежные финансовые инструменты на внутреннем рынке и предоставления долгосрочных кредитов наиболее надежным заемщикам;

-высокой эффективностью деятельности данных банков на российском внутреннем рынке.

Третий сектор составляют российские частные банки. Исторически (в процессе переходного периода России в 1988-2005 гг.) сложилось так, что эти банки занимают значительный сектор банковских услуг на внутреннем рынке, а их число достаточно велико даже по международным меркам (более 1 тыс.). Тем не менее, возможность их выживания и дальнейшего развития в условиях общего развития национальной банковской системы достаточно ограниченна в силу действия следующих факторов:

- частные банки располагают достаточно дорогими и короткими пассивами. В условиях конкуренции с контролируемыми государством и иностранными банками российские частные финансовые институты обязаны предлагать более высокие процентные ставки и более выгодные условия по банковским депозитам для физических и юридических лиц. Очевидно, что банки данной категории привлекают наиболее рискованные частные и корпоративные сбережения, что снижает средний срок и увеличивает стоимость их пассивов;

- частные российские банки в настоящее время вытеснены с наиболее ликвидных и наименее рискованных сегментов национального финансового рынка и вынуждены искать направления для инвестирования своих средств на более рискованных сегментах - в облигации предприятий "второго" и "третьего" эшелонов, акции, векселя, производные инструменты и проч. Именно дорогие и короткие пассивы меняют инвестиционную стратегию частных коммерческих банков и одновременно увеличивают риски в национальной банковской системе.

Сегментация отечественной банковской системы определяет среднесрочную тенденцию ее развития. В этих условиях доминирующее положение на внутреннем рынке банковских услуг будет принадлежать банкам, контролируемым государством и зарубежными финансовыми институтами. Эти кредитные организации располагают относительно дешевыми и долгосрочными пассивами, значительным банковским капиталом, возможностью привлечения внешних ресурсов, контролируют рынки наиболее привлекательных кредитов и финансовых инструментов. Напротив, частные российские коммерческие банки последовательно вытесняются с наиболее привлекательных сегментов внутреннего финансового рынка, а их риски возрастают. Подобное положение провоцирует череду кризисов именно в секторе частных российских коммерческих банков - первый из них и наблюдался в июне 2005 г.

Многие аналитики пытаются сравнивать нынешний банковский кризис с аналогичным кризисом в августе 1995 г. Формально тогда наблюдались снижение темпов инфляции, стабилизация обменного курса рубля, наметились первые очертания новой финансовой системы, основу которой составляли формирующиеся коммерческие банки и интенсивно развивающиеся финансовые рынки. Однако тогда кризис банковской системы явился следствием "истерии сбережений" (обусловленной высокими процентными ставками, предлагавшимися многочисленными "финансовыми пирамидами") а также инвестиционной политики ряда коммерческих банков, ориентированной на вложения в активы с высокими рисками. В настоящий же момент ситуация принципиально иная - фундаментальные экономические показатели развития России стабильно позитивны, инфляция находится на низком уровне, стабильность обменного курса рубля определяется не развитием долговой экономики, а положительным сальдо внешней торговли. Объективно нет никаких предпосылок возникновения локального банковского кризиса - за исключением причин, содержащихся именно в самой банковской системе либо в политике органов, регулирующих их деятельность.

Таким образом, банковский кризис в конце мая - начале июня 2005 г. представляется кризисом локальным, затрагивающим лишь отдельный сегмент национальной банковской сферы - частных коммерческих банков. Вследствие его локальности воздействие данного кризиса на экономику России минимально, равно как и на состояние финансовой сферы. Тем не менее лишний раз он подтверждает реализацию представленного выше сценария - усиление влияния государственных и иностранных банков, сохранение позиций крупнейших частных банков наряду с ухудшением условий деятельности средних и мелких частных кредитных учреждений.

Все эти события лишний раз подтверждают актуальность задачи, стоящей перед Центральным банком РФ, - выработки среднесрочной программы развития национальной банковской системы и проведения постоянного контроля за деятельностью отдельных коммерческих банков. Наблюдаемые ныне тенденции однозначно определяют и направление действий средних и мелких банков в рамках их стратегии "выживания" - объединение с аналогичными и более крупными банками, а также продажа части активов иностранным инвесторам.

Фактически нынешний кризис лишь подтверждает устойчивость тенденций в банковской сфере, связанных с сегментацией рынка и усилением роли государственных и иностранных банков одновременно с ростом рисков и потерей позиций частных российских банков. В русле действия этих тенденций важнейшей задачей, стоящей перед ЦБР (в рамках банковского регулирования и надзора), выступает минимизация потерь частных и корпоративных вкладчиков от преобразования банковской системы. Очевидно, что этот кризис является не последним. Укрепление роли государственных и иностранных банков будет продолжаться, тогда как роль частных кредитных структур - снижаться. Для частных банков в среднесрочной перспективе будут отведены лишь незначительные определенные "ниши", на которых они смогут эффективно работать, - малые и средние предприятия, региональные рынки. Стратегический выбор государственной экономической политики очевиден (в пользу государственных и иностранных банков), но в условиях реализации данной стратегии предприятия и население должны понести минимальные потери своих сбережений.

2.3 Небанковские кредитные организации

Сегодня в России активно обсуждается вопрос о возможном переходе от двухуровневой банковской системы к трехуровневой. Один из вариантов предполагает сделать это через реформу существующей системы лицензирования банковских учреждений. Другой - предполагает дальнейшее развитие института небанковских кредитных организаций (НКО).

До настоящего момента НКО были не столь распространены в нашей стране, хотя старейшие из них ведут свою историю с 1993 г. Причина тому - скудный набор услуг, которые они могут оказывать своим клиентам. В подавляющем большинстве он ограничивается расчетными или инкассаторскими операциями. В целом такой подход к регулированию НКО соответствует мировой практике.

По методологии МВФ небанковские кредитные организации относятся к категории «прочих» банковских институтов. Подобным организациям предоставляются ограниченные, по сравнению с банками, права по приему вкладов населения. Им запрещено вести текущие счета и открывать депозиты «до востребования», предоставлять среднесрочные и долгосрочные ссуды, осуществлять куплю-продажу ценных бумаг от своего имени. Как правило, разрешен прием накопительных (сберегательных) депозитов, а некоторым категориям - срочных депозитов.

Небанковские кредитные организации - относительно новый для России финансовый институт, в настоящее время практически неизвестный широкому кругу предпринимателей и руководителей. Несмотря на то что понятие НКО появилось в российском банковском законодательстве достаточно давно, реально востребованы они оказались только после банковского кризиса 1998 г.

Современное банковское законодательство России определяет два вида кредитных организаций: банки и небанковские кредитные организации. Номенклатура услуг, оказываемых небанковскими кредитными организациями своим клиентам, меньше, чем у банков. В соответствии с банковским законодательством НКО вправе осуществлять следующие банковские операции: открытие и ведение банковских счетов юридических лиц, осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам.

В зависимости от функционального назначения НКО могут осуществлять обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках и рынке ценных бумаг. НКО могут производить расчеты по пластиковым картам, инкассацию денежных средств, векселей, платежных и расчетных документов, а также кассовое обслуживание юридических лиц и операции по купле-продаже иностранной валюты в безналичной форме. Главное различие между НКО и коммерческим банком состоит в том, что НКО не имеет права размещать денежные средства от своего имени и заниматься инвестиционной деятельностью. Основная специализация российских НКО - осуществление быстрых и качественных расчетов (валовых платежей) между юридическими лицами.

Однако несмотря на видимые ограничения по функциональным возможностям, небанковские кредитные организации имеют право на оказание достаточно широкой номенклатуры услуг своим клиентам. Казалось бы, недостатком НКО является отсутствие возможности выполнять ряд операций, разрешаемых банкам. Однако давайте посмотрим на это с другой точки зрения. Нормативные документы защищают НКО от излишних рисков, обеспечивая, таким образом, сохранность средств на счетах клиентов. НКО не имеет права размещать средства клиентов без их согласия, не имеет права привлекать депозиты и, соответственно, не может быть должником или кредитором. У НКО изначально отсутствуют мотивы сознательной задержки платежей.