Курсовая работа: Современное состояние и перспективы развития мировой энергетики

Курсовая работа: Современное состояние и перспективы развития мировой энергетики

Курсовая работа по курсу

«Экономическая география стран мира»

Тема: Современное состояние и перспективы развития мировой энергетики

Оглавление

Глава 1 Экономическая характеристика мировой энергетики. Общая характеристика

1.1 Мировое производство и потребление электроэнергии

1.2 Топливная промышленность мира

Глава 2 Экономико-географические особенности размещения топливно-энергетической промышленности. Песпективы развития

2.1 Производство и потребление энергии по регионам. Основные экспортно-импортные потоки

2.2 Альтернативные источники энергии

Глава 3 Современное состояние топливно-энергетического комплекса Республики Беларусь

Заключение

Список используемой литературы

Глава 1 Экономическая характеристика мировой энергетики. Общая характеристика

1.1 Мировое производство и потребление электроэнергии.

Электроэнергетика является одной из наиболее быстро развивающихся отраслей народного хозяйства. Связано это с тем, что уровень её развития является одним из решающих факторов успешного развития экономики в целом. Объясняется это тем, что на сегодняшний день электроэнергия – это наиболее универсальный вид энергии.

По сравнению с серединой прошлого столетия выработка электроэнергии увеличилась более чем в 15 раз и сейчас составляет приблизительно 14,5 млрд. кВ∙ч, причем это происходило вследствие роста потребления крупнейшими развивающимися странами, идущими по пути индустриализации. Так, за последние 5 лет энергопотребление в Китае выросло на 76%, Индии – на 31%, Бразилии – на 18%. В 2007 г. по сравнению с 2002 г. абсолютное энергопотребление снизилось в Германии – на 5,8%, в Великобритании – на 2,7%, Швейцарии – на 2,0,во Франции – на 0,6%. В то же время в США энергопотребление продолжало повышаться.

В то же время в США энергопотребление продолжало повышаться. Сейчас они производят 4 млрд. кВ∙ч ежегодно. В Китае оно составляет 7,7% при ежегодной выработке 1,3 млрд. кВ∙ч, в Индии – 6,8%, в Бразилии – 6,1% (по данным на июнь 2008 года BP Statistical Review of World Energy).

По общей выработке электроэнергии регионы можно расположить таким образом: Северная Америка, Западная Европа, Азия, СНГ, где лидерство удерживает Россия с показателем 800 млн. кВ∙ч в год, Латинская Америка, Африка, Австралия.

В странах первой группы большая доля электроэнергии вырабатывается на ТЭС (работающих на угле, мазуте и природном газе). Сюда можно отнести США, большинство стран Западной Европы и Россию.

Во вторую группу входят страны, где почти вся электроэнергия вырабатывается на ТЭС. Это ЮАР, Китай, Польша, Австралия (использующая в основном уголь в качестве топлива) и Мексика, Нидерланды, Румыния (богатые нефтью и газом).

Третья группа образована странами, в которых велика или очень велика (до 99,5% — в Норвегии) доля ГЭС. Это Бразилия (около 80%) , Парагвай, Гондурас, Перу, Колумбия, Швеция, Албания, Австрия, Эфиопия, Кения, Габон, Мадагаскар, Новая Зеландия (около 90%). Но по абсолютным показателям производства энергии на ГЭС в мире лидируют Канада, США, Россия, Бразилия. Гидроэнергетика значительно расширяет свои мощности в развивающихся странах.

Четвертую группу составляют страны с высокой долей атомной энергии. Это Франция, Бельгия и Республика Корея.

1.2 Топливная промышленность мира

Основу мировой энергетики составляют 3 отрасли топливной промышленности.

Нефтяная промышленность мира

На современном этапе это ведущая отрасль мировой топливно-энергетической промышленности.

В 2007 году добыча нефти снизилась на 0,2% - до 3,6 млрд. тонн. По сравнению с 2006 г. межрегиональные поставки нефти, по данным “ВP”, увеличились на 2,6% и достигли 1984 млн. т

Что касается географического распределения запасов нефти, то доля развивающихся стран в этих запасах - 86%. Наиболее крупные нефтяные запасы сосредоточены в пределах зарубежной Азии (без СНГ 70%). Особенно здесь выделяется Ближний и Средний Восток, где сосредоточено около 60% запасов и более 40% мировой добычи нефти. В странах этого региона располагаются государства с наиболее крупными запасами нефти : Саудовская Аравия (более 35 млрд. тонн), Ирак (более 15 млрд. тонн), Кувейт (более 13 млрд. тонн), ОАЭ и Иран (около 13 млрд. тонн). Из других азиатских стран по запасам нефти можно выделить Китай и Индонезию.

В пределах Латинской Америки запасы нефти составляют приблизительно 12% от мировых. На сегодняшний день здесь особо выделяется Венесуэла (более 11 млрд. тонн), Мексика (около 4 млрд. тонн).

На долю Африки приходится приблизительно 7% мировых запасов нефти. По их величине выделяются Ливия (40% общеафриканских запасов), Алжир, Египет, Нигерия.

Что касается СНГ, то его доля оценивается в 6%. Однако Россия по разным оценкам имеет от 6,7 до 27 млрд. тонн.

Всего нефть добывают в 80 странах.

Крупнейшие из них приведены в таблице 1

Таблица 1. Крупнейшие страны-производители нефти в 2007 г., млн. т.

| Страна-производитель | Показатель добычи за 2007 год |

| Саудовская Аравия | 493 |

| США | 350 |

| Россия | 330 |

| Китай | 187 |

| ОАЭ | 136 |

| Венесуэла | 134 |

| Норвегия | 119 |

Газовая промышленность мира

Благодаря высоким потребительским свойствам, низким издержкам добычи и транспортировки, широкой гамме применения во многих сферах человеческой деятельности, природный газ занимает особое место в топливно-энергетической и сырьевой базе.

К настоящему времени добыча природного газа увеличилась приблизительно в 5,5 раз и сейчас составляет 2,4 триллиона м³ ежегодно.

Разведанные запасы природного газа оцениваются приблизительно в 150 триллиона м³. По разведанным запасам природного газа (их объем все время растет) особенно выделяются СНГ и Юго-Западная Азия (по 40% мировых запасов), из отдельных стран – Россия, где сосредоточено около одной третьей мировых запасов или 50 триллионов м³ (почти 90% запасов СНГ) и Иран ( 15% мировых ).

В "первую десятку" газодобывающих стран мира входят Россия (около 600 млрд. м³), США (550 млрд. м³), Канада (170 млрд. м³), Туркменистан, Нидерланды, Великобритания, Узбекистан, Индонезия, Алжир, Саудовская Аравия. Крупнейшими потребителями газа являются США (приблизительно 650 млрд. м³), Россия ( 350 млрд. м³ ), Великобритания ( около 90 млрд. м³) и Германия ( около 80 млрд. м³ ).

Угольная промышленность мира

Несмотря на снижение доли угля в энергопотреблении, угольная промышленность продолжает оставаться одной из ведущих отраслей мировой энергетики. По сравнению с нефтяной промышленностью, она лучше обеспечена ресурсами.

В Настоящее время ежегодно добывается около 5 млрд. тонн угля.

Отметим, что угля на Земле гораздо больше, чем нефти и природного газа. При нынешнем уровне потребления подтвержденных запасов газа должно хватить на 67 лет, нефти - на 41 год, а угля - на 270 лет. Прогнозные ресурсы угля на Земле в настоящее время составляют более 14,8 трлн. тонн, а мировые промышленные запасы угля - свыше 1 трлн. тонн. При этом примерно три четверти мировых запасов угля приходятся на страны бывшего СССР, США и Китай. Мировой рынок угля в настоящее время является более конкурентным, чем нефтяной и газовый, поскольку месторождения и добыча угля расположены практически по всем континентам и регионам мира. Уголь будет играть особенно важную роль в электроэнергетике тех регионов, в которых альтернативных видов топлива мало. Благодаря своей сравнительной дешевизне этот энергоноситель остается особенно важным для развивающихся стран Азии.

Уголь является самым распространенным энергетическим ресурсом в мире, и его доля в мировой энергетике превышает 24% (к 2030 году ожидается увеличение его доли до 28%), это второе место после нефти (36%). Примерно 13% добытого каменного угля используется металлургическими компаниями.

Ведущие страны по добыче угля представлены в таблице 2

Таблица 2. Страны-лидеры по добыче угля в 2006 г., млн. т.

| Место в мире | Страна-производитель | Объём добычи |

| 1 | Китай | 2048 |

| 2 | США | 1053 |

| 3 | Индии | 447,3 |

| 4 | Австралии | 373,8 |

| 5 | Россия | 309,2 |

| 6 | ЮАР | 256,6 |

| 7 | Германия | 190 |

| 8 | Индонезия | 190 |

| 9 | Польша | 156,1 |

| 10 | Казахстан | 92 |

Мировые запасы угля составляют 1,2 трлн. т. Примерно три четверти мировых запасов угля приходятся на страны бывшего СССР, США и Китай. При этом в недрах России сосредоточена треть мировых ресурсов угля, или 173 млрд. тонн, а в Казахстане - 34 млрд. тонн

В отличие от нефти и газа на экспорт идет небольшая часть добываемого угля - 10%. По данным Международного института угля, основными экспортерами угля являются Австралия (231 млн. тонн в 2006 году), Индонезия (108 млн. тонн) и Россия (76 млн. тонн). Основные потребители угольной продукции - Япония (178 млн. тонн в 2006 году) и Южная Корея (77 млн. тонн).

Китай является крупнейшим потребителем угля (2,4 млрд. тонн в 2006 году), что связано с большой долей угля в энергетике страны. Согласно данным The China Daily, потребление угля в Китае к 2010 году достигнет 2,87 млрд. тонн.

Среди регионов по добыче угля лидируют Зарубежная Азия (40 % мировой добычи), Западная Европа, Северная Америка (немногим более 20%) и страны СНГ.

Глава 2 Экономико-географические особенности размещения топливно-энергетической промышленности. Перспективы развития

2.1 Производство и потребление энергии по регионам. Перспективы развития

В последнее десятилетие в развитии мировой энергетики проявились некоторые важные тенденции, которые при неуправляемом течении могут угрожать устойчивости этой сферы. К таким тенденциям относятся:

• изменение взаимоотношений между потребителями и производителями, усиление конкуренции за ограниченные энергоресурсы;

• высокие темпы роста энергопотребления;

• изменение региональных пропорций энергопотребления;

• высокая доля и растущие объемы потребления органического топлива;

• замедление темпов роста предложения энергии;

• проблемы обеспечения инвестиций в развитие энергетического сектора;

• изменение структуры предложения энергоресурсов и повышение роли отдельных поставщиков;

• рост цен на энергоносители, волатильность цен;

• нарастающая напряженность в обеспечении энергетических нужд транспорта и диспропорции в нефтепереработке;

• рост объемов международной торговли энергоносителями, развитие инфраструктурной составляющей поставок энергоресурсов и обострение связанных с этим рисков;

• усиление политических рисков, в том числе транзитных.

Ниже каждая из перечисленных тенденций будет рассмотрена более подробно.

Изменение взаимоотношений между потребителями и производителями, усиление конкуренции за ограниченные энергоресурсы

Современная ситуация в мировой энергетике характеризуется обострением противоречий между основными игроками на международных энергетических рынках. Практика взаимоотношений между производителями и потребителями энергоресурсов, сложившаяся в последней четверти XX века, уходит в прошлое. Все хуже работают существующие механизмы регулирования мирового энергетического рынка, все очевиднее становится обострение конкуренции между потребителями, подогреваемое появлением на рынке таких мощных игроков, как Китай и Индия.

В то время как главными потребителями энергоресурсов являются высокоразвитые державы и развивающиеся страны Азии, основная доля мировых запасов углеводородов сконцентрирована в сравнительно небольшой группе развивающихся стран и стран с переходной экономикой. Такие крупные потребители, как США, Евросоюз и Китай сосредотачивают как экономические, так и политические ресурсы для экспансии на одни и те же рынки, что приводит к росту конкуренции.

В ответ меняется политика стран-производителей в отношении доступа к национальным запасам углеводородов, а также стратегии национальных государственных компаний, контролирующих основные мировые углеводородные ресурсы. Госкомпании, располагающие масштабными запасами, стремятся развивать переработку и участвовать в капитале транспортных и сбытовых структур. В свою очередь, транснациональные корпорации, под контролем которых находятся перерабатывающие мощности, транспортно-логистические схемы и дистрибьюция углеводородов, проводят стратегию наращивания своей ресурсной базы. Данное противоречие все более усугубляется и в ближайшее десятилетие будет одной из тенденций, определяющих развитие мировой энергетики.

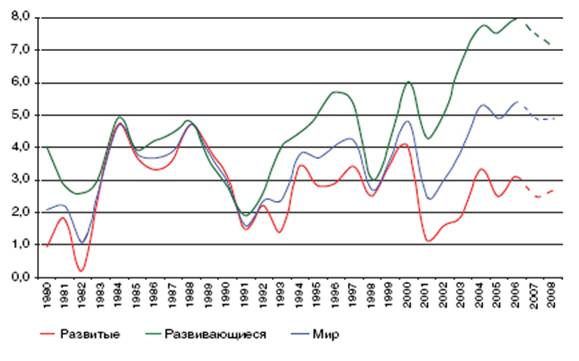

Поэтому важным определяющим элементом высоких показателей мировой экономики в текущем периоде являются необычайно высокие темпы роста (по историческим меркам) в развивающихся странах и в странах с переходной экономикой. При сохранении или даже снижении темпов роста в развитых странах наблюдается устойчивый многолетний отрыв в темпах развития ряда ведущих развивающихся стран, прежде всего Китая и Индии. Эти тенденции, дополненные восстановлением роста в России и сравнительно устойчивым ростом в Бразилии, превращают в реальность прогнозы о новой конфигурации экономической мощи в мире в пользу этой группы стран, что еще недавно воспринималось как маловероятное и отдаленное событие (см. рис. 1).

Рисунок 1. Темпы прироста мировой экономики, 1980–2008 гг., %

Источник: World Economic Outlook (April 2007).

Несмотря на видимость тревожности, мир переживает объективно один из наиболее удачных периодов в своем развитии, если мерить темпами роста глобального ВВП – 4,2%. Динамику ВВП, потребление энергии, энергоемкость ВВП основных стран и регионов мира см. приложение 1.

Динамика потребления энергии в мире

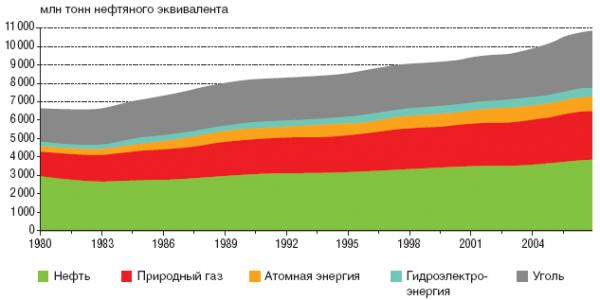

Усиление институциональных противоречий между потребителями и производителями углеводородов происходит на фоне высоких темпов роста потребления энергии в мировой экономике (см. рис. 2) и невзирая на высокие цены энергоносителей.

Рисунок 2. Динамика мирового потребления энергии по видам топлива

(1980–2005 гг., млн. т н.э.)

Многими аналитиками в последние годы признается опасность возникновения очередной волны роста мирового энергопотребления. Предшествующая длинная волна, начавшаяся в конце 1940-х годов, завершилась в середине 1990-х годов, увеличив мировое энергопотребление почти в пять раз, а душевое – почти вдвое. Ее окончание было связано со стабилизацией с 1980-х годов среднедушевого энергопотребления в мире за счет сокращения общего и душевого энергопотребления в бывших странах плановой экономики и снижения душевого энергопотребления в странах, входящих в ОЭСР, при относительно умеренном росте душевого энергопотребления в развивающихся странах.

Однако в настоящее время первые два фактора перестали действовать, а наиболее крупные из развивающихся стран – Китай и Индия – все быстрее наращивают душевое потребление энергии. С учетом продолжающегося экономического роста развивающихся азиатских стран, быстрого увеличения там численности населения и высокой энергоемкости национальных экономик резко растут потребности этих стран в энергоресурсах. Опережающими темпами увеличивается потребление энергии в Африке и Латинской Америке, и даже в странах Европейского союза возобновился рост душевого энергопотребления.

Все перечисленное выше позволяет говорить об угрозе нового цикла увеличения энергоемкости мирового ВВП и ускорения темпов роста мирового энергопотребления, несмотря на внедрение новых технологий и энергосберегающих тенденций.

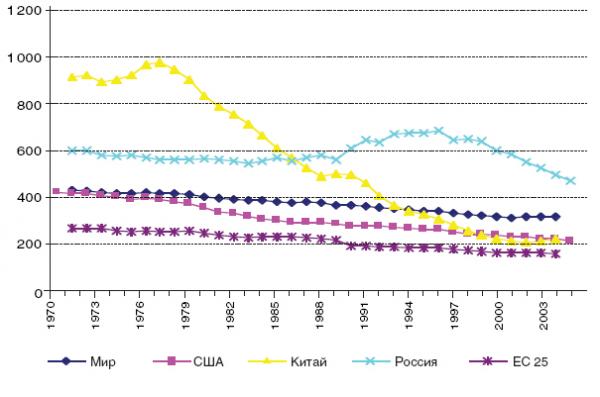

Развитые страны имеют сравнительно высокий уровень энергопотребления на душу населения, но стремятся к стабилизации этого показателя или хотя бы к замедлению темпов его роста. Заметное снижение энергоемкости происходит в странах с переходной экономикой – преимущественно за счет роста доходов, а также благодаря структурной перестройке экономики и снижению доли тяжелой энергоемкой промышленности по мере расширения сферы услуг, искоренения практики расточительства энергии, а также сокращения потребительских дотаций. Тем не менее, страны переходного типа остаются более энергоемкими по сравнению с развивающимися странами или странами ОЭСР. В целом динамика энергоемкости мирового ВВП выглядит следующим образом (см. рис. 3).

Рисунок 3. Динамика энергоемкости ВВП (кг н.э./долл., по ППС)

Важнейший вопрос заключается в том, удастся ли переломить тенденцию опережающего роста энергопотребления за счет снижения энергоемкости экономики, в первую очередь в развивающихся странах.

Изменение региональных пропорций энергопотребления

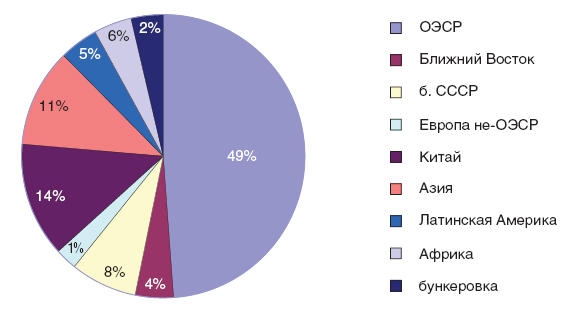

Рост энергопотребления в мире происходит весьма неравномерно, усугубляя региональные энергетические диспропорции: наиболее быстрые темпы наблюдаются в развивающихся странах Азии и особенно в Китае, на долю которого в 2005 году пришлась практически половина мирового прироста энергопотребления (см. рис. 4).

Увеличивается число стран и крупных регионов, развитие которых не обеспечено собственными энергоресурсами. Им приходится использовать в своей промышленности в основном привозное сырьё. Основные экспортно-импортные потоки нефти показаны в приложении 8. Если в 1990 году такие страны производили 87% мирового ВВП, то спустя десять лет – уже 90%. Особенно резко возросла зависимость от импорта энергии наиболее быстро развивающихся стран (Китая, Индии и др.), и в перспективе ситуация будет только усугубляться. В частности, Азия уже сегодня 60% своих потребностей в нефти обеспечивает за счет импорта, а к 2020 году импорт будет покрывать до 80% спроса. При этом основной частью прогнозных энергоресурсов располагают Северная Америка и страны СНГ; им же принадлежит большая часть разведанных запасов (следом идут зона Персидского залива и Австралия).

Рисунок 4. Структура конечного энергопотребления

по регионам мира (2005 г., %)

Высокая эффективность экономики США способствует умеренному росту потребления первичной энергии, хотя это не избавляет ее от значительного прироста спроса на углеводороды. В целом при повышении среднегодового прироста ВВП с 3,5% до 4,2% мировой спрос на энергию вырос с 1,7% до 2,6%: именно ускорение роста ВВП (превышение темпов роста по сравнению с предыдущим периодом) оказалось неэнергосберегающим в силу причин, кратко изложенных выше.

Высокая доля и растущие объемы потребления органического топлива

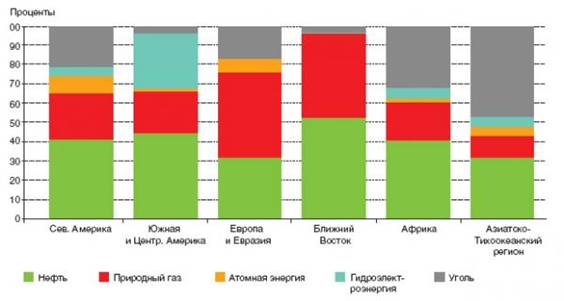

Несмотря на многочисленные усилия, структура потребления энергии в мире за последние годы существенно не изменилась. Углеводороды (в первую очередь нефть) по-прежнему остаются доминирующими энергоносителями в мировом энергетическом балансе (см. рис. 5).

Рисунок 5. Структура регионального энергопотребления по видам топлива в 2005 году

Высокая доля в энергобалансе наиболее ограниченного ресурса – углеводородного топлива – сохраняется несмотря на то, что в ряде стран впервые после Чернобыльской аварии возрождается интерес к атомной энергетике, а промышленно развитые потребители проявляют все больший интерес к альтернативным источникам энергии. Фактически потребление углеводородов в настоящее время не имеет серьезной альтернативы, что создает угрозу их дефицита с учетом ускоренного роста энергопотребления.

Динамика и структура мирового производства энергии по видам топлива и основным производителям

Недостаточно быстрый по сравнению с ростом энергопотребления рост предложения энергоресурсов вообще и углеводородов в частности обусловлен относительным сокращением поля приложения сил и инвестиций по наращиванию производства энергоносителей, исчерпания их наиболее доступных запасов, а также геополитической напряженности в регионах, богатых углеводородами.

Особенно резко увеличивается разрыв между растущими объемами потребления и снижающимися объемами производства углеводородов в развитых странах. Так, доля стран ОЭСР в производстве первичной энергии сократилась с 61,3% в 1971 году до 48,5% в 2005 году. Особенно сложная ситуация сложилась в Европейском союзе, на территории которого находится лишь 3,5% мировых доказанных запасов газа и менее 2% доказанных запасов нефти (в основном в Норвегии и Великобритании). В то же время расположенные в Европе нефтегазовые месторождения эксплуатируются гораздо интенсивнее, чем в других регионах мира, что ведет к их быстрому истощению.

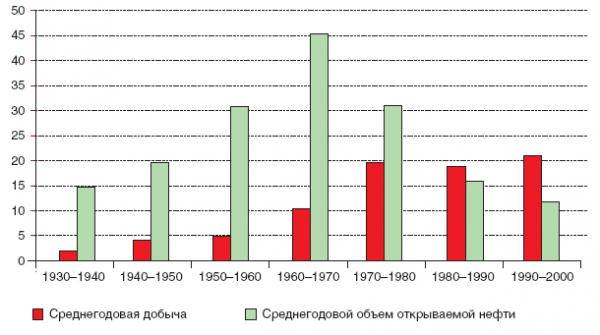

Важнейшим негативным фактором развития энергетики является снижение уровня обеспеченности мировой экономики запасами нефти (см. рис. 6). Среднее значение ежегодно открываемых запасов нефти снизилось с 70 млрд. барр. в 1960–1980 гг. до 6–18 млрд. барр. в 1990–2005 годах. Ежегодная добыча не восполняется поисковым бурением уже на протяжении многих лет (13 млрд. барр. вновь открытых запасов против 30 млрд. барр. добычи в 2004 году), либо основное восполнение происходит за счет нетрадиционных запасов, как это случилось в 2006 году.

Отметим, что 61% мировых запасов нефти и 40,1% запасов газа сосредоточены на политически нестабильном Ближнем Востоке, и роль этих стран в нефтедобыче только увеличивается. Из-за ограниченных возможностей дополнительного роста производства увеличиваются риски, связанные с возможной дестабилизацией рынка.

Рост цен на энергоресурсы

Нарастание энергопотребления на фоне медленного роста предложения уже проявляется в скачке цен на все коммерческие виды топлива. Значительный рост мировой экономики в последние годы (особенно в развивающихся странах), рост потребления ПЭР (на 4,4% в 2004 г. и на 2,7% – в 2005 г.), максимальный уровень загрузки мощностей, экстремальные погодные условия, продолжающиеся конфликты на Ближнем Востоке, растущий интерес к энергетическому сектору со стороны финансовых инвесторов – все это также послужило значительному росту цен на энергоресурсы, в первую очередь на нефть.

Рисунок 6. Прирост сырьевой базы и динамика мировой добычи нефти (млрд. барр.)

Цены на нефть вновь начали повышаться с 2002 года. В конце лета 2005 г. они превысили рекорд семидесятых годов в номинальном выражении. При этом, хотя реальные цены на нефть оставались ниже максимума начала 1980-х гг., среднегодовая цена в номинальном выражении за баррель нефти марки «Брент» впервые достигла 54 долл./барр., а марки WTI – 56 долл./барр., что более чем на треть превышает уровень 2004 года.

Рост цен на углеводороды приобрел характер устойчивой тенденции с 2000 года, когда разразился очередной арабо-израильский конфликт. Впоследствии все пиковые значения нефтяных котировок отражали набирающую обороты региональную напряженность: вторжение США в Ирак, нагнетание обстановки вокруг ядерной программы Ирана, «тридцатидневная» война в Ливане и т.д. Цены на нефтепродукты повторяли динамику цен на нефть, при этом дефицит светлых нефтепродуктов привел к более быстрому росту цен на них.

Резкий рост цен на нефть в последние годы заставил большинство научных и консалтинговых организаций пересмотреть уровни прогнозных цен в сторону повышения. Перспективы цен на нефть остаются необычайно неопределенными, усложняя анализ тенденций для энергетических рынков в целом. Высокие и нестабильные цены на нефть – важнейшая угроза мировой экономике и энергетике: они не только негативно влияют на темпы роста мирового ВВП, представляя особую опасность для развивающихся стран–импортеров энергоресурсов, но и тормозят инвестиционный процесс в энергетике, образуя сложнопредсказуемые денежные потоки.

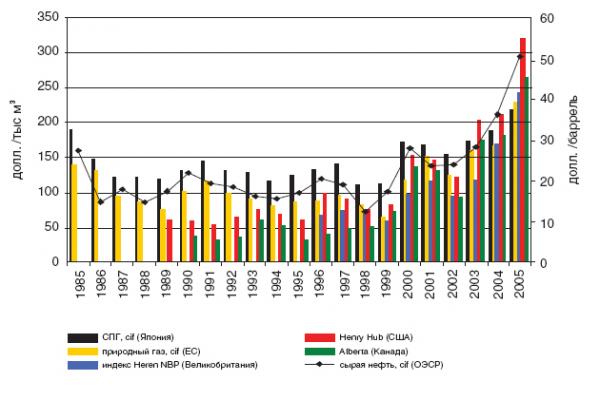

Вслед за ценами на нефть выросли мировые цены на природный газ, впервые превысив порог в 210 долл./м3 (или 6 долл./млн. БТЕ) на рынках США и Великобритании. До 2003 года самым дорогим в мире был СПГ в Японии, цены которого формируются в привязке к ценам сырой нефти (см. рис. 7). Однако в последние годы формирующаяся в Северной Америке на спотовом рынке Henry Hub цена превысила цены на остальных региональных рынках и даже цену на нефть, пересчитанную по теплотворной способности. В Европе цены как на сетевой газ, так и на СПГ оказались ниже американских: в основном они привязаны к ценам на нефть и нефтепродукты. Однако одновременно на динамику цен здесь оказывают влияние спотовые и фьючерсные цены на британском спотовом рынке газа в Национальном балансировочном пункте (National Balancing Point, или NBP), где, как и в Северной Америке, в последние годы наблюдался значительный рост цен.

Рисунок 7. Цены на природный газ на основных мировых рынках (долл./тыс. м3)

Примечание: цены газа отмечены на шкале слева (долл./тыс. м3), цены нефти – справа (долл./барр.).

Рост цен на нефть и газ в последние годы привели и к более высоким темпам роста спроса на уголь и, соответственно, цен на него. Цена импортного энергетического угля в странах ОЭСР поднялась со среднего значения 36 долл./т в 2000 году до 62 долл./т в настоящее время.

В последние десятилетия ХХ века прогресс в разведке и бурении компенсировал ухудшение горно-геологических условий при быстром росте добычи нефти (но с уменьшением ее обеспеченности запасами), что давало устойчивое снижение цен, то в ХХI столетии технический прогресс в отрасли явно замедлился, а в результате дорожают приросты запасов и добычи нефти. В итоге прогнозируемая в соответствии со сложившимися тенденциями динамика потребления нефти уже через 10 лет может не обеспечиваться ее добычей, рассчитанной по апробированным моделям использования ограниченных природных ресурсов.

Атомная энергетика

Что касается атомной энергетики, то она является одной из самых молодых и динамично развивающихся отраслей мировой экономики. Её история насчитывает лишь немногим более 50 лет. Развитие атомной энергетики стимулируют растущие потребности человечества в топливе и энергии при ограниченности невозобновляемых ресурсов. В сравнении с другими энергоносителями ядерное топливо имеет в миллионы раз большую концентрацию энергии. Немаловажно и то, что атомная энергетика практически не увеличивает «парниковый эффект.

По данным МАГАТЭ, в начале 2007 года в мире действовали 439 ядерных энергоблоков общей мощностью 367,77 гигаватт. Еще 29 энергоблоков в 11 странах находятся в различной стадии строительства. Сегодня на атомных электростанциях вырабатывается 16% мировой электроэнергии. При этом 57% всей «ядерной» электроэнергии приходится на США (103 энергоблока), Франция (59 энергоблоков) и Японию (54 энергоблока).

В настоящее время наиболее динамично атомная энергетика развивается в Китае (здесь строится шесть 6 энергоблоков), Индии (5 блоков), России (3 блока). Новые энергоблоки строятся также в США, Канаде, Японии, Иране, Финляндии и других странах. О своих намерениях развивать атомную энергетику заявили еще ряд стран, среди которых – Польша, Вьетнам, Белоруссия и пр. В общей сложности сейчас рассматривается более 60 заявок на строительство блоков. Более 160 проектов находятся в процессе разработки.

Таким образом, оценивая сегодняшнее положение дел на мировом рынке цен можно с уверенностью сказать, что в цене нефти и газа заложено много факторов: баланс спроса и предложения, экономика и инвестиции, политика, войны и теракты. Каждый из этих факторов может цену как поднимать, так и опускать. И, так как большое количество нефти и газа сосредоточено в Персидском заливе, их роль постоянно растёт, в результате чего растёт и риск, связанный с дестабилизацией рынка.

Также одной из главных тенденций сегодняшней топливной промышленности является спад или стагнация добычи нефти в некоторых странах, среди которых выделяются Норвегия, Великобритания, США и др.

2.2 Альтернативные источники энергии

Весь мир сегодня в поисках новых источников энергии. Сегодня в мире стали всерьез задумываться над тем, как не допустить разграбления полного истощения природных ресурсов. Ведь лишь при этом условии запасов топлива может хватить на века. К сожалению, многие нефтедобывающие страны не задумываются о последствиях своей деятельности. Они расходуют нефтяные запасы, не задумываясь о будущем. Происшедшее повышение цен на нефть, необходимую не только энергетике, но и транспорту, и химии, заставило задуматься о других видах топлива, пригодных для замены нефти и газа. Особенно альтернативные источники энергии начали искать те страны где нет собственных запасов нефти и газа, и которым приходится их покупать.

Поэтому в общую типологию электростанций включаются электростанции, работающие на так называемых нетрадиционных или альтернативных источниках энергии. К ним относят:

· энергию приливов и отливов;

· энергию малых рек;

· энергию ветра;

· энергию Солнца;

· геотермальную энергию;

· энергию горючих отходов и выбросов;

· энергию вторичных или сбросовых источников тепла и другие.

Несмотря на то, что нетрадиционные виды электростанций занимают всего несколько процентов в производстве электроэнергии, в мире развитие этого направления имеет большое значение, особенно учитывая разнообразие территорий стран. В России единственным представителем этого типа ЭС является Паужетская ГеоТЭС на Камчатке мощностью 11МВт. Станция эксплуатируется с 1964 года и уже устарела как морально, так и физически. Уровень технологических разработок России в этой области сильно отстает от мирового. В удаленных или труднодоступных районах России, где нет необходимости строить большую электростанцию, да и обслуживать ее зачастую некому, “нетрадиционные” источники электроэнергии - наилучшее решение.

Возрастанию числа электростанций на альтернативных источниках энергии будут способствовать следующие принципы:

· более низкая стоимость электроэнергии и тепла, получаемая от нетрадиционных источников энергии, чем от всех других источников;

· возможность практически во всех странах иметь локальные электростанции, делающие их независимыми от общей энергосистемы;

· доступность и технически реализуемая плотность, мощность для полезного использования;

· возобновляемость нетрадиционных источников энергии;

· экономия или замена традиционных энергоресурсов и энергоносителей;

· замена эксплуатируемых энергоносителей для перехода к экологически более чистым видам энергии;

· повышение надежности существующих энергосистем.

Практически каждая страна располагает каким-либо видом этой энергии и в ближайшей перспективе может внести существенный вклад в топливно-энергетический баланс мира.

Солнечная энергия

Солнце - неисчерпаемый источник энергии - ежесекундно дает Земле 80 триллионов киловатт, то есть в несколько тысяч раз больше, чем все электростанции мира. Нужно только уметь пользоваться им. Например, Тибет - самая близкая к Солнцу часть нашей планеты - по праву считает солнечную энергию своим богатством. На сегодня в Тибетском автономном районе Китая построено уже более пятидесяти тысяч гелиопечей. Солнечной энергией отапливаются жилые помещения площадью 150 тысяч квадратных метров, созданы гелиотеплицы общей площадью миллион квадратных метров.

Хотя солнечная энергия и бесплатна, получение электричества из нее не всегда достаточно дешево. Поэтому специалисты непрерывно стремятся усовершенствовать солнечные элементы и сделать их эффективнее. Новый рекорд в этом отношении принадлежит Центру прогрессивных технологий компании “Боинг”. Созданный там солнечный элемент преобразует в электроэнергию 37 % попавшего на него солнечного света.

Уже в 1981 году через пролив Ла-Манш совершил перелёт первый в мире самолёт с двигателем, работающим от солнечных батарей. Чтобы совершить перелёт на расстояние 262 км, ему потребовалось 5,5 часа. А по прогнозам учёных конца прошлого века, ожидалось, что к 2000 году на дорогах Калифорнии появится около 200000 электромобилей. Возможно, и нам стоит подумать об использовании солнечной энергии в широких масштабах. В частности, в Крыму с его “солнцеобильностью”.

С 1988 года на Керченском полуострове работает Крымская солнечная электростанция. Кажется, самим здравым смыслом определено ее место. Уж если где и строить такие станции, так это в первую очередь в краю курортов, санаториев, домов отдыха, туристских маршрутов; в краю, где надо много энергии, но еще важнее сохранить в чистоте окружающую среду, само благополучие которой, и прежде всего чистота воздуха, целебно для человека.

Крымская СЭС невелика – мощность всего 5 МВт. В определенном смысле она – проба сил. Хотя, казалось бы, чего еще надо пробовать, когда известен опыт строительства гелиостанций в других странах.

На острове Сицилия еще в начале 80-х годов дала ток солнечная электростанция мощностью 1 МВт. Принцип ее работы тоже башенный. Зеркала фокусируют солнечные лучи на приемнике, расположенном на 50-метровой высоте. Там вырабатывается пар с температурой более 600 °С, который приводит в действие традиционную турбину с подключенным к ней генератором тока. Неоспоримо доказано, что на таком принципе могут работать электростанции мощностью 10–20 МВт, а также и гораздо больше, если группировать подобные модули, подсоединяя их друг к другу.

Несколько иного типа электростанция в Алькерии на юге Испании. Ее отличие в том, что сфокусированное на вершину башни солнечное тепло приводит в движение натриевый круговорот, а тот уже нагревает воду до образования пара. У такого варианта ряд преимуществ. Натриевый аккумулятор тепла обеспечивает не только непрерывную работу электростанции, но дает возможность частично накапливать избыточную энергию для работы в пасмурную погоду и ночью. Мощность испанской станции имеет всего 0,5 МВт. Но на ее принципе могут быть созданы куда более крупные – до 300 МВт. В установках этого типа концентрация солнечной анергии настолько высока, что КПД паротурбинного процесса здесь ничуть не хуже, чем на традиционных тепловых электростанциях.

Тем не менее солнечные фотоэлементы уже сегодня находят свое специфическое применение. Они оказались практически незаменимыми источниками электрического тока в ракетах, спутниках и автоматических межпланетных станциях, а на Земле – в первую очередь для питания телефонных сетей в не электрифицированных районах или же для малых потребителей тока (радиоаппаратура, электрические бритвы и зажигалки и т.п.). Полупроводниковые солнечные батареи впервые были установлены на третьем советском искусственном спутнике Земли (запущенном на орбиту 15 мая 1958 г.).

На первый взгляд ветер кажется одним из самых доступных и возобновляемых источников энергии. В отличие от Солнца он может “работать” зимой и летом, днем и ночью, на севере и на юге. Но ветер - это очень рассеянный энергоресурс. Природа не создала “месторождения” ветров и не пустила их, подобно рекам, по руслам. Ветровая энергия практически всегда “размазана” по огромным территориям. Основные параметры ветра - скорость и направление - меняются подчас очень быстро и непредсказуемо, что делает его менее “надежным”, чем Солнце. Таким образом, встают две проблемы, которые необходимо решить для полноценного использования энергии ветра. Во-первых, это возможность “ловить” кинетическую энергию ветра с максимальной площади. Во-вторых, еще важнее добиться равномерности, постоянства ветрового потока. Вторая проблема пока решается с трудом. Существуют интересные разработки по созданию принципиально новых механизмов для преобразования энергии ветра в электрическую. Одна из таких установок порождает искусственный сверхураган внутри себя при скорости ветра в 5 м/с!

Ветровые двигатели не загрязняют окружающую среду, но они очень громоздкие и шумные. Чтобы производить с их помощью много электроэнергии, необходимы огромные пространства земли. Лучше всего они работают там, где дуют сильные ветры. И, тем не менее, всего одна электростанция, работающая на ископаемом топливе, может заменить по количеству полученной энергии тысячи ветряных турбин.

При использовании ветра возникает серьезная проблема: избыток энергии в ветреную погоду и недостаток ее в периоды безветрия. Как же накапливать и сохранить впрок энергию ветра? Простейший способ состоит в том, что ветряное колесо движет насос, который накачивает воду в расположенный выше резервуар, а потом вода, стекая из него, приводит в действие водяную турбину и генератор постоянного или переменного тока. Существуют и другие способы и проекты: от обычных, хотя и маломощных аккумуляторных батарей до раскручивания гигантских маховиков или нагнетания сжатого воздуха в подземные пещеры и вплоть до производства водорода в качестве топлива. Особенно перспективным представляется последний способ. Электрический ток от ветроагрегата разлагает воду на кислород и водород. Водород можно хранить в сжиженном виде и сжигать в топках тепловых электростанций по мере надобности.

В последнее время в некоторых странах снова обратили внимание на те проекты, которые были отвергнуты ранее как малоперспективные. Так, в частности, в 1982 году британское правительство отменило государственное финансирование тех электростанций, которые используют энергию моря: часть таких исследований прекратилась, часть продолжалась при явно недостаточных ассигнованиях от Европейской комиссии и некоторых промышленных фирм и компаний. Причиной отказа в государственной поддержке называлась недостаточная эффективность способов получения “морского” электричества по сравнению с другими его источниками, в частности - атомными.

В мае 1988 года в этой технической политике произошел переворот. Министерство торговли и промышленности Великобритании прислушалось к мнению своего главного советника по энергетике Т. Торпа, который сообщил, что три из шести имеющихся в стране экспериментальных установок усовершенствованы и ныне стоимость 1 кВт/ч на них составляет менее 6 пенсов, а это ниже минимального уровня конкурентоспособности на открытом рынке. Цена “морской” электроэнергии с 1987 года снизилась вдесятеро.

Волны

Наиболее совершенен проект “Кивающая утка”, предложенный конструктором С. Солтером. Поплавки, покачиваемые волнами, дают энергию стоимостью всего 2,6 пенса за 1 кВт/ч, что лишь незначительно выше стоимости электроэнергии, которая вырабатывается новейшими электростанциями, сжигающими газ (в Британии это - 2,5 пенса), и заметно ниже, чем дают АЭС (около 4,5 пенса за 1 кВт/ч).

Следует заметить, что использование источников альтернативных, возобновляемых видов энергии может достаточно эффективно снизить процент выбросов в атмосферу вредных веществ, то есть в какой-то степени решить одну из важных экологических проблем. Энергия моря может с полным основанием быть причисленной к таким источникам.

Примерно 1/5 часть энергии, потребляемой во всём мире, вырабатывают на ГЭС. Её получают, преобразуя энергию падающей воды в энергию вращения турбин, которая в свою очередь вращает генератор, вырабатывающий электричество. Гидростанции бывают очень мощными. Так, станция Итапу на реке Парана на границе между Бразилией и Парагваем развивает мощность до13 000 млн. кВт.

Энергия малых рек также в ряде случаев может стать источником электроэнергии. Возможно, для использования этого источника необходимы специфические условия (например, речки с сильным течением), но в ряде мест, где обычное электроснабжение невыгодно, установка мини-ГЭС могла бы решить множество локальных проблем. Бесплотинные ГЭС для речек и речушек уже существуют. В комплекте с аккумулятором они могут обеспечить энергией крестьянское хозяйство или геологическую экспедицию, отгонное пастбище или небольшую мастерскуюОпытный образец бесплотинной мини-ГЭС успешно зарекомендовал себя на речках Горного Алтая.

Резкое увеличение цен на топливо, трудности с его полученном, сообщения об истощении топливных ресурсов – все эти видимые признаки энергетического кризиса вызвали в последние годы во многих странах значительный интерес к новым источникам энергии, в том числе к энергии Мирового океана.

Тепловая энергия океана

Известно, что запасы энергии в Мировом океане колоссальны, ведь две трети земной поверхности (361 млн. км2) занимают моря и океаны – акватория Тихого океана составляет 180 млн. км2. Атлантического – 93 млн. км2, Индийского – 75 млн. км2. Так, тепловая (внутренняя) энергия, соответствующая перегреву поверхностных вод океана по сравнению с донными, скажем, на 20 градусов, имеет величину порядка 1026 Дж. Кинетическая энергия океанских течений оценивается величиной порядка 1018 Дж. Однако пока что люди умеют использовать лишь ничтожные доли этой энергии, да и то ценой больших и медленно окупающихся капиталовложений, так что такая энергетика до сих пор казалась малоперспективной.

Энергия приливов и отливов

Веками люди размышляли над причиной морских приливов и отливов. Сегодня мы достоверно знаем, что могучее природное явление – ритмичное движение морских вод вызывают силы притяжения Луны и Солнца. Поскольку Солнце находится от Земли в 400 раз дальше, гораздо меньшая масса Луны действует на земные воды вдвое сильнее, чем масса Солнца. Поэтому решающую роль играет прилив, вызванный Луной (лунный прилив). В морских просторах приливы чередуются с отливами теоретически через 6 ч 12 мин 30 с. Если Луна, Солнце и Земля находятся на одной прямой (так называемая сизигия), Солнце своим притяжением усиливает воздействие Луны, и тогда наступает сильный прилив (сизигийный прилив, или большая вода). Когда же Солнце стоит под прямым углом к отрезку Земля-Луна (квадратура), наступает слабый прилив (квадратурный, или малая вода). Сильный и слабый приливы чередуются через семь дней.

Однако истинный ход прилива и отлива весьма сложен. На него влияют особенности движения небесных тел, характер береговой линии, глубина воды, морские течения и ветер.

Самые высокие и сильные приливные волны возникают в мелких и узких заливах или устьях рек, впадающих в моря и океаны. Приливная волна Индийского океана катится против течения Ганга на расстояние 250 км от его устья. Приливная волна Атлантического океана распространяется на 900 км вверх по Амазонке. В закрытых морях, например Черном или Средиземном, возникают малые приливные волны высотой 50-70 см.

Мощность электростанций в некоторых местах могла бы составить 2–20 МВт. Первая морская приливная электростанция мощностью 635 кВт была построена в 1913 г. в бухте Ди около Ливерпуля. В 1935 г. приливную электростанцию начали строить в США. Американцы перегородили часть залива Пассамакводи на восточном побережье, истратили 7 млн. долл., но работы пришлось прекратить из-за неудобного для строительства, слишком глубокого и мягкого морского дна, а также из-за того, что построенная неподалеку крупная тепловая электростанция дала более дешевую энергию.

Аргентинские специалисты предлагали использовать очень высокую приливную волну в Магеллановом проливе, но правительство не утвердило дорогостоящий проект.

С 1967 г. в устье реки Ранс во Франции на приливах высотой до 13 метров работает ПЭС мощностью 240 тыс. кВт с годовой отдачей 540 тыс. кВт/ч. Советский инженер Бернштейн разработал удобный способ постройки блоков ПЭС, буксируемых на плаву в нужные места, и рассчитал рентабельную процедуру включения ПЭС в энергосети в часы их максимальной нагрузки потребителями. Его идеи проверены на ПЭС, построенной в 1968 году в Кислой Губе около Мурманска; своей очереди ждет ПЭС на 6 млн. кВт в Мезенском заливе на Баренцевом море.

В настоящее время в ряде стран, и в первую очередь в Англии, ведутся интенсивные работы по использованию энергии морских волн. Британские острова имеют очень длинную береговую линию, во многих местах море остается бурным в течение длительного времени. По оценкам ученых, за счет энергии морских волн в английских территориальных водах можно было бы получить мощность до 120 ГВт, что вдвое превышает мощность всех электростанций, принадлежащих Британскому Центральному электроэнергетическому управлению.

Тепло от горячих горных пород в земной коре тоже может генерировать электричество. Через пробуренные в горной породе скважины вниз накачивается холодная вода, а в вверх поднимается образованный из воды пар, который вращает турбину. Такой вид энергии называется геотермальной энергией. Она используется, например, в Новой Зеландии и Исландии.

Одним из наиболее необычных видов использования отходов человеческой деятельности является получение электроэнергии из мусора. Проблема городских свалок стала одной из наиболее актуальных проблем современных мегаполисов. Но, оказывается, их можно еще использовать для производства электроэнергии. Во всяком случае именно так поступили в США, в штате Пенсильвания. Когда построенная для сжигания мусора и одновременной выработки электроэнергии для 15000 домов печь стала получать недостаточно топлива, было решено восполнить его мусором с уже закрытых свалок. Вырабатываемая из мусора энергия приносит округу около $ 4000 прибыли еженедельно. Но главное – объем закрытых свалок сократился на 78%.

Много проблем связано с загрязнением водоемов отходами звероводческих хозяйств. Большие количества органического вещества, попадающие в водоемы, способствуют их загрязнению.

Известно, что теплоцентрали - активные загрязнители окружающей среды, как и свинофермы и коровники. Именно второй способ получения энергии выбрали в английском городе Пиделхинтоне, где разработана технология переработки навоза свиней в электроэнергию. Отходы идут по трубопроводу на электростанцию, где в специальном реакторе подвергаются биологической переработке. Образующийся газ используется для получения электроэнергии, а переработанные бактериями отходы - для удобрения. Перерабатывая 70 тонн навоза ежедневно, можно получить 40 КВт/ч.

Подводя итог, нужно отметить, что на сегодняшний день роль альтернативных источников энергии растёт, что благоприятно сказывается на природных запасах, экологической ситуации в мире. В первую очередь этот рост происходит благодаря странам, где нет достаточных запасов полезных ископаемых, в первую очередь, нефти и газа.

Таким образом, можно с уверенностью сказать, что роль альтернативных источников энергии будет повышаться. Эта тенденция будет наблюдаться в основном в странах, где невелики запасы собственных природных ресурсов.

Глава 3 Современное состояние топливно-энергетического комплекса Республики Беларусь

Топливно-энергетический комплекс в экономике любых государств является важнейшей составляющей в обеспечении функционирования и развития производительных сил, в повышении жизненного цикла населения. Для государств с дефицитом собственных энергоресурсов, к которым относится и Республика Беларусь, оптимизация развития и функционирования ТЭК – одно из приоритетных направлений.

В настоящее время основные фонды ТЭК составляют 22,8% производственных фондов промышленности, в комплексе занято 5,3% промышленно-производственного персонала, а ежегодные затраты на энергообеспечение потребителей составляют около 30% от ВВП. Структуру валовой продукции ТЭК и Динамику производства основных видов топливно-энергетических ресурсов в Республике Беларусь см. в приложении 3.

Топливно-энергетический комплекс Республики Беларусь включает добычу торфа и производство торфобрикетов; добычу нефти и нефтепереработку; разветвлённую сеть газопроводов, нефтепроводов и нефтепродуктопроводов; производство, передачу и распределение электрической и тепловой энергии.

После приобретения Республикой Беларусь суверенитета ТЭК столкнулся с проблемами недостаточной собственной ресурсной базы для полного удовлетворения потребности страны в энергоносителях, отсутствия диверсификации поставок от внешних источников, стремительно растущей стоимостью импортируемых энергоресурсов, нарастания износа и морального устаревания основных фондов, несовершенством нормативно-правовой и законодательной базы функционирования отраслей комплекса.

Органическая связь ТЭК с народным хозяйством осуществляется через топливно-энергетический баланс (ТЭБ), который характеризует количественную и качественную стороны этих связей. Приходная часть баланса почти на 83% формируется за счёт нефти и газа, поставляемых из Западно-Сибирского региона Российской Федерации, 17% составляют местные, возобновляемые и нетрадиционные виды энергии. Структура потребления первичных энергоресурсов (приходная часть) и её динамика приведены в приложении 4 (в %).

Объём продукции топливно-энергетического комплекса в фактически действовавших ценах в 2007 году составил 18 359 млрд. руб.

Нефтяная промышленность

В 2007 году добыча белорусской нефти находилась на уровне 1,76 млн. т, включая газовый конденсат. Разведанные месторождения нефти на территории Беларуси сосредоточены в нефтегазовой области – Припятской впадине, площадь которой около 30 тыс. км кв. Начальные извлекаемые ресурсы нефти оценены в 355,6 млн. т. В промышленные категории переведено 46% указанных ресурсов. Открыто около 185 месторождений с залежами нефти, 64 из которых имеют суммарные запасы 168 млн. т.

Основная часть нефти добывается из активных остаточных запасов, которые составляют 26 млн. т. Обеспеченность активными запасами оценивается на уровне 15 лет, а вместе с трудноизвлекаемыми – 31 год.

Эффективность белорусских нефтепромыслов обусловлена качеством нефти (высокое содержание светлых нефтепродуктов, низкое содержание серы и тяжёлых металлов), достаточной хозяйственной освоенностью территории. Нефть на Речицком и Осташковичском месторождениях проходит промышленную подготовку (обезвоживание, обессоливание, сепарацию), затем подаётся в нефтепровод «Дружба» и на нефтеперерабатывающие заводы.

В Республике Беларусь перспективным в нефтегазоносном отношении, кроме Припятского прогиба являются Оршанская и Подлясско-Брестская впадины. Однако промышленная нефтеносность установлена только в Припятском прогибе. Перспективы Оршанской и Подлясско-Брестской впадин весьма неоднозначны, поэтому стратегия дальнейшего развития нефтедобывающей промышленности республики основывается на современных знаниях геологического строения Беларуси, опыте поисков, разведки и разработки месторождений нефти и рассчитывается исходя из ресурсной базы только Припятского прогиба. В целом эксплуатационный фонд в перспективе будет держаться на уровне 600 скважин, что позволит несущественно замедлить спад добычи нефти.

Нефтеперерабатывающая промышленность в республике представлена двумя крупными нефтеперерабатывающими заводами : ОАО « Нафтан » (г. Новополоцк) и ОАО « Мозырский нефтеперерабатывающий завод », которые ориентированы на поставки сырья из Российской Федерации по системе нефтепроводов « Дружба », нефтепроводу Сургут – Полоцк и по железной дороге. Производственные мощности по первичной переработке нефти отечественных нефтеперерабатывающих заводов составляют около 40 млн. т в год в пересчёте на сырую нефть.

Учитывая, что в настоящее время потребность республики в нефти не превышает 7-8 млн. т в год, оба завода около половины нефтепродуктов экспортируют по магистральным нефтепродуктопроводам.

Эксплуатация нефтепроводов в Беларуси осуществляется двумя предприятиями: Новополоцким предприятием по транспортировке нефти «Дружба» на севере и Гомельским предприятием по транспортировке нефти «Дружба» на юге.

По южной ветке нефти. Поставляется из Самары через Брянск на Мозырский НПЗ, часть нефти поступает транзитом на Дрогобычский НПЗ (Украина) и через Брест на Полоцкий НПЗ (Польша). По северной ветке нефть поступает из Ярославля на Новополоцкий НПЗ, а затем на Мяжейкяйский НПЗ (Литва) и в Вентспилский порт (Латвия).

Нефтепродуктоводы связывают Полоцк – Вентспилс, а также Мозырь – Дрогобыч и Мозырь – Брянск.

Суммарная пропускная способность двух веток составляет 133 млн. т в год (северная – 50 млн. т, южная – 83 млн. т). Фактическое использование трубопроводов в последние годы значительно снизилось. В 2003 г. Было прокачено по северной ветке 24,1 млн. т нефти, по южной – 76,5 млн. т.

Газовая промышленность

В Беларуси отрасль ведёт добычу попутного газа, транспортировку, переработку природного и попутного газа. В газовом хозяйстве создана эффективная система, позволяющая осуществить комплекс работ по обеспечению потребителей газом, начиная от выдачи технических условий газификации до подачи газа в каждую квартиру, на каждое предприятие.

Обеспечение предприятий и населения осуществляется по магистральным газопроводам и отводам общей протяжённостью 6947 км. Природный газ используют более 5,2 тыс. промышленных, энергетических и коммунально-бытовых потребителей, газифицировано 106 административных районов, 165 города и городских посёлка, около 580 сельскохозяйственных предприятий, более 2 млн. квартир.

Добыча природного газа в период за 2007 год составила 201 млн. м³.

В настоящее время газораспределительная система позволяет обеспечить потребителей газа в объёме 30 млрд. м³ в год.

Через Беларусь проходит магистральный газопровод «Ямал - Европа» протяжённостью по территории Беларуси 575 км, что позволяет обеспечить подачу газа в страны Западной Европы и использовать преимущества Беларуси как транзитного государства.

Торфяная промышленность

Отрасль производит добычу торфа на топливо, для сельского хозяйства, химической переработки, занимается производством торфобрикетов.

В настоящее время торфяная промышленность представлена 37 предприятиями. Добыча и переработка торфа направлена на использование прежде всего в коммунально-бытовом секторе. Основные виды продукции - торфяные брикеты, торф кусковой и сфагновый. Эксплуатационные запасы торфа на сырьевых базах предприятий составляют 142,5 млн. т, в том числе торфа, пригодного для брикетирования,, - 100 млн. т.

Сырьевые ресурсы позволяют поддерживать достигнутый уровень производства торфяных брикетов, торфяная промышленность и далее будет играть значительную роль в обеспечении населения твёрдыми видами топлива. Повышение эффективности использования исходного сырья в торфяной промышленности будет достигаться посредством применения новых технологий с улучшенными экологическими характеристиками. Намечается освоение производства торфолигниновых брикетов за счёт полной утилизации лигнина – отхода производства Речицкого и Бобруйского гидролизных заводов.

Электроэнергетика

Отрасль надёжно и бесперебойно осуществляет выработку, передачу и распределение электрической и тепловой энергии. Производственный потенциал белорусской энергосистемы представлен 27 крупными электростанциями, 25 районными котельными, включает почти 7 тыс. км системообразующих линий электропередач высокого напряжения и около 5 тыс. км тепловых сетей. В 2007 году было произведено 31,8 млрд. кВт·ч электроэнергии. Динамика производства, импорта и потребления электроэнергии в млрд. кВт∙ч приведена в приложении 5.

Высокая степень импорта электроэнергии в объёме общего потребления свидетельствует об экономической целесообразности её приобретения. Что обусловлено отставанием цен на газообразное топливо по сравнению с мазутом, а также высокой степенью интегрированности белорусской и российской энергосистем.

В структуре генерирующих мощностей 52,5% приходится на теплоэлектроцентрали (ТЭЦ), производящие комбинированную выработку электро- и теплоэнергии, и 43,8% - на конденсацию (ГРЭС), производящие электрическую энергию. Кроме тепловых электростанций в энергосистеме работают 25 малых гидроэлектростанций общей установленной мощностью 11,9 МВт и 19 блок-станций установленной мощностью 163,1 МВт.Наиболее крупными ГЭС в стране являются Осиповичская (163,1 тыс. кВт) на реке Свислочь и Чигиринская (1,5 тыс кВт) на реке Друть

Наиболее крупными тепловыми электростанциями являются Берёзовская ГРЭС (995 МВт), Новополоцкая ТЭЦ (505 МВт), Минская ТЭЦ-4 (1030 МВт), Гомельская ТЭЦ (540 МВт).

Флагманом белорусской энергетики является Лукомльская ГРЭС ( мощность 2412 МВт ), которая 60% выработки электроэнергии передаёт в соседние регионы страны.

Особое внимание в стране уделяется активизации внедрения нетрадиционных источников энергии. Так был осуществлён пуск ветроэнергетической установки (ВЭУ) в деревне Дружная Мядельского района Минсокй области. Однако, что бы широко использовать данный вид энергии, нужна пусковая скорость ветра 4-5 м/с. А номинальная – 8-15 м/с. В условиях слабых континентальных ветров (3-5м/с), характерных для страны, массовое внедрение ВЭУ нецелесообразно.

Для транспортировки электроэнергии от производителей к потребителям предназначены электросети, которые состоят из линий электропередач напряжением 0,4-750 кВ протяжённостью 260 тыс. км трансформационных подстанций 35-750 кВ. Линия электропередач 220-750 кВ относятся к системообразующим, обеспечивают межсистемные связи с энергосистемами России, Украины, Литвы и Польши; их протяжённость составляет около 6,8 тыс. км.

Что касается местных видов топлива, то потребление их в структуре котельно-печного топлива в Беларуси в период 2002-2007 годов показана приложении 2 (тыс. т). На протяжении 2000-2003 гг. суммарное использование местных видов топлива практически оставалось на одном уровне, как и доля местных энергоресурсов в общем объёме потреблённых топливно-энергетических ресурсов (около 14,5-17%). Значительное изменение претерпела структура использованных местных видов топлива. Сократилась доля торфа топливного, нефти и газового конденсата, газа сухого, возросло использование дров и древесных отходов.

Государственное регулирование тарифов и объёмов энергопотребления позволило добиться снижения ВВП по сравнению со странами СНГ. Однако мировые аналоги по данному показателю значительно ниже. Изменение ВВП потребления топлива, энергетических ресурсов (ТЭР) и энергоёмкости ВВП относительно данных 1995 г., % см. приложение 6.

Атомная энергетика

В Республике Беларусь доля импортируемых энергоресурсов составляет сегодня около 85%. Практически весь потребляемый в стране газ, а также большая часть нефти завозятся из одного государства – Российской Федерации. Кроме того, на оплату импортируемых энергоресурсов расходуется значительная часть бюджета государства.

Строительство собственной атомной электростанции позволит снизить зависимость от импорта энергоресурсов и обеспечить республику относительно дешевой электроэнергией.

По расчетам Национальной академии наук Беларуси, введение в энергобаланс АЭС суммарной электрической мощностью 2 тыс. МВт позволит удовлетворить около 25% потребности страны в электроэнергии и приведет к снижению ее себестоимости на 13% за счет сокращения затрат на топливо.

В соответствии с целевыми установками социально-экономического развития Республики Беларусь, определенными в программных документах, до 2015 года объем валового внутреннего продукта в нашей стране должен возрасти более чем в 2 раза. Такое увеличение ВВП не может не вызвать роста потребления электроэнергии.

Для выбора безопасной площадки атомной станции проводится обширный комплекс исследовательских и проектно-изыскательских работ. Более 60 организаций осуществляют геодезические, геологические, гидрометеорологические и иные работы, исследуют факторы, связанные с возможным влиянием АЭС на окружающую среду и радиационную безопасность населения.

На данном этапе очень полезным оказался опыт, накопленный при проведении аналогичных работ в Беларуси в период с 1962 по 1982 год и в более позднее время – с 1992 по 1997 год.

Таким образом, дальнейшее развитие ТЭК Беларуси будет направлено на рациональное использование всех источников энергии, на модернизацию технического оборудования, на внешние инвестиции, реализацию республиканских, региональных и отраслевых программ по энергосбережению, совершенствование системы управления предприятиями комплекса.

Список используемой литературы

1. И.А. Родионова Макрогеографическая промышленность мира. – Минск, 2004. - С.90-101.

2. Энциклопедический справочник «Современна Беларусь», том 2. – Минск, 2007. С.115-123.

3. В.К. Ломакин Мировая экономика. – Москва,1998. С.215-232.

4. А.С. Булатова мировая экономика, 2-е издание. – Минск, 2007. – С.244-248.

5. Я.С. Друзик Мировая экономика. – Минск, 2002. – С.227-232.

6. И.В. Матюшко Жизненные ресурсы мира Земли. – Минск, 1989. – С.157-185.

7. А.И. Погорнецкий Экономика зарубежных стран, 2-е издание. – Санкт-Петербург, 2001. – С.41-43.

8. Энциклопедический справочник «Современна Беларусь», том 2. – Минск, 2007. С.115-123.

9. Республика Беларусь в цифрах. – Минск, 2008. –С.211-212.

10. Статистический ежегодник. – Минск, 2007. – С.376-377.

11. Журнал «Вопросы Экономики», 1996, №8. – С.9.

12. Перспективы [электронный ресурс]. - 2008. – Режим доступа: http://www.perspektivy.info/oykumena/ekdom/tendencii_i_riski_razvitiya_mirovoiy_energetiki_2008-0-6-16-20.htm. - Дата доступа: 17.11.2008.

13. Перспективы [электронный ресурс]. -2008. Режим доступа: http://www.perspektivy.info/oykumena/ekdom/mirovoiy_ekonomicheskiiy_rost_i_spros_na_energiiu_novaya_model_2007-11-28-15-51.htm. - Дата доступа: 17.11.2008.

14. Полоцкий райисполком. Официальный сайт [электронный ресурс]. – 2008. – Режим доступа: http://polotsk.vitebsk-region.gov.by/ru/ed_inf/konkurent. - Дата доступа: 05.12.2008.

Перепечатка материалов без ссылки на наш сайт запрещена