Курсовая работа: Статистическое изучение сезонности реализации товаров и услуг

Курсовая работа: Статистическое изучение сезонности реализации товаров и услуг

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

ФИЛИАЛ В Г. КАЛУГА

Кафедра статистики

КУРСОВАЯ РАБОТА

По дисциплине "Статистика"

На тему "Статистическое изучение сезонности реализации товаров и услуг"

КАЛУГА

Оглавление

Введение

I. Понятие и классификация рядов динамики

II. Методы выявления сезонной компоненты

III. Анализ сезонности без предварительного исчисления общей тенденции развития

Расчетная часть

Аналитическая часть

Заключение

Список использованной литературы

Введение

Маркетологу часто приходится иметь дело с сезонными колебаниями в рядах динамики, т.е. с такими рядами, которые отражают примерно одинаковые колебания явлений на протяжении изучаемого периода: из года в год в определенные месяцы уровень явления повышается, а в другие - снижается.

Сезонность и сезонные колебания в экономике РФ вызываются как социальными, так и естественно-климатическими причинами. В свою очередь естественно-климатические причины оказывают неодинаковое воздействие на производство.

Сезонность и сезонные колебания вызываются различными причинами. Но как в производстве, так и в обращении сезонные колебания отрицательно сказываются на развитии экономики страны, обуславливают неравномерность использования трудовых ресурсов и оборудования в течение года, а это в свою очередь приводит к понижению производительности труда и повышению себестоимости изготовляемой продукции. Сезонные колебания в одних отраслях экономики вызывают соответствующие колебания в других, иначе говоря, проблема сезонности является общей проблемой экономики РФ.

Сезонные колебания, отраженные в рядах динамики, необходимо изучать и измерять для учета определения мероприятий, необходимых для уменьшения (или увеличения) сезонных колебаний.

Эта работа связана с разработкой приемов количественного измерения и анализа сезонности. Также изучения понятия и классификации рядов динамики и методы выявления сезонной компоненты.

В расчетной части данной работы необходимо построить статистический ряд распределения организации, рассчитать характеристики интервального ряда распределения (среднюю арифметическую, среднее квадратическое отклонение, моду и медиану), установить наличие и характер корреляционной связи, измерить тесноту корреляционной связи между признаками, рассчитать ошибку выборки провести анализ сезонности.

Аналитическая часть данной работы заключается в проведении самостоятельного исследования изучения сезонности показателей ВВП за последние три года, с применением программного средства MS Excel.

Для выявления и оценки сезонности показателя ВВП необходимо рассчитать индекс сезонности методом постоянной средней, построить сезонную волну и сделать выводы по полученным данным.

I. Понятие и классификация рядов динамики

Процесс развития социально-экономических явлений во времени в статистике принято называть динамикой. Для отображения динамики строят ряды динамики (хронологические, временные), которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. В динамическом ряду процесс экономического развития изображается в виде совокупности перерывов непрерывного, позволяющих детально проанализировать особенности развития при помощи характеристик, которые отражают изменение параметров экономической системы во времени.

Составными элементами ряда динамики являются показатели уровней ряда и периоды времени (годы, кварталы, месяцы, сутки) или моменты (даты) времени.

Уровни ряда обычно обозначаются через y, моменты или периоды времени, к которым относятся уровни, - через t.

Существуют различные виды рядов динамики. Их можно классифицировать по следующим признакам.

1. В зависимости от способа выражений уровней, ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

2. В зависимости от того, как выражают уровни ряда состояние явления на определенные моменты времени (начало месяца, квартала, года и т.п.) или его величину за определенные интервалы времени (например, за сутки, месяц, год и т.п.), различают соответственно моментные и интервальные ряды динамики.

Уровни интервального ряда динамики абсолютных величин характеризуют собой суммарный итог какого-либо явления за определенный отрезок времени. Они зависят от продолжительности этого периода времени, и поэтому их можно суммировать как не содержащие повторного счета.

Отдельные же уровни моментального ряда динамики абсолютных величин содержат элементы повторного счета, например, число вкладов населения, учитываемых за январь, существует в настоящее время и являются единицами совокупности и в июне. Все это делает бессмысленным суммирование уровней моментальных рядов динамики.

3. В зависимости от расстояния между уровнями ряды динамики подразделяются на ряды динамики с равноотстоящими уровнями и неравноотстоящими уровнями во времени.

Ряды динамики следующих друг за другом периодов или следующих через определенные промежутки дат называются равноотстоящими. Если же в рядах даются прерывающиеся периоды или неравномерные промежутки между датами, то ряды называются неравноотстоящими.

4. В зависимости от наличия основной тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные.

Если математическое ожидание значения признака и дисперсия (основные характеристики случайного процесса) постоянны, не зависят от времени, то процесс считается стационарным и ряды динамики также называются стационарными. Экономические процессы во времени обычно не являются стационарными, так как содержат основную тенденцию развития, но их можно преобразовать в стационарные путем исключения тенденций.

5. По числу показателей можно выделить изолированные и комплексные (многомерные) ряды динамики. Если ведется анализ во времени одного показателя, то ряд динамики изолированный. В многомерном ряду представлена динамика нескольких показателей, характеризующих одно явление.

II. Методы выявления сезонной компоненты

При рассмотрении квартальных или месячных данных многих социально-экономических явлений часто обнаруживаются определенные, постоянно повторяющиеся колебания, которые существенно не изменяются за длительный период времени. Они являются результатом влияния природно-климатических условий, общих экономических факторов, а также ряда многочисленных разнообразных факторов, которые частично являются регулируемыми. В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название "сезонных колебаний" или сезонных волн", а динамический ряд в этом случае называют тренд - сезонным, или просто сезонным рядом динамики.

Сезонные колебания характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей отражает сезонную волну. Индексами сезонности являются процентные отношения фактических внутригодовых уровней к постоянной или переменной средней. Для выявления сезонных колебаний обычно берутся данные за несколько лет, распределенные по месяцам или кварталам. Данные за несколько лет (обычно не менее трех) берутся для того, чтобы выявить устойчивую сезонную волну, на которой не отражались бы случайные условия одного года. Если ряд динамики не содержит ярко выраженной тенденции в развитии, то индексы сезонности вычисляются непосредственно по фактическим данным без их предварительного выравнивания.

Для каждого месяца определяется средняя величина уровня, например, за три года (yi), затем из них рассчитывается среднемесячный уровень для всего ряда (y) и в заключение определяется процентное отношение средних для каждого месяца к общему среднемесячному уровню ряда, т.е.

Is = yi / y * 100%

Если же ряд динамики содержит определенную тенденцию в развитии, то прежде чем вычислить сезонную волну, фактические данные должны быть обработаны так, чтобы была выявлена общая тенденция. Обычно для этого прибегают к аналитическому выравниванию ряда динамики. При использовании способа аналитического выравнивания ход вычислений индексов сезонности следующий:

по соответствующему полиному вычисляются для каждого месяца (квартала) выровненные уровни на момент времени (t);

вычисляются отношения фактических месячных (квартальных) данных (уi) к соответствующим выровненным данным (уt) в процентах

[Is = yi / yt * 100%]

· Находятся средние арифметические их процентных отношений, рассчитанных по одноименным периодам

It = I1+ I2+ I3+…+ In / n,

Где n - число одноименных периодов.

В общем виде формулу расчета индекса сезонности данным способом можно записать так

Is = [Σ yi / yi] / n*100%.

Расчет заканчивается проверкой правильности вычислений индексов, так как средний индекс сезонности для всех месяцев (кварталов) должен быть 100 процентов, то сумма полученных индексов по месячным данным равна 1200, а сумма по четырем кварталам - 400.

В таблице 1 дана классификация наиболее распространенных методов измерения сезонной волны[1].

Таблица 1.

Классификация методов измерения сезонной волны

| Методы измерения сезонной волны, основанные на применении |

|

1. Средней арифметической: метод абсолютных разностей метод отношений средних помесячных к средней за весь период метод отношений помесячных уровней к средней данного года |

|

2. Относительных величин: метод относительных величин метод относительных величин на основе медианы метод У. Персонса (цепной метод) |

|

3. Механического выравнивания: метод скользящих средних метод скользящих сумм и скользящих средних |

|

4.Аналитического выравнивания: выравнивание по прямой выравнивание по параболе и экспоненте выравнивание по ряду Фурье |

Подобно сезонной компоненте ряда динамики циклическая компонента также представляет собой волнообразные движения, но она более продолжительна и менее предсказуема, чем сезонные колебания.

Сущность классического метода устранения циклической компоненты ряда динамики заключается в исключении (или усреднении) основной тенденции и сезонной компоненты из ряда динамики, так как при этом остается циклическая и, как правило, нерегулярная компонента.

Поскольку эти компоненты составляют то, что остается после подобных расчетов, этот метод называется остаточным[2].

III. Анализ сезонности без предварительного исчисления общей тенденции развития1. Метод простой средней применяется для анализа сезонности явлений, уровни которых не имеют резко выраженной тенденции увеличения или уменьшения. Сущность этого метода заключается в определении сезонной волны (индекса сезонности) как процентного отношения средних квартальных уровней к общей средней (если, например, анализируются помесячные показатели, то исчисляются отношения средних месячных к общей средней за весь рассматриваемый период).

Применение метода простой средней для расчета сезонной волны дает возможность нейтрализовать случайные колебания показателей исследуемого ряда динамики и определить сезонные колебания в среднем за весь период. Правильность полученной сезонной волны зависит как от числа уровней ряда, привлекаемых для анализа, так и от характера их изменения: чем продолжительней период анализа, чем большее число лет привлекается к расчетам, тем устойчивее будут полученные данные. Однако чем продолжительнее период анализа, чем больше проявляется тенденция увеличения или уменьшения уровней ряда динамики и на показатель сезонной волны в большей степени окажет влияние общая тенденция развития, а не сезонные колебания.

При наличии маловыраженной (незначительной) общей тенденции подъема (снижения) уровней ряда динамики, ее влияние на сезонную волну можно уменьшить с помощью некоторого преобразования уровней ряда. Для этого исчисляются процентные отношения уровней ряда к их среднеквадратическому показателю за каждый год, а затем из полученных отношений определяется средняя арифметическая для каждого квартала за весь анализируемый период - это будет индекс сезонности.

Сезонная волна, исчисляется из процентных отношений уровней ряда, более правильно отражает сезонные колебания (при наличии небольшой тенденции), чем сезонная волна, вычисленная по методу средней арифметической непосредственно из уровней ряда, ибо процентные преобразования несколько снижают влияние общей тенденции развития на сезонную волну.

Метод простой средней, при всей несложности его вычислений, являющейся его достоинством, для анализа сезонных колебаний применяются редко даже при некоторых его усовершенствованиях. Поскольку он не может исключить влияние общей тенденции, а уровень явлений в большинстве случаев имеет выраженную тенденцию подъема или снижения и почти никогда не остается постоянным на протяжении изучаемого периода.

2. Метод относительных чисел. Этот метод применяется для анализа сезонности тех рядов динамики, развитие общей тенденции которых происходит равномерно.

Метод исчисления сезонных колебаний способом относительных чисел точнее метода простой средней, так как с его помощью исключается влияние общей тенденции подъема (снижения) уровней ряда динамики на сезонную волну в среднем за весь изучаемый период, однако и этот метод не лишен недостатков. Один из его недостатков - механическое внесение относительно одинаковой поправки в анализируемые отрезки времени, которое означает признание равномерного развития уровней явления.

3. Анализ сезонности методом У. Персонса[3]. Данный метод применяется в рядах динамики, отражающих развитие явлений, общая тенденция которых изменяется по средней геометрической, т.е. по сложным процентам. Суть метода У. Персонса заключается в исчислении показателей средней сезонной волны как медианных значений (а не как простых средних арифметических) из цепных отношений. Здесь погрешность, вызываемая влиянием общей тенденции, устраняется с помощью среднего коэффициента подъема (снижения) общей тенденции по средней геометрической. Для анализа этим методом сначала, как и в методе относительных чисел, необходимо вычислить цепные отношения как процентные отношения каждого уровня ряда к уровню ряда предшествующего, но потом исчислять средние не как средние арифметические, а как медианные значения. Медиана за первый отрезок времени принимается за единицу (или 100), а для остальных периодов средние исчисляются путем последовательного перемножения медианных средних. При перемножении преобразованного медианного значения за четвертый квартал на медианные значения первого квартала должна получаться единица (100,00). Однако результат обычно бывает больше единицы или меньше ее, поскольку он отражает действительность, на развитие которой оказывает влияние общая тенденция увеличения или уменьшения.

При анализе сезонности методом относительных чисел разность теоретического и действительного включалась равномерно из каждого квартального показателя, в способе У. Персонса исключение разности основано на применении формулы сложных процентов.

Сезонная волна, исчисленная методом У. Персонса, более правильная, здесь из цепных отношений исчисляются медианные значения, а не средние арифметические, а при исключении, как и медианных значений, резкие случайные отклонения не сказываются на сезонной волне, они не принимаются в расчет. Однако исключение общей тенденции по этому методу производится по сложным процентам, в действительности же не всегда имеет место такое развитие, Изменение общей тенденции ряда динамики может иметь самые различные формы. Поэтому правильнее при анализе сезонности явлений, в которых наблюдается тенденция увеличения (или снижения), прежде всего, установить форму связи между изменениями времени и уровнями явления, определить общую тенденцию развития явления, исключить ее, а потом уже исчислить показатели сезонности и производить их анализ.

Расчетная частьТема: Статистическое изучение сезонности реализации товаров и услуг.

Для анализа эффективности деятельности предприятий одной из отраслей экономики была произведена 20% -ная механическая выборка, в результате которой получены следующие данные за год, млн руб.:

| № предприятия п/п | Выручка от продажи продукции | Чистая прибыль | № предприятия п/п | Выручка от продажи продукции | Чистая прибыль |

| 1 | 36,0 | 8,0 | 16 | 29,0 | 2,0 |

| 2 | 63,0 | 15,0 | 17 | 47,0 | 11,0 |

| 3 | 43,0 | 9,0 | 18 | 21,0 | 4,0 |

| 4 | 58,0 | 15,0 | 19 | 38,0 | 7,0 |

| 5 | 70,0 | 18,0 | 20 | 60,0 | 14,0 |

| 6 | 86,0 | 25,0 | 21 | 65,0 | 17,0 |

| 7 | 27,0 | 5,0 | 22 | 35,0 | 6,0 |

| 8 | 39,0 | 9,0 | 23 | 80,0 | 25,0 |

| 9 | 48,0 | 10,0 | 24 | 57,0 | 13,0 |

| 10 | 61,0 | 16,0 | 25 | 44,0 | 10,0 |

| 11 | 52,0 | 14,0 | 26 | 23,0 | 3,0 |

| 12 | 67,0 | 20,0 | 27 | 64,0 | 16,0 |

| 13 | 96,0 | 27,0 | 28 | 41,0 | 7,0 |

| 14 | 46,0 | 9,0 | 29 | 75,0 | 21,0 |

| 15 | 42,0 | 8,0 | 30 | 49,0 | 11,0 |

Задание 1

По исходным данным:

1. Постройте статистический ряд распределения организаций (предприятий) по признаку - выручка от продажи продукции, образовав пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между признаками - выручка от продажи продукции и чистая прибыль, методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения.

Сделаете вывод по результатам выполнения задания.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

1. Ошибку выборки средней выручки от продажи продукции и границы, в которых она будет находиться в генеральной совокупности.

2. Ошибку выборки доли предприятий с выручкой от продажи продукции 66 и более млн. руб. и границы, в которых будет находиться генеральная доля.

Задание 4

Производство молока за три года составило (тыс.т):

| Месяц | Годы | ||

| 1-й | 2-й | 3-й | |

| Январь | 1964 | 1904 | 1841 |

| Февраль | 1987 | 1928 | 1829 |

| Март | 2418 | 2331 | 2232 |

| Апрель | 3058 | 2941 | 2819 |

| Май | 3537 | 3409 | 3274 |

| Июнь | 3942 | 3755 | 3609 |

| Июль | 3909 | 3677 | 3533 |

| Август | 3573 | 3385 | 3266 |

| Сентябрь | 2936 | 2805 | 2738 |

| Октябрь | 2382 | 2264 | 2278 |

| Ноябрь | 1801 | 1733 | 1755 |

| Декабрь | 1867 | 1803 | 1828 |

Для анализа сезонности предложения молока по Российской Федерации:

рассчитайте индексы методом простой средней;

постройте график сезонной волны;

осуществите прогноз предложения молока по месяцам в 4-м году, используя индексы сезонности и исходя из того, что общий объем производства молока в 4-м году ожидается увеличить на 100 тыс. тонн по сравнению с 3-м годом.

РЕШЕНИЕ:

Задание 1

1) Составляем разработочную таблицу №1, для этого необходимо построить группировку.

1. і = R/n = xmax-xmin,

где по исходным данным

xmax = 96,0

xmin = 21,0

n = 5

і = 96,0-21,0/5 = 15 млн.руб.

Группировка:

I до 36

II 36 - 51

III 51 - 66

IV 66 - 81

V 81 и более

Разработочная таблица 1.

| № п/п | Группы предприятий с выручкой от продажи продукции, млн. руб. | Номера предприятий | Выручка от продажи продукции | Чистая прибыль |

| I | до 36 |

7; 16; 18; 22; 26. /5 |

27,0; 29,0; 21,0; 35,0; 23,0. /135 |

5,0; 2,0; 4,0; 6,0; 3,0;./20 |

| II | 36 - 51 |

1; 3; 8; 9; 14; 15; 17; 19; 25; 28; 30. /11 |

36,0; 43,0; 39,0; 48,0; 46,0; 42,0; 47,0; 38,0; 44,0; 41,0; 49,0. /473 |

8,0; 9,0; 9,0; 10,0; 9,0; 8,0; 11,0; 7,0; 10,0; 7,0; 11,0. /99 |

| III | 51 - 66 |

2; 4; 10; 11; 20; 21; 24; 27. /8 |

63,0; 58,0; 61,0; 52,0; 60,0; 65,0; 57,0; 64,0. /480 |

15,0; 15,0; 16,0; 14,0; 14,0; 17,0; 13,0; 16,0. /120 |

| IV | 66 - 81 |

5; 12; 23; 29. /4 |

70,0; 67,0; 80,0; 75,0. /292 |

18,0; 20,0; 25,0; 21,0. /84 |

| V | 81 и более |

6; 13. /2 |

86,0; 96,0. /182 |

25,0; 27,0. /52 |

|

Итого |

30 |

1562 |

375 |

2. На основании разработочной таблицы строим ряд распределения.

Таблица №1

Ряд распределения по выручке от продажи продукции

| № п/п | Группы предприятий с выручкой от продажи продукции, млн. руб. | Предприятия | Кумулята | |

| Количество | В % к итогу | |||

| I | до 36 | 5 | 16,7 | 5 |

| II | 36 - 51 | 11 | 36,7 | 16 |

| III | 51 - 66 | 8 | 26,7 | 24 |

| IV | 66 - 81 | 4 | 13,3 | 28 |

| V | 81 и более | 2 | 6,7 | 30 |

| ИТОГО | 30 | 100,1 | ||

Из данных таблицы №1 следует, что наибольшее число предприятий - 11 или 36,7%, имеют выручку от продажи продукции - от 36 до51 млн. руб.

8 предприятий или 26,7% имеют выручку от продажи продукции - от 51 до 66 млн. руб.

Остальные предприятия более - менее равномерно распределены по группам от 2 до 5 предприятий.

2) Рассчитаем среднюю арифметическую:

Xар = Σ X / n

Xар=36+63+43+58+70+86+27+39+48+61+52+67+96+46+42+29+47+21+ +38+60+65+ +35+80+57+44+23+64+41+75+49/30 = 52,07 млн. руб.

Рассчитаем среднюю взвешенную:

Xар (взв) = Σxf / Σf, где

Для расчета xf берутся данные из разработочной таблицы 1. Для нахождения х нужно сложить по каждой группе нижнюю и верхнюю границы интервала и разделить на 2, т.е. это будет центральная варианта.

f - число предприятий в каждой группе.

I (21 + 36) /2 = 28,5

II (36 + 51) /2 = 43,5

III (51 + 66) /2 = 58,5

IV (66 + 81) /2 = 73,5

V (81 + 96) /2 = 88,5

Xар (взв) = 28.5*5+43.5*11+58.5*8+73.5*4+88.5*2/30 = 52 млн. руб.

Вывод: Расхождение средней выручки от продажи продукции по двум формулам связано с тем, что при расчете простой арифметической берутся фактические данные, а для расчета средней взвешенной по каждой группе берется центральная варианта, которая отличается от средней выручки от продажи продукции в каждой группе. Наиболее точное значение дает нам средняя арифметическая простая.

3) Рассчитаем дисперсию:

Для расчета дисперсии составим разработочную таблицу 2.

X = 52,07

Разработочная таблица 2

| № п/п | x | f | x - x |

(x - x) 2* fi |

| I | 28,5 | 5 | 23,57 | 2777,7 |

| II | 43,5 | 11 | 8,57 | 807,9 |

| III | 58,5 | 8 | 6,43 | 330,8 |

| IV | 73,5 | 4 | 21,43 | 1836,9 |

| V | 88,5 | 2 | 36,43 | 2654,3 |

| Итого | 30 | 8407,6 |

σ2 = Σ (x - x) 2* fi / Σ fi

σ2 = 8407,6/30 = 280,3

σ = √ σ2 = ± 16,7 млн. руб.

4) Находим коэффициент вариации.

V = σх *100 / х

V = 16,7 *100 / 52,07 = 32,07 %

Вывод: Коэффициент вариации меньше 33%, это означает, что распределение предприятий по выручке от продажи продукции однородное, средняя в выручке от продажи продукции (равная 52,07) типична и надежна для данного ряда распределения.

5) По разработочной таблице 2 делается расчет моды и медианы.

Мо = xмо + iмо* (fмо-fмо-1) / (fмо-fмо-1) + (fмо-fмо+1)

Мо = 36 + 15 * (11-5) / (11-5) + (11-8) = 46 млн. руб.

Наиболее часто встречающаяся выручка от продажи продукции на изучаемых предприятиях составляет 46 млн. руб.

Ме = xме + iме* [ (Σf/2) - Sме-1] / fме

Ме = 36 + 15 * [30/2 - 5] / 11 = 49,6 млн. руб.

Вывод: Значение медианы 49,6 млн. руб. означает, что половина предприятий имеют выручку от продажи продукции менее 49,6 млн. руб., а вторая половина предприятий более 49,6 млн. руб.

Задание 2

1) Для составления таблицы с аналитической группировкой пользуемся разработочной таблицей 1 из первого задания.

Таблица №2

Группировка предприятий по выручке от продажи продукции

| № п/п | Группы предприятий по выручки от продажи продукции | Количество предприятий | Выручка от продажи продукции, млн. руб. | Чистая прибыль, млн. руб. | ||

| Всего | На одно предприятие | Всего | На одно предприятие | |||

|

А |

1 |

2 |

3 |

4 |

5 |

|

| I | до 36 | 5 | 135 | 27 | 20 | 4 |

| II | 36 - 51 | 11 | 473 | 43 | 99 | 9 |

| III | 51 - 66 | 8 | 480 | 60 | 120 | 15 |

| IV | 66 - 81 | 4 | 292 | 73 | 84 | 21 |

| V | 81 и более | 2 | 182 | 91 | 52 | 26 |

| Итого | 30 | 1562 | 52,07 | 375 | 12,0 | |

Графы 1, 2, 4 заполняем на основе разработочной таблице 1.

Для нахождения данных по графе 3 - графу 2 делим на графу 1.

Для нахождения данных по графе 5 - графу 4 делим на графу 1.

Вывод: Из данных таблицы №2 следует, что с увеличением выручки от продажи продукции от 1 к 5 группе увеличивается и чистая прибыль, это свидетельствует о наличии прямой связи между показателями. Однако увеличение выручки от продажи продукции от 1 к 5 группе составляет в 3,4 раза, а увеличение чистой прибыли на одно предприятие составляет в 6,5 раза.

Т.к. чистая прибыль на одно предприятие по группам растет быстрее, чем выручка от продажи продукции по группам, то это свидетельствует о наличии корреляционной связи.

2) Делаем расчет показателей тесноты связи.

Расчеты всех дисперсий для определения тесноты связи берутся по результативному фактору (показателю) - т.е. чистая прибыль.

η2=δ2/ σ2, где

1. δ2= Σ (у - у) 2* fi / Σ fi

Для расчета этой формулы берем значения из таблицы №2 по 5 графе.

δ2= (4-12,5) 2*5+ (9-12,5) 2*11+ (15-12,5) 2*8+ (21-12,5) 2*4+ (26-12,5) 2*2 /30= = 39,9

2. σ2 = у2 - у, где у2 = Σ у2/n

Для расчета квадрата средней чистой прибыли строим разработочную таблицу 3.

Разработочная таблица 3

| № п/п | у (чистая прибыль) |

у2 |

| 1 | 8,0 | 64 |

| 2 | 15,0 | 225 |

| 3 | 9,0 | 81 |

| 4 | 15,0 | 225 |

| 5 | 18,0 | 324 |

| 6 | 25,0 | 625 |

| 7 | 5,0 | 25 |

| 8 | 9,0 | 81 |

| 9 | 10,0 | 100 |

| 10 | 16,0 | 256 |

| 11 | 14,0 | 196 |

| 12 | 20,0 | 400 |

| 13 | 27,0 | 729 |

| 14 | 9,0 | 81 |

| 15 | 8,0 | 64 |

| 16 | 2,0 | 4 |

| 17 | 11,0 | 121 |

| 18 | 4,0 | 16 |

| 19 | 7,0 | 49 |

| 20 | 14,0 | 196 |

| 21 | 17,0 | 289 |

| 22 | 6,0 | 36 |

| 23 | 25,0 | 625 |

| 24 | 13,0 | 169 |

| 25 | 10,0 | 100 |

| 26 | 3,0 | 9 |

| 27 | 16,0 | 256 |

| 28 | 7,0 | 49 |

| 29 | 21,0 | 441 |

| 30 | 11,0 | 121 |

| Итого | 5957 |

у2 = 5957/30 = 198,6

у = 12,52 = 156,3

σ2 = 198,6 - 156,3 = 42,3

на основе полученных данных:

η2 = 39,9 /42,3 = 0,943 или 94,3%

Вывод: Коэффициент детерминации говорит о том, что изменение чистой прибыли на 94,3% определяется изменением выручки от продажи продукции.

3) Эмпирическое корреляционное отношение:

η = η2 = 0,971

Для определения экономического смысла используем соотношение Чеддока.

Вывод: Рассчитанный коэффициент свидетельствует о весьма тесной связи между выручкой от продажи продукции и чистой прибылью.

Задание 3

1)

1. Рассчитаем среднюю ошибку выборки от продажи продукции:

µх = σ2/n * (1 - n / N), где x = 52,07 σ2 = 280,3 n = 30

n / N = 20/100 = 0,2

µх = 280,3/30* (1-0,2) = ± 2,73 млн. руб.

2. Рассчитаем предельную ошибку выборки:

∆х = µх * t

При вероятности равной 0,954 (по условию задачи), t = 2

∆х = 2,73 * 2 = 5,45 млн. руб.

3. Распространяем ошибку выборки:

x - ∆х ≤ x ≤ x + ∆х

52,07 - 5,46 ≤ x ≤ 52,07 + 5,46

46,61 млн. руб. ≤ x ≤ 57,53 млн. руб.

Вывод: С вероятностью 0,954 можно утверждать, что выручка от продажи продукции на одно предприятие генеральной совокупности будет находиться в пределах от 46,61 млн. руб. до 57,53 млн. руб.

2)

1. Рассчитаем ошибку выборки доли предприятий с выручкой от продажи продукции 66 и более млн. руб.:

µх = w* (1-w) /n * (1-n/N)

w (т.к свыше 66, следовательно 6 предприятий (4+2), см. таблицу №2).

w = 6/30 = 0,2

n / N = 20/100 = 0,2

µх = 0,2* (1-0,2) /30 * (1-0,2) = ± 0,065 или 6,5%

2. ∆w = µw * t

∆w = 6,5 * 2 = ± 13%

3. Распространяем ошибку выборки:

w - ∆w ≤ p ≤ w + ∆w

20 - 13 ≤ p ≤ 20 + 13

7% ≤ p ≤ 33%

Вывод: С вероятностью 0,954 можно утверждать, что доля предприятий имеющих выручку от продажи продукции 66 млн. руб. и выше, будет находиться в генеральной совокупности в пределах от 7% до 33%.

Задание 4

Для анализа сезонности предложения молока по Российской федерации необходимо выполнить расчеты индексов сезонности методом простой средней, а для этого применить пакет прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1. Расположение на рабочем листе Excel исходных данных (табл.4.1).

2. Рассчитываем сумму производства молока за 3 года по каждому месяцу.

3. Рассчитываем производства молока в среднем за месяц. Для этого каждый показатель за три года делим на три.

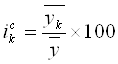

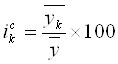

4. Для расчета индекса сезонности методом простой средней используем формулу (1):

(1)

(1)

где ![]() -

средняя реализация товара для каждого месяца за три года;

-

средняя реализация товара для каждого месяца за три года;

![]() - общий средний

месячный объем реализации товара за три года.

- общий средний

месячный объем реализации товара за три года.

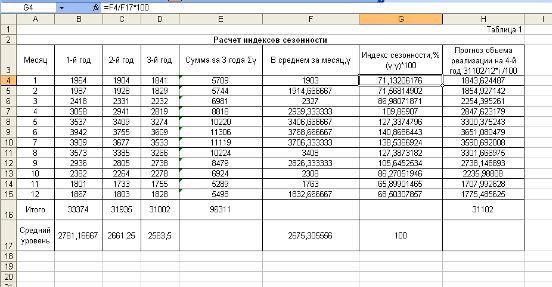

5. Совокупность индексов сезонности образует сезонную волну, характеризующую внутригодовые повторяющиеся колебания объема производства, т.е. внутригодовую цикличность.

Индексы сезонности

могут быть использованы в прогнозировании предложения молока на следующие годы

по месяцам. Для этого вначале определяют прогнозируемый средний месячный

уровень (![]() прог),

исходя из ожидаемого объема производства за год (Рпрог):

прог),

исходя из ожидаемого объема производства за год (Рпрог): ![]() прог=

Рпрог: 12,

прог=

Рпрог: 12,![]() а затем умножают его на

соответствующие индексы сезонности по месяцам, т.е.

а затем умножают его на

соответствующие индексы сезонности по месяцам, т.е.

Исходя из того, что общий объем производства молока в 4-м году ожидается увеличить на 100 тыс. тонн по сравнению с 3-м годом, то он будет равен 31002 тыс. тонн +100 тыс. тонн = 31102 тыс. тонн.

Из этого следует, что ![]() прог = 31102/12 =

2591,8. Расчетные формулы и результаты расчетов приведены в таблице 4.2.

прог = 31102/12 =

2591,8. Расчетные формулы и результаты расчетов приведены в таблице 4.2.

Таблица 4.2

На рис.1 представлено графическое изображение сезонной волны по п.

Рис.1. Сезонная волна по производству молока.

Результаты проведенных расчетов позволяют сделать следующие выводы.

Данные таблицы 4.2 и рис.1 показывают, что минимальный объем производства молока приходится на ноябрь и декабрь, а максимальный - на июнь.

Прогнозирование уровней ряда в данном случае проводят путем умножения выровненных месячных уровней на индексы сезонности.

Аналитическая часть

Статистическое изучение сезонности реализации товаров и услуг.

Валовой внутренний продукт один из важнейших показателей системы национальных счетов, характеризующий конечный результат производственной деятельности экономических единиц - резидентов. Он отражает стоимость конечных товаров и услуг произведенных этими единицами в течении отчетного периода в ценах конечного покупателя.

По данным объема ВВП по Российской Федерации за 2004 - 2006 года (таблица №1), проведем анализ сезонности методом простой средней. Для исследования взяты данные по кварталам за три года, чтобы выявить устойчивую сезонную волну, на которой не отразились бы случайные условия одного года.

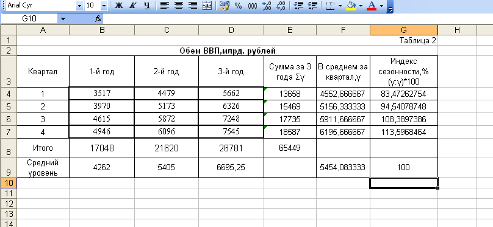

Таблица №1

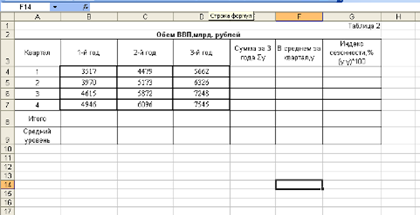

Объем ВВП, млрд. рублей.

| Квартал | Годы | ||

| 2004 | 2005 | 2006 | |

| I | 3517 | 4479 | 5662 |

| II | 3970 | 5173 | 6326 |

| II | 4615 | 5872 | 7248 |

| IV | 4946 | 6096 | 7545 |

Данные объема ВВП по РФ за 2004 - 2006 года взяты из Научно-информационного журнала - "Вопросы статистики", №10/2007.

Для автоматизированного статистического анализа данных используем программное обеспечение MS Excel.

1. Расположение на рабочем листе Excel исходных данных (табл. №2).

Таблица №2

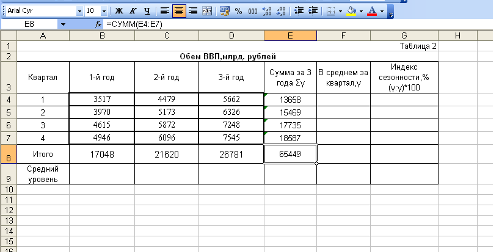

2. Рассчитываем сумму объема ВВП за 3 года по каждому кварталу. Результаты вычислений отражены в табл. №3.

Таблица №3

3. Рассчитываем объем ВВП в среднем за квартал. Для этого каждый показатель за три года делим на три. Результаты вычислений в табл. №4.

Таблица №4

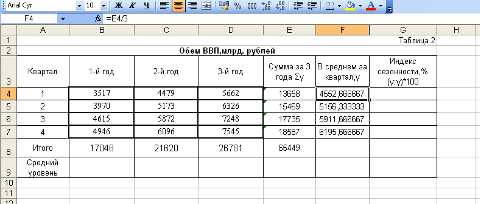

4. Для расчета индекса сезонности методом простой средней используем формулу (1):

(1)

(1)

где ![]() -

средняя реализация товара для каждого квартала за три года;

-

средняя реализация товара для каждого квартала за три года;

![]() - общий средний

квартальный объем реализации товара за три года.

- общий средний

квартальный объем реализации товара за три года.

Результаты расчета в табл. №5.

Таблица №5

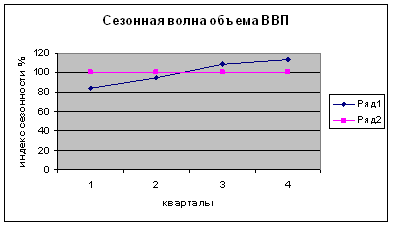

На рис.1 представлено графическое изображение сезонной волны по показателям объема ВВП.

Рис.1. Сезонная волна объема ВВП.

Анализ результатов статистических компьютерных расчетов

Результаты проведенных расчетов позволяют сделать следующие выводы.

Данные таблицы №5 и рис.1 показывают, что минимальный объем ВВП приходится на первый квартал, а максимальный - на четвертый.

Таким образом, выявление сезонных колебаний позволяет определить стоимость товаров и услуг, произведенных за определенный период времени.

Использованный нами метод расчета индексов сезонности применяется в тех случаях, когда уровни за один и тот же квартал в разные годы отличаются незначительно. Если заметна тенденция к увеличению или снижению уровней, то вначале проводят выравнивание ряда (находят тренд), а затем рассчитывают индексы сезонности.

Заключение

Рассмотрев определенный перечень вопросов по данной теме можно сделать следующие выводы.

Сезонные колебания - это разновидность периодических колебаний. Для них характерны внутригодичные, повторяющиеся устойчиво из месяц в месяц (из квартала в квартал) изменения в уровнях. Иными словами, сезонные колебания - регулярно повторяющиеся подъемы и снижение уровней динамического ряда внутри года на протяжении ряда лет.

По своему существу все методы анализа сезонности делятся на две группы. К первой группе относятся методы, с помощью которых определяется и измеряется сезонность непосредственно из эмпирических данных, без особой предварительной их обработки, - метод простой средней, метод относительных чисел и метод У. Персонса.

Суть методов второй группы заключается в предварительном определении и исключении общей тенденции развития и в последующем исчислении и количественном измерении сезонных колебаний.

В расчетной части работы рассчитывали характеристики интервального ряда распределения, наличие и характер корреляционной связи между данными признаками. Определили ошибку выборки средней и доли. А также осуществили анализ сезонности предложения молока по РФ за три года.

В аналитической части рассмотрели показатели ВВП за последние три года по кварталам. Для выявления и оценки сезонности объема ВВП методом постоянной средней рассчитали индексы сезонности, построили сезонную волну показателей ВВП и сделали выводы по произведенным расчетам.

Список использованной литературы

1. Статистика: учебник /И.И. Елисеева, И.И. Егорова и др.; под ред. проф.И. И. Елисеевой. - М.: ТК Велби, Издательство Проспект, 2004 г. - 448с.

2. Статистика: учебник / В.Г. Минашкин (и др.); под ред. В.Г. Минашкина. - М.: ТК Велби, изд-во Проспект, 2005г. - 272 с.

3. Статистика. Учебник / Под ред. проф. И.И. Елисеевой. - М.: ООО "ВИТРЭМ", 2002г. - 448с.

4. Статистка: учебник - 2-е изд., перераб./ А.М. Годин. - М.: Издательско-торговая корпорация "Дашков и Ко", 2003г. - 228с.

5. Теория статистики: Учебник / Р.А. Шмойлова, В.Г. Минашкин, Н.А. Садовникова, Е.Б. Шувалова; Под ред. Р.А. Шмойловой - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2004г. - 656с.

6. Практикум по статистике / А.П.Зинченко, А.Е. Шибалкин, О.Б. Тарасова, Е.В. Шайкина; Под ред. А.П. Зинченко. - М.: Колос, 2003г. - 392с.

7. Теория статистики: Учебник. / Под ред. проф. Г.Л. Громыко. - М.: ИНФРА-М, 2002. - 414с.

8. Общая теория статистики: Учебник. / Под ред. О.Э. Башиной, А.А. Спирина, - 5-е изд., доп. и перераб. - М.: Финансы и статистика, 2005, - 440с.

9. Статистика: Учебное пособие. / А.В. Богат, М.М. Конкина, В.М. Симчера и др.; Под ред. В.М. Симчеры. - М.: Финансы и статистика, 2005. - 368с.

[1] Статистика: учебник. / Под ред. И.И.Елисеевой. – М.: ГК Велби, Издательство Проспект, 2004г. 198с.

[2] Теория статистики: Учебник / Под ред. проф. Г.Л.Громыко. – М.: ИНФРА-М, 2002. – 213с

[3] Статистика: учебное пособие / Под ред. В.М. Симчеры. – М.: Финансы и статистика, 2005 г. – 186с.

Перепечатка материалов без ссылки на наш сайт запрещена