Курсовая работа: Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

Курсовая работа: Статистика финансовых результатов деятельности предприятия ООО "Завод ДВП"

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты статистики финансовых результатов деятельности предприятий

1.1 Предмет и задачи статистики финансовых результатов

1.2 Основные показатели статистики финансовых результатов

2 Организационно-экономическая характеристика ООО «Завод ДВП»

3 Экономико-статистический анализ финансовых результатов деятельности ООО «Завод ДВП»

3.1 Динамика показателей прибыли и рентабельности

3.2 Выявление общей тенденции развития явления

3.3 Индексный анализ рентабельности

3.4 Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Заключение

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Финансовые результаты в условиях перехода предприятий к рыночному хозяйствованию являются одним из главных ориентиров, характеризующим качество деятельности предприятия. С постепенным переходом менеджмента предприятий от ориентации на цели «оптимального» налогообложения, в настоящее время формируется иной взгляд, как на понятие финансовых результатов, так и на анализ финансовых результатов.

В настоящее время для российских предприятий «прибыль становится экономически значимым показателем, сопоставимым с аналогичным показателем западных компаний», что привело к необходимости создания системы стандартов учета и отчетности и их гармонизации с международными стандартами финансовой отчетности.

Статистика финансов предприятия изучает количественные характеристики денежных отношений, связанных с образованием, распределением и использованием финансовых ресурсов предприятий. С помощью статистики финансовых результатов деятельности предприятий изучается тенденция развития, исследуется влияние различных факторов на финансовые результаты, обосновываются планы и управленческие решения, оцениваются результаты деятельности предприятия, вырабатывается стратегия его развития.

Получение прибыли – это непосредственная цель предприятия. Но получить прибыль предприятие может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности.

В современных условиях развития экономики важное место занимают статистические методы анализа финансовых результатов деятельности предприятий. При статистическом изучении деятельности предприятий и организаций используется системный подход к анализу финансовых результатов, включающий общие принципы формирования определяющих показателей с целью расчета и анализа финансовых результатов. Использование унифицированного подхода, который может быть положен в основу формирования информации о прибыльности предприятия для любых пользователей, дает возможность обеспечить выполнение поставленных выше задач. Целью курсовой работы является статистический анализ финансовых результатов деятельности конкретного предприятия.

Исходя из поставленной цели в работе были решены следующие задачи:

- изложены основные теоретические аспекты статистики финансовых результатов деятельности предприятий и организаций;

- отмечены особенности статистики финансовых результатов деятельности кредитных учреждений;

- представлена общая характеристика ООО «Завод ДВП»;

- проведен анализ динамики прибыли и рентабельности деятельности предприятия;

- выявлена основная тенденция прибыли;

- рассмотрен индексный анализ рентабельности;

- проведен анализ взаимосвязи прибыли и производительности труда.

Объектом исследования курсовой работы является Общество с ограниченной ответственностью «Завод ДВП».

Предмет исследования – статистика финансовых результатов деятельности предприятия.

Для проведения анализа использованы следующие статистические и экономические методы: метод анализа рядов динамики, выявление основной тенденции развития экономического явления, корреляционно-регрессионный анализ, определение абсолютных, относительных и средних величин.

При написании работы были использованы учебные и методические материалы, а также статьи в периодических изданиях, посвященные теме исследования.

1 Теоретические аспекты статистики финансовых результатов деятельности предприятий

1.1 Предмет и задачи статистики финансовых результатов

Финансовые результаты в условиях перехода предприятий к рыночному хозяйствованию являются одним из главных ориентиров, характеризующим качество деятельности предприятия. С постепенным переходом менеджмента предприятий от ориентации на цели «оптимального» налогообложения, в настоящее время формируется иной взгляд как на понятие финансовых результатов, так и на анализ финансовых результатов.

В настоящее время для российских предприятий «прибыль становится экономически значимым показателем, сопоставимым с аналогичным показателем западных компаний» [13], что привело к необходимости создания системы стандартов учета и отчетности и их гармонизации с международными стандартами финансовой отчетности.

Основной задачей экономико-статистического анализа финансовых результатов в современных условиях является его углубление и развитие в соответствии с потребностями пользователей данной информации, обеспечение возможности принятия обоснованных управленческих решений на его основе. Помимо этого, в процессе анализа необходимо учитывать специфику предприятий различных отраслей хозяйства, влияющую на формирование системы определяющих финансовые результаты показателей и методы их оценки.

Основной целью статистики финансовых результатов деятельности коммерческого предприятия является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Цели статистического анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия - это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходных данных исходя из целей анализа и управления.

Финансы предприятий (организаций) - хозяйствующих субъектов представляют собой финансовые отношения, выраженные в денежной форме, возникающие при образовании, распределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Финансовые отношения предприятий (организаций) различаются по характеру и направленности. Внутри самих предприятий (организаций) финансовые отношения возникают, прежде всего, в процессе образования доходов, формирования и использования целевых фондов внутрихозяйственного назначения для удовлетворения потребностей производственного и потребительского назначения.

Предметом изучения статистики финансов предприятий является количественная характеристика их финансово-денежных отношений с учетом их качественных особенностей, обусловленных образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово-банковской системой и государством.

Основной задачей статистики финансовых результатов предприятия является разработка системы показателей для полной и объективной характеристики финансового состояния, прибыли и убытков, изменений в структуре актива и пассива.[13]

Система статистических показателей используется для:

- текущей оценки финансового состояния предприятия;

- анализа динамики финансового состояния предприятия за ряд лет;

- сравнения финансового состояния предприятия с нормативами;

- прогнозирования финансового состояния предприятия.

Для решения этих задач статистика финансов использует следующие методы:

Горизонтальный анализ – сравнение каждой позиции финансовой отчетности с предыдущим периодом (показатели динамики).

Вертикальный анализ – определение структуры позиций баланса (относительная величина структуры)

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и выявление основной тенденции с помощью трендового уравнения.

Анализ относительных показателей (коэффициентов) – расчет соотношений между отдельными позициями отчетности, выявление связи между показателями.

Сравнительный анализ – сравнение финансовых показателей с аналогичными показателями других предприятий.

Факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью индексного анализа и методов корреляционно-регрессионного анализа.[2]

Для характеристики разных аспектов деятельности предприятия применяются абсолютные и относительные финансовые коэффициенты Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за ряд лет.

1.2 Показатели статистики финансовых результатов деятельности предприятия

Характеристику финансовых результатов деятельности предприятий и

организаций дают показатели прибыли и рентабельности. Прибыль – это

результативный показатель. В зависимости от порядка расчета различают прибыль

от реализации продукции, работ и услуг (![]() ).Она характеризует результаты

основной деятельности хозяйствующих единиц. Следующий показатель – это

балансовая (общая) прибыль (

).Она характеризует результаты

основной деятельности хозяйствующих единиц. Следующий показатель – это

балансовая (общая) прибыль (![]() ), характеризующая конечные

результаты деятельности как основной, так и не основной, т. е. всей

деятельности, находящей своё отражение в Уставе предприятий всех форм

собственности. Прибыль, которая остается в распоряжении предприятий после

платежей в бюджет – называется чистой прибылью (

), характеризующая конечные

результаты деятельности как основной, так и не основной, т. е. всей

деятельности, находящей своё отражение в Уставе предприятий всех форм

собственности. Прибыль, которая остается в распоряжении предприятий после

платежей в бюджет – называется чистой прибылью (![]() ).

).

Рассмотрим порядок расчета показателей прибыли.

Прибыль от реализации продукции, работ и услуг определяется:

![]() ,

,

где ![]() - выручка от реализации продукции,

работ и услуг в действующих ценах без НДС и акцизов, экспортных пошлин и других

вычетов в соответствии с действующим законодательством;

- выручка от реализации продукции,

работ и услуг в действующих ценах без НДС и акцизов, экспортных пошлин и других

вычетов в соответствии с действующим законодательством; ![]() - затраты на

производство и реализацию или полная себестоимость реализованной продукции.

- затраты на

производство и реализацию или полная себестоимость реализованной продукции.

Себестоимость – это стоимостное выражение текущих затрат предприятия на производство и реализацию продукции. Структура затрат на производство различается по отраслям экономики. В промышленности затраты на производство группируются по следующим статьям: сырье, материалы, топливо, покупные изделия, полуфабрикаты и услуги сторонних предприятий и организаций, топливо и энергия на технологические цели, зарплата производственным рабочим, отчисления в различные фонды в соответствии с действующим законодательством, расходы на освоение и подготовку производства, расходы на содержание и эксплуатацию оборудования, цеховые и общепроизводственные расходы, потери от брака, прочие производственные и внепроизводственные расходы. Из суммы выше перечисленных затрат вычитаются возвратные отходы.[13]

Затраты по статьям калькуляции промышленного предприятия в зависимости от принадлежности к отраслям могут включать или не включать отдельные статьи затрат, а так же могут иметь другие статьи затрат.

В сельском хозяйстве затраты по статьям калькуляции включают: зарплату, отчисления в различные фонды, горючие и смазочные материалы, семена, удобрения, корма, амортизацию основных фондов, текущий ремонт сельхозтехники, прочие прямые затраты, накладные расходы.

Прибыль от реализации товаров в сфере обращения определяется как разница между торговой наценкой и издержками обращения. Издержки обращения. включают в себя: транспортные расходы, зарплату, отчисления в различные фонды, расходы по аренде зданий и сооружений, амортизацию основных фондов, расходы на подработку, сортировку, тару, упаковку, хранение товаров, убыль товаров в пути и при хранении, расходы на рекламу, проценты за пользование кредитом, прочие расходы.

Балансовая прибыль определяется по следующей формуле:

![]() ,

,

где ![]() -

прибыль (убытки) от прочей деятельности, включающие реализацию имущества

нематериальных активов и пр.;

-

прибыль (убытки) от прочей деятельности, включающие реализацию имущества

нематериальных активов и пр.; ![]() - прибыль (убытки) от

внереализационных операций.

- прибыль (убытки) от

внереализационных операций.

В состав внереализационных доходов входят доходы от долевого участия в других предприятиях, дивиденды по акциям, доходы от других ценных бумаг, доходы от сдачи имущества в аренду, доходы от операций с валютой, штрафы, пени, неустойки полученные и др.

В состав внереализационных расходов входят убытки от содержания законсервированных объектов, штрафы, пени, неустойки уплаченные, отрицательные курсовые разницы по операциям с валютой и др. Положительная разница (сальдо) между внереализационными доходами и расходами дает прибыль, а отрицательная - убыток.

В связи с тем, что предприятия могут иметь определенные законодательством льготы по налогообложению, рассчитывается показатель – облагаемая прибыль. Облагаемая прибыль определяется разницей между балансовой прибылью и суммой налоговых льгот, которые предоставляются плательщикам и увеличением (уменьшением) полученной разницы на суммы доходов (затрат), установленных законодательно.

Чистая прибыль рассчитывается по формуле:

![]() ,

,

где ПБ – платежи в бюджет.

Относительную характеристику доходности дают показатели рентабельности.

Различают показатель общей рентабельности (![]() ), рентабельность реализованной

продукции, работ и услуг (

), рентабельность реализованной

продукции, работ и услуг (![]() ), рентабельность активов (

), рентабельность активов (![]() ) и их

характеристика дополняется коэффициентом деловой активности (

) и их

характеристика дополняется коэффициентом деловой активности (![]() ).

).

Уровень общей рентабельности определяется:

![]() ,

,

где К – капитал предприятия.

Уровень рентабельности активов:

![]() ,

,

где ![]() -

средняя сумма стоимости всех активов независимо от источников их формирования.

-

средняя сумма стоимости всех активов независимо от источников их формирования.

Уровень рентабельности продукции определяется как по всей продукции (работам, услугам), так и по отдельным ее видам:

![]() .

.

Дополняет характеристику финансового состояния коэффициент деловой активности (рентабельность капитала):

![]() .

.

Этот коэффициент характеризует общую оборачиваемость капитала, его возврат.

Факторный анализ динамики общей прибыли и прибыли от реализации продукции, работ и услуг по предприятию, выпускающему несколько видов продукции можно произвести, используя индексный метод.[9]

Представим общую (балансовую) прибыль в виде:

![]() ,

,

где d – соотношение общей прибыли и прибыли от реализации.

Мультипликативная индексная модель динамики балансовой (общей) прибыли:

![]() ;

;

Эта индексная система позволяет дать относительную характеристику изменения общей прибыли за счет прибыли от реализации, и ее доли в общей прибыли.

В свою очередь прибыль от реализации зависит от себестоимости продукции, работ и услуг (Z), цены реализации без НДС и акцизов (р), физического объема реализации (q) и ассортимента (стр.).

Абсолютное изменение суммы прибыли от реализации продукции, работ и услуг за счет отдельных факторов определяется на основании следующих формул:

- за счет изменения себестоимости:

![]()

- за счет изменения цен:

![]()

- за счет изменения физического объема продукции, работ и услуг:

![]()

- за счет ассортиментного сдвига, т.е. изменения структуры реализуемой продукции:

![]() .

или

.

или

.

.

Для определения абсолютного прироста (снижения) общей прибыли за счет

изменения цен, себестоимости единицы продукции, физического объема и

ассортимента продукции, работ и услуг достаточно в формулы соответствующих

абсолютных приростов прибыли от реализации добавить сомножитель – отношение

общей прибыли к прибыли от реализации (![]() ) по отчету.

) по отчету.

Факторный анализ общей рентабельности предприятия можно произвести с помощью индексного метода.

Для этого разложим уровень общей рентабельности (![]() ) по факторам:

) по факторам:

![]() ,

,

где ![]() -

уровень рентабельности реализованной продукции;

-

уровень рентабельности реализованной продукции; ![]() , где d – доля прибыли от реализации в балансовой прибыли;

, где d – доля прибыли от реализации в балансовой прибыли; ![]() - доля

оборотных средств (текущих активов) (ТА) в капитале предприятия (К); N – оборачиваемость оборотных средств

в числе оборотов.

- доля

оборотных средств (текущих активов) (ТА) в капитале предприятия (К); N – оборачиваемость оборотных средств

в числе оборотов.

![]() .

.

Мультипликативная индексная модель примет вид:

![]() .

.

На основании этой модели можно дать относительную характеристику влияния каждого из факторов на изменение уровня общей рентабельности. Воздействие факторов можно определить следующим образом:

- влияние изменения уровня рентабельности реализованной продукции:

![]() ;

;

- влияние изменения доли прибыли от реализации, т.е. от основной деятельности в балансовой прибыли:

![]() ;

;

- влияние изменения доли текущих активов в капитале предприятия:

![]() ;

;

- влияние изменения на уровень общей рентабельности оборачиваемости оборотных средств:

![]() .

.

Общий абсолютный прирост (снижение) уровня общей рентабельности составит:

![]()

Таким образом, основными показателями, отражающими финансовые результаты деятельности предприятий и организаций являются показатели прибыли и рентабельности.

2 Организационно-экономическа характеристика ООО «ЗАВОД ДВП»

ООО «Завод ДВП» является дочерней компанией ОАО Центральная компания «Вятка-Лес–Инвест» является общество с ограниченной ответственностью, созданным в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» Федеральный закон от 08.02.98г. № 14-фз.

Целью деятельности общества - производство качественной и конкурентно способной продукции древесно - волокнистых плит (далее ДВП). Предприятие работает в пределах установленных нормативно необходимых затрат, причем внутри лесопромышленного комплекса действуют трансфертные цены, рассчитанные из производственно необходимых затрат.

Данное предприятие является не единственным звеном Нововятского лесопромышленного комплекса, в его структуру входят компании, осуществляющие производство продукции: ООО « Нововятский ЛПК», ООО Завод ДВП», ООО « Энергетическая компания», а также сервисные компании, которые обслуживают производство: ООО « Транспортная компания», ООО « Ремонтно- механический завод», ООО « ЭКО- ДОМ», которая занимается ремонтно- строительной функцией, ООО « ОРС Нововятского ЛПК», осуществляет функцию управления лесопромышленным комплексом ООО « Управляющая компания НЛПК».

В состав компании входят два цеха: цех по производству ДВП мокрого способа с объемом производства 6800 тыс. метров квадратных в год; цех отделки, где выпускается ДВП с лакокрасочным покрытием с текстурным рисунком и с одноцветным различных цветовых гамм.

Продукция, выпускаемая предприятием, зарекомендовала себя с лучшей стороны и отличается высоким качеством, что объясняется узкой специализацией производства, наличием необходимого производственного оборудования. Привлекательность продукции также объясняется и тем фактом, что в производстве применяется высококачественные производственные технологии российского и импортного производства. Этот факт, конечно, не удешевляет продукцию, однако гарантирует её качество и соответствие государственным стандартам.

В качестве информационной базы для анализа обеспеченности предприятия основными ресурсами используется бухгалтерская отчетность ООО «Завод ДВП» за 2006 – 2008 гг. (баланс, отчет о прибылях и убытках и пр.).

Анализ совокупных доходов предприятия целесообразно проводить в соответствии с классификацией, содержащейся в отчете о прибылях и убытках коммерческой организации (таблица 1).

Показатели размера предприятия представим в таблице 1.

Таблица 1 – Показатели размера предприятия

| Показатели | 2006 г. | 2007 г. | 2008 г. |

Относительное отклонение, 2008 г. к 2006 г., % |

| Выручка от реализации продукции, тыс. руб. | 63936 | 68252 | 75665 | 18,35 |

| Себестоимость реализованной продукции, тыс. руб. | 53556 | 58565 | 62356 | 16,43 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 98752 | 118257 | 124562 | 26,14 |

| Среднегодовая стоимость основных средств, тыс. руб. | 176109 | 167166 | 174996 | -0,63 |

| Среднегодовая численность ППП, чел., в том числе | 224 | 236 | 232 | 3,57 |

| -рабочие основных специальностей | 120 | 124 | 117 | -2,50 |

| - вспомогательные рабочие | 62 | 70 | 72 | 16,13 |

| - руководители и специалисты | 42 | 42 | 43 | 2,38 |

| Фонд оплаты труда, тыс. руб. | 11245 | 13470 | 14965 | 33,09 |

Как видно из таблицы 1, за анализируемый период произошло увеличение выручки от реализации продукции предприятия на 18,35% и себестоимости реализованной продукции ООО «Завод ДВП» на 16,43%. Произошло увеличение оборотных средств, а также численности промышленно-производственного персонала предприятия. Фонд оплаты труда предприятия увеличился на 33,09%. За рассматриваемый период сократилась численность основных рабочих на 2,5% и среднегодовая стоимость основных средств предприятия - на 0,63%.

В таблице 2 представим показатели эффективности использования основных ресурсов предприятия.

Таблица 2 – Показатели эффективности использования ресурсов ООО «ЦСС»

| Показатели | 2006 г. | 2007 г. | 2008 г. |

Относительное отклонение, 2008 г. к 2006 г., % |

| Фондовооруженность, руб./чел. | 786,2 | 501,1 | 754,3 | -4,06 |

| Фондоотдача, руб./ руб. | 0,36 | 0,41 | 0,43 | 20,11 |

| Фондоемкость, руб./ руб. | 2,78 | 2,44 | 2,33 | -16,35 |

| Оборачиваемость оборотных средств, раз | 0,65 | 0,58 | 0,61 | -6,55 |

| Длительность оборота оборотных средств, дней | 553,8 | 620,7 | 590,2 | 6,57 |

| Производительность труда, тыс. руб./чел. | 285,43 | 289,20 | 326,14 | 14,26 |

| Среднемесячная заработная плата одного работника, руб. | 4183 | 4756 | 5375 | 28,50 |

Таким образом, за рассматриваемый период повысилась фондоотдача основных средств ООО «Завод ДВП». Фондовооруженность труда сократилась на 4,06%, что связано с сокращением стоимости основных производственных фондов на 0,63% и увеличением численности ППП на 3,57%.

Последовательно растущая фондоотдача с 0,36 руб./руб. до 0,43 руб./руб. объясняется увеличением стоимости товарной продукции и сокращением стоимости основных производственных фондов, при этом соответственно на 16,35% снизилась фондоемкость продукции, как величина, обратная фондоотдаче.

Как следует из данных табл. 1, объем выручки, от реализации продукции предприятия в 2008 г. вырос по сравнению с 2006 г. на 18,35%. Общая же сумма оборотных средств за исследуемый период выросла на 26,14%, в результате чего сократился коэффициент оборачиваемости оборотных средств на 0,04 оборота и увеличилась продолжительность одного оборота оборотных средств на 36,4 дня.

Одним из факторов роста эффективности производства является повышение производительности труда, выступающей основой увеличения выпуска продукции.

Производительность труда на предприятии возросла как в расчете на одного рабочего, так и в расчете на одного работника – на 14,26% .

Вместе с тем сопоставление темпов прироста заработной платы – на 28,5% с темпами прироста производительности труда дает основание делать выводы о не эффективном управлении трудовыми ресурсами в ООО «Завод ДВП».

Основные финансовые результаты деятельности предприятия, рассмотренные на основе данных формы N2 2 «Отчет о прибылях и убытках», представлены в таблице 3.

Таблица 3 - Основные финансовые результаты деятельности

| Показатели | 2006 г. | 2007 г. | 2008 г. |

Относительное отклонение, 2008 г. к 2006г.,% |

| Выручка от реализации продукции, тыс. руб. | 63936 | 68252 | 75665 | 18,34 |

| Себестоимость реализованной продукции, тыс. руб. | 53556 | 58565 | 62356 | 16,43 |

| Прибыль от реализации, тыс. руб. | 12076 | 12714 | 13309 | 10,21 |

| Чистая прибыль, тыс. руб. | 10023 | 10714 | 11452 | 14,26 |

| Рентабельность произведённых затрат, % | 22,54 | 21,71 | 21,34 | -5,32 |

| Рентабельность продаж, % | 18,89 | 18,63 | 17,59 | -6,88 |

Как следует из данных табл. 3, опережающие темпы роста выручки от реализации продукции предприятия по отношению к темпам роста полной себестоимости продукции привели к росту объема прибыли от реализации. Несмотря на увеличение прибыли, наблюдается снижение показателей рентабельности производства и реализации продукции.

Таким образом, деятельность ООО «Завод ДВП» за рассматриваемый период является достаточно эффективной, несмотря на существующие проблемы в управлении оборотными активами и трудовыми ресурсами.

3 Экономико-статистический анализ финансовых результатов деятельности ООО «Завод двп»

3.1 Динамика показателей прибыли и рентабельности

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика. Ряд динамики представляет собой ряд расположенных в хронологической последовательности числовых значений статистического показателя, характеризующих изменение общественных явлений во времени. В каждом ряду динамики имеются два основных элемента:

- уровень ряда (конкретное значение показателя) – у;

- время t - моменты или периоды, к которым относятся уровни.

Построение и анализ рядов динамики позволяют выявить и измерить закономерности развития общественных явлений во времени. Эти закономерности не проявляются четко на каждом конкретном уровне, а лишь в тенденции. Выявление основной тенденции в рядах динамики (именуемой трендом), является одной из главных задач анализа рядов динамики.

По времени, отраженному в динамических рядах, они разделяются на моментные и интервальные. Моментным называется ряд динамики, уровни которого характеризуют состояние явления на определенные даты. Интервальным рядом динамики называется такой ряд, уровни которого характеризуют размер явления за конкретный период времени. Значение уровней интервального ряда в отличие от уровней моментного ряда не содержатся в предыдущих или последующих показателях, их можно суммировать, что позволяет получать ряды динамики более укрупненных периодов.

Уровни в динамическом ряду, могут быть представлены абсолютными, относительными или средними величинами.

По расстоянию между уровнями ряды динамики подразделяются на ряды с равностоящими и неравностоящими уровнями во времени.

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов динамики и прогнозировании его уровней является сопоставимость уровней динамического ряда между собой.

Статистические данные должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, времени регистрации, ценам, методологии расчета и др.

Показатели динамики с постоянной базой (базисные показатели) характеризуют окончательный результат всех изменений в уровнях ряда от периода, к которому относится базисный уровень, до данного ( i- го ) периода. Показатели динамики с переменной базой (цепные показатели) характеризуют интенсивность изменения уровня от периода к периоду в пределах изучаемого промежутка времени.

Абсолютный прирост (Di) определяется как разность между двумя уровнями динамического ряда и показывает насколько данный уровень ряда превышает уровень, принятый за базу сравнения:

базисный цепной

Di = уi - уо Di = у i - у i-1

где уi – уровень сравниваемого периода;

уо – уровень базисного периода;

уi-1 – уровень непосредственно предшествующего периода.

Коэффициент роста определяется как отношение двух сравниваемых уровней и показывает во сколько раз данный уровень превышает уровень базисного периода.

При сравнении с переменной базой Кi = уi / yi-1.

При сравнении с постоянной базой Кi = yi/ yo.

Когда коэффициенты роста выражают в процентах, то их называют темпами роста: Тр = К * 100%.

Темп прироста показывает на сколько процентов уровень данного периода больше (или меньше) базисного уровня. Этот показатель может быть исчислен двояко:

1). DТ = (уi – yo)/yo *100% DT = (yi –yi-1)/yi-1 *100%

2) Как разность между темпом роста и ста процентами DТ = Т – 100%.

При анализе относительных показателей динамики не следует рассматривать их изолированно от абсолютных показателей. Сравнение абсолютного прироста и темпа роста за один и тот же период времени показывает, что замедление темпов прироста не всегда сопровождается уменьшением абсолютных приростов. Поэтому, чтобы правильно оценить значение полученного темпа прироста, его рассматривают в сопоставлении с показателем абсолютного прироста. Результат выражают показателем, который называют абсолютным значением одного процента прироста Аi:

Аi = Dyi / DTi

Для обобщающей характеристики динамики исследуемого явления за ряд промежутков времени определяют различного рода средние показатели. Метод расчета среднего уровня ряда динамики зависит от вида временного ряда.

Для интервального ряда динамики абсолютных величин средний уровень за рассматриваемый промежуток времени определяется по формуле средней арифметической простой. Средний уровень для моментного ряда определяется по формуле средней хронологической (если промежутки между датами равны) или по формуле средней арифметической взвешенной (при неравных временных промежутках).

Средний коэффициент роста вычисляется по формуле средней геометрической из показателей коэффициентов роста цепных

Кср. = n-1Ö К1 * … * Кn или Кср = n-1Ö уn / yo

Одним из важнейших показателей, достигнутых банком, финансовых результатов является прибыль. Получение прибыли – одна из главных целей функционирования коммерческого предприятия, поскольку решение большинства важнейших задач (наращивание величины собственного капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержание созданного имиджа и пр.) требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Проведем анализ динамики чистой прибыли и рентабельности капитала ООО «Завод ДВП» по данным таблицы 3.

Таблица 3 – Чистая прибыль и рентабельность деятельности ООО «Завод ДВП»

| Год | Чистая прибыль, тыс. руб. | Среднегодовая стоимость капитала, тыс. руб. | Рентабельность капитала, % |

| 1999 | 7211 | 162286 | 4,44 |

| 2000 | 6984 | 181242 | 3,85 |

| 2001 | 7341 | 200341 | 3,66 |

| 2002 | 7892 | 221456 | 3,56 |

| 2003 | 8416 | 229725 | 3,66 |

| 2004 | 9137 | 235431 | 3,88 |

| 2005 | 9414 | 251312 | 3,75 |

| 2006 | 10023 | 274861 | 3,65 |

| 2007 | 10714 | 285423 | 3,75 |

| 2008 | 11452 | 299558 | 3,82 |

Ряд динамики чистой прибыли является интервальным рядом абсолютных величин, ряд среднегодовой стоимости капитала предприятия является рядом средних показателей, производным от моментного ряда стоимости активов на определенную дату, ряд рентабельности активов – ряд относительных величин.

Приведем пример расчета показателей динамики чистой прибыли ООО «Завод ДВП» за 1999 – 2001 гг.

- абсолютный прирост Dуi (тыс.руб.)

цепной базисный

Dуi = уi – yi-1 Dyi = yi – yo,

где уi – i-й уровень ряда динамики;

уо – уровень ряда, принятый за базу;

уi-1 – уровень ряда динамики, предшествующий i-му.

Приведем пример расчета абсолютных приростов

цепные базисные

∆у1 = 6984 – 7211 = -227 ∆у1 = 6984 – 7211 = -227

∆у2 = 7341 – 6984 = 357 ∆у2 = 7341 – 7211 = 130

Средний абсолютный прирост равен Dуср. = ( уn – yo) : (n – 1)

Dуср = (11452 – 7211): 9 = 471,22 тыс. руб.

- Темп роста Тi ( %)

цепной базисный

Тi = (уi : уi-1)* 100% Ti = (yi : yo)* 100%

цепные базисные

Т1 = 6984: 7211*100 = 96,85 Т1 = 6984: 7211*100 = 96,85

Т2 = 7341: 6984*100 = 105,11 Т2 = 7341: 7211* 100 = 101,80

Cредний темп роста вычислим по формуле Тср.= n-1Öуn : yo * 100%

Тср = 9√11452: 7211 * 100 = 105,27 %

Темп прироста DТi = Тi – 100%

цепной базисный

∆Т1 = 96,85 – 100 = -3,15 ∆Т1 = 96,85 – 100 = -3,15

∆Т2 = 105,11 – 100 = 5,11 ∆Т2 = 101,8– 100 = 1,80

Среднегодовой темп прироста0 равен ∆Тср = 105,27 – 100 = 5,27%

- Абсолютное значение 1% прироста А = ∆уi :∆Ti, (тыс.руб.)

где ∆уi , ∆Ti – цепные показатели динамики.

А1 = -227: (-3,14) = 72,29 А2 = 357: 5,11 =69,86

Среднегодовую сумму чистой прибыли предприятия вычислим по формуле средней арифметической простой:

уср=(7211+6984+7341+7892+8416+9137+9414+10023+10714+11452):9=

= 88584: 10 = 8858,4 тыс. руб.

Представим исходные данные и рассчитанные показатели динамики в таблице 4.

Таблица 4 – Динамика чистой прибыли ООО «Завод ДВП» в 1999-2008 гг.

| Год | Чистая прибыль, тыс. руб. | Абсолютный прирост, тыс.руб. | Темп роста, % | Темп прироста, % | Абсолютное значение 1% прироста, тыс. руб. | |||

| Цепной | Базисный | Цепной | Базисный | Цепной | Базисный | |||

| 1999 | 7211 | - | - | 100,0 | 100,0 | - | - | - |

| 2000 | 6984 | -227 | -227 | 96,85 | 96,85 | -3,15 | -3,15 | 72,11 |

| 2001 | 7341 | 357 | 130 | 105,11 | 101,80 | 5,11 | 1,80 | 47,61 |

| 2002 | 7892 | 551 | 681 | 107,50 | 109,44 | 7,50 | 9,44 | 58,34 |

| 2003 | 8416 | 524 | 1205 | 106,64 | 116,71 | 6,64 | 16,71 | 31,36 |

| 2004 | 9137 | 721 | 1926 | 108,56 | 126,71 | 8,56 | 26,71 | 26,99 |

| 2005 | 9414 | 277 | 2203 | 103,03 | 130,55 | 3,03 | 30,55 | 9,07 |

| 2006 | 10023 | 609 | 2812 | 106,46 | 138,99 | 6,46 | 38,99 | 15,62 |

| 2007 | 10714 | 691 | 3503 | 106,89 | 148,58 | 6,89 | 48,58 | 14,22 |

| 2008 | 11452 | 738 | 4241 | 106,89 | 158,81 | 6,89 | 58,81 | 12,54 |

| Среднегодовая сумма чистой прибыли, тыс. руб. | 8858,4 | |||||||

| Среднегодовой абсолютный прирост, тыс.руб. | 471,22 | |||||||

| Среднегодовой темп роста, % | 105,27 | |||||||

| Среднегодовой темп прироста, % | 5,27 | |||||||

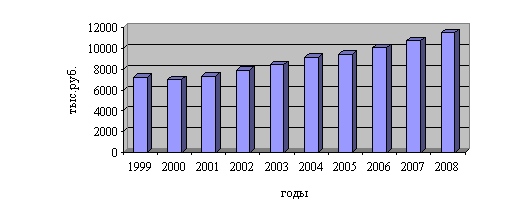

Таким образом, за рассматриваемый период чистая прибыль предприятия увеличилась на 4241 тыс. руб. или на 58,81%. Среднегодовой показатель чистой прибыли в 1999 – 2008 гг. составил 8858,4 тыс. руб. В среднем за год чистая прибыль увеличивалась на 471,22 тыс. руб. или на 5,27%. Только в 2000 году наблюдается снижение уровня чистой прибыли на 3,15% или на 227 тыс. руб. по сравнению с 1999 годом. В остальные рассматриваемые годы наблюдается ежегодный прирост чистой прибыли предприятия, темпы прироста колеблются от 3,03% в 2005 году до 8,56% в 2004 году.

Построим диаграмму динамики чистой прибыли предприятия в 1999-2008 гг.

Рисунок 1 – Динамика чистой прибыли ООО «Завод ДВП»

Проведем анализ динамики рентабельности капитала предприятия в 1999 – 2008 гг. В таблице 5 представим динамику рентабельности.

Таблица 5 – Динамика рентабельности

| Год | Рентабельность активов, % | Абсолютный прирост, % | |

| цепной | базисный | ||

| 1999 | 4,44 | ||

| 2000 | 3,85 | -0,59 | -0,59 |

| 2001 | 3,66 | -0,19 | -0,78 |

| 2002 | 3,56 | -0,1 | -0,88 |

| 2003 | 3,66 | 0,1 | -0,78 |

| 2004 | 3,88 | 0,22 | -0,56 |

| 2005 | 3,75 | -0,13 | -0,69 |

| 2006 | 3,65 | -0,1 | -0,79 |

| 2007 | 3,75 | 0,1 | -0,69 |

| 2008 | 3,82 | 0,07 | -0,62 |

Таким образом, за рассматриваемый период рентабельность капитала предприятия сократилась на 0,62%. В 1999-2008 гг. средний уровень рентабельности составил 3,8%. В рассматриваемом периоде наблюдалось повышение уровня рентабельности активов по сравнению с предыдущим годом в 2003 г., 2004 г., 2007 г., 2008 г.

3.2 Выявление общей тенденции развития явления

Одной из важнейших задач статистики является определение в рядах динамики общей тенденции развития явления. Часто приходится встречаться с такими рядами динамики, в которых уровни ряда претерпевают самые различные изменения (то возрастают, то убывают), и общая тенденция развития не ясна.

На развитие явления во времени оказывают влияние факторы, различные по характеру и силе воздействия. Одни из них оказывают практически постоянное воздействие и формируют в рядах динамики определенную тенденцию развития. Воздействие же других факторов может быть кратковременным или носить случайный характер.

Основной тенденцией развития называется плавное и устойчивое изменение уровня явления во времени, свободное от случайных колебаний.

Задача состоит в том, чтобы выявить общую тенденцию в изменении уровней ряда, освобожденную от действия случайных факторов. С этой целью ряды динамики подвергаются обработке методами укрупнения интервалов, скользящей средней и аналитического выравнивания.

Рассмотрим применение этих методов на примере анализируемого ряда динамики – показателей чистой прибыли ООО «Завод ДВП».

Одним из наиболее простых методов изучения основной тенденции в рядах динамики является укрупнение интервалов. Он основан на укрупнении периодов времени, к которым относятся уровни ряда динамики. Определим среднегодовой уровень чистой прибыли предприятия в 1999-2003 гг. и в 2004-2008 гг. В первом периоде среднегодовой уровень чистой прибыли составил 7568,8 тыс.руб. ((7211+6984+7341+7892+8416):5)., а во втором периоде –10148 тыс.руб. ((9137+9414+10023+10714+11452):5). Таким образом, видна тенденция к увеличению размера чистой прибыли предприятия.

Выявление основной тенденции может осуществляться также методом скользящей средней. Сущность его заключается в том, что исчисляется средний уровень из определенного числа, обычно нечетного, первых по счету уровней ряда, затем – из такого же числа уровней, но начиная со второго по счету и т.д. Таким образом, средняя, как бы «скользит» по ряду динамики.

Проведем выравнивание рассматриваемого ряда динамики по методу 3-х летней скользящей средней (табл.6).

Таблица 6 - Выравнивание размера чистой прибыли предприятия по методу 3-х летней средней

| Год |

Чистая прибыль, тыс. руб.уi |

Скользящие суммы, тыс. руб. уi-1 + yi + yi+1 |

Скользящие средние, тыс.руб., уi cр. |

| 1999 | 7211 | - | - |

| 2000 | 6984 | 21536 | 7178,667 |

| 2001 | 7341 | 22217 | 7405,667 |

| 2002 | 7892 | 23649 | 7883 |

| 2003 | 8416 | 25445 | 8481,667 |

| 2004 | 9137 | 26967 | 8989 |

| 2005 | 9414 | 28574 | 9524,667 |

| 2006 | 10023 | 30151 | 10050,33 |

| 2007 | 10714 | 32189 | 10729,67 |

| 2008 | 11452 | - | - |

По данным таблицы 6 можно сделать вывод, что наблюдается ежегодное увеличение размера чистой прибыли ООО «Завод ДВП».

Рассмотренные приемы сглаживания динамических рядов дают возможность определить лишь общую тенденцию развития явления, более или менее освобожденную от случайных и волнообразных колебаний. Однако получить обобщенную статистическую модель тренда посредством этих методов нельзя.

Для того чтобы дать количественную модель, выражающую основную тенденцию изменения уровней динамического ряда во времени, используется аналитическое выравнивание ряда динамики. Основным содержанием метода аналитического выравнивания в рядах динамики является то, что общая тенденция развития рассчитывается как функция времени.

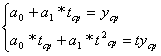

Проведем аналитическое выравнивание исследуемого ряда динамики по уравнению прямой:

ух = а0 + а1* t,

где а0, а1 – параметры уравнения прямой;

t – условное обозначение года.

Параметры уравнения прямой найдем МНК из системы уравнений:

Результаты расчетов представлены в Приложении 1. Получим систему:

Решая данную систему получим: ![]()

Уравнение выравнивающей прямой будет иметь вид

![]()

Таким образом, с каждым последующим годом среднегодовой размер чистой прибыли предприятия будет увеличиваться на 502,88 тыс. руб.

Для оценки значимости построенного уравнения проведем регрессионный анализ в программе Excel. Результаты анализа представлены в Приложении 2.

Полученное уравнение является статистически значимым, так как фактическое значение F-критерия=235,6215 значительно превышает критическое значение.

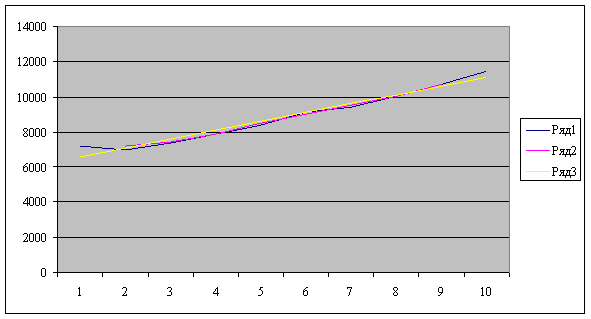

Построим графики эмпирических данных, выравненных показателей: по методу 3-х летней скользящей средней и линейному уравнению.

Ряд 1 – исходные уровни

Ряд 2 – сглаженные уровни

Ряд 3 – показатели, выравненные по уравнению прямой

Рисунок 2 – Выявление общей тенденции размера чистой прибыли ООО «Завод ДВП»

На предстоящие 2 года планируется также увеличение размера чистой прибыли предприятия на 1005,76 тыс. руб.

3.3 Индексный анализ финансовых результатов работы предприятия

В практике статистики индексы наряду со средними величинами являются наиболее распространенными статистическими показателями.

Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней сложных социально-экономических показателей во времени, в пространстве или с планом.

По степени охвата элементов совокупности различают индивидуальные и сводные (общие) индексы. Индивидуальные – это индексы, характеризующие изменения только одного элемента совокупности (например, изменение производства ламинированных древесно-волокнистых плит). Индивидуальный индекс обозначается i.

Сводный индекс отражает изменение во всей совокупности элементов сложного явления. Если индексы охватывают не все элементы сложного явления, а лишь часть, то их называют групповыми, или субиндексами. Например, общий индекс характеризует динамику объема производства продукции. К субиндексам в этом случае могут быть отнесены индексы продукции по отдельным видам продукции предприятия. Обозначают сводный индекс символом I. В зависимости от содержания и характера индексируемой величины различают индексы количественных (объемных) показателей (например, индекс физического объема производства продукции) и индексы качественных показателей (например, индекс цен, себестоимости).

Необходимость в применении особых приемов построения индексов количественных показателей возникает, когда итоги по отдельным элементам сложного явления непосредственно несоизмеримы.

Проведем индексный анализ размера чистой прибыли по данным таблицы 7.

Таблица 7 - Исходные данные для проведения индексного анализа

| Показатели | Рентабельность продаж, р | Доходы от реализации продукции, тыс. руб., q | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| Реализация не ламинированной ДВП | 0,221 | 0,197 | 20983 | 32423 |

| Реализация ламинированной ДВП | 0,415 | 0,246 | 14641 | 20556 |

Чистую прибыль предприятия можно вычислить по формуле:

P = R* D,

Где P – чистая прибыль предприятия;

R – рентабельность продаж (в коэффициентах);

D – доходы от реализации продукции.

Чистая прибыль предприятия составила:

- 2007 год P0 = 0,221*20983+0,415*14641 = 10714 тыс. руб.;

- 2008 год Р1 = 0,197*32423+0,246*20556 = 11452 тыс. руб.

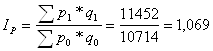

Общий индекс чистой прибыли равен

(или 106,9%)

(или 106,9%)

В 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 6,9%.

- Общий индекс дохода от реализации ДВП вычислим по формуле:

(или 146,5%)

(или 146,5%)

За счет увеличения доходов предприятия, от реализации продукции ООО «Завод ДВП» чистая прибыль предприятия увеличилась на 46,5% или на 4982 тыс. руб.

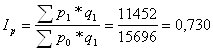

- Общий индекс рентабельности реализации продукции равен

(или 73,0%)

(или 73,0%)

За счет снижения рентабельности реализации продукции предприятия чистая прибыль предприятия сократилась на 27,0% или на 4244 тыс. руб.

3.4 Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Все общественные явления находятся в тесной взаимосвязи между собой. Для определения и изучения этой зависимости используют корреляционный анализ. Взаимосвязанные между собой явления подразделяются на следующие признаки:

- факторные, которые оказывают влияние на результативные признаки;

- результативные, которые изменяются под воздействием изменения факторных признаков.

Между различными явлениями и их признаками прежде всего выделяют два типа связей: функциональные и стохастические.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативного признака. Когда каждому значению признака-фактора соответствует единственное значение результативного признака.

В реальной общественной жизни, ввиду неполноты информации, может возникнуть неопределенность, из-за которой эта система по своей природе должна рассматриваться как вероятностная, при этом связь между признаками становится стохастической.

Характерной особенностью стохастических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Проявление стохастических связей подвержено действию закона больших чисел: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайности взаимопогасятся и зависимость, если она имеет существенную силу, проявится достаточно отчетливо.

Частным случаем стохастической связи является корреляционная зависимость. В корреляционных связях между изменениями факторного и результативного признаков нет полного соответствия, воздействие отдельных факторов проявляется лишь в массе случаев. В результате применения корреляционного анализа величина результативного признака рассматривается как следствие изменения только одного фактора.

При исследовании корреляционных зависимостей между признаками, необходимо решить целый круг вопросов, к которым относятся:

1) предварительный анализ свойств моделируемой совокупности единиц;

2) установление факта наличия связи, определение ее направления и формы;

3) измерение степени тесноты связи между признаками;

4) построение регрессионной модели, т.е. нахождение аналитической формы связи;

5) оценка адекватности модели, ее экономическая интерпретация и практическое использование.

Комплекс методов статистического измерения взаимосвязей, основанный на регрессионной модели, называется корреляционно-регрессионным анализом.

Корреляционно-регрессионный анализ заключается в построении и анализе статистической модели в виде уравнения регрессии, приближено выражающей зависимость результативного признака от одного или более признаков-факторов и в оценке степени тесноты связи.

Простейшим приемом обнаружения связи является сопоставление двух параллельных рядов – ряда значений факторного признака и соответствующих ему значений результативного признака. Более точным определением построения связи является модель множественной регрессии, так как рассматривает зависимость результативного признака от нескольких факторов.

Проведем корреляционно-регрессионный анализ взаимосвязи между факторным признаком: производительностью труда (х) и результативным признаком чистой прибылью предприятия (у).

Для выражения взаимосвязи между результативным признаком и признаком-фактором используем следующее уравнение связи:

У = а0 + а1Х

Параметры а0, а1 определим методом наименьших квадратов.

Расчет параметров уравнения регрессии проведем в программе Excel и представим в Приложении 2.

В результате решения получено следующее уравнение однофакторной регрессии:

![]()

Таким образом, полученное уравнение регрессии показывает, что при увеличении производительности труда работников предприятия на 1тыс. руб./чел. чистая прибыль предприятия увеличивается на 29,46 тыс. руб.

Коэффициент корреляции показывает, что связь между результативным признаком (у) и выбранным фактором х тесная, так как r = 0,973. Коэффициент детерминации D = 94,7%, а это значит, что 94,7% изменений чистой прибыли предприятия вызваны изменением производительности труда работников предприятия.

Коэффициент эластичности равен:

Э = ![]()

При увеличении производительности труда на 1% чистая прибыль ООО «Завод ДВП» увеличивается на 0,79%.

Таким образом, выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно.

Определим значение F – критерия Фишера.

F = (r2 *(n-m)) : [(1- r2) (m-1)]

F = (0,947*(10-2)): [(1 – 0,947)*(2-1)] = 143,47

F табличное равно 4,30 при уровне значимости α = 0,05 и числе степеней свободы ν1 = n –m = 10-2 = 8

Так как Fф > Fт , то значение коэффициента корреляции следует признать достоверным, а связь между признаками тесной.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В курсовой работе рассмотрены теоретические аспекты экономико-статистического анализа финансовых результатов деятельности предприятия, дана организационно-экономическая характеристика объекта исследования курсовой работы – ООО «Завод ДВП», проведен экономико-статистический анализ финансовых результатов деятельности предприятия.

По результатам проведенного анализа можно сделать следующие выводы.

Статистические исследования финансовых результатов деятельности предприятия предполагает проведение статистического наблюдения, организацию сбора статистической информации о финансовых показателях, ее систематизации и классификации с целью разработки мероприятий по повышению эффективности деятельности конкретного кредитного учреждения, что в конечном итоге может привести не только к улучшению финансового состояния предприятия, но и улучшению социально-экономического положения страны в целом.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли коммерческих организаций.

ООО «Завод ДВП» является дочерней компанией ОАО Центральная компания «Вятка-Лес–Инвест» является общество с ограниченной ответственностью, созданным в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» Федеральный закон от 08.02.98г. № 14-фз.

Целью деятельности общества - производство качественной и конкурентно способной продукции древесно - волокнистых плит (далее ДВП). Предприятие работает в пределах установленных нормативно необходимых затрат, причем внутри лесопромышленного комплекса действуют трансфертные цены, рассчитанные из производственно необходимых затрат.

ООО «Завод ДВП» является на данный момент прибыльной организацией, причем доходы предприятия увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли. За рассматриваемый период чистая прибыль предприятия увеличилась на 4241 тыс. руб. или на 58,81%. Среднегодовой показатель чистой прибыли в 1999 – 2008 гг. составил 8858,4 тыс. руб. В среднем за год чистая прибыль увеличивалась на 471,22 тыс. руб. или на 5,27%. Только в 2000 году наблюдается снижение уровня чистой прибыли на 3,15% или на 227 тыс. руб. по сравнению с 1999 годом. В остальные рассматриваемые годы наблюдается ежегодный прирост чистой прибыли предприятия, темпы прироста колеблются от 3,03% в 2005 году до 8,56% в 2004 году.

Рентабельность капитала предприятия сократилась на 0,62%. В 1999-2008 гг. средний уровень рентабельности составил 3,8%. В рассматриваемом периоде наблюдалось повышение уровня рентабельности капитала по сравнению с предыдущим годом в 2003 г., 2004 г., 2007 г., 2008 г.

На предстоящие 2 года планируется также увеличения размера чистой прибыли предприятия на 1005,76 тыс. руб.

В 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 6,9%. За счет увеличения доходов предприятия, чистая прибыль предприятия увеличилась на 46,5% или на 4982 тыс. руб. За счет снижения рентабельности продаж чистая прибыль предприятия сократилась на 27,0% или на 4244 тыс. руб.

Полученное уравнение регрессии ![]() показывает, что при увеличении производительности

труда на 1 тыс. руб./чел. чистая прибыль предприятия увеличивается на 29,46

тыс. руб.

показывает, что при увеличении производительности

труда на 1 тыс. руб./чел. чистая прибыль предприятия увеличивается на 29,46

тыс. руб.

Выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно.

Список литературы

1. Гусаров В.М. Теория статистики. – М.: ЮНИТИ. 1998. – 274 с.

2. Елисеева И.И.Б Юзбашев М.М. Общая теория статистики. – М.: Финансы и статистика. 2000 – 480 с.

3. Ефимова М.Р. и др. Общая теория статистики. – М.: ИНФРА-М. 1996. – 416с.

4. Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики. – М.: И-во ЛИХА. 1998.- 430с.

5. Ильенкова С.Д. Микроэкономическая статистика. – М.: Финансы и статистика. 2004. – 544 с.

6. Коваленко Н.Я. Экономика сельского хозяйства. – М.: ЭКМОС. 1999. – 448с.

7. Курс социально-экономической статистики./ Под ред. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА. 2000. – 771с.

8. Практикум по статистике / Под ред. А.П.Зинченко. – М.:Колос. 2001. – 392 с.

9. Теория статистики. / Под ред. Р.А.Шмойловой. – М.: Финансы и статистика. 2002. – 576 с.

10. Теория статистики: Практикум / Под ред. Громыко Г.Л. - М.: ИНФРА-М, 2004. – 248 с.

11. Чернова Т.В. Экономическая статистика: учеб. Пособие / Т.В. Чернова; ТРТУ, Кафедра МЭМ. – Таганрог: ТРТУ, 2007. – 186 с.

12. Шмойлова Р.А. и др. Практикум по теории статистики: Учебное пособие / Под ред. Р.А. Шмойловой – М. Финансы и статистика, 2004. – 365 с.

13. Экономическая статистика: Учебник для студ. Вузов / Ю.Н. Иванов, С.Е.Казаринов, Г.Л. Громыко, М.: ИНФРА-М., 2006. – 298 с.

Приложение 1

Расчет параметров уравнения прямой

| y | t | t*t | t*y | yp | |

| 1999 | 7211 | 1 | 1 | 7211 | 6595,44 |

| 2000 | 6984 | 2 | 4 | 13968 | 7098,32 |

| 2001 | 7341 | 3 | 9 | 22023 | 7601,2 |

| 2002 | 7892 | 4 | 16 | 31568 | 8104,08 |

| 2003 | 8416 | 5 | 25 | 42080 | 8606,96 |

| 2004 | 9137 | 6 | 36 | 54822 | 9109,84 |

| 2005 | 9414 | 7 | 49 | 65898 | 9612,72 |

| 2006 | 10023 | 8 | 64 | 80184 | 10115,6 |

| 2007 | 10714 | 9 | 81 | 96426 | 10618,48 |

| 2008 | 11452 | 10 | 100 | 114520 | 11121,36 |

| Сумма | 88584 | 55 | 385 | 528700 | 88584 |

| Средняя | 8858,4 | 5,5 | 38,5 | 52870 |

| ВЫВОД ИТОГОВ | ||||

| Регрессионная статистика | ||||

| Множественный R | 0,983444 | |||

| R-квадрат | 0,967162 | |||

| Нормированный R-квадрат | 0,963057 | |||

| Стандартная ошибка | 297,5693 | |||

| Наблюдения | 10 | |||

| Дисперсионный анализ | ||||

| df | SS | MS | F | |

| Регрессия | 1 | 20863687 | 20863687 | 235,6215 |

| Остаток | 8 | 708379,8 | 88547,48 | |

| Итого | 9 | 21572066 | ||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | 6092,533 | 203,2785 | 29,97136 | 1,67E-09 |

| Переменная X 1 | 502,8848 | 32,7613 | 15,34997 | 3,22E-07 |

Приложение 2

Расчет параметров уравнения регрессии

| y | x | x*x | x*y | Ур | |

| 1999 | 7211 | 162,3 | 26341,29 | 1170345 | 6620,378 |

| 2000 | 6984 | 181,2 | 32833,44 | 1265501 | 7177,172 |

| 2001 | 7341 | 200,3 | 40120,09 | 1470402 | 7739,858 |

| 2002 | 7892 | 221,4 | 49017,96 | 1747289 | 8361,464 |

| 2003 | 8416 | 229,7 | 52762,09 | 1933155 | 8605,982 |

| 2004 | 9137 | 235,4 | 55413,16 | 2150850 | 8773,904 |

| 2005 | 9414 | 251,3 | 63151,69 | 2365738 | 9242,318 |

| 2006 | 10023 | 285,4 | 81453,16 | 2860564 | 10246,9 |

| 2007 | 10714 | 289,2 | 83636,64 | 3098489 | 10358,85 |

| 2008 | 11452 | 326,1 | 106341,2 | 3734497 | 11445,93 |

| Сумма | 88584 | 2382,3 | 591070,7 | 21796831 | 88572,76 |

| Средняя | 8858,4 | 238,23 | 59107,07 | 2179683 | 8857,276 |

| ВЫВОД ИТОГОВ | ||||

| Регрессионная статистика | ||||

| Множественный R | 0,973234 | |||

| R-квадрат | 0,947185 | |||

| Нормированный R-квадрат | 0,940583 | |||

| Стандартная ошибка | 377,3803 | |||

| Наблюдения | 10 | |||

| Дисперсионный анализ | ||||

| df | SS | MS | F | |

| Регрессия | 1 | 20432739 | 20432739 | 143,4723 |

| Остаток | 8 | 1139327 | 142415,9 | |

| Итого | 9 | 21572066 | ||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | |

| Y-пересечение | 1839,017 | 598,051 | 3,075017 | 0,015232 |

| Переменная X 1 | 29,46473 | 2,459906 | 11,97799 | 2,17E-06 |

Перепечатка материалов без ссылки на наш сайт запрещена