Курсовая работа: Технико-экономическое обоснование инвестирования строительства проекта

Курсовая работа: Технико-экономическое обоснование инвестирования строительства проекта

Министерство образования РФ

УГЛТУ

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

на тему: Технико-экономическое обоснование инвестирования строительства проекта

Содержание

1. РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ИНВЕСТИЦИОННОГО ПРОЕКТА

1.1 РАСЧЕТ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ

1.2 РАСЧЕТ ОБЩИХ ИНВЕСТИЦИОННЫХ ЗАТРАТ

1.2.1 Затраты на приобретение земельного участка

1.2.2 Затраты на строительство зданий и сооружений

1.2.3 Затраты на приобретение оборудования

1.2.4 Затраты на замещение оборудования с меньшим, чем у ведущего оборудования, сроком службы

1.2.5 Затраты на подготовку производства

1.2.6 Затраты на создание производственной инфраструктуры

1.2.7 Затраты на формирование оборотного капитала

1.3 РАСЧЕТ МАТЕРИАЛЬНЫХ ЗАТРАТ

1.4 РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ

1.5 РАСЧЕТ РАСХОДОВ НА ОПЛАТУ ТРУДА

1.5.1 Расчет расходов на оплату труда рабочих

1.5.2 Расчет расходов на оплату труда служащих

1.6 РАСЧЕТ НАКЛАДНЫХ РАСХОДОВ

1.7 РАСЧЕТ КОММЕРЧЕСКИХ РАСХОДОВ

1.8 СРОК ОСУЩЕСТВЛЕНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

2. ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ПРОЕКТА

2.1 РАСЧЕТ ОБЩИХ ИНВЕСТИЦИЙ

2.2. ИСТОЧНИКИ И УСЛОВИЯ ФИНАНСИРОВАНИЯ ПРОЕКТА

2.3.ПРОИЗВОДСТВЕННАЯ ПРОГРАММА И ОБЪЕМЫ ПРОДАЖ

2.4.РАСЧЕТ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

2.5.ЧИСТАЯ ПРИБЫЛЬ И ДЕНЕЖНЫЕ ПОТОКИ

2.5.1.Расчет чистой прибыли

2.5.2.Расчет денежных потоков

2.6.ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

2.6.1. Чистая текущая стоимость инвестиций

2.6.2.Индекс доходности

2.6.3.Внутренняя норма доходности

2.6.4.Срок окупаемости инвестиций с учетом фактора времени

2.6.5. Точка (норма) безубыточности

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

В условиях перехода к рыночным отношениям и дефицита финансовых ресурсов важнейшим критерием отбора инвестиционных проектов является их технико-экономическая оценка. В курсовой работе экономическое обоснование инвестиционного проекта рассматривается применительно к строительству нового промышленного объекта. Долгосрочные инвестиции, связанные с созданием новых производств и предприятий, считаются целесообразными, если по истечении определенного срока они полностью возмещаются и приносят прибыль, достаточную для компенсации временного отказа от привлечения их в другие сферы хозяйственной деятельности, В связи с этим для оценки экономической эффективности инвестиционных проектов необходимо рассчитать систему показателей, отражающих соотношение затрат и результатов и учитывающих финансовые последствия осуществления проекта для его участников (инвесторов).

Данная работа выполнена в соответствии с методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования, которые в основном рассчитаны и адаптированы для условий перехода к рыночной экономике. В рамках курсовой работы не представляется возможным рассмотреть технико-экономическое обоснование проекта в полном объеме. Такие вопросы, как характеристика рынка, прогноз сбыта и конкурентоспособность продукции, географические аспекты строительства объекта проектно-конструкторская документация и некоторые другие не включены в состав курсовой работы вследствие недостаточной изученности этих вопросов и ограниченности объема курсовой работы. Технико-экономическое обоснование проекта представлено двумя основными разделами:

1. Расчет технико-экономических показателей инвестиционного проекта

2. Финансово-экономическая оценка

1. Расчет технико-экономических показателей инвестиционного проекта

1.1 Расчет производственной мощности предприятия

Производственная мощность предприятия представляет собой максимально возможный выпуск продукции на соответствующий период (месяц, квартал, год) при оптимальном использовании наличного оборудования и производственных площадей, прогрессивной технологии, рациональной организации производства и труда.

В общем виде производственная мощность (ПМ) может быть выражена формулой:

ПМ = Мч * n * Вэф (1)

где Мч – часовая мощность (производительность) единицы ведущего оборудования в натуральном выражении;

n – количество единиц ведущего оборудования;

Вэф – годовой эффективный фонд времени работы единицы ведущего оборудования

Таблица 1

Исходные данные

|

№ п/п |

Оборудование |

Кол-во, шт. |

Срок служ бы, лет |

Часовая произво- дитель- ность, ед./час |

Режим работы, смен |

Время простоя в ремонте, дней |

| 1 | Ведущее оборудование | 6 | 7 | 3,86 | 2 | 12 |

| 2 | Вспомогательное оборудование | 5 | 4 | 2 | ||

| 3 | Транспортные средства | 6 | 2 | |||

| 4 |

Инструменты, инвентарь, контрольно-измерительные приборы (КИП) |

7 |

Расчет 1. Работа на новом предприятии предусматривается с периодическим производственным циклом по следующему режиму:

- шестидневная рабочая неделя;

- продолжительность смены в среднем – 6,67 ч.;

- сменность работы –2

- выходные и праздничные дни – 62;

- время на технологически остановки и простои в ремонте – 12 дней на единицу ведущего оборудования

Технологический процесс производства предусматривает приобретение 6 единиц ведущего оборудования со сроком службы 7 лет, 5 единицы вспомогательного оборудования со сроком службы 4 года, а также транспортных средств со сроком службы 6 лет и инструмента, инвентаря, КИП со сроком службы 7 лет.

Первоначально для расчета производственной мощности с помощью табл.2 устанавливается фонд эффективного времени работы ведущего оборудования за год.

Таблица 2Расчет фонда эффективного времени работы ведущего оборудования

|

№ п/п |

Показатели | Значения показателей | |

|

на единицу оборудования |

на все оборудование | ||

| 1 | Количество оборудования, шт. | 1 | 6 |

| 2 | Число календарных дней | 365 | |

| 3 | Праздничные и выходные дни | 62 | |

| 4 | Количество рабочих дней | 303 | |

| 5 | Простои на технологические остановки и ремонт, дней | 12 | 72 |

| 6 | Количество эффективных дней работы | 291 | 1746 |

| 7 | Сменность работы | 2 | 12 |

| 8 | Продолжительность смены, час | 6,67 | 6,67 |

| 9 |

Фонд эффективного времени работы, (n*Bэф), час |

3882 | 23292 |

Примем для расчета производственной мощности Мч=3,86 изделия в час. Тогда производственная мощность предприятия составит:

ПМ = 3*23292 = 89920 изделий

Следовательно, при полном освоении производственной мощности годовой выпуск продукции можно принять в объеме 90 тыс. изделий.

1.2 Расчет общих инвестиционных затрат

1.2.1 Затраты на приобретение земельного участка

При строительстве нового предприятия определяются затраты на приобретение земельного участка. Стоимость занимаемого предприятием земельного участка (Кз) зависит от его размера, нормативной цены земли и определяется по формуле:

Кз = Sотв * Цз

где Sотв – площадь под строительство объекта, га;

Цз – нормативная цена земли, д.е.1/ га.

Расчет 2. Занимаемая новым предприятием площадь земельного участка составляет 6 га, нормативная цена земли в выбранном для строительства объекта районе равна 92 д.е./га

Тогда размер инвестиций на приобретение земельного участка составит:

Кз = 6 * 90 = 540 д. е.

1.2.2 Затраты на строительство зданий и сооружений

Затраты на строительно-монтажные работы определяются по укрупненным расценкам на основе стоимости единицы объема строительных работ (1 м3 здания, 1 п.м. сооружения и т. п.) или по нормативам удельных капитальных вложений проектных организаций для конкретного производства.

Таким образом, стоимость зданий и сооружений (Кз,с) можно определить по формуле:

Кз,с = Ксмр * ПМ

где Ксрм – удельные капвложения в строительно-монтажные работы, д.е./ед. мощности;

ПМ – производственная мощность объекта, тыс. изд.

Расчет 3. Проектный срок эксплуатации зданий и сооружений производственного назначения составляет 20 лет. Удельные вложения в строительно-монтажные работы, включающие затраты в основное производство, составляют 14 д.е. на 10 изделий. Затраты на подготовку строительной площадки принимаются в размере 2% от стоимости зданий и сооружений.

Тогда общие затраты на проведение строительно-монтажных работ по основному производству составят 119,2 тыс. д.е., в т.ч.:

- строительство зданий и сооружений:

Кз,с = 13 * 90/10 = 117 тыс. д.е.

- подготовительные работы:

Кпр = 117 * 0,02 = 2,2 тыс. д.е.

1.2.3 Затраты на приобретение оборудования

Таблица 3

Данные для расчета стоимости оборудования

|

№ п/п |

Наименование показателей | Значение показателей |

| 1 | 2 | 3 |

| 1 |

Оптовая цена технологического оборудования, тыс. д.е.: - ведущее оборудование - вспомогательное оборудование |

50 7 |

| 2 | Транспортные расходы, % к цене | 18 |

| 3 | Заготовительно-складские расходы, % к цене | 2 |

| 4 |

Затраты на монтаж, % - ведущее оборудование - вспомогательное оборудование |

10 15 |

| 5 | Стоимость транспортных средств, % | 6 |

| 6 | Стоимость инструмента, инвентаря, КИП, % | 2 |

| 7 | Прочие затраты, % | 4 |

Расчет 4. Для производства продукции (по данным расчета 1) используется 11 единиц технологического оборудования, в т. ч. 6 единиц ведущего оборудования и 5 – вспомогательного. Оптовая цена ведущего оборудования составляет 50 тыс. д.е., вспомогательного – 7 тыс. д.е., транспортные расходы принимаются в размере 18%, заготовительно-складские – 2%.

Расчет затрат на приобретение технологического оборудования приводится в табл.4.

Таблица 4

Расчет стоимости технологического оборудования

|

№ п/п |

Наименование оборудования |

Кол-во, шт. |

Цена оптовая, тыс. д. е. |

Транс- портные расходы, тыс. д. е. |

Загото- вит.- склад. расходы, тыс. д.е |

Цена приобре- тения, тыс. д.е. |

Стои- мость приобретения, тыс. д.е. |

| 1 | Ведущее | 6 | 50 | 9 | 1 | 60 | 360,0 |

| 2 | Вспомогательное | 5 | 7 | 1,26 | 0,14 | 8,4 | 42,0 |

| ИТОГО | 11 | 402,0 |

Для расчета балансовой стоимости всего оборудования (табл.5) затраты на монтаж технологического оборудования принимаются в размере: для ведущего оборудования – 15%, для вспомогательного – 10%. Стоимость транспортных средств составляет 6%, инструмента, инвентаря, КИП – 2%, прочие затраты – 4% от стоимости технологического оборудования.

Таблица 5

Расчет балансовой стоимости оборудования

|

№ п/п |

Наименования оборудования и затрат |

Сумма, тыс. д. е. |

| 1 | 2 | 3 |

| 1 |

Ведущее оборудование, всего, в том числе: - стоимость приобретения - затраты на монтаж |

396 360 36 |

| 2 |

Вспомогательное оборудование, всего, в т. ч: - стоимость приобретения - затраты на монтаж |

48,3 42 6,3 |

| 3 | Итого по технологическому оборудованию | 444,3 |

| 4 | Стоимость транспортных средств | 26,7 |

| 5 | Стоимость инструмента, инвентаря, КИП | 8,9 |

| 6 | Прочие затраты | 17,8 |

| 7 |

Балансовая стоимость оборудования, в т. ч. стоимость вспомогательного оборудования |

497,6 48,3 |

1.2.4 Затраты на замещение оборудования с меньшим, чем у ведущего оборудования, сроком службы

Расчет 5. Согласно условиям расчета 1 срок эксплуатации ведущего оборудования составляет 8 лет, вспомогательного – 4 года. Таким образом, за период производства продукции предусматривается одна замена вспомогательного оборудования с затратами (по данным табл. 5) 48,3 тыс. руб.

1.2.5 Затраты на подготовку производства

Расчет 6. Затраты на подготовку производства принимаются в размере 7%. По данным табл.5 балансовая стоимость оборудования с учетом затрат на замену вспомогательного оборудования составляет 545,9 тыс. д.е. (497,6+48,3). Тогда величина расходов, связанных с подготовкой производства, составит 38,2 тыс. д.е. (545,9*0,07).

1.2.6 Затраты на создание производственной инфраструктуры

Величина затрат в сопутствующие объекты принимается в размере 3%, а срок эксплуатации сопутствующих объектов – 12 лет.

Расчет 7. По данным расчетов 2-7 сумма инвестиций составляет 703,89 тыс. д.е. (0,54 + 117 + 2,3 + 497,6 + 48,3 + 38,2). Тогда сумма затрат на создание производственной инфраструктуры составит 21,1 тыс. д. е. (703,89*0,03).

Срок эксплуатации сопутствующих объектов принимается в среднем 12 лет.

1.2.7 Затраты на формирование оборотного капитала

Расчет 8. По данным расчетов 3-7 сумма инвестиций составляет 725 тыс. д.е. (117 + 2,3 + 497,6 + 48,3 + 38,2 + 21,1). Величина оборотного капитала принимается в размере 12%. Тогда затраты на формирование оборотного капитала составят 87 тыс. д.е. (725*0,12).

В заключение раздела 1.2 по результатам выполненных расчетов (2-8) определяется общая величина инвестиционных затрат на осуществление проекта (табл.6).

Таблица 6

Общая сумма инвестирования

|

№ п/п |

Направление инвестирования | Сумма затрат, тыс. д.е. |

| 1 | Приобретение земельного участка | 0,54 |

| 2 | Подготовка строительной площадки | 2,3 |

| 3 | Здания и сооружения | 117 |

| 4 | Оборудование | 497,6 |

| 5 | Замещение оборудования с коротким сроком службы | 48,3 |

| 6 | Подготовка производства | 38,2 |

| 7 | Создание производственной инфраструктуры | 21,1 |

| 8 | Оборотный капитал | 87 |

| ИТОГО | 812 |

1.3 Расчет материальных затрат

Таблица 7

Данные для расчета материальных затрат

|

№ п/п |

Наименование ма- териальных ресурсов |

Едини- ца изме- рения |

Норма расхода ресурсов на 100 ед. продукции |

Цена оп-товая, д.е. |

Транспортно- заготови- тельные рас- ходы, % от оптовой цены |

| 1 | Сырье А |

м3 |

2 | 110 | 16% |

| 2 | Сырье Б | кг | 0,3 | 15 | 14% |

| 3 | Полуфабрикаты | шт. | 5 | 65 | 9% |

| 4 | Электроэнергия | КВт.ч. | 7 | 0,45 | |

| 5 | Пар | Гкал. | 0,2 | 50 |

Расчет 9. Нормы расхода материальных ресурсов на производство продукции установлены по данным технологических и энергетических расчетов (на 100 единиц продукции). Стоимость материально-энергетических ресурсов определяется по их видам, исходя из готовой потребности и цен приобретения. Результаты расчета материальных затрат приводятся в табл.8.

Таблица 8

Стоимость материальных ресурсов

|

№ п/п |

Наименование ресурсов |

Ед. измерения |

Норма расхода на 100 ед. продукции |

Цена оптовая, д. е |

Транспортно- заготовительные расходы |

Цена заготови тельная, д. е |

Сумма затрат |

||

| % |

сумма, д. е |

на 100 ед. продукции, д. е |

на весь объем, тыс. д. е |

||||||

| 1 | Сырье А |

м3 |

2 | 110 | 16 | 17,6 | 128 | 255,2 | 229,4 |

| 2 | Сырье Б | кг | 0,3 | 15 | 14 | 2,1 | 17 | 5,1 | 4,6 |

| 3 | Полуфабрикаты | шт. | 5 | 65 | 9 | 5,9 | 71 | 354,3 | 318,5 |

| 4 | Электроэнергия | КВт.ч | 7 | 0,45 | 0,5 | 3,2 | 2,8 | ||

| 5 | Пар | Гкал. | 0,2 | 50 | 50 | 10,0 | 9,0 | ||

| ИТОГО | - | 627,7 | 564,4 | ||||||

1.4 Расчет амортизационных отчислений

При использовании линейного способа расчета амортизации годовая сумма амортизационных отчислений определяется на основании первоначальной (балансовой) стоимости объекта основных средств и нормы амортизации, исчисленной, исходя из срока полезного использования этого объекта.

Расчет 10. Для расчета амортизации в балансовую стоимость основных средств включается стоимость следующих объектов: зданий и сооружений, оборудования, сопутствующих объектов.

На основе данных о стоимости указанных объектов основных средств (табл. 5,6) и установленных сроков их функционирования (расчеты 1,3,7) определяю годовую сумму амортизационных отчислений (табл. 9).

Таблица 9Расчет амортизации

|

№ п/п |

Наименование объектов основных средств |

Балансовая стоимость, тыс. д.е. |

Срок службылет |

Норма Амортиза-ции, % |

Годовая сумма амортизации, тыс. д. е |

| 1 |

Здания и сооружения |

117 | 20 | 5,0 | 5,8 |

| 2 | Ведущее оборудование | 413,8 | 8 | 12,5 | 51,7 |

| 3 | Вспомогательное оборудование | 48,3 | 4 | 25,0 | 12,1 |

| 4 | Транспортные средства | 26,7 | 6 | 16,67 | 4,4 |

| 5 | Инструменты, инвентарь, КИП | 8,9 | 7 | 14,29 | 1,3 |

| 6 | Сопутствующие объекты | 21,1 | 12 | 8,3 | 1,8 |

| ИТОГО | 636 | 77,1 |

1.5 Расчет расходов на оплату труда

1.5.1 Расчет расходов на оплату труда рабочих

В состав годового фонда оплаты труда (ФОТ) рабочих включается основная и дополнительная заработная плата. Основная заработная плата состоит из: оплаты по тарифным ставкам и сдельным расценкам, выплат стимулирующего и компенсирующего характера, доплаты с учетом районного коэффициента. Дополнительная заработная плата включает в себя: оплату отпусков, оплату времени исполнения государственных обязанностей, оплату выслуги лет, прочие выплаты.

Налог на социальные нужды, который, как и заработная плата, входят в состав затрат на производство и реализацию продукции, следует принять в размере 26%.

Расчет 11. Расчет расходов на оплату труда рабочих приводится в табл. 11.

Фонд оплаты труда с отчислениями на социальные нужды составит: для основных рабочих –189,7 тыс. д.е. (150,6* 1,26), в т.ч. отчисления на социальные нужды – 39,1 тыс. д.е.; для вспомогательных рабочих – 41,4 тыс. д.е. (32,9* 1,26), в т.ч. на социальные нужды – 8,5 тыс. д.е.

1.5.2 Расчет расходов на оплату труда служащих

Фонд оплаты труда служащих предприятия определяется с учетом численности этой категории работающих и их среднемесячной з/п, включающей в себя все доплаты (премии, выплаты по районному коэффициенту и др.).

Количество штатных единиц служащих и размер среднемесячной з/п следует принять по данным табл. 12.

Таблица 12

Данные для расчета ФОТ служащих

|

№ п/п |

Категория персонала |

Кол-во штатных единиц, чел. |

Среднемесячная з/п, тыс. д.е. |

| 1 | Цеховой персонал | 4 | 1,2 |

| 2 | Общезаводской персонал | 5 | 1,5 |

Расчет12. Штатным расписанием определена численность административно-управленческого персонала предприятия в количестве 9 человек, в т. ч. цеховой персонал – 4 чел., общезаводской персонал – 5 чел. Установлены также размеры должностных окладов и соответствующих к ним доплат по категориям работников.

Расчет расходов на оплату труда служащих предприятия с отчислениями на социальные нужды приводятся в табл. 13.

Таблица 13

Годовой ФОТ руководителей, специалистов и прочих служащих

|

№ п/п |

Категория персонала |

Численность, чел |

Средне- месячная з/п, тыс. д.е. |

Годовой фонд оплаты труда, тыс. д.е. |

Отчисления на социальные нужды (26%), тыс. д.е. |

Годовой ФОТ с отчислениями на соц. нужды, тыс. д.е. |

| 1 | Цеховой персонал | 4 | 1,2 | 57,6 | 15,0 | 72,6 |

| 2 | Общезаводской персонал | 5 | 1,5 | 90 | 23,40 | 113,4 |

ИТОГО |

9 | 147,6 | 38,4 | 186,0 |

Любому виду деятельности сопутствуют расходы, связанные с организацией, обслуживанием производства и управлением предприятием. Такие затраты называются накладными или косвенными и к ним относятся общепроизводственные (цеховые) и общехозяйственные расходы.

Перечень общепроизводственных расходов и укрупненные нормативы для их расчета приводятся в табл. 14.

Таблица 14

Данные для расчета общепроизводственных расходов

| № п/п | Статьи расходов | Нормативы для расчета |

| 1 | Содержание, ремонт и эксплуатация оборудования (без оплаты труда вспомогательным рабочим) | 3% от стоимости оборудования |

| 2 | Содержание и ремонт зданий, сооружений | 4% от стоимости зданий и сооружений |

| 3 | Охрана труда | 5% от ФОТ вспомогательных рабочих и цехового персонала |

| 4 | Износ МБП | 2% от стоимости оборудования |

| 5 | Прочие расходы | 10% от суммы предыдущих расходов |

Расчет 13. По установленным нормативам для расчета общепроизводственных расходов определим годовую сумму этих затрат (табл. 15).

Таблица 16

Данные для расчета общехозяйственных расходов

|

№ п/п |

Статьи расходов | Нормативы для расчета |

| 1 | Содержание и ремонт зданий, сооружений | 20% от стоимости зданий и сооружений |

| 2 | Расходы на служебные командировки и перемещения | 10% от ФОТ общезаводского персонала |

| 3 | Расходы на пожарную и сторожевую охрану | 3% от ФОТ общезаводского персонала |

| 4 | Канцелярские и почтово-телеграфные расходы | 2% от ФОТ общезаводского персонала |

| 5 | Расходы на подготовку кадров и оргнабор работников | 4% от ФОТ общезаводского персонала |

| 6 | Налоги, сборы | 40% от ФОТ с отчислениями на социальные нужды общезаводского персонала |

| 7 | Прочие расходы | 10% от суммы предыдущих расходов |

Расчет14. По установленным нормативам для расчета общехозяйственных расходов определим годовой размер этих затрат (табл.17).

Таблица 17Смета общехозяйственных расходов

|

№ п/п |

Статьи расходов | Пояснения к расчетам | Сумма затрат за год, тыс. д.е. |

| 1 | ФОТ общехозяйственного персонала | Табл. 13 | 90 |

| 2 | Отчисления на социальные нужды | Табл. 13 | 23,40 |

| 3 | Содержание и ремонт зданий, сооружений | 117*0,29 | 23,38 |

| 4 | Расходы на служебные командировки и перемещения | 90*0,11 | 9,00 |

| 5 | Расходы на пожарную и сторожевую охрану | 90*0,02 | 2,70 |

| 6 | Канцелярские и почтово-телеграфные расходы | 90*0,02 | 1,80 |

| 7 | Расходы на подготовку кадров и оргнабор работников | 90*0,04 | 3,60 |

| 8 | Налоги, сборы | (90+23,4)*0,41 | 45,36 |

| 9 | Прочие расходы | 199,24*0,13 | 19,92 |

| ИТОГО | - | 219,16 |

1.7 Расчет коммерческих расходов

Расчет15. По данным табл. 8, 15,17 и расчета 11 определим величину производственных издержек: 564,4+165,5+219,16+189,7=1138,8 тыс. д.е. Приняв норматив для расчета коммерческих расходов в размере 2,1%, исчислим их годовую сумму: 1138,8*0,021=23,9 тыс. д.е.

1.8 Срок осуществления инвестиционного проекта

Каждому этапу осуществления инвестиционного проекта соответствуют определенные затраты, которые подразделяются на:

- первоначальные или капиталообразующие вложения в землю, строительство объекта, на приобретение оборудования и пророст оборотного капитала;

- текущие или операционные;

- ликвидационные.

Этапы осуществления проекта и сроки их осуществления:

1) строительство объекта (включая проектно-изыскательские работы) и закупка оборудования – 2 года;

2) освоение производственной мощности – 2 года;

3) работа на полную мощность – 6 лет;

Освоение капиталообразующих инвестиций зависит от принятого графика осуществления проекта, т.е. от конкретных сроков и продолжительности выполнения отдельных этапов. Для принятия решения по этому вопросу следует руководствоваться следующими указаниями:

1.Для всех случаев, т. е. при установлении любого срока осуществления проекта:

- в первом году реализации проекта предусмотреть все затраты, связанные с приобретением земли и подготовкой строительной площадки;

- затраты по подготовке производства освоить в последний год строительства объекта;

- инвестиции в оборотный капитал предусмотреть в следующие сроки: в 1-м году производства – 70%, в 2-ом – 90%, в 3-м – 100% от общей потребности.

2. Распределение инвестиций по годам на строительство основных и вспомогательных объектов и приобретения оборудования зависит от установленного срока строительства предприятия и осуществляется на основе данных табл.18. В этой же таблице с учетом продолжительности периода освоения производства – приводятся рекомендуемые границы уровня освоения ПМ по годам.

Таблица 18

Распределение затрат на строительство, оборудование и уровень освоения ПМ по годам

|

Продолжитель-ность строит- ва и освоения произ-ва, лет |

Год реализа- ции проекта |

Распределение инвестиций, % |

Освоение производства, в % от произ- водственной мощности |

|

|

Строит-во основных и вспомогательных объектов |

Приобретение оборудования |

|||

| 2 | 1-й | 65% | 35% | 55% |

| 2-й | 100% | 100% | 75% | |

Расчет 16. Строительно-монтажные работы предполагается осуществить за 2 года. В течение этого срока предусмотрено также поставить и смонтировать оборудование предприятия. При этом в первый год реализации проекта планируется освоить 65% затрат на строительство зданий и сооружений, 35% затрат на приобретение оборудования.

В течение второго года реализации проекта планируется освоить остальные затраты, связанные со строительством основных и вспомогательных объектов и приобретением оборудования.

С учетом вышеизложенного сумма инвестиций составит:

1) в первый год реализации проекта –264,6 д.е.,

в том числе на:

- приобретение земельного участка – 0,54 тыс. д. е,

- подготовку строительной площадки – 2,3 тыс. д.е.,

- строительство зданий и сооружений – 76,0 тыс. д. е (116,9*0,65),

- приобретение и установку оборудования – 174,5 тыс. д. е (498*0,45)

- создание сопутствующих объектов – 11,6 тыс. д.е. (21*0,55)

2) во второй год реализации проекта – 412,1 тыс. д.е.

в том числе на:

- строительство зданий и сооружений – 40,9 тыс. д.е. (116,9-76,0),

- приобретение и установку оборудования – 323,5 тыс. д.е. (498-174,5),

- создание сопутствующих объектов –9,4 тыс. д.е. (21-11,6),

- подготовка производства – 38,2 тыс. д.е.

Освоение производственной мощности начинается с 3-го года реализации проекта, который является первым годом производственного периода. Следовательно, затраты на замену вспомогательного оборудования (со сроком службы 4 года) в сумме 48,3 тыс. д.е. будут иметь место в 7-м году реализации проекта (или в 5-м году производства).

Потребность в оборотных средствах планируется обеспечить в 1-м году производства на 70%, во 2-м – 85%, в 3-м – 100% от общей потребности. Тогда размер инвестиций составит соответственно по годам: 60,9 тыс. д.е. (87*0,63), 13,1 тыс. д.е. (87*0,15) и 13,1 тыс. д.е. (87*0,15).

Производственную мощность предприятия планируется освоить в течение 2-х лет. Уровень освоения ПМ составит:

1-й год производства – 55%;

2-й год производства – 75%.

Следовательно, объемы реализации продукции по годам соответственно составят 49,4 тыс. изделий (90*0,55) и 67,4 тыс. изделий (90*0,75).

Общий период производства (освоение и работа на полную мощность), исходя из срока службы ведущего оборудования, составит 8 лет, а жизненный цикл проекта – 10 лет.

2. Финансово-экономическая оценка проекта

Завершающим этапом технико-экономического обоснования инвестиционного проекта является его финансово-экономическая оценка, позволяющая, с одной стороны, проанализировать финансовые последствия реализации проекта для его непосредственных участников, а с другой стороны, учитывая затраты и результаты, связанные с реализацией проекта – убедиться в способности проекта гарантировать сохранность покупательной ценности авансированного в него капитала и обеспечить требуемую норму доходности.

Финансово-экономическая оценка проекта включает в себя обобщенные данные об инвестициях; сведения об условиях и источниках финансирования проекта; информацию о текущих операционных затратах; данные о ликвидационной стоимости и объемах продаж; определение чистой прибыли; расчет денежных потоков; расчет экономических показателей проекта.

Расчет 17. На основе данных табл.6,18 и результатов расчета 16 составим табл.19.

2.2 Источники и условия финансирования проекта

Финансирование инвестиционного проекта может осуществляться за счет собственных, привлеченных и заемных средств.

В качестве собственных финансовых средств, образующих учредительский капитал, могут выступать такие источники, как прибыль, амортизационные отчисления, земельные участки и другие виды активов предприятия. Привлеченный капитал образуется за счет средств акционеров-пайщиков путем дополнительной эмиссии акций, бюджетных средств и иных взносов, предоставляемых на безвозмездной основе.

Все перечисленные финансовые средства образуют собственный акционерный капитал реципиента (предприятия, использующего инвестиции). Средства, привлеченные со стороны, не подлежат возврату, а субъекты, предоставившие их, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Заемный капитал реципиента образуется, прежде всего, за счет кредитов, предоставляемых государством, банками и другими инвесторами на возвратной основе и заранее определенных условиях (сроки погашения, процентная ставка). К заемным средствам относятся также кредиты (авансы) поставщиков оборудования, сырья, материалов и текущие устойчивые пассивы предприятия (задолженность по заработной плате, налоговые платежи). Субъекты, предоставившие средства на возвратной основе, в будущих доходах не участвуют.

В данной работе источником финансирования предприятия являются как собственные, так и заемные средства.

При использовании собственного и заемного капитала для финансирования проекта прежде всего рекомендуется привлекать средства учредителей и пайщиков, причем в первую очередь желательно использовать средства учредителей, а затем – взносы пайщиков. Общая величина акционерного капитала принимается в размере 55% от требуемого размера инвестиций. В составе собственных средств учредительский капитал составляет 76%.

Потребность в заемных средствах определяется путем сопоставления собственного капитала с общей потребностью в инвестициях. Заемные средства рекомендуется привлекать в более поздние сроки, что позволит смягчить бремя выплаты процентов за их использование.

Кредит поставщиков определяется графиком выполнения строительно-монтажных работ и сроками поставки оборудования. Величина кредита поставщиков принимается в размере 71% от общей суммы заемных средств.

Устойчивые пассивы формируются после начала производственной деятельности, поэтому использовать этот источник финансирования проекта можно только начиная с 1-го года освоения производственной мощности. Размер устойчивых пассивов ориентировочно рассчитывается как сумма 75% месячного ФОТ с отчислениями на социальные нужды всех работающих и 50% месячных налоговых платежей, включаемых в себестоимость продукции.

Банковский кредит следует привлекать в последнюю очередь.

Как уже отмечалось, финансовые средства акционеров и кредиторов привлекаются на определенных условиях, оговариваемых участниками инвестиционного проекта. Речь идет о выплате акционерам дивидендов и условиях погашения заемных средств.

Порядок использования заемных средств принимается следующим:

1) кредиты банка и поставщиков привлекаются сроком на 3 и 4 года соответственно.

2) процентная ставка банковского кредита составляет 9%, для кредита поставщиков – 9% годовых.

Решение об инвестировании проекта должно приниматься с учетом фактора риска, т.е. возможной неопределенности условий реализации проекта. Это может быть связано с нестабильностью текущей экономической ситуации, финансового и налогового законодательства; колебаниями рыночной конъюнктуры; неопределенностью интересов и поведения участников (инвесторов) проекта; нарушением технологии производства продукции и другими непредвиденными ситуациями. Предусмотреть в расчетах все многообразие такого рода неопределенностей достаточно сложно, имея в виду еще и то, что многие факторы поддаются только содержательному (а не формальному) учету.

В курсовой работе для достижения определенной устойчивости проекта (наряду с тщательной проработкой структуры и распределения инвестиций по времени) предусматривается некоторый запас финансовых ресурсов по сравнению с их расчетной потребностью. Это превышение принимается в размере 0,75% и учитывается в составе собственных средств.

Расчет 18. Источниками финансирования инвестиционного проекта являются:

1. Собственные средства (акционерный капитал) в сумме 447 тыс. д.е. (55% от общей потребности), в т.ч. взносы учредителей составляют 339,4 тыс. д.е. (76% от акционерного капитала), взносы пайщиков — 107,2 тыс., де. (24% от акционерного капитала). Средства учредителей вносятся в 1-м году, средства пайщиков — во 2-м году реализации проекта.

2. Заемные средства в сумме 365 тыс. д.е. (45% от общей потребности), т.ч. кредит поставщиков составляет 259,4 тыс. д.е. (71% от заемных средств), текущие пассивы — 28 тыс. д.е. (определяются по специальному расчету), банковский кредит — 78 тыс. д.е. (365-259,4-28).

Расчет текущих пассивов: годовой ФОТ всех работников предприятия с отчислениями на социальные нужды по данным расчетов 11 и 12 составляет 417,1 тыс. д. е., месячный — 34,8 тыс. д.е. (417,1/12). Налоговые платежи в себестоимости продукции составляют за год 45,36 тыс. д.е. (по данным табл.17), за месяц —3,8 тыс. де. (45,36/12). Размер текущих пассивов, определяемый как сумма 75% ФОТ с отчислениями и 50% налоговых платежей, составит 39,71 тыс. д.е. (34,8*0,75+3,8*0,5).

Кредит поставщиков привлекается во 2-м году сроком на 4 года, банковский кредит — в 3-м году реализации проекта сроком 4 года. Текущие пассивы используются в 3-м году производственного цикла (5-м году реализации проекта).

Информация об источниках и сроках финансирования приводится в табл. 20.

Таблица 20

Источники финансирования проекта

|

№ п/п |

Источники | Размеры финансирования | ||||||||||

|

Строитель- ство |

Освоение | Полная мощность | Итого | |||||||||

| Годы инвестиционного периода | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1 | Учредители | 339 | 339 | |||||||||

| 2 | Пайщики | 107 | 107 | |||||||||

| 3 |

Кредит поставщиков |

259 | 259 | |||||||||

| 4 | Кредит банка | 78 | 78 | |||||||||

| 5 | Текущие пассивы | 28 | 28 | |||||||||

|

ИТОГО: · расчетная потребность · с учетом фактора риска В т.ч. акционерный капитал |

339 346 346 |

367 367 107 |

78 78 - |

28 28 - |

- - - |

- - - |

- - - |

- - - |

- - - |

- - - |

812 818 453 |

|

Примечание к табл.20.

Величина запаса финансовых ресурсов принята в размере 0,75% от расчетной потребности. Сумма запаса составила 6,1 тыс.д.е. (812*0,0075) и учтена в составе учредительского капитала.

Расчет 19. Условия использования акционерного капитала и привлечения заемных средств принимаются следующими:

1.По акциям учредителей и пайщиков, начиная с 1-го года производства продукции (с 3-го года реализации проекта), выплачиваются дивиденды по ставке 6% годовых. Сумма дивидендов составит:

· за год –27,2 тыс.д.е. (453*0,06);

· за весь срок выплаты – 217,3 тыс.д.е. (27,2*8).

2.Возврат кредита поставщиков начинается с 1-го года производства продукции и осуществляется равномерно в течение 4 лет. Ставка процентов за кредит составляет 9% годовых.

Расчет сумм процентов за кредит (по состоянию на конец года):

· за 1-й год (3-й год реализации проекта) – 259*0,09=23,3 тыс.д.е.;

· за 2-й год (4-й год реализации проекта) – (259-64,86)*0,09=17,5 тыс.д.е.;

· за 3-й год (5-й год реализации проекта) – (259-129,82)*0,09=11,7 тыс.д.е.;

· за 4-й год (6-й год реализации проекта) – (259-194,58)*0,09=5,8 тыс. д.е.

Таким образом, к концу 5-го года реализации проекта будет возвращен кредит поставщиков и погашены проценты по нему. Результаты расчетов сводятся в табл.21.

3.Банковский кредит возвращается в 5-м, 6-м, 7-м годах реализации проекта в суммах 39; 19,5; 19,5 тыс.д.е. соответственно. Кредит получен под 9% годовых.

Расчет сумм процентов за кредит (по состоянию на конец года):

· за 1-й год (4-й год реализации проекта) – 78*0,09=7 тыс.д.е.;

· за 2-й год (5-й год реализации проекта) – 78*0,09=7 тыс.д.е.;

· за 3-й год (6-й год реализации проекта) – (78-39)*0,09= 3,5 тыс.д.е.;

Таким образом, к концу 7-го года реализации проекта будет возвращена вся сумма кредита и погашены проценты по нему. Результаты расчетов сводятся в табл.22.

2.3 Производственная программа и объемы продаж

Производственная программа предусматривает расчет объемов производства продукции по годам эксплуатационного периода с учетом возможного освоения производственной мощности. Объем продаж в натуральном измерении соответствует физическому объему производства продукции. Таким образом, сбыт продукции планируется осуществлять в объемах, соответствующих выпуску готовых изделий, т.е. без учета остатков последних на складах предприятия.

Расчет 20. По данным расчета 16 освоение производственной мощности начинается с 3-го года реализации проекта и осуществляется в течение 2-х лет. Следовательно, начиная с 5-го года реализации проекта, предприятие работает на полную мощность, выпуская ежегодно 90 тыс. изделий (расчет 1).

С учетом принятого в расчете 16 уровня освоения мощности, рассчитаем производственную программу предприятия с разбивкой по годам эксплутационного цикла (табл.23).

Таблица 23

Производственная программа и объемы продаж

|

№ п/п |

Показатели | Значения показателей по годам, тыс.д.е. | ||||||||||

| Годы инвестиционного периода |

Все- го |

|||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1 | Установленная ПМ, тыс.изд. | - | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 90 | 719 | |

| 2 | % освоения ПМ | - | - | 55 | 75 | 100 | 100 | 100 | 100 | 100 | 100 | |

| 3 | Объем производства и продажи, тыс.изд. | - | - | 49 | 67 | 90 | 90 | 90 | 90 | 90 | 90 | 656 |

2.4 Расчет себестоимости продукции

Количество продукции, которое предприятие может предложить на рынке, зависит от уровня издержек на ее производство и реализацию, а также цены, по которой эта продукция будет продаваться на рынке. Поэтому знание и правильный расчет издержек на производство и сбыт продукции является одним из важнейших условий эффективного хозяйствования предприятия.

Затраты на производство и реализацию продукции могут быть представлены в показателе себестоимости продукции, которая характеризует в денежном измерении расходы предприятия, необходимые для осуществления им своей производственной и коммерческой деятельности.

Затраты, составляющие себестоимость продукции, принято классифицировать по ряду признаков: в зависимости от экономической роли и участия в процессе производства, по способу включения в себестоимость продукции, по отношению к объему производства и т.д.

В целях курсовой работы затраты на производство и реализацию продукции представляются по принципу объединения нескольких признаков и сформировывают полную себестоимость продукции по следующей схеме:

1. Операционные издержки, в т.ч.:

· производственные;

· периодические;

· коммерческие.

2. Амортизация.

3. Финансовые издержки.

В составе производственных затрат учитываются прямые производственные издержки (расходы на материальные ресурсы и оплату труда основных рабочих с отчислениями на социальные нужды) и накладные производственные издержки (общепроизводственные расходы). Производственные затраты относятся к условно-переменным, т.к. они обусловлены протеканием производственного процесса. Величина этих расходов напрямую, т.е. прямо пропорционально зависит от изменения объемов производства продукции. Производственные издержки определяются по данным табл.8,15 и расчета 11 с учетом степени освоения производственной мощности (табл. 23).

Периодические накладные и коммерческие расходы, как уже отмечалось в разделах 1.6 и 1.7, относятся к условно-постоянным затратам. Их величина не зависит от количества выпускаемой продукции и рассчитывается на полный (соответствующий производственной мощности) объем производства продукции. Периодические и коммерческие расходы определяются по данным табл.17 и расчета 15.

Амортизационные отчисления также относятся к условно-постоянным затратам. Величина годовой суммы амортизации (табл.9) остается неизменной в течение всего производственного периода.

К финансовым издержкам относятся суммы процентов, выплачиваемых за предоставленные кредиты. Учитывать в составе себестоимости продукции подобные выплаты разрешается только в пределах установленной Центральным банком РФ ставки рефинансирования (учетной ставки). Финансовые издержки относятся к условно-постоянным расходам, т.к. их размер зависит только от источника и условий предоставления кредитных ресурсов. Величина финансовых издержек определена расчетом 19 (табл. 21,22).

Расчет 21. С учетом изложенных выше пояснений определим полную себестоимость продукции (общие издержки) и себестоимость единицы продукции. Результаты расчетов представлены в табл. 24.

Для расчета полной себестоимости продукции значения составляющих ее затрат приняты с округлением до целых чисел.

2.5 Чистая прибыль и денежные потоки

В целях объективной оценки эффективности инвестиций, а также возможности своевременного вмешательства и корректировки финансового плана реализации проекта необходимо составить отчет о чистой прибыли и рассчитать денежные потоки в соответствии с календарным графиком осуществления инвестиционного проекта.

2.5.1 Расчет чистой прибыли

Особый интерес и привлекательность для учредителей и пайщиков (акционеров предприятия) представляет отчет о будущей прибыли, т.к. выплата предполагаемых дивидендов возможна только при условии получения предприятием чистой прибыли. Кроме того, информация о будущих доходах весьма полезна для владельца проекта, т.к. позволяет ему предварительно оценить возможности использования нераспределенной прибыли.

В отчете о прибыли отражаются следующие показатели:

1) общий доход предприятия;

2) маржинальная прибыль;

3) балансовая прибыль;

4) чистая прибыль.

Общий доход предприятия включает в себя выручку от реализации продукции (доход от продаж) и ликвидационную стоимость объекта.

Выручка от реализации (без косвенных налогов) определяется как произведение оптовой цены продукции на объем продажи в натуральном измерении.

На практике процесс формирования цен на продукцию достаточно сложен. При обосновании оптовых цен следует учитывать, с одной стороны, величину издержек на производство и реализацию продукции (минимальный уровень цены), а с другой – спрос на продукцию и наличие конкуренции (максимальный уровень цены).

В данной работе величина оптовой цены принимается ориентировочно, исходя из предлагаемой рентабельности производства продукции в размере 37%.

Ликвидационная стоимость объекта рассчитывается, как уже отмечалось, в последнем году его эксплуатации. Ликвидационная стоимость включает в себя стоимость земельного участка; недоамартизированную стоимость зданий, сооружений, оборудования; стоимость оборотного капитала.

Расчет 22. Себестоимость единицы продукции при работе на полную мощность составляет 13,8 д.е. (табл.24). Рентабельность производства продукции прогнозируется на уровне 37%. Тогда величина оптовой цены составит: 13,8*1,37=18,9 д.е.

Для определения выручки от реализации продукции объемы продаж принимаются по данным табл.23.

Расчет ликвидационной стоимости выполняется с использованием данных табл.6 и приводится в табл.25.

Таблица 25

Расчет ликвидационной стоимости объекта

|

№ п/п |

Элементы объекта |

Первоначаль- ная стоимость, тыс.д.е. |

Процент возврата, % |

Возвратная стоимость, тыс.д.е. |

| 1 | Земельный участок | 0,54 | 100% | 0,5 |

| 2 | Здания и сооружения | 117 | 66% | 77,1 |

| 3 | Оборотный капитал | 87 | 100% | 87,0 |

| ИТОГО | 165 |

Расчет общего дохода предприятия по годам эксплуатационного периода приводится в табл.26.

Таблица 26

Общий доход предприятия, тыс.д.е.

|

№ п/п |

Показатели | Значения показателей по годам производственного периода | Всего | |||||||

| Освоение | Полная мощность | |||||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| 1 | Выручка от реализации продукции (доход от продаж) | 934 | 1274 | 1699 | 1699 | 1699 | 1699 | 1699 | 1699 | 12399 |

| 2 | Ликвидационная стоимость | 165 | 165 | |||||||

| ИТОГО | 934 | 1274 | 1699 | 1699 | 1699 | 1699 | 1699 | 1863 | 12564 | |

Маржинальная прибыль определяется как разность между общим доходом и себестоимостью продукции в пределах прямых производственных затрат. За счет маржинальной прибыли возмещаются все последующие затраты, связанные с операционной деятельностью (накладные периодические коммерческие расходы) и в результате получается прибыль от операции.

Балансовая прибыль, определяемая как разность между общим доходом и полной себестоимостью продукции, представляет собой (с определенной долей условности) налогооблагаемую прибыль. Дело в том, что действующим налоговым законодательством за счет балансовой прибыли (до ее налогообложения) предусмотрена выплата ряда налогов и сборов регионального и местного значения. В связи с нестабильностью и неопределенностью законодательства в отношении взимания этих налогов (особенно местных) в курсовой работе ими можно пренебречь, а федеральный налог на прибыль следует рассчитать от величины балансовой прибыли по действующей максимальной ставке налога в размере 24%. Причем налоговые платежи можно предусмотреть, начиная с первого года производственного периода.

Чистая прибыль предприятия образуется путем вычитания из балансовой прибыли суммы налоговых платежей.

Расчет 23. В рассматриваемом проекте предусматривается освобождение предприятия от уплаты налога на прибыль в первые 2 года производства, т.е на период освоения производственной мощности. Ставка налога на прибыль принимается в размере 24%.

Используя данные табл.24 и 26, составим отчет о прибыли предприятия по годам эксплуатационного периода (табл.27).

Для подтверждения того, что проект обеспечен финансовыми ресурсами на весь период его осуществления, необходимо определить критерии реализуемости и коммерческой эффективности проекта.

Необходимым условием успеха инвестиционного проекта и критерием его принятия служит неотрицательное значение общего сальдо денежного потока поступлений и платежей (доходов и затрат), которое определяется суммированием итоговых величин сальдо операционной (производственно-сбытовой), инвестиционной и финансовой деятельности предприятия.

Расчет экономического эффекта проекта на основе финансового анализа притока и оттока денежных средств получил название метода потока денежной наличности, который предусматривает расчет денежных потоков для финансового планирования (кассовой наличности) и расчет чистой текущей стоимости инвестиций.

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные виды денежных затрат (например, амортизация), которые уменьшают чистую прибыль, но не влияют на потоки реальных денег, т.к. эти затраты не предполагают операций по перечислению денежных сумм. С другой стороны, не все денежные выплаты, влияющие на поток реальных денег, фиксируются как расходы. Например, приобретение материальных ресурсов или имущества связано с оттоком реальных денег, но не является расходом.

В свете изложенного при расчете денежных потоков для финансового планирования в состав притока включаются все поступающие на расчетный счет (в кассу) средства, независимо от их источника, а отток показывает все расходы, независимо от направления их использования. В данном случае в составе приходной части учитываются все источники финансирования инвестиций (собственные и заемные), а в расходную часть включаются все выплаты, в том числе выплаты дивидендов, тогда как при расчете чистой стоимости инвестиций их величина показывается в составе прибыли инвестора.

Расчет денежных потоков для финансового планирования выполняется без учета фактора времени в целях подтверждения обеспеченности проекта финансовыми ресурсами на весь период его осуществления.

Сальдо денежной наличности в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока. Сальдо денежной наличности не должно быть отрицательной величиной. Если в каком-то году расчета сальдо реальных денег отрицательное, значит, проект в данном виде не может быть осуществлен независимо от величины интегральных показателей эффективности. В таком случае необходимо пересмотреть проект, увеличив доходную часть и (или) уменьшив расходную, и (или) изыскать дополнительные источники финансирования, т.к. отрицательная разность свидетельствует о дефиците финансовых ресурсов и для успешной реализации проекта необходимы дополнительные (собственные или заемные) денежные ресурсы.

Расчет 24. В табл.28 приводится расчет денежных потоков для финансового планирования.

Таблица 28

Денежные потоки для финансового планирования

(кассовое сальдо), тыс.д.е.

|

№ п/п |

Показатели |

Значения показателей по годам инвестиционного Периода |

Всего | |||||||||

| Строи-тельство | Освоение | Полная мощность | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| А |

Приток (пос- тупление ) на- личностей, (+) |

346 | 367 | 1012 | 1302 | 1699 | 1699 | 1699 | 1699 | 1699 | 1699 | 13217 |

| 1 |

Источники фи- нансирования (табл.20) |

346 | 367 | 78 | 28 | 818 | ||||||

| 2 |

Доход от про- даж (табл.26) |

934 | 1274 | 1699 | 1699 | 1699 | 1699 | 1699 | 1699 | 12399 | ||

| Б |

Отток (выпла- ты) наличнос- тей, (-) |

265 | 412 | 925 | 1062 | 1431 | 1440 | 1319 | 1300 | 1300 | 1339 | 10803 |

| 1 |

Общие инвес- тиции (табл.19) |

265 | 412 | 61 | 13 | 13 | 48 | 812 | ||||

| 2 |

Операционные издержки (табл.24) |

749 | 933 | 1163 | 1163 | 1163 | 1163 | 1163 | 1163 | 8658 | ||

| 3 |

Возврат бан- ковского кре- дита (табл.22) |

39,0 | 19,5 | 19,5 | 0,0 | 0,0 | 0,0 | 78,0 | ||||

| 4 |

Проценты за кредит банков |

7 | 7 | 4 | 0 | 0 | 0 | 0 | 27 | |||

| 5 | Возврат кредита поставщиков(табл.21) | 64,9 | 64,9 | 64,9 | 64,9 | 0,0 | 0,0 | 0,0 | 0,0 | 259,4 | ||

| 6 |

Проценты за кредит поставщиков |

23 | 18 | 12 | 6 | 0 | 0 | 0 | 0 | 58,4 | ||

| 7 |

Налог на при- быль (табл.27) |

106 | 108 | 110 | 110 | 110 | 150 | 693 | ||||

| 8 |

Дивиденды (расчет 19) |

27,2 | 27,2 | 27,2 | 27,2 | 27,2 | 27,2 | 27,2 | 27,2 | 217,3 | ||

| В |

Сальдо денеж- ной наличнос- ти за год, (+,-) |

81 | -45 | 87 | 239 | 267 | 259 | 379 | 399 | 399 | 359 |

2424 |

| Г |

Денежная на- личность на- растающим итогом, (+,-) |

81 | 35 | 122 | 362 | 629 | 888 | 1267 | 1666 | 2064 |

2424 |

|

Сальдо денежной наличности на "расчетном счете" в каждом году реализации проекта имеет положительный результат, что свидетельствует об обеспеченности инвестиционного проекта финансовыми ресурсами на весь период его осуществления.

Чистый денежный поток в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока. В составе притока средств учитываются результаты осуществления проекта (общий доход), а отток средств отражает все затраты инвестора, необходимые для достижения этих результатов (собственные инвестиционные расходы, операционные и финансовые издержки, возврат кредита, налоговые платежи).

Чистые денежные потоки рассчитываются для последующего определения чистой текущей стоимости инвестиций и построения финансового графика осуществления проекта.

Расчет 25. В табл.29 приводится расчет чистых денежных потоков.

Таблица 29

Чистые денежные потоки, тыс.д.е.

|

№ п/п |

Показа-тели | Значения показателей по годам инвестиционного периода | Всего | |||||||||

|

Строи- тельство |

Освоение | Полная мощность | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| А |

Приток (поступление ) на- личностей, (+) |

934 | 1274 | 1699 | 1699 | 1699 | 1699 | 1699 | 1863 | 12564 | ||

| 1 | Доход от про- даж (табл.26) | 934 | 1274 | 1699 | 1699 | 1699 | 1699 | 1699 | 1699 | 12399 | ||

| 2 | Ликвидационная стоимость | 165 | 165 | |||||||||

| Б |

Отток (выпла- ты) наличнос- тей, (-) |

346 | 107 | 837 | 1022 | 1419 | 1364 | 1292 | 1273 | 1273 | 1312 | 7851 |

| 1 |

Активы, созданные за счет всех источни- ков за минусом заемных (табл.20) |

346 | 107 | 453 | ||||||||

| 2 |

Операционные издержки (табл.24) |

749 | 933 | 1163 | 1163 | 1163 | 1163 | 1163 | 1163 | 8658 | ||

| 3 |

Финанс-вые издержки (табл.21, 22) |

23 | 25 | 19 | 9 | 0 | 76 | |||||

| 4 | Налог на прибыль (табл.27) | 106 | 108 | 110 | 110 | 110 | 150 | 693 | ||||

| 5 | Возврат кредитов (табл.21,22) | 64,9 | 64,9 | 103,9 | 84,4 | 19,5 | 337 | |||||

| 6 | Текущие пассивы (табл.20) | 28 | 28 | |||||||||

| В |

Чистый денежный поток за год , (+,-) |

-346 | -107 | 97 | 252 | 280 | 334 | 406 | 426 | 426 | 551 |

2319 |

| Г |

То же нараста- ющим итогом, (+,-) |

-346 | -453 | -356 | -104 | 176 | 510 | 916 | 1342 | 1768 |

2319 |

|

2.6 Оценка экономической эффективности инвестиционного проекта

Для определения экономической целесообразности помещения капитала в инвестиционный проект используются 2 группы методов:

· простые (статистические) методы;

· методы, основанные на дисконтировании (динамические).

В первом случае для оценки эффективности инвестиций рассчитываются показатели рентабельности инвестиций и срок окупаемости проекта..

Рентабельность всех инвестиций (или акционерного капитала) носит название простой нормы прибыли и определяется при помощи следующих расчетов:

· для всех инвестиций:

РК = (ПЧ / К)*100%, (4)

где РК – рентабельность всего капитала, %;

ПЧ – среднегодовая сумма чистой прибыли, тыс.д.е.;

К – общая сумма инвестиций, тыс.д.е.;

· для акционерного капитала :

РАК =(ПЧ / КА)*100%, (5)

где РАК – рентабельность акционерного капитала, %;

КА - величина акционерного капитала, тыс.д.е.

Экономическая интерпретация и анализ простой нормы прибыли состоит в оценке достаточности ежегодного возмещения инвестиционных затрат за счет чистой прибыли. Чтобы сделать вывод о целесообразности проведения дальнейших расчетов по оценке проекта, необходимо сопоставить расчетное значение простой нормы прибыли с минимальным или средним уровнем доходности. Кроме того, величина рентабельности акционерного капитала служит основанием для планирования и подсчета для размера дивидендов.

Срок окупаемости проекта (ТОК), характеризующий продолжительность периода, в течение которого проект будет работать "на себя», можно определить как величину, обратную показателю рентабельности, рассчитанному по выражению (4). Однако, учитывая, что возврат первоначально авансированного капитала осуществляется как за счет чистой прибыли предприятия, так и за счет амортизационных отчислений, срок окупаемости проекта более точно можно рассчитать методом полного возмещения затрат. В этом случае год, в котором сумма чистой прибыли и амортизации, рассчитанная нарастающим итогом, становится равной общим инвестициям или превышает их размер, и будет годом окупаемости проекта.

Расчет 26. Для определения простой нормы прибыли рассчитаем среднегодовую сумму чистой прибыли предприятия (как среднеарифметическую величину). При сроке реализации проекта 10 лет и величине чистой прибыли за весь период в сумме 2520 тыс.д.е. (табл.27) среднегодовой размер чистой прибыли составит:

ПЧ = 2520/10 = 252 тыс.д.е.

По данным табл. 20 величина всех инвестиций составляет 818 тыс.д.е., в т.ч. акционерный капитал – 453 тыс.д.е.

Рассчитаем показатели рентабельности:

· для всего капитала:

РК = (252/818)*100%=30,8%;

· для акционерного капитала:

РАК =(252/453)*100%=55,7%.

Срок окупаемости проекта при укрупненном расчете составит 3,2 года. Более точный расчет срока окупаемости показан в табл.30.

Из табл.30 видно, что на 5-м году реализации проекта кумулятивная сумма чистой прибыли и амортизации превысила общий размер инвестиций. При несложном дальнейшем расчете более точного значения срока окупаемости получим величину этого показателя равной ТОК = 4,7 года.

Для окончательного принятия решения об эффективности инвестиционного проекта рекомендуется использовать динамические методы оценки, основанных на дисконтировании стоимостных показателей с учетом фактора времени.

Дело в том, что на протяжении строительства промышленного объекта, т.е. с момента начала авансирования и до полного освоения производственной мощности, инвестиции в здания, сооружения и оборудование не дают полной или частичной отдачи. Однако они могли быть использованы как депозитные вклады или привлечены в другие сферы экономики, где им обеспечена ежегодная отдача в размере установленной процентной ставки на капитал.

Поэтому для более объективной оценки эффективности инвестиционного проекта все основные параметры, связанные с его осуществлением (как затраты, так и доходы), должны быть пересчитаны с учетом снижения ценности денежных ресурсов во времени.

Учет в расчетах разно ценности денег сегодняшних и завтрашних или учет фактора времени достигается методом дисконтирования финансовых ресурсов, т.е. приведения их к ценности в начальном периоде. Достигается это путем умножения стоимостных показателей t-го года на коэффициент дисконтирования, который рассчитывается по выражению:

qt =1/ (1+r) t![]() , (6)

, (6)

где qt- коэффициент дисконтирования (приведения);

r – норма или ставка дисконтирования (норма дисконта);

t – порядковый номер года, притоки и оттоки которого приводятся к начальному году, т.е. дисконтируются.

r = i / 100, (7)

где i – величина депозитного процента (ставка рефинансирования,

устанавливаемая Центральным банком РФ; годовая ставка

коммерческого кредита).

Ставку дисконтирования (r) иначе называют ставкой сравнения, т.к. ее можно применять для выбора наиболее эффективного варианта использования финансовых средств (для инвестирования нового строительства, помещение на банковский депозит, на покупку ценных бумаг и т.п.).

На практике выбор величины ставки дисконтирования является весьма важным для всех участников проекта. Значение нормы дисконта определяется с учетом структуры используемого капитала, действующего депозитного процента по вкладам, уровня инфляции, степени риска, налоговой системы и других факторов.

В данной работе величину депозитного процента примем условно в размере 10% годовых.

Для экономического обоснования инвестиционного проекта с учетом фактора времени используются следующие показатели эффективности:

· чистая текущая стоимость инвестиций;

· индекс доходности;

· внутренняя норма доходности;

· срок окупаемости инвестиций;

· точка безубыточности.

2.6.1 Чистая текущая стоимость инвестиций

Одним из основных критериев эффективности проекта является чистая текущая стоимость инвестиций (ЧТС). Этот показатель называют также чистым дисконтированным доходом или чистой приведенной стоимостью, а в отечественной литературе – интегральным экономическим эффектом.

Чистая текущая стоимость – это сумма текущих эффектов от осуществления инвестиций за весь расчетный период, приведенная к году начала авансирования. Таким образом, величина ЧТС определяется умножением чистого денежного потока на коэффициент дисконтирования qt.

Внимательно проанализировав состав притока и оттока денежных средств при расчете чистого денежного потока (табл.29),можно сделать заключение о том, что ЧТС формируется за счет прибыли от операции и амортизационных отчислений за вычетом инвестиционных издержек, выплат процентов за предоставленные кредиты и налоговых платежей. Другими словами, чистый дисконтированный доход – это те собственные средства инвестора, которые в последующем можно авансировать прямым назначением (амортизационные отчисления) либо путем реинвестирования (например, нераспределенной прибыли или невыплаченных дивидендов) на замену устаревшего оборудования, внедрение достижений НТП и т.д, т.е. использовать эти средства для целей дальнейшего развития предприятия.

Инвестиционный проект считается экономически целесообразным, если величина ЧТС положительна. Причем, чем больше значение ЧТС, тем эффективнее проект. Отрицательный результат свидетельствует об убыточности проекта, т.е. его неспособности возместить инвестиционные и финансовые издержки, не говоря уже о выплате дивидендов.

Методику расчета величины ЧТС, изложенную выше (на основе дисконтирования чистого денежного потока) можно проиллюстрировать несколько иначе (при помощи табл.32). Это вызвано необходимостью использования результатов табл.32 в последующем расчете индекса доходности. В данном случае речь идет об исчислении ЧТС как разности между суммой приведенных эффектов и приведенной величиной инвестиционных затрат. При этом из состава оттока денежных средств (для расчета эффектов) инвестиции следует исключить.

Расчет 27. Ставка дисконтирования для рассматриваемого проекта принимается в размере rпр = 0,1 (при годовой ставке банковского кредита i=10%).

В табл.31 приводится расчет ЧТС на основе дисконтирования чистого денежного потока, а в табл.32 – модифицированным методом.

По результатам выполненных расчетов чистая текущая стоимость инвестиций получилась равной ЧТС = 1005 тыс.д.е.

Наибольшее отрицательное значение кумулятивной ЧТС составило 403 тыс.д.е. Этот показатель, называемый максимальным денежным оттоком, отражает необходимые размеры финансирования проекта и должен быть увязан с источниками их покрытия.

2.6.2 Индекс доходности

Индекс доходности инвестиций или коэффициент рентабельности проекта с учетом фактора времени выступает, как и ЧТС инвестиций, в качестве одного из критериев эффективности проекта. Индекс доходности определяется как отношение суммы приведенных эффектов к суммарным дисконтированным инвестициям.

ИД = Э дис/ Кдис , (8)

где ИД - индекс доходности или прибыльности проекта, д.е./д.е.;

Э дис – суммарный дисконтированный эффект, тыс.д.е.;

Кдис – общая сумма приведенных капитальных вложений, тыс.д.е.

Индекс доходности строится из тех же элементов, что и ЧТС, и его значение связано с величиной ЧТС: если ЧТС>0, то ИД>1 и наоборот. Инвестиционный проект признается эффективным, если ИД>1, в противном случае проект считается убыточным.

Расчет 28. Индекс доходности или коэффициент рентабельности инвестиций рассчитывается по данным табл.32:

ИД = 1622/618= 2,63 д.е./д.е.

Таким образом, величина чистого приведенного эффекта, получаемая инвестором с каждой д.е. авансированных капитальных вложений, составила 2,63 д.е.

2.6.3 Внутренняя норма доходности

Внутренняя норма доходности (ВНД) или внутренний коэффициент эффективности инвестиций представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным инвестициям (или сумма дисконтированных притоков равна сумме дисконтированных оттоков). Таким образом, расчет ВНД предполагает определение той максимальной ставки платы за привлекаемый капитал, при которой проект остается безубыточным, т.е. ЧТС=0.

Для определения эффективности инвестиционного проекта при помощи ЧТС расчет последней осуществляется при заранее заданной норме дисконта. Тогда как ВНД проекта определяется в процессе расчета, а затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. И если по результатам расчетов проектная ставка дисконта окажется ниже уровня ВНД, то проект считается эффективным и его инвестирование оправдано.

Внутренняя норма доходности находится итеративным способом, т.е. путем последовательного расчета ЧТС при различных значениях параметра "r". При этом та величина нормы дисконта, при которой ЧТС становится равной нулю, и будет соответствовать значение ВНД.

Расчет 29. В табл.33 выполним расчет ЧТС для следующих значений нормы дисконтирования: r1=0,4 (i=40%) и r2=0,45 (i=45%).

Расчеты показали, что при норме дисконта r1=0,4 результат получился положительным (ЧТС= +2,88), а при r2=0,45 – отрицательным (ЧТС= -40,49). Следовательно, значение ВНД должно находиться внутри заданного интервала, т.е. 40%<ВНД<45%.

В табл.34 выполним расчет ЧТС при r3=0,40287 (i=40,287%).

Таким образом, по результатам выполненных расчетов ВНД=0,40287, т.е. максимальная ставка за привлекаемый капитал, при которой инвестиционный проект будет безубыточным, составляет i =40,287%.

2.6.4 Срок окупаемости инвестиций с учетом фактора времени

Как уже отмечалось, оценку инвестиционного проекта, в т.ч. и расчета срока его окупаемости, можно выполнить при помощи статистических и динамических методов, вследствие чего получают 2 нетождественных результата. Более объективным признается результат, когда срок окупаемости рассчитывается с учетом фактора времени.

Срок окупаемости – это тот период, начиная с которого первоначальные вложения и другие затраты, связанные с реализацией проекта, покрываются суммарными результатами, полученными при его осуществлении. Другими словами, это тот срок с начала реализации проекта, когда сумма приведенных притоков становится равной сумме приведенных оттоков. В последующем временном интервале кумулятивная (накопленная) величина чистых денежных поступлений начинает превышать общие инвестиционные издержки, а интегральный экономический эффект становится и остается в дальнейшем неотрицательным.

Инвестиционный проект признается менее рискованным в случае, когда период возврата капитальных вложений наступает быстрее. Если интегральный эффект (или положительный результат ЧТС) за весь период осуществления проекта так и не появился, значит срок его окупаемости превышает установленный жизненный цикл инвестиционного проекта.

Срок окупаемости капитальных вложений можно определить по результатам табл.31 или табл.32, либо установить по графику развития инвестиционного проекта (раздел 2.6.6, рис.2).

Расчет 30. По данным табл.31 (или табл.32) видно, что на конец 4-го года реализации проекта кумулятивная ЧТС имела отрицательный результат (-158), а на конец 5-го года – положительный (+16). Это означает, что срок окупаемости проекта наступает на 5-м году его осуществления.

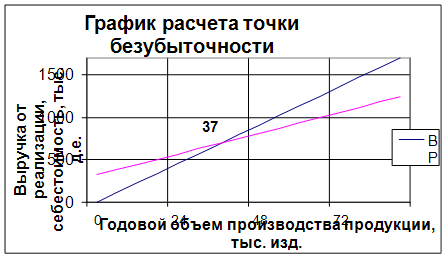

2.6.5 Точка (норма) безубыточности

Классификация затрат, связанных с производством и реализацией продукции на условно-переменные (производственные) и условно-постоянные (периодические) позволяет определить так называемую точку безубыточности продукции, т.е. тот объем выпуска продукции, при котором ее производство становится безубыточным.

Безубыточность производства продукции наступает тогда, когда удельный размер постоянных издержек на единицу продукции будет равен разнице между оптовой ценой продукции и величиной переменных издержек на единицу продукции. Таким образом, точка безубыточности представляет собой тот минимальный (критический) объем производства продукции, при котором доход от продажи соответствует себестоимости продукции и в результате прибыль от ее реализации становится равной нулю.

Точка безубыточности устанавливается расчетным путем или графически.

Расчетным методом точку безубыточности можно определить по выражению

Qкр=Спост/(Ц – Спер/Q), (9)

где Qкр – критический объем производства продукции (точка безубыточности), тыс.изд.;

Q – годовой объем производства продукции при работе на полную мощность, тыс.изд.;

Спост – условно-постоянные издержки в составе полной себестоимости продукции (накладные периодические расходы, коммерческие затраты и амортизационные отчисления), тыс.д.е.

Спер - условно-переменные издержки в составе полной себестоимости продукции (производственные расходы), тыс.д.е.

Ц – оптовая цена продукции, д.е.

График для определения точки безубыточности строится следующим образом: по оси абсцисс откладываются годовые объемы производства продукции в натуральном выражении (Q), по оси ординат – годовая выручка от реализации продукции (ВР) и полная себестоимость (С). В принятой системе координат строятся зависимости ВР = f (Q) и С = f (Q).

Тот объем производства продукции, который будет соответствовать точке пересечения зависимостей, и составит критический объем производства, т.е. определит точку безубыточности.

Расчет 31. Для определения точки безубыточности расчетным методом воспользуемся данными табл.24. При работе на полную мощность (Q=90 тыс.изд.) условно-постоянные расходы в составе себестоимости продукции составляют:

Спост = 219+24+77=320 тыс.д.е.

условно-переменные:

Спер = 564+190+166=920 тыс.д.е.,

а на единицу продукции:

920/90=10,23 д.е.

По данным расчета 22 цена продажи продукции (без косвенных налогов) равна 19 д.е.

Тогда критический объем производства продукции составит:

Q = 320/(19-10,23) = 37 тыс. изд.

Определение точки безубыточности графическим способом показано на рис.1.

Рис.1. График расчета точки безубыточности

В последнем разделе курсовой работы представляется финансовый профиль проекта и его основные технико-экономические показатели, а также делается вывод о практической целесообразности реализации проекта.

Финансовый профиль проекта позволяет наглядно проиллюстрировать процесс его осуществления. При помощи графика развития проекта можно проследить динамику накопления чистого дохода предприятия и установить срок окупаемости инвестиций. При этом наглядную графическую интерпретацию получают такие показатели, как интегральный экономический эффект (ЧТС) и максимальный денежный отток.

Технико-экономические показатели проекта принимаются по результатам выполненных ранее расчетов.

Для подтверждения экономической целесообразности инвестирования проекта можно в целях сравнения определить доход инвестора от вложения своих средств в банковский депозит за время Т по формуле:

ДТ = (Куч*

i /100)*![]()

где ДТ – доход от вложения средств инвестора в банковский депозит под "i" процентов годовых, тыс.д.е..;

Куч – учредительский капитал (собственные вложения инвестора в проект), тыс.д.е..;

qt – коэффициент приведения;

Т – срок осуществления проекта, лет.

Расчет 32. Финансовый профиль проекта показан на рис.2, а основные технико-экономические показатели приведены в табл.35.

По формуле 10 определим доход инвестора в случае помещения своих средств в банковский депозит на 10 лет:

ДТ = (346*10/100)*6,14 = 212 тыс.д.е.

Таким образом, по значениям интегрального экономического эффекта и индекса доходности инвестиционный проект является прибыльным (ЧТС>0, ИД>1). Причем величина чистого дисконтированного дохода от осуществления проекта более чем в 4,5 раза превышает депозитный доход (1005:212), что подтверждает экономическую целесообразность вложения средств в осуществление проекта.

С учетом дисконтирования срок окупаемости инвестиций наступит на 5-м году реализации проекта.

Полученные достаточно высокие показатели эффективности инвестиционного проекта еще не свидетельствуют о практической его реализации, т.к. основным условием реальной осуществимости проекта является положительное сальдо денежной наличности на любом шаге расчета.

По данным табл.28 кассовое сальдо в каждом году реализации проекта имеет положительный результат, что свидетельствует о финансовой обеспеченности проекта на весь период его осуществления и окончательно подтверждает реальность инвестиционного проекта и практическую возможность его реализации в предложенном виде.

1. Воронов К.И Оценка экономической состоятельности инвестиционных проектов//Финансовая газета. 1993. № 49-54, 1994. № 1-7.

2. Зайцев Н.Л.Экономика промышленного предприятия: Учебник. М.: ИНФРА-М,.1998, 336 с.

3. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. М.: Информэлектро,1994,80 с.

4. Рогинский Ф.Н. Экономическая эффективность капитальных вложений в лесном комплексе: Методическая разработка для студентов специальности 06.08.06. Екатеринбург,1985. 22 с.

5. Технико-экономическое обоснование инвестиционного проекта. Учебное пособие по дисциплине "Экономика предприятия и предпринимательства"/Л.В. Дистергефт, А.Д. Выварец. Екатеринбург: Издательство УГТУ, 1997, 55 с.

Перепечатка материалов без ссылки на наш сайт запрещена