Курсовая работа: Выбор метода ценообразования в зависимости от целей фирмы

Курсовая работа: Выбор метода ценообразования в зависимости от целей фирмы

Содержание

Введение…………………………………………………………………….2

Глава 1. Методы ценовой политики государства и предприятия (фирмы)…4

1.1. Ценовая политика предприятия……………………………………..4

1.2. Классификация методов ценообразования………………..………..6

Глава 2. Практическое применение методов ценообразования…………....21

.2.1. Затратные методы ценообразования……………………..………22

2.2. Рыночные методы ценообразования………………………………24

Заключение…………………………………………….…………………29

Список литературы………………………………….……………….......30

Введение

Ключевыми элементами рыночной экономики являются цены и ценообразование, ценовая политика предприятия.

Цена- экономическая категория, означающая сумму денег, за которую продавец предлагает товар, а покупатель готов ее купить.

Ценообразование- процесс формирования цен на товары и услуги.

Для системы ценообразования характерны рыночное ценообразование, функционирующее на базе взаимодействия спроса и предложения, и централизованное государственное ценообразование- ценообразование цен государственными органами. Затратное ценообразование формируется за счет составления цены из издержек производства и обращения [5].

Выработка и оценка стратегии фирмы в области ценообразования в условиях рынка – сложный процесс, требующий большей частью коллективной проработки и принятия ответственных решений. Он начинается с общего определения целей, задач, их предварительной оценки на экспертном уровне и в последующем должен быть подкреплен анализом результатов реализации стратегии и соответствующей корректировкой принятых установок. Это непрерывный процесс, который должен осуществляться постоянно и на самом квалифицированном уровне, учитывать как текущие, так и перспективные цели маркетинговой деятельности фирмы.

Актуальность данной темы обусловлена тем, что: "правильный выбор цены является залогом хорошего финансового состояния и финансовой устойчивости предприятия (фирмы), успешной реализации тактического и стратегического планирования"

Целью данной работы является проведение классификации методов ценообразования на основе исследований российских и зарубежных ученых и выбор метода ценообразования в зависимости от целей фирмы[6].

Для достижения данной цели, необходимо решить следующие задачи:

* дать теоретическое обоснование ценовой политики предприятия

(фирмы) [2];

* рассмотреть основные группы методов ценообразования;

* представить подробную классификацию методов ценообразования,

учитывая преимущества и недостатки каждого метода;

* дать практическое обоснование изложенного теоретического материала.

Объект исследования – методология и принципы ценообразования на предприятии (фирме).

Предмет исследования – предприятие (фирма).

1. Методы ценовой политики государства и предприятия (фирмы)

1.1. Ценовая политика предприятия (фирмы)

Ценовая политика предприятий (фирм) с различными формами собственности должна строиться с учетом государственной политики ценообразования и особенностей рыночной экономики.

Ценовая политика предприятия определяется в первую очередь его собственным потенциалом, технической базой, наличием достаточного капитала, квалифицированных кадров, современной, передовой организацией производства, а не только состоянием спроса и предложения на рынке. Даже имеющийся спрос необходимо уметь удовлетворить, причем в определенное время, требуемом объеме, конкретном месте и при обеспечении соответствующего качества товаров (услуг) и приемлемых для потребителя (покупателя) цен (тарифов).

В какой бы рыночной позиции не находилась фирма и какие бы цели она перед собой не ставила, она не может позволить себе одного: устанавливать цены без серьезного анализа возможных последствий каждого из вариантов такого решения. Более того, анализ деятельности преуспевающих фирм показывает, что они, как правило, обладают и четкой политикой цен, и определенной стратегией ценообразования.

Под политикой цен в этом контексте мы будем понимать общие принципы, которых компания собирается придерживаться в сфере установления цен на свои товары и услуги. Под стратегией ценообразования, соответственно, понимается набор методов, с помощью которых эти принципы можно реализовать [4].

В современных условиях рыночных отношений существуют два подхода к процессу рыночного ценообразования: установление индивидуальных и единых цен.

Ценовая политика многих предприятий состоит в том, чтобы покрыть издержки и получить определенную прибыль. Отдельные предприятия пытаются продать товар как можно дороже. Подобная практика свидетельствует об отсутствии необходимого опыта и знаний в области ценообразования. Поэтому для фирмы важно изучить отдельные варианты ценовой политики, оценивать их особенности, условия, сферы, преимущества и недостатки использования.

Основными целями ценовой политики любого предприятия (фирмы) являются следующие:

1. Обеспечение дальнейшего существования фирмы.

2. Краткосрочное достижение максимизации прибыли.

3. Краткосрочное достижение максимизации оборота.

4. Обеспечение максимального увеличения сбыта.

5. «Снятие сливок» с рынка.

6. Достижение лидерства в качестве.

Перечисленные цели ценовой политики могут осуществляться в разное время, при различной цене, между ними может быть разное соотношение, однако, в совокупности все они служат достижению общей цели- долгосрочной максимизации прибыли [2].

1.2. Классификация методов ценообразования

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкурентоспособность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам.

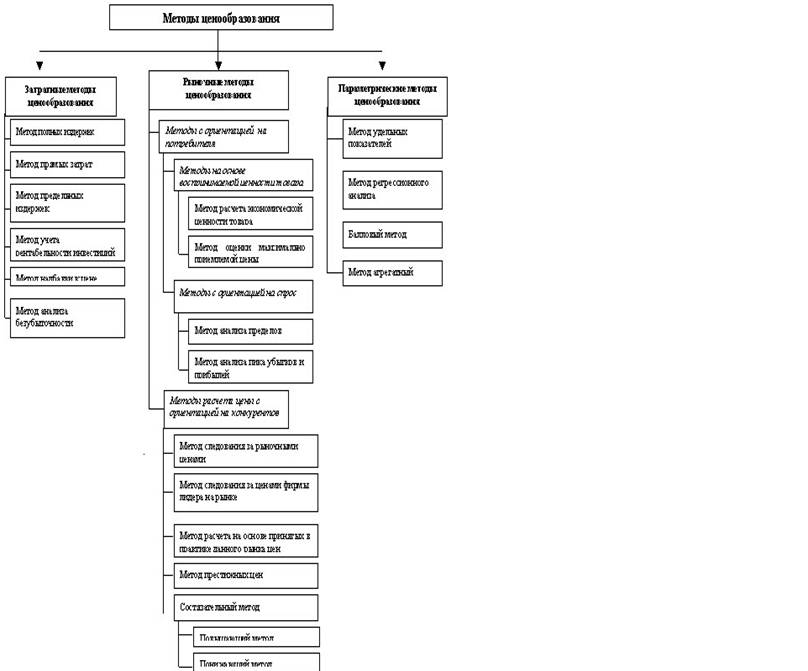

Классификационные признаки методов ценообразования

Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода (рис. 1):

I на издержки производства — затратные методы;

II на конъюнктуру рынка — рыночные методы;

III на нормативы затрат на технико-экономический

параметр продукции — параметрические методы.

Рис. 1. Классификация методов ценообразования

В свою очередь группа рыночных методов ценообразования может быть разделена еще на две подгруппы в зависимости от:

1) отношения потребителя к товару — методы с ориентацией на потребителя;

2) конкурентной ситуации на рынке — методы с ориентацией на конкурентов.

Подгруппа методов с ориентацией на потребителя также включает в себя ряд методов, которые можно классифицировать по:

1) воспринимаемой ценности товара потребителем — методы на основе воспринимаемой ценности товара;

2) сложившемуся спросу на рынке — методы с ориентацией на спрос.

Далее более подробно рассматриваются методы ценообразования, входящие в каждую из групп и подгрупп, исходя из предложенной выше классификации; описываются их преимущества и недостатки, а также возможности применения того или иного метода в изменяющихся рыночных условиях.

I. Затратные методы ценообразования

Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы:

1) метод полных издержек;

2) метод прямых затрат;

3) метод предельных издержек;

4) метод на основе анализа безубыточности;

5) метод учета рентабельности инвестиций;

6) метод надбавки к цене.

1) Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить [6].

Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле:

Р = С (1+ R/100), (1)

где Р — продажная цена;

С — полные издержки на единицу продукции;

R — ожидаемая (нормативная) рентабельность.

Любой метод отнесения на себестоимость товара постоянных издержек (например, арендной платы), которые являются расходами по управлению предприятием, а не расходами для производства данного товара, — условный, и он искажает подлинный вклад продукта в доход предприятия.

В связи с этим на практике используются различные способы распределения постоянных затрат:

- пропорционально заработной плате производственных рабочих;

- пропорционально затратам на материалы;

- пропорционально переменным издержкам.

Предположим, фирма производит три вида товаров. Данные о количестве производимых ею товаров, переменных затратах и полной себестоимости приведены в таблице 1.

Таблица 1.

| Товар А | Товар Б | Товар В | ВСЕГО | |

| 1. Количество единиц | 10 000 | 20 000 | 5000 | 35 000 |

| 2. Переменные издержки — всего: | 20 100 | 42 000 | 20 500 | 82 600 |

| - на зарплату производственных рабочих | 3500 | 8000 | 12 000 | 23 500 |

| - на материалы | 16 600 | 34 000 | 8500 | 59 100 |

| 3. Общие постоянные издержки | 55 000 | |||

| 4. Распределение постоянных издержек между товарами: | ||||

| 4.1. Пропорционально зарплате производственных рабочих | 892 | 18 723 | 28 085 | 55 000 |

| 4.2. Пропорционально затратам на материалы | 15 448 | 31 641 | 7911 | 55 000 |

| 4.3. Пропорционально переменным издержкам | 13 384 | 27 966 | 13 650 | 55 000 |

| 5. Общая себестоимость при распределении постоянных издержек: | ||||

| - по способу 4.1 | 28 292 | 60 723 | 48 585 | |

| - по способу 4.2 | 35 548 | 73 641 | 28 411 | |

| - по способу 4.3 | 33 484 | 69 966 | 34 150 |

Цена единицы каждого товара при рентабельности 15% к себестоимости и распределении затрат разными способами дана в таблице 2.

Таблица 2

| Себестоимость единицы | Прибыль на единицу | Цена единицы | |||||||

| А | Б | В | А | Б | В | А | Б | В | |

| По способу 4.1. | 2,83 | 3,04 | 9,72 | 0,42 | 0,46 | 1,46 | 3,25 | 3,50 | 11,18 |

| По способу 4.2. | 3,55 | 3,68 | 5,68 | 0,53 | 0,55 | 0,85 | 4,08 | 4,53 | 6,53 |

| По способу 4.3. | 3,35 | 3,50 | 6,83 | 0,50 | 0,53 | 1,02 | 3,85 | 4,03 | 7,85 |

себестоимость полных затрат, является вполне обоснованной, но какую цену выберет предприятие, зависит от того, какая ситуация сложилась на рынке (конкуренты, спрос и т.д.).

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна.

Однако метод полных издержек имеет два больших недостатка:

- При установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.

- Отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, а также для установления цен на совершенно новый товар, не имеющий ценовых прецедентов.

2) Сущность метода прямых затрат [6] (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной».

При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на продукт, в то время как ценность этого продукта для потребителя определяет высший предел установления цены на него. На практике переменные издержки могут в определенных условиях, когда имеются большие нагруженные мощности и стоит вопрос о выживании фирмы, выступать нижним пределом цены.

Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства.

3) Расчет цен на основе метода предельных издержек [6] также базируется на анализе себестоимости, но он более сложен, чем рассмотренные выше методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги.

Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы.

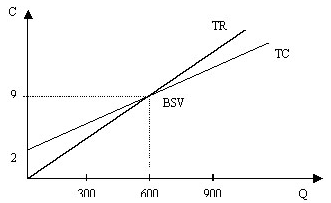

4) К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли [6]. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

Графическое определение точки безубыточности (BSV) дано на рисунке 2.

Рис. 2. Определение точки безубыточности

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV = FC / TR , (2)

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

BSV = FC / (S x TR)A + (S x TR)B + (S x TR)C + (S x TR)D , (3)

где S — процент общего объема продаж для каждого товара (A, B, C, D ).

5) Метод учета рентабельности инвестиций [6] также относится к группе методов расчета цен на основе издержек. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Данный метод — единственный из всех, который учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Основной недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен.

6) В данном случае при расчете цены используют метод надбавки к цене [6].

Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp x (1 + m), (4)

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

Повышающий коэффициент может быть рассчитан несколькими способами.

m p = (Ps — Pp) / Pp ; (5)

m p = M / (Ps — M), (6)

где mp — коэффициент добавочной стоимости по отношению к цене приобретения;

S — цена продажи;

С — себестоимость;

М — маржа (прибыль).

Вторым способом исчисляется процент наценки на основе цены реализации по приводимым ниже формулам:

ms (%) = (Ps — Pp) / Ps ; (7)

ms (%) = M / (Pp + M), (8)

где ms — коэффициент добавочной стоимости по отношению к цене продажи.

Естественно, что при проведении политики снижения цен коэффициент повышения цены от продажи будет различным при его подсчете до снижения цены и после ее снижения. Первый из них называется первоначальным — исходным коэффициентом; а последний — реальным, так как показывает, какую величину прибыли можно получить в итоге, т.е. в результате фактической сбытовой деятельности в связи с продажей товара по сниженным ценам. Он подсчитывается по формуле:

Rm = RECh / NP , (9)

где Rm — реальный коэффициент повышения цены;

RECh — сумма фактической надбавки к цене;

NP — чистая выручка от продаж.

Первоначальный же коэффициент повышения цены подсчитывается по формуле:

Fm = (RECh + D) / (NT + D) , (10)

где Fm — первоначальный коэффициент повышения цены;

D — сумма снижения цены.

Рыночные методы ценообразования

При использовании методов рыночного ценообразования производственные затраты рассматриваются предприятием лишь как ограничительный фактор, ниже которого реализация данного товара экономически невыгодна.

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции. С позиций экономической науки ценность определяется как общая экономия или удовлетворение, получаемое покупателем в результате потребления приобретенного им блага, т.е. польза, которую это благо ему приносит.

В маркетинге под воспринимаемой ценностью понимается оценка желанности блага, которая в денежном выражении превышает ценность этого блага. В данном случае в основе измерения лежат соотношения полезности и цены благ, которые являются реально доступными покупателю среди альтернативных вариантов. Методы ценообразования, основанные на воспринимаемой ценности товара базируются на величине экономического эффекта, получаемого потребителем за время использования товара.

Предприятие при выборе метода ценообразования может также ориентироваться на сложившийся уровень спроса на товар. Подгруппа методов с ориентацией на спрос может быть подразделена на:

1) метод анализа пределов;

2) метод анализа пика убытков и прибылей.

Метод на основе анализа пределов чаще всего используется компаниями, ведущими или начинающими свою хозяйственную деятельность на несовершенном, незрелом рынке. На данном рынке товары обычно показывают кривую спроса, понижающуюся на графике вправо, что означает их высокую ценовую эластичность, т.е. когда спрос на товары чутко реагирует на изменение цены: при ее повышении снижается объем продаж, а при ее понижении, наоборот, — повышается. В этом случае фирмы-продавцы пытаются определить цену в районе точки совпадения предельных доходов и расходов, т.е. на уровне, обеспечивающем достижение максимально высокой прибыли, найдя соответствующие этой точке объемы продаж и определив цену на данное время.

Методы расчета цены с ориентацией на конкуренцию , также относящиеся к группе рыночных методов, устанавливают цены на товары и услуги через анализ и сравнение силы дифференциации товаров данной фирмы с фирмами-конкурентами на конкретном рынке. При этом во внимание принимается сложившийся уровень цен. Таким образом, метод определения цены с ориентацией на конкуренцию состоит в определении цены с учетом конкурентной ситуации и конкурентного положения данной фирмы на рынке. Методы установления цены с ориентацией на конкурентов можно подразделить на:

1) метод следования за рыночными ценами;

2) метод следования за ценами фирмы-лидера на рынке;

3) метод определения цены на основе привычных, принятых в практике данного рынка цен;

4) метод определения престижных цен;

5) состязательный метод.

1)Метод следования за рыночными ценами предусматривает, что каждый продавец, продающий данный товар на рынке или предлагающий соответствующую услугу, устанавливает цены, уважая обычаи ценообразования и уровень цен, сложившиеся на рынке, исходя из реально существующего уровня рыночных цен и при этом существенно не нарушая его.

Устанавливаемая таким способом цена должна определяться в специальной ценовой зоне каждой фирмой самостоятельно. Если же между фирмами будет заключена договоренность по согласованию уровня цен в особых рамках, то это может рассматриваться как нарушение антимонопольного закона

2) Метод следования за ценами фирмы-лидера на рынке означает, что фирма негласно определяет свои цены исходя из уровня цен фирмы-лидера, обладающей самой большой рыночной долей, то есть занимающей в данной отрасли лидирующее положение по масштабам производства и продаж, уровню технологии, престижности, сбытовой силе и т.д. Обычно фирмы, следующие в формировании своей ценовой политики за лидером, весьма слабы и по степени известности, и по степени признания покупателями их торговой марки. Поэтому им ничего не остается, как держать цены на свою продукцию на уровне цен, установленном фирмой-лидером.

3) Прежде чем перейти к методу ценообразования на основе привычных, принятых в практике данного рынка цен, необходимо дать определение термину «привычные цены». Привычные цены — это цены, которые сохраняются на установленном и ставшем обычным уровне в отношении определенных товаров в течение длительного срока на довольно широком рыночном пространстве. Особенностью таких цен является следующее: независимо от того, мала или велика рыночная доля, занимаемая данной фирмой на рынке, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров и услуг, и наоборот, при незначительном ее снижении можно ожидать резкого увеличения сбыта.

4) Престижное ценообразование имеет по своей сути характер, очень схожий с методом привычных цен, который был описан выше. Примерами товаров такого типа могут служить драгоценности, легковые автомобили, норковые шубы, черная икра, услуги роскошных ресторанов, гостиниц и т.д. Эти товары и услуги обладают специфическими характеристиками люксового уровня качества и огромным демонстрационным эффектом. Если подобные товары будут продаваться по более низким ценам и каждый потребитель сможет приобрести их, т. е. они станут легкодоступными, то данные товары потеряют свою основную товарную ценность и привлекательность для целевого рынка престижных покупателей. Тогда, чтобы по таким товарам завоевать целевой рынок, весьма эффективно с самого начала выхода их на рынок использовать политику высоких цен и поддержания имиджа сверхвысокого класса в отношении продаваемых товаров.

5) Состязательный метод определения цен (тендерный метод) применяется главным образом на различных торгах (оптовые рынки, биржи ценных бумаг и т.д.).

Методика ценообразования на торгах предполагает ситуацию, когда большое количество покупателей стремятся купить товар у одного ограниченного, малого числа продавцов, или наоборот, когда большое число продавцов стремятся продать товар одному или ограниченному, малому числу покупателей, а цена на товар определяется за один раз и в присутствии обеих сторон. В этом случае цену, которую считают для себя приемлемой покупатель или продавец, записывают на листе бумаги, запечатывают в конверт, затем все конверты собирают и в присутствии участвующих в такого рода торгах вскрывают. Если торги организовывали продавцы и состязание ведется между покупателями, то выигрывает тот покупатель, который написал самую высокую цену; если торги проводят покупатели и состязание ведется между продавцами, то выигрывает тот продавец, который назначил наименьшую цену.

Параметрические методы ценообразования

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Анализ производственных затрат позволяет установить, что нормы расхода материальных ресурсов, как правило, изменяются при корректировке технико-экономических параметров. В связи с этим создается возможность распространить эту зависимость и на ценностные соотношения.

Существует ряд методов установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. Такие методы носят название нормативно-параметрических.

К данной группе методов ценообразования можно отнести:

1) метод удельных показателей;

2) метод регрессионного анализа;

3) агрегатный метод;

4) балловый метод.

1) Метод удельных показателей используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P’ по формуле:

P’ = Pb / Nb , (11)

где Pb — цена базисного изделия;

Nb — величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

P = P’ x N , (12)

где N — значение основного параметра нового изделия в соответствующих единицах измерения.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

2) Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

3) Метод регрессионного анализа применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений и определяется по формуле:

P = f (Х1, Х2, … Хn), (13)

где Х1, 2,…n — параметры изделия.

2. Практическое применение методов ценообразования

2.1. Затратные методы ценообразования.

Бизнес пример.

Почему исчезла фирма Wang Laboratories?

Примером того, как игнорирование закономерностей и установление цены на основе затрат без учета зависимости «цена- объем продаж» может привести к краху даже самый успешный бизнес, может служить история с фирмой Wang Laboratories.

Она изготовила первый в мире компьютер, специализированный на обработке текстов. Появление этой машины в 1976 году обеспечило фирме большой успех, позволив занять доминирующую позицию на рынке. Такие компьютеры были закуплены даже в Советском Союзе- ими оснастили отделы Госплана СССР. В этих условиях фирма могла позволить себе устанавливать цены на основе затратного подхода - рынок их принимал.

Однако, в середине 80-х годов ситуация изменилась из-за появления универсальных ПК с мощными программами текстовых редакторов. В этих условиях темпы продаж Wang начали падать, а показатели фирмы ухудшаться. И ее модель затратного ценообразования усугубила ситуацию.

Дело в том, что бухгалтеры и финансисты фирмы, пересчитав средние затраты на единицу продукции, обнаружили: из-за падения объемов продаж на каждый компьютер теперь приходится большая сумма постоянных расходов. Соответственно, они потребовали повышения цен, чтобы избежать убытков и руководство фирмы на это согласилось. Однако, это было фатальное решенеи, объемы продаж начали падать еще быстрее, так как даже самые верные поклонники Wang Laboratories начали переключаться на более дешевые альтернативы. В итоге, вполне процветавшая фирма в конце концов обанкротилась и исчезла с компьютерного рынка[4].

Вывод: Разумный менеджер не должен вставать на путь пассивного ценообразования, т.е, попадать в ситуацию, когда его решения в этой области определяются желанием покрыть фактические затраты и получить приемлемую величину прибыли в уже сложившихся условиях деятельности. Наиболее разумный подход – активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что в итоге выводит фирму на желаемый уровень прибыльности операций.

2.2. Рыночные методы ценообразования

Предприятия, использующие рыночные методы с ориентацией на потребителя, прежде всего ориентированы в своей практике ценообразования на сложившийся уровень спроса на товар, на эластичность спроса, а также на ценностное восприятие потребителем их продукции.

С позиций экономической науки ценность определяется как общая экономия или удовлетворение, получаемое покупателем в результате потребления приобретенного им блага, т.е. польза, которую это благо ему приносит.

В маркетинге под воспринимаемой ценностью понимается оценка желанности блага, которая в денежном выражении превышает ценность этого блага. В данном случае в основе измерения лежат соотношения полезности и цены благ, которые являются реально доступными покупателю среди альтернативных вариантов. Методы ценообразования, основанные на воспринимаемой ценности товара базируются на величине экономического эффекта, получаемого потребителем за время использования товара. К данной подгруппе методов можно отнести:

1) метод расчета экономической ценности товара;

2) метод оценки максимально приемлемой цены.

Процедура расчета цены по методу расчета экономической ценности товара для потребителя состоит из следующих этапов:

1) определение цены (или затрат), связанной с использованием того блага (товара или технологии), которое покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив;

2) определение всех параметров, которые отличают ваш товар как в лучшую, так и в худшую сторону от товара-альтернативы;

3) оценка ценности для покупателя различий в параметрах вашего товара и товара-альтернативы;

4) суммирование цены безразличия и оценок положительной и отрицательной ценности отличий вашего товара от товара-альтернативы

Применение данного метода на практике демонстрирует следующий пример. Известная американская тракторно-строительная фирма начала продажу новой модели трактора по цене 24 000 руб.. Но по основным техническим характеристикам эта модель была аналогична трактору конкурирующей компании, который стоил всего 20 000 руб. У покупателей возник вопрос: «Почему данная фирма предлагает нам платить на 4000 рублей больше?». Отвечая на этот вопрос, торговые агенты предлагали потенциальным клиентам ознакомиться с калькуляцией цены, которая выглядела следующим образом:

20 000 руб. — цена аналогичного трактора конкурента (т.е. цена безразличия);

3000 руб. — премиальная наценка за повышенную долговечность трактора;

2000 руб. — премиальная наценка за его повышенную надежность;

2000 руб. — премиальная наценка за повышенный уровень сервиса;

1000 руб. — стоимость более длительной гарантии на узлы и детали.

Всего 28 000 руб. — реальная стоимость трактора с учетом всех преимуществ перед трактором конкурента.

Минус 4000 руб. — поощрительная скидка с цены для привлечения покупателей.

Итого 24 000 руб. — окончательная цена (потребитель узнает, что несмотря на наценку в 4000 руб., он получает скидку в 4000 руб.) [7].

Методы расчета цены с ориентацией на конкуренцию:

Бизнес-пример

Одна из ведущих американских строительных фирм, специализирующаяся в изготовлении сборных домов, столкнулась несколько лет назад с трудностями в своей деятельности. Ранее эта фирма, лидировавшая на рынке по доле в объеме продаж, придерживалась политики премиальных цен, т.е. продавала свои дома по ценам, относительно несколько более высоким, чем у конкурентов. Это было возможно следствие того, что фирма славилась высоким качеством своей продукции и великолепным сервисом.

Но чем дальше, тем больше рыночная позиция этой фирмы подрывалась ее конкурентами – мелкими местными строительными фирмами. Они сделали ставку на ценовую конкуренцию, т.е. заманивали клиентов относительно более низкими ценами. Им было не трудно выигрывать сражение на данном поле, поскольку фирма-лидер всячески избегала индивидуальных ценовых переговоров и пользовалась лишь весьма ограниченной системой скидок с цены (за объем покупок, за срочность платежа и т.п.). Тем самым она создавала своего рода ценовой зонтик, в тени которого даже небольшие дополнительные, а главное – индивидуальные скидки мелких подрядчиков воспринимались заказчиками весьма заинтересованно.

Когда к руководству фирмой-лидером пришли новые люди, они решили «закрыть зонтик» и победить мелких подрядчиков их же оружием – индивидуализацией ценообразования. Это означало готовность к уторговыванию цены не только с крупнейшими заказчиками, но и с любым клиентом, который будет на этом особенно настаивать. Для агентов фирмы были установлены нижние пределы цен, которые позволяли сохранить хотя бы минимальную рентабельность сбыта. До этой границы они могли в переговорах с клиентами отступать по собственному усмотрению, лишь бы получить заказ. Естественно, что такая новая ценовая политика не афишировалась, чтобы не поощрять клиентов к неуступчивости и полнее реализовать эффект ценовой дискриминации.

Краткосрочный эффект такой ценовой политики был весьма впечатляющ. Число заказчиков заметно возросло, и фирма добилась существенного увеличения как объема реализации, так и массы прибыли. В более длительной перспективе ситуация, однако, начала заметно меняться в худшую сторону. Речь идет о том, что хотя переговоры с покупателями велись на индивидуальной основе и могло сложиться впечатление, что цены для каждой сделки формируются независимо, на самом деле все это начало менять общую рыночную ситуацию фирмы. Информация о ее новой ценовой политике начала постепенно распространяться среди клиентов. И те их них, которые еще недавно были готовы платить премиальную цену, с возмущением узнали, что другие, более несговорчивые покупатели сумели получить те же самые качество и сервис по более низкой цене.

Следствие этого оказались многообразными:

1) продукция фирмы потеряла свой имидж предпочтительности и перестала выделяться по соотношению цена/качество на фоне мелких местных подрядчиков;

2) соответственно те заказчики, которые были наиболее озабочены уровнем качества и сервиса и потому ранее даже не в вступали в переговоры с мелкими фирмами, теперь стали отдавать им предпочтение, а прежнему фавориту отдавали заказы лишь в крайнем случае;

3) завоевание каждого нового заказа теперь давалось крупной фирме все с большим трудом, так как она оказалась в равном положении с многочисленными мелкими конкурентами. В итоге замедлилась реализация продукции при растущем числе заказчиков, требующих индивидуальных скидок. В конце концов процесс предоставления таких особых скидок просто пришлось автоматизировать, иначе сотрудники Фимы не справлялись с оформлением договоров;

4) объемы продаж и доля в общем объеме продаж на данном рынке стали падать, а вслед за ними пошла вниз и прибыль.

Причина неудач фирмы, в том, что своими действиями она на самом деле создала финансовый стимул для своих клиентов к тому, чтобы они стали менее лояльными и более информированными об альтернативных предложениях на рынке. И клиенты именно так себя и повели, в итоге фирма потеряла годами созданный имидж исключительности по уровню качества и сервиса.

Тенденция падения рыночной доли затем обернулась общим снижением цен на рынке, а для фирмы-лидера – утратой возможности брать с клиентов премиальные цены и получать за счет этого повышенную прибыльность операций. В этой ситуации единственное, что оставалось менеджерам, - направить все усилия на максимальное снижение затрат, чтобы подержать прибыльность на более или менее приемлемом уровне.

Предпринимая любой шаг в области цен, необходимо как можно более комплексно оценивать его долгосрочные, стратегические результаты и сопоставлять их с тем выигрышем, который может быть достигнут в краткосрочной перспективе.

Никогда не следует принимать ценовое решение лишь для привлечения еще одного покупателя или обеспечения немедленного роста продаж. Такое решение должно всегда подчиняться задаче обеспечения фирме возможности прибыльно вести дела в длительной перспективе.

Вывод: в рассмотренном выше бизнес-примере новые менеджеры фирмы-лидера нарушили это правило и, получив выигрыш в краткосрочной перспективе, в долгосрочной ухудшили условия своей деятельности. Своими действиями они породили два типа последствий:

1) инициировали общее снижение реальных цен для клиентов (с учетом всех индивидуальных скидок);

2) лишили продукцию своей фирмы репутации товара, заслуживающего премиальной цены.

Заключение

1. Ценовая политика отражает общие цели фирмы, которые она стремится достичь, формируя цены своей продукции. К возможным целям относятся обеспечение выживаемости фирмы, максимизация текущей прибыли, завоевание лидерства по показателям «доля рынка» и «качество продукции», политика «снятия сливок», краткосрочное увеличение объемов сбыта продукции.

2. Стратегия ценообразования – это выбор предприятием определенной динамики исходной цены товара, направленной на получение наибольшей прибыли в рамках планируемого периода. Стратегия ценообразования может быть дифференцированной, конкурентной и ассортиментной [4].

3. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве. На практике эти методы применяют при установлении цен на принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой и недостаточно известна величина спроса; продукцию, производимую по разовым заказам; товары и услуги, спрос на которые ограничен платежеспособностью населения.

4. Наиболее распространены следующие рыночные методы ценообразования: «запечатанного конверта», или тендорного ценообразования; установления цен при ориентации на нахождение равновесия между затратами производства и затратами рынка; текущих цен; аукционный; следования за лидером.

5. Нормативно- параметрические методы используются при определении предельной нормы замещения товаров в ходе проектирования и налаживания производства продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд.

Список литературы

1. А. П. Дурович. Маркетинг в предпринимательской

деятельности. – Мн.: НПЖ «Финансы, учет, аудит»,

1997. – 233с.

2. А.С. Баздникин. Цены и ценообразование: Учебное

пособие. – М.: Юрайт-Издат, 2006. – 332с.

3. Г. И. Просветов. Цены и ценообразование: Задачи и

решения: Учебно-методическое пособие. – М.:

Издательство РДЛ, 2005. – 208с.

4. И. В. Липсиц. Ценообразование (Управление

ценообразованием в организации): учебник. – 3-е изд.,

перераб. и доп. – М.: Экономистъ, 2006. – 448 с.

5. Н. Л. Маренков. Цены и ценообразование в рыночной

экономике России. Курс лекций по специальностям

«Финансы и кредит», «Бухгалтерский учет и аудит». –

М.: Эдиториал УРСС, 2000. – 216с.

6. Н. Н. Шаш. Ценообразование: Пособие для сдачи

Экзамена. – М.: Юрайт-Издат, 2006. – 160 с.

7. О. Н. Крючкова, Е. В. Попов. Маркетинг в России и за

Рубежом №4 / 2007.

Перепечатка материалов без ссылки на наш сайт запрещена