Отчет по практике: Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

Отчет по практике: Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

Звіт про проходження виробничо-управлінської практики на ВАТ «Миколаївцемент»

Зміст

Вступ

1. Загальні відомості про підприємство

2. Виробнича та організаційна структура підприємства

3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

4. Інформаційний менеджмент

5. Контролінг (управлінський облік)

6. Операційний менеджмент

7. Індивідуальне завдання

Висновки і пропозиції

Список використаної літератури та нормативних матеріалів

Додатки

Вступ

Метою проходження практики на ВАТ «Миколаївцемент», що знаходиться за адресою м. Миколаїв, Стрийське шосе.1, є засвоєння студентами теоретичних знань щодо сучасних методів і форм органiзацiї виробничої, підприємницької, економічної діяльності ВАТ «Миколаївцемент», формування в них на базi одержаних у навчальному закладi теоретичних знань професiйних умiнь i навичок для прийняття самостiйних управлiнських рiшень у процесі виконання своїх функцій в реальних виробничих умовах, виховання потреби систематично поновлювати свої знання та творчо їх застосовувати в практичнiй дiяльностi.

Завданням виробничо-управлінської практики є: ознайомитись з дiючими нормативно-правовими документами, згiдно яких здiйснюється виробничо-пiдприємницька дiяльнiсть, правилами та процедурами створення виробничих пiдприємств, їх органiзацiйною та виробничою структурою, специфiкою органiзацiї виробничих процесiв, зiбрати i узагальнити вiдповiднi матерiали для виконання бакалаврської випускної роботи.

Під час практики керівник практики від товариства Юзьків Т.Є., допоміг ґрунтовно вивчити функції менеджера у виробничому підрозділі та в управлінських структурах, ознайомив з основними принципами і методами органiзацiї виробничих процесiв, ефективно реалiзовувати свої професiйнi знання i творчi здiбностi, набути навички організаційно - управлiнської роботи в сферi менеджменту.

1. Загальні відомості про підприємство

ВАТ "Миколаївцемент" створене в процесi приватизацiї майна Миколаївського цементно-гiрничого комбiнату згiдно з рiшенням Фонду державного майна України вiд 19 квiтня 1995 року за №13-АТ вiдповiдно до Постанови Кабiнету Мiнiстрiв України вiд 7 грудня 1992 року №686 "Про затвердження порядку перетворення в процесi приватизацiї державних пiдприємств у вiдкритi акцiонернi товариства". Засновиком товариства є ФДМУ.

ВАТ "Миколаївцемент" - підприємство з виробництва цементу у місті Миколаєві Львівської області. Основною сировинною базою є поклади вапняку, що знаходяться неподалік від села Добряни Миколаївського району.

Підприємство працює з 1950 року. Поточна виробнича потужність становить 1 млн. 450 тис. тонн цементу. Випускає цемент трьох марок, в т.ч. марка "ПЦ І 500", тарований по 50 кг і навальний. Надає послуги сертифікованої бетонної лабораторії.

Кількість працівників – 679 осіб. Займає близько 10% національного ринку. Натуральний ринок складають Західні області України (в т.ч. Закарпаття) та частково Київський регіон.

Пiдприємство розташоване в 38 км вiд Львова при автомобiльнiй трасi Чоп-Львiв. До складу пiдприємстсва входять:

- Демне-Добрянський кар'єр вапняку. Площа карєру 135.0 га, товщина шару вапняку до 22м, розкривних порiд 5-10м, вiддаленiсть вiд заводу 12км.

- Кагуєвський кар’єр глини - його площа становить 56 га, запаси глини - 89млн.тон.

- Щирецький кар’єр гiпсового каменю - площа становить 60 га.

- Рава-Руський кар’єр поки не експлуатується, знаходиться в стадiї закриття.

Головна промплощадка заводу займає площу 70 га, включає в себе цех виробництва цементу, залiзнично-пакувальний цех i допомiжнi цехи.

1999 року ВАТ « Миколаївцемент», перебуває у складі Групи "Лафарж", якій належить 99,3% акцій, яка є світовим лідером у виробництві будівельних матеріалів, зокрема, цементу, гіпсу, бетону й наповнювачів.

"Лафарж" - єдина компанія у галузі будматеріалів, яка у 2009 році, і вже 5 років поспіль, буде внесена до переліку 100 найбільш стабільних світових корпорацій. Упродовж багатьох років свої головні зусилля спрямовує на стабільний розвиток компанії, працюючи в таких стратегічних напрямках як інновації в технології та підвищення ефективності виробництва, створення додаткової вартості, повага до працівників, охорона навколишнього природного середовища, збереження природних ресурсів та енергії. Для того, щоб досягти успіху у виробництві будматеріалів, "Лафарж" позиціонує споживача у центрі своєї бізнес-діяльності. Приділяючи велику увагу до якості продукції, безпеки та умов праці.

ВАТ «Миколаївцемент» займається:

ü видобутком, виробництвом, переробкою та реалізацією цементної сировини;

ü виробництвом та реалізацією цементу, клінкеру, будівельної продукції;

ü надає послуги сертифікованої бетонної лабораторії

ü виробництвом іншої власної продукції.

У своїй діяльності товариство керується Конституцією України, Законами України, постановами Верховної Ради України, указами Президента України, постановами та розпорядженнями Кабінету Міністрів України та іншими законодавчими та підзаконними нормативними актами, найважливіші з яких наведено нижче.

Товариство здійснює свою діяльність відповідно до:

Ø Закону України «Про господарські товариства» від 19.09.1991р., №1576-12ВР;

Ø Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999р., №996-18;

Ø Закону України «Про податок на додану вартість» від 03.04.1997р., №168/97-ВР;

Ø Закону України «Про оплату праці» від 24.03.1995р., №108/95ВР;

Ø Закону України «Про охорону праці» від 14.10.1992р., №2694-12;

Ø Закону України «Про зовнішньоекономічну діяльність» від 16.04.1991р., №959-12;

Ø Закону України «Про єдиний митний тариф» від 05.02.1992р., №2097-12;

Ø Закону України «Про оподаткування прибутку підприємств» від 28.12.2004р.,

Ø Господарського кодексу України від 16.01.2003р., №436-4;

Ø Митного кодексу України від 11.07.2002р., №92-4;

Ø Кодексу законів про працю від 10.12.1971р., №322-8.

Місія ВАТ «Миколаївцемент» - виробництво високоякісної продукції, максимальне задоволення потреб клієнтів.

Цілі:

Довгострокові: відкриття нового цементного заводу;

Середньострокові:

- перехід з газу на вугілля як палива в технологічному процесі;

- вкладення інвестицій в поліпшення, модернізацію обладнання підприємства;

Короткострокові:

- перехід з газу на вугілля як палива в технологічному процесі;

- закриття Рава-Руського кар'єру;

- створення лабораторії для випробовування бетону та бетонних сумішей;

- введення в дію установки дозування сухої золи до цементного млина №9;

- впровадження системи моніторингу процесу випалювання в печах №5,6.

Аналіз показників, які найповніше відображають стан товариства

1. Розрахунок декількох коефіцієнтів рентабельності поданий у таблиці 1.

Таблиця 1

Показники рентабельності ВАТ «Миколаївцемент»

| Показники | Період, роки | Нормативне значення | ||

| 2006 | 2007 | 2008 | ||

|

1 |

2 |

3 |

4 |

5 |

| 1. Коефіцієнт чистої рентабельності активів | 0,17 | 0,32 | 0,26 | > 0 (збільшення) |

| 2. Коефіцієнт рентабельності власного капіталу | 0,18 | 0,39 | 0,35 | > 0 (збільшення) |

| 3. Коефіцієнт рентабельності основної діяльності | 0, 12 | 0,19 | 0,18 | > 0 (збільшення) |

| 4. Коефіцієнт рентабельності продукції за собівартістю її реалізації | 0,38 | 0,67 | 0,61 | > 0 (збільшення) |

Як видно з табл. 1 у 2007 році показники рентабельності значно збільшились порівняно з 2006 р. Це свідчить про прибутковість інвестованого в активи капіталу (коефіцієнт чистої рентабельності активів збільшився на 15% ), прибутковість інвестованого в товариство капіталу з позицій його власників (коефіцієнт рентабельності власного капіталу збільшився на 21%) , прибутковість основної діяльності (коефіцієнт рентабельності основної діяльності збільшився на 7%), прибутковість продукції за собівартістю її реалізації (коефіцієнт збільшився на 29%).

Проте вже у 2008 р. спостерігається тенденція до зниження цих коефіцієнтів, що зумовлено зменшенням кількості замовлень та відповідно обсягами виготовлення продукції у зв’язку з фінансовою кризою.

2. Для того щоб встановити здатність підприємства відповідати за своїми зобов’язаннями слід розрахувати показники ліквідності. Розрахунок наводиться в таблиці 2.

Таблиця 2

Показники ліквідності ВАТ «Миколаївцемент»

| Показники | Період, роки | Нормативне значення | ||

| 2006 | 2007 | 2008 | ||

|

1 |

2 |

3 |

4 |

5 |

| 1. Коефіцієнт абсолютної ліквідності | 3,56 | 0,754 | 0,12 |

0,2-0,35 (збільшення) |

| 2. Коефіцієнт швидкої ліквідності | 4,59 | 0,87 | 0,24 |

0,7 – 0,8 (збільшення) |

| 3. Коефіцієнт загальної (поточної) ліквідності | 5,73 | 2,02 | 0,75 | 1-1,5 (збільшення) |

Дані табл.2 свідчать про те, що ліквідність товариства у 2008 р. значно знизилась у порівнянні як 2006 і 2007 рр. так і з нормативними значеннями. Цю тенденцію вважають негативною, адже за таких умов товариство не буде спроможним перетворити свої активи в гроші для здійснення необхідних поточних платежів, своєчасного погашення своїх зобов’язань.

3. Для оцінки фінансової стійкості товариства використовують певну кількість відносних показників фінансової стійкості, які наведені у таблиці 3.

Таблиця 3

Показники фінансової стійкості ВАТ «Миколаївцемент»

| Показники | Період, роки | Нормативне значення | ||

| 2006 | 2007 | 2008 | ||

|

1 |

2 |

3 |

4 |

5 |

| Коефіцієнт автономії | 0,896 | 0,83 | 0,68 | > 0,5 |

| Коефіцієнт фінансової залежності | 1,12 | 1,21 | 1,47 | < 1 |

| Коефіцієнт довгострокової фінансової стійкості | 0,896 | 0,83 | 0,68 | Збільшення |

| Коефіцієнт фінансування | 0,12 | 0,21 | 0,47 | 0,7 - 1 |

На основі даної таблиці вимальовуються не втішні результати для заводу, адже коефіцієнт автономії, коефіцієнт фінансової залежності та коефіцієнт довгострокової фінансової стійкості хоча й відповідають нормативному значенню, проте зменшуються.

Значення коефіцієнта фінансування також є негативними : вони збільшуються та не наближаються до нормативів.

4. Для більш повної характеристики фінансового стану часто використовують такі коефіцієнти : оборотності активів, оборотності кредиторської заборгованості та дебіторської заборгованості, власного капіталу.

Оптимальним вважають таке співвідношення темпів зростання названих вище показників:

Тпз > Тдз > Таз > 100%,

де Тпз – темп зростання прибутку, Тдз – темп зростання доходу (виручки ) від реалізації продукції, Таз – темп зростання вартості активів

Проте аналіз і оцінку ділової активності можна здійснювати і за динамікою загальних показників господарської діяльності (прибутком, обсягом активів та доходом), що і наведено в таблиці 4 та таблиці 5.

Таблиця 4

Динаміка загальних показників господарської діяльності ВАТ «Миколаївцемент» 2006-2007рр.

| Показники | Період, роки |

Темп зростання, % |

|

| 2006 | 2007 | ||

|

1 |

2 |

3 |

4 |

| Середньорічна вартість активів, тис.грн. | 207 268,9 | 284 491,6 | 137,25 |

| Дохід (виручка) від реалізації продукції , тис.грн. | 354 372,7 | 593 071 | 167,36 |

| Чистий прибуток, тис.грн. | 34 865,9 | 92 107,1 | 264,18 |

Як видно з наведених в табл. 4 показників, співвідношення темпів зростання основних абсолютних характеристик ділової активності товариства є оптимальним

(264,8 > 167,36 > 137,25 > 100% ), а саме економічний потенціал товариства покращується; на кожну гривню додатково вкладеного капіталу товариство отримує більше, ніж одну гривню віддачі; темпи зростання прибутку перевищують темпи зростання доходу.

Таблиця 4

Динаміка загальних показників господарської діяльності ВАТ «Миколаївцемент» 2007-2008рр.

| Показники | Період, роки |

Темп зростання, % |

|

| 2007 | 2008 | ||

|

1 |

2 |

3 |

4 |

| Середньорічна вартість активів, тис.грн. | 284 491,6 | 466 360 | 163,93 |

| Дохід (виручка) від реалізації продукції , тис.грн. | 593 071 | 832 156 | 140,31 |

| Чистий прибуток, тис.грн. | 92 107,1 | 122 221 | 132,69 |

Як видно з наведених в табл. 4 показників, співвідношення темпів зростання основних абсолютних характеристик ділової активності товариства у 2008 р., порівняно з 20007р. значно погіршилось ( 132,69 < 140,31 < 163,93 > 100% ). За кожну гривню додатково вкладеного капіталу товариство не отримує більше, ніж одну гривню віддачі. Майно товариства використовується менш ефективно.

Основними цінностями ВАТ «Миколаївцемент» є:

· Повага до працівників - ми прислухаємося до думки інших і залучаємо всі зацікавлені сторони до процесу прийняття рішення.

· Відповідальність - ми відповідаємо за свої рішення і дії, уміємо їх обгрунтовувати і завжди виконуємо обіцяне.

· Прагматизм - ми приймаємо рішення і будуємо стратегії, грунтуючись на фактах. Приймаючи рішення, ми тверезо співвідносимо витрачені зусилля і отриманий результат.

· Проактивність - ми заохочуємо людей, які активно шукають відповіді на існуючі питання і несуть відповідальність за реалізацію запропонованих рішень.

· Чесність - ми поводимося правдиво і сумлінно по відношенню до працівників, споживачів та держави.

· Прагнення досконалості - ми постійно удосконалюємося, звертаючи увагу навіть на деталі. Ми докладаємо всі зусилля для поліпшення того, що робимо, і на пошук інноваційних рішень.

Правила внутрішнього трудового розпорядку ВАТ «Миколаївцемент» :

1. ПОРЯДОК ПРИЙОМУ ТА ЗВІЛЬНЕННЯ РОБІТНИКІВ, СПЕЦІАЛІСТІВ, КЕРІВНИКІВ ТА СЛУЖБОВЦІВ

Працівники ВАТ “Миколаївцемент” реалізують своє право на працю шляхом складання трудового договору про роботу на підприємстві. Укладення трудового договору оформляється наказом чи розпоряд-женням по підприємству про зарахування працівника на роботу. При прийомі на роботу адміністрація ВАТ “Миколаївцемент” зобов’язана вимагати від робітника, який поступає:

а) трудову книжку, оформлену в установленому порядку;

б) військовий квиток або приписне посвідчення;

в) паспорт згідно із законодавством про паспорти;

г) ідентифікаційний код;

д) при закінченні учбового закладу - диплом про освіту або професійну підготовку.

Припинення трудового договору може мати місце тільки на підставах, передбачених законодавством. Працівники мають право розірвати трудовий договір, який був укладений на невизначений термін, попередивши про це адміністрацію письмово за два тижні. При розірванні трудового договору з поважних причин адміністрація повинна розірвати трудовий договір у строк, який просить працівник.

Розірвання трудового договору з ініціативи адміністрації підприємст-ва не допускається без попередньої згоди профспілкового комітету.

2. ОСНОВНІ ОБОВ’ЯЗКИ ПРАЦІВНИКІВ ПІДПРИЄМСТВА

Працівники ВАТ “Миколаївцемент” зобов’язані:

- Приходити на роботу вчасно (за 20 хвилин до початку зміни) і прийняти зміну згідно з посадовою інструкцією.

- Вхід на роботу і вихід з роботи повинен фіксуватися через систему «Золоті ворота.»

- Працювати чесно і сумлінно, дотримуватися дисципліни праці – основи порядку на виробництві, своєчасно і точно виконувати розпорядження адміністрації, використовувати весь робочий час для продуктивної праці, утримуватися від дій, які заважають іншим працівникам виконувати свої трудові обов’язки.

- Старанно виконувати роботи по нарядах і завданнях, норми виробітку і нормовані виробничі завдання.

- Підвищувати якість роботи і продукції, яка виготовляється, не допускаючи браку в роботі, дотримуватися технологічної дисципліни.

- Знати і виконувати вимоги нормативних актів про охорону праці і техніку безпеки.

3. ЗАОХОЧЕННЯ ЗА УСПІХИ В РОБОТІ

За зразкове виконання трудових обов’язків, успіхи в роботі, підвищення продуктивності праці, покращення якості продукції, безпечну роботу та за інші досягнення в роботі застосовуються наступні заохочення при погодженні з профспілковим комітетом:

Ÿ винесення подяки;

Ÿ видача премії;

Ÿ нагорода цінним подарунком;

Ÿ нагородження грамотою.

Заохочення оголошується наказом або розпорядженням.

4. ВІДПОВІДАЛЬНІСТЬ ЗА ПОРУШЕННЯ ТРУДОВОЇ ДИСЦИПЛІНИ

Порушення трудової дисципліни, тобто невиконання чи неналежне виконання з вини працівника покладених на його трудових обов’язків, тягне за собою застосування дисциплінарних стягнень:

Ÿ догана

Ÿ звільнення.

При застосуванні стягнення до порушника трудової та виробничої дисципліни потрібно вимагати письмове пояснення. За кожне порушення трудової дисципліни можна застосовувати тільки одне дисциплінарне покарання. Наказ про дисциплінарне стягнення оголошується покараному працівникові під розписку у 3-денний термін.

Зовнішній стиль співробітників ВАТ “Миколаївцемент”

Зовнішній вигляд – один з елементів корпоративної культури, що інформує навколишніх про стиль організації і її роботу.

Для жінок рекомендується : діловий костюм консервативного чи класичного стилю (піджак, блузка, чи спідниця, класичні брюки); спідниці чи плаття стриманих кольорів, взуття з закритим мисом на середньому каблуці; діловий, спокійний макіяж, манікюр стриманих тонів;

Для чоловіків рекомендується: діловий костюм-двійка чи костюм-трійка стриманих тонів; сорочки і краватки під стиль костюма; взуття класичного стилю.

Робітники мають спеціальні зручні форми зеленого кольору з значком фірми «Лафарж».

2. Виробнича та організаційна структура підприємства

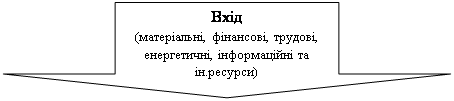

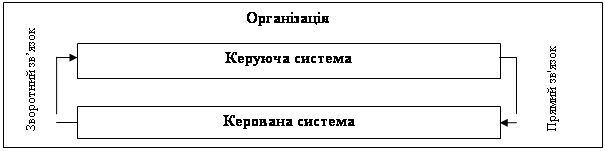

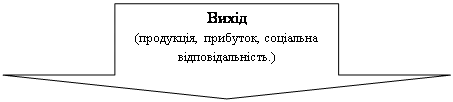

Cистема товариства складається з двох підсистем : керуючої і керованої. Основне призначення керуючої системи полягає у розробці способів впливу і їх трансформації в управлінські рішення. У склад керованої системи входять виконавці (робітники, операційними та ін.), а також необхідні їм для здійснення виробничо-господарської діяльності технічні, організаційні та комунікаційні засоби, приміщення тощо. Процес функціонування товариства як відкритої системи показано на рис. 1.

|

|||||

|

|||||

|

|||||

Рис. 1 Процес функціонування ВАТ «Миколаївцемент» як відкритої системи

Керована виробнича система складається з таких підрозділів :

Основні – це такі підрозділи, які займаються випуском профільної продукції товариства , зокрема :

- цех виробництва цементу, який включає в себе:

§ сировинний цех (налічує 56 осіб, вартість основних фондів становить 54 569 461 грн);

§ цех випал (налічує 51 осіб, вартість основних фондів становить 68 900 934 грн) ;

§ цех помел (налічує 59 осіб, вартість основних фондів становить 89 647 024.79 грн);

- кар’єр гіпсового каменю (налічує 21 осіб, вартість основних фондів становить 8 673 775 грн);

- кар’єр глини (налічує 55 осіб, вартість основних фондів становить 7 527 443 грн);

- кар’єр вапняку (налічує 49 осіб, вартість основних фондів становить 8 895 621 грн).

Допоміжні – це такі підрозділи, які допомагають нормальному перебігу основних виробничих процесів та безперебійному випуску основної продукції товариства :

- відділ планування та підготовки ремонтів (налічує 19 осіб, вартість основних фондів становить 785 469 грн);

- відділ капітального будівництва (налічує 12 осіб, вартість основних фондів становить 1 900 786 грн);

- механічна дільниця (налічує 26 осіб, вартість основних фондів становить 556 612 грн);

- електрична дільниця (налічує 15 осіб, вартість основних фондів становить 426 534 грн);

- КВП і А (контрольно-вимірювальні прилади і автоматика) - (налічує 8 осіб, вартість основних фондів становить 1 988 546 грн);

- лабораторія (налічує 25 осіб, вартість основних фондів становить 5 500 420 грн).

Обслуговуючі – це такі підрозділи, які обслуговують основні та допоміжні процеси для нормальної роботи товариства та безперебійного випуску продукції :

- складське господарство та водії (налічує 38 осіб, вартість основних фондів становить 9 723 200 грн);

- склад насипного цементу (налічує 6 осіб, вартість основних фондів становить 56 461 грн);

- склад палетизованого цементу (налічує 5 осіб, вартість основних фондів становить 29 461 грн).

Керуюча система товариства складається з лінійного управління.

Лінійна структура управління забезпечує прямий вплив на об’єкт управління, усі функції управління кожним об’єктом зосереджені в одному місці, втілюється принцип жорсткого підпорядкування : керівник несе повну відповідальність за результати роботи підлеглих йому підрозділів.

Рівні лінійного управління ВАТ «Миколаївцемент»:

- інституційний Генеральний директор, директор заводу, промисловий директор, директор проектів;

- управлінський рівень Виробничий директор, директор з ремонтів, керівник з оптимізації в-ва, директор з ОП, фінансовий директор, директор з персоналу, директор з закупівель, комерційний директор, директор з маркетингу;

- технічний рівень Відділ ППР, відділ капітального будівництва, технологічний відділ, відділ ОП, головний бухгалтер, відділ УОКЗТП, відділ ІТ, відділ персоналу, відділ закупівель, відділ продаж, юридичний відділ.

Відповідно до посадових інструкції, визначаємо перелік функцій, прав то обов’язків лінійних керівників :

Директор Функції та обов’язки

1. Визначає, формулює, планує, здійснює й координує всі види діяльності підприємства.

2. Визначає напрями розвитку підприємства у формуванні, цінової, кредитно-банківської, податкової та страхової політики, соціальної та зовнішньоекономічної діяльності.

3. Організує роботу і ефективну взаємодію виробничих одиниць, цехів та інших структурних підрозділів підприємства.

4. Забезпечує відповідність продукції кращим світовим зразкам з метою задоволення потреб замовників і споживачів.

5. Направляє діяльність персоналу на досягнення високих економічних та фінансових результатів.

6. Забезпечує виконання підприємством програми оновлення продукції, планів капітального будівництва, обов’язків перед державним бюджетом, постачальниками, замовниками й банками.

7. Вирішує всі питання в межах наданих йому прав, доручає виконання окремих організаційно-господврських функцій іншим посадовим особам: заступникам директора, керівникам виробничих підрозділів підприємства.

8. Представляє підприємство в органах державної влади і у взаємовідносинах із партнерами.

9. Готує проекти нормативних документів, що вимагають затвердження загальними зборами акціонерів.

Права

Директор підприємства має право:

1. Без доручення діяти від імені підприємства.

2. Представляти інтереси підприємства у взаємовідносинах із громадянами, юридичними особами та органами державної влади.

3. Розпоряджатися майном підприємства з дотриманням вимог, визначених законодавством, Статутом підприємства, іншими нормативними правовими актами.

4. Приймати рішення за поданням:

— про притягнення працівників, що порушили виробничу та трудову дисципліну, винних у завданні матеріальної шкоди підприємству, до матеріальної та дисциплінарної відповідальності;

— про моральне та матеріальне заохочення працівників, що відзначилися.

Директор по ремонтах

Функції та обов’язки 1.Здійснює керівництво виробничо-господарською діяльністю дільниці з ремонту і технологічного обслуговування устаткування та інспекційних машин підприємства.

2.Бере участь у розробленні перспективних і річних планів ремонту основних фондів підприємства.

3.Очолює роботу з упровадженням систем комплексного обслуговування, які забезпечують своєчасне налагодження і ремонт, з розробленням та впровадженням заходів направлених на поліпшення його експлуатації.

4.Забезпечує виконання планових завдань у встановлені строки, ритмічну роботу ремонтної дільниці, підвищення продуктивності праці ремонтних робітників.

5.Організовує роботу пов’язану з розробленням і впровадженням стандартів, технічних умов та інших нормативних матеріалів з експлуатації, ремонту і профілактичного обслуговування устаткування.

6.Координує роботу майстрів і служб ремонтної дільниці.

7.Контролює додержання працівниками правил та норм охорони праці, виробничої та трудової дисципліни, правил внутрішнього трудового розпорядку.

Права

Директор по ремонтах має право:

1.Вносити пропозиції щодо вдосконалення ремонтної дільниці та підприємства;

2.Вимагати від керівництва забезпечення технічними матеріалами, інструментами та необхідною технічною документацією.

Директор з охорони праці

Функції та обов’язки

1. Здійснює контроль за створенням безпечних та здорових умов праці на підприємстві, проведенням заходів у цій галузі, додержанням чинного законодавства, правил, стандартів, норм, положень, інструкцій з охорони праці.

2. Організовує вивчення умов праці на робочих місцях, роботу з проведення паспортизації санітарно-технічного стану цехів, перевірки технічного стану устаткування, запобіжних і захисних пристроїв, здійснює контроль за ефективністю роботи вентиляційних та аспіраційних систем.

3.Видає керівникам структурних підрозділів підприємства обов'язкові для виконання приписи щодо усунення наявних недоліків, одержує від них необхідні відомості, документацію і пояснення з питань охорони праці.

4.Зупиняє роботу виробництв, дільниць, машин, механізмів, устаткування та інших засобів виробництва в разі порушень, які створюють загрозу життю або здоров'ю працюючих.

5.Бере участь у розробленні проектів перспективних і річних планів з поліпшення умов праці на підприємстві.

6. Забезпечує проведення інструктажу (навчання) працівників з питань охорони праці.

7.Бере участь у розслідуванні та аналізі причин виробничого травматизму, професійних захворювань, у розробленні заходів щодо їх запобігання та усунення, а також у складанні розділів колективного договору стосовно питань поліпшення умов праці, зміцнення здоров'я працюючих.

8.Здійснює зв'язок з медичними установами, науково-дослідними інститутами та іншими організаціями з питань охорони праці і вживає заходів щодо упровадження їх рекомендацій.

9.Забезпечує складання звітності з охорони праці.

10.Керує працівниками відділу.

Права

Директор з охорони праці має право:

1.Ознайомлюватися з проектами рішень керівництва підприємства, що стосуються діяльності відділу.

2.Вимагати від керівника підприємства (інших керівників) сприяння у виконанні обов'язків і реалізації прав, що передбачені цією посадовою інструкцією.

3.Вносити на розгляд керівника підприємства пропозиції про заохочення підпорядкованих йому працівників та про накладення стягнень на порушників виробничої та трудової дисципліни.

4.Залучати для участі у нарадах з питань охорони праці фахівців, співробітників структурних підрозділів та інших організацій.

Фінансовий директор

Функції та обов'язки

1.Організовувати управлінський облік результатів господарсько-фінансової діяльності підприємства, а також фінансових, розрахункових і кредитних операцій і контролювати економне використанням матеріальних, трудових і фінансових ресурсів, збереження власності підприємства. 2.Формувати у відповідності із законодавством про бухгалтерський облік облікову політику, Формувати і своєчасно подавати керівництву повну і достовірну інформацію про діяльність підприємства, його майновий стан, прибутках і витратах.

3. Приймати заходи по накопиченню фінансових ресурсів підприємства для забезпечення його фінансової стійкості.

4.Здійснення взаємодії з банками з питань розміщення вільних фінансових засобів на банківських депозитах(сертифікатах) і придбання високоліквідних державних цінних паперів, контроль за проведенням облікових операцій з депозитними і кредитними договорами, цінними паперами.

5.Забезпечувати контроль за:

- законністю, своєчасністю і правильністю оформлення документів, складанням економічно обґрунтованих звітних калькуляцій собівартості продукції, роботи (послуг) розрахунках по заробітній платі працівників підприємства, 6.Керувати працівниками фінансового відділу.

Права

Фінансовий директор має право:

1.Отримувати від керівників структурних підрозділів і виконавців необхідну для роботи інформацію;

2. Видавати накази і розпорядження в межах своєї компетенції щодо фінансово-господарської діяльності підприємства;

3.Вносити вищестоящому керівництву пропозиції щодо удосконалення роботи, пов’язаної з передбаченими цією посадовою інструкцією обов’язками.

Комерційний директор

Функції та обов'язки

1.Повинен здійснювати керівництво господарсько-фінансовою діяльністю підприємства у питаннях матеріально-технічного постачання, збуту продукції, транспортного і адміністративного обслуговування, забезпечуючи ефективне використання матеріальних і фінансових ресурсів, зниження їх витрат, прискорення термінів оборотності оборотних коштів;

2.Організовувати і контролювати роботу підзвітних структурних підрозділів;

3.Керувати роботою зі створення дилерської мережі збуту продукції;

4.Проводити маркетингові дослідження на ринку товарів і послуг, формувати базу даних товарів і послуг, що цікавлять підприємство;

5.Розробляти поточні і перспективні плани з розширення господарської діяльності підприємства; 6.Здійснювати контроль за виконанням зобов’язань за поставками продукції (номенклатурою, кількістю, асортиментом, якістю, термінами, та іншими умовами поставки).

Права

1.Представляти підприємство на переговорах з партнерами, на нарадах, конференціях; 2.Отримувати від керівників структурних підрозділів і виконавців необхідну для роботи інформацію;

3.Видавати накази і розпорядження в межах своєї компетенції щодо фінансово-господарської діяльності підприємства;

Побудова організаційної структури ВАТ «Миколаївцемент » показана на рис.2

Відповідно до мотиваційної характеристики у складі методів управління виділяють три групи:

- економічні;

- організаційно-розпорядчі;

- соціальні.

Щодо методів управління ВАТ «Миколаївцемент» то тут найбільш яскраво виражений перший метод. Щорічно товариство виділяє певну кількість коштів на закупівлю туристичних путівок, подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям.

3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукції, собівартість, прибуток.

Обсяги виробництва продукції ВАТ «Миколаївцемент» показані на рис.3

Рис.3 Обсяги виробництва та реалізації продукції ВАТ"Миколаївцемент" за 2006 – 2008 роки

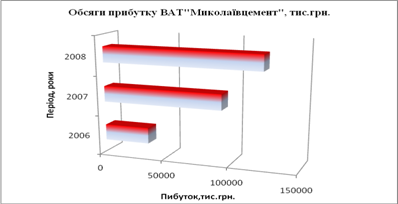

Прибуток ВАТ «Миколаївцемент» показаний на рис.5

Рис.5 Обсяги прибутку ВАТ «Миколаївцемент» за 2006 – 2008 роки

Із поданих діаграм видно, що найбільші обсяги прибутку заводу припадають на 2008 р. В порівнянні з 2007р. прибуток товариства зріс майже у 2 рази, а з 2006р. – у 3 рази. Проте у 2008р. зросла і собівартість реалізованої продукції : у 2007р. у 1,5 рази, а у 2006р. – у 2 рази .

З метою збереження невідновних природних енергоресурсів, зокрема, газу, а також утримання своєї конкурентноспроможності на цементному ринку України, у 2008 році на заводі запроваджено два вагомі інвестиційні проекти.

Перший проект – це перехід з газу на вугілля як основне технологічне паливо. Проект включав будівництво сучасного вугільного млина закритого циклу, вартістю 23 млн. євро. та монтування установок для подачі вугільного пилу до усіх діючих пяти печей. Управління вугільного млина є процесом автоматизованим, і контролюється з тієї ж пультової , що й печі №4, №5 та №6.

Зважаючи на якісні показники вугілля, на даний момент в основному використовується російське вугілля (Кузбас). Також, проводяться промислові тестування українського вугілля (Донбас). Базуючись на попередніх даних можна сказати, що є можливість використовувати українське вугілля аж до 100% при умові стабільного постачання українськими шахтами вугілля з низьким вмістом сірки.

Відсоток використання вугілля сьогодні становить 94% від загальної кількості технологічного палива. Натомість, газ використовується лише для розпалу печей, роботи газогенератора вугільного млина (для сушіння вугілля) та бойлерних установок на підприємстві і складає 2,5%.

Другим проектом є часткова заміна газу альтернативними видами палива.

Сьогодні в якості альтернативного палива на заводі застосовуються зношені автомобільні шини, які поставляються переважно із заводів-виробників шин (вибракована продукція) та станцій заміни автошин. Відсоток використання шин в якості палива складає близько 10% на одну піч або приблизно 3,5% за рік в цілому по заводі.

За рік тут може бути спалено приблизно 6 тис. тон таких шин, це приблизно 20-25 тон або 2-2,5 тис. штук в день. Також, є можливість спалювати альтернативні палива на основі твердих побутових та промислових відходів, такі як, наприклад, подрібнений пластик і папір. Але, на жаль, в Україні ринок даних палив майже не розвинений. Як тільки збір та обробка відходів будуть належним чином організовані в регіоні, ми зможемо використовувати палива з високою калорійністю.

Важливо також зазначити, що товариство з метою навчання та перекваліфікації проводить :

§ Семінари

§ Науково-практичні конференції

§ Тренінги

§ Обмін досвідом

§ Наставництво

§ Курси підвищення кваліфікації

Стан і перспектива впровадження інвестиційної та інноваційної діяльності

ВАТ ’’Миколаївцемет’’ розташоване поблизу міста Миколаєва Львівської області. Річний обсяг продажу готової цементної продукції становить приблизно 1 млн. 200 тис. тонн. Основною сировинною базою виробництва є поклади вапняку у кар’єрі, який знаходиться на відстані 12 км. на північ від цементного заводу, неподалік від села Добряни Миколаївського району.

Відповідно до технології виробництва цементу «мокрим» способом вапняк та глина використовуються для приготування шламу; готовий шлам трубопроводом транспортується на цементний завод, який розташований на захід від міста Миколаєва. Чотири печі, які працюють на природному газі, використовуються для випалу клінкеру. Клінкер разом з іншими складниками - гіпсом із власного кар’єру, сухою золою з Бурштинської електростанції і шлаком з металургійних підприємств - розмелюється на цемент. Цементна продукція поставляється загалом на ринки Західної України, Київщини і Закарпаття.

Враховуючи зростання цін на енергоресурси (зокрема, природний газ), а також потреб цементного ринку, підприємство впроваджує ряд проектів для утримання своєї конкурентоспроможності, а саме:

- перехід з природного газу на вугілля та альтернативне паливо;

- збільшення обсягів виробництва клінкеру шляхом відновлення роботи печі №4;

- підвищення продуктивності помелу цементу за допомогою сучасного цементного млина закритого циклу.

Нові інвестиції вкладаються в передове обладнання, що спрямоване на вагоме зменшення шкідливих викидів у навколишнє середовище.

Згідно з цією інвестиційною програмою до кінця 2008 року буде освоєно 38 млн. 300 тис. євро. ВАТ ’’Миколаївцемент’’ зможе збільшити обсяг продажу цементу на 250 тис. тонн за рік і вже сьогодні значно зменшити негативний вплив на навколишнє середовище.

Нині ж слабкими сторонами у роботі заводу все ще залишаються:

· недостатня продуктивність, що зменшує можливості забезпечення потреб ринку;

· надмірне споживання енергії печами, які працюють за технологією «мокрого» способу.

Уже розпочато проектні дослідження, а також прийнято рішення подати запит для отримання дозволу на початок будівництва нового цементного заводу з виробництва клінкеру «сухим» способом потужністю 5 тис. тонн клінкеру за день. Новий завод буде розташований поруч з кар’єром вапняку, що поблизу села Добряни Миколаївського району.

Основними перевагами реалізації цього проекту є:

· Збільшення виробництва клінкеру на 50% та зменшення споживання енергії;

· Значне зменшення шкідливих викидів у навколишнє середовище завдяки інноваційному технологічному процесу, який буде застосований для випалу клінкеру та виробництва цементу;

· Рівень викидів нового заводу відповідатиме європейським стандартам;

· Дотримання санітарних вимог у результаті впровадження нової технології та обладнання, а також дислокації виробництва у більш віддалену зону;

· Вдосконалення технологічного процесу таким чином, щоб у майбутньому наша продукція повніше задовольняла потреби споживачів;

· Після остаточного закриття нині діючого цементного заводу з’явиться можливість розташувати на цій території індустріальну зону з відмінним транспортним сполученням. Завдяки цьому значно поліпшиться фінансова ситуація в регіоні;

· Зміни, які відбудуться після збільшення обсягів виробництва, позитивно позначаться на фінансовому стані регіону завдяки збільшенню сплати податків до місцевого бюджету.

Інвестиції, що закладені в проект будівництва нового заводу за «сухим» способом виробництва, складають приблизно 200 мільйонів євро. Реалізація проекту розпочнеться у січні 2008 року; введення нового заводу в роботу заплановане на кінець 2010 року.

Керівництво ВАТ ’’Миколаївцемент’’ звертається до представників місцевої влади з проханням посприяти у підготовці необхідних документів для отримання дозволу на будівництво нового цементного заводу.

4. Інформаційний менеджмент

Під структурою управління організацією розуміється упорядкована сукупність взаємопов'язаних елементів, які знаходяться між собою в сталих відношеннях, що забезпечують їх функціонування і розвиток як єдиного цілого. Елементами структури є окремі робітники, служби та інші ланки апарату управління, а відношення між ними підтримуються завдяки зв'язкам, що прийнято поділяти на горизонтальні і вертикальні. Горизонтальні зв'язки носять характер погодження і є, як правило, однорівневими. Вертикальні зв'язки - це зв'язки підпорядкування, і необхідність в них виникає при ієрархічності управління, тобто. за наявності декількох рівнів управління. Крім того, зв'язки в структурі управління можуть носити лінійний і функціональний характер. Лінійні зв'язки відображають рух управлінських рішень і інформації між так званими лінійними керівниками, тобто. особами,які повністю відповідають за діяльність організації або її структурних підрозділів, функціональні зв'язки мають відповідати лінії руху інформації і управлінським рішенням тим або іншим функціям управління.

В рамках структури управління протікає управлінський процес - рух інформації і прийняття управлінських рішень. Тому інформація має бути вчасно зібрана, оброблена та оцінена, щоб управлінський процес відбувався ефективно та високоякісно.

Інформацію на ВАТ «Миколаївцемент», потрібну для управління організацією, можна поділити на первинну і вторинну:

- вторинна, яку вже було зібрано раніше для іншої мети;

- первинна, яку збирають уперше для досягнення конкретної мети.

Вторинну інформацію можна збирати із внутрішніх і зовнішніх джерел.

Джерела внутрішньої вторинної інформації:

ü фінансова і статистична звітність товариства;

ü дані про збут щодо товарів і ринків;

ü рахунки клієнтів;

ü дані попередніх досліджень тощо.

Джерела зовнішньої вторинної інформації:

ü видання державних установ, зокрема довідники, статистичні огляди;

ü періодика, книжки;

ü комерційна інформація, яку продають комерційні дослідницькі фірми.

Інформаційний потік можна визначити як сукупність повідомлень, що циркулюють у логістичній системі або між логістичними системами і зовнішнім оточенням, необхідних для управління та контролю за логістичними операціями. Інформаційний потік відповідає матеріальному і може існувати у вигляді паперових і електронних документів.

Інформаційні потоки ВАТ «Миколаївцемент» зображені на рис.6

При впровадженні комп'ютерних інформаційних технологій в товаристві переслідується дві взаємозалежні основні цілі: скорочення витрат в організації, збільшення віддачі та підвищення продуктивності. За сучасних умов розповсюдження використання інформаційних технологій неможливо залишатися осторонь та задовольнятися застарілими засобами управління, маркетингу, обліку, обслуговування, зв’язку і т. д.

Стан автоматизації та впровадження інформаційних технологій в ВАТ «Миколаївцемент» знаходиться на належному рівні. Використовуються спеціалізовані системи управління виробництвом, інформаційні зв’язки та потоки між робітниками та керівниками товариства добре налагоджені, що призводить до зменшення витрат, збільшення продуктивності праці.

Рекомендований перелік засобів організаційної та обчислювальної техніки, що може використовувати менеджер :

- комп’ютер

- принтер

- сканер

- факс

- мобільний телефон

Програмні засоби, що потрібні для підтримки роботи менеджера:

- антивірус Kaspersky 2008

- Windows XP

- MS Office

- Outlook express 2007

При побудові мережі забазпечити :

- єдину базу даних

- обмежити доступ до бази даних певних працівників

- впровадити захист інформації за допомогою спеціальних програм, для того щоб уникнути ураження вірусами, неліцензійними програмами, та несанкціонованим доступом.

Банк даних — це автоматизована система, сукупність інформаційних, програмних, технічних засобів і персоналу, що забезпечує зберігання, нагромадження, оновлення, пошук і видачу даних. База даних — це спеціальним чином організоване зберігання інформаційних ресурсів у вигляді інтегрованої сукупності файлів, що забезпечує зручну взаємодію між ними та швидкий доступ до даних.

В основу організації БД на ВАТ «Миколаївцемент» покладено принцип єдності, тобто БД повинна бути єдиною. На всіх етапах життєвого циклу БД складається з двох компонентів: структури та даних. На різних рівнях опису БД ВАТ «Миколаївцемент» її структура зображується:

- на інфологічному рівні (сутність — зв’язок);

- на датологічному рівні вона може бути однією з моделей даних — ієрархічною, мережевою, реляційною, об’єктно-орієтованою, об’єктно-реляційною, багатовимірною, змішаною;

- на фізичному рівні (структура файлів даних і допоміжних файлів)..

Файли даних також складаються зі структури та даних. Структура охоплює такі компоненти: ім’я поля, тип поля, довжина поля. Дані — це компонент БД, над яким виконуються в ІС дії.

Використання принципів бази та банку даних передбачає організацію зберігання інформації у вигляді БД, де всі дані зібрано в єдиному інтегрованому середовищі, і до інформації як важливого ресурсу забезпечено широкий доступ користувачів.

Така організація даних використовується на ВАТ «Миколаївцемент» і усуває цілий ряд проблем:

- відпадає потреба в кожній прикладній програмі детально вирішувати питання організації файлів;

- усуває багаторазове введення й дублювання одних і тих самих даних;

- не виникає проблеми зміни прикладних програм у зв’язку із заміною фізичних пристроїв або зміни структури даних;

- підвищує рівень надійності та захищеності інформації;

- зменшує надлишок даних.

5. Контролінг (управлінський облік)

Контролінг - нова концепція інформації і управління, що забезпечує підтримку внутрішнього балансу підприємства шляхом формування інформації про витрати і прибутки і надання її керівництву для прийняття оптимальних управлінських рішень. Контролінг досить широко використовується в практиці західних підприємств і приносить відчутні результати. В управлінні вітчизняними підприємствами, в тому числі і ВАТ «Миколаївцементом» він, на жаль, не знаходить належного застосування.

Служба контролінгу займається перш за все обліком і аналізом витрат і результатів господарської і фінансової діяльності підприємства. Фактичні дані для аналізу поставляються контролеру бухгалтерією. Статистичні викладення, планові дані і результати порівняння фактичних значень показників з плановими величинами контролер одержує з планової і фінансової служб підприємства. На підставі проведених розрахунків головний контролер пропонує вищому керівництву фірми рекомендації по скороченню витрат і збільшенню прибутковості і рентабельності виробництва і збуту. Ці рекомендації служать обґрунтовуванням для ухвалення управлінських рішень.

Доцільність створення служби контролінгу виражена через найважливіші види діяльності контролера, а саме:

Побудова системи планування:

1) Сприяння при визначенні загального плану розвитку підприємства і його мети;

2) Керівництво і координація робіт по плануванню і складанню бюджету;

3) Узгодження проміжної мети і планів і їх зведення в єдиний загальний план підприємства;

Складання звітності:

1) Ведення змістовної системи інформаційної забезпеченості і звітності;

2) Облік специфічних потреб керівника в інформації і звітності.

Своєчасне аналізування періодичної інформації про відхилення між фактичними і плановими значеннями показників:

1) витрати;

4) показники, що характеризують оборот;

5) показники, що характеризують фінансовий стан;

6) ефективність і об'єм інвестицій;

7) аналіз відхилень і обговорення результатів аналізу з керівниками відповідних підрозділів підприємства, а також розробка варіантів альтернативних рекомендацій по виходу з ситуації, що створилася;

8) координація розрахунків очікуваних результатів діяльності і складання звітів для керівництва фірми.

Одним з найважливіших завдань контролінгу є керування прибутком організації. Тому у фокусі уваги контролінгу перебувають витрати.

За величину витрати на ВАТ «Миколаївцемент» відповідають керівники різних служб і підрозділів.

У товаристві «Миколаївцемент» формуються такі звітності, в яких йдеться про витрати :

Ë форма №1 “Баланс”

Ë форма №2 “Звіт про фінансові результати”

Ë Форма №3 “Звіт про рух грошових коштів”

Ë Форма №4 “Звіт про власний капітал”

Ë форма №5 “Примітки до річної фінансової звітності”.

Важливо також виділити контрольовані та неконтрольовані витрати товариства. Контрольовані – це такі витрати, рівень яких залежить від рівня управління на товаристві і можуть бути змінені внаслідок дії компетентних менеджерів. Неконтрольовані витрати – це такі, що формуються поза сферою повноважень менеджера конкретного центру відповідальності.

основних засобів – до неконтрольованих.

На ВАТ «Миколаївцемент» до контрольованих витрат належать :

š електроенергія

š різноманітні добавки

š матеріали

š витрати на відвантаження та транспортування

š дизельне паливо

š послуги по транспортуванню

š зарплата

До неконтрольованих :

v податки;

v відрахування на соціальні заходи;

v амортизація.

Калькулювання - це визначення розміру витрат у грошовому виразі на виробництво одиниці певного виду робіт (послуг) по окремих видах витрат. За допомогою калькулювання визначаються собівартість одиниці робіт (послуг), всього їх обсягу, витрати на виробництво по окремих структурних підрозділах підприємства (цехах, дільницях), по різних виробничих процесах і в цілому по підприємству.

На ВАТ «Миколаївцемент» використовується попередільний метод калькулювання, оскільки у виробництві продукції використовується однорідна основна сировина і виробничі процеси, які можна поділити на окремі фази.

Бюджетування – це стандартизований процес, відповідно самостійно розроблених підприємством та загальновизнаних вимог і процедур, до яких відносяться:

![]() розроблення бюджетів за

всіма підрозділами, що сприяє поліпшенню координації дій усередині

підприємства;

розроблення бюджетів за

всіма підрозділами, що сприяє поліпшенню координації дій усередині

підприємства;

![]() забезпечення єдиного

процесу щодо підготовки, аналізу і затвердження бюджетів

забезпечення єдиного

процесу щодо підготовки, аналізу і затвердження бюджетів

![]() дотримання зкоординованої

діяльності між підрозділами підприємства при розробленні бюджетів;

дотримання зкоординованої

діяльності між підрозділами підприємства при розробленні бюджетів;

![]() структурованість бюджетів;

структурованість бюджетів;

![]() обґрунтованість показників

бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та

заданих темпів розвитку підприємства

обґрунтованість показників

бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та

заданих темпів розвитку підприємства

![]() відкритість бюджетів до

змін (надання менеджерам прав коригування показників бюджету, виявлення та

розв’язання потенційних проблем з метою постійного відслідковування змін в обсягах

виробництва і продажу);

відкритість бюджетів до

змін (надання менеджерам прав коригування показників бюджету, виявлення та

розв’язання потенційних проблем з метою постійного відслідковування змін в обсягах

виробництва і продажу);

![]() участь у бюджетуванні

менеджерів підрозділів, що відповідають за виконання бюджету.

участь у бюджетуванні

менеджерів підрозділів, що відповідають за виконання бюджету.

Приклад окремого кошторису наведений у таблиці 5.

Таблиця 5

Собівартість виготовленої продукції ВАТ «Миколаївцемент»

| Складові собівартості | Сума, грн./т. |

|

Змінні витрати |

|

| Газ | 325 |

| Електроенергія | 26 |

| Добавки в сировину | 5 |

| Добавки в цемент | 20 |

| Мелючі тіла | 3,5 |

| Вогнетривка цегла | 3,8 |

| Інші матеріали | 0,3 |

| Мішки та пакування | 12 |

| Послуги по транспортуванню | 1,5 |

| Буровибухові роботи | 2,5 |

| Витрати на відвантаження, транспортування | 3 |

| Дизельне паливо | 3,5 |

| Шини для кар’єрної техніки | 0,4 |

| Інші змінні витрати | - |

| Геологорозвідка та податок на надра | 4,8 |

|

Разом змінні витрати |

411,3 |

|

Постійні витрати |

|

| Зарплата - виробництво | 20 |

| Виробництво - підрядники | 5 |

| Виробництво - матеріали | 1 |

| Зарплата на обслуговування та ремонт | 5 |

| Обслуговування та ремонт - підрядники | 12 |

| Обслуговування та ремонт - матеріали | 5 |

| Зарплата - загальновиробничі | 10 |

| Загальновиробничі – підрядники | 1,5 |

| Податки | 6 |

| Електроенергія – постійні | 4 |

|

Разом постійні |

69,5 |

|

Разом виробнича собівартість |

480,8 |

6. Операційний менеджмент

Існують дві категорії систем. Одна охоплює виробництво і постачання, де покупець є кінцевим одержувачем товару. Інша система пов’язана з транспортуванням і сервісом, коли сам покупець вносить вклад у шуканий процес.

ВАТ «Миколаївцемент» використовує таку модель «виробництва і постачання» :

Постачальник Запас Обробка Запас Покупець

Переваги цієї моделі застосовують у будь – якій ситуації, коли покупець готовий чекати постачання, процес виробництва дуже короткий чи продукт виготовляється за специфікацією покупця.

В загальному процес виглядає так :

1. Здійснюється прийняття замовлення : замовлення на вагони від покупців поступають до Спеціаліста відділу обслуговування клієнтів, як в письмовому (факс, е-mail, на папері) , так і в усному вигляді. Потім відбувається внесення замовлення в систему : на основі замовлення, спеціаліст відділу обслуговування клієнтів робить замовлення в системі JDEdwards. Для виконання даного завдання використовується програма P4210,з типом відвантаження S8.

При внесенні замовлення на відвантаження в систему, спеціаліст відділу вносить такі дані:

- хто виступає платником, хто одержувачем,

- станцію відвантаження,

- максимальний тонаж продукції (для насипного цементу - 72тн, для тарованого - 68тн),

- марку згідно із замовленням,

- вибирає угоду по даному покупцію на дану марку цементу,тобто ціну,

- вказує приблизний залізничний тариф та оплату за додаткові послуги.

Після того,як замовлення вже є в системі, друкуються накладні. При цьому система автоматично ставить на затримку замовлення клієнта на покупку у випадках:

ü Перевищений наданий клієнту рівень кредиту, або існує неоплачений вчасно інвойс.

ü Продаж продукції відбувається згідно договору на умовах передоплати, але клієнт ще не здійснив передоплати.

(В обох випадках, для того щоб система дала дозвіл на друк ж/д накладних, які являються підставою для завантаження, потрібно, щоб покупець перерахував необхідну суму коштів, до цього часу це замовлення буде на затримці.)

Анулювання замовлення від клієнта на відвантаження вагонами продукції

ВАТ "Миколаївцемент" на внутрішньому ринку : Анулювання замовлення на погрузку вагона для покупця має місце тоді, коли клієнт відмовився від даного замовлення в письмовій формі, або коли ВАТ "Миколаївцемент" змінює цінову політику і в даному випадку, покупець повинен підтвердити , що згідний на нові цінові умови.

В такому випадку документ на погрузку анульовується і набирається нове замовлення.

Документ анульовує начальник відділу обслуговування клієнтів, після отримання погодження від клієнта. Для виконання даного завдання використовується програма Р4210, з типом відвантаження S8.

2. Постачальники привозять сировину і матеріали, яку зберігають на складах до моменту використання. Так як 80% замовлень приймаються на початку року з укладенням угод на 1 – 2 роки , то відповідно і з постачальниками домовленості відбуваються заздалегідь.

3. Відвантаження : для юридичних і фізичних осіб здійснюється тільки при наявності укладеного договору та довіреності від даної організації.

Процес виробництво продукції (цементу) ВАТ «Миколаївцемент» проходить наступні етапи :

![]() Добування глини і вапняку у

кар’єрах;

Добування глини і вапняку у

кар’єрах;

![]() Приготування грубомеленого

шламу (вапняк + глина + вода);

Приготування грубомеленого

шламу (вапняк + глина + вода);

![]() Транспортування

грубомеленого шламу на завод (здійснюється шламопроводом у вертикальний

шламобасейн, після чого його розмішують міксером, домелюють у сировинному млині

і подають у горизонтальний шламобасейн);

Транспортування

грубомеленого шламу на завод (здійснюється шламопроводом у вертикальний

шламобасейн, після чого його розмішують міксером, домелюють у сировинному млині

і подають у горизонтальний шламобасейн);

![]() Випікання шламу у печі до

утворення клінкеру (напівфабрикат цементу);

Випікання шламу у печі до

утворення клінкеру (напівфабрикат цементу);

![]() Транспортування клінкеру в

цементний млин та додавання до нього гіпсу і добавок;

Транспортування клінкеру в

цементний млин та додавання до нього гіпсу і добавок;

![]() Подавання готового цементу у

силоси.

Подавання готового цементу у

силоси.

7. Індивідуальне завдання

Важливе місце в ринкових відносинах належить маркетингу саме у сфері виробничого і торгівельного бізнесу, оскільки тут стоїть питання реалізації товару (продукції) та послуг. Успішна маркетингова діяльність у цих сфера дає змогу отримувати високі результати.

Маркетингова діяльність саме у цих галузях повинна забезпечити:

- надійну, достовірну і своєчасну інформацію про ринок, структурі і динаміці конкретного попиту, смаках і перевагах покупців, тобто інформацію про зовнішні умови функціонування фірми;

- створення такого товару, набору товарів (асортименту), що більш повно задовольняє вимогам ринку, чим товари конкурентів;

- необхідний вплив на споживача, на попит, на ринок, що забезпечує максимально можливий контроль сфери реалізації.

На жаль у товаристві «Миколаївцемент» усі маркетингові функції покладені на плечі однієї людини – директора з маркетингу. Ефективна маркетингова діяльність підприємства неможлива без організації відповідних управлінських структур — відділів, бюро, секторів тощо. Тому основною метою моєї бакалаврської роботи буде висвітлення важливості створення служби маркетингу на даній організації.

Спочатку потрібно зазначити, що діяльність служби маркетингу має базуватись на таких принципах:

- цілеспрямованість - відповідність місії, цілям, стратегії та політиці підприємства, спрямованість на розв’язання суто маркетингових проблем, пошук і задоволення потреб споживачів;

- чіткість побудови - розумна спеціалізація, брак дублювання функцій, забезпечення єдності керівництва маркетинговою діяльністю, підконтрольність виконавців;

- точна визначеність напрямів діяльності - орієнтація на конкретну концепцію, чіткий розподіл завдань та функцій кожного підрозділу й виконавця, вертикальних та горизонтальних зв’язків;

- гнучкість - своєчасне реагування на зміни в навколишньому бізнес-середовищі;

- скоординованість дій - комплексність маркетингових заходів для досягнення ефекту синергії;

- достатня фінансова забезпеченість як з погляду виконання маркетингових дій, так і мотивації праці працівників маркетингових служб;

- економічність - покриття витрат на маркетинг доходами від реалізації маркетингових заходів;

- висока кваліфікація кадрів та їх постійна спеціальна перепідготовка;

- активна політика — пошук ринків, споживачів, незадоволених потреб, творчі підходи до розв’язання поставлених маркетингових завдань.

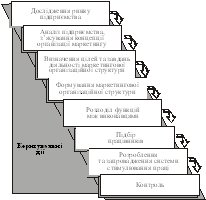

Алгоритм створення відповідної маркетингової організаційної структури на товаристві наведено на рис..

Рис. Алгоритм формування маркетингової організаційної структури ВАТ «Миколаївцемент»

На першому етапі проводиться дослідження ринку, на якому працює товариство: визначається величина попиту і пропонування продукції, співвідношення між ними, реальна і потенційна місткість ринку та його сегментів, стан конкуренції, аналізується поведінка споживачів, тенденції та перспективи розвитку ринку тощо.

Доскональне знання ринку — головна передумова створення ефективної маркетингової організаційної структури на підприємстві.

Після цього аналізується власне товариство, його сильні та слабкі сторони, з’ясовується концепція управління маркетингом, тобто основна ідея його організації.

Залежно від умов навколишнього бізнес-середовища і намірів підприємства можливі такі концепції організації маркетингу на підприємстві:

ü відділ збуту — маркетингові функції, як правило, виконуються спеціалістами, яких наймають тимчасово;

ü маркетингово-збутовий відділ — збутові й окремі маркетингові функції виконують штатні працівник відділу;

ü відділ маркетингу — збутові функції виносять за межі відділу, працівники концентрують увагу на виконанні тільки маркетингових функцій;

ü сучасна схема управління маркетингом — виконання маркетингових і збутових функцій об’єднують у єдиний комплекс під керівництвом заступника директора зі збуту і маркетингу, а до виконання маркетингових функцій залучаються в разі потреби всі робітники і службовці підприємства.

Крім цього, в процесі організації маркетингу визначають, чи буде існувати інтегрований відділ маркетингу, чи його функції виконуватимуть різні підрозділи підприємств (неінтегрований маркетинг). Таке попереднє з’ясування концепції організації маркетингу на підприємстві дає змогу встановити його цілі та основні завдання, а також сформувати його організаційну структуру. При цьому можуть бути використані різні моделі побудови відділу маркетингу (рисунки 8, 9).

Практично існують не тільки ці моделі, а й безліч їхніх комбінацій (змішаних форм): товарно-ринкові, товарно-функціональні, функціонально-товарно-ринкові тощо.

Одним із найскладніших і найвідповідальніших є наступний етап організації маркетингу на підприємстві — розподіл функцій між виконавцями. Для цього можуть бути використані такі підходи:

· витратний — виконавець має бути зайнятий повний робочий день, а між виконуваними функціями повинен існувати логічний зв’язок;

· управлінський — створення умов для того, щоб процес виконання маркетингових функцій здійснювався послідовно і в одному напрямку;

· соціальний — виконувані функції повинні відповідати статусу працівників;

· гнучкий — створення можливостей для швидкого реагування на зміну умов навколишнього бізнес-середовища.

Відповідно до визначеної структури, завдань та функцій відділу маркетингу здійснюється підбір його працівників. Слід знати, що ті, хто тут працюватимуть, мають задовольняти цілий комплекс вимог, а саме:

Ø відповідати загальним вимогам до управлінських кадрів (компетентність, високі моральні якості, пунктуальність, дисциплінованість, уміння керувати людьми);

Ø мати належні системні знання, кругозір, ерудицію, стратегічне мислення, аналітичні здібності;

Ø бути орієнтованими передовсім на обслуговування споживачів;

Ø мати підприємницькі здібності;

Ø відзначатися творчим, новаторським ставленням до справи;

Ø володіти умінням вести переговори, знати іноземні мови; мати спеціальну підготовку в галузі менеджменту та маркетингу;

Ø добре володіти комп’ютером.

Останніми етапами формування маркетингової організаційної структури підприємства є розроблення та запровадження системи стимулювання праці та контроль за діяльністю, який дає змогу здійснювати відповідні коригувальні дії.

Щоб з’ясувати, наскільки раціональною є створена на підприємстві організація маркетингу, необхідно знати відповідь на такі запитання:

![]() чи працює структура

цілеспрямовано (які цілі, чи вимірюються, реалізуються та контролюються вони)?

чи працює структура

цілеспрямовано (які цілі, чи вимірюються, реалізуються та контролюються вони)?

![]() чи достатньо гнучка

структура (як швидко вона реагує на зміни; як швидко приймаються рішення)?

чи достатньо гнучка

структура (як швидко вона реагує на зміни; як швидко приймаються рішення)?

![]() чи достатньо інформації?

чи достатньо інформації?

![]() що є опорою організації?

що є опорою організації?

![]() як працює організація з

економічного погляду?

як працює організація з

економічного погляду?

![]() чи є в керівництва достатньо

часу для прийняття стратегічних рішень?

чи є в керівництва достатньо

часу для прийняття стратегічних рішень?

![]() чи існує в організації дух

співробітництва?

чи існує в організації дух

співробітництва?

Завершальним етапом формування маркетингової організаційної структури ВАТ «Миколаївцемент» є контроль за її діяльністю.

Контроль - це процес визначення, оцінки та інформування про співвідношення фактичних показників (результатів реалізації планових рішень) і їх планових значень.

Процес контролю включає визначення його концепції, мети (правильності, регулярності, ефективності чи раціональності дій), об’єктів (методи, результати, показники, потенціали тощо), контрольованих норм, контролерів (внутрішніх чи зовнішніх), методів, обсягів (повний чи вибірковий), точок контролю, вагомості рішень, прийнятності допусків та похибок, ідентифікації причин відхилень, способів їх оцінки, формулювання пропозицій тощо.

Контроль маркетингової діяльності підприємства — це дослідження сукупності маркетингових дій, умов, зв’язків і результатів з метою з’ясування міри ефективності діяльності підприємства для досягнення маркетингових цілей. Він має сприяти такому:

v досягненню успіху і підвищенню продуктивності (контроль якості продукції, процесів реклами, розподілу, збуту тощо);

v дотриманню умовних обмежень (контроль річного балансу, бюджетів на рекламу, розподіл тощо).

Контроль маркетингової діяльності підприємства поширюється на виконання річних планів збуту, прибутковості та ефективності маркетингових заходів.

Контроль річних планів збуту проводиться за окремими показниками:

- товарооборот окремих видів продукції (Qі):

![]() ,

,

де qi — обсяг товарообороту і-ї продукції підприємства за рік (квартал, місяць);

pi — відпускна ціна і-ї продукції;

- валовий товарооборот (Q):

![]()

де n — кількість позицій продукції підприємства;

- структура товарообороту підприємства в регіональному та асортиментному розрізі, за формами власності, галузевою належністю та обсягами замовлень споживачів;

- частка товарообороту і-го товару підприємства в і-му регіоні (галузі, групі споживачів).

Контроль ефективності маркетингових заходів може здійснюватись за такими показниками:

![]() зростання ринку (Р):

зростання ринку (Р):

![]() ,

,

де Qз — обсяги продажу продукції підприємства у звітному році (періоді);

Qп.п — обсяги продажу продукції підприємства в попередньому році (періоді);

![]() частка ринку (Qп):

частка ринку (Qп):

![]() ,

,

де Qі — обсяг товарообороту і-ї продукції підприємства на даному ринку; Qзі — загальні обсяги продажу і-ї продукції всіма постачальниками на даному ринку;

![]() продуктивність маркетингу

(П):

продуктивність маркетингу

(П):

![]() ,

,

де Q — валовий товарооборот підприємства; К — кількість працівників маркетингової служби;

![]() динаміка замовлень (Кз):

динаміка замовлень (Кз):

,

,

де ![]() — кількість (обсяги)

замовлень поточного періоду; Qп.пз — кількість

(обсяги) замовлень попереднього аналогічного періоду;

— кількість (обсяги)

замовлень поточного періоду; Qп.пз — кількість

(обсяги) замовлень попереднього аналогічного періоду;

![]() середня величина замовлень

(Зс):

середня величина замовлень

(Зс):

,

,

де Qз — загальний обсяг замовлень; Кс — кількість споживачів;

![]() структура та динаміка

споживачів (клієнтів) підприємства (частки старих та нових споживачів

(клієнтів) підприємства в їхній загальній кількості в поточний період та проти

попереднього періоду;

структура та динаміка

споживачів (клієнтів) підприємства (частки старих та нових споживачів

(клієнтів) підприємства в їхній загальній кількості в поточний період та проти

попереднього періоду;

![]() якість обслуговування

споживачів (Кя):

якість обслуговування

споживачів (Кя):

,

,

де Кр — кількість рекламацій у вартісному виразі;

![]() ефективність рекламних

витрат (Кр):

ефективність рекламних

витрат (Кр):

,

,

де Рв — сума рекламних витрат;

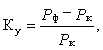

![]() цінова перевага (Ку):

цінова перевага (Ку):

де Рф — середня ціна продукції підприємства; Рк — середня ціна продукції конкурента;

![]() швидкість обороту товарних

запасів (Vз):

швидкість обороту товарних

запасів (Vз):

,

,

де ЗБ — балансова величина товарних запасів (середньорічна вартість товарних запасів);

![]() тривалість обороту товарних

запасів (Т):

тривалість обороту товарних

запасів (Т):

![]() ;

;

![]() коефіцієнт продажу нових

товарів (Кн):

коефіцієнт продажу нових

товарів (Кн):

,

,

де Qн — обсяги продажу нових товарів.

Контроль прибутковості здійснюється за такими показниками:

Ø валовий прибуток (Пв):

![]() ,

,

де С — собівартість реалізованих товарів;

Ø чистий прибуток (Пч):

![]() ,

,

де В — витрати на виробництво та реалізацію продукції;

Ø коефіцієнт валового прибутку (Кв):

![]() ,

,

де Д — виторг від реалізації товарів;

Ø коефіцієнт чистого прибутку (Кч):

![]() .

.

Крім цього, контролюється прибутковість товарів у розрізі їх асортименту, регіонів, споживачів, каналів розподілу тощо.

Висновки і пропозиції

ВАТ "Миколаївцемент" - підприємство з виробництва цементу у місті Миколаєві Львівської області, яке Основною сировинною базою є поклади вапняку, що знаходяться неподалік від села Добряни Миколаївського району. Поточна виробнипотужність становить 1 млн. 450 тис. тонн цементу. Випускає цемент трьох марок, в т.ч. марка "ПЦ І 500", тарований по 50 кг і навальний.

Основними цінностями ВАТ «Миколаївцемент» є:

· Повага до працівників - ми прислухаємося до думки інших і залучаємо всі зацікавлені сторони до процесу прийняття рішення.

· Відповідальність - ми відповідаємо за свої рішення і дії, уміємо їх обгрунтовувати і завжди виконуємо обіцяне.

· Прагматизм - ми приймаємо рішення і будуємо стратегії, грунтуючись на фактах. Приймаючи рішення, ми тверезо співвідносимо витрачені зусилля і отриманий результат.

· Проактивність - ми заохочуємо людей, які активно шукають відповіді на існуючі питання і несуть відповідальність за реалізацію запропонованих рішень.

· Чесність - ми поводимося правдиво і сумлінно по відношенню до працівників, споживачів та держави.

· Прагнення досконалості - ми постійно удосконалюємося, звертаючи увагу навіть на деталі. Ми докладаємо всі зусилля для поліпшення того, що робимо, і на пошук інноваційних рішень.

У своїй діяльності товариство керується Конституцією України, Законами України, постановами Верховної Ради України, указами Президента України, постановами та розпорядженнями Кабінету Міністрів України та іншими законодавчими та підзаконними нормативними актами.

З метою збереження невідновних природних енергоресурсів, зокрема, газу, а також утримання своєї конкурентноспроможності на цементному ринку України, у 2008 році на заводі запроваджено два вагомі інвестиційні проекти:

Перший проект – це перехід з газу на вугілля як основне технологічне паливо.

Другим проектом є часткова заміна газу альтернативними видами палива.

У товаристві «Миколаївцемент» формуються такі звітності, в яких йдеться про витрати :

Ë форма №1 “Баланс”

Ë форма №2 “Звіт про фінансові результати”

Ë Форма №3 “Звіт про рух грошових коштів”

Ë Форма №4 “Звіт про власний капітал”

Ë форма №5 “Примітки до річної фінансової звітності”.

Важливо також виділити контрольовані та неконтрольовані витрати товариства.

На ВАТ «Миколаївцемент» до контрольованих витрат належать :

š електроенергія

š різноманітні добавки

š матеріали

š витрати на відвантаження та транспортування

š дизельне паливо

š послуги по транспортуванню

š зарплата

До неконтрольованих :

v податки;

v відрахування на соціальні заходи;

v амортизація.

Перепечатка материалов без ссылки на наш сайт запрещена