Реферат: Издержки производства в краткосрочном и длительном рыночных периодах

Реферат: Издержки производства в краткосрочном и длительном рыночных периодах

ÓÍÈÂÅÐÑÈÒÅÒ ÐÎÑÑÈÉÑÊÎÉ ÀÊÀÄÅÌÈÈ ÎÁÐÀÇÎÂÀÍÈß

Ôàêóëüòåò: Áèçíåñ, Ìàðêåòèíã, Êîììåðöèÿ

Äèñöèïëèíà: Ýêîíîìè÷åñêàÿ òåîðèÿ. ×àñòü II

Òåìà

êîíòðîëüíîé

ðàáîòû: Èçäåðæêè

ïðîèçâîäñòâà

â

êðàòêîñðî÷íîì

è äëèòåëüíîì

ðûíî÷íûõ

ïåðèîäàõ

(Òåìà ¹ 1).

Ô.È.Î. ñòóäåíòà: Ñïðûæêîâ Èãîðü Ìàêñèìîâè÷

Êóðñ: 4. Ñåìåñòð: 7. Íîìåð çà÷åòíîé êíèæêè: 1818

Äàòà ñäà÷è: _____________________

Ô.È.Î. ïðåïîäàâàòåëÿ: Ïàíêðàòîâ Å.Ä.

Îöåíêà: _________________________ Ïîäïèñü: _________________________

Äàòà ïðîâåðêè: __________________

План

1. Экономические издержки

1.1. Внешние и внутренние издержки

1.2. Нормальная прибыль как элемент издержек

1.3. Экономическая, или чистая, прибыль

1.4. Краткосрочный и долговременный периоды

2. Издержки производства в краткосрочном периоде

2.1. Закон убывающей отдачи

2.2. Постоянные, переменные и общие издержки

2.3. Средние издержки, или издержки в расчете на единицу продукции

2.4. Предельные издержки

2.5. Перемещение кривых издержек

3. Издержки производства в долговременном периоде

3.1. Положительный и отрицательный эффекты роста масштабов производства

3.2. Минимальный эффективный размер предприятия и структура отрасли

4. Резюме

Цены на продукты устанавливаются в результате взаимодействия спроса и предложения. Важнейшим фактором, определяющим способность и стремление фирмы поставить продукт на рынок, являются издержки производства. Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой. В настоящей контрольной работе речь пойдет об общей природе издержек производства.

1. Экономические издержки

Понимание экономистами издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Поэтому выбор определенных ресурсов для производства какого-то товара означает невозможность производства какого-то альтернативного товара. Издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Точнее говоря, экономические, или вмененные, издержки любого ресурса, выбранного для производства товара, равны его стоимости, или ценности, при наилучшем из всех возможных вариантов использования.

1.1. Внешние и внутренние издержки

Давайте теперь рассмотрим издержки с позиций отдельной фирмы. Опираясь на понятие вмененных издержек, мы можем сказать, что экономические издержки — это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Эти выплаты могут быть либо внешними, либо внутренними. Денежные выплаты — то есть денежные расходы, которые фирма несет "из своего кармана" в пользу "аутсайдеров", поставляющих трудовые услуги, сырье, топливо, транспортные услуги, энергию и т. д., — называются внешними издержками. Иными словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим к числу владельцев данной фирмы. Однако, кроме того, фирма может использовать определенные ресурсы, принадлежащие ей самой. Из концепции вмененных издержек нам известно, что независимо от того, является ли ресурс собственностью предприятия или получен им внаем, определенный способ использования этого ресурса связан с некоторыми издержками. Издержки на собственный и самостоятельно используемый ресурс представляют собой неоплачиваемые, или внутренние, издержки. С точки зрения фирмы, эти внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем — из возможных способов — его применении.

1.2. Нормальная прибыль как элемент издержек

Экономисты считают издержками все платежи — внешние или внутренние, включая в последние и нормальную прибыль, — необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

1.3. Экономическая, или чистая, прибыль

Наши рассуждения об экономических издержках ясно свидетельствуют о том, что экономисты и бухгалтеры по-разному понимают значение термина "прибыль". Бухгалтерская прибыль представляет собой общую выручку фирмы за вычетом внешних издержек. Однако экономисты определяют прибыль иначе. Экономическая прибыль — это общая выручка за вычетом всех издержек (внешних и внутренних, включая в последние и нормальную прибыль предпринимателя). Поэтому если экономист говорит, что фирма едва покрывает издержки, то это значит, что все внешние и внутренние издержки возмещаются, а предприниматель получает такой доход, которого едва хватает, чтобы удержать его или ее талант в рамках данного направления деятельности. Если сумма денежных поступлений превышает экономические издержки фирмы, то всякий остаток накапливается в руках предпринимателя. Этот остаток называется экономической, или чистой, прибылью. Короче:

| Экономическая прибыль | = | Общая выручка | - | Вменённые издержки на все ресурсы |

Экономическая прибыль не входит в издержки, так как, по определению, это доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности предпринимателя в данном направлении деятельности.

1.4. Краткосрочный и долговременный периоды

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов — большей части видов живого труда, сырья, топлива, энергии и т. д. — может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения.

Краткосрочный период: фиксированные мощности. Поскольку на изменение количества используемых в производственном процессе ресурсов затрачивается разное время, необходимо различать краткосрочный и долгосрочный периоды. Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих фиксированных мощностей.

Производственные мощности фирмы остаются неизменными в пределах краткосрочного периода, но объем производства может быть изменен путем применения большего или меньшего количества живого труда, сырья и других ресурсов. Существующие производственные мощности в пределах краткосрочного периода могут использоваться более или менее интенсивно.

Долговременный период: изменяющиеся мощности. С точки зрения действующих фирм, долговременный период — это период времени достаточно продолжительный, чтобы изменить количества всех занятых ресурсов, включая и производственные мощности. С точки зрения отрасли, долговременный период также включает в себя достаточно времени, чтобы действующие в ней фирмы смогли расформироваться и покинуть отрасль, а новые фирмы — возникнуть и вступить в отрасль. Если краткосрочный период представляет собой период фиксированных мощностей, то долговременный период — период изменяющихся мощностей.

Важно отметить, что краткосрочный и долговременный периоды отличаются друг от друга скорее концептуально, чем по продолжительности. В отраслях легкой промышленности изменения производственных мощностей могут быть предприняты чуть ли не за одну ночь. Маленькая фирма, выпускающая футболки, может увеличить свои производственные мощности за несколько дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе.

2. Издержки производства в краткосрочном периоде

Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Вопрос: каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы?

2.1. Закон убывающей отдачи

В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Следует подчеркнуть, что закон убывающей отдачи основан на предположении, согласно которому все единицы переменных ресурсов качественно однородны.

Таблица 1

Закон убывающей отдачи (гипотетические данные)

| (1) Вложения переменных |

(2) Общий объем производства |

(3) Предельная производительность D2/D1 |

(4) Средняя производительность (2)/(1) |

|

| 0 | 0 | |||

| 1 | 10 | 10 | Возрастающая предельная отдача | 10.0 |

| 2 | 25 | 15 | 12.5 | |

| 3 | 37 | 12 | 12.5 | |

| 4 | 47 | 10 | Убывающая предельная отдача | 11.8 |

| 5 | 55 | 8 | 11.0 | |

| 6 | 60 | 5 | 10.0 | |

| 7 | 63 | 3 | 9.0 | |

| 8 | 63 | 0 | 7.9 | |

| 9 | 62 | -1 | Отрицательная предельная отдача | 6.9 |

Числовой пример. Таблица 1 представляет собой наиболее наглядную числовую иллюстрацию закона убывающей отдачи. В колонке 2 показано общее количество продукции, которая может быть получена в результате комбинации каждого количества трудовых ресурсов, взятого из колонки 1, с капитальными фондами, величина которых предполагается неизменной. В колонке 3 (предельная производительность) показано изменение общего объема производства, связанное с каждым дополнительным вложением труда. Обратите внимание, что при отсутствии трудовых затрат объем производства равен нулю; предприятие без людей не сможет давать продукции. Появление первых двух рабочих сопровождается растущей отдачей, поскольку их предельные продукты составляют 10 и 15 единиц соответственно. Но затем, начиная с третьего рабочего, предельный продукт — прирост общего объема производства — последовательно убывает, так что для восьмого рабочего он сводится к нулю, а для девятого приобретает отрицательное значение. Средняя производительность, или объем производства в расчете на одного рабочего (называемый также производительностью труда), показана в колонке 4. Она вычислена путем деления объема производства (колонка 2) на соответствующее количество рабочих (колонка 1).

Графическое изображение. На рисунках 1а и 1б закон убывающей отдачи изображен графически, что весьма полезно для получения более полного представления о соотношении между общим объемом производства, предельной и средней производительностью. Прежде всего, заметьте, что кривая общего объема производства проходит три фазы: сначала она поднимается вверх ускоряющимся темпом; затем темп ее возвышения замедляется; наконец он достигает максимальной точки и начинает снижаться. Предельная производительность на графике — это угол наклона кривой общего объема производства. Иначе говоря, предельная производительность измеряет темп изменения общего объема производства, связанного с каждым присоединяющимся рабочим. Поэтому те три фазы, через которые проходит общий объем производства, отражаются и в динамике предельной производительности. Если общий объем производства возрастает с увеличивающейся скоростью, предельная производительность неизбежно растет. На этом этапе добавочные рабочие вносят все больший и больший вклад в общий объем производства. Далее, если объем производства растет, но с убывающей скоростью, предельная производительность имеет положительное значение, но падает. Каждый добавочный рабочий вносит меньший вклад в общий объем производства по сравнению со своим предшественником. Когда общий объем производства достигает максимальной точки, предельная производительность равна нулю. А когда общий объем производства начинает снижаться, предельная производительность приобретает отрицательное значение.

Динамика средней производительности также отражает ту "дугообразную" зависимость между переменными вложениями труда и объемом производства, которая характерна для предельной производительности. Однако следует обратить внимание на одно обстоятельство, касающееся соотношения предельной и средней производительности: там, где предельная производительность превышает среднюю, последняя возрастает. А везде, где предельная производительность меньше средней, средняя производительность снижается. Отсюда следует, что кривая предельной производительности пересекает кривую средней производительности как раз в той точке, в которой последняя достигает своего максимума. Такое соотношение математически неизбежно. Если к сумме прибавить число, превышающее среднюю из составляющих ее величин, то эта средняя должна увеличиться. А если число, прибавленное к сумме величин, меньше их средней величины, то эта средняя с необходимостью падает. Средний уровень ряда величин растет лишь при условии, что выигрыш от применения добавочной (предельной) единицы ресурса оказывается больше среднего из всех предыдущих выигрышей. Если же добавленная величина окажется меньше "текущей" средней, то среднюю в результате потянет вниз. В нашем примере средняя производительность будет расти до тех пор, пока величина продукта, добавленного добавочным рабочим к общему объему производства, превышает величину "среднего продукта", или среднюю производительность ранее занятых рабочих. И наоборот, добавочный рабочий будет способствовать понижению "среднего продукта", или производительности, если величина, добавленная им к общему объему производства, меньше величины "среднего продукта".

Закон убывающей отдачи находит свое воплощение в форме всех трех кривых. Однако, как следует из приведенной выше формулировки закона, экономистов интересует прежде всего предельная производительность. Соответственно мы различаем стадии роста, убывания и отрицательного значения предельной производительности (см. рис. 1). Еще раз взглянув на колонки 1 и 3 в таблице 1, мы заметим рост отдачи от привлечения к производству первых двух рабочих, убывание отдачи, связанное с использованием труда третьего, четвертого и так далее до восьмого рабочего, и "отрицательную отдачу" (абсолютное уменьшение объема производства), начиная с девятого рабочего.

2.2. Постоянные, переменные и общие издержки

Чтобы определить общие издержки производства различных объемов продукции и издержки в расчете на единицу продукции, необходимо объединить данные о производстве, включенные в закон убывающей отдачи, с информацией о ценах на ресурсы. Как уже отмечалось, в течение краткосрочного периода времени некоторые ресурсы, связанные с техническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может изменяться. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть отнесены либо к постоянным, либо к переменным.

Постоянные издержки. Постоянными называются такие издержки, величина которых не меняется в зависимости от изменения объема производства. Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относится оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специалистам фирмы.

Переменные издержки. Переменными называются такие издержки, величина которых меняется в зависимости от изменения объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. Следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на одну единицу, не является постоянным. Такое поведение переменных издержек обусловливается законом убывающей отдачи.

Общая сумма издержек. Термин "общая сумма издержек" говорит сам за себя: это сумма постоянных и переменных издержек при каждом данном объеме производства. При нулевом объеме производства общая сумма издержек равна сумме постоянных издержек фирмы. Затем, при производстве каждой дополнительной единицы продукции общая сумма издержек изменяется на ту же величину, что и сумма переменных издержек.

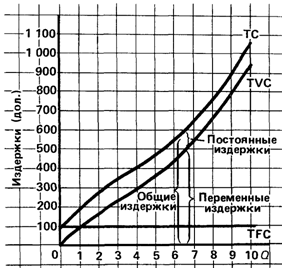

Рисунок 2. Общие издержки как сумма постоянных и переменных издержек

На рисунке 2 данные о постоянных переменных и суммарных издержках представлены графически. Где Q – количество произведенной продукции, ед.; TFC – сумма постоянных издержек; TVC – сумма переменных издержек; TC – сумма общих издержек, TC = TFC + TVC.

Обратите внимание, что сумма переменных издержек изменяется по вертикали от горизонтальной оси, а сумма постоянных издержек каждый раз прибавляется к вертикальному измерению суммы переменных издержек для получения кривой общей суммы издержек.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки — это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки, очевидно, находятся вне контроля администрации фирмы. Такие издержки являются обязательными и должны быть оплачены независимо от объема производства.

2.3. Средние издержки, или издержки в расчете на единицу продукции

Конечно, для производителей вовсе не безразлична общая сумма их издержек, однако они не меньше беспокоятся и о средних издержках, то есть издержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции.

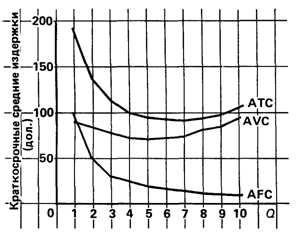

Рисунок 3. Кривые средних издержек

Для нас важно понять, каким образом рассчитываются эти цифры на единицу продукции и как они изменяются в зависимости от изменения объема производства.

1. Средние постоянные издержки (AFC) определяются путем деления суммарных постоянных издержек (TFC) на соответствующее количество произведенной продукции (Q). То есть

AFC = TFC / Q.

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек распределяется на большее и большее количество продуктов. Это и есть то, что администрация в сфере бизнеса обычно называет "распределением накладных расходов". На рисунке 3 мы обнаружим, что кривая AFC непрерывно понижается по мере роста объема производства.

2. Средние переменные издержки (AVC) определяются путем деления суммарных переменных издержек (TVC) на соответствующее количество произведенной продукции (Q):

AVC = TVC / Q.

AVC сначала падают, достигают своего минимума, а затем начинают расти. На графике это дает нам круглую дугообразную кривую AVC, которая и показана на рисунке 3.

Поскольку суммы переменных издержек подчиняются закону убывающей отдачи, постольку это должно отразиться и на показателях средних переменных издержек, рассчитываемых на базе этих сумм. При малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы; производство будет неэффективным, а переменные издержки в расчете на единицу продукции соответственно относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов в конце концов наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента капитальное оборудование фирмы будет использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

3. Средние общие издержки (АТС) можно рассчитать путем деления суммы общих издержек на количество произведенной продукции (Q) или же, проще, путем сложения AFC и AVC для каждого из возможных объемов производства. То есть

АТС = TC / Q = AFC + AVC.

На рисунке 3 кривая АТС получена путем сложения по вертикали AFC и AVC. Поэтому разница в высоте кривых АТС и AVC зависит от величины AFC при каждом данном объеме производства.

2.4. Предельные издержки

Теперь нам остается рассмотреть еще одну очень важную концепцию издержек производства — концепцию предельных издержек. Предельными издержками (МС) называются дополнительные, или добавочные, издержки, связанные с производством еще одной единицы продукции. МС можно определить для каждой добавочной единицы продукции, просто-напросто заметив то изменение суммы издержек, которое явилось результатом производства этой единицы.

MC = (изменение ТС) / (изменение Q).

Поскольку в нашем примере "изменение в Q" всегда равно единице, постольку мы и определили МС как издержки на производство еще одной единицы продукции.

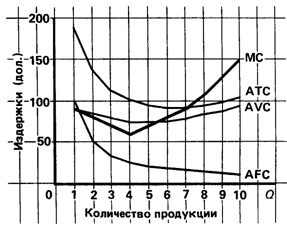

Рисунок 4. Зависимость предельных издержек от средних общих и средних переменных издержек

Концепция предельных издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых фирма может контролировать наиболее непосредственно. Точнее говоря, МС показывают издержки, которые фирме придется понести в случае производства последней единицы продукции, и одновременно — издержки, которые могут быть "сэкономлены" в случае сокращения объема производства на эту последнюю единицу. Показатели средних издержек не дают такой информации. Принятие решений относительно объема производства обыкновенно носит предельный характер, то есть решается вопрос о том, производить ли фирме на несколько единиц больше или на несколько единиц меньше продукции. Предельные издержки отражают изменение в издержках, которое повлечет за собой увеличение или уменьшение объема производства на одну единицу. Сравнение предельных издержек с предельной выручкой позволяет фирме выяснить прибыльность того или иного изменения масштабов производства.

На рисунке 4 изображен график предельных издержек. Обратите внимание на то, что кривая предельных издержек круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это отражает тот факт, что переменные издержки, а следовательно, и общие издержки сначала растут убывающими, а затем нарастающими темпами (см. рис. 2).

МС и предельная производительность. Форма кривой предельных издержек является отражением и следствием действия закона убывающей отдачи. Соотношение между величиной предельной производительности и величиной предельных издержек легко уловить, заглянув назад в таблицу 1. Если предположить, что каждая следующая единица переменного ресурса (труда) приобретается по одной и той же цене, то предельные издержки на производство каждой дополнительной единицы продукции будут падать, пока предельная производительность каждого добавочного рабочего будет возрастать. Так происходит потому, что предельные издержки представляют собой просто-напросто (неизменную) цену или издержки на оплату дополнительного рабочего, деленные на его или ее предельную производительность. Зависимость между предельной производительностью и предельными издержками очевидна: при данном уровне цены (издержек) на переменные ресурсы растущая отдача (то есть увеличение предельной производительности) будет выражаться в падении предельных издержек, а убывающая отдача (то есть падение предельной производительности) — в росте предельных издержек. Кривая МС представляет собой зеркальное отражение кривой предельной производительности МС.

Зависимость МС от АVС и АTС. Следует также заметить, что кривая предельных издержек пересекает кривые АVС и АТС как раз в точках их минимумов.

Если величина, добавленная к сумме издержек (предельные издержки), меньше, чем средние общие издержки, средние общие издержки уменьшатся. И наоборот, если предельные издержки превышают АТС, то АТС увеличатся. Это означает, что на рисунке 4 АТС будут падать до тех пор, пока кривая МС проходит ниже кривой АТС, но АТС будут расти там, где кривая МС проходит выше кривой АТС. Следовательно, в точке пересечения, в которой МС равны АТС, АТС только что перестали падать, но еще не начали расти. Это, по определению, и есть минимальная точка кривой АТС. Кривая предельных издержек пересекает кривую средних общих издержек в точке минимума последней. Поскольку МС можно рассматривать как добавочные издержки либо к сумме общих, либо к сумме переменных издержек, то же самое рассуждение годится и для объяснения того, почему кривая МС пересекает кривую АVС в точке минимума. Однако подобной зависимости не существует между кривой МС и кривой АFС, поскольку эти две кривые не связаны друг с другом, показатель предельных издержек отражает только те изменения издержек, которые вызываются колебаниями в объеме производства, тогда как постоянные издержки, по определению, независимы от объема производства.

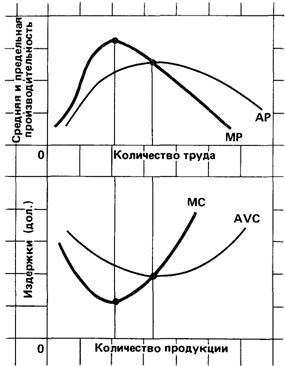

Рисунок 5. Взаимосвязь между кривыми производительности и издержек

2.5. Перемещение кривых издержек

К перемещению кривых издержек приводят изменения либо в ценах на ресурсы, либо в технологии производства. Например, если бы постоянные издержки были выше, то кривая АРС на рисунке 4 сместилась бы вверх. Кривая АТС также располагалась бы выше на графике, поскольку АFС являются составной частью АТС. Расположение кривых AVC и МС осталось бы прежним, так как оно зависит от цен на переменные, а не постоянные ресурсы. Поэтому, если бы выросла цена переменные ресурсы, вверх сместились бы кривые АVС, АТС и МС, тогда как кривая АРС осталась бы на прежнем месте. Падение цен на постоянные или переменные ресурсы привело бы к перемещению кривых издержек в противоположном описанному направлении.

В случае открытия более эффективной технологии производства выросла бы эффективность использования всех ресурсов. В результате снизились бы все показатели издержек. Вообще говоря, смещение вверх кривых производительности, изображенных в верхней части рисунка 3-6, будет означать смещение вниз кривых издержек, изображенных в нижней части этого рисунка.

Теперь давайте рассмотрим зависимость между общим объемом производства и издержками производства единицы продукции в случае, если все ресурсы являются переменными.

3. Издержки производства в долговременном периоде

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы своих производственных мощностей; она может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые фирмы могли вступить в отрасль, а уже существующие — покинуть её. Здесь нас будут интересовать лишь те изменения производственных мощностей, которые предпринимаются отдельными фирмами. Обсуждая эти приспособительные изменения, мы будем опираться в своем анализе на понятие АТС, не проводя никакого различия между постоянными и переменными издержками, поскольку все ресурсы и, следовательно, все издержки являются переменными в долговременном периоде.

Представьте себе, что небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, все больше и больше расширялось. Что будет происходить со средними общими издержками в процессе этого роста предприятия? Ответ таков. Сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов ввод все больших и больших мощностей приведет к росту АТС.

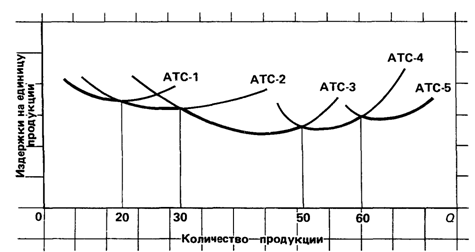

Рисунок 6. Кривая долгосрочных средних издержек: пять возможных размеров предприятия

На рисунке 6 эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая АТС-1 показывает динамику средних общих издержек для самого маленького из пяти предприятий, кривая АТС-5 — для самого большого. Соотношение между этими пятью кривыми в точности соответствует изложенному выше правилу. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек.

Принципиальное значение имеют тонкие линии, перпендикулярные горизонтальной оси. Они показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. Несмотря на то что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде.

Наблюдая за этими приспособительными изменениями, можно заключить, что кривая долгосрочных АТС для отдельной фирмы состоит из участков кривых краткосрочных АТС применительно к различным размерам тех предприятий, которые могут быть построены. Кривая долгосрочных средних общих издержек (АТС) показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имела в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия. На рисунке 6 жирной ("ухабистой") линией показана кривая долгосрочных АТС фирмы или, как ее часто называют, кривая выбора (или плановая кривая) фирмы.

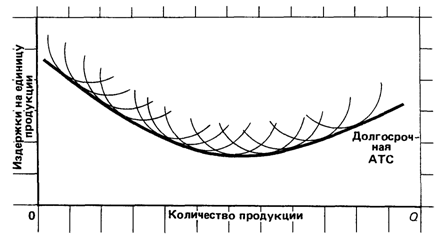

Рисунок 7. Кривая долгосрочных средних издержек: неограниченное количество размеров предприятия

Для большинства видов производства возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере. Фактически во многих отраслях количество возможных размеров предприятия совершенно не ограничено. А это значит, что самые малые изменения в объеме выпускаемой продукции (в объеме продаж) со временем подталкивают к соответствующим изменениям в размерах предприятия. Графически это выражается в бесконечном количестве кривых краткосрочных АТС (см. рис. 7). Наименьшие средние общие издержки при всех возможных объемах производства показаны в виде кривой долгосрочных АТС. Эта кривая проходит по касательной к бесконечному числу краткосрочных АТС, а не состоит из суммы их участков, как было показано на рисунке 6. Следовательно, кривая выбора выглядит не "ухабистой", а вполне плавной. Обратите внимание на то, что, за исключением минимальной точки кривой долгосрочных АТС, кривые краткосрочных АТС касаются кривой долгосрочных АТС не в своих минимальных точках. Пока кривая долгосрочных АТС снижается, точки касания расположены левее минимальных точек кривых краткосрочных АТС. И наоборот, когда кривая долгосрочных АТС начинает повышаться, точки касания оказываются правее минимальных точек кривых краткосрочных АТС.

3.1. Положительный и отрицательный эффекты роста масштабов производства

До сих пор мы терпеливо соглашались с утверждением, согласно которому последовательное увеличение размеров предприятия в течение какого-то времени влечет за собой снижение издержек производства единицы продукции, но начиная с определенного момента все большие и большие размеры предприятия означают повышение средних общих издержек. Теперь нам следует объяснить эту закономерность. Собственно, почему же кривая долгосрочных АТС имеет дугообразную форму? Прежде всего надо подчеркнуть, что закон убывающей отдачи в данном случае неприменим, потому что условием его действия является неизменность количества одного из используемых в производстве ресурсов, тогда как в долговременном периоде мы допускаем изменения в количестве всех ресурсов. К тому же в нашем анализе предполагается, что цены на все ресурсы постоянны. Тогда в чем же дело? Дугообразность кривой долгосрочных средних издержек можно объяснить при помощи того, что экономисты называют положительным и отрицательным эффектами роста масштабов производства, или эффектами масштаба.

Положительный эффект масштаба. Положительный эффект масштаба (как еще говорят, эффект массового производства, или экономия, обусловленная ростом масштабов производства) объясняет нисходящую часть кривой долгосрочных АТС, изображенной на рисунке 8а. По мере роста размеров предприятия целый ряд факторов начинает действовать в направлении снижения средних издержек производства.

1. СПЕЦИАЛИЗАЦИЯ ТРУДА. Повышение уровня специализации используемого труда становится возможным по мере роста размеров предприятия. Дополнительный наем рабочих означает, что задания могут быть поделены между ними все более и более дробно. Вместо того чтобы выполнять пять или шесть различных операций в ходе производственного процесса, каждый рабочий может теперь получить одно-единственное задание. В течение всего рабочего дня он может быть занят именно той операцией, для выполнения которой наилучшим образом подходит его квалификация. На маленьких предприятиях квалифицированные работники нередко затрачивают до половины своего времени на выполнение заданий, не требующих никакой квалификации. Это приводит к повышению издержек производства. Далее, обеспечиваемая ростом масштабов производства возможность разделения трудовых операций позволяет рабочим приобрести особенно большой опыт в выполнении конкретных заданий, закрепленных за ними. "Мастер на все руки", обремененный пятью или шестью различными заданиями, вряд ли сможет стать столь же опытным в каждом из них. Получив возможность сосредоточиться на выполнении одного задания, тот же самый рабочий сможет работать гораздо производительнее. Наконец, более высокий уровень специализации труда исключает потери времени на переход рабочего от одного задания к другому.

2. СПЕЦИАЛИЗАЦИЯ УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА. Большие масштабы производства позволяют также лучше использовать труд специалистов по управлению благодаря его более глубокой специализации. Руководитель, способный контролировать труд 20 рабочих, будет недоиспользоваться на мелком предприятии, располагающем десятком работников. Производственный персонал предприятия мог бы в этом случае быть удвоен при неизменной величине затрат на содержание административного аппарата. К тому же мелкие фирмы не способны использовать труд специалиста-управленца по прямому назначению. На маленьком предприятии специалист по проблемам сбыта может оказаться вынужденным делить свое время между различными областями управленческой деятельности — например, маркетингом, управлением трудовыми ресурсами и финансами. Расширение масштаба операций будет означать, что специалист по маркетингу сможет полностью посвятить себя контролю за сбытом и распределением продукции, тогда как для выполнения других управленческих функций будут дополнительно привлечены соответствующие специалисты. В конечном счете это приведет к повышению эффективности и снижению издержек производства единицы продукции.

3. ЭФФЕКТИВНОЕ ИСПОЛЬЗОВАНИЕ КАПИТАЛА. Мелкие фермы зачастую оказываются неспособными воспользоваться наиболее эффективным с технологической точки зрения производственным оборудованием. Машины для производства многих видов продукции можно купить лишь в очень крупных и крайне дорогих комплектах. Более того, эффективное использование этого машинного оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование.

4. ПРОИЗВОДСТВО ПОБОЧНЫХ ПРОДУКТОВ. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма. Большая фабрика по упаковке мяса изготавливает клей, удобрения, лекарственные препараты и целый ряд других продуктов из тех отходов, которые более мелким производителем были бы выброшены за ненадобностью.

Все эти технологические факторы — повышение уровня специализации труда рабочих и управленцев, возможность использования наиболее эффективного оборудования и эффективная утилизация отходов — будут вносить свой вклад в снижение издержек производства единицы продукции тем производителем, который окажется способен расширить масштабы своих операций. Иными словами это можно сформулировать так: увеличение количества всех вовлеченных в производство ресурсов, скажем, на 10% приведет к более чем пропорциональному росту объема производства — например, на 20%; необходимым результатом будет снижение АТС.

Отрицательный эффект масштаба. Однако со временем расширение фирмы может привести к отрицательным экономическим последствиям и, следовательно, к росту издержек производства единицы продукции.

Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя. На небольшом предприятии один-единственный старший администратор может лично принимать все важнейшие решения, касающиеся функционирования предприятия. Благодаря небольшим размерам фирмы этот администратор хорошо представляет себе весь производственный процесс и может поэтому быстро войти в курс любого направления деятельности фирмы, легко "переварить" информацию, полученную от своих подчиненных, и выработать четкое и эффективное решение.

Однако эта благополучная картина меняется по мере роста размеров фирмы. Этажи управления, разделяющие административный аппарат и собственно процесс производства, становятся все более многочисленными; высшее руководство оказывается существенно отдалено от действительного производственного процесса на предприятии. Для одного человека оказывается невозможным собрать, понять и переработать всю информацию, необходимую для принятия рациональных решений в масштабах крупного предприятия. Ответственность приходится делегировать бесконечному количеству вице-президентов, вторых вице-президентов и т. д. Это разрастание иерархического аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Иначе говоря, увеличение количества всех ресурсов, скажем, на 10% приведет к менее чем пропорциональному росту объема производства — скажем, на 5%. Следовательно, АТС увеличатся. Отрицательный эффект масштаба иллюстрируется возвышающимся отрезком кривой долгосрочных издержек на рисунке 8а.

Постоянная отдача от роста масштабов производства. В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. То есть на графике будет иметься отрезок, соответствующий постоянной отдаче от роста масштабов производства, на протяжении которого средние долгосрочные издержки будут неизменными. На рисунке 8а — это отрезок q1q2. В его пределах определенное увеличение количества всех ресурсов — скажем, на 10% — вызывает пропорциональное увеличение объема производства на те же 10%. То есть АТС не изменяются.

3.2. Минимальный эффективный размер предприятия и структура отрасли

Наши рассуждения логически подводят к выводу о том, что положительный или отрицательный эффекты масштаба являются важнейшими факторами, определяющими структуру каждой отрасли. Для уяснения этого вопроса полезно воспользоваться концепцией минимального эффективного размера (МЭР). Он представляет собой просто наименьший объем производства, при котором фирма может минимизировать свои долгосрочные средние издержки. На рисунке 8а это становится возможным при объеме производства, равном 0q1. Благодаря протяженности отрезка графика, соответствующего постоянной отдаче от роста масштабов производства, мы можем заметить, что фирма, производящая существенно большее количество продукции, точно так же обеспечивает себе минимальные средние издержки. Собственно говоря, в пределах отрезка q1q2 все фирмы оказываются одинаково эффективными. Поэтому мы бы нисколько не удивились, обнаружив в отрасли с такими условиями формирования уровня издержек фирмы совершенно различных размеров. Примерно таковы, например, отрасли по упаковке мяса, производству мебели, деревообработке и некоторые другие. Подчеркнем: если отрезок постоянной отдачи при росте масштабов производства достаточно велик, сравнительно большие и сравнительно малые фирмы могут сосуществовать в одной и той же отрасли и быть одинаково жизнеспособными.

Теперь сравните это с ситуацией, изображенной на рисунке 8в, при которой положительный эффект масштаба является более продолжительным, а отрицательный — относительно отдаленным. При этом кривая долгосрочных средних издержек будет понижаться на протяжении значительного отрезка горизонтальной оси (соответственно все большему росту объема продукции). Такова ситуация в автомобилестроительной, алюминиевой, сталелитейной и многих других отраслях тяжелой промышленности. А это означает, что при данном объеме потребительского спроса достаточная эффективность производства будет достигнута лишь небольшим количеством промышленных гигантов. Мелкие фирмы не смогут обеспечить минимального эффективного размера производства и окажутся нежизнеспособными. В крайней ситуации получение всего положительного эффекта масштаба может потребовать выхода за пределы существующего рынка и привести к тому, что называют естественной монополией. Естественная монополия, по определению, — это такая рыночная ситуация, при которой минимизация издержек производства единицы продукции достигается при наличии одной-единственной фирмы, производящей данный продукт или услугу.

В случае, если положительный эффект масштаба невелик, а отрицательный — возникает очень быстро, минимальный эффективный размер определяется небольшим объемом производства, как показано на рисунке 8в. В такого рода отраслях имеющийся объем потребительского спроса будет поддерживать существование значительного количества относительно мелких производителей. В эту категорию отраслей попадают, в частности, многие виды розничной торговли, а также некоторые сельскохозяйственные работы. То же самое можно сказать и о многих отраслях легкой промышленности, например хлебопекарной, швейной, обувной. В таких отраслях совсем маленькие фирмы оказываются столь же или даже более эффективными, чем крупномасштабные производители.

Из сказанного следует, что форма кривой долгосрочных средних издержек, зависящая от положительного и отрицательного эффектов масштаба, может иметь определяющее значение для структуры и уровня конкурентности данной отрасли. Является ли отрасль "конкурентной" (состоящей из относительно большого количества мелких фирм) или "концентрированной" (подчиненной господству нескольких крупных производителей), — в некоторых случаях зависит от применяемой в отрасли технологии и вытекающей отсюда формы кривой средних долгосрочных издержек. Однако, утверждая это, следует проявлять определенную осторожность, так как известно, что структура отрасли зависит не только от характерных для нее условий формирования уровня издержек. Пытаясь объяснить структуру той или иной отрасли, необходимо также принимать во внимание последствия государственной политики, географические границы рынка, компетенцию управленческого персонала и множество других факторов.

4. Резюме

1. Экономические издержки включают в себя все платежи, причитающиеся собственникам ресурсов и достаточные для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса. Под ними подразумевают внешние издержки, выплачиваемые в пользу поставщиков, самостоятельных по отношению к данному предприятию, а также внутренние издержки, трактуемые как компенсация за самостоятельное использование предприятием собственных ресурсов. Одним из элементов внутренних издержек является нормальная прибыль предпринимателя как вознаграждение за выполняемые им функции.

2. В пределах краткосрочного периода производственные мощности фирмы являются фиксированными. Фирма может использовать свои мощности более или менее интенсивно, увеличивая или уменьшая количество потребляемых переменных ресурсов, однако имеющееся в ее распоряжении время недостаточно для того, чтобы изменить размеры ее предприятия.

3. Закон убывающей отдачи описывает динамику объема производства, связанную со все более интенсивным использованием фиксированных производственных мощностей. Согласно этому закону, последовательное присоединение к фиксированному количеству оборудования добавочных единиц переменного ресурса, например труда, начиная с определенного момента приведет к уменьшению предельного продукта, получаемого в результате привлечения каждого дополнительного рабочего.

4. Поскольку производственные ресурсы делятся на постоянные и переменные, издержки в пределах краткосрочного периода времени также являются либо постоянными, либо переменными. Постоянными издержками называются издержки, величина которых не зависит от объема производства. Переменными издержками называются издержки, меняющиеся в зависимости от объема производства. Общие издержки производства продукции представляют собой сумму постоянных и переменных издержек ее производства.

5. Средние постоянные, средние переменные и средние общие издержки — это просто-напросто постоянные, переменные и общие издержки производства в расчете на единицу продукции. Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Кривая средних переменных издержек имеет дугообразную форму в соответствии с законом убывающей отдачи. Средние общие издержки получаются в результате суммирования средних постоянных и средних переменных издержек; кривая АТС также имеет дугообразную форму.

6. Предельными издержками называются добавочные, или дополнительные, издержки производства еще одной единицы продукции. На графике кривая предельных издержек пересекает кривые АТС и АVС в их минимальных точках.

7. Снижение цен на ресурсы, а также прогресс в технологии производства приводят к перемещению кривых издержек вниз. Наоборот, повышение цен на потребляемые в процессе производства ресурсы перемещает кривые издержек вверх.

8. Долговременным (долгосрочным) периодом называется период времени, достаточно продолжительный, чтобы фирма могла успеть изменить количества всех используемых ресурсов, включая и размеры предприятия. Следовательно, в долгосрочном периоде все ресурсы являются переменными. Кривая долгосрочных АТС, или плановая кривая, состоит из участков кривых краткосрочных АТС, соответствующих различным размерам предприятий, которые фирма может построить в течение длительного периода времени.

9. Кривая долгосрочных АТС обычно имеет дугообразную форму. В начале процесса расширения производства мелкой фирмой действует положительный эффект масштаба. Целый ряд факторов, в частности более высокий уровень специализации труда рабочих и управленческого персонала, возможность использования более производительного оборудования и более полная утилизация отходов путем производства побочной продукции, — все это содействует получению экономии за счет роста масштабов производства. Отрицательный эффект масштаба возникает из-за сложности управления крупномасштабным производством. Относительная значимость положительного и отрицательного эффектов масштаба нередко оказывает определяющее воздействие на структуру отрасли.

Список использованных источников

1. Макконелл Кэмпбелл Р., Брю Стэнли Л. Экономикс: Принципы, проблемы и политика. В 2 т.: Пер. с англ. 11-го изд. – М.: Республика, 1995.

Перепечатка материалов без ссылки на наш сайт запрещена